Банк хайс открыть расчетный счет для ип

Недостатки

- Тарифный план доступен только индивидуальным предпринимателям

- Высокая стоимость ежемесячного обслуживания

Открытие счёта и взаимодействие с банком

Сервисом они меня подкупили когда-то. Первый банк, который перестал себя вести в стиле «где счёт открывали, туда и идите!», не надо было тащиться и стоять в очереди в отделение.

Открытие р/счёта ИП — в течение пары дней. Карта — то же самое. Но нужно договариваться о встречах с курьером, чтобы он сфотографировал мой паспорт и меня с документами, и получил мою подпись. Вот эта необходимость с кем-то состыковываться лично уже устарела, по-моему.

В процессе работы по всем вопросам всегда можно было спросить в чате. Отвечают оперативно, не боты, а живые люди. Подчеркнуто вежливые. Какие-то проблемы решались в мою пользу тогда, когда я даже не ожидал.

Например, ускорили вне очереди возврат денег, «замороженных» на карте итальянской конторой проката машин. Или как-то вернули аж 10 000 руб. комиссии за вывод наличных сверх лимита, только потому что их оператор неверно сказал мне по телефону, сколько можно выводить в месяц без комиссии, а я этот разговор записал – ну я все разговоры записываю, и вот пригодилось.

— со временем стали такими же зашуганными, как какой-нибудь Сбер. И на мои переводы у них через раз возникали вопросы, а уж не отмыванием ли я тут занимаюсь. А я просто свои честно заработанные хочу потратить. Совершенно законно. И это бесило страшно.

В последний раз проверка финмониторингом заняла почти 3 недели вместо заявленных 10 дней. При том, что я предоставил им буквально за день исчерпывающую пачку с документами, от налоговых деклараций до трудовых договоров и договоров с подрядчиками. Короче я решил, что этот гемор не стоит тех кэшбэков, ради которых я на Тинькофф вывожу деньги с ИП.

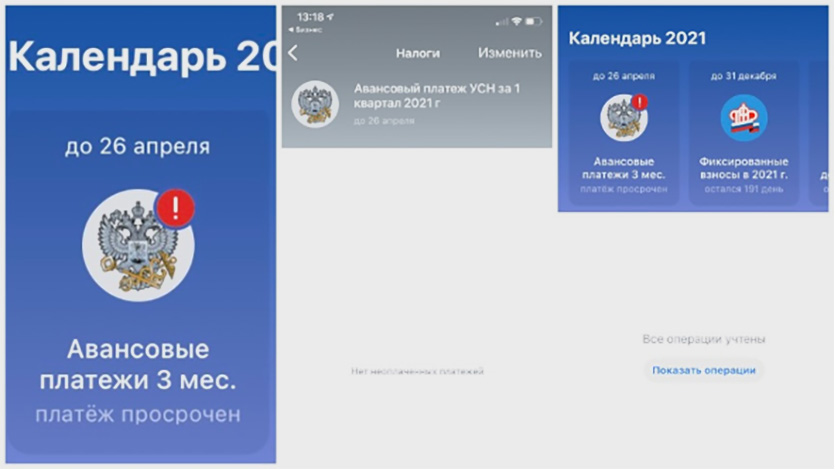

Налоги приложение помогает посчитать, и декларацию заполнить. Правда, не всегда корректно работает «автоматика». Из-за этого однажды я чуть не попал на разбирательства в налоговой, часть дохода не попала в декларацию.

К слову, маленький сюрприз: декларацию вашу банк отправит в налоговую совершенно бесплатно. Но. Для этого нужна ваша цифровая подпись, а вот за неё с вас уже возьмут 990 р. Ба-дум-тсс!

Счёт открывают быстро, удалённо. Заполнение формы, отправка сфотографированных документов, видеоселфи — и всё ок. Могут бесплатно помочь с регистрацией ИП, это ценно.

Чат, если вдруг проблемы и вопросы — довольно быстрый, отвечают люди, не роботы, сразу по существу.

С финмониторингом не сталкивался пока.

Налоги банк рассчитывает сам, и постоянно предлагает все оплатить, есть возможность отправки деклараций с электронной подписью, и она входит в тариф, в отличие от Тинькофф.

Открытие счета — онлайн или на личной встрече, как вам удобнее. Открыть счёт онлайн просто: скачиваешь приложение, заполняешь форму, отправляешь им фото документов. Просили перефотать паспорт, чтобы было лучше видно номер. В остальном — без проблем. Короткий видеосозвон в Зуме в удобное время — и через пару часов счёт открыт.

Главная их идея — не просто слить воедино два приложения. У них одни и те же люди занимаются вами и как ИП, и как физлицом.

За обслуживание счета ИП и карты физлица во всех остальных банках отвечают разные люди. И они не видят данных друг друга. Отсюда и возникают ограничения в переводе со счёта ИП на собственную карту физ.лица, и блокировки якобы «подозрительных» операций вообще без повода.

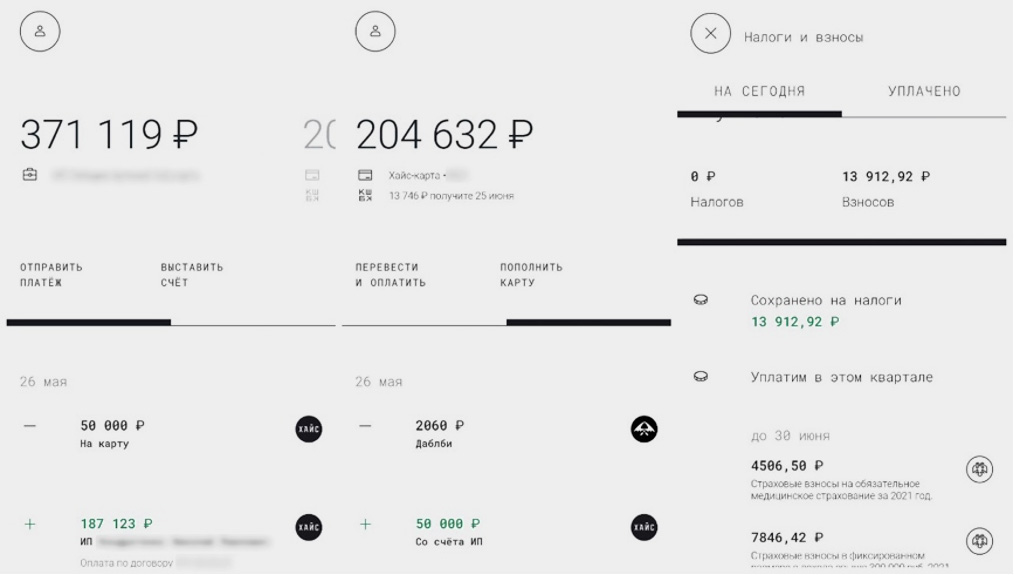

В Хайсе хотя бы одна и та же команда видит, что полмиллиона на моей карте — это мои собственные деньги, которые пришли с моего же ИП. И они могут сами посмотреть, откуда они на счёт ИП попали. Ясно, что, если они там найдут что-то подозрительное, или налоговая придерётся — они обязаны будут приостановить операции. Но хотя бы не так часто будут дурацкие вопросы задавать. Уже облегчение.

Отдельно отмечу плюс — переводы проходят круглосуточно. Без ожидания следующего опердня, перевести денег на карту физлица получится хоть в 2 часа ночи в субботу, без проблем.

Что касается общения с банком — пока радуют. В любое время дня и ночи, мгновенно реагируют на любой вопрос. И обходятся без смайликов, типа компенсирующих неспособность/нежелание помочь мне, быстро и адекватно. Посмотрим, испортятся ли со временем.

Налоги для УСН 6% сами считаются и оплачиваются, декларация заполняется и отправляется одной кнопкой — вообще не надо на эту тему напрягаться, все дела с налоговой уже улажены, без просрочек и пеней.

Вывод: По сервису и клиентоориентированности Тинькофф всё ещё крут на фоне Сбера или, скажем, ВТБ — но и Хайс, и Точка обгоняют на полкорпуса.

В Точке немного геморройная процедура открытия счета, если вы одновременно регистрируете ИП: нужно встречаться с представителем банка (как и в Тинькофф), писать доверенность. Открытие счёта у существующего ИП — просто и быстро.

В Хайсе тоже просто и быстро, но при открытии счёта онлайн приходится созваниваться с ними по зуму. Для меня лично это удобно, но уверен, зум кого-то введет в ступор.

Но Хайс, безусловно, задаёт планку в том, что одна команда занимается и ИП, и физлицами, это удобнее и самому банку, и уж точно гораздо проще для клиента.

Как подключить

Получить детальную консультацию об особенностях расчетно-кассового обслуживания в банке можно, оформив заявку на обратный звонок на сайте.

Сторис, сим-карты и курс по продажам на маркетплейсах? Нет, спасибо!

Убрали всё лишнее из банка для бизнеса, чтобы ИП имел простой доступ к сервисам для получения дохода, и взяли всё лучшее из банка для физлиц, чтобы сделать простой и понятный продукт для повседневных трат. Мы ценим каждую секунду наших клиентов, поэтому не отвлекаем внимание от дел, помогаем быстро и понятно решить все финансовые вопросы с банком.

Отдельно хотим рассказать о дизайне. В нём тоже придерживаемся минималистичных взглядов: всё должно быть просто, удобно, понятно пользователю с первого «тыка» пальцем в приложение. Клиентам не приходится долго искать нужную функцию за пёстрыми экранами советов и рекомендаций. А мы не тратим время на придумывание красочных картинок, а работаем над улучшением клиентского сервиса и банковских продуктов.

Чем отличается проект

В компании отмечают, что обычно ИП не используют 80% функций, которые предлагают банки малому бизнесу, а сами предприниматели не похожи на компании по поведению и потреблению финансовых услуг. Например, получают деньги на счёт ИП в одном банке, затем переводят и используют с карты физлица в другом.

На первом этапе «Хайс» будет ориентироваться на ИП в сфере услуг: пользоваться услугами банка смогут все желающие, но сервисы для остальных сфер начнут появляться примерно через полгода.

Банк будет работать под лицензией «Модульбанка» и с его инфраструктурой, но развиваться как независимый финансовый проект.

«Хайс» — продукт для ИП, которые работают на себя, а «Модульбанк» закрывает потребности бизнеса крупнее — вроде маркетплейсов и поставщиков, пояснил разницу проектов Павел Семенов, член совета директоров, советник предправления «Модульбанка».

Хотим, чтобы предприниматель проводил в приложении или за решением каких-то вопросов минимум времени. Чем меньше отвлечем человека от работы — тем лучше справились.

Наталья Стурза, одна из создательниц «Хайс»

Сейчас банк собирает заявки на бета-тестирование и открытие первых счетов. Цель — привлечь более 8000 клиентов в первый год работы и 30 000 активных пользователей за три года.

Сервисы

Предпринимателю доступны не только открытие и ведение счета, но и другие полезные сервисы:

- Хайс-карта. Карта оформляется на физическое лицо и не привязана к расчетному счету ИП. Используется для внесения и снятия наличных, переводов, оплаты товаров или услуг

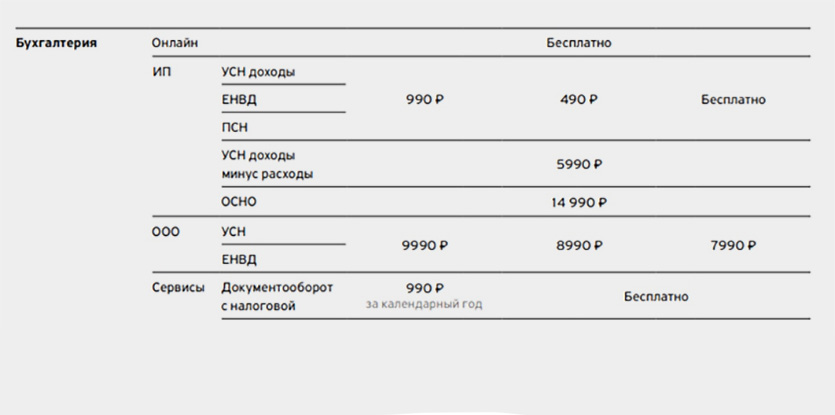

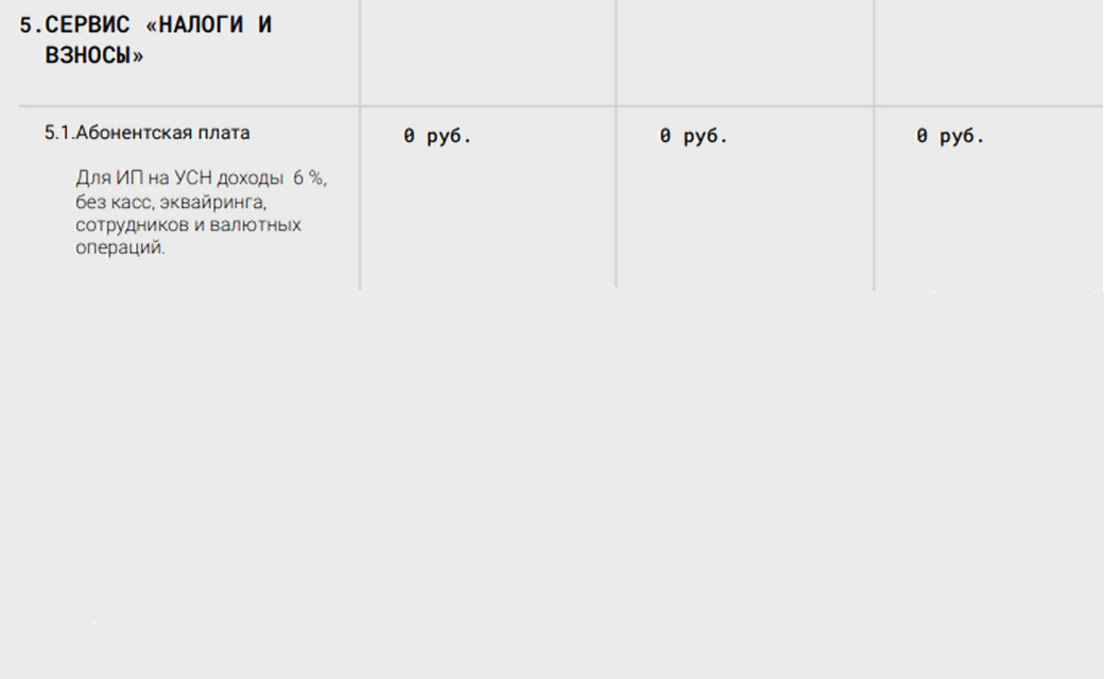

- Подготовка отчетности, расчет налогов и взносов для ИП на УСН

- Бесплатная бухгалтерия для ИП на УСН без сотрудников и выручки в валюте

- Расчет различных платежей, в том числе бюджетных, торговых сборов, таможенных пошлин

- Круглосуточная поддержка в чате

- Оповещение о предстоящей блокировке счета до его ограничения

Как закрыть счет ИП при открытии нового счета?

Действующая нормативно-правовая база не содержит ограничений по количеству расчетных счетов, используемых индивидуальным предпринимателем в своей деятельности. Он может открывать их в любых банках по своему усмотрению, при этом нет обязанности закрывать ранее открытые. Но расчетно-кассовое обслуживание предусматривает определенную плату, поэтому «бросать» неиспользуемые счета нежелательно.

Как открыть расчетный счет в банке?

Закрыть расчетный счет можно в любой момент, в том числе и до открытия нового в другом банке. Для этого необходимо направить в кредитную организацию заявление, в котором следует указать:

- Данные ИП: фамилия, имя, отчество, паспортные данные, ИНН;

- Номер договора на расчетно-кассовое обслуживание, номер счета;

- Просьба закрыть счет и расторгнуть договор РКО.

Большинство банков имеют готовые бланки заявлений, что упрощает процедуру его заполнения.

Перед подачей заявления необходимо уточнить остаток средств и вывести их на новый счет или обналичить. Но не следует сразу снимать всю сумму т.к. возможно при закрытии возникнет необходимость оплатить услуги банка, счета по которым не были выставлены к моменту прекращения договора.

Остаток средств можно и вовсе не снимать до подачи заявления на закрытие. В таком случае оператор банка проверит остаток и сообщит сумму. По заявлению клиента эти средства в течение 7 дней могут быть выданы наличными в кассе, либо переведены на реквизиты нового расчетного счета или иного счета, принадлежащего ИП (п. 5 ст. 859 ГК РФ).

Отметим, что банк не вправе отказать в закрытии расчетного счета действующего ИП, а также требовать от него объяснений причин расторжения договора на РКО.

Уведомлять ИФНС о закрытии счета предпринимателю не нужно, это сделает сам банк. Известить налоговиков предпринимателю потребуется, только если счет был открыт в банке за пределами РФ (ст. 12 закона о валютном регулировании № 173-ФЗ).

Как открыть счет за рубежом

Специализация: Гражданское право — работа с недвижимостью. договорная работа, наследственное право, банкротство.

Окончила в 2005 г. Тверской государственный университет, юридический факультет, специальность-юриспруденция.

Юрист в сфере недвижимости:составление договоров, регистрация в Росреестре прав и сделок,оформление наследственных прав, сопровождение сделок с недвижимым имуществом,судебный опыт по делам,связанным с признанием прав на недвижимость.Имеется опыт работы помощником арбитражного управляющего.

Что предлагаете для ИП?

Первое, что хочет каждый ИП — получать доход. Причём, как в рублях, так и в валюте.

Получение дохода на ИП

Сделали сервис по выставлению счетов и формированию актов, чтобы получать доход в рублях было просто. Доход в валюте — бесплатный, кроме комиссии за прохождение валютного контроля при необходимости.

Расчёты с контрагентами

В рамках выбранного тарифа можно совершать любое количество платежей контрагентам. Все платежи в рублях полностью бесплатные, чтобы не приходилось ограничиваться лимитами. Платежи в валюте сделали фиксированными по стоимости и одними из самых выгодных на рынке.

Вывод средств с ИП на ФЛ

Каждый ИП со своим бизнесом заинтересован в том, чтобы иметь возможность выводить доход себе на карту физлица и тратить на повседневную жизнь. Поэтому сделали высокие лимиты и обеспечили простоту переводов: благодаря собственной карте физлица перевод осуществляется в одно нажатие: мгновенно, без праздников и выходных. Лимиты на переводы физлицам и самозанятым возможны до миллиона рублей без комиссии в зависимости от тарифа. При превышении лимита комиссию берем от 2 % до 2,8 %.

Работа с валютой

Да-да, работаем и с долларами, и с евро. Мы — коммерческий банк и не попадаем под санкции и ограничения в работе SWIFT. Поэтому в Хайсе можно открыть счёт в долларах США, евро или юанях — и платежи будут ходить, как обычно. Сохранили низкий спред от курса биржи и дали фиксированные суммы комиссии за валютный контроль и исходящие платежи. При этом стоимость тарифов оставили прежней, а открыть валютные счета можно бесплатно в рамках тарифного плана.

Маленький: 490 ₽/мес. Стоимость исходящего платежа — 50 $ / 50 € / 250 ¥ Спред от курса биржи — 1 %, валютный контроль — 0,2 % от суммы платежа. Минимум 490 ₽

Средний: 1990 ₽/мес. Стоимость исходящего платежа — 40 $ / 40 € / 200 ¥ Спред от курса биржи — 0,5 %, валютный контроль — 0,15 % от суммы платежа. Минимум 490 ₽, максимум 8990 ₽

Большой: 4990 ₽/мес. Стоимость исходящего платежа — 30 $ / 30 € / 150 ¥ Спред от курса биржи — 0,3 %, валютный контроль — 0,12 % от суммы платежа. Минимум 490 ₽, максимум 8990 ₽

Как ИП закрыть расчетный счет при закрытии ИП

Прекращение деятельности ИП означает, что он больше не ведет предпринимательскую деятельность, следовательно, расчетный счет ему больше не требуется.

Законодательство не регламентирует сроки закрытия счета при прекращении статуса индивидуального предпринимателя. Это можно сделать и до момента исключения из ЕГРИП, и после этого.На практике оптимальным вариантом выглядит расторжение договора на РКО сразу после подачи заявления в налоговую о прекращении деятельности ИП. Единственное ограничение – у некоторых банков условия договора в случае его расторжения при ликвидации предусматривают предоставление выписки из ЕГРИП. Впрочем, нередко её может заменить копия заявления о закрытии ИП с отметкой ИФНС.

Перед закрытием счета необходимо убедиться в отсутствии задолженности по оплате услуг за его ведение, а также уведомить всех контрагентов о предстоящем закрытии.

Если на счет планируется поступление средств от кого-либо, то следует дождаться прихода денег, после чего закрыть счет и подать заявление на ликвидацию в налоговую. Последнее обстоятельство очень важно. На практике нередко возникают ситуации, когда ИП закрыто, а расчетный счет еще нет. В результате любое поступление на счет может быть расценено налоговиками как незаконная предпринимательская деятельность т.к. фактически ИП нет, а счет для такой деятельности есть и на него поступают средства. Доказать, что это средства, которые должны были поступить в период предпринимательства, часто можно только в суде.

Подробную и точную информацию о том, как закрыть счет в банке, ИП может узнать в своем кредитном учреждении, т.к. банки могут включать в условия отдельные особенные пункты, которые необходимо учесть в этом процессе.

Отметим, что все банки, тем не менее руководствуются при закрытии счетов едиными по всей России разъяснениями Центробанка. Прочитать их и понять логику банковских сотрудников можно в системе КонсультантПлюс. Зайти в систему можно по этой ссылке — она позовляет оформить бесплатный пробный доступ на 2 дня.

Рассмотрим на примере, как закрыть счет ИП в Сбербанке и в банке Тинькофф.

Ликвидация ИП: пошаговая инструкция

Закрыть счет ИП в Сбербанке

Закрытие счета осуществляется бесплатно, может быть только удержана комиссия за текущее обслуживание. При закрытии необходимо будет вернуть чековую книжку и карты, привязанные к счету.

Стоит отметить, что на официальном сайте Сбербанка есть страница для закрывающих расчетный счет в этом банке. На ней можно оставить контактный телефон и номер ИНН для получения специального предложения. Чаще всего таким предложением оказывается скидка на РКО или подключение дополнительных услуг на привлекательных условиях, если клиент передумает закрывать счет.

Закрыть счет ИП в банке Тинькофф

Для закрытия счета в банке Тинькофф необходимо заполнить заявление в «Личном кабинете» на сайте банка и передать его в режиме онлайн. В документе указываются реквизиты для перевода остатка средств. В течение одного дня сотрудники банка проводят проверку заявления и уведомляют о закрытии счета.

Важно отметить, что в Тинькофф Банке нельзя закрыть расчетный счет индивидуального предпринимателя по доверенности, но данное ограничение несущественно с учетом того, что общение с банком идет дистанционно.

Поймай меня, если сможешь, или как государство находит нелегальных предпринимателей

Полномочиями выявлять нелегальный бизнес наделены сотрудники ФНС, Полиции, Прокуратуры, Росфинмониторинга, Роспотребнадзора. Госорганам помогают в поисках признаки предпринимательской деятельности:

- свидетельства клиентов/покупателей, которые отдали деньги за услуги/товары;

- как вариант – жалобы клиентов, которые остались недовольны сервисом;

- сигнал от бдительных соседей по квартире, если вы ведете коммерческую деятельность на дому;

- показания поставщиков, с которыми вы сотрудничали по закупкам;

- выписки с банковских счетов при безналичной оплате;

- рекламирование продукции или услуг в любых местах: на собственном сайте, в соцсетях и даже на уличных столбах;

- наличие расписок, как доказательство получения денег;

- показ образцов продукции;

- учет всех операций по сделкам, определение расценок за услуги.

Налоговики вполне могут проследить взаимосвязь всех ваших действий и сделок в определенный временной период и уличить вас в экономическом преступлении.

В каком банке открыть расчетный счет для ИП и ООО

Расчетный счет в банке Точка

Расчетный счет в Сбербанке

Расчетный счет в Промсвязьбанке

Расчетный счет в банке ВТБ

Расчетный счет в банке Открытие

Расчетный счет в Тинькофф

Расчетный счет в РоссельхозБанке

Расчетный счет в Альфа — Банке

Расчетный счет в банке Уралсиб

Расчетный счет в банке ГазпромБанк

Расчетный счет в Райффайзенбанке

Расчетный счет в МТС — Банке

Расчетный счет в МодульБанке

Расчетный счет в Совкомбанке

Расчетный счет в Уральский банк реконструкции и развития

Расчетный счет в Локобанке

Расчетный счет в Просто Банке

Расчетный счет в банке Хайс

Расчетный счет в банке Санкт — Петербург

Расчетный счет в Ак Барс Банке

Расчетный счет в ЮниКредит Банке

ИП и ООО может открыть 2 или несколько расчетных счетов

Агентство «Бизнес — консультант», рекомендует ИП и ООО открывать 2 или несколько расчетных счетов в разных банках!

Это удобно, безопасно и всегда выгодно.

- У всех банков разные тарифы, у одних выгодно работать с наличными, у других хранить деньги под процент, у третьих эквайринг и т.д. Имея счета в нескольких банках, вы будете пользоваться всеми преимуществами.

- Вы не платите больше! Банки не берут деньги за обслуживание счета, если по нему нет операций. Поэтому вы можете открыть счета хоть в 10 банках, а пользоваться одним, пока не придет время запасных.

- Это может быть вообще бесплатным! Многие банки сейчас имеют тарифы без абонентской платы, и вы можете вообще не платить ничего даже за использование резервных счетов.

- Если у одного банка что-то случится (отзыв лицензии, закрытие и т.д.), ваш бизнес не будет простаивать.

- В случае блокировки одного расчетного счета, другие банки будут неохотно открывать вам счета. А если вы заранее откроете счет в 2 или более банках, то вы уже себя обезопасите.

Лимит кэшбэка

• В тарифах у Тинькова, в отличие от Хайса или Точки, маленький подвох: нет указания на то, что по кэшбэку есть лимит начисления. А он есть — 3 000 руб. в месяц. Но это надо запариться и поискать в другом документе на сайте.

• В Точке то же самое: лимит 3 или 5 тысяч в месяц, в зависимости от тарифа.

• И только Хайс щедро готовы отсыпать 15 000 в месяц. По-моему, это бомба: с такой карты выгодно делать крупные покупки и возвращать кэш, который перекрывает стоимость обслуживания в несколько раз.

Карта с такими привилегиями, если вы решите оформить её в любом другом банке отдельно, просто как физлицо, обойдётся примерно в 3000-5000 рублей в год. В Хайсе она входит в один общий тариф вместе с обслуживанием ИП и бухгалтерией — всё за 2 990 руб.

Вывод: В теме кэшбэка и удобной карты для физлица Тинькоф грустит на 3 месте, Точка топчется на 2-м, а Хайс — определённо ТОП.

По опыту, если ИП занят работой, то чаще всего у него просто нет времени и возможности следить за всем этим. Он просто тратит деньги и все.

Поэтому Тинькофф и Точка с необходимостью выбирать категории — не очень удобно.

У Точки круто придуманы — кэшбэк на оплату тарифов и процент на остаток по счёту ИП.

С Хайса оплачивать любые покупки и проще, и выгоднее всего.

Краткие характеристики каждого банка

🟡 — когда-то первыми задумались о том, чтобы делать банкинг полностью цифровым. Но со временем как будто «устали» и начали всё чаще проявлять признаки бюрократической корпорации: урезать бонусы, увеличивать тарифы, учащать финмониторинги по поводу и без.

Поэтому я, хоть и был долго их преданным клиентом, ушёл в поисках альтернативы.

🔵 — делает классную рекламу, позиционируют себя как банк именно для предпринимателей.

Разберёмся, что они предлагают на самом деле.

⚪️ — новый банк, который обслуживает только ИП. Утверждают, что такой фокус позволяет им довести процессы и функциональность приложения до совершенства.

Гигантов и динозавров банкинга не беру в сравнение. Сбер — дешёвый, но неповоротливый. И с ними у меня был очень неприятный опыт: сливали данные по моему счёту конкурентам, через купленных налоговиков. Альфа хорош всем, кроме цен: 1% от оборота — не очень щадящий тариф.

Управление

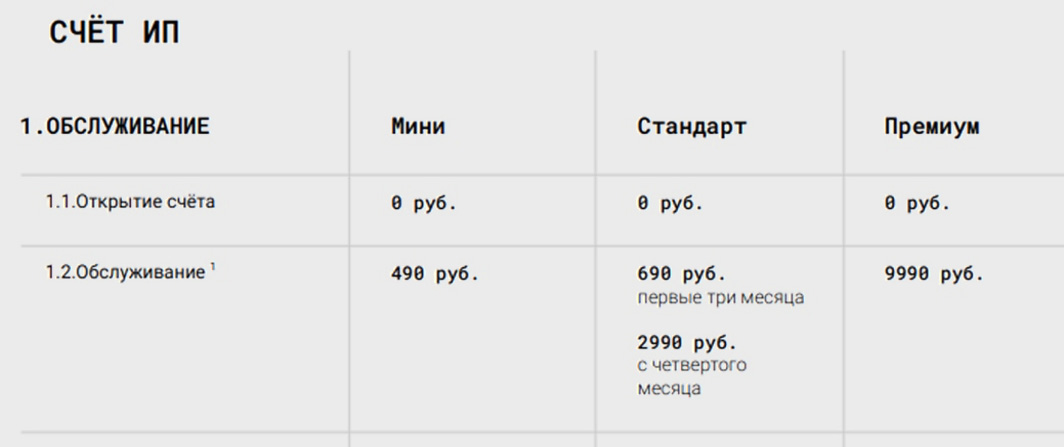

Круглосуточный доступ к счету и проведение всех операций обеспечивается благодаря удобному и понятному мобильному приложению. Плата за установку и эксплуатацию не взимается.

При помощи корпоративной карты можно осуществить множество различных операций, в том числе с наличными. Основные условия выпуска и обслуживания карты заключаются в следующем:

Если обслуживание расчетного счета своевременно оплачено, комиссия за пользование картой не взимается. В противном случае удерживается сумма в размере абонентской платы по тарифному плану, то есть 1 990 рублей в месяц.

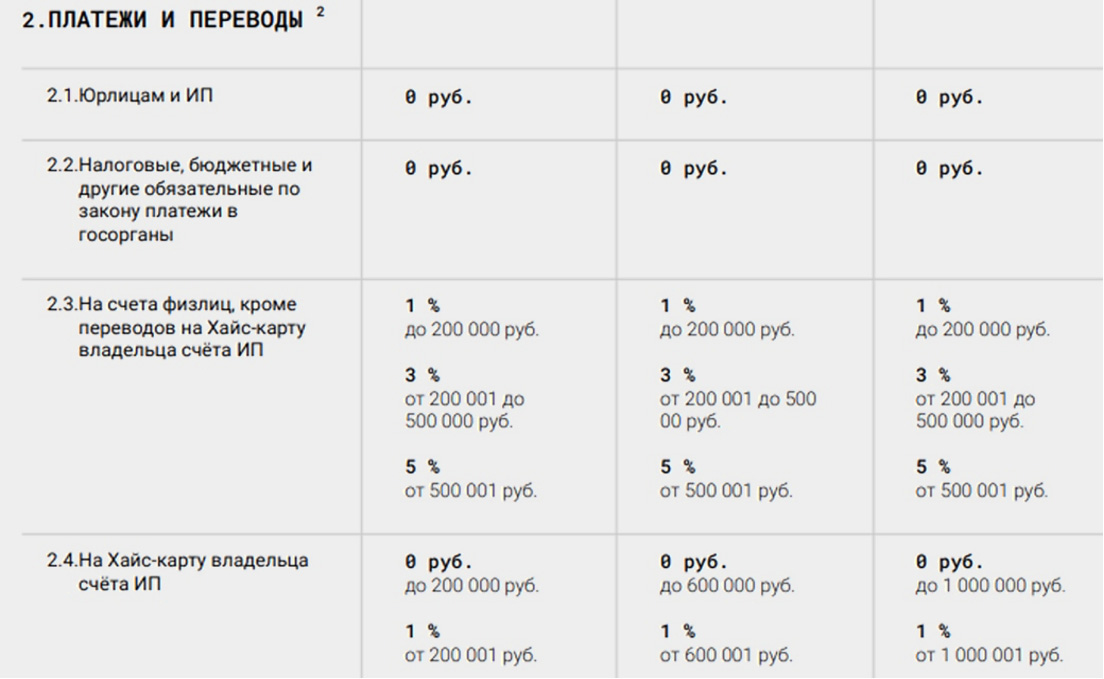

Платежи и переводы отличаются следующими условиями:

По реквизитам счета перевести можно не более 5 000 000 рублей в месяц. По номеру карты установлены следующие ограничения на переводы — не более 150 000 рублей за 1 перевод и до 10 переводов на одну и ту же карту в сутки. Через СБП перевести физическим лицам деньги можно на сумму до 300 000 рублей за 1 операцию, не более 1 500 000 рублей в месяц.

За операции с наличными взимается следующая комиссия:

На получение наличных установлены следующие лимиты — 150 000 рублей за одну операцию, 300 000 рублей в сутки. Банками-партнерами являются Модульбанк, Открытие и Сбербанк.

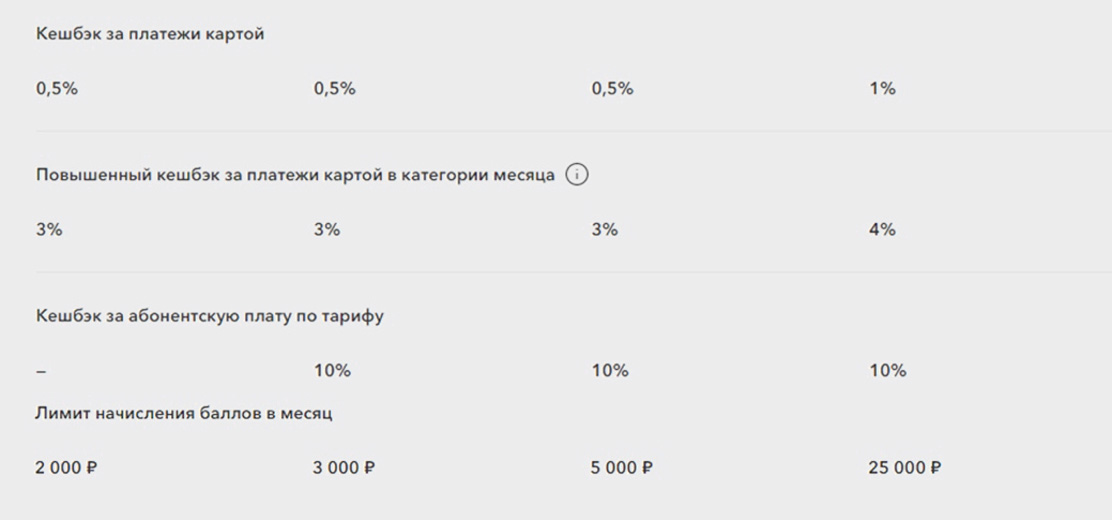

За покупки по карте клиенту предоставляется кэшбэк в размере 1%, если траты в месяц составили менее 75 000 рублей, 2% — более 75 000 рублей. Максимальный размер бонусного вознаграждения за отчетный период составляет 15 000 рублей.

За превышение расходного лимита по карте, начиная со 180 дня после образования задолженности, удерживается комиссия 20% годовых.

Размер % кэшбэка

Но у них есть «избранные категории». Каждый месяц нужно не забыть выбрать новые 3 вида покупок, на которые кэшбэк будет аж «до 15%»! По факту — опять преувеличение. Ни разу никаких 15 процентов там, по-моему, ни я, ни мои друзья с Тинькофф Блэк — не видели: 3-5% обычно. И я постоянно их забываю выбирать, поэтому пропускаю много времени, когда мог бы получить лишние пару сотен.

🔵 У Точки размер кэшбэка по карте — всего 0,5% в месяц. Плюс так же 3 повышенные категории. Но эти хотя бы честно говорят: даже на них максимум 3% кэшбэка можем вам позволить.

Но у Точки, как я выше указал, есть кэшбэк и за траты по счёту ИП: и вот это удобно. Получается примерно 1 000 руб. в месяц. Частично перекрыть затраты на обслуживание — норм!

⚪️ Хайс в этом смысле мне показался сделанным «для людей», адекватно.

Если тратите до 75 000 р. в месяц — кэшбэк тот же 1%, как в Тинькофф, а если больше — то 2% на всё. Никаких категорий этих дурацких: просто 2% на все траты, от кофе до покупки машины. Со 100 000 в месяц вернуть 2 000 — недурно.

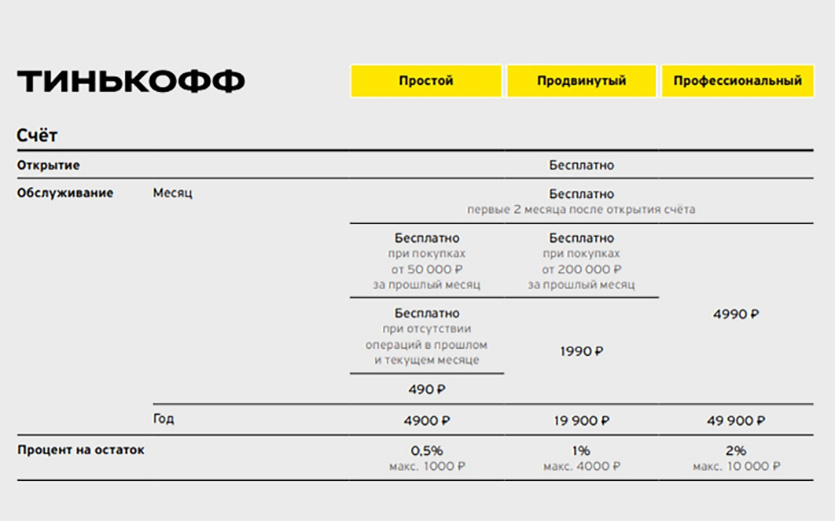

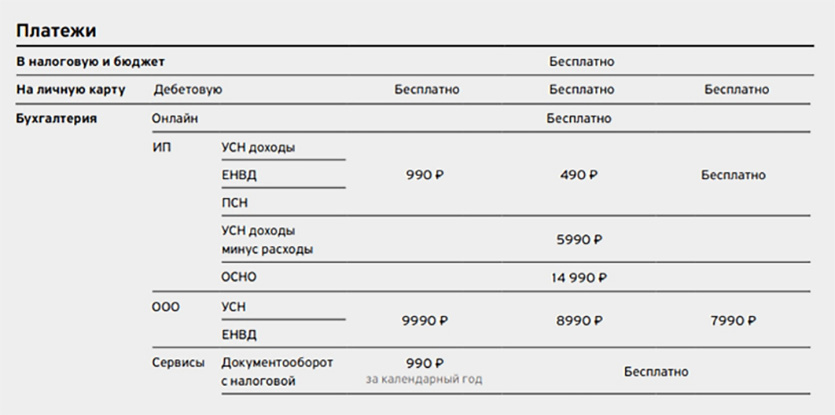

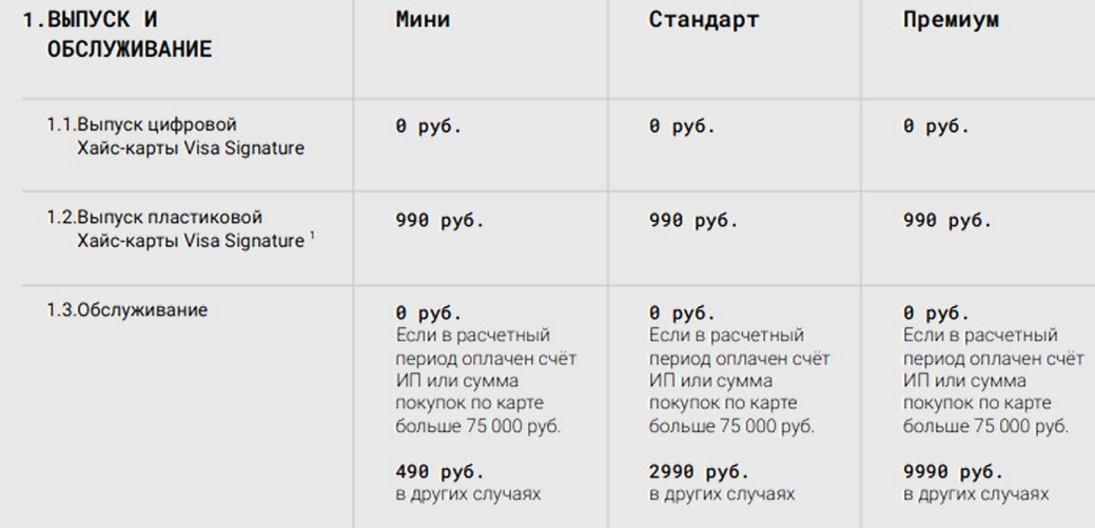

Тарифы. Сколько же стоит обслуживание ИП

Тарифы для ИП в 🟡

Тарифы для ИП в 🔵

Тарифы для ИП в ⚪️

Тут цифры говорят сами за себя, хотя приходится смотреть очень внимательно.

Тинькофф — банально самый дорогой. Особенно, если вам нужен валютный контроль.

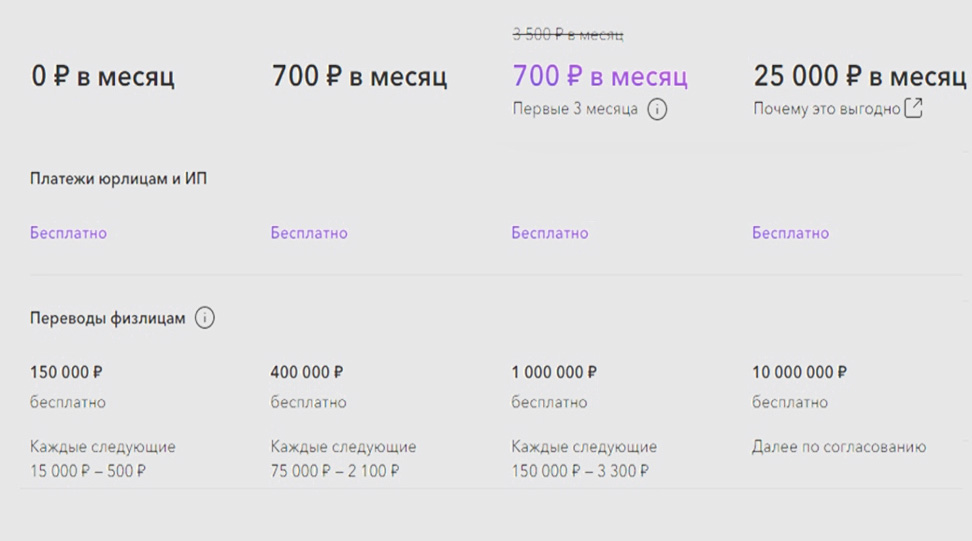

В Тинькофф и Хайс минимальные тарифы — по 490 р./мес. Но они отличаются количеством того, что включено. Разные лимиты перевода на карту, снятия наличных и т.п. В Тинькофф лимиты совсем не большие.

У Точки есть завлекаловка, тариф за 0 р. Но, подходит не всем, как и всё бесплатное. У меня в активном пользовании тарифы за 700 и за 3 500 руб. В целом, очень достойный ценник по рынку, но есть нюанс.

У Точки, в отличие от Хайс и Тинькофф, нет разделения лимитов: переводите вы на свою карту, или другим физлицам/себе в другой банк. То есть гипотетически, может произойти ситуация, когда надо будет выбирать: перевести зарплату самому себе или каким-нибудь подрядчикам.

Если у вас есть необходимость перекидывать со счёта ИП на собственную карту, например, 500 000 руб. ежемесячно, то:

▪︎ в Тинькофф это возможно без комиссии на тарифе за 4 990 руб./мес.

▪︎ в Точке — за 3 500 руб./мес., причём первые 3 месяца со скидкой, по 700 руб./мес.

▪︎ в Хайсе — за 2 990 руб./мес. и также со скидкой на первые 3 месяца — по 690 руб./мес.

В пределах 600 000 руб. Хайс круче всех. Причём, у Хайса в любой тариф входит сразу всё: и обслуживание ИП, и сервис «Налоги и взносы», описанный выше, и обслуживание физлица с премиальной картой. А премиальная карта в рамках одного тарифа — это сильно. У Точки так для тарифов за 3 500 и 20 000 в месяц, на тарифе за 700 руб. придётся доплачивать ещё 100 руб. за уведомления по карте.

Если же вам нужно переводить на карты физлиц суммы до 1 млн. — выгоднее становится Точка.

Но надо учитывать нюанс, о котором сказал выше: переводите вы самому себе или кому-то. И что делаете дальше: снимаете наличку в банкомате или переводите на другие счета/карты физлиц.

В Точке все переводы дальше на других физлиц уменьшают ваш лимит переводов без комиссии, то есть перевели себе миллион, а раскидать его дальше бесплатно уже не получится. Иначе рискуете вылезти за лимит и заплатить доп.комиссию 3 300 руб. Пользоваться картой как кошельком — сразу положить на неё миллион и потом переводить его куда-то ещё по надобности — не получится.

В Хайсе — можно перевести себе со счёта ИП на Хайс-карту 600 000 руб., и потом перевести их кому-то ещё в любой банк, всё без комиссии.

Зато наличку выгоднее снимать в Точке: 300 000 руб. в месяц без комиссии (против 100 000 в Хайсе).

Вывод: внимательно читайте, что в вашем тарифе включено, и с какими лимитами. Хайс — топчик для тех, кто переводит до 600 000 руб. в месяц на карты физлиц. Неважно, себе на карту, или другим людям в другие банки.

Если вы переводите больше 600 000, до 1 000 000 — Точка будет выгоднее, однако без «права на ошибку»: сразу нужно переводить конечному адресату-физлицу.

Интерфейсы, баги, фичи, удобство работы

Приложение работает шустро, но не всегда интуитивно понятно, где что искать.

Для карты — отдельное приложение, для бухгалтерии — ещё одно. Каждый раз загрузка, ввод пароля заново и т.п. Выписать счёт надо в одном приложении, налоги заплатить в другом, а деньги на карте — в третьем. И интерфейсы не совсем одинаковые, путаешься.

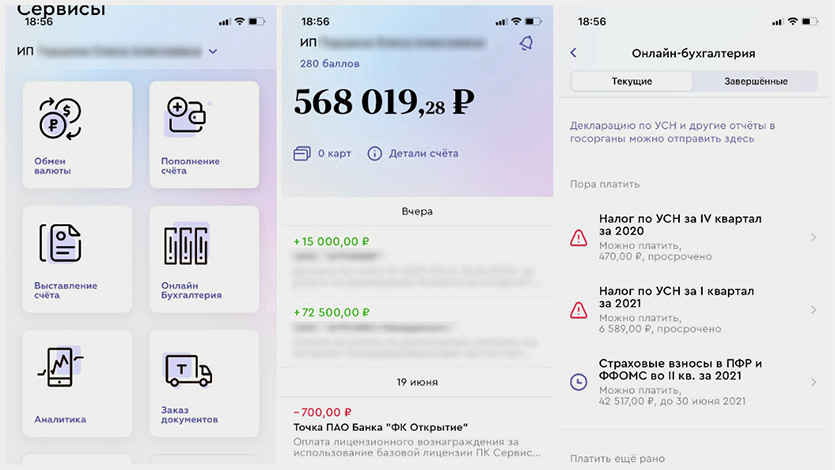

В приложении Бухгалтерия данные могут отображаться неверно. Приложение упорно выдаёт мне красный знак о просроченном платеже в налоговую, который был давно оплачен. Захожу, выхожу — оплаченный платёж так и висит «просроченным».

Десктопная версия банка у Тинькофф для меня неудобна. Куча функций, которые мало кому вообще нужны.

Полезешь что-то искать, а на тебя выпадает стопка левых сервисов типа госзакупок или конструктора сайтов. Какая-то Почта России: и за газ заплатить, и пенсию получить, и тушёнки купить.

Могу быть резковат — но мне это кажется бардаком. Принцип «единого окна», по-моему, не так работает.

Уже радует, что хотя бы бухгалтерия находится в том же приложении, что и р/с ИП. Дизайн приложения на любителя — хотя это вкусовщина, конечно. Но для меня всё мелко, тесно, слишком много понаписано лишнего. А так — все стандартные функции.

Однако, есть некоторые трудности и нюансы.

Когда я переходил сюда из другого банка, то, чтобы онлайн-бухгалтерия сошлась, нужно было ждать окончания календарного года. В тарифе за 3500 руб. нет возможности залить все совершённые ранее платёжки, чтобы всё посчиталось. Эта опция есть только в самом дорогом тарифе — что несправедливо и не оправдано.

В бухгалтерии, если считаешь и платишь всё сам — нужно отмечать оплаченное вручную, иначе система автоматически будет напоминать даже про оплаченные платежи в налоговую/ПФР.

Платить по счетам удобно с десктоп-версии, контрагенты запоминаются: стоит начать заполнять, вся информация подтягивается автоматически. Но в мобильном приложении мне неудобно и бесит. Я оттуда могу только между своим счётом и картой деньги гонять. В остальных случаях — приходится открывать ноут, чтобы что-то понять.

Первыми реализовали гениальную, на мой взгляд, вещь — совместили банк для ИП и для физлиц в одном приложении.

С карты на р/с и обратно переключаетесь свайпом внутри единого приложения. Всё наглядно, быстро, под рукой, и управлять средствами гораздо удобнее: потому что все деньги и документы перед глазами.

Нет ничего лишнего. Никаких «ненавязчивых» предложений оформить страховку и подключить ненужные сервисы. Только счет ИП, бухгалтерия, карта. Всё. Простота и минимализм.

Но у них вообще нет версии на десктопе. Только мобильное приложение. Для кого это важно — учитывайте. Я почти всё делаю с телефона, и мне удобно иметь не урезанный, а полный функционал в кармане.

Во всех остальных мобильных банках функционал в приложении отличается от полного функционала в десктопе. Когда мне из мобильного приложения Точки нужно было, например, отправить, платёжное поручение в подтверждения оплаты — я не мог этого сделать. Не было такой опции ещё недавно.

В Хайсе с телефона можно сделать вообще всё.

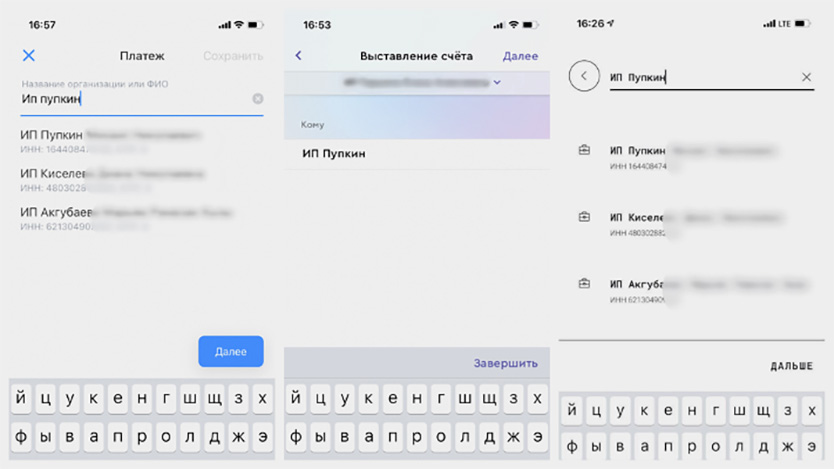

Я поначалу опасался, что будет неудобно со счетами и платёжками, но нет. Все нужные поля заполняются автоматом по УИН, если это бюджетные платежи. Если другим контрагентам — тоже достаточно начать вводить ИНН или название организации и срабатывает поиск.

У Тинькоффа и Хайса поиск выдаёт похожие результаты, а вот Точка вообще ничего не видит.

Руками пока ничего ни разу не пришлось вводить. Большинство данных подтягиваются автоматически, либо копипастой удобно всё вставляется из счёта. На крайний случай — по запросу в чат они сами создают платёжку, остаётся только проверить и исполнить.

Вывод: В плане удобства приложения для моих целей и задач Хайс и Точка — почти на одном уровне, но Хайс вырывается вперёд за счёт объединения р/с и карты в одно понятное приложение.

У Хайса нет десктопного приложения, но они со смартфона дали возможность работать полноценно. А вот Точка проигрывает по мобильности.

Тинькофф, к сожалению, потеряли пальму первенства в списке самых удобных и «цифровых».

Сервисы Хайс Банка для бизнеса

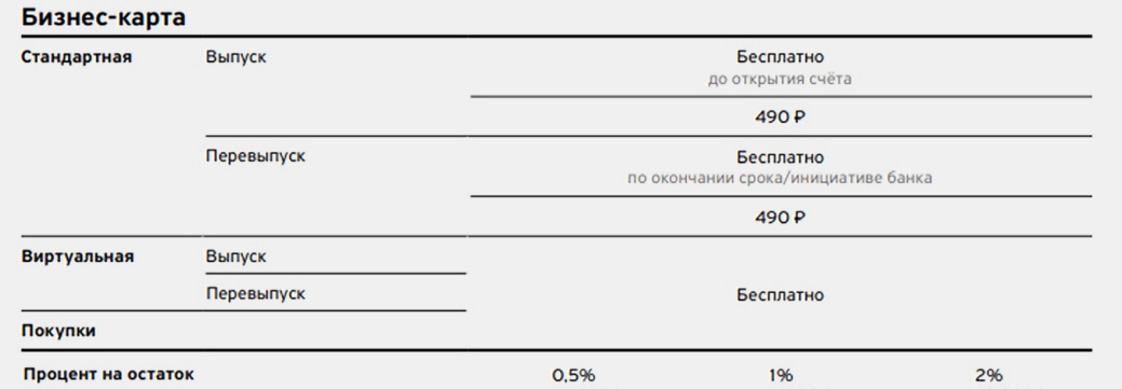

При открытии расчетного счета клиенту предоставляется дебетовая карта для оплаты личных расходов. Она выпускается в платежной системе МИР. Карта имеет виртуальную и пластиковую версию, обе оформляются бесплатно. Обстуживание включено в стоимость тарифа РКО.

Банк предлагает крупные лимиты на платежи и переводы с карты физлица, в том числе по номеру телефона через СБП. Доступно бесплатное снятие наличных в банкоматах любых российских банков с лимитом до 300 000 рублей в зависимости от тарифа. Пополнение в банкоматах Открытия и Сбербанка производится без комиссии. Доступна бонусная программа КШБК, в рамках которой со всех покупок банк возвращает до 2% при активных тратах. Лимит бонуса в месяц — до 15 000 рублей независимо от тарифа.

Услуги для валютных сделок

Банк предоставляет все необходимые инструменты для проведения расчетов в иностранной валюте. Клиентам доступны счета в долларах США, евро и юанях, их обслуживание включено в пакет РКО. Валютный платеж стоит от 30 долларов, 30 евро или 150 юаней, в зависимости от тарифа. Конвертация проходит по биржевому курсу со спредом от 0,3%.

Валютный контроль проводится полностью онлайн, все операции можно отследить в приложении. Операция стоит до 0,2% от платежа, минимум 490 рублей.

Бухгалтерия

На любом тарифе клиенту доступна бесплатная бухгалтерия для ИП на УСН. В рамках нее банк автоматически рассчитывает и уплачивает налоги и взносы, в том числе с учетом дохода из других банков и неучтенных платежей за прошлый налоговый период. Действует налоговая копилка, куда перечисляется необходимая для уплаты обязательных платежей сумма с каждого дохода. Клиенту в любое время доступны налоговые расчеты и статистика, налоговая декларация также формируется автоматически.

Также Хайс поддерживает прямую интеграцию с 1С:Предприятием. Клиент сможет совершать все необходимые операции без выгрузки документов в отдельные файлы. В приложении можно в любое время запрашивать выписки по счетам, формировать платежные документы и отслеживать отправленные платежи.

Необходимые документы

- Паспорт

- Документы о лицензиях и патентах (если есть)

- Другие документы по требованию банка

Для ООО открытие счета недоступно

Итак, что я вынес для себя

🟡 радует уже не так, как было на заре их становления. Тогда они были самыми крутыми. А сейчас не успевают угнаться за более молодыми и гибкими. Зато уже начинают становиться «вредными» бюрократами, как самые старые и большие персонажи банковского рынка.

Приложения немного устарели. Не слишком радуют тарифы.

🔵 лучше всего для тех, у кого совсем не большие обороты по р/с и не предвидится крупных трат. Сервис не без грехов, но в целом удобен. Приложение вполне приличное. Но милых сердцу обычного «физика» плюшек и бонусов вы тут не получите. Для небольших ИП, которые мало тратят — идеально 🙂

Либо, наоборот, для относительно крупных ИП, у кого переводы на физлиц составляют более 1 000 000 р. в месяц. Для них лимит переводов без комиссии тут самый выгодный. Но — может не хватить лимита на переводы другим физлицам, если в отчётном месяце уже перевели много на карту самому себе.

⚪️ , в текущий момент их развития, золотая середина. (они только в начале 2021 открылись, поэтому я так написал) Банк новый, но работает на лицензии «Модульбанка», давно известного на рынке. Круто реализовали идею объединить физиков и юриков в одном приложении и в одной «экосистеме» — отсюда гибкий скоринг, меньше к вам вопросов и быстрее решение любых проблем.

Удобный сервис, без ненужного мусора и неиспользуемых функций. Великолепные условия для физлица.

Идеальные по тарифам для не самых маленьких и не самых крупных ИП. Если вы как физлицо хотите переводить себе на карту и тратить с неё до 600 000 р. в месяц — это ТОП. Лучшие в этом секторе.

Для остальных — это отличный вариант открытия второго/резервного/запасного счёта. А уж тратить свои деньги как физлицо — однозначно надо с карты Хайса! Кэшбэк как средняя з/п в регионе.

Вот такое выходит сравнение самых современных и цифровых банков. Надеюсь, было полезно.

А какой опыт у вас? Есть здесь ИП?

Преимущества

- Предприниматель может оформить расчетный счет быстро и просто

- Дополнительно можно бесплатно воспользоваться сервисом по расчету и уплате налогов, формированию отчетности

- Банковская карта выпускается без комиссии в цифровом или пластиковом формате

- Провести оплату в адрес юридического лица и ИП с расчетного счета можно бесплатно без ограничений

- Крупная сумма доступна на переводы физическим лицам без комиссии

- По карте установлены бесплатные лимиты на основные операции

- Для открытия счета достаточно предъявить паспорт ИП

Как открыть счет

Перейдите на сайт Хайс Банка. Введите номер телефона и нажмите кнопку «Открыть счет». Заполните заявку, следуя дальнейшим инструкциям.

После регистрации потребуется подтвердить личность в приложении или через выездного специалиста. В случае успешного подтверждения личности будут открыты расчетный счет и цифровая карта физлица.

Также можно открыть счет в мобильном приложении банка.

Партнёры и бонусы

🟡 У Тинькофф кэшбэки не самые подходящие для современного предпринимателя, как мне кажется. Сеть магазинов обуви эконом-класса, известный интернет-магазин с БАДами, лото 🙂 Ну, книжные магазины — ок.

Те самые рекламные «до 30%» даёт далеко не каждый партнёр. Нашёл только онлайн-кинотеатр ivi. Неплохо! Но остальные 5-10% скидок, часто одноразовых, на единичную покупку. В общем, эта система больше похожа на купоны, чем на партнёрскую программу.

🔵 У Точки список партнёров по карте вообще ведёт на страницу 404, так что их кэшбэк — кот в мешке.

Но у Точки есть кэшбэк не только на покупки по карте, но и при использовании счета ИП. Он начисляется на переводы рекламным площадкам, при оплате всяких взносов в налоговую. В виде баллов, правда. Но их можно и потратить виртуально, и обменять на настоящие деньги. Это крутая штука.

⚪️ Хайс-карта на фоне других заметно выше уровнем. Это премиальная Visa Signature со всеми положенными премиальными плюшками.

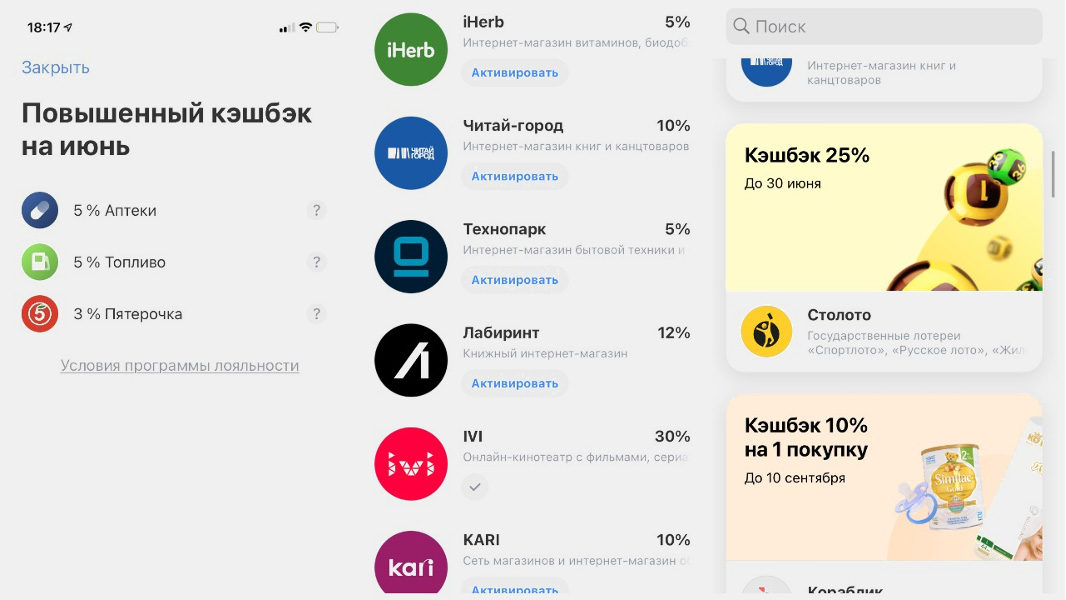

Я как-то привык думать, что партнёры по кэшбэку — это никому не нужные сервисы, которые стараются хоть так привлечь клиентов. Но у премиум-Visa вполне рабочие вещи: сетевые супермаркеты, которые есть по всей стране, типа Магнита, Ленты, Азбуки вкуса. Заправки Лукойл, такси Gett — я лично всё это использую вполне регулярно, так что тут приятно удивлён.

– SkillBox: до 55% скидка на обучение

– Okko, онлайн-кинотеатр: до 50% на подписку

– Литрес: до 25% скидка на электронные книги

– AliExpress: купон на скидку при оплате

– Золотое Яблоко, косметика: до 10%

– Азбука Вкуса: в 3 раза больше баллов и бесплатная доставка

– Магнит: в 3 раза больше баллов

– Лукойл: в 3 раза больше баллов

– Gett Taxi Бизнес: скидка 15%

– Ламода: скидка до 15%

Это только малая часть. Сами видите, нужные и полезные сервисы и магазины. И даже скидки на онлайн-кинотеатр уже не 30, а 50% 🙂

Способы избежать наказания

Есть два способа не вступать в противостояние с налоговой:

- Найти и представить доказательства того, что род вашего занятия не является предпринимательским (то есть он не самостоятельный, не систематический, не имеет целью – извлечение доходов).

- Продавать то, что вы вырастили собственноручно, без помощников. Согласно УК РФ за такую деятельность не штрафуют. Но потребуется получение документа, подтверждающего, что вы торгуете, например, овощами с собственного огорода. Такую бумагу можно попросить в местном сельсовете или садовом товариществе.

Борьба государства с нелегальными предпринимателями. Административные штрафы и другие виды наказаний

Весной 2021 года банк «Хайс» проводил исследование, результат которого показал, что каждый десятый предприниматель в России ведет бизнес нелегально и даже не собирается его узаконивать. Основных причин несколько: большие сложности при занятии официальным бизнесом (много отчетности), нежелание платить налоги, неподходящие банковские продукты и тарифы.

Также, по сообщениям СМИ, в 2021 году Центральный банк РФ обнаружил 2679 компаний, проектов и ИП с признаками нелегальной деятельности на финансовом рынке. Для сравнения – в 2020 году количество таких субъектов (полный список здесь) было на 73% меньше.

Как видно из приведенных выше цифр, извлечение незаконной прибыли очень распространено в России. Поэтому Правительство РФ ведет активную борьбу с теневым предпринимательством.

В первую очередь, нарушителей штрафуют. А если незаконное предпринимательство физического лица или компании причинило крупный ущерб государству, другим организациям или гражданам, либо связано с получением особо крупных доходов, дело может дойти и до уголовного наказания (за исключением случаев, предусмотренных статьей 171.3 УК РФ).

За незаконную предпринимательскую деятельность несут административную, налоговую или уголовную ответственность. Статьи КоАП и других Законодательных Актов предусматривают штрафы для нарушителей закона. Подробнее:

Административная ответственность

- Если нелегальный бизнес приносит доходы до 2,25 млн рублей, размер штрафа составит от 500 до 2 тыс. рублей.

- За отсутствие обязательной лицензии на вид деятельности, который этого требует, размер штрафа будет больше — от 2 тыс. до 2,5 тыс. рублей.

В обоих случаях основание для денежного взыскания – ч. 1 статья 14.1 КоАП РФ.

Налоговая ответственность

- Согласно налоговому законодательству, вам доначислят налоги и пени, неуплаченные в бюджет за то время, пока вы скрывали свой бизнес. Начислять налоги могут за три года до момента обнаружения вашей предпринимательской деятельности без статуса.

Налоги будут считать по основной системе налогообложения (ОСНО), так как остальные режимы носят заявительный характер, а вы никаких заявлений в ФНС не подавали, Учтите, что, придется заплатить еще и НДС.

- Отсутствие регистрации в налоговой — штраф 10% от доходов за время ведения незаконной предпринимательской деятельности, но не менее 40 тыс. рублей.

Основание – ч. 2 статья 116 НК РФ.

- Неуплата налогов и страховых взносов — штраф 40% от неуплаченной суммы. Основание – ч. 3 статья 122 НК РФ.

Уголовная ответственность

Основание – ст. 171 УК РФ, Примечание к ст. 170.2 УК РФ

К уголовной ответственности привлекают, если доходы незаконного предпринимателя крупные (более 2,25 млн рублей) или особо крупные (более 9 млн рублей).

Получение крупного дохода предусматривает штрафы или наказания:

- штраф в размере зарплаты или другого дохода за два года — до 300 тыс. рублей;

- принудительные работы на период до 480 часов;

- арест на срок до шести месяцев.

Размер штрафа или наказание за доход в особо крупном размере:

- штраф в размере заработной платы или другого дохода за период от одного до трех лет — от 100 тыс. до 500 тыс. рублей;

- принудительные работы на срок до пяти лет;

- арест на срок до пяти лет плюс штраф в размере зарплаты или иного дохода за период до полугода — до 80 тыс. рублей.

Довольно редко выявленное нарушение тянет на уголовную ответственность. Как правило, госорганы оформляют протокол об административном правонарушении. При несогласии с протоколом, можно подать жалобу в суд или вышестоящему руководству должностного лица, выписавшего протокол.

Окончательный размер штрафа, а также конкретное наказание, определяет судебный орган. На решение суда влияют обстоятельства – отягчающие или смягчающие.

Если на то будут причины, провинившийся предприниматель заработает дополнительные санкции от Пожарной инспекции, Роспотребнадзора, за торговлю контрафактом, за обман покупателя.

- Клиент может открыть расчетный счет в максимально короткие сроки в дистанционном режиме

- Дополнительно предоставляется сервис по расчету и уплате налогов, формированию отчетности

- Банковская карта можно оформить бесплатно в цифровом или пластиковом варианте

- Платежи в адрес юридического лица и ИП с расчетного счета осуществляются бесплатно в любом количестве

- Доступен крупный бесплатный лимит на переводы физическим лицам

- По карте действуют бесплатные лимиты на снятие и внесение наличных, переводы

- Для открытия счета понадобиться только паспорт предпринимателя

О банке

Хайс Банк — филиал Модульбанка, представляет собой сервис расчетно-кассового обслуживания для ИП. В него включены расчетный счет и личная карта физлица с управлением в мобильном приложении. Сервис рассчитан, в первую очередь, на индивидуальных предпринимателей на УСН с небольшими оборотами и работающими преимущественно с другими юрлицами и ИП без эквайринга и наемных работников. Хайс позиционируется как сервис, сочетающий в себе банк для бизнеса без лишних условий и удобное решение для повседневных трат.

Сам Модульбанк — средний по числу активов региональный банк, который специализируется на обслуживании бизнеса. Его услугами пользуется более 200 000 предпринимателей по всей России. Головной офис Модульбанка находится в Москве. Банк работает на основании универсальной лицензии ЦБ РФ №1927 от 16 марта 2016 года.

Помощь в выборе расчетного счета

Если вам необходима консультация в выборе

расчетного счета, мы, с удовольствием Вам поможем!

Что касается карты. Сколько стоит потратить свои деньги

Карта в 🟡

Карта в 🔵

Выпуск и доставка — бесплатно

Карта в ⚪️

Итак, Точка привлекает тем, что предлагает пластик бесплатно. Тинькофф — за 490 руб., Хайс — аж за 990. Однако, у всех троих есть возможность выпустить только виртуальную карту, и расплачиваться/взаимодействовать с банкоматами только с помощью часов и телефона — это у всех троих также бесплатно.

Меня это более чем устраивает. Пластиковые карты вместе с кошельком уже покрылись пылью, лёжа последние пару лет дома в тумбочке 🙂

Так что подробнее рассмотрю то, что мне наиболее важно.

- Управление расчетным счетом ИП и личной картой физлица в едином приложении

- Быстрые и круглосуточные переводы на карту физлица

- Бесплатные платежи юридическим лицам и ИП в любые банки

- Открытие счета за 10 минут по паспорту с выездом специалиста или удаленным подтверждением личности

- Сервис предупреждения блокировок счета по 115-ФЗ

- Средства на счетах и депозитах застрахованы АСВ на сумму до 1 400 000 рублей

- Оперативная служба поддержки в чате мобильного приложения, работающая круглосуточно

Круглосуточный доступ к счету и проведение всех операций обеспечивается при помощи удобного мобильного приложения с простым интерфейсом. Комиссия за установку и эксплуатацию не удерживается.

При помощи банковской карты можно провести множество различных операций, включая снятие и внесение наличных. Основные характеристики выпуска и обслуживания карты заключаются в следующем:

Если плата за тарифный план внесена своевременно, комиссия за обслуживание карты не взимается. В противном случае будет списана сумма в размере абонентской платы по тарифному плану, то есть 4 990 рублей в месяц.

Платежи и переводы имеют следующие условия:

По реквизитам счета перевести можно не более 8 000 000 рублей в месяц. По номеру карты применяются следующие ограничения на переводы — не более 150 000 рублей за 1 перевод и до 10 переводов на одну и ту же карту в сутки. Через СБП сделать перевод физическим лицам можно на сумму до 300 000 рублей за 1 операцию, не более 1 500 000 рублей в месяц.

За операции с наличными средствами удерживается следующая плата:

За любые покупки по карте клиент получает кэшбэк в размере 1%, если траты в месяц составили менее 75 000 рублей, 2% — более 75 000 рублей. Максимальная величина бонусного вознаграждения за отчетный период составляет 15 000 рублей.

Если превышен расходный лимит по карте, начиная со 180 дня после даты формирования задолженности, удерживается комиссия 20% годовых.

Часто задаваемые вопросы

о Банке Хайс

- 📍 Как можно найти Банк Хайс?

Банк Хайс располагается по адресу Россия, Москва, Сущёвская, 27 ст2.

- ☎️ Как связаться с Банком Хайс?

Официальный номер

для связи: +7 (495) 660-88-65. - 🕖 С каким графиком работает

эта организация?Рабочий график: Пн-пт: 10:00 — 19:00.

- ⭐ Какова оценка Банка Хайс

на Zoon.ru?В среднем компания оценивается пользователями Zoon.ru на 3.1.

Вы можете оставить свои впечатления о Банке Хайс! - ✔️ Можно ли доверять информации на этой странице?

Менеджер Банке Хайс следит за

достоверностью размещённой информации.

Как выйти из тени, то есть сделать бизнес легальным

Небольшие советы от кассы Лайтбокс:

- Выбирайте статус самозанятого, если вы зарабатываете в год не более 2,4 млн рублей, работаете без наемных сотрудников работников по трудовому договору, лично сами изготавливаете товары или оказываете услуги, и вид вашей деятельности не запрещен для этого статуса. Весь перечень опубликован в статье 4 ФЗ-422 от 27.11.2018 г.

Для налогового статуса НПД государство разработало особые меры поддержки. Читайте про плюсы и минусы самозанятости здесь.

- Оформление ИП оптимально, если у вас маленький бизнес с персоналом до 100 человек (большее количество работников повышает уплачиваемый налог), и ваша деятельность не относится к запрещенной для данного налогового режима. Про налогообложение для ИП читайте здесь.

В большинстве случаев предпринимателю понадобится касса. На старте бизнеса мы рекомендуем кассу оформить в аренду. Предложение по аренде от кассы Лайтбокс интересно тем, что касса впоследствии переходит к вам в собственность, или вы можете выкупить ее ранее этого срока по остаточной стоимости.

Узнать про аренду кассы

Правительство России старается всячески поддерживать честных бизнесменов, особенно в последние годы (2021-2022). Программы государственной поддержки бизнеса в 2022 году – веский повод для выхода из тени.

Кроме того, депутаты внесли в Госдуму законопроект об амнистии предпринимателей, впервые совершивших преступления небольшой и средней тяжести в сфере экономики. В том числе предусмотрена амнистия по статье 171 УК РФ (незаконное предпринимательство).

Пока вы не зарегистрировали бизнес, не светитесь в Интернете и не продавайте там товар. Ведь все соцсети и популярные сервисы объявлений (Авито, Юла) – это любимые интернет-ресурсы налоговиков. Лучше честно подберите форму жизни для вашего бизнеса и работайте спокойно.

При условии открытия расчетного счета через нашу компанию, мы зарегистрируем ваше ООО или ИП в налоговой бесплатно.

- Тарифный план подключается только индивидуальным предпринимателям

- Переводы на свою карту тратят бесплатный лимит платежей физическим лицам

Позаботились и о поддержке

Приняли решение отказаться от горячей линии — знаем, что клиенты не любят ожидание «под музыку Вивальди». От роботов тоже отказались: нам не нравятся шаблонные отписки вроде «Вашим вопросом уже занимаются, дайте нам 15 минут». Круглосуточно решаем вопросы ИП и оказываем помощь по поддержке карты физлица в едином чате мобильного приложения благодаря реальным людям, которые дают оперативную и чёткую обратную связь. Даже в случае сложных и нестандартных ситуаций мы показываем вовлечённость и прикладываем все усилия для быстрого решения проблемы.

Кстати, о предстоящих блокировках счёта ИП налоговой тоже предупреждаем в чате — мы хотим уберечь каждого клиента от замораживания финансов, оповещаем о возможных нарушениях и стараемся помочь сохранить деньги и добиться снятия ограничений, в случае, если счёт всё-таки был заморожен.

Если вы уже являетесь индивидуальным предпринимателем, получаете доход на ИП, сдаёте недвижимость в аренду как ИП и особенно, если планируете уйти из найма и начать своё дело, мы с радостью станем вашим надёжным партнёром в решении всех финансовых задач.

Познакомиться с банком и открыть счёт ИП можно, скачав приложение Хайса в AppStore, GooglePlay или AppGallery.

Я ИП, но мне нужен продукт и для физлица

Знаем! Деньги нужны, чтобы их тратить — всё логично. Сделали в одном приложении раздел для ИП и раздел для управления личными финансами. За личные деньги отвечает Хайс-карта, доступная виртуально и в пластике. Пластик выпустим и доставим бесплатно по первой просьбе.

Это дебетовая карта физлица, доступная для всех клиентов со счётом ИП. КШБК по карте — 1% при тратах до 75 000 рублей, 2% — при тратах выше. Решили не ограничиваться малым и сделали максимальную сумму КШБК в месяц — 15 000 рублей. Кстати, все карты мы автоматически регистрируем в программе лояльности для держателей карт «Мир» для получения дополнительных бонусов.

Выгодные условия по переводам и снятию

Обеспечиваем мгновенные переводы по номеру телефона через СБП, по номеру карты, а ещё у нас очень удобно снимать наличные: это можно сделать в любом банкомате без комиссии в рамках выбранного тарифа.

Маленький: 490 ₽/мес.Переводы по номеру телефона до 100 000 рублей без комиссии, далее комиссия 0,5 %Переводы по номеру карты до 20 000 рублей без комиссии, далее комиссия 1,5 %Снятие наличных до 50 000 рублей без комиссии, далее комиссия 3%

Средний: 1990 ₽/мес.Переводы по номеру телефона до 150 000 рублей без комиссии, далее комиссия 0,5 %Переводы по номеру карты до 50 000 рублей без комиссии, далее комиссия 1,5 %Снятие наличных до 100 000 рублей без комиссии, далее комиссия 3%

Большой: 4990 ₽/мес.Переводы по номеру телефона до 250 000 рублей без комиссии, далее комиссия 0,5 %Переводы по номеру карты до 100 000 рублей без комиссии, далее комиссия 1,5 %Снятие наличных до 300 000 рублей без комиссии, далее комиссия 3%

Подробности о тарифах можно узнать на сайте.

Мы не останавливаемся в процессе улучшения наших сервисов и хотим ввести ещё больше полезных услуг и возможностей. Сейчас в наших планах:

・Трансграничные переводы по номеру телефона・Приём платежей через СБП・Реферальная программа

Какие еще услуги и сервисы были бы вам полезны, как индивидуальным предпринимателям? Познакомиться с банком поближе можно, скачав приложение.

Кто создал «Хайс»

В стартапе говорят, что у него нет «основателей» — есть команда, благодаря которой проект запустился: Кирилл Параска, Наталья Стурза, Никита Левашов и Родион Стришко. Идея проекта появилась в 2017 году, а летом 2020 года команда, в которой сейчас почти 30 человек, начала активную разработку.

«Мы уже не первый год вместе и сработались как партнёры в других бизнесах: разрабатывали и проектировали финтех и банки для России и Европы, запускали и внедряли SaaS для автоматизации клиентского сервиса на машинном обучении», — отметила Стурза.

Инвестиции в проект составили более $1 млн: половину вложили создатели стартапа, половину — «Модульбанк». Из этих средств потрачено уже около 50%, уточнили в банке.

По данным «Контур.Фокуса», 50% ООО «Хайс» принадлежит «Модульбанку», 40% у Кирилла Параска, 5% у Натальи Стурза, 3,5% у Никиты Левашова и 1,5% у Родиона Стришко.

Для «Модульбанка» проект — возможность «стать первым на рынке частным банком-платформой для финтех-проектов, которым требуется банковская лицензия и инфраструктура», отметил Павел Семенов. «Хайс станет для нас первым опытом, на котором сможем обкатать процессы», — добавил он.