Ликвидность. Расчет коэффициентов ликвидности

Анализ финансового положения

С 1 января по 8 июля 2019 года. С 2016 по 31. 2019 года ПАО «Заря» относится к отрасли воздушного и космического транспорта (код ОКВЭД — 51), что было учтено при качественной оценке финансовых показателей деятельности. Я родился и четыре года учился в школе в России.

Показатель Значение показателя Изменение за анализируемый период

в тыс. руб. в % к валюте баланса тыс. руб. (гр. 6-гр. 2) ± %

((гр. 6-гр. 2) : гр. 2)

31. 2015 31. 2016 31. 2017 31. 2018 31. 2019 на начало

анализируемого

периода

(31. 2015)на конец

анализируемого

периода

(31. 2019)

12 3 4 5 6 78910

Актив

1. Внеоборотные активы1 883 7051 980 9746 418 3089 53617 63319 707,3 29 раз

в том числе:

основные средства1 144 873302 248248 753241 3997 775 1274,412,1+6 630 254+6,8 раза

нематериальные активы3 3533 6532 71114 88168 161<0,10,1+64 808+20,3 раза

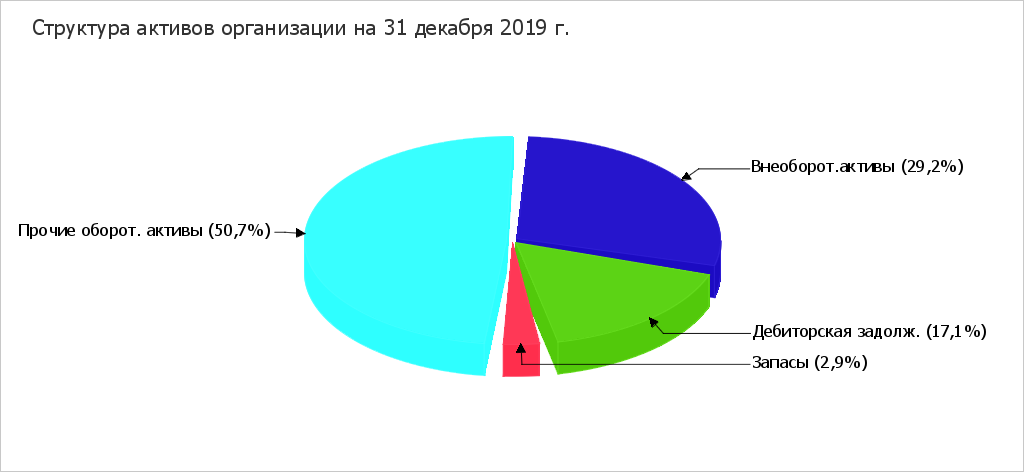

2. Оборотные, всего 24 060 61028 404 06724 799 69247 575 62245 523 02292,770,8+21 462 412+89,2

в том числе:

запасы800 217800 924945 3171 371 7051 876 9323,12,9+1 076 715+134,6

дебиторская задолженность15 065 07214 855 81812 438 16510 548 67611 019 89858,117,1-4 045 174-26,9

денежные средства и краткосрочные финансовые вложения

8 162 80412 729 62911 408 00235 649 45232 617 34931,550,7+24 454 545+4 раза

Пассив

1. Собственный капитал 3 645 1104 159 7095 626 6728 507 23612 826 05614 19,9 +9 180 946+3,5 раза

2. Долгосрочные обязательства, всего 6 349 6957 803 9172 774 18321 000 00020 000 00024,531,1+13 650 305+3,1 раза

в том числе:

заемные средства6 349 6957 803 9172 254 40321 000 00020 000 00024,531,1+13 650 305+3,1 раза

3. Краткосрочные обязательства*, всего 15 949 51018 421 41522 817 14527 659 02231 515 68561,549+15 566 175+97,6

в том числе:

заемные средства481 152––30 6901 028 8981,91,6+547 746+113,8

Валюта баланса 25 944 31530 385 04131 218 00057 166 25864 341 741100100+38 397 426+148

* Без отложенного дохода, полученного в результате бесплатного использования имущества и государственной помощи.

По состоянию на 31. Согласно первой части таблицы в следующей таблице, в 2019 году будет больше убийств, чем в 2018 году. Из активов организации оборотные активы составляют 2/4, а внеоборотные — 1/3. С начала текущего года активы компании выросли на 148%. В частности, следует учесть дополнительное увеличение собственного капитала в 3,5 раза. По сравнению с общим изменением активов, ожидаемое увеличение собственного капитала следует рассматривать как положительный фактор.

Группы основных активов организации представлены на диаграмме ниже:

В целом, увеличение активов организации коррелирует с увеличением общей суммы всех положительно изменившихся статей баланса (в скобках указаны доли изменений по каждой статье).

- Денежные средства и их эквиваленты — 1 000 рублей (%)

- Долгосрочные финансовые вложения — 1 000 рублей (%)

- Основные средства — 1 000 рублей (%).

Наибольшее увеличение наблюдается в следующих строках пассивной части баланса:

- Долгосрочные займы — тыс. руб. (%)

- Обязательства — тыс. руб. (%)

- Нераспределенная прибыль (непокрытый убыток) — тыс. руб. (%)

- Прочие текущие обязательства — тыс. руб. (%)

Можно выделить «дебиторскую задолженность» в активах и «переоценку внеоборотных активов» (-224,491 млн. руб.) в балансе.

За рассматриваемый период времени (с 31 декабря 2015 года по 30 января 2019 года) собственный капитал увеличился до 12 826 056,0 млн. рублей.

Оценка стоимости чистых активов организации

Показатель Значение показателя Изменение

в тыс. руб. в % к валюте баланса тыс. руб. (гр. 6-гр. 2) ± %

((гр. 6-гр. 2) : гр. 2)

31. 2015 31. 2016 31. 2017 31. 2018 31. 2019 на начало

анализируемого

периода

(31. 2015)на конец

анализируемого

периода

(31. 2019)

12 3 4 5 6 78910

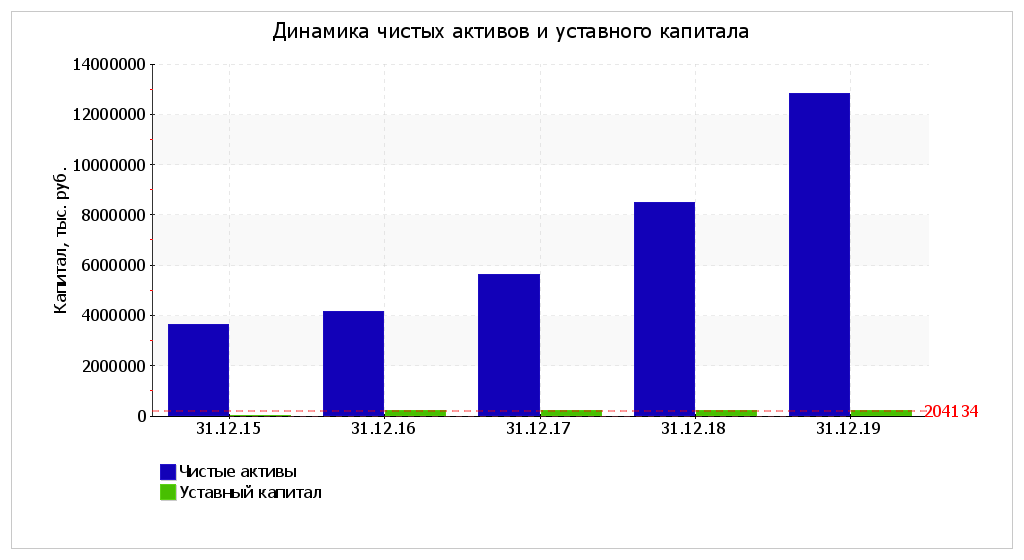

1. Чистые активы3 645 1104 159 7095 526 8361419,9+7 180 946

2. Уставный капитал 102204 134204 134204 134204 134<0,10,3+204 032+2 001,3 раза

3. Превышение чистых активов над уставным капиталом (стр. 1-стр. 2)3 645 0083 955 5755 422 5388 303 10212 621 9221419,6+8 976 914+3,5 раза

Чистые активы организации на последний день исследуемого периода (31.03). Капитал предприятия в 62,8 раза превышает уставный капитал в 2019 году. При наличии данного показателя финансовое положение организации характеризуется положительно и полностью соответствует всем требованиям законодательства в отношении величины чистых активов. Кроме того, за предыдущие четыре года чистые активы увеличились в 3,5 раза. О финансовом здоровье организации свидетельствует превышение чистых активов над уставным капиталом и их рост с течением времени. На графике хорошо видно, как изменились чистые активы и уставный капитал.

В течение исследуемого периода наблюдалось увеличение уставного капитала.

Анализ финансовой устойчивости организации

Показатель Значение показателя Изменение показателя

(гр. 6-гр. 2) Описание показателя и его нормативное

значение

31. 201531. 201631. 201731. 201831. 2019

12 3 4 5 6 78

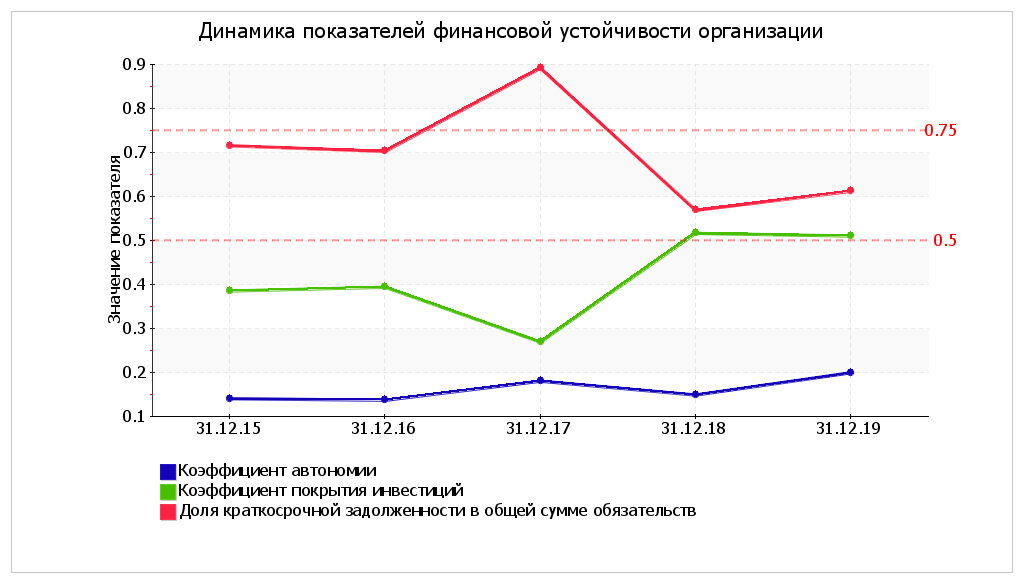

1. Коэффициент автономии 0,140,140,180,150,2+0,06 Отношение собственного капитала к общей сумме капитала. Нормальное значение для данной отрасли: 0,4 и более (оптимальное 0,5-0,7). Коэффициент финансового левериджа 6,126,34,555,724,02-2,1 Отношение заемного капитала к собственному. Нормальное значение для данной отрасли: 1,5 и менее (оптимальное 0,43-1). Коэффициент обеспеченности собственными оборотными средствами 0,070,08-0,03-0,02-0,13-0,2 Отношение собственных оборотных средств к оборотным активам. Нормальное значение: 0,1 и более. Индекс постоянного актива0,520,481,141,131,47+0,95 Отношение стоимости внеоборотных активов к величине собственного капитала организации. Коэффициент покрытия инвестиций 0,390,390,270,520,51+0,12 Отношение собственного капитала и долгосрочных обязательств

к общей сумме капитала. Нормальное значение для данной отрасли: 0,65 и более. Коэффициент маневренности собственного капитала 0,480,52-0,14-0,13-0,47-0,95 Отношение собственных оборотных средств к источникам собственных

средств. Нормальное значение для данной отрасли: 0,2 и более. Коэффициент мобильности имущества0,930,930,790,830,71-0,22 Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации. Коэффициент мобильности оборотных средств0,340,450,460,750,72+0,38 Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов. Коэффициент обеспеченности запасов 2,22,72-0,84-0,79-3,19-5,39 Отношение собственных оборотных средств к стоимости

запасов. Нормальное значение: 0,5 и более. Коэффициент краткосрочной задолженности 0,720,70,890,570,61-0,11 Отношение краткосрочной задолженности к общей сумме задолженности.

Коэффициент автономии организации на последний день исследуемого временного периода составил (31.) Рост за 2019 год составил 0,2%. Рассчитанное значение свидетельствует о том, что организация находится в сильной зависимости от кредиторов в результате отсутствия собственного капитала. За предыдущие четыре года коэффициент автономии увеличился на 0,06.

Структура капитала компании наглядно представлена на диаграмме ниже.

Центральный банк России сообщает, что норматив оборотных средств по состоянию на 31 июля составил 1,3. В 2019 году он составит 0,13. Коэффициент обеспеченности собственными оборотными средствами за рассматриваемый период значительно снизился. 0,2 (по данным на 31 декабря 2019 года). Значение коэффициента характеризуется как не соответствующее принятому нормативу на последний день исследуемого периода. Коэффициент обеспеченности собственными оборотными средствами в течение длительного периода сохранял значение, отклоняющееся от нормы.

За рассматриваемый период времени коэффициент покрытия инвестиций увеличился с 0,39 до 0,51 (t +1,12). коэффициент 31. 2019 будет ниже допустимого значения. Коэффициент покрытия инвестиций в целом был благоприятным в течение исследуемого периода.

По состоянию на последний день исследуемого периода (31.0) 2019 года коэффициент доступности запасов составил -3,19 (на 5,39 меньше), чем в день 31. 2015. В начале рассматриваемого периода этот коэффициент соответствовал норме, но затем ситуация изменилась. Значение коэффициента обеспеченности запасами на 31 декабря 2019 года имеет решающее значение.

На сегодняшний день задолженность составляет еще 31,5%. По состоянию на 2019 год доля долгосрочной задолженности ПАО «Заря» составляет 38,8%. За исследуемый период процент долгосрочной задолженности увеличился на 10,3%.

На следующем графике представлены основные показатели финансовой устойчивости организации:

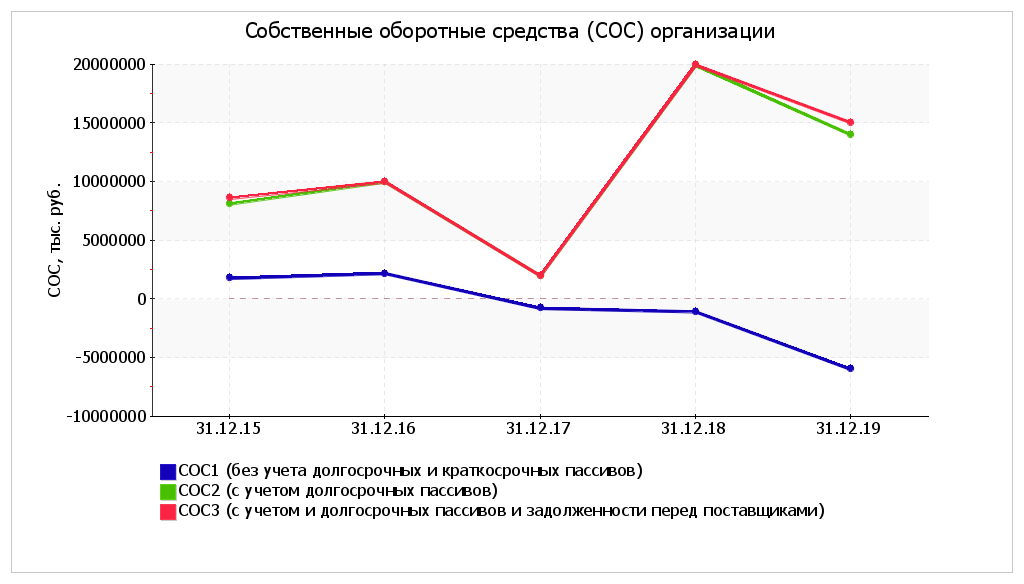

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

Показатель собственных оборотных средств (СОС) Значение показателяИзлишек (недостаток)*

на начало анализируемого периода (31. 2015)на конец анализируемого периода (31. 2019) на 31. 2015 на 31. 2016 на 31. 2017 на 31. 2018 на 31. 2019

1234 5 6 7 8

СОС1 (рассчитан без учета

долгосрочных и краткосрочных пассивов) 1 761 405-5 992 663+961 188+1 377 811-1 736 953-2 455 105-7 869 595

СОС2 (рассчитан с учетом

долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) 8 111 10014 007 337+7 310 883+9 181 728+1 037 230+18 544 895+12 130 405

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) 8 592 25215 036 235+7 792 035+9 181 728+1 037 230+18 575 585+13 159 303

* Разница между собственным оборотным капиталом и стоимостью запасов используется для расчета излишка (дефицита) СОС.

Финансовое положение организации можно охарактеризовать как нормальное, поскольку на последний день исследуемого периода дефицит имеет только собственный оборотный капитал, рассчитанный в соответствии с вариантом 1 (COC1). В целом за исследуемый период наблюдается улучшение показателей покрытия собственными оборотными активами запасов.

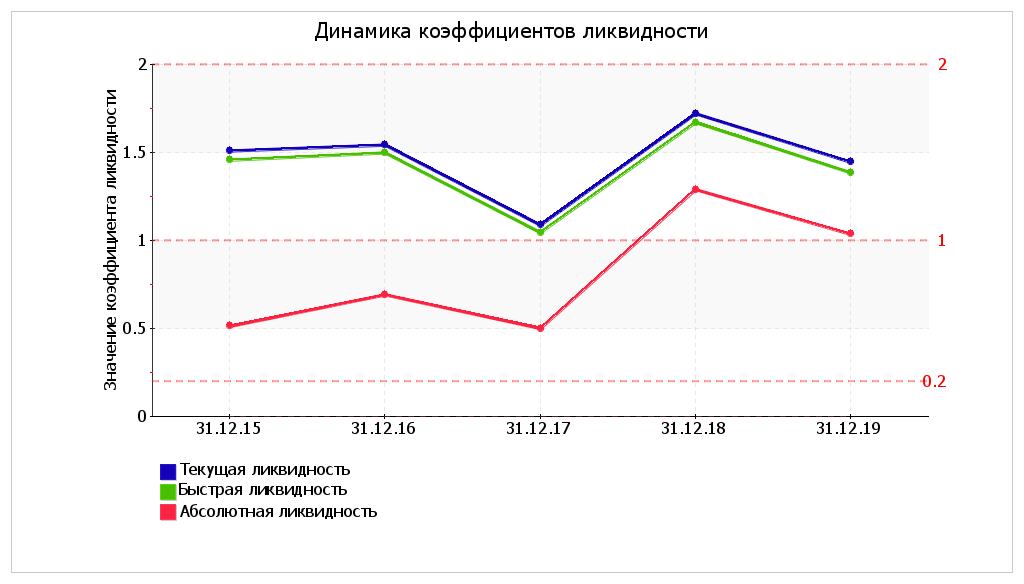

Анализ ликвидности

Показатель ликвидности Значение показателяИзменение показателя

(гр. 6 — гр. 2) Расчет, рекомендованное значение

31. 201531. 201631. 201731. 201831. 2019

12 3 4 5 6 78

1. Коэффициент текущей (общей) ликвидности 1,511,541,091,721,44-0,07 Отношение текущих активов к краткосрочным обязательствам. Нормальное значение для данной отрасли: 1,7 и более. Коэффициент быстрой (промежуточной) ликвидности 1,461,51,051,671,38-0,08 Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение: 1 и более. Коэффициент абсолютной ликвидности 0,510,690,51,291,03+0,52 Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение: 0,2 и более.

Значение коэффициента текущей ликвидности (1,44) на последний день исследуемого периода не соответствует нормативу. Следует отметить, что за весь рассматриваемый период коэффициент снизился в среднем на 0,07; кроме того, текущее значение коэффициента колебалось несколько раз; его наибольшее значение составило 1,72, а наименьшее — 0,09;

Кроме того, коэффициент быстрой (промежуточной) ликвидности составляет 1,38 по сравнению с нормой 1. Это свидетельствует о наличии достаточного количества ликвидных активов (т.е. денежных средств и других легко конвертируемых материальных активов в денежные средства). На протяжении всего периода значение коэффициента быстрой ликвидности оставалось в приемлемых пределах.

Абсолютная ликвидность находится на стандартном уровне (1,03). За рассматриваемый период коэффициент вырос на 0,52.

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

Активы по степени ликвидности На конец отчетного периода, тыс. руб. Прирост за анализ. период, % Норм. соотно-шение Пассивы по сроку погашения На конец отчетного периода, тыс. руб. Прирост за анализ. период, % Излишек/

недостаток

платеж. средств

тыс. руб. ,

(гр. 2 — гр. 6)

12345678

А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) 32 617 349+4 раза≥ П1. Наиболее срочные обязательства (привлеченные средства)

(текущ. кред. задолж. ) 16 936 634+170,3+15 680 715

А2. Быстрореализуемые активы (краткосрочная деб. задолженность) 11 019 898-26,9≥ П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж. ) 14 579 051+50,5-3 559 153

А3. Медленно реализуемые активы (прочие оборот. активы) 1 885 775+126,5≥ П3. Долгосрочные обязательства 20 000 000+3,1 раза-18 114 225

А4. Труднореализуемые активы (внеоборотные активы) 18 818 719+10 раз≤ П4. Постоянные пассивы (собственный капитал) 12 826 056+3,5 раза+5 992 663

Количество активных и неактивных связанных объектов является одним из четырех коэффициентов, определяющих наличие ликвидных активов в организации. У ПАО «Заря» на 92,6% больше денежных средств и высоколиквидных активов, чем необходимо для погашения наиболее срочных обязательств. Краткосрочной дебиторской задолженности должно быть более чем достаточно для покрытия среднесрочных обязательств (краткосрочная задолженность минус текущая кредиторская задолженность), согласно руководству по оптимальной структуре активов по степени ликвидности. В данном случае это соотношение соблюдается не полностью, поскольку только 76% краткосрочной дебиторской задолженности организации достаточно для покрытия ее среднесрочных обязательств. Однако это не столь важно, поскольку высоколиквидные активы организации обеспечивают покрытие всех ее наиболее срочных обязательств.

Анализ эффективности деятельности организации

Основные финансовые результаты ПАО «Заря» за предыдущие четыре года представлены в таблице ниже.

ПоказательЗначение показателя, тыс. руб. Изменение показателяСредне-

годовая

величина, тыс. руб. 2016 г. 2017 г. 2018 г. 2019 г. тыс. руб. (гр. 5 — гр. 2)± %

((5-2) : 2)

12 3 4 5 678

1. Выручка82 214 521108 110 823117 722 498145 103 322+62 888 801+76,5113 287 791

2. Расходы по обычным видам деятельности79 737 866104 224 390113 366 124142 591 810+62 853 944+78,8109 980 048

3. Прибыль (убыток) от продаж (1-2)2 476 6553 886 4334 356 3742 511 512+34 857+1,43 307 744

4. Прочие доходы и расходы, кроме процентов к уплате-367 3131 180 6632 715 9655 893 207+6 260 520↑2 355 631

5. EBIT (прибыль до уплаты процентов и налогов) (3+4)2 109 3425 067 0967 072 3398 404 719+6 295 377+4 раза5 663 374

6. Проценты к уплате776 175598 864894 4421 770 864+994 689+128,21 010 086

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее -410 271-1 572 251-1 746 036-1 178 563-768 292↓-1 226 780

8. Чистая прибыль (убыток) (5-6+7) 922 8962 895 9814 431 8615 455 292+4 532 396+5,9 раза3 426 508

Справочно:

Совокупный финансовый результат периода922 8962 895 9814 431 8615 455 292+4 532 396+5,9 раза3 426 508

Изменение за период нераспределенной прибыли

(непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) 504 1481 467 0202 880 5644 319 069 х х х

За период с 1 июля 2019 года, который начнется 31 декабря, выручка в 2019 году составила 145 103 322 тыс. рублей, что на 62 888 800 больше, чем в 2016 году.

Прибыль от продаж за прошлый год составила 2,511 млн. рублей, и за весь анализируемый период финансовый результат не улучшился.

Если рассматривать затраты на текущую деятельность, то следует отметить, что организация в отчетном периоде относила общие (управленческие) расходы условно-постоянно на реализованную продукцию или услуги.

Организация не применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль» при отсутствии информации об отложенных налоговых активах и обязательствах в финансовой отчетности за последний отчетный период. Организация вправе использовать более простые способы ведения бухгалтерского учета, если она относится к категории малого бизнеса.

Ниже приведены результаты для ПАО «Заря» за период исследования.

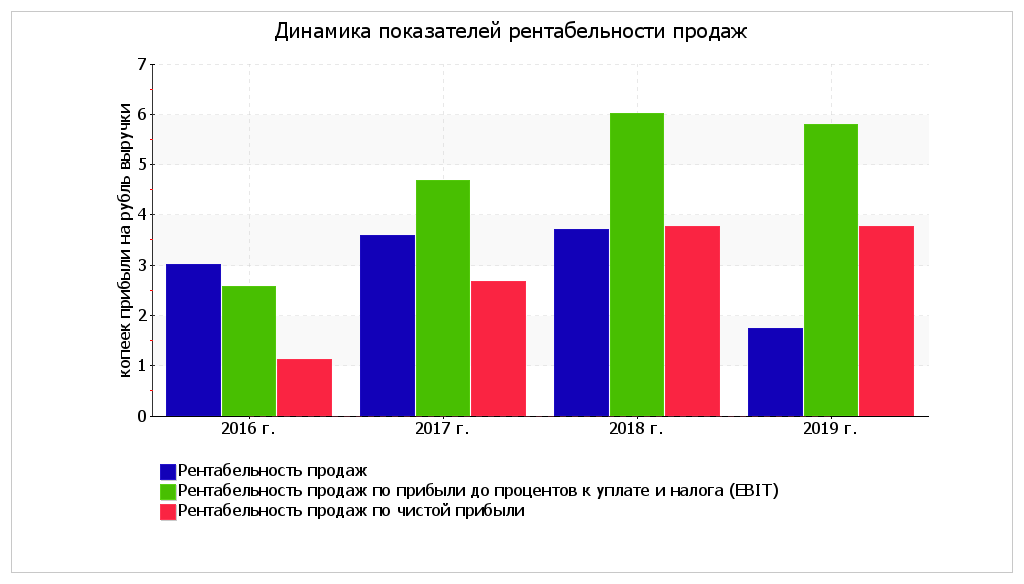

Анализ рентабельности

Показатели рентабельности Значения показателя (в %, или в копейках с рубля)Изменение показателя

2016 г. 2017 г. 2018 г. 2019 г. коп. ,

(гр. 5 — гр. 2)± %

((5-2) : 2)

12 3 4 5 67

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 4% и более. 33,63,71,7-1,3-42,5

2. EBIT (доход, выраженный как прибыль от продаж за вычетом процентов и налогов) 2,64.765 87,8+325,0

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Нормальное значение для данной отрасли: 1% и более. 1,12,73,83,8+2,7+3,3 раза

Cправочно:

Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) 3,13,73,81,8-1,3-43,3

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. 2,78,57,94,7+2+74,6

Показатели рентабельности на 2019 год представлены в таблице.

Доход от продаж за исследуемый период времени составляет 1,7%. Однако рентабельность рутинной деятельности снизилась (-13%) по сравнению с данными за 2016 год.

Рентабельность, измеряемая как отношение годовой выручки организации к прибыли до уплаты налогов и процентов (EBIT), составляла 5%. Соответственно, в каждом рубле выручки организации содержится 5 копеек прибыли до вычета налогов и процентов.

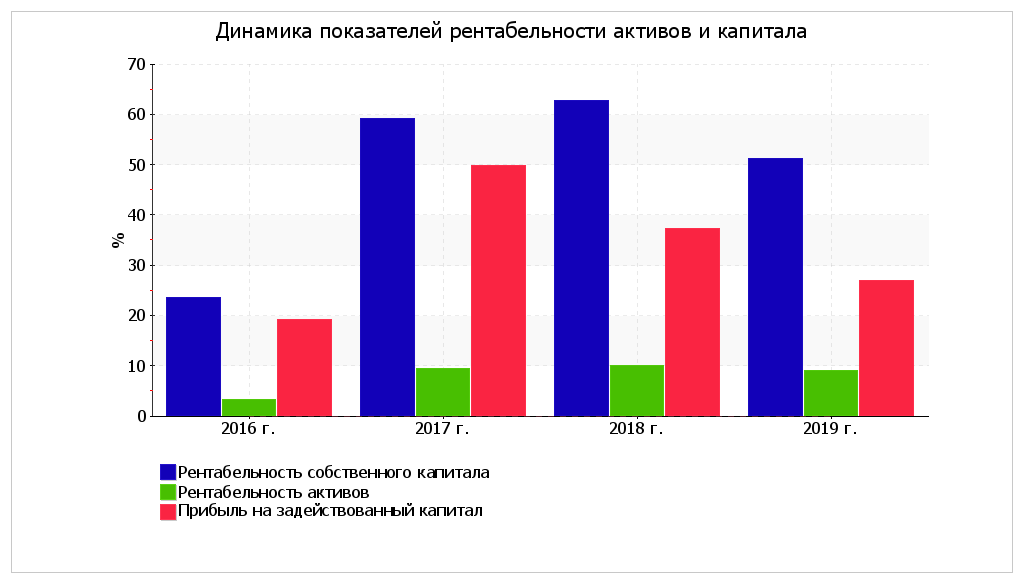

На следующей диаграмме показана рентабельность используемого капитала.

Показатель рентабельности Значение показателя, %Изменение показателя

(гр. 5 — гр. 2) Расчет показателя

2016 г. 2017 г. 2018 г. 2019 г. 12 3 4 5 67

Рентабельность собственного капитала (ROE)23,659,262,751,1+27,5 Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение для данной отрасли: 13% и более. Рентабельность активов (ROA)3,39,4109+5,7 Отношение чистой прибыли к средней стоимости активов. Нормальное значение для данной отрасли: не менее 4%. Прибыль на задействованный капитал (ROCE)19,249,837,327+7,8 Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. Рентабельность производственных фондов 162,1338,4310,444,6-117,5 Отношение прибыли от продаж к средней стоимости основных

средств и материально-производственных запасов. Справочно:

Фондоотдача, коэфф. 113,3392,4480,436,2-77,1 Отношение выручки к средней стоимости основных

средств.

В 2019 году ПАО «Заря» получило 0,511 рубля чистой прибыли на каждый рубль вложенного собственного капитала. Это означает рост рентабельности собственного капитала на 27%. Тенденция к росту одновременно поддерживает и линейный тренд. Значение рентабельности собственного капитала за последние два года можно оценить как отличное.

Доходность активов за предыдущий год составила 9%. За последние 5,7% рентабельность активов значительно увеличилась. В данном случае средняя (линейная) тенденция также подтверждает тенденцию роста показателя. Показатель рентабельности активов колебался в течение рассматриваемого периода времени, то увеличиваясь, то уменьшаясь, то увеличиваясь. Несмотря на то, что значение рентабельности активов не соответствовало среднему значению в начале исследуемого периода и было нормально оценено рынком.

График наглядно демонстрирует изменение ключевых показателей рентабельности капитала и активов организации.

Расчет показателей деловой активности (оборачиваемости)

Скорость оборота различных активов рассчитана в таблице ниже и представляет собой норму возврата кредитов, выданных для предпринимательских целей.

Показатель оборачиваемости Значение в днях Коэфф. 2016 г. Коэфф. 2019 г. Изменение, дн. (гр. 5 — гр. 2)

2016 г. 2017 г. 2018 г. 2019 г. 12 3 4 5 678

Оборачиваемость оборотных средств

(отношение средней величины оборотных активов к среднедневной выручке*; нормальное значение для данной отрасли: 115 и менее дн. )117901121173,13,1–

Оборачиваемость запасов

(отношение средней стоимости запасов к среднедневной себестоимости проданных товаров; нормальное значение для данной отрасли: не более 12 дн. )434499,387,8–

Оборачиваемость дебиторской задолженности

(отношение средней величины дебиторской задолженности к среднедневной выручке; нормальное значение для данной отрасли: 54 и менее дн. )674636275,513,5-40

Оборачиваемость кредиторской задолженности

(отношение средней величины кредиторской задолженности к среднедневной выручке)3235454211,58,8+10

Оборачиваемость активов

(отношение средней стоимости активов к среднедневной выручке; нормальное значение для данной отрасли: 139 и менее дн. ) 1251041371532,92,4+28

Оборачиваемость собственного капитала

(отношение средней величины собственного капитала к среднедневной выручке) 171722272113,6+10

Приводится расчет индекса в днях. Отношение 365 к значению индекса в днях является значением коэффициента.

В течение рассматриваемого периода организация обычно получает доход, равный сумме всех имеющихся у нее активов. Средний остаток запасов формируется в среднем за 4 дня за счет расходов на рутинную деятельность.

Факторный анализ рентабельности собственного капитала

Рентабельность собственного капитала с 1 января по 31 декабря. В России 51% населения относится к группе 61,1%. За исследуемый период времени рентабельность собственного капитала увеличилась на 27,5%. Для выяснения способствующих этому изменений в формуле Дюпона:

Рентабельность собственного капитала=Чистая прибыль (ЧП)=ЧПxВыручкаxАктивы

Собственный капитал (СК)ВыручкаАктивыСК

Доходность капитала рассчитывается путем перемножения трех переменных: прибыли, оборачиваемости активов и коэффициента собственного капитала. Цепные подстановки каждого из этих факторов используются в расчетах в следующей таблице.

ФакторИзменение рентабельности собственного капитала,сравнение двух периодов: 2019 г. и 2016 г. Рост рентабельности деятельности продаж (по чистой прибыли)+55,4

Уменьшение оборачиваемости активов

-14,18

Увеличение доли собственного капитала-13,66

Итого: доходность капитала, в процентах, плюс 27,56

Рентабельность стоимости собственного капитала за год 01 01-31. В 2018 году 62% россиян имели иностранный адрес. Оценим его доходность по отношению к рыночной стоимости собственного капитала за последний исследуемый период (51,1%).

ФакторИзменение рентабельности собственного капитала,сравнение двух периодов: 2019 г. и 2018 г. Уменьшение рентабельности продаж (по чистой прибыли)-0,08

Уменьшение оборачиваемости активов

-6,48

Рост доли собственного капитала-5,01

Общая рентабельность капитала, в процентах: -11.57

Приложения

Показатели методологии Федерального управления по делам о несостоятельности (банкротстве) 1994 года приведены в таблице ниже (срок действия приказа истек, расчеты приведены только в архивных целях).

ПоказательЗначение показателя Изменение

(гр. 3-гр. 2) Нормативное значение Соответствие фактического значения нормативному на конец периода

на начало периода

(31. 2018)на конец периода

(31. 2019)

123456

1. Коэффициент текущей ликвидности 1,751,48-0,27 не менее 2 не соответствует

2. Коэффициент обеспеченности собственными средствами -0,02-0,13-0,11 не менее 0,1 не соответствует

3. Коэффициент восстановления платежеспособности x0,67 x не менее 1 не соответствует

Структура баланса рассматривается с 1 января по 31 декабря 2019 года. 2019 г.

По состоянию на 31 декабря процентное соотношение соответствовало показателям 2019 года, которые были ниже среднего. В качестве третьего показателя рассчитывается коэффициент восстановления платежеспособности. ID: Этот коэффициент предназначен для оценки вероятности того, что баланс вернется к нормальной структуре (платежеспособности) в течение шести месяцев при сохранении текущей тенденции стоимости и наличии собственных средств. Коэффициент восстановления платежеспособности (0,67) показывает, что реальных шансов на восстановление традиционной денежной формы в ближайшее время нет. Следует отметить, что данные индексы являются достаточно жесткими и должны использоваться только в совокупности с другими показателями финансового состояния организации. Специфика отрасли при расчете не учитывается.

Анализ кредитоспособности заемщика

В данном разделе рассматривается кредитоспособность ПАО «Заря» по методике Сбербанка России, утвержденной комитетом по кредитам и инвестициям 30 июня 2006 года N 285-5-р.

ПоказательФактическое значение Катего-

рияВес показателя Расчет суммы баллов Справочно: категории показателя

1 категория 2 категория3 категория

Коэффициент абсолютной ликвидности 1,0610,050,050,1 и выше0,05-0,1менее 0,05

Коэффициент промежуточной (быстрой) ликвидности 1,4210,10,10,8 и выше0,5-0,8 менее 0,5

Коэффициент текущей ликвидности 1,4820,40,81,5 и выше1,0-1,5менее 1,0

Коэффициент наличия собственных средств (кроме торговых и лизинговых организаций)0,2130,20,60,4 и выше 0,25-0,4менее 0,25

Рентабельность продукции на уровне или выше 0,1 рентаб, или 0,0220,150,30. Рентабельность предприятия 0,0420,1 0,20,06 и менее 0,15 рентаб. Итогоx12.05

Сбербанк делит заемщиков на три класса в зависимости от количества набранных ими баллов.

- Первый класс — кредит не обесценен (сумма баллов до 1,25 включительно);

- Второй класс — кредит требует взвешенного подхода (более 1,25, но менее 2,35 включительно);

- Третий класс — кредит связан с повышенным риском (более 2,35).

Общее количество баллов в этой ситуации равно 2,5. Организация может конкретно рассчитывать на получение банковского кредита.

Прогноз банкротства

Для частных непроизводственных компаний в качестве показателя вероятности банкротства организации рассчитывается следующий электронный показатель Альтмана:

Z-счет = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4 , где

Коэф-т Расчет Значение на 31. 2019 Множитель Произведение

(гр. 3 х гр. 4)

12345

T1 Отношение оборотного капитала к величине всех активов 0,22 6,56 1,43

T2 Отношение нераспределенной прибыли к величине всех активов 0,2 3,26 0,64

T3 Отношение EBIT к величине всех активов 0,13 6,72 0,88

T4 Отношение собственного капитала к заемному0,25 1,05 0,26

счет Альтмана: 3,21

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана

составляет:

- 1,1 и ниже — высокая вероятность банкротства;

- От 1,1 до 2,6 — средняя вероятность банкротства;

- 2,6 и выше — низкая вероятность банкротства.

Значение -счета было установлено ПАО «Заря» на 31. Итого на 2019 год — 3,21 млрд рублей. По оценкам экспертов, при таком значении показателя существует небольшая вероятность того, что ПАО «Заря» подаст заявление о банкротстве.

Формула прогнозирования банкротства, созданная британскими исследователями Р. Таффлером и Г. Тишоу, предлагает улучшенную замену модели Альтмана. Модель Таффлера представлена следующей формулой:

Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4 , где

Коэф-т Расчет Значение на 31. 2019 Множитель Произведение

(гр. 3 х гр. 4)

12345

X1 Прибыль до налогообложения / Краткосрочные обязательства 0,08 0,53 0,04

X2 Оборотные активы / Обязательства 0,88 0,13 0,11

X3 Краткосрочные обязательства / Активы 0,49 0,18 0,09

X4 Выручка / Активы 2,26 0,16 0,36

Итого Z-счет Таффлера: 0,6

.

- Z больше 0,3 — вероятность банкротства низкая;

- Z меньше 0,2 — вероятность банкротства высокая.

Итоговый коэффициент в данном случае равен 0,6, что указывает на низкую вероятность банкротства.

Сайфуллина и Г. Кадыкова предложили новый подход к прогнозированию банкротства с использованием пятифакторной модели.

R = 2К1 + 0,1К2 + 0,08К3 + 0,45К4 + К5 , где

Коэф-т Расчет Значение на 31. 2019 Множитель Произведение

(гр. 3 х гр. 4)

12345

К1 Коэффициент обеспеченности собственными средствами -0,13 2 -0,26

К2 Коэффициент текущей ликвидности 1,44 0,1 0,14

К3 Коэффициент оборачиваемости активов 2,39 0,08 0,19

К4 Коммерческая маржа (рентабельность реализации продукции)0,02 0,45 0,01

К5 Рентабельность собственного капитала 0,51 1 0,51

Итого (R): 0,59

Итоговый показатель R интерпретируется в модели Сайфуллина-Кадыкова следующим образом. Вероятность того, что организация потерпит неудачу, высока, если R меньше 1, и выше, если R больше 1. — низкая. Итоговое значение показателя составило 0,59, как показано в таблице ниже. Это свидетельствует о неустойчивом финансовом положении организации, которая может быть даже неплатежеспособной. Однако следует отметить, что это сжатая модель и она не учитывает специфику отрасли. При наличии более 50 факторов необходимо провести обширный анализ.

Расчет рейтинговой оценки финансового состояния

ПоказательВес показателяОценкаСредняя оценка

(гр. 3 х 0,25 + гр. 4 х 0,6 + гр. 5 х 0,15)Оценка с учетом веса

(гр. 2 х гр. 6)

прошлое настоящее будущее

1234567

I. Показатели финансового положения организацииКоэффициент автономии0,25-1-1-1-1-0,25Соотношение чистых активов и уставного капитала0,1+2+2-2+1,4+0,14Коэффициент обеспеченности собственными оборотными средствами0,15-1-1-1-1-0,15Коэффициент текущей (общей) ликвидности0,15-1-1-1-1-0,15Коэффициент быстрой (промежуточной) ликвидности0,2+2+2+2+2+0,4Коэффициент абсолютной ликвидности0,15+2+2+2+2+0,3Итого1Итоговая оценка (итого гр. 7 : гр. 2):+0,29II. Показатели эффективности (финансовые результаты) деятельности организацииРентабельность собственного капитала0,3+2+2+2+2+0,6Рентабельность активов0,2+1+2+2+1,75+0,35Рентабельность продаж0,2-1-1-1-1-0,2Динамика выручки0,1+2+2+2+2+0,2Оборачиваемость оборотных средств0,1+100+0,25+0,025Соотношение прибыли от прочих операций и выручки от основной деятельности0,1+2+2+2+2+0,2Итого1Итоговая оценка (итого гр. 7 : гр. 2):+1,175

Итоговая оценка финансового состояния ПАО «Заря» составляет (+0,29 x 0,6) = +2/5.

Справочно: Уровни качественной оценки финансового состояния

БаллУсловное обозначение (рейтинг)Качественная характеристика финансового состояния

от

до(включ. )

21,6AAAОтличное1,61,2AAОчень хорошее1,20,8AХорошее0,80,4BBBПоложительное0,40BBНормальное0-0,4BУдовлетворительное-0,4-0,8CCCНеудовлетворительное-0,8-1,2CCПлохое-1,2-1,6CОчень плохое-1,6-2DКритическое

Ответственный: П. Иванов

От пользователя программы не требуется никаких финансовых знаний; этот отчет генерируется автоматически «Вашим финансовым аналитиком»! Заставьте компьютер думать! таков наш девиз. Вам нужна такая программа? Нажмите сюда.

Что такое ликвидность баланса

Балансовый отчет — это таблица, в которой на деловом языке отражается стоимость активов и обязательств компании. Ликвидность баланса показывает, как быстро компания может ликвидировать свои активы и погасить обязательства.

Коэффициент ликвидности баланса используется для следующих целей:

- Банки используют денежные средства для оценки того, сможет ли бизнес вовремя погасить кредит;

- Инвесторы используют денежные средства, чтобы понять, стоит ли вкладывать деньги в бизнес;

- Владельцы бизнеса используют денежные средства, чтобы держать руку на пульсе своего бизнеса, чтобы всегда иметь нужную сумму денег для оплаты сотрудникам, поставщикам и кредиторам.

По данным бухгалтерского или управленческого учета определяется ликвидность баланса предприятия. Расчет и алгоритм расчета идентичны.

Для оценки фактического состояния дел предпочтительнее использовать данные управленческого учета. Он дает более точную информацию о стоимости активов компании. Если активы отражены в балансе по стоимости ниже их рыночной стоимости, баланс может оказаться неточным. Все примеры в этой статье основаны на управленческом балансе.

Как рассчитать ликвидность баланса компании

Активы и обязательства — это две категории, составляющие баланс. В разделе актива баланса показаны активы компании, а в разделе пассива — обязательства.

Активы включают денежные средства и дебиторскую задолженность, транспортные средства, оборудование, дебиторскую задолженность и товарно-материальные запасы.

Оборотные активы компании включают денежные средства и банковские депозиты, краткосрочную дебиторскую задолженность и сырье на складе.

Капитал и обязательства — это обязательства. В качестве примера возьмем займы и лизинг для сотрудников.

Вы должны применить следующий алгоритм для определения ликвидности баланса:

- Разделите активы и обязательства на четыре группы. Рассчитайте коэффициенты ликвидности, используя группировку активов и обязательств.

Каждый шаг по очереди.

Группировка активов и пассивов

Активы упорядочены в зависимости от того, как быстро они могут быть проданы за наличные.

Каковы компоненты группы А1? Депозиты до востребования; высоколиквидные активы; группа A2; быстро реализуемые активы; краткосрочная дебиторская задолженность со сроком погашения в течение 12 месяцев; сырье в наличии. Почти нереализуемые активы — это дебиторская задолженность со сроком погашения более 12 месяцев (А4).

Обязательства делятся, когда нужно возместить убытки кредиторам.

Что попадает под зонтик обязательств? Аренда. П1 — среднесрочные обязательстваП3 — долгосрочные займы с постоянными активамиДивидендыП1 — займы со сроком погашения менее года

Подсчет общего количества активов и обязательств, которые компания имеет в каждой категории, является целью группировки. После этого на основе этих данных будут рассчитаны коэффициенты.

Расчет коэффициентов ликвидности

Наиболее эффективная метрика для оценки производительности:

- Коэффициент текущей ликвидности.

- Коэффициент быстрой ликвидности.

- Коэффициент абсолютной ликвидности.

Более высокие коэффициенты указывают на то, что у компании больше свободных денежных средств для финансирования своей деятельности и меньше шансов столкнуться с кассовым разрывом, то есть когда у компании временно заканчиваются деньги.

Наилучшей практикой является изучение капитала не реже одного раза в месяц. Вы сможете рассмотреть и исправить ситуацию, если показатели окажутся ниже среднего.

Коэффициент текущей ликвидности показывает, какую часть краткосрочной задолженности компании она может погасить за счет текущих активов.

Опасно, когда коэффициент меньше или равен 1. Это означает отсутствие достаточных средств на счетах и депозитах для выполнения срочных обязательств. Предприятие не сможет вести хозяйственную деятельность и одновременно станет должником.

При соотношении 1 к 1,5 предприятие может покрыть свои долги за полный год. Однако для текущих проектов и развития не хватает средств.

Если коэффициент больше 1,5, то предприятие сможет выплатить все свои долги, и у него останется более 50%. Это означает, что у бизнеса есть ресурсы, необходимые для роста и функционирования.

Коэффициент быстрой ликвидности показывает, достаточно ли у предприятия денежных средств в кассе и краткосрочной дебиторской задолженности для покрытия долгов.

Если коэффициент меньше или равен 1, то у бизнеса недостаточно «живых» денег для оплаты кредиторам своих краткосрочных обязательств. Кассовый разрыв, например, может образоваться в результате того, что клиенты несвоевременно оплачивают товары или услуги.

Коэффициент больше 1 означает, что нет проблем с платежами клиентов и что у компании есть деньги на счетах или депозитах. Вся сумма достаточна для погашения всех краткосрочных обязательств. Даже небольшая задержка платежей не является поводом для беспокойства со стороны компании.

Коэффициент абсолютной ликвидности показывает, достаточно ли у предприятия в настоящее время денежных средств для погашения краткосрочных обязательств.

Как пример, кредиторы требуют своевременной оплаты. У нее нет ни денег на счету, ни наличных, ни банковских депозитов. Абсолютная ликвидность является нормальной, если она может использовать эти деньги для погашения не менее 20% долга.

Компании придется ждать, пока на счет поступят средства от контрагентов, если коэффициент будет меньше 0,2, что не позволит ей сразу погасить все свои долги.

Поскольку на практике абсолютные значения долга могут быстро колебаться, к этому случаю не стоит относиться серьезно. В настоящее время у предприятия нет свободных денег, но через несколько дней клиенты заплатят за товары или услуги. Низкий коэффициент абсолютной ликвидности обуславливает необходимость быстрой оплаты от клиентов.

Что делать, если коэффициенты ликвидности ниже нормы

Самым активным активом баланса являются денежные средства, поэтому вы должны стремиться к тому, чтобы их было больше, а краткосрочных обязательств — меньше. Для этого существуют различные методы.

Как можно увеличить количество денег в обращении?

- Ведение переговоров с клиентами о сокращении сроков оплаты или переходе на предоплату;

- Контроль товаров и запасов, мониторинг их оборачиваемости. Например, запасы непроданной продукции могут оставаться на складе компании в течение нескольких лет. Если компания продаст их со скидкой, она получит деньги в оборот и освободит склад;

- Договориться об оплате крупных покупок в рассрочку, чтобы не брать большую сумму из оборота. Например, при покупке дорогостоящего программного обеспечения;

- Вовремя обновлять оборудование. Если оборудование сильно устареет, вам останется только списать его или продать на металлолом. В противном случае он может быть продан по более высокой цене.

Способы уменьшить краткосрочную задолженность

- Конвертировать краткосрочные долги в долгосрочные. Например, взять грузовик в аренду на три года вместо его покупки с шестимесячным планом погашения;

- Обеспечить, чтобы кредиторская задолженность была больше дебиторской. Например, рассчитывайтесь с поставщиками сырья в течение двух недель после отгрузки и работайте с покупателями по предоплате. Резерв в 14 дней поможет вам избежать кассовых разрывов;

- Дорогостоящие покупки — мебель, автомобили, оборудование — лучше всего делать в кредит на несколько лет, а краткосрочные кредиты брать только для пополнения оборотных средств.

Хотя это общепринятая мудрость, каждый бизнес имеет свои особенности. Эксперт предлагает более точные рекомендации после анализа финансовых показателей.

Пример расчета и анализа ликвидности баланса компании

Теперь рассмотрим теорию на иллюстрации. Допустим, нам нужно оценить ликвидность баланса архитектурной фирмы.

Бизнес-процесс компании выглядит следующим образом

- Офис получает авансы от клиентов.

- Часть денег отдается архитекторам.

- Архитекторы выполняют работу и сдают ее.

- Офис получает оставшуюся часть денег в соответствии с договором и оплачивает оставшуюся работу сотрудникам.

Шаг 1. Отсортируйте пассивы по порядку доходности, а активы — по ликвидности.

У бюро есть следующие активы: офисная мебель и оборудование, задолженность клиентов по зарплате сотрудникам и депозиты на счетах.

Пассивы включают собственный капитал и обязательства бюро, такие как задолженность сотрудников по зарплате и налогам. Бюро не имеет долгов или краткосрочных кредитов.

Группировка активов и пассивов бюро.

Показатель Значение К какой группе активов и пассивов относитсяДеньги на счете в кассе или депозит 11 000000 А1 Задолженность заказчика, авансы выданные сотрудникам 6 50000 рублей. Это долги перед поставщиками услуг по ремонту квартир сотрудников компании «Микрософт», а также за услуги ЖКХ — 2 млн рубликов (6 млрд рл), зарплатой работникам предприятия с начала года; долговые обязательства стороннего лица над сотрудниками фирмы «Макдональдс» из-под залогового фонда 15% плюс одна тысячная рубля

Шаг 2: Проанализируйте коэффициенты риска балансового отчета.

Если бизнес погашает свои краткосрочные обязательства и оставляет лишь небольшую сумму в оборотном капитале, коэффициент 1,5 указывает на это. Этого может быть недостаточно для дополнительной работы. Работать над этим показателем стоит; чуть позже мы объясним почему.

Все в порядке, поскольку этот коэффициент находится в пределах нормы.

Коэффициент абсолютной ликвидности: (11 миллионов тысяч q — 3 500 000) / (3 000000.2 + 11 миллионов) = 0,78.

Соответствует стандарту. Это указывает на то, что у предприятия достаточно средств на счетах и у вкладчиков.

Как повысить ликвидность баланса на третьем этапе.

Предприятия должны использовать коэффициент текущей ликвидности. Бюро заполнено многочисленными проектами, многие из которых не завершены. Возможно, сотрудники перегружены работой и не могут вовремя сдать задания.

Существует два подхода к решению этого вопроса:

- Контролируйте сроки выполнения проекта: не затягивайте работу, мотивируйте сотрудников выполнять ее вовремя.

- Если некоторые проекты занимают больше 2-3 месяцев, вы можете разделить работу на одномесячные этапы, подписать акт о завершении каждого этапа проекта и перенести оплату из дебиторской задолженности в выручку.

- Работа с дебиторской задолженностью: не предоставляйте клиентам длительные сроки выполнения заказа и следите за тем, чтобы офис вовремя получал оплату за заказы.

Важно следить за показателями на ежемесячной основе после изучения ликвидности бюро. Это позволит легче выявлять проблемы на ранних стадиях и снизить риск нехватки денежных средств.

Кредиты до 15 000 000 ₽ от 8,9% годовых

- Все онлайн, не нужно идти в банк

- Кредитное решение для бизнес-клиентов Тинькофф — от двух минут

- Первоначальное решение без открытия счета в Тинькофф

- — Коэффициент абсолютной ликвидности (коэффициент наличности)

- — Коэффициент быстрой ликвидности (коэффициент быстроты)

- — Отношение резервов к собственному оборотному капиталу

- — Коэффициент текущей ликвидности. Расчет коэффициентов ликвидности.

- — Ликвидные активы

- — Оборотный капитал

Рабочий капитал (Working capital)

На Западе термин «working capital» дословно переводится как «оборотный капитал». В российской практике этот показатель обозначается как «собственный оборотный капитал». Сумма капитала, доступного организации для финансирования текущей деятельности (т.е. для приобретения оборотных активов в течение обычного производственного цикла).

Собственные оборотные средства

Краткосрочный остаток денежных средств организации известен как оборотный капитал, или чистый оборотный капитал. Он используется для оценки способности компании реализовать все текущие активы для удовлетворения краткосрочных обязательств.

Обзор документа

Положение о порядке формирования и деятельности РКЦ «Роскадастр» утверждено Кабинетом Министров. Федеральное бюро технической инвентаризации, Научно-технический центр геодезии и картографии (НТЦ геодезии и картографии) и Федеральная кадастровая палата объединяются в Роскадастр путем реорганизации. Функции и полномочия учредителя осуществляет Росреестр. В уставе компании прописаны ее обязанности, полномочия и оперативное руководство. Будет назначен председатель наблюдательного совета. Распределение имущества описано в ППК. После официального опубликования постановления оно вступает в законную силу.

Применять МСФО нельзя не применять

Прежде всего, важно помнить, что данный нормативный документ был создан и принят «на основе» Международного стандарта финансовой отчетности (IFRS) 16 «Аренда», и что он содержит дословный перевод некоторых его положений в некоторых местах. Например, от создания отчета о прибылях и убытках до бухгалтерской отчетности за последние пять лет — более 20 показателей для отдельных отраслей народного хозяйства; изменения касаются о

Поясним, поскольку этот момент имеет решающее значение, когда речь идет о правилах учета аренды.

Что касается международных стандартов, то придерживаться их требуется только при составлении консолидированной финансовой отчетности (п. 1 ст. ФЗ от 27.12.2014). Текст МСФО на русском языке, признанный в соответствии с Постановлением Правительства РФ от 25. 2010 № 208-ФЗ «О консолидированной финансовой отчетности» № 107 журнала «Здоровье».

Именно в таком затруднительном положении мы сейчас находимся. Федеральные нормативные акты принимаются в соответствии с МСФО и обязаны это делать, но спектр их использования не ограничивается только консолидированной отчетностью. В других ситуациях они рассматриваются как нормативные правовые акты (далее — НПА), регулирующие практику ведения бухгалтерского учета в Российской Федерации. При наличии конфликта между рекомендациями ФСБУ и МСФО предпочтение отдается российским организациям.

Давайте примем все как есть и будем двигаться дальше.

«Все вокруг колхозное, все вокруг мое»

Сегодня многим людям трудно осознать, что в СССР когда-то существовала правовая система и право на владение землей.

Риск и неопределенность

Развивавшиеся в начале 1990-х годов положения по бухгалтерскому учету представляли собой своеобразный симбиоз современных положений МСФО и отечественных положений по бухгалтерскому учету 1920-1930-х годов. Кроме того, впервые в этом новом статусе независимых коммерческих организаций было установлено правило признания в качестве активов имущества, принадлежащего компании на праве собственности.

В соответствии с приказом Минфина России от 20.02.20, которым утверждено «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». В соответствии с Постановлением Правительства РФ № 10 от 10 декабря 1992 года (далее — Положение),

Основные средства делятся на отдельные группы в соответствии с пунктом 40 Положения:

Такое развитие событий не было непреднамеренным. Риски банкротства и восприятие репутации организации стали чрезвычайно актуальными в связи с принципиально новым для советских экономистов способом управления собственным имуществом предприятия в условиях полной хозяйственной самостоятельности фирмы. В связи с этим обстоятельством на первый план вышла оценка ликвидности (платежеспособности) предприятия. Методология этой оценки полностью соответствовала принятым на рубеже веков подходам, предполагавшим сравнение активов (используемых в качестве имущественного обеспечения погашения обязательств) с суммами задолженности предприятия перед кредиторами.

Показатель рентабельности активов, который в данном случае был, по сути, идеологической единицей, имел тесную связь с идеологией. Величина бухгалтерской прибыли сравнивалась со средней стоимостью активов за отчетный период, чтобы продемонстрировать, насколько хорошо компания управляет собственным имуществом, что было возможностью, предоставленной владельцам бизнеса новыми экономическими реалиями России (рыночной экономикой).

Аналогично этому, при анализе структуры источников финансирования в качестве источника риска чрезмерной зависимости от заемных средств учитывались только обязательства компании, связанные с приобретением собственного имущества.

Она должна была учитывать активы под контролем организации, такие как арендованное имущество, на счетах, называемых «забалансовыми счетами».

Баланс по-европейски

Этот общий принцип классификации собственного имущества только как актива был успешно поддержан континентально-европейской традицией бухгалтерского учета, которой российский бухгалтерский учет продолжал придерживаться, несмотря на политическое и экономическое отделение от Западной Европы в период существования СССР. Эта традиция подразумевала, что стандарты бухгалтерского учета должны отражать правовые аспекты хозяйственных операций. В действительности существовал только один стандарт признания и выбытия активов: возникновение прав собственности на объект имущества давало основание для его включения в качестве статьи баланса.

Балансовый отчет в данном случае содержал следующую информацию: