В каком банке лучше открыть расчетный счет ИП

Открыть дешевый расчетный счет

от 0 ₽ в месяц

от 490 ₽ в месяц

от 1 рабочего дня

до 5 р/д

от 1 200 ₽ в месяц

от 578 ₽ в месяц

Ваша жалоба отправлена на рассмотрение

К5М® — рейтинг, с помощью которого мы оцениваем финансовые продукты (например, микрозаймы, кредиты или кредитные карты). Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Многие или все представленные здесь продукты принадлежат нашим партнерам, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также на то, где и как продукт отображается на странице. Однако это не влияет на наши оценки.

Итоговое сравнение дешевых расчетных счетов

Этапы открытия расчетного счета

Выберите подходящий банк

Нажмите кнопку «Подать заявку»

Заполните заявку на сайте банка

Для небольших предприятий и тех, кто редко проводит платежи, есть расчетные счета с бесплатным открытием и низкой платой за обслуживание. Это позволяет реже беспокоиться о состоянии счета. Чтобы открыть расчетный счет, нужно заполнить онлайн-заявку на сайте банка и подготовить пакет документов для согласования у специалиста. Здесь мы собрали все банки, где можно дешево открыть расчетный счет. При выборе учитывайте стоимость открытия, обслуживания и выписки платежек, комиссию за прием и выдачу наличных, требования к компании и документам.

- Вы получите простой счет с минимумом возможностей для начала ведения дела

- Иногда при оформлении вы получите реквизиты счета еще до проверки документов

- У дешевых расчетных счетов часто есть ограничения. Например, нельзя оформить зарплатный проект или вести операции в валюте

- Для таких счетов часто ограничены платежки. Их количество меньше, а стоимость выше, чем у более дорогих тарифов

- Часто для дешевых тарифов нельзя подключить интернет-банк и мобильное приложение, или плата за их использование очень высокая

Часто задаваемые вопросы

Какой банк предлагает тарифы с бесплатным обслуживанием?

Практически все крупные банки предлагают линейку пакетов услуг по РКО, в которую включены тарифы для компаний разного уровня. В том числе начинающим или маленьким организациям предоставляется тарифный план с бесплатным обслуживанием. Обратите внимание, что зачастую время пользования таким пакетом услуг ограничено.

Где дешевле открыть расчетный счет для ИП?

Многие банки предлагают стартовые пакеты услуг для начинающего или небольшого бизнеса. Плата за такой тариф установлена в минимальном размере или вообще отсутствует. Минимальный набор опций также предоставляется без комиссии. Еще в некоторых банках можно найти специальные тарифные планы для ИП, которые учитывают специфику деятельности.

На что следует в первую очередь обратить внимание при выборе расчетного счета?

Чтобы выбрать хороший и выгодный тариф, который не потребует крупных затрат, нужно составить план. Следует составить список основных функций, необходимых предпринимателю. Их должно быть не больше 3-5. Рекомендуем записать их в порядке убывания от самой важной. На этот перечень необходимо ориентироваться при рассмотрении предложений от банков.

В чем разница тарифов для ИП и ООО?

В большинстве случаев тарифные планы для ИП и ООО особо не отличаются. Есть некоторые операции, которые тарифицируются по-разному, например, выдача наличных или переводы физическим лицам. Самые выгодные тарифы предлагают банки и проекты банков, которые ориентированы только на работу с бизнесом.

Самые дешевые расчетные счета — инфографика

Информация была полезна?

25 оценок, среднее: 4.7 из 5

Какой открыть расчетный счет для ИП

Время прочтения: 5 минут

Выбор расчетного счета опирается на специфику бизнеса, особенности его ведения. Также влияет гибкость банковских инструментов и готовность организации идти навстречу клиенту.

Если у ИП есть сотрудники, его будет интересовать зарплатный проект. Когда приходится много платить по одинаковым счетам, появляется необходимость формирования шаблонов, чтобы не заполнять каждый раз вручную. Еще один интересующий момент — цена платежного поручения.

Для ИП, привыкшего управлять бизнесом с мобильного, решающим критерием будет наличие полноценного карманного банка для проведения тех же операций, что и на компьютере, включая выставление счетов и подписание документов.

Важно определить, в какой точке развития находится бизнес, поскольку у некоторых банков тарифы делятся на категории:

- Стартовые тарифы, подходящие для начинающих

- Продвинутые тарифы, рассчитанные на бизнес с большими оборотами.

Где ИП лучше открыть расчетный счет в 2023 году

Предложений на открытие расчетного счета много, но как сделать правильный выбор? Это серьезный инструмент для ведения бизнеса, и он должен быть не только надежным, но и удобным для предпринимателя.

Поэтому лучше действовать по принципу «доверяй, но проверяй». О том, каких критериев выгодно придерживаться, расскажем в статье.

Критерий 1. Надежность банка

Надежность складывается из нескольких составляющих. Во-первых, длительность работы банка, его история. Во-вторых, положение в отечественных и международных банковских рейтингах; репутация как в деловых кругах, так и среди физических лиц. В-третьих, размер активов и характер управления: если значительная доля вложена в рисковые проекты, вероятность разорения кредитного учреждения возрастает.

Владелец бизнеса будет спокоен за деньги, если банк входит в систему страхования вкладов. ИП получит выплату до 1,4 млн рублей в случае банкротства или отзыва лицензии через банк-агент. Например, через ВТБ, который давно производит такие выплаты клиентам разорившихся финансовых организаций.

Одно из первых мест по влиянию на выбор занимают так называемые народные рейтинги, которые ранжируют банки, ориентируясь на удовлетворенность клиентов услугой «открытие счета». Потратив время на изучение рейтингов, а заодно отзывов, на основе которых эти рейтинги формируются, можно получить полезную для индивидуального предпринимателя информацию.

Критерий 2. Удобство

Широкое понятие, которое зависит от потребностей ИП, специфики бизнеса. Включает такие параметры, как:

- география и график работы офисов банка, а также наличие выездного сервиса — чем больше представительств, чем дольше они работают, тем проще выбрать время и место для посещения

- расположение, доступность банкоматов, в том числе наличие круглосуточных аппаратов

- длительность операционного дня — длинный день дает очевидные преимущества, платежи и переводы можно совершать не только в течение рабочего дня, но и позже если есть необходимость

- качество ПО, наличие мобильной версии онлайн-банка с расширенной функциональностью — возможность работать где и когда удобно важна предпринимателю без необходимости подстраиваться под внешние факторы

- наличие дополнительных полезных сервисов, скорость и стоимость их подключения

- информационная и техническая поддержка со стороны банка, оперативность и качество отработки обращений клиентов.

Стоит ознакомиться с лимитами на переводы в день и в месяц, а также ограничениями на снятие наличных.

Критерий 3. Стоимость обслуживания

Нет ни одного предпринимателя, которого не интересует выгода – в этом суть бизнеса. Поэтому стоимость обслуживания — первое, на что ИП обратит внимание при открытии расчетного счета.

Обслуживание расчетного счета складывается из нескольких составляющих, что помогает ИП подобрать наилучший вариант тарифа. Условия у банков разные, часто объединенные в тарифную линейку внутри одного банка, поэтому стоит изучить предлагаемые варианты во всех деталях.

Цена открытия расчетного счета

Представляет собой сумму, вносимую после подачи документов за факт открытия счета. В некоторых банках расчетный счет открывается бесплатно в зависимости от тарифа.

Плата за обслуживание

Это ежемесячная плата за пользование счетом. У некоторых банков стоимость привязана к сумме движения денежных средств по счету. Стоит уточнить, будет ли взиматься плата при отсутствии операций по счету в течение того или иного периода.

Платежи и переводы юридическим лицам

Почти все без исключения ИП работают с юридическими лицами, поэтому этот пункт важен. Если банк позволяет проводить платежи на некоторую сумму без комиссии, то это ценно для начинающих ИП или тех, у кого нет больших оборотов.

Существуют тарифы, в которых комиссия за переводы юридическим лицам зависит от оборотов. Поэтому перед посещением банка стоит подсчитать, какая сумма в месяц будет проходить по счету. Своим клиентам ВТБ предлагает в разных пакетах услуг от 5 до 150 переводов без комиссии, стоимость переводов сверх бесплатного лимита, также зависит от выбранного пакета услуг. Кроме того, без комиссии проходит оплата налогов и страховых взносов, штрафов и выплат по решению суда.

Переводы физлицам

Не менее важная составляющая банковского тарифа. Банки лояльны в этом отношении и позволяют переводить ИП от 100 000 до 1 млн рублей физлицам без дополнительных комиссий. Комиссии при выходе за пределы лимита зачастую также привязаны к суммам ежемесячных движений по счету. В ВТБ этот лимит составляет до 150 000 ₽ в месяц и действует по тарифам «Самое важное», «Все включено» и «Большие обороты», также без комиссии ИП сможет выплачивать сотрудникам компании зарплату, командировочные и делать выплаты социального характера.

Внесение наличных через кассу или устройства самообслуживания

На внесение наличных редко бывают нулевые комиссии. Важно обратить внимание, как начисляется комиссия — фиксировано за каждую операцию или зависит от вносимой суммы. Прежде чем выбрать тариф, лучше подсчитать, какой вариант будет выгоднее для ИП, значение имеют даже десятые части процентов.

Снятие наличных через кассу или устройства самообслуживания

За снятие наличных тоже часто начисляется комиссия. По условиям некоторых тарифов ее размер зависит от суммы, что следует принять во внимание. Также наличие или отсутствие комиссии зависит от типа устройства, через которое выдаются наличные средства.

Критерий 4. Дополнительные услуги

Спектр дополнительных услуг встречается не во всех банках, но эти услуги облегчают жизнь предпринимателю. К ним относятся:

- бизнес-карта, привязанная к расчетному счету. Поступление денег мгновенно отображается на карте, предприниматель может тратить на нужды бизнеса 24/7. Учитывая, что у бизнес-карты нет ограничений и не взимаются комиссии, понятна причина популярности услуги

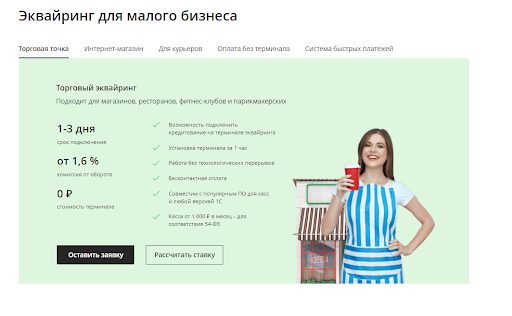

- эквайринг и стоимость аренды терминала, с помощью которого клиенты могут расплачиваться картами

- платежи по QR-коду, которые позволяют людям осуществлять оплату товаров и услуг с помощью смартфона

- : есть ли овердрафт, кредиты на какие суммы и с какими сроками возможны, как быстро оформляются, сколько открытых кредитов допускается одновременно, есть ли мгновенные кредиты

- . Программа, которая автоматически формирует бухгалтерскую отчетность для ИП, помогает подготовить необходимые документы для налоговой инспекции

- наличие персонального менеджера, который оперативно решит вопросы, подскажет варианты под запросы клиента

- служба поддержки с графиком работы 24/7, возможность общения со специалистом в онлайн-чате с функцией отправки скриншотов для иллюстрации ситуации.

Это не полный перечень, список дополнительных услуг периодически расширяется, что показывает заинтересованность банков в новых клиентах. Посмотрите линейку услуг для малого бизнеса в ВТБ.

Критерий 5. Политика блокировки счетов

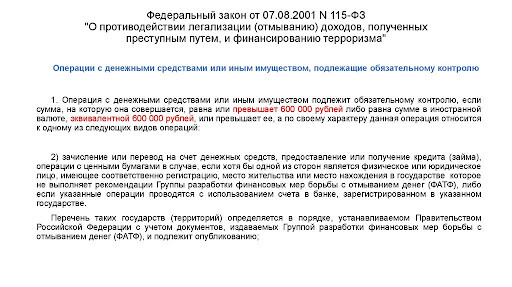

Государство старается отслеживать и пресекать незаконные движения денежных средств и нарушения в ведении бизнеса. С этой целью принят закон № 115-ФЗ. Следуя ему, банковская служба безопасности вправе заблокировать счета клиента, если есть основания подозревать незаконные действия.

Банк имеет полномочия запрашивать документы и задавать «неудобные» вопросы. Нужно помнить, что эти действия направлены не на то, чтобы разорвать отношения с клиентом, — это необходимо, чтобы разрешить недоразумения и вернуться к работе в размеренном русле. Поэтому следует серьезно отнестись к тому, что уполномоченный банковский сотрудник:

- запрашивает любые документы по бизнесу, подтверждения операций, данные о торговых партнерах

- устанавливает срок для предоставления запрошенных документов: законом это не регламентировано, остается на усмотрение организации

- требует от клиента дать устные разъяснения по поводу сделки, вызвавшей подозрения

- посещает торговую точку, офис или иное место трудовой деятельности ИП

- сообщает о намерении повысить уровень риска клиента

Повышенный уровень риска присваивается клиенту, подозрения с которого не сняты. Таким клиентам ограничивают лимит операций или обязывают их предоставлять подтверждающие бумаги на каждый денежный перевод. ИП следует проявить терпение и выполнять требования, тем самым приближая момент, когда уровень риска их бизнеса вновь понизится до нормального.

Клиенту, со своей стороны, важно стараться не давать поводов для блокировки. Для этого нужно:

- вовремя сообщать банку информацию об изменениях, касающихся бизнеса ИП

- регулярно отслеживать изменения информации в ЕГРИП

- заполнять платежные поручения как можно подробнее

- своевременно отвечать на запросы. Если ИП игнорирует запрос, у банка может сложиться неверное представление о характере бизнеса. Наоборот, чем больше у банка информации по структуре бизнеса, тем прозрачнее отношения между ним и ИП

- не «дробить» бизнес без веской причины. Когда активы оформлены на одно лицо, кредит берется на другое, а платежи приходят от третьего, то это выглядит как мошенническая схема.

Руководствуясь этими правилами, вы можете избежать блокировки счетов и других ограничений со стороны банка.

Откройте расчетный счет в ВТБ и получите год бесплатного обслуживания с пакетом услуг «На старте».

Открытие расчетного счета для ИП

Оставьте заявку прямо сейчас

Оставьте номер телефона и мы проконсультируем вас в ближайшее время

Открыть расчетный счет для ИП и ООО в банке

Регистрация бизнеса под ключ бесплатно

- Подготовка документов для регистрации

- Резервирование расчетного счета в банке

- 2 месяца интернет-бухгалтерии в подарок

Критерии выбора банка

Рынок расчётного обслуживания очень конкурентный, и у ИП нет недостатка в предложениях банков. Далеко не у всех есть желание углубляться в их суть. Поэтому многие предприниматели делают выбор, ориентируясь исключительно на стоимость услуг в банке и рекламу. Во время пользования счётом становится ясно, что такой выбор был ошибкой. Например, регламент банка оказывается неудобным для работы, а банковское приложение не интегрируется с учётной программой. Одним из неприятных моментов при взаимодействии с банком может стать неожиданная блокировка счёта. Чтобы избежать подобных проблем, стоит подойти к выбору вдумчиво и рационально.

Рассмотрим, в каких банках лучше открывать счёт для ИП. При выборе необходимо ориентироваться на ряд основных критериев, в числе которых:

- надёжность банка;

- удобство обслуживания;

- стоимость обслуживания;

- дополнительные услуги;

- регламент блокировки расчётных счетов.

Расскажем, как оценивать эти критерии, чтобы определить лучший банк, где можно открыть расчётный счёт.

Надёжность банка

Это один из ключевых критериев. Если у банка возникнут проблемы с ликвидностью, деньги на счёте могут «зависнуть» на неопределённое время. Отзыв лицензий Центробанком происходят достаточно часто. К примеру, в 2021 году было отозвано 20 банковских лицензий, тогда как общее число банков в РФ — 335.

Это может стать серьёзной неприятностью для ИП, даже если он не держит в банке крупных сумм. Проблемы с расчётами приведут к срыву исполнения договорных обязательств и падению репутации бизнеса. Подстраховаться от подобных ситуаций поможет дополнительный расчётный счёт, открытый в другом банке.

Основными критериями оценки надёжности банковского учреждения выступают:

- время работы на рынке. Чем дольше существует банк, тем более надежным он является. Большой срок работы свидетельствует о наличии достаточных резервов и накопленном опыте по выходу из тяжелых ситуаций;

- число открытых представительств и филиалов. Большое количество подразделений — признак масштабного бизнеса, который является более устойчивым;

- учредители банка. Участие государства или крупной холдинговой структуры в капитале банка указывает на его надёжность. В этом случае даже при экстренных ситуациях финучреждение может рассчитывать на поддержку собственника, которая поможет остаться на плаву.

В качестве примера мы объединили в таблицу данные параметры надёжности нескольких крупнейших банков РФ по объёму активов:

Счета ИП приравнены к вкладам физических лиц. Соответственно, на них распространяется действие системы страхования вкладов. В случае отзыва у обслуживающего банка лицензии, предприниматель может вернуть по этой программе сумму до 1,4 миллиона рублей. Подать заявление на возврат средств можно через 14 дней после отзыва банковской лицензии.

Удобство обслуживания

Это еще один важный критерий, как выбрать банк для открытия счёта ИП. Удобство расчётного обслуживания определяет ваш комфорт при взаимодействии с банком. Но это ещё не всё. От этого параметра часто может зависеть скорость проведения банковских операций, а это уже напрямую влияет на эффективность бизнеса. Кроме этого, неудобная работа со счётом может стать причиной частых ошибок при оформлении платежей, что чревато дополнительными потерями.

К основным параметрам, позволяющим оценить удобство банка для расчётно-кассового обслуживания индивидуального предпринимателя, можно отнести такие основные критерии:

- удобство использования интернет-банка и мобильного банковского приложения. Такие сервисы есть практически у всех финучреждений, однако степень их комфортности может быть разной. Оцените, насколько понятен интерфейс, как быстро работает приложение, насколько легко найти нужную информацию или раздел. Важно, чтобы сервис был удобным по вашей субъективной оценке;

- наличие и количество отделений в вашем городе. С активным переходом банков в онлайн число отделений постоянно сокращается. Однако многим предпринимателям важно иметь непосредственную обратную связь с банковским учреждением. К тому же, некоторые операции можно оформить только в отделении;

- расположение отделений, банкоматов, терминалов самообслуживания. Тут всё просто: удобнее всего, если они будут расположены рядом с домом, офисом, магазином или другим местом ведения деятельности предпринимателя;

- отношение к клиенту. Сотрудники в отделениях и работники поддержки в онлайн-сервисах должны оперативно, вежливо и профессионально помогать в решении всех возникающих вопросов. Хорошо, если есть доступ 24 часа в сутки.

Наличие отделений банка в шаговой доступности

Перед открытием расчётного банковского счёта проверьте регламент обработки платежей. Большинство финучреждений проводят платежи только в течение стандартного банковского дня. Однако в некоторых банках доступно почти круглосуточное проведение расчётных операций.

Для большинства ИП, оценивающих, в каких банках лучше завести расчётный счёт, это один из главных критериев. Понятно, что стоимость обслуживания определяет уровень расходов на содержание расчётного счёта.

Стоимость расчётно-кассового обслуживания (РКО) состоит из следующих элементов:

- плата за открытие счёта;

- ежемесячное абонентское обслуживание;

- комиссии за осуществление переводов юридическим лицам;

- комиссия за осуществление переводов физическим лицам;

- внесение на счёт наличных средств через кассу банка или через терминалы самообслуживания;

- снятие со счёта наличных средств через кассу или банкоматы.

Все эти критерии включаются в тариф РКО для ИП. Чтобы выбрать оптимальный банк по стоимости обслуживания, сравните подробную информацию о действующих тарифах на официальных сайтах банков.

Подробнее остановимся на каждом из тарифов РКО.

Плата за открытие счёта

Размер платы зависит от тарифной политики финансового учреждения, где вы обслуживаетесь. Часто банки предлагают бесплатное открытие счёта. Однако, как это часто бывает в банковской сфере, за таким предложением могут стоять скрытые платежи. Могут взиматься дополнительные комиссии, например, за оформление карточки с образцами подписей уполномоченных лиц. Также при заключении договора на РКО могут навязываться дополнительные услуги. Например, в Сбербанке счёт открывается бесплатно, но часто предпринимателям предлагают застраховать бизнес-карту.

Абонентская плата

Этот вид комиссии применяет абсолютное большинство банков, обслуживающих индивидуальных предпринимателей. Размер абонентской платы обязательно указывается в тарифном плане. Комиссия, как правило, вносится ежемесячно. Её размер может быть фиксированным или зависеть от количества операций, проведенных по счёту в течение месяца.

В некоторых финансовых учреждениях абонентская плата не взимается, если за месяц не было проведено ни одной операции. Например, такие условия предлагает Альфа Банк и Сбербанк. Может быть и другой вариант — абонентская плата не взимается при поддержании определённой месячной суммы оборотов на счёте.

Низкую абонентскую плату или её отсутствие банк может компенсировать за счёт завышенных комиссий по другим услугам, например, по снятию наличных денег или за безналичные переводы. Поэтому тарифы всегда надо сравнивать в комплексе.

Комиссии за осуществление переводов юридическим лицам

Размер комиссии часто зависит от типа платежа. Обычно их транзакции в пользу юридических лиц делят на три категории:

- платежи внутри банка;

- межбанковские платежи;

- операции по бумажным платёжным поручениям.

Внутрибанковские операции в большинстве случаев проводятся бесплатно или за минимальную плату. Поэтому целесообразно будет завести расчётный счет в банке, в котором обслуживаются ваши постоянные контрагенты.

Если же вам нужно перевести деньги контрагенту со счётом в другом банке, то это будет платной услугой. При этом зачастую в тарифах для ИП предусматривается возможность бесплатного проведения до 3-5 межбанковских транзакций в месяц.

Платежи по бумажным платёжкам можно назвать изживающим себя видом банковских услуг, но они применяются и сегодня. Обычно на такие операции действует более высокая комиссия — от нескольких сотен до нескольких тысяч рублей за одно перечислени.

Индивидуальные предприниматели при тарификации переводов с расчётного счёта большинством банков рассматриваются также как юридические лица. Учитывайте это при оценке банковских комиссий.

Комиссия за осуществление переводов физическим лицам

Перечисление денег в пользу получателей-физлиц обычно тарифицируется по лимитам в зависимости от объёма переводов в месяц. Обычно речь идет о выплате заработной платы. Минимальной будет комиссия при переводах в рамках зарплатного проекта. Кроме этого, такие перечисления не включаются в общий лимит.

Например, если вы перевели на карты работников по зарплатному проекту 200 000 рублей, а потом выплатили 20 000 рублей по договору гражданско-правового характера, то комиссия будет рассчитываться исходя из лимита от 0 до 50 000 рублей в месяц.

Переводы для физлиц многие банки также разделяют на внутрибанковские и межбанковские. Больше будет комиссия по платежам второй категории.

Внесение на счёт наличных средств

Для значительной части предпринимателей, работающих в сфере розничной торговли и услуг населению, приоритетным методом приема оплаты являются наличные. При этом выручку приходится регулярно сдавать в банк. За пополнение счёта всегда взимается определенная плата, которая рассчитывается в процентах от вносимой суммы. Если вы работаете с большими объёмами наличности, обязательно сравните эти комиссии в разных банках.

Кроме того, банк может предлагать услугу инкассации за дополнительную плату.

Снятие со счёта наличных средств

Предпринимателю периодически приходится снимать наличность со своего расчётного счёта или привязанной к нему бизнес-карты. За такое снятие большинством банков взимается отдельная комиссия. Часто обналичивание через кассу обходится дешевле, чем получение наличности в банкомате.

Выбирая банк для РКО, обратите внимание на дополнительные услуги, которые предлагаются финучреждением для предпринимателей. Перечень таких услуг может быть довольно широким и включать в том числе:

- помощь банка в регистрации ИП;

- ведение онлайн-бухгалтерии и сервиса по сдаче отчётности;

- льготное кредитование предпринимателей, которые обслуживаются по программе РКО.

- эквайринг — операции по зачислению денежных средств с банковских карт на счёт через терминалы;

- предоставление дополнительных бонусов и скидок от партнёров банка и т.д.

Регламент блокировки расчётных счетов

Всё чаще ИП и организации сталкиваются с блокировкой счетов банками. Это происходит в рамках исполнения закона 115-ФЗ, который направлен на борьбу с отмыванием денег и финансированием терроризма. При подозрительных клиентских операциях финучреждение обязано заблокировать счёт и провести тщательную проверку транзакций по нему.

Нарушение этого требования грозит отзывом банковской лицензии. Поэтому блокировку применяют все банки. К сожалению, с подобной проблемой часто сталкиваются предприниматели, ведущие абсолютно легальную деятельность. Их операции могут вызвать подозрение банка по формальным признакам. В результате финансовые операции и деньги на счёте оказываются замороженными, а для разблокировки потребуется время. Это может нанести ощутимый ущерб бизнесу.

Банки обязаны блокировать счета, но многие из них сегодня предлагают клиентам-предпринимателям специальные сервисы, которые помогают избежать рисков блокировки. Например, клиенту может быть предложен персональный комплаенс-ассистент, который помогает с правильным оформлением операций в соответствии с положениями 115-ФЗ. У других банков действуют веб-сервисы, с помощью которых можно контролировать свои и операции. Это позволяет вовремя обнаружить риск того, что транзакция может быть расценена банком как подозрительная или сомнительная.

Бесплатная консультация по регистрации бизнеса

Перезвоним и расскажем, как выгоднее и проще оформить

Открытие счёта онлайн% на остаток по счетуПодключение 0 ₽Бизнес-карта 0 ₽

На старте (12 мес.)

Бонусы для клиентовОткрытие счёта онлайнПодключение 0 ₽Бизнес-карта 0 ₽

% на остаток по счетуОткрытие счёта онлайнПодключение 0 ₽Бизнес-карта 0 ₽

Открытие счёта онлайнБесплатное обслуживание счетаПодключение 0 ₽Бизнес-карта 0 ₽

Оптимальный (для ИП)

Открытие счёта онлайнПодключение 0 ₽Дистанционное банковское обслуживание

бонусы для клиентовОткрытие счёта онлайнПодключение 0 ₽Дистанционное банковское обслуживание

Уральский Банк реконструкции и развития

Открытие счёта онлайнБесплатное обслуживание счетаДистанционное банковское обслуживание

Открытие счёта онлайнДистанционное банковское обслуживание

Тариф «Большие обороты»

Тариф «На старте» (12 мес.)

Увеличьте ваши шансы, мы поможем найти самое выгодное предложение, отправьте заявку на получение расчетно — кассового обслуживания

Название организации или ИНН

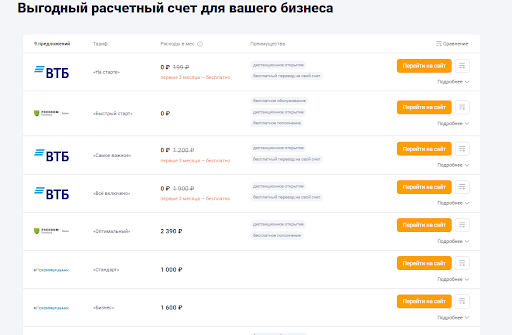

Популярные предложения РКО для ИП

АО «Тинькофф Банк»

Филиал «ПростоБанк» Банка «КУБ» (АО)

ТОП-10 банков для открытия расчетного счета для ИП

Что важно знать о банках для ИП

Какие банки открывают расчетный счет ИП бесплатно?

Открыть расчетный счет бесплатно предлагают несколько ведущих отечественных банков. По крайней мере – по некоторым из предлагаемых тарифных планов. В их числе: Тинькофф, СберБанк, ВТБ и многие другие. Но ситуация на рынке быстро меняется, а потому информация требует обязательного подтверждения.

В каких банках проще всего открыть расчетный счет ИП?

Как выбрать самый удобный банк для ИП?

Как выбрать самый надежный банк для ИП?

Как открыть расчетный счет для ИП в банке?

Как выбрать лучший банк для расчетного счета ИП

От правильного выбора банка при открытии расчетного счета будет зависеть не только стоимость обслуживания, но и удобство, ассортимент, качество получаемых услуг.

- стоимость обслуживания, предпочтение – бесплатному;

- комиссия за совершение финансовых операций, особое внимание нужно уделять тарифам по платежам и переводам, за получение наличных, пополнению счета;

- лимиты по сделкам;

- оперативность открытия счета;

- перечень требований к потенциальному клиенту, прежде всего – в части предоставляемых документов;

- количество доступных клиенту банкоматов и других устройств самообслуживания;

- близость отделения банка для предпринимателей, так как некоторые вопросы до сих пор лучше решать при непосредственном личном общении;

- уровень и график работы службы поддержки;

- прикрепление персонального менеджера, способного предоставить быструю и грамотную консультацию или решить возникший вопрос.

Приведенный перечень критериев не исчерпывающий, нужно учитывать специфику бизнеса ИП. Например, для небольшого заведения общепита важным фактором будет условия подключения эквайринга.

Для выбора подходящего финансового учреждения обратите внимание на рейтинг банков для ИП, размещенный на любом из тематических ресурсов. На нашем сайте размещены наиболее интересные варианты коммерческих предложений от ведущих отечественных кредитных организаций. Сравните условия и выбирайте лучшие.

Стоимость открытия расчетного счета для ИП в банках

Открытие счета в большинстве банков осуществляется бесплатно. Обслуживание, в среднем – от 500 до 2 900 рублей ежемесячно, часто — тоже бесплатно.

При открытии расчетного счета предприниматель понесет дополнительные расходы. Они связаны со сбором необходимого комплекта документов, например, выписки из ЕГРИП.

Обратите внимание, банки могут декларировать бесплатное обслуживание, но увеличить комиссии за совершение сделок. Поэтому стоимость услуг финансовой организации нужно изучать комплексно.

Необходимые документы

Стандартный набор документов для открытия счета включает:

- заявление, оформленное на бланке кредитного учреждения;

- паспорт предпринимателя;

- комплект регистрационной документации;

- карточку с подписью и печатью ИП (можно оформить непосредственно в банке).

Некоторые банки устанавливают дополнительные требования для предпринимателей. Например, могут затребовать отчетность. Поэтому важно внимательно изучить условия сотрудничества комплексно, чтобы выбрать лучший банк для ИП с учетом специфики бизнеса.

Преимущества выбора РКО в Сравни

1. Открытие онлайн

- Сравните тарифы от ведущих банков онлайн!

- Откройте РКО онлайн

3. Лучшие предложения

- Подберите лучший тариф РКО

- Лучшие тарифы РКО

Открыть расчетный счет онлайн

В России много банков, предлагающих представителям малого, среднего и крупного бизнеса расчетно-кассовое обслуживание для комфортного ведения бизнеса. Открыть расчетный счет в выбранном банке можно через Бробанк без посещения его стационарного отделения. Многие финансовые учреждения предлагают быстрое резервирование счета в режиме онлайн.

Выберите из списка

Что означает РКО (расчетно-кассовое обслуживание)

Расчетно-кассовое обслуживание – банковская услуга, направленная на удовлетворение расчетных и финансовых потребностей компаний, заинтересованных в успешном продвижении бизнеса.

РКО включает целый комплекс услуг. Каждый банк разрабатывает определенную программу расчетно-кассового обслуживания, куда уже включены базовые опции и дополнительные услуги, подключаемые по желанию предпринимателя, бесплатно или за отдельную стоимость.

Какие услуги включает РКО

- Открытие расчетного счета, где будут храниться деньги компании.

- Выполнение различных платежей и денежных переводов через личный кабинет на сайте банка.

- Контроль валютных операций. Обмен валют.

- ВЭД.

- Операции с наличными, включая инкассацию.

- Безопасное хранение денег на счете. Некоторые банки начисляют процент на остаток, что позволяет предпринимателю увеличивать имеющийся капитал.

- Выпуск платежных/корпоративных карт.

Дополнительные услуги банков по РКО

- эквайринг (торговый, мобильный, интернет-эквайринг);

- онлайн-бухгалтерия;

- юридическое сопровождение;

- зарплатный проект;

- персональный менеджер по всем вопросам РКО;

- выгодные условия кредитования, депозиты, овердрафт.

Где открыть РКО

Российские предприниматели могут открыть РКО в любом банке РФ. При выборе финансового учреждения рекомендуем изучить пакеты услуг и тарифы на расчетно-кассовое обслуживание, учитывая потребности конкретного бизнеса.

На что обратить внимание при выборе услуг РКО

Рассмотрим основные критерии выбора банка для открытия расчетного счета.

- Надежность банка. Наличие лицензии и хорошей репутации.

- Интернет-банкинг, мобильный банк. Доступность онлайн-сервисов, позволяющих выполнять все необходимые финансовые операции в круглосуточном режиме. Длительность операционного дня.

- Наличие банкоматов и отделений в городе, где находится компания клиента.

- Стоимость обслуживания РКО. Цены на платежки и дополнительные услуги, необходимые для бизнеса.

- Наличие лимитов на переводы физическим или юридическим лицам.

- Перечень дополнительных услуг, которые могут потребоваться предпринимателю для успешного ведения бизнеса.

- Начисление процента на остаток. Выгодные условия для организаций, хранящих крупные суммы на расчетном счете.

Список банков, в которых можно открыть счет онлайн

Интернет-банк, который создан специально для обслуживания представителей малого бизнеса. Продукты Точки доступны только ИП и юрлицам. Физических лица она не обслуживает. Все услуги, в том числе и открытие расчетного счета, предоставляются дистанционно.

Тариф Точки «Развитие»:

- обслуживание стоит 700 рублей ежемесячно, но первые 3 месяца новые клиенты обслуживаются бесплатно;

- все платежи ИП и юрлицам — бесплатно;

- переводы физлицам: 1 000 000 рублей — бесплатно, каждые следующие 100 000 рублей — 2 000 рублей;

- внесение наличных: первые 600 000 руб. — бесплатно, каждые следующие 100 000 руб. — 600 руб;

- снятие наличных: первые 300 000 руб. — бесплатно, каждые последующие 100 000 руб. — 2 500 руб.

Преимущества Точки для бизнеса:

- удобное, полностью дистанционное обслуживание;

- подключение к РКО онлайн, моментальное бронирование реквизитов будущего счета;

- помощь в регистрации ИП и ООО;

- предоставление услуг онлайн-бухгалтерии;

- имеет награду за самый эффективный онлайн-банк для бизнеса;

- есть стартовый тариф для начинающих бизнесменов с бесплатным обслуживанием;

- огромный ассортимент финансовых услуг: эквайринг, зарплатные проекты, счета для участия в тендерах.

Для подключения к РКО от Точки нужно выбрать тариф и подать онлайн-заявку. Реквизиты клиент получает сразу. После интернет-обращения с клиентом связывается менеджер, рассказывает о перечне необходимых документов, эти документы прикрепляются к заявке. После проверки менеджер приезжает в офис клиента и предоставляет договор для подписания.

Тинькофф

Если вы ищите, где открыть счет для бизнеса, обязательно изучите программы банка Тинькофф. Он предлагает комфортное онлайн-обслуживание, различные бонусы, дополнительные услуги и сервисы.

Тариф Тинькофф «Продвинутый»:

Преимущества банка Тинькофф для РКО:

- многофункциональный интернет-банкинг, созданный специально для бизнеса, его можно интегрировать с онлайн-бухгалтерией;

- полностью удаленное обслуживание без офисов;

- начисление до 4-6% годовых на остаток клиентских средств;

- бонусы от партнеров: Яндекс, Vk, hh, myTarget и пр.;

- предоставляется персональный менеджер;

- дополнительные услуги: эквайринг, кредитование, банковские гарантии, зарплатные проекты, помощь в регистрации ИП и ООО.

Оформление РКО в Тинькофф дистанционное. Для подключения к нему нужно подать онлайн-заявку и ожидать звонка менеджера. Реквизиты счета бронируются сразу, в обозначенное время в офис клиента подъедет представитель Тинькофф и заберет документы.

МодульБанк

Это тоже онлайн-банк, работающий полностью дистанционно и созданный только для обслуживания бизнеса. Несмотря на удаленную работу, клиентам предлагается полный комплекс финансовых услуг и сервисов. По версии аналитического агентства Markswebb МодульБанк назвал лучшим банком для предпринимателей в России.

Тариф МодульБанка «Оптимальный»:

- плата за обслуживание — стандартно по 490 рублей ежемесячно. Если оплатить сразу год — 392 рубля, полгода — 517 рублей;

- все платежи ИП и юрлицам – по 19 рублей каждый;

- переводы физлицам: 19 руб. – за каждый платеж на общую сумму до 300 000 руб., 1% – на сумму от 300 001 до 500 000 руб., 3% – на сумму от 500 001 руб.

- внесение наличных без комиссии;

- обналичивание — 0% при общей сумме операций до 50000 рублей в месяц.

- есть стартовый тариф с бесплатным обслуживанием;

- начисление до 3-7% годовых на остаток клиентских средств;

- при подключении к РКО банк дает до 125 000 рублей на рекламу через партнеров;

- дополнительные услуги: кредиты, депозиты, ведение бухгалтерии, юридические услуги, валютный контроль, зарплатные проекты, банковские гарантии, эквайринг.

Услуги РКО для бизнеса подключаются онлайн. Клиенту нужно выбрать тариф и подать МодульБанку онлайн-заявку. Ему сразу будет предоставлен доступ в онлайн-банк, и будут даны реквизиты счета. После менеджер подъедет для заключения договора в удобное для заявителя место.

Активно работает с компаниями и бизнесом любого масштаба. Имеет большую сеть отделений, представлен в 70 регионах страны, по всей России работают более 6000 банкоматов банка Открытие и его партнеров. Онлайн-банк Точка также входит в ФК открытие.

Тариф «Быстрый рост» от Открытия:

- стоимость обслуживания — 490 рублей ежемесячно;

- в пакет услуг включено 7 платежных операций в месяц, последующие платные — по 50 рублей;

- переводы физлицам суммой до 100 000 в месяц — без комиссии;

- внесение наличных — 0,15%;

- обналичивание — 0,99%.

Преимущества Открытия для услуг РКО:

- есть стартовый тариф с бесплатным обслуживанием;

- надежный банк, обслуживающий почти 200 тысяч представителей малого бизнеса;

- большая сеть офисов и банкоматов;

- интернет-банк для бизнеса;

- огромный ассортимент дополнительных услуг, комплексное обслуживание бизнеса: депозиты, кредиты в том числе с господдержкой, зарплатные проекты, эквайринг, банковские гарантии, рефинансирование, счета для закупок, ВЭД, международные операции.

Если подать заявку на РКО-счет в Открытие онлайн, обслуживание будет бесплатным в течение первых двух месяцев. После подачи онлайн-заявки клиент собирает пакет документов и приносит их в офис.

УБРиР

Уральский Банк Реконструкции и Развития обслуживает предлагает широкую линейку тарифов для любого бизнеса. Рекомендуем тариф «Взлетай!», который отличается невысокой стоимостью обслуживания и низкими комиссиями за операции. Открыть счет можно дистанционно. Просто подайте заявку и специалист сам приедет к вам, чтобы заключить договор.

Тариф «Взлетай!» УБРиР:

- обслуживание по нему стоит 690 рублей ежемесячно;

- 10 платежей без комиссии, свыше — 50 рублей каждый;

- переводы физлицам в любые банки — до 600 тыс. рублей в месяц;

- внесение наличных: до 200 тыс. руб. в месяц – бесплатно, свыше 200 тыс. руб. в месяц – 0,15%;

- занимает вторую строчку среди банков по выгодности тарифов для бизнеса;

- большая линейка тарифных планов, в нее входят 4 основных пакета;

- есть специальный тариф для нового и сезонного бизнеса с обслуживанием за 0 рублей;

- возможность получения экспресс-кредита без залога;

- многофункциональный интернет-банкинг для бизнеса;

- реквизиты счета резервируются сразу после подачи онлайн-заявки;

- бонусы от партнеров.

Обратите внимание, что по тарифам повышенного класса «Бизнес» банк взимает плату за подключение к РКО, по массовым же тарифам открытие счетов всегда бесплатное. Счет можно открыть за один визит в офис. Клиент заполняет онлайн-заявку, указывает данные о компании. После к заявителю выезжает менеджер для получения комплекта документов. В завершении после проверки клиент посещает отделение УБРиР и подписывает документы.

Совкомбанк

Если вы выбираете, в каком банке открыть счет для обслуживания бизнеса, рассмотрите и предложение Совкомбанка. Банк особо относится к тем, кто только начинает свой путь. Он предлагает сервис по регистрации бизнеса и разработал специальный тариф «Старт».

Тариф «Старт» Совкомбанка:

- стоимость обслуживания первые 3 месяца бесплатно, с 4-го — 190 рублей ежемесячно;

- 3 платежа контрагентам бесплатно, свыше — 99 рублей каждый;

- переводы физлицам: до 100 тыс. рублей — 1,3%, до 300 тыс. рублей — 1,4%, до 600 тыс. рублей — 2,4%, до 1 млн рублей — 5%, свыше — 15%;

- внесение наличных — от 0,15%;

- снятие наличных суммой до 100 000 рублей за месяц бесплатно, после — от 2%.

Преимущества обслуживания в Совкомбанке:

- 4 пакета услуг для разных потребностей бизнеса;

- есть тариф для начинающих предпринимателей с бесплатным обслуживанием;

- возможность предоставления овердрафта сразу при подключении к РКО.

- онлайн-бухгалтерия;

- дополнительные услуги и сервисы: кредиты, депозиты, зарплатные проекты, юридическая поддержка.

Порядок оформления РКО в Совкомбанке стандартный. Клиент может обратиться в банк онлайн, заполнив форму заявки, после он сразу получит реквизиты забронированного счета. Далее нужно собрать документы и посетить офис Совкомбанка.

Райффайзенбанк

Крупная финансовая организация, предлагающая полный ассортимент услуг, необходимых для бизнеса. Это один из самых надежных банков, отделения которого располагаются по всей России. Тарифная линейка Райффайзенбанка включает 4 пакета услуг, бесплатного варианта нет: обслуживание стартового пакета — 490 рублей за месяц.

Тариф «Оптимум» Райффайзенбанка:

- стоимость обслуживания — 2 990 рублей ежемесячно;

- в пакет включено 10 платежей в месяц, последующие — по 25 рублей каждый;

- переводы физлицам бесплатные до ежемесячного объема в 200000 рублей;

- внесение наличных — от 0,19%;

- при оплате сразу года обслуживания плата за 3 месяца не берется;

- при оплате сразу двух лет обслуживания плата за 6 месяцев не берется;

- функциональный онлайн-банк для бизнеса с интеграцией с 1C.

Заявления от клиентов принимаются онлайн, через 5 минут после обращения предприниматель получает реквизиты будущего счета. Далее он может собирать документы и передавать их в банк для проверки.

Сбербанк

Обслуживание бизнеса — одно из важных направлений работы Сбербанка. Это самый крупный и надежный банк РФ, обслуживание в нем удобно и безопасно. Для клиентов постоянно разрабатываются новые услуги и сервисы, последняя новинка — платформа для бизнеса «Деловая Среда», созданная совместно с Минэкономразвитием. Это большая база знаний для любых масштабов деятельности.

Тариф Сбербанка «Набирая обороты»:

- обслуживание — 990 рублей ежемесячно;

- включено 10 платежей за месяц, после — по 100 рублей каждый;

- внесение наличных: 0 р. – до 50 000 р., 0.3% — свыше этой суммы, 0.36% — через кассу;

Преимущества Сбербанка для обслуживания:

- огромный перечень офисов и банкоматов, самый доступный банк;

- разработано 5 тарифов для бизнеса;

- есть стартовый бесплатный тариф;

- до 100000 рублей в подарок на услуги партнеров (на продвижение бизнеса);

- полный комплекс обслуживания и финансовых услуг для всех форм и масштабов бизнеса.

РКО для малого бизнеса в Сбербанке подключается как стандартным методом, так и дистанционным. Заявку можно оставить онлайн, и уже через 5 минут получить реквизиты счета. Далее документы передаются напрямую в отделение Сбербанка для обслуживания юрлиц или через менеджера, который приезжает в офис бизнесмена.

ВТБ

Еще один крупный банк, который выбирают многие представители бизнеса. От конкурентов ВТБ отличается лаконичностью. Его программы обслуживания предельно простые и понятные, нет особых «фишек». При этом, открывая здесь счет, можно не опасаться за собственные средства. Кроме того, клиенты получают все возможные финансовые услуги.

Тариф «Самое важное»:

- первые 3 месяца бесплатно, далее обслуживание будет стоить 2200 рублей;

- в пакет включено 30 платежных операций в месяц, далее каждый по 50 рублей;

- переводы физлицам — до 50 тыс. руб.;

- внесение наличных — до 50 тыс. руб;

- офисы и банкоматы в любой точке России;

- полный спектр услуг для бизнеса;

- крупная и надежная организация;

- бесплатная услуга регистрации бизнеса;

- бесплатное СМС-информирование.

Для подключения к РКО клиент заполняет онлайн-заявку или обращается в офис. После консультации заявитель собирает пакет документов и передает их на рассмотрение. После одобрения открытия счета заявитель снова идет в отделение ВТБ, чтобы подписать договор. Услуги резервирования счета нет.

Ак Барс Банк

Банк Ак Барс предлагает индивидуальным предпринимателям и юридическим лицам линейку решений на расчетно-кассовое обслуживание. Открывается счет двумя способами: в офисе кредитной организации или при личной встрече с сотрудником. Тарифные планы рассчитаны на представителей бизнеса любого уровня и категории.

Тариф «Крепко на ногах»:

- обслуживание стоит 1200 рублей ежемесячно;

- в пакет включено 20 платежей, последующие платные — 40 рублей каждый;

- переводы физлицам: внутри банка — до 1,7 млн руб. в месяц, в другие банки — до 700 тыс. руб. в месяц;

- внесение наличных: до 100 тыс. руб. — бесплатно, свыше — 0,25%, но не менее 100 рублей;

- обналичивание — 1%, минимально 100 рублей.

Преимущества Ак Барс банка для обслуживания:

- разработано 4 тарифных плана;

- есть стартовый тариф с бесплатным обслуживанием;

- бесплатный сервис по проверке контрагентов;

- дополнительные услуги: эквайринг, факторинг, лизинг, валютный контроль, онлайн-бухгалтерия и касса, кредитование, банковские гарантии;

- предоставляется помощь в открытии расчетного счета и в регистрации бизнеса (ИП и ООО).

Открытие счетов возможно только в указанных выше регионах. Направить заявку на подключение к РКО можно через интернет, при этом реквизиты бронируются и предоставляются моментально. Передача документов и подписание договора проводятся в офисе ФорБанка.

Локо-банк

Крупный розничный банк, который занимается обслуживанием и частных лиц, и представителей бизнеса. Бизнесу оказываются все возможные финансовые услуги. Тарифы Локобанка на РКО простые и удобные.

Тариф «Оптима» Локобанка:

- стоимость ежемесячного обслуживания — 990 рублей;

- проведение каждого платежа — 29 рублей;

Преимущества Локобанка для бизнеса:

- есть стартовый тарифный план с бесплатным обслуживанием;

- в линейку тарифов входят три пакета услуг;

- бонусы от многочисленных партнеров;

- дополнительные услуги: кредитование, депозиты, эквайринг, работа с Госзаказами, зарплатные проекты, различные цифровые сервисы (CRM, аналитика, управление финансами, массовые рассылки, складской учет и пр.), банковские гарантии.

Локобанк оказывает услугу онлайн-резервирования расчетного счета. После заполнения заявки клиент сразу получает реквизиты, и в течение нескольких минут поступает звонок от представителя банка. Он даст консультацию, расскажет о пакете необходимых документов, стороны договорятся о встрече для подписания договора. В банк ехать не нужно, документы передаются дистанционно через онлайн-сервис.

Юнистрим Банк

Нельзя сказать, что Юнистрим Банк специализируется на обслуживании бизнеса, но и здесь можно воспользоваться услугами РКО и другими финансовыми продуктами.

Тариф «Просто» Юнистрим Банка:

- первый месяц обслуживания бесплатно, далее по 990 рублей;

- 3 платежа в месяц бесплатно, далее по 25 рублей каждый;

- обналичивание до суммы в 100000 рублей за месяц бесплатно, после 1%.

Преимущества Юнистрим Банка:

- первый месяц обслуживания бесплатный на любом тарифе;

- предоставление услуг персонального менеджера;

- открытие счета за 1 день;

- дополнительные услуги: инкассация, эквайринг, зарплатные проекты, онлайн-кассы, кредитование, проверки контрагентов.

Подать заявку на РКО Юнистрим Банка можно онлайн либо в его офисе. После клиент собирает документы и передает их на проверку. Проверка быстрая, поэтому договор может быть подписан в день приема документов.

Сфера

Новый банк, созданный только для предпринимателей и работающий полностью онлайн. Сфера входит в группу БКС, которая 23 года работает на финансовом рынке. Клиентам предлагаются кассовые и другие услуги, которые помогут выгодно и удобно вести бизнес.

Тариф «М» банка Сфера:

- обслуживание в первые 3 месяца бесплатное, далее по 990 рублей ежемесячно;

- в пакет включены 10 платежных операций, за последующие Сфера берет по 25 рублей;

- переводы физлицам в объеме не более 100000 рублей за месяц бесплатные, далее от 1,5%;

- обналичивание суммы до 100000 рублей в месяц бесплатно, далее — 5%.

Преимущества банка Сфера:

- полностью дистанционное обслуживание;

- первые три месяца услуги РКО бесплатные на всех тарифах;

- банк предлагает три пакета услуг для бизнеса;

- услуги личного финансового аналитика;

- содействие в открытии ИП или ООО;

- дополнительные услуги: бухгалтерские, юридические, онлайн-касса, банковские гарантии.

Для подключения к РКО банка Сфера достаточно подать онлайн-заявку, реквизиты клиенту даются сразу. Заявитель получает доступ в личный кабинет, куда и подгружает необходимые документы. После их проверки звонит представитель банка, чтобы узнать, куда и когда подъехать курьеру для передачи договора на обслуживание.

Сравнить тарифы РКО банков

Каждый банк РФ устанавливает определенные тарифы на РКО. Предлагаем изучить сравнительную таблицу.

Тарифы на РКО в банках России

Выбрав банк для открытия РКО, клиенту нужно подготовить пакет документов и отправить заявку онлайн. Для этого нужно заполнить небольшую форму, следуя несложным подсказкам на сайте. Банк в оперативном режиме рассматривает заявку и резервирует расчетный счет. Реквизиты счета будут отправлены клиенту в тот же день.

На последнем этапе предпринимателю нужно отправить онлайн электронные документы или предоставить пакет бумаг по запросу банка в стационарное отделение, где будет подписан договор на расчетно-кассовое обслуживание.

Индивидуальный предприниматель не обязан открывать счёт и вправе проводить только наличные платежи, соблюдая установленный лимит в 100 тысяч рублей. Однако, работая таким образом, вы лишаете покупателей и клиентов возможности расплатиться картой или онлайн, а себя – удобства распоряжения своими деньгами. Предложений на финансовом рынке избыток, и мы решили разобраться, в каком банке лучше открыть расчётный счёт для ИП в 2023 году.