Анализ брокера, ценообразование, обзор приложения

Списание налога

Когда списывается налог

Если вы получите прибыль, мы сами рассчитаем и удержим налоги:

- когда закончится налоговый период — календарный год. Обычно это происходит в первые рабочие дни после новогодних праздников, но не позднее 31 января;

- когда на брокерский счет придут дивиденды и купоны, кроме дивидендов от иностранных эмитентов;

- когда вы получите на текущий счет дивиденды и купоны от российских эмитентов;

- когда будете выводить деньги и ценные бумаги со счета до того, как завершится налоговый период;

- если расторгнете договор на брокерское обслуживание.

Налог за прошедший год рассчитывается и списывается до конца января следующего года. Налог за 2022 год спишется с 10 по 20 января 2023-го.

Как списывается налог, когда закончился налоговый период

Если за год у вас был доход по инвестициям, то налог спишется в январе года, который следует за отчетным. Точная дата, когда спишется налог, устанавливается для каждого года отдельно — она становится известна ближе к концу года. Налог за 2022 год спишется с 10 по 20 января 2023-го.

Мы списываем налог с рублевого остатка на брокерском счете. Списывать можем не только за один раз, но и частями — по мере поступления денег на счет. Если у вас есть несколько субсчетов, мы можем списать налог с любого из них, где есть свободные рубли.

Если вы пользовались маржинальным кредитованием, то деньги сначала пойдут на погашение долга, а потом — на налоги.

Если на брокерском счете не хватит денег для оплаты налога, вам придется заплатить НДФЛ — до 1 декабря года, который следует за отчетным. Также брокер может дать возможность заплатить налог в кредит.

Как списывается налог с дивидендов и дохода от обратного выкупа акций

Если вы получаете дивиденды по акциям российских организаций, то налог будет:

- для налоговых резидентов РФ — 13 % на доходы до 5 млн в год, 15 % — на сумму дохода свыше 5 млн ₽ в год;

- для нерезидентов РФ — 15 %.

Когда банк сам рассчитает и спишет налог:

- Вам начислили дивиденды от российских эмитентов на брокерский и банковский счета.

- Вы получили доход от обратного выкупа акций иностранных эмитентов на брокерский счет.

Мы спишем налог с дивидендов в день, когда они придут на ваш счет.

Когда вам нужно самостоятельно заплатить налог:

- Вы получили доходы от обратного выкупа акций российских эмитентов на брокерский и банковский счета, за исключением доходов по сделкам выкупа Банком собственных акций у физических лиц, в отношении которых Банк признается налоговым агентом.

- Вы получили доходы от обратного выкупа акций иностранных эмитентов на банковский счет.

- Вам начислили дивиденды от иностранных эмитентов на брокерский и банковский счета.

Важно: российские компании, которые зарегистрированы за рубежом, считаются иностранными эмитентами. Налоги с доходов по их ценным бумагам считаются и списываются так же, как и по бумагам других иностранных эмитентов.

Также международные компании, которые зарегистрированы согласно федеральному закону от 03.08.2018 N 290-ФЗ «О международных компаниях и международных фондах», считаются российскими организациями — в сфере налогов.

Как списывается налог с купонов и дохода от погашения облигаций

С купонов по облигациям нужно платить налог:

- для налоговых резидентов РФ — 13 % на доходы до 5 млн в год, 15 % — на сумму дохода свыше 5 млн ₽ в год;

- для нерезидентов РФ — 30 %.

- Вам выплатили купоны от российских эмитентов на банковский и брокерский счета.

- Вы получили доход от частичного и полного погашения облигаций российских эмитентов на брокерский счет в отношении налоговых резидентов РФ.

- Вам выплатили купоны от иностранных эмитентов на брокерский счет.

- Вы получили доход от частичного и полного погашения облигаций иностранных эмитентов на брокерский счет в отношении налоговых резидентов РФ.

- Вы получили доход от частичного и полного погашения облигаций российских эмитентов на банковский счет в отношении налоговых резидентов РФ.

- Вам выплатили купоны от иностранных эмитентов на брокерский и банковский счет.

- Вы получили доход от частичного и полного погашения облигаций иностранных эмитентов на брокерский и банковский счет в отношении налоговых резидентов РФ.

Налог с дохода от еврооблигаций. Не нужно платить налог на доходы от изменения курса валют, когда вы продаете еврооблигации Минфина — или когда они погашаются.

Как рассчитывается налог на доходы от еврооблигаций РФ:

- налоговая база считается в рублях;

- доход в валюте пересчитывается в рубли по курсу Банка России на дату, когда вы получили доход. Из доходов вычитаются расходы на покупку этих еврооблигаций, которые пересчитываются в рубли по курсу Банка России — также на дату, когда вы получили доход.

Как считаются налоги с купонного дохода, если их выплачивают на брокерский счет:

- Купонный доход, который вы получили за календарный год, включается в доходы по операциям с ценными бумагами.

- Если купон выплачивается по расписанию, налоговая база определяется исходя из всей суммы выплаченного купона.

- Когда вы продаете облигацию или она погашается, сумма накопленного купонного дохода, которую вы заплатили при покупке бумаги, учитывается в расходах. Сумма накопленного купонного дохода, которую вы получили при продаже, учитывается в доходах.

- Налоговая база рассчитывается нарастающим итогом с начала года. Например, за доход за январь — 2 000 ₽, за февраль — 500 ₽. Налог за январь будет рассчитываться с 2 000 ₽, а за февраль уже с 2 500 ₽ — суммы дохода за январь и февраль.

- Налог, который рассчитывается нарастающим итогом, уменьшается на суммы уже списанного налога с начала года.

Как списывается налог, если вы расторгаете соглашение

Если за год у вас был доход по инвестициям, мы в дату расторжения соглашения исчислим и удержим налог из суммы свободного остатка в рублях на брокерском счете. Если денег на брокерском счете недостаточно, вы можете пополнить брокерский счет или заплатить налог самостоятельно — также до 1 декабря года, который следует за отчетным.

Как списывается налог при выводе рублей

Если у вас есть начисленный налог на доходы от инвестиций, брокер как ваш налоговый агент сам рассчитает и спишет его, когда вы будете выводить деньги.

Налог спишут с остатка денег на счете или суммы вывода.

- Если на счете хватает денег, тогда вы сможете вывести всю указанную сумму и заплатить налог с остатка на брокерском счете. Например, свободный остаток в рублях на брокерском счете — 11 000 ₽. Вы выводите 3 000 ₽, при этом вы должны заплатить налог с дохода — 4 000 ₽. Поскольку сумма налога превышает сумму вывода, то будет удержан налог 13% от суммы вывода. На банковский счет поступит 3 000 ₽, с брокерского счета спишется 3 390 руб. Остаток задолженности по налогу составит 3 610 руб.

- Если свободного остатка не хватает, налог вычтут из суммы вывода. Например, свободный остаток в рублях на брокерском счете — 3 100 ₽. Вы выводите 3 000 ₽, при этом вы должны заплатить налог с дохода — 4 000 ₽. Поскольку сумма налога превышает сумму вывода, то будет удержан налог 13% от суммы вывода. На банковский счет поступит 2 710,00 ₽. С брокерского счета спишется 3 100 руб. Остаток задолженности по налогу составит 3 610 руб.

- Если на счете хватает денег, тогда вы сможете вывести всю указанную сумму и заплатить налог полностью с остатка на брокерском счете. Например, свободный остаток в рублях на брокерском счете — 11 000 ₽. Вы выводите 3 000 ₽, при этом вы должны заплатить налог с дохода — 2 000 ₽. На банковский счет поступит 3 000 ₽. С брокерского счета спишется 5 000 руб. Текущая задолженность по налогам будет погашена полностью.

- Если свободного остатка не хватает, налог спишут с суммы вывода полностью. Например, свободный остаток в рублях на брокерском счете — 4 000 ₽. Вы выводите 3 000 ₽, при этом вы должны заплатить налог с дохода — 2 000 ₽. На банковский счет поступит 2 000 ₽. С брокерского счета спишется 4 000 руб. Текущая задолженность по налогам будет погашена полностью.

Важно: если вы выводите рубли в кредит, налог всегда списывается с выводимой суммы.

Как списывается налог при выводе иностранной валюты

Если сумма налога, рассчитанного с финансового результата нарастающим итогом, не превышает суммы текущей выплаты денежных средств, то налог исчисляется и уплачивается с суммы финансового результата, рассчитанного нарастающим итогом. Исчисленный налог будет удерживаться за счет свободного остатка средств на брокерском счете в рублях.

Когда свободных рублей на брокерском счете достаточно, чтобы заплатить налог, он списывается полностью. Когда свободных рублей не хватает, появляется налоговая задолженность — когда на брокерском счете появятся рубли, мы спишем их, чтобы погасить долг.

Если сумма налога, рассчитанного с финансового результата нарастающим итогом, превышает сумму текущей выплаты денежных средств, налог исчисляется и уплачивается с суммы текущей выплаты по ставке 13% или 15% – у налоговых резидентов РФ, по ставке 30% у налоговых нерезидентов РФ.

Важно: если вы выводите рубли в кредит, налог всегда списывается из выводимой суммы.

Что случится, если на счете не хватает денег для уплаты налога

Если на счете будет недостаточно денег для уплаты налога, мы вас предупредим по электронной почте.

Важно: брокер списывает налог только с рублевого остатка на брокерском счете. Чтобы брокер заплатил за вас налог, нужно пополнить счет до середины января.

Каждый год определяется точная дата, до которой нужно пополнить счет. Налог за 2022 год спишется с 10 по 20 января 2023-го, поэтому пополнить счет нужно в этот период.

Банк ВТБ (ПАО) (Банк ВТБ). Генеральная лицензия Банка России № 1000. Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 040—06492—100000, выдана: 25.03.2003 г. Сведения о Банке ВТБ внесены в единый реестр инвестиционных советников решением Банка России от 24.12.2018. Подробнее.

Как внести деньги на расчетный счет ООО

Необходимость во внесении наличных денежных средств на расчетный счет возникает по разным причинам: если не хватает поступлений от контрагентов или компания поставила перед собой глобальные цели. Важно, что в этих и любых других случаях внесение наличных на расчетный счет юридического лица должно иметь обоснование. Банк обязательно заинтересуется происхождением средств независимо от того, каким именно образом поступают деньги — безналичным переводом или внесением наличных.

Для привлечения средств доступно много источников, при этом несколько из них не облагаются налогом:

- предоставление финансовой помощи

- вложение денег в имущество компании

- увеличение размера уставного капитала

Можно также внести деньги в счет оплаты товаров и услуг, но при таком способе пополнения счета необходимо платить налог.

Предоставление займа

Подходит в том случае, если у компании будет возможность вернуть деньги. Выдача займа предполагает, что кредитор передает средства организации во временное пользование. Доступен как беспроцентный заем, так и выдаваемый за определенную плату.

Независимо от наличия или отсутствия процентов по займу юридическое лицо не платит налог с поступивших на счет средств.

Пополнение расчетного счета осуществляется с оформлением договора займа. Документ должен содержать следующую информацию:

Учредитель (или собрание учредителей) также предоставляет решение о необходимости займа.

Стоит помнить, что характер займа обязательно отражают в договоре. Если этот пункт отсутствует, компания оплатит проценты за его использование в размере ключевой ставки, а с лица, получившего доход, удержат налог на доходы физических лиц (НДФЛ).

Кредитор может ограничить период использования средств или передать их на неопределенное время. Если указан срок — деньги единовременно или частями возвращают в установленные даты. Если договор бессрочный, то заемщик отдает средства в течение 30 дней с момента получения требования от кредитора. При необходимости допускается увеличение времени на возврат займа.

Если долг не вернули. Если после окончания срока действия договора организация не вернула средства, у займодателя есть три года на то, чтобы подать в суд и получить исполнительный лист. Само юрлицо после истечения этих трех лет должно учесть полученные и не возвращенные средства в налогооблагаемой базе.

Кредитор имеет право простить долг. Но тогда полученная сумма перейдет в доход компании, с которого, опять же, необходимо заплатить налог.

Финансовая помощь

Как понятно из названия, еще один вариант внести деньги на расчетный счет состоит в том, что участник компании передает средства в качестве финансовой поддержки обществу с ограниченной ответственностью. В этом случае их возврат не предполагается.

Несмотря на невозвратность средств, лицо, оказавшее финансовую помощь, может получить частичную компенсацию. Это возможно в том случае, если в будущем на собрании акционеров члены ООО решат выплатить дивиденды с вложенной суммы.

Необходимость уплаты налога зависит от размера доли учредителя в организации.

- Если доля учредителя менее 50%, то финансовую помощь учитывают в доходы. С нее компания платит налог.

- Если доля учредителя более 50%, то такое обязательство не возникает.

Пополнение расчетного счета оформляют соглашением о безвозмездной финансовой помощи. В документе отражают сумму, а также срок и способ пополнения.

В назначении платежа обязательно указывают номер договора и дату. Это поможет избежать вопросов об источнике поступления со стороны банка и налоговой.

Вложение в имущество компании

В этом случае собственные средства вносят все учредители компании.

При пополнении счета данным способом налог на прибыль не начисляется.

Возможность внесения денег отражают в уставе компании. Если в учредительном документе отсутствует такое разрешение, пополнить счет этим способом нельзя. Однако можно изменить устав и дополнить его пунктом, который допускает внесение средств.

Как внести изменения в устав.

- Провести собрание участников и принять решение о внесении изменений

- Собрать документы и оплатить пошлину

- Передать документы в налоговую

В течение пяти рабочих дней изменения должны внести в устав.

Вложение денег в имущество компании оформляют протоколом общего собрания. В документе указывают сам факт того, что участники хотят перечислить средства, а также конкретную сумму. Если участник один, то основанием служит его решение о вкладе. Государственная регистрация сделки в обоих случаях не нужна.

Сумма взноса для каждого конкретного участника ООО зависит от его доли в компании. Например, решено пополнить счет на 100 000 ₽. Доля одного участника 60%, второго 30%, третьего — 10%. Тогда их взносы составят 60 000 ₽, 30 000 ₽ и 10 000 ₽ соответственно.

По умолчанию возврат денег участникам не предусмотрен. В то же время в законодательстве нет ни норм, ни прямого запрета на такое решение. Поэтому, если в уставе будут прописаны условия и правила возврата, участники вполне могут получить свои деньги.

Увеличение размера уставного капитала

Этот вариант наиболее трудоемкий и долгий. Поэтому, если нужно пополнить расчетный счет здесь и сейчас, например, для оплаты поставщикам, аренды или покупки товаров, лучше использовать три ранее описанных способа. Как правило, увеличение уставного капитала общества актуально, если компания хочет повысить шанс на одобрение кредита, для участия в тендере или привлечения крупных контрагентов.

Увеличение уставного капитала налогом не облагается.

Процедура пополнения счета.

Внести деньги можно только после того, как:

- проведено собрание учредителей и изменен текст устава

- изменения зарегистрированы в ФНС

Процедура занимает до 14 дней.

Оплата товаров и услуг

Есть еще один вариант, как пополнить расчетный счет быстро. Учредитель (предприниматель, физлицо или юрлицо) выступает клиентом и оплачивает товары или услуги. Вносить средства можно как в счет текущих, так и будущих поставок.

Полученные средства считаются выручкой и входят в налогооблагаемую базу.

Обязательно составляют договор. Он подтверждает сумму перевода и причину пополнения счета. Вноситель получает чек (если он имеет статус физлица) либо накладную или счет-фактуру (если он ИП или юридическое лицо).

Как именно внести деньги на счет

После определения способа внесения средств, остается перевести деньги. Это можно сделать через:

При проведении платежа обязательно указывать обоснование.

Отделение банка

Имея на руках наличные деньги, можно обратиться в ближайшее отделение банка. С собой надо иметь паспорт и реквизиты счета. Процедура происходит следующим образом:

- менеджер проверяет документы

- он же составляет необходимые бумаги

- кассир принимает деньги и выдает документ, подтверждающий внесение

Если счет решено пополнить через кассу сторонней кредитной организации (не в той, где открыт расчетный счет), то будет удержана комиссия. Помимо этого, общий срок для осуществления денежного перевода составит до 3 рабочих дней. Если внести средства нужно срочно, надежнее обратиться в «свой» банк, где открыт и обслуживается расчетный счет.

Банкоматы

Актуально, если у представителя компании есть корпоративная карта. При открытии счета в ВТБ с любым пакетом услуг можно выпустить неограниченное количество как пластиковых, так и виртуальных бизнес-карт. Плату за их обслуживание банк не взимает.

Размер комиссии за операцию зависит от выбранного пакета услуг. В рамках некоторых из них установлен лимит, в пределах которого доступно бесплатное внесение денег. При подключенной опции «Касса плюс» за 1 ₽ в месяц (специальные условия действуют до конца 2022 года) дополнительно становится доступно бесплатное зачисление до 500 000 ₽ в месяц.

Личный кабинет

Пополнить счет можно и с карты. Наиболее быстрый и дешевый вариант — перевести средства через личный кабинет того же банка, где открыт расчетный счет.

Подведем итоги

Итак, как внести деньги на счет ООО? Пополнить счет можно несколькими способами. Выбор одного из них зависит от каждого конкретного случая: от цели пополнения, срочности, а также наличия у всех учредителей желания и возможности сделать взнос. Помимо этого, стоит учитывать все сопряженные с операцией затраты. Так, если необходимо изменение устава, придется понести дополнительные расходы. Причем не только финансовые — операция потребует времени. С затратами связан и другой способ пополнения расчетного счета — оплата товаров и услуг. С полученных денег организация заплатит налог.

Стоит помнить и о путях пополнения счета. Если действовать в обход «своего» банка, придется потратиться и на оплату дополнительной комиссии. Время зачисления средств на счет у партнеров и сторонних банков также, обычно, больше, чем при внутрибанковских. Поэтому при срочной потребности в деньгах лучше пополнить онлайн или через кассу того банка, где открыт расчетный счет. Лимит на бесплатное внесение денег (если он предусмотрен тарифом) будет зависеть от пакета услуг, который использует организация. В ВТБ этот лимит варьируется от 50 000 ₽ для пакета «Самое важное» до 750 000 ₽ в пакете «Большие обороты». Лимит можно увеличить, если подключить дополнительную опцию «Касса плюс». Она позволяет вносить наличными на счет до 1 250 000 ₽ без комиссии. Стоимость услуги до конца 2022 года — 1 ₽ в месяц.

Откройте счет прямо сейчас

Оставьте заявку — мы позвоним вам в ближайшее время

Особенности учета операций по эквайрингу при УСН

Эквайринг – фактически необходимость для современного бизнеса. Терминалы стоят в кафе, продовольственных магазинах и бутиках. Но как правильно учитывать операции по приему безналичных платежей в бухгалтерских документах? Как не запутаться в многообразии справок и форм и проводить платежи без угрозы попасть под штраф? Сейчас расскажем.

Что такое эквайринг и УСН?

Сначала договоримся о терминологии, которую будем использовать в дальнейшем.

Если коротко, это возможность оплачивать товары либо услуги безналичным способом (банковской картой, смартфоном, умными часами и так далее). Для организации такой услуги предпринимателю необходимо обратиться в банк, заключить договор на обслуживание и установить терминал.

Эквайринг бывает разных видов

- Торговый – на точке продаже установлен POS-терминал, который и проводит оплату (самый распространенный вид);

- Мобильный – POS-терминал не привязан к конкретной точке, его можно брать с собой (часто используется при курьерской доставке);

- Интернет-эквайринг – с его помощью происходит торговля товарами или услугами в сети;

- АТМ-эквайринг – сюда относят все банковские терминалы, в которых можно снять наличные с карты.

Что такое упрощенная система налогообложения (УСН) и какой она бывает?

Когда предприниматель принимает решение открыть свой бизнес, будь то модный дом или продуктовый магазин, он регистрирует юридическое лицо и выбирает правовую форму: ИП, ООО или другие, для того чтобы осуществлять расчеты с другими предпринимателями, вести отчетность и платить налоги.

Чаще всего, для мелкого бизнеса выбирают ИП. При этом предприниматель имеет право выбрать систему налогообложения – общую или упрощенную.

- УСН – это и есть упрощенная система налогообложения. Она, в свою очередь, подразделяется на:

- УСН 6% — предприниматель платит налоги только с дохода, и только 6%;

- УСН 15% — здесь работает схема «доходы-расходы». То есть от полученной прибыли отнимаются расходы, и от получившейся суммы в казну государства уходит 15%.

В ходе деятельности УСН можно менять. При ведении законной деятельности с применением эквайринга необходимо правильно проводить платежи, учитывать суммы и платить налоги. И сейчас мы расскажем, как это сделать.

Учет операций эквайринга на УСН

Фактически именно разница между системами налогообложения – только с доходов или доходов-расходов определяет особенности учета проведенных через эквайринг сумм.

Эквайринг при УСН

Каждый ИП среди прочей документации в обязательном порядке ведет так называемый КУДИР – книгу доходов и расходов.

В ней отображаются все движения денег по счету предпринимателя. В частности:

- Все суммы вносятся в графу «доходы» в день поступления денег на расчетный счет (тут напомним, что переводы между расчетными счетами предпринимателей могут «идти» по несколько дней);

- В доходах указывается «полная» сумма перевода от контрагента, до удержания комиссии банком-эквайером;

- К доходам относятся и авансы, они точно так же указываются в КУДИРе.

Доходы минус расходы

Вне зависимости от выбранной УСН, предпринимателю необходимо вести КУДИР. И точно так же, как при системе налогообложения «доходы», все поступления средств на расчетный счет необходимо фиксировать.

Точно так же:

- В КУДИР записи вносятся в день поступления средств от контрагентов на расчетный счет;

- Авансовые выплаты от контрагентов также учитываются в КУДИР;

- В КУДИР указывается полная сумма до взимания банковской комиссии.

Главное отличие от системы «дохода» – банковскую комиссию можно (и даже нужно) указать в расходах. В таком случае налоги вы заплатите за доходы за вычетом расходов.

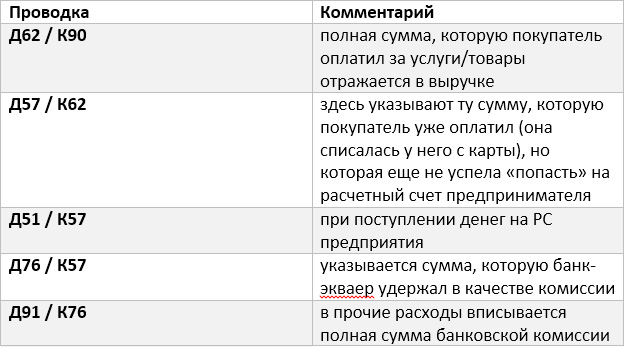

Проводка при УСН

Учет операций по эквайрингу (проводки по УСН) будут следующими:

- Особенности учета операций по эквайрингу при УСН

- В том же случае, если комиссия удерживается с контрагента после совершения перевода между расчетными счетами, делается проводка Д91 субсчет «Прочие расходы» / К 51.

Проводки при эквайринге в розничной торговле

Тут в принципе можно использовать практически то же, что и в случае с поступлением средств на расчетный счет предпринимателя:

Как считать УСН при эквайринге

Рассмотрим ситуацию с такими персонажами:

- ИП Колокольцев А.В. – предприниматель, который решил купить 10 тонн гашеной извести;

- ООО «Колокольчики» – производитель извести, который продает ее Колокольцеву;

- «Морнингстарт-стандарт» – банк, в котором обслуживается ООО «Колокольчики».

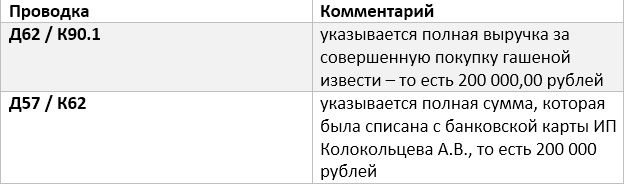

Итак, 2 декабря 2020 года ИП Колокольцев А.В. заказал гашеную известь у ООО «Колокольчики». Расплатился банковской картой, сумма покупки составила 200 000 рублей.

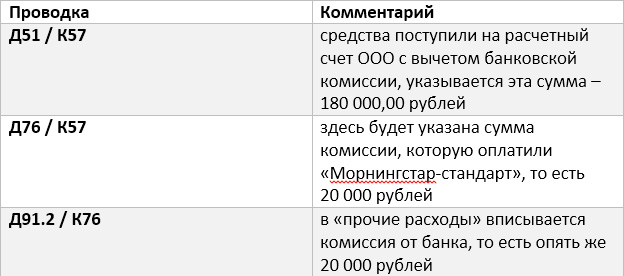

«Морнингстарт-стандарт» удержал комиссию – 20 000 рублей. На расчетный счет ООО «Колокольчики» поступило 180 000 рублей.

ООО «Колокольчики» используют систему налогообложения «доходы минус расходы».

Бухгалтер общества будет вносить записи два дня. В день покупки (2.12.2020) он использует проводки:

На следующий день, когда «Морнингстарт-стандарт» зачислил деньги на расчетный счет общества, бухгалтер указывает такие проводки:

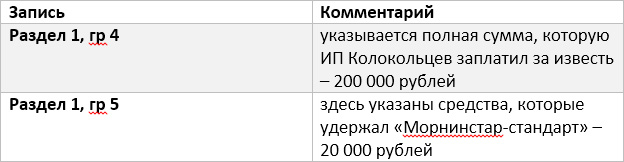

В этот же день (то есть в день зачисления средств на расчетный счет, 03.12.2020) бухгалтер вносит в КУДИР две записи:

Итак, выручка по эквайрингу при УСН должна правильно учитываться и фиксироваться, в противном случае предприниматель может получить штраф.

При этом необходимо в полной мере учитывать выручку от контрагентов и других юридических лиц, от торгового эквайринга «на точке» или в сети интернет.

Мы указали эквайринг проводки УСН при «доходах» и «доходах-расходах». Суть будет везде примерно одинаковой:

- Используются одни и те же проводки;

- В КУДИР вносятся соответствующие записи.

Обратите внимание, что при УСН «доходы» вы будете платить налоги целиком со всех поступлений на счет, при «доходы минус расходы» в доходах указывается вся сумма без учета комиссии банка (сумма комиссии вносится в расходы).

Сегодня расскажу об интерфейсе личного брокерского кабинета для клиентов ВТБ. Так как особенностей и специфики много, будет несколько статей. Кстати, полезно будет и пользователям сервиса РБК Квоте, т.к. часть операций Вы можете совершать через этот кабинет. На данный момент меньше половины операций можно осуществить через приложение Мои Инвестиции от тех, которые доступны в olb.ru

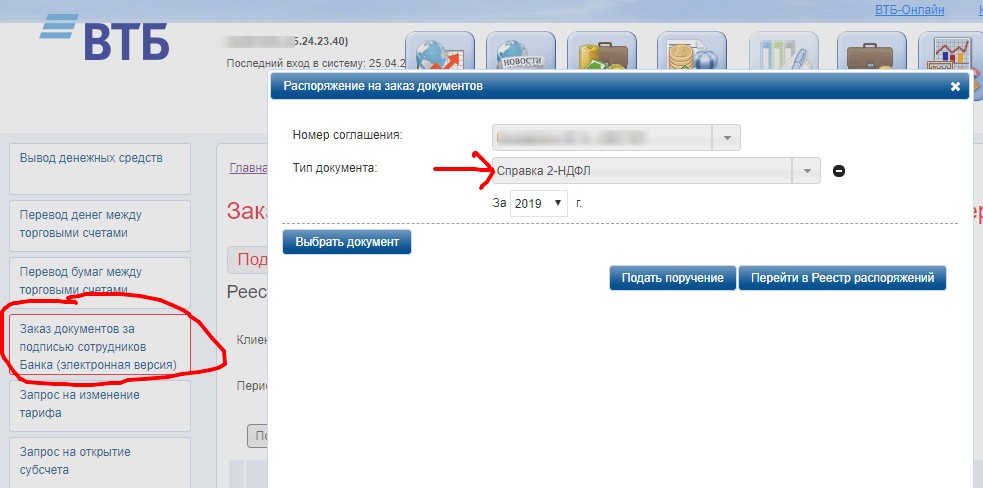

Как заказать справку 2-НДФЛ

Брокер ВТБ идёт по пути диджитализации и предлагает формирование документов онлайн. Например, брокерский отчет, извещение об открытии счета или справку 2-НДФЛ можно сформировать из личного брокерского кабинета ОЛБ. К сожалению, пока нет возможности его сформировать из приложения Мои Инвестиции. Также нет этого функционала и в ВТБ Онлайн, хотя буквально недавно появилась возможность заказать пакет документов для получения вычета по ИИС.

Отправляемся в раздел «Распоряжения», далее выбираем «Заказ документов зв подписью сотрудника банка». Выбираем с пометкой электронная версия. На последующих шагах можно выбрать один из документов, который мы хотим получить. Все документы появляются спустя несколько минут в реестре распоряжений в PDF формате. Там где предусмотрена печать, она будет синяя «живая». Сейчас через личный кабине налогоплательщика ФНС можно прикреплять такие докумены.

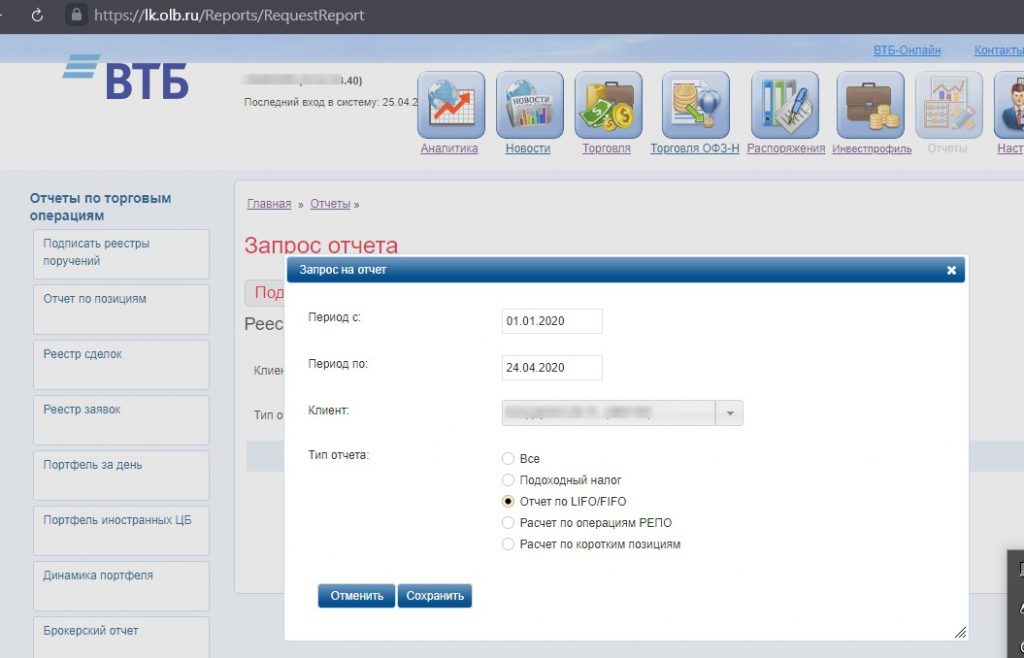

Отчет о прибылях и убытках

Если необходимо получить отчет с финансовым результатом, то переходим в раздел «Налоги». Только отчет по FIFO может показать прибыльные и убыточные сделки. Вам не нужно будет самостоятельно считать прибыль/убыток каждой сделки. Ведь в НК РФ четко прописано, что считается не средняя цена позиции, а по ФИФО. Это значит, что первая купленная бумага продается также первой. Или наоборот, первой продается та бумага, которая была первой купленной. У многих новичков на фондовом рынке этот факт вызывает ступор зачастую.

Как его сформировать и читать расскажу далее. Для начала переходим на lk.olb.ru , затем выбираем слева в колонке «Налоги» и нажимаем кнопку «Подать поручение». Следующим этапом выбираем период и отчет по FIFO и сохраняем. Буквально через минуту отчет будет готов для скачивания.

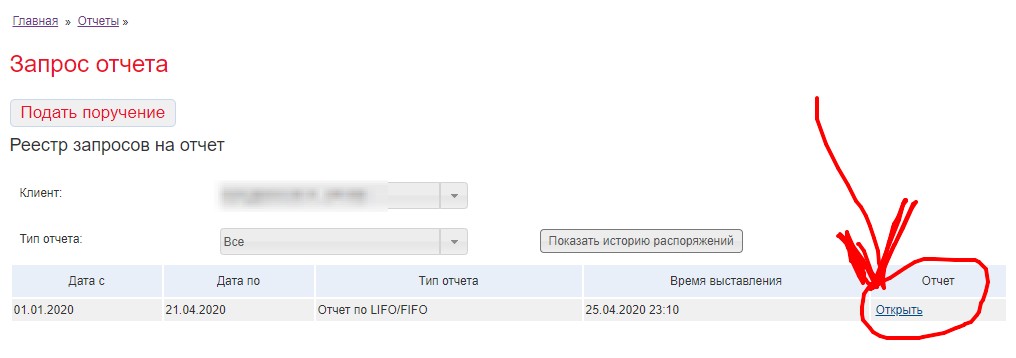

Необходимо обновить страницу и вы увидите реестр запросов на отчет. Согласен, что возможно не самое удобное и современное решение. Дизайн и UI застыло в 2014 году, но функционал довольно широкий. Итак, мы видим наш ФИФО отчет, нажимаем кнопку «Открыть» и он будет открыт в новой странице.

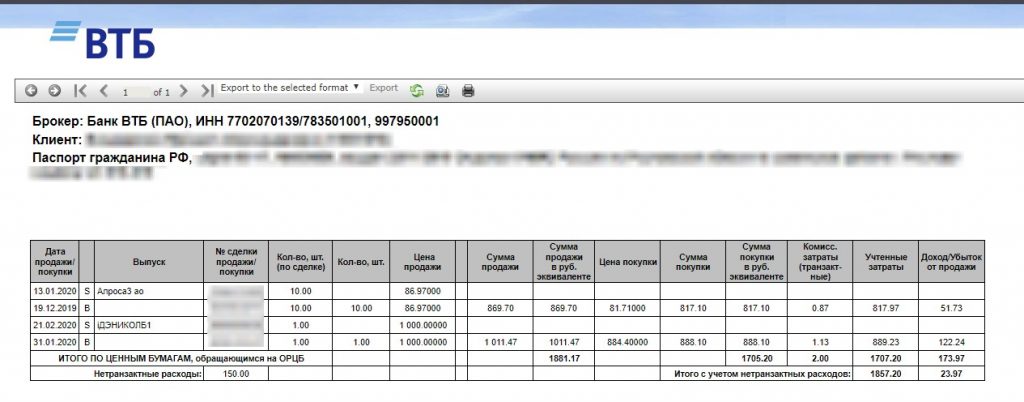

Я уже писал о заключенных сделках в своем инвестиционном портфеле за апрель. Какой получился финансовый результат по этим сделкам видно на этой странице. Смотрим самый правый столбец «Доход/Убыток» и видим полученную прибыль. Если здесь будет убыток, то цифры будут со знаком минус. Все сделки отображаются в порядке хронологии. Первой строкой показана продажа с датой и суммой сделки, которая была получена от продажи. Также учитываются комиссии, которые уменьшают прибыль и соответственно налогооблагаемую базу. Второй строкой отображается дата и сумма, которая была затрачена на приобретение этого актива.

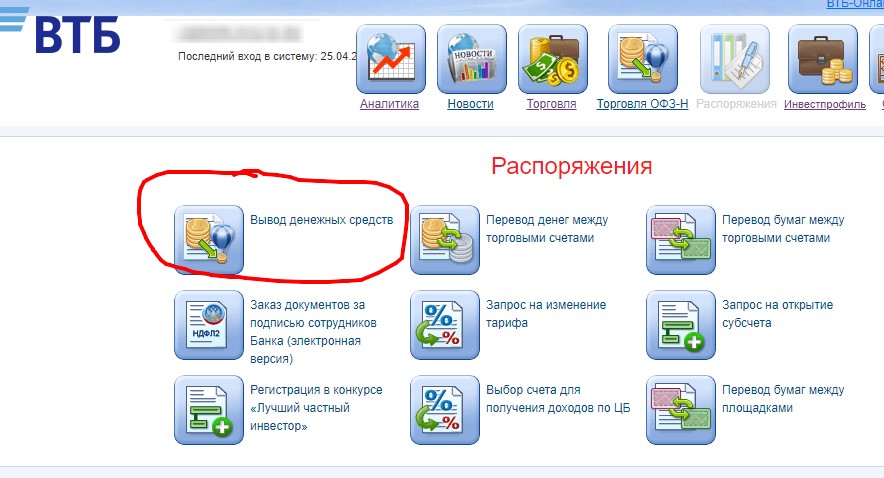

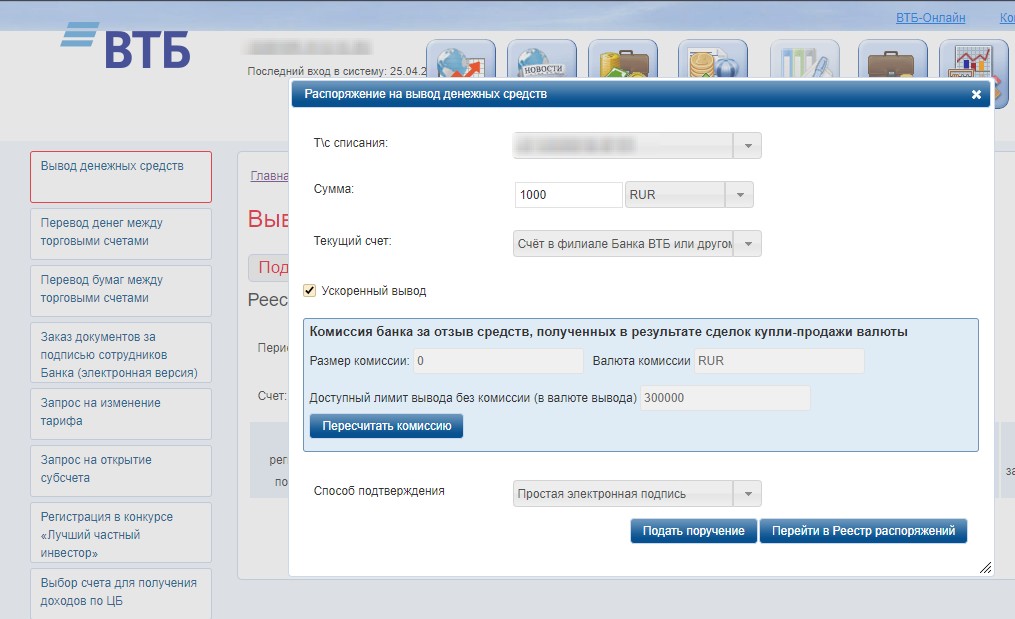

Как вывести денежные средства в ВТБ Брокер

Для того, чтобы вывести денежные средства с брокерского счета ВТБ необходимо подать поручение. Находится эта опция в разделе «Распоряжения». Кстати, в личном брокерском кабинете OLB можно подать ускоренное поручение на вывод. Для этого необходимо поставить галочку «ускоренное». В приложении Мои Инвестиции этой опции нет, однако это платная услуга. Стоит такое поручение 0,1% от суммы вывода и подается до 13:45 по МСК.

После того, как нажали на кнопку «Подать поручение» появится окно для заполнения. Еще одной отличительной особенностью брокера ВТБ является вывод только на уже внесенные в анкету реквизиты. Если вы открыли новый банковский расчетный счет, то добавить его реквизиты можно только через посещение отделения банка.

Вы можете обратить внимание, что есть специальная кнопка расчета комиссии. У Банка ВТБ предусмотрена комиссия за вывод денег после конвертации валюты. Бесплатный лимит на месяц эквивалент 300 000 рублей, все что выше — 0,2% от суммы. Поэтому очень удобным инструментом является расчет предварительно комиссии. Но это только при условии наличия сделок на Валютном рынке Московской биржи.

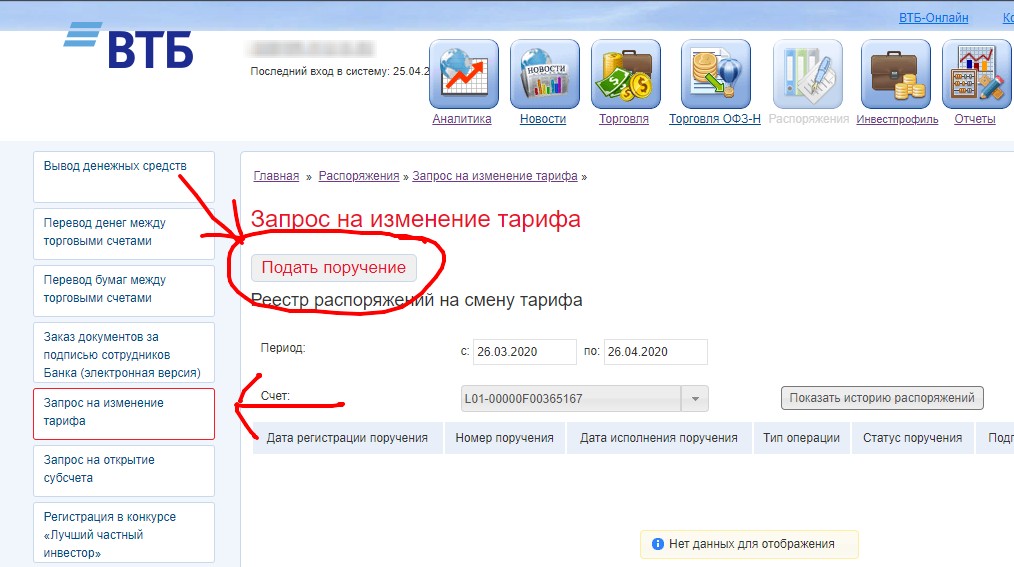

Изменение тарифного плана в Онлайн Брокер OLB

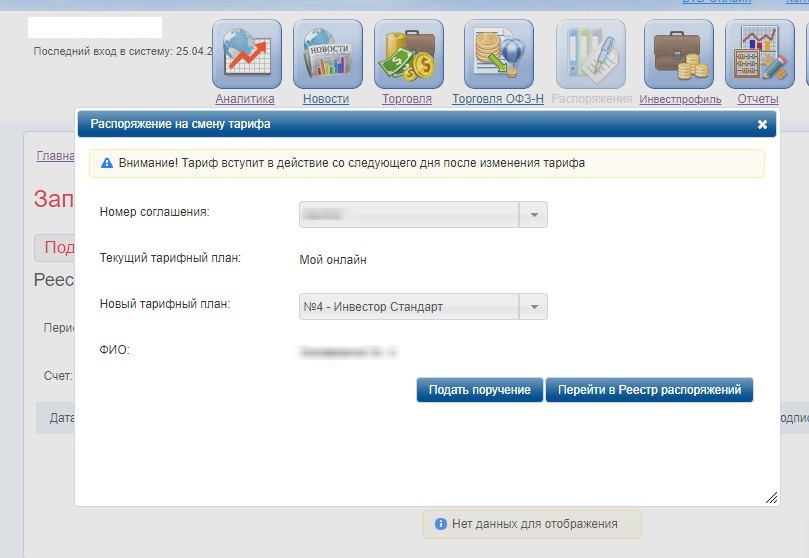

Если необходимо выбрать другой тариф по брокерскому обслуживанию и перейти на него, то снова отправляемся в «Распоряжения». На первый взгляд не совсем очевидно расположение этих пукнтов. К тому же мы сразу не видим текущий тарифный план, снова наживаем «Подать поручение».

После нажатия кнопки появляется выбор нового тарифного плана с отображением текущего. В моем примере установлен «Мой Онлайн», который не предусматривает депозитарную комиссию. Он очень удобен для начинающих, кто не хочет платить 150 рублей в месяц. Лайфхак: депозитарную комиссию можно снизить вплоть до 30 рублей, если вы являетесь акционером банка ВТБ. Из альтернативы есть только Инвестор Стандарт и Профессиональный стандарт. Но если по банковскому обслуживанию у вас есть паке Привилегия или Прайм, то тариф Мой Онлайн не доступен.

Еще одной интересной особенностью Банка ВТБ как брокера является наличие электронно-цифровой подписи. То есть вы не сможете изменить тариф без ее наличия. Хотя некоторые другие операции можно подтвердить смс-кодом. Поэтому в случае отсутствия ЭЦП прийдется отправиться в ближайшее отделение банка.

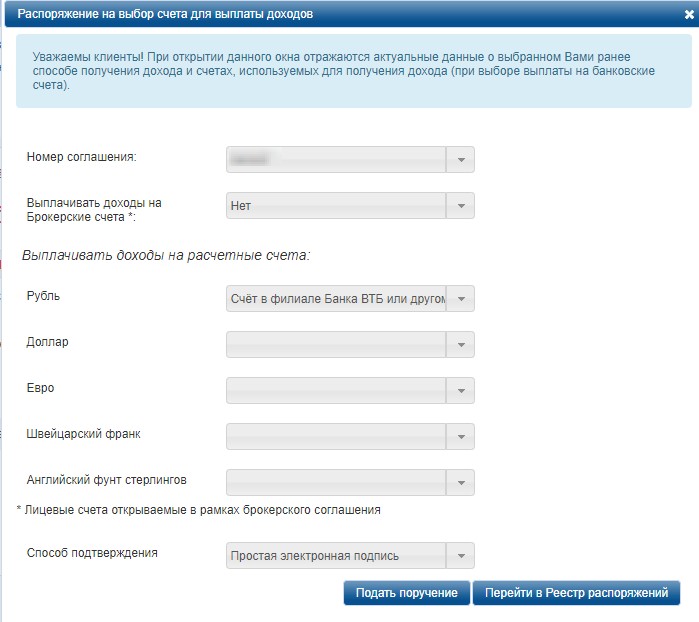

Выбор счета для получения доходов

Если вы получаете купоны по облигациям и дивиденды по акциям, то есть два варината. Можно получать все выплаты на брокерский счет. Но есть ряд инвесторов, кто хочет «ощущать» пассивный доход. Такие часто выбирают способ получения дохода на банковский расчетный счет. Для смены этих счетов не требуется ЭЦП, достаточно смс-подтверждения. Изменение делается в уже знакомом разделе «Распоряжения». Далее выбираем «Указать счет для получения доходов» и «Подать поручение». Если будете выбирать расчетный счет в банке, то помимо рублей можно указать доллары, евро, франки и фунты.

Также можно указывать реквизиты стороннего банка, предварительно добавив их в анкету в отделении. Кстати, есть разница в порядке удержания НДФЛ при получении купонов и дивидендов. На банковский счет они всегда поступают уже очищенные. Если указан брокерский счет зачисления, то удержание НДФЛ может не производится. Но при выводе средств со счета сразу буде удержан НДФЛ, либо по итогам налогового периода.

Следующей темой будет подробный обзор брокерского отчета в ВТБ со скриншотами и пояснениями. Новичку на фондовом рынке иногда сложно разобраться с такими сложными таблицами. Поэтому я постараюсь написать максимально простым языком.

Нужен ли самозанятым расчетный счет

Расчетный счет – один из ключевых инструментов для ведения бизнеса. Необходимость предоставить реквизиты такого счета у предпринимателей возникает после выполнения какой-либо работы. Обычный сценарий развития событий: заказчик запрашивает реквизиты для перевода денег, самозанятый идет в банк, где ему отказывают в открытии расчетного счета. В этой статье расскажем, почему банк в таком случае прав, в каких случаях плательщику налога на профессиональный доход (НПД) нужен расчетный счет и как его открыть.

Какие виды счетов бывают

Принято разделять счета на текущие и расчетные.

Текущий счет в банке используется физическим лицом для различных операций: для отправки и получения переводов, внесения и снятия наличных с помощью банкоматов, терминалов и через кассу банка. С его помощью можно рассчитываться за товары и услуги, на него начисляются пособия от государства и заработная плата от работодателя. Чтобы открыть текущий счет и привязать к нему карту достаточно обратиться в банк с паспортом.

Расчетный счет используется для ведения бизнеса. Деньги, которые находятся на нем, принадлежат компании, поэтому за все движения средств придется отчитываться перед налоговой службой. С помощью расчетного счета можно проводить безналичные расчеты с контрагентами, платить заработную плату, уплачивать налоги и другие обязательные взносы. Чтобы открыть расчетный счет индивидуальному предпринимателю и юридическому лицу, нужно подать заявку и следовать инструкциям банка. Подтверждение факта регистрации ИП или ООО – обязательное условие для открытия расчетного счета.

Выбор банка – важный момент, финансовые организации устанавливают разные условия открытия и обслуживания расчетных счетов. ВТБ предлагает бизнесу возможность бесплатно открыть расчетный счет и получить год бесплатного обслуживания с пакетом услуг «На старте».

Каким счетом пользуются самозанятые физлица

Физлица, зарегистрированные как плательщики налога на профессиональный доход, освобождены от необходимости использовать расчетный счет. Это указано в 422-ФЗ. Для расчетов им достаточно иметь текущий счет физического лица. Доход нужно регистрировать самостоятельно через приложение «Мой налог», там же можно узнать сумму налога к уплате.

Часто можно встретить информацию о том, что самозанятые должны платить налог со всех поступлений на их счет, но это не правда. Налог взимается только с зарегистрированного дохода от деятельности самозанятого.

Чтобы сделать движение средств прозрачнее, не путаться в личных поступлениях и деньгах от клиентов, самозанятый может открыть отдельный текущий счет для своей профессиональной деятельности. Это необязательно и остается на усмотрение конкретного физлица, просто кому-то так удобнее работать.

Когда самозанятый может открыть расчетный счет

- Уплатить государственную пошлину в размере 800 рублей

- Собрать пакет документов

После получения подтверждения факта регистрации ИП можно будет открыть расчетный счет и начать им пользоваться.

Крупным компаниям бывает удобнее переводить деньги на расчетный счет, поэтому они иногда отдают предпочтение исполнителям с действующим ИП. Чтобы сохранить лояльность клиентов, самозанятый может зарегистрировать ИП, тогда он сможет обратиться в банк для открытия расчетного счета.

У самозанятого ИП (ИП на НПД) есть ряд преимуществ перед самозанятыми физлицами. Предприниматели имеют право заниматься некоторыми лицензируемыми видами бизнеса и могут заключить с банком договор эквайринга, чтобы принимать оплату по картам.

Как самозанятому открыть ИП и расчетный счет бесплатно

Подать документы на открытие ИП быстро и бесплатно предлагает сервис регистрации бизнеса ВТБ. С помощью сервиса вы сформируете все нужные документы, подготовите их и проверите на правильность заполнения, отправите все в ФНС. Госпошлину при этому платить не придется – банк берет расходы на себя. После регистрации ИП ВТБ откроет бесплатный расчетный счет с годом обслуживания за 0 рублей и пакетом платежей. У ВТБ выгодные условия и гибкие тарифы на расчетное обслуживание ИП. Например, ИП после выбора любого пакета услуг могут бесплатно переводить средства с расчетного счета на свои личные текущие счета и карты.

Что будет с расчетным счетом ИП после перехода на НПД

Не все плательщики налога на профессиональный доход относятся к физлицам, перейти на этот специальный налоговый режим могут и индивидуальные предприниматели. Сделать это можно только при условии того, что деятельность ИП подходит под требования этого специального налогового режима. ИП может снизить свою налоговую нагрузку и стать самозанятым, если он работает один и без наемных работников, имеет годовой доход до 2,4 млн рублей, продает товары собственного производства, оказывает услуги, сдает жилье. Для ИП выгодно платить налоги как самозанятый, если:

- Он получает доход непостоянно, например, имеет месяцы простоя.

- Работает с физлицами, но не хочет нести расходы на подключение и обслуживание онлайн-кассы.

- Хочет чаще работать с юрлицами – многим из них удобнее оплачивать товары и услуги через расчетный счет, которого нет у самозанятых физлиц.

- Не хочет платить обязательные страховые взносы за себя.

При переходе на самозанятость индивидуальный предприниматель сохраняет за собой право пользоваться своим расчетным счетом, а значит сможет проще и быстрее взаимодействовать с контрагентами, налоговой и другими госорганами. Расчетный счет позволяет подключить эквайринг, участвовать в электронных торгах, получить кредит на развитие бизнеса или другие цели.

Сравнение ИП и самозанятости

ИП на УСН

Регистрация

*НПД — Налог на профессиональную деятельность.

Оставьте заявку прямо сейчас

Оставьте номер телефона и мы проконсультируем вас в ближайшее время

Авторизуйтесь в мобильном банке

Зарегистрируйтесь в разделе «Для самозанятых»

Пользуйтесь преимуществами самозанятости

Оформление самозанятости в банке ВТБ

В феврале 2022 года страны Запада и США ввели ограничивающие санкции против ряда российских банков.

Банк ВТБ попал под эти санкции. Что важно знать:

Что будет с российскими банками после санкций?

Как перенести активы от одного брокера к другому?

Стоит ли открыть брокерский счет или ИИС в ВТБ Брокер в этом году? В данной статье мы рассмотрим тарифы на брокерское обслуживание, нюансы открытия счета, способы пополнения/снятия средств.

Брокер ВТБ считается неплохим вариантом, чтобы начать долгосрочное инвестирование, а также местом для открытия инвестиционного портфеля на фондовом рынке. Через приложение ВТБ мои инвестиции можно покупать на бирже ценные бумаги как отечественного, так и зарубежного типа. При этом покупку можно совершать на обычный брокерский счет, так и на ИИС. Клиентам сотрудничающим с ВТБ доступны акции на Мосбирже и зарубежных площадках, от облигаций до БПИФов. О каких особенностях сотрудничества нужно помнить, рассмотрим далее.

Открытие счета

Кроме классического варианта − похода в офис, открывать можно через интернет-банк или напрямую через ВТБ инвестиции. Процесс через приложение не сложный, все прошло без проблем. Единственное что доступ к СПб бирже был предоставлен не сразу, то есть доступ к покупке иностранных акций не закрыт. Нужно было позвонить в техническую поддержку, менеджер описал ситуацию и через день все работало.

Если верить ситуации и отзывам клиентов, открытие счета не всегда проходит гладко. И даже часто пользователям приходится посещать офис для открытия счета в ВТБ инвестициях. Для всех это не самый удобный вариант, кроме этого нужно отметить, что не все офис имеют возможность предоставлять такую услугу. ВТБ привилегии − это офисы, расположенные далеко не во всех районах городов, поэтому такой вариант практичный не для каждого клиента.

Важно брать во внимание, что дополнительные действия можно совершать исключительно через офис. Здесь даже в отличие от Сбербанка, Тинькофф, вы сможете не все опции совершать удаленно, нужен офис привилегия ВТБ. Квик бесплатный, но если он вам нужен, два раза минимум потребуется посетить офис.

Пополнение счета

Существует четыре варианта:

- ВТБ интернет-банк − если являетесь клиентом, в таком случае нет комиссионных издержек, деньги приходят быстро;

- межбанковский перевод, с другого банка. Комиссии нет, но перевод может занять до 3 рабочих дней;

- пополнение с карты любого банка через приложение. Есть комиссия;

- касса банка − валюта бесплатна в любых объемах, а в рублях до 30 тыс. рублей есть комиссия, свыше данной суммы комиссии нет.

Вывод средств

Сделать этого можно через ВТБ инвестиции кабинет. Потребуется указать счет, куда будут выводиться деньги, это могут быть внешние реквизиты. ВТБ пишет, что деньги приходят на счет, на следующий рабочий день до 18.00 по МСК, нужно брать в расчет режим торгов:

В приложении, когда вы продали активы, уже будет указана сумма, получена от продажи. Бирже нужно от 1 до 2 рабочих дней для завершения операции. Учтите это если вам нужно быстро вывести деньги. Также нужно обратить внимание, что если вы покупали или продавали валюту через брокерский счет, то если вы будете выводить сумму свыше 300 тыс. рублей может возникнуть комиссия 0,2%, но ее можно избежать, если деньги на брокерском счете отлежаться после совершения операции в течение 15 рабочих дней.

Когда есть счет в банке ВТБ и хотите обналичить средства, потребуется интернет-банк и карта ВТБ. Здесь есть момент − сотрудники банка будут рекомендовать мультикарту, комиссия за обслуживание 300 рублей в месяц, если вы пользовались картой. Но, можно оформить пакет услуг базовый, в рамках которого вам откроют три мастер счета в рублях, доллар, евро. И вы получите 1 бесплатную моментальную карту, по ней можно снимать наличные в банкоматах ВТБ, без комиссии лимит 100 тыс. рублей в день, и 600 тыс. в месяц, и также можно снимать через кассу, лимитов нет.

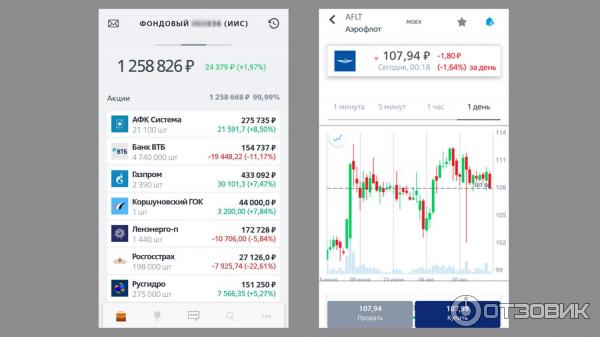

Доступные инструменты

Какие инструменты доступны через приложение ВТБ Инвестиции? Линейка широкая, кроме классических акций, облигаций можно купить еврооблигации (даже в евро), есть доступ к покупке акций через СПБ биржу, есть срочный рынок (фьючерсы, опционы), можно продавать валюту. Можно приобретать валюту не полным лотом, операция мгновенна, также можно делать прямой обмен евро на доллары. Еще можно покупать ETF и биржевые ПИФы непосредственно в валюте. Есть приложение стакан, доступны для выставления стопы и тейк-профит.

ИИС в ВТБ

С декабря 2019 года стало возможным покупать на ИИС иностранные активы, валюты. ВТБ не требует пополнять счет при открытии. Из преимуществ можно отметить перевод дивидендов на банковский счет, для того чтобы потом их забрасывать на ИИС, для повышения доходности. При закрытии ИИС можно переводить активы на брокерский счет.

Через приложение ВТБ предлагает подключить робоинвайзер от 1 тыс. долларов на счете. Портфель можно составить самостоятельно, учтите, что робоинвайзер работает с лета 2019 года, и отсутствует статистики по результативности.

ВТБ предлагает подключить услугу персонального советника. Услуга не всегда актуальна и эффективна. ВТБ двигает свои биржевые ПИФы, у брокера есть 5 штук, и продает без комиссионных издержек.

ВТБ инвестиции тарифы

По умолчанию всем присваивается новый тариф − мой онлайн. По которому комиссия брокера за сделки 0,05% от суммы. Комиссия биржи за сделки 0,01% от суммы, и комиссия за обслуживание 0 рублей ежемесячно. 150 рублей оплата возникает, если вы подаете заявки голосом или в офисе. Этот тариф считается самым адекватным приложением на рынке.

Следует понимать, что ВТБ поставил за цель увеличить клиентскую базу, поэтому привлекает выгодными тарифами.

Есть тариф инвестор стандарт, который подходит для тех, кто совершает редкие сделки, но на большие объемы. Комиссия пониже 0,04% за сделки, за сделки бирже 0.01% и 150 рублей в месяц, если была заключена минимум 1 сделка.

Третий тариф − профессиональный стандарт. Комиссия зависит от дневного оборота.

Минусы ВТБ

Теперь рассмотрим недостатки ВТБ инвестиции, о которых говорят пользователи.

- Открытие счета. Несмотря на то, что это крупный банк, сотрудники не обладают должным уровнем компетенции. Инфраструктура не самая мобильная, быстрая, поэтому есть существенные недостатки.

- Техническая поддержка работает сносно. Робот-чат работает некорректно.

Обзор приложения

По функционалу софт нормальный, если сравнивать с другими приложениями от брокеров. Рассмотрим функционал, портфель показывает текущий портфель, если кликнуть на кошелек, можно провести необходимую операцию: перевод, вывод/ввод.

Далее если кликнуть на значок валюты, можно пересчитать портфель в другом денежном эквиваленте. Кнопка с сообщением показывает историю всех уведомлений. Ключевой недостаток приложение − отсутствие информации о размере комиссии при проведении операции. Предстоит самостоятельно считать, это не самый удобный способ.

Касательно портфеля, если открыть фондовый рынок можно заметить какие именно инструменты лежат в нем. Есть валюта, активы: акции, облигации, ETF-фонды. Есть график выплаты купонов, что очень удобно. Далее если кликнуть на нижнее меню на лампочку, откроются идеи для инвестиций. При желании их можно отфильтровать. Будьте крайне аккуратными с идеями.

Далее значок чата, это виртуальный помощник. Лупа − это перечень доступных активов и котировок. Если нажать на три точки, здесь дополнительно откроются опции, настройки, подключение роботов, управление уведомлениями.

Если открыть акцию карточки, будет представлен график, в виде линейного, свечного. Не очень удобно, что ТФ по графику 1 год, больше историю посмотреть нельзя. Далее указывается секция, указывается стоимость текущая, изменяемая, все наглядно, история дивидендных выплат, есть палочка настроения трейдеров. Через настроение трейдеров можно перейти на стакан. В процессе покупки выставляйте не рыночную стоимость, а собственную. Если вы покупаете неликвидные инструменты, получается не самая выгодная цена операции.

Если коротко подбивать итог, можно сказать что ВТБ не самый худший вариант, но, несмотря на это, стремится, есть к чему. Приложение выполнено не самым идеальным образом, особенно если говорить о функционале и дизайне софта. При этом тарифные планы и условия сотрудничества неплохие.

Поддержка и сотрудники банка не всегда компетентны.

Всех приветствую! Сегодня я бы хотел рассказать о счете ИИС, который я открывал в ВТБ.

Честно говоря, я перепробывал много брокеров, но до сих пор в поиске самого лучшего. Т. к. у каждого свои косяки. Пришел к выводу, что идеала скорее всего не существует и в целом друг от друга они не сильно отличаются. Поэтому не повторяйте моих ошибок!)

Имея множество брокерских счетов, а так же несколько закрытых ИИС (имейте ввиду, что если хотите попробовать ИИС разных брокеров то у вас не получиться. У одного человека может быть ТОЛЬКО один ТЕКУЩИЙ индивидуальный инвестиционный счет. Открывайте Брокерские Счета и смотрите все ли вас устраивает и только потом открывайте ИИС, чтобы лишний раз его не закрывать и не тратить на это свое время.), знаю как ведут себя сервера каждого брокера. Все они работают примерно одинаково. Одинаково плохо. Примерно 1-4 раза в месяц стабильно глючат сервера у любого брокера. Для ИИС это не так существенно. Он для этого и открывается, чтобы взять активы и не дергаться.

Особенно часто приложения брокеров «тупят» при массовом обвале фондового рынка. Когда много людей одновременно продают / покупают акции и сервер такой нагрузки просто не выдерживает. Не буду включать параноика и утверждать, что они эти глюки специально вызывают, чтобы навариться на этом (ходят легенды, что это уже вшито в приложение) т. к. это не возможно подтвердить, но иногда такие мысли приходят, ведь что им мешает в такие дни добавлять мощностей включением дополнительных серверов и равномерно распределять всю нагрузку между ними.

Отличный пример массовых глюков у приложений брокеров был в феврале 2020 года, когда на фонде все падало. В это время глюки и сбои были у всех. В том числе у ВТБ.Даже если вы инвестор, а не спекулянт, это вас тоже касается. Как только начинается такая движуха, вам нужно все продавать и заходить уже, когда рынки развернуться, а продать вы ничего не можете))) Вот так то)

Поэтому ищите тех брокеров, для которых это является основным видом заработка (так как банки просто работают на количество счетов. Им не важно уйдет пару человек от них или нет). Но риски в этом случае значительно увеличиваются. Тщательно выбирайте брокеров, чтобы не напороться на мошенников и остаться без денег, если хотите чтобы при обвале рынков, вы всегда контролировали свои активы и САМИ решали когда, и что вам делать.

Но раз уж мы говорим о ВТБ, то давайте подробнее я расскажу о своем счете в этом банке.

Начнем с плюсов:

Так же немаловажно то, что у Брокера ВТБ есть возможность выбрать куда будут перечисляться ваши доходы с акций и других инструментов. Можно получать выплаты прямо на карту. Это очень удобно)

Из минусов: поддержка и сотрудники банка не всегда компетентны.

Всем спасибо за просмотр, буду рад, если эта информация будет полезна для вас. НЕ СТЕСНЯЙТЕСЬ задавать вопросы, если они у вас есть в комментариях.

Что такое расчетный счет

Время прочтения: 5 минут

В соответствии со ст. 861 ГК РФ большая часть взаиморасчетов между предпринимателями и юридическими лицами производятся в форме безналичных переводов с расчетного счета через банки. В связи с этим возникают вопросы, что такое расчетный счет, как его открывают и используют? Кроме того, в статье рассматриваются основные виды банковских инструментов и приводится расшифровка используемых номеров счетов.

Определение и назначение

Этот финансовый инструмент является обязательным для всех хозяйствующих субъектов независимо от формы собственности и государственной принадлежности. Расчетный счет компании – это учетная запись в форме уникальной комбинации цифр, которую банковская система использует, чтобы учитывать денежные средства, выполнять платежи, переводы и другие операции.

Законодательство не ограничивает количество расчетных счетов для организаций и предпринимателей и не регулирует выбор банков. Совершать операции по счету его владельцы могут самостоятельно, с помощью учетной записи в интернет-банке, или обратившись к сотрудникам банка в офисе.

Расчетные счета предприятий обеспечивают надежное хранение и доступ к собственным финансовым средствам. Но этот банковский инструмент обычно не применяется для получения дохода в виде процентных отчислений от средств на счете. Клиент может внести деньги или забрать их по первому требованию полностью или частично.

Основные виды расчетных банковских счетов

Финансовую систему в России регулирует Гражданский кодекс и нормативно-правовые акты Центрального банка. Инструкция ЦБ РФ от 30 мая 2014 года № 153-И предусматривает несколько разновидностей банковских счетов.

- Применяют для хранения оборотных средств предприятия и проведения расчетов с поставщиками и заказчиками, а также с государственными или муниципальными структурами.

- Используют для зачисления кредитных средств и размещения финансовых резервов хозяйствующих субъектов.

- Позволяет получать деньги, которые предоставляются в рамках программ господдержки, грантов и субсидий из федерального, регионального или муниципального бюджетов. Целевое использование этих средств контролируется уполномоченными органами.

- Корреспондентские (основные и субсчета). Применяют для взаиморасчетов между банковскими структурами в международных и внутригосударственных схемах.

- Обеспечивает безопасность расчетов между контрагентами. Покупатель вносит на счет определенную сумму, которая перечисляется продавцу после исполнения условий сделки.

- Публичные депозитные счета. Открывают для судебных инстанций, нотариусов и приставов и используют для обеспечения их деятельности.

- Их используют для расчетов по определенным видам деятельности, например при участии в госзакупках.

- Счета вкладов и депозитов. Используются для получения дохода от размещенных на них сумм.

Счета также классифицируются по категориям обеспечиваемых сделок —выделяются разные типы счетов: универсальные и специальные. К первой группе относятся договоры на открытие и обслуживание текущих и иных счетов. Ко второй — спецсчета (для узкоспециальных целей). Последние существенно отличаются от универсальных договоров и заключаются между финучреждениями и ИП или юрлицами для выполнения ограниченного круга операций.

Принципы кодировки расчетных счетов

Уникальные номера р/с формируются по правилам ЦБ РФ. Расчетный, текущий или любой иной счет в банке имеет одинаковую структуру и состоит из 20 знаков, которые объединяются в шесть разрядных групп и цифры в них имеют следующие значение при расшифровке:

- с 1-ой по 3-ю. Кодируется форма собственности организации владельца: 405 – федеральная; 406 — государственная; 407 — частные компании (ООО, ОАО, ЗАО и другие)

- Дополнительные сведения о собственнике счета: 01 – финансовые и кредитные; 02 – коммерческие и 03 — некоммерческие организации

- с 6-ой по 8-ую. В соответствии с Общероссийским классификатором обозначается используемая валюта: 634 и 810 — рубли (в международных и внутренних расчетах), 840 – доллары США; 978 — евро

- Контрольное число является значимым элементом и используется для контроля статуса и правильности составления счета

- с 10-ой по 13-ую. Идентификационный номер банка, филиала или иного структурного подразделения финансовой организации

- с 14-ой по 20-ую. Уникальная комбинация, которая присваивается каждому клиентскому счету индивидуально

Разбираясь в вопросе, что значит расчетный счет, необходимо знать некоторые моменты. В частности, две начальные группы цифр называются балансовыми счетами первого и второго порядка. Это правило применяется только для описываемых банковских инструментов, в кодировках депозитов обычно зашифровывается период действия.