Чтобы открыть расчетный счет нужно открывать ип

Обязан ли ИП иметь расчетный счет

Организация собственного дела ставит перед предпринимателем ряд задач и требует очень серьезного подхода. Любое решение в бизнесе должно быть взвешенным, обоснованным и продуманным. Часто для начинающих бизнесменов актуальным становится вопрос: нужно ли ИП иметь расчетный счет.

Обновлено: 08 декабря 2022

Обязан ли индивидуальный предприниматель иметь счет в банке

Предназначение расчетного счета – это управление безналичными денежными средствами. Не каждый вид деятельности предполагает присутствие таковых. Поэтому не стоит торопиться с открытием счета при регистрации ИП. Это решение должно быть экономически обоснованным, принимая во внимание то, в каком банке открыть расчетный счет.

Дело в том, что процедура открытия расчетного счета всегда связана с дополнительными расходами. К тому же, обязательным условием при сотрудничестве с большинством банков является ежемесячная плата за обслуживание такого счета. Если ИП выгодно и удобно производить расчеты с партнерами или сотрудниками по безналу, в этом случае можно говорить о целесообразности открытия расчетного счета. Кроме того, необходимы расходы на открытие ИП. Если масштабы деятельности не предусматривают наличие крупных контрагентов, если ИП не имеет работников или ему просто удобнее работать с наличными денежными средствами, то счет можно и не открывать.

Этот выбор уполномочен делать только сам предприниматель, и никто не в праве на него влиять. Другими словами, расчетный счет для ИП не обязателен. Его открытие – это скорее право, а не обязанность. С этими установками можно ознакомится в законе о регистрации юридических лиц.

Бизнесмен может спокойно осуществлять свою деятельность без расчетного счета, это не наказуемо, не влечет за собой никакой ответственности.

Тем не менее, многие современные предприниматели все же прибегают к этой процедуре. На это есть определенные причины, о которых речь пойдет далее.

Для чего ИП может понадобиться расчетный счет

Вряд ли сегодня удастся найти человека, который бы не распоряжался своими деньгами посредством банковского обслуживания. Зачастую, когда дело доходит до регистрации собственного бизнеса, предприниматель, уже имеющий счет, задается вопросом: обязательно ли открывать дополнительный расчетный счет для ИП? Чтобы решить эту задачу, рассмотрим преимущества ведения счетов:

- Отсутствие путаницы в денежных потоках – личные денежные средства не смешиваются с деньгами, касающимися предпринимательской деятельности, в том числе сборы ИП, кроме единого временного налога

- Более выгодные условия обслуживания, – как правило, для ведения расчетных счетов ИП банки предлагают на выбор тарифы с расширенным функционалом и меньшими комиссиями

- Нет риска переплаты по налогам в том случае, если банк признает доходами личные (полученные не от предпринимательской деятельности) средства, поступившие на счет

Кроме того, следует отметить, что наличие расчетного счета открывает перед ИП новые горизонты. Большинство крупных компаний, которые в перспективе могут стать солидными контрагентами для бизнесмена, работают по безналичному расчету.

На заметку ИП: при исполнении денежных обязательств с юридическими лицами необходимо принимать во внимание, что в рамках одного договора наличными средствами можно провести только сумму, не превышающую 100000 рублей. На это есть соответствующее распоряжение Банка России. Этот факт является еще одним аргументом в пользу открытия расчетного счета.

В некоторых видах деятельности без этой процедуры обойтись достаточно сложно. Примером может послужить интернет-магазин по продаже каких-либо товаров. Для расчетов с покупателями через интернет в большинстве случаев используется эквайринговая система либо электронная коммерция. И в том и в другом случае для вывода денежных средств ИП необходим расчетный счет в банке. Помимо всего прочего, этот атрибут современного бизнесмена может служить и другим целям. К примеру, при получении кредита сыграть в вашу пользу и увеличить шансы на более выгодное предложение может банковская выписка. В ней отразится информация об оборотах денежных средств по счету, растущей выручке и наличии серьезных контрагентов.

Из этого видео можно узнать об особенностях открытия расчетного счета для ИП:

Итоги

Подводя итог всему вышеизложенному, можно сделать вывод, что открытие расчетного счета для ИП – не вынужденная мера. Это скорее показатель хорошего тона, подтверждение серьезности намерений для сотрудничества с солидными фирмами и ключ к новым возможностям для бизнеса.

Как его открыть и какие возможности он дает

Многие начинающие предприниматели слышали о расчётном счёте. Но они не знают как он работает и для чего нужен бизнесу. Поэтому ИП продолжают использовать личный счёт и упускают возможность развивать бизнес. Зачем открывать расчётный счёт и какие у него плюсы — рассказываем в статье.

В каком случае ИП стоит открывать расчётный счёт

Это зависит от размера бизнеса. Указ Банка России ограничивает расчёты с помощью наличных средств для ИП. Предприниматели без расчётного счёта могут оплачивать расходы наличными средствами, только если объем сделки по одному договору составляет меньше 100 000 рублей. Если договор превышает 100 000 — надо использовать безналичный расчёт. ИП может попробовать обойти ограничения и попросить контрагента заключить много мелких договоров. Но компании редко соглашаются на такие условия. И в этом случае придется подписывать много дополнительных документов.

Представим, что предприниматель Иван решил открыть магазин автозапчастей. Он нашел поставщика и заключил с ним договор на 3 месяца. Каждый месяц Иван должен оплачивать 40 тысяч рублей. Первые два месяца Иван может использовать для оплаты наличные средства. Но потом необходимо перевести средства через расчётный счёт. Если превысить лимит в 100 000 рублей — придется заплатить штраф 5000 рублей. Для юридических лиц штраф может составить 50 000 рублей. Поэтому компаниям, которые собираются расширять производство или увеличивать число клиентов, стоит использовать расчётный счет.

Какие возможности открывает расчётный счёт

Есть шесть полезных функций, к которым получает доступ индивидуальный предприниматель с помощью расчётного счёта.

Настроить интернет-эквайринг. Чтобы оплачивать покупки, многие клиенты предпочитают использовать банковские карты. Но принимать безналичные платежи можно только с помощью расчётного счёта. Возможность компании осуществлять безналичные расчёты называется эквайрингом. Он позволяет клиентам оплачивать покупки в интернете. Поэтому, если у предпринимателя нет расчётного счёта — он с трудом сможет увеличить свой доход.

Оформлять кредит или лизинг. Получить заемные средства или взять оборудование в лизинг — можно только через расчётный счёт. Потому что деньги для этих целей банки выдают только в безналичной форме на счёт ИП.

Проводить оплату в валюте. Чтобы расплачиваться в валюте с иностранными компаниями, нужно использовать валютный счёт. Поэтому без расчётного счёта работать с партнерами из других стран получится, только если они согласятся заключать договор в рублях. Чтобы проводить операции в валюте, можно открыть валютный счёт для ИП.

Осуществлять безналичные расчёты с контрагентами. Если предприниматель не открыл расчётный счёт, он не может переводить средства на банковский счёт партнеров. Также не получится использовать реквизиты юридического лица и сделать взнос через банк. Чтобы оплатить договор наличными средствами, придется вносить деньги в кассу компании.

Принимать участие в тендерах и претендовать на гранты. Если предприниматель хочет участвовать в госконтрактах, ему необходимо открыть расчётный счёт. Это одно из основных требований, которое должен выполнить каждый участник конкурса. Потому что бюджетные средства перечисляются только в безналичной форме. Также расчётный счет позволяет получать господдержку. Для этого нужно обязательно зарегистрировать бизнес в качестве ИП или ООО и открыть счёт в банке.

Можно выпустить бизнес-карту. Это специальная карта, которая привязывается к определенному расчётному счёту. Предприниматели оформляют бизнес-карты, чтобы передавать их сотрудникам и оплачивать расходы, закупать продукцию и упрощать работу бухгалтерии. Подробнее о преимуществах бизнес карты мы рассказывали в статье — Что такое бизнес карта и как она помогает бизнесу.

Какие документы нужны для открытия счёта

Список документов зависит от банка, в котором индивидуальный предприниматель хочет открыть расчётный счёт. Обычно ИП могут попросить предоставить несколько основных документов.

- Паспорт;

- ИНН;

- Свидетельство о регистрации ИП или выписку из ЕГРП;

- Если ИП зарегистрировано меньше трёх месяцев назад — нужно иметь справку из налоговой или копию последней декларации;

- Если вместо предпринимателя расчётный счёт открывает другое лицо — необходимо показать доверенность;

- Если распоряжаться средствами на счёте будет другое лицо — ему нужно предоставить свой паспорт;

Чтобы открыть расчётный счёт в банке «Открытие», индивидуальному предпринимателю нужно предоставить только оригинал паспорта.

Существует несколько главных критериев, которые помогут выбрать банк и открыть расчётный счёт на выгодных условиях.

Узнать входит ли банк в программу страхования вкладов. Это позволит понять, получится вернуть свои деньги, если у банка отзовут лицензию или нет. Индивидуальные предприниматели или ООО могут застраховать свои расчётные счёта на 1 400 000 рублей. Список всех банков, которые участвуют в программе можно на сайте ЦБ.

Проверить тарифы. Все банки предлагают разные условия по тарифам для индивидуальных предпринимателей. Поэтому нужно отталкиваться от определенной ситуации и учитывать собственные запросы. Например, если у бизнеса большие обороты и высокая прибыль — нужно искать банк с выгодными тарифами для перевода средства с расчётного счёта на личный. Если хотите использовать эквайринг, но бизнес только развивается — стоит смотреть на размер комиссий за переводы физическим и юридическим лицам.

*Примеры тарифов банка «Открытие»

В банке «Открытие» действует шесть разных тарифов на РКО для индивидуальных предпринимателей. ИП могут выбрать подходящие условия в зависимости от размера бизнеса, также своих желаний и целей.

Посмотреть какие сервисы предлагает банк. Они позволяют индивидуальным предприниматель уделять все внимание бизнесу. Определенные задачи будет брать на себя банк. Например «Открытие» предлагает услуги бухгалтерии для ИП и малого бизнеса. Банк будет рассчитывать налоги и взносы, делать налоговый вычет и самостоятельно разбираться с налоговой службой.

Прочитать отзывы в интернете. Они позволяют узнать подробности об условиях банка от других предпринимателей и клиентов. ИП могут задать вопросы о комиссиях или работе службы поддержки, чтобы точно понимать — стоит обращаться в определенный банк или нет.

Как открыть расчётный счёт в «Открытии»

Для этого не нужно идти в отделение банка. Быстро открыть счёт можно онлайн.

1 — Оставить заявку в специальной форме. Необходимо указать номер телефона, название компании или ИНН и регион.

2 — Обсудить условия с консультантом. Он позвонить после того, как вы отправите заявку. Специалист будет задавать вопросы о компании, чтобы понять — какой тариф больше подойдет для вашего бизнеса. Поэтому стоит заранее подумать о том, что для вас важно. Например, переводы с расчётного счёта на личные, переводы физическим лицам или переводы юридическим лицам и ип.

3 — Встретиться с менеджером. ИП для открытия счёта с собой нужно взять только паспорт. Представитель банка принесет все необходимые документы и поможет их заполнить. После этого клиент сможет пользоваться расчётным счётом и проводить операции.

Откройте счёт онлайн. Заполните форму ниже.

Посмотрим, как, инвестировав всего несколько выходных, любая организация может описать свои базовые бизнес-процессы и начать их использовать

Развивать бизнес, оперируя только наличными, у предпринимателя не получится – придётся открыть счёт в банке для ИП. Это позволит существенно расширить число контрагентов, контролировать денежные поступления и списания, а также получить массу клиентов, предпочитающих расплачиваться картой. Есть ещё одна причина: лимит на операции с наличными в рамках одного договора составляет всего 100 000 руб. Ниже мы подробно расскажем, как открыть расчетный счет для ИП в 2023 г.

Как выбрать банк для ИП

Расчётный счёт ИП – это не просто инструмент для работы с денежными средствами, но и показатель серьёзности бизнеса. Через счёт проходят денежные средства, задействованные в бизнесе, и это не личные деньги физлица. Такими они могут стать только в том, случае, если ИП снимет их со счёта или переведет на карту физлица с пометкой «на личные нужды».

При выборе банка для ИП значение имеют следующие моменты.

- Удалённость от места работы. Планируете оформлять денежные переводы обычными бумажными платёжками, регулярно забирать выписки и сдавать наличку? Тогда нужно подобрать банк в ближайшей доступности от рабочего места или по пути из дома на работу.

- Режим работы. Чем длиннее рабочий день в банке, тем лучше. Для клиентов интернет-банкинга этот нюанс также важен – все операции, даже электронные, проводятся строго в рабочие часы банка.

- Наличие интернет-сервиса. Самый удобный банк для ИП – электронный. Не нужно никуда бежать с платёжками и постоянно звонить операционисту с просьбой проверить поступления. Достаточно открыть на компьютере нужную страницу и регулярно её обновлять в любое время и из любого места. Некоторые банки предлагают мобильные версии онлайн-банка для планшетов и смартфонов.

- Дополнительные бизнес-инструменты. В рамках интернет-сервиса крупные банки предлагают встроенные консультационные продукты – формирование платёжек, проверка контрагентов, получение выписок, справок, сверок и т.д.

- Удобный тарифный план. Можно выгодно открыть счёт в банке для ИП, сравнив предложения и выбрав минимальный тариф. Но обязательно проверьте, что за ним стоит. Банки берут плату и за открытие счёта, и за его ежемесячное обслуживание. Бесплатное открытие часто подразумевает не самые дешёвые тарифы, так же, как и спецпредложение с безвозмездным обслуживанием в течение 1-2 или 3-х первых месяцев. Заранее оцените, во что обойдется ежемесячное обслуживание по истечении льготного периода.

Банк для ИП должен обладать надёжной репутацией, высоким рейтингом, состоять в реестре ЦБ РФ и являться членом системы страхования вкладов. По мнению аналитиков, этим критериям в 2023 году соответствует Альфа-Банк, Тинькофф, Сбербанк, Промсвязьбанк, Модульбанк, Точка. Они предлагают наиболее выгодные условия сотрудничества для предпринимателей.

Какие платежи взимает банк с владельца счёта

Помимо платы за открытие счёта его владельцу нужно быть готовым к следующим платежам.

- Ежемесячное обслуживание. В некоторых банках оно привязано к количеству операций. При их отсутствии платёж может не взиматься. Но у каждого банка свои правила, с которыми стоит заранее ознакомиться.

- Подключение дистанционного сервиса. Оплата услуги интернет-банкинга либо входит в ежемесячный платёж, либо взимается отдельно.

- Регулярное дистанционное обслуживание. Мало заплатить за подключение к сервису, придётся оплачивать и его использование, ведь система постоянно обновляется, добавляются новые инструменты и возможности.

- Оформление платежей. Комиссия за каждую платёжку есть не во всех банках, встречаются пакетные предложения с фиксированным количеством бесплатно проводимых операций.

- Снятие наличных. За каждое снятие придётся платить установленный банком процент или оговоренную сумму.

Оценивая, где открыть расчётный счёт для бизнес-нужд ИП, просчитайте все платежи. Может оказаться, что в банке с минимальной платой или вообще ничего не взимающем за открытие счёта, высокие тарифы на обслуживание и предоставление дистанционных услуг.

Что нужно, чтобы открыть счёт в банке для ИП

Открыть счёт в банке для ИП можно только по заявлению. К нему прилагаются копии нижеперечисленных документов:

- паспорт – все страницы;

- свидетельство о регистрации в качестве ИП или лист записи ЕГРИП;

- свидетельство о постановке на налоговый учёт;

- уведомление из Росстата с кодами статистики.

- лицензия (при её наличии).

Само заявление заполняется на бланке банка – у каждого он свой. Собрав вышеперечисленный пакет, отправляйтесь в выбранное кредитное учреждение.

Какие документы оформляются при открытии счёта

Обратитесь к консультанту с вопросом, как открыть расчётный счёт для ИП и скажите, что весь пакет документов у вас с собой. Вас проводят к специалисту по работе с предпринимателями. Далее предстоит оформить следующие обязательные бумаги.

- анкета клиента;

- договор на открытие расчетного счета ИП;

- договор на обслуживание и подключение интернет-сервиса;

- карточка с образцами подписей.

Всё это оформляется в течение одного дня. Обычно счёт готов к работе уже на следующий день – клиенту выдаётся его номер, проводится регистрация в системе онлайн-банк. Но активируется он только после оплаты услуги по открытию счёта. Банки по-разному взимают её – некоторые списывают с первого поступления на счёт, а в других практикуется оплата наличными через кассу.

Сама процедура оформления в банковском офисе занимает немало времени. Сэкономить его поможет предварительное бронирование. Для этого достаточно оставить заявку на сайте банка на открытие расчётного счёта. С вами свяжется менеджер, уточнит детали и отправит на электронную почту бланки. Заполнив, их точно также нужно переслать менеджеру. После этого согласовывается время визита в банк. К приходу клиента уже все готово – останется только решить вопрос с оплатой.

Что нужно сделать сразу после открытия счета

Ранее существовала обязанность по обязательному уведомлению ФНС, ПФР и ФСС об открытии и закрытии расчётного счёта. На это давалось 7 дней. Вступившие в силу изменения к ФЗ-59 от 02.04.2014 г. аннулировали эту обязанность. Теперь банки самостоятельно уведомляют налоговую, Пенсионный фонд и соцстрах об открытии и закрытии расчётного счёта ИП.

Для снятия денег на личные нужды с расчётного счёта ИП рекомендуется завести карту с возможностью приёма денежных переводов. Средства на неё можно переводить, указывая в назначении платежа «снятие денег на личные нужды». Карта должна принадлежать тому же физлицу, что и расчётный счёт ИП.

Регистрация бизнеса под ключ бесплатно

- Подготовка документов для регистрации

- Резервирование расчетного счета в банке

- 2 месяца интернет-бухгалтерии в подарок

Критерии выбора банка

Рынок расчётного обслуживания очень конкурентный, и у ИП нет недостатка в предложениях банков. Далеко не у всех есть желание углубляться в их суть. Поэтому многие предприниматели делают выбор, ориентируясь исключительно на стоимость услуг в банке и рекламу. Во время пользования счётом становится ясно, что такой выбор был ошибкой. Например, регламент банка оказывается неудобным для работы, а банковское приложение не интегрируется с учётной программой. Одним из неприятных моментов при взаимодействии с банком может стать неожиданная блокировка счёта. Чтобы избежать подобных проблем, стоит подойти к выбору вдумчиво и рационально.

Рассмотрим, в каких банках лучше открывать счёт для ИП. При выборе необходимо ориентироваться на ряд основных критериев, в числе которых:

- надёжность банка;

- удобство обслуживания;

- стоимость обслуживания;

- дополнительные услуги;

- регламент блокировки расчётных счетов.

Расскажем, как оценивать эти критерии, чтобы определить лучший банк, где можно открыть расчётный счёт.

Надёжность банка

Это один из ключевых критериев. Если у банка возникнут проблемы с ликвидностью, деньги на счёте могут «зависнуть» на неопределённое время. Отзыв лицензий Центробанком происходят достаточно часто. К примеру, в 2021 году было отозвано 20 банковских лицензий, тогда как общее число банков в РФ — 335.

Это может стать серьёзной неприятностью для ИП, даже если он не держит в банке крупных сумм. Проблемы с расчётами приведут к срыву исполнения договорных обязательств и падению репутации бизнеса. Подстраховаться от подобных ситуаций поможет дополнительный расчётный счёт, открытый в другом банке.

Основными критериями оценки надёжности банковского учреждения выступают:

- время работы на рынке. Чем дольше существует банк, тем более надежным он является. Большой срок работы свидетельствует о наличии достаточных резервов и накопленном опыте по выходу из тяжелых ситуаций;

- число открытых представительств и филиалов. Большое количество подразделений — признак масштабного бизнеса, который является более устойчивым;

- учредители банка. Участие государства или крупной холдинговой структуры в капитале банка указывает на его надёжность. В этом случае даже при экстренных ситуациях финучреждение может рассчитывать на поддержку собственника, которая поможет остаться на плаву.

В качестве примера мы объединили в таблицу данные параметры надёжности нескольких крупнейших банков РФ по объёму активов:

Счета ИП приравнены к вкладам физических лиц. Соответственно, на них распространяется действие системы страхования вкладов. В случае отзыва у обслуживающего банка лицензии, предприниматель может вернуть по этой программе сумму до 1,4 миллиона рублей. Подать заявление на возврат средств можно через 14 дней после отзыва банковской лицензии.

Удобство обслуживания

Это еще один важный критерий, как выбрать банк для открытия счёта ИП. Удобство расчётного обслуживания определяет ваш комфорт при взаимодействии с банком. Но это ещё не всё. От этого параметра часто может зависеть скорость проведения банковских операций, а это уже напрямую влияет на эффективность бизнеса. Кроме этого, неудобная работа со счётом может стать причиной частых ошибок при оформлении платежей, что чревато дополнительными потерями.

К основным параметрам, позволяющим оценить удобство банка для расчётно-кассового обслуживания индивидуального предпринимателя, можно отнести такие основные критерии:

- удобство использования интернет-банка и мобильного банковского приложения. Такие сервисы есть практически у всех финучреждений, однако степень их комфортности может быть разной. Оцените, насколько понятен интерфейс, как быстро работает приложение, насколько легко найти нужную информацию или раздел. Важно, чтобы сервис был удобным по вашей субъективной оценке;

- наличие и количество отделений в вашем городе. С активным переходом банков в онлайн число отделений постоянно сокращается. Однако многим предпринимателям важно иметь непосредственную обратную связь с банковским учреждением. К тому же, некоторые операции можно оформить только в отделении;

- расположение отделений, банкоматов, терминалов самообслуживания. Тут всё просто: удобнее всего, если они будут расположены рядом с домом, офисом, магазином или другим местом ведения деятельности предпринимателя;

- отношение к клиенту. Сотрудники в отделениях и работники поддержки в онлайн-сервисах должны оперативно, вежливо и профессионально помогать в решении всех возникающих вопросов. Хорошо, если есть доступ 24 часа в сутки.

Наличие отделений банка в шаговой доступности

Перед открытием расчётного банковского счёта проверьте регламент обработки платежей. Большинство финучреждений проводят платежи только в течение стандартного банковского дня. Однако в некоторых банках доступно почти круглосуточное проведение расчётных операций.

Стоимость обслуживания

Для большинства ИП, оценивающих, в каких банках лучше завести расчётный счёт, это один из главных критериев. Понятно, что стоимость обслуживания определяет уровень расходов на содержание расчётного счёта.

Стоимость расчётно-кассового обслуживания (РКО) состоит из следующих элементов:

- плата за открытие счёта;

- ежемесячное абонентское обслуживание;

- комиссии за осуществление переводов юридическим лицам;

- комиссия за осуществление переводов физическим лицам;

- внесение на счёт наличных средств через кассу банка или через терминалы самообслуживания;

- снятие со счёта наличных средств через кассу или банкоматы.

Все эти критерии включаются в тариф РКО для ИП. Чтобы выбрать оптимальный банк по стоимости обслуживания, сравните подробную информацию о действующих тарифах на официальных сайтах банков.

Подробнее остановимся на каждом из тарифов РКО.

Плата за открытие счёта

Размер платы зависит от тарифной политики финансового учреждения, где вы обслуживаетесь. Часто банки предлагают бесплатное открытие счёта. Однако, как это часто бывает в банковской сфере, за таким предложением могут стоять скрытые платежи. Могут взиматься дополнительные комиссии, например, за оформление карточки с образцами подписей уполномоченных лиц. Также при заключении договора на РКО могут навязываться дополнительные услуги. Например, в Сбербанке счёт открывается бесплатно, но часто предпринимателям предлагают застраховать бизнес-карту.

Абонентская плата

Этот вид комиссии применяет абсолютное большинство банков, обслуживающих индивидуальных предпринимателей. Размер абонентской платы обязательно указывается в тарифном плане. Комиссия, как правило, вносится ежемесячно. Её размер может быть фиксированным или зависеть от количества операций, проведенных по счёту в течение месяца.

В некоторых финансовых учреждениях абонентская плата не взимается, если за месяц не было проведено ни одной операции. Например, такие условия предлагает Альфа Банк и Сбербанк. Может быть и другой вариант — абонентская плата не взимается при поддержании определённой месячной суммы оборотов на счёте.

Низкую абонентскую плату или её отсутствие банк может компенсировать за счёт завышенных комиссий по другим услугам, например, по снятию наличных денег или за безналичные переводы. Поэтому тарифы всегда надо сравнивать в комплексе.

Комиссии за осуществление переводов юридическим лицам

Размер комиссии часто зависит от типа платежа. Обычно их транзакции в пользу юридических лиц делят на три категории:

- платежи внутри банка;

- межбанковские платежи;

- операции по бумажным платёжным поручениям.

Внутрибанковские операции в большинстве случаев проводятся бесплатно или за минимальную плату. Поэтому целесообразно будет завести расчётный счет в банке, в котором обслуживаются ваши постоянные контрагенты.

Если же вам нужно перевести деньги контрагенту со счётом в другом банке, то это будет платной услугой. При этом зачастую в тарифах для ИП предусматривается возможность бесплатного проведения до 3-5 межбанковских транзакций в месяц.

Платежи по бумажным платёжкам можно назвать изживающим себя видом банковских услуг, но они применяются и сегодня. Обычно на такие операции действует более высокая комиссия — от нескольких сотен до нескольких тысяч рублей за одно перечислени.

Индивидуальные предприниматели при тарификации переводов с расчётного счёта большинством банков рассматриваются также как юридические лица. Учитывайте это при оценке банковских комиссий.

Комиссия за осуществление переводов физическим лицам

Перечисление денег в пользу получателей-физлиц обычно тарифицируется по лимитам в зависимости от объёма переводов в месяц. Обычно речь идет о выплате заработной платы. Минимальной будет комиссия при переводах в рамках зарплатного проекта. Кроме этого, такие перечисления не включаются в общий лимит.

Например, если вы перевели на карты работников по зарплатному проекту 200 000 рублей, а потом выплатили 20 000 рублей по договору гражданско-правового характера, то комиссия будет рассчитываться исходя из лимита от 0 до 50 000 рублей в месяц.

Переводы для физлиц многие банки также разделяют на внутрибанковские и межбанковские. Больше будет комиссия по платежам второй категории.

Внесение на счёт наличных средств

Для значительной части предпринимателей, работающих в сфере розничной торговли и услуг населению, приоритетным методом приема оплаты являются наличные. При этом выручку приходится регулярно сдавать в банк. За пополнение счёта всегда взимается определенная плата, которая рассчитывается в процентах от вносимой суммы. Если вы работаете с большими объёмами наличности, обязательно сравните эти комиссии в разных банках.

Кроме того, банк может предлагать услугу инкассации за дополнительную плату.

Снятие со счёта наличных средств

Предпринимателю периодически приходится снимать наличность со своего расчётного счёта или привязанной к нему бизнес-карты. За такое снятие большинством банков взимается отдельная комиссия. Часто обналичивание через кассу обходится дешевле, чем получение наличности в банкомате.

Дополнительные услуги

Выбирая банк для РКО, обратите внимание на дополнительные услуги, которые предлагаются финучреждением для предпринимателей. Перечень таких услуг может быть довольно широким и включать в том числе:

- помощь банка в регистрации ИП;

- ведение онлайн-бухгалтерии и сервиса по сдаче отчётности;

- льготное кредитование предпринимателей, которые обслуживаются по программе РКО.

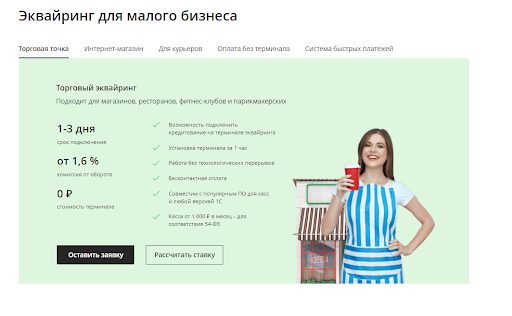

- эквайринг — операции по зачислению денежных средств с банковских карт на счёт через терминалы;

- предоставление дополнительных бонусов и скидок от партнёров банка и т.д.

Регламент блокировки расчётных счетов

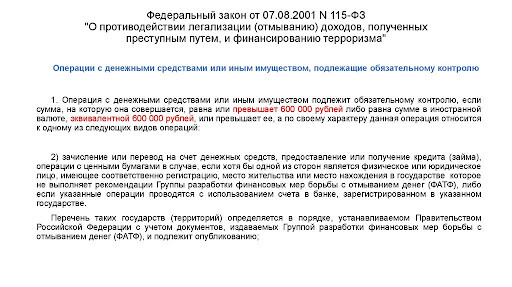

Всё чаще ИП и организации сталкиваются с блокировкой счетов банками. Это происходит в рамках исполнения закона 115-ФЗ, который направлен на борьбу с отмыванием денег и финансированием терроризма. При подозрительных клиентских операциях финучреждение обязано заблокировать счёт и провести тщательную проверку транзакций по нему.

Нарушение этого требования грозит отзывом банковской лицензии. Поэтому блокировку применяют все банки. К сожалению, с подобной проблемой часто сталкиваются предприниматели, ведущие абсолютно легальную деятельность. Их операции могут вызвать подозрение банка по формальным признакам. В результате финансовые операции и деньги на счёте оказываются замороженными, а для разблокировки потребуется время. Это может нанести ощутимый ущерб бизнесу.

Банки обязаны блокировать счета, но многие из них сегодня предлагают клиентам-предпринимателям специальные сервисы, которые помогают избежать рисков блокировки. Например, клиенту может быть предложен персональный комплаенс-ассистент, который помогает с правильным оформлением операций в соответствии с положениями 115-ФЗ. У других банков действуют веб-сервисы, с помощью которых можно контролировать свои и операции. Это позволяет вовремя обнаружить риск того, что транзакция может быть расценена банком как подозрительная или сомнительная.

Бесплатная консультация по регистрации бизнеса

Перезвоним и расскажем, как выгоднее и проще оформить

Как открыть расчетный счет для ИП

Время прочтения: 4 минуты

Российское законодательство не запрещает индивидуальному предпринимателю (ИП) работать без расчетного счета, но с ним вести бизнес гораздо проще. Открытие расчетного счет (РС) дает ряд преимуществ, например, с ним предприниматель может:

- заключать договоры на сумму от 100 000 ₽

- выплачивать зарплаты сотрудникам на карты

- оплачивать штрафы и налоговые взносы без комиссии

- принимать безналичную оплату от клиентов

- составлять договоры на безналичный расчет с партнерами

- участвовать в тендерах.

Средства с расчетного счета индивидуальный предприниматель в любой момент может перевести на личный счет или карту, открытые на его имя, как на физическое лицо.

В банке ВТБ, например, такие переводы осуществляются без комиссии. При переводах другим физлицам действует бесплатный лимит до 150 000 ₽ в месяц, в рамках пакетов услуг эта опция доступна в тарифах «Самое важное», «Всё включено» и «Большие обороты».

Владелец бизнеса при открытии расчетного счета получает не только выгоду, но спокойствие, так как может осуществлять контроль движения средств на всех этапах.

До посещения банка предприниматель определяет, какие задачи для него первостепенны, какие вопросы он планирует решить с помощью РС. Опираясь на сделанные выводы, проще подобрать финансовое учреждение под свои запросы. Важно выделить четыре момента:

- Если операций с наличными немного, предприниматель должен обратить внимание на сервисы, предлагаемые для работы с безналичными платежами. Лучше выбрать банк, который может обеспечить доступ к личному кабинету с любого устройства, а также полноценную функциональность.

- Стоимость обслуживания РС для ИП, наличие дополнительных комиссий. Вопрос болезненный, учитывая высокую конкуренцию банков по услугам для бизнеса, а также риски в нынешних условиях. Важно детально изучить нюансы банковских тарифов, чтобы подобрать наиболее выгодный вариант и сэкономить деньги на обслуживании счета. Комиссии обычно взимаются за снятие и внесение наличных, за переводы в другие банки и физическим лицам. Иногда более дорогой тариф с фиксированным пакетом платежей оказывается более выгодным.

- Спектр предлагаемых операций. Базовые операции по счетам ИП у всех банков одинаковы. Поэтому стоит обратить внимание на дополнительные продукты и сервисы, которые принесут реальную пользу ИП, например, обслуживание бизнес-карт.

- Отношения банка и ИП, не связанные с РКО. Решившись открыть расчетный счет, можно претендовать на некоторые другие привилегии, которые предлагает банк и его партнеры, предоставляющие специальные условия в рамках партнерской программы. Например, это сервисы, которые помогут оптимизировать предпринимательскую деятельность: упростят расчет налогов и подачу налоговой отчетности, облегчат бухгалтерский учет, обеспечат юридическую поддержку. Открывая расчетный счет, всегда запрашивайте подобные предложения.

Расставив приоритеты, можно приступать к выбору банка. Параллельно следует подготовить нужные документы.

Подготовка необходимой документации

Перечень документов, которые нужны для открытия расчетного счета ИП, во всех банках примерно одинаковый. Их список можно для собственного спокойствия уточнить в ближайшем офисе выбранного банка, на ваши вопросы также ответят и по телефону. Как правило, при себе надо иметь:

- Оригинал паспорта. Чтобы открыть РС, потребуется также копия всех страниц, но банки предпочитают снимать копии прямо в офисе, и делать их заранее не потребуется. Желательно уточнить этот момент перед визитом в банк.

- Лицензию, если она выдана ИП.

Банки иногда запрашивают расширенный список документов, например, если при оформлении возникают дополнительные вопросы. Информацию о порядке предоставления документов на открытие расчетного счета для ИП банк всегда размещает на сайте.

Подача заявки на открытие расчетного счета для ИП

Регламент открытия РС в каждом банке свой, поэтому предусмотрительный предприниматель перед походом в офис позвонит для уточнения всех вопросов. Некоторые банки предлагают пройти оформление заявки дистанционно на официальном сайте.

Оставив заявку, ИП получает возможность получить предварительную консультацию по документам и задать вопросы, выбрав место встречи. Как правило, банковский сотрудник может подъехать в офис, коворкинг или кафе. Это удобная возможность для предпринимателя не отрываться от текущих дел, а пройти процедуру в комфортном режиме, без затрат времени на дорогу и ожидание в очередях.

Документы заполняются и подписываются в офисе или на выездной встрече. Открытие РС онлайн даже крупными банками невозможно по законодательству, так как необходимо физическое подтверждение личности ИП. Таким образом, личное присутствие при подаче заявления обязательно. Чтобы открыть расчетный счет, потребуется заполнить основные документы:

- Заявление на открытие РС. Заполняется заявление по форме банка.

- Анкета клиента. Обычно заполняется сотрудником банка в электронном виде, а бизнесмену остается только проверить данные и расписаться в распечатанном экземпляре.

Документов может оказаться больше в случае одновременного подключения дополнительных услуг. Также совместить процедуру открытия РС можно с регистрацией ИП. Если вы только планируете начать работать – это удобное решение для старта бизнеса.

Сколько ждать ответа банка

Процедура открытия расчетного счета в банке происходит быстро, обычно все бывает готово в течение рабочего дня, максимум суток. Поэтому уже на следующий день ИП может пользоваться РС, производить первые платежи, а также получать оплату от клиентов и контрагентов.

Например, в ВТБ система максимально оптимизирована, что позволит предпринимателю уже через двадцать минут выйти из офиса с открытым счетом, а при встрече с сотрудником банка вне отделения счет будет открыт на следующий рабочий день.

Сколько расчетных счетов может открыть ИП

Индивидуальному предпринимателю для работы достаточно открыть один расчетный счет. Но, если у предпринимателя специфический бизнес и он хочет отслеживать результаты каждого направления по отдельности, он вправе работать с несколькими РС.

Еще одним поводом завести несколько расчетных счетов служит использование различных валют в деятельности ИП. Поскольку в нашей стране действует правило, что по каждому счету возможны расчеты в единственной валюте, придется открыть дополнительные валютные счета, чтобы работать с другими системами денежных единиц.

Как пользоваться расчетным счетом

Открывая РС, желательно сразу побеспокоиться о подключении дополнительных сервисов, которые облегчат работу. В первую очередь речь идет о дистанционном банковском обслуживании — интернет-банкинге, мобильном банке и прочем.

С ДБО предприниматель упрощает свою деятельность, получая доступ к средствам и контролю над ними в удаленном режиме

Расчетный счет служит для таких операций, как:

- Деньги (выручка, платежи от партнеров, контрагентов и другие доходы) попадают на счет путем внесения наличными. Они вносятся через кассу банка или банкоматы. Также пополнить счет можно безналичным переводом.

- Операция производится через банковскую кассу или банкомат (если это предусмотрено договором), может включать комиссию.

- Получение средств безналичным способом из внешних источников. Сюда относят платежи за товары и услуги, эквайринг, поступление денег по договорам и т.д.

- Платежи и переводы различного назначения — подрядчикам, партнерам, оплата аренды и сопутствующих платежей, а также перечисление налогов и сборов.

- Формирование выписок, отчетов для налоговых органов, а также других госструктур, у которых есть право на проверку ИП.

- Начисление и выплата зарплаты сотрудникам на банковские карты.

Операций может быть больше или меньше в зависимости от потребностей ИП, используемого режима налогообложения.

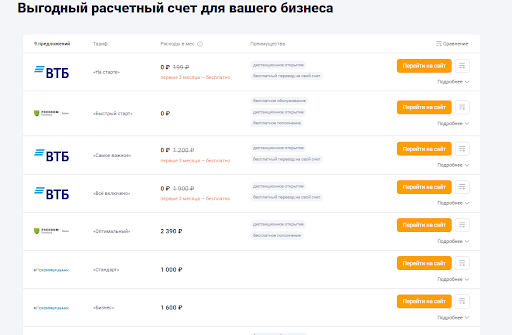

Где выгоднее РКО для бизнеса

Чтобы облегчить предпринимателям поиск приемлемого варианта, ВТБ собрали в единую таблицу все тарифы банка на открытие и обслуживание расчетного счета для ИП в 2023 году.

Тарифы расчетного счета для ИП

Откройте счёт для ИП в банке ВТБ

Оставьте заявку прямо сейчас

Оставьте номер телефона и мы проконсультируем вас в ближайшее время

Оформить расчетный счет для ИП

Счёт в банке – давно уже не показатель благосостояния владельца, а просто удобный инструмент оплаты. Платёжная пластиковая карта сейчас есть практически у каждого второго, а к ней, в свою очередь, привязан банковский счёт. Нужен ли ИП расчётный счёт или он вправе вести платежи через личный?

Вопрос далеко не праздный. Если счёт предназначен для частных целей, то банк начисляет на эти деньги проценты, а за операции на расчётном счёте приходится платить клиенту. Конечно, дополнительные расходы нести не хотелось бы. В этой статье мы ответим на частые вопросы наших пользователей:

- можно ли ИП работать без открытия счёта в банке;

- имеет ли право предприниматель указать свой личный счёт для расчётов в бизнесе;

- обязан ли ИП открывать расчётный счёт специально в предпринимательских целях;

- какие возможны последствия, если не открывать расчётный счёт, а проводить бизнес-платежи через личный;

- обязательно ли оплачивать налоги и страховые взносы безналичным путём.

Зачем открывать расчётный счёт

Может ли ИП работать без расчётного счёта? Да, если вы соблюдаете лимит наличных платежей (не более 100 тысяч рублей) в рамках одного договора с другим предпринимателем или юридическим лицом. При расчётах с работниками и обычными физическими лицами лимит законом не установлен.

Например, предприниматель арендовал у коммерческой организации офис. Арендная плата в месяц составляет 10 тысяч рублей, срок аренды – 11 месяцев, значит, общая сумма по договору равна 110 тысяч рублей. Это превышает возможный лимит, поэтому платежи должны идти через банк.

Важно: юридическим лицам открывать расчётный счёт в банке придётся в любом случае. Причина в том, что организация вправе перечислить налоги только безналичным путем. Для ИП такого требования нет, физическое лицо может рассчитаться с бюджетом как наличными, так и платёжным поручением.

В принципе, если лимит наличных расчётов с другими предпринимателями и организациями соблюдён, то можно не открывать расчётный счёт в банке. Вопрос в другом – насколько это удобно? Расплатиться наличными с партнёром можно в его бухгалтерии или в банке по квитанции. Если ИП не открывает расчётный счёт, то придётся терять время на дорогу и очереди.

Кроме того, при ведении операций с наличностью надо следовать правилам кассовой дисциплины, которые, хоть и допускают для ИП упрощённый порядок, но довольно противоречивы. Наконец, существует проблема безопасности наличных платежей и сохранности денег. Получается, что хотя для ИП расчётный счёт не обязателен, на практике оказывается, что обойтись без банковских платежей трудно.

О том, можно ли тратить на личные нужды деньги с расчётного счёта напрямую, не переводя их на карту физлица читайте здесь.

Какие будут последствия, если пользоваться личным счётом в бизнесе

Может ли ИП использовать свой личный счёт в бизнесе? До 2014 года в статье 23 НК РФ был пункт, который прямо запрещал использование текущего счёта физического лица для предпринимательской деятельности. Сейчас это положение Налогового кодекса утратило силу, но по факту запрет продолжает действовать, а ИП не может пользоваться личным счётом в бизнесе. Почему?

- Инструкция ЦБ № 153-И, которая действует в 2023 году, запрещает совершать по текущим счетам операции, связанные с бизнесом или частной практикой. Банк может просто отказаться проводить транзакции, если посчитает, что постоянные денежные поступления связаны с предпринимательской деятельностью.

- Если вы получаете крупные суммы денег, как обычное физическое лицо, а не как ИП, то будьте готовы к вопросам службы безопасности банка об источнике этих средств. В рамках борьбы с финансированием терроризма и отмыванием нелегальных доходов банк вправе прекратить подозрительные операции.

- Ваши партнёры по бизнесу могут отказаться переводить оплату на текущий счёт физического лица в банке. Причина в том, что ИФНС в таких случаях считает их налоговыми агентами и обязывает удерживать с переведенных сумм 13% подоходного налога и перечислять налог в бюджет.

- Основанием безналичных расчётов для ваших контрагентов является заключённый с предпринимателем договор. Если же перечислять суммы по такому договору на текущий счёт, а не на расчётный счёт для ИП, то расходы по сделке будет трудно обосновать перед налоговиками.

- Налоговые органы будут пытаться обложить налогом не только доходы, поступающие на личный счёт от бизнеса, но и другие собственные средства физического лица, не связанные с предпринимательством.

- На режимах ОСНО, УСН Доходы минус расходы, ЕСХН индивидуальный предприниматель должен подтверждать затраты, связанные с бизнесом. При оплате расходов с текущего счёта физического лица налоговая инспекция не примет их для уменьшения налоговой базы. В результате, вам придётся расстаться с большей суммой при уплате налогов.

Подведем итоги. Ответ на главный вопрос статьи: «Можно ли ИП работать без открытия расчётного счёта», — положительный. А вот нужен ли ИП расчётный счёт, решайте сами. Проводя только наличные платежи или пользуясь личным счётом физлица, вы во многом себя ограничиваете:

- не можете проводить онлайн-платежи в любое время и месте, где есть интернет;

- не позволяете своим покупателям и клиентам расплатиться картой или платёжным поручением;

- рискуете оказаться под подозрением у банка в отмывании нелегальных доходов;

- попадаете под дополнительное налогообложение доходов, не связанных с бизнесом;

- сужаете круг бизнес-партнёров, большинство из которых работают по безналу;

- несёте риски, связанные с хранением наличности.

А ведь цена вопроса не так уж велика. Ежемесячная оплата за ведение счёта и онлайн-банкинг составит чуть больше 1000 рублей, в зависимости от выбранного тарифа.

Расчетный счет для ИП в банке Открытие

Чтобы индивидуальному предпринимателю в 2023 году осуществлять безналичные платежи, необходим расчетный счет. ИП-гражданин России может получить счет в банке Открытие, предоставив лишь паспорт.

Открыть расчетный счет можно как только зарегистрированному предпринимателю, так и уже действующему. В банке Открытие это можно сделать онлайн, даже не выходя из дома.

Документы для открытия расчетного счета ИП в банке Открытие

Чтобы ИП получить расчетный счет в банке Открытие, достаточно предоставить лишь оригинал паспорта.

Если предприниматель дает право на распоряжение средствами на счете другому лицу, то также нужны:

- доверенность/документ о назначении на должность данного лица

- паспорт распорядителя по счету

Могут понадобиться и иные документы.

Процедура открытия расчетного счета для ИП

Если вы обратитесь за помощью в подготовке документов для регистрации в качестве индивидуального предпринимателя к нашему бесплатному онлайн-сервису, то получите полный пакет документов, составленных с учетом требований закона и ФНС. Также в банке Открытие для вас будет открыт расчетный счет на выгодных условиях, которым вы сможете пользоваться сразу после постановки на учет, без визита в отделение.

Если ИП уже действует, то вы можете открыть расчетный счет в банке Открытие онлайн и получить реквизиты в тот же день!

Уведомлять какие-либо ведомства об открытии счета в банке вы не должны. Эта обязанность возлагается на сам банк.

Откройте счет действующему ИП или зарегистрируйте ИП онлайн.

С помощью бесплатного онлайн-сервиса вы сможете зарегистрировать ИП онлайн и получить счет в банке Открытие на выгодных условиях сразу после регистрации в налоговой.

У вас уже есть ИП? Откройте расчетный счет без визита в банк и получите реквизиты в тот же день!

Дополнительная информация

Услуги по открытию и обслуживанию расчётного счёта (далее — р/с) предоставляет ПАО Сбербанк (117312, г. Москва, ул. Вавилова, д.19, ОГРН 1027700132195). Пакет услуг расчётно-кассового обслуживания счетов в рублях «Только для ИП» (далее — ПУ) Сбербанка доступен за 1 ₽ в течение первого месяца с даты открытия расчётного счёта индивидуальным предпринимателям (ИП), не имеющим действующего р/с, спецсчёта или счёта в иностранной валюте в ПАО Сбербанк на момент оформления ПУ, а также закрывшим р/с не менее 6 мес. назад. Предложение действует на 1 р/c, открытый в рамках ПУ, на территории РФ. Далее стоимость обслуживания ПУ — 590 ₽/мес. Для ИП, не соответствующих вышеуказанным критериям, обслуживание ПУ с даты его подключения — 590 ₽/мес.Для активации ПУ необходимо произвести его авансовую оплату. В ПУ включено: открытие и ведение 1 счёта в рублях; использование мобильного и интернет-банка «СберБизнес» (0+, необходим доступ в интернет); неограниченное количество платежей через интернет-банк «СберБизнес» на счета ЮЛ и ИП внутри Сбербанка, 6 платежей с р/c в месяц через интернет-банк «СберБизнес» на счета ЮЛ и ИП, открытые в других банках, далее — 100 ₽ за платёж; переводы на счета физлиц: без комиссии — до 500 000 ₽ в месяц включительно, 1,7% от суммы переводов в мес. от 500 000 ₽ до 1,5 млн ₽, 3,5% — от 1,5 млн ₽ до 5 млн ₽, 4% — свыше 5 млн ₽; приём и зачисление наличных на р/с через устройства самообслуживания и по бизнес-карте: без комиссии — до 100 000 ₽ в месяц включительно, далее от 0,2% от суммы в зависимости от региона; пользование небанковскими сервисами: «Бухгалтерия для ИП», «Работа.ру», «Юрист для бизнеса», «Электронный документооборот»; выпуск и ежегодное обслуживание дебетовой бизнес-карты без пластикового носителя; информирование об операциях поступления и/или списания средств по р/с — 199 ₽/мес., смс-информирование по операциям, совершённым с использованием бизнес-карты — 60 ₽/мес. За пользование услугами, не входящими в ПУ, взимается дополнительная плата.Подробнее об условиях подключения ПУ «Только для ИП», тарифах и ограничениях — на сайте или по телефону: 0321 (для моб.), 8-800-555-5-777 (для гор. телефонов).Согласно исследованию Brand Health Traсker (регулярное исследование позиций бренда «Здоровье бренда»), Kantar TNS (Кантар ТНС), 59% представителей малого и микробизнеса России пользуются продуктами СберБизнес по данным на 31.12.2021 г.ПАО Сбербанк. Генеральная лицензия Банка России №1481 от 11.08.2015.

Открытие счёта онлайн% на остаток по счетуПодключение 0 ₽Бизнес-карта 0 ₽

На старте (12 мес.)

Бонусы для клиентовОткрытие счёта онлайнПодключение 0 ₽Бизнес-карта 0 ₽

% на остаток по счетуОткрытие счёта онлайнПодключение 0 ₽Бизнес-карта 0 ₽

Открытие счёта онлайнБесплатное обслуживание счетаПодключение 0 ₽Бизнес-карта 0 ₽

Оптимальный (для ИП)

Открытие счёта онлайнПодключение 0 ₽Дистанционное банковское обслуживание

бонусы для клиентовОткрытие счёта онлайнПодключение 0 ₽Дистанционное банковское обслуживание

Уральский Банк реконструкции и развития

Открытие счёта онлайнБесплатное обслуживание счетаДистанционное банковское обслуживание

Открытие счёта онлайнДистанционное банковское обслуживание

Тариф «Большие обороты»

Тариф «На старте» (12 мес.)

Увеличьте ваши шансы, мы поможем найти самое выгодное предложение, отправьте заявку на получение расчетно — кассового обслуживания

Название организации или ИНН

Как выбрать банк?

При выборе банковской организации для открытия счета индивидуальному предпринимателю следует обращать внимание на такие критерии:

- финансовое состояние. ИП должен быть уверен в сохранности собственных средств, которые находятся на счетах кредитной организации;

- стоимость осуществления расчетно-кассового обслуживания. Как и при выборе любого другого товара или услуги, экономический фактор имеет определяющее значение;

- качество и количество услуг дистанционного банковского обслуживания. Сегодня значительная часть операций выполняется с использованием интернета, что удобно и выгодно для клиентов. При этом не важно, речь идет о физическом лице или ООО;

- число отделений банка и банкоматов, а также их расположение. Решение некоторых вопросов требует личного присутствия, поэтому наличие офиса финансового учреждения вблизи места работы ИП выступает серьезным аргументом в пользу этого банка;

- условия сотрудничества с кредитной организацией. Помимо хороших расценок за оказываемые услуги, банк может начислять проценты на остаток по счету, вводить льготную процентную ставку при кредитовании клиентов и предлагать другие выгодные варианты совместной работы.

Сравнение тарифов банков

В число ключевых критериев, которые помогают выбрать подходящий для сотрудничества банк, входит величина тарифов за РКО. Принимая решение, где выгоднее открыть счет для ИП, следует не только сравнивать расценки на отдельные виды банковских услуг, но и рассматривать финансовую составляющую вопроса в целом.

В число наиболее выгодных и привлекательных коммерческих предложений на ведение РКО входят услуги таких банков:

- Сбербанк. Лидер банковского сектора страны открывает расчетный счет ИП бесплатно. Однако, за выполнение некоторых сопутствующих мероприятий, например, заверение карточки с образцами подписей и печатей, заплатить все-таки придется. Стоимость месячного обслуживания составляет 690 рублей для пакета услуг «Удачный сезон»;

- Модульбанк. Популярный среди предпринимателей банк, большую часть обслуживания осуществляющий дистанционно. Открытие счета производится бесплатно. Плата за месячное обслуживание составляет 690 рублей, также банк установил тарифы за проведение каждой операции, например, перевод на счета других банков стоит 19 руб. для пользователей пакета услуг Оптимальный;

- Банк Точка. Еще одна финансовая организация, которая открывает счет для ИП бесплатно. При этом величина тарифа за месячный пакет РКО под названием Начало составляет всего 700 рублей. Он включает в себя несколько бесплатных платежей и выполнение ряда других финансовых операций;

- Банк Тинькофф. Один из самых известных банков открывает счет ИП бесплатно. Более того, два первых месяца за обслуживание также не взимается плата, после чего стоимость РКО составляет 490 руб./мес. На остатки по счету начисляется до 4% в год;

- Альфа-Банк. Предлагает пакет банковских услуг Просто 1%. Согласно его условиям, открытие счета осуществляется бесплатно, месячное обслуживание обойдется клиенту в 0 рублей, но придется заплатить 1% от поступлений.

Как открыть расчетный счет для ИП?

Сегодня большая часть серьезных банков предоставляют возможность подать заявку на открытие счета в режиме онлайн. Но для подписания договора на РКО все равно обязательно требуется посетить офис финансовой организации. Это не потребует много времени, так как все необходимые документы уже будут готовы.

Для того, чтобы открыть счет, ИП должен предоставить стандартный пакет документации, в который входят: паспорт предпринимателя, свидетельства о постановке на учет и регистрации, данные о лицах, которые будут выполнять финансовые операции по счету и т.д. После заключения договора на РКО банк самостоятельно извещает все заинтересованные фискальные органы об этом, направляя им уведомления об открытии ИП расчетного счета.