Договор купли-продажи квартиры по ипотеке Сбербанка с занижением • Шаг 8 Страховка покупки

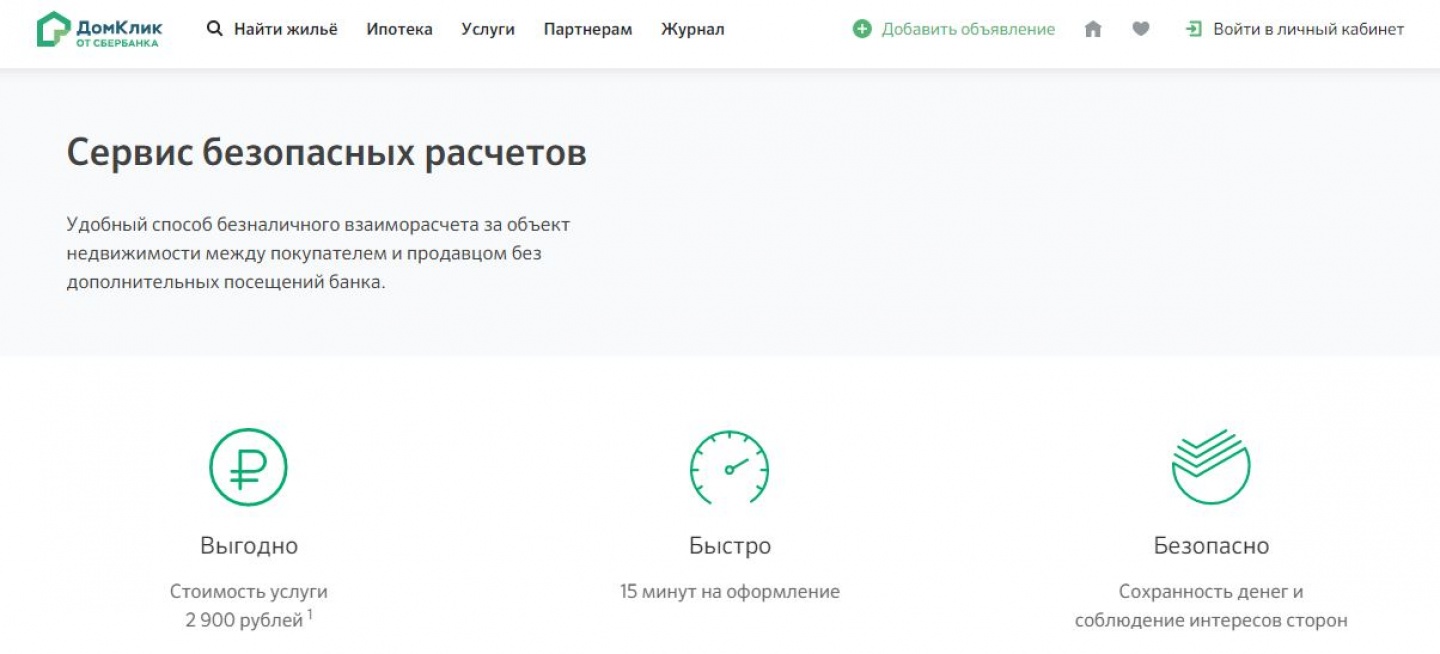

В апреле 2017 года Сбербанк запустил новую услугу – Сервис безопасных расчетов.

Для чего нужен сервис

Как следует из названия, этот сервис обеспечивает безопасность при расчете между сторонами договора при купле-продаже недвижимости. Оплата по сделке проходит в безналичной форме.

В первый год работы Сервиса не все сотрудники банка понимали нюансы процедуры, следовательно, не могли их объяснить своим клиентам. Кроме этого, затягивались сроки выплаты и проверки документов. Но на данный момент почти во всех отделениях «Сбербанка» этот сервис работает в нормальном режиме.

Принцип работы сервиса

Принцип работы Сервиса безопасных расчетов заключается в следующем:

- покупатель и продавец обращаются в «Центр ипотечного кредитования Сбербанка»;

- стороны сделки предоставляют документы и заключают договор оказания услуг «Сервис безопасных расчетов»;

- покупатель переводит денежную сумму на отдельный счет;

- при поступлении в Центр недвижимости Сбербанка сведений о регистрации сделки деньги перечисляются продавцу.

Преимущества для сторон сделки

Этот способ расчета поможет избежать негативных последствий заключения договора с недобросовестной стороной. Воспользовавшись таким способом, продавец не сможет забрать себе деньги и уклониться от регистрации перехода права, а покупатель будет лишен возможности не выплатить стоимость объекта.

Другой вопрос безопасности – большое количество наличных средств. Нужно один раз внести деньги на счет в безналичной или наличной форме. Дальнейший расчет с продавцом будет произведен переводом средств по реквизитам.

Посетить банк нужно один раз – для подписания договора. Центр недвижимости Сбербанка запрашивает сведения о регистрации права на недвижимость из Росреестра самостоятельно. По желанию сторон Росреестр сам может предоставить в банк сведения о регистрации.

Преимущества для продавца:

- Не нужно использовать наличные средства. Деньги будут переведены по указанным в договоре реквизитам.

- Покупатель не сможет в одностороннем порядке снять деньги со счета. Таким образом, продавец не будет беспокоиться о том, что в период регистрации сделки в Росреестре покупатель сможет забрать деньги и получить зарегистрированный объект недвижимости.

Преимущества для покупателя:

- Покупатель вносит деньги на специальный счет и не беспокоится об их сохранности.

- Деньги не будут перечислены на счет продавца, пока не будет зарегистрирован переход права.

- Если сделка все-таки не состоится, деньги будут возвращены покупателю в полном объеме.

Особенности использования сервиса при неполной сумме в договоре

На указании неполной суммы в договоре купли-продажи недвижимости могут настаивать обе стороны. В первом случае продавец предложит такой вариант, если хочет сэкономить на оплате налогов. Во втором случае покупатель хочет избежать «лишних вопросов» к себе. То есть его доход, отражаемый в справках, не позволяет приобрести дорогую недвижимость. А в случае приобретения появится вопрос, на какие средства была приобретена такая недвижимость.

В целом эксперты не рекомендуют занижать стоимость недвижимости. Потому что при обращении в суд будет сложно доказать реальную стоимость объекта. Такой вариант возможен, если стороны уверены в добросовестности друг друга.

Сервис безопасных расчетов Сбербанка позволяет провести сделку при указании неполной стоимости объекта недвижимости. Главное, указать эту стоимость в договоре. Тогда и вся сделка с использованием этого Сервиса пройдет в «общем порядке».

Стоимость

Банк берет за свои услуги 2 тысячи рублей. Кто именно оплатит стоимость этих услуг, стороны должны обговорить самостоятельно. Можно поделить эти расходы пополам либо какая-то из сторон возьмет оплату полностью на себя.

https://youtube.com/watch?v=480ARNKvTQU%3Ffeature%3Doembed

Преимущества «ДомКлик»

На рынке ипотечного кредитования России Сбербанку нет равных. По информации агентства Русипотека, только за промежуток январь-апрель 2018 года здесь выдано 454 726 млн руб. целевых займов на покупку недвижимости. Объём в разы превышает показатели ближайших конкурентов. Как видите, россияне предпочитают брать долгосрочные кредиты в надёжных банках с государственным участием.

В 2017 году Сбербанк сделал очередной шаг навстречу заёмщикам – запустил сервис «ДомКлик».

Портал максимально упрощает покупку квартиры с помощью ипотечного кредита.

Пользователь получает возможность в режиме онлайн:

- Подобрать недвижимость на сайте «ДомКлик». Причём как на первичном, так и на вторичном рынке.

- Зарегистрировать недвижимость в Росреестре.

И не только. В этой статье будем разбирать одну из услуг сервиса ДомКлик – «Сервис безопасных расчётов».

Особенности безопасных расчётов Сбербанка

Услуга позиционируется как удобный способ безналичного расчёта между покупателем и продавцом недвижимости без дополнительных посещений банка.

- Стоимость – 2000 руб. независимо от суммы сделки.

- Срок оформления – 15 минут.

- Срок предоставления услуги – около 7 дней (1 сутки с момента подтверждения регистрации сделки в Росреестре).

Эта опция призвана заменить традиционные схемы безопасных расчётов: передачу денег у нотариуса, банковскую ячейку, аккредитив и другие. И на это есть все шансы.

Безопасные расчёты Сбербанка отличаются высокой степенью надёжности и простотой оформления при относительно низкой стоимости.

Технически взаиморасчёты происходят по следующей схеме:

- покупатель переводит деньги на специальный счёт Сбербанка;

- деньги хранятся до регистрации сделки в Росреестре;

- после подтверждения перехода прав собственности деньги зачисляются на счёт продавца;

- покупатель и продавец получают уведомления о том, что сделка состоялась.

Для продавца недвижимости такая система удобнее тем, что не нужно иметь дело с наличными. А значит, отсутствует риск кражи или потери денег. Вместо этого достаточно указать реквизиты банковского счёта, а потом в любое время воспользоваться деньгами.

Для покупателя – это гарантия, что в случае отмены сделки деньги вернутся на его счёт в полном объёме. Также стоит отметить, что использование безопасных расчётов позволяет покупателю и продавцу не волноваться за личную безопасность при передаче средств.

Такой услугой могут воспользоваться не только ипотечные клиенты Сбербанка. Сервис доступен для всех желающих и практически для каждого типа недвижимости:

- квартиры на первичном рынке;

- квартиры и комнаты на вторичном рынке;

- коммерческой недвижимости и машино-мест (только для неипотечных сделок на первичном рынке).

Всё ли так гладко

Несмотря на преимущества, сервис безопасных расчётов Сбербанка ещё не завоевал всеобщего доверия. К примеру, на форумах профессиональных агентов по недвижимости нет единого мнения об этой услуге. Кто-то охотно рекомендует её клиентам, а кто-то усматривает навязанную опцию. Основные аргументы противников безопасных расчётов:

- Затягивание сроков перевода средств со стороны Сбербанка. Случались ситуации, когда расчёты проходили в течение месяца. И многие усматривают в этом нечистую игру банка и попытку заработать на деньгах заёмщиков, пустив их в оборот. С другой стороны, это могли быть частные случаи, связанные с техническими проблемами или ошибками в бумагах.

- Риелторы отмечают, что сотрудники на местах не готовы к нововведениям и не могут грамотно разъяснить нюансы процедуры. Что в общем-то тоже спишем на временные неудобства, связанные с выходом нового банковского продукта.

На этом обзор сервиса безопасных расчётов Сбербанка подошёл к концу. Напоследок хотелось бы посоветовать читателям внимательно изучать документы при сделках и не стеснятся спрашивать сотрудников банков о непонятных моментах.

Суть услуги «Безопасная сделка»

«Безопасная сделка» в Сбере отличается от аккредитива продуманной до мелочей схемой расчётов, исключающей риск мошенничества продавца или покупателя. Стоит услуга немного дороже обычного аккредитива, но в большинстве случаев расходы окупаются сохранёнными нервами.

Описание сервиса безопасных расчётов на сайте «ДомКлик»

Стандартный аккредитив в Сбербанке стоит порядка двух тысяч рублей. «Безопасная сделка» обойдется на тысячу рублей дороже. Цены могут отличаться в зависимости от региона оформления услуги. Желательно обратиться за информацией по этому вопросу в ближайший центр ипотечного кредитования Сбера, именно ипотечные менеджеры занимаются оформлением услуги.

В чём же отличие «Безопасной сделки» от аккредитива, кроме цены вопроса?

Стандартный аккредитив предполагает следующий порядок действий:

- Непосредственно перед сделкой или сразу после неё покупатель и продавец объекта недвижимости обращаются в отделение банка для заключения договора аккредитива.

- Менеджер банка переводит нужную сумму денег на специальный счёт покупателя. Оговариваются особые условия доступа к счёту, в частности срок, в течение которого покупатель не сможет в одностороннем порядке расторгнуть договор на аккредитив, и условия, при выполнении которых продавец получит доступ к деньгам.

- После завершения регистрации сделки Росреестром продавец обязан предоставить в банк документы, подтверждающие исполнение обязательств, например, выписку из ЕГРН. После получение необходимых документов банк переводит деньги на счёт, указанный продавцом.

И вроде бы условия аккредитива не таят неудобств и дают возможность исключить риск обмана, но на практике это не совсем так.

Во-первых, ту же выписку из ЕГРН достаточно просто подделать, так как сегодня документ не имеет степеней защиты. Его заверяют печатью Росреестра и подписью ответственного лица. То же самое касается и других документов.

Во-вторых, продавцу придётся везти в банк оговоренные документы. Это дополнительная трата времени, особенно в крупных городах с пробками. Кроме того, у менеджеров банка могут возникнуть сомнения в подлинности документов, что увеличит время получения денег на несколько дней.

«Безопасная сделка» не только лишена этих недостатков, но и имеет ряд преимуществ перед аккредитивом.

Подготовка к безопасной сделке

«Безопасную сделку» оформляют только сберовские ипотечники – люди крайне занятые, поэтому стоит заранее договориться о времени посещения офиса. В противном случае можно прождать в офисе не один час, а то и вовсе придётся уехать ни с чем.

В ходе предварительного посещения офиса Сбербанка нужно узнать:

- в какое время менеджер сможет без очереди оформить «Безопасную сделку»;

- какие потребуются документы, нужны ли их оригиналы или достаточно копий;

- как именно прописать условия расчётов в договоре купли-продажи объекта недвижимости.

Как правило, для оформления безопасных расчётов требуются договор купли-продажи, гражданские паспорта участников сделки и реквизиты счёта продавца.

Также непременно потребуются дебетовая карта Сбербанка и отдельный сберегательный счёт, с которого спишут комиссию за услуги банка и плату по договору купли-продажи.

Проведение безопасной сделки

Сбербанк предоставляет услугу «Безопасная сделка» в качестве посредника. Исполнителем услуги является на 100% дочернее предприятие Сбера ООО «ЦНС» («Центр недвижимости от Сбербанка»). Услугу оказывают менеджеры отдела ипотечного кредитования.

«Безопасная сделка» может использоваться как при ипотеке, так и в случае покупки или продажи недвижимости без заёмных средств.

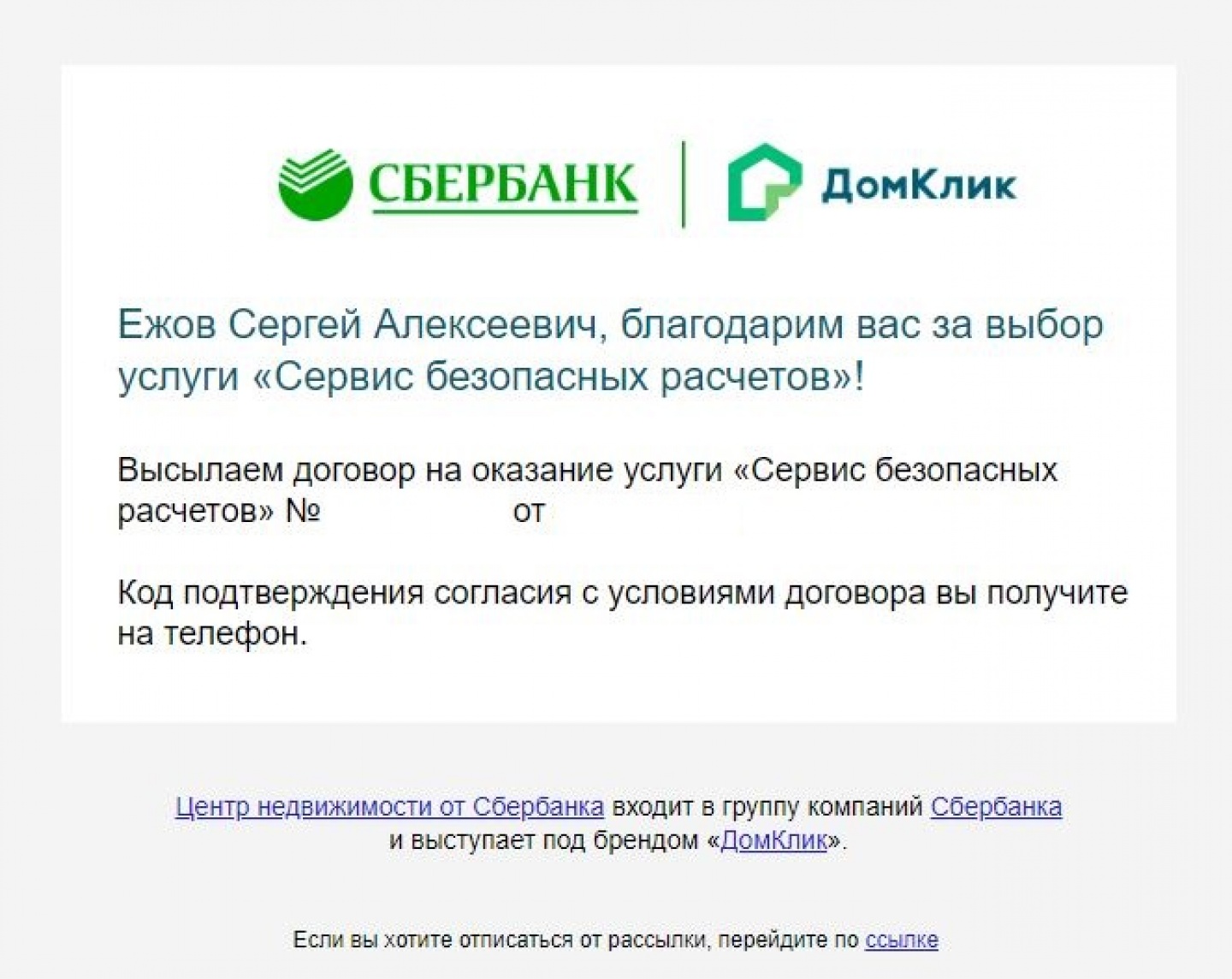

Процесс оформления документов занимает порядка 15-20 минут, после чего заказчику услуги (им является покупатель объекта недвижимости) выдают договор на оказание услуг. Информация по сделке будет доступна в личном кабинете пользователя на сайте «ДомКлик».

Уведомление об отправке договора на оказание услуги «Сервис безопасных расчётов»

Изначально доступ к информации есть лишь у покупателя, но при желании он может пригласить продавца через личный кабинет. Для этого продавцу потребуется учётная запись на «ДомКлик». Учётную запись покупателя, как правило, создают менеджеры банка.

Финансовые расчёты после регистрации

Для проведения сделки покупателю потребуется сберегательный счёт и дебетовая карта. На счёте должна быть сумма, равная цене объекта недвижимости по договору купли/продажи, плюс стоимость услуг «ЦНС». Например, при цене квартиры в два миллиона рублей на счёте покупателя должна быть сумма 2 003 000 рублей.

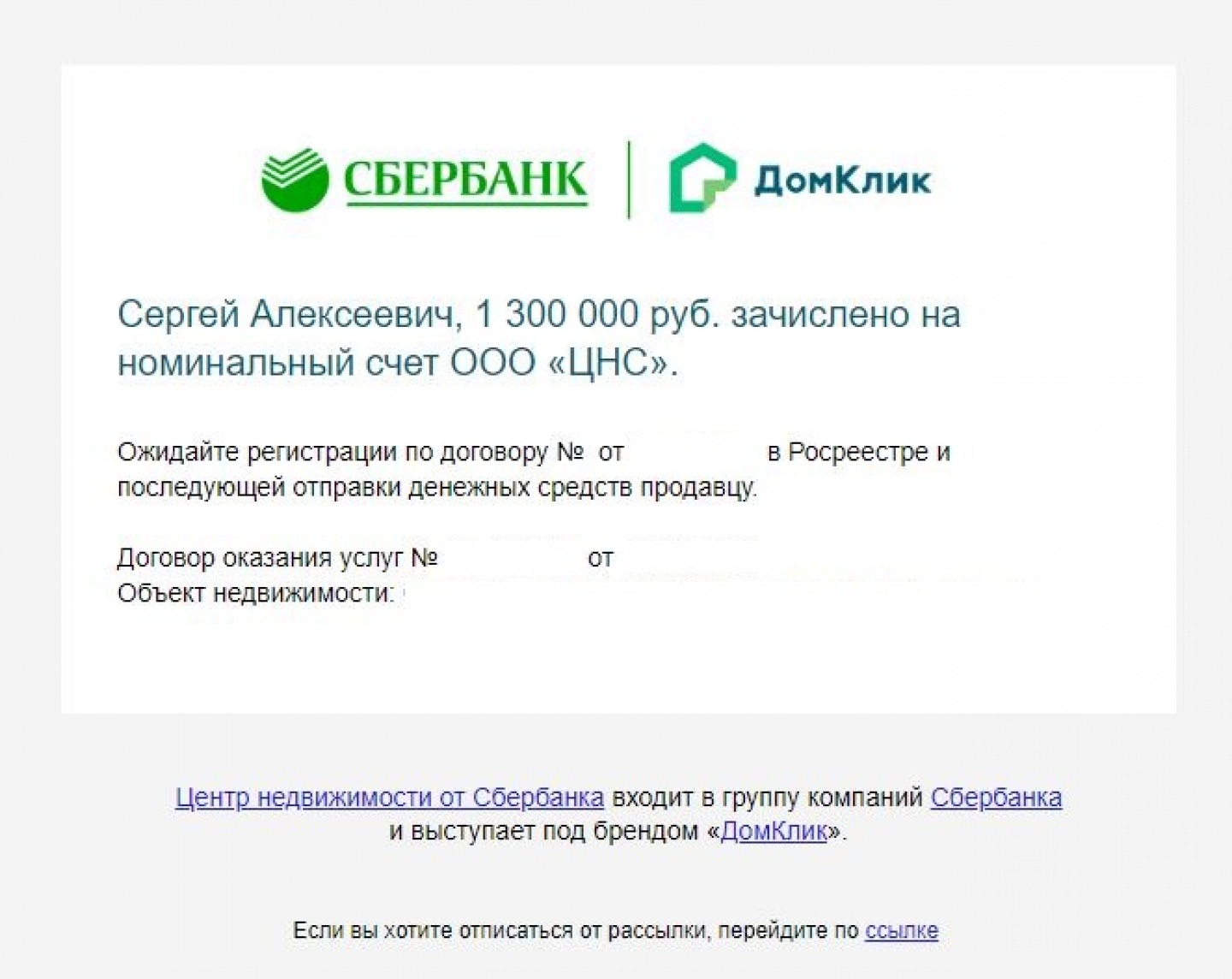

После подписания документов деньги переводятся со счёта покупателя на специальный счёт в Сбербанке, где хранятся до момента закрытия сделки.

Уведомление о зачислении средств на номинальный счёт

Банк самостоятельно запрашивает в Росреестре информацию по регистрации сделки. После получения данных о регистрации права собственности деньги переводят на счёт продавца. Ему и покупателю приходят соответствующие уведомления в СМС-сообщениях и на электронную почту.

Уведомление о регистрации сделки в Росреестре

Указанная система расчётов полностью исключает риск мошенничества. Покупатель получает объект недвижимости, продавец – деньги. Конечно, отсутствие риска обмана касается исключительно финансовых расчётов. Поэтому в дополнение к услуге желательно провести юридическую экспертизу рисков, связанных с покупкой конкретного объекта недвижимости.

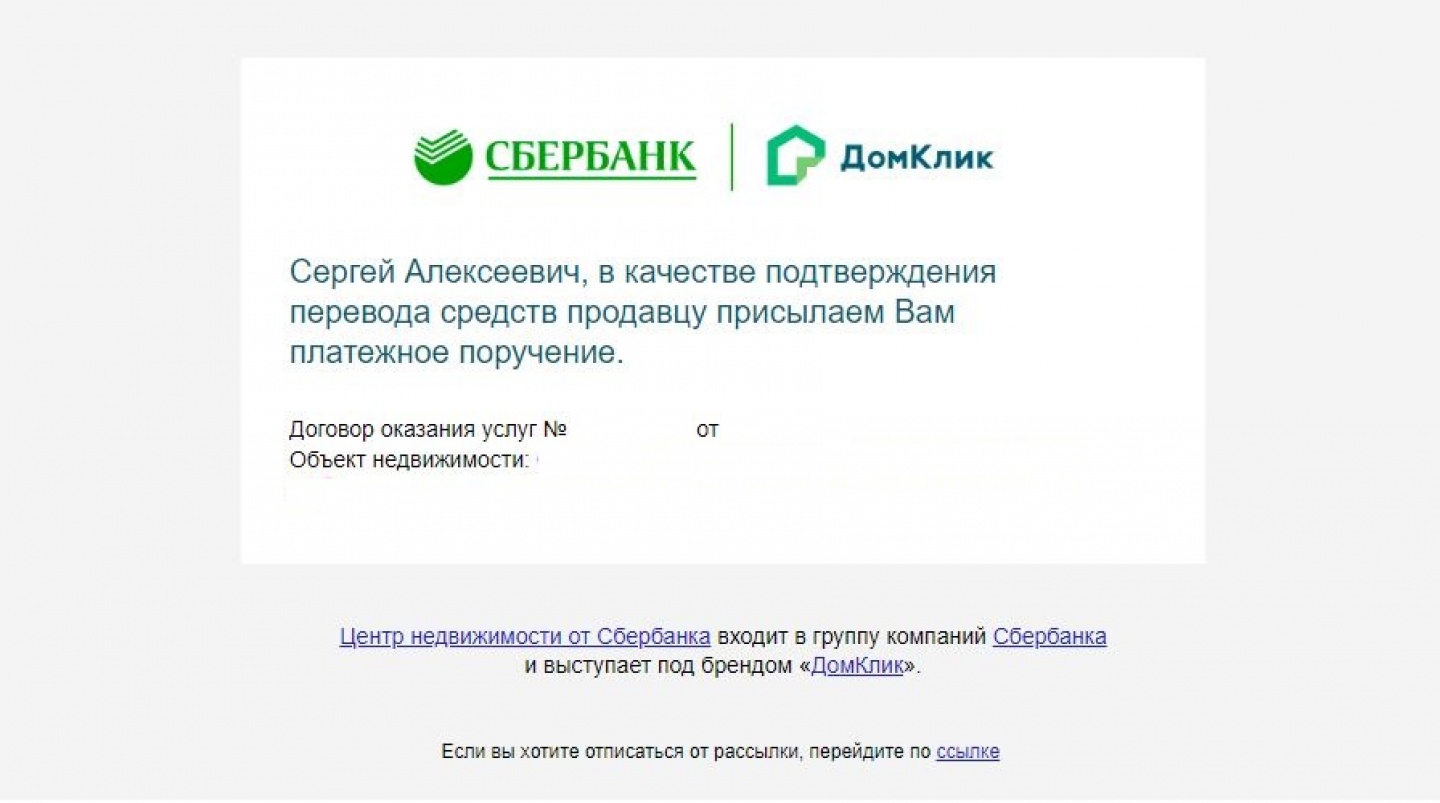

В день регистрации сделки продавцу и покупателю присылают сообщения о том, что деньги переведены на счёт продавца. Нужная сумма поступает на его расчётный счёт в Сбербанке на следующий день.

Уведомление о переводе средств продавцу

Безопасная сделка и электронная регистрация

Сервис безопасных расчётов ЦНС особенно эффективен при электронном оформлении сделки купли/продажи. Эту услугу также предоставляет Сбербанк. Продавцу и покупателю достаточно посетить отделение банка. Все документы отправляют в Росреестр по защищённому каналу связи. В результате стороны сделки получают электронные документы, которые при необходимости можно заверить у нотариуса.

Электронная регистрация помогает заметно ускорить процесс оформления документов, а значит и срок перечисления денег. Обычно электронная регистрация занимает порядка трёх-четырёх рабочих дней. В некоторых случаях Росреестр регистрирует договор в течение суток.

Возможные проблемы

В случае приостановки регистрации или отказа от сделки покупателю и продавцу нужно сообща обратиться к ипотечному менеджеру, оформлявшему договор, за инструкциями по дальнейшим действиям. В нестандартных ситуациях, когда, например, одна из сторон сделки не готова явиться в банк, другой стороне стоит подать в Сбербанк письменное заявление с изложением возникших сложностей.

Ещё одна возможная проблема – отсутствие уведомлений. В этом случае пригодится личный кабинет на «ДомКлик». Через личный кабинет можно списаться или созвониться с менеджером. Других способов связи просто нет.

Что собой представляет сервис безопасная сделка от Сбербанка, как работает, его ключевые задачи. Об этом и о цене услуги — на Бробанк.ру. Это полезный сервис не только для ипотечных клиентов Сбера, но и для всех, кто заключает договоры купли-продажи любой недвижимости.

Аналог банковской ячейки

Покупатели и продавцы недвижимости всегда переживают за честность сделки, за порядочность второй стороны. Какие риски есть при расчетах:

- Риск покупателя. Он передает деньги за недвижимость продавцу. А вдруг тот заберет средства и пропадет вместе с ними, не зарегистрировав сделку?

- Риски продавца. Покупатель говорит, что передаст деньги только после регистрации сделки. А что, если он не выполнит обещания?

Получается, сторонам нужно надеяться на честность друг друга, а в современных реалиях лучше этого не делать. Вокруг много мошенников, и после еще придется доказать, что вас обманули.

Именно с целью проведения безопасной сделки стороны стали привлекать посредников, традиционно это банки. Финансовые организации предлагают всем желающим воспользоваться банковскими ячейками.

Суть банковской ячейки для сделок с недвижимостью:

- Стороны выбирают банк с удобным офисом, где есть банковские ячейки (они располагаются далеко не в каждом отделении).

- Составляется договор, по условиям которого заложенные покупателем в ячейку деньги будут переданы продавцу только после регистрации сделки в Росреестре, то есть после получения права собственности.

- После сделки и предоставления доказывающих ее проведение документов покупатель получает доступ к ячейке и забирает хранящиеся там деньги.

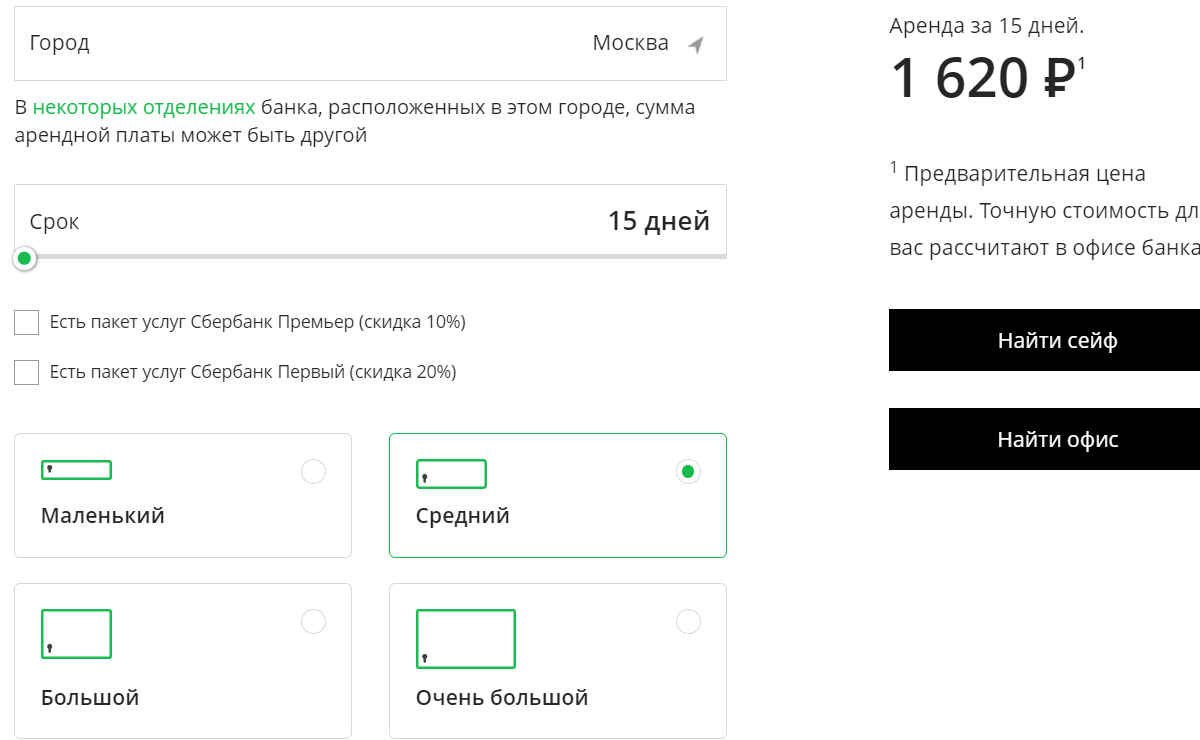

Если говорить о цене услуги, то согласно калькулятору Сбера среднего размера сейф при аренде в Москве на 15 дней стоит 1620 рублей:

Услуга Безопасная сделка от Сбербанка

Применение банковских ячеек для совершения сделок уходит в прошлое. Эта услуга уже кажется какой-то странной, несовременной. Какие недостатки она имеет:

- крайне мало отделений банков оборудованы банковскими ячейками. Например, в Перми из 108 офисов Сбера только 6 оборудованы зонами с ячейками;

- необходимость вложения в ячейку наличных средств, тогда как уже давно преобладают безналичные переводы — это и удобно, и безопасно. Приходится снимать большие суммы, пересчитывать несколько раз, прежде чем деньги попадут в ячейку;

- сложная процедура, отнимающая много времени. Нужно и до отделения добраться, и снятием наличных озаботиться, и документально оформить аренду и обязательство.

Поняв, что применение ячеек безнадежно устарело, Сбербанк разработал новый сервис проведения безопасных сделок с недвижимостью. Он значительно упростил процедуру и сделал денежные расчеты безналичными, что крайне удобно сторонам.

Как провести защищенную сделку через Сбербанк

Услугу юридически оказывает не сам Сбербанк, а Центр недвижимости от Сбербанка, который чаще именуют просто Дом Клик — по названию сайта организации. Дом Клик входит в состав группы Сбербанка, они работают рука об руку.

Как провести безопасную сделку через Сбербанк:

- Посетите любой удобный Центр ипотечного кредитования Сбербанка. Они тоже есть не во всех отделениях Сбера, но все же их больше, чем офисов с ячейками. В той же Перми их 17 против 8-ми отделений с ячейками. Приходят оба участника сделки: и продавец, и покупатель.

- Оформляется безопасная сделка с недвижимостью, все документируется, составляется договор. Покупатель переводит деньги на специально открытый для этого счет в ЦН Сбербанка.

- Стороны совершают стандартную сделку купли-продажи, которая регистрируется в Росреестре.

- ЦН Сбербанка самостоятельно делает запросы в Росреестр, ожидая завершение оформления смены собственника.

- Как только появится информация о регистрации, о том, что сделка успешно проведена до конца, ЦН Сбербанка переводит деньги со специального счета на счет продавца.

Оформление услуги Сбербанка Безопасная сделка занимает 15 минут. Стороны посещают отделение ЦН Сбера только один раз, чтобы принести документы и составить договор.

Пакет документов и стоимость услуги

Сервис безопасных сделок с недвижимостью от Сбербанка — платная услуга, стоимость которой фиксированная, составляет 3400 рублей. Она не зависит от срока пользования специальным счетом и от суммы, которая будет на нем находиться.

Но Сбер просит обратить внимание на то, что безналичный перевод на спецсчет может быть платным, если он совершается из другого банка. Например, если комиссия составляет 1%, а сумма сделки — 5000000, придется отдать сверху 50000 рублей, что довольно много. А порой комиссия выше.

Идеальный вариант — перевод на спецсчет с обычного, тоже открытого в Сбербанке. В крайнем случае, если не хотите нести расходы на комиссии, снимите деньги через кассу обслуживающего банка и положите их на счет, открытый в Сбербанке, через кассу самого Сбера.

Продавцу тоже нужно подумать, какой счет использовать для получения денег по итогу совершения сделки. Он может быть открыт в любом банке, но нужно смотреть, чтобы не было комиссий за получение переводов от юридического лица, и чтобы снятие было удобным и бесплатным.

Пакет документов для проведения безопасной сделки при продаже квартиры или иной недвижимости:

- договор купли-продажи (составленный, подписанный, но не зарегистрированный);

- покупатель предоставляет паспорт и ИНН;

- продавец приносит паспорт и реквизиты, на которые после будут переведены деньги.

Как только ЦН Сбербанка получит от Росреестра подтверждение того, что сделка совершена, банк сделает перевод на счет продавца. Банк направит на электронные почты продавца и покупателя подтверждающие это платежные поручения.

Особенности сервиса для разных сторон

Сервис безопасной сделки с недвижимостью от Сбербанка — универсальный, то есть подходит абсолютно всем: своим и “чужим” ипотечным заемщикам, простым продавцам и покупателям, даже риелторам.

- Если речь об оформлении ипотеки в самом Сбербанке. В этом случае менеджер сам предложит воспользоваться удобным сервисом безопасных сделок при покупке квартиры. Он же поможет все оформить.

- Если речь о стандартной сделке купли-продажи или ипотеке другого банка. Тогда стороны просто обращаются в ЦН Сбера для заключения договора.

- Стандартная покупка с помощью услуги экспертного сопровождения сделки от ЦН Сбербанка. При заказе услуги под ключ сервис безопасных сделок будет включен по умолчанию.

Сервис безопасных сделок от Сбербанка доступен не только продавцам и покупателям недвижимости. Услугой также пользуются риелторы. Они могут создавать личные кабинеты на сервисе Дом Клик и пользоваться всеми функциями системы, в том числе заказывать безопасное проведение расчетов. Более того, “постоянным” риелторам Сбер даже предоставит персонального менеджера.

Если рассматривать, что лучше, банковская ячейка или услуга Безопасная сделка от Сбербанка, то второй вариант будет предпочтительнее. Возможно, вскоре подобные банковские услуги и вовсе вытеснят сделки через ячейки.

Частые вопросы

Стоимость банковской ячейки для совершения сделок с недвижимостью зависит от региона оказания услуги, от количества дней пользования. Можно ориентироваться на 1500-2000 рублей. Сервис безопасной сделки Сбера стоит 3400 рублей. С точки зрения цены ячейка выгоднее.

Как я узнаю, что сделка прошла, и продавец получил деньги?

ЦН Сбера получает информацию от Росреестра и после положительного ответа сразу переводит деньги на реквизиты, предоставленные продавцом. Покупателю на электронную почту отправляют платежное поручение.

В каком офисе Сбера можно воспользоваться этим сервисом?

Только в Ипотечных центрах. Зайдите на сайт Сбербанка. Если система не определила ваш город, укажите его. После перейдите в раздел “Отделения” и в фильтре поиска офисов отметьте “Ипотечные кредиты, оформление”.

Если сделка не состоится, можно вернуть плату за услугу?

Можно, для этого необходимо расторгнуть договор со Сбербанком на оказание услуги Безопасная сделка. При этом должны присутствовать обе стороны, указанные в договоре как продавец и покупатель.

Чем сервис безопасной сделки удобнее ячейки?

Оформление за 15 минут, возможность проведения безналичных расчетов, больше офисов для заключения договора. Плюс банк посещается только один раз — для заключения договора.

Покупка собственного жилья, наверное, один из самых радостных моментов в жизни каждого человека. Но насколько он радостный, настолько же и трудоемкий. Перед счастливым днем новоселья нужно пройти немало нервных и рискованных этапов, требующих предельной концентрации внимания.

Один из них — расчет с продавцом недвижимости. Рассмотрим, какие существуют варианты, в чем недостатки и преимущества каждого, и как избежать подводных камней.

Банковская ячейка

Расчет через банковскую ячейку — один из самых безопасных. При этом способе деньги находятся в металлическом боксе в хранилище банка под надежной защитой.

Поэтапно процесс выглядит следующим образом:

- Подписание ДКП и кредитного договора.

- Перечисление на счет покупателя и снятие наличных в кассе.

- Закладка дененг в ячейку

- Регистрация ДКП и обременения (т.е. ипотеки, при наличии) в Росреестре

- Предоставление в банк подтверждения факта регистрации

- Раскрытие ячейки продавцом.

Преимущества расчета через банковскую ячейку

- Банк гарантирует сохранность денег даже в случае срыва сделки.

- Обе стороны защищены законом, регламентирующим хранение материальных ценностей (ст. 922 ГК РФ).

- Продавец не получит деньги за квартиру без оригинала договора с отметками о регистрации права в Росреестре, подтверждающего факт сделки.

Недостатки расчета через банковскую ячейку

- Не в каждом банке есть такая услуга. В этом случае, перед согласованием даты сделки, необходимо узнать, в каких кредитных организациях и на каких условиях можно арендовать ячейку.

- Это достаточно дорогостоящий способ расчета. В договоре с кредитной организацией не забудьте обозначить, кто из сторон будет оплачивать эту услугу.

- У банка могут отозвать лицензию, и тогда возврат средств станет причиной задержки сделки.

Аккредитив

Аккредитив — безналичный расчет через блокированный лицевой счет. Фактически это условное обязательство от покупателя, согласно которому банк выплачивает деньги продавцу после совершения сделки. До этого момента деньги замораживаются.

Как и при расчете через банковскую ячейку, продавец получит деньги только после предъявления документа, подтверждающего переход права собственности на квартиру покупателю.

Преимущества расчёта через аккредитив

- Отношения между покупателем и продавцом регламентируются законодательством, а безопасность гарантируется банком.

- Продавец сможет забрать деньги уже через несколько дней после регистрации договора купли-продажи.

Недостатки расчета через аккредитив

- Не во всех банках доступна услуга расчета через аккредитив.

- Расчет через аккредитив возможен только в рублях.

Наличный расчет

На первый взгляд, это самый удобный способ расчета, но он же и самый рискованный. При оплате до подписания договора о переходе собственности есть риск остаться без денег и жилья для покупателя, а после — для продавца.

Для уверенности в своей безопасности советуем позаботиться о присутствии на сделке юриста или риелтора, и обязательно взять с покупателя расписку о получении денег.

Преимущества наличного расчета

- Все происходит очень быстро — в одном месте и в одно время.

- Возможен расчет в любой валюте.

- Отсутствие процентов и комиссий.

Недостатки расчета наличными

- Риск использования поддельных купюр.

- У любого банка есть определенные лимиты на обналичивание средств в банкомате. Так что, если покупатель хранит деньги на карте, могут возникнуть проблемы со снятием крупной суммы единоразово.

- Опасность транспортировки крупной суммы.

- Вероятность неправильного расчета.

Безналичный расчет

Перевод денег с карты на карту — распространенный, но не самый безопасный вариант расчета за покупку квартиры.

Преимущества безналичного расчета

- Продавец и покупатель могут оформить счет в разных кредитных организациях (важно, если вы покупаете недвижимость в другом городе).

- Если продавец и покупатель — клиенты одного банка, можно сэкономить на комиссии и рассчитывать на быстрый перевод денег.

Недостатки безналичного расчета

- В основном рискует покупатель, так как после перевода средств возможны проблемы с регистрацией собственности. Если продавец окажется мошенником, вернуть свои деньги можно будет только в судебном порядке.

- Часть довольно крупной суммы может уйти на проценты при переводе.

- Безналичная оплата требует расчет исключительно в национальной валюте.

Сервис безопасных расчетов

Сервис безопасных расчетов — это способ безналичного взаиморасчета между покупателем и продавцом, который гарантирует безопасность расчетов по сделке.

Покупатель переводит средства на специальный счет. Деньги приходят на счет продавцу только после регистрации сделки в Росреестре.

Услуга оформляется за 15 минут в отделении СберБанка.

Из документов нужны будут только паспорт и ИНН — от покупателя, паспорт и банковские реквизиты — от продавца. Также понадобится договор, на основании которого приобретается недвижимость.

В среднем, с момента оформления услуги и до получения денег продавцом проходит 7 дней. Сроки напрямую зависят от сроков регистрации сделки в Росреестре. В течение двух рабочих дней с момента подтверждения от Росреестра, деньги поступают на счет.

Преимущества сервиса безопасных расчетов

- Гарантия сохранности денег. Деньги находятся под надежной защитой до регистрации сделки в Росреестре — до этого момента покупатель не может расторгнуть договор и забрать деньги с номинального счета без согласия продавца.

- Оформление услуги занимает 15 минут. Не нужно снимать наличные в кассе, пересчитывать, вносить в банковскую ячейку или брать расписку.

- Продавцу не нужно приезжать за деньгами — достаточно на сделке сообщить реквизиты счёта для перевода средств, куда и будут направлены деньги после регистрации сделки в Росреестре.

- При осуществлении расчетов с использованием счетов, открытых в Сбербанке, никаких дополнительных комиссий ни при перечислении, ни при снятии денег со счета не взимается.

Недостатки сервиса безопасных расчетов

Услуга недоступна, если:

- Участник сделки не является гражданином РФ.

- Собственность оформлена до 1998 года

- Договор долевого участия/договор уступки прав требования не имеют номера.

- Недвижимость покупается по доп. соглашению к договору долевого участия.

- Получатель денежных средств несовершеннолетний.

- Более 5 получателей средств по одному договору оказания услуг СБР.

- Зачисление на счет нерезидента или не в рублях.

- Одновременно покупается несколько долей в квартире одним покупателем по разным договорам купли-продажи.

- Сумма зачисления на номинальный счет меньше суммы кредита.

Крупнейший российский кредитор Сбербанк сообщил о росте чистой прибыли в январе на 9,8% в годовом исчислении до 110,1 млрд рублей ($1,51 млрд), пишет Reuters.

В первом полугодии 2022 года в силу западных санкций, в частности, запрета на доступ российских банков к сети SWIFT и вынужденного закрытия большинства операций в Европе, годовая прибыль Сбербанка (MCX:SBER) снизилась почти на 76%.

Однако уже во втором полугодии банк, насчитывающий почти 107 млн розничных клиентов, вернулся к прибыльности, увеличив свой капитал и его достаточность.

Чистый процентный доход банка в январе вырос на 16,4% до 173,8 млрд рублей на фоне увеличения доли розничных кредитов и снижения доли валютных активов в структуре работающих активов.

Согласно заявлению Центробанка России, объем кредитов российских банков в иностранной валюте сократились на 18,2% в 2022 году, или на $30,2 млрд поскольку Москва активизировала усилия по сокращению зависимости от доллара.

В январе розничный кредитный портфель Сбербанка увеличился на 1%, в основном за счет ипотечного кредитования и кредитных карт, а корпоративный кредитный портфель сократился на 0,9% за счет погашения кредитов несколькими крупными заемщиками.

Доля Сбербанка на рынке кредитных карт составила 46,3% по состоянию на 1 января, и банк занимает доминирующее положение в российском банковском секторе, что имеет фундаментальное значение для экономики.

Российские банки перестали отчитываться о финансовых результатах в конце февраля прошлого года, и Сбербанк возобновил такую работу в базовой форме только в ноябре, тогда как другой крупнейший банк, ВТБ (MCX: ), пока не раскрыл информацию.

Чистый комиссионный доход Сбербанка в январе вырос на 14,9% до 45,6 млрд рублей.

— акция до 20к в подарок при открытии ИИС

Сегежа: как инвестировать в российский лес?

Взаимоотношения участников сделки по недвижимости, включая сроки расчета, обязанности и иные особенности сделки должны быть закреплены документально. Именно Договор купли-продажи квартиры, Ипотека Сбербанка в котором является особым условием, служит законным основанием перехода права собственности. Разберем подробнее, как составить такой документ и на что следует обратить внимание.

Предварительный и основной договор купли-продажи Сбербанка

Ключевым документом при оформлении целевого жилищного кредита (ипотека) в Сбербанке является договор купли-продажи между продавцом и покупателем конкретного жилого объекта. По причине участия заемных средств банка в сделке и невозможности полного расчета с продавцом сразу выделяют две разновидности ДКП: предварительный и основной.

Предварительный фиксирует намерения покупателя приобрести данную Недвижимость. Основной заключается уже после подписания всей необходимой кредитной документации и содержит в себе все нюансы взаимодействия с кредитором.

Важные моменты, характерные для обоих типов договора:

- Формат и текст предварительного и основного документов имеют схожую структуру.

- Предварительный ДКП содержит в себе условия по стоимости жилья и условиям расчета, включая долю собственных средств заемщика и этап оплаты, а также долю кредитных средств Сбербанка.

- После заключения предварительного ДКП, он передается в Сбербанк для анализа и утверждения.

- В случае одобрения прописанных в документе условий банк заключает с клиентом кредитный договор и договор об ипотеке.

- После этого стороны заключают основной документ, в котором прописываются все условия ипотечной сделки.

ВАЖНО! Основной договор после его заключения станет гарантией финобеспечения оформляемой ипотеки и будет зарегистрирован в установленном порядке в территориальном регистрирующем органе.

Как правильно составить предварительный договор купли-продажи

Предварительный договор купли-продажи квартиры по ипотеке Сбербанка вступает в свою законную силу после того, как в нем поставят подписи все участники сделки. Несмотря на то, что такой документ является по своей сути черновым, это не отменяет ряд обязательных требований к нему.

Образец и чистый бланк для ипотеки

Предварительный ДКП квартиры должен составляться исключительно в письменной форме. Клиенты Сбербанка обычно используют стандартный бланк, в котором прописываются уникальные данные и условия будущей сделки.

Форма включает в себя следующие основные разделы:

- персональные данные сторон (Ф.И.О., паспорт, адрес регистрации, дата и место рождения);

- предмет договора (описание квартиры);

- существенные условия ДКП;

- сроки реализации намерений сторон и гарантии;

- заключительные положения;

- подписи сторон.

На что обратить внимание

Перед составлением и заключением предварительного ДКП квартиры покупателю и заемщику следует максимально убедиться в юридической чистоте продавца и приобретаемой недвижимости. Именно на этом этапе существует риск одновременного заключения нескольких таких документов.

Все документы по квартире должны быть тщательно проверены. Необходимо исключить вероятность долевого владения данной жилплощадью, наличие зарегистрированных лиц в квартире, возможных наследников и любых обременений.

Как правильно составить основной договор купли-продажи

После утверждения предварительного ДКП квартиры Сбербанк установит сроки и способ выдачи ипотеки для данного заемщика. Согласованные с клиентом условия вносят в кредитный договор и одновременно в договор купли-продажи.

Основной ДКП должен содержать в себе исключительно верные и актуальные сведения о предмете ипотеки (объекте недвижимости – квартире), сторонах сделки, а также условиях и сроках расчета.

Чтобы избежать возможных ошибок, рекомендуется использовать установленный бланк, образец которого доступен по ссылке.

Структура будет стандартной и включать те же разделы, что и в предварительном ДКП.

При заключении основного ДКП квартиры важно уделить особое внимание порядку оплаты стоимости приобретаемой жилплощади, а именно четко обозначить, какая сумма и в течение какого периода вносится самим заемщиком.

Также подробно прописывается доля заемных средств, выделяемых Сбербанком по кредитному договору (+ указываются банковские реквизиты) и способ перечисления денег (с помощью банковской ячейки, сервиса безопасных расчетов и т.д.).

Если сделка оформляется с использованием мер господдержки (например, материнского капитала, социальных субсидий), то условия и сроки использования средств из бюджета также обязательно прописываются в основном договоре купли-продажи квартиры по ипотеке Сбербанка.

ОБРАТИТЕ ВНИМАНИЕ! Так как зачисление денег государством обычно требует времени, то в ДКП квартиры следует прописывать максимальный срок расчета, чтобы избежать применения штрафных санкций в отношении покупателя.

Электронная регистрация Сбербанка

При стандартном варианте оформления жилищного кредита предусматривается передача комплекта документов по квартире, включая договор купли-продажи по ипотеке Сбербанка, в Регпалату или в МФЦ для регистрации. Итогом станет переход права собственности на квартиру от продавца к покупателю и обременение объекта недвижимости в пользу банка.

Альтернативным способом традиционной сделки является использование электронной регистрации от Сбербанка («ДомКлик»). Данная услуга является платной, стоимость варьируется от 5550 до 10 250 рублей и зависит от субъекта РФ и типа купленного жилья.

Суть сервиса заключается в том, что сторонам не требуется лично присутствовать в регистрирующем органе и тратить лишнее время на очереди и длительное ожидание. Заемщику предоставляется персональный менеджер, который курирует весь процесс сбора документов, оплаты государственной пошлины и удаленной отправки комплекта бумаг в Росреестр.

Процедура электронной регистрации включает в себя следующие основные шаги:

- Отправка документации в Росреестр (удаленно).

- Анализ, изучение полученных бумаг и регистрация сделки Росреестром.

- Успешная регистрация ипотеки в Сбербанке.

После этого заемщик на указанный адрес электронной почты получит письмо с вложенными файлами ДКП и выписки из ЕГРН на квартиру с соответствующей отметкой о госрегистрации.

Помимо экономии времени и нервов данная услуга позволит получить пониженную процентную ставку по ипотеке. Скидка составит 0,1 п.п. от базовой ставки. Но электронная регистрация сделки имеет и свои минусы о которых мы говорили в специальном посте.

Приобретение недвижимости на вторичном рынке жилья в ипотеку от Сбербанка обуславливает заключение предварительного и основного договора купли-продажи.

Перед подписанием таких документов рекомендуется тщательно изучить каждый пункт, проверить все сведения о предмете ипотеки и реквизиты.

Подробнее о том, что делать после одобрения ипотеки Сбербанка и как правильно сделать оценку по ипотеке для Сбербанка вы узнаете далее.

Напоминаем, что на сайте ведется запись на бесплатную консультацию к профессиональному юристу по ипотеке, который подскажет вам, как правильно проверить юридическую чистоту сделки и составить договор.

Ждем ваши вопросы и будем благодарны за лайк и репост.

Образец договора купли-продажи ипотеки от Сбера

На рынке ипотечного кредитования Сбер является одним из лидеров в России. Именно его выбирают большинство граждан при решении жилищного вопроса. Сама процедура купли жилья в ипотеку является сложной. В рамках нее подписывается сразу несколько договоров. Это осуществляется в отделениях банка в присутствии представителей кредитной организации.

Договор купли продажи квартиры является одним из наиболее важных. С его помощью сделка закрепляется документально.

При этом покупатель может быть уверен в том, что после подписания такого договора права собственности на приобретаемый жилой объект перейдут ему.

Но для правомерности заключения соглашения потребуется уделить внимание оформлению, составлению такого документа. Существуют особенности у договора купли продажи квартиры, которые нужно знать и учитывать при его создании.

Основные нюансы договора купли продажи недвижимости

Одним из главных документов при оформлении ипотечного кредита является договор купли и продажи жилого объекта. Он заключается между продавцом и приобретателем квартиры.

Особенность такого договора заключается в том, что он подразделяется на два типа, так во время покупки используются заемные средства, которые не позволяют произвести полный расчет с лицом, которое осуществляет продажу жилья.

В кредитном учреждении оформляется и подписывается предварительный и основной его разновидности.

Ипотека Сбера по двум документам

Предварительный договор применяется для подтверждения намерений покупателя приобрести квартиру. Заключение основного производится уже после подписания всех документов и соглашений по предоставлению ссуды. У таких договоров купли продажи в Сбере есть общие черты, которые являются следующими:

- Тексты, прописанные в договоре, обладают идентичной структурой;

- В предварительном договоре указывается цена на приобретаемое жилье, условия произведения расчета, который состоит также и из собственных средств кредитополучателя и этапов произведения оплаты за недвижимость. В нем отражена и сумма, которую клиент банка получает при оформлении ипотечного кредита;

- После оформления и подписания предварительного договора, происходит его передача в банковское учреждение для проведения анализа и одобрения;

- Если кредитным учреждением происходит одобрение предварительных договоров, то с клиентом заключается кредитное соглашение на предоставление ипотеки;

- Происходит заключение основного договора. В нем стороны прописывают все моменты сделки по ипотечному кредитованию.

Как оформить предварительный договор купли-продажи в ДомКлик от Сбера

Некоторые правила составления предварительного договора

Предварительный договор купли продажи квартиры начинает действовать сразу после того, как он буде подписан всеми участниками соглашения. По своей сути он представляет собой черновик, но к нему предъявляются определенные требования.

Заключение договора осуществляется исключительно в письменном варианте. При намерении купить квартиру в ипотеку от Сбера, он является обязательным для составления.

И чтобы это было сделано корректно, в банке предоставляется специальный бланк. Он обладает стандартной структурой, где необходимо только вписать собственные данные.

В таком документе есть следующие разделы, обязательные для заполнения при купле или продаже жилья:

- Личные данные сторон, участвующих в подписании договора;

- Описание предмета договора;

- Основные условия предварительного договора;

- Сроки выполнения обязательств всеми сторонами по сделке и гарантии;

- Итоговые положения по договору купли продажи;

- Подписи всех участников по сделке.

Во время составления предварительного договора купли продажи покупателю или кредитополучателю необходимо тщательно проверить продавца, чтобы сделка была чистой. Необходимо проверить всю документацию на приобретаемое имущество.

Нужно обратить внимание, чтобы у продавца не было долевого владения жильем. Также важно проверить, нет ли в доме зарегистрированных лиц, или наследников, которые могут претендовать на него.

Кроме того необходимо убедиться, что у жилья нет обременения.

Правильное составление основного договора через Домклик

После составления, подписания и одобрения такого документа Сбером, производится процедура по назначению даты и методов предоставления ипотечного займа кредитополучателю. С клиентом согласуются все условия, которые в последующем вносятся в документ по ипотеке, а также купле продаже квартиры.

Особенности ипотечного кредитования в Райффайзенбанке

В основном соглашении производится использование только актуальных на данный момент сведений. В нем важно прописать достоверную информацию о том жилье, которое приобретается в рамках ипотечного займа. Стороны по сделке предоставляют свои личные данные.

В нем прописываются сроки произведения всех расчетов. По своей структуре соглашение практически ничем не отличается от договора, который был подписан предварительно. А составить его правильно имеется возможность по образцу, воспользовавшись сервисом Домклик.

Во время заключения основного соглашения потребуется обратить большое количество внимания на этапы оплаты стоимости приобретаемого жилого объекта.

В договоре купли продажи определяются точные сроки внесения определенных сумм. Они передаются заемщиком продавцу самостоятельно. В нем также указывается сумма, которую предоставляет банк в рамках ипотеки.

Эта сумма переводится продавцу жилого объекта выбранным способом.

Если в качестве оплаты жилья применяются средства, предоставленные государством для отдельных слоев населения, то основной договор купли продажи должен содержать сведения о сроках, когда их можно будет использовать для оплаты.

Как оформить предварительный договор купли-продажи ипотеки от Сбера

Особенности и возможные ошибки документа

Во время оформления соглашения при приобретении квартир, учитываются многочисленные нюансы. Всем сторонам нужно быть внимательными при составлении и подписании документов. Есть несколько моментов, которые важно помнить, чтобы не допустить ошибок при заключении соглашения купли продажи квартиры:

- Оптимальный порядок расчетов. Заранее оговариваются моменты с дополнительными расчетами по ипотечной сделке. Дело в том, что при произведении платежей в банке могут взиматься комиссионные сборы;

- Сроки передачи такой недвижимости, как квартира в рамках ипотечного соглашения. В документе прописывается дата, когда жилье будет передано финансовому учреждению в качестве обеспечения по кредиту. Если в жилье прописаны другие лица, то необходимо указать даты, когда они будут выписаны. В противном случае имущество не может быть передано в собственность покупателя после покупки;

- Проверка внесенной в документ информации. После подписания бумага проходит процедуру государственной проверки. И стоит отметить, что если в ней появятся какие либо ошибки, то она не пройдет ее. Во время подписания сторонами документ перечитывается на несколько раз. Именно это советуют делать юристы с большим опытом работы.

В бумаге могут быть представлены профессиональные термины. Клиенты всегда могут уточнить их значение у юристов, если они присутствуют во время заключения сделки. После того как соглашение будет подписано, расторжение его будет практически невозможным. Сделать это имеется возможность через суд, но при этом со стороны одного из участников сделки должны иметься существенные нарушения условий.

Образец договора купли-продажи квартиры по ипотеке Сбера

Договор купли-продажи квартиры в ипотеку

Договор об ипотеке квартиры — трехстороннее соглашение, которое содержит положения о предмете ипотеки, права и обязанности сторон, а также порядок и сроки осуществления расчета. Документ составляется в простой письменной форме и не требует нотариального удостоверения.

В соглашении обязательно должно быть указанно, что квартира приобретается за счет ипотечных средств, полученных от банка.

Составить договор купли-продажи (ДКП) квартиры можно самостоятельно, а также по установленному банком образцу.

Для получения кредита банку необходимо предоставить на проверку предварительный договор.

Продать квартиру, которая находится в ипотеке, можно только после получения согласия от банка.

Особенности договора купли-продажи недвижимости по ипотеке

Порядок, условия, а также обязанности сторон по договору купли-продажи квартиры в ипотеку регулируются Федеральным законом от 16.07.1998 № 102 (далее ФЗ № 102). Условия заключения ДКП недвижимости установлены главой 30 ГК РФ.

При заключении ДКП квартиры в ипотеку необходимо учесть следующие особенности:

- заключается два договора — кредитный договор с банком и ДКП между продавцом и покупателем, в котором содержится условие об ипотеке;

- на основании кредитного договора банк перечисляет деньги, по договору купли-продажи регистрируется Право собственности в Росреестре;

- в ДКП будет условие об обременении квартиры — ипотека в силу закона (ст. 1 ФЗ № 102).

Соглашение является трехсторонним:

- Продавец, являющийся собственником квартиры.

- Покупатель, который также одновременно залогодатель приобретенного жилья.

- Банк, который обязуется предоставить кредитные средства для оплаты недвижимости и который получает ее в Залог, после регистрации права собственности покупателя.

Образец договора купли-продажи квартиры в ипотеку

ДКП квартиры в ипотеку составляется в простой письменной форме. Если квартира принадлежала полностью или частично несовершеннолетним, или у нее было несколько собственников, стороны должны заверить документ у нотариуса. Во всех остальных случаях обращаться к нотариусу не обязательно.

В соглашении о купле-продаже обязательно содержатся следующие пункты:

- Сведения об участниках сделки — паспортные данные участников сделки, а также информация о кредиторе;

- Описание жилого помещения (площадь, адрес, этаж, количество комнат);

- Права и обязанности сторон;

- Цена и порядок расчета;

- Способ и сроки передачи квартиры.

Предварительный договор купли-продажи квартиры по ипотеке

Предметом предварительного договора купли-продажи является обязанность сторон заключить основной договор в будущем. Документ также составляется в письменной форме в 2-х экземплярах.

Требования к составлению соглашения те же, что и к ДКП. Соглашение вступает в силу с момента подписания. Нотариального заверения не требуется.

Составление предварительного ДКП обязательно, если недвижимость приобретается в ипотеку. В документе должно быть указано, что недвижимость покупается за счет кредитных средств, полученных от банка. Без одобрения предварительного соглашения не будет заключен кредитный договор.

В предварительном соглашении обязательно указываются:

- Паспортные данные участников сделки.

- Точные характеристики объекта.

- Дата заключения основного договора купли-продажи.

- Цена недвижимости.

- Порядок и срок окончательной оплаты.

- Ответственность сторон за нарушение условий договора.

- Информация о денежном залоге или авансе.

Отличительной особенностью Сбербанка является то, что только по специально утвержденному им образцу, покупатель и продавец должны заключить предварительный ДКП и предоставить его на проверку в банк. Другие предварительные соглашения банк на рассмотрение не принимает.

Особенности оформления договора

В вводной части договора обязательно указывается номер лицензии банка, на основании которой он действует. Если соглашение будут подписывать доверенные лица от имени продавца или покупателя — указывается реквизиты доверенности.

В договоре указываются:

- Обязанности сторон. На покупателя также возлагается обязанность ежегодно страховать заложенное имущество.

- Порядок расчета. Сумма первоначального взноса и сумма предоставляемых банков кредитных средств.

- Ответственность сторон. При неисполнении условий сделки, банк вправе наложить на покупателя штрафные санкции или обратить взыскание на квартиру.

- Срок действия. Соглашение действует до полного исполнения обязательств покупателем.

В документе нужно прописать, что после внесения покупателем первоначального взноса, осуществляется регистрация права собственности в Росреестре. После регистрации у банка возникает право залога.

Особенности покупки и продажи квартиры с обременением (находящейся в залоге у банка)

Если квартира находится в залоге у банка и ипотечный Кредит по ней не выплачен полностью, продать такую недвижимость можно только с согласия банка. Первое, на что нужно обратить внимание — сумма, которая осталась невыплаченной. Банк может поставить условие о том, что продажа квартиры возможна только после уплаты 50% долга первоначальным собственником ипотеки.

Чтобы снять обременение ипотекой, участники сделки подписывают соглашение, в соответствии с которым покупатель выплачивает оставшуюся сумму долга по кредиту. Соглашение обязательно заверяется у нотариуса. После того, как банк выдает документы об уплате ипотеки, стороны могут заключить стандартный ДКП.

В случае, если покупатель приобретает жилье с помощью ипотеки, после регистрации сделки продавец получает деньги через расчетный счет или банковскую ячейку. При этом покупатель должен оформить ипотеку в том же банке, в котором оформлен кредит продавца.

Также возможно переоформить ипотеку на покупателя недвижимого имущества. Однако, если у него плохая кредитная история или низкий уровень дохода, банк может не согласиться на переоформление.

Типовые договоры при ипотеке в различных банках

В 2022 году составить ДКП можно с помощью нотариуса, юриста или агентства недвижимости. Некоторые крупные банки для удобства клиентов устанавливают примерные бланки договора.

Например, Сбербанк для оформления сделки купли-продажи квартиры с использованием ипотечных средств рекомендует использовать следующую форму. С образцом ДКП с использованием ипотеки от банка ВТБ 24 можно ознакомиться по ссылке.

Остальные банки, такие как Газпромбанк и Россельхозбанк, не выдвигают жестких требований к соглашению о купле-продажи — стороны могут самостоятельно договориться о том, кто будет составлять документ или оплачивать Услуги по его оформлению.