Если есть 3000000 рублей куда вложить

Банковские вклады

Простой способ инвестиций, подразумевающий открытие вклада, внесение определённой суммы на счёт и получение процента. Недостаток заключается в том, что процент по вкладу обычно невысокий: в среднем 3–6% в год, что едва позволит догнать инфляцию.

При желании можно найти более выгодные предложения и получить более высокий процент. Например, в Альфа-Банке есть программа Альфа-Вклад, прибыль по которой составляет 7,5% годовых.

К плюсам банковских вложений относят:

- защиту денежных сбережений за счёт государственной программы страхования вкладов;

- постоянный рост депозита;

- максимальную пассивность со стороны вкладчика.

Учитывая эти преимущества, банковские депозиты являются хорошим способом инвестирования в 2022 году.

При этом стоит отметить, что с 2020 года вклады от 1 млн рублей облагаются налогом на прибыль.

Вложить миллион в недвижимость

Инвестиции в недвижимость это классика которую знает каждый – купить квартиру и сдавать, получая пассивный доход, интересная стратегия, не так ли? Минус этого: относительно большая точка входа и низкая доходность.

Но, если рассматривать сегмент туристической недвижимости, то инвестор может получать до 30% годовых на свой капитал благодаря стандартам Сокрома, потому что мы уже 8 лет развиваем гостиничный бизнес в разных регионах России. Санкт-Петербург и Владимир – это города, где более 30 наших отелей с номерным фондом свыше 500 штук. Они ежегодно принимают не менее 130 000 гостей. А в скором времени у нас появятся отели в Хибинах ⛷️ ❄️

В 2022 году одно из самых перспективных направлений – внутренний туризм. Санкт-Петербург, Москва и Сочи всегда были бестселлерами во все времена, но мы провели анализ и выявили макротерритории, где внутренний туризм развивается семимильными шагами. Одна из них – Хибины, а значит, аренда средств размещения будет только набирать в спросе.

Для заработка на аренде у инвестора есть несколько вариантов (варианты строго до 1 миллиона рублей выделены цветом):

- Санкт-Петербург:

Апарт-отель под ключ с доходностью от 13%.Доля в доходном отеле в собственность с доходностью от 11%. - Апарт-отель под ключ с доходностью от 13%.

- Хибины:

Доля в гостиничном бизнесе с доходом 10-30%.Апартаменты в собственность от 3 млн ₽, в которых можно проживать самому или также сдавать в аренду. - Апартаменты в собственность от 3 млн ₽, в которых можно проживать самому или также сдавать в аренду.

В Хибинах готовим к открытию два проекта, аналогов которым в местности нет:

- Sokroma Boutique Hotels ☆☆☆☆. 4-этажный отель общей площадью 1 000 м² со СПА-зоной, рестораном, детской комнатой, конференц-залом и 44 номерами Европейского стандарта.

- Sokroma Hyperborea Hotel ☆☆☆. 3 этажа общей площадью 1 400 м². Отель со СПА-зоной, рестораном и номерным фондом в 46 номеров.

Инвестор получает регулярные выплаты с аренды минимум по трем причинам:

- Огромный спрос. Среднегодовая заполняемость наших отелей превышает 85%. Например, в Хибинах планируемый туристический поток на сезон 2022-2023 – 1 миллион человек (ссылка). Это говорит о том, что в условиях слабой конкуренции мы сможем обеспечить плановую загрузку и высокий средний чек проживания, что даст хорошие доходы.

- Надежный и осязаемый бизнес. Вы покупаете не какой-то космос – это понятный бизнес с понятной моделью, плюс недвижимость – реальный актив, который сбалансирует риски, если что-то пойдет не так!

- Легкий контроль. В теме инвестиций в недвижимость и управление ею мы уже 8 лет, мы работаем как минимум со 150 инвесторами, а инвестору с нами работать одно удовольствие. Есть стандарты и регламенты, по которым мы работаем. Взаимодействуя с нами, вы получаете полноценный сервис с сопровождением и прозрачной отчетностью, а также выплаты ежемесячно, согласно регламенту, на 10 рабочий день нового месяца.

- Бренд Сокрома, который мы нарабатывали годами. Вы будете в числе первых, кто станет инвестором этого проекта! Если подобные инструменты вы ещё не использовали в вашем портфеле инвестирования – это возможность попробовать понять, что такое недвижимость и какой доход она может приносить при правильном подходе.

За всю историю компании мы накопили большой опыт, и узнали, как делать НЕ надо. Конечно, можно попробовать развить бизнес в одиночку. Но будьте готовы набить шишек и расходовать больший бюджет, чем планировали изначально. Вы можете стать партнером компании, у которой уже есть история, бэкграунд и безупречная репутация. Приумножайте свой капитал, используя опыт профессионалов.

Кто вкладывается в Хибины?

- – основатели проекта.

- – те, кто «знает, бывали» – любители гор, они как никто другой знает об острой необходимости качественных отелей в Хибинах.

- – опытные инвесторы, кто изучают аналитику, оценивают тренды, ищут «рыбные места». Они лучше всех знают, что в 600 существующих номеров никак не возможно разместить 250 000 людей турпотока, а значит это золотая жила!

- – постоянные инвесторы Sokroma, которые зарабатывают с нами от проекта к проекту.

- – близкие к основателям проекта люди.

- – прочие инвесторы.

Инвесторы говорят про работу с нами: «Это лучшие инвестиции за 2021-2022г»

По всем вопросам обращайтесь к нашим менеджерам:

Один из консервативных методов пассивного дохода, знакомый каждому — положить деньги в банк под процент. Однако даже у привычных нам вкладов есть свои тонкости.

Вы сможете хранить деньги в банке от месяца до года. Если не хотите потерять часть прибыли, забрать средства лучше по истечении срока хранения. В некоторых случаях банки дают возможность частично снять средства без потери процентов.

В этом случае снять деньги можно в любое время как частично, так и полностью, но из-за этого обычно процентная ставка по такому вкладу ниже, чем по срочному. Если вы захотите забрать часть средств, проценты будут дальше начисляться на остаток.

Пример. Вы положили 200 тыс. рублей под 4% годовых, а через полгода решили снять половину. За этот период вам выплатят четыре тыс. рублей. На оставшиеся средства на счете далее будут начисляться проценты по той же ставке — 4%, которые ещё через полгода составят уже две тыс. рублей (так как проценты будут начисляться уже на 100 тысяч).

Банк не переводит начисленные проценты на отдельный счет, а добавляет их к изначальной сумме. В итоге в следующем периоде вам будут начислять проценты на большую сумму.

Пример. Вы положили те же 200 тыс. рублей под 4% годовых с ежемесячной капитализацией. Это значит, ежемесячно будет прибавляться около 0,33% от общей суммы. Через месяц вы увидите на счету 200 667 рублей, а через год — 208 148 рублей. Без капитализации сумма была бы 208 000 рублей.

На коротком промежутке времени разница между сложными и простыми процентами (с капитализацией и без) крайне мала, однако на многолетнем горизонте капитализация процентов влияет на результат очень драматически.

Положить средства можно в рублях или в иностранной валюте. Такой вклад ничем не отличается от любого другого — в конце срока вы получите назад вложенные средства с процентами в той же валюте.

Важно то, что с 2021 года с дохода по банковским вкладам нужно платить подоходный налог по ставке 13%. Раньше платить нужно было только если ставка превысила определенную величину: ключевую ставку ЦБ плюс пять процентных пунктов. С учетом нового налога, чистая доходность вкладов для крупных инвесторов заметно снижается.

Порог входа. От 1000 рублей.

Доходность. Процентные ставки зависят от конкретного банка. В среднем, это от 5% до 7% годовых.

Риски. Хотя депозиты являются наиболее надежным видом сохранения денег, ключевым риском является отсутствие какой-либо защиты от инфляции и девальвации. Если завтра цены вырастут в два раза и на 1000 рублей можно будет купить в два раза меньше товаров, то 1000 рублей на депозита потеряет свою ценность так же в два раза.

Как подстраховаться. Держать вклады в разных валютах. Также при сумме вклада более 1,4 млн рублей лучше распределить деньги по разным банкам, чтобы в одном лежало не более 1,4 млн рублей. В случае банкротства, агентство по страхованию вкладов выплатит эту сумму.

Куда инвестировать миллион

Даже в период кризиса стоит подумать над тем, куда инвестировать свободный миллион. Главное — правильно выбрать в это неспокойное время подходящие и не слишком рискованные способы вложения денег.

Способ 1. Разместить деньги на банковском счёте

Если вы думаете, куда вложить миллион рублей в 2020 году, но знаете, что эти средства могут понадобиться в краткосрочной перспективе, то можно воспользоваться банковским вкладом. Чтобы деньги работали и приносили прибыль, стоит подойти к выбору такого счёта основательно.

Можно разместить средства также на карточном счёте, пользоваться ими и получать возврат в виде кэшбэка. Банк «Открытие» предлагает карту со счётом «Накопительный», при размещении денег на котором у клиентов есть возможность получать до 8% годовых в рублях.

Проценты по счёту начисляются на сумму каждого пополнения, обслуживание бесплатно, а снятие наличных или пополнение счёта в банкоматах доступно без комиссии и в любое время. При использовании карты может возвращаться кэшбэк до 11% на любимые категории. Оформить карту банка «Открытие» можно онлайн или во всех офисах.

Способ 2. Купить облигации

Альтернативой банковскому вкладу, когда инвесторы хотят получать гарантированные выплаты, является облигация — долговая ценная бумага. Другими словами, это долг заёмщика — банка, компании или государства. Когда инвестор покупает облигацию, то, по сути, даёт деньги в долг эмитенту, который выпустил эту ценную бумагу. Деньги заёмщик обязуется вернуть в заранее установленный срок (дату погашения), а до этого времени по графику платежей выплачивать проценты, которые называются купонными выплатами.

В отличие от банковского вклада, доходность облигации обычно выше. Преимуществом для инвесторов, которые пока не знают, когда им понадобятся деньги, является то, что эту ценную бумагу можно продать на бирже в любой момент. Ещё одним отличием от депозита, который открывается на определённый срок, является то, что при досрочной продаже облигации инвестор не теряет проценты, а получает накопленные купоны за время владения этой ценной бумагой.

Перед покупкой важно знать, что цена облигации в период от приобретения до установленного срока продажи может изменяться. Если срок до погашения бумаги небольшой, то цена, как правило, меняется мало. При правильном выборе ценной бумаги доходность на вложенные средства может вырасти.

Существует три вида облигаций.

ОФЗ выпускает Министерство финансов Российской Федерации, поэтому надёжность этого финансового инструмента выше, чем депозита, а доходность больше.

Такие облигации выпускают для финансирования проектов или при дефиците бюджета регионы, города или округи. Бумаги ещё называют субфедеральными, так как это бумаги субъектов РФ. Рынок таких облигаций достаточно скромный, что сказывается на его ликвидности.

Корпоративные облигации — более высокодоходный инструмент, но цена на них может меняться значительнее, чем на другие облигации.

В качестве ответа на вопрос, куда выгодно вложить миллион, можно купить облигации и получать с них дополнительный доход. Для этого нужно открыть брокерский счёт, завести туда деньги и приступить к покупке.

Выбрать облигации и составить из них портфель поможет инвестиционный консультант. Можно также воспользоваться удобными готовыми продуктами.

«Открытие Брокер», например, сейчас предлагает инвесторам актуальные решения при падающем рынке ー антикризисные портфели. Можно купить облигации и акции с высокими прогнозируемыми дивидендами и потенциалом роста при восстановлении рынка. Это может помочь сберечь накопления во время кризиса.

Также стоит обратить внимание на структурные продукты. Это готовые финансовые решения от брокера, которые могут обеспечить защиту ваших средств.

Способ 3. Купить паи ПИФов

Паевой инвестиционный фонд — способ вложения денег в порядке коллективного сбора, когда инвесторы (пайщики) имеют в распоряжении определённое количество паёв, а также права на возврат средств при расторжении договора или закрытии фонда.

Инвестиционный пай — именная ценная бумага, удостоверяющая право пайщика на долю владения имуществом фонда.

Покупая паи ПИФа, инвестор платит определённую сумму и оставляет её в доверительное управление управляющей компании или группе менеджеров. Деятельность компании контролируется государством.

Для инвесторов часто удобно купить долю ПИФа, так как самостоятельно бывает сложно найти хорошие активы для инвестиций. Поэтому анализ и подбор финансовых инструментов лучше доверить специалистам. Паевые инвестиционные фонды различаются по составу и структуре активов, стоимости, степени риска и инвестиционным стратегиям.

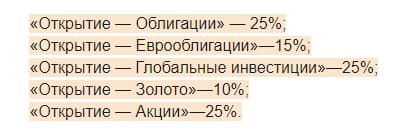

УК «Открытие» предлагает портфель для умеренно агрессивного инвестора.

Пропорции рассчитаны аналитиками управляющей компании. Такое соотношение инструментов может принести прибыль и сгладить негативный эффект от снижения рынка. Купить инвестиционные паи можно онлайн или в офисах агентов.

Акции крупных российских компаний снижались в начале пандемии почти на 30%. Казалось бы, это идеальный момент для покупки. Но начинающим инвесторам часто трудно решиться выйти на рынок во время кризиса. Поэтому если вы не знаете, куда вложить миллион рублей, чтобы заработать, то обращайтесь к профессионалам, получая прибыль вместе с «Открытие Брокер».

Больше интересных материалов

Облигации

Этот вид пассивного дохода работает аналогично вкладам с фиксированной доходностью.

В этом случае бизнес или государство с помощью облигаций берет у вас деньги в долг. За это вы можете получать проценты по долгу — купоны, которые компании платят раз в квартал или полгода. Обычно условия зависят от облигации и оговариваются заранее — на сколько лет компания берет деньги в долг, под какой процент и как часто будет их выплачивать.

Продать облигации можно в любое время, даже раньше оговоренного срока. Но по рыночной цене, которая может измениться. Иногда это даже «на руку» — можно выиграть на разнице покупок и продаж.

Доходность. Обычно доход по облигациям немного выше, чем по вкладам, — до 10% годовых. Бывают ставки и выше, но в этом случае высокий риск дефолта эмитента — можно как заработать, так и потерять вложенные средства.

Риски. Можно потерять как проценты так и тело инвестиции в случае банкротства компании, выпустившей ценные бумаги. Также если облигация непопулярна, ее будет сложно купить или продать по рыночной цене. Более того, большинство классических облигаций также как и вклады никак не защищены от инфляции.

Как подстраховаться. Чтобы избежать указанных рисков, лучше вложиться сразу в несколько облигаций и сформировать диверсифицированный портфель из ценных бумаг разных компаний в разных валютах. Лучше обращать внимание на облигации крупных компаний как российских, так и иностранных. И не гнаться за высокой доходностью — она может привести к потере денег.

Вариант № 2Покупка облигаций

Это долговые ценные бумаги — их выпускают органы власти или компании для привлечения заемного капитала. То есть вы даете деньги в долг государству или предприятию и за это получаете процент в виде купонных выплат.

Инвестор обычно заранее знает, сколько денег он получит от облигаций в виде купонов и когда. Если держать облигации до погашения, можно точно рассчитать простую доходность к погашению и примерно узнать эффективную — с учетом реинвестирования купонов и амортизационных выплат. Но бывают и долговые бумаги с купоном, размер которых заранее неизвестен. Их доходность прогнозировать сложнее.

Чем выше кредитный рейтинг эмитента облигации, тем вложение надежнее — меньше вероятность того, что долг не вернут. Самыми надежными считаются государственные облигации — ОФЗ, или облигации федерального займа. Их выпускает Минфин. Покупая такие бумаги, инвестор одалживает деньги государству. Купонная доходность ОФЗ примерно такая же, как у банковских депозитов.

Корпоративные облигации из-за более высокого риска, как правило, предлагают лучшую доходность, чем ОФЗ. Хотя облигации системообразующих предприятий вроде Газпрома или Сбера также весьма надежны, так как государство — основной владелец этих компаний.

Среди корпоративных бумаг выделяют отдельную категорию высокодоходных облигаций — их обычно выпускают небольшие компании. Такие бумаги гораздо рискованнее, а их повышенная доходность — награда за риск.

Преимущества облигаций перед депозитами. Даже в случае покупки ОФЗ, когда риск сопоставим с банковскими вкладами, вы получаете ряд преимуществ перед последними:

- Облигации более ликвидны. Их можно в любой момент продать без потери накопленного купона. С банковским вкладом придется ждать до конца срока или потерять часть процентов.

- Помимо процентов можно заработать на разнице между покупкой и продажей облигации. Это особенно актуально, если Банк России собирается понижать ключевую ставку — длинные облигации автоматически выиграют в цене.

- На облигациях, особенно корпоративных, обычно процент больше, чем на банковских вкладах. Потенциальная доходность выше, а риск вложения в корпоративные долговые бумаги можно снизить за счет широкой диверсификации по многим эмитентам.

- Облигации можно купить на ИИС и ежегодно возвращать до 52 000 налоговыми вычетами.

- Существуют облигации с переменным купоном, которые защищают от инфляции. В России это — в США — TIPS, казначейские облигации с защитой от инфляции. При повышении инфляции купонные выплаты по таким облигациям будут расти, а сами долговые бумаги не упадут в цене.

Еще плюс облигаций: они меньше колеблются в цене, чем акции. А значит, хорошо подходят тем инвесторам, которые боятся просадок или инвестируют на срок до 3—5 лет.

- Более сложный инструмент, чем банковский депозит. Чтобы торговать облигациями, нужно открыть счет у лицензированного брокера.

- Длинные облигации с фиксированным купоном будут терять в цене при росте процентных ставок. Тем не менее, если держать облигацию до погашения, вам вернут полностью номинал облигации.

- С 1 января 2021 года купоны по любым облигациям облагаются НДФЛ 13%. В время налог с доходов по вкладам за 2021 и 2022 год отменили.

Минимизация рисков – портфель инвестора

Для снижения рисков потери средств рекомендуется внимательно рассмотреть существующие схемы защиты вкладов. Если есть возможность, стоит застраховать вклад в страховой компании или выбрать другой способ, защищающий капитал. Опытные инвесторы дают новичкам такие советы:

- Перед каждым вложением разработать запасной план на случай, если что-то пойдет не так. Всегда должен быть сценарий, который позволит выйти с небольшими потерями.

- Капитал никогда нельзя вкладывать целиком в одно направление. Квалифицированные инвесторы разбивают средства как минимум на 5-10 частей, инвестируя их по отдельности. Это позволят сохранить и приумножить капитал, даже если какой-то из один или несколько вариантов не оправдают себя.

- Заключение партнерских соглашений следует проводить лично после тщательного изучения бумаг опытным юристом.

Вдобавок к этому нужно понимать, что сомнительные или нелегальные проекты – это неоправданный риск, поэтому от таких схем желательно держаться подальше, чтобы не потерять капитал. По этой причине нужно обходить стороной хайп-проекты, строящиеся по принципу финансовых пирамид, а также не верить обещаниям легких денег.

Главное при инвестировании – контролировать риски. Во главу угла всегда ставят сохранность капитала. Большую часть вкладывают в низкодоходные, но надежные варианты, а меньшую – в высокодоходные и рискованные. Если риск оправдается, то инвестор получит хорошую прибыль. Ну а если нет, то доход от высоконадежных вариантов перекроет частично или полностью убытки от рисковых вложений, позволит пересмотреть стратегию инвестирования и сформировать новый актуальный портфель.

Криптовалюта

Основные риски инвестирования в криптовалюту — невозможность точно оценить её внутреннюю стоимость. Цены на неё могут меняться как в большую, так и в меньшую сторону практически моментально, а справедливой фиксированной цены не существует. Порог входа для такого способа инвестирования — от нескольких тысяч рублей. Покупать можно через криптобиржи, электронные кошельки и p2p-площадки. Доходность может быть любой вплоть до 100% (причём не в год, а за считанные дни), но риск потерять все накопления очень высок. Причём не только от падения курса, но и от кражи столь специфического финансового инструмента. Долю криптовалюты в общем портфеле желательно удерживать на уровне не выше 5—10%.

Плюсы

- практически нет потолка доходности;

- нет времени окупаемости, как, например, в случае инвестирования в недвижимость.

При покупке криптовалюты инвестор может хорошо заработать — буквально за один день, но и так же быстро всё потерять.

Минусы

- высокорисковый инструмент;

- для криптотрейдинга нужно обучаться.

Криптовалюта подвержена внешнему влиянию, стоимость её может резко колебаться, а спрогнозировать это сложно.

Подготовка перед тем, как вложить миллион рублей

Независимо от того, во что вы вкладываете деньги, всегда есть низкие или высокие риски. Поэтому к вопросу инвестирования 1 млн необходимо подходить серьезно, предварительно все тщательно спланировав.

Три основных шага для начинающего инвестора

- Раздайте долги. Это важно сделать как можно быстрее, особенно если это кредит с процентами. Хотя люди часто не относят погашение долгов к инвестициям, для начинающего инвестора избавление от такого груза может стать хорошим преимуществом. Подумайте сами: какой смысл инвестировать, если, например, процент по кредиту, который вы выплачиваете, выше процента, получаемого от вложенных инвестиций.

- Создайте «подушку безопасности». Перед тем, как во что-то вложиться, подкопите свободных денег, которых хватило бы на несколько месяцев комфортной жизни. Они обеспечат вам спокойствие и обезопасят вклад: в непредвиденных обстоятельствах его не придется выводить.

Свободные средства можно хранить в банке, чтобы получать дополнительные проценты. Но помните: к «подушке безопасности» нужно иметь быстрый доступ. Рекомендуем ее разместить на депозите (будут начисляться проценты) или закинуть на дебетовую карту с процентами на остаток. Часть денег можно хранить наличными. Но так они подвержены инфляции и спонтанным растратам. - Определите стратегию инвестирования. Стратегия зависит от целей и результата, который нужен инвестору. Когда нужны деньги? На какие риски вы готовы?

Что касается целей, их можно разделить на краткосрочные (до 1 года), промежуточные (1-5 лет) и долгосрочные (более 5 лет). От сроков зависит уровень риска: меньше период вложений, значит инвестициям нужно обеспечить минимальные риски.

Рискованные инвестиции с высокой волатильностью стоит планировать, если вы готовы к долгосрочным вложениям и располагаете для этого терпением и временем.

Эксперты выделяют следующие основные группы рисков при инвестировании:

- Рыночные риски. Те, что вы как инвестор не в состоянии контролировать, т. к. в этом случае страдает весь финансовый рынок. Пандемия Covid-19 тому прекрасный пример.

- Бизнес-риск. Сюда можно отнести инвестирование в ценные бумаги. Успех вложения зависит от решений, принимаемых эмитентами (т.е. менеджмент предприятия которое выпустило бумаги), что может повлиять на цену акций, облигаций и их дивиденды.

- Политические риски. Нестабильная политика в стране/мире может значительно влиять на фондовый рынок и ваши активы.

- Риск низкой диверсификации. Чем меньше финансовых инструментов в портфеле инвестора, тем больше результат вложений зависит от ценности каждого актива.

Частные компании и бизнес

По статистике, прямые вложения в компании дают доходность в 1,5–2 раза выше, чем покупка ценных бумаг. Поэтому реальный бизнес тоже стоит рассмотреть как вариант инвестиций в 2022 году.

К плюсам подобных вложений относят:

- Большой выбор направлений бизнеса, в которые можно инвестировать.

- Возможность вклада небольших сумм. Речь идёт о долевом участии в бизнесе, где не требуются крупные инвестиции.

- Участие в ведении бизнеса. Некоторые компании предоставляют место в совете директоров.

- Ежемесячная прибыль. Периодичность выплат зависит от личных договорённостей бизнесмена и инвестора.

Однако такой вариант считается довольно рискованным: малый и средний бизнес не отличаются стабильными и прогнозируемыми денежными потоками или надёжной организацией внутренних процессов. Нередко молодые компании находятся на стадии идеи или первых продаж, и 90% из них банкротятся в первый год.

Также есть риск попасть в финансовую пирамиду или мошеннический проект и потерять деньги.

6 способов инвестировать миллион

Предлагаем несколько вариантов приумножить появившиеся у вас денежные средства.

Депозит

В основном этот инструмент инвестирования используют для простого сохранения денег без рискованных операций. Метод надежный, но процентный заработок в банках не перекрывает инфляционные значения.

Ставки по вкладам вроде нормальные, сумма растет, а покупательная способность людей может даже снижаться. Поскольку деньги обесцениваются, и купить на них товар можно все в меньшем количестве.

Люди постарше при возникновении вопроса «Куда потратить миллион?» — ставят в приоритет этот способ инвестирования больших сумм.

Да, жилье не пропадет, будет приносить доход при сдаче в аренду, а впоследствии пригодится повзрослевшим внукам.

Риски здесь минимальные, наблюдается стабильный рост стоимости недвижимости — это хороший актив в будущем.

Купить жилье можно двумя способами: в новострое на уровне котлована или на вторичном рынке.

В первом случае сумма вложений намного меньше, и при дальнейшей реализации «нулевой» квартиры прибыль будет высокой. Но и рисков много — надежный ли застройщик, существует ли лицензия, законно ли выделена земля. Опасайтесь — новости пестрят сообщениями о мытарствах обманутых вкладчиков.

Второй способ требует больших вложений, возможно — ипотеки. Важно также найти надежного риелтора или юриста для сопровождения сделки.

Но учтите, в любом случае инвестировать миллион — это слишком мало даже на небольшую квартиру. Предстоит решать: брать заем, подключать родных? А где гарантия, что наследники захотят жить в городе, где куплено жилье?

Так что, нужно хорошо подумать, все взвесить при выборе этого варианта – куда потратить ваш первый миллион.

Собственный бизнес

Как из миллиона сделать два — это задача для предприимчивых и смелых. Свое дело требует много знаний, решительности, умения выделять главное. Необходимо иметь хорошие навыки коммуникации и руководства коллективом. Но и свободы для маневра здесь много.

Клиентов частникам надо нарабатывать, показывая хорошие результаты работы. Специалисты в своей фирме тоже должны быть отличными профессионалами — здесь понадобятся и знания в бухгалтерской сфере, менеджменте, логистике.

Несколько лет назад открыть свой магазин, спортзал, ремонтную фирму было прекрасным и перспективным вложением средств. Можно было арендовать помещение под парикмахерскую, часовую мастерскую или косметический салон. Вариантов масса, некоторые существуют и сейчас.

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: «Трейдинг Основы»

Полная версия материала доступна зарегистрированным пользователям

Зарегистрируйтесь и смотрите в свое удовольствие

Нажимая на кнопку я подтверждаю, что я прочел(-ла) и принимаю Условия оказания услуг и Политику конфиденциальности

Введите email, который вы указывали при регистрации

Покупка облигаций в 2022 году позволяет вложить деньги и получать пассивный доход. Этот инструмент напоминает кредит — компания или муниципальное образование, субъект РФ или государство, продавая их, берёт деньги в долг и выплачивает доход. Доход может быть периодическим, это проценты-купоны. Другой вариант дохода — дисконт, когда облигация размещается дешевле номинальной стоимости, а гасится по номиналу. Встречается и гибридный вариант: облигации с купонами могут размещаться с небольшим дисконтом. Как правило, купонные облигации выпускаются на долгий срок, а дисконтные краткосрочны.

Кроме дохода, объявленного при выпуске, зарабатывать на облигациях дополнительно можно за счёт досрочной продажи. Если цена на них выросла, владелец получит дополнительную прибыль.

Доходность по облигациям государства, субъектов РФ, а также крупнейших частных корпораций и банков не сильно отличается от банковских депозитов — в среднем до 10% годовых. Но на бирже есть и высокодоходные облигации — это либо бумаги молодых небольших компаний, либо бумаги корпораций, находящихся в сложной финансовой ситуации. Доходность в секторе высокодоходных облигаций измеряется в десятках процентов годовых, но и риск потерять все вложенные в них деньги практически такой же, как при инвестициях в акции.

Облигации менее рискованны, чем акции, но компания, выпустившая ценную бумагу, может обанкротиться. Важно отметить, что это правило относится к ценным бумагам одного и того же эмитента: акция нефтегазового гиганта надёжнее, чем облигация небольшого ломбарда.

Некоторые облигации малых компаний иногда становятся невостребованными, и продать их по рыночной цене бывает сложнее. Об этом важно помнить, если деньги могут понадобиться до объявленного момента погашения облигаций.

Преимущества облигаций

- прибыль фиксирована и выше, чем по банковским вкладам;

- инвестор может спрогнозировать доход;

- управлять облигациями проще, чем акциями;

- ликвидность выше — облигации можно в любой момент продать.

Долговые ценные бумаги позволяют получать купонный доход согласно проспекту выпуска: каждый квартал, раз в полгода или раз в год, а в конце срока — основную сумму займа.

Недостатки облигаций

- эмитент ценной бумаги может обанкротиться, а вы не только не получите доход, но даже не сможете вернуть вложения (хотя это практически не касается облигаций федерального займа и крупных компаний);

- если продавать облигации раньше срока, используется рыночная цена, а она постоянно меняется (как в большую, так и в меньшую сторону);

- покупать облигации на короткий срок не имеет смысла, оптимальным считается срок от 3 лет.

Хотя облигации считаются устойчивым инструментом инвестирования, стопроцентную надёжность они не гарантируют, поэтому вкладчик не защищён от риска потерять сбережения.

Гарантии Агентства по страхованию вкладов на держателей облигаций не распространяются.

Субсидии на возмещение процентов по кредиту

Бизнес может рассчитывать на компенсацию затрат на уплату процентов по кредитам, полученным в кредитных организациях на поддержку и развитие деятельности, в том числе на обновление основных средств (за исключением кредитов, полученных для приобретения легковых транспортных средств).

Условия получения субсидии нужно уточнять в регионах.

Запомнить

- Депозиты — это просто и надежно, но их доходность в лучшем случае покрывает инфляцию.

- Облигации могут предложить чуть большую выгоду, чем депозиты. Также они ликвидны и позволяют заработать на разнице цены покупки и продажи.

- В акциях огромный потенциал роста, но это волатильный инструмент, и нужно уметь отбирать качественные компании.

- Покупка валюты, например доллара, может защитить от девальвации рубля и частично инфляции. Но доллар тоже обесценивается со временем.

- Сырьевые товары — один из лучших вариантов, когда инфляция быстро растет. Проще всего в них инвестировать, покупая акции сырьевых, нефтегазовых и аграрных компаний, но нужно учитывать специфические риски, связанные с бизнесом конкретной компании.

- Драгоценные металлы отлично диверсифицируют портфель, но они волатильны, не приносят дивидендов и не всегда защитят от инфляции. В качестве альтернативы можно рассмотреть покупку акций компаний, которые добывают драгоценные металлы.

- Материальные активы, в том числе недвижимость, — надежный вариант, чтобы защититься от инфляции. Но у недвижимости высокий порог входа и есть проблема с ликвидностью. Эти проблемы позволяют решить акции компаний REIT.

Правила грамотного инвестирования

Существуют правила грамотного инвестирования, которым обязательно должны следовать все инвесторы:

- вкладывать нужно только собственный свободный капитал;

- разделять инвестиционный портфель на доли;

- доход от инвестиций следует использовать для увеличения инвестиционного портфеля;

- стоит четко следовать инвестиционной стратегии.

Все эти правила проверены и подтверждены опытом многих успешных инвесторов, которые проверили их на практике.

IPO

За последние 10 лет набирает популярность участие в первичных размещениях — IPO. Такие вложения дают высокую доходность, что привлекает участников фондового рынка. Например, в декабре 2020 на IPO вышел сервис Airbnb, и буквально за три месяца его акции выросли на 188%. Эксперты уверены, что в 2022 году подобные примеры будут появляться неоднократно.

Конечно, у такого варианта инвестиций тоже есть свои недостатки:

- Аллокация. При выходе спроса на уровень выше предложения не получится вложить всю планируемую сумму. Брокеры предпочитают распределять акции пропорционально между всеми инвесторами, поэтому размер вложений может быть ограничен.

- Локап-период. В среднем длится три месяца после IPO, в течение которых владельцы акций не могут их продать. Этот период необходим для вывода с рынка спекулянтов, способных обвалить стоимость бумаг. Минус в том, что за три месяца цена может измениться в невыгодную сторону.

- Рискованные стартапы. IPO доступны и для молодых компаний, у которых ещё нет выручки, что повышает риски убытков при вложении в подобный бизнес.

Перед тем как инвестировать в IPO, важно внимательно изучить доступные варианты и выбрать самые надёжные.

Вариант № 1Банковские депозиты

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а к середине июня снизил ее до 9,5%. Вслед за ключевой ставкой менялись и ставки по краткосрочным банковским вкладам.

Для депозитов сроком 30—90 дней ставки по 10—12% в рублях еще актуальны. Для вкладов с большим сроком вложения ставки менее привлекательны, так как в перспективе ожидается, что Банк России продолжит снижение ключевой ставки.

Банковский депозит — один из самых безопасных вариантов инвестиций. Суммы на банковских счетах размером до 1,4 млн рублей застрахованы Агентством по страхованию вкладов — АСВ. Это касается счетов в любых банках с лицензией на работу в России.

Доходность вкладов следует за ключевой ставкой и, как правило, находится на уровне или чуть выше официальной инфляции, при этом вряд ли покрывает реальную. Другими словами, депозиты в той или иной мере сохраняют покупательную способность рублевого капитала, но получить заработок с них вряд ли получится.

Плюсы банковских вкладов:

- Минимальные риски, а суммы до 1,4 млн рублей, которые лежат в одном банке, застрахованы.

- Простой и понятный инструмент. Вклады сейчас легко открыть удаленно через приложение банка и настроить начисление процентов на карту.

Минусы банковских вкладов:

- Есть сложность с ликвидностью — получится снять деньги досрочно, не потеряв процент.

- Лучше подходит как временный вариант парковки денег и для подушки безопасности, но не как инвестиция на долгосрок. Ведь проценты почти наверняка не будут перекрывать реальную инфляцию, и капитал со временем будет ослабевать. Таким образом, это один из лучших вариантов на короткий срок.

- Риски по рублевым вкладам — девальвация рубля и ускорение инфляции. Открывая долгосрочный вклад, вы фиксируете текущую ставку и курс рубля по отношению к иностранным валютам. В конце 2021 года рублевый вклад можно было открыть по ставке 9,5% годовых при курсе доллара около 75 . В апреле 2022 года ставка уже 17%, а доллар стоит порядка 80 , а до этого на панических настроениях он взлетал до 120 . Это еще раз говорит в пользу диверсификации капитала по нескольким валютам.

Базовые правила инвестирования

Перед тем как начать инвестировать, определите финансовую цель, срок вложений и уровень допустимого риска. От этого будет зависеть дальнейшая стратегия.

Краткосрочный горизонт. Допустим, вы инвестируете свободные деньги и уже точно знаете, что через год они вам понадобятся. В таком случае стоит придерживаться консервативного подхода — делать ставку на менее рисковые инструменты, например государственные облигации или банковские вклады. Это надежные активы с прогнозируемым доходом, поэтому можно быть уверенным, что через год вы полностью вернете свой капитал и проценты.

Среднесрочный горизонт. В случае вложения на срок от года до пяти лет можно собрать более агрессивный портфель и добавить рисковых активов — например, акции или золото. Выбор инструментов во многом зависит от задачи: если цель заработать — можно сделать упор на рисковые активы.

Чтобы компенсировать потери от инфляции, подойдут консервативные активы. Здесь также важно следить за макроэкономической обстановкой в мире: когда цикл экономического роста только начался, можно увеличить долю рисковых активов, а когда на горизонте рецессия — сделать ставку на защитные.

Долгосрочные инвестиции. Когда инвестор ставит стратегическую цель на пару десятилетий — например, накопить капитал для выхода на пенсию — можно собрать портфель, в котором преобладают акции и другие рисковые инструменты. Стратегическая дистанция позволяет не обращать внимания на рыночные падения и кризисы — они имеют краткосрочную природу. На исторической дистанции экономика с наибольшей вероятностью продолжит развиваться, а рынок перепишет свои максимумы. Здесь выбор стратегии во многом зависит от вашей терпимости к риску — сложно ли вам пережить сильную просадку портфеля.

Например, кризис 2008 года — один из худших медвежьих рынков в истории американского индекса акций S&P 500. Индекс в моменте потерял 56,8% своей стоимости. Падение затянулось на полтора года. Затем последовало восстановление рынка, и за последующие 12 лет и S&P 500 вырос на 390%.

Минусы отсутствия финансовой стратегии. Без плана инвесторы зачастую собирают портфель снизу вверх, то есть делают точечные вложения, не принимая в расчет поведение всего портфеля в целом.

Согласно современной теории портфеля, общую доходность и риск во многом определяют не показатели отдельных активов, а степень корреляции, то есть взаимосвязи между ними. И даже по отдельности качественные активы могут сыграть злую шутку и значительно увеличить риски инвестора. Например, если инвестировать в десять хороших сырьевых компаний, это не убережет портфель в случае сильного падения цен на товарном рынке. Портфель будет сильно зависеть от одних и тех же факторов.

Главный способ сгладить волатильность и снизить риски инвестора — широкая диверсификация по секторам экономики и странам. В этом случае падение одних активов будет компенсироваться движением по другим. Тем не менее диверсификация не дает страховку на 100% — портфель все равно может уйти в минус, просто не так сильно.

Ключевые правила инвестирования. Перед тем как вкладывать куда-либо деньги, напомним ключевые правила инвестирования:

- Создайте подушку безопасности — запас денег на случай непредвиденных ситуаций. Подушку важно держать в ликвидных и низко рисковых активах — например, на банковской карте.

- Инвестируйте только свободные деньги — то есть излишки, а не те, что могут потребоваться для жизнеобеспечения в ближайшее время.

- Диверсифицируйте вложения — вкладывайтесь в разные инструменты, в разных валютах и в разные секторы экономики.

- Поставьте цель — возможно, вас вдохновят эти 20 долгосрочных целей. Определите горизонт инвестирования и приемлемый уровень риска. Последнее можно переформулировать так: вам моральных сил следовать выбранной стратегии, несмотря на рыночный обвал. Частая ошибка, когда инвесторы недооценили свою терпимость к риску и на панике распродали активы — как оказывается потом, на самом дне.

- Если есть необходимость, периодически ребалансируйте портфель. Это позволит не отклоняться от стратегии и не превышать выбранный уровень риска.

Как учесть состояние экономики при инвестировании. Понимание макроэкономической ситуации помогает сформировать стратегию и выбрать подходящие активы. Особенно это важно, если горизонт инвестирования менее 10 лет, то есть в рамках одного экономического цикла.

Разные активы проявляют себя по-разному в той или иной конъюнктуре. Акции циклических компаний хорошо растут при подъеме экономики и сильно страдают, когда та замедляется. Выручка таких компаний следует за ростом и за спадом в экономике.

Например, финансовые потоки производителя автомобилей будут замедляться при падении экономики и покупательной способности людей. С восстановлением экономики, наоборот, доступность кредитования и потребительский спрос станут выше — увеличится и выручка компании.

Нециклический бизнес, наоборот, демонстрирует более или менее постоянную выручку независимо от состояния экономики. Например, это касается продовольственных, коммунальных, медицинских и телекоммуникационных компаний. Такие активы считаются защитными, и на них делают ставку в преддверии кризиса.

Помимо возможного замедления экономического роста мировые экономики сейчас находятся под угрозой все возрастающей инфляции. Подобная ситуация, когда экономика замедляется, а деньги сильно обесцениваются, называется стагфляцией. В последний раз подобное в экономике США было в 1970-х, как следствие нефтяного кризиса и денежно-кредитной политики ФРС.

Растущую инфляцию также нужно взять в расчет при выборе инвестиционной стратегии. В условиях высокой инфляции, как правило, неплохо растут сырьевые рынки, аграрные и продовольственные компании, драгоценные металлы, недвижимость и другие материальные активы.

Учитывая сказанное, рассмотрим привлекательность разных инвестиционных активов на разных горизонтах инвестирования.

Федеральные программы поддержки бизнеса

Такой вид поддержки бизнеса можно разделить на несколько программ от различных ведомств и организаций.

Минэкономразвития России

Его интересы распространяются на реализацию программы по предоставлению субсидий из федерального бюджета для оказания господдержки субъектам МСП в регионах (в соответствии с Постановлением Правительства РФ от 11. 2019 № 110 и ежегодно издаваемыми приказами Минэкономразвития).

Средства распределяются на конкурсной основе между регионами и выделяются на мероприятия, предусмотренные региональными программами, но при условии, что расходы софинансируются регионами.

Программа Минэкономразвития предполагает прямые и непрямые меры поддержки, на которые могут рассчитывать те, кто занимается производством товаров, разрабатывает и внедряет инновационную продукцию, специализируется на народно-художественных промыслах, осуществляет ремесленную деятельность, продвигает сельский и экотуризм, развивает социальное предпринимательство.

Корпорации МСП

Эта организация занимается решением различного спектра задач, в числе которых оказывает финансовую, имущественную, юридическую, инфраструктурную, методологическую поддержку; организовывает различные виды сопровождения инвестпроектов и др.

На сайте корпорации можно узнать обо всех льготах, субсидиях и грантах, которые положены вашей компании.

АО «МСП Банк»

Занимается госпрограммой финансовой поддержки предпринимательства, предоставляя МСП прямые гарантии для получения банковских кредитов и помогая воспользоваться кредитными ресурсами при недостаточности залогового обеспечения.

Организация выступает в роли гаранта исполнения субъектами МСП своих кредитных обязательств, разделяя с банками риски, которые могут возникать в результате ухудшения финансового состояния заемщика. Гарантийные продукты доступны субъектам МСП, желающим получить кредиты в банках-партнерах МСП Банка.

Фонд содействия инновациям

Эта организация отвечает за развитие и поддержку малых предприятий в научно-технической сфере и непосредственно оказывает финансовую помощь целевым проектам. Особенно известна программа «Умник», ориентированная на поддержку талантливых молодых инноваторов. Но также есть программа для стартапов «Старт», разные предложения по поддержке предприятий «Развитие», «Интернационализация», «Коммерциализация».

Минсельхоз России

Для агропромышленного комплекса предусмотрены различные меры господдержки в 2022 году. Товаропроизводители, организации и ИП, осуществляющие производство, переработку и реализацию соответствующей продукции, могут обратиться в уполномоченный Минсельхозом банк за краткосрочным или инвестиционным кредитом по ставке не более 5 %.

Также предусмотрены субсидии производителям сельскохозяйственной техники, субсидия на повышение продуктивности в молочном скотоводстве и др.

Во что инвестировать 10 миллионов рублей?

10 миллионов рублей — хороший капитал, который при правильном инвестировании сможет принести огромный доход. Главное, не забывать о рисках и учитывать многочисленные нюансы, требующие тщательного изучения. Рассмотрим «счастливую семерку» перспективных инвестиционных инструментов, с учетом их рисков и доходности.

Недвижимость — жилые и офисные помещения всегда в цене. Стартовая стоимость зависит от этапа, на котором приобретается недвижимость. Зарабатывать можно двумя способами:

- покупая дешевле с последующей перепродажей дороже;

- сдавая помещение в аренду.

Валютные вложения — вклады в отечественные или иностранные банки являются надежной защитой средств от обесценивания. О существенной прибыли можно говорить только в долгосрочной перспективе. Преимущество инструмента — низкие риски.

Инвестирование в драгоценные металлы, которые отличаются высокой степенью устойчивости к инфляции. От покупки ювелирных украшений лучше отказаться — предпочтительнее вкладывать в банковские слитки или монеты.

ПАММ-счета — передача капитала опытным трейдерам. Относительно новый, но выгодный способ инвестирования. Залогом успеха является выбор действительно профессионального управляющего, а лучше — нескольких. Этот вариант имеет сравнительно высокий доход, но и повышенные риски.

Собственный бизнес — один из самых мощных инвестинструментов, доходность которого может достигать 500% годовых и более. Инвестору важно правильно выбрать нишу для деятельности, трезво оценить все риски и быть готовым много трудиться.

Покупка акций предполагает два варианта заработка: дивиденды и торги на бирже. Эта сфера деятельности требует от инвестора четкого понимания ее принципов и особенностей.

ПИФы — паевые инвестиционные фонды являются одним из самых подходящих вариантов для начинающего инвестора. Средствами капиталовкладчиков, выкупивших пай определенного размера, распоряжаются опытные инвесторы-профессионалы.

Региональные программы поддержки

Детали и условия программ поддержки, на основании которых можно претендовать на помощь государства в развитии бизнеса, можно узнать на региональных порталах малого и среднего предпринимательства. В поисковиках можно вбивать запрос таким образом: «региональный портал малого и среднего предпринимательства <город>».

Например, вводим запрос «региональный портал малого и среднего предпринимательства Саратов» и выходим на сайт, который дает подробную информацию и по видам, и по формам, и по инфраструктуре поддержки.

Центры инфраструктуры МСП в регионах на сайте «Мой бизнес»

Поддержка малого агробизнеса в 2022 году

Запуск информационной системы. Последние несколько лет государство особенно поддерживает отечественный АПК. В январе 2022 года планировался запуск специальной информационной системы для сельхозпроизводителей. Минсельхоз РФ подготовил соответствующий законопроект, но пока он находится на стадии обсуждения.

Когда систему запустят, она должна будет обеспечить информирование предпринимателей о возможных мерах господдержки.

Новый грант на развитие сельского туризма. Постановление Правительства РФ от 16. 2021 № 2309 ввело грант на проекты, связанные с сельским туризмом. С 1 января 2022 года малый аграрный бизнес может претендовать на сумму до 10 млн руб. , если, например, занимается строительством или ремонтом помещений для приема туристов, создает развлекательную инфраструктуру, закупает туристическое оборудование и т.

Грант «Агропрогресс». В 2021 году поддержка расширилась за счет нового гранта «Агропрогресс» (Постановление Правительства РФ от 26. 2020 № 1932). На него могут претендовать сельскохозяйственные товаропроизводители, официально работающие не менее двух лет на сельской территории.

Сумма господдержки — не более 30 млн руб. Средства могут направляться на развитие базы по производству, хранению, переработке и реализации продукции, покупку, строительство новых объектов для производства и др.

Если вы занимаетесь сельским хозяйством, то вам могут подойти другие гранты:

- «Агростартап» — для КФХ, ИП. Суммы: 3-5 млн руб.

- Грант на развитие семейной фермы — для КФХ, ИП, отвечающим критериям микропредприятия. Сумма — не более 30 млн руб.

В 2021 году аграриям из регионов Дальнего Востока увеличили размер грантов на развитие семейных ферм и сельхозкооперативов. Если ранее объем поддержки достигал не более 60 %, то теперь он увеличился до 70 %. При этом возможно компенсирование до 20 % оставшихся затрат за счет средств регионального бюджета.

Золото

Золото — это отличный инструмент для хранения денег, если нужна инвестиция на долгий срок. В среднем с 1979 по 2021 год его стоимость росла на 3–4% в год. И в целом этот актив доказывает свою надёжность на протяжении сотен лет. Поэтому его можно считать перспективным направлением, куда инвестировать деньги в 2022 году.

Вкладывать в золото можно несколькими способами:

- инвестируя в биржевое золото;

- путём покупки слитков в банке;

- через приобретение монет;

- через открытие обезличенного металлического счёта.

Курс драгоценных металлов стабилен даже во время войн и кризисов — и это плюс. Минус — заработать быстро на золоте не получится. Извлечь выгоду из таких инвестиций можно только через 5 лет и более.