Где лучше всего разместить свои деньги?

Оформить вклад в банках Краснодара

- Виды вкладов в Краснодаре

- Какие вклады можно открыть в банках Краснодара?

- Где открыть вклад для физических лиц в Краснодаре

Простым банковским продуктом, позволяющим сохранить деньги, является депозит. Широкий спектр преимуществ, которые сегодня предоставляют банки, является причиной распространения депозитов сегодня. Но в целом банки советуют внимательно читать условия, прежде чем принимать решение.

Виды вкладов в Краснодаре

Многие клиенты при выборе депозитного продукта учитывают его доходность. Предложения определяются следующими характеристиками:

- Высокая процентная ставка — до 12,5% в год.

- Капитализация — означает, что проценты начисляются в течение всего срока действия вклада.

- Период удержания. Наиболее выгодные продукты в настоящее время имеют срок погашения от шести месяцев до одного года.

- Валюта. Для получения максимального дохода вклады для физических лиц должны быть оформлены только в рублях.

При выборе вклада следует учитывать не только конечную доходность банковского продукта, но и дополнительные условия.

Какие вклады можно открыть в банках Краснодара?

Индивидуальные депозиты имеют классификационные признаки, которые отличают их от других депозитов:

- Депозиты с индивидуальным страхованием жизни. Среди преимуществ продуктов со страхованием жизни: возможность получения высоких процентов в конце срока, страхование жизни, право воспользоваться налоговым вычетом.

- Сберегательные вклады. Они предполагают самую высокую процентную ставку среди срочных вкладов. Эти вклады не предусматривают возможности частичного снятия или пополнения.

- Сберегательные вклады. Они относятся к любой операции в любое удобное для клиента время.

- Вклады до востребования. Эти банковские продукты имеют самую низкую процентную ставку. Они не предназначены для получения дохода, но могут использоваться для отправки или получения денежных переводов или для краткосрочных вкладов.

- Капитализированный. При открытии вклада предпочтение следует отдавать счетам с капитализацией. Для вкладов с одинаковым % и сроком инвестирования конечная доходность при капитализации значительно выше.

Где открыть вклад для физических лиц в Краснодаре

Репутация банков в Краснодаре должна быть хорошей. В качестве примера можно привести Сбербанк или Газпромбанк. Банки Краснодара предлагают множество различных вариантов вкладов. Депозиты дают вам стабильный доход и защищают ваши средства от потерь и краж.

Рейтинг вкладов для физических лиц

Мы составили рейтинг банков по вкладам, чтобы вы могли как можно выгоднее вложить свои деньги. Это те финансовые учреждения и схемы вкладов, которые приносят максимальную выгоду вкладчику. Среди них есть как традиционные варианты, так и варианты с пополнением. Поиск начался в «Бробанке». Розничные вклады на сегодняшний день занимают первое место среди депозитных продуктов. Лучшие предложения от государственных и частных банков для физических лиц. Кроме того, мы объясним вам, какой вариант депозита лучше использовать и как максимально выгодно разместить свои деньги.

Выберите из списка

Категории

Каждый вкладчик стремится положить деньги в банк и при этом заработать много денег. В настоящее время банки предлагают лучшие условия и самые высокие процентные ставки по вкладам, поэтому сейчас самое подходящее время для открытия депозитного счета.

Ключевая ставка ЦБ РФ в 2022 году побила все рекорды, а ставки на банковские вклады напрямую зависят от ее значения: чем выше значение ключевой ставки — тем большую прибыль предлагают банки. Вы можете размещать вклады по максимальной ставке до конца 2022 года.

Кроме того, это зависит от типа вклада, который вы хотите открыть. Наиболее прибыльные вклады сегодня характеризуются следующими чертами:

- Без дополнительных опций. Классические предложения всегда самые выгодные. Вкладчик просто депонирует средства и не совершает никаких операций по счету. Только некоторые банки разрешают операции пополнения, но обычно это можно сделать в течение 30 дней после подписания договора;

- Проценты начисляются ежемесячно/ежеквартально и остаются на депозите. Если вы хотите максимизировать свой доход, не снимайте деньги, оставьте их на счете. Для этих программ ставки выше;

- Выбирайте вклады с капитализацией. Если вы активируете эту опцию, начисленные проценты добавляются к основной сумме инвестиций, и вы также начинаете получать доход;

- Выбирайте депозитные счета, которые можно открыть онлайн. Многие банки предлагают самые высокие ставки по вкладам при дистанционном заключении договора.

Первое, что нужно сделать, — проверить условия вкладов, если вы получаете зарплату или пенсию в банке. Такие клиенты, как правило, повышают цены.

Варианты размещения средств

Традиционное размещение средств, когда клиент размещает средства и не прикасается к ним, приносит самые высокие проценты по вкладам. Однако не всем этот вариант покажется удобным. Депозитные счета часто используются людьми для накопления наличности. Банки предоставляют дополнительные способы размещения денег:

- С пополнением. В этом случае вкладчик может пополнить счет в любое время и на любую сумму в течение срока действия договора. Каждое пополнение увеличивает сумму вклада, и последующий доход становится выше.

- С пополнением и частичным снятием. Банк устанавливает минимальный остаток на счете, и клиент может снимать деньги с депозита до тех пор, пока этот остаток не будет достигнут. Но проценты на снятую сумму аннулируются, и прибыль теряется.

Ставка снижается по мере увеличения количества опций, связанных с депозитом. Самые дешевые программы допускают частичное снятие средств.

Рассмотрим лучшие российские вклады. Ситуация немного изменилась по сравнению с прошлым, когда государственные банки предлагали самые низкие процентные ставки, а частные — самую высокую прибыль. Несмотря на повышение ставок, государственные предприятия по-прежнему не дотягивают до частных в плане прибыльности.

Вклады крупных банков с государственным участием были изменены. Они повысили процентную ставку по вкладам, чтобы остановить отток денег и привлечь новый капитал. Государственные банки и крупные частные банки обычно составляют рейтинг депозитов, который теперь создается Центральным банком России.

В рамках государственной программы капитал каждого вкладчика застрахован. Вкладчик получит полную сумму и все накопленные проценты, даже если банк потерпит крах.

УБРиР

Мало кто принимает во внимание предложения этого банка при выборе вклада. Он предоставляет депозитные продукты очень хорошего качества. Войдем в программу с максимально возможным доходом в 100 лучших вкладов.

Вкладчики, которые пользуются дебетовыми картами Уральского банка и вносят на них не менее 10 000 рублей, получают лучшие ставки. Ставка по вкладу увеличивается на 0,75 или 1,25 пункта, если клиент выбрал опцию «Больше плюс».

Ежемесячная стоимость More Plus составляет 99 рублей. Помимо повышения ставки по вкладу, он также увеличивает остаток процентов и предлагает 5% cashback на покупки в Интернете.

Максимальная ставка дохода UBRIR:

мин суммасрокставкаставка с Больше плюсовпополнение

1000120, 150, 210 дней13, 13 и 12,55%14,25, 14,25, 13,05%в течение 30 дней после открытия

Тинькофф

Вы можете частично снять деньги в рамках гибкой депозитной программы, которую создал Тинькофф. У вас есть возможность выбрать пополнение или нет. Однако если его не будет, доходность вырастет.

Подписчики опции «Тинькофф PRO» могут открыть вклад за 199 рублей в месяц. Она повышает ставки cashback, а также ставки по депозитам и накопительным счетам.

Идеальные обстоятельства для размещения денег в Тинькофф Банке

мин суммасрокставкаставка с Тинькофф ПРОпополнение

500003-24 мес6,5-11%7,5-13%в течение 30 дней после открытия

Открытие

Банк России «Государственный. Открытие» изменил условия по вкладам и повысил процентные ставки. В традиционной версии «Надежного» лучшие условия предоставляются по умолчанию.

мин суммасрокставкаставка при выплате процентов сразупополнение

5000091-730 дней7-88-12,5%7,26-12,12%нет

Вкладчикам банка «Открытие» предоставляются специальные условия, при которых они могут сразу начать получать проценты. Однако в этом случае доходность будет немного ниже.

Альфа-Банк

Мы включили предложение Альфа-Банка в список лучших вкладов, доступных на данный момент. Он не создал значительной линейки предложений. В его линейке есть только одна программа с гибкими требованиями — клиент сам решает, к чему подключиться.

Наиболее доходными являются вклады с традиционным размещением Альфа-Банка, исключающим пополнение и снятие. Прибыль увеличится, если клиент подключит капитализацию и оставит деньги на депозите.

Альфа имеет самые выгодные параметры вклада

мин суммасрокставка при сумме до 5 млнпополнение

100003-36 мес10-14,36%нет

Если вкладчик является одним из премиальных клиентов Альфа-Банка, он получит более высокий процент.

Совкомбанк

Предлагает самые простые и понятные условия по денежным вкладам. традиционное размещение кредита, с выплатой процентов в течение нескольких дней.

Совкомбанк предлагает вам оптимальный вклад

мин суммасрокставкапополнение

100090, 180, 1095 дней13, 10, 12%нет

Газпромбанк

Если брать во внимание выгодные вклады в российских банках, то нельзя не вспомнить Газпромбанк. Банк с государственным участием всегда предоставляет выгодные условия в своей отрасли. Лучшие процентные ставки по депозитной программе «Копилка», если подключена капитализация (проценты начисляются и прибавляются к вкладу).

Тарифы программы Kopit прописными буквами:

мин суммасрокставкапополнение

1500031-1095 дней8,53-12,32%нет

В Газпромбанке повысились процентные ставки по вкладам. Клиенты, работающие по найму и пенсионеры, получат повышение ставок на 0,2%, а остальные пенсионеры — только на 0,3%. Ставки по дебетовым картам повышаются на 0,5%, а для частых пользователей — на 1%.

Сравнение предложений

В упомянутых выше банках мы собрали все самые последние предложения.

вкладмин суммасрокставкалучшая ставка

УБРиР, Доход на максимум1000120, 150, 210 дней13-14,25%на 120 и 150 дней с опцией Больше плюсов

Тинькофф500003-24 мес6,5-13%на 3 мес с подпиской ПРО

Открытие, Надежный5000091-730 дней7,26-12,5%на 91 день с выплатой процентов в конце срока

Альфа-Банк100003-36 мес10-14,36%на сроки в 2 и 3 года

Совкомбанк100090, 180, 1095 дн10-13%на 90 дней

Газпромбанк1500031-1095 дней8,53-12,32%на 91 день

Сбербанк, РоссельхозБанк и другие значимые по объему привлеченного капитала банки не входят в список выгодных вкладов для частных лиц. Эти предприятия предоставляют не самые лучшие условия для вложения денег, но ставки у них приемлемые.

Перед выбором вклада всегда внимательно изучайте всю таблицу ставок. Для разных сроков и сумм назначаются разные ставки. Мы приводим все возможные диапазоны.

Как заключить с банком договор

Когда у вас есть возможность обратиться в банк и решить, куда положить деньги под высокий процент. Раньше для этого нужно было посетить отделение банка. Однако сегодня в финансовых учреждениях уже нет возможности открыть депозит онлайн. В результате вкладчику даже не нужно ехать, чтобы заключить сделку.

Вам заранее будет предоставлена бесплатная дебетовая карта, если вы еще не являетесь клиентом выбранного банка. С ее помощью вы сможете пополнять депозитный счет и получать проценты.

- Онлайн-заявка в банке. Клиент вводит свои данные, и на его имя выпускается дебетовая карта с бесплатным обслуживанием.

- Большинство банков оперативно доставляют карту на ваш домашний адрес. Если в вашем городе нет доставки, карта доставляется в отделение банка.

- После регистрации откройте вклад через банк. Вы можете пополнить его с помощью уже выпущенной дебетовой карты. Карту можно пополнить наличными в банкомате или любым переводом.

Депозитный счет открывается в режиме онлайн, если банк осуществляет доставку в город проживания вкладчика. Затем вклад может быть пополнен с помощью банковской системы.

Частые вопросы

Вы можете. Этот инструмент был оценен инвесторами как наименее рискованный. Банки устанавливают высокие процентные ставки, предоставляя при этом заманчивые условия.

Кто может открыть вклад под высокий процент?

Обязательными условиями для вкладчиков являются наличие паспорта и достижение совершеннолетия. На имя несовершеннолетних вклад могут открыть родители или опекуны.

Какие выгодные вклады в банках на сегодня стоит рассмотреть?

У БРиР, Совкомбанк и Банк ВТБ — другие варианты. Окружение там, как правило, самое привлекательное.

Какие самые высокие проценты по вкладам на сегодня?

Центральный банк России устанавливает лучшие предложения по вкладам под 14% годовых.

Что будет, если банк снизит ставку?

Для вас ничего не изменится, если вы уже заключили с ним депозитный договор. Установленная ранее процентная ставка сохраняется до окончания срока размещения. Последующая пролонгация будет осуществляться по действующим ставкам.

Я хочу знать все.

Самый полезный контент для наших подписчиков

От чего зависят проценты по вкладам в банках

В 2022 году ставки по депозитам вырастут на 3,5%. Благодаря регулярному доходу, большинство граждан хранят свои деньги на депозитных счетах. Кроме того, прибыль увеличивается с ростом суммы вклада.

В 2022 году проценты по вкладам выросли до 22-24% годовых. Банки, попавшие под санкции, получили самые высокие ставки от ВТБ. По мере того как экономическая ситуация в стране постепенно улучшалась, процентные ставки начали снижаться.

Процентные ставки по вкладам зависят от текущей ключевой ставки. Максимальный предел, установленный российскими банками, составляет, например, 14%. Ставки по новым вкладам будут снижаться, если Центральный банк уменьшит ее значение.

Однако доходность депозитного счета зависит не только от ключевой ставки. Чтобы принять участие в этом этапе, если вы хотите открыть депозит, сделайте следующее:

- Наиболее выгодными являются ставки по обычным вкладам, которые нельзя пополнять, с которых нельзя снимать деньги;

- Чем больше опций привязано к вкладу, тем ниже доходность. Если пополнение только одно, ставка будет средней. Если есть возможность частичного пополнения, процент будет минимальным;

- Многие банки увеличивают прибыль, если клиент открывает депозитный счет онлайн без посещения отделения;

- У каждого банка свои условия и ставки. Обязательно изучите как можно больше предложений от разных банков. Таким образом, вы найдете лучшие варианты.

Ранее крупнейшие государственные банки, такие как Сбербанк и Россельхозбанк, были наименее прибыльными. Однако в последнее время ситуация несколько изменилась. Даже в тех банках, которые принесли наименьший доход в 2022 году, вкладчики смогут максимально увеличить свои вклады.

Ряд государственных банков подвергся санкциям со стороны российского правительства. Люди начали систематически забирать деньги из некогда надежных банков. Затем, чтобы вернуть капитал, банки начали устанавливать более высокие процентные ставки. Это удалось.

Если вы выберете для своих банковских вкладов как частное, так и государственное участие, вы сможете заработать столько же денег. Самая конкурентная цена на рынке.

Варианты вкладов на сегодня

Разработка банками новых депозитных продуктов. Этот счет предлагает множество вариантов в зависимости от предпочтений клиента. Кому-то по каким-то причинам необходимо откладывать деньги, кто-то хочет получать стабильный доход, а кто-то хочет накопить капитал.

Варианты вкладов для физических лиц в 2022 году

- Классика. Самые выгодные вклады в банках на сегодняшний день. Клиент кладет деньги на счет и «забывает» о них до конца установленного срока. Нет возможности пополнить депозит и нет возможности снять с него деньги. Проценты можно получать ежемесячно/ежеквартально, а можно выбрать капитализацию, т.е. добавление дохода к вкладу и его увеличение.

- С благодарностью. Вариант для тех, кто находится в процессе накопления. Например, вы копите на автомобиль/жилье/образование для ребенка и планируете регулярно пополнять депозитный счет, увеличивая сумму и общий доход. Процентная ставка по такому вкладу несколько ниже, чем по традиционному вкладу.

- С частичным снятием (плюс возможность пополнения). Минимальный баланс устанавливается в момент подписания договора. Клиент может снимать средства в пределах этого лимита без потери начисленных процентов. Однако проценты на снятую сумму исчезают.

Банк будет принимать вклады на два месяца. Первый — традиционный, где вы установите сумму основного долга на уровне вашего максимального дохода. Второй — пополняемый, который вы пополните за счет сбережений. Для людей, которые откладывают деньги, это лучший выбор.

Самые выгодные вклады в рублях

Вот несколько примеров лучших депозитных программ. Можно открыть депозитные счета в иностранной валюте, но за это взимается дополнительная плата. Интерес к рублевым вкладам выше у российских граждан.

В 2022 году как государственные, так и частные банки будут предлагать конкурентоспособные процентные ставки по вкладам. Вкладчик на сумму до 1,4 миллиона рублей может получить страховку, выбрав любой банк. Желательно открыть несколько вкладов в разных банках и распределить капитал, если вы хотите сделать больше ставок.

Один из крупнейших частных банков — тот, в который люди вкладывают деньги. Тинькофф ПРО повышает ставки по вкладам и сберегательным счетам на 30% для клиентов, которые пользуются платными подписками (платные).

Проценты по депозитам Тинькофф Банка :

ПодпискаМин суммаБез пополненияС пополнениемЛучшие условия

Есть500005,5-10%7,5-13%3 мес — 13% без пополнения

Нет500005,5-10%6,5-11%3 мес — 11% без пополнения

На самом деле в настоящее время не так много потенциальных вкладчиков принимают во внимание предложение Уральского банка реконструкции и развития. И не без оснований. Этот банк предоставляет отличные условия размещения средств, а его вклады для физических лиц часто оказываются лучшими на рынке.

.

ВкладМин суммаСтавкаДля держателей карт УБРиРПополнение

Доход на максимум100011,8-13%12,55-14,25%в течение 30 дней

Правильный выбор10007,1-12,5%8,5-13,75%да

Для держателей карт с процентной ставкой более 10 000 рублей в месяц УБРиР предлагает повышенные ставки и бесплатный опиум за 99 рублей в месяц.

Банк предоставляет выгодные рублевые вклады. Он не планирует развивать какие-либо депозитные продукты. Единственный выбор в линейке «Альфа-Депозит» — «Крепкая связь с депозитом».

Опциямин суммаСтавка

Классический1000010-14,36%

С пополнением3000008-11,26%

С пополнением и снятием3000008-11,26%

В этом банке участвует правительство. Другими словами, считается, что вложение денег в него будет максимально безопасным. Среди государственных джаггернаутов Газпромбанк в настоящее время предлагает самую высокую процентную ставку по вкладам 2022 года.

У него две программы:

Вкладмин сумма ставкадоп опциинадбавки

Купить150007,8-12,2%нет+0,2% зарплатным и пенсионным клиентам

+0,1% — другим пенсионерам

Управлять500006,5-8%пополнение, частичное снятие+0,2% зарплатным и пенсионным клиентам

+0,1% — другим пенсионерам

Сбербанк

Давайте рассмотрим банковские вклады Сбербанка более подробно. Номер один — это Сбербанк. Что касается вкладов, то в России есть только один банк. Несмотря на низкие процентные ставки Сбербанка, большинство россиян в Российской Федерации вкладывают туда свои деньги. Пенсионеры составляют значительную часть клиентуры банка.

Сбербанк предоставил две фундаментальные программы развития бизнеса.

Вкладмин суммаставкадоп опцииособенности

СберВклад1000005-8% при открытии в офисе

8-11% — онлайнпополнение+1% при наличии подписки СберПрайм

Управляй300005-9%пополнение, снятиенет

Сбербанк проигрывает по процентным ставкам по сравнению с предложениями других банков.

Сравнительная таблица по классическим вкладам банков

БанкМин суммаСтавка на 3 месСтавка на 6 месОсобенности

Тинькофф5000013%12%с подпиской ПРО, без — 10-11%

УБРиР100014,25%14,25%с опцией Больше плюсов, без — 13%

Альфа-Банк1000010%11,5-12,3%Повышение ставки премиальным клиентам

Газпромбанк150009,6%12,2%+0,2% зарплатным и пенсионным клиентам

+0,1% — другим пенсионерам

Сбербанк1000009%9%+1% подписчикам СберПрайм

Как открываются вклады в банках в 2022 году

Чтобы открыть депозитный счет, нужно было посетить банк и подписать бумаги. Банки оптимизируют процесс выдачи кредитов. Они создали услугу дистанционного открытия.

Как положить деньги на банковский счет, который приносит проценты

- Существующие клиенты открывают депозит несколькими щелчками мыши в своем личном шкафчике. Здесь они могут пополнить депозит с ранее открытого счета или карты.

- Если клиент новый, банк сначала предлагает заказать бесплатную дебетовую карту онлайн. Получив его, они могут сразу же зайти в банк, открыть депозит и пополнить счет со своего дебетового счета.

Управление вкладами физических лиц теперь осуществляется дистанционно, что очень практично. С помощью приложения можно открыть счет онлайн и пополнить его с помощью привязанной карты. Даже удаленное закрытие счета возможно путем снятия денег с карты.

На данный момент она составляет 11-12% с пополнением и 13-14% годовых для классических программ. Эксперты по ставкам на спорт прогнозируют, что в 2016 году они будут недовыполнены.

Когда стоит открывать вклад в 2022 году?

Процентные ставки по депозитам сейчас находятся на самом высоком уровне, поэтому действуйте быстро. К концу 2022 года они начнут постепенно снижаться. Рост может продолжиться в 2023 году.

Какие банки предлагают самые большие проценты по вкладам?

Тарифная классификация депозитных программ развивается очень быстро. Стандартные тарифы предоставляют Тинькофф, МТС Банк и УБРиР.

В каком банке открыть вклад?

Прежде чем принять предложение банка, воспользуйтесь его услугами и внимательно изучите их. Существующие клиенты, а также клиенты, получающие зарплату и пенсию, получают доступ к специальным программам с более высокими ставками.

Предлагают ли банки специальные вклады для пенсионеров?

Некоторые банки разрабатывают уникальные пенсионные планы, но эти предложения, как правило, являются лишь уловками. У пенсионеров есть множество вариантов кредитования. Традиционные пенсионные программы значительно выгоднее специализированных.

Куда выгодно вложить деньги, даже если их совсем немного

Эксперты обсудили методы оценки инвесторов.

Вопрос о том, как это сделать логично, возникает при рассмотрении небольших инвестиций, если у вас есть средства. Такие суммы не могут быть инвестированы любым способом. Инвестировать в недвижимость, сдавая ее в аренду, очевидно, невозможно. Однако это не означает, что мы должны отказаться от этой концепции. Инвестиции такого размера называются микро- или наноинвестициями. Финансовые учреждения относятся к ним с недоверием. Но напрасно, ведь путь успешных инвесторов часто начинается именно с таких сумм. Если вы вложите 10 000 долларов, вы ничего не заработаете. Шанс на успех есть, если вы только начинаете формировать свой инвестиционный портфель. Куда вложить деньги Банковский депозит не особенно удачен 5,83% — это средняя ставка на срок от одного до трех лет. Если вы не хотите ничего понимать и готовы рисковать, это важно иметь в виду. ОблигацииОтносительно простым финансовым инструментом с фиксированным доходом являются традиционные облигации. Основная концепция заключается в том, что вы одалживаете деньги предприятию (или правительству). Оно соглашается выплачивать проценты на сумму денег, которую вы ему дали. Облигации могут иметь номинал в одну тысячу рублей. А с 10 тысячами вы можете создать скромный инвестиционный портфель. Естественно, прибыль будет мизерной. Однако инвестор приобретет опыт обращения с собственными деньгами. Доходность инвестиций в облигации российских эмитентов в среднем колеблется в пределах 7, 12% годовых. АкцииЦена ценной бумаги варьируется в зависимости от компании, а для того чтобы стать акционером, достаточно внести небольшую сумму. Прибыль может быть получена различными способами. Если в конце года компания получает прибыль, она делит ее между акционерами. Сколько требуется от каждого акционера? Вы можете зарабатывать определенную сумму каждый год, если инвестируете в акции крупной компании с высокими финансовыми показателями. Например, Газпром выплатил Сбербанку 16 рублей за акцию. Изучение дивидендной политики компании за предыдущие годы — лучший вариант. А вот владельцам обыкновенных акций ничего не выплатят. Учитывая, что в этой ситуации они получают право первыми получить прибыль, привилегированные акции являются хорошим вложением средств. Стоимость акций колеблется. Вы можете купить их сегодня по одной цене, а через пять лет продать гораздо дороже. Ваш доход будет от этого. Вот прекрасная иллюстрация. Когда Apple стоила $150, сейчас она стоит $314. Это сумасшедший рост на 107%, тогда как обычно рост более чем на 3% считается положительным. Когда речь заходит о количестве сериалов в сети, Netflix ставит абсолютный рекорд. Пять лет назад одна акция компании стоила 50 долларов. Сейчас для покупки доступно более 300 компаний. генеральный директор Bilderlings. В целом, процесс не является прямолинейным и даже не основан на ядерной физике. Вы можете научиться управлять всеми акциями только на небольшой сумме денег, которая не разобьет вам сердце, если вы ее потеряете. хотя, скорее всего, вы этого не сделаете. Также не стоит слишком зацикливаться на иностранных ценных бумагах, все возможности учитываются. Отечественный фондовый рынок имеет быстрые темпы роста. Скажем, индекс Московской биржи в 2019 году вырос на 28,55%. Этот темп роста является лишь средним, акции некоторых компаний опередили ключевой показатель роста российского фондового рынка. Важно отметить разницу между покупкой акций и ставкой на их цену. В первом случае вы участвуете в азартной игре, пытаясь предсказать их курс. Альтернативный вариант не столь выгоден. Фонд, называемый ETF, позволяет вам выбирать, в какие акции инвестировать. Вы покупаете долю его портфеля ценных бумаг, который уже существует. В этом сценарии вы можете выбрать акции, которые хотите. Примером коллективных инвестиций является взаимный фонд. Инвесторы объединяют свои средства, которыми затем управляет управляющая компания для получения дохода. Порог входа невелик; вы можете продавать и покупать паи в любой рабочий день. Паевые фонды и ETF — это одно и то же. Однако покупка паев возможна и без брокерского или личного инвестиционного счета. Поскольку там есть люди, которые принимают решения за вас, паевые фонды выгодны. У каждого из них есть своя сфера компетенции, что является положительным фактором. Вы подвержены риску от внешних факторов. Вы не можете застраховать себя от колебаний рынка. Это вопрос макроэкономики, но судьба ваших сбережений — это вопрос экономики. Краудфандинг — это альтернативная форма онлайн-инвестирования, когда вы даете деньги компании или другому человеку. Российские краудфандинговые платформы быстро растут; в реестре Центрального банка на данный момент их более 20. Общая сумма выданных займов в 2018 году составила 16 миллиардов рублей. Порог входа на краудсорсинговом сайте «Город денег» составляет 5 000 рублей. Инвестор волен предоставить проекту ту сумму и процентную ставку, которые посчитает нужными. Необязательно использовать все 50 000 долларов, если у вас есть свободные деньги для финансирования одного проекта. Сайт краудсорсинга считает, что проект может не увенчаться успехом. Поэтому может ли эта цифра служить ориентиром? Вообще говоря, здесь действуют те же принципы, что и во всех сферах инвестирования: чем выше доходность инвестиций, тем выше риски. Если вы получаете предложение о доходности, превышающей 30% годовых, вам следует серьезно задуматься. Бизнес, взявший кредит под такую процентную ставку, не сможет заработать. Заемщик, как правило, уйдет от дефолта или просрочки, если согласится на такую процентную ставку. Не говоря уже о возможности мошенничества с самой платформой. Посетите веб-сайт и ознакомьтесь с составом исполнительной команды и описанием компании. Прежде чем вкладывать деньги, изучите их репутацию и прочитайте отзывы о конкурирующих компаниях.

- Вкладывайте свои деньги только в те механизмы, которые вы понимаете. Если вы не можете определить, что происходит с вашими сбережениями и что приносит прибыль (или убыток — в зависимости от вашей удачи), лучше не рисковать.

- Чем выше заявленная норма прибыли, тем выше риск.

- Очень высокий уровень доходности всегда вызывает сомнения. Именно так чаще всего ведут себя изменщики.

- Если вы планируете обратиться к специалисту за советом о том, куда вложить свои деньги, имейте в виду следующее: в наши дни рекомендации по инвестициям дают только инвестиционные консультанты. Они отличаются от других тем, что имеют лицензию центрального банка и несут ответственность за ненадлежащее исполнение своих обязанностей. Реестр инвестиционных консультантов можно найти на сайте центрального банка.

- Важно не ставить все свои деньги на одну высокорискованную финансовую лошадь. Лучше разделить их на части и инвестировать разными способами. Если один из них не сработает, у вас всегда есть надежда на другие.

Как выбрать вклад, чтобы получить больше прибыли и меньше проблем

Принятие решения о том, как вы будете использовать деньги, облегчит задачу.

Как различаются вклады по сроку?

- Срок. Деньги помещаются в банк на определенный срок. В течение этого времени банк выпускает его в обращение. Проценты по такому вкладу выше, чем по срочному вкладу. Финансовое учреждение ожидает, что сможет использовать средства в течение определенного периода времени. Но если деньги снимаются раньше, то проценты по срочному вкладу обычно снижаются до незначительных величин.

- Бессрочный. Деньги по такому вкладу могут быть сняты по желанию клиента без пересчета процентов. Но его доходы очень низкие. Для банка ваша готовность вернуть средства подобна лотерее: он не может предсказать, когда это произойдет.

По возможности пополнить резервные фонды.

- С возможностью пополнения счета. Вы добавляете деньги на свой счет, и они добавляются к сумме, на которую начисляются проценты.

- Без пополнения. Обычно это срочные вклады, на которые вы кладете фиксированную сумму.

Работа с процентами

- Капитализированный. Проценты на сумму вклада начисляются ежемесячно или ежеквартально, в зависимости от условий банка. К нему прибавляется сумма, а в следующем месяце производится начисление на увеличенную сумму. Это повышает доходность вклада.

- Без заглавных букв. Проценты начисляются на сумму вклада, но не прибавляются к ней. Как правило, доход можно снять и использовать до окончания срока вклада.

Вы можете в любой момент снять часть суммы, если некоторые депозиты допускают частичное снятие. Мы часто обсуждаем бессрочные варианты. По валютеДепозиты доступны как в иностранных, так и в российских рублях. Ставки по валютным опционам также ниже, чем по кредитам. Банки зарабатывают деньги, занимая деньги у населения под низкие проценты и затем выдавая их обратно. Поскольку они больше не принимают валютные ипотечные кредиты, условия по таким вкладам выглядят очень плохо. Государство страхует вклады до 1,4 миллиона рублей. Кроме того, имеет смысл разделить большую сумму на более мелкие и отнести их в разные банки, если у вас больше, чем застрахованный максимум. Если вкладчик попадает в категорию «серых» вкладчиков, то вклады банка защищены от риска потери денег. Банк принимает средства, но они не учитываются на его балансе и поэтому не подлежат страхованию АСВ. Это делается для того, чтобы проверить, действительно ли средства были размещены на депозите. Конечно, не стоит доверять банкам и предприятиям свои деньги в первый раз. Проверьте лицензию, биографию и основные финансовые показатели. Высокие процентные ставки по вкладам также должны насторожить, поскольку возможно, что банк установил их таким образом для того, чтобы не возвращать деньги. Как функционируют сберегательные счета? Деньги можно вносить и снимать в любое удобное для вас время. Каждый месяц на минимальный остаток начисляются проценты, увеличивая общую сумму. Поэтому используется капитализация. Даже в отличие от долгосрочного вклада, проценты могут быть очень привлекательными. Примите решение о выборе бессрочного вклада в качестве сберегательного счета. Найдите подходящий вклад для каждой ситуации. Ситуация 1: Вася, студент, через четыре месяца закончит пятый курс школы. Он рассматривает возможность переезда в другой город после защиты диплома. В настоящее время у него есть стипендия, которой достаточно для переезда. Вася точно знает, когда ему понадобятся деньги, и у него есть крайний срок для этого. Лучшим вариантом для него был бы трехмесячный срочный вклад, который можно пополнять и капитализировать. Вариант с пополнением заслуживает внимания, потому что проценты могут быть выше. Вася переведет дополнительные деньги в то же время на сберегательный или срочный депозитный счет, чтобы они быстрее росли. Ситуация 2: Анна решила купить новую квартиру, продав старую. По ее мнению, деньги не должны остаться неиспользованными. Бессрочный вклад подходит Анне, но сберегательный депозит лучше. Однако он может понадобиться ей в любой момент, как только она найдет хороший вариант. Деньги накапливаются и всегда доступны для снятия. Проценты по срочному вкладу выше, но если деньги не будут сняты до истечения срока действия договора, она рискует потерять доход. Учитывая это: Питер решил продать компанию, потому что ему надоела его работа. Теперь он мечтает об отпуске. Он будет жить за счет процентов, потому что у него нет других источников дохода. Если Питеру удастся построить веселую компанию, но он так и не научился инвестировать. Чтобы иметь возможность использовать деньги позже, предпочтительнее оставить часть из них на сберегательном или вечном депозитном счете. Одно из возможных решений — разделить деньги на две равные части, каждая стоимостью 1,2 миллиона, и положить их в разные банки, причем одну или несколько частей держать в течение трех месяцев, а другую половину — на длительный срок. У него будет необходимая сумма на руках через три месяца, когда он захочет совершить дорогостоящую покупку. Он потеряет 1,2 миллиона, только если не сможет больше терпеть и снимет деньги досрочно. Оставшиеся средства будут храниться на счете с полным набором доходов. Вклад с капитализацией процентов — лучший вариант, если вы собираетесь копить и точно знаете, когда вам понадобятся деньги. Перед пополнением следует ознакомиться с условиями банка. После накопления денег на депозите вы не сможете их потратить. При досрочном снятии денег доход будет минимальным, поэтому это невыгодно. снижается по сравнению с бессрочным вкладом. Попробуйте срочные вклады или сберегательные счета, если вы не уверены в том, что будете делать с деньгами и как долго они вам понадобятся. По сравнению со срочным вкладом проценты ниже.

- Как приумножить свои сбережения: 10 стратегий с разным уровнем риска

- Что нужно знать о процентных ставках, чтобы не остаться в долгу у банка

- Скрытые платежи: почему нужно читать мелкий шрифт.

Что нужно знать, прежде чем сделать вклад в банке

Хотя, как правило, с этим ничего нельзя поделать, иногда это может быть вредно.

Как выбрать банк Как исследовать то или иное финансовое учреждение — вот в чем вопрос. Конечно, можно посмотреть рейтинги банков по индексу SP. либо «банкинг», либо «banki.ru». Но периодически и неожиданно у банков отзывают лицензии. Но важно обращать внимание на каждый имеющийся показатель. Несколько из них особенно значимы. Прежде чем принять решение, найдите банк в списке участников системы страхования вкладов. Нет необходимости связываться с банком, если его не существует. Цель страхования — гарантировать, что вкладчик получит свои деньги обратно, если что-то пойдет не так и учреждение закроется. Точно можно сказать, что сумма в 1 000 000 долларов не включена. Если у вас есть значительные сбережения, вам стоит подумать о диверсификации банковских отношений или обратить внимание на исследования устойчивости. тревожная информация Банки застрахованы, но вы все равно чувствуете беспокойство, ведь это не первый случай, когда деньги случайно попадают на счет! Прежде чем брать деньги в долг, лучше посмотреть в Интернете, что люди говорят о банке. Выберите другой банк, если в новостных сводках или специализированных СМИ обсуждается тревожная деятельность, происходящая в банке или рядом с ним. Слишком выгодные предложения связаны с риском. У кого-то могут возникнуть проблемы, если он пообещает золотые горы. Кроме того, банк не обязательно скоро исчезнет. Первые вкладчики, вложившие деньги в финансовую пирамиду, могут остаться с пустыми руками. Но вам лучше не ввязываться в это дело.

Куда можно вложить деньги в июне 2022 года

Инвестируя деньги, можно получать пассивный доход и, что более практично, компенсировать влияние инфляции на свои сбережения. Давайте реалистично посмотрим на текущую ситуацию: возможностей получить доход, превышающий официальный уровень инфляции в 20%, немного, поэтому мы должны постараться удержать наши текущие активы.

В настоящее время инвесторы испытывают трудности с выбором инвестиционных продуктов и недостаток инвестиционных возможностей. Наиболее важным ориентиром является диверсификация, или распределение средств различными способами. Мы изучили доступные варианты и выбрали наиболее надежные.

Лучший выбор для тех, кто мало знаком с экономикой и инвестиционными возможностями. В феврале и марте многие банки предлагали вклады под 22-25%, что было отличной сделкой для тех, кто хотел зафиксировать высокую доходность на длительный срок.

Ключевая ставка по состоянию на июнь составляет 11% годовых, а доходность банковских депозитов сократилась почти вдвое. Большинство предложений колеблется вокруг этой суммы, но неплохо положить немного денег в солидный банк с фиксированной процентной ставкой.

Какие программы мы можем предложить:

- Газпромбанк онлайн сбережения. Он позволяет инвестировать сумму от 15 000 рублей на срок от 31 до 1095 дней. Процентная ставка составляет от 7,9% до 9,17% в год с ежемесячными платежами и капитализацией. Депозит доступен только для существующих клиентов банка, открывших вклад через интернет-банк или приложение.

- «Только плюсы. Промо» от Локо-Банка. Вкладчик может получить доход до 11,9% годовых, вложив свои деньги на 181 день. Требуется сумма от 100 тысяч рублей, выплаты ежемесячные, предложение доступно только для новых клиентов.

- «Хит сезона» от UBRIR. Необходимо разместить сумму от 50 тысяч рублей и более на 120 дней. Ставка — 11,5% в год, при использовании промокода можно получить эффективную ставку до 11,66%. Проценты выплачиваются ежемесячно путем прибавления к сумме вклада, пополнить его можно в течение первых 10 дней.

- «DOMA Best» из банка «ДОМ.РФ». Он позволяет получить доходность до 10,9% в год, плюс промокод на 0,2%. Необходимая сумма для вкладчика составляет 30 000 рублей, срок действия договора — от 91 до 1 100 дней. Можно пополнять счет в течение первых 15 дней, а доход выплачивается в конце срока.

- Абсолют Максимум+ от Абсолют Банка. Позволяет инвестировать от 10 000 рублей на срок от 91 до 271 дня по ставке 10% годовых. Оплата производится в конце квартала, без дополнительных опций.

- «Оптимальный на 181 день» от Кредит Европа Банка. Вам нужна сумма в 100 000 рублей, которая размещается в банке на 181 день, и за это банк ежемесячно выплачивает 10% годовых.

Обратите внимание, что ставка может действовать менее 12 месяцев и указывается в годовом размере. Открывая краткосрочный вклад, не забывайте учитывать его истинную доходность.

Накопительные счета

Сберегательный счет позволяет положить деньги на банковский счет и получать на них проценты. Процентная ставка по депозиту устанавливается на весь срок действия договора, в то время как доходность сберегательного счета колеблется ежедневно.

Счет позволяет неограниченно пополнять и снимать средства, что является недостатком. Проценты начисляются ежемесячно, и вы можете снять деньги в любое время, поэтому вы не теряете доход, как в случае с депозитом.

Какие банки предоставляют выгодные условия кредитования?

- Газпромбанк. Их счет «Управляй процентами» обещает доход до 15% в год, накопленный на сумму минимального остатка на счете за месяц. Сумма — 1 рубль, срок — 30 дней. Проценты выплачиваются ежемесячно с капитализацией. Проценты начисляются в соответствии со шкальной системой. Это Локо-банк. Здесь, открыв счет, вы можете получить доходность до 14% в год. Они принимают вклады от 1 рубля на срок от 1 месяца до 5 лет; капитализация происходит по шкале; самый высокий процент действует первые 2 месяца — 14%, после чего снижается.

- УБРИР. Счет «Промо» доступен с минимальной суммы в 1 рубль, с накоплением дохода поэтапно на ежедневный остаток на счете, выплачиваемый ежемесячно. Срок — от 1 месяца до 5 лет, ставка в первые 3 месяца — 13% в год, затем постепенно снижается до 5,87%.

- Банк ДОМ.РФ. Сберегательный счет предлагает ставку до 9,5% в год с ежемесячными платежами. Корректировка производится в последний день месяца на основании суммы входящего остатка на начало месяца.

- Абсолют Банк. Сберегательный счет под 9% годовых, с суммой от 1 рубля и неограниченным сроком действия. Ставка одинакова для любой инвестированной суммы.

В итоге мы выяснили, что лучшие условия предлагаются только новым клиентам. Не бойтесь обращаться в банки, если вы еще не пользовались их услугами. Возможно, там вы получите самые интригующие условия.

Драгоценные металлы

У вас есть еще один выбор, который позволяет вам инвестировать на долгосрочную перспективу, не обладая никакими финансовыми знаниями. В том числе золото и другие редкие металлы. Металлы всегда ценны, и, в отличие от денег, их стоимость не так сильно колеблется.

Лучшая стратегия для заработка на золоте — это покупка его с премией и последующая продажа с премией. Налог на доходы от драгоценных металлов был отменен правительством.

Покупайте слитки только в солидных банках, где вам предоставят гарантию и документы на монеты, вот что мы советуем. Вы можете открыть IRA (обезличенный металлический счет), где вы можете свободно приобретать виртуальные металлы, если не хотите тратить деньги на аренду сейфа и покупку и продажу монет.

Акции и другие ценные бумаги

Продвинутые инвесторы, хорошо разбирающиеся в этом вопросе, должны рассмотреть этот вариант.

Инвесторы сетуют на то, что кризис не утихает, несмотря на то, что они вот-вот выйдут на рынок. Крупные предприятия смогут пережить его и в последующие несколько лет наращивать объемы продаж, производства и прибыли.

Настало время инвестировать в акции компаний, в которые вы верите. В центре внимания — агропромышленный комплекс, строительство и металлургия. Они сильно недооценены!

Недвижимость и автотранспорт

Объекты недвижимости предпочтительнее, если требуется что-то более существенное и значительное. Цены снизились во всех регионах России в результате снижения покупательской способности и неспособности большинства россиян получить кредит.

Жилье всегда пригодится, потому что его можно сдать в аренду, отдать детям в качестве стартовой инвестиции и даже продать, когда цены снова вырастут. Транспорт, однако, в то же время не нужен, поскольку в результате закрытия крупнейших российских автозаводов наблюдается его нехватка.

Обязательно ли инвестировать свободные деньги

Если вы не хотите потерять около 25% своих сбережений, ответ — нет.

Куда вложить деньги

Выберите различные варианты, такие как пополнение банковских счетов средствами, покупка золота и денег. Вся наша стратегия — это диверсификация.

Стоит ли покупать иностранную валюту?

Вносить деньги сейчас очень удобно, а получать счета в сентябре — тоже.

Куда вложить кредитные деньги

Кредитными деньгами вы можете распоряжаться по своему усмотрению. Вы не обязаны тратить всю сумму на покупки; вы можете инвестировать ее и попытаться заработать. В этом случае заемщик выплачивает кредит и получает прибыль от инвестиций.

Самой традиционной формой инвестиций, которая имеет приоритет над всеми остальными, является банковский депозит. Это самый безопасный выбор, не требующий от вкладчика специальных знаний. Депозиты также обеспечивают страхование денег на сумму до 1 миллиона рублей. Однако деньги, взятые в кредит, помимо вкладов можно инвестировать в различные МФО и ПИФы. Заемщик может оформить доверительное управление финансами.

Расчеты по взятому кредиту и депозиту

Чтобы определить, сколько можно заработать на кредитах и депозитах одновременно с оформлением кредита или вклада, необходимо произвести ряд расчетов. Наиболее важными являются два фактора:

- Как будет погашаться кредит

- Какие средства будут использованы для погашения кредита.

Количество и срок влияют на расчеты. Прибыльность будет выше при варианте капитализации процентов.

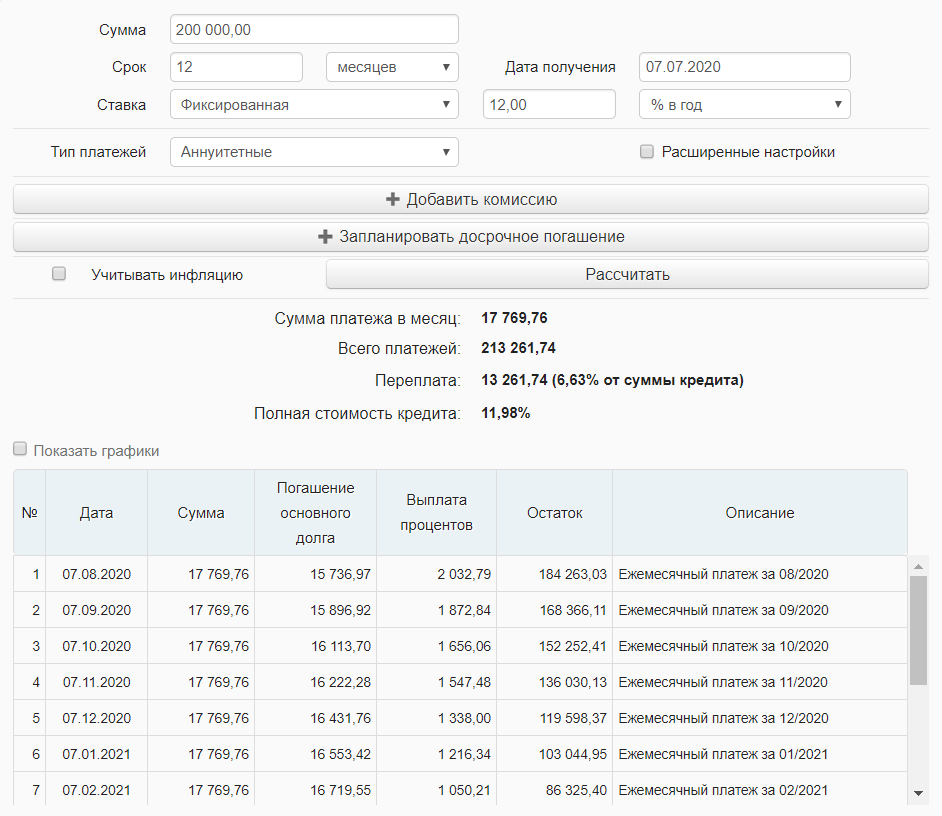

Аннуитетный способ погашения

Давайте посмотрим на эти цифры для кредита:

- Сумма — 200 тысяч рублей.

- Срок погашения — 1 год.

- Способ погашения аннуитета.

Ежемесячный платеж рассчитан с помощью онлайн-калькулятора. 1326,74 рублей Это составляет 62% от общей суммы кредита.

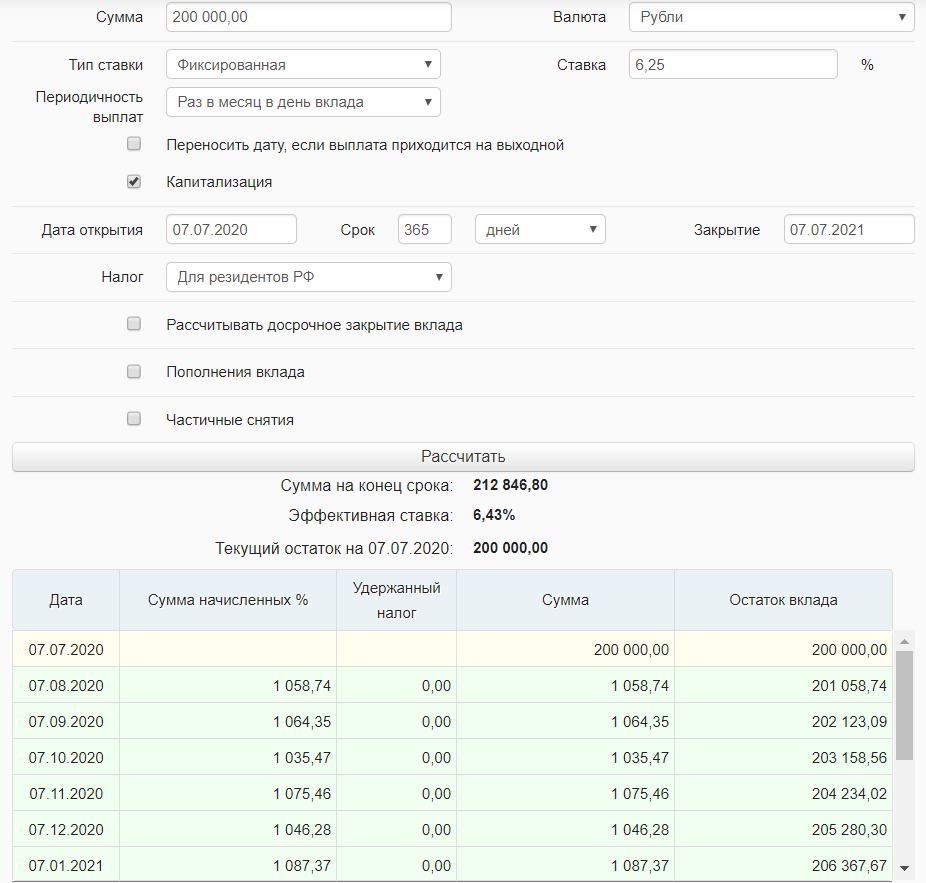

Открывается счет для кредитного вклада со ставкой 6,25% годовых. Для выполнения расчетов мы используем онлайн-калькулятор.

При таких обстоятельствах годовая прибыль составит 12 846,80 рублей. Однако в данном расчете не учтена необходимость снятия ежемесячного платежа. В течение всего срока действия на депозите не будет 200 000 рублей.

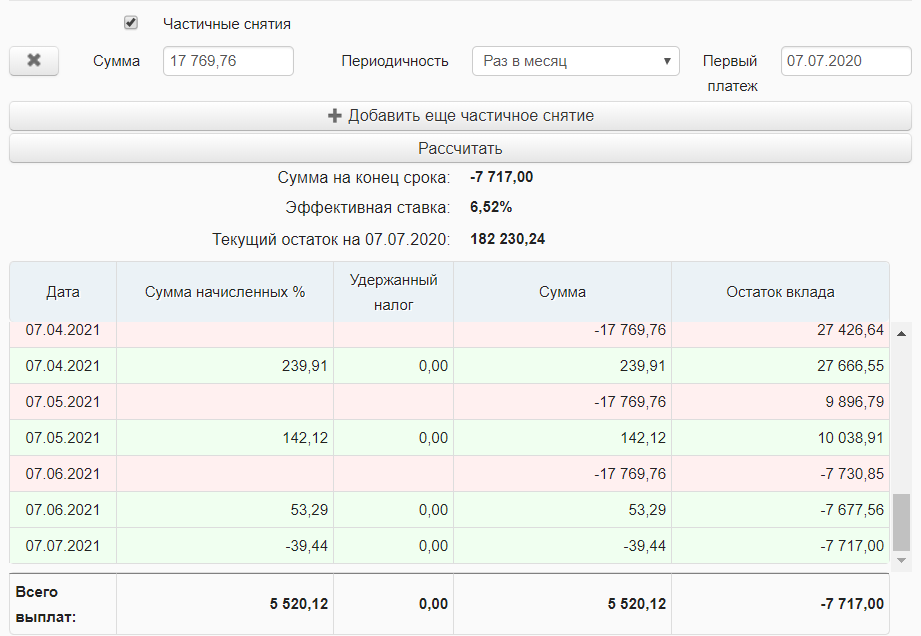

Когда на нашем счету не остается денег, мы приходим к выводу. Для погашения кредита нам придется использовать собственные деньги. В результате кражи мы потеряем 7717 рублей. Без возможности занять деньги и вложить их под проценты это невозможно. Эта стратегия будет эффективна только в том случае, если годовая прибыль составит 65%.

Если вы погашаете кредит из других источников, кроме денег в банке и других доходов, это будет более интересный вариант. Потери при таком сценарии будут меньше. Он составит — 414 рублей (12846,8 — 13261,74).

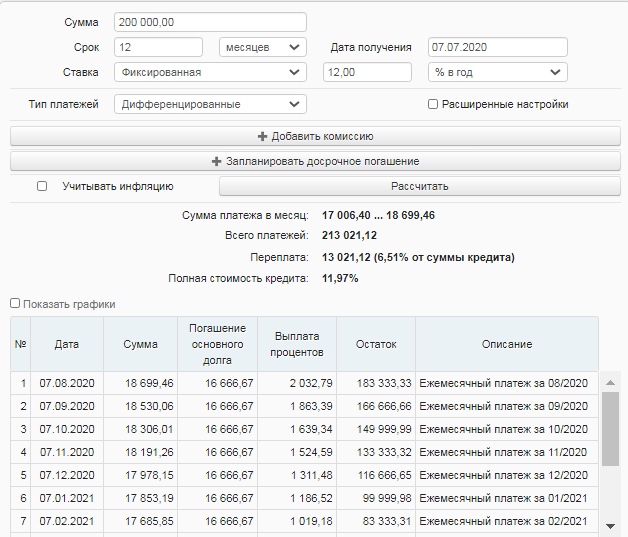

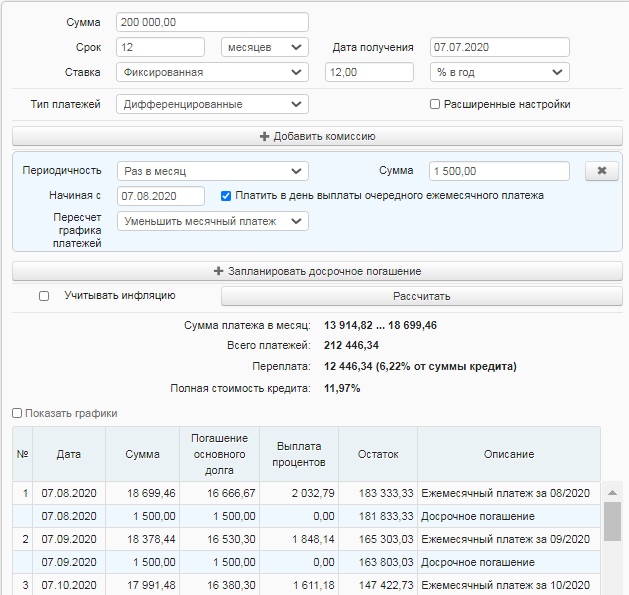

Дифференцированный способ погашения

Мы изменяем только способ погашения, оставляя все остальные условия кредита неизменными. Кроме того, мы оставляем открытой возможность погашения кредита не за счет депозита, а за счет дополнительных средств. Всего будет доплачено 13 021,12 рублей, или 6,51% от суммы кредита. 13 021,12 — 12 846,8 = 174 рубля.

Вы можете получить прибыль, если погасите кредит досрочно. Для этого вам необходимо вносить дополнительные ежемесячные платежи на общую сумму 1500 рублей. Это составляет 6,42% от суммы кредита, или 12446,34 рубля. При таких обстоятельствах годовая прибыль составит 12846,8 — 12446,34 = 400 рублей.

В любом случае, я не верю, что это будет финансово успешным. Реальный рост замедляется инфляцией. Другими словами, его можно использовать только для накопления и сбережения денег.

Открытие пополняемого депозита или процентной карты на самом деле выгоднее, чем внесение денег с зарплаты. Вы можете настроить автоматические онлайн-платежи и получать деньги с депозита или карты, если у вас есть интернет-банк. Этот вариант лучше всего подходит для людей, которым трудно контролировать свои расходы, чтобы выработать финансовую дисциплину.