Где вы можете внести деньги, чтобы заработать деньги

Краудлендинг

Краудлендинг — высокорисковый инвестиционный инструмент с небольшим порогом входа. Прибыль здесь почти непредсказуема и зависит от того, насколько успешно работает бизнес, в который вложился инвестор. Этот метод напоминает кредитование: инвесторы выступают кредитором, а компания — заёмщиком, постепенно возвращая долг. Суть инвестиций заключается в том, что несколько людей объединяются на онлайн-платформе и вкладывают деньги в бизнес-проекты. В России этот вид инвестирования регулируется законодательством с начала 2020 года.

Плюсы

- порог входа в среднем от 5000 руб.;

- доходность — от 20% годовых.

Инвестиционная платформа регистрируется в реестре ЦБ, подает ежегодную отчётность.

Минусы

- высокие риски;

- способ больше подходит для профессиональных инвесторов.

В таком варианте вложений нельзя исключать вероятность дефолта заёмщика и потерю всех накоплений. Специалисты рекомендуют не вкладывать всю сумму в одну компанию.

Инвестирование в облигации

Если процент по вкладам не устраивает, но условно-пассивный доход всё-таки хочется получить, отличным вариантом будет покупка облигаций. Это вид ценных бумаг, которые по сути являются долговыми расписками. Такие бумаги выпускаются государством и различными компаниями для того, чтобы брать в долг у инвесторов. Цена одной облигации в России — 1000 рублей. Сто облигаций — вот куда можно вложить 100 тысяч. Бумага складывается из купона (годового процента от облигации) и номинала.

Не самые прибыльные, но самые безопасные «расписки» выпускает Минфин — это облигации федерального займа (ОФЗ). Также можно приобрести облигации крупнейших компаний. Чем больше срок погашения бумаги, тем выше процент её доходности. Также процент зависит от эмитента. Например, купонные выплаты по ОФЗ гораздо ниже, чем по облигациям компаний, так как первые надёжнее и стабильнее.

В 2020 году в зависимости от выбора степени риска на облигацию и срока её погашения можно получить от 7 до 12% годовых.

В отличие от депозита, облигацию можно продать в любой момент, не потеряв при этом часть средств. Если к выбору ценной бумаги подойти тщательно, можно получить гарантированный возврат средств в полном объёме с оговорёнными процентами.

Из недостатков инвестирования в облигации можно отметить невысокую доходность: она хоть и обгоняет инфляцию и банковские вклады, но является недостаточно высокой, чтобы ощутимо заработать с вложений размером в 100 000 руб. Если эмитент, выпустивший облигации, обанкротится, все инвестированные средства будут потеряны.

Бизнес

Вложить деньги можно в открытие своего или чужого бизнеса (в начале или в уже существующий проект). Важно найти такую нишу, которая позволит получать стабильный ежемесячный пассивный доход.

Важно! Выгодно вкладываться можно и в онлайн-проекты — блоги, сайты, аккаунты, паблики. В онлайн-бизнесе часто нужен небольшой стартовый капитал, но иногда удаётся обойтись без вложений.

Плюсы инвестиций в бизнес

- можно начать при минимальных вложениях;

- годовая доходность почти не ограничена;

- в онлайн-проекты можно не вкладываться на старте.

Собственный бизнес — вариант активного дохода, поскольку придётся участвовать в нём непосредственно: нанимать сотрудников, закупать сырьё или оборудование.

- чаще всего мгновенно получать доход нельзя — для развития любого проекта нужно время;

- бизнес может «прогореть» на фоне огромной конкуренции.

Рисково вкладываться и в чужие бизнес-проекты, особенно если не управлять ими лично.

Главные ошибки

От ошибок не застрахованы ни новички, ни опытные инвесторы. Наиболее типичные из них:

- вкладывать все сбережения только в акции или в облигации – диверсификация портфеля даёт лучшие результаты и снижает риски;

- не учитывать все риски – заявленная доходность не всегда совпадает с реальной;

- инвестировать последние деньги – получить быструю прибыль не выйдет;

- ограничиваться базовыми знаниями – гуру фондового рынка не становятся по статьям в блогах и постам в соцсетях;

- бросаться из крайности в крайность – не учитывать риски и вкладывать деньги в высокодоходные инструменты или вообще избегать риска.

Важно! Чтобы не разочароваться, приблизительную прибыль можно рассчитать сразу. Она состоит не только из потенциальной доходности. Из неё нужно вычесть издержки, комиссии, которые нужно заплатить брокеру.

Куда можно инвестировать

Вариантов вложения средств огромное количество. Ориентируясь на объект инвестиций, можно выделить следующие направления:

- недвижимость — земля, объекты строительства, оборудование;

- интеллектуальная собственность — патенты, исследования, образование;

- финансы — ценные бумаги, банковские вклады, драгоценные металлы.

Вложение минимальных средств возможно лишь в финансовые инструменты. Наиболее востребованы:

- депозиты в банках — риски и сложность минимальны, доход аналогичен, вклады до 1,4 миллиона застрахованы;

- акции — уровень риска зависит от выбора компании выпустившей эти акции, доход возможен в виде дивидендных выплат или от роста стоимости акций;

- облигации — долговой инструмент с доходностью обычно выше, чем по депозитам, но несильно превышающей инфляцию;

- ПИФы — долевое участие в сформированном портфеле, прибыль делится на всех участников пропорционально вложениям. Есть возможность начать инвестировать от одной тысячи рублей;

- драгоценные металлы — возможно покупать как физический металл, так и различные варианты биржевых инструментов.

При выборе инвестиционного инструмента не стоит забывать и о стратегии. Здесь стоит опираться на цели инвестирования, уровень знаний и наличие свободного времени. Выделяются два основных стратегических направления — по срокам и по рискам. По времени окупаемости вложений существует три варианта:

- — краткосрочные;

- 1–3 года — среднесрочные;

- свыше трёх лет — долгосрочные.

По уровню риска выделяют два основных стиля — консервативный и агрессивный. Первый предполагает в основном пассивный доход в долгосрочной перспективе, прибыль невелика, риски меньше. Второй потребует больше времени, глубокие знания, но даст возможность получения большой прибыли в кратчайшие сроки. Сопряжён с высокими рисками.

По мере накопления опыта и увеличения капитала не исключена смена ориентиров и выбор новых инструментов. Первые шаги рекомендуется делать в наиболее надёжных вариантах.

Во что можно инвестировать небольшую сумму

При небольшом стартовом капитале для получения прибыли можно использовать: банковские вклады, ценные бумаги, ETF и другие варианты.

Банковские вклады

Это один из наиболее популярных способов сохранения и увеличения капитала. Его основное преимущество — низкий риск потерять деньги. Чтобы этого не произошло, лучше открывать депозитный счёт в надёжном банке.

Если инвестор досрочно закрывает банковский вклад, он получает свои деньги по ставке до востребования. Тело депозита при любых условиях сохраняется. Такие условия делают вклады очень надёжным инвестиционным инструментом.

К минусам депозитов можно отнести низкий процент годовой прибыли. Чтобы перекрыть инфляцию и что-то заработать, нужно тщательно изучать программы и разные предложения банков.

- вклады до востребования имеют сниженную процентную ставку;

- более высокую доходность можно получить по программам, согласно условиям которых запрещено снятие средств на протяжении всего периода вложений.

Альфа-Банк предлагает такие варианты вкладов:

- «Альфа-Счёт». По условиям программы можно снимать деньги в любое время. Открыть депозит можно на любую сумму, а процентная ставка составляет 7% годовых.

- «Альфа-Вклад». В этом случае клиент выбирает сумму и срок действия депозита при заключении договора. Минимальный вклад — от 10 000 рублей, доход — 7,5% годовых.

Чтобы заработать на депозите как можно больше, нужно:

- выбрать подходящую программу;

- не закрывать вклад раньше установленного срока.

Чем больше сумма и дольше срок размещения, тем выше итоговая прибыль.

Ещё один способ инвестировать небольшие деньги — купить облигации. К преимуществам этого вида ценных бумаг относятся:

- Высокая ликвидность. Эти активы легко продать по рыночной цене в любой момент.

- Низкий уровень риска. Инвестиции в облигации — одни из самых безопасных, но важно обращать внимание на надёжность эмитента.

- Стабильный уровень доходности. Если курс акций может быстро уходить вверх и потом опускаться на ценовое дно, то облигации имеют меньшую волатильность. То есть инвестор может более точно прогнозировать свои доходы через определённое время.

- Более выгодные проценты в сравнении с банковскими вкладами. Хорошая альтернатива депозитам.

- Большой выбор предложений. Можно найти облигации с разными сроками, уровнем надёжности и прибыльности.

- Низкий уровень доходности в сравнении с акциями. Облигации — это инструмент скорее для защиты средств, чем для заработка.

- Отсутствует страхование капитала. Даже если инвестор вложит деньги в ОФЗ, при высокой инфляции он не компенсирует потери от обесценивания государственных бумаг.

Облигации хороши для формирования надёжной финансовой подушки. Доход будет небольшим, но зато он не исчезнет внезапно, как это может случиться с акциями.

По таким активам может быть разная доходность:

- средняя доходность сравнительно прибыльных облигаций составляет 10% годовых;

- можно встретить достаточно предложений, где указывается 5–9%;

- есть варианты с показателем в 12,5% и выше.

На рынке можно найти большое количество облигаций по средней цене около 1000 рублей за штуку.

От заявленной прибыли нужно отнимать процент инфляции, чтобы получить реальную доходность активов.

Эмитентом облигаций может выступать:

- орган местного самоуправления;

- юридическое лицо (компания).

Самыми надёжными являются ОФЗ — облигации федерального займа, то есть государственные. Наиболее прибыльные — корпоративные. Чтобы снизить риск отрицательной переоценки облигаций, лучше покупать те, что имеют срок погашения до 3-х лет.

Акции

Сам принцип заработка на акциях сводится к их покупке и продаже по выгодной цене или к получению дивидендов за удержание активов в своём портфеле.

В акции тоже можно инвестировать маленькие суммы денег. Даже если актив стоит 1 доллар, но имеет потенциал роста, его можно использовать. Накапливая прибыль, инвестор со временем получит доступ к более дорогим инструментам.

Акции могут давать разный процент прибыли или убытка в год. Поэтому, если опыта в работе с фондовым рынком нет, особенно важно изучать аналитику и рейтинги известных изданий, специализирующихся на теме финансов.

При маленьком стартовом капитале есть смысл купить бумаги нескольких недооценённых компаний. Недооценёнными считаются акции, которые объективно должны стоить больше текущего курса. Если эмитент покажет хорошее развитие, рост цены его активов может быть сильным — десятки процентов за год и выше.

Для успешной работы с акциями придётся изучать большое количество информации. При небольших вложениях старт будет медленным, но грамотная работа с рынком в перспективе позволит ощутимо увеличить капитал.

Также можно попробовать торговать фьючерсом на индекс РТС (Мосбиржа). Это волатильный инструмент, с которого многие начинают. Для старта будет достаточно 10 тысяч рублей.

Основной плюс акций заключается в широком выборе активов со значительным потенциалом роста. Минус в том, что при неправильном подходе повышается риск потери денег.

ETF

Этот термин используется для обозначения акций инвестиционных фондов, которыми можно торговать, как обычными ценными бумагами. Они присутствуют на биржах, имеют свою волатильность и дивиденды. Покупая такой инструмент, инвестор приобретает долю прибыли от целого набора акций. Это выгодно и надёжно.

Фонд-эмитент может вкладывать деньги в разные инвестиционные инструменты:

- •облигации;

- •акции;

- •биржевые товары;

- •валюты и прочее.

К плюсам таких биржевых фондов можно отнести:

- низкий порог входа;

- быстрый доступ к активам из разных секторов рынка и экономики.

Для тех, кто начинает с маленьким капиталом, ETF — один из лучших вариантов.

Минусы тоже есть:

- высокая вероятность падения в кризис;

- инвестор не является собственником активов, которыми владеет фонд;

- дивиденды начисляются по усмотрению эмитента.

На рынке есть достаточно много предложений, где сумма вложений колеблется от 20 и до 3000 рублей.

ПИФы

Покупая пай паевого инвестиционного фонда, инвестор получает право на долю его имущества. Паи обычных фондов нужно покупать через управляющую компанию. Биржевые ПИФы более удобны, поскольку для их приобретения достаточно открыть ИИС или брокерский счёт.

Достоинства у паевых фондов почти те же, что и у ETF:

- низкий порог входа;

- контроль со стороны государства;

- доступ к большому количеству инструментов;

Стоит учитывать, что если с акциями ETF возможна маржинальная торговля, то паи брать в долг или покупать на заёмные средства нельзя.

К минусам ПИФов можно отнести следующие:

- выплаты вознаграждения управляющей компании даже в периоды убытков;

- частичная распродажа акций при затяжном падении цен на бирже;

- необходимость платить за вход и выход.

Этот термин используется для обозначения специальных Р2Р-платформ, при помощи которых производится коллективное инвестирование. Если точнее, то за счёт средств, которые предоставили разные инвесторы на одной платформе, выдаются займы предприятиям, которые подали заявки на кредитование бизнеса. Таким образом физические лица, объединив усилия, кредитуют предпринимателей и различные организации.

Некоторые опытные инвесторы отмечают, что по соотношению риска и доходности этот инструмент очень похож на облигации. Но в некоторых случаях прибыль может быть выше — от 20% и более. Средняя доходность европейских краудлендингов — от 12 до 14%.

Начинающий инвестор может стать одним из участников такой платформы, предоставив ей свои средства. Прибыль будет выплачиваться в соответствии с вложенной суммой. Минимальные размеры инвестиций на таких платформах разные — от 10 000 рублей и выше.

К плюсам такого инструмента можно отнести высокий годовой процент и надёжность выше, чем у акций. Минус — отсутствие гарантии возврата денег. Чтобы снизить количество негативных инцидентов, специалисты платформы тщательно проверяют физлицо или компанию, претендующие на финансирование. Также используются системы рейтингов.

Сам сервис зарабатывает по принципу банковских организаций — на проценте от займов.

5 место. Биткоин

Первая и самая известная криптовалюта до сих пор бьет рекорды по показателям прибыли. Около 70% капитализации всех существующих криптовалют приходится на биткоин.

Особенности: хранить монеты можно только на специальном криптовлатном кошельке, причем безопаснее на холодном — отключенном от сети. А покупают биткоины на биржах. Курс от одной биржи к другой может варьироваться.

Эксклюзивность: это децентрализованный актив, работающий на базе технологии блокчейн. Новые монеты в сети добывают майнеры с помощью вычислительных мощностей своих видеокарт и процессоров. А трейдеры покупают криптовалюты на специальных биржах.

Кто инвестирует: криптотрейдеры со всего мира изучают основы теханализа и пытаются зарабатывать на курсе биткоина. А еще есть инвесторы, которые держат в крипте часть средств.

Капитализация: За 5 лет капитализация криптомонеты выросла в 3 раза и составила 605 млрд долларов.

Прибыль: в марте 2022 года биткоин обновил курс до 48 тысяч долларов за монету. В мае курс упал до 32 тысяч долларов. Высокая волатильность — характерный признак криптовалют. Покупать их стоит на падении, а продавать на повышении.

Преимущество: в 2013 году монета выросла в 7 раз всего за 3 месяца. В 2021 году биткоин вырос с 31 тысячи долларов за монету до 64 тысяч.

Минусы: из-за высокой волатильности биткоин — высокорискованный актив. На инвестициях в биткоин можно как приумножить свое состояние в несколько раз, так и потерять огромную сумму денег.

Перед тем как инвестировать деньги, стоит сопоставить прибыль и потенциальные риски. В нашем рейтинге чем выше позиция, тем ниже риски для инвестора. Также выбор зависит от капитала, который готов выделить инвестор.

Минимальные риски

Вклады в банках — самый простой и консервативный способ вложить деньги. Депозиты застрахованы государством. Банк должен быть участником системы страхования вкладов (ССВ), оно обязательно для всех, кто хочет работать с вкладами физических лиц. Проверить кредитные организации можно на сайте Агентства по страхованию вкладов (АСВ).

Если кредитная организация обанкротится или лишится лицензии, то вкладчик получит полную сумму вклада, но не более ₽1,4 млн. Если у человека несколько депозитов в одном банке, то в целом получить можно также не более ₽1,4 млн. Помимо основной суммы вклада страхуются и проценты по нему, поэтому их тоже нужно учитывать. Если ваши накопления больше ₽1,4 млн, то лучше их разместить в нескольких банках, которые участвуют в ССВ.

Нужно учитывать, что под действие системы страхования подпадают не все вклады и счета. Список исключений можно посмотреть на сайте АСВ.

Насколько это выгодно?

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а вслед за ним коммерческие банки повысили проценты по краткосрочным вкладам.

«На краткосрочном горизонте сейчас хорошую доходность можно получить по депозитам. Ставки до 18–20% в рублях еще актуальны. На фоне укрепляющегося рубля это неплохая инвестиция», — считает руководитель отдела развития продуктов и сервисов инвестиционной компании «Атон» Михаил Морозов.

Однако аналитик инвесткомпании «Фридом Финанс» Елена Беляева полагает, что, хотя банковский депозит один из самых надежных вариантов инвестиций, доходность такого инструмента не позволит догнать инфляцию. Риски по вкладам — снижение курса рубля и ускорение инфляции, добавил ведущий аналитик отдела глобальных исследований «Открытие Инвестиции» Олег Сыроваткин.

По оценке Минэкономразвития, годовая инфляция по состоянию на 25 марта достигла 15,66% годовых. Согласно данным Росстата, за месяц, после того как западные страны начали вводить против России санкции, в среднем цены выросли на 7,6%.

В первой половине июня заканчивается срок действия части депозитов, которые граждане открывали по ставке выше 20%. Часть этих средств перейдет на фондовый рынок, ожидают эксперты. РБК разбирался, что может стать альтернативой «дорогим» вкладам.

ОФЗ

Из ценных бумаг наиболее консервативный вариант — облигации федерального займа (ОФЗ). Их выпускает Минфин. Покупая такие бумаги, инвестор одалживает средства государству. За пользование деньгами ему выплачивают купоны, а также инвестор может заработать на разнице между ценой покупки и погашения или продажи бумаги. Как правило, номинал ОФЗ составляет ₽1 тыс. Обычно вслед за повышением ключевой ставки ЦБ увеличивается доходность не только вкладов, но и облигаций.

У облигаций также различается срок погашения. Он может быть как меньше года, так и больше, в том числе пять, десять лет, поэтому некоторые бумаги называют короткими, а другие длинными. Владимир Брагин, директор по анализу финансовых рынков и макроэкономики «Альфа-Капитала», назвал короткие ОФЗ одним из наиболее консервативных и менее рисковых инструментов в текущих условиях.

Кроме того, есть разные виды ОФЗ. Как следует из аналитических материалов «ВТБ Мои Инвестиции», эксперты отдают предпочтение следующим бумагам:

- ОФЗ с переменным купоном — это страховка на случай роста ставки ЦБ. Ставка купона у них привязана к ставке RUONIA (Rouble Overnight Index Average) — это ставка, по которой крупные кредитные организации предоставляют друг другу необеспеченные кредиты на один рабочий день. За счет изменения ставки купона рыночная цена таких ОФЗ в меньшей степени подвержена снижению, так как оперативно адаптируется к росту ключевой ставки;

- ОФЗ с индексируемым номиналом — это защита от инфляции. Номинал таких ОФЗ индексируется на величину инфляции с опозданием в три месяца, а купонный доход по ставке 2,5% будет выплачиваться, исходя из проиндексированного номинала, отметили эксперты. То есть рост инфляции в марте отразится на номинале этих бумаг в июне. «Риск ускорения инфляции в 2022 году говорит о целесообразности иметь в портфеле данный вид ОФЗ», — считают аналитики «ВТБ Мои Инвестиции».

Кирилл Комаров, руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций», считает, что вложения в ОФЗ могут частично защитить от инфляции. «Это более консервативные инструменты, но с более ограниченным потенциалом доходности», — отметил он.

Кроме того, с 2021 года с купонов по всем облигациям взимают налог в 13%. Его удерживает брокер. Однако есть возможность повысить доходность ОФЗ. Бумаги можно купить на индивидуальный инвестиционный счет (ИИС), и тогда можно будет получить налоговый вычет в 13% на сумму до ₽400 тыс. , то есть дополнительно ₽52 тыс. в год, отметил Альберт Короев, начальник отдела экспертов по фондовому рынку «БКС Мир инвестиций».

О том, что такое ИИС и какие у него бывают типы налоговых вычетов, можете посмотреть в нашем специальном материале. Кроме того, у нас есть материал о том, как посчитать реальную доходность облигаций.

Золото

Инвестировать в золото можно разными способами. Например, через покупку золотых слитков и золотых инвестиционных монет, а также через обезличенные металлические счета. В начале марта в России отменили НДС на покупку золотых слитков для физических лиц, ранее налог составлял 20%.

Кроме того, есть биржевые фонды (ETF) и паевые инвестиционные фонды (ПИФ), привязанные к золоту. Однако пока на Мосбирже открылись торги не по всем инструментам. В частности, доступны не все ETF из-за приостановки операций между Национальным расчетным депозитарием (НРД) и европейскими депозитариями.

Михаил Морозов отметил, что золото — один из наиболее консервативных вариантов инвестиций. По его мнению, он может помочь защитить сбережения от инфляции, так как снизилось доверие к ключевым валютам и появляются инфраструктурные риски для инвесторов. Эксперт считает, что, скорее всего, доля золота в портфелях будет наращиваться.

По его словам, глобальная инфляция разгоняется, и обычно золото — «актив последней надежды для защиты от нее». К нему обращаются в случае потери доверия инвесторов к политике Федеральной резервной системы (ФРС) США и Европейского центрального банка (ЕЦБ). «Предпосылки такие есть, так как все больше сомнений инвесторов, что не опоздала ли ФРС с повышением ставки», — отметил Морозов.

По мнению Елены Беляевой, инвестиции в золото — это способ, скорее, сохранить накопления, а не приумножить их. «Краткосрочные инвестиции в этом способе могут быть даже убыточными», — предупредила она.

«В золоте основной риск — это нормализация геополитической ситуации и снижение спроса на защитные инструменты, а также укрепление рубля, что приведет к отрицательной рублевой переоценке золота, основная котировка которого все-таки в рублях», — полагает Владимир Брагин.

Разбираемся, что стоит за логикой экспертов, которые рекомендуют держать золото в инвестиционном портфеле, и действительно ли это верная стратегия — читайте в специальном материале РБК Pro.

Посчитал, сколько заработаю на облигациях в будущем

Я хочу создать источник пассивного дохода, чтобы ни от кого не зависеть в будущем и иметь накопления на старость. На первый взгляд прибыль 40 000 р. за пять лет кажется несерьезной. Но я понимаю: чтобы заработать весомые суммы за короткий срок, надо рисковать, а я к этому не готов. Мне важны стабильность и гарантированные выплаты без лишних телодвижений.

Есть облигации даже с 79% доходности, но я не хочу рисковать

Я посчитал свои возможные доходы в будущем, и перспективы мне понравились. 140 000 р. я планирую вложить в облигации под 7% еще на пять лет, что принесет мне 189 000 рублей. А прибыль буду продолжать инвестировать. Я посчитал, сколько заработаю с этой суммы через 30 лет, — получилось около 830 000 р.

Еще в моих планах откладывать 10% от зарплаты и других доходов. Рассчитываю, что смогу пополнять счет у «Открытие Брокер» минимум на 5 000 р. ежемесячно и вкладывать их в облигации. Через 30 лет я смогу достигнуть уровня 1,2–1,5 млн рублей с лишним. То есть как раз к выходу на пенсию у меня будет около 2 млн рублей, которым я смогу распоряжаться, как захочу. И это почти без всяких усилий с моей стороны, просто вкладывая деньги в пассивные инвестиции.

Вот такие планы я строю и сейчас жалею, что не начал инвестировать лет десять назад. Уже собрал бы приличную сумму. Но все равно пока не поздно обеспечить себе хорошую старость. Рекомендую «Открытие Брокер» — у этого брокера можно найти много полезной информации и легко начать вкладывать деньги.

Вклад в банке

Банковский вклад на определённый срок (депозит) — безопасный инвестиционный инструмент — вложить деньги для получения стабильного пассивного дохода может даже начинающий и непродвинутый в финансовой грамоте инвестор. Не нужно иметь специальных знаний — клиент приносит деньги в банк на депозит, получает проценты. Вклады в банках отличаются размером процентной ставки, сроками.

В среднем ставка составляет около 4—7% годовых (на момент написания статьи). Ставки по долгосрочным вложениям (сроком от 1 года) без возможности пополнения и снятия обычно выше.

Срок

Положить деньги в банк можно даже на один день, но, как правило, для краткосрочных депозитов до полугода ставка заметно меньше. Есть программы на 3—5 лет. Но так как инфляция в России сложно предсказуема в длительном периоде, то банки, особенно после скачка ставок вверх, не любят принимать деньги вкладчиков на очень долгий срок. Дело в том, что закон запрещает финансовым организациям снижать доходность действующих депозитов в одностороннем порядке.

Сумма

В зависимости от типа вклада, банк может принять разную сумму. Например, открыть накопительный счёт можно на сумму от 1 руб. Накопительный счёт — своеобразный гибрид счёта до востребования и депозита. Доход по нему почти такой же, как на депозите, но в удобный для владельца момент деньги можно частично снимать. Единственное ограничение — на накопительном счёте после снятия должна остаться определённая минимальная сумма, размер которой оговаривается особо. Вклады с высокой ставкой на долгий срок обычно оформляют на сумму от 1—10 тыс. руб.

Схема выплаты процентов

Вкладчик может получать проценты ежемесячно, раз в квартал, в конце срока. Как правило, банки предлагают «линейку вкладов», и каждый вкладчик может найти для себя наиболее удобный вариант.

Капитализация

Проценты на проценты — способ ещё больше повысить прибыль. Есть ли такая функция или же проценты поступают на счёт до востребования, должно быть указано в договоре.

Автопролонгация

Если по окончании срока договор продлевается автоматически, вкладчик не тратит время на переоформление документов и не теряет доход.

Важно! Банковские вклады подходят в качестве источника пассивного дохода. Много заработать вряд ли получится, особенно если сумма на депозите небольшая, но вкладчик не потеряет сбережения на фоне растущей инфляции.

Преимущества банковских вкладов

- благодаря системе страхования вкладов до 1,4 млн руб. (суммарно на всех счетах вкладчика в данном банке) защищены государством, и в случае отзыва у банка лицензии возвращаются через государственное Агентство по страхованию вкладов;

- вклады обеспечивают регулярный пассивный доход начинающим инвесторам;

- на депозит можно положить рубли и иностранную валюту; существуют также и мультивалютные вклады.

Важно! Депозиты — низкорисковый инструмент инвестирования с минимальным порогом входа, вариант для дополнительного заработка или сбережения средств от влияния инфляции. Иногда банки предлагают специальные условия — например, для зарплатных клиентов, пенсионеров. В предновогодний период банки часто делают подарки для всех: повышенные ставки по договорам, конфеты, игристое вино, недорогие мобильные телефоны.

Инвестировать в депозиты можно любому гражданину с 18 лет.

Основные недостатки

- невысокая процентная ставка не позволяет получить хорошую прибыль;

- с дохода по депозитам на сумму от 1 млн руб. нужно платить налоги;

- при досрочном прекращении договора используется ставка вкладов «До востребования» (обычно 0,01%) — фактически это означает, что вкладчик теряет проценты.

4 место. Золото

На фоне текущего мирового политического кризиса цены на золото растут. С начала года золото стремительно дорожает: еще в середине февраля оно достигло максимального уровня с июня 2021-го, перешагнув стоимость $2000 за унцию на Лондонской бирже металлов. Причины — мировой политический кризис из-за российско-украинского конфликта и скачок инфляции в США до рекордных 8,5%.

Особенности: цену сложно спрогнозировать, сейчас она на пике, но велика вероятность, что по окончании кризиса золото вновь упадет в цене. Цены на золото слабо волатильны, но в кризисные времена обычно растут

Кто инвестирует: как частные инвесторы, так и фонды — с помощью золота инвесторы надеются сохранить свои деньги в кризисные времена.

Капитализация и прибыль: прибыль спрогнозировать сложно, но эксперты рекомендуют вкладывать деньги в золото с перспективой на 5-10 лет. Нужно учитывать, что цены на золото растут в кризис, поэтому покупать этот актив на пике — не рекомендуется. Например, из-за вызванного пандемией кризиса на мировых рынках, снижения процентных ставок и сокращения производств в 2020 году цены на золото поднялись более чем на 40% и составили 1900 долларов за унцию, а к августу 2020 года цена и вовсе взлетела до 2075 долларов за унцию. С появлением вакцин и стабилизации экономики цена актива просела на 16%.

Преимущество: в марте в России отменили НДС в размере 20% на покупку золотых слитков для физлиц, после этого по данным банков интерес к золоту вырос в 5-10 раз. А еще цены на золото мало коррелируют с курсом валют.

Минусы: Золото сложно обналичить, а для хранения нужна банковская ячейка или сейф. Хранить его можно в слитках, монетах или вложив деньги в инвестиционные фонды, фьючерсы или акции золотодобывающих компаний.

Этот вид пассивного дохода для самых ленивых инвесторов. Достаточно выбрать банк, обсудить условия и подписать договор. Через год, месяц или квартал кредитная организация начислит прибыль, которую можно будет капитализировать для получения увеличенной выгоды.

В 2020 году процентные ставки сильно урезали. Например, самая высокая годовая ставка среди крупнейших банков России не превышает 5,7%. В прошлом году можно было открыть вклад с 7,5% годовых. Учитывая, что около 3% съест инфляция, фактически вкладчик получит не более 2,7%.

Если человек думает, куда вложить 100 000 рублей, но не имеет желания что-либо делать для их роста, банковский вклад — отличная альтернатива хранению финансов дома, при практически полном отсутствии рисков. Правда, доход от этого вида вложений практически не ощутим.

3 место. Акции

Нефть, газ и металлургия — в какие российские акции инвестировать, когда иностранные больше недоступны.

Особенности: российский фондовый рынок специфичен. В феврале схлопнулся в два раза всего за сутки и Московская биржа приостановила торги. Тем не менее на рынке остались компании, в акции которых выгодно инвестировать.

Эксклюзивность: Россия обеспечивает более 12% мировых поставок нефти и 27% всего импорта в Евросоюз. Инвестировать можно в такие компании как #ROSN Роснефть , #LKON, Лукойл #SNGSP Сургутнефтегаз. А еще стоит обратить внимание на газовые компании — более 30% мирового рынка и 47% рынка Евросоюза обеспечивает компания #GAZP Газпром. Отдельно интересна металлургия — Россия обеспечивает поставки 40% палладия, 12% никеля и 10% алюминия. Компании #CHMF – Северсталь, #MAGN Магнитогорский металлургический комбинат, #GMKN Норникель, #NLMK Новолипецкий металлургический комбинат. Также стоит обратить внимание на деревоперерабатывающую сферу, медицинский и банковский сектор.

Кто инвестирует: большая часть инвесторов живут в городах миллионниках, они инвестируют в акции, чтоб найти альтернативу депозитам с низкими процентными ставками.

Капитализация и прибыль: акции нефтяных компаний дали от 127% до 246% за 5 лет без учета дивидендов, газовых — до 300%, металлургия — от 250% до 380%.

Преимущество: небольшой стартовый капитал: большинство начинающих инвесторов стартуют с суммой в 50 тысяч рублей.

Минусы: горизонт инвестиций — 5 лет, есть риски обвалов, как это было в феврале 2022 года, когда индекс Мосбиржи рухнул на 45%, а цена многих акций — на 50%. Чтобы проводить сделки на бирже, вам понадобится профессиональный посредник – брокер или доверительный управляющий. У них обязательно должна быть лицензия Банка России для работы на фондовом рынке. А еще, покупая акции российских компаний, вы кладете все яйца в одну корзину — сосредотачиваете в России все активы. Также акции — инструменты с повышенным риском. Что касается иностранных акций, то на Московской бирже торги по иностранным ценным бумагам идут в режиме переговорных сделок либо не ведутся.

Популярные вопросы

Каковы наиболее частые ошибки начинающих инвесторов?

- инвестировать заёмные средства, взяв в долг у друзей, банка или МФО;

- не создавать финансовой подушки, так как есть риск продать ценные бумаги по невыгодной цене в момент финансового кризиса;

- не обучаться, даже если инвестируете через посредника.

Куда точно не стоит вкладывать деньги?

Точно не стоит вкладывать в предложения с заоблачной доходностью – 150, 200 и даже 500%. Даже если компания работает легально, проверена ЦБ РФ, риски высоки, а новичок не сможет увидеть все подводные камни. Также для начинающих инвесторов могут быть сложны Форекс-трейдинг и криптовалюта.

Рейтинг статьи 3. 4 из 5

2 Место. Облигации

Российские облигации тоже сильно упали в цене после февральских событий. Опытные инвесторы считают, что это лучший момент для покупки.

Особенности: самый близкий к формату банковского депозита способ заработать: вы покупаете облигацию за определенную сумму, которую вам вернут по истечению срока облигации. Но зарабатывают не на этом, а на изменениях цены на облигации на фондовом рынке.

Кто инвестирует: в отличие от инвесторов в акции, большая часть инвесторов в облигации более старшего возраста и менее склонны к риску. Ведь облигации дают меньше дохода, но менее рискованны.

Капитализация и прибыль: доходность 7,5-8,5% годовых.

Преимущество: небольшой стартовый капитал: цена одной облигации стартует от 1000 рублей. Цена народной облигации — от 30 тысяч. Приятный бонус – доходы по гособлигациям не облагаются налогами.

Минусы: Народные облигации можно купить только в офисах Сбербанка и ВТБ24. Остальные можно купить с помощью брокера или открыв индивидуальный инвестиционный счет. Покупая российские облигации, вы оставляете все активы в России, а значит пренебрегаете диверсификацией.

Средние риски

Помимо государственных, есть корпоративные облигации, то есть инвестор одалживает средства компаниям. Беляева отметила, что это также консервативный вариант инвестиций, который не позволит догнать инфляцию. Однако если вы решите покупать подобные бумаги, то обращайте внимание на компании, которые их выпустили, от этого зависит надежность облигаций.

«В облигациях следует выбирать надежных эмитентов, и желательно покупать облигации с расчетом держать их до погашения», — считает Беляева.

По словам аналитика «Финама» Сергея Перехода, в инвесткомпании полагают, что первые оценки годовой инфляции на уровне 20% будут ошибочными и она окажется около 15%. «Потому для ее опережения можно выбрать либо субфедеральные облигации, либо эмитентов второго эшелона, но с умеренной долговой нагрузкой», — сказал он.

Субфедеральные облигации — это долговые бумаги, которые выпускают субъекты России, например области, городские округа.

Эмитенты второго эшелона — это крупные компании с меньшей капитализацией, чем у эмитентов первого эшелона, или так называемых голубых фишек. У бумаг этих компаний также меньше ликвидность.

Иностранная валюта

Купить доллары, евро и фунты в России сейчас стало труднее, так как власти ввели ряд ограничений. Например, комиссию на покупку этих валют 12% на бирже, ограничения по выдаче наличных и многое другое. Однако на бирже и в банках также можно приобрести японские иены, швейцарские франки и другие валюты иностранных государств.

Сыроваткин отметил, что в сложившейся ситуации, если инвестор не хочет платить комиссию, то можно купить на Мосбирже китайские юани. Однако получить их в наличном виде не получится. Некоторые банки предлагают вклады в юанях, но под низкие проценты, добавил эксперт.

«За последние два года юань заметно подорожал к доллару и в целом показывал довольно низкую волатильность. Риски — резкий разворот Народного Банка Китая в сторону смягчения денежно-кредитной политики, например, на фоне экономических проблем», — рассказал Сыроваткин.

Морозов полагает, что юань интересен, так как он выигрывает и от падения инвестиционного доверия к доллару и евро, и от перевода части торговых операций в юань рядом крупных игроков. Однако он полагает, что эту валюту стоит отнести к консервативным инструментам.

Финансовый консультант Наталья Смирнова также отмечала на своем YouTube-канале, что для таких валют, как гонконгский доллар, юань, почти нет инструментов, в которые их можно было бы вложить, поэтому непонятно, что с ними делать после покупки, то есть единственный вариант — ждать, что их курс вырастет.

По ее словам, если инвестор хочет сделать ставку на то, что ситуация с санкциями и экономикой в России будет хуже, то можно купить более стабильную валюту, например франки. «Юань — это тоже валюта развивающейся страны, там тоже есть своя тематика с Тайванем», — напоминает Смирнова.

Выбрал «Открытие Брокер»

Мне понравились обучающие материалы и мобильное приложение брокера. Оно точно такое же, как и версия для компьютера: можно пополнить счет, выводить деньги, покупать облигации. Мне оно в первую очередь удобно тем, что я могу работать лежа на диване или сидя в кресле перед телевизором. Да и компьютер постоянно занят сыном, не хочется тревожить его и просить освободить место.

Куда не стоит вкладывать деньги, чтобы получать пассивный доход

Не приносят пассивный доход криптовалюты и ICO, или первичное размещение токенов, ПАММ-счета, ставки на спорт, краудинвестинг.

Не стоит вкладывать деньги в подозрительные и рискованные бизнес-проекты, имеющие признаки финансовой пирамиды, реагировать на агрессивную рекламу.

Непрофессиональным инвесторам стоит воздержаться от покупки акций или облигаций, по которым эмитенты обещают выплачивать соответственно дивиденды или купонный доход в размере, значительно превышающем средний уровень по рынку. Подобные обещания могут быть предвестником того, что эмитент не справится со взятыми на себя обязательствами и обанкротится. Соотношение риска и доходности должно быть оптимальным, и целью должно быть увеличение доходности при уменьшении риска.

Мифы об инвестировании

В России невелика доля населения, занимающегося инвестированием. На фондовой бирже присутствует всего около процента населения страны, в то же время в США даже домохозяйки управляют своими средствами. Столь малоизвестная область выглядит пугающе и обросла мифами, которые и близко не соответствуют реальности. Вот самые распространённые.

- Миф первый: инвестиции — для богатых.В действительности для входа на фондовый рынок достаточно всего несколько тысяч рублей. К примеру, минимальная цена — 5–15 тысяч рублей, а у некоторых брокеров отсутствует минимальный порог для возможности начала торгов.

- Миф второй: без углублённых знаний и навыков заработать невозможно.Безусловно, ориентироваться в терминах и базовых принципах экономики нужно, но банковский вклад — это тоже инвестиции. Изучение доступной информации в сети для начала вполне хватит.

- Миф третий: риски слишком высоки, поэтому игра не стоит свеч.Те же банковские депозиты сейчас подлежат обязательному страхованию вкладов. Здесь идеально работает принцип — чем выше прибыль, тем проще прогореть. Выбирать инвестиционные инструменты лучше с холодной головой.

Куда инвестировать, чтобы сохранить средства и получить прибыль — резюме

Куда сейчас вкладывать деньги инвестору-новичку, чтобы не потерять накопления? Специалисты советуют начинать с небольших сумм и проверенных низкорисковых надёжных инструментов, например, облигаций или акций крупных компаний.

Наименее рискованные варианты

Низкорисковый, но и наименее прибыльный вариант инвестирования:

- Банковские вклады. Средняя годовая ставка — до 6—7%, но до 1,4 млн руб. застрахованы.

- Облигации. Например, Облигации федерального займа (ОФЗ) выпущены российским государством, приносят небольшой пассивный доход.

Важно! Рисковые инвестиции должны занимать не более 10% портфеля, до 90% накоплений лучше вложить в проверенные варианты инвестирования, например, драгметаллы, облигации, недвижимость, банковские депозиты.

Самые доходные

Высокодоходные, но и пропорционально рискованные инвестиции — акции, опционы, ПАММ-счета (счета в доверительном управлении). Доходность по некоторым этим видам может достигать 3000%, но и риск потери денег тоже высок. Такие инвестиции обычно краткосрочные, выгоднее всего вкладывать в них.

Что будет, если инвестировать 1 000 рублей в месяц?

Расчёт-сравнение для разных сроков

Часто люди сожалеют, что они хотят инвестировать, но не могут. Одни говорят, что у них нет на это лишних денег. Хотя само по себе инвестирование лишних денег — странная штука, инвестируют как раз, чтобы лишние деньги появились. Другие думают, что для инвестирования необходимы сразу крупные суммы. Третьи и вовсе полагают, что «все эти акции, облигации и золото только для богачей». Но на самом деле начать инвестировать вполне можно с небольших сумм. Например, вложиться в золото реально, имея около 1 000 рублей. Большая часть облигаций стоит примерно столько же. А ETF на мировую экономику, покупая который вы инвестируете сразу более чем в 500 крупнейших мировых компаний, стоит и вовсе 1 рубль. Да, 1 рубль. Нули не потерялись.

Давайте посмотрим, что будет, если ежемесячно инвестировать 1 000 рублей. Если вам эта сумма кажется маленькой, просто мысленно ко всем расчётам приписывайте 0.

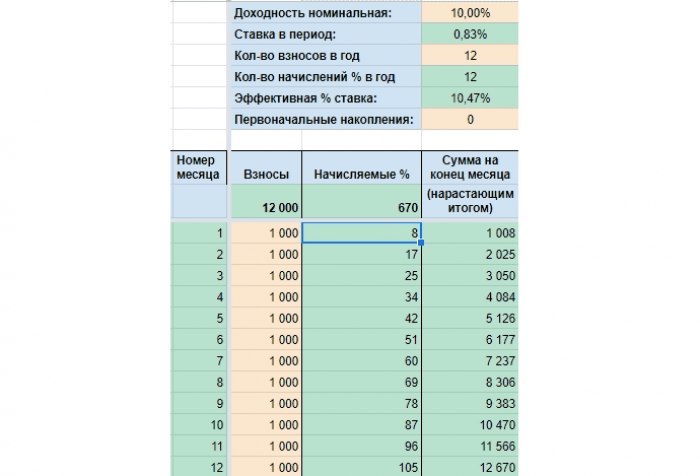

10% — среднегодовая доходность инвестиций.

Эта цифра взята для примера. Вы можете подставить ту, которая вам кажется более реальной. За последние 15 лет среднегодовая доходность индекса S&P 500 составила 15,51%, Индекса МосБиржи — 14,54%.

Итак, предположим, что Маша, Катя, Света, Женя и Наташа решили каждый месяц инвестировать по 1 000 рублей.

Каждая девушка выбрала свой срок инвестирования:

Маша — один год, Катя — пять лет, Света — десять лет, Женя — 20 лет, Наташа — 30 лет.

Что будет с деньгами Маши через год?

12 670 руб. — будет на счёте к концу указанного срока. Из них:

12 000 руб. — отложит Маша из своих доходов,

670 руб. — Маша получит за счёт процентов.

Это, сразу скажем, самый скучный вариант. Отложено мало, эффекта сложного процента нет. Но если за первый месяц инвестиционный доход скромный — 8 руб. , то за двенадцатый уже 105 руб. Да, мало, но сумма выросла в разы.

Что будет с деньгами Кати через пять лет?

78 082 руб. — будет на счёте к концу указанного срока. Из них:

60 000 руб. — отложит Катя из своих доходов,

18 082 руб. — Катя получит за счёт процентов.

Уже через четыре года инвестиционный доход за месяц составит 50% от ежемесячных взносов. К концу срока, по сравнению с первым годом, проценты вырастут почти в 6,5 раз.

Что будет с деньгами Светы через десять лет?

206 552 руб. — будет на счёте к концу указанного срока. Из них:

120 000 руб. — отложит Света из своих доходов,

86 552 руб. — Света получит за счёт процентов.

Что будет с деньгами Жени через 20 лет?

765 697 руб. — будет на счёте к концу указанного срока. Из них:

240 000 руб. — отложит Женя из своих доходов,

525 697 руб. — Женя получит за счёт процентов.

Инвестиционный доход за месяц растёт всё активнее. К концу двадцатого года он превысит ежемесячные пополнения счёта в шесть раз! За весь срок Женя процентами получит сумму в 2,19 раз больше той, что отложит самостоятельно.

Что будет с деньгами Наташи через 30 лет?

2 279 325 руб. — будет на счёте к концу указанного срока. Из них:

360 000 руб. — отложит Наташа из своих доходов,

1 919 325 руб. — Наташа получит за счёт процентов.

К концу срока ежемесячный инвестиционный доход будет равен тому, сколько Наташа откладывает за полтора года. Именно так работают сложные проценты.

Вам тоже кажется, что 30 лет — нереальный срок? Понимаю. У меня он тоже с трудом укладывается в голове. Но подумайте, сколько вам осталось до пенсии? Мне — 28, моему мужу — 32 года. Так что срок вполне реальный.

Даже изучив эту статью, вы можете подумать, что откладывать ежемесячно 1 000 рублей слишком мало. Но если вы всерьёз раздумываете, инвестировать эти деньги или потратить, значит, эта сумма для вас ощутимая. Тем более ощутимы будут накопления, которые получится сделать, если вы всё-таки решитесь ежемесячно инвестировать. Особенно, если вы будете делать это на протяжении длительного времени. Чем больше срок — тем больше вы получите благодаря эффекту сложного процента.

А если 1 000 рублей для вас совсем не большая сумма, то можете ко всем расчётам приписать один 0. То есть представьте, что откладываете не 1 000 рублей, а 10 000 рублей, и тогда за 30 лет тогда у вас накопится 22 793 250 руб.

Конечно, вы можете возразить, что за большой срок инфляция съест все деньги, и, например, на 2 279 325 руб. , которые Наташа будет копить 30 лет, можно будет купить разве что шоколадку. Давайте посмотрим. При среднегодовой инфляции 5% через 30 лет покупательная способность этих денег будет 527 384 руб. То есть через 30 лет на 2 279 325 руб. можно будет купить товаров и услуг столько, сколько сейчас на 527 384 руб.

Вывод вполне ожидаемый. Даже если инвестировать 1 000 рублей и делать это регулярно и достаточно долго, можно сформировать приличный капитал.

Больше интересных материалов