Инкассо расчетного счета с ИП Сбербанк и расчетного счета в Сбербанке для ИП, ООО

Бизнес большинства индивидуальных предпринимателей связан с постоянным оборотом наличных денежных средств. И этот процесс не ограничивается приемом розничных платежей от физических лиц. Часто предприниматели рассчитываются наличными за товары, услуги, хозяйственные операции и пр. Любой предприниматель, независимо от сферы бизнеса, получает личный доход.

Уместно будет вспомнить, что российское законодательство не разделяет собственность ИП, как бизнес-актив и его лично имущество как физического лица. Деньги в кошельке и на расчетном счету рассматриваются одинаково, но порядок обращения с ними различен.

Для тех ИП, кто не открывал расчетного счета в банке, поиск наличных не составляет особенной проблемы, они получают их из собственной кассы. Так же поступают те, кто имеет значительный розничный оборот. Но изрядная доля предпринимателей получает безналичные переводы на расчетный счет или сдает на него выручку по кассе. Для этих ИП вывод денег со счета – важный источник финансирования.

Снятие наличных с расчетного счета ИП может иметь разное значение.

- так получают личный доход.

- так делают для выдачи зарплаты работникам.

- так оплачивают некоторые текущие расходы и хозяйственные операции.

Однако снятие денег с расчетного счета ИП – процесс регламентированный и контролируемый банками и государством в лице налоговых органов.

За снятие наличных со счета может взиматься комиссия, могут вводиться ограничения суммам и целям снятия, а нарушение установленных правил карается штрафом.

Другой угрозой становится подозрение в незаконных операциях, отмывании денег и пр. Это не означает наказания без проверки, но сама проверка может стать наказанием. Потому к обращению с наличными стоит относиться со всем возможным вниманием.

Как снять деньги с расчетного счета ИП?

Прежде всего нужно изучить все законные для ИП обналичивания средств, затем выбрать из наиболее выгодные. Выгода таких операций будет состоять не только в их цене, но и в отсутствии риска нарушить закон.

Однако варианты беспроблемного, а иногда и бесплатного снятия наличных со счета предпринимателя есть. Чаще всего называют 4 таких способа:

- в кассах обслуживающего счет банка;

- с помощью корпоративных карт;

- через личные банковские карты;

- по чековым книжкам.

Последний вариант встречается все реже и может быть отменен в ближайшее время, с заменой чеков банковскими картами. Не стоит считать это потерей, заполнение чеков требовало внимания, ошибки «карались» переписыванием заново всего листа. Для снятия по чеку большой суммы приходилось давать предварительную заявку в отделение банка.

Корпоративные банковские карты (cash-карты) – способ более прогрессивный и удобный. Деньги можно переводить на карт-счет или открывать карту к расчетному счету. С карты можно снимать наличные в кассах и банкоматах. Картой можно рассчитываться в магазинах, как обычной пластиковой карточкой.

Но! Расчеты такой картой должны идти на нужды бизнеса, а не для оплаты личных расходов. Однако ограничений по платежам и снятию наличных здесь нет.

Выдача наличных в кассе отделения банка происходит по заранее поданному заявлению на получение определенной суммы. Деньги списываются с расчетного счета. Затем полученное формально зачисляется в кассу предприятия и выдается на руки уже из кассы, с соблюдением соответствующих правил и отражением в учете. «Формальность» состоит в том, что полученные купюры и монеты не обязательно физически перемещать в кассу, это просто отражается в отчетности.

Перевод на карты физических лиц – самый популярный и сложный способ обналички. Сложность здесь не в технологии перевода на карт-счета, а в соблюдении правил отражения операции по бухгалтерии.

Как обналичить деньги с расчетного счета ИП с наименьшими потерями?

Наилучшим вариантом будет перевод денег на собственную карту индивидуального предпринимателя в качестве личного дохода. Однако и здесь следует соблюдать определенные правила:

- Не снимать деньги прямо с расчетного счета и не платить с него по личной надобности.

- Переводить средства на свой текущий счет, т.е. счет физического лица не связанный с предпринимательской деятельностью.

- Открывать карту к текущему счету.

Эти три правила позволят удержать расходы на снятие в пределах 1-2%, а в идеале – получать наличные бесплатно. Индивидуальный предприниматель не обязан вести полный учет таких расходов, во избежание претензий при налоговой проверке, лучше иметь какое-то подтверждение, что все было проведено именно так, как следует.

Как снять деньги со счета без комиссии?

Не потерять при переводе безналичных денег в наличные совсем ничего весьма сложно. Российские банки обычно взимают плату за безналичные и наличные операции клиентов. Но здесь возможны варианты – многие банковские учреждения, проводят определенные переводы бесплатно, зарабатывая других операциях. Потому первым, что нужно для этого – найти в банке выгодный тариф.

Дешевле всего в большинстве тарифов стоит перевод личного дохода. Будем рассматривать именно этот вариант, т.к. другие либо обходятся дороже, либо плохо согласуются с законодательством.

Кроме комиссий и платежей за переводы, также существуют ограничения на суммы снятия. Здесь действует общее правило – чем больше наличных снимается – тем выше процент комиссии. Бесплатно удается снять относительно небольшие суммы, которые примерно равны доходу гипотетического среднего предпринимателя.

Выгодный для индивидуального предпринимателя вариант снятия наличных складывается в схему из двух составляющих (как минимум):

- дешевый перевод денег с расчетного счета на личный счет;

- низкая комиссия на снятие наличных с карты открытой к личному счету.

Операции между банками обходятся дороже и происходят медленнее внутрибанковских переводов, потому лучше искать выгодный вариант в одном кредитном учреждении. Банки отлично понимают желания своих клиентов и знают, какие трудности испытывают мелкие предприниматели. Потому основная масса предложений дешевого снятия наличных ориентирована как раз на ИП с малым доходом.

Таблица показывает, что каждый банк имеет свою систему назначения процентов за снятие. Но общая тенденция состоит в назначении большей (в %) комиссии на большие суммы.

Однако комиссия за выдачу денег не единственный критерий выгоды работы с банком, существуют другие платежи, которые не прямо, но косвенно ложатся на общие расходы предпринимателя. Важный аспектом бывает доступность банка и география его отделений. В России нет регионов, где придется искать, как снять деньги с расчетного счета Сбербанка. А вот некоторые малые банки не столь распространены, наличные по их картам придется снимать в чужих устройствах и кассах, часто – с дополнительной комиссией.

Как правильно отразить снятие в учете?

Выдача денег на выгодных условиях еще не означает, что за нее не придется заплатить в дальнейшем. Здесь в худшем положении могут оказаться предприниматели, неправильно ведущие личную бухгалтерию. Самой большой проблемой становится «циклическая ошибка», когда одинаковые операции постоянно отражаются не теми проводками. Особенно если деньги снимаются не только для личного потребления, но в качестве оборотных средств. Тогда каждый такой оборот, т.е. снятие наличных, по результатам проверки будет обложен налогом, к которому добавятся суммы штрафных санкций за его неуплату и др.

Во избежание проблем, снятие должно быть оформлено:

- либо как доход ИП и выдача ему средств наличными;

- либо как прибыль ИП и выплата наличные нужды.

Верное название операций и номера проводок по дебету и кредиту лучше периодически уточнять у профессиональных консультантов в области бухгалтерии.

Чего еще нельзя делать при снятии наличных со счета ИП?

Нельзя переводить личные средства через карты сотрудников и посторонних лиц. Эти переводы будут расценены как доход, с которого придется заплатить налог на доходы физических лиц (НДФЛ).

Не стоит снимать наличные или платить по собственным делам прямо с расчетного счета. Это может быть признано закупкой для предпринимательских целей и увеличить базу для начисления налогов.

Ни в коем случае не следует пользоваться переводами в адрес компаний «отмывающих доходы». Их деятельность довольно быстро раскроется по другим причинам. Но расследование и наказание будет назначено в отношении всех клиентов таких фирм.

Не каждого предпринимателя обязательно и скоро настигнут все названные беды, но даже одной из них будет достаточно, чтобы потерять больше, чем стоит законное снятие личного дохода.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Лучшие РКО других банков России

Переводы от 1.5% + 99*

Прозрачные условия на эквайринг

Новый банк для бизнеса с обслуживанием за 0 ₽ навсегда!

Счёт всего за минуту!

Сбербанк предлагает РКО для предпринимателей и организаций. Он представлен комплексом услуг, позволяющих производить перемещение денег, их хранение, предоставление информации по их движению. В 2023 году были предложены выгодные условия. Клиенты могут открыть рублевый счет или валютный. Есть предложения для разных участников бизнес-сферы.

Тарифы на расчетный счет в Сбербанке

Отдельные варианты есть для индивидуальных предпринимателей и ООО. Программы отличаются стоимостью обслуживания, количеством бесплатно производимых платежей, комиссиями за снятие и внесение наличных.

Популярные тарифы на РКО:

- Легкий старт;

- Набирая обороты;

- Полным ходом.

Все три вида предполагают ведение одного счета, перевод средств со счета юридического лица на счет другой компании в ПАО Сбербанк любое количество раз. Дополнительно к каждому расчетному счету выпускается бизнес-карта.

Клиенты могут воспользоваться и услугой по приему средств через удаленные устройства самообслуживания. Это актуально для тех, кто работает в интернет-торговли. Денежные средства, направленные на выплаты зарплаты, социальные платежи, не требуют оплаты комиссий, не учитываются в лимиты по бесплатным операциям.

Снятие наличных

Снятие наличных происходит под процент. Стоимость зависит от условий выбранного тарифа и сумм. Чем выше последние, тем больше процент придется заплатить. Максимальные проценты обозначены для сумм от 5 млн. рублей по любым программам.

Услуги РКО

Сбербанк предлагает воспользоваться дополнительными услугами, позволяющими сделать работу более удобной:

Дополнительно предоставляются бонусы для тех клиентов, которые решили впервые воспользоваться услугами Сбербанка. Они могут получить от партнеров выгодные услуги, скидки и подарки.

Как открыть РКО в Сбербанке?

На нашем сайте вы можете сразу изучить актуальные условия программ, подать заявку на открытие бесплатно. Нажав на соответствующую кнопку, вы будете перенаправлены на официальный сайт Сбербанка, где сможете заполнить анкету и зарезервировать счет. Для этого:

- Подготовьте комплект документов.

- Получите номер расчетного счета онлайн.

- За месяц с момента резервирования предоставьте пакет документов.

- Подключите удобные услуги.

Банку останется проверить предоставленную информацию, открыть доступ к совершению любых денежных транзакций.

Какие документы нужны?

Все клиенты предоставляют оригиналы и копии документов:

- Паспорт доверенного лица.

- Доверенность на управление счетом.

Юридические лица приносят:

- Устав.

- Учредительный договор.

- Документы, подтверждающие избрание или назначение руководителя.

- Бумаги, подтверждающие полномочие доверенного лица.

Стартовый тариф

Сбербанк предлагает тем, кто только открывает свое дело, воспользоваться тарифом Легкий старт. Он предполагает бесплатное открытие без посещения офиса, бесплатное обслуживание и возможность использовать сервисы от партнеров банка. По тарифу до трех платежей бесплатно, выгодные условия снятия наличных по бизнес-карте. Можно делать платежи на счета других банков без оплаты дополнительных комиссий. Клиентам предоставляется и длинных платежный день. На счета клиентов СберБизнеса он составляет с часу ночи до 00:00.

Бонусы при открытии счета

Юридическим лицам и предпринимателям предлагается воспользоваться бонусами:

- Программой 1С: БизнесСтарт. Позволяет подавать отчетность онлайн, заполнять первичную документацию и совершать продажи, рассчитывать зарплату, отпуска, получать консультационную и техническую поддержку в круглосуточном режиме.

- HeadHunter. Сервис помогает экономить на комплектации штата. Клиенты получают доступ на 7 дней к базе резюме, возможность размещать вакансии. Предложение актуально исключительно для прямых работодателей.

- MyTarget. Рекламная кампания, проведенная на этой платформе, позволяет привлечь трафик на сайт, установить удобное мобильное приложение для работы, проводить продажи к глобальной паутины и продвигать группы в социальных сетях. Максимальный бонус – 75 тыс. рублей.

- ВКонтакте. При пополнении счета на 10 тыс. рублей и активации промокода сумма удваивается. Воспользоваться акцией можно исключительно в новом, только что созданном кабинете.

Сбербанк предлагает и другие бонусы от своих партнеров.

Мобильное приложение

С помощью СберБизнес можно заказать пластиковую или виртуальную карту, настраивать уведомление и вести зарплатный проект. В последнем можно добавлять новых сотрудников, отслеживать начисления персоналу. Клиентам предлагается персональная подборка сервисов банка и проверка контрагентов.

Часто задаваемые вопросы

Сколько времени занимает открытие счета в Сбербанке?

Можно открыть счет за один час в офисе у клиента при условии наличия всех необходимых документов. Процедуру можно упростить, если оставить заявку. Менеджер свяжется для уточнения данных. Можно зарезервировать счет и самостоятельно за несколько минут.

Как пополнить счет в Сбербанке?

С помощью самоинкассации можно вносить наличные на расчетный счет компании в любом банкомате СберБанка. Услуга доступна сразу же при открытии р/с. Пополнить счет можно переводом с личного счета или с карты, через кассу в банке. В последнем случае деньги поступят за три дня. Есть возможность использовать системы для переводов. Способ предполагает оплату комиссий, но система зачислит средства за 15 минут.

Как закрыть расчетный счет?

В отделение банка предоставляется заявление с печатью и подписью руководителя, паспорт. Представителю клиента нужно будет предоставить доверенность с правом подачи документов в банк. Можно воспользоваться разделом «Письмо в банк» через ЛК СберБизнес.

РКО СберБанка в городах

Практически ежедневно в ПАО «Сбербанк» обслуживает миллионы людей по всей России. Его возможностями, в разных формах, пользуется более половины населения страны. СберБанк вызывает доверие масштабом; известностью, с которой не могут сравниться другие российские банки; более чем полуторавековой историей. Само за себя говорит полное название банка – Публичное акционерное общество «Сбербанк России».

Устойчивость СберБанка, не юридически, но фактически основывается на устойчивости российской финансовой системы. И маловероятно, что кто-то в Российской Федерации сможет дать лучшие гарантии своей надежности.

Расчетный счет в СберБанке открывают не только организации, но и частные лица. Тем, кому нужен расчетный счет, СберБанк предлагает несколько вариантов его быстрой регистрации и консультационную поддержку.

Преимущества открытия счета в СберБанке

Кроме уже упомянутой надежности и престижа, обслуживание в СберБанке имеет немало других достоинств. В ПАО «Сбербанк» предлагаются разные тарифы и условия РКО для юридических лиц. У клиентов есть возможность выбрать подходящий по стоимости и функционалу вариант.

Нет необходимости думать, как открыть счет в СберБанке. Информацию можно получить в отделениях Банка, на его сайте, по телефонам службы поддержки или дочитав до конца этот текст.

К особым достоинствам счета в СберБанке можно отнести:

- Легкость открытия. Многое можно сделать онлайн из любой точки мира. Затем понадобится визит в отделение Банка для предъявления оригиналов документов и удостоверения личностей. Но сам счет становится доступным едва ли не сразу после регистрации.

- СберБанк имеет развитую систему сервисов удаленного обслуживания. Операции по счету легко проводит с собственного компьютера.

- ПАО «Сбербанк» проводит платежи 7 дней в неделю, с 6 утра до 11 вечера. Это удобно и для клиента, и для работы с регионами в других часовых поясах.

- Условия тарифов РКО в СберБанке различаются по стоимости и функционалу.

- В СберБанке существует специальная круглосуточная служба поддержки для организаций. Бухгалтера клиентов СберБанка всегда имеют возможность обратиться за консультацией.

Не каждый банк может обеспечить подобный уровень сервиса.

https://youtube.com/watch?v=U13FR_IfZl4

Тарифы на РКО СберБанка

СберБанк предлагает РКО юридическим лицам и индивидуальным предпринимателям. Выгоднее оформлять комплексные пакеты услуг, в которые уже входят некоторое количество бесплатных финансовых операций.

Выбирать пакет услуг РКО нужно исходя из:

- масштабности бизнеса (оборота, количества ежемесячных финансовых операций);

- желания получить дополнительные услуги, например, эквайринг или валютный контроль.

Все операции проводятся только в российских рублях.

В 2023 году СберБанк предлагает 3 пакета услуг для предпринимателей – Легкий старт, Набирая обороты, Полным ходом.

Условия пакета «Легкий старт»

Для новых клиентов СберБанка специально предлагается открыть расчетный счет бесплатно по тарифному пакету «Легкий старт». Особенно привлекательным этот тариф будет для начинающих предпринимателей.

- с пакетом «Легкий старт» открыть расчетный счет для ИП в СберБанке можно бесплатно;

- плата за обслуживание также не взимается;

- переводы на счета других клиентов СберБанка бесплатны;

- в месяц доступны переводы физлицам на сумму до 150 000 рублей без снятия комиссии;

- не нужно платить за 3 первых перевода в иные банки и 1 год пользования банковской Бизнес-картой;

- за интернет-банкинг и мобильный сервис плата также не назначается.

Открытие счета с пакетом СберБанка «Легкий старт» станет полезным для ИП и тех, кто начинает коммерческую деятельность, имеет небольшой оборот. По мере роста оборота будет выгоднее перейти на другой, уже не бесплатный, тариф, с меньшими ставками и большими лимитами по операциям.

Сколько стоит открыть расчетный счет в СберБанке?

Это зависит от тарифа и вида расчетного счета. Для тех, кто собирается заниматься бизнесом, плата за открытие р/с обременительной не станет.

Открытие расчетного счета в рамках пакета услуг и вовсе бесплатно.

Другое дело – цена обслуживания операций, при большом обороте сумма платежей иногда оказывается весьма ощутимой. Потому выбирать тариф стоит заранее.

По плану Легкий старт открытие счета будет бесплатным.

Организациям с большим числом платежей стоит выбирать другие тарифы из этой линейки:

К выгоде предпринимателей СберБанк бесплатно страхует их деньги на своих счетах (в сумме до 1 400 000 рублей).

Как открыть расчетный счет в СберБанке онлайн?

ПАО «Сбербанк» регистрирует расчетные счета для ООО, других юридических лиц и предпринимателей по одному общему алгоритму. Отличия будут состоять только в документах, обязательных для предоставления. Поскольку главные условия обслуживания и тарифы мы уже привели в предыдущих параграфах, опишем только последовательность действий в процессе открытия счета.

Подать заявку на открытие расчетного счета можно двумя способами:

- через интернет на сайте СберБанка;

- в одном из отделений СберБанка.

При любом способе подачи заявки на открытие счета, будет нужно хотя бы один раз явиться в отделение ПАО «Сбербанк».

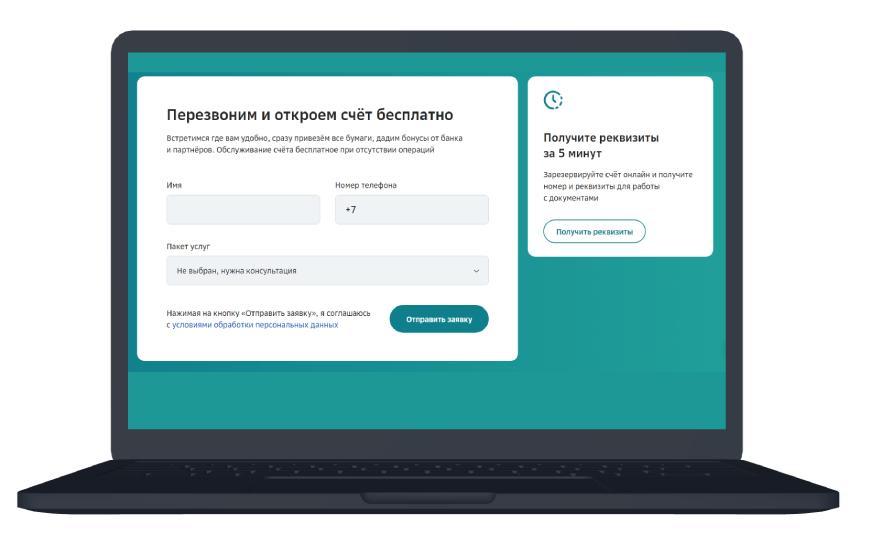

Оставить онлайн-заявку на открытие расчетного счета можно на нашем сайте, для этого нажмите на кнопку подачи заявки ниже.

Открыть расчетный счет в банке

Далее заполните анкету на открытие расчетного счета.

Далее с Вами свяжется менеджер банка. Счет может быть готов к работе в течение нескольких минут.

Документы для открытия счета в СберБанке

Особое внимание будет нужно обратить на пакет обязательных документов для регистрации счета.

Индивидуальному предпринимателю для открытия счета в СберБанке потребуются:

- паспорт;

- подлинник формы Р60009 из Единого Государственного Реестра Индивидуальных Предпринимателей (ЕГРИП);

- подлинник или заверенная копия выписки из ЕГРИП;

- карточка с образцами печатей и подписей (может быть заверена в банке при явке всех причастных лиц);

- информационные сведения клиента по форме Банка (размещена на официальном сайте Банка в сети интернет)

- оригиналы или нотариально заверенные копии документов, которые позволяют третьим лицам распоряжаться деньгами на расчетном счете (если такие лица есть), а также оригиналы их паспортов;

- лицензии или нотариально заверенные копии лицензий (если такие документы выдавались предпринимателю).

Для юридических лиц список необходимых документов будет иным. Рассмотрим его на примере Общества с ограниченной ответственностью (ООО).

- подлинник или заверенная копия Устава или Учредительного договора о создании Общества;

- подлинник бланка Р50007 из Единого Государственного Реестра Юридических Лиц (ЕГРЮЛ);

- подлинник или заверенная копия выписки из ЕГРИП;

- бланк с информацией о клиенте (форма с сайта ПАО «Сбербанк»);

- карточка с образцами печатей и подписей;

- подлинные документы (или их заверенные копии) дающие третьим лицам право распоряжаться расчетным счетом;

- заверенные нотариусом или сотрудником Банка документы о правах органа управления Общества;

- паспорта лиц, получающих доступ к расчетному счету;

- лицензии или их копии (если таковые имеются у Общества).

И для ИП, и для ООО допускается открытие счета не самостоятельно, а доверенным лицом. Тогда Банк потребует от представителя документы, удостоверяющие его личность и полномочия.

Расчетно-кассовое обслуживание в СберБанке

Кроме открытия счета для ООО и ИП СберБанк предлагает ряд других услуг для ведения бизнеса. Клиент вправе выбрать сам, какими услугами пользоваться.

Зарплатный проект

Если в вашем штате есть наемные сотрудники, то перечислять зарплату можно через банк. Зарплата начисляется за 90 минут в любую точку страны. Банк обещает круглосуточную поддержку вашего бизнеса, а также наличие личного менеджера, консультирующего по всем вопросам.

Эквайринг

СберБанк предлагает услуги по бесплатному подключению торгового эквайринга всего за сутки. Средства зачисляются на следующий рабочий день. Клиентам доступны круглосуточная поддержка, персональный менеджер, ежедневные отчеты по операциям.

Валютный контроль

Для клиентов, ведущих деятельность с иностранными компаниями, СберБанк предлагает услуги по подготовке документов и договор по установленным формам, консультирует по нормам законодательства, необходимых при работе с зарубежными партнерами. Также СберБанк предлагает осуществлять обмен валюты онлайн в интернет-банке или в системе электронной торговли.

Таможенные платежи

Благодаря этой услуге заполнять, подписывать и передавать документы в Федеральную Таможенную Службу онлайн. Все платежи проводятся без авансовых платежей. Для удобства разработано мобильное приложение.

Для новых клиентов при открытии расчетного счета предусмотрен ряд бонусов, среди них:

- 1 год бесплатного использования 1C:Бизнес-старт;

- 10 000 рублей при пополнении в рекламном кабинете социальной сети ВКонтакте;

- 1 месяц в подарок для новых клиентов 2ГИС;

- удвоение первого платежа при пополнении счета на сумму от 3 000 до 75 000 рублей для рекламы в myTarget.

Контроль и отслеживание расчетного счета

Контроль своего расчетного счета дело обычное и обязательное для всех категорий банковских клиентов. В прошлом, когда операции со счетом, в т.ч. платежи с него, проводились на основании документов, оформленных на бумаге, владельцы счета получали в банках справки, выписки за период и т.д. Сегодня возможности клиентов в этом отношении значительно улучшились.

Счет можно контролировать, подключив услугу дистанционного банковского обслуживания (ДБО). Это может быть:

В заключение можно посоветовать владельцам расчетных счетов внимательнее подходить к подбору бухгалтерского персонала. Именно это категория работников, вольно или невольно, становится виновником исчезновения средств со счетов. Даже если исключить прямой умысел, бухгалтера могут не чувствовать всей ответственности за доверенные средства. Другая «группа риска» — сами руководители организаций, у них есть правильное понимание ситуации, но часто нет навыков работы с платежными сервисами. Они делают ошибки не нарочно и не заметно. Что же касается хакеров и других подобных преступников, то с ними лучше справится служба безопасности Банка.

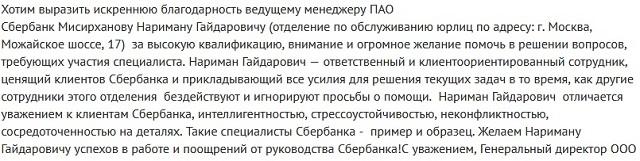

Отзывы об РКО в СберБанке

У юридических лиц и индивидуальных предпринимателей есть много претензий по поводу качества обслуживания в СберБанке и частых ошибок в системе. Например, могут списываться деньги за бесплатные операции по условиям пакета услуг, трудно отменить платную процедуру СМС-оповещение и др.

Но это не массовая тенденция, а ошибки некоторых членов команды СберБанка. В то же время поступают личные благодарности менеджерам за отличную работу. Особенно хорошие отзывы поступают за поддержку банка клиентов во время эпидемии коронавируса и карантина.

Как закрыть расчетный счет?

Перед тем, как закрыть счет в СберБанке, нужно убедиться, что нет долгов по оплате за услуги. Затем необходимо:

- Перевести остатки средств на другой счет.

- Написать заявление о закрытии счета.

- Прикрепить к заявлению необходимые документы.

- Дождаться сообщения о закрытии (обращение рассматривается в течение 7 дней).

Закрыть счет можно не только в отделении, но и через дистанционные каналы – интернет-банкинг или мобильный банкинг.

Документы, которые необходимо подготовить:

- паспорт владельца счета;

- выписка из ЕГРИП;

- выписка со счета;

- протокол собрания акционеров с вынесенным вердиктом о закрытии – для ООО.

Наша команда активно следит за банками и их тарифами для начинающих предпринимателей, постоянно обновляя калькулятор РКО. Калькулятор учитывает не только стоимость обслуживания, но и объём денег, который предприниматель может снять с нулевой или минимальной комиссией.

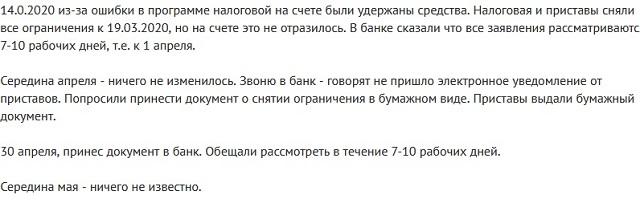

Причём многие небольшие или новые банки позволяют снимать больше, чем крупные и известные, выставляя это как своё преимущество. Однако история, о которой я хочу рассказать, не вписывается в уже сложившуюся парадигму «чем больше снимаешь, тем больше комиссия».

Пару месяцев назад знакомый ИП с хорошими доходами от арендного бизнеса решил поменять один ненадёжный банк на более надёжный. В ходе недолгого анализа он выбрал «Сбербанк». Банк хороший, однако лимит вывода без комиссии был крайне маленький — всего 150 тысяч рублей в месяц.

- 1% — от 150 до 300 тысяч рублей;

- 1,5% — от 300 тысяч до 1,5 млн рублей;

- 3% — от 1,5 до 5 млн рублей;

- 6% — свыше 5 млн рублей.

Конечно, 5 млн рублей никто выводить не думал, но около 500 тысяч рублей ежемесячно — планировалось. При такой сумме комиссия составила бы 4500 рублей, а это уже немалые деньги. И главное — за что?

Да, я в курсе, что такие тарифы носят специальный заградительный характер, чтобы противостоять легализации (отмыванию) доходов, полученных преступным путём.

И всё же — если я или мой знакомый, да любой из вас, честно заработал 1 млн рублей в месяц и заплатил с него налог, то почему мы должны дополнительно платить до 6% банку за то, что он нам их выдаст? Получается, что это ещё один квазиналог, аналогичный торговому эквайрингу, но с прогрессивной шкалой.

В общем, у моего знакомого были ровно такие же чувства и такое же негодование, которыми он поделился с менеджером «Сбербанка» на этапе оформления документов. На что менеджер абсолютно спокойно предложил оформить зарплатный проект на самого ИП и выводить без комиссии столько, сколько нужно.

Предложенная схема оказалась очень простой:

- Открываешь расчётный счёт на дешёвом или даже бесплатном тарифе.

- Заключаешь зарплатный проект, где указываешь самого ИП и работников, если они есть.

- Получаешь зарплатную карту.

- Переводишь на эту карту по зарплатной ведомости столько, сколько тебе надо, без соблюдения ограничений по лимитам в месяц.

- Банк видит, что деньги идут самому предпринимателю, поэтому не требует удержания НДФЛ с этой суммы.

В чём профит

А в том, что комиссия на выплату зарплаты намного ниже. В большинстве банков — не более 0,5%, есть даже 0%. Как раз нулевую ставку менеджер и предложил, если обороты по счёту будут хорошие.

В итоге вместо комиссии от 4500 до 12 тысяч рублей при снятии денег в размере 500 тысяч или 1 млн рублей в месяц затраты на комиссию банку через зарплатный проект составили 0 рублей.

Но у меня к этой схеме возникли вопросы, так как я точно знаю, что предприниматель сам себе зарплату платить не может. Разумеется, я решил разобраться, какие риски здесь есть. Судя по тому, что идею с зарплатным проектом предложил сам банк, у него этих рисков нет. Тогда кто ещё может вмешаться во взаимоотношения банка и его клиента? ФНС, фонды, Роструд? И на каком основании?

Стал искать законы и разъяснения госорганов по этой теме. Нашёл совсем немного:

- письмо Роструда от 27 февраля 2009 года № 358-6-1;

- письмо Минфина от 16 января 2015 года № 03-11-11/665.

Везде пишут одно и то же:

Деятельность гражданина в качестве индивидуального предпринимателя без образования юридического лица (с привлечением третьих лиц или нет) трудовой деятельностью по смыслу трудового законодательства не является, и он не вправе сам себе начислять и выплачивать заработную плату

Ну не вправе, так не вправе, А что будет, если всё-таки выплатит? Тем более что письма ведомств не служат нормативно-правовыми актами и не имеют силы закона.

В приватной беседе менеджеры нескольких банков мне подтвердили, что на практике перевод денег на зарплатную карту ИП происходит без проблем. Потому что банк (внимание!) должен беспрекословно выполнять распоряжения клиента о перечислении и выдаче сумм со счёта и проведении других операций.

Банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие не предусмотренные законом или договором банковского счета ограничения права клиента распоряжаться денежными средствами по своему усмотрению.

А ещё банк не вправе контролировать уплату НДФЛ с сумм, перечисленных физическим лицам, в том числе самому ИП. Вот что я нашёл по этому вопросу:

Требование Банка о представлении ему документов, подтверждающих уплату истцом НДФЛ, фактически свидетельствует о выполнении Банком функций фискального органа при отсутствии таких полномочий у кредитной организации

постановление АС Дальневосточного округа от 07 мая 2015 года № Ф03-1619/2015 по делу № А24-3103/2014

Но ФНС, которая как раз и является таким фискальным органом, тоже не может требовать уплаты НДФЛ с доходов от предпринимательской деятельности (если только ИП не работает на общей системе).

В результате я пришёл к следующим выводам:

- Законодательство не содержит прямого запрета на получение зарплаты ИП (кроме общих рассуждений об отсутствии в данном случае двух сторон трудового договора).

- Если ИП уже перечислил налоги в рамках своей системы налогообложения, то ни банк, ни ФНС не могут требовать заплатить НДФЛ с суммы, которая выводится через зарплатный проект.

- Размер комиссии при выводе денег на счёт физлица – это внутреннее дело банка и его клиента. И если банк сам вносит имя ИП в зарплатный проект, значит его устраивает низкая или нулевая комиссия на перевод денег.

Резюме

Я так и не нашёл явных рисков перевода (вывода) денег на нужды предпринимателя через зарплатный проект. Я также уверен, что такой способ актуален не только для данного банка, а также для всех остальных.

А если это так, то стоит реально задуматься о том, как теперь показывать или считать возможную сумму денег к выводу без комиссии в нашем калькуляторе тарифов на РКО. Возможно, стоит написать: «Если вы ИП, открывайте зарплатный проект и выводите столько, сколько хотите».

Посчитаем, сколько у нас среди пользователей vc.ru предпринимателей с доходом от 500 тысяч рублей в месяц.

Зарабатываешь больше 500 тысяч рублей в месяц?

Да, бывает и больше

Пока нет, но стремлюсь к этому

Я не ИП, поэтому проблемы ИП меня не беспокоят

Я не ИП, но проблемы ИП меня беспокоят

Какие документы нужны для закрытия расчетного счета, как это можно сделать досрочно, приведет ли к каким-то финансовым потерям. Про это и не только на личном примере отказа от РКО в Сбербанке.

Открыв ИП, я на протяжении 4-х лет обслуживался в Сбербанке. Закрыть счет решил не из-за претензий к «Сберу», а потому, что один из банков (не буду называть, чтобы не посчитали рекламой, скажу только, что нашел банк на сайте rko-online.ru) «выстрелил» лучшими условиями. До даты окончания договора оставалось еще несколько месяцев, поэтому пришлось отказываться от РКО досрочно.

С этой процедурой я раньше не сталкивался, но опыт имелся у хорошего знакомого. Правда, он закрывал счет по истечении срока действия договора. Проблем никаких не возникло. Единственное, что предупредить сотрудников банка нужно было за месяц-два. Иначе договор бы продлили автоматически.

Я, в свою очередь, решил, что и при досрочном закрытии все пройдет гладко. Изучив законодательство убедился, что имею полное право в любой момент расторгнуть договор и начал сбор необходимых документов.

На этом моменте хотел бы остановиться подробней. Вообще, есть возможность все сделать онлайн. Но, покопавшись в сети и пообщавшись со знакомым сотрудником банка, решил все предоставить в бумажной форме. Потому как вышеназванные источники дали понять, что при отправке документов в электронном виде банк может помурыжить пару-тройку дней, а потом все равно заставит прийти лично. Итак, для прекращения отношений со Сбербанком мне потребовалось:

• заявление о закрытии р/с. Бланк, кстати, присутствует на сайте Сбера. Распечатал, заполнил;

• далее следует паспорт и документы о регистрации ИП. Без проблем;

• у меня была оформлена карта, привязанная к счету, ее тоже нужно сдать. Сдать также нужно и чековую книжку, но я не открывал (Да и кто из индивидуальных предпринимателей открывает? ))));

• следом идет договор на РКО. Положил в файлик к остальным документам;

• на следующем этапе нарисовалась проблемка. Нужна справка из ФНС о том, что ничего не должен бюджету. Вышеупомянутый приятель рассказывал, что банк сам отправил запрос в налоговую и ему эту справку самостоятельно получать не пришлось. Забегая вперед скажу, что у меня «не проканало». После подачи всех документов позвонили и попросили «донести» злополучную справку, скорее всего потому, что закрывал досрочно, вот и решили заставить побегать напоследок. Пришлось ехать в налоговую, где ее и выдали, на удивление, без проволочек;

• да, в налоговой также взял до подачи документов справку из ЕГРИП, которую еще и надо заверить у нотариуса.

С документами вроде все. Теперь о заполнении заявления. Тут следует быть особо внимательным. Мне повезло, у меня был человек, который всю процедуру уже прошел. Его опыт здорово помог. Сам он заявление переписывал несколько раз. Он же мне порекомендовал заполнить два экземпляра, на всякий случай, хотя банк требует один. На втором, для себя, попросил банковского клерка проставить отметку, что я им заявление принес.

Далее по пунктам, что писать в заявлении:

- В заявлении обязательно нужно указать полное наименование ИП (никаких сокращений);

- номер счета, который закрывается;

- перечислить все подключенные сервисы (карту, кредиты, вклады, обслуживание валютных счетов и т. п.);

- счет, на который следует перевести остаток;

- внятно объяснить причину закрытия (я честно написал, что перехожу в другой банк);

- Ну и напоследок полное ФИО, подпись и дата.

Ни один банк не заинтересован в потере клиентов, поэтому после подачи всех документов Сбербанк активно начал предлагать индивидуальные условия обслуживания. Но я уже твердо был настроен закрывать счет. Да и, честно говоря, эти «индивидуальные условия» все равно были хуже тех, что предлагали в другом банке, что я и озвучил. После этого и начались сложности.

Долгов перед бюджетом у меня на момент подачи заявления не было. Здесь придраться не к чему. Документы собрал полностью (плюс мне в карму)). За все оказанные банком услуги рассчитался, кредитов не было как и вкладов. То есть чист я был перед «Сбером» как младенец.

Единственное, что не удосужился сделать до закрытия счета – перевести остаток (около 57 000 рублей). И именно с остатком пришлось понервничать. Переводили средства около месяца, скармливая мне всяческие «завтра» и «ваше заявление потерялось», «перенаправлено в другое отделение», «менеджер на больничном». Хотя вся процедура закрытия счета не может по закону занимать более 7 дней.

И еще. У меня оставалось еще 4 проплаченных месяца за РКО (если быть честным, то 2, еще два за годовую предоплату предоставлялись бесплатно). Получить эти деньги оказалось сложнее, чем взять кредит, находясь в «черном списке» банков по причинам каких-то положений внутренней политики банка. Так что махнул рукой. Не обеднел.

В итоге все закончилось относительно благополучно. Сотрудничаю с другим баком. Пока доволен. К «Сберу» у меня, как ни странно, претензий нет. Их даже можно уважать за такую «ожесточенную» борьбу за клиента. Но, если вы будете закрывать счет в Сбербанке, обязательно перед началом процедуры обнулите счета или, если оплатили тариф наперед за полгода или год, дождитесь конца действия договора или соглашайтесь на «индивидуальные условия. По сути, они реально неплохие.

Что касается других банков, то я думаю, там тоже зубами держаться за клиентов-предпринимателей. А кое-где даже взимается дополнительная комиссия за закрытие счета. Поэтому читайте внимательно договор. Да, и напоследок. Если раньше об открытии и закрытии счета требовалось уведомлять налоговую, Пенсионный фон и соцстрах, то теперь это делает банк.

Безналичные платежи через банк – это удобный инструмент расчётов для ИП. Если сумма платежа по договору с другим бизнесменом превышает 100 000 рублей, то иного варианта, чем оплата на расчётный счёт, не существует. Это так называемый лимит наличных расчётов между субъектами предпринимательской деятельности в рамках одного договора.

Наличные деньги предприниматель чаще всего получает от покупателей и клиентов. Если это обычные физические лица, то ограничение по сумме в 100 000 рублей здесь не действует, но возникает проблема сохранности наличных средств. Чтобы не беспокоиться об этом, проще всего вносить наличность, полученную от покупателей и клиентов, на расчётный счёт.

Вести безналичные расчёты удобно и безопасно, но в некоторых случаях предпринимателю может потребоваться вывести деньги с расчётного счёта, т. е. обналичить их. Рассмотрим подробнее, как ИП снять деньги с расчётного счёта в 2023 году.

Что учесть при снятии денег с расчётного счёта ИП

Если вам необходимо рассчитаться с партнёрами или работниками именно наличными деньгами, то надо учесть следующее:

- За снятие наличных денег с расчётного счёта банк взимает комиссию. Если деньги обналичиваются для выдачи зарплаты, то размер комиссии небольшой, обычно не превышает 1%. А вот если предприниматель снимает деньги для других целей, в том числе, на личные нужды, то комиссия может достигать 2% и более, в зависимости от суммы.

- Все операции с наличными деньгами должны выполняться в рамках соблюдения кассовой дисциплины. Хотя по действующим правилам, установленным Центробанком, в 2023 году индивидуальные предприниматели вправе не вести кассовые документы, на практике такой упрощённый порядок может привести к спорам с налоговыми органами при определении налоговой базы. Подробнее о правилах наличных расчётах читайте в статье «Кассовые операции».

- Если вы часто снимаете наличные деньги с расчётного счёта ИП на крупные суммы (от 100 000 рублей), то будьте готовы к тому, что банк может затребовать у вас подтверждение дальнейших расходов этой наличности. Такой контроль банки осуществляют в рамках закона № 115-ФЗ «О противодействии легализации доходов, полученных преступным путем».

Получить наличные деньги вы можете в кассе своего банка, заполнив чековую книжку или платёжное поручение. Далее полученная наличность должна быть оприходована в кассу ИП по приходному кассовому ордеру (ПКО), а затем выдана из кассы по расходному кассовому ордеру (РКО).

Чтобы подтвердить расходование наличных денег в предпринимательских целях, надо оформлять и сохранять договоры с партнёрами, кассовые и товарные чеки, счёта-фактуры, товарные накладные, другие платёжные документы. Выдача зарплаты наличными подтверждается платёжной ведомостью по форме Т-53. При снятии наличных с расчётного счёта предпринимателю не надо составлять проводки, т.к. это инструмент бухгалтерского учета, который ИП не ведут.

Учитывая сложность оформления кассовых операций и необходимость выплаты комиссии банку, мы рекомендуем проводить наличные расчёты с контрагентами и работниками в крайних случаях. Что касается снятия наличности для личных нужд ИП, то сделать это проще.

Как ИП вывести деньги с расчётного счёта на личные нужды

Деньги, полученные от бизнеса, ИП может тратить на личные нужды без ограничений и дополнительного налогообложения. Этим индивидуальный предприниматель принципиально отличается от учредителя ООО. Собственник компании доход от дела может получить только в виде дивидендов, заплатив ещё и налог по ставке 13%.

Приведём две цитаты, явно подтверждающие право предпринимателя распоряжаться полученным им доходом в 2023 году на своё усмотрение:

«Денежные средства, которые остались на расчётном счёте индивидуального предпринимателя после уплаты налогов, сборов и обязательных платежей, могут быть использованы им на личные цели. Налогообложение сумм денежных средств, переведенных с расчётного счёта индивидуального предпринимателя на счёт физического лица, Кодексом не предусмотрено» (из письма Минфина России от 11 августа 2014 г. N 03-04-05/39905).

«Наличные деньги, полученные индивидуальным предпринимателем с банковского счёта, могут без ограничений расходоваться им на личные нужды. Составление авансового отчета о суммах наличных денег, израсходованных непосредственно индивидуальным предпринимателем на любые цели, не производится» (из письма Банка России от 2 августа 2012 г. N 29-1-2/5603).

Перевести деньги с расчётного счёта ИП на личные нужды в 2023 году можно тремя способами.

- Получить наличные деньги в кассе банка по чеку или платёжному поручению. Этот способ мало отличается от того, когда предприниматель снимает наличность для расчёта с контрагентами или работниками. Наличные деньги так же приходуются в кассу ИП по приходному ордеру, а выдаются по расходному ордеру.Чтобы не переплачивать банку комиссию, некоторые предприниматели указывают в назначении платежа «Зарплата индивидуального предпринимателя». Это неправильно. ИП не может сам себе платить зарплату, о чем неоднократно высказывались Роструд, Минфин, ФНС. Банк вправе отказаться выполнять такое платёжное поручение, поэтому при переводе средств ИП на личные нужды надо так и указывать: «Перевод собственных средств» или «Выдача денежных средств на личные нужды».

- Перевести наличные на текущий счёт физического лица и привязанную к нему карту. В этом случае наличные деньги сразу с расчётного счёта предприниматель не снимает, поэтому банк не взимает комиссию за обналичивание, и кассовые документы оформлять не требуется. Далее деньги с карты снимаются уже в банкомате обычным способом.Очень важно, чтобы карта, на которую переводятся деньги, снятые на личные нужды ИП, была оформлена на самого предпринимателя, а не на другое лицо, например, супруга. Если же вы проведете такую транзакцию, то деньги, переведённые на карту другого лица, облагаются налогом, а предприниматель, как налоговый агент, должен удержать и перечислить НДФЛ в бюджет.Обратите внимание: если вы оформили карту не в том банке, где у вас открыт расчётный счёт, то в некоторых случаях при переводе денег на вашу карту в другом банке может взиматься комиссия.

- Перевести деньги на банковский вклад физического лица. Предприниматель может иметь не только расчётный и текущий счёт, но и накопительный или депозитный. На этот счёт тоже можно переводить деньги, а затем получить их наличными деньгами после закрытия депозита.

Таким образом, самый простой способ снятия денег ИП на личные нужды, не требующий комиссии на обналичивание и оформления кассовых документов, – это перевод денег на карту физического лица. Именно его мы и рекомендуем нашим пользователям.

Комиссия за перевод денег на карту

К сожалению, некоторые банки, не желая терять деньги, вместо комиссии за снятие наличных взимают с клиента комиссию за перевод в адрес физического лица. При этом далеко не всегда из перечня этих физических лиц исключают ИП при переводе денег с р/с на свою карту, даже если карта оформлена в этом же банке.

С учетом этого советуем при выборе банка для ИП учитывать не только стоимость тарифного плана, но и размер этой комиссии. В таблице ниже мы приводим данные о комиссии за перевод на личную карту ИП по некоторым крупным банкам.

Сбербанк – крупнейшее кредитное учреждение России с обширной сетью отделений и филиалов. Депозитный счёт в Сбербанке или платёжная карта, выданная им, есть у каждого второго россиянина. Однако пользоваться в бизнесе счётом, открытым для физических лиц, нельзя. Если вы зарегистрировали ИП, то для предпринимательской деятельности надо открыть расчётный счёт.

Чем отличается текущий счёт от расчётного

Если вы просто храните деньги в банке, то, в зависимости от условий депозита, получаете проценты, т.е. дополнительный доход. Такой счёт называется текущим и открывается для целей, не связанных с предпринимательством.

Операции по расчётному счёту связаны с бизнесом – расчёты с партнерами, работниками, бюджетом. За обслуживание расчётного счёта банк взимает ежемесячную комиссию, потому что несёт ответственность за своевременное прохождение платежей и правильное указание контрагента. Чем больше операций проходит по счёту, тем выше комиссия банка.

Некоторые предприниматели, по незнанию или из-за нежелания оплачивать ведение расчётного счёта, проводят платежи по своему счёту физлица. Этого делать нельзя, и причин тому несколько:

- В Инструкции ЦБ РФ от 30.05.2014 N 153-И прямо сказано, что по текущим счетам запрещено проводить предпринимательские расчёты. Рано или поздно банк потребует открыть расчётный счёт или откажет в обслуживании текущего счёта.

- Контрагенты, перечисляющие оплату на обычный счёт физлица, не смогут принять эти расходы к вычету и уменьшить свои налоги.

- Если налоговая инспекция получит доступ к информации о суммах, проходящих через текущий счёт, то может обложить эти доходы по ставке НДФЛ (13%), как не относящиеся к предпринимательской деятельности. В этом случае вам придётся переплатить, ведь налоговая ставка по специальным режимам ниже, чем ставка НДФЛ.

- Служба безопасности банка в рамках борьбы с отмыванием нелегальных доходов может потребовать пояснения об источнике денег.

Так что, если вы будете вести реальную деятельность и получать безналичные платежи, придётся открыть расчётный счёт в банке. А вот в каком банке это сделать, надо подумать.

Стоит ли ИП открывать счёт в Сбербанке

Сбербанк позиционирует себя как самый надёжный российский банк, и это во многом так, ведь его основным учредителем и акционером является Центральный банк. По финансовым показателям Сбербанк занимает первое место в России, а в 2016 году он стал ещё и самым прибыльным банком мира. Впечатляет также полуторавековая история банка и география отделений (более 25 000 только по России).

В последние годы Сбербанк серьёзно улучшил уровень клиентского обслуживания. Раньше клиенты часто жаловались на низкую квалификацию служащих, длительное прохождение платежей, сбои в работе онлайн-банкинга, высокую комиссию за ведение счетов. Тарифы на открытие счёта для ИП в Сбербанке тоже были выше средних по рынку. Однако сейчас Сбербанк делает всё, чтобы привлечь мелкий бизнес с небольшими оборотами, в том числе, предоставляя бесплатное обслуживание расчётного счёта для ИП.

Как зарезервировать и открыть счёт

Открытие расчётного счёта для ИП в Сбербанке происходит точно так же, как и в другой кредитной организации, ведь инструкция ЦБ для всех одна и та же. Перечень документов для предпринимателей, которые надо иметь с собой, довольно скромный:

- паспорт или другой документ, удостоверяющий личность;

- лист записи ЕГРИП по форме №Р60009 или свидетельство о регистрации ИП (выдавалось до 2017 года);

- свежая выписка из ЕГРИП;

- лицензия, если она выдана на отдельный вид деятельности.

Если предприниматель передаст право распоряжения счётом другим лицам (например, бухгалтеру), то дополнительно потребуется подтверждение их полномочий. Карточку с образцами подписей и печати оформит банковский менеджер.

Останется только подписать заявление на открытие расчётного счёта для ИП в Сбербанке и заполнить информационные сведения о клиенте. При условии, что документы в порядке, а добросовестность заявителя не вызывает сомнений, счёт откроют в течение двух рабочих дней.

Документы на открытие счёта для ИП в Сбербанке

Расчётный счёт Сбербанка можно заранее зарезервировать онлайн без посещения отделения. Просто заполните форму, указав в ней контактные данные и регистрационные сведения ИП. Реквизиты в тот же день придут на вашу электронную почту и можно сразу использовать расчётный счёт для входящих платежей.

Правда, снять поступившие деньги или перевести их на другой счёт невозможно, пока процедура открытия р/с не завершена. Надо обязательно прийти в выбранное отделение с необходимыми документами, чтобы открыть счёт в Сбербанке для ИП. Сделать это надо в течение пяти дней, иначе деньги вернутся отправителю. Если же никаких поступлений на счёт не будет, то срок резервирования реквизитов продлевается до 30 календарных дней.

Стоимость обслуживания счёта

Сейчас открытие расчётного счёта в Сбербанке бесплатно на всех тарифах, хотя раньше эта услуга стоила 3 000 рублей. Но за оформление карточки с образцами подписей комиссия всё-таки взимается – от 450 рублей.

Линейка тарифных планов на РКО для ИП выглядит достаточно привлекательно. Так, ведение расчётного счёта в месяц на разных тарифах стоит:

- Легкий старт – 0 рублей;

- Только для ИП – 590 рублей (1 рубль в первый месяц обслуживания);

Есть и более дорогие тарифы, которые больше подходят для крупных организаций:

- Набирая обороты – 1290 рублей (1 рубль в первый месяц обслуживания);

- Полным ходом – 3990 рублей (1 рубль в первый месяц обслуживания).

Важный нюанс для предпринимателей – каждый месяц вы можете выводить с расчётного счёта в Сбербанке до 300 000 рублей в месяц совершенно бесплатно, при превышении этого лимита взимается комиссия 1% от переведенной суммы.