Ип расчетный счет открыть что для этого нужно

Расчетный счет для ИП – это уникальный идентификатор, который используется российскими банками для отслеживания движений денежных средств ИП, а также для других операций в процессе обслуживания (учёт остатка, перечень доступных услуг и т.п.).

Чисто технически для кредитной организации нет никаких различий между чековыми, текущими счетами и счетами до востребования для разных категорий клиентов. Для банка это всё учётные записи определённого формата – 20 цифр (формат и значения составляющих частей определяются положением ЦБ РФ № 385-П).

Однако, за каждым идентификатором скрываются не просто счет, а конкретные банковские услуги.

Для чего ИП нужен р/с?

Все предприниматели совмещают сразу два статуса – физического лица и субъекта предпринимательской деятельности. Наличие специального счета в банке позволяет разделить учет доходов и расходов в этих двух статусах. По отдельному, или даже по нескольким р/с ИП может учитывать только приходы и расходы, связанные с торговлей и/или оказанием услуг.

Второй момент – денежные отношения между юридическими лицами и ИП жестко регламентируются. Например, в рамках одного договора ООО не может оплатить услуги или товар предпринимателя наличными средствами свыше 100 тыс. руб. (указание Банка РФ №3073-У). При безналичных переводах эти ограничения снимаются.

Факт движения средств по счету легко доказать (с наличным расчетом это сделать гораздо сложнее).

Обязателен ли расчетный счет для ИП?

Нет, не обязателен. Но без р/с счета будет очень сложно вести свою деятельность:

- Как и было обозначено выше, есть серьезные ограничения по сотрудничеству с юрлицами с применением наличных расчетов. Даже аренда помещения за год часто превышает лимит в 100 тыс. руб., не говоря уже о заказах товара у одного и того же поставщика.

- Сделку по выплате наличных в пользу ИП сложно оформить юридически – требуется удержать НДФЛ (13%) и заполнить сразу несколько форм (6-НДФЛ, 2-НДФЛ).

- Расчеты по картам и банковским счетам ИП как физлица могут в любой момент заблокироваться банком (если они используются для переводов от клиентов). С их применением не допускается ведение коммерческой деятельности.

Кто уведомляет налоговую об открытии р/с?

С 2014 года такая обязанность возложена на банки (основание — закон №52-ФЗ). ИП никого предупреждать не нужно — ни при открытии счета, ни при его закрытии.

Что, если банк лишится лицензии?

При обслуживании в банках любого размера и капитала всегда существует вероятность того, что последний лишится лицензии или просто прекратит свою деятельность. Раньше ИП наравне с другими ЮЛ становились последними в очередь на выплату компенсаций и фактически ничего не получали. Но с 2014 года закон №410-ФЗ приравнял ИП в правах с физлицами. Это значит, что они получат гарантированную компенсацию, не превышающую 1,4 млн. руб. от Агентства страхования вкладов. Оставшуюся сумму долга, если она есть, можно получить только в процессе ликвидации банка на общих основаниях.

Где лучше открыть счет?

Это очень сложный вопрос. Предложения банков очень разнообразны. Если выбрать надёжный банк из топ-10 по активам или выручке, то, вполне вероятно, придётся переплатить за обслуживание. Если обратить своё внимание на специальные предложения с бесплатным обслуживанием, то в процессе работы выяснится много «подводных камней», таких как повышенные комиссии при закрытии счета, по отдельным переводам и операциям, ограничения по обороту и др. Чтобы разобраться во всех деталях самостоятельно – понадобятся месяцы. Проще использовать специальные сервисы для предпринимателей, например Main Mine собрал подборку из 10 банков для предпринимателей, где уже всё сделано за вас – собраны все тарифы, приведены в удобный вид для сравнения, есть отзывы клиентов, показатели деятельности, а также специальный калькулятор, позволяющий оценить затраты исходя из планируемого объёма потребления услуг.

Документы для открытия счета

В большинстве случаев перечень требований банков идентичен. ИП нужно предоставить:

- Паспорт (иной документ, удостоверяющий личность).

- Данные о регистрации в качестве ИП (сейчас они выдаются в электронном виде).

- Данные об ИНН (копия свидетельства или информация в паспорте, если есть).

- Выписка из ЕГРИП (обычно, только если с момента регистрации прошло более 1-3 месяцев).

- Паспорта и доверенности на всех лиц, которые будут иметь доступ к счету помимо самого ИП.

- Патенты/лицензии (если того требует деятельность).

Банк может потребовать отзыв из кредитного учреждения, в котором предприниматель обслуживался ранее или обслуживается в настоящий момент, справки из ФНС о надлежащем исполнении обязанностей по оплате пеней, штрафов, налогов, а также финансовую отчётность (налоговые декларации, баланс, результаты проверок и т.п.).

Однако, некоторые банки существенно упрощают требования к своим потенциальным клиентам. Например, от ИП может понадобится только заявление и паспорт.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Практически все, кто занимается бизнесом в Российской Федерации, открывают расчетные счета в банковских учреждениях. Открытие счета для юридических лиц – обязанность, для предпринимателей – удобный инструмент обращения с деньгами. Хотя многие ИП вполне обходятся наличными операциями, в их деятельности есть ситуации, когда без банковского счета не обойтись. Открыть расчетный счет ИП необходимо для:

- проведения платежей по контрактам, сумма которых больше 100 тысяч рублей;

- получения средств при расчете с ними банковской картой.

Самыми частыми причинами открытия счета и для предпринимателей, и для организаций становится необходимость:

- безопасного хранения выручки и других средств;

- получения денег от расчетов банковскими картами (эквайринг);

- переводов в адрес тех контрагентов, которые принимают безналичную оплату;

- получения безналичной оплаты от покупателей и других лиц;

- переводов заработной платы на карты сотрудников;

- быстрой уплаты налогов и сборов.

Польза открытия расчетного счета в банке представляется очевидной. Перейдем к практическим моментам этого процесса.

Обязательными шагами в этом направлении будут:

- Выбор российского банка для регистрации счета.

- Выбор вида и валюты счета.

- Выбор тарифа для обслуживания счета.

- Уточнение требований банка к клиенту и списка требуемых документов.

- Сбор нужных документов.

- Визит в банк и заключение договора.

Каждый из перечисленных моментов имеет свои составляющие. Порядок открытия расчетного счета в некоторой степени определяется банком, в значительной мере законодательством, и обычно похож во всех банковских учреждениях.

Выбор банка, формата счета и тарифа

Для организаций и предпринимателей проще всего выбрать тип банковского счета. Самым необходимым и полезным становится расчетный счет в российских рублях. Тем, кто ведет экспортно-импортные операции будет нужен валютный счет в дополнение к рублевому.

Выбор банка процедура никак не регламентированная. Здесь можно давать только советы и они будут такими:

- Не имея опыта общения с кредитными учреждениями надежнее выбирать крупный проверенный временем банк, лучше с государственным участием.

- Выбирать банк, который предлагает весь спектр необходимых услуг. Кому-то, кроме открытия расчетного счета, в перспективе потребуется открытие кредитной линии, кто-то нуждается в функциональных сервисах дистанционного обслуживания (ДБО), интернет и мобильном банкинге и др.

- Выбор тарифа будет основан на цене желаемого набора услуг рассчетно-кассового обслуживания (РКО). Начинающие коммерсанты часто обращают внимание на пакеты начального уровня, с минимумом функций и невысокой оплатой.

Юридические лица и предприниматели не ограничены в выборе вида и количества счетов и банков. Большинство обходится одним постоянно действующим счетом, а другие счета открывает по необходимости. Еще одной (не особенно частой) причиной открытия нескольких счетов может быть обеспечение безопасности бизнеса на случай банкротства или остановки деятельности банка. Вероятность, что такое произойдет сразу с несколькими банковскими учреждениями, очень мала.

Необходимые документы для открытия расчетного счета

Набор документов для открытия расчетного счета в банке для ИП и организации (ООО, УП и др. юридических лиц) в определенной степени регламентирован законодательством, но банки добавляют свои требования к виду некоторых документов и срокам их предоставления. Строго подходят к проверке документов в ПАО «Сбербанк», весьма лояльно относится к этому АО «Тинькофф банк». Конкретные требования стоит уточнять непосредственно в банке.

Но общий для ИП и юр. лиц список выглядит так:

- свидетельство о гос. регистрации;

- свидетельство о постановке на учет в органах Федеральной налоговой службы;

- свидетельство с номером ИНН;

- документ, подтверждающий регистрацию в гос. реестрах, это может быть; ЕГРЮЛ, ОГРН, ЕГРИП, ОГРНИП;

- паспорт ИП или руководителя юр. лица, а также сотрудников получающих доступ к счету;

- карточка с печатью (при наличии) и подписями ответственных лиц.

Для ООО и других юридических лиц добавляется еще несколько обязательных документов:

- учредительные документы о создании предприятия или Устав предприятия (лучше предъявить оригинал, но принимается и нотариально заверенная копия);

- приказ о назначении руководителя организации (при необходимости – то же для главного бухгалтера);

- документы о наличии юридического адреса, договора аренды на него (копии заверяемые по правилам банка).

Во всех случаях заполняется установленная банком форма заявления на открытие счета. В нее вносятся сведения о клиенте, которые потом проверяются службой безопасности банка.

Порядок подачи документов определяется банком. Иногда можно сразу выслать копии некоторых из них, получить номер счета, а затем предоставить оригиналы. Некоторые банки тщательно проверяют весь пакет документов и потом начинают процесс регистрации счета. Но все это происходит один раз и не создает ощутимых трудностей.

Порядок открытия расчетного счета

После сбора нужных бумаг наступает черед обращения в банк и регистрации счета. Это можно сделать двумя способами:

- посетив отделение банка;

- онлайн, через интернет-сервисы банка.

Многими банками допускается сочетание обоих подходов: подается on-line заявка, а потом происходит личное общение сотрудников банка и будущего клиента.

Опишем вариант с посещением банка, как более частый и наглядный.

- Выбрав банк, узнав его требования к документам и собрав их, можно нанести первый визит в банк.

- В банке следует сообщить его сотрудникам о своем желании открыть расчетный счет.

- Заполнить предложенную форму заявления. При подаче заявки онлайн этот момент пропускается.

- В заявлении на открытие счета, или другом документе по форме банка, нужно указать желаемый тариф и набор основных и дополнительных услуг.

- Одновременно со счетом стоит подключить сервис дистанционного управления им. Чаще всего предлагается вариант интернет-банкинга.

- После оформления заявки банковским работником, стоит еще раз проверить указанные сведения. Ошибки в них не всегда обнаруживаются сразу, но могут в будущем вносить путаницу в дела и пользоваться некоторыми услугами.

- Денежные средства на регистрируемый счет лучше внести сразу. И в такой сумме, чтобы хватило на плату за регистрацию счета, подключение необходимых платных сервисов и, как минимум, символические платежи.

- Совершив все необходимые операции нужно уточнить у сотрудников банка о времени готовности счета к работе и порядке уведомления об этом.

Другим набирающим популярность способом оформления расчетного счета становится онлайн регистрация. Такую возможность предлагают не все банки. Многие позволяют только подачу предварительной заявки.

В наиболее полном варианте онлайн регистрация будет проходить так:

- Через сервисы банковской организации, чаще всего на ее официальном портале, заполняется форма заявления на регистрацию счета.

- Сканируются и оправляются в банк перечисленные на сайте документы.

- После этого или параллельно с подачей документов происходит общение клиента с представителями банка по телефону, электронной почте или в чате. Уточняются нужные сведения.

- В процессе работы выбираются нужные тарифы, наборы сервисов, происходит подключение к услугам банка.

- После подачи документов и завершения операций в интернете, наступает время визита в отделение банка или встречи с его сотрудником (некоторые банки не имеют отделений, но работают дистанционно).

- При встрече с банковским работником происходит проверка оригиналов и заверенных копий документов.

Конечный результат при любом способе подключение одинаков – клиент банка открывает в нем работающий расчетный счет.

В прошлые годы у предпринимателей и юридических лиц была обязанность уведомлять контролирующие и статистические органы о регистрации счета. Теперь банки делают это сами. Клиентам нужно лишь внести дополнения в собственные реквизиты, сообщить их контрагентам и всем заинтересованным лицам по своему выбору. Обязательно о новом расчетном счете следует сообщать тем, с кем уже заключены разного рода договора. В них придется вносить изменения.

Уведомление об открытии счета и возможные причины отказа

Банки уведомляют своих клиентов о том, что их расчетный счет готов к работе. Или о том, что в регистрации счета отказано. И если сообщение о регистрации счета скорее необходимая формальность, то причины возможного отказа стоит рассмотреть подробнее.

Банки крайне редко отказывают в регистрации расчетного счета. Такой счет не предполагает кредитования или гарантий со стороны банка, потому его риск в данном случае минимален. Но отказы иногда случаются, а банки не обязаны объяснять их причины.

Банки имеют основания для отказа в регистрации счета по следующим основаниям:

- есть причины ожидать, что заявитель причастен к террористической деятельности;

- заявитель замечен в противоправных действиях (особенно экономического характера);

- сообщаемый банку юридический адрес является фальшивым или массовым (т.е. на нем уже зарегистрированы другие организации);

- другие сведения заявителя оказываются недостоверными;

- в банк предоставляются поддельные, неверно оформленные или неполные документы.

Легче всего исправить ситуацию, если в пакете документов обнаружены случайные ошибки. Другие перечисленные проблемы могут иметь последствия гораздо более серьезные, чем отказ в регистрации счета.

Без расчетного счета бизнес не может работать с большим объемом выручки, совершать безналичные платежи и принимать к оплате пластиковые карты. Но что, если речь идет о предпринимательстве и небольшом обороте средств? Bankiros.ru разбирается, нужен ли расчетный счет ИП и в каких случаях можно развивать свое дело, не обращаясь в банк.

Обязательно ли ИП открывать расчетный счет?

В отличие от юридических лиц, закон не обязывает предпринимателей заводить р/с. В своей деятельности ИП вполне может обойтись без банковского обслуживания — при условии, что сумма сделки по одному договору с контрагентом не превышает 100 000 рублей (это порог, определенный Центробанком).

Например, вы даете частные уроки английского языка, делаете портретные фото или пишете рекламные тексты для строительной компании — в каждом из этих случаев стоимость услуги запросто составит меньше лимита ЦБ. Также без расчетного счета можно обойтись, если вы принимаете оплату бумажными деньгами.

Получается, что реальнее всего заниматься предпринимательством без РКО, если ваши клиенты — это физлица, которые рассчитываются наличкой. Но с фирмами и предприятиями будет сложнее договориться: они предпочитают безналичные платежи. Да и у частных лиц сегодня основной инструменты оплаты — пластиковые карты. Поэтому ИП стоит задуматься о расчетном счета по нескольким причинам.

Для чего ИП нужен расчетный счет?

- Вы заключаете сделки, сумма которых превышает лимит. Например, успешный предприниматель может получить больше 100 000 рублей в рамках одного договора, а владелец торговой точки или магазина — превысить лимит в пределах одной поставки.

- Вы хотите, чтобы клиенты и партнеры расплачивались безналичными способом (пластиковыми картами, электронными деньгами, наложенными платежами или платежными поручениями, использовали терминал). В этом случае без РКО не обойтись.

- Вам нужно получать оплату в любом месте и в любое время. Наибольшую свободу дает именно безналичный расчет: онлайн-переводы и платежи проходят быстро, без привязки ко времени работы банковских отделений и бухгалтерии контрагента.

- Вы стремитесь эффективно управлять денежными потоками. С расчетным счетом это удобно: баланс средств, переводы и платежи, выписки будут всегда доступны в личном кабинете или мобильном приложении.

- Вам важен имидж при взаимодействии с контингентами. После того, как банк открывает расчетный счет, предприниматель получает реквизиты — их наличие говорит о солидности бизнеса. Например, участвовать в госзакупках и тендерах можно только с р/с.

Как ИП пользоваться расчетным счетом?

Расчетный счет — это возможность полноценно вести бизнес и расширять его: планировать доходы и расходы, оперативно платить налоги, работать с контрагентами в безналичном порядке, принимать к оплате дебетовые и кредитные карты. Еще благодаря расчетно-кассовому обслуживанию в банке вы сможете:

- ежесекундно отслеживать баланс по счету;

- безопасно хранить денежные средства;

- вносить деньги на счет и снимать наличку;

- под процент размещать остаток средств на счете;

- переводить деньги на счета физических лиц.

Это основной набор возможностей, который дает р/с. Но в зависимости от специфики бизнеса в банке можно подключить дополнительные услуги — по желанию предпринимателя и за отдельную плату. В том числе:

- Зарплатный проект. В его рамках ИП начисляет сотрудникам зп, больничные и отпускные на специально выпущенные для них дебетовые карты.

- Кредитование. В банках предлагают бизнес-клиентам особые кредиты: по сниженной ставке, на большие суммы и на условиях льготного возврата долга.

- Эквайринг. Это прием к оплате пластиковых карт через терминал. Кроме просто эквайринга, можно подключить интернет-эквайринг — для оплаты ваших товаров услуг картами онлайн.

- Корпоративные карты. Это особые карты, благодаря которыми ИП и его сотрудники расплачиваются деньгами с расчетного счета. По бизнес-картам действуют партнерские программы и cashback.

- Валютный контроль. Нужен бизнесу, который работает с валютой. В банках предлагают целые программы по безопасному взаимодействию с иностранными контрагентами.

Для того, чтобы осуществить операцию по счету, у предпринимателя есть круглосуточный доступ к р/с: через call-центр, личный кабинет на сайте банка и мобильное приложение. Два последних способа управлять счетом — в режиме онлайн — сегодня наиболее удобны и востребованы.

Как открыть счет?

Открытие расчетного счета начинается с того, что предприниматель подает заявку — сделать это можно через официальный сайт банка. В дальнейшем, чтобы заключить договор РКО, понадобятся такие документы:

- паспорт предпринимателя;

- ИНН;

- лицензии или патенты (если имеются);

- свидетельство о регистрации ИП;

- карточка с образцами подписей.

Перечень выше — это минимум. Но в каждом банке существует свои порядки, и некоторые документы у вас могут запросить дополнительно — например, подтверждение деловой репутации, справку из налоговой и т.д.

Кстати, сегодня банки предлагают зарезервировать расчетный счет. Это значит, что реквизиты вы получите еще до того, как заключили договор РКО, — т.е. в обход банковским формальностям. Зарезервированный счет уже можно пополнять, но вот распоряжаться им полноценно — только после подписания всех бумаг.

После того, как банк одобрит заявку, с ИП свяжется менеджер: нужно согласовать время и место для заключения договора. Это может быть ближайшее отделение, но часть банков сегодня работает дистанционно, поэтому отправляет к клиенту своего представителя — в итоге бумаги подписываются там, где удобно предпринимателю.

Сколько стоит?

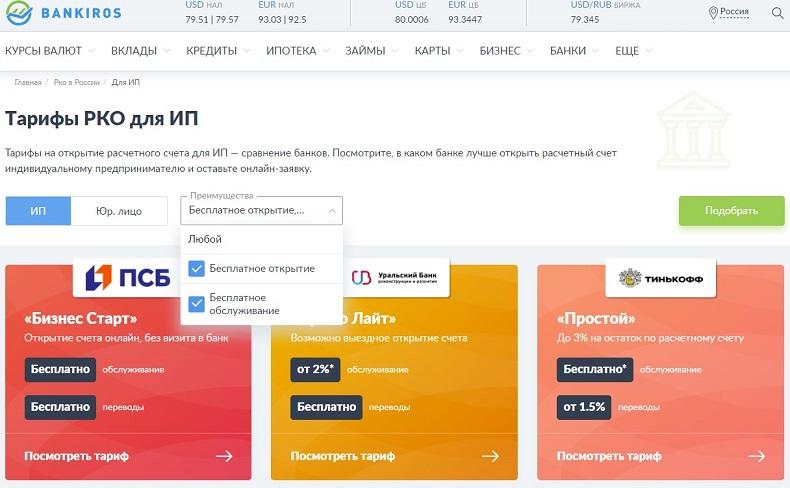

Зависит от пакета услуг, который выберет предприниматель. Большинство банков предлагает сетку из тарифов, которые подойдут самым разным клиентам — в том числе новичкам, растущим и достаточно крупным бизнесам. Друг от друга тарифы отличаются «начинкой»: количеством бесплатных платежей, включенных в пакет, и их стоимостью сверх лимита, комиссией за пополнение и обналичивание счета. В итоге именно набор включенных в пакет опций определяет его стоимость. А посмотреть актуальные цены за банковские обслуживание предлагаем в таблице ниже.

Как выбрать банк предпринимателю?

В разделе «Бизнес» на Bankiros.ru есть вся информация, которая касается расчетно-кассового обслуживания. Укажите в фильтре, что являетесь ИП, и выберите значимые преимущества — портал подберет для вас пакеты услуг. А по нажатию кнопки «Посмотреть тариф» можно перейти на сайт заинтересовавшего банка: там подробно расписаны условия РКО, есть формы для онлайн-заявки и обратной связи.

Но основная трудность состоит в том, как выбрать тариф из десятков доступных предложений. На какие соображения опираться?

- Подсчитайте, какие операции и в каком количестве планируется совершать по счету. Исходя из этого формируйте запрос к банку и тарифному плану.

- Платите только за те услуги, которые действительно нужны вашему бизнесу. Например, не стоит подключать интернет-эквайринг, если характер ИП таков, что большинство клиентов расплачивается через терминал или вообще наличкой.

- Планируете активно вести бизнес в онлайне? Тогда выбирайте достаточно технологичный банк — с удобными сервисами дистанционного обслуживания и качественной техподдержкой.

- Читайте отзывы в сети и просматривайте народные рейтинги. Только из реального клиентского опыта можно узнать, насколько оперативно банк реагирует на запросы бизнеса, конструктивно ли выходит из сложных ситуаций и т.д.

Часто задаваемые вопросы

Счета, которые банки открывают для частных лиц, называются текущими. Их можно использовать только в личных целях: для хранения денег, оплаты товаров и услуг, зачисления зп и т.д. Но использовать текущий счет для ведения предпринимательской деятельности — запрещено. Это связано с требованиями налоговой: если ИП держит деньги, связанные с бизнесом, на личном счете, то он укрывается от налогов.

Получается, что для собственной безопасности предпринимателю лучше открыть расчетный счет — так он защитит себя от претензий со стороны службы безопасности банка и ФСН.

Влияет ли налоговый режим на необходимость заводить р/с?

Выбор системы налогообложения зависит от нескольких факторов, и не в последнюю очередь — от масштаба бизнеса. Например, многие предприниматели не видят смысла заводить счет при ЕНДВ, потому что работают с небольшими суммами. С другой стороны, если предприниматель занят торговлей, то на любом из налоговых режим ему понадобится р/с — как минимум для того, чтобы принимать к оплате карты.

Поэтому прежде, чем открывать счет, ориентируйтесь на характер операций, которые собираетесь проводить, и их объем. Налоговый режим здесь вторичен.

Как Тинькофф Бизнес поможет мне вести бизнес?

В Тинькофф есть все, что нужно для работы бизнеса: расчетные счета в рублях и валюте, торговый и интернет-эквайринг, кредиты и депозиты для бизнеса, онлайн-бухгалтерия и сервисы для участия в госзакупках. Со всем можно работать в приложении или Тинькофф Бизнеса.

Тинькофф входит в список банков, уполномоченных для работы с АУСН. Поэтому, если у вас АУСН, можно вести бизнес со счетом в Тинькофф и пользоваться всеми сервисами.

Бесплатная регистрация ИП. Без оплаты госпошлины, похода в налоговую и банк.

Расчетный счет онлайн. В Тинькофф Бизнесе онлайн-обслуживание — у нас нет отделений, все делаем удаленно. Отправить деньги контрагенту, открыть дополнительный рублевый или валютный счет, взять кредит, заказать выписку, подключить эквайринг и другие продукты — все можно сделать в приложении Тинькофф Бизнеса или

Реквизиты в день заявки. Сразу после подачи заявки на открытие счета пришлем реквизиты. Вы можете отправить их контрагентам для выставления счетов или выставить счет самостоятельно — реквизиты уже не поменяются.

Вы не будете платить за следующий месяц:

Подарим бесплатный месяц обслуживания за каждого контрагента, которого приведете в Тинькофф. Переводы контрагентам на счет в Тинькофф зачисляем мгновенно и без комиссии. Как сэкономить на обслуживании расчетного счета

Чтобы вам было удобно пользоваться деньгами на счете, выпустите бесплатные карты для себя и сотрудников. Для чего нужна бизнес-карта

Карты привязаны к расчетному счету, это удобно по двум причинам:

Выпуск пластиковой бизнес-карты

1 шт. — бесплатно, каждая следующая карта — 490 ₽ за 1 шт.

2 шт. — бесплатно, каждая следующая карта — 490 ₽ за 1 шт.

3 шт. — бесплатно, каждая следующая карта — 490 ₽ за 1 шт.

Выпуск виртуальной бизнес-карты

Бесплатно на всех тарифах

Принимаем платежи круглосуточно в любой валюте. Отправляем и зачисляем платежи внутри банка тоже круглосуточно. В другие банки отправляем платежи в рублях с 01:00 до 21:00 по московскому времени.

Платежи в долларах и юанях отправляем с 10:00 до 20:30, в фунтах стерлингов — до 18:30, в евро — до 16:30 по московскому времени. Когда европейские страны переходят на зимнее время, платежи в евро отправляем до 17:30 — обычно это с ноября по конец марта.

Вы можете открыть любое количество валютных счетов бесплатно. Для переводов до 600 000 никакие документы не нужны. Укажем на ошибки в документах и поможем пройти валютный контроль. Подскажем, когда ставить контракт на учет при работе с иностранными контрагентами. Для чего нужен валютный счет

Персональный менеджер и круглосуточная поддержка. С клиентом Тинькофф Бизнеса работает персональный менеджер. Его задача — помогать клиенту развивать бизнес, отвечать на любые вопросы по работе с банком и рассказывать про продукты, которые могут быть полезны клиенту.

Персональный менеджер всегда на связи: ему можно написать в чат или позвонить. Если у вас возник вопрос ночью или персональный менеджер в отпуске, ответит дежурный менеджер.

Также менеджер заинтересован в том, чтобы у внутренних служб банка не было вопросов к деятельности компании, — он помогает разобраться с нюансами финансового мониторинга и валютного контроля. В случае сложных вопросов менеджер обратится к руководству банка.

Наши клиенты часто пишут в отзывах, что персональный менеджер в Тинькофф — будто свой человек в банке.

Персональный менеджер не только подсказал, как лучше платить за рубежом, но и посоветовал хорошую сим‑карту в Японии

Вывод наличных без комиссии для ИП. ИП может выводить на личную карту до 1 000 000 рублей без комиссии. Конкретная сумма зависит от тарифа.

На Простом тарифе можно вывести 150 000 ₽ на дебетовую карту и еще 250 000 ₽ — на кредитную. На Профессиональном тарифе можно каждый расчетный период переводить 500 000 ₽ на дебетовую карту и еще 500 000 ₽ — на кредитную.

Другие продукты банка. Кроме расчетного счета в Тинькофф Бизнесе целая экосистема продуктов под разные задачи бизнеса: для бухгалтерии, автоматизации процессов, приема платежей, участия в госзакупках, расширения бизнеса, выплаты сотрудникам заработной платы и поиска клиентов.

Вот некоторые из них:

Обязан ли ИП иметь расчетный счет в банке

Расчетный счет — это специальный счет в банке, который открывается для индивидуальных предпринимателей и юридических лиц. Он используется для безналичных расчетов с контрагентами, выплаты заработной платы, уплаты налогов и сборов. В отличие от компаний, индивидуальный предприниматель не обязан открывать расчетный счет: закон допускает ведение бизнеса с применением только наличных расчетов.

Кто может работать без счета

Без открытия счета может работать любой предприниматель.

На практике счетами в банках не пользуются единицы — например, предприниматели, оказывающие мелкие бытовые и консультационные услуги за наличный расчет. Это репетиторы, парикмахеры, мойщики помещений и даже розничные магазины, закупающие товар на базах, а не у производителей.

Также счета могут не использовать более крупные ИП на занимающиеся доставкой грузов, строительными услугами, юридическими услугами. Вопрос только в удобстве для самого предпринимателя и готовности контрагентов сотрудничать за наличный расчет.Но есть ряд нюансов, ограничивающих работу предпринимателя без открытого расчетного счета в банке.

Ограничения для ИП, не имеющих расчетного счета

Ограничение распространяется на все договоры, не только с покупателями и клиентами. Например, если вы арендуете помещение на длительный срок, то общая сумма может превысить 100 тыс. руб.

Вопрос можно решить, если заключить несколько мелких контрактов на сумму, не превышающую установленный лимит, однако не каждая компания готова оформлять такое количество бумаг.

Нельзя участвовать в государственных закупках, тендерах, грантах

Одним из основных требований для участия в госконтрактах является наличие расчетного счета. Финансирование бюджетных проектов всегда безналичное, плюс контроль за движением средств проще, если они проводятся через счета компаний.

Нельзя получить возврат переплаты налогов

При ошибке в расчетах налоговая служба вернет вам излишне уплаченные или зачисленные на неверный КБК средства только на расчетный счет. Если его нет — претендовать на возврат средств нельзя, на личные карты и счета деньги из бюджета не возвращаются.

Выход — заявление о переносе излишков в счет оплату будущих налогов, но если вы закрываете ИП или сумма переплаты большая, этот способ вам не подойдет.

Нельзя проводить безналичные расчеты с контрагентами

При отсутствии расчетного счета вы не можете оплатить товары и услуги переводом на счет контрагента. Прийти в банк и сделать взнос на реквизиты юрлица нельзя: прием наличности разрешен только в кассу организации при наличии договора и сумме не более 100 тысяч рублей.

Нельзя проводить валютные сделки

Расчет в валюте разрешен только при оплате товаров и услуг иностранных компаний и только с валютного расчетного счета. Валютные операции за наличный расчет на территории РФ запрещены.

Нельзя настроить эквайринг

Прием платежей от клиентов по банковским картам возможен только на расчетный счет компании. Отсутствие терминалов безналичной оплаты может негативно отразиться на выручке, поскольку большая доля клиентов предпочитает расчет по картам.

Нельзя оформить кредит и лизинг

Если ваша компания нуждается в пополнении оборота или вы планируете приобретение техники в лизинг, то вам необходим расчетный счет — средства на эти цели предоставляются банком только безналично на счет организации.

Рассмотрим, можно ли заменить расчетный счет ИП обыкновенной картой в банке, открытой на физическое лицо?

Почему личный счет в банке — не замена расчетному

Личный счет нельзя использовать в качестве расчетного счета бизнеса, так как:

- Центральный банк запрещает использовать счета физических лиц для ведения бизнеса. Если кредитной организации, в которой вы обслуживаетесь, станет известно о подобном нарушении, она заблокирует счет.

- Налоговая может расценить ваши личные поступления как доходы от предпринимательской деятельности, что увеличит налогооблагаемую базу. Когда вы будете оплачивать нужды бизнеса с личной карты, сложно будет доказать, что эти расходы — основание для уменьшения налогооблагаемой базы.

- Не каждая организация согласится платить на счет физического лица, потому что корректно отразить такую операцию в отчетности трудно.

Преимущества и недостатки расчетного счета для ИП

Открыть расчетный счет в банке можно в любой момент: как сразу при регистрации ИП, так и на любом этапе деятельности.

Плюсы наличия расчетного счета у ИП:

- Расширение клиентской базы. Расчетный счет позволяет предпринимателю заключать договоры с юридическими лицами. Вы можете работать с любыми контрагентами, включая муниципалитеты и госкомпании.

- Участие в тендерах, госзакупках, доступ к грантам и субсидиям.

- Доступен эквайринг.

- Возможность оформления кредита, лизинга.

- Выпуск бизнес-карты

- для оплаты хозяйственных, представительских, командировочных расходов.

- Возможность размещать средства на депозите или заключить договор неснижаемого остатка с вашим банком, что увеличит прибыль компании.

- Безопасность и удобство обслуживания. Можно распоряжаться денежными средствами через мобильное приложение или в личном кабинете на сайте, не выходя из дома или офиса.

К минусам можно отнести затраты на РКО, которые возникают при обслуживании счета, а также необходимость настройки грамотного бухучета.

Хоть при правильном подходе эти минусы номинальны:

- настройка бухучета требуется при всех видах деятельности, это позволяет избежать ошибок в отчетности и санкций налоговых органов;

- затраты на РКО уменьшают налогооблагаемую прибыль, а при заключении договора неснижаемого остатка или размещении остатков на счете на депозит вы компенсируете сумму оплаты за ведение банковского счета.

Стоимость обслуживания зависит от дополнительных услуг и опций тарифного плана, например, мобильный банк, SMS-оповещения, ДБО, зарплатный проект, бизнес-карта.

Если счет не используется — его можно закрыть.

Документы для открытия расчетного счета ИП

Индивидуальному предпринимателю для открытия счета в банке нужны:

- паспорт;

- ИНН, свидетельство о регистрации ИП, выписка из ЕГРП;

- справка из налоговой или копия последней декларации, если деятельность ведется более одного квартала;

- доверенность, если счет открывается третьим лицом по поручению.

Ехать в банк для открытия счета необязательно: реквизиты можно получить за 10 минут дистанционно, заполнив заявку на резервирование счета онлайн: ваш счет готов для приема платежей от контрагентов. Чтобы активировать доступ к платежным операциям, зарплатному проекту, выпуску бизнес-карт, кредитам и прочим возможностям, необходимо встретиться с менеджером у вас в офисе или в отделении банка.

Итоги

- ИП может работать без расчетного счета, если обороты бизнеса небольшие, а расчет за услуги или товары ведется с использованием наличных.

- Наличие расчетного счета позволяет работать по безналу, увеличивает клиентскую базу, дает возможность подключить эквайринг, ускоряет одобрение кредитов, лизинга, открывает доступ к тендерам.

- Отсутствие расчетного счета затрудняет взаимодействие с налоговой, может привести к проверкам и доначисление налогов.

- Для открытия счета ИП нужен паспорт, ИНН, ОРГНИП, выписка из ЕГРИП, налоговая отчетность. Ехать в банк не надо: счет можно открыть онлайн.

Эта страница полезна?

% клиентов считают страницу полезной

Следите за нами в соцсетях и в

Что нужно для открытия расчетного счета ИП

Открытие расчетного счета ИП возможно сразу после получения статуса предпринимателя и в любой момент после. Закон не требует от ИП открытия расчетного счета, допускается наличный расчет и работа с контрагентами с использованием личной карты. Последнее может быть расценено налоговой как получение личной прибыли, что требует уплаты НДФЛ (13%).

За переводы с личной карты взимается комиссия до 1%, тогда как межбанковские переводы между счетами организаций обслуживаются в рамках тарифа, который включает бесплатный пакет платежных поручений.

Наличие расчетного счета в банке позволяет:

- подавать документы на тендеры;

- получать кредиты на льготных условиях;

- приобретать оборудование и автомобили в лизинг;

- снизить расходы на РКО.

При открытии расчетного счета его владелец получает доступ к личному кабинету и может совершать операции без посещения банка — это дешевле, чем оплата счетов через оператора в отделении.

Чтобы открыть расчетный счет, не нужно идти в банк: все кредитные организации предлагают дистанционное резервирование счета с предоставлением реквизитов в течение 10 минут. Однако полное управление счетом доступно только после заключения договора открытия расчетного счета. Вам нужно предоставить пакет документов в банк:

- копия паспорта;

- копия ИНН, свидетельства о регистрации ИП, выписки из ЕГРП;

- справка из налоговой или копия последней декларации, если деятельность ведется более одного квартала.

Это номинальные документы для открытия, которые нужно иметь при себе. Документы из налоговой должны быть заверены печатью налоговой, либо вы можете предоставить оригиналы − менеджер банка снимет копии и заверит их лично. Заявление на открытие счета, карта подписей, договор заполняются уже в банке. Если вы доверяете управление счетом прочим лицам — предоставьте их удостоверение личности и доверенность.

Без расчетного счета не работает ни одно юридическое лицо. Индивидуальные предприниматели могут обходиться без открытия счетов в банке, но на практике большинство ИП тоже открывает его- это удобно и снимает многие ограничения с предпринимательской деятельности.

Порядок открытия банковского счета довольно прост. В общем случае владельцу бизнеса нужно:

- определиться с банком, которому можно доверить расчетно-кассовое обслуживание;

- подготовить пакет документов;

- подать заявку онлайн или написать заявление в отделении банка;

- подписать договор.

После этого юридическое лицо или ИП могут продолжать свою деятельность уже с использованием р/с.

Пакет документов на открытие счета зависит от того, кто его открывает: ИП или юридическое лицо. Эти субъекты предпринимательской деятельности по-разному регистрируются в государственных органах и потому подтверждают свой статус в различном порядке.

Для открытия счетов юридических лиц требуются:

- копии учредительных документов: устав и решение учредителей о создании юридического лица;

- справка о регистрации компании в ЕГРЮЛ;

- карта подписей с образцами подписей и оттиска печати;

- лицензия на ведение деятельности (если требуется).

Индивидуальные предприниматели для открытия счета предоставляют:

- паспорт и ;

- справку о регистрации в налоговой инспекции и социальных фондах;

- лицензии, патенты (если имеются);

- карточку с образцами печати (если она есть) и подписей;

- налоговую отчетность (если ИП уже работал, но вместо расчетного использовал счет физического лица).

Это приблизительный список. Фактический пакет документов для конкретного банка может отличаться. Поэтому ознакомьтесь с информацией на официальном сайте или созвонитесь с менеджером.

При открытии счета лучше взять с собой в банк оригиналы документов. Менеджер снимет копии и заверит их. Обращение к нотариусу не потребуется.

Что учитывать при выборе банка

Изучите базовые условия РКО и дополнительные услуги, включенные в тариф. Для бизнеса важны:

- Стоимость переводов на счета юрлиц. Обычно организация или ИП получают фиксированное количество переводов в месяц. За каждый платеж сверх лимита придется доплатить определенную сумму. Иногда финучреждение дает льготные условия для переводов внутри своей банковской сети. Так, если у вас расчетный счет в Райффайзен Банке, то переводы с него на аналогичные счета других юридических лиц в нашем банке для вас будут дешевле.

- Стоимость переводов на счета физических лиц. Здесь лимиты устанавливаются не по количеству переводов, а по их сумме. В одних банках это фиксированная сумма (вы можете перевести физлицам со счета только Х тыс. руб. в месяц), в других — гибкая шкала. Например, если вы переводите физическим лицам до 150 тыс. руб., то платите одну комиссию, если от 150 до 500 тыс. руб. — другую. Ваша задача — определить примерное количество и суммы платежей юридическим и физическим лицам в месяц, чтобы выбрать тарифный план.

- Размер платы за открытие и обслуживание расчетных счетов. Подразумевается сумма, взимаемая при заключении договора, а также фиксированная плата, которую вы перечисляете банку каждый месяц. Малый бизнес и ИП могут получить особые условия обслуживания. Например, есть стартовые тарифы, где при открытии счета не предусмотрена абонентская плата. Это удобно, пока ваша организация наращивает обороты, но нужно внимательнее изучать остальные параметры. Иногда цена за один перевод средств бывает слишком высока, и бесплатный тариф оказывается менее выгодным, чем тариф с фиксированной платой за обслуживание.

- Способы пополнения расчетного счета. Обычно кредитные организации предлагают несколько вариантов. Посмотрите, как можно пополнить баланс и где расположены офисы выбранного банка. Возможно, вам нужен банкомат или филиал, но их нет рядом с вашим местом работы/домом, и для решения спорных вопросов придется ездить на другой конец города. Если в банке есть дистанционное обслуживание, многие вопросы можно решить без посещения офиса.

- Условия работы с наличными в рознице. Инкассация розничных магазинов сопряжена с большим оборотом наличных средств. Их внесение на счет организации через кассу банка может быть затратным. Проверьте, предлагает ли банк специальные тарифы для компаний, работающих в таком формате.

- Эквайринг. Также актуальный вопрос для розницы. Сравните тарифы и условия предоставления платежных терминалов.

- Мобильный банк, интернет-банкинг. После открытия расчетного счета все операции будут проводиться через банкинг выбранного кредитного учреждения. Поэтому уточните, какие действия вы сможете выполнять удаленно, как нужно подтверждать транзакции, есть ли круглосуточная поддержка от банка. Например, для кого-то важно наличие мобильного приложения, чтобы делать переводы и формировать отчетность одним кликом. Удобна и услуга СМС-информирования — проверьте, присутствует ли она в тарифе, или подключите ее дополнительно.

- Надежность кредитной организации. Небольшим банкам сложно конкурировать с гигантами рынка финансовых услуг. Один из способов выстоять в этой борьбе -предоставить более выгодные условия обслуживания, чтобы переманить клиентов крупных организаций. Иногда это позволяет открыть расчетные счета на прекрасных условиях, но зачастую дело не стоит риска. Если вы видите заманчивое предложение, которое кардинально отличается от других вариантов на рынке, — возможно, это повод насторожиться: условия могут действовать короткий промежуток времени, а далее стоимость обслуживания изменится — внимательно читайте договор.

Акции по банковским продуктам, как правило, носят временный характер. Например, бесплатное обслуживание счета действительно только в первый год после подписания договора или несколько месяцев. Найдите на сайте банка базовые условия обслуживания счета, чтобы детально изучить тариф.

Райффайзен Банк предлагает прозрачные условия для открытия расчетных счетов. Если оплатить РКО вперед на определенный срок — к примеру, сразу за 1 или 2 года, — можно получить период бесплатного обслуживания, при этом все прочие условия останутся прежними.

Завершающий этап — подача и оформление документов

Определившись с тарифом, можно подавать заявление на открытие расчетного счета — онлайн или в офисе банка. Многие финучреждения предоставляют услугу выездного специалиста: сотрудник приезжает к вам и на месте оформляет бумаги. Нужно уточнить, доступен ли такой вариант в вашем регионе.

Когда договор подписан, организация или ИП в тот же день начинает пользоваться расчетным счетом. А в Райффайзен Банке реквизиты будущего банковского счета можно забронировать заранее, чтобы давать их контрагентам до того, как вы заключите договор на РКО.

Уведомлять налоговую инспекцию или другие государственные органы о том, что ваша компания теперь обслуживается в конкретном банке, не нужно — финучреждение все сделает за вас.

Может ли банк отказать в открытии счета

Согласно ст. 846 ГК РФ, немотивированный отказ в открытии расчетного счета является нарушением прав организаций и индивидуальных предпринимателей на банковское обслуживание. При этом кредитно-финансовая организация имеет право отказать клиенту, если:

- Заявка на открытие счета не подкреплена пакетом необходимых документов, позволяющим установить факт существования и правоспособности юридического лица или ИП, для которого необходимо открытие банковского счета.

- При проверке сведений о заявителе выявлено несоответствие юридического адреса или по указанному адресу зарегистрировано слишком много компаний.

- Если есть подозрения, что счет открывается для фирмы-однодневки — на имя директора открыто много компаний в разных регионах или есть судебная практика.

- Если у клиента негативная финансовая история в других банках, есть несколько расчетных счетов в других организациях, подтверждён факт неуплаты налогов, ареста ранее открытых счетов.

- Заявка на открытие счета заполнена с ошибками.

Причины отказа банк может не разглашать, но если отказ связан с неверным заполнением заявления или отсутствием какого-либо документа, менеджер сам перезванивает клиенту и сообщает о выявленных несоответствиях. При исправлении ошибок счет будет открыт.

Отказ в открытии счета в одном банке не означает, что организация не сможет заключить договор РКО в принципе: клиент имеет право обратиться в другой банк. При этом рекомендуется убедиться, что для открытия счета нет юридических противоречий:

- у компании «чистый» юридический адрес;

- нет долгов по налогам;

- нет неиспользуемых, но незакрытых счетов в других банках.

Молодой возраст компании не является причиной для отказа в открытии счета. Даже если вы не можете пока предоставить подтверждение доходов, у вас небольшой уставной капитал и несколько работников — вы вправе открыть расчетный счет в банке сразу после присвоения ИНН.

Расчетный счет ИП на ЕНВД и общей системе налогообложения. Нужен ли?

Индивидуальные предприниматели часто задают вопрос о том, нужен ли расчетный счет ИП на ЕНВД или общей системе уплаты налогов. По большому счету, все определяется спецификой бизнеса индивидуального предпринимателя. Он обязателен при закупке товара у компаний, работающих по безналичному расчету, продаже товаров и оказании услуг юридическим лицам, у которых нет права или желания рассчитываться за услуги наличными деньгами, также обязательно проведение безналичных платежей при сумме договора от 100 000 рублей. Кроме этого если вы занимаетесь деятельностью, которая не предусматривает уплату единого вмененного налога, вы планируете приобрести и зарегистрировать кассовый аппарат, то работа через расчетный счет значительно меньше вопросов вызовет у контролирующих органов.

Расчетный счет ИП на ЕНВД и общей системе налогообложения. Нужен ли?

Деньги на расчетном счету ИП. Особенности использования

Документы для расчетного счета ИП

Уведомление ИП об открытии счетов

Расчетный счет для ИП. Тарифы

Обслуживание расчетного счета для ИП. Что включает?

Как отрыть расчетный счет для ИП в надежном банке?

Как снять наличные с расчетного счета ИП?

Процедура закрытия р/с (расчетного счета)

Также укажем про удобство, которое дает наличие расчетного счета, ведь с помощью интернет-банка и расчетного счета ип на енвд можно легко оплатить покупку в компании, находящейся на другом конце страны или даже мира (если вы планируете заниматься импортом). Весьма удобен банковский счет для уплаты налогов и всевозможных сборов. Кроме этого вы экономите свое время и деньги, ведь не нужно стоять в очереди в банке, уплачивая за переводы комиссии, и не нужно тратиться на обналичку.

Деньги на расчетном счету ИП. Особенности использования

Расчетный счет индивидуального предпринимателя ничем принципиально не отличается от любого иного юридического лица. Именно поэтому деньги на расчетном счету ИП могут использоваться для ведения деятельности, уплаты налогов, проведения экспортно-импортных операций и других целей. При этом банки специально оптимизируют предложения для ИП, предлагая специальные варианты именно для предпринимателей, которым не нужно большое количество платежей.

Документы для расчетного счета ИП

Для того, чтобы открыть расчетный счет для ип нужно предоставить в банковское отделение пакет документов:

- Свидетельство о регистрации в качестве индивидуального предпринимателя;

- общегражданский паспорт;

- выписка из ЕГРИП;

- уведомление о взятии на учет в налоговых органах;

- письмо из Росстата с кодами;

- карточка с личной подписью, которая заверена у нотариуса.

В различных банковских учреждениях конкретный перечень документов для расчетного счета ИП может несколько отличаться. так, например, часто заверить карточку с личной подписью можно на месте, что удобно и экономит время.

Уведомление ИП об открытии счетов

В соответствии с действующим законодательством, обязательно уведомление ИП об открытии счетов. Соответствующие бумаги необходимо направить в адрес налоговой инспекции, бюджетных фондов, куда ведутся регулярные перечисления денежных средств. За несоблюдение данного требования предусмотрена административная ответственность.

Как выбрать банк для ИП?

В России работает несколько сотен банков, поэтому выбор у индивидуального предпринимателя велик. Раздумывая как выбрать банк для ИП, обращайте внимание на следующие моменты:

- удобство обслуживания.

- тарифная политика.

- надежность банка.

Удобство обслуживания подразумевает наличие недалеко от вашего дома, регулярного маршрута или места непосредственной работы банковского отделения.

Расчетный счет для ИП. Тарифы

Тарифная политика банков очень различна, и можно подобрать оптимальный вариант каждому индивидуальному предпринимателю вне зависимости от специфики его работы. В общем случае, для расчетного счета ИП тарифы включают абонентскую плату и дополнительные платежи за услуги. В первую очередь, ориентируйтесь на количество платежных поручений и тарифы за снятие наличных денежных средств. Это наиболее актуальные услуги для рядового ИП, на которые уходит львиная доля расходов при банковском обслуживании. Кроме этого обращайте внимание на следующие моменты:

- наличие или отсутствие комиссии за снятие денежных средств в день их прихода;

- наличие и стоимость интернет-банка, а также удобство его использования;

- оперативность проведения платежей;

- продолжительность банковского дня (иногда 15 лишних минут очень важны).

Обслуживание расчетного счета для ИП. Что включает?

Традиционно обслуживание расчетного счета для ИП включает следующие услуги:

- подключение и прием платежных поручений через интернет-банк;

- возможность снятия денежных средств на льготных условиях;

- оформление на льготных условиях пластиковой карты;

- прием платежных поручений на бумажном носителе и так далее.

Как отрыть расчетный счет для ИП в надежном банке?

Критерий надежности банка, где будет открыт расчетный счет индивидуальным предпринимателем, не менее важен, чем тарифы. Причина в особенностях законодательства, так как если кредитное учреждение станет банкротом (ЦБ в последние годы активно отзывает лицензии), то ваши денежные средства зависнут и вернуть их будет практически нереально. Последнее связано с тем, что сначала удовлетворяются требования физических лиц, государственных органов и часто имущества недостаточно для этого, поэтому юридические лица и индивидуальные предприниматели остаются ни с чем, поэтому важно открыть расчетный счет для ИП в стабильном банке.

Оценить надежность банка достаточно сложно, так как лицензии отзывались и у достаточно крупных учреждений. Среди косвенных факторов, укажем на следующие моменты:

- высокие позиции в банковских специализированных рейтингах;

- наличие большой доли государственной собственности или вхождение в состав крупных мировых банковских групп;

- отсутствие агрессивной политики на рынке депозитов.

Как снять наличные с расчетного счета ИП?

Нужно понимать, что расчетный счет индивидуального предпринимателя – это не обычный текущий счет частного лица, с которого можно снять денежные средства в любой момент с помощью банкомата или обратившись в кассу банка с паспортом. Для того, чтобы снять наличные с расчетного счета ИП необходимо предварительно оформить чековую книжку или пластиковую карту физического лица.

В первом случае достаточно заполнить очередной бланк чека и обратиться в банковское отделение. Если у вас оформлена дополнительная пластиковая карточка физического лица, то в интернет-банке вы оформляете соответствующее электронное платежное поручение и переводите средства на карт-счет (можно оформить подобное поручение в бумажном виде). Только после этого деньги на расчетном счете ИП будут зачислены на вашу пластиковую карту, и вы сможете рассчитаться ею в магазине или снять наличные в банкомате.