К какому источнику я могу обратиться за 500000 рублей для начала бизнеса?

Венчурные фонды

Венчурный фонд (англ. venture — рискованное предприятие) — рискованный инвестиционный фонд, ориентированный на работу с бизнес-проектами. Риск подобных вложений заключается в том, что они могут не окупиться. Но могут принести высокий процент и хороший заработок. Этот вариант инвестиций в 2022 году стоит рассмотреть тем, кто готов к риску.

Виды венчурных инвестиций:

- На запуск бизнеса или производства. Самый рискованный, так как большая часть стартапов закрывается в первые 5 лет.

- На расширение и развитие компании или бренда. Неплохой способ, который может принести небольшую прибыль.

- Таргетированные инвестиции. Подразумевают вложение средств с целью получения крупного пакета акций или места в совете директоров. Прибыльный, но в то же время не самый удобный вариант, так как он предполагает участие в управлении компанией и принятии важных решений.

- Антикризисное инвестирование. Участник финансового рынка может инвестировать в проект, который пребывает на грани банкротства, но имеет перспективы стабилизации и развития. Это тоже довольно рискованный способ вложений.

Венчурное инвестирование требует подготовки: нужно найти подходящий проект и детально обсудить сделку с представителями компании. При сотрудничестве с фондами эту задачу берут на себя квалифицированные специалисты.

Архитектурное бюро в Москве

Стартовые вложения: 270 000 Р

Сколько зарабатывают: около 500 000 Р в месяц

Расходы на старте: лицензия, б/у техника, регистрация ООО, зарплатный фонд

Бизнес Ольги начался с фриланса: она работала архитектором в нескольких компаниях, параллельно брала личные заказы по дизайну интерьеров и частных домов. Клиенты приходили по рекомендациям. Когда их стало много, Ольга позвала друга вторым архитектором и наняла конструктора.

Сначала у команды было по пять-шесть проектов в год, но потом довольный заказчик посоветовал их крупному клиенту: нужно было сделать административные и торговые комплексы и поселок на десять элитных домов. После него появились и другие большие заказы. Через два года работы Ольга сняла офис на Тверской.

Бюро росло, иногда не по воле Ольге. Например, она заключила договор на инженерный проект — такие заказы бюро делало с партнерами. Но в этот раз коллеги отказались сотрудничать, их не устроил гонорар. Пришлось нанять инженеров и сделать все самим. С тех пор бюро стало выполнять все этапы проектирования.

Проблемы начались в 2010 году: наступил кризис, заказчики отказывались от проектов. Ольга попыталась выиграть в нескольких госзаказах, но для этого приходилось занижать стоимость проектов. Чтобы не терять деньги, она решила отказаться от дорогого офиса.

Пока искала офис дешевле, сотрудники работали дома — оказалось, что аналогичный заказ на удаленке люди делали три недели, а не привычные четыре месяца. Ольга поняла, что в офисе люди работают неэффективно, уволила часть сотрудников и организовала удаленную работу.

Сейчас основные расходы бюро — это зарплаты. Все сотрудники получают фиксированный оклад 20 000—30 000 Р и премию за каждую выполненную работу. В пиковый месяц зарплата конструктора может достигать 150 000 Р. За счет удаленки Ольга экономит на административном персонале: процесс настроен так, что людям не нужны менеджеры и управляющие. Всего в команде, кроме Ольги, еще два руководителя на 32 сотрудников.

Такая оптимизация расходов помогает продавать — можно предлагать клиентам цену ниже рынка. Сейчас бюро выполняет десятки крупных и мелких заказов в год, прибыль в месяц — около 500 000 Р.

Ольга рассказывает о нюансах переговоров с заказчиками, о самостоятельном запуске рекламы на сложную аудиторию и о том, как выстроить процессы в небольшом бизнесе.

Золото

Золото — это отличный инструмент для хранения денег, если нужна инвестиция на долгий срок. В среднем с 1979 по 2021 год его стоимость росла на 3–4% в год. И в целом этот актив доказывает свою надёжность на протяжении сотен лет. Поэтому его можно считать перспективным направлением, куда инвестировать деньги в 2022 году.

Вкладывать в золото можно несколькими способами:

- инвестируя в биржевое золото;

- путём покупки слитков в банке;

- через приобретение монет;

- через открытие обезличенного металлического счёта.

Курс драгоценных металлов стабилен даже во время войн и кризисов — и это плюс. Минус — заработать быстро на золоте не получится. Извлечь выгоду из таких инвестиций можно только через 5 лет и более.

Куда вложить 300 000 рублей

Имея 300 000 рублей в качестве стартового инвестиционного капитала и используя инструменты, описанные выше, можно создать сбалансированный и доходный инвестиционный портфель, который будет ежемесячно приносить 2 000 — 5 000 рублей (при средней ставке в 15%). Если вам нужны более надежные инвестиции, рассмотрите вложения в недвижимость.

Нежилые помещения и фонды недвижимости

Конечно, квартиру или офис на 300 000 не купить. Но в регионах России на эту сумму можно приобрести гараж и сдавать его в аренду за 1 000-5 000 рублей в месяц в зависимости от местоположения и оснащенности помещения. Минусами будут ликвидность такого объекта и низкая доходность.

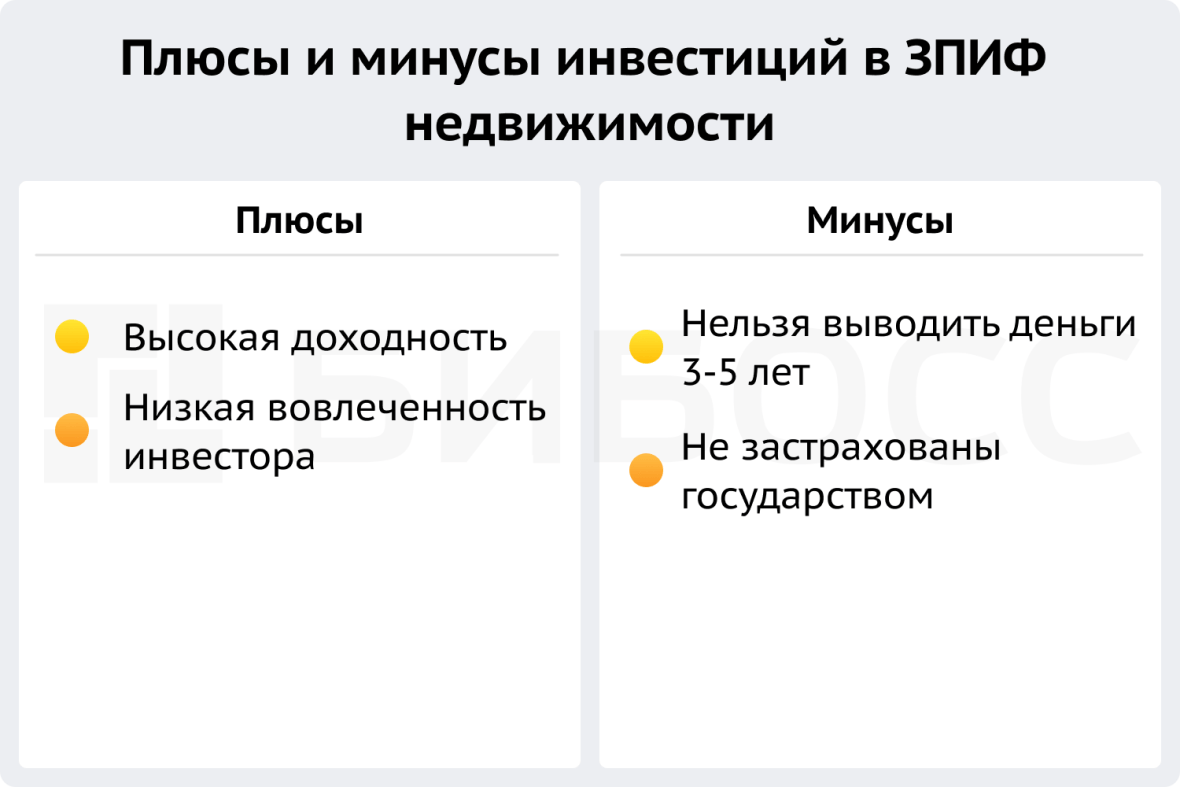

Более ликвидный вариант инвестиций в недвижимость — закрытые паевые инвестиционные фонды. ЗПИФы создают управляющие компании, вкладывая средства пайщиков в строящиеся или существующие офисные здания, торговые центры и другие объекты, приносящие прибыль. Доходность ЗПИФов может достигать 100%, однако и риск вложений высок. Также учитывайте, что пай ЗПИФа нельзя купить и продать в любой момент — даты открытия и закрытия продаж зафиксированы. Обычно ЗПИФы работают 3-5 лет и все это время деньги нельзя вывести.

Подробнее о том, как заработать на недвижимости, читайте в нашем материале.

Облигации

Российское законодательство поощряет инвестиционную деятельность: так, за год возвращают 13% от вложенной на ИИС суммы (из базы НДФЛ). Вычет тоже можно реинвестировать. Кроме БПИФов и ETF для начинающих инвесторов подходят облигации федерального займа. После открытия ИИС у брокера приобретают ОФЗ на сумму до 400 тысяч рублей (сейчас это максимальный объем для получения налогового вычета).

Доходность облигаций составляет 7-9% в год, вместе с вычетом прибыль достигнет 20-22% в первый год. По мере погружения в тему в портфель добавляют акции с привлекательными мультипликаторами – доход по ним может на порядок превосходить ОФЗ. При объеме инвестиций свыше 400 000 предусмотрен второй вычет – освобождение от уплаты 13% налога НДФЛ.

Еврооблигации Минфина – отличный способ хранить сбережения в иностранной валюте. В отличие от корпоративных еврооблигаций, государственные не облагаются 13% налогом, доходность составляет 10-15% годовых – в противоположность 1,5-2,5% в год на валютный банковский депозит.

Мастерская фотокниг в Воронеже

Стартовые вложения: 305 000 Р

Сколько зарабатывают: 300 000 Р в месяц

Расходы на старте: оборудование с доставкой, расходные материалы, зарплата помощнице, аренда за месяц, мебель, таможенный брокер

Бизнес Павла начался с сетевого маркетинга. Потом он арендовал киоск хозтоваров в пригороде Воронежа за 6000 Р в месяц. Чтобы больше зарабатывать, начал принимать фотопленки и возить их в Воронеж на печать снимков по оптовой цене.

Постепенно Павел сам увлекся фотографией, начал снимать свадьбы. Заказов стало много, он снял фотостудию и нанял ассистента. Чтобы меньше работать самому, Павел начал сдавать студию в аренду другим фотографам. А когда аналогичных студий появилось много, открыл мастерскую по производству фотокниг для профессиональных фотографов.

Сначала Павел зарабатывал примерно по 20 000 Р, но затем стал расширять производство: нанял мастеров, закупил оборудование, начал сотрудничать с известными фотографами.

Павел рассказывает о том, как устроена мастерская, как можно раскрутиться, если нанять талантливого маркетолога, и какие какие ошибки он совершал. Например, завязал большинство процессов на одном сотруднике, а тот решил уйти к конкурентам. Пришлось быстро переделывать производство, превращать его в подобие конвейера, на котором может работать кто угодно.

Грантовая поддержка

Такую меру господдержки обычно оказывают региональные власти. Грант предоставляется как начинающему, так и опытному предпринимателю в форме софинансирования или на безвозвратной и безвозмездной основах.

Но в зависимости от региона условия получения грантов могут отличаться. Поэтому все детали лучше узнавать на местах. Деньги выделяются тем, чьи заявки прошли конкурсный отбор. В числе критериев отбора — сфера деятельности бизнеса, размер выручки, количество рабочих мест и др.

Ближайший год однозначно будут поддерживать такие направления, как сельское хозяйство, фермерство, туризм.

Чтобы узнать подробности получения грантов и субсидий, заходите на официальные государственные сайты, которые предоставляют информацию о мерах поддержки бизнеса. Так, например, на сайте Министерства экономики Республики Татарстан подробно расписаны все направления государственной поддержки. По Подмосковью такую информацию дает сайт Центра Развития Предпринимательства Московской Области. На сайте «Малый бизнес Кубани» приводится подробный список субсидий для предпринимателей, работающих на юге России.

Будет проще, если вы воспользуетесь поиском в разделе «Центры инфраструктуры МСП в вашем регионе» на сайте «Мой бизнес». Просто укажите на карте регион — и система выдаст информацию о местных отделениях, в том числе сайт, на котором можно найти всю информацию по поддержке.

На сайте Минэкономразвития доступен список уполномоченных органов по поддержке малого и среднего предпринимательства в субъектах Российской Федерации.

Корпоративные облигации

По словам Файнмана, еще один очень хороший и надежный инструмент с фиксированным доходом — это облигации. Покупая такую бумагу, вы одалживаете деньги государству или компании и получаете выплаты в виде купонов. Фактически, это первый шаг от банковского депозита к инвестициям, отметил консультант. «То есть вы, покупая

облигации

, становитесь пассивным инвестором, вам не надо заниматься никаким трейдингом», — сказал он.

Эксперт полагает, что сейчас лучше покупать именно облигации компаний. Низкая

ключевая ставка

Банка России сравняла доходность облигаций федерального займа (ОФЗ), то есть государственных, с банковским депозитом. Раньше ОФЗ были интересны инвесторам, так как доходность у них была 7%, 8% и даже приближалась к 9%.

Если ключевая ставка ставка будет повышаться, то ОФЗ вновь станут интересным инструментом. По мнению Файнмана, это вполне может произойти. Среди корпоративных облигаций консультант предложил покупать бумаги крупных корпораций — Российских железных дорог, Сбербанка, «Роснефти», «Новотранса» и других.

В сервисе «РБК

Инвестиции

» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Кроме того, на получаемые от облигаций проценты можно покупать новые облигации. Тогда у вас появится так называемый эффект сложного процента, рассказал эксперт. То есть когда он будет увеличиваться и на определенном этапе вы начнете получать проценты с процентов. В этом случае ваш личный капитал будет расти уже в геометрической прогрессии, сообщил он. То же самое можно делать и с дивидендами.

«Но до этого еще лет десять, наверное. Я математически считал, эффект сложного процента где-то включается на девятый год реинвестирования, рекапитализации ваших купонов и дивидендов», — рассказал Файнман.

Минимальные риски

Вклады в банках — самый простой и консервативный способ вложить деньги. Депозиты застрахованы государством. Банк должен быть участником системы страхования вкладов (ССВ), оно обязательно для всех, кто хочет работать с вкладами физических лиц. Проверить кредитные организации можно на сайте Агентства по страхованию вкладов (АСВ).

Если кредитная организация обанкротится или лишится лицензии, то вкладчик получит полную сумму вклада, но не более ₽1,4 млн. Если у человека несколько депозитов в одном банке, то в целом получить можно также не более ₽1,4 млн. Помимо основной суммы вклада страхуются и проценты по нему, поэтому их тоже нужно учитывать. Если ваши накопления больше ₽1,4 млн, то лучше их разместить в нескольких банках, которые участвуют в ССВ.

Нужно учитывать, что под действие системы страхования подпадают не все вклады и счета. Список исключений можно посмотреть на сайте АСВ.

Насколько это выгодно?

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а вслед за ним коммерческие банки повысили проценты по краткосрочным вкладам.

«На краткосрочном горизонте сейчас хорошую доходность можно получить по депозитам. Ставки до 18–20% в рублях еще актуальны. На фоне укрепляющегося рубля это неплохая инвестиция», — считает руководитель отдела развития продуктов и сервисов инвестиционной компании «Атон» Михаил Морозов.

Однако аналитик инвесткомпании «Фридом Финанс» Елена Беляева полагает, что, хотя банковский депозит один из самых надежных вариантов инвестиций, доходность такого инструмента не позволит догнать инфляцию. Риски по вкладам — снижение курса рубля и ускорение инфляции, добавил ведущий аналитик отдела глобальных исследований «Открытие Инвестиции» Олег Сыроваткин.

По оценке Минэкономразвития, годовая инфляция по состоянию на 25 марта достигла 15,66% годовых. Согласно данным Росстата, за месяц, после того как западные страны начали вводить против России санкции, в среднем цены выросли на 7,6%.

В первой половине июня заканчивается срок действия части депозитов, которые граждане открывали по ставке выше 20%. Часть этих средств перейдет на

фондовый рынок

, ожидают эксперты. РБК разбирался, что может стать альтернативой «дорогим» вкладам.

ОФЗ

Из ценных бумаг наиболее консервативный вариант — облигации федерального займа (ОФЗ). Их выпускает Минфин. Покупая такие бумаги, инвестор одалживает средства государству. За пользование деньгами ему выплачивают купоны, а также инвестор может заработать на разнице между ценой покупки и погашения или продажи бумаги. Как правило, номинал ОФЗ составляет ₽1 тыс. Обычно вслед за повышением ключевой ставки ЦБ увеличивается доходность не только вкладов, но и облигаций.

У облигаций также различается срок погашения. Он может быть как меньше года, так и больше, в том числе пять, десять лет, поэтому некоторые бумаги называют короткими, а другие длинными. Владимир Брагин, директор по анализу финансовых рынков и макроэкономики «Альфа-Капитала», назвал короткие ОФЗ одним из наиболее консервативных и менее рисковых инструментов в текущих условиях.

Кроме того, есть разные виды ОФЗ. Как следует из аналитических материалов «ВТБ Мои Инвестиции», эксперты отдают предпочтение следующим бумагам:

- ОФЗ с переменным купоном — это страховка на случай роста ставки ЦБ. Ставка купона у них привязана к ставке RUONIA (Rouble Overnight Index Average) — это ставка, по которой крупные кредитные организации предоставляют друг другу необеспеченные кредиты на один рабочий день. За счет изменения ставки купона рыночная цена таких ОФЗ в меньшей степени подвержена снижению, так как оперативно адаптируется к росту ключевой ставки;

- ОФЗ с индексируемым номиналом — это защита от инфляции. Номинал таких ОФЗ индексируется на величину инфляции с опозданием в три месяца, а купонный доход по ставке 2,5% будет выплачиваться, исходя из проиндексированного номинала, отметили эксперты. То есть рост инфляции в марте отразится на номинале этих бумаг в июне. «Риск ускорения инфляции в 2022 году говорит о целесообразности иметь в портфеле данный вид ОФЗ», — считают аналитики «ВТБ Мои Инвестиции».

Кирилл Комаров, руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций», считает, что вложения в ОФЗ могут частично защитить от инфляции. «Это более консервативные инструменты, но с более ограниченным потенциалом доходности», — отметил он.

Кроме того, с 2021 года с купонов по всем облигациям взимают налог в 13%. Его удерживает брокер. Однако есть возможность повысить доходность ОФЗ. Бумаги можно купить на индивидуальный инвестиционный счет (ИИС), и тогда можно будет получить налоговый вычет в 13% на сумму до ₽400 тыс. , то есть дополнительно ₽52 тыс. в год, отметил Альберт Короев, начальник отдела экспертов по фондовому рынку «БКС Мир инвестиций».

О том, что такое ИИС и какие у него бывают типы налоговых вычетов, можете посмотреть в нашем специальном материале. Кроме того, у нас есть материал о том, как посчитать реальную доходность облигаций.

Инвестировать в золото можно разными способами. Например, через покупку золотых слитков и золотых инвестиционных монет, а также через обезличенные металлические счета. В начале марта в России отменили НДС на покупку золотых слитков для физических лиц, ранее налог составлял 20%.

Кроме того, есть биржевые фонды (ETF) и паевые инвестиционные фонды (ПИФ), привязанные к золоту. Однако пока на Мосбирже открылись торги не по всем инструментам. В частности, доступны не все ETF из-за приостановки операций между Национальным расчетным депозитарием (НРД) и европейскими депозитариями.

Михаил Морозов отметил, что золото — один из наиболее консервативных вариантов инвестиций. По его мнению, он может помочь защитить сбережения от инфляции, так как снизилось доверие к ключевым валютам и появляются инфраструктурные риски для инвесторов. Эксперт считает, что, скорее всего, доля золота в портфелях будет наращиваться.

По его словам, глобальная инфляция разгоняется, и обычно золото — «актив последней надежды для защиты от нее». К нему обращаются в случае потери доверия инвесторов к политике Федеральной резервной системы (ФРС) США и Европейского центрального банка (ЕЦБ). «Предпосылки такие есть, так как все больше сомнений инвесторов, что не опоздала ли ФРС с повышением ставки», — отметил Морозов.

По мнению Елены Беляевой, инвестиции в золото — это способ, скорее, сохранить накопления, а не приумножить их. «Краткосрочные инвестиции в этом способе могут быть даже убыточными», — предупредила она.

«В золоте основной риск — это нормализация геополитической ситуации и снижение спроса на защитные инструменты, а также укрепление рубля, что приведет к отрицательной рублевой переоценке золота, основная котировка которого все-таки в рублях», — полагает Владимир Брагин.

Разбираемся, что стоит за логикой экспертов, которые рекомендуют держать золото в инвестиционном портфеле, и действительно ли это верная стратегия — читайте в специальном материале РБК Pro.

Поддержка самозанятых в 2022 году

Постановление Правительства РФ от 29. 2020 № 1563 распространило на самозанятых меры поддержки, которые ранее были предусмотрены для МСП.

Теперь они смогут воспользоваться полным набором услуг, сервисов и финансовых инструментов в центрах «Мой бизнес».

Также они вправе претендовать на аренду коворкингов и бизнес-инкубаторов по льготным ставкам, займы в размере до 1 млн руб. от государственных МФО.

Не пропустите новые

публикации

Пожалуй, размер заработка — одна из главных болей начинающих создателей Telegram-каналов. Все дело в том, что сегодня порог входа в этот «медиабизнес» довольно высок.

«В теории можно первые 5-10 тысяч набрать бесплатно, но для этого нужны: топовая тематика канала (политика, бизнес, сми, образование и т. ), интересный контент, желательно авторский и уйма времени на поиск каналов для взаимного пиара. С 10 тысяч уже можно рассчитывать на нормальный охват постов, который был бы интересен потенциальным рекламодателям. При таком количестве подписчиков можно также взаимодействовать с владельцами других каналов за деньги, тут уже стоимость размещения рекламы вашего канала зависит от тематики и количества подписчиков.

Считается, что 10 рублей за подписчика – это дешево, но качество подписчиков при этом может быть таким, что на охват рассчитывать не приходится.

На хороших каналах цена вырастет до 40-50 рублей за человека. Можно сотрудничать с агентствами по продвижению, и тогда цена может варьироваться в диапазоне 20-30 рублей. Можно сделать вывод, что средняя стоимость подписчика находится в районе 20-35 рублей, и ориентироваться на эту сумму при планировании бюджета», — рассказывает опрошенный TexTerra владелец сети Telegram-каналов.

По его словам, от каналов в Telegram сегодня не стоит ждать быстрой прибыли: чтобы зарабатывать по 100 тысяч рублей в месяц со своего канала или каналов, вложить в их развитие и продвижение нужно около миллиона рублей.

Владелец другой сети Telegram-каналов с общей аудиторией 270 000 человек (Григорий Мастридер) в 2018 году говорил, что на своих каналах может зарабатывать более 500 000 рублей в месяц и его выручка составляет обычно «меньше миллиона». В 2020 году в интервью блогер называл цифру в два миллиона рублей в месяц. Но стоит заметить, что это не только заработок в Telegram, но и на YouTube-каналах «Мастриды» и «Книжный чел», а также на подкасте «Терминальное чтиво». Сегодня аудитория всех каналов и сообществ Мастридера составляет почти 500 000 человек. Для такой аудитории, а ведь она в два раза меньше, чем у самых популярных сообществ «ВКонтакте», 2 миллиона рублей в месяц — отличная прибыль. Однако, блогер не говорит, сколько денег он потратил на продвижение каналов.

Продвинем ваш бизнес

В Google и «Яндексе», соцсетях, рассылках, на видеоплатформах, у блогеров

Создать и раскрутить свой канал в соц-сети

Раскрученные каналы Телеграм, Ютуб, Тик-Ток, блог в Инстаграме могут приносить серьезный доход. К примеру, по данным Forbes, самые успешные русскоязычные видеоблогеры зарабатывают на YouTube от $470 000 (Алишер Morgenshtern) до $3 550 000 канал (LABELCOM) на рекламе.

Но наполнение ресурса качественным контентом и SMM маркетинг требуют больших инвестиций: 50-60 тысяч в месяц на каждый проект. Если есть желание рискнуть ради потенциальных миллионов, а трата 500 тысяч рублей не пробьет фатальную брешь в бюджете – это одна из самых перспективных инвестиционных идей.

ПИФы

Паевые инвестиционные фонды (ПИФы) напоминают сейф, куда пайщики складывают деньги. На эти деньги приобретаются ценные бумаги, недвижимость и другие активы. Управляющая компания (УК) распоряжается этим имуществом.

УК действует следующим образом: деньги выдаёт в качестве займа; недвижимость сдаёт в аренду; торгует ценными бумагами и др.

Пайщик может заработать за счёт погашения или продажи пая. Для некоторых фондов, вкладывающих активы в коммерческую недвижимость для её сдачи в аренду, может быть предусмотрена выплата периодических доходов, аналогичных дивидендам. Деятельность УК подконтрольна ЦБ РФ, поэтому имущество пайщиков защищено законом.

Преимущества ПИФов

- доходность может быть выше, чем по облигациям и банковским вкладам;

- всю работу по вложению активов ведёт УК;

- интересы пайщика защищены законом;

- сумма комиссии УК не меняется на протяжении всего срока договора.

ПИФы бывают «открытые», «закрытые», интервальные. По первым УК должна обеспечить возможность их продажи пайщиком в любой момент. Закрытые — это их полная противоположность. В интервальных период предъявления паев к выкупу ограничен интервалами. Отметим, что ограничения во всех типах относятся только к обязанностям УК, на вторичном рынке (на бирже) пайщик закрытых или интервальных фондов может перепродать пай в любой момент. Правда, не факт, что на бирже найдется желающий купить этот самый пай.

Минусы ПИФов

- доход не гарантирован, иногда пайщики теряют деньги;

- нужно платить НДФЛ, если получить доход от продажи паев, которыми пайщик владел меньше 3 лет;

- некоторые ПИФы доступны только для квалифицированных инвесторов.

В ЗПИФ (закрытых фондах) порог входа высок — начать инвестировать можно с суммы от 250 тыс. руб.

Куда инвестировать, чтобы сохранить средства и получить прибыль — резюме

Куда сейчас вкладывать деньги инвестору-новичку, чтобы не потерять накопления? Специалисты советуют начинать с небольших сумм и проверенных низкорисковых надёжных инструментов, например, облигаций или акций крупных компаний.

Наименее рискованные варианты

Низкорисковый, но и наименее прибыльный вариант инвестирования:

- Банковские вклады. Средняя годовая ставка — до 6—7%, но до 1,4 млн руб. застрахованы.

- Облигации. Например, Облигации федерального займа (ОФЗ) выпущены российским государством, приносят небольшой пассивный доход.

Важно! Рисковые инвестиции должны занимать не более 10% портфеля, до 90% накоплений лучше вложить в проверенные варианты инвестирования, например, драгметаллы, облигации, недвижимость, банковские депозиты.

Самые доходные

Высокодоходные, но и пропорционально рискованные инвестиции — акции, опционы, ПАММ-счета (счета в доверительном управлении). Доходность по некоторым этим видам может достигать 3000%, но и риск потери денег тоже высок. Такие инвестиции обычно краткосрочные, выгоднее всего вкладывать в них.

Куда вложить деньги, чтобы получать ежемесячный доход

Пассивный доход – это когда вы ничего не делаете, а деньги на ваших счетах размножаются. Разумеется, это лишь идеальная картинка, в реальности «что-то делать» придется. Чем больше вы приложите усилий, тем выше гешефт. Разбираемся, какие есть варианты.

Запомните золотое правило: хороший инвестор – не тот, кто много заработал, а тот, кто ничего не потерял.

Лучшие варианты, куда вложить свои деньгиСпособы пассивного заработка чаще всего классифицируют по степени риска:

- низкорисковые: банковские вклады, государственные облигации, недвижимость;

- среднерисковые: корпоративные облигации, акции, паи, драгметаллы;

- высокорисковые: фьючерсы, опционы, инвестирование в стартапы и т.п.

Выбор профиля инвестора зависит, во-первых, от психологической устойчивости человека, во-вторых, от опыта. Кроме того, для некоторых активов (недвижимость, драгметаллы) требуются значительные первоначальные вложения. С другими же можно начать со стартовым капиталом в 10 000 рублей. Рассмотрим подробнее основные способы. Банковские вкладыЭто наиболее простой и безопасный вариант, доступный каждому. Перечислим плюсы депозитов.

- Не требуют от вкладчика каких-либо специальных знаний о финансовых инструментах.

- В большинстве случаев открыть вклад можно онлайн на сайте или через мобильное приложение банка. Если у вас уже имеется банковский счет, то процедура не займет больше пяти минут.

- Понятная динамика прироста средств. Можно самостоятельно рассчитать прибыль на любую дату или попросить у банка график изменения объема.

- Если вклад с капитализацией процентов, то прирост будет значительнее, так как в игру вступает

- Депозиты в одном банке на общую сумму до 1,4 млн рублей застрахованы в АСВ (бесплатно и по умолчанию). Если размер накоплений больше, безопаснее распределить их по разным банкам.

- Долгосрочный вклад, как правило, обгоняет обесценивание рубля на 1–1,5%.

- С марта 2022 года налог на прибыль с банковских депозитов вновь отменен. Надолго ли – неизвестно. Но если открыть вклад сейчас, то это условие будет действовать вплоть до момента закрытия, независимо от изменений в законодательстве.

Деньги, спрятанные под подушкой, обесцениваются. Сберегите средства от инфляции и заставьте накопления работать на вас. Откройте вклад в Совкомбанке со ставкой до 8,1% годовых. Гибкие условия сыграют вам на руку:

- вы можете открыть вклад дистанционно;

- управлять им не выходя из дома;

- увеличить ставку, пользуясь картой «Халва».

Дополнительную сохранность средств обеспечивает государственная Система страхования вкладов. Теперь поговорим о недостатках.

- Вкладчику предстоит сделать выбор между размером прибыли и ликвидностью – чем проще забрать деньги, тем ниже прибыль. Самые доходные депозиты – долгосрочные. Но они, как правило, не позволяют получить проценты до окончания срока.

- Иногда прибыльность краткосрочных и среднесрочных вкладов может даже не компенсировать инфляционные потери, а значит, в реальном выражении вкладчик получит убыток.

Таким образом, вклад – это лишь способ «припарковать» свои сбережения. Хотя бывают и исключения. Например, краткосрочные депозиты для обладателей Халвы. Процентная ставка по ним на уровне дохода по облигациям. ОблигацииКупить такую ценную бумагу буквально означает дать в долг. Инвестор отдает свои накопления в обмен на обязательство получить их обратно с процентами, которые будут оформлены в виде купонного дохода. Облигации – биржевой инструмент, поэтому, чтобы их купить, придется открыть брокерский счет. Сейчас такую услугу предоставляет большинство российских банков. В целом процедура ненамного сложнее, чем открытие вклада. Отметим плюсы инструмента.

- Доходность чаще всего выше, чем на депозитах. В среднем считается, что гособлигации (ОФЗ) приносят около 8% годовых, корпоративные (выпущенные предприятиями) – до 10%.

- ОФЗ практически столь же надежны, как вклады. Корпоративные обладают бóльшим риском, поскольку эмитент может обанкротиться.

- Помимо купонного дохода прибыль можно извлечь из роста стоимости облигации. Волатильность их небольшая (редко выше 1%), зато этот факт снижает возможные убытки в случае обесценивания актива.

- Купоны выплачиваются в обязательном порядке (в отличие от дивидендов по акциям), и к тому же нет ограничения по минимальному сроку владения бумагой для получения дохода (в отличие от большинства вкладов). Вырученные средства можно потратить на новые облигации.

- Низкая стоимость одной облигации (обычно около 1000 руб./шт.) предоставляет комфортный порог входа.

Вместе с тем есть и минусы.

- В отличие от вкладов накопления в облигациях не застрахованы.

- С 2021 года прибыль облагается налогом в размере 13% (брокер вычтет его самостоятельно).

АкцииЗначительно более рисковый биржевой инструмент. Покупая акцию компании, вы становитесь ее совладельцем, а значит, делите вместе с ней «горе и радости».

- Ценная бумага дорожает вместе с ростом эмитента. В долгосрочной перспективе акции крупных компаний почти всегда значительно вырастают.

- Доходность портфеля из акций разноотраслевых предприятий легко может превысить 15% в год (при грамотном управлении) только за счет повышения стоимости бумаги.

- Многие компании на российских и иностранных биржах платят акционерам солидные дивиденды – в среднем около 5% в год.

- Большинство успешных инвесторов предпочитает именно этот актив, а значит, в интернете вы сможете найти много ценных советов и стратегий заработка на акциях.

- Большая волатильность может привести к серьезным потерям накоплений в краткосрочной перспективе (1–2 года).

- Никакие страховки не предусмотрены.

- Прибыль облагается налогом, если ценная бумага была в собственности менее трех лет.

- Дивиденды платят не все компании, а те, что делают это, оставляют за собой право на изменение размера выплат вплоть до нуля.

Драгоценные металлыЕсли вы принципиально не играете в биржевые игры, то можно рассмотреть более консервативные формы вложения денег. Одна из наиболее популярных – драгметаллы. Имейте в виду, что это довольно сложный инструмент в силу своей слабой предсказуемости. В прошлом веке золото и серебро считались надежным средством сбережения капитала в периоды экономической турбулентности и роста процентных ставок по кредитам. Однако последние несколько серьезных кризисов поставили этот стереотип под сомнение. Вкладывать деньги в благородные металлы можно:

- напрямую – покупая физические слитки, ювелирные изделия, драгоценные монеты (выпускаются ЦБ);

- опосредованно – приобретая акции золотодобывающих компаний либо открыв ОМС (обезличенный металлический счет) в банке.

С марта 2022 года инвестировать в золото и серебро стало ощутимо выгоднее, поскольку был отменен налог на приобретение физических слитков. Раньше покупатели должны были оплатить НДС в размере 20% их стоимости. Также к популярным драгметаллам относятся платина и палладий. Подробнее о них вы можете прочитать здесь. Жилая недвижимостьИнвестировать в недвижимость тоже непросто, поскольку для этого требуются значительные вложения на начальном этапе. При этом у такого актива есть неоспоримые преимущества.

- Жилплощадь очень редко падает в цене. В периоды кризисов – это востребованный актив для парковки сбережений. Кроме того, против обесценивания играет подорожание стройматериалов. В хорошие времена банки снижают процентные ставки по ипотеке, повышая спрос, а значит и цены на рынке жилья.

- Недвижимость обладает неоспоримой ценностью (в отличие, к примеру, от автомобилей), которая в своем росте стабильно обгоняет инфляцию.

- Проблему высокого порога входа можно решить, вкладывая деньги в жилье и землю через REIT-фонды. Для этого придется купить их ценные бумаги, которые гораздо доступнее по цене.

Чувствительный минус недвижимости – ее низкая ликвидность. То есть быстро трансформировать актив в живые деньги не получится. Процедура продажи квартиры занимает в среднем не меньше месяца и требует дополнительных риэлторских расходов. Коммерческая недвижимостьВкладывать деньги в недвижимость для бизнеса, с одной стороны, выгоднее – срок ее окупаемости в среднем около семи лет, против 10–15 лет у жилых помещений. С другой стороны, такой вид дохода часто сопряжен с постоянными хлопотами и проблемами, которые нужно оперативно решать, что не позволяет назвать его в полной мере пассивным. Скорее это уже полноценный бизнес. Другими словами, далеко не у всех получится совмещать его с другими видами заработка. СубарендаПо сути это вариант заработка через недвижимость, неважно жилую или коммерческую. Но вместо того, чтобы приобретать в собственность, вы ее арендуете. С одной стороны, вам не придется единовременно потратить большую сумму на первоначальный взнос по ипотеке. С другой – придется ежемесячно самому делиться частью прибыли с хозяином помещения (земли). Инвестиционные онлайн-платформыПо-другому такой способ вложения денег называется краудлендинг. На специальной онлайн-площадке вы можете выбрать объект вложения денег. Обычно речь идет о предприятиях и организациях малого бизнеса, в том числе стартапах (бизнес на начальном этапе развития с перспективой быстрой отдачи).

- низкий порог входа – от 5000 рублей;

- потенциальная доходность – в среднем 20% с одного проекта;

- не требуют специальных знаний и умений – модераторы площадки сами оценивают проекты и предлагают инвесторам наиболее перспективные;

- процедура инвестирования весьма несложна.

- есть риск оказаться обманутым, если не отнестись внимательно к проверке сайта – все официальные краудлендинговые платформы занесены в реестр ЦБ(всего 66 организаций по состоянию на сентябрь 2022 года)

- стартапы сами по себе относятся к высокорисковым объектам вложения денег.

Как подготовиться к инвестированию финансов?

- Создать стартовый капитал.Это должны быть свободные средства, которые вы можете позволить себе безболезненно вывести из семейного бюджета. Как минимум часть этой суммы стоит положить на депозит в банке с возможностью досрочного снятия, чтобы создать ликвидную «финансовую подушку».

- Изучить выбранную сферу инвестирования в теории.Мировая библиотека содержит огромное количество книг о финансах и пассивном заработке, написанных успешными инвесторами. В крайнем случае можно посмотреть видеоролики и почитать статьи в интернете.

- Разобраться в технических вопросах.Например, если вы решили зарабатывать на фондовой бирже, то потребуется установить на компьютер ПО Quik и изучить работу в нем (эту программу нельзя назвать интуитивно понятной). Обидно будет потерять деньги лишь из-за случайного нажатия не на ту кнопку.

- Подготовиться морально к временной просадке капитала.Этот пункт касается только тех, кто выбрал средне- и высокорисковые активы. Определите для себя «красные линии» убытка и четкий порядок действий в каждом случае. Это поможет избежать паники и ошибочных шагов.

- Изучить, что такое диверсификация рисков.И не полениться внедрить ее в свой инвестиционный план.

Куда точно не стоит вкладывать деньги?Однозначно следует обходить стороной финансовые пирамиды, работающие по принципу MLM, когда инвестор зарабатывает на вовлечении новых людей (принцип «заработай на друге»). Помните, хорошая репутация – дороже любых денег. Более того, если кто-то обещает вам гарантированный доход на 10–15% выше значения ключевой ставки ЦБ, то этот человек однозначно лукавит. Намеренно или по неграмотности, не важно. Честный бизнесмен или брокер не станет обманывать инвесторов и предупредит об обоснованных рисках. И последнее: точно не следует хранить деньги в банке (стеклянной, в чулане). Они всегда должны работать!

Как правильно делать вклады, чтобы не прогореть

Несколько советов для безопасности ваших вкладов:

- не инвестируйте деньги в проекты, работающие по принципу финансовых пирамид;

- не вкладывайте средства в сомнительные с этической и моральной точки зрения проекты;

- не имейте дел с казино, а также с интернет-заведениями подобного типа (игровыми порталами, букмекерскими конторами);

- не доверяйте финансы частным лицам, обещающим заоблачные прибыли в «кратчайшие сроки»;

- минимизируйте риски, используя принцип диверсификации вкладов.

Желательно иметь четкую цель и просчитывать все варианты развития событий. Для этого, конечно, нужно обладать определенным опытом, но для начала достаточно «включить» логику и здравый смысл.

Еще больше подробностей, как правильно инвестировать и какие инструменты выбрать — на бесплатном онлайн марафоне «Пассивный доход».

Куда выгодно вложить деньги, даже если их совсем немного

Объяснения экспертов для начинающих инвесторов.

Можно ли инвестировать, если у вас мало денегДопустим, у вас появились свободные 30, 20 или даже 10 тысяч и вы хотите их выгодно вложить. Возникает логичный вопрос, куда и можно ли вообще это сделать. Не все опции инвестирования доступны с такими суммами. Например, очевидно, что вложиться в недвижимость и сдавать её в аренду не выйдет. Однако это не значит, что с идеей стоит попрощаться. Такие суммы называют микроинвестициями или наноинвестициями. Отношение к ним финансовых институтов крайне скептическое. И зря, потому что нередко с таких сумм и начинается путь великих инвесторов. Вложив 10 тысяч и остановившись на этом, вы вряд ли разбогатеете. Но если это станет только началом формирования вашего инвестиционного портфеля, шансы на успех определённо есть. Куда вложить деньгиБанковский вкладСамый очевидный способ. Особенно удачным его, впрочем, не назовёшь. Средняя ставка при сроке от года до трёх составляет 5,83%. Стоит иметь вклады в виду, если вы не хотите ни в чём разбираться и при этом не готовы к риску. ОблигацииКлассические облигации — относительно простой финансовый инструмент с фиксированной доходностью. Их смысл заключается в следующем: компания (или государство в случае облигаций федерального займа) берёт у вас деньги в долг. Взамен она обязуется платить процентные отчисления от этой суммы, а также вернуть номинал облигации — тело займа — в конце срока, на который вы договаривались. В большинстве случаев одна облигация стоит 1 тысячу рублей. И даже на 10 тысяч можно составить небольшой инвестиционный портфель, состоящий из 10 эмитентов. Понятно, что доход будет мизерный. Но зато инвестор приобретёт опыт управления личным капиталом. В среднем доходность от вложений в облигации российских эмитентов колеблется от 7 до 12% годовых. АкцииЦенные бумаги разных компаний стоят по‑разному, так что достаточно небольшой суммы, чтобы стать акционером. Получать прибыль можно несколькими способами. За счёт дивидендовЕсли компания закончила год с прибылью, её часть она распределяет между акционерами. Какую именно и каким будет размер выплат каждому — решается на общем собрании держателей ценных бумаг. Если купить акции крупной компании со стабильным финансовым результатом, можно ежегодно получать некоторую сумму. Например, по итогам 2018 года «Газпром» выплачивал 16,61 рубля на одну акцию, Сбербанк — 16 рублей. Чтобы сделать правильный выбор, стоит изучить дивидендную политику компании за предыдущие годы. Скажем, держателям обычных акций могут ничего и не выплачивать. В этом случае стоит купить привилегированные, они имеют приоритет при распределении прибыли. За счёт изменения цены на акцииСтоимость ценных бумаг нестабильна. Можно купить их сегодня по одной цене, а через год, пять, десять лет продать значительно дороже. Разница и будет вашим доходом. Вот вам красивый пример. В начале 2019 года акция Apple стоила в районе 150 долларов, сегодня — 314. Это сумасшедший рост — 107%, тогда как обычно считается хорошим результатом, когда он выше 3%. Есть абсолютные рекордсмены, одним из них является Netflix. Пять лет назад одна акция компании стоила в районе 50 долларов. Сейчас — больше 300. исполнительный директор BilderlingsЗдесь важно тщательно подойти к выбору компаний, акции которых вы покупаете, посмотреть на динамику стоимости ценных бумаг, учесть разные факторы, которые могут на неё повлиять. В общем, процесс не из простых, но и не ядерная физика. Если у вас есть небольшая сумма, потеря которой не разобьёт вам сердце, то можно поучиться разбираться в акциях именно на ней. Хотя, возможно, вы сразу всё сделаете правильно. Причём не стоит зацикливаться на ценных бумагах зарубежных компаний, рассмотрите все варианты. Отечественный рынок акций отличают быстрые темпы роста. Достаточно сказать, что за 2019 год индекс Московской биржи, который рассчитывается по 50 наиболее ликвидным акциям отечественных эмитентов, увеличился на 28,55%. Это лишь средний темп прироста, акции некоторых компаний значительно опережают основной коэффициент развития российского фондового рынка. ведущий аналитик QBFВажно не путать покупку акций со ставками на их курс. В первом случае вы владеете ценными бумагами. Во втором — играете в азартную игру, пытаясь угадать изменение их курса. И шансы выиграть не так высоки. ETF‑фондЕсли не знаете, какие акции выбрать, можно вложиться в ETF‑фонд. У него уже есть портфель ценных бумаг, и, инвестируя в него, вы приобретаете долю этого портфеля. При этом вам не нужно самостоятельно отбирать акции, это уже сделали за вас. ПИФПаевой инвестиционный фонд — это форма коллективных инвестиций. Вкладчики объединяют свои деньги, а управляющая компания распоряжается ими для получения дохода. Входной порог маленький, купить и продать паи вы можете в любой рабочий день. ETF и ПИФ концептуально похожи. Но паи доступны к покупке и без брокерского или индивидуального инвестиционного счёта, что несколько упрощает процесс. ПИФы выгодны тем, что там есть люди, которые принимают решения за вас. Но в этом же и минус: всё зависит от их компетенций. И вы подвержены внешним факторам риска. Застраховать себя от колебаний рынка вы никак не можете, это вопросы макроэкономики. КраудлендингЭто альтернативный вид инвестирования через онлайн‑платформы, когда вы даёте деньги в долг бизнесу или другому физическому лицу. Российский краудлендинг интенсивно развивается: сейчас в реестре ЦБ больше 20 площадок, готовятся к выходу на рынок ещё около 10. По итогам 2018 года объём выданных займов составил более 16 миллиардов рублей. руководитель отдела по работе с инвесторами краудлендинговой платформы «Город денег»Порог входа здесь достаточно низкий — от 5 тысяч рублей. Инвестор может сам предложить в проект сумму и процентную ставку, которые считает необходимыми. Например, если у вас есть свободные 50 тысяч рублей, не обязательно инвестировать всю сумму в один проект, гораздо выгоднее и безопаснее разделить её на пять проектов по 10 тысяч рублей. Краудлендинговая площадка со своей стороны оценивает вероятность провала проекта. Так что можно ориентироваться и на этот показатель. В целом здесь действуют те же правила, что и для любой области инвестирования: чем выше доходность, тем выше риски. Если вам предлагают доходность выше 30% годовых – это серьёзный повод задуматься. Маржинальность бизнеса компании, которая берет заём под такой процент, просто невозможна. И если заёмщик принимает ставку под такой процент, в большинстве случаев он уйдёт в длительную просрочку или дефолт. Это не говоря о том, что такая платформа сама может быть мошеннической. Зайдите на сайт, посмотрите описание компании, состав руководителей, изучите их репутацию, почитайте отзывы на сторонних площадках. Что стоит помнить, если начинаете инвестироватьПравил несколько, и они очень простые.

- Вкладывать деньги стоит только в понятные для вас механизмы. Если вы не можете разобраться в том, что происходит с вашими накоплениями и за счёт чего формируется прибыль (или убыток — зависит от везения), лучше не рисковать.

- Чем выше заявленная доходность, тем выше риски.

- Очень высокая доходность — это всегда повод для сомнения. Чаще всего так действуют обманщики.

- Если вы планируете спросить у специалиста, куда вложить деньги, помните: сейчас рекомендации по инвестированию давать только инвестиционные советники. От прочих их отличает лицензия Центробанка и ответственность за ненадлежащее исполнение обязанностей. Реестр инвестиционных советников можно найти на сайте ЦБ.

- Важно не ставить все деньги на одну финансовую высокорисковую лошадку. Лучше разделить их и вложить разными способами. Если один из них не сработает, у вас всегда останется надежда на другие.

Дизайн-студия в Москве

Стартовые вложения: 333 261 Р

Сколько зарабатывают: 220 000 Р в месяц

Расходы на старте: аренда, налоги, четыре принтера, расходники, регистрация ИП

Артем руководил отделом дизайна в мебельной компании, но чувствовал себя тоскливо: не нравилось, что развития мало, а еще есть привязка к офису. У него уже были частные клиенты, которые приходили по сарафанному радио и просили сделать дизайн квартир и 3D-визуализацию. Чтобы работать быстрее, дизайнер сделал типовые материалы — проекты и шаблоны чертежей, документов. Это ускоряло процесс работы как в студии, так и на фрилансе. Когда общий доход стал больше 120 000 Р, Артем задумался о создании своего дизайн-бюро.

Герой начал с поиска клиентов — сделал пять лендингов, обращался к разным специалистам за таргетированным продвижением. Результата не было, несмотря на потраченные 60 000 Р. Первые клиенты появились, когда Артем сам разобрался в таргетинге — за три месяца пришло пять человек. Кроме сайта, клиентов приносили соцсети: Артем публиковал у себя на странице готовые проекты, их видели друзья и друзья друзей.

Артем работал как фрилансер, из своей квартиры. Было страшно, пропало ощущение стабильности. Но уже через четыре месяца ему удалось найти помощника — бывшего одногруппника. Постепенно они начали делать 15 проектов одновременно.

Сейчас оборот компании — до 800 000 Р в месяц. А рекордный доход был 566 000 Р в месяц.

Артем рассказывает, где ищет заказы, как выстроил процесс работы, и делится сложностями работы в сфере дизайна. Например, чтобы найти хорошего сотрудника, приходится посмотреть примерно сто соискателей. Есть сложности и с клиентами: как-то Артему сказали, что он выиграл тендер и нужно начать работу поскорее, еще до подписания договора. В итоге полтора месяца бюро работало бесплатно.