Как ип открыть расчетный счет в другом городе

Как открыть ИП без прописки

Время прочтения: 3 минуты

По российским законам, открывая ИП, гражданин оформляет его по адресу, где постоянно прописан. Если в паспорте стоит штамп о регистрации, другой адрес для открытия ИП налоговая служба не примет. Учет данных ИП ведется в ЕГРИП – государственном реестре, за который отвечает ФНС.

Сдавать отчетность, платить взносы необходимо в отделении ФНС, которое прикреплено к адресу регистрации ИП. При этом юридическим он не считается – данное понятие введено только для ООО и АО. Этот адрес ИП указывает в реквизитах и других документах. Туда будут приходить письма от ФНС и другие значимые сообщения от госорганов.

Бывают ситуации, когда человек прописан в одном регионе, а проживает в другом. Несовпадение места постоянной прописки и фактического пребывания не является препятствием для ведения бизнеса. Иногда расстояние между двумя субъектами оказывается значительным, но даже это не помешает открытию ИП и не создаст трудностей. Цифровые средства коммуникации отлично развиты, поэтому заявление на регистрацию в ФНС можно подать дистанционно, выбрав из четырех возможных вариантов:

- обратиться в МФЦ

- подать через портал «Госуслуги»

- из личного кабинета на сайте ФНС.

Чтобы подать заявление удаленно через онлайн-сервисы, потребуется квалифицированная электронная подпись физического лица (КЭП). Государство упростило процесс ее выдачи с 1 июля 2021 года. КЭП можно выпустить в налоговой инспекции, предварительно уточнив отделения, в которых предусмотрена услуга выдачи ЭЦП.

Как оформиться в качестве ИП, если нет своего жилья

Частый вопрос предпринимателей, которые хотят зарегистрировать ИП, но не имеют в собственности жилья: не откажут ли им в этом? Отсутствие жилья (жилого дома или квартиры) в собственности не влияет на открытие ИП, на этом основании ФНС не может отказать в регистрации.

Граждане РФ, у которых отсутствует постоянная регистрация, имеют те же права, согласно Конституции и ГК РФ. Они могут открыть ИП, воспользовавшись временной регистрацией. Налоговой инспекции абсолютно непринципиально, совпадает ли адрес временной прописки с фактическим расположением организации.

Также можно оформить ИП по адресу фактического пребывания, но предпринимателю необходимо найти способ получить документы, это подтверждающие. Это обязательно должно быть жилое помещение, то есть адрес, где находится офис или торговая точка использовать нельзя.

Документы о регистрации поступят на электронную почту, если заявление подавалось через личный кабинет ФНС, или появятся в личном кабинете на Госуслугах.

По какому адресу можно зарегистрироваться как ИП

Как упоминалось выше, физические лица с постоянной регистрацией могут открыть ИП исключительно по этому адресу. Остальные варианты считаются незаконными.

Предприниматель может выбирать адрес регистрации только в случае, если у него нет постоянной регистрации. Тогда ИП может быть открыто по месту временной регистрации. Процедура при этом не усложняется, а согласие собственников жилья (жилого дома или квартиры), по адресу которого планируется регистрировать ИП, не требуется.

Оформление ИП по месту временной регистрации сопряжено с некоторыми ограничениями. Следует обратить внимание на два основных момента:

- срок временной регистрации должен составлять минимум шесть месяцев

- ИП регистрируется не бессрочно, как при постоянной прописке, а до окончания временной регистрации.

Хорошая новость: регистрацию ИП можно продлить, не проходя процедуру оформления заново. Главное — вовремя сообщить об этом налоговому инспектору. В противном случае ИП могут закрыть в принудительном порядке.

Для регистрации ИП с временной пропиской в ФНС вместе с заявлением по форме Р21001 нужно предоставить копии всех страниц паспорта. Сотрудник налоговой службы должен убедиться, что будущий предприниматель нигде постоянно не прописан. Если документы подаются очно, требуется оплатить госпошлину в размере 800 рублей и предъявить квитанцию.

Адрес, по которому зарегистрирован ИП, отмечается в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП) и будет единственным для связи официальных органов с владельцем бизнеса. Можно выбрать другой канал связи, если предпринимателю неудобно получать почту по адресу регистрации. К примеру, отправлять документы по электронной почте.

Деятельность бизнесмена не зависит от того, где именно он зарегистрирован как ИП. Предприниматель может работать где угодно на территории России, за это никто не накажет и не оштрафует. Но налоги он платит только там, где зарегистрирован. Исключением является работа ИП с патентом — в этом случае нужно обращаться в налоговую по месту фактической работы.

Что делать, если у ИП меняется адрес регистрации

Если изменился адрес постоянной регистрации, специально связываться с налоговой службой и ставить ее сотрудников в известность не потребуется. Уведомление о новом месте жительства придет в ФНС от ФМС автоматически — это займет не более 10 рабочих дней. При необходимости ИП даже поставят на учет в другой налоговой.

ИП при желании может проверить, не допущены ли ошибки в регистрации. Это можно сделать в уведомлении, которое ФНС пришлет на электронную почту в течение 15 дней после смены адреса.

Иначе дело обстоит с временной регистрацией, которая прекратилась по тем или иным причинам. Индивидуальный предприниматель должен самостоятельно уведомить об изменении обстоятельств налоговую и сообщить новый адрес, по которому ИП временно зарегистрировался. Для этого в ФНС подается заявление по форме № Р24001.

Затягивать не стоит, законом отведено всего три дня для подачи документов своему налоговому инспектору. Опоздание грозит предпринимателю штрафом в размере 5000 рублей. Штраф накладывается только по нарушениям, совершенным в текущем году. Если ИП сменил адрес регистрации, а в налоговой об изменениях узнали только год спустя, оштрафовать предпринимателя нельзя.

Предпринимателям с нанятыми сотрудниками придется самостоятельно сообщить о смене юридического адреса в ФСС. Уведомить Фонд социального страхования также нужно, если сотрудников нет, но ИП отчисляет туда взносы.

При смене адреса придется переоформить лицензию, если предприниматель ее получал, при этом предварительно оплачивается госпошлина.

То же касается кассовых аппаратов любого типа. Если ИП работает с кассой, и она физически перемещается в другую точку, ее нужно снять с учета в ФНС по старому адресу и зарегистрировать по новому местоположению.

Кроме того, если ИП пользуется расчетным счетом, он должен проинформировать банк, что регистрация изменилась, поскольку это часть реквизитов. Сотрудники банка подскажут заявителю, какие документы предоставить, чтобы внести корректные изменения. В банке ВТБ это делается легко, а наши предложения по расчетным счетам для ИП подойдут каждому бизнесу — выбирайте подходящий вариант.

Регистрация ИП в банке ВТБ

За 10 минут мы отправим ваши

документы в ФНС

Придет уведомление о регистрации

от ФНС

Откройте счет с пакетом услуг за 0 ₽

отзыв о ДелоБанк

Открыл счёт в ДелоБанке. Пока бизнес у нас небольшой, выбрал один из недорогих тарифов. В целом получается очень выгодно по сравнению с банками-конкурентами. Помимо этого заказал ведение бухгалтерии, выходит значительно дешевле, чем при привлечении работников. Для малого бизнеса отличные условия!

Дешево и сердито!

отзыв о Райффайзенбанк

Потребовался эквайринг. Обратилась в несколько банков, но там комиссия высокая. Остановила выбор на Райффайзенбанке. Почему? Обслуживание дешевле, проценты меньше. Плюс нравится, что назначают персонального менеджера. Всегда быстро решает вопросы, если что-то непонятно, спокойно объясняет всё по пунктам. Карту обещали доставить в течение двух недель, но она пришла меньше чем за неделю. А весь процесс открытия счёта, установки терминала, получения карты и оформления бумаг занял от силы полторы недели.

Много банкоматов, персональный менеджер, достойные лимиты!

Не самый удобный личный кабинет.

отзыв о Модульбанк

Благодарю менеджеров Модульбанка за их профессионализм, понимание проблем и качественную поддержку. Расчетный счет открывают быстро, помогают с подключением интернет-банка. Даже платежные поручения проверяют. Если что не так заполнено, всегда звонят. Спасибо за ваш труд!

отзыв о Открытие

Недавно оформили в банке зарплатный проект. Все вопросы по сбору документов и выдаче карточек банк взял на себя, так что не пришлось ни бухгалтерию, ни отдел кадров отвлекать от работы. Процент за перечисление зп они рассчитывают сами. Сотрудники карточками довольны, поскольку есть и кэшбэк, и скидки в некоторых магазинах.

Выгодный зарплатный проект и обслуживание

отзыв о ДелоБанк

Открылся в Делобанке, это стало для меня большим спасением. Те, кто стояли в очередях, чтобы провести какую-нибудь платёжку, поймут. Теперь всё это делается в пару кликов, очень быстро и удобно. Плюс в том, что всегда есть поддержка, которая отвечает без промедления.

Хотелось бы побольше лимитов на снятие наличных без процентов)

отзыв о Локо-Банк

Хочу поделиться своим впечатлением от получения банковской гарантии в Локо-Банке. Все документы загружала через личный кабинет. После одобрения поехала в отделение для подписания бумаг. От подачи документов до получения гарантии прошло 4 дня. Стоит ещё отметить, что мы не были клиентом банка, нет расчётного счёта и т. п. и относимся к малому бизнесу, больших оборотов пока нет, в штате всего 5 человек. Но отношение было очень дружелюбное и внимательное. Спасибо!

Для банка все равны, и маленькие и большие бизнесы!

отзыв о Альфа-Банк

Я являюсь генеральным директором финансовой компании и пользуюсь счетом Альфа-Банком уже много лет как физ. и юр. лицо. Мне очень нравятся оперативность сотрудников, скорость, с которой решаются все проблемы, доброжелательность и компетентность. Банк предлагает большой выбор разных продуктов для бизнеса, снижает ставки, есть возможность реструктуризации и рефинансирования. А с появлением мобильного приложения работать стало в разы легче.

Надежный банк! Для ООО это важно!

отзыв о Райффайзенбанк

В Райффайзене обслуживаюсь с 2004 года как физ. лицо и с 2013 года как юр. лицо. Очень нравится открытость и прозрачность банка, никаких скрытых комиссий, какая ставка указана, такая и будет. Много раз выручали. Отправил платёжку в налоговую с ошибкой. Дистанционно отменить операцию нельзя, а я находился очень далеко от отделения. Отправил заявление, платёжку притормозили, пока не довёз через несколько дней оригиналы.

Помню ещё в Австрии, когда у нас тут случился очередной кризис, людей с картами от Сбера и разных мелких банков отправляли за наличкой, карту Райфа принимали на ура.

В общем очень доволен обслуживанием. Единственный негативный момент — раньше подвисал Р-Коннект. Но в последний год такого не замечаю.

отзыв о Совкомбанк

Совсем недавно открывал расчетный счет в Совкомбанке. Меня обслуживала очень приятная девушка. Она доступно разъяснила все условия сотрудничества и помогла определиться с тарифами. У меня теперь есть не только счет, но и эквайринг, кредит и партнерство с «Халвой».

Быстро и бесплатно открывают счет. Выгодные тарифы!

отзыв о Совкомбанк

Сотрудничество с Совкомбанком решили начать с тарифа «Вместе». Он не предполагает абонентской платы. Я долго ждала какого-то подвоха и больших комиссий. К счастью, не дождалась. Все честно. В договоре нет сомнительных пунктов.

Бесплатности я люблю))

отзыв о Уралсиб

Очень довольна работой Уралсиб. У нас давно открыт счёт, пользуемся онлайн-банком. Недавно были сбои в программе. Позвонила в отделение. Уже через 10 минут приехал менеджер, устранил неполадку, помог быстро оформить платёжное поручение. Успела оплатить аренду вовремя. Большое спасибо!

Довольна всем! Лучший банк!

отзыв о Модульбанк

Второй год обслуживаюсь по РКО в Модульбанке. Работать можно полностью дистанционно через ПК или приложение для телефона. Интернет-банкинг доступный и понятный, совместим с 1С, поэтому ничего не нужно дублировать. Еще есть удобный сервис проверки фирм по ИНН. Как постоянному клиенту, мне легко одобрили овердрафт.

Овердрафт для постоянных клиентов одобряют легко и выгодно, особенно, если оборот по кассе прозрачный.

отзыв о Тинькофф

У меня в Тинькофф открыты два счета — в рублях и долларах. Все сделки с поставщиком провожу через Тинькофф. Ставка по ВК значительно ниже, чем в других банках. И главное, что консультируют по договорам бесплатно. При желании справки за вас оформит сам банк, причем быстро!

Удобно, недорого и отдельное спасибо за интернет-бухгалтерию;)

отзыв о Промсвязьбанк

С 2014 года обслуживаемся в Промсвязьбанке как юр. лицо. Нравится зарплатный проект. Всё делается через интернет-банк. Отправляешь реестр, и заработная плата перечисляется уже минут через 15. Мы также рефинансировали кредит из другого банка на более выгодных условиях. Кстати, многие наши сотрудники тоже берут кредиты, потому что в ПСБ для них сниженные ставки.

Круто, что своим клиентам легко одобряют кредит)

Были моменты, когда интернет-банк подтуплтвал.

отзыв о Уралсиб

Обслуживаюсь в Уралсиб как физ. лицо с 2009 года. Год назад создавала организацию, решила также подключить РКО в этом банке. Я изначально планировала открыть счёт в другом крупном банке, но там комиссия оказалась выше. У меня приняли минимальный пакет документов, открыли счёт за один день. А потом я донесла через неделю все остальные бумаги. Интернет-банк открыли вместе со счётом, подробно объяснили, как им пользоваться. Всё работает отлично!

На Урале самый любимый банк))

отзыв о ВТБ

Хочу поделиться своими первыми впечатлениями о vtb24 (тогда он был еще 24). Мне нужно было открыть расчётный счёт. Друг посоветовал обратиться именно в этот банк. Без очереди направили менеджеру из отдела по работе с юр. лицами. Приём документов занял не более 20 минут. Меня проконсультировали и помогли подобрать тариф. Уже на следующий день позвонили, сказали, что счёт открыт, и можно подъехать в банк. Я думал, что это займёт около недели.

Быстро открывают счет, приемлимые цены!

Сейчас многие открывают без визита в банк, а тут пришлось прийти. Но это не значительный минус.

отзыв о Тинькофф

Давно сотрудничаю с банком Тинькофф, дважды брал кредит. А также у меня открыт расчётный счёт. В других банках в отделениях были очереди, часто приходилось ожидать, чтобы передать какие-либо документы, а в Тинькоф банке, к счастью, все через интернет, поэтому работать стало удобней, экономится время.

Не нужно ходить в отделения, все удобно в интернет банкинге.

Пока не нашел. Спасибо.

отзыв о Точка

Работаем с Точкой второй год, условиями я доволен. Есть и интернет-банкинг, и моб. приложение, и эквайринг недорогой. Банк учитывает особенности каждого клиента, поэтому по многим услугам можно договориться об индивидуальных условиях. По крайней мере у нас получалось))

Очень комфортно обслуживаться в Точке во всех отношениях

отзыв о Открытие

Я искренне советую заводить РС именно в банке «Открытие». Там большой выбор тарифов. Я лично остановилась на «Быстром росте», потому что платежей и переводов у меня пока немного. В месяц обойдется в 490р.

понятный интерфейс, много тарифов, выгодная комиссия

отзыв о Сбербанк

Я открывал расчётный счёт для ООО в Сбербанке. Мы приглашали сотрудника в офис. Порадовало качество обслуживания. Приехал менеджер, очень компетентный, проконсультировал, всё объяснил. Документы заполнили быстро. Счёт открыли буквально за 30-40 минут. Очень поражён, честно говоря, такому сервису. Сбербанк становится действительно хорошим банком.

Подняли немного ставку по эквайрингу, когда у меня упали обороты. Не совсем приятно.

отзыв о Точка

По РКО обслуживаюсь в Точке. Выбрала его из-за выгодных условий по валютному контролю, консультируют бесплатно, документы на учет принимают в электронном виде, при необходимости помогут с составлением контракта. Платежи уходят день в день, что для меня важно, так как по условиям договора любая задержка может для меня закончиться штрафом. Но банк ни разу не подвел, все четко, без форс-мажоров.

Валютный контроль отменный!

отзыв о Модульбанк

У Модульбанка один из самых удобных ДБО: есть и компьютерная версия, и мобильный-банк. Загрузка доков из 1С без проблем. Работаем дистанционно, документы можно отправить и получить в электронном виде. Еще одна полезная опция банка — сервис Белый бизнес. Несколько раз уже помог нам избежать сотрудничества недобросовестных поставщиков.

Самый выгодный для малого бизнеса, есть процент на остаток, дистанционное обслуживание.

не всегда корректно по скану распознаются счета на оплату, система путает мои реквизиты и контрагента, не всегда, но бывает такое.

отзыв о ДелоБанк

В ДелоБанке мне нравится, что в личном кабине всё работает очень быстро, никаких глюков и подвисаний. А вот раньше в другом банке это была прям катастрофа. Если что-то непонятно, можно связаться с оператором. Тоже быстро, никаких часовых ожиданий.

Бесплатный тариф хорош. Онлайн банкинг тоже.

отзыв о Райффайзенбанк

Нужно было открыть расчётный счёт, решила обратиться в Raiffeisen. Пришла в отделение возле дома. Молодой человек всё разъяснил, ни на чём не настаивал. Мы установили мобильное приложение, оно, кстати, очень удобное. Попользовавшись всеми услугами две недели, посоветовала банк знакомому.

Быстро и просто без лишних вопросов))

Минимальный тариф бы подешевле)

отзыв о Альфа-Банк

Работаем с Альфа-Банком с 2012 года. Радует круглосуточная тех. поддержка, дистанционное управление (не нужно по каждому поводу ехать в отделение). Можно подобрать действительно выгодный тариф исходя из вида деятельности. Платежи проходят очень быстро.

Много тарифов, можно выбрать практически индивидуально, как конструктор))

Нет и наверно не будет)

отзыв о Сбербанк

Хочу поделиться своими впечатлениями от работы с кассой Эвотор. Мне очень нравится то, что обслуживание в основном проходит дистанционно. Работать стало легче и удобней, сервис поддержки Сбербанка всегда решает проблемы по работе аппарата. Плюс ещё сенсорный экран классный, им очень комфортно пользоваться.

Выгодный эквайринг! Надежный банк!

отзыв о Уралсиб

Я индивидуальный предприниматель. Пользуюсь несколькими продуктами в банке Ураслиб: зарплатным проектом, овердрафтом, открыл счёт. Всё работает хорошо. Поддержка лояльная. Нравится, что всегда идут навстречу, учитывают пожелания. Например, для меня карты выпускали без чипов, для сотрудников — с чипами. Комиссии в банке средние, не сказать, что низкие, но вполне конкурентоспособные.

Не нашел пока.

отзыв о ВТБ

Мы пользуемся зарплатным проектом ВТБ с 2012 года, с тех пор нет никаких нареканий. В этом году открывали новую организацию и также подключали услугу в банке. Сотрудники сами приехали к нам в офис, помогли со сбором документов, подробно рассказали о новых картах и условиях по ним.

Один из самых надежных банков. Все удобно! Хороший персонал!

Не самый современный банк, но зато надежный!

отзыв о Альфа-Банк

Недавно оформили в Альфе зарплатный проект. Подключили бесплатно. Проценты за перевод они там сами рассчитывают. Сотрудники картами довольны, ведь бесплатно получили карты с кэшбэком и процентами на остаток. Кстати, зарплатников банк еще и кредитует на более выгодных условиях и без долгого одобрения.

Зарплатный проект нравится

Наличных без процентов мало можно вывести

отзыв о Точка

У меня давно счет в Точке, но сейчас решил попробовать бизнес в сфере фастфуда и понадобился эквайринг впервые в жизни) Не стал искать другой банк, раз счет уже есть, обратился в Точку. Знал, что есть банки с бесплатными терминалами, но там и ставка повыше наверно. В общем, подключили мне эквайринг быстро, терминал привезли на следующий день, пришлось купить, но благо есть рассрочка. Самое главное — процент! 1,4% это очень круто, меня знакомые пугали ставками под 2% и более, но у них другие банки. Я только потом узнал, что у меня ставка 1,4, потому что я на тарифе РКО «Развитие», он не самый дешевый, но за те лимиты, которые есть это самое выгодное предложение на рынке, я долго сравнивал, поверьте)

Теперь о терминалах. Если бы я купил терминал в другом месте, а не в Точке, то пришлось бы еще отдать что-то в районе 5000 р. за прошивку! Поэтому если хотите пользоваться эквайрингом от Точки, покупайте терминал у них же, цены такие же как в магазинах, а то и дешевле, как мне объяснили «Мы на терминалах не зарабатываем».

В общем кайфую от ставки 1,4% и то что не пришлось под эквайринг искать еще 1 банк, а все в одном месте!

Ставка по эквайрингу самая низкая на рынке.

И это плюс к тому что что в целом очень выгодное РКО в банке.

Я доволен!

Нет бесплатного терминала, а ведь для теста бизнеса в самый раз. НО спасает рассрочка, причем выгодная!

отзыв о Локо-Банк

Подал заявку на открытие расчётного счёта в Локобанк. Через 10 минут из банка перезвонили, проконсультировали очень подробно. Договорились об удобном времени встречи, приехал в отделение — никаких очередей, ожидания. Само открытие счёта заняло от силы 10 минут. Ещё раз рассказали про условия тарифа, выдали памятку. Осталось положительное впечатление.

Быстро открывают счет. Не просят лишних документов.

отзыв о Промсвязьбанк

Я отрыла расчётный счёт в банке Промсвязь. Понравилось, как быстро работают девушки в отделении. Подсказывают. помогают заполнять документы. Очень подробно проконсультировали по тарифам, вопросов нет.

Вежливый персонал, выгодные тарифы.

отзыв о Тинькофф

Работаю с тинькофф уже более 12 лет, начинал как физ лицо. Три года назад оформили счёт на ИП.

В этом году решил также открыть счёт для ООО.

Удобный банк, куча бесплатных плюшек в виде конструктора документов (можно формировать договора за пару куликов), конструктор сайтов, бухгалтерия и так далее

Множество сервисов для бизнеса от самого тинькофф и бесплатно

Чем дальше в лес и крупнее банк тем сложнее договариваться и общаться

отзыв о Совкомбанк

Открыла свое ИП и зарегистрировала счет в Совкомбанке. Девчонки в отделении грамотные, отвечают на вопросы и помогают с бумажками. Платежки делаю через онлайн-банк — там ничего сложного, есть много интересных функций.

Хороший интернет-банк, все можно делать онлайн. Надежный банк, приветливый персонал!

отзыв о ВТБ

Заключили договор, оплатил в кассе за обслуживание счета. Сотрудник рассказал, как пользоваться личным кабинетом. Как выяснилось, отдел уже полчаса как закончил работу, и менеджер консультирует меня в свободное время. Очень неудобно, но приятно, что такое хорошее отношение к клиентам. Спасибо, ВТБ!

отзыв о Открытие

С Открытием тесно сотрудничаем третий год. Все операции проводим через него, зарплатный проект оформили тоже здесь. Некоторое время назад я решил расширяться и обратился в свой банк, чтобы узнать условия кредитования. Никаких долгих согласований, ответ пришел в течение недели. Мне одобрили заявку под выгодный процент и сумму, которую указывал.

Выгодно можно получить кредит бизнесу, если долго обслуживаетесь в банке

отзыв о Локо-Банк

С 2014 года обслуживаюсь как ИП в банке Локо. Очень устраивает этот банк. Все проблемы решаются оперативно, не нужно ездить в отделение и ждать в очереди. А также брал кредит на покупку оборудования. Остался доволен. Одобрили быстро и перевели средства.

Много дополнительных услуг. Дешевое обслуживание.

отзыв о Сбербанк

Не так давно открыл первое ИП и очень ответственно подошёл к выбору расчётного счёта. Я долго сравнивал не только тарифы, но и качество обслуживания. Думаю, что это очень важно. Остановился на Сбере. Подал заявку, со мной связалась девушка, доходчиво всё объяснила, где и как можно открыть счёт, какие документы потребуются. Понравилось и отношение работника непосредственно в отделении, всё рассказали, проконсультировали, объяснили некоторые нюансы по работе интернет-банка.

Это уже не тот Сбер с очередями и хамоватым отношением) Спасибо, что вы меняетесь!

В статье рассмотрим, могут ли ИП и ООО открывать расчетные счета в других регионах. Узнаем, как в этом случае уплачиваются налоги, а также разберем пошаговые инструкции по открытию счетов для ИП и предприятий.

Можно ли ИП и ООО открывать счета в других городах

Согласно законодательству ИП и ООО обязаны регистрироваться в регионе своего фактического проживания/местонахождения, тогда как вести свою деятельность можно по всей территории РФ. Это значит, что открытие счетов в разных регионах для ИП и ООО не противоречит законам. Для ведения деятельности в новом городе ООО может открыть филиал, оформив на него расчетный счет, а ИП вправе передать часть полномочий третьему лицу по нотариальной доверенности (например, на открытие счета).

Оплата налогов

При открытии филиала в другом городе юр. лицо может выбрать любой режим налогообложения. Фиксированные взносы выплачиваются по месту регистрации, как и налоги за действующих работников.

Исключение распространяется только на НДФЛ (при патентах и ЕНВД), который выплачивается в регионе деятельности организации согласно 113-ФЗ.

В целом порядок выплаты налогов выглядит так:

- ЕНВД — выплачивается по месту ведения деятельности, кроме налогов с транспортных услуг, рекламы на транспорте и розничной торговли. В указанных случаях выплата налогов осуществляется по месту регистрации.

- УСН — составление налоговой отчетности и выплата налогов осуществляется по месту регистрации, как и постановка ККМ.

- ПСН — оформление патента происходит в городе (регионе) планируемой деятельности. Особенность патента в том, что его действие ограничивается территориально.

- ОСНО — выплата налогов также осуществляется в городе регистрации.

Как открыть расчетный счет для ИП в другом регионе

Открытие счета для ИП осуществляется в несколько этапов:

- Подберите банк с наиболее выгодными условиями обслуживания.

- Согласуйте время и место встречи с курьером либо посетите отделение банка.

- Подпишите договор и получите реквизиты счета.

Как открыть расчетный счет для ООО в другом регионе

Порядок открытия счета для ООО следующий:

- Подберите банк с оптимальным тарифом на обслуживание.

- Напишите заявление (или подайте заявку в режиме онлайн), подготовьте и предоставьте в банк пакет документов (можно загрузить копии на сайт фин. учреждения).

- Дождитесь одобрения заявки.

- Посетите отделение банка, подпишите договор и получите реквизиты счета.

Вся процедура занимает минимум времени, если заранее подготовить документацию и предоставить ее в банк.

Также прочитайте: Где быстро и бесплатно открыть расчетный счет: ТОП-7 банков для ИП и ООО

Можно ли иметь два или несколько расчетных счетов ООО и ИП в одном или разных банках

Согласно законодательству РФ, любой индивидуальный предприниматель или ООО вправе одновременно вести 2 и более счетов. Иногда это удобно для бизнеса, а в некоторых случаях — острая необходимость. Владельцы своего дела могут открыть несколько счетов как в одном банке, так и в разных.

В статье мы разберём, можно ли и каким образом вести учёт при наличии счетов в разных банках, как открыть второй и последующие счета, а также рассмотрим ситуации, в которых бизнесменам может пригодиться нескольких счетов.

Обновлено: 24 января 2023

Может ли ИП иметь два или несколько расчетных счетов

ИП вправе заводить 2 и более счета. Они могут быть открыты в одном банке в рамках единого пакета услуг либо в разных кредитных организациях. Закон не запрещает вести операции сразу по нескольким счетам, что в некоторых случаях весьма удобно. Главное, вести учёт грамотно, и своевременно оплачивать налоги, а также платежи во внебюджетные фонды.

Большинство банковских тарифов на обслуживание для ИП предполагают наличие лишь одного расчётного счёта. Открыть дополнительный вы сможете, подключив специальный пакет услуг, в который включено управление несколькими счетами. Если все счета у вас открыты в одном банке, то контролировать операции по ним можно будет в личном кабинете на сайте кредитной организации.

Наличие нескольких счетов в разных банках усложняет процесс контроля за движением денежных средств. Чаще всего для этих целей нанимается отдельный работник, который тщательно следит за операциями по имеющимся счетам и своевременно контролирует руководителя о произошедших изменениях.

Сколько расчетных счетов может иметь организация

Начинающие бизнесмены часто задумываются, сколько они вправе открыть счетов в банке. Налоговый Кодекс не запрещает юридическим лицам иметь несколько расчётных счетов. Их может быть и 2, и 3, и 100 — в зависимости от удобств для ведения бизнеса. Какое количество счетов будет открыто — решает руководитель, и если он считает, что одним счётом не обойтись, то никто не может запретить ему открыть их 5.

Нет ограничений и по количеству банков, в которых открываются счета. Для примера, вы можете открыть два счёта в одной кредитной организации и ещё 10 в трёх других банках.

Главное, подобрать для себя оптимальные тарифы на открытие расчетного счета и его обслуживание.

Возможно, при регистрации собственного бизнеса, вы выбрали наиболее низкий тариф в малоизвестном банке в целях экономии бюджета компании. Но вот на выгодное сотрудничество новый контрагент соглашается только, если вы откроете счёт в крупном банке на условиях аккредитива. Чтобы не потерять большую прибыль и долгосрочное взаимодействие с деловым партнёром, многие юридические лица открывают счета в требуемом банке.

При этом, открытие счёта в новом банке никак не влияет на имеющийся, и закрывать старый счёт вы не обязаны. Здесь важно исходить из целесообразности ведения нескольких счетов и их влияния на ежемесячные расходы фирмы.

Посмотрите короткое видео и сразу станет все понятно:

Зачем ИП или организациям несколько счетов

Ситуаций, в которых бизнесмену может понадобиться несколько счетов, довольно много, и, чаще всего, они связаны с удобством расчётов. Мы приведём наиболее распространённые случаи в таблице.

Как вести учет с несколькими расчетными счетами

Если организация либо ИП открыли несколько счетов, то необходимо внимательно учитывать доходы и расходы по каждому из счетов. Внутренняя отчётность компании должна быть построена таким образом, чтобы было ясно, с какого счёта поступали или тратились средства. Это важно не только в плане документарного порядка, но и при сдаче отчётности в налоговый орган.

Самым лучшим инструментом на сегодняшний день является интернет-бухгалтерия. Вы можете внести в систему сколько угодно счетов и все операции будут автоматически обрабатываться. Кроме того, в автоматическом режиме будет формироваться налоговая и бухгалтерская отчетность.

Если представители ФНС решат совершить визит в вашу организацию с целью проведения проверки, то у них не должно возникнуть вопросов о ведении учёта по разным счетам. Если вы считаете, что налоговый орган будет проверять операции только по одному счёту, то вы ошибаетесь. Любые статьи расходов и доходов должны быть документально подтверждены.

При отсутствии каких-то бумаг, вам могут назначить штраф. Поэтому лучше своевременно позаботиться о грамотном учёте операций по всем счетам. Если счета открыты в разных банках, то это усложняет задачу. Важно не запутаться в собственных расчётах и чётко разграничить, какие операции будут проводиться по одному счёту, а какие — по другому. Для этого и нужно пользоваться специальными сервисами учета.

Что нужно для открытия расчетного счета

Если вы только зарегистрировали собственный бизнес, то самое время позаботиться об открытии расчётного счёта.

Для начала, выберите нужный банк в нашем рейтинге.

Открыть счет можно двумя способами:

- Через сайт выбранного банка. (Более удобный) Большинство современных кредитных организаций, обслуживающих юридических лиц и ИП, предоставляют своим клиентам зарезервировать номер счёта в режиме онлайн. Для это нужно пройти простую регистрацию на сайте банка, после чего с вам свяжется специалист и предложит подъехать в банк для оформления документов.

- Обратившись в отделение банка. В этом случае вы должны прийти уже с готовым списком документов, выбрать один из предлагаемых банком пакетов услуг на обслуживание счёта и подписать договор.

Чтобы пройти процедуру открытия счёта, понадобится предоставить пакет документов. Он зависит от организационной формы компании, внутренней политики банка и выбранного тарифа. Если вы открываете через некоторое время второй счёт в этом же банке, то кредитная организация вправе повторно запросить часть документов.

При открытии второго счёта в другом банке, вам понадобится собрать новый пакет документов, который может отличаться от требований банка, в котором у вас уже открыт счёт. Некоторые документы имеют свой срок годности, а потому их придётся предоставить вторично.

Советы по выбору второго и последующих расчетных счетов

К этому вопросу нужно подойти ответственно, ведь несколько счетов — это увеличенная оплата за обслуживание, что не во всех случаях выгодно. Мы хотим поделиться с вами советами по эффективному выбору последующих счетов. Следуя им, ваша организация понесёт минимальные затраты, а ведение бизнеса будет более удобным.

Итак, советы по выбору второго и последующих расчётных счетов:

- Для выбора банка пользуйтесь рейтингом расчетных счетов. Так вы можете сравнить все банковские организации и выбрать идеальный вариант для себя.

- При открытии счёта в другом банке, постарайтесь найти акции или скидки на тарифы банка (многие крупные банки проводят различные программы, направленные на приток новых клиентов. Они снижают стоимость обслуживания или предлагают в первые месяцы ведение счёта бесплатно. Это значительно сократит ваши расходы).

- Чтобы открытие счёта не заняло много времени, резервируйте его онлайн. Для этого нужно зайти на сайт банка и вбить немного сведений о своей компании. Некоторые банки делают счёт активным сразу же после регистрации (пример таких банков выше). Правда, список операций по нему сильно ограничен. Также кредитные организации предоставляют услугу выездной регистрации документов: к вам приезжает менеджер, вы подписываете договор и пользуетесь счётом без посещения банка.

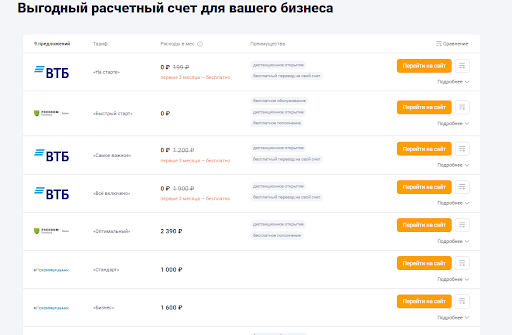

ТОП-3 банка, где с бесплатным открытием счета и бесплатным обслуживанием:

Регистрация бизнеса под ключ бесплатно

- Подготовка документов для регистрации

- Резервирование расчетного счета в банке

- 2 месяца интернет-бухгалтерии в подарок

Критерии выбора банка

Рынок расчётного обслуживания очень конкурентный, и у ИП нет недостатка в предложениях банков. Далеко не у всех есть желание углубляться в их суть. Поэтому многие предприниматели делают выбор, ориентируясь исключительно на стоимость услуг в банке и рекламу. Во время пользования счётом становится ясно, что такой выбор был ошибкой. Например, регламент банка оказывается неудобным для работы, а банковское приложение не интегрируется с учётной программой. Одним из неприятных моментов при взаимодействии с банком может стать неожиданная блокировка счёта. Чтобы избежать подобных проблем, стоит подойти к выбору вдумчиво и рационально.

Рассмотрим, в каких банках лучше открывать счёт для ИП. При выборе необходимо ориентироваться на ряд основных критериев, в числе которых:

- надёжность банка;

- удобство обслуживания;

- стоимость обслуживания;

- дополнительные услуги;

- регламент блокировки расчётных счетов.

Расскажем, как оценивать эти критерии, чтобы определить лучший банк, где можно открыть расчётный счёт.

Надёжность банка

Это один из ключевых критериев. Если у банка возникнут проблемы с ликвидностью, деньги на счёте могут «зависнуть» на неопределённое время. Отзыв лицензий Центробанком происходят достаточно часто. К примеру, в 2021 году было отозвано 20 банковских лицензий, тогда как общее число банков в РФ — 335.

Это может стать серьёзной неприятностью для ИП, даже если он не держит в банке крупных сумм. Проблемы с расчётами приведут к срыву исполнения договорных обязательств и падению репутации бизнеса. Подстраховаться от подобных ситуаций поможет дополнительный расчётный счёт, открытый в другом банке.

Основными критериями оценки надёжности банковского учреждения выступают:

- время работы на рынке. Чем дольше существует банк, тем более надежным он является. Большой срок работы свидетельствует о наличии достаточных резервов и накопленном опыте по выходу из тяжелых ситуаций;

- число открытых представительств и филиалов. Большое количество подразделений — признак масштабного бизнеса, который является более устойчивым;

- учредители банка. Участие государства или крупной холдинговой структуры в капитале банка указывает на его надёжность. В этом случае даже при экстренных ситуациях финучреждение может рассчитывать на поддержку собственника, которая поможет остаться на плаву.

В качестве примера мы объединили в таблицу данные параметры надёжности нескольких крупнейших банков РФ по объёму активов:

Счета ИП приравнены к вкладам физических лиц. Соответственно, на них распространяется действие системы страхования вкладов. В случае отзыва у обслуживающего банка лицензии, предприниматель может вернуть по этой программе сумму до 1,4 миллиона рублей. Подать заявление на возврат средств можно через 14 дней после отзыва банковской лицензии.

Удобство обслуживания

Это еще один важный критерий, как выбрать банк для открытия счёта ИП. Удобство расчётного обслуживания определяет ваш комфорт при взаимодействии с банком. Но это ещё не всё. От этого параметра часто может зависеть скорость проведения банковских операций, а это уже напрямую влияет на эффективность бизнеса. Кроме этого, неудобная работа со счётом может стать причиной частых ошибок при оформлении платежей, что чревато дополнительными потерями.

К основным параметрам, позволяющим оценить удобство банка для расчётно-кассового обслуживания индивидуального предпринимателя, можно отнести такие основные критерии:

- удобство использования интернет-банка и мобильного банковского приложения. Такие сервисы есть практически у всех финучреждений, однако степень их комфортности может быть разной. Оцените, насколько понятен интерфейс, как быстро работает приложение, насколько легко найти нужную информацию или раздел. Важно, чтобы сервис был удобным по вашей субъективной оценке;

- наличие и количество отделений в вашем городе. С активным переходом банков в онлайн число отделений постоянно сокращается. Однако многим предпринимателям важно иметь непосредственную обратную связь с банковским учреждением. К тому же, некоторые операции можно оформить только в отделении;

- расположение отделений, банкоматов, терминалов самообслуживания. Тут всё просто: удобнее всего, если они будут расположены рядом с домом, офисом, магазином или другим местом ведения деятельности предпринимателя;

- отношение к клиенту. Сотрудники в отделениях и работники поддержки в онлайн-сервисах должны оперативно, вежливо и профессионально помогать в решении всех возникающих вопросов. Хорошо, если есть доступ 24 часа в сутки.

Наличие отделений банка в шаговой доступности

Перед открытием расчётного банковского счёта проверьте регламент обработки платежей. Большинство финучреждений проводят платежи только в течение стандартного банковского дня. Однако в некоторых банках доступно почти круглосуточное проведение расчётных операций.

Стоимость обслуживания

Для большинства ИП, оценивающих, в каких банках лучше завести расчётный счёт, это один из главных критериев. Понятно, что стоимость обслуживания определяет уровень расходов на содержание расчётного счёта.

Стоимость расчётно-кассового обслуживания (РКО) состоит из следующих элементов:

- плата за открытие счёта;

- ежемесячное абонентское обслуживание;

- комиссии за осуществление переводов юридическим лицам;

- комиссия за осуществление переводов физическим лицам;

- внесение на счёт наличных средств через кассу банка или через терминалы самообслуживания;

- снятие со счёта наличных средств через кассу или банкоматы.

Все эти критерии включаются в тариф РКО для ИП. Чтобы выбрать оптимальный банк по стоимости обслуживания, сравните подробную информацию о действующих тарифах на официальных сайтах банков.

Подробнее остановимся на каждом из тарифов РКО.

Плата за открытие счёта

Размер платы зависит от тарифной политики финансового учреждения, где вы обслуживаетесь. Часто банки предлагают бесплатное открытие счёта. Однако, как это часто бывает в банковской сфере, за таким предложением могут стоять скрытые платежи. Могут взиматься дополнительные комиссии, например, за оформление карточки с образцами подписей уполномоченных лиц. Также при заключении договора на РКО могут навязываться дополнительные услуги. Например, в Сбербанке счёт открывается бесплатно, но часто предпринимателям предлагают застраховать бизнес-карту.

Абонентская плата

Этот вид комиссии применяет абсолютное большинство банков, обслуживающих индивидуальных предпринимателей. Размер абонентской платы обязательно указывается в тарифном плане. Комиссия, как правило, вносится ежемесячно. Её размер может быть фиксированным или зависеть от количества операций, проведенных по счёту в течение месяца.

В некоторых финансовых учреждениях абонентская плата не взимается, если за месяц не было проведено ни одной операции. Например, такие условия предлагает Альфа Банк и Сбербанк. Может быть и другой вариант — абонентская плата не взимается при поддержании определённой месячной суммы оборотов на счёте.

Низкую абонентскую плату или её отсутствие банк может компенсировать за счёт завышенных комиссий по другим услугам, например, по снятию наличных денег или за безналичные переводы. Поэтому тарифы всегда надо сравнивать в комплексе.

Комиссии за осуществление переводов юридическим лицам

Размер комиссии часто зависит от типа платежа. Обычно их транзакции в пользу юридических лиц делят на три категории:

- платежи внутри банка;

- межбанковские платежи;

- операции по бумажным платёжным поручениям.

Внутрибанковские операции в большинстве случаев проводятся бесплатно или за минимальную плату. Поэтому целесообразно будет завести расчётный счет в банке, в котором обслуживаются ваши постоянные контрагенты.

Если же вам нужно перевести деньги контрагенту со счётом в другом банке, то это будет платной услугой. При этом зачастую в тарифах для ИП предусматривается возможность бесплатного проведения до 3-5 межбанковских транзакций в месяц.

Платежи по бумажным платёжкам можно назвать изживающим себя видом банковских услуг, но они применяются и сегодня. Обычно на такие операции действует более высокая комиссия — от нескольких сотен до нескольких тысяч рублей за одно перечислени.

Индивидуальные предприниматели при тарификации переводов с расчётного счёта большинством банков рассматриваются также как юридические лица. Учитывайте это при оценке банковских комиссий.

Комиссия за осуществление переводов физическим лицам

Перечисление денег в пользу получателей-физлиц обычно тарифицируется по лимитам в зависимости от объёма переводов в месяц. Обычно речь идет о выплате заработной платы. Минимальной будет комиссия при переводах в рамках зарплатного проекта. Кроме этого, такие перечисления не включаются в общий лимит.

Например, если вы перевели на карты работников по зарплатному проекту 200 000 рублей, а потом выплатили 20 000 рублей по договору гражданско-правового характера, то комиссия будет рассчитываться исходя из лимита от 0 до 50 000 рублей в месяц.

Переводы для физлиц многие банки также разделяют на внутрибанковские и межбанковские. Больше будет комиссия по платежам второй категории.

Внесение на счёт наличных средств

Для значительной части предпринимателей, работающих в сфере розничной торговли и услуг населению, приоритетным методом приема оплаты являются наличные. При этом выручку приходится регулярно сдавать в банк. За пополнение счёта всегда взимается определенная плата, которая рассчитывается в процентах от вносимой суммы. Если вы работаете с большими объёмами наличности, обязательно сравните эти комиссии в разных банках.

Кроме того, банк может предлагать услугу инкассации за дополнительную плату.

Снятие со счёта наличных средств

Предпринимателю периодически приходится снимать наличность со своего расчётного счёта или привязанной к нему бизнес-карты. За такое снятие большинством банков взимается отдельная комиссия. Часто обналичивание через кассу обходится дешевле, чем получение наличности в банкомате.

Дополнительные услуги

Выбирая банк для РКО, обратите внимание на дополнительные услуги, которые предлагаются финучреждением для предпринимателей. Перечень таких услуг может быть довольно широким и включать в том числе:

- помощь банка в регистрации ИП;

- ведение онлайн-бухгалтерии и сервиса по сдаче отчётности;

- льготное кредитование предпринимателей, которые обслуживаются по программе РКО.

- эквайринг — операции по зачислению денежных средств с банковских карт на счёт через терминалы;

- предоставление дополнительных бонусов и скидок от партнёров банка и т.д.

Регламент блокировки расчётных счетов

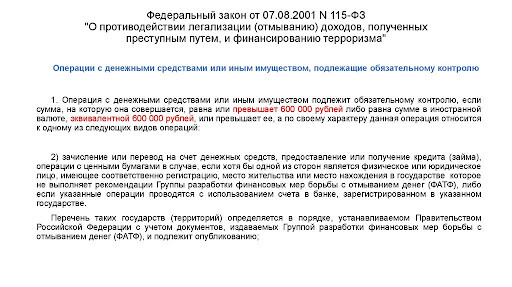

Всё чаще ИП и организации сталкиваются с блокировкой счетов банками. Это происходит в рамках исполнения закона 115-ФЗ, который направлен на борьбу с отмыванием денег и финансированием терроризма. При подозрительных клиентских операциях финучреждение обязано заблокировать счёт и провести тщательную проверку транзакций по нему.

Нарушение этого требования грозит отзывом банковской лицензии. Поэтому блокировку применяют все банки. К сожалению, с подобной проблемой часто сталкиваются предприниматели, ведущие абсолютно легальную деятельность. Их операции могут вызвать подозрение банка по формальным признакам. В результате финансовые операции и деньги на счёте оказываются замороженными, а для разблокировки потребуется время. Это может нанести ощутимый ущерб бизнесу.

Банки обязаны блокировать счета, но многие из них сегодня предлагают клиентам-предпринимателям специальные сервисы, которые помогают избежать рисков блокировки. Например, клиенту может быть предложен персональный комплаенс-ассистент, который помогает с правильным оформлением операций в соответствии с положениями 115-ФЗ. У других банков действуют веб-сервисы, с помощью которых можно контролировать свои и операции. Это позволяет вовремя обнаружить риск того, что транзакция может быть расценена банком как подозрительная или сомнительная.

Бесплатная консультация по регистрации бизнеса

Перезвоним и расскажем, как выгоднее и проще оформить

Когда нужны дополнительные счета

Обычно у ИП есть как минимум один р/с, хотя некоторым видам мини-бизнеса удобно работать вообще без счёта. Каждый предприниматель сам определяет, нужны ли ему дополнительные счета, в каком количестве, в каких банках. Для увеличения их количества могут быть следующие причины:

- Распределение денежных потоков. У предпринимателя могут быть разные торговые точки или разные виды бизнеса с разными системами налогообложения — например, один на УСН, другой на ПСН. В этом случае удобнее распределять денежные потоки по разным счетам.

- Экономия на банковском обслуживании. Один банк может предлагать выгодные условия для снятия наличных, другой — недорогой тариф для эквайринга, третий — удобный зарплатный проект. Имея договоры с несколькими банками, можно пользоваться выгодными услугами каждого из них.

Возможность взять более выгодный кредит. Если ваш обслуживающий банк не одобрил кредит для бизнеса или одобрил его на невыгодных условиях, можно взять кредит в другом банке. Но для этого нужно завести там расчётный счёт. - Возможность участвовать в тендерах. Для участия в тендерах необходим спецсчёт. Тендеры, торги, госзакупки проходят на специальных онлайн-площадках, и эти площадки выдвигают такое условие.

Снятие больших сумм наличными. У каждого банка есть лимит на снятие наличных. Но если нужна сумма, превышающая его, можно снять деньги сразу с нескольких р/с. - На случай форс-мажора. Бывают ситуации, когда в банке произошёл сбой и платёж невозможно провести технически. Такие сбои могут длиться пару часов. Но если оплату нужно сделать срочно, то у вас будет возможность провести её с запасного р/с в другом банке.

Как вести учёт деятельности с несколькими счетами

Дополнительные р/с лучше заводить не просто так, а при реальной необходимости, потому что при ведении сразу нескольких счетов возникают определённые сложности:

- Путаница и ошибки. Можно запутаться и указать не тот р/с в налоговой отчётности, в договоре с контрагентом и т. п. В этом случае можно получить штраф от налоговой инспекции или проблемы с контрагентами.

- Неправильное распределение нагрузки. Если вы будете получать на счёт деньги, но не будете платить с него налоги, банковская служба безопасности может заподозрить вас в отмывании денег. Банк не знает, что у вас есть другой р/с, с которого вы платите все налоги. Поэтому он может приостановить операции до выяснения обстоятельств, а также на будущее посоветовать платить налоги, а не только получать прибыль.

Чтобы избежать путаницы, нужно вести постоянный учёт и проводить сверки с контрагентами. Если счетов и операций по ним много, возможно, придётся нанять бухгалтера для ведения учёта и контроля денежных потоков.

Как открываются расчётные счета для предпринимателей

Перед открытием р/с важно уделить внимание выбору тарифа РКО. РКО, или расчётно-кассовое обслуживание — это набор услуг, которые предоставляет банк:

- переводы юрлицам и другим ИП,

- переводы на карты физлиц,

- платежи по бумажным платёжным поручениям,

- налоговые и бюджетные платежи,

- валютный контроль и другие.

Например, Альфа-Банк предлагает предпринимателям следующие тарифы РКО: «Простой», «Ноль за обслуживание», «Уверенное начало».

Если вы планируете открыть дополнительный р/с в своём обслуживающем банке, то вам не понадобится большого пакета документов, так как у банка уже есть данные о вас и вашей деятельности. В одном и том же банке удобно открывать одновременно р/с и дополнительный спецсчёт для участия в тендерах. Например, в Альфа-Банке есть такая услуга: открывая специальный счёт в дополнение к уже существующему, вы сэкономите на обслуживании спецсчёта — оно будет бесплатным.

Если же вы планируете открыть новый р/с не в своём обслуживающем банке, а в каком-то другом, то понадобится собрать документы. Альфа-Банк упрощает регистрацию для новых клиентов:

- Часть действий можно сделать онлайн — например, подать заявку на сайте банка и сразу получить реквизиты будущего р/с.

- При подаче заявки у вас появляется личный менеджер, который помогает с выбором РКО и сбором документов.

- Когда дело доходит до передачи документации и подписания договора, вам не нужно идти в банковское отделение. Сотрудник банка приезжает к вам в офис или домой, принимает и проверяет документы, предоставляет договор на подпись. После этого можно пользоваться счётом и всеми возможностями РКО.