Как открыть ип расчетный счет в банке условия

Как открыть расчетный счет для ИП

Время прочтения: 4 минуты

Российское законодательство не запрещает индивидуальному предпринимателю (ИП) работать без расчетного счета, но с ним вести бизнес гораздо проще. Открытие расчетного счет (РС) дает ряд преимуществ, например, с ним предприниматель может:

- заключать договоры на сумму от 100 000 ₽

- выплачивать зарплаты сотрудникам на карты

- оплачивать штрафы и налоговые взносы без комиссии

- принимать безналичную оплату от клиентов

- составлять договоры на безналичный расчет с партнерами

- участвовать в тендерах.

Средства с расчетного счета индивидуальный предприниматель в любой момент может перевести на личный счет или карту, открытые на его имя, как на физическое лицо.

В банке ВТБ, например, такие переводы осуществляются без комиссии. При переводах другим физлицам действует бесплатный лимит до 150 000 ₽ в месяц, в рамках пакетов услуг эта опция доступна в тарифах «Самое важное», «Всё включено» и «Большие обороты».

Владелец бизнеса при открытии расчетного счета получает не только выгоду, но спокойствие, так как может осуществлять контроль движения средств на всех этапах.

До посещения банка предприниматель определяет, какие задачи для него первостепенны, какие вопросы он планирует решить с помощью РС. Опираясь на сделанные выводы, проще подобрать финансовое учреждение под свои запросы. Важно выделить четыре момента:

- Если операций с наличными немного, предприниматель должен обратить внимание на сервисы, предлагаемые для работы с безналичными платежами. Лучше выбрать банк, который может обеспечить доступ к личному кабинету с любого устройства, а также полноценную функциональность.

- Стоимость обслуживания РС для ИП, наличие дополнительных комиссий. Вопрос болезненный, учитывая высокую конкуренцию банков по услугам для бизнеса, а также риски в нынешних условиях. Важно детально изучить нюансы банковских тарифов, чтобы подобрать наиболее выгодный вариант и сэкономить деньги на обслуживании счета. Комиссии обычно взимаются за снятие и внесение наличных, за переводы в другие банки и физическим лицам. Иногда более дорогой тариф с фиксированным пакетом платежей оказывается более выгодным.

- Спектр предлагаемых операций. Базовые операции по счетам ИП у всех банков одинаковы. Поэтому стоит обратить внимание на дополнительные продукты и сервисы, которые принесут реальную пользу ИП, например, обслуживание бизнес-карт.

- Отношения банка и ИП, не связанные с РКО. Решившись открыть расчетный счет, можно претендовать на некоторые другие привилегии, которые предлагает банк и его партнеры, предоставляющие специальные условия в рамках партнерской программы. Например, это сервисы, которые помогут оптимизировать предпринимательскую деятельность: упростят расчет налогов и подачу налоговой отчетности, облегчат бухгалтерский учет, обеспечат юридическую поддержку. Открывая расчетный счет, всегда запрашивайте подобные предложения.

Расставив приоритеты, можно приступать к выбору банка. Параллельно следует подготовить нужные документы.

Подготовка необходимой документации

Перечень документов, которые нужны для открытия расчетного счета ИП, во всех банках примерно одинаковый. Их список можно для собственного спокойствия уточнить в ближайшем офисе выбранного банка, на ваши вопросы также ответят и по телефону. Как правило, при себе надо иметь:

- Оригинал паспорта. Чтобы открыть РС, потребуется также копия всех страниц, но банки предпочитают снимать копии прямо в офисе, и делать их заранее не потребуется. Желательно уточнить этот момент перед визитом в банк.

- Лицензию, если она выдана ИП.

Банки иногда запрашивают расширенный список документов, например, если при оформлении возникают дополнительные вопросы. Информацию о порядке предоставления документов на открытие расчетного счета для ИП банк всегда размещает на сайте.

Подача заявки на открытие расчетного счета для ИП

Регламент открытия РС в каждом банке свой, поэтому предусмотрительный предприниматель перед походом в офис позвонит для уточнения всех вопросов. Некоторые банки предлагают пройти оформление заявки дистанционно на официальном сайте.

Оставив заявку, ИП получает возможность получить предварительную консультацию по документам и задать вопросы, выбрав место встречи. Как правило, банковский сотрудник может подъехать в офис, коворкинг или кафе. Это удобная возможность для предпринимателя не отрываться от текущих дел, а пройти процедуру в комфортном режиме, без затрат времени на дорогу и ожидание в очередях.

Документы заполняются и подписываются в офисе или на выездной встрече. Открытие РС онлайн даже крупными банками невозможно по законодательству, так как необходимо физическое подтверждение личности ИП. Таким образом, личное присутствие при подаче заявления обязательно. Чтобы открыть расчетный счет, потребуется заполнить основные документы:

- Заявление на открытие РС. Заполняется заявление по форме банка.

- Анкета клиента. Обычно заполняется сотрудником банка в электронном виде, а бизнесмену остается только проверить данные и расписаться в распечатанном экземпляре.

Документов может оказаться больше в случае одновременного подключения дополнительных услуг. Также совместить процедуру открытия РС можно с регистрацией ИП. Если вы только планируете начать работать – это удобное решение для старта бизнеса.

Сколько ждать ответа банка

Процедура открытия расчетного счета в банке происходит быстро, обычно все бывает готово в течение рабочего дня, максимум суток. Поэтому уже на следующий день ИП может пользоваться РС, производить первые платежи, а также получать оплату от клиентов и контрагентов.

Например, в ВТБ система максимально оптимизирована, что позволит предпринимателю уже через двадцать минут выйти из офиса с открытым счетом, а при встрече с сотрудником банка вне отделения счет будет открыт на следующий рабочий день.

Сколько расчетных счетов может открыть ИП

Индивидуальному предпринимателю для работы достаточно открыть один расчетный счет. Но, если у предпринимателя специфический бизнес и он хочет отслеживать результаты каждого направления по отдельности, он вправе работать с несколькими РС.

Еще одним поводом завести несколько расчетных счетов служит использование различных валют в деятельности ИП. Поскольку в нашей стране действует правило, что по каждому счету возможны расчеты в единственной валюте, придется открыть дополнительные валютные счета, чтобы работать с другими системами денежных единиц.

Как пользоваться расчетным счетом

Открывая РС, желательно сразу побеспокоиться о подключении дополнительных сервисов, которые облегчат работу. В первую очередь речь идет о дистанционном банковском обслуживании — интернет-банкинге, мобильном банке и прочем.

С ДБО предприниматель упрощает свою деятельность, получая доступ к средствам и контролю над ними в удаленном режиме

Расчетный счет служит для таких операций, как:

- Деньги (выручка, платежи от партнеров, контрагентов и другие доходы) попадают на счет путем внесения наличными. Они вносятся через кассу банка или банкоматы. Также пополнить счет можно безналичным переводом.

- Операция производится через банковскую кассу или банкомат (если это предусмотрено договором), может включать комиссию.

- Получение средств безналичным способом из внешних источников. Сюда относят платежи за товары и услуги, эквайринг, поступление денег по договорам и т.д.

- Платежи и переводы различного назначения — подрядчикам, партнерам, оплата аренды и сопутствующих платежей, а также перечисление налогов и сборов.

- Формирование выписок, отчетов для налоговых органов, а также других госструктур, у которых есть право на проверку ИП.

- Начисление и выплата зарплаты сотрудникам на банковские карты.

Операций может быть больше или меньше в зависимости от потребностей ИП, используемого режима налогообложения.

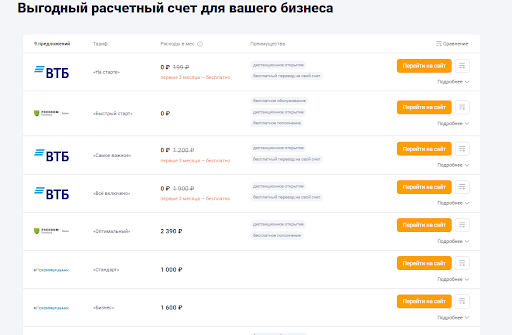

Где выгоднее РКО для бизнеса

Чтобы облегчить предпринимателям поиск приемлемого варианта, ВТБ собрали в единую таблицу все тарифы банка на открытие и обслуживание расчетного счета для ИП в 2023 году.

Тарифы расчетного счета для ИП

Откройте счёт для ИП в банке ВТБ

Оставьте заявку прямо сейчас

Оставьте номер телефона и мы проконсультируем вас в ближайшее время

Оформить расчетный счет для ИП

Нужен ли расчётный счёт для ИП

- Зачем ИП открывать расчётный счёт

- Можно ли ИП не открывать расчётный счёт

- Какие ограничения возникают у ИП при отсутствии расчётного счёта

- Какие преимущества получает ИП при использовании расчётного счёта

- Как ИП открыть расчётный счёт

- Какие документы нужны ИП для открытия счёта

Рассказываем, обязан ли индивидуальный предприниматель открывать расчётный счёт, с какими ограничениями в бизнесе можно столкнуться при его отсутствии и что даёт его наличие.

Зачем ИП открывать расчётный счёт

Расчётный счёт (р/с) помогает бизнесу решать многие задачи:

- перечислять деньги безналичным способом;

- вносить, хранить или снимать наличные;

- подключать обычный или интернет-эквайринг;

- получать кредиты на развитие бизнеса;

- вносить обязательные платежи — налоги, штрафы, сборы;

Можно ли ИП не открывать расчётный счёт

Центральный банк запрещает использовать счета физических лиц для ведения бизнеса. При этом по закону сейчас индивидуальные предприниматели не обязаны открывать р/с. То есть предприниматель может вести дела, принимая оплату наличными. Например, если у бизнеса небольшие обороты или ИП продаёт товары и оказывает услуги, за которые клиенты расплачиваются преимущественно наличными.

Сейчас такого бизнеса становится всё меньше, потому что покупатели предпочитают расплачиваться картами. Чтобы принимать оплату картами, нужен эквайринг. А чтобы подключить эквайринг, необходим р/с для бизнеса.

Какие ограничения возникают у ИП при отсутствии расчётного счёта

Отсутствие р/с накладывает на бизнес ряд ограничений:

- Нельзя заключать сделки на сумму более 100 000 рублей. Если ИП захочет заключить договор на бо́льшую сумму, ему придётся просить партнёра разбивать её на несколько частей и подписывать несколько договоров. Но не каждая фирма согласится это делать, а налоговая инспекция всё равно может заинтересоваться этими операциями.

- Нет возможности участвовать в тендерах. Для участия в государственных и коммерческих закупках обязательно нужен специальный расчётный счёт. Он используется для резервирования денег во время подачи заявки на участие в конкурсе. Если компания выигрывает тендер, то в дальнейшем все расчёты также проходят безналичным способом.

- Не получится расплачиваться с теми подрядчиками или партнёрами, которые пользуются только безналом и не принимают наличные. В этом случае можно пойти в банк, чтобы сделать перевод через кассу по реквизитам р/с получателя. Но это займёт время, а сумма всё равно не должна превышать 100 000 рублей.

- Нельзя заниматься внешнеэкономической деятельностью и проводить валютные сделки с иностранными партнёрами. Такие операции можно осуществлять только с валютного расчётного счёта.

- Невозможно подключить эквайринг. Из-за этого бизнес может терять от 10 до 40% выручки.

- Нельзя оформить кредит на развитие бизнеса или купить технику в лизинг. На такие услуги банки предоставляют безналичные средства только после открытия р/с, это обязательное условие.

- При отсутствии расчётного счёта у налоговой могут возникнуть вопросы к тем поступлениям, которые идут на счёт или карту физического лица, даже если эти поступления не связаны с бизнесом. Кроме того, без р/с сложно разграничивать личные и бизнес-финансы.

- Если ИП сам пополняет карту физлица, а потом оплачивает с этой карты нужды бизнеса, то ему будет сложнее учесть эти расходы как основание для уменьшения налогов.

Какие преимущества получает ИП при использовании расчётного счёта

Открывая р/с и подписывая с банком договор на расчётно-кассовое обслуживание, предприниматель получает ряд преимуществ:

- Возможность безналичных расчётов с клиентами, партнёрами, арендодателями. Теперь можно рассчитываться с помощью переводов по реквизитам, например через онлайн-банк.

- Возможность подключения зарплатного проекта. Выплачивая сотрудникам зарплату на банковские карты, ИП тратит меньше времени, чем при выдаче наличных.

- Возможность заключить с банком договор на услугу эквайринга или интернет-эквайринга. После этого предприниматель может получать от клиентов или партнёров оплату безналичным способом: с помощью физических пластиковых карт или через форму на сайте.

- Отсутствие ограничения в 100 000 рублей по каждому договору. С расчётным счётом ИП может заключать контракты на более крупные суммы, чем без него.

- Возможность вносить или снимать наличные. Например, чтобы закупить товар, расплатиться за аренду или услуги подрядчиков, а также на личные нужды предпринимателя. Снимать наличные можно через банкомат с корпоративной пластиковой карты, через кассу банка или через карту физлица (если она открыта в том же банке, что и расчётный счёт ИП).

- Возможность заключить с банком договор на услугу инкассации. Это позволяет безопасно перевозить выручку в банк, где банковские рабочие пересчитают её и зачислят на р/с. Далее деньги можно хранить на расчётном счёте либо сразу же использовать.

- Возможность принимать участие в закупках. Выиграв конкурс, ИП получает крупный государственный или частный заказ, а также улучшает деловую репутацию.

- Возможность брать кредиты на развитие бизнеса, покупать оборудование в лизинг. Перед открытием р/с банк обязан проверить документацию и репутацию клиента. После этого он может предложить кредит на бóльшую сумму, а также на лучших условиях.

- Возможность быстро уплачивать налоги, штрафы, сборы. Если случайно произошла переплата по налогам, то владелец расчётного счёта может вернуть средства.

- Удобная внутренняя и внешняя отчётность. Банк записывает и систематизирует все операции. У клиента есть возможность в любой момент найти, проанализировать или распечатать данные о любых операциях. Личные и бизнес-операции больше не смешиваются, поэтому у налоговой не возникает лишних вопросов.

- Возможность расширять бизнес, участвуя во внешнеэкономической деятельности. ИП сможет заключать сделки с иностранными партнёрами и проводить валютные операции через валютный счёт.

Как ИП открыть расчётный счёт

Прежде чем открыть р/с, необходимо выбрать банковскую организацию. Поскольку банки предлагают похожие условия по расчётно-кассовому обслуживанию, стоит обращать внимание на следующие моменты:

- технологичность, удобство работы онлайн-банка;

- наличие мобильного приложения;

- отзывчивость и скорость работы службы поддержки;

- разнообразие предлагаемых сервисов и услуг;

- удобство предлагаемых сервисов и услуг;

- отзывы клиентов об исполнении банком своих обязательств;

- срок работы организации, размер её активов, количество государственных денег в уставном капитале.

После выбора банка и тарифа РКО можно подать заявку на открытие расчётного счёта.

Какие документы нужны ИП для открытия счёта

С 1 сентября 2016 года индивидуальный предприниматель может открыть р/с по упрощённым правилам, то есть без предоставления в банк свидетельства о государственной регистрации ИП и свидетельства о постановке на учёт в налоговую инспекцию.

У каждой кредитной организации свой список документов для открытия расчётного счёта, например:

- паспорт гражданина РФ;

- лицензии, патенты (при наличии);

- образцы подписей и печати;

- заполненные анкета и заявление.

Возможно, банковская организация запросит дополнительные данные. На проверку информации уходит до двух дней. После этого банк открывает расчётный счёт и выдаёт клиенту реквизиты.

В некоторых банках есть услуга резервирования расчётного счёта. В этом случае реквизиты предоставляются раньше, чем банк оформит все документы.

Расчётный счёт — это финансовый инструмент, позволяющий компаниям и предпринимателям вести более удобную деятельность и совершать безналичные банковские операции. Услуги РКО (расчётно-кассового обслуживания) банки оказывают клиентам на платной основе, цена ведения счёта зависит от выбранного тарифа.

Обязательно ли открывать расчётный счёт для ведения бизнеса? По закону компании и индивидуальные предприниматели не обязаны подключаться к РКО, но вести бизнес в текущих условиях без банковского сопровождения довольно сложно. Самое главное — невозможно проводить наличную оплату по сделкам, сумма которых превышает 100 000 рублей.

Кроме того, юридические лица могут оплачивать налоги только безналичным путем. Соответственно, без расчётного счёта фирма может работать только до возникновения необходимости провести платёж в ФНС.

Некоторые индивидуальные предприниматели принимают решение использовать личный счёт физического лица для бизнеса, но так делать нельзя. Такие реквизиты по закону не могут быть использованы для коммерческой деятельности, поэтому при обнаружении нарушения банк может заблокировать текущий счёт физлица.

Что даёт подключение к РКО

В первую очередь расчётно-кассовое обслуживание даёт расширение возможностей бизнеса. Увеличится перечень потенциальных контрагентов, появится возможность участия в тендерах, предприниматель сможет пользоваться дополнительными банковскими услугами.

Например, подключить эквайринг и принимать платежи от клиентов и покупателей с банковских карт. Клиенту банка будут доступны овердрафты, кредитные линии и ссуды разного типа. Если компания имеет штат сотрудников, можно подключиться к зарплатному проекту.

Открытие расчётного счёта позволит выполнять следующие финансовые операции:

- переводы ИП, юрлицам и физлицам;

- переводы на банковские карты;

- ведение валютных счетов, конвертация валют, получение услуг валютного контроля, выполнение международных операций;

- получение наличных через кассу банка или банкоматы;

- пополнение счета через кассу или банкоматы;

- управление дополнительными услугами онлайн: зарплатными проектами, бизнес-картами, эквайрингом, кредитами и пр.

Если вы собираетесь расчётный счёт открыть, вам обязательно предложат подключение интернет-банкинга. Это система, через которую можно совершать все возможные финансовые операции без посещения банковского офиса. Кроме того, многие банки создают специальные онлайн-сервисы для бизнеса с расширенными возможностями, через которые можно вести бухгалтерию, интегрировать систему с облачными сервисами и пр.

Для удобства обслуживания клиентам предлагается выпуск бизнес-карт. Они дают прямой доступ к безналичным денежным средствам, снимать наличные и пополнять расчётный счёт удобно с помощью терминалов. Можно выпустить сразу несколько бизнес-карт и передать их в пользование сотрудникам. Управление картами совершается через интернет-банк: выставление ограничений, пополнение, блокировка, контроль за расходами и пр.

Стоимость ведения расчётного счёта

За сам факт подключения к расчётно-кассовому обслуживанию большинство банков плату не берут. Затраты клиента будут следующими:

- ежемесячная плата за ведение счета. Она может доходить до 9000 рублей и больше в зависимости от банка и тарифного плана. Самые дорогие тарифы ориентированы на масштабный бизнес. Некоторые банки снижают плату за ведение, если, например, клиент оплачивает сразу год обслуживания;

- переводы. Операции в адрес юридических и физических лиц тарифицируются по отдельности. В первом случае какое-то количество платежей стандартно входит в пакет услуг, остальные оплачиваются отдельно. Например, 10 платежей бесплатно, последующие по 50 рублей. Во втором случае берется процент от суммы операции, например, 0,5-1%;

- обналичивание и пополнение. Взимается процент от операции. В некоторых банках такие операции до достижения определённого объёма можно совершать бесплатно.

По сути, если нужен расчётный счёт, открыть его по силам любому бизнесу. Небольшие и начинающие компании могут пользоваться стартовыми программами, по которым платы за ведение счёта нет вообще.

В каком банке открыть расчётный счёт

Основная задача ИП или компании — выбрать банк, условия обслуживания которого устроят на все 100%. Благо, что предложений на рынке предостаточно. Банки активно предлагают расчётный счёт открыть, управлять им через онлайн-банк, разрабатывают пакеты услуг, некоторые предоставляют полностью бесплатное обслуживание.

Для удобства выбора мы провели анализ ведущих банков, предлагающих расчётно-кассовые услуги. Используя информацию из таблицы, вы можете выбрать оптимальный вариант обслуживания. Так как банки предлагают разные тарифы, для объективного сравнения мы взяли средний расценки, ориентированный на обычный, не совсем масштабный бизнес.

Вы может открыть банковский счет в одной из следующих кредитных организаций:

* обслуживание может быть бесплатным, если в течение месяца клиент совершил по бизнес-картам безналичные операции на сумму не менее 200 000 рублей.

Для более удобного выбора воспользуйтесь калькулятором подбора тарифов. Внесите в него потребности своего бизнеса, система подберет оптимальные программы обслуживания. Расчётный счёт открыть можно в любом из предложенных банков путем подачи онлайн-заявки.

Как открыть расчётный счёт ИП

Для подключения к банковским услугам РКО клиент должен предоставить определённый пакет документов. С точным перечнем документации лучше ознакомиться в выбранном банке. Если вы подаете заявку онлайн, список сообщит менеджер по телефону.

Если расчётный счёт открыть желает индивидуальный предприниматель, документов потребуется минимум. Например, банк Открытие и Сбербанк просят ИП предоставить только один обязательный документ — паспорт.

Дополнительно в обязательный пакет могут быть включены:

- карточка с образцами печатей и подписей, которая оформляется непосредственно в банке;

- свидетельство о регистрации ИП или лист записи ЕГРИП;

- налоговые декларации;

- лицензии, доверенности (при наличии).

Как открыть расчётный счёт ООО

Компании предоставляют более широкий перечень документов:

- устав, учредительная документация;

- свидетельство о регистрации юрлица или лист записи ЕГРЮЛ;

- паспорт руководителя и документ, подтверждающий его полномочия;

- составляется карточка с образцами печатей и подписей. Каждое вписанное лицо предоставляет паспорт и документы на полномочия;

- некоторые банки просят предоставить информацию о деловой репутации. Это актуально для фирм, которые уже давно присутствуют на рынке. Сведения могут предоставить контрагенты или другие обслуживающие банки;

- лицензии, доверенности (при наличии).

Это приблизительный список необходимых документов, банк на свое усмотрение может потребовать дополнительные.

Порядок подключения к услугам РКО

Чтобы расчётный счёт открыть, можно использовать стандартный метод с посещением банка или онлайн-вариант. Банки предлагают разные алгоритмы подключения к РКО. Одни используют только стационарный метод, другие частично удалённый, третьи всю процедуру проводят дистанционно.

Как открыть расчётный счёт в банке через интернет:

- Клиент подаёт заявку, заполняя предложенную форму. Указывает свои контактные данные, при необходимости сообщает другие сведения о фирме или ИП.

- Заявителю перезванивает представитель банка. Его задача — провести консультирование, помочь обратившемуся выбрать тариф, рассказать ему о документах и о дальнейшей процедуре открытия счёта.

- Клиент собирает документы и передает их в банк. Если клиент выбирает расчётный счёт, открытие которого происходит полностью удалённо, менеджер банка приезжает в офис клиента в оговоренное время. Он забирает документы и доставляет их в банк.

- Банк анализирует документы 1-3 рабочих дня. Если нареканий к компании или предпринимателю нет, заключается договор на обслуживание.

Многие банки, предлагающие расчётный счёт открыть через интернет-заявку, предоставляют услугу предварительного бронирования реквизитов. После подачи онлайн-заявления клиент сразу получает реквизиты счёта и может использовать их для работы.

Как расчётный счёт открыть стационарно в банке:

- Выбрать банк, обратиться в его офис и получить консультацию.

- Собрать необходимые документы и лично принести их в отделение.

- Через 1-3 дня после проверки документации снова посетить банк, чтобы подписать договор.

Как видно, стационарный метод более трудозатратный, клиенту нужно посетить отделение банка минимум 2 раза. Именно поэтому большинство предпринимателей выбирают дистанционный метод, да и банки стали его продвигать как более удобный и быстрый вариант подключение к РКО с возможностью моментального получения реквизитов.

Что делать после заключения договора с банком

Клиенту предоставляется доступ в интернет-банк, через который он сможет проводить практически все финансовые операции. Если есть необходимость в выпуске бизнес-карты, подается заявка на её изготовление. Если нужен эквайринг или другие сопутствующие услуги, оформляется заявление на их подключение. При наличии расчётного счёта открытие вкладов и кредитных линий проводится дистанционно.

Сообщать об открытии счёта в Социальный Фонд и ФНС не нужно. Это обязательство возложено на банк, он сам передаст данные в госорганы.

Обратите внимание – налоговая инспекция вправе заблокировать доступ к расчётному счёту. Основаниями блокировки может стать недоимка по налогам, опоздание со сдачей деклараций, решение по итогам налоговой проверки. После выполнения требований ФНС клиент снова сможет распоряжаться деньгами на счёте, но лучше таких рисков просто не допускать.

Регистрация бизнеса под ключ бесплатно

- Подготовка документов для регистрации

- Резервирование расчетного счета в банке

- 2 месяца интернет-бухгалтерии в подарок

Критерии выбора банка

Рынок расчётного обслуживания очень конкурентный, и у ИП нет недостатка в предложениях банков. Далеко не у всех есть желание углубляться в их суть. Поэтому многие предприниматели делают выбор, ориентируясь исключительно на стоимость услуг в банке и рекламу. Во время пользования счётом становится ясно, что такой выбор был ошибкой. Например, регламент банка оказывается неудобным для работы, а банковское приложение не интегрируется с учётной программой. Одним из неприятных моментов при взаимодействии с банком может стать неожиданная блокировка счёта. Чтобы избежать подобных проблем, стоит подойти к выбору вдумчиво и рационально.

Рассмотрим, в каких банках лучше открывать счёт для ИП. При выборе необходимо ориентироваться на ряд основных критериев, в числе которых:

- надёжность банка;

- удобство обслуживания;

- стоимость обслуживания;

- дополнительные услуги;

- регламент блокировки расчётных счетов.

Расскажем, как оценивать эти критерии, чтобы определить лучший банк, где можно открыть расчётный счёт.

Надёжность банка

Это один из ключевых критериев. Если у банка возникнут проблемы с ликвидностью, деньги на счёте могут «зависнуть» на неопределённое время. Отзыв лицензий Центробанком происходят достаточно часто. К примеру, в 2021 году было отозвано 20 банковских лицензий, тогда как общее число банков в РФ — 335.

Это может стать серьёзной неприятностью для ИП, даже если он не держит в банке крупных сумм. Проблемы с расчётами приведут к срыву исполнения договорных обязательств и падению репутации бизнеса. Подстраховаться от подобных ситуаций поможет дополнительный расчётный счёт, открытый в другом банке.

Основными критериями оценки надёжности банковского учреждения выступают:

- время работы на рынке. Чем дольше существует банк, тем более надежным он является. Большой срок работы свидетельствует о наличии достаточных резервов и накопленном опыте по выходу из тяжелых ситуаций;

- число открытых представительств и филиалов. Большое количество подразделений — признак масштабного бизнеса, который является более устойчивым;

- учредители банка. Участие государства или крупной холдинговой структуры в капитале банка указывает на его надёжность. В этом случае даже при экстренных ситуациях финучреждение может рассчитывать на поддержку собственника, которая поможет остаться на плаву.

В качестве примера мы объединили в таблицу данные параметры надёжности нескольких крупнейших банков РФ по объёму активов:

Счета ИП приравнены к вкладам физических лиц. Соответственно, на них распространяется действие системы страхования вкладов. В случае отзыва у обслуживающего банка лицензии, предприниматель может вернуть по этой программе сумму до 1,4 миллиона рублей. Подать заявление на возврат средств можно через 14 дней после отзыва банковской лицензии.

Удобство обслуживания

Это еще один важный критерий, как выбрать банк для открытия счёта ИП. Удобство расчётного обслуживания определяет ваш комфорт при взаимодействии с банком. Но это ещё не всё. От этого параметра часто может зависеть скорость проведения банковских операций, а это уже напрямую влияет на эффективность бизнеса. Кроме этого, неудобная работа со счётом может стать причиной частых ошибок при оформлении платежей, что чревато дополнительными потерями.

К основным параметрам, позволяющим оценить удобство банка для расчётно-кассового обслуживания индивидуального предпринимателя, можно отнести такие основные критерии:

- удобство использования интернет-банка и мобильного банковского приложения. Такие сервисы есть практически у всех финучреждений, однако степень их комфортности может быть разной. Оцените, насколько понятен интерфейс, как быстро работает приложение, насколько легко найти нужную информацию или раздел. Важно, чтобы сервис был удобным по вашей субъективной оценке;

- наличие и количество отделений в вашем городе. С активным переходом банков в онлайн число отделений постоянно сокращается. Однако многим предпринимателям важно иметь непосредственную обратную связь с банковским учреждением. К тому же, некоторые операции можно оформить только в отделении;

- расположение отделений, банкоматов, терминалов самообслуживания. Тут всё просто: удобнее всего, если они будут расположены рядом с домом, офисом, магазином или другим местом ведения деятельности предпринимателя;

- отношение к клиенту. Сотрудники в отделениях и работники поддержки в онлайн-сервисах должны оперативно, вежливо и профессионально помогать в решении всех возникающих вопросов. Хорошо, если есть доступ 24 часа в сутки.

Наличие отделений банка в шаговой доступности

Перед открытием расчётного банковского счёта проверьте регламент обработки платежей. Большинство финучреждений проводят платежи только в течение стандартного банковского дня. Однако в некоторых банках доступно почти круглосуточное проведение расчётных операций.

Стоимость обслуживания

Для большинства ИП, оценивающих, в каких банках лучше завести расчётный счёт, это один из главных критериев. Понятно, что стоимость обслуживания определяет уровень расходов на содержание расчётного счёта.

Стоимость расчётно-кассового обслуживания (РКО) состоит из следующих элементов:

- плата за открытие счёта;

- ежемесячное абонентское обслуживание;

- комиссии за осуществление переводов юридическим лицам;

- комиссия за осуществление переводов физическим лицам;

- внесение на счёт наличных средств через кассу банка или через терминалы самообслуживания;

- снятие со счёта наличных средств через кассу или банкоматы.

Все эти критерии включаются в тариф РКО для ИП. Чтобы выбрать оптимальный банк по стоимости обслуживания, сравните подробную информацию о действующих тарифах на официальных сайтах банков.

Подробнее остановимся на каждом из тарифов РКО.

Плата за открытие счёта

Размер платы зависит от тарифной политики финансового учреждения, где вы обслуживаетесь. Часто банки предлагают бесплатное открытие счёта. Однако, как это часто бывает в банковской сфере, за таким предложением могут стоять скрытые платежи. Могут взиматься дополнительные комиссии, например, за оформление карточки с образцами подписей уполномоченных лиц. Также при заключении договора на РКО могут навязываться дополнительные услуги. Например, в Сбербанке счёт открывается бесплатно, но часто предпринимателям предлагают застраховать бизнес-карту.

Абонентская плата

Этот вид комиссии применяет абсолютное большинство банков, обслуживающих индивидуальных предпринимателей. Размер абонентской платы обязательно указывается в тарифном плане. Комиссия, как правило, вносится ежемесячно. Её размер может быть фиксированным или зависеть от количества операций, проведенных по счёту в течение месяца.

В некоторых финансовых учреждениях абонентская плата не взимается, если за месяц не было проведено ни одной операции. Например, такие условия предлагает Альфа Банк и Сбербанк. Может быть и другой вариант — абонентская плата не взимается при поддержании определённой месячной суммы оборотов на счёте.

Низкую абонентскую плату или её отсутствие банк может компенсировать за счёт завышенных комиссий по другим услугам, например, по снятию наличных денег или за безналичные переводы. Поэтому тарифы всегда надо сравнивать в комплексе.

Комиссии за осуществление переводов юридическим лицам

Размер комиссии часто зависит от типа платежа. Обычно их транзакции в пользу юридических лиц делят на три категории:

- платежи внутри банка;

- межбанковские платежи;

- операции по бумажным платёжным поручениям.

Внутрибанковские операции в большинстве случаев проводятся бесплатно или за минимальную плату. Поэтому целесообразно будет завести расчётный счет в банке, в котором обслуживаются ваши постоянные контрагенты.

Если же вам нужно перевести деньги контрагенту со счётом в другом банке, то это будет платной услугой. При этом зачастую в тарифах для ИП предусматривается возможность бесплатного проведения до 3-5 межбанковских транзакций в месяц.

Платежи по бумажным платёжкам можно назвать изживающим себя видом банковских услуг, но они применяются и сегодня. Обычно на такие операции действует более высокая комиссия — от нескольких сотен до нескольких тысяч рублей за одно перечислени.

Индивидуальные предприниматели при тарификации переводов с расчётного счёта большинством банков рассматриваются также как юридические лица. Учитывайте это при оценке банковских комиссий.

Комиссия за осуществление переводов физическим лицам

Перечисление денег в пользу получателей-физлиц обычно тарифицируется по лимитам в зависимости от объёма переводов в месяц. Обычно речь идет о выплате заработной платы. Минимальной будет комиссия при переводах в рамках зарплатного проекта. Кроме этого, такие перечисления не включаются в общий лимит.

Например, если вы перевели на карты работников по зарплатному проекту 200 000 рублей, а потом выплатили 20 000 рублей по договору гражданско-правового характера, то комиссия будет рассчитываться исходя из лимита от 0 до 50 000 рублей в месяц.

Переводы для физлиц многие банки также разделяют на внутрибанковские и межбанковские. Больше будет комиссия по платежам второй категории.

Внесение на счёт наличных средств

Для значительной части предпринимателей, работающих в сфере розничной торговли и услуг населению, приоритетным методом приема оплаты являются наличные. При этом выручку приходится регулярно сдавать в банк. За пополнение счёта всегда взимается определенная плата, которая рассчитывается в процентах от вносимой суммы. Если вы работаете с большими объёмами наличности, обязательно сравните эти комиссии в разных банках.

Кроме того, банк может предлагать услугу инкассации за дополнительную плату.

Снятие со счёта наличных средств

Предпринимателю периодически приходится снимать наличность со своего расчётного счёта или привязанной к нему бизнес-карты. За такое снятие большинством банков взимается отдельная комиссия. Часто обналичивание через кассу обходится дешевле, чем получение наличности в банкомате.

Дополнительные услуги

Выбирая банк для РКО, обратите внимание на дополнительные услуги, которые предлагаются финучреждением для предпринимателей. Перечень таких услуг может быть довольно широким и включать в том числе:

- помощь банка в регистрации ИП;

- ведение онлайн-бухгалтерии и сервиса по сдаче отчётности;

- льготное кредитование предпринимателей, которые обслуживаются по программе РКО.

- эквайринг — операции по зачислению денежных средств с банковских карт на счёт через терминалы;

- предоставление дополнительных бонусов и скидок от партнёров банка и т.д.

Регламент блокировки расчётных счетов

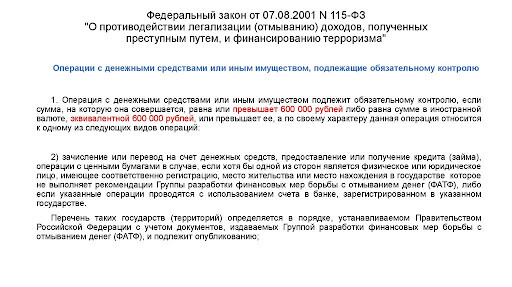

Всё чаще ИП и организации сталкиваются с блокировкой счетов банками. Это происходит в рамках исполнения закона 115-ФЗ, который направлен на борьбу с отмыванием денег и финансированием терроризма. При подозрительных клиентских операциях финучреждение обязано заблокировать счёт и провести тщательную проверку транзакций по нему.

Нарушение этого требования грозит отзывом банковской лицензии. Поэтому блокировку применяют все банки. К сожалению, с подобной проблемой часто сталкиваются предприниматели, ведущие абсолютно легальную деятельность. Их операции могут вызвать подозрение банка по формальным признакам. В результате финансовые операции и деньги на счёте оказываются замороженными, а для разблокировки потребуется время. Это может нанести ощутимый ущерб бизнесу.

Банки обязаны блокировать счета, но многие из них сегодня предлагают клиентам-предпринимателям специальные сервисы, которые помогают избежать рисков блокировки. Например, клиенту может быть предложен персональный комплаенс-ассистент, который помогает с правильным оформлением операций в соответствии с положениями 115-ФЗ. У других банков действуют веб-сервисы, с помощью которых можно контролировать свои и операции. Это позволяет вовремя обнаружить риск того, что транзакция может быть расценена банком как подозрительная или сомнительная.

Бесплатная консультация по регистрации бизнеса

Перезвоним и расскажем, как выгоднее и проще оформить

Аудиоверсия этой статьи

Сервис для старта бизнеса

Вы можете открыть бизнес бесплатно и прямо из дома — через сервис от Деловой среды

Подать заявку онлайн

Кому и когда нужен расчетный счет

- Организации, чтобы заплатить налоги в безналичной форме. По состоянию на 2021 год налоги организации может отчислить директор или учредитель через кассу банка. Однако ФНС подчеркивает, что такое право у физического лица появляется только в том случае, когда расчетный счет компании заблокирован и у предприятия нет другой возможности перевести средства.

- ИП и организации при заключении договора с ИП или юрлицами на сумму больше 100 000 рублей. Оплата в таком случае должна быть только безналичной. При этом не имеет значения, как будут происходить выплаты — один раз или поэтапно, в течение долгого срока.

- ИП и организации, у которых установлен лимит остатка наличных средств по кассе. По правилам кассовой дисциплины предприятия должны сдавать в банк все наличные деньги сверх установленного лимита на конец рабочего дня. Эти средства вносят на расчетный счет. С 2014 года у ИП и небольших организаций появилась возможность не устанавливать лимит, но для этого нужно издать специальный приказ.

На практике многие ИП используют расчетный счет, так как при его наличии через интернет-банк удобно платить налоги и страховые взносы. Исключение — ИП на патенте (ПСН) и без работников. Они могут обойтись без счета.

❗ ВниманиеИспользовать личные счета для предпринимательской деятельности могут только самозанятые — физические лица, которые зарегистрировались как плательщики налога на профессиональный доход.

Ваш расчетный счет

Откройте расчетный счет в Сбербанке и получите бесплатные сервисы и бонусы

Расчетно-кассовое, или РКО, обслуживание расширяет возможности предприятия. Компании можно сотрудничать с большим количеством контрагентов, участвовать в тендерах, подключать необходимые допуслуги, чтобы самостоятельно управлять счетом онлайн.

- переводы со счета физическим лицам, включая ИП, и юридическим лицам;

- перевод средств на банковские карты;

- проведение операций с иностранной валютой;

- снятие и внесение наличных через банковскую кассу или в банкоматах;

- подключение интернет-банкинга и онлайн-сервисов для бизнеса;

- удаленное управление услугами, которые банк предоставляет дополнительно — зарплатным проектом, бизнес-картами, эквайрингом и другими.

При выборе финансовой организации следует обращать внимание на то, сколько там стоит открыть расчетный счет и обслуживать его. Индивидуальные предприниматели и компании, в отличие от физических лиц, не получают процент с тех средств, которые находятся на их счете, а, напротив, платят за его обслуживание.

Прежде чем открывать расчетный счет, необходимо задаться вопросами:

- для каких целей предполагается использовать расчетный счет;

- как много операций по нему будет проводиться;

- планируются ли взаиморасчеты в одной валюте или в разных.

Ответы на них помогут выбрать оптимальный тариф.

📌 СоветЛучше доверить расчетно-кассовое обслуживание (РКО) надежному банку. Это позволит свести к минимуму непредвиденные обстоятельства, из-за которых в деятельности фирмы может случиться простой.

- разовая комиссия за открытие,

- копирование и заверение финансовой организацией учредительных документов ИП или ООО,

- заверение карточек с образцами подписей и оттиском печати,

- разовая комиссия за подключение к интернет-банку.

- от ежемесячной комиссии за ведение счета;

- количества платежных поручений в месяц, причем комиссия для поручений на бумажном носителе значительно выше, чем для поручений в электронном виде;

- снятия наличных средств с расчетного счета и внесения их на него (не обязательно).

Расходы и затраты на открытие и обслуживание счета отличаются у разных финансовых организаций и могут меняться в зависимости от того, в каком субъекте Российской Федерации действует бизнес. При этом у банков есть тарифы, которые для предпринимателей оказываются выгоднее, чем пакеты услуг.

- «Легкий старт» — подходит для начала бизнеса. Стоимость: 0 рублей в месяц.

- «Набирая обороты» — только для необходимых операций. Стоимость: 1 рубль в месяц первые четыре месяца, с пятого — 1290 рублей в месяц.

- «Полным ходом» — для тех, у кого много операций по счету. Стоимость: 1 рубль в месяц первый месяц, со второго — 3990 рублей в месяц.

- «ВЭД без границ» — чтобы рассчитываться в валюте, обменивая ее по выгодному курсу. Стоимость: 1 рубль в месяц первые полгода, затем — от 3990 рублей в месяц.

У клиентов Сбербанка есть преимущества:

- За открытие счета платить не надо.

- Если нет входящих и исходящих операций по счету, ежемесячная плата за РКО отсутствует.

- Электронный документооборот внутри банка и интернет-банк бесплатны.

Какие документы нужны для открытия расчетного счета

Перечень в разных финансовых организациях отличается. При этом с 1 сентября 2016 года нигде не просят свидетельства о регистрации и постановке на учет в ФНС — запрос в налоговую банки делают самостоятельно. Также появилась возможность открытия расчетного счета онлайн при условии, что заявитель уже обслуживался в выбранном банке.

Документы на открытие расчетного счета для ИП

Индивидуальным предпринимателям необходимо подготовить:

- документ, удостоверяющий личность;

- карточку с образцами подписей и оттиска печати (если печать есть);

- документы, которые подтверждают, что указанные в карточке лица имеют полномочия распоряжаться средствами на расчетном счете, — нужны, когда такие полномочия передаются третьим лицам;

- если есть, лицензии и/ или патенты на право вести деятельность.

Документы на открытие расчетного счета для ООО

Владельцу компании нужно предоставить:

- карточку с образцами подписей и оттиска печати;

- документы, подтверждающие полномочия единоличного исполнительного органа юридического лица;

- документы, подтверждающие избрание или назначение на должность лиц, указанных в карточке;

- документы, удостоверяющие личность должностных лиц и/или лиц, наделенных полномочиями распоряжаться денежными средствами на счете (либо сведения об их реквизитах);

- если есть, лицензии (разрешения) на право вести деятельность, подлежащую лицензированию.

Подать заявку на открытие расчетного счета можно двумя способами — в одном из отделений банка или через интернет. Какой из них доступен в выбранной кредитно-финансовой организации, следует уточнить на ее сайте или по телефону.

Так, клиентам Сбербанка доступны оба способа. Однако большинство владельцев бизнеса предпочитают удаленное открытие счета. Для этого нужно сделать следующее:

- Перейти по ссылке на сайт и нажать на кнопку «Оставить заявку».

- Дождаться звонка менеджера, обсудить с ним подходящий тариф на обслуживание счета, перечень необходимых документов и договориться о встрече.

- Встретиться с менеджером банка в назначенном удобном для себя месте и подписать документы, которые он привезет.

- Когда банк все проверит, счет начнет работать. Обычно проверка занимает не больше трех дней.

Если реквизиты счета уже нужны, а он еще только в процессе открытия, клиенты Сбербанка могут узнать его реквизиты до окончания проверки и сообщить их партнерам.

Открытие счета с оформлением требующихся документов и получением реквизитов занимает до двух суток. При этом не нужно встречаться с менеджером банка и куда-то ехать. Все происходит в онлайн-режиме.

Для начала надо завершить выпуск электронной подписи (ЭП) в IDPoint. Обычно обработка запроса занимает 15 минут, но иногда время проверки данных увеличивается.

Когда ФНС проверит заявление на ЭП, пользователю придут документы, которые надо будет подписать в приложении.

Затем нужно получить выпущенную электронную подпись.

После этого приложение IDPoint позволит запросить документы на открытие расчетного счета, подписать их и отправить в банк.

Что делать после открытия счета

Раньше индивидуальные предприниматели и юридические лица должны были сообщать, что расчетный счет открыт, в налоговую инспекцию, Пенсионный фонд и Фонд социального страхования. С лета 2014 года это стало обязанностью банков.

Чтобы использовать счет без проблем, необходимо соблюдать некоторые правила:

- Вести учет трат, оформлять и хранить документы, подтверждающие покупки.

- Оформлять документы, подтверждающие переводы из-за рубежа.

- Обосновывать переводы физическим лицам.

- Не переводить средства со счета одним и тем же физическим лицам на постоянной основе.

Бонусы для бизнеса

Откройте расчетный счет в Сбербанке и получите бонусы на развитие бизнеса

Открытие счёта онлайн% на остаток по счетуПодключение 0 ₽Бизнес-карта 0 ₽

На старте (12 мес.)

Бонусы для клиентовОткрытие счёта онлайнПодключение 0 ₽Бизнес-карта 0 ₽

% на остаток по счетуОткрытие счёта онлайнПодключение 0 ₽Бизнес-карта 0 ₽

Открытие счёта онлайнБесплатное обслуживание счетаПодключение 0 ₽Бизнес-карта 0 ₽

Оптимальный (для ИП)

Открытие счёта онлайнПодключение 0 ₽Дистанционное банковское обслуживание

бонусы для клиентовОткрытие счёта онлайнПодключение 0 ₽Дистанционное банковское обслуживание

Уральский Банк реконструкции и развития

Открытие счёта онлайнБесплатное обслуживание счетаДистанционное банковское обслуживание

Открытие счёта онлайнДистанционное банковское обслуживание

Тариф «Большие обороты»

Тариф «На старте» (12 мес.)

Увеличьте ваши шансы, мы поможем найти самое выгодное предложение, отправьте заявку на получение расчетно — кассового обслуживания

Название организации или ИНН

Популярные предложения РКО для ИП

АО «Тинькофф Банк»

Филиал «ПростоБанк» Банка «КУБ» (АО)

ТОП-10 банков для открытия расчетного счета для ИП

Что важно знать о банках для ИП

Какие банки открывают расчетный счет ИП бесплатно?

Открыть расчетный счет бесплатно предлагают несколько ведущих отечественных банков. По крайней мере – по некоторым из предлагаемых тарифных планов. В их числе: Тинькофф, СберБанк, ВТБ и многие другие. Но ситуация на рынке быстро меняется, а потому информация требует обязательного подтверждения.

В каких банках проще всего открыть расчетный счет ИП?

Как выбрать самый удобный банк для ИП?

Как выбрать самый надежный банк для ИП?

Как открыть расчетный счет для ИП в банке?

Как выбрать лучший банк для расчетного счета ИП

От правильного выбора банка при открытии расчетного счета будет зависеть не только стоимость обслуживания, но и удобство, ассортимент, качество получаемых услуг.

- стоимость обслуживания, предпочтение – бесплатному;

- комиссия за совершение финансовых операций, особое внимание нужно уделять тарифам по платежам и переводам, за получение наличных, пополнению счета;

- лимиты по сделкам;

- оперативность открытия счета;

- перечень требований к потенциальному клиенту, прежде всего – в части предоставляемых документов;

- количество доступных клиенту банкоматов и других устройств самообслуживания;

- близость отделения банка для предпринимателей, так как некоторые вопросы до сих пор лучше решать при непосредственном личном общении;

- уровень и график работы службы поддержки;

- прикрепление персонального менеджера, способного предоставить быструю и грамотную консультацию или решить возникший вопрос.

Приведенный перечень критериев не исчерпывающий, нужно учитывать специфику бизнеса ИП. Например, для небольшого заведения общепита важным фактором будет условия подключения эквайринга.

Для выбора подходящего финансового учреждения обратите внимание на рейтинг банков для ИП, размещенный на любом из тематических ресурсов. На нашем сайте размещены наиболее интересные варианты коммерческих предложений от ведущих отечественных кредитных организаций. Сравните условия и выбирайте лучшие.

Стоимость открытия расчетного счета для ИП в банках

Открытие счета в большинстве банков осуществляется бесплатно. Обслуживание, в среднем – от 500 до 2 900 рублей ежемесячно, часто — тоже бесплатно.

При открытии расчетного счета предприниматель понесет дополнительные расходы. Они связаны со сбором необходимого комплекта документов, например, выписки из ЕГРИП.

Обратите внимание, банки могут декларировать бесплатное обслуживание, но увеличить комиссии за совершение сделок. Поэтому стоимость услуг финансовой организации нужно изучать комплексно.

Необходимые документы

Стандартный набор документов для открытия счета включает:

- заявление, оформленное на бланке кредитного учреждения;

- паспорт предпринимателя;

- комплект регистрационной документации;

- карточку с подписью и печатью ИП (можно оформить непосредственно в банке).

Некоторые банки устанавливают дополнительные требования для предпринимателей. Например, могут затребовать отчетность. Поэтому важно внимательно изучить условия сотрудничества комплексно, чтобы выбрать лучший банк для ИП с учетом специфики бизнеса.

Преимущества выбора РКО в Сравни

1. Открытие онлайн

- Сравните тарифы от ведущих банков онлайн!

- Откройте РКО онлайн

3. Лучшие предложения

- Подберите лучший тариф РКО

- Лучшие тарифы РКО