Когда при расчетах с самозанятыми организация не должна использовать ККТ

Самозанятый обязан пробивать чеки в приложении «Мой налог» и отправлять их заказчикам. По чекам налоговая считает налог. А заказчики подтверждают расходы и снижают свои налоги. Именно поэтому самозанятому важно вовремя пробить чек.

Как применять кассы агентам и оформлять возврат товара, нужна ли касса для приема платы за коммунальные услуги, когда обязателен чек на расход, как исправлять ошибки в чеках? Команда Контур.ОФД ответила на полтысячи горячих вопросов по кассам.

Сразу ответим коротко. Ставка налога будет 4 % с продаж физлицам, даже если деньги пришли от маркетплейса. Налог надо считать с суммы продажи товара, а не с той, что пришла на счёт от маркетплейса после вычета комиссий. Продажу в приложении можно аннулировать, если покупатель вернул товар. Теперь объясним всё подробно.

Пилотный проект по самозанятости запустили в 2019 году, а в 2020 расширили действие на всю территорию Российской Федерации. Преподавателям, кузнецам, водителям и другим самозанятым гражданам новый налоговый режим очень понравился и его решили оставить на постоянной основе.

В новой статье поговорим о том, надо ли самозанятым гражданам выдавать клиентам чеки и как это делать. Разберём важные нюансы и поделимся советами, которые помогут сэкономить время и деньги.

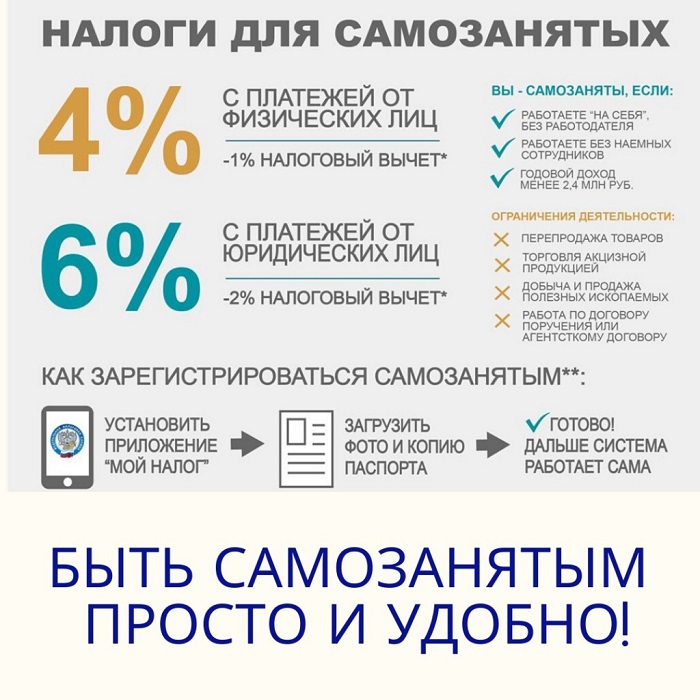

Самозанятые — это физлица и ИП, которые работают на себя и платят щадящий налог на профессиональный доход. Компаниям и предпринимателям удобно отдать часть услуг на аутсорсинг самозанятым. За них не надо сдавать отчёты, платить налоги и заботиться о трудовых гарантиях. С 19 октября 2020 года самозанятость действует во всех городах России. Мы вооружились письмами госорганов и ответили на самые частые вопросы о сотрудничестве с самозанятыми.

Закон о налоге для самозанятых № 422-ФЗ

Чек в приложении надо создать независимо от формы расчета, указал Минфин. Но это не будет чек ККТ, в том числе для ИП.

В соответствии с пунктом 2.2 статьи 2 закона 54-ФЗ контрольно-кассовая техника не применяется индивидуальными предпринимателями, применяющими спецрежим «Налог на профессиональный доход», в отношении доходов, облагаемых таким налогом.

Данный спецрежим установлен законом 422-ФЗ. На основании части 1 статьи 14 этого закона при расчетах, связанных с получением «профдоходов», самозанятый обязан сформировать чек и обеспечить его передачу покупателю (заказчику). Это делается посредством мобильного приложения «Мой налог», или через уполномоченного оператора электронной площадки, или через банк. Сведения автоматически передаются в налоговый орган.

Все это действует независимо от формы расчетов – наличный или безналичный (письмо от 27 мая 2021 года № 30-01-15/41131).

В другом письме Минфин подчеркнул также, что организации и ИП, не являющиеся самозанятыми, тоже должны создавать чеки при поступлении денег по безналу. Только – уже посредством ККТ. Если, конечно, такой приход отвечает признаку расчета в целях закона 54-ФЗ (письмо от 27 мая 2021 года № 30-01-15/41049).

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

Когда при расчетах с самозанятыми организация не должна применять ККТ

ФНС разъяснила, когда при расчетах с самозанятыми организация не должна применять ККТ.

Это значит, что при безналичных расчетах (без предъявления пластиковой карты) между организацией и ИП, зарегистрированным в качестве плательщика налога на профессиональный доход (самозанятого), применение контрольно-кассовой техники не требуется.

При этом в случае осуществления расчетов между организацией и самозанятым (плательщиком НПД), не зарегистрированным в качестве ИП, контрольно-кассовая техника применяется в общем порядке.

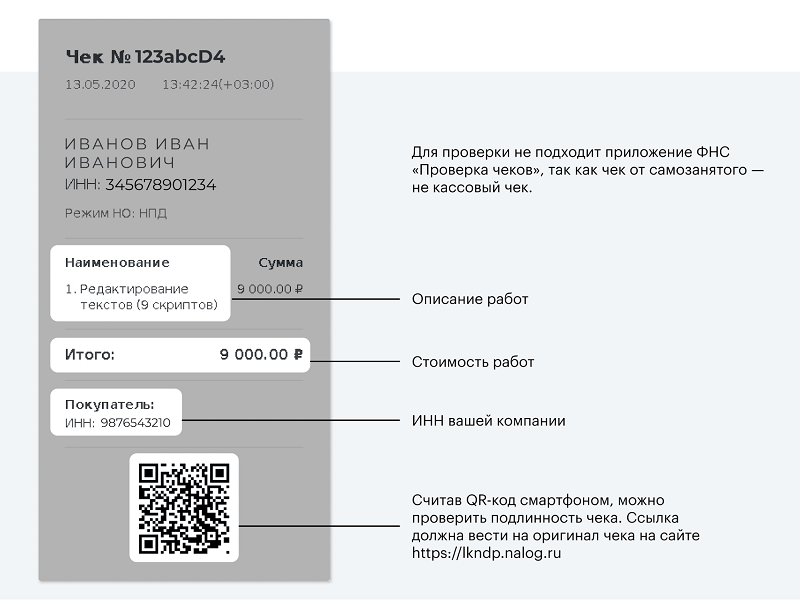

Самозанятые освобождены от обязанности по применению ККТ. Они формируют чеки через мобильное приложение «Мой налог». В чеке должно быть указано, в частности, наименование реализуемых товаров, выполненных работ, оказанных услуг, сумма расчетов и QR-код, который позволяет покупателю осуществить его считывание и проверку записи о расчете.

Чек может быть передан покупателю в электронной форме или на бумажном носителе. Электронный чек передается покупателю путем направления на абонентский номер или адрес электронной почты, либо путем обеспечения покупателю возможности считывания QR-кода, указанного чеке. Самозанятые обязаны формировать и передавать покупателям чеки в момент расчета наличными деньгами или с использованием электронных средств платежа.

При иных формах расчетов в безналичном порядке чек должен быть передан покупателю не позднее 9-го числа месяца, следующего за месяцем расчета (ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ). При техническом сбое в приложении «Мой налог» обязанности самозанятого по формированию и направлению покупателям чеков считаются исполненными без нарушения срока, если они исполнены не позднее дня, следующего за днем устранения сбоя.

Отправить на почту

Вопрос

За юридическое лицо в счет оплаты товаров поступили средства на расчетный счет от физического лица.

Надо ли пробивать чек? И как понять, каким образом физлицо произвело оплату (онлайн-банком, платежным поручением, картой)?

Ответ

С 01.07.2019 для целей применения ККТ неважно, поступают ли денежные средства от физлица с помощью электронных средств платежа или посредством оформления платежного поручения. В обоих случаях требуется оформление чека ККТ.

На основании части 4 ст. 4 Федерального закона от 03.07.2018 № 192-ФЗ с помощью форм безналичных расчетов и без использования электронных средств платежа можно было не применять ККТ.

Если деньги на счет организации поступают со счета физлица, то по банковской выписке достоверно нельзя определить, каким способом они были отправлены. В банковской выписке поступившие суммы отражаются, как правило, на корреспондентских счетах 40817 или 30233. На них предусмотрен учет движения денежных средств физических лиц, с использованием как электронных средств платежа, так и платежных поручений.

Во всех случаях оплаты физическим лицом посредством ЭСП применение ККТ обязательно. Этот порядок действовал и ранее.

В силу положений статьи 313 ГК РФ кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное третье лицо.

При этом если отсутствует документ, подтверждающий полномочия физического лица оплачивать товар в интересах организации-покупателя, кредитор не обязан принимать денежные средства (пп. 1, 2 ст. 313 ГК РФ).

Согласно пункту 9 ст. 2 закона № 54-ФЗ не следует применять ККТ при расчетах между организациями. Для расчетов с участием физических лиц закон исключений не содержит.

С учетом того, что переходные положения, предусмотренные п. 4 ст. 4 Федерального закона от 03.07.2018 № 192-ФЗ, в соответствии с которыми организации и ИП при осуществлении расчетов с физлицами (не ИП) в безналичном порядке (за исключением расчетов с использованием электронных средств платежа) вправе не применять онлайн-ККТ, утратили свою силу с 01.07.2019, выдача чеков становится обязательной во всех случаях расчетов за товары (работы, услуги) с участием физических лиц.

Прежние способы оплаты физлицами по квитанции через кассы банка или по платежным поручениям отныне также потребуют от организаций-продавцов выдачи чеков.

Чтобы распечатать чек самозанятому, достаточно подключить телефон к принтеру, например, по сети Wi-Fi или Bluetooth, или подключить принтер к компьютеру. Можно использовать обычный принтер или принтер чека (есть удобные мобильные версии для подключения напрямую к смартфону). Вывести чек на печать можно напрямую с телефона.

Если платеж самозанятому поступает в иностранной валюте, обязанность выдавать чек сохраняется. В приложении при пробитии чека необходимо отметить, что это продажа ЮЛ с признаком «Иностранная организация». При валютном платеже вам понадобится конвертировать сумму, полученную от иностранного клиента. Стоимость в чеке расчитывается по курсу Центробанка. В чек вносится окончательная сумма конвертации в рублях. Пробивать чек нужно, когда средства уже поступают на расчетный счет после валютного контроля. Расчет по курсу центробанка производится от текущего дня. Чек передается покупателю при расчетах в такой безналичной форме до 9 числа месяца, следующего за налоговым периодом.

Как платить самозанятому?

Самозанятому платят на карту, наличными или на электронный кошелёк. Ограничений по форме нет.

У самозанятого нет обязанности открывать специальный банковский счёт. Подойдёт обычная карта физлица. Банк России разрешил так делать в письме от 19.12.2019 № ИН-014-12/94.

Самозанятые не пользуются онлайн-кассами. Чеки пробивают через приложение «Мой налог». Чек выдают в бумажном виде, отправляют по электронной почте или смс. В чеке исполнитель указывает договор, по которому получает оплату, наименование заказчика и его ИНН. Остальные реквизиты чека встанут сами.

Исполнитель сохраняет чек, чтобы подтвердить факт оплаты и, если нужно, учесть в расходах.

Банковская комиссия за перевод ложится на заказчика. Исполнитель должен получить оплату в сумме из договора, вычитать комиссию за оплату нельзя.

В какие сроки надо пробивать чеки

Чек в «Мой налог» заменяет кассу и отчетность. Самозанятый пробивает чеки в сроки из ч. 3 ст. 14 Закона № 422-ФЗ:

- В день получения денег — если заказчик заплатил наличными, переводом с карты на карту, через «Клиент-банк» или с электронного кошелька. Например, когда у самозанятого продавца купили за наличку мыло ручной работы на ярмарке. Или швее перевели оплату на карту за сшитое пальто.

- До 9 числа месяца, следующего за месяцем, когда самозанятый получил деньги — если самозанятому заплатили на банковский счет. Например, разработчику на банковский счет 20 августа заплатила иностранная компания. Значит, чек надо пробить не позднее 9 сентября.

Формировать и отправлять заказчику чек может партнёр самозанятого, к которому он подключён в «Мой налог». Например, если самозанятый работает курьером в Delivery Club, то сервис сам формирует чек. Чеки партнёров видно в приложении. Все банки и компании, которые могут пробивать чек за самозанятого, есть в разделе приложения «Партнёры».

Самозанятый ИП може принимать платежи и через терминал. Но пробивать чеки в «Мой налог» он всё равно обязан.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Как отразить в «Мой налог» возврат денег покупателю

Иногда выходит так: покупатель вернул товар, а мы ему деньги. Если эти деньги уже отражали в приложении, то нужно сделать корректировку. На сумму возврата уменьшится выручка и автоматом уменьшится налог за месяц, в котором изначально была продажа возвращённого товара. Такую же корректировку можно сделать, если вбили слишком большую сумму выручки. Это порядок из ч. 3 и 4 ст. 8 Закона № 422-ФЗ.

Для корректировки надо аннулировать чек и указать причину, в нашем случае — «возврат товара покупателем». Такой чек останется в приложении с отметкой об аннуляции.

Комиссия маркетплейса из выручки не вычитается

Налог самозанятого платят с дохода от продажи товара или услуги.

Как выручку в «Мой налог» надо внести сумму, которую заплатил покупатель. То есть надо пробить всю выручку, а не только деньги, которые пришли на карту от маркетплейса за вычетом комиссий. Сумму выручки с продаж надо смотреть в отчёте маркетплейса.

Из суммы продажи нельзя вычесть комиссию маркетплейса и любые другие расходы, например, за хранение товара или рекламу. На режиме НПД расходы не учитываются. Это следует из ч. 1 ст. 8 Закона № 422-ФЗ, и такое пояснение налоговой есть в Базе знаний по НПД.

Ставка налога с продаж на маркетплейсе

Маркетплейс — это посредник между самозанятым продавцом и его покупателями. С маркетплейсом работают по договору поручения, комиссии или агентскому. Продавать свои товары и услуги через посредника самозанятому можно.

С продаж физлицам через маркетплейс ставка налога будет 4 %, или 3 % — если ещё не истрачен налоговый вычет при регистрации. Это пояснил Минфин в Письме № 03-11-11/74629. Минфин сказал про услуги, но, очевидно, что товаров это тоже касается.

С продаж юрлицам и ИП, а также если товары выкупил сам маркетплейс, ставка налога будет 6 %, или 4 % — если не потрачен налоговый вычет.

Пробить выручку в «Мой налог» надо отдельно по продажам физлицам и юрлицам и ИП. Это нужно, чтобы в приложении отразилась нужная ставка налога. Выделить продажи из отчета маркетплейса придётся самостоятельно.

Чтобы пробить продажу юрлицу или ИП, нужен их ИНН. Однако если покупатель не сообщает ИНН, то налоговая позволяет такую позицию пробить как продажу физлицу — такой ответ есть в Базе знаний по НПД.

При расчетах с организациями и предпринимателями самозанятому может потребоваться договор. Если рассчеты осуществляются здесь и сейчас, то договор может быть заключен в устной форме, если иное не предусмотрено законом и нет необходимости в нотариальном оформлении. Подтверждением договора выступает оплата. Письменный договор требуется в случае, если сумма сделки больше 10 тыс. руб., одно из сторон является юридическим лицом, если согласно законодательству письменный вариант обязателен.Чек от самозанятого юридическому лицу должен содержать все обязательные реквизиты, включая ИНН заказчика (ответственность за предоставление ИНН лежит на заказачике). Для подтверждения расходов ЮЛ понадобится чек с его ИНН. Если ИНН и реквизиты не известны, то продажа формируется по форме как для физлица.

Самозанятые нужны ли чеки

Многих желающих стать самозанятыми интересует вопрос, как налоговая будет понимать, что это именно доходы с самозанятой деятельности, а не иные поступления. Так вот, расчеты за товары и услуги нужно отражать в приложении «Мой Налог», тогда они считаются объектом налогообложения НПД. Для отражения поступлений финансов, формируются электронные чеки. Обязательно ли выдавать чек клиенту, будь то физическое или юридическое лицо? Ответ — да. Самозанятый чек выдавать обязан. Нарушителей ждут штрафы. Пока не ясно как налоговая будет контролировать, например, поступление наличных денег.

Когда нельзя работать с самозанятыми?

С самозанятыми есть два ощутимых ограничения. Они не должны быть действующими или бывшими работниками заказчика и работать агентами. Для заказчиков это значит следующее.

❌ Бывшие работники

Сотрудничество с бывшими работниками не запрещено, но не ведёт к экономии на налогах. С дохода от бывшего или действующего работодателя самозанятые платят не 6% НПД, а 13% НДФЛ как физлицо.

Налог за физлицо платит заказчик. Это его обязанность как налогового агента по ст. 226 НК РФ. Ещё налоговый агент платит за физлицо взносы на пенсионное страхование в сумме 27,1 % от оплаты по ст. 420 НК РФ. Общие 40,1 % насчитывают сверху оплаты, а не вычитают. В итоге заказчик получает расходы и головную боль с отчётами — письмо от 14 сентября 2020 г. N 03-04-05/80357.

❌ Работа агентом

Самозанятым запрещено работать от лица чужого бизнеса по договорам поручения, комиссии и агентирования. Например, нельзя продавать автомобили с пробегом под маркой комиссионного салона.

Самозанятый работает на себя — в этом суть льготного налога. Налоговая вычислит работу от чужого лица и запретит платить пониженные 6 %. А заказчик попадёт на налоги как налоговый агент. Для продажи комиссионных автомобилей, туров и квартир лучше приглашать исполнителей с ИП на УСН.

❌ Работа курьером

Самозанятый не может работать курьером. Но есть исключение. Курьер может ездить к покупателям с кассой заказчика, а вознаграждение за доставку принимать отдельно.

Полный список запрещённой работы прописан в ч. 2 ст. 4 Закона о налоге для самозанятых.

🌍 С самозанятым можно работать дистанционно. Он может находиться в другом городе или за границей. И даже утратить статус налогового резидента — главное, сохранить регистрацию в России. К примеру, разработчик с ПМЖ в Белоруссии может спокойно писать код для заказчика из России.

🧑🏭 Самозанятому нельзя нанимать работников, но можно привлекать субподрядчиков. Например, веб-мастер делает для заказчика корпоративный сайт. Фотографировать зовёт фотографа. Рисовать логотип — дизайнера. Писать текст — редактора. Самозанятый может привлекать целую команду помощников. Только без трудовых договоров.

Когда нужно внести выручку в «Мой налог»

Пробить чек на продажу надо не позднее девятого числа месяца, следующего после продажи. Самому пробивать продажу не надо, если посредник сам передал сведения в налоговую — ч. 2 ст. 14 Закона № 422-ФЗ.

Чек из «Мой налог» покупателям с маркетплейсов посылать не надо. При продаже через посредника самозанятый освобождён от выдачи чеков по ч. 2 ст. 14 Закона № 422-ФЗ.

Пробить чек можно на каждую продажу товара или одной общей суммой из отчёта. Лучше пробивать продажу каждого товара. Так без проблем получится аннулировать чек, если покупатель вернул товар.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Как самозанятые платят налоги

Самозанятые в 2021 году — разъяснения закона

Самозанятые граждане в 2020

Онлайн-касса для самозанятых в 2022 году — нужна ли?

Заказчик может учесть оплату самозанятому в расходах по ОСНО, ЕСХН и УСН Доходы минус расходы.

Подтвердить расходы актом оказанных услуг нельзя. Акт сохраняют, чтобы подтвердить период расходов.

Самозанятый обязан выдать чек сразу, если получил наличные или электронный перевод. На банковский перевод — не позднее 9 числа следующего месяца. А вот если платить посреднику самозанятого, чек отбивает посредник из своей кассы.

Чек можно хранить в электронном виде, распечатывать необязательно.

Если самозанятый не выдал чек, налоговая рекомендует жаловаться им через сервис обращений. Но как в этом случае учесть оплату в расходах, пока неясно.

Правда, что за самозанятого не платят налоги и взносы?

Если самозанятый не бывший работник, заказчик не платит в налоговую ни рубля.

Самозанятые не платят НДФЛ, и их заказчики освобождены от обязанностей налоговых агентов. Налог на профессиональный доход самозанятый платит сам. Штрафы получает тоже он.

Главное доказательство, что за самозанятого не надо платить, — это чек на оплату из приложения «Мой налог». До перевода денег с самозанятого берут электронную справку о статусе на текущую дату — тоже из «Мой налог». Как вариант — самостоятельно смотрят статус самозанятого в сервисе налоговой.

Если у заказчика есть давний договор с фрилансером, то с даты его регистрации в качестве самозанятого налоги отменяются. Так пояснил Минфин в письме от 20.11.2020 № 03-11-11/101180.

Как пробить и передать чек

Самозанятые не сдают отчёты. Именно по чекам налоговая видит, сколько денег за месяц заработал самозанятый.

Чтобы пробить чек, самозанятый добавляет в приложении новую продажу. Датой продажи по умолчанию будет текущий день. Но её можно поменять вручную.

В чеке указывают название услуги или товара и цену. Если услугу оказали компании, то плюсом пишут её название и ИНН, и для ИП — его фамилию и ИНН. Без ИНН продажа пробьётся как физлицу.

Передать чек заказчику можно по электронной почте, в мессенджере и на бумаге. Как вариант — дать считать QR-код чека. Передать чек надо в день, когда пробили его в приложении.

Для заказчиков юрлиц и ИП чеки важны. Чеком они подтвердят расходы на УСН и ОСНО и таким образом снизят свой налог. А ещё с чеком из «Мой налог» заказчики не платят за исполнителя страховые взносы и НДФЛ.

Могут ли два самозанятых оказать одну услугу вместе?

На одну услугу можно нанять двух самозанятых. Но важно, чтобы между собой они не работали по договору простого товарищества. Это когда два ИП складываются деньгами, чтобы больше зарабатывать.

Статья актуальна на

28.01.2022

Как правильно создавать и отправлять чеки

У самозанятых часто возникают проблемы с чеками, хотя процесс их создания максимально простой. Понадобится информация от контрагента и несколько минут на заполнение формы. Технические неполадки возникают редко, поэтому в большинстве случаев проблем не будет.

Процесс формирования чека:

- Клиент оплачивает услугу или товар.

- Самозанятый просит у него реквизиты для создания чека.

- Самозанятый открывает приложение «Мой налог», вводит реквизиты и получает готовый чек.

- Отправляет документ клиенту любым способом.

Если самозанятый получает деньги от иностранных заказчиков на валютный счёт, надо переводить сумму в долларах, евро или другой валюте в рубли по курсу ЦБ РФ на день поступления. К примеру, если заказчик перевёл 100 долларов 22 апреля, а самозанятый выписал чек только 30 апреля, сумму надо пересчитать по курсу недельной давности.

Самозанятые, которые выполняют услуги на дому или посещают клиентов, могут печатать бумажные чеки самостоятельно. Для этого подойдет любой Bluetooth-принтер. Если печатающего устройства с собой нет, покажите клиенту QR-код из чека и он сможет получить электронную версию документа.

Передать чек контрагенту можно несколькими способами:

- на электронную почту;

- в мессенджеры;

- в виде скриншота экрана с QR-кодом;

- в бумажном виде.

В законодательных актах указано, что плательщик НПД должен передать чек клиенту, но проверить факт доставки не получится. Например, если отправить файл в мессенджере, собеседник может не заходить в диалог месяцами. Тогда получается, что документ он не видел.

Представители налоговой давали разъяснения по этому поводу и объяснили, что плательщикам НПД не о чем переживать. Им надо отправить чек клиенту любым доступным способом и на этом обязанности перед контрагентом считаются выполненными.

Сформировать чек можно в приложении «Мой налог» или партнёрских сервисах от Сбербанка и других крупных IT-компаний. Например, самозанятые клиенты банка Тинькофф могут использовать личный кабинет для формирования чеков. Они автоматически передаются в налоговую.

Что касается вычета расходов, то у самозанятых в этом плане нет преимуществ. Платить 4% или 6% надо с оборота, который и считается доходом. Например, если на закупку материалов для создания украшений тратите 20 тысяч рублей, а зарабатываете 60 тысяч в месяц, вычесть расходы не получится.

Чек создаётся на всю сумму, которую клиент перевёл на счёт в банке или кошелёк электронной платёжной системы. Расходы самозанятого могут составлять хоть 50% от дохода, но это не повлияет на расчёт налогов.

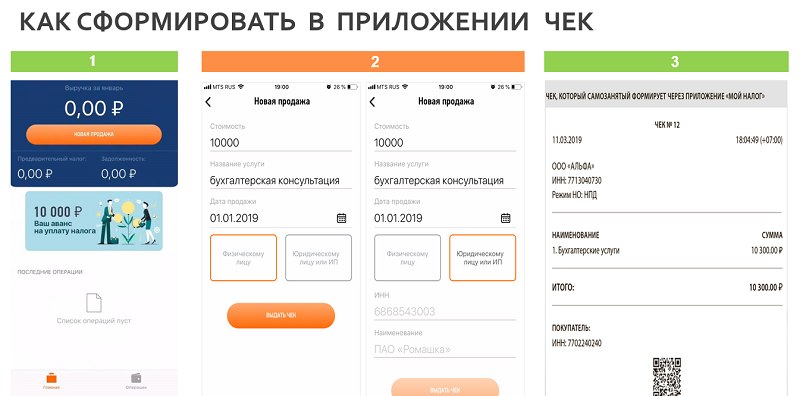

Процесс создания чека в приложении «Мой налог»:

- В личном кабинете добавьте новую продажу.

- Введите название товара или услуги и стоимость.

- Укажите данные покупателя.

- Нажмите кнопку «Выдать чек».

- Отправьте документ покупателю.

Если предоставляете услуги или продаёте товары физическому лицу, количество заполненных полей будет минимальным. В случае с юрлицами понадобятся дополнительные данные: ИНН и наименование компании.

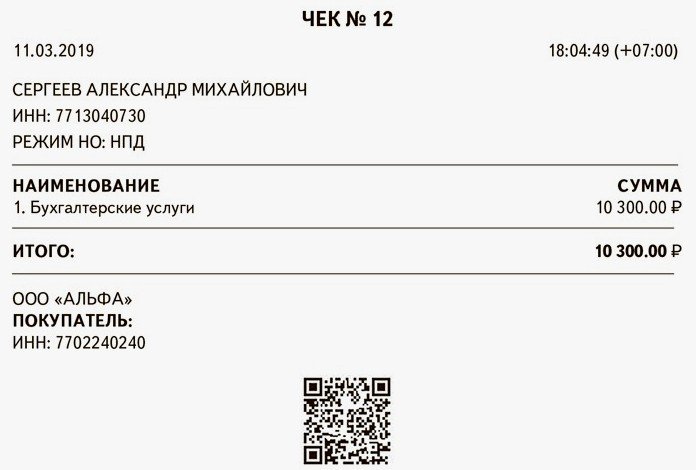

Обязательные реквизиты в чеке:

- название документа;

- дата продажи;

- ФИО покупателя или название компании;

- ИНН самозанятого;

- название услуги или товара;

- сумма сделки;

- QR-код;

- наименование сервиса-посредника, который создавал чек;

- уникальный номер чека.

Если самозанятый совмещает ИП и самозанятость, ему не надо использовать онлайн-кассу для операций, которые он проводит в статусе плательщика НПД. При предоставлении услуги для клиентов как ИП обязанность использовать контрольно-кассовую технику остаётся.

При совмещении ИП с самозанятостью можно оставить кассу или продать, но перед этим снять с учёта в налоговой. При выборе второго варианта убедитесь, что данные с онлайн-кассы были переданы налоговой службе и будут храниться минимум 5 лет с момента снятия оборудования с регистрации.

В работе с чеками нет ничего сложного. У новых самозанятых могут возникать технические заминки, но с опытом процесс формирования платёжных документов будет происходит практически в автоматическом режиме.

При необходимости можно настроить интеграцию с приложением «Мой налог» через сторонние сервисы и сделать так, чтобы данные передавались в базу без ручного вмешательства. На рынке есть решения, которые частично закрывают задачу, но никто не мешает создать свои инструменты с помощью программистов.

Штраф за непробитый чек

За непробитые чеки есть штраф в размере 20% от суммы, полученной от заказчика. А если в течение шести месяцев ещё раз не пробить продажу, то штраф будет уже в размере 100%. Это ответственность из ст. 129.13 НК РФ.

Узнать о непробитых оплатах налоговая может от заказчика. Если самозанятый не передал чек, заказчик может пожаловаться в ФНС через специальную форму на официальном сайте.

Сама налоговая теоретически может запросить выписку по карте самозанятого и увидеть все платежи. Если выяснит, что деньги пришли за услуги, но чек по ним не пробит и налог не уплачен, самозанятому будет штраф, доначисление и пени.

При расчетах с физическими лицами (покупателями) чек также выдавать необходимо. В чеке указываются обязательные реквизиты кроме ИНН покупателя. Если покупатель не хочет сообщать вам номер телефона или e-mail, то можно просто показать QR-код в чеке.

Самозанятые штрафы в 2020 году

Для самозанятых нарушителей законодательство, а именно ФЗ №422 и Налоговый кодекс РФ, предусматривает штрафные санкции. Так за нарушение сроков выдачи чека (приравнивается к отправке данных о расчетах в ФНС) положен штраф равный 20% от суммы расчетов, но не менее 200 руб. За повторное нарушение штраф будет равен полной сумме расчета. Если самозанятый гражданин чек не выдал, то об этом в ФНС может сообщить заказчик через форму обращения на сайте, и тогда точно последует штраф. При не соблюдении сроков оплаты налога начисляются пенни.

Таким образом, плательщики НПД чеки выдавать обязаны без применения кассы. Формировать чеки можно через Мой налог или в приложениях банков, например, Сбербанк.

Особенности формирования чека самозанятым

Многих интересует вопрос, нужно ли каждый раз заново вводить название услуги или товара? В данном случае это не обязательно. Можно воспользоваться историей платежей и при необходимости повторить платеж изменив сумму для этой услуги (товара). Для этого войдите в историю операций, откройте нужный чек и нажмите «повторить».

А как пробить чек самозанятому, если приложение не работает? Если «Мой налог» не работает на смартфоне, рекомендуется провести платеж на сайте ФНС в личном кабинете «Мой налог».

Как выглядит чек самозанятого — образец

Как пробить чек, если технические проблемы

Если зависло само приложение, то чек надо пробить не позднее следующего дня после того, как оно заработало. Штрафа в этом случае не будет — ч. 9 ст. 3 Закона № 422-ФЗ.

Как самозанятый выдает чек

При расчетах за товары и услуги самозанятый выдает чек в электронной или бумажной форме. Распечатать чек, если нужна именно бумажная форма, можно на обычном принтере или принтере чеков.

Как сформировать чек самозанятому

- В личном кабинете приложения или веб-кабинете «Мой Налог» добавляете новую продажу.

- Укажите название товара или услуги, цену

- Укажите данные ИНН если это юридическое либо или ИП (если не знаете, продажа будет сформирована как для физического лица)

- Подтвердите операцию, а данные автоматически отправятся в ФНС

- Передайте клиенту сформированный чек

Когда самозанятый должен проводить оплату

Отражать доходы самозанятый должен непосредственно при расчетах с клиентом. Однако, и тут есть исключение, когда доходы можно отражать до 9 числа следующего месяца. Исключение распространяется на средства, полученные в результате банковского платежного перевода на расчетный счет, и доходы, полученные через агентов. В приложении самозанятый указывает дату расчета с клиентом (даже если эта дата уже миновала).

Согласно части 3 ст. 14 ФЗ №422, если плательщик НПД работает через посредника, то чек формирует посредник, если по закону он применяет онлайн-кассу.

Чеки можно менять и удалять

Чеки в «Мой налог» можно отменять и корректировать. Сумма налога пересчитается, переплата пойдёт в следующий месяц. Менять и удалять чек можно, если самозанятый вернул заказчику деньги или завёл неверную сумму или реквизиты.

Просто удалять чек после того, как самозанятый отправил его заказчику — плохая идея. При удалении чека приложение попросит пояснения. Без пояснений налоговая может заблокировать приложение. А ещё это станет поводом для проверки.

Восстановить аннулированный чек нельзя.

Что делать, если самозанятый перестал быть самозанятым?

Если самозанятый слетает с режима, это предательская ситуация для заказчика. За такого человека придётся заплатить НДФЛ и пенсионные взносы. Исключение — когда с режима слетел ИП. Платить взносы обязан всё равно он, заказчику можно не беспокоиться.

Самозанятый слетает с режима НПД в следующих случаях:

— он сам снялся с учёта;

— его годовой доход превысил 2,4 миллиона рублей;

— он занялся запрещённой деятельностью, например, стал агентом юридической фирмы или открыл сигаретный киоск.

Чтобы налоги за бывшего самозанятого не стали сюрпризом, перед оплатой с самозанятого берут справку о его статусе из приложения «Мой налог». Или проверяют статус в специальном сервисе налоговой.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Зачем выдавать чеки

До появления самозанятости в России многие жители работали нелегально. К примеру, репетиторы предоставляли услуги обучения и не платили налоги. Открывать ИП было выгодно только при больших объемах заказов. А если самозанятый параллельно работал в школе, то времени на подработку оставалось мало.

Правительство решило не устраивать налоговые проверки, а помочь людям максимально безболезненно выйти из тени и легально работать без проблем с отчётами, оплатой налогов, штрафами. Эксперимент завершился удачно и чиновники решили сделать его частью налогового законодательства.

В августе 2020 года Федеральная налоговая служба отчиталась о том, что благодаря самозанятости удалось вывести из тени 130 мрлд рублей. За всё время действия налогового эксперимента граждане заплатили более 3,5 млрд рублей налогов. В масштабах страны это не огромная цифра, но раньше деньги не доходили до бюджета.

У самозанятых нет налоговой отчётности как у ИП или ООО. Они создают чеки по операциям в приложении и данные автоматически уходят в Федеральную налоговую службу после завершения отчётного периода. При желании можно даже настроить автоматическое списание налогов, если привязать к приложению банковскую карту.

В 2020 году новым самозанятым давали 10 000 рублей налогового вычета, которые можно было использовать для оплаты налога на профессиональный доход. В этом году таких привилегий не было, а неиспользованные бонусы за прошлый год аннулировали в январе 2021.

Принцип работы самозанятых с клиентами максимально простой. Предположим, что есть кузнец Иван, который изготавливает металлические изделия на заказ. К нему обращается крупная компания с большим заказом. Иван заключает договор с юридическим лицом и выписывает чек на каждый платёж.

Юридические лица рассчитываются с физическими с помощью перевода на расчётный счёт. Они могут платить только по безналу, поэтому в этом случае не обойтись без помощи банка. С физическими лицами можно сотрудничать и с помощью электронных платёжных систем.

Компания подготавливает договор, Иван подписывает и ожидает предоплату. Необходимость отчитываться перед налоговой возникает у Ивана, когда средства поступают на его счёт и он выполняет обязательства перед клиентам. Согласно действующему законодательству, самозанятый обязан сформировать чек после того, как получит деньги от клиента.

При безналичных расчётах чек надо сформировать и передать не позднее 9 числа месяца, следующего за налоговым периодом, в котором была проведена сделка. Если нарушить сроки, контрагент может пожаловаться в ФНС и последуют санкции.

Чек — подтверждение дохода плательщика налога на профессиональный доход. Некоторые самозанятые вносят платежи за несколько дней перед окончанием отчётного периода, но лучше делать это в день поступления средств или на следующий.

Во-первых, не придётся тратить много времени на финансовый учёт сразу. Создать чек по платежу можно за 2-3 минуты, а вот если их накопится 200-300 за месяц, на работу с приложением уйдет минимум полдня. Во-вторых, в законодательных актах чётко прописан механизм работы.

У многих самозанятых возникает много вопросов по поводу онлайн-кассы. В случае с безналичным расчётом с физическими и юридическими лицами она не нужна. Достаточно сформировать чек в приложении, отправить его контрагенту и проследить, чтобы в конце месяца в интерфейсе «Моего налога» были правильные цифры по доходу.

Одна из главных ошибок самозанятых заключается в том, что они не ведут учёт финансов в сторонних приложениях и сервисах. Надо обязательно использовать Excel, CRM или приложения для учёта финансов. На рынке очень много инструментов для решения этой задачи.

Если вести учёт ещё где-то, в конце отчётного периода можно будет сверить цифры и устранить ошибки. К примеру, если несколько клиентов отказались от услуги и им пришлось вернуть деньги, самозанятый может забыть о том, что нужно аннулировать чеки.

Расчёт за товары и услуги самозанятые граждане должны обязательно отражать в приложении «Мой налог» потому что это единственный способ сообщить налоговой о том, сколько денег проходит через счёта.

Потенциальные самозанятые жители РФ часто спрашивают о том, надо ли создавать чеки, когда они находятся на больничном или уезжают в длительный отпуск. В этом случае работать с приложением «Мой налог» нет необходимости. Если дохода временно нет, то и чеки не нужны.

Возможно, в скором времени будут внесены изменения в законодательную базу, и самозанятых обяжут закрывать каждый месяц вручную и подтверждать, что у них не было дохода, но пока такого нет. Можно сказать, что налоговая доверяет плательщикам НПД и предоставляет им свободу действий.

Хотя системы мониторинга пристально следят за всеми самозанятыми. Поэтому не рекомендуем занижать цифры в чеках или вносить только половину поступлений в приложения. Нет сомнений, что банковские счёта всех самозанятых стоят на особом контроле.

К примеру, если самозанятый проводит через «Мой налог» 100 000 рублей в месяц, а оборот превышает 500 000 рублей, у Федеральной налоговой службы рано или поздно возникнут вопросы. Плательщиков НПД редко приглашают на сверку, но при таком развитии событий инспектор может назначить личную встречу.

Если у физического лица есть документы, чтобы подтвердить происхождение средств, проблем не будет. Например, если человек параллельно работает на компанию и получает белую зарплату, он сможет предоставить документы от работодателя.

Штрафные санкции за нарушение правил ведения отчётности

Со злостными нарушителями, которые не проводят деньги от своей профессиональной деятельности через «Мой налог», разговор короткий. Согласно действующему законодательству, если не выдать вовремя чек клиенту, последует штраф в районе 20% от суммы расчёта.

Допустим, контрагент перевёл на счёт 100 000 рублей за месяц услуг репетитора. А самозанятый не выдал ему чек и забыл в конце отчётного периода провести платёж через приложение «Мой налог». Злой умысел доказать сложно, но есть прописанная законодательная база, которая определяет порядок наказания.

С самозанятого спишут 20% от стоимости заказа. Очевидно, что никому не хочется терять пятую часть суммы. Особенно, если речь идёт о крупных платежах в рамках постоянного сотрудничества, а не разовых операциях.

За повторное нарушение налоговая служба наложит штраф в размере полной суммы расчёта. На сайте ФНС есть специальная форма для жалоб на самозанятых. Если клиент оставит обращение, вероятность получения штрафа увеличится до 100%. Поэтому лучше не затягивать с формированием чека и убедиться, что контрагент его получит.

Если на момент формирования чека в приложении «Мой налог» наблюдается технический сбой, создать его можно после завершения ремонтных работ. Обычно нормальная работа базы данных восстанавливается на следующий рабочий день. В этом случае санкций не будет.

Что будет, если перевести работников в самозанятые?

Предпринимателя ждёт вагон проблем, если его поймают на уклонении от официального оформления работников.

За соблюдением правил следят налоговая и трудовая. Трудовую беспокоит, что люди связаны трудовыми обязанностями, но лишены больничных, отпусков и пенсии. Налоговую заинтересуют регулярные переводы на счета самозанятых. К подозрительным фирмам придут с совместными проверками.

Трудовая инспекция подаст в суд, и самозанятых признают работниками в штате. Предпринимателя заставят оформить трудовые книжки и сдать отчёты в налоговую за прошлое время. Такая процедура прописана в ст. 19.1 ТК РФ

За прикрытие трудового договора гражданско-правовым оштрафуют по ст. 5.27 КоАП РФ. Штраф — от 10 000 до 100 000 ₽.

Налоговая доначислит НДФЛ и взносы на пенсионное страхование за каждый месяц по каждому самозанятому. За уплату налогов не в срок оштрафует на 40 % от суммы долга по ст. 122 НК.

Если предприниматель держал целый цех работников с самозанятостью, придётся доплатить огромные суммы и сдать ворох отчётов.

Условия работы с самозанятыми сравнят с признаками наёмного труда из ст. 15 ТК РФ и Постановление Пленума ВС РФ от 29.05.2018 N 15. Для признания отношений трудовыми достаточно пары-тройки совпадений. Сомнения растолкуют в пользу работников.

Признаки наёмного труда такие:

— исполнитель оказывает услугу сам, субподряд запрещён;

— исполнителя взяли на определённую трудовую функцию, за итог он не отвечает;

— заказчик говорит, как можно делать работу, как нельзя;

— клиентов приводит заказчик;

— исполнитель связан рабочим графиком;

— заказчик покупает расходники и инвентарь;

— исполнителю платят регулярно — что очень похоже на зарплату;

— стороны сотрудничают долго, время от времени перезаключают договор;

— исполнитель влит в рабочий коллектив;

— исполнителя не дёргают в выходные;

— у исполнителя нет других доходов.

❌ Вот пример прикрытия наёмного труда.

Клининговая компания набрала самозанятых для уборки у клиентов. Уборщикам выдали тряпки, моющие средства и фирменные футболки. Мыть полы надо по критериям качества, которые приняты в компании, а разговаривать с клиентами по скриптам. Уборщики работают по сменам.

✅ А вот пример, когда самозанятый работал на себя.

Водитель подключился к сервису Яндекс.Такси. Сервис открыл доступ к программе на обработку заказов от пассажиров. Водитель работал без графика, брал заказы когда хотел. Деньги от пассажиров получал сервис, но на счёт водителя. Пассажиры могли расплатиться с водителем напрямую. Сервис брал комиссию — дело № 33-53437/2019.

Что делать, если не сформировал чек

ФНС отвечает на этот вопрос в Базе знаний по НПД так.

Оплату надо внести в «Мой налог». В чеке указать дату платежа, даже если такая дата уже прошла. Эта выручка будет включена в сумму налога следующего месяца.

В этом же ответе налоговая напоминает о штрафе за отсутствие чека.

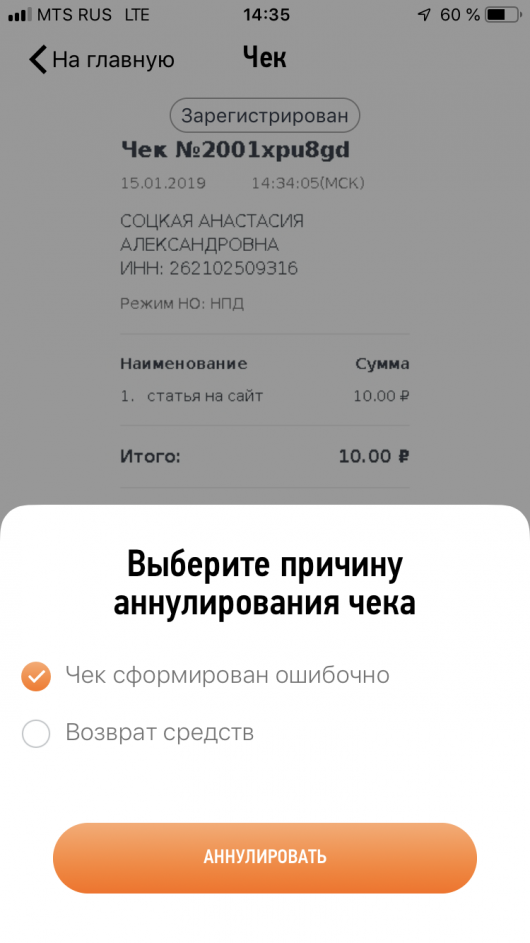

Как аннулировать чек

Иногда возникает необходимость отозвать чек, если клиент отказывается от товара или услуги. В этом нет ничего сложного, но важно не забыть сделать операцию вовремя, чтобы не пришлось платить лишние налоги.

Чек можно отозвать, если при формировании чека была допущена ошибка или клиент через несколько дней сообщил, что хочет вернуть товар. В интересах самозанятого аннулировать платёжный документ как можно скорее.

Налоги для плательщиков НПД начисляются в 10-12 числах месяца, поэтому надо решить проблему заранее. Если уже получили уведомление о сумме начисленных налогов, придётся потратить лишнее время на передачу информации в Федеральную налоговую службу.

Инструкция по аннуляции чека:

- Зайдите в приложение «Мой налог».

- Выберите нужный чек.

- Нажмите кнопку «Аннулировать чек».

- Выберите один из вариантов: ошибочное оформление или возврат средств.

Если передаёте чеки в ФНС через сторонние сервисы, процесс аннуляции чека будет осуществляться иначе. Например, в сервисе Тинькофф надо нажать кнопку «Отозвать доход» и указать причину.

Самозанятые не подают отчёты в налоговую, но это не значит, что им не нужно хранить документацию. Если плательщик НПД сотрудничает с юридическими лицами, договоры, платежи и другие документы надо хранить минимум 5 лет. Налоговая служба может запросить документацию по юрлицам в любой момент.

Возможно вам также будет интересно:

Как оформить договор с самозанятым и какие ещё нужны бумаги?

С самозанятым заключают обычный гражданско-правовой договор в зависимости от того, что он делает.

Это может быть договор на выполнение работ — с автомастером, оказания услуг — с фотографом, авторского заказа — с программистом, купли-продажи — на закупку хенд-мейд игрушек. Выполненные работы принимают по акту.

Статья: как выбрать договор с исполнителем

В договор можно включить пункт со следующим смыслом. Исполнитель обязан сообщить заказчику о прекращении применения режима НПД не позднее следующего дня после снятия с регистрации в налоговой. За несообщение прописать штраф. В идеале штраф покроет расходы исполнителя, если налоговая доначислит НДФЛ.

С самозанятыми можно сотрудничать по оферте — когда исполнитель принимает правила, написанные для всех. К примеру, водитель грузовика регистрирует аккаунт в сервисе заказа грузоперевозок и работает по их правилам.

С самозанятыми не заключают договоры агентирования, комиссии и поручения. Это запрещённые для них услуги.

Кадровые документы на самозанятого не оформляют.

Если от клиента поступил платеж ночью или, например, в выходной день, то выдать платежный документ можно на завтрашний день. В такой ситуации налоговая штрафовать не будет. Если же вы заметили платеж несколько позже, то нужно провести его задним числом. Если платеж происходит при прямом контакте с покупателем, то чек нужно выдать в момент платежа. Если же вы общаетесь заочно или происходит оплата по безналу, то чек можно выдать до 9 числа следующего месяца.

Бывают случаи, когда платеж проведен, но нужно отменить чек, например, клиент возвращает товар, или отказывается от заказанной услуги. В такой ситуации можно аннулировать чек самозанятого. Для плательщиков НПД налог рассчитывается в 10-12 числах. Все налоги вычисляются с учетом проведенных и аннулированых чеков за период. Нужно знать, что при аннуляции чека, уведомление об уменьшении налога не придет. После 12 числа самозанятый получит сумму налога при учете всех корректировок.

Аннулирование чека самозанятого образец