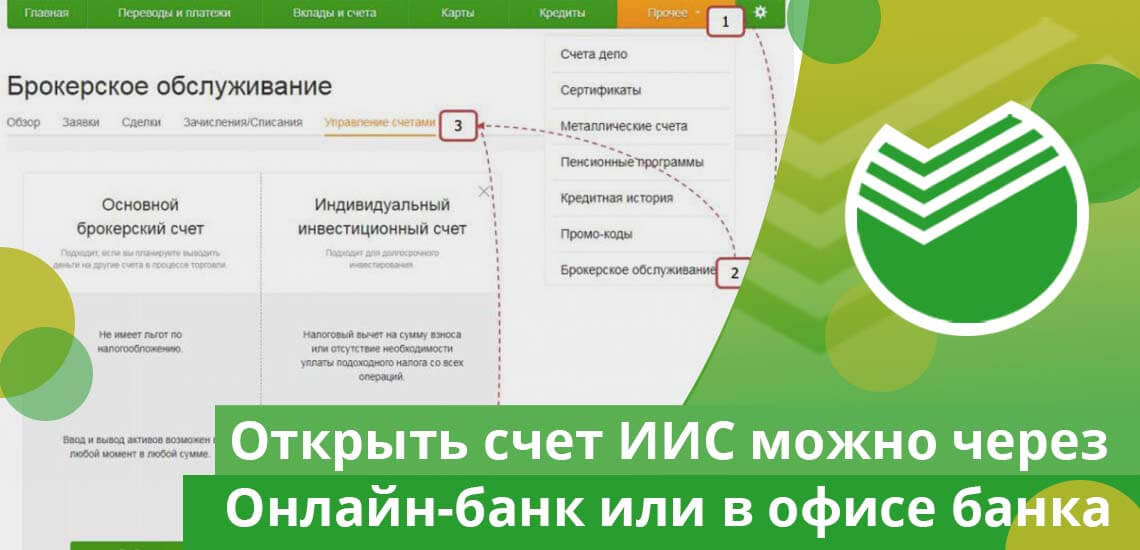

Куда инвестировать деньги ИИС, Сбербанк? Сайт ИИС

Сценарии среднегодовой доходности*

( Расчеты выполнены при условии минимальных инвестиций на 3 года, без учета налоговых вычетов)

Позитив: Фондовый рынок работает лучше, чем ожидалось. По сравнению с нейтральным сценарием, этот сценарий имеет более низкую вероятность.

Гипотетическая ситуация: Ценные бумаги и стратегия продолжают приносить доход с той же скоростью, что и раньше, поскольку рынок развивается так, как предсказывали аналитики. Есть и другие возможности, кроме этой, но они не всегда хорошие.

Негативный сценарий: Ситуация на фондовом рынке ухудшается сильнее, чем прогнозировали аналитики, что приводит к снижению стоимости ценных бумаг, включенных в стратегию. По сравнению с нейтральным сценарием, этот сценарий имеет более высокую альтернативную вероятность.

Куда вкладываются деньги

Инвестиции в российские государственные облигации, акции с целью получения доходности выше инфляции, а также процентные ставки по депозитам

План предусматривает получение доходов, превышающих инфляцию и ставки по депозитам в российских банках.

Приобретая инвестиционные паи у паевых инвестиционных фондов, декларация которых позволяет размещать средства на этих инструментах, можно инвестировать в облигации и акции.

Дивиденды и купонный доход используются для финансирования графика погашения облигаций.

Структура стратегии

Ценные бумаги в портфеле могут подвергаться изменениям цен с течением времени.

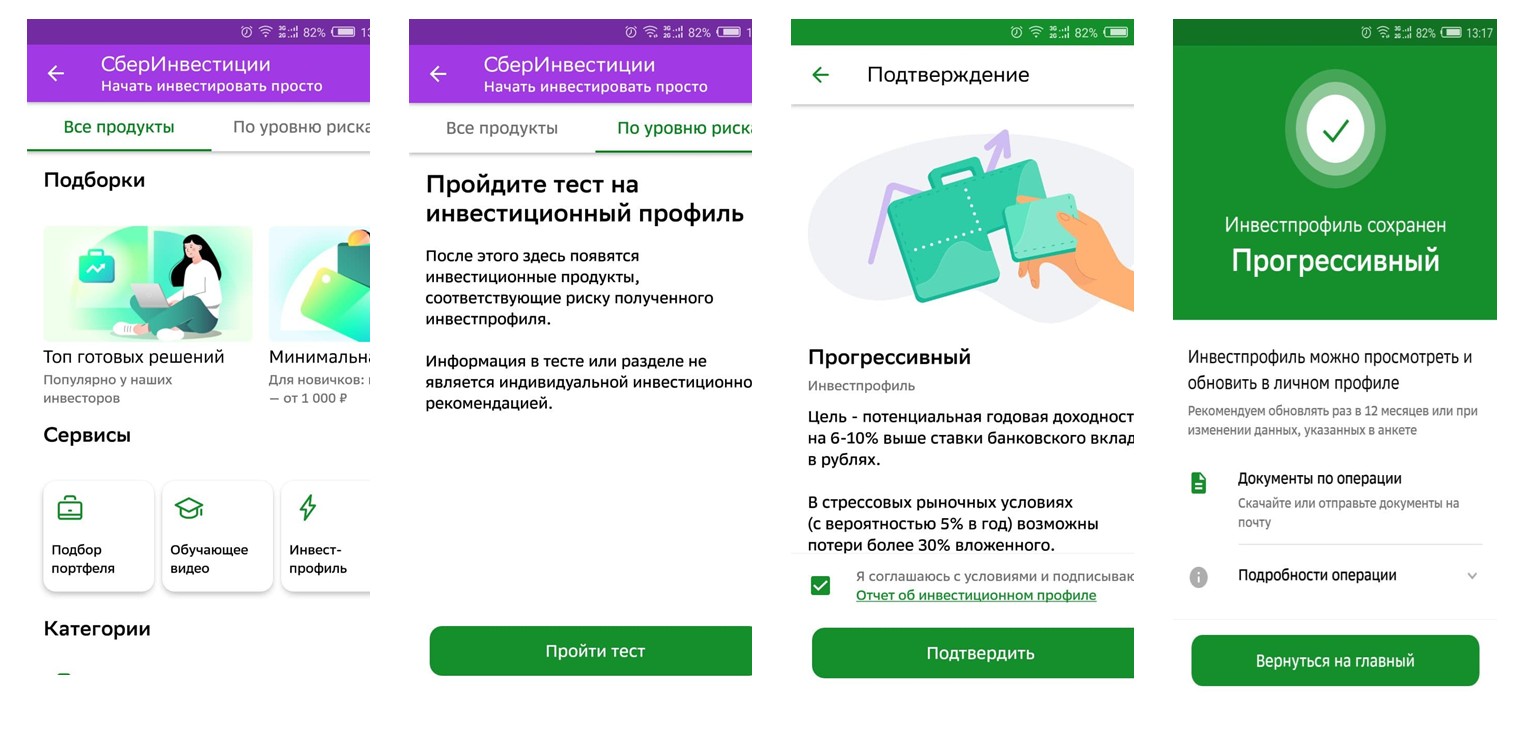

Инвестиционный профиль и стратегия риска

Инвестиционный профиль: Осторожность

Инвестиционные цели и предлагаемый срок инвестирования

Сбережения в первую очередь сохраняются и приумножаются благодаря инвестициям с низким уровнем риска за счет налоговых вычетов. Предполагаемый срок инвестирования — три года или менее.

Стратегия предлагается инвесторам от 18 до 65 со

среднемесячными доходами от 10 тыс. руб. и

расходами, не превышающими 75% от доходов.

Рынок стирает падение оценки, вызванное банкротством эмитента.

Кредитный (в т. контрагента)

Динамика доходности стратегии c по

3 мес. 6 месяцев

1 год

3 года

С момента запуска

Вклады в ИИС могут увеличиться за счет налоговых вычетов.

Условия инвестирования

Для получения вычета необходимо, чтобы инвестиции осуществлялись в течение как минимум трех лет. Однако срок действия ИИС ничем не ограничен.

Идентификатор может быть открыт только одним ИСС

Можно перезаряжать в любое время

Можно инвестировать от 1 тыс. руб. в Сбербанк Онлайн (в офисе

от 90 тыс. руб. ) до 1 млн рублей ежегодно

Частичное снятие средств не допускается; пополнение счета должно осуществляться частями по 1 000 рублей.

И СС принимает вклады только в рублях.

Возврат налогов — это просто и удобно

Налоговый вычет на сумму взноса (до 52 000 рублей в год) или освобождение от налогообложения всего дохода, полученного от инвестиций по ID: оба варианта становятся возможными благодаря открытию ИИС.

В течение срока действия счета можно выбирать вид инвестиционного налогового вычета, но нельзя комбинировать их.

Выберите наиболее подходящий для вас вид инвестиционного вычета

- Используя этот вид вычета, вы получаете от государства 13% от суммы, внесенной в ИИС (максимум 52 000 рублей при сумме вклада в ИИС 400 000 рублей и более). Сумма налога, которую вы можете получить, не может превышать уплаченный вами налог на доходы физических лиц.

- Вы имеете право на ежегодный вычет при условии, что средства ежегодно вносятся в ИИС, а доход облагается налогом по ставке 13% (например, зарплата).

Одним щелчком мыши заявите о налоговом вычете.

Начиная с 2021 года, взносы ЕИИ можно будет списать с помощью упрощенного процесса. Теперь на вопрос о EIII на индивидуальном счете налогоплательщика можно получить быстрый ответ.

- Услуга бесплатна

- Дата возврата в течение 48* дней вместо 4 месяцев в соответствии с обычным порядком получения вычетов.

Как работает?

- Если вы пополнили ИИС с готовой стратегией до конца 2021 года, в начале 2022 года мы направили данные о вашем счете в налоговую. Самостоятельно собирать документы или готовить декларацию не нужно.

- Если вы пополните ИИС с готовой стратегией до конца 2022 года, то сможете воспользоваться услугой упрощенного налогового вычета уже в первом квартале 2023 года.

- Удобнее всего отслеживать статус подготовки заявления на упрощенный налоговый вычет в Сбербанк Онлайн (при условии, что версия приложения обновлена до 12.15). Для этого нужно раскрыть раздел «Инвестиции» на Главной, найти стратегию ИИС в списке продуктов и выбрать «Налоговый вычет». Если вы редко пользуетесь Сбербанк Онлайн – не страшно: мы направим вам PUSH уведомление о готовности заявления на налоговый

вычет. - В течение 48 дней после подписания заявления, если требования для получения налогового вычета были соблюдены, на указанный вами счет придут деньги

Этот срок может быть продлен в случаях, предусмотренных законом.

До 2022 года взносы в EII подлежат вычету из налогооблагаемой базы.

Налоговый вычет на взносы в ЕИС до 2020 года

Чтобы получить право на вычет по взносам на ЕИР до 2020 года, необходимо подать в налоговую службу декларацию 3-НДФЛ вместе со следующими документами:

- Копия заявления о заключении трастового соглашения (соглашения о заключении соглашения, если оно заключено до 20 ноября 2015 года).

- Подтверждение получения средств на МИУ.

- Справка о доходах по форме 2-НДФЛ.

- Заявление на возврат налога с банковскими реквизитами.

- Копия уведомления АО «Первая управляющая компания» о вашем согласии заключить договор доверительного управления (если вы вступили в ИИС в период с 20.11.2015 по 01.01.2020). Уведомление было отправлено на вашу электронную почту и размещено в личном шкафчике на сайте управляющей компании.

В каком порядке подавать декларации?

- Онлайн в личном кабинете на сайте ФНС nalog.ru.

- На портале государственных услуг gosuslugi.ru.

- Использование услуг по выплате налогового возмещения.

- Путем личного посещения налоговой инспекции.

- Налоговый вычет можно получить по истечении 3 лет с даты заключения договора о содержании МИУ.

- Весь доход, полученный от инвестирования средств, размещенных в ИИС, освобождается от налога на доходы физических лиц (можно разместить до 1 миллиона рублей в год) на весь период ведения счета (не менее 3 лет).

- Подходит для инвесторов, не имеющих доходов, подлежащих удержанию подоходного налога с физических лиц (например, зарплата).

- Получить в ФНС справку о том, что вы не получали вычтет типа А за время владения ИИС.

- Прийти в уполномоченный офис банка и подать заявление на вывод активов, попросив менеджера приложить к заявлению справку из

налоговой и заявление на второй тип вычета.

Начиная с 2008 года, будут доступны документы для получения налогового вычета по индивидуальным инвестиционным счетам за 2021 год. Вся информация, необходимая для входа в личный кабинет, будет доступна в личном кабинете и офисах Банка.

Нажмите «Регистрация» и следуйте указаниям, если вы еще не зарегистрировались в личном кабинете.

Профессиональное управление активами

Старейшая, крупнейшая и самая процветающая управляющая компания в России — УК «Первая».

С 2003 года рейтинговая компания «Эксперт РА» оценивает надежность и качество услуг управляющей компании.

Национальное рейтинговое агентство присвоило украинским банкам наивысшую оценку надежности.

Лучшая

Управляющая фирма, обслуживающая состоятельных людей

Управляющая компания для розничных инвесторов

Открыли ИИС – получите налоговый вычет!

13% от взноса за предыдущий год, или максимум 52 000 рублей

Не платить налог с дохода от инвестиций с ИИС

Весь доход, полученный на ИИС, освобождается от уплаты личного подоходного налога в течение трех лет после открытия счета.

Как получить налоговый вычет за взносы на ИИС в 2019 году

Документы

1. Копия заявления о заключении договора доверительного управления (соглашения о заключении договора, если договор был заключен до 20. 2015). Справка-подтверждение о поступлении денежных средств на ИИС. Отчет доверительного управляющего за 4 квартала отчетного года. для получения налогового вычета по ИИС за 2019 год доступны в личном кабинете и офисах Банка.

Справку 2-НДФЛ можно получить у своего работодателя или в личном кабинете на сайте ФНС (в этом случае информация будет добавлена во вторую налоговую декларацию автоматически).

2Заполните налоговую декларацию и заявление о возврате налога где вам удобно

Когда вы физически идете в налоговую инспекцию.

Какие взносы имеют право на вычет по взносам (тип A)?

- Сумма налога, которую можно получить, не может превышать сумму уплаченного НДФЛ.

- Вычет (тип А) предоставляется ежегодно, при условии, что средства на счет ЕИС вносятся каждый год и имеется доход, облагаемый по ставке 13% (например, заработная плата).

- Тип вычета можно выбрать в течение срока действия счета, но два вычета не могут быть объединены.

Как получить вычет на доходы (тип Б) через 3 года после открытия ИИС

- Справка из Федеральной налоговой службы о неполучении вычета по взносам

- Заявление о предоставлении вычета по доходам.

Предоставить документы в управляющую компанию

Перед закрытием счета ЕИС вместе с заявлением о предоставлении вычета по страховым взносам необходимо предоставить справку из Федеральной налоговой службы о том, что вычеты по взносам производиться не будут.

Как подать заявление на получение вычета по доходам типа В

- Его можно получить по истечении 3 лет с даты заключения договора на техническое обслуживание IIM.

- Весь доход, полученный от инвестирования средств, размещенных в ИИС, освобождается от налога на доходы физических лиц (можно разместить до 1 миллиона рублей в год) на весь срок действия счета (не менее 3 лет).

- Подходит для инвесторов, не имеющих дохода, подлежащего вычету из подоходного налога (например, зарплаты).

- Вид вычета можно выбрать в течение срока действия счета, но два вычета не могут быть объединены.

Пополните сейчас ИИС в Сбербанк Онлайн, чтобы получить налоговый вычет в 2021 году

Выберите вашу стратегию ИИС.

Нажмите кнопку «Пополнить».

Выберите кредитную карту, которую вы хотите использовать, введите сумму списания, а затем авторизуйте транзакцию.

Два типа вычета

В следующей таблице перечислены компоненты вычета по подоходному налогу:

№ п/пТип счетаОписание условий

1Тип А. С вычетом на вносимые платежиВ период пользования ИИС должны быть налогооблагаемые официальные доходы под ставку 13 %, например зарплата. Максимальная сумма вычета, компенсируемая государством 52 000 рублей, т. возвращается 13 % только от суммы 400 тысяч. Если клиент вносит 1 млн. рублей, то оставшиеся 600 тысяч вычету не подлежат. При досрочном закрытии счета, до истечения 36 месяцев право на госвычет пропадает. 2Тип В. С вычетом на полученные доходыНет уплаты налога на доходы, полученные от инвестирования. После завершения программы инвестирования через 3 года клиент вправе претендовать на вычет по НДФЛ по всей сумме полученного на вложения дохода. При закрытии ИИС до истечения 36 месяцев, клиент утрачивает право на льготу.

Выбор стратегии

У вас есть возможность управлять средствами ИИС самостоятельно или нанять опытного брокера. При выборе самостоятельного способа управления у клиентов есть выбор между двумя тарифными планами:

- Инвестиции. Первоначальные инвестиции составляют от 90 000 до 1 000 000 рублей.

- Независимый. Начать инвестировать можно с менее внушительных сумм, от 50 000 и до 1 000 000 рублей в год.

Какие услуги предлагаются и в каком объеме? У клиента есть два варианта, когда он передает управление счетом брокеру:

Сбербанк предоставляет готовые инвестиционные программы с различными категориями доходности и риска:

№ п/пНазваниеДоходностьУровень риска

1Консервативный12,3Минимальный

2Сбалансированный14,2Средний

3Агрессивный16,5Высокий

В портфель включены государственные облигации, инвестиционные облигации Сбербанка и другие ценные бумаги, выпущенные российскими компаниями.

Плюсы и минусы инвестирования

Каковы преимущества открытия брокерского счета?

- Возможность сохранить собственные средства, вернув налоговый вычет в размере до 52 000 рублей;

- Совершать сделки с высоколиквидными ценными бумагами;

- Продолжать пользоваться инвестиционным счетом и зарабатывать с его помощью деньги по истечении минимального срока в 36 месяцев.

Сбербанк обучает своих клиентов основам инвестирования. На что способен МИУ

- Проводить бесплатные тренинги, семинары и мастер-классы;

- Получать доход, инвестируя в акции, облигации и другие финансовые инструменты на московских биржах;

- Установить приложение на свой iPhone, iPad или ноутбук и торговать в любой точке мира;

- Осуществлять инвестиции в структурированные облигации, котируемые Сбербанком.

С какими проблемами могут столкнуться пользователи IIA?

- Высокий риск для новичков на инвестиционном рынке;

- Блокировка средств на счете, вывод инвестированных средств, размещенных на ИИС, запрещен в течение 36 месяцев;

- Брокерская плата: самостоятельная торговля рискованна, приходится платить за брокерское обслуживание на фондовых рынках опытными трейдерами.

Во что вкладывать

В упрощенном виде процедура инвестирования выглядит следующим образом:

- Клиент покупает ценные бумаги;

- Продает их при изменении рыночной стоимости;

- Покупает новые активы и держит их до тех пор, пока цена не вырастет.

Сбербанк расширяет клиентские рынки

- Фондовый;

- Внебиржевой;

- Валютный;

- Фьючерсный.

Чем торгуют

На этих рынках торгуются различные ценные бумаги, в том числе:

Как открыть

Шаги, связанные с получением ИДК в отделении банка

- Обратитесь к специалисту с заявлением об открытии индивидуального инвестиционного счета. Подпишите анкету инвестора, указав свои личные данные.

- Проверьте тарифы банка на снятие доходов и обработку расходов по счету.

- Дождаться уведомления от Сбербанка, после чего перевести сумму средств или эквивалент ценных бумаг на свой личный ИИС.

Начинающие инвесторы могут воспользоваться калькулятором на сайте Сбербанка. Сумма, длительность счета и уровень дохода клиента влияют на прибыль. Однако калькулятор не может гарантировать, что инвестиции приведут к такой прибыли. Он лишь предоставляет информацию о потенциальных показателях для правильно управляемых активов.

Как вернуть налоговый вычет

Для возврата вычетов типа А клиенты представляют в налоговые органы следующее:

- Декларация 3-НДФЛ за предыдущий период,

- Справка, подтверждающая официальный доход, например, зарплату, с которой удержан подоходный налог 13%,

- Квитанция, подтверждающая финансирование ИИС,

- Заявление в налоговые органы с просьбой вернуть уплаченный налог на банковский счет клиента.

Клиент должен подождать не менее 36 месяцев или дольше, расторгнуть контракт EII и получить справку из IRS о том, что «подоходный налог не был возвращен по данному типу III», чтобы получить право на возврат по типу B. Брокер представляет интересы налогоплательщиков и не удерживает сумму, соответствующую подоходному вычету. Этот тип больше подходит инвесторам, использующим собственные средства, или людям, которые не могут подтвердить свой доход.

Какой вид вычета налоговый орган хочет вернуть, решается клиентом в индивидуальном порядке. Программа не может быть изменена после этого момента. если ИСС был открыт не ранее даты первого пополнения.

Если инвестирование собственных денег кажется вам сложным и рискованным, вы можете выбрать менее сложный способ получения прибыли от своих активов. Оформите карту, на которую начисляются проценты. На Brobank есть сделки с 10% процентной ставкой. Они приносят меньше, чем это сделал бы МИУ. Для клиента, который менее искушен, схема заработка проще.

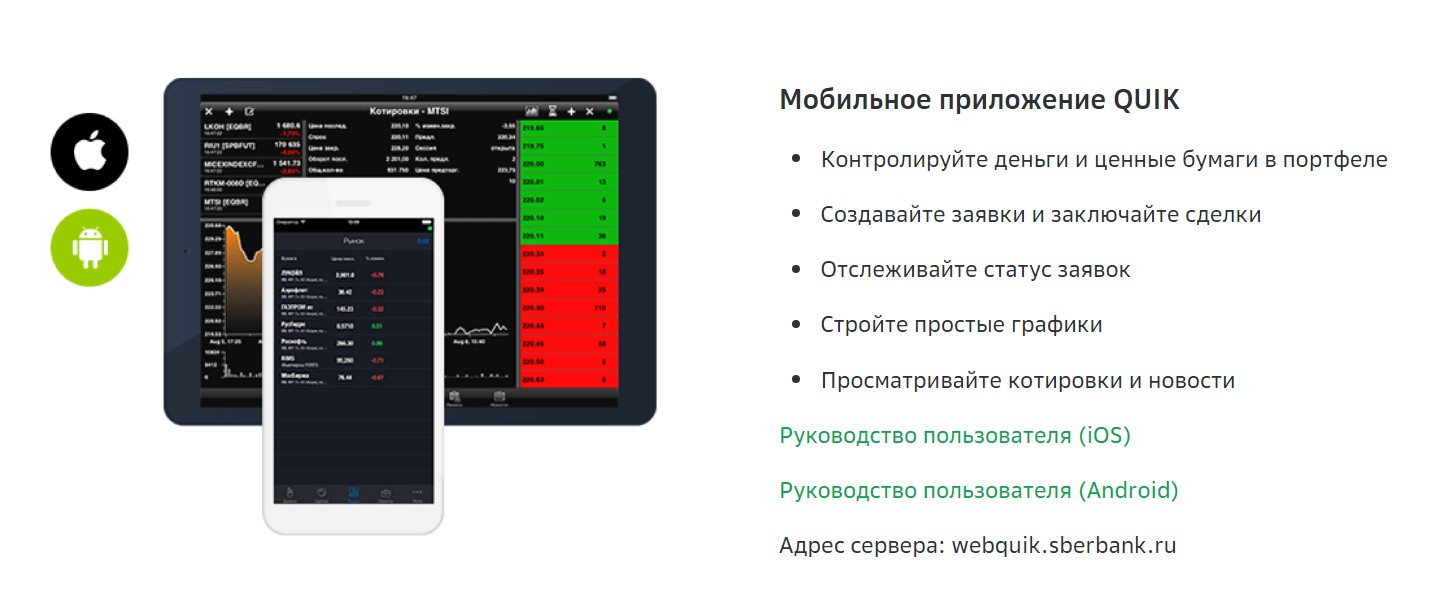

Обзор приложений для инвестирования от Сбера

Сбербанк предоставляет как мобильные, так и настольные приложения для инвестирования.

Первоначальный выпуск мобильного приложения «СберИнвестор» предлагает больше возможностей, чем его начальный выпуск. Оба приложения имеют большое количество сбоев и ошибок, что делает их не очень стабильными. Инвесторы также выражают недовольство низким уровнем технической поддержки и временем ответа.

Новое приложение, содержащее SberInvestor, теперь доступно для загрузки.

- Провести тест на рискованных инструментах;

- Прочитать учебник начинающего трейдера;

- Просмотреть все брокерские счета;

- Настроить график для отображения информации в виде «японских свечей»;

- Изучить новости Интерфакса;

- Установить тип профиля для новичка, эксперта или профессионала.

Хотя старое приложение «Сбербанк Инвестор» лишено этого, оно все равно работает наравне с новым.

Что означает R-код для приложения «СберИнвестор»?

R-коды для предыдущей версии «Сбербанк Инвестиции»:

Установка торгового терминала UIK — это третий способ совершения сделок через брокера Сбербанка. С планшета или компьютера вы можете использовать его для проведения сделок в режиме онлайн. Это выбор для новичков, который чаще делают опытные инвесторы и трейдеры.

На терминале доступны разнообразные инструменты для углубленного технического анализа. В мобильном приложении можно установить программу для управления смартфоном. Теперь смартфон можно использовать для размещения ордеров и наблюдения за сделками.

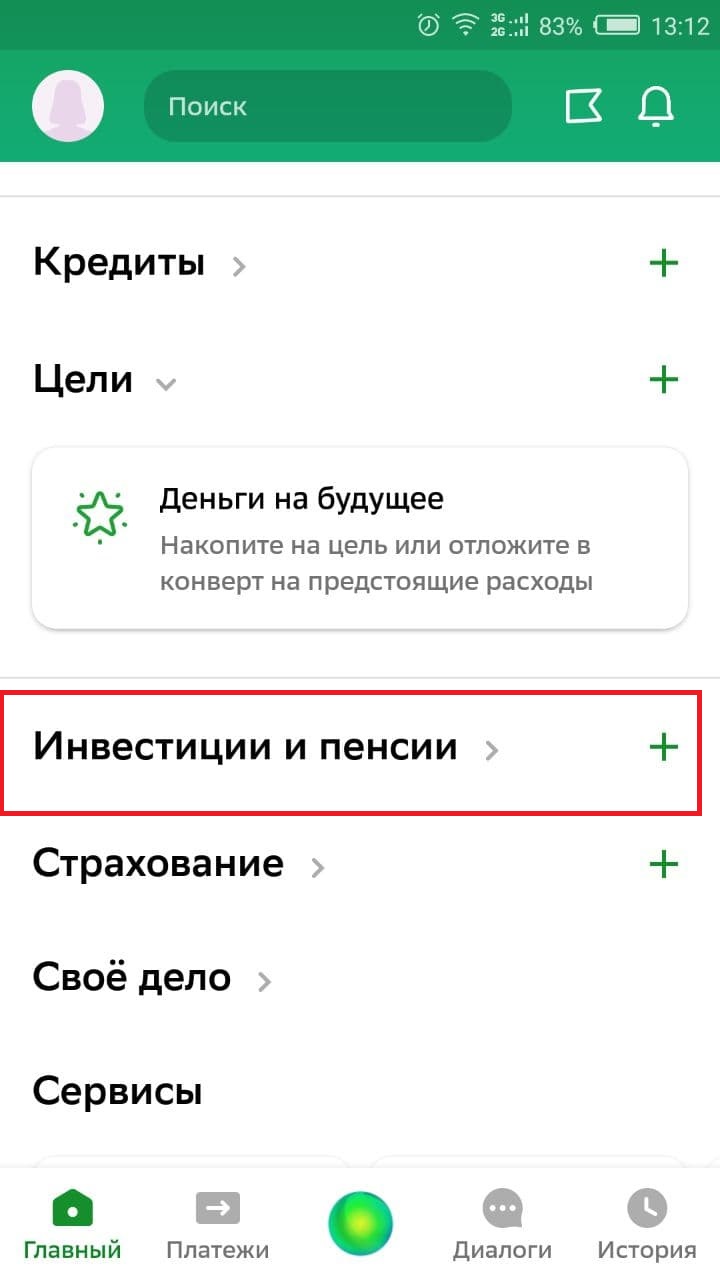

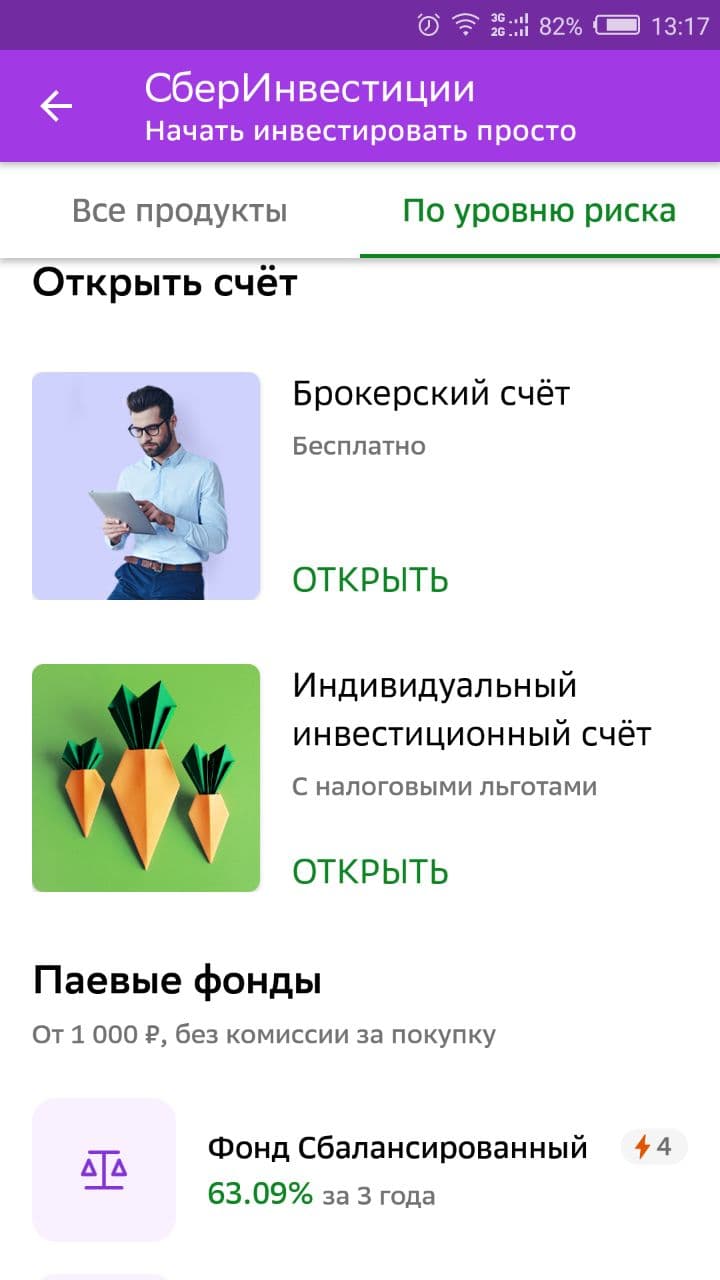

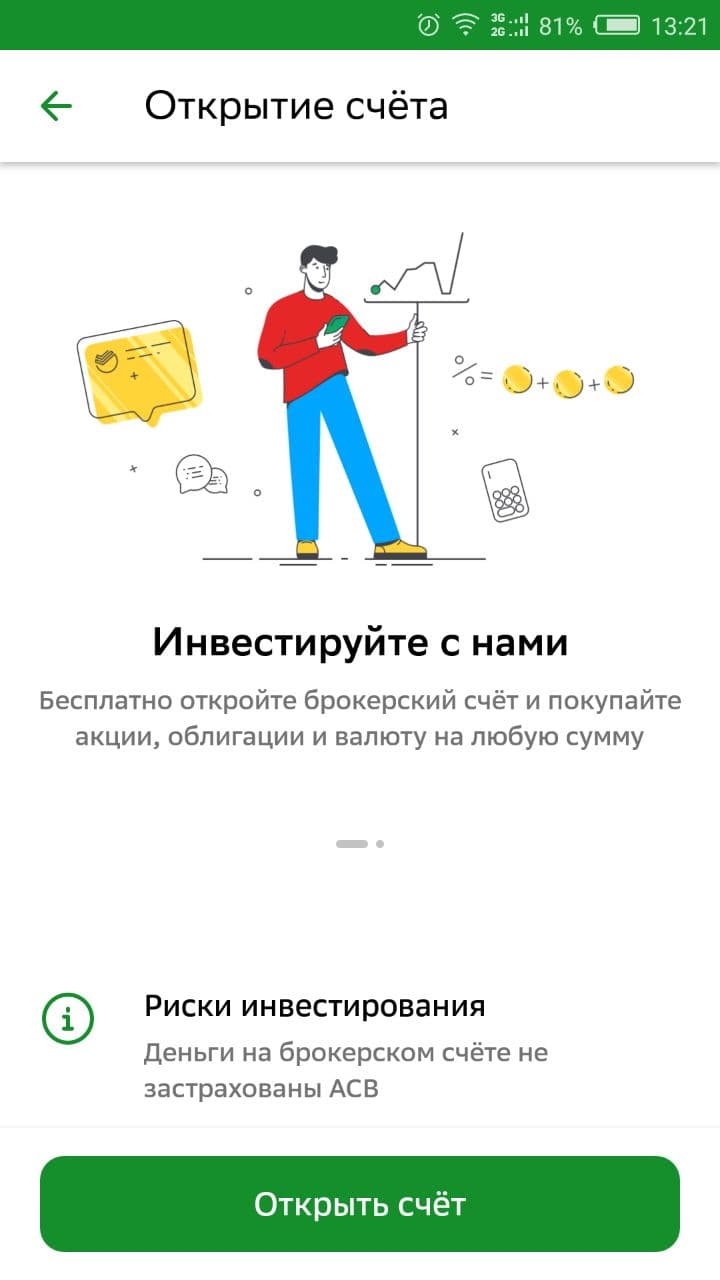

Открыть счет и начать инвестирование в Сбере

Через мобильное приложение Сбербанк создает брокерский счет и МИУ.

Запустите настольную версию Сбербанка для просмотра отчетов брокера.

Преимущества и недостатки приложения СберИнвестор

Сбер не открывает один счет на Московской бирже для каждого рынка. Вам необходимо иметь разные счета для биржевых операций, чтобы покупать акции и валюту. Если вы допустите ошибку, вам придется перевести средства на другой счет.

ПреимуществаНедостатки

Интуитивно понятный интерфейс, в котором легко разобраться новичкуМало функционала, поэтому плохо подходит для трейдеров и активных инвесторов

Можно определить свой риск-профиль и, исходя из этого, подбирать более подходящие инструменты для инвестированияНет выхода на Санкт-Петербургскую биржу

С ИИС купоны и дивиденды можно переводить на банковский счет и распоряжаться ими сразу. Не у всех брокеров есть такая возможностьПриложение часто зависает или не позволяет провести сделку, тогда клиенты теряют возможность купить или продать актив по наиболее выгодной цене

Доступ к большому количеству инструментов и возможность выбора между самостоятельным и доверительным управлениемНельзя купить валюту по 1 единице

Самая широкая сеть филиалов и представительств по всей стране. Поэтому, если возникли вопросы и не получается их решить дистанционно, можно обратиться в ближайший офис и получить личную консультациюПоддержка работает неоперативно, поэтому часть вопросов можно не успеть решить тогда, когда это особенно надо

.

Теоретически, это мошенничество. Дивиденды от акций и купонные выплаты по облигациям не раскрываются.

Обучение для новичков

Пройдите курс обучения, прежде чем начать инвестировать в Sberbank Investments.

13 уроков курса были составлены экспертами Сбербанка.

- «Деньги делают деньги: как это работает».

- Что лучше всего делать с деньгами.

- Сколько денег нужно инвестировать и где их взять.

- Как установить цель для своих инвестиций.

- Инвестирование в акции.

- Инвестирование в облигации.

- Как инвестировать почти во все сразу.

- Разработайте стратегию, которая приведет вас к цели.

- Создайте портфель на основе вашей стратегии.

- Сделайте свою первую инвестицию.

- Получение большего дохода и снижение риска.

- Как жить, если вы инвестор.

- Налоги, которые вам придется платить.

У вас будет 45 минут, чтобы закончить каждый урок. На отдельном сайте размещаются все обзоры и инвестиции для новичков СберИнвеста.

Тарифы для инвесторов

В Сбербанке два тарифа для инвесторов:

Вид услугиСамостоятельныйИнвестиционный

При объеме сделок на фондовом рынке Мосбиржи до 1 млн рублей процент от оборота за торговый день без учета комиссий торговой системы0,06%0,3%

При обороте 1 000 001 – 50 000 000 рублей0,035%0,3%

Свыше 50 000 001 рублей0,018%0,3%

При объеме сделок на валютном рынке Мосбиржи до 100 млн рублей процент от оборота за торговый день без учета комиссий торговой системы0,2%0,2%

Свыше 100 млн рублей0,02%0,2%

При объеме сделок на срочном рынке Мосбиржи до 100 млн рублей цена за контракт без учета комиссий торговой системы за совершение срочных сделок0,5 рублей0,5 рублей

За принудительное закрытие позиций на срочном рынке10 рублей10 рублей

Комиссия за подачу брокеру распоряжения по телефону до 20 штук в месяцБесплатноБесплатно

Комиссия за подачу брокеру распоряжения по телефону свыше 20 штук в месяц150 рублей за каждое150 рублей за каждое

Аналитическая поддержка инвесторанетесть

Для инвесторов, которым требуется знающий брокер и доступ к аналитике, больше подходит инвестиционный тариф.

Текущая ситуация

Возможно, что торги на Московской бирже закончатся в конце февраля 2022 года.

- Российский рубль резко упал по отношению к другим мировым валютам;

- Некоторые российские брокеры попали под санкции и больше не могли работать в прежнем режиме.

Решение Центрального банка о прекращении торгов также было продиктовано желанием оградить участников рынка от нерациональных потерь и импульсивных решений. Аналитики главного регулятора страны выразили это мнение в качестве поддержки. Инвесторам не разрешается действовать неправильно.

В настоящее время в России работает 5 миллионов МИУ. Тот факт, что некоторые инвесторы могут действовать аморально во времена нестабильности, объясняется тем, что не все инвесторы разбираются в инвестициях.

У независимых инвесторов, а также у тех, кто передает ИИС в доверительное управление, возникает множество вопросов. Что инвестор может сделать прямо сейчас и каковы возможные результаты.

Какие риски у инвестора в условиях неопределенности

Торговля для инвесторов возобновляется в Санкт-Петербурге и СПб в обычном режиме. Однако доступ ко всем ценным бумагам по-прежнему невозможен. Если доступ к сделке с каким-либо активом был ограничен из-за нарушения связи между Национальным расчетным депозитарием и Euroclear, он еще не полностью разблокирован. Открытие коротких позиций и совершение сделок с ценными бумагами российских эмитентов возможно одновременно.

Дефолты

Риск дефолта некоторых компаний все еще существует в результате многочисленных экономических и финансовых санкций. Если держатели облигаций не смогут выплатить номинальную стоимость или купоны, они могут понести убытки.

По облигациям авторитетных эмитентов и ОФЗ дефолта не предвидится. Регулятор нашел обходной путь и начал выплачивать держателям российских долговых обязательств купоны в рублях. Одновременно средства нерезидентам были переведены в иностранной валюте. В то время как некоторые письма дошли до адресатов, другие были остановлены иностранными посредниками.

Валютный риск

Валютные активы включают акции, фонды и облигации иностранных корпораций. Они оказывают влияние на формирование глобального рынка. В последнее время европейские валютные активы выглядят более стабильными, чем российские.

Например, инвесторы не смогут использовать брокеров ВТБ и «Открытие» для операций с иностранными активами. Брокеры использовали различные стратегии, чтобы защитить доступ инвесторов к их иностранным ценным бумагам. Некоторые люди делали это сами при смене брокера. Некоторые предпочли не связываться с депозитарием, в котором будут храниться ценные бумаги.

Недостаточная ликвидность

Некоторые БПИФы и ETF могут испытывать проблемы с платежеспособностью. Это происходит, когда в зависимости от ситуации либо слишком много покупателей, либо слишком много продавцов.

Основной причиной дисбаланса на российском биржевом рынке можно считать санкции и контрсанкции, которые не позволяют иностранным манимейкерам полноценно участвовать в российских торгах. Манимейкеры — это профессионалы, которые торгуют на фондовом рынке и обязаны поддерживать высокий уровень ликвидности активов.

Действия инвестора

Чтобы определить, в каком положении находится ваш ИСС, ответьте, пожалуйста, на несколько вопросов.

- Каков был первоначальный срок для инвестиций в МИУ? Изменился ли этот параметр за последние недели или месяцы?

- У какого брокера вы открыли свой МИМ? Существуют ли какие-либо санкции против этого брокера? Где в настоящее время находятся ваши активы и доступны ли они?

- Есть ли в вашем портфеле ценные бумаги, риск по которым увеличился? Готовы ли вы к текущему уровню риска?

После этого станет ясно, что делать в тех или иных обстоятельствах. Что я должен делать в целом?

Продолжать пользоваться ИИС

Некоторые инвесторы предпочитают пополнять ИИС на регулярной основе; большинство делает это для того, чтобы получить возврат налогов. Здесь решающее значение имеют два момента:

- Если вы готовы следовать этой стратегии;

- Если деньги вложены в ИИС, но нечего купить, инвестиции будут постепенно обесцениваться инфляцией.

Делать депозит, а не вкладывать деньги в ИИС было выгоднее в начале весны 2022 года. Ставки даже выше инфляции были очень высокими. Лучшие условия банки могли предложить только по краткосрочным вкладам на срок не более трех-шести месяцев. Большинство таких вкладов потеряли бы свою ценность уже к июню.

Такие же выгодные ставки больше не будут доступны в банках. Ставка уже несколько раз снижалась Центральным банком в апреле и мае, прежде чем была установлена на уровне 9%. Для того чтобы застраховаться от инфляции, российские инвесторы могут снова делать более крупные вложения в фондовый рынок.

На сумму, размещенную на ИИС, можно уменьшить ежегодные налоговые вычеты до 52 000 рублей. Таким образом, вы можете краткосрочно получить проценты по срочному вкладу, затем свернуть эту сумму и получить возмещение подоходного налога.

Инвестору не разрешается использовать инвестиционные вычеты на сумму более 52 000 рублей. Поэтому нет необходимости добавлять 400 000 рублей на ИИС.

Деньги EII не могут быть сняты, пока не пройдет три года с момента открытия счета. На что вы рассчитываете, если вам не хватает денег? Накопили ли вы деньги, чтобы избежать досрочного закрытия ИИС из-за непредвиденных обстоятельств? Вы кладете накопленные деньги на личный инвестиционный счет только после того, как оцените все риски.

Операции с валютой

Деньги могут быть куплены инвесторами на бирже. Торговля продолжается как обычно, и обменный курс остается неизменным, но по двум причинам купленная валюта не может быть выведена.

- Снятие средств с ИИК запрещено, и любая попытка снять деньги приведет к закрытию счета и потере права на налоговые льготы, если счету еще не исполнилось три года;

- Снятие валюты с ИИК возможно не у всех брокеров.

Не имеет значения, если вы закроете ИИС до 9 сентября 2022 года — вы не сможете вернуть свои деньги. Лимит выдачи кредитов Банка может быть увеличен с разрешения Центрального банка.

Валюта будет храниться либо по внутреннему курсу банка, либо по официальному курсу Центрального банка, если вы захотите снять деньги.

Вы можете приобрести доллары или евро на биржах и использовать их для покупки иностранных активов, если вы не собираетесь их выводить.

Сделка завершается, как обычно, на личном счете инвестора в Тинькофф. Никаких санкций в отношении этого брокера нет.

На EII начисляются доллары США. На эти деньги можно покупать иностранные активы или играть на валютных курсах.

Центральный банк получил инициативу о запрете покупки иностранных ценных бумаг на ИИС. Регулятор специально отклонил предложение о повышении максимальной суммы вклада на ИИС с 1 млн до 3 млн российских рублей. По данной инициативе решение пока не принято.

Закрыть ИИС

Вы всегда можете закрыть свой МИУ. С юридической точки зрения никаких ограничений для инвесторов не существует. Однако если это будет сделано до того, как МИУ будет открыт в течение трех лет, право на налоговый вычет будет утрачено. Если МИУ типа А уже имеет вычет, он должен быть возмещен. Каждый день использования заложенных в бюджете средств приведет к начислению штрафа из муниципальных средств. Вы не имеете права на возмещение, если вы еще не получили вычет за ИИИ.

Вы не сможете продать никакие ценные бумаги, даже при ограниченной работе российских бирж. Кроме того, продажа иностранных ETF или отдельных акций может оказаться проблематичной. Вам придется ждать возобновления сделок с ними, чтобы совершить такие операции.

Возможность досрочно закрыть свой ИИС и перевести все активы на брокерский счет у своего брокера — еще один выбор, открытый для инвесторов. Но вам следует заранее выяснить, будет ли ваш брокер проводить такую операцию. Индивидуальные имущественные налоговые вычеты предоставляться не будут. Имейте в виду, что закрытие IIM становится все более непрактичным, чем ближе к трехлетнему возрасту.

Вы можете воспользоваться преимуществами долгосрочного владения ценными бумагами, имеющимися в ИИС, через брокерский счет. Однако техника перевода может и не понадобиться. Вам придется продать определенные активы, если вы не можете продать их с брокерского счета.

Большинство инвесторов поняли, что инвестирование связано с риском, после событий весны 2022 года. Кроме того, предпочтительнее открыть депозитный или сберегательный счет с более низкой процентной ставкой, если вы больше не хотите брать на себя рыночные риски. До 1,4 миллиона рублей на депозитах и счетах были застрахованы банками. Процесс обесценивания будет более мощным, если вы снимете деньги с депозита и положите их под подушку.

Перевести ИИС к другому брокеру из-за санкций

Некоторые инвесторы обнаружили, что их ИИС были либо разделены, либо полностью переданы другому брокеру. Некоторые клиенты часто жаловались на то, что многие ценные бумаги все еще заблокированы.

В более выгодном положении оказались те инвесторы, которые полностью перевели свои ИИС новому брокеру без участия клиентов. Ничего не делая, они получили оплату.

Клиенты, чьи ИИМ повреждены или разделены. Максимальное количество ИИМ, которое может иметь один инвестор, — два. При пропуске этого срока он теряет право на налоговую льготу на первый ИИС.

Однако Центральный банк предложил изменить эту норму. Было решено изменить налоговое законодательство, поскольку иностранные активы не переводятся по желанию брокера или инвестора.

- Изменен только депозитарий, в котором зарегистрированы иностранные ценные бумаги, но их регистрация в существующем ИИС не завершена

- Брокер передал все активы ИИС, а также права и обязанности по договору инвестиционного счета другому брокеру;

Банк России пытается найти способ защитить клиентов нелицензированных брокеров, которые вывели активы из ИИС, используя другие способы мошенничества.

Перевести ИИС по причине потери доверия

Сомнения относительно финансовой стабильности текущего брокера являются еще одним фактором при выборе нового. Имейте в виду, что брокеры не имеют права выступать в качестве посредников для инвесторов или клиентов IIM.

Гораздо сложнее вернуть свои деньги, если брокер объявляет о банкротстве. Государство не обеспечивает страхование капитала. Вы должны явиться в суд, если не можете вернуть деньги. Ценные бумаги защищены различными способами. Узнайте больше, перейдя по этой ссылке. Все ценные бумаги, облигации и средства хранятся в депозитарии. Вы сохраняете право собственности на ценные бумаги, даже если брокер подаст заявление о банкротстве.

Что еще можно сделать

Некоторые брокеры предоставляют клиентам выбор относительно того, куда зачислять купоны по облигациям и дивиденды, удерживаемые на ИИС. Подключите ее, если ваш брокер предлагает такую возможность. В этой ситуации средства можно использовать сразу, не закрывая ИИС. Их нужно будет использовать на личные нужды или реинвестировать в фондовый рынок.

Платежи автоматически зачисляются на ИИС, если нет брокера. Они могут быть сняты только после закрытия счета.

Если доступ к этим суммам для вас крайне важен, поговорите со своим брокером, чтобы узнать, кто депонирует купоны и дивиденды по облигациям на ваш банковский счет.

ИИС в доверительном управлении

Лучше ничего не делать, если МИУ осуществляет доверительное управление. Вероятность потерь обычно выше, чем сомнительные преимущества.

Если вы действительно мотивированы на действия:

- Изучите условия договора доверительного управления,

- Проверьте, нет ли санкций в отношении вашей управляющей компании,

- Оцените риски и потери в случае расторжения договора.

Инвесторам будут предложены шаги, необходимые для того, чтобы отменить любой необдуманный выбор. Но если вы чувствуете, что чего-то не хватает, или вас что-то не устраивает, у вас есть три варианта:

- Смена управляющей компании, не дожидаясь истечения трех лет. Это не простой с технической точки зрения процесс. Заранее выясните, какая компания готова принять существующий МИУ для управления трастом. Также убедитесь, что обе управляющие компании успеют сделать все в один месяц, чтобы сохранить налоговые преимущества.

- Изменить выбранную вами инвестиционную стратегию на менее рискованную или любую другую, которая кажется вам более подходящей.

- Закрыть существующий МИУ и открыть новый с другой управляющей компанией или с независимым управлением.

Лучшим выбором может быть третий. Если вы уже получили вычеты, их необходимо вернуть. Поскольку часть имущества невозможно будет продать или закрыть ИИС, управляющая компания может отказать в закрытии счета. Чтобы узнать, какие у вас есть варианты, уточните этот момент в солидной компании.

Резюме

- Лучше ничего не делать с существующим МИУ, если только нет острой необходимости в деньгах и ваш брокер работает стабильно.

- Если трехлетний срок с даты открытия МИУ достаточно близок, лучше подождать его и получить все налоговые льготы, на которые вы имеете право.

- Можно не вкладывать деньги на время в МИУ, а положить их на срочный депозит. В конце года вы можете закрыть вклад и пополнить IIS, если вы имеете право на вычет по взносам типа А.

- ИИС могут быть переданы другому брокеру по трем причинам.

- Если на уже имеющийся у вас кредит наложены санкции, вам не нравится обслуживание или вы сомневаетесь в его надежности.

Данный информационный материал предназначен только для предоставления справочной информации; он не дает рекомендаций по торговле или инвестированию.

Кто может получить вычет по ИИС

В этой статье я расскажу о трех методах: Вы можете увеличить свой доход, воспользовавшись налоговым вычетом. Если: вы имеете право на вычет по ИСС.

- Вы работаете и платите через своего работодателя или самостоятельно.

- У вас есть сбережения в размере до 400 000 в год.

- Возможно, вы сможете инвестировать часть своих доходов и сбережений в течение следующих трех лет, и вам не нужно будет в какой-то момент сразу же изымать деньги.

Вы можете разместить на ИИС до 1 миллиона рублей. В пользу тех, кто пострадал от инфляции, будут вычтены только первые 400 000 рублей их налогов. Можно внести меньшую сумму, что приведет к меньшему вычету. В данном случае я буду использовать 400 000 рублей.

По моим расчетам, получение налогового вычета занимает около 4 месяцев: 3 недели на рассмотрение налоговой инспекцией декларации 3-НДФЛ и 10 дней на перечисление денег.

В последующих расчетах я использую 1 июня в качестве ежегодной даты для налогового вычета в нашем примере.

Я считаю 1 сентября началом работы над ИСС.

Важно. У брокера, который не взимает комиссию за ведение счета, вам следует открыть IIM. В этом случае потенциальная прибыль уменьшится на величину комиссии.

Стратегия 1

«Теоретическая»

Пока мне не известно ни одного случая, когда кто-то использовал эту тактику и получил вычет. Однако, с технической точки зрения, все требования были соблюдены. Расскажите в комментариях, получали ли вы налоговый вычет.

Процедура выполняется следующим образом:

- Вы открываете его и забываете о нем на 3 года. Если вы выбрали брокера без комиссии за обслуживание, то комиссия не взимается.

- По окончании трехлетнего периода внести до 400 000. Вы можете сделать это даже за несколько дней до окончания трехлетнего периода.

- По истечении 3 лет с момента открытия закрыть. Брокер вернет все внесенные деньги.

- В начале следующего года подайте свою налоговую декларацию. Предположим, что вы внесли на счет 400 000. Вычет рассчитывается следующим образом: 400 000 × 13% = 52 000 . Обратите внимание, что сумма вычета не может превышать сумму, уплаченную в предыдущем году.

Этот метод очень прост в использовании, а также не требует много времени для перевода средств брокеру.

Я спросил в письмах у пяти брокеров, что они думают об этом плане. Finam потребовалась неделя, чтобы ответить на мое сообщение:

Вы ничего не теряете, потому что брокер либо вернет 13% от вашего депозита, либо вернет ваши деньги. если в конце трехлетнего срока действия IIM у вас будут свободные деньги для инвестиций.

Стратегия 2

«Консервативная»

Наиболее распространенным методом автоматического получения налогового вычета в ИСС является этот. Давайте выясним, сколько вы можете получить прибыли от этой акции.

Подумайте о том, чтобы открыть счет 1 сентября и внести деньги 25 декабря, чтобы у нас был доступ к средствам до следующего года. Мы получили налоговый вычет 2 июня следующего года!

Пошаговый план действий:

- Открытие 1 сентября 2018 года.

- 25 декабря пополните запасы до 400 000.

- В начале 2019 года подайте документы и заявите о налоговом вычете.

- Повторите пункты 2 и 3 еще два раза, в 2019-2021 годах.

- В сентябре 2021 года закрыть.

Как выглядит денежный поток

ДатаДеньги

01. 20180 Р

25. 2018400 000 Р

01. 201952 000 Р (налоговый вычет)

25. 2019400 000 Р

01. 202052 000 Р (налоговый вычет)

25. 2020400 000 Р

01. 202152 000 Р (налоговый вычет)

02. 2021закрываем ИИС, получаем 1 200 000 Р обратно

Теперь рассчитаем доходность.

Откройте Google Таблицы или Excel. Рассчитаем доходность инвестиций, введя наши данные в формулу NUMBERNDOCH().

Процент составляет 8,14%. Это не так высоко, как типичная ставка по банковским депозитам. С другой стороны, доходность гарантирована и не зависит от состояния рынка.

Вам лучше поискать брокера, который будет платить проценты на ваш баланс EIS, если вы хотите использовать эту стратегию. В качестве иллюстрации, мой трейдер платит 12 ключевую ставку Центрального банка. Доходность ИИС вырастет до 12%, если ключевая ставка останется прежней и будет использоваться формула сложных процентов.

Доходность, однако, снижается до 12% после ежемесячной комиссии брокера. Комиссионные могут съесть значительную часть потенциальной доходности, если я буду ежегодно вносить в МИУ менее 400 000 рандов.

Стратегия 3

«Оптимальная»

Именно этот подход послужил мне ориентиром, когда я впервые открыл свой МИУ. Однако затем я начал отходить от него в поисках больших наград.

Мы не совершали никаких операций с ИИС, мы просто перевели на него деньги. Но эти деньги должны не просто лежать на счете. В этом плане я предлагаю использовать размещенные средства для покупки ОФЗ, или облигаций федерального займа. На фондовом рынке это инструмент с наименьшим риском.

Вы заработаете больше денег и получите право на налоговый вычет по НИС, если приобретете ОФЗ. Общая доходность вырастет. Точную стоимость определить невозможно, так как цены на ОФЗ колеблются. Мы узнаем, как обстоят дела на рынке в данный момент.

Да, покупка ОФЗ требует немного больше усилий. Но это не так уж и сложно. Не откажите себе в удовольствии связаться с брокером, но имейте в виду, что важно снизить комиссию. Кроме того, разумно выбрать ОФЗ так, чтобы дата погашения совпадала с датой закрытия МИУ через три года. Таким образом, вы сможете заплатить брокеру и более предсказуемо продать ценные бумаги ниже рыночной стоимости.

Сейчас я делаю предложение о покупке ОФЗ-26217-PD (код RU000A0JV30) в августе 2018 года. Он имеет следующие характеристики:

- Фиксированная норма прибыли.

- Купонный доход выплачивается дважды в год по ставке 37,4 на полугодовую облигацию.

- Дата погашения этих облигаций — 18 августа 2021 года, и они не должны быть проданы через 3 года.

В настоящее время цена этой облигации составляет 100,74 R, или 1 007,4 R за бумагу номиналом 1 000 R. Выгоды от уплаты налога на купонный доход по ОФЗ нет, поскольку он не облагается налогом на доходы физических лиц.

На графике показано, как меняется доходность ОФЗ с течением времени. Однако, как только вы ее купите, доходность для вас будет предопределена на тот момент. Поскольку при использовании этой стратегии вы будете держать бумагу до погашения, долгосрочные колебания цен не будут иметь значения.

План действий выглядит следующим образом:

- Открыт 1 сентября 2018 года.

- Три года подряд в конце года наращивать свой счет на 400 000.

- Купить -26217- — 388 монет (ниже я объясню, почему именно 388 монет).

- Получайте налоговый вычет каждый год.

- Получайте ежегодные купонные выплаты 21 февраля и 22 августа на сумму 14 511 в 2019 году, 29 022 в 2020 году и 43 533 в 2021 году.

- Они будут автоматически погашены брокером 18 августа 2021 года.

- В сентябре 2021 года закрыть.

Почему можно купить всего 388 облигаций?

Мы даем МИУ 400 000 р в качестве депозита. Стоимость облигации составляет 1,005 р, поэтому казалось бы, что мы можем приобрести 398 ценных бумаг. Однако мы не можем этого сделать, потому что NCD имеет накопленный купон.

Доход по облигации снимается каждый день. И чаще, чем раз в год, он выплачивается. Две ежегодные выплаты по ОФЗ-26217 приходятся на 20 февраля и 21 августа. Доход, который уже накоплен, но еще не распределен между держателями, должен быть добавлен к цене облигации, если вы планируете приобрести ее в период между купонными выплатами. Накопленный купонный доход называется «накопленным купонным доходом».

Каждые 182 дня одна облигация ОФЗ-26217 будет получать 37,4 Р купонного дохода. Это означает, что облигация накапливает 20 копеек в день.

В рамках этого плана я советую приобрести облигацию 25 декабря через 120 дней после выплаты последнего купона. 24,66 Р ИКД будет выплачено по облигации. Мы должны заплатить 1 005 P текущей стоимости облигации плюс еще 24,66 P ICD на одну облигацию. Это означает, что мы будем ограничены в покупке 388 облигаций.

Покупатель все равно получит купон, оплаченный в тот же день, что и покупка НИЗ.

ДатаДеньги

01. 20180 Р

25. 2018400 000 Р

25. 2018покупаем 388 ОФЗ-26217

20. 201914 511 Р (купонный доход)

01. 201952 000 Р (налоговый вычет)

21. 201914 511 Р (купонный доход)

25. 2019400 000 Р

20. 202029 022 Р (купонный доход)

01. 202052 000 Р (налоговый вычет)

21. 202029 022 Р (купонный доход)

25. 2020400 000 Р

20. 202143 533 Р (купонный доход)

01. 202152 000 Р (налоговый вычет)

18. 202143 533 Р (купонный доход)

02. 2021закрываем ИИС, получаем 1 164 000 Р (388 облигаций за 3 года по 1000 Р каждая)

Итоговая доходность составляет 16,06%.

В стратегии допущены следующие исключения:

- Курсовая стоимость облигаций не меняется, поэтому доходность облигаций одинакова для первой, второй и третьей покупки. В реальности цена варьируется, и конечный урожай может быть выше или ниже расчетного.

- Полученные купонные выплаты выплачиваются не на , а на банковский счет, с которого они могут быть сняты без ограничений.

Вы не можете получать купонный доход по облигациям на ИИС от всех брокеров. Итоговая прибыль снижается до 14%, если платежи поступают на счет, но не зачисляются на него. Это связано с тем, что купоны можно повторно разместить на ИИС и получить две прибыли: одну от продажи ОФЗ, а другую — от налогового вычета. Купоны рассматриваются как депонирование средств и налоговый вычет, но не зачисляются на ИИС.

Таблица Google составлена для двух возможных стратегий.