Куда можно вложить 200 тысяч рублей чтобы они приносили доход

5 правил для будущего инвестора

После того, как вы разберетесь в достоинствах и недостатках инвестирования, приступать к процессу все же рано. Следует еще и изучить правила инвестирования. 5 простых правил, составленных на основе опыта инвесторов и нашем собственном, позволят вам с большей вероятностью получить прибыль от капиталовложения. Важно разобрать их все по полочкам и четко сформулировать свой дальнейший план действий.

Наличие свободного капитала

Каким бы не казалось это странным, но вкладывать во что-то можно только свободные деньги. те, которые остаются у вас после получения основного дохода и распределения всех ежемесячных расходов. Если же денег нет – брать кредиты или занимать у знакомых нет никакого смысла. Из-за нестабильности экономики вы можете не только не получить дохода, но еще и остаться в долгу перед банком.

Постоянный доход

Инвестировать в собственное дело или в другой бизнес можно лишь в том случае, когда вы имеете стабильный источник дохода. Если такого источника у вас нет – вклад в проигрышное дело является риском остаться вообще без денег. Так как любой вклад имеет свои риски – лучше заранее обеспечить себе рабочее место или любой другой способ заработка, который смог бы гарантировать вам наличие постоянного дохода.

Составление плана инвестирования

Любой опытный инвестор скажет вам, что прежде чем начинать инвестирование, необходимо составить план всех своих действий. Лучшим вариантом будет не ограничиваться единым направлением, а составить портфель с различными капиталовложениями.

Это позволит вам гарантировано получить прибыль, ведь не могут быть проигрышными сразу несколько направлений, а значит, что из 4-5 вариантов некоторые точно принесут доход. Кроме того, план инвестирования поможет своевременно принимать правильные решения, если ситуация идет не так, как вам бы того хотелось, а значит и риски минимизируются.

Вложение полученной прибыли в новые портфели

Так как деньги имеют свойство обесцениваться, не стоит сразу тратить полученную от инвестиций прибыль в собственных целях. Лучшим вариантом будет создание других портфелей, которые позволят обеспечить стабильную прибыль в будущем.

Контролируйте свой капитал

Многие считают, что можно просто вложить во что-то деньги и забыть о них, через несколько лет получив неплохую прибыль. Это мнение само по себе ошибочное. Постоянный контроль проекта, в который вы сделали инвестицию, позволит вовремя принимать важные управленческие решения, которые станут залогом получения прибыли. Не забывайте о том, что сейчас существует много мошенников и просто позабыв о своем вложении, вы рискуете и вовсе остаться без своих сбережений.

Руководствуясь данными правилами, вы сможете не только гарантированно получить доход, но и приумножить его. Важно помнить о каждом из них и ваши шансы на успех возрастут.

Советы новичкам

10 000 рублей — совсем небольшая сумма, с которой вполне можно начать инвестировать. Приведем несколько простых советов, которые помогут действовать более успешно:

- Начинайте инвестировать как можно раньше. Чем раньше вы начнете, тем лучше будет результат. Подсчитано, что если с 25 лет ежемесячно инвестировать по 10 000 рублей, к 65 годам даже при невысоких процентах накопится 10 миллионов, так работает сложный процент.

- Инвестируйте и реинвестируйте даже самую небольшую сумму. Если на 100 рублей начислять 10% годовых, за 50 лет они превратятся в 11 740 рублей. А если докладывать по 100 рублей каждый месяц?

- Инвестируйте только в то, что понимаете. Если вы не понимаете, в чем смысл криптовалюты, не вкладывайте в нее деньги, вложитесь во что-то простое и понятное.

- Не гонитесь за высокой прибылью. Запомните, МММ — не последняя из финансовых пирамид. Если вам обещают прибыль более 20% годовых, стоит насторожиться.

- Диверсифицируйте инвестиционный портфель. Не кладите все яйца в одну корзину. Складывайте в свой портфель акции, облигации, ETF, ПИФы и другие активы.

Недвижимость

Инвестировать можно как в жилую недвижимость (квартиры и апартаменты), так и в коммерческую недвижимость вроде торговых помещений, офисов или даже складов. Оба варианта способны приносить доход как от сдачи в аренду, так и от роста стоимости самого объекта.

Жилая недвижимость

Это наиболее популярный способ сберечь свои средства. Наиболее популярных пути два:

- Купить квартиру для сдачи в аренду. Здесь все просто: покупаете жилье (как готовое так и строящееся), при необходимости делаете ремонт, покупаете мебель и затем сдаете в аренду. Чтобы не «прогореть», лучше выбирать небольшие квартиры (студии, однушки), которые располагаются в хорошей локации, рядом с метро. Такие объекты всегда пользуются высоким спросом.

- Вложиться в строительство с надеждой продать готовый объект дороже. В этом случае важно оценивать локацию, надежность застройщика, инфраструктуру и самое главное цену покупки и возможную цену продажи.

Порог входа. Обычно от 2-5 млн рублей в регионах. От 7 млн в Москве.

Доходность. При долгосрочной аренде — около 4-5% годовых за счет арендных платежей плюс постепенный рост стоимости. При продаже после сдачи дома — от 0 до 50% (хотя иногда можно уйти в существенный минус).

Риски. Ключевой риск в жилой недвижимости — купить неликвидный объект, который будет трудно сдать в аренду или продать по выгодной цене. Текущие цены на жилье настолько высоки, что вероятность их дальнейшего роста намного ниже чем риск снижения цены.

Кроме того, вместе с жилой недвижимостью на вас могут обрушится и сопутствующие проблемы. Например, придется делать ремонт, решать конфликты с соседями, покупать новую мебель в замен испорченной и постоянно искать новых арендаторов. И иногда эти расходы могут сильно превышать доходы.

Как подстраховаться. Выбрать локацию возле метро, присматриваться к небольшим объектам (студии и однушки) и всегда смотреть на цены и ставки аренды в конкретном районе, чтобы не купить слишком дорого.

Коммерческая недвижимость

При правильной стратегии инвестирования коммерческая недвижимость может быть более прибыльной, чем жилая. В 2020 году спрос на коммерческую недвижимость вырос: на небольшие торговые помещения (60-90 м²) на первых этажах домов в России вырос на 25–30%, на маленькие офисы (30-50 м²) — на 10–15%. Это означает, что постепенно рынок будет набирать обороты.

Начинающим инвесторам можно вкладываться в два типа недвижимости:

К ней относятся помещения на первых этажах жилого дома или отдельно стоящие здания торгового назначения. Их можно сдавать под магазины, кафе, рестораны, салоны красоты, аптеки и получать прибыль в виде арендной платы.

Большой плюс в том, что в этом сегменте есть крупные сетевые игроки вроде Пятерочки, Магнита, крупных аптечных сетей и так далее. Это надежные, стабильные арендаторы, которые будут регулярно платить, если их магазин приносит прибыль.

Еще один плюс — долгосрочные договоры аренды, вплоть до 10-15 лет (хотя очень важно обращать внимание на условия расторжения договора, так как обычно у сетей есть право отказаться от объекта с уведомлением за три-шесть месяцев).

Важным преимуществом является защита от инфляции, так как потенциальная арендная плата в конечном итоге напрямую зависит от выручки магазина. А значит, вместе с ростом цены, растет и арендная плата, которую готов платить арендатор торговой недвижимости. Кроме того, чаще всего договоры аренды подразумевают ежегодную индексацию арендной платы.

Вы можете приобрести помещение и сдавать его под офис. Однако, если раньше офисы пользовались высоким спросом и ликвидностью, сейчас из-за пандемии, проблем у малого бизнеса и перехода в онлайн, риски в офисном сегменте заметно увеличились. Поэтому лучше приобретать офис через коллективные инвестиции, чтобы выбором объекта занимались профессионалы. Это позволит снизить риски.

Порог входа. Если вы захотите в «одиночку» приобрести небольшое помещение, понадобится от 10 до 20 млн рублей. Можно также воспользоваться услугой коллективных инвестиций. В этом случае несколько инвесторов совместно покупают объект, что позволяет существенно снизить порог входа вплоть до 100 тыс. рублей.

Доходность. Если вложиться торговую недвижимость или офисы, средняя арендная доходность составит от 7% до 12% годовых плюс постепенный рост стоимости. Если выбрать коллективные инвестиции — доходность может возрасти до 10-15% за счет профессионального отбора наиболее качественных объектов.

Риски. Ключевой риск — уход текущего арендатора. Тогда можно потерять часть прибыли за счет простоя помещений или невозможности сдать объект новому арендатору по той же ставке аренды.

Также важна возможность быстро продать объект по выгодной цене в случае необходимости. Менее качественные и крупные объекты обычно продаются достаточно долго и по более низким ценам, чем небольшие качественные помещения.

Как подстраховаться. В случае со стрит-ритейлом стоит также смотреть на трафик, сопоставить аренду с выручкой магазина и узнать стоимость аренды в соседних магазинах, чтобы убедиться, что ставка рыночная. Также нужно не забыть про технические параметры — сколько входов, электрическая мощность, узаконена ли перепланировка, есть ли зона разгрузки (очень важно для продуктовых магазинов).

Если покупаете объект с арендатором, обязательно важно изучить договор аренды и оценить надежность самого арендатора. Чтобы вложиться в ликвидное помещение под офис, важно подыскать офис класса А или B+, поближе к деловым районам и с развитой инфраструктурой.

Вложение денег. Как вложить деньги?

Понятие инвестиции означает размещение своего капитала с целью получения прибыли. Обычно прибыль инвестора рассчитывается в процентах годовых от вложенной суммы денег. Таким образом, если в договоре указано 10% годовых, то от инвестируемых 1000$ за год вы получите 100$, т. в общем будете иметь уже 1100$.

Нужно помнить о том, что инвестиции всегда связаны с рисками. Потратить деньги всегда довольно просто. Однако не забывайте, что, если вложить деньги в не прибыльный проект – есть возможность не только ничего не заработать, но и потерять часть своего капитала. А главная ваша цель, как инвестора, получать регулярный доход со своих инвестиций, а не расстаться с накопленными деньгами.

Именно поэтому следует серьезно относиться к любому виду инвестирования и в первую очередь подобрать именно тот, который подойдет вам и сможет удовлетворить ваши потребности по желаемому уровню риска и дохода.

Что доступно еще?

На этом перечень доступных инструментов закончить нельзя. Поскольку если выйти за территорию биржевых площадок, реально отыскать краудинвестинговые сервисы, позволяющие вложить незначительную сумму и при этом прокредитовать бизнес, или определенный стартап.

Сложности могут возникнуть в поиске более надежных вариантов со стабильной прибыльностью и минимальным подходящим для нас порогом. Для примера, можно обратить внимание на Сберкредит, но здесь ставки стартуют от 5 тыс. , Альфа Поток требует 10 тыс. рублей минимум. Возможно, если потратить время и следить за этим направлением, реально отхватить неплохой вариант.

Важно понимать, что такая сфера имеет свои плюсы/минусы, в особенности нужно помнить про высокие риски. Но, при желании можно попробовать с минимальным порогом этот инструмент.

Что будет, если инвестировать 1 000 рублей в месяц?

Расчёт-сравнение для разных сроков

Часто люди сожалеют, что они хотят инвестировать, но не могут. Одни говорят, что у них нет на это лишних денег. Хотя само по себе инвестирование лишних денег — странная штука, инвестируют как раз, чтобы лишние деньги появились. Другие думают, что для инвестирования необходимы сразу крупные суммы. Третьи и вовсе полагают, что «все эти акции, облигации и золото только для богачей». Но на самом деле начать инвестировать вполне можно с небольших сумм. Например, вложиться в золото реально, имея около 1 000 рублей. Большая часть облигаций стоит примерно столько же. А ETF на мировую экономику, покупая который вы инвестируете сразу более чем в 500 крупнейших мировых компаний, стоит и вовсе 1 рубль. Да, 1 рубль. Нули не потерялись.

Давайте посмотрим, что будет, если ежемесячно инвестировать 1 000 рублей. Если вам эта сумма кажется маленькой, просто мысленно ко всем расчётам приписывайте 0.

10% — среднегодовая доходность инвестиций.

Эта цифра взята для примера. Вы можете подставить ту, которая вам кажется более реальной. За последние 15 лет среднегодовая доходность индекса S&P 500 составила 15,51%, Индекса МосБиржи — 14,54%.

Итак, предположим, что Маша, Катя, Света, Женя и Наташа решили каждый месяц инвестировать по 1 000 рублей.

Каждая девушка выбрала свой срок инвестирования:

Маша — один год, Катя — пять лет, Света — десять лет, Женя — 20 лет, Наташа — 30 лет.

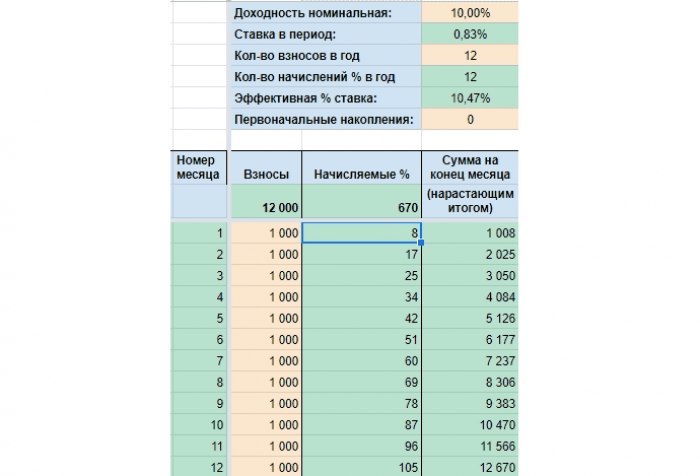

Что будет с деньгами Маши через год?

12 670 руб. — будет на счёте к концу указанного срока. Из них:

12 000 руб. — отложит Маша из своих доходов,

670 руб. — Маша получит за счёт процентов.

Это, сразу скажем, самый скучный вариант. Отложено мало, эффекта сложного процента нет. Но если за первый месяц инвестиционный доход скромный — 8 руб. , то за двенадцатый уже 105 руб. Да, мало, но сумма выросла в разы.

Что будет с деньгами Кати через пять лет?

78 082 руб. — будет на счёте к концу указанного срока. Из них:

60 000 руб. — отложит Катя из своих доходов,

18 082 руб. — Катя получит за счёт процентов.

Уже через четыре года инвестиционный доход за месяц составит 50% от ежемесячных взносов. К концу срока, по сравнению с первым годом, проценты вырастут почти в 6,5 раз.

Что будет с деньгами Светы через десять лет?

206 552 руб. — будет на счёте к концу указанного срока. Из них:

120 000 руб. — отложит Света из своих доходов,

86 552 руб. — Света получит за счёт процентов.

Что будет с деньгами Жени через 20 лет?

765 697 руб. — будет на счёте к концу указанного срока. Из них:

240 000 руб. — отложит Женя из своих доходов,

525 697 руб. — Женя получит за счёт процентов.

Инвестиционный доход за месяц растёт всё активнее. К концу двадцатого года он превысит ежемесячные пополнения счёта в шесть раз! За весь срок Женя процентами получит сумму в 2,19 раз больше той, что отложит самостоятельно.

Что будет с деньгами Наташи через 30 лет?

2 279 325 руб. — будет на счёте к концу указанного срока. Из них:

360 000 руб. — отложит Наташа из своих доходов,

1 919 325 руб. — Наташа получит за счёт процентов.

К концу срока ежемесячный инвестиционный доход будет равен тому, сколько Наташа откладывает за полтора года. Именно так работают сложные проценты.

Вам тоже кажется, что 30 лет — нереальный срок? Понимаю. У меня он тоже с трудом укладывается в голове. Но подумайте, сколько вам осталось до пенсии? Мне — 28, моему мужу — 32 года. Так что срок вполне реальный.

Даже изучив эту статью, вы можете подумать, что откладывать ежемесячно 1 000 рублей слишком мало. Но если вы всерьёз раздумываете, инвестировать эти деньги или потратить, значит, эта сумма для вас ощутимая. Тем более ощутимы будут накопления, которые получится сделать, если вы всё-таки решитесь ежемесячно инвестировать. Особенно, если вы будете делать это на протяжении длительного времени. Чем больше срок — тем больше вы получите благодаря эффекту сложного процента.

А если 1 000 рублей для вас совсем не большая сумма, то можете ко всем расчётам приписать один 0. То есть представьте, что откладываете не 1 000 рублей, а 10 000 рублей, и тогда за 30 лет тогда у вас накопится 22 793 250 руб.

Конечно, вы можете возразить, что за большой срок инфляция съест все деньги, и, например, на 2 279 325 руб. , которые Наташа будет копить 30 лет, можно будет купить разве что шоколадку. Давайте посмотрим. При среднегодовой инфляции 5% через 30 лет покупательная способность этих денег будет 527 384 руб. То есть через 30 лет на 2 279 325 руб. можно будет купить товаров и услуг столько, сколько сейчас на 527 384 руб.

Вывод вполне ожидаемый. Даже если инвестировать 1 000 рублей и делать это регулярно и достаточно долго, можно сформировать приличный капитал.

Больше интересных материалов

Куда стоит вложиться в 2021 году

Выбирая, куда инвестировать средства, стоит обращать внимание на семь важных критериев. Их мы привели в таблице ниже:

Если ваша цель — долгосрочный рост капитала и получение регулярного дохода, то лучше всего выбрать акции и коммерческую недвижимость. Если хотите максимально застраховаться и получать хоть и низкий, но очень стабильный доход — облигации и жилая недвижимость.

Вкладывая средства в недвижимость, тем более в коммерческую (более доходный, но более сложный вариант), не стоит слепо доверять обещаниям брокеров или застройщиков. Важно досконально изучить выбранный объект, чтобы понимать все возможные риски. Наиболее надежным вариантом будет отдать все в руки профессионалов.

Однако и в этом случае следует сначала проверить организацию, которая занимается инвестициями в коммерческую недвижимость, и только потом доверять ей средства. Насколько грамотные специалисты работают в компании? Какой анализ проводится перед покупкой каждого объекта? На чем основаны прогнозы компании? Какие результаты показали уже купленные ранее объекты? Как структурируются инвестиции?

Не стесняйтесь задавать вопросы, «докапывайтесь» до истины. Начните инвестиции с небольшой суммы и увеличивайте чек только после положительных результатов. Опытный инвестор всегда идет в любую сделку «с открытыми глазами», имея максимум информации и понимая все риски.

Фото на обложке: unsplash. com

Банковские вклады

Один из консервативных методов пассивного дохода, знакомый каждому — положить деньги в банк под процент. Однако даже у привычных нам вкладов есть свои тонкости.

Вы сможете хранить деньги в банке от месяца до года. Если не хотите потерять часть прибыли, забрать средства лучше по истечении срока хранения. В некоторых случаях банки дают возможность частично снять средства без потери процентов.

В этом случае снять деньги можно в любое время как частично, так и полностью, но из-за этого обычно процентная ставка по такому вкладу ниже, чем по срочному. Если вы захотите забрать часть средств, проценты будут дальше начисляться на остаток.

Пример. Вы положили 200 тыс. рублей под 4% годовых, а через полгода решили снять половину. За этот период вам выплатят четыре тыс. рублей. На оставшиеся средства на счете далее будут начисляться проценты по той же ставке — 4%, которые ещё через полгода составят уже две тыс. рублей (так как проценты будут начисляться уже на 100 тысяч).

Банк не переводит начисленные проценты на отдельный счет, а добавляет их к изначальной сумме. В итоге в следующем периоде вам будут начислять проценты на большую сумму.

Пример. Вы положили те же 200 тыс. рублей под 4% годовых с ежемесячной капитализацией. Это значит, ежемесячно будет прибавляться около 0,33% от общей суммы. Через месяц вы увидите на счету 200 667 рублей, а через год — 208 148 рублей. Без капитализации сумма была бы 208 000 рублей.

На коротком промежутке времени разница между сложными и простыми процентами (с капитализацией и без) крайне мала, однако на многолетнем горизонте капитализация процентов влияет на результат очень драматически.

Положить средства можно в рублях или в иностранной валюте. Такой вклад ничем не отличается от любого другого — в конце срока вы получите назад вложенные средства с процентами в той же валюте.

Важно то, что с 2021 года с дохода по банковским вкладам нужно платить подоходный налог по ставке 13%. Раньше платить нужно было только если ставка превысила определенную величину: ключевую ставку ЦБ плюс пять процентных пунктов. С учетом нового налога, чистая доходность вкладов для крупных инвесторов заметно снижается.

Порог входа. От 1000 рублей.

Доходность. Процентные ставки зависят от конкретного банка. В среднем, это от 5% до 7% годовых.

Риски. Хотя депозиты являются наиболее надежным видом сохранения денег, ключевым риском является отсутствие какой-либо защиты от инфляции и девальвации. Если завтра цены вырастут в два раза и на 1000 рублей можно будет купить в два раза меньше товаров, то 1000 рублей на депозита потеряет свою ценность так же в два раза.

Как подстраховаться. Держать вклады в разных валютах. Также при сумме вклада более 1,4 млн рублей лучше распределить деньги по разным банкам, чтобы в одном лежало не более 1,4 млн рублей. В случае банкротства, агентство по страхованию вкладов выплатит эту сумму.

Правила и советы новичкам

Обезопасить себя от рисков на фондовом рынке невозможно, но минимизировать потери нетрудно. Для этого подойдёт изучение опыта известных инвесторов и финансистов. Вот несколько советов, которые помогут избежать лишних ошибок.

- Диверсификация портфеля.Не стоит вкладываться в один инструмент или компанию, при таких условиях неэффективная деятельность эмитента приведёт к потере денег. Лучше использовать 3–4 направления в разных отраслях — убыток по одному инструменту сгладится прибылью остальных.

- Действие и дисциплина.Даже при минимальных вложениях последовательность выполнения шагов, анализ ситуации и регулярное пополнение портфеля приведут к желаемому доходу. Не стоит расслабляться при получении первых заработков — лучше реинвестировать их для скорейшего достижения цели.

- Настойчивость и спокойствие.Путь любого человека — череда подъёмов и падений. Инвесторы не исключение. Холодный ум и контроль эмоций не позволят совершить ошибок в критической ситуации. А накопленный опыт поможет избежать их повторения в будущем.

- Правильное окружение.Общение с единомышленниками настроит на нужный лад. Изучение тематических форумов и страниц из соцсетей познакомит с интересными стратегиями и распространёнными ошибками.

- Постоянное обучение.Мир не стоит на месте — вчерашние удачные решения сегодня могут оставить ни с чем. Постоянное самообразование, наблюдение за опытными коллегами, чтение финансовой литературы расширят возможности и откроют новые перспективные направления.

Куда можно инвестировать

Вариантов вложения средств огромное количество. Ориентируясь на объект инвестиций, можно выделить следующие направления:

- недвижимость — земля, объекты строительства, оборудование;

- интеллектуальная собственность — патенты, исследования, образование;

- финансы — ценные бумаги, банковские вклады, драгоценные металлы.

Вложение минимальных средств возможно лишь в финансовые инструменты. Наиболее востребованы:

- депозиты в банках — риски и сложность минимальны, доход аналогичен, вклады до 1,4 миллиона застрахованы;

- акции — уровень риска зависит от выбора компании выпустившей эти акции, доход возможен в виде дивидендных выплат или от роста стоимости акций;

- облигации — долговой инструмент с доходностью обычно выше, чем по депозитам, но несильно превышающей инфляцию;

- ПИФы — долевое участие в сформированном портфеле, прибыль делится на всех участников пропорционально вложениям. Есть возможность начать инвестировать от одной тысячи рублей;

- драгоценные металлы — возможно покупать как физический металл, так и различные варианты биржевых инструментов.

При выборе инвестиционного инструмента не стоит забывать и о стратегии. Здесь стоит опираться на цели инвестирования, уровень знаний и наличие свободного времени. Выделяются два основных стратегических направления — по срокам и по рискам. По времени окупаемости вложений существует три варианта:

- — краткосрочные;

- 1–3 года — среднесрочные;

- свыше трёх лет — долгосрочные.

По уровню риска выделяют два основных стиля — консервативный и агрессивный. Первый предполагает в основном пассивный доход в долгосрочной перспективе, прибыль невелика, риски меньше. Второй потребует больше времени, глубокие знания, но даст возможность получения большой прибыли в кратчайшие сроки. Сопряжён с высокими рисками.

По мере накопления опыта и увеличения капитала не исключена смена ориентиров и выбор новых инструментов. Первые шаги рекомендуется делать в наиболее надёжных вариантах.

Запомнить

- Депозиты — это просто и надежно, но их доходность в лучшем случае покрывает инфляцию.

- Облигации могут предложить чуть большую выгоду, чем депозиты. Также они ликвидны и позволяют заработать на разнице цены покупки и продажи.

- В акциях огромный потенциал роста, но это волатильный инструмент, и нужно уметь отбирать качественные компании.

- Покупка валюты, например доллара, может защитить от девальвации рубля и частично инфляции. Но доллар тоже обесценивается со временем.

- Сырьевые товары — один из лучших вариантов, когда инфляция быстро растет. Проще всего в них инвестировать, покупая акции сырьевых, нефтегазовых и аграрных компаний, но нужно учитывать специфические риски, связанные с бизнесом конкретной компании.

- Драгоценные металлы отлично диверсифицируют портфель, но они волатильны, не приносят дивидендов и не всегда защитят от инфляции. В качестве альтернативы можно рассмотреть покупку акций компаний, которые добывают драгоценные металлы.

- Материальные активы, в том числе недвижимость, — надежный вариант, чтобы защититься от инфляции. Но у недвижимости высокий порог входа и есть проблема с ликвидностью. Эти проблемы позволяют решить акции компаний REIT.

Что нужно сделать перед тем, как вкладывать деньги

Итак, в первую очередь, необходимо разобраться в особенностях частного инвестирования. Для каждого гражданина Украины, который имеет определенную сумму денег и хочет их куда-либо вложить, стоит изучить все плюсы и минусы инвестирования.

Плюсы инвестирования

- возможность постоянно обновлять свои вклады и получать неограниченное количество прибыли; в результате получения своего процента от вклада можно добиться желаемых целей;

- кроме того, инвестирование – это еще и возможность расширения своего кругозора, получения новых навыков и умений.

Не стоит забывать, что инвестирование имеет и некоторые недостатки, которые могут ощутимо повлиять на вашу прибыль.

Минусы инвестирования

- в первую очередь – наличие рисков, при вкладывании денег в любой проект нельзя на 100% быть уверенным в его прибыльности, а значит, возможность потери части своего капитала всегда есть;

- инвестиции требуют стрессоустойчивости – это означает, что если вы довольно эмоциональный человек – процесс от вложения до получения прибыли может быть для вас довольно сложным;

- важно тратить время на свое самообразование – если вы не будете интересоваться новинками на рынке, существует возможность «отстать» от тенденций и просто потерять свой доход;

- необходимо иметь стартовый капитал – без этого не обходится ни один стартап, из-за чего вопрос куда вложить небольшие деньги является наиболее актуальным.

Виды инвестиционных активов

Любые денежные вложения имеют определенную степень риска, а чем больше потенциальная прибыль, тем выше шанс потерять первоначальный депозит. Начинающему инвестору не рекомендуется иметь дело с высокорисковыми активами, лучше сосредоточиться на менее прибыльных, но более надежных вариантах.

Банковские депозиты

Один из самых низкорисковых вариантов получения пассивного дохода. Главное преимущество депозита – он приносит стабильный доход, при этом от вкладчика не требуется никаких усилий, достаточно просто открыть счет.

Но у вкладов существенный минус, который нивелирует все преимущества. Они приносят очень небольшую реальную прибыль, которую в перспективе нескольких лет с учетом инфляции трудно назвать прибылью.

Акции и облигации

Акции — один из самых перспективных в плане прибыли, но и один из самых высокорисковых инструментов. Для снижения рисков можно приобрести так называемые «голубые фишки» — акции стабильных крупных компаний — и получать дивиденды.

Спекулятивной деятельностью, то есть трейдингом, на бирже желательно заниматься только тогда, когда инвестор уже приобрел достаточно опыта и хорошо понимает, что именно он делает. Плюсами акций считаются отсутствие потолка доходности, а минусами — высокий риск, о котором всегда нужно помнить.

Такие инвестиции не страхуются, и при неудачном вложении можно не только потерять все деньги, но и уйти в минус. Неопытным инвесторам лучше вкладываться в пропорционально большем количестве в другой вид ценных бумаг — облигации.

Гарантированный доход могут принести облигации федерального займа (ОФЗ), выпускаемые Минфином России. Доходность по ним ощутимо меньше, чем по акциям, зато ликвидность и безопасность вложений очень высока.

ПИФы

Паевые инвестиционные фонды, бюджет которых формируется из долей, приобретенных пайщиками. Распоряжается вложением средств в ценные бумаги и прочие активы управляющая компания. Плюсами ПИФов является доступность (инвестировать можно минимальную сумму — от 1000 — 3000 рублей), контроль за их деятельностью со стороны государства и прозрачная инфраструктура.

Однако вложения в ПИФ являются все же более рискованными, чем в облигации и депозиты. Кроме того, потребуется оплачивать услуги управляющей компании даже тогда, когда фонд несет убытки.

ETF

Фонды, торгующиеся на бирже, имеют в основе базовый актив — какой-то индекс (акций, облигаций, смешанный). Плюсы: ликвидность, четкое слежение за бенчмарком, доступность.

Но возможны колебания цены, так как это рыночный инструмент. Также у них средний уровень риска, а дивиденды зачастую не выплачиваются, увеличивая стоимость чистых активов фонда.

ИИС

Индивидуальный инвестиционный счет. Это разновидность брокерского счета, но с налоговыми льготами. Преимущество ИИС в том, что он позволяет получить налоговый вычет: дает гарантированный доход за счет возврата 13% от суммы пополнения счета, если выбрать тип возврата А, или позволяет не платить налог на прибыль, если выбрать тип В.

В первом случае при инвестировании 100 000 рублей можно на следующий год получить налоговый вычет 13 000 рублей. Но можно ничего не инвестировать: просто пополнить счет и получить вычет (но не более 400 000 рублей в год, это максимальная сумма для расчета налогового вычета — тогда вы получите 52 000 в качестве налогового вычета).

С 2022 года притом налоговый возврат по ИИС будет получить еще проще: соответствующий закон уже принят Госдумой. Однако риски у инвестиций в ИИС те же, что и у брокерского счета — невозможно гарантировать доход, а потери денег при неудаче не покрываются.

Из минусов — и заморозка средств на три года: если вывести средства раньше этого срока, то налоговые льготы теряются.

Валюта и криптовалюта

При наличии свободных 100 000 рублей можно вложиться в валюту по одной из двух схем. Консервативная — регулярная покупка валюты небольшими объемами с целью усреднения курса.

Инвестиции в криптовалюту все еще являются выскорисковыми. Яркий пример тому — волатильность биткоина: буквально в последний месяц он вырос до рекордных $ 63 588, затем рухнул до $ 49 059 (потерял почти 23% от цены), а на момент написания статьи вновь подрос до $ 53 491 (вырос чуть больше, чем на 9%).

Драгметаллы

Вложения в них достаточно надежны, но они могут быть выгодными только в долгосрочной перспективе. При вложении на короткий срок есть риск того, что цена за это время упадет, и инвестор получит не прибыль, а убытки.

Вкладывать свои средства только в золото не стоит. Идеальной стратегией будет включать золото как защитный актив в состав своего портфеля.

Инвестиционный портфель

После того, как инвестор выбрал для себя инвестиционную цель и разобрался в том, какие есть финансовые инструменты и как они работают, необходимо сформировать инвестиционный портфель. Он должен иметь необходимую степень диверсификации: это позволит снизить риск при неблагоприятной ситуации на рынке.

В зависимости от выбранной инвестором стратегии инвестиционные портфели разделяют на три риск-профиля.

Консервативный портфель

Его также называют защитным. Основная цель — стопроцентная защита капитала с минимумом рисковых и максимумом защитных активов. Исходя из этого, в защитном портфеле рекомендуемое соотношение акций и облигаций может составлять примерно 20% к 80%.

Защитный портфель имеет относительно низкие показатели доходности, но зато даже при самом пессимистичном прогнозе для рынка он способен обеспечить ее положительный уровень с учетом инфляции. Такой тип портфеля подойдет начинающим инвесторам и тем, кто во главу угла ставит именно защиту капитала.

Агрессивный портфель

Антипод консервативного. В нем рисковые активы могут составлять до 90% всего объема инвестиций. Риски в таких портфелях частично перекрываются доходами от облигаций. Но при наступлении максимально рисковых событий агрессивный портфель может уйти в минус.

Иногда рисковыми называют портфели, состоящие полностью только из акций и вообще ничем не защищенные от рисков, что плохо.

Сбалансированный портфель

Компромисс между консервативным и агрессивным. В его структуре соотношение акций и облигаций составляет 40% к 60% соответственно, причем в числе акций могут быть как дивидендные, так и акции недооцененных компаний и компаний малой капитализации.

Потенциальная доходность портфеля выше, чем у защитного, но ниже, чем у агрессивного, зато грамотный подбор защитных и рисковых активов в значительной степени балансирует риск-профиль портфеля.

В любом портфеле стоит сочетать вложения в акции и облигации, не делать ставку исключительно на рисковые активы и не инвестировать на заемные средства.

Вариант № 4Вложить в валюту

Речь идет про иностранные денежные единицы — евро, доллар, юань, иена и так далее. Валюту можно купить через банки или на брокерский счет по биржевому курсу. Затем за эту валюту можно купить иностранные активы или просто удерживать с целью заработка на курсовой разнице.

Пример: если посмотреть на историческую динамику валютной пары «доллар — рубль», то последний с декабря 2003 года по апрель 2022 года обесценился на 155% — с 29,73 Р до 74,4 Р за доллар. Доходность — более 8% годовых без учета инфляции.

Внимание: из-за геополитической обстановки вложение в валюту может повлечь дополнительные инфраструктурные риски. Так, обналичивание валюты сейчас затруднено, а за ее хранение на банковском счете может взиматься комиссия. Также с 14 июня 2022 года Мосбиржа прекратила торговлю швейцарским франком. В то же время биржа планирует запуск торгов новыми валютами, в том числе арабским дирхамом, который фиксированно привязан к доллару и может расцениваться его аналогом.

- Вложение в иностранную валюту позволяет защитить капитал от девальвации рубля. Например, если разделить капитал на рублевые и долларовые активы в пропорции он перестанет зависеть от динамики курса рубля к доллару.

- Можно частично минимизировать денежную эрозию, если переложить часть капитала в валюту с низкой инфляцией — например, иену или юань.

- Это — деньги, а значит, они «не работают» и подвержены инфляции. Поэтому этот вариант лучше подходит на краткосрок. В случае длинного горизонта вложения стоит рассмотреть вложение валюты в биржевые инструменты — чтобы деньги приносили доход.

- Это сложный рынок. Чтобы регулярно зарабатывать на курсовой разнице, нужно хорошо разбираться в геополитике и макроэкономике.

- Брокер не является налоговым агентом на валютной секции биржи, поэтому по закону прибыль от купли-продажи валюты нужно декларировать самостоятельно.

Базовые правила инвестирования

Перед тем как начать инвестировать, определите финансовую цель, срок вложений и уровень допустимого риска. От этого будет зависеть дальнейшая стратегия.

Краткосрочный горизонт. Допустим, вы инвестируете свободные деньги и уже точно знаете, что через год они вам понадобятся. В таком случае стоит придерживаться консервативного подхода — делать ставку на менее рисковые инструменты, например государственные облигации или банковские вклады. Это надежные активы с прогнозируемым доходом, поэтому можно быть уверенным, что через год вы полностью вернете свой капитал и проценты.

Среднесрочный горизонт. В случае вложения на срок от года до пяти лет можно собрать более агрессивный портфель и добавить рисковых активов — например, акции или золото. Выбор инструментов во многом зависит от задачи: если цель заработать — можно сделать упор на рисковые активы.

Чтобы компенсировать потери от инфляции, подойдут консервативные активы. Здесь также важно следить за макроэкономической обстановкой в мире: когда цикл экономического роста только начался, можно увеличить долю рисковых активов, а когда на горизонте рецессия — сделать ставку на защитные.

Долгосрочные инвестиции. Когда инвестор ставит стратегическую цель на пару десятилетий — например, накопить капитал для выхода на пенсию — можно собрать портфель, в котором преобладают акции и другие рисковые инструменты. Стратегическая дистанция позволяет не обращать внимания на рыночные падения и кризисы — они имеют краткосрочную природу. На исторической дистанции экономика с наибольшей вероятностью продолжит развиваться, а рынок перепишет свои максимумы. Здесь выбор стратегии во многом зависит от вашей терпимости к риску — сложно ли вам пережить сильную просадку портфеля.

Например, кризис 2008 года — один из худших медвежьих рынков в истории американского индекса акций S&P 500. Индекс в моменте потерял 56,8% своей стоимости. Падение затянулось на полтора года. Затем последовало восстановление рынка, и за последующие 12 лет и S&P 500 вырос на 390%.

Минусы отсутствия финансовой стратегии. Без плана инвесторы зачастую собирают портфель снизу вверх, то есть делают точечные вложения, не принимая в расчет поведение всего портфеля в целом.

Согласно современной теории портфеля, общую доходность и риск во многом определяют не показатели отдельных активов, а степень корреляции, то есть взаимосвязи между ними. И даже по отдельности качественные активы могут сыграть злую шутку и значительно увеличить риски инвестора. Например, если инвестировать в десять хороших сырьевых компаний, это не убережет портфель в случае сильного падения цен на товарном рынке. Портфель будет сильно зависеть от одних и тех же факторов.

Главный способ сгладить волатильность и снизить риски инвестора — широкая диверсификация по секторам экономики и странам. В этом случае падение одних активов будет компенсироваться движением по другим. Тем не менее диверсификация не дает страховку на 100% — портфель все равно может уйти в минус, просто не так сильно.

Ключевые правила инвестирования. Перед тем как вкладывать куда-либо деньги, напомним ключевые правила инвестирования:

- Создайте подушку безопасности — запас денег на случай непредвиденных ситуаций. Подушку важно держать в ликвидных и низко рисковых активах — например, на банковской карте.

- Инвестируйте только свободные деньги — то есть излишки, а не те, что могут потребоваться для жизнеобеспечения в ближайшее время.

- Диверсифицируйте вложения — вкладывайтесь в разные инструменты, в разных валютах и в разные секторы экономики.

- Поставьте цель — возможно, вас вдохновят эти 20 долгосрочных целей. Определите горизонт инвестирования и приемлемый уровень риска. Последнее можно переформулировать так: вам моральных сил следовать выбранной стратегии, несмотря на рыночный обвал. Частая ошибка, когда инвесторы недооценили свою терпимость к риску и на панике распродали активы — как оказывается потом, на самом дне.

- Если есть необходимость, периодически ребалансируйте портфель. Это позволит не отклоняться от стратегии и не превышать выбранный уровень риска.

Как учесть состояние экономики при инвестировании. Понимание макроэкономической ситуации помогает сформировать стратегию и выбрать подходящие активы. Особенно это важно, если горизонт инвестирования менее 10 лет, то есть в рамках одного экономического цикла.

Разные активы проявляют себя по-разному в той или иной конъюнктуре. Акции циклических компаний хорошо растут при подъеме экономики и сильно страдают, когда та замедляется. Выручка таких компаний следует за ростом и за спадом в экономике.

Например, финансовые потоки производителя автомобилей будут замедляться при падении экономики и покупательной способности людей. С восстановлением экономики, наоборот, доступность кредитования и потребительский спрос станут выше — увеличится и выручка компании.

Нециклический бизнес, наоборот, демонстрирует более или менее постоянную выручку независимо от состояния экономики. Например, это касается продовольственных, коммунальных, медицинских и телекоммуникационных компаний. Такие активы считаются защитными, и на них делают ставку в преддверии кризиса.

Помимо возможного замедления экономического роста мировые экономики сейчас находятся под угрозой все возрастающей инфляции. Подобная ситуация, когда экономика замедляется, а деньги сильно обесцениваются, называется стагфляцией. В последний раз подобное в экономике США было в 1970-х, как следствие нефтяного кризиса и денежно-кредитной политики ФРС.

Растущую инфляцию также нужно взять в расчет при выборе инвестиционной стратегии. В условиях высокой инфляции, как правило, неплохо растут сырьевые рынки, аграрные и продовольственные компании, драгоценные металлы, недвижимость и другие материальные активы.

Учитывая сказанное, рассмотрим привлекательность разных инвестиционных активов на разных горизонтах инвестирования.

Вариант № 3Купить акции

Акции — более рискованное вложение, нежели облигации и депозиты, но их доходность в долгосрочной перспективе значительно выше.

Покупая акции, вы по сути становитесь совладельцем бизнеса и вправе претендовать на часть его прибыли. Если год для компании выдался удачным, вы получаете свою выгоду в виде дивидендов или от роста котировок акций.

Перед покупкой акций важно проанализировать состояние компании: характер ее бизнеса, динамику выручки, уровень долга и маржинальность.

Для широкой диверсификации в портфель разумно включать акции из разных стран и секторов экономики. Обычно надежнее инвестировать в крупные компании — голубые фишки. Молодые компании с нестабильными потоками — более рисковое вложение, но и потенциальная выгода больше. Также обратите внимание, платит ли компания стабильные дивиденды — такие акции, как правило, более консервативны, чем растущие акции из технологических отраслей.

Старайтесь не выделять на одну акцию более 5% от портфеля. Иначе портфель будет сильно зависеть от одной компании.

Еще можно инвестировать в акции через биржевые фонды. Покупая один пай фонда, вы инвестируете сразу в целую корзину ценных бумаг. Например, приобретая на Московской бирже фонд TEMS, вы инвестируете сразу в 50—60 компаний из развивающихся стран — Бразилия, Китай, Перу, Россия и так далее. Но учитывайте годовую комиссию, которую фонд взимает за управление, а также инфраструктурный риск: инвестирование в биржевые фонды и отдельные иностранные компании из-за санкций сейчас влекут дополнительные риски.

Составляя портфель, отталкивайтесь от горизонта вложения. Если инвестируете краткосрочно — долю акций лучше свести к минимуму. Ведь из-за высокой волатильности есть вероятность, что на момент, когда вам понадобятся деньги, акции окажутся в просадке — чтобы обналичить деньги, придется продавать их с дисконтом.

В случае если горизонт планирования составляет до 10 лет, стоит учесть состояние мировой экономики — это позволит сделать поправку на текущую фазу экономического цикла и подготовиться к возможной рецессии.

С 2012 по 2022 год индекс S&P 500 с учетом реинвестирования дивидендов показал почти 335%, то есть 15,68% годовых. За вычетом долларовой инфляции это 13,19% годовых. Для российских акций — в районе 10%.

Но вряд ли стоит рассчитывать на подобную доходность в ближайшие годы: мировая экономика движется к рецессии, а из-за высокой инфляции регуляторы вынуждены ужесточать денежно-кредитную политику. Поэтому сейчас инвесторы производят ротацию секторов в пользу защитных и сырьевых компаний.

- Возможность зарабатывать, обгоняя инфляцию.

- Возможность получения и реинвестирования дивидендов, за счет чего включается эффект сложного процента.

- Высокая ликвидность и возможность краткосрочной спекуляции.

- Опосредованный способ вложения в разные секторы экономики и инструменты: недвижимость, золото, сырьевые товары и так далее.

- Волатильный актив — цена может резко падать. Весной 2020 года американский рынок акций за месяц упал на 33,9%, а в 2008 году — на 56,8%.

- Нужны время и минимальные знания фундаментального анализа, чтобы отбирать в портфель качественные компании.

Доходность большинства классов активов на горизонте пяти лет ожидается ниже, чем было в 2021 году

Актив2021 годПрогноз на 2022Прогноз на пять лет вперед

10-летние трежерис−1,7%−2%1%

Высокодоходные корпоративные облигации5,3%2%3%

Индекс S&P 50028,7%6%3%

Глобальные акции22,3%7%4%

Развитые рынки, кроме США19,9%9%4%

Развивающиеся рынки0,1%7%5%