Куда можно вложить деньги под проценты под высокие

После санкций условия по вкладам всех банков страны существенно изменились. Первым внес изменения в свои продукты Сбербанк. На этой странице — важная информация для действующих вкладчиков Сбера и тех, кто только рассматривает этот банк для размещения средств.

- Что будет с вкладами Сбербанка после санкций

- Актуальные ставки по вкладам Сбера

- СберВклад

- Управляй

- Что с валютными вкладами Сбербанка после санкций

- Как перевести вклад на новые условия

- Как снять рублевый вклад в Сбере

- Как снять валютный вклад

- Заключение

После санкций вклады Сбербанка стали значительно дороже в связи с увеличением ключевой ставки Центрального Банка до 20% годовых. Если раньше ставки Сбера по депозитам не превышали 3-4%, сейчас все кардинально изменилось. Подробности — на Бробанк.

Обновление! К июлю 2022 года Центральный Банк постепенно снизил ключевую ставку с 20% до 8% годовых. Соответственно, и ставки по вкладам Сбера становились все ниже.

Что будет с вкладами Сбербанка после санкций

Сбер обслуживает колоссальное количество вкладчиков, ему доверяют миллионы россиян, особенно много среди его клиентов пенсионеров. Это банк №1 по объему привлеченных вкладов от населения. На втором месте — банк ВТБ с объемом в три раза меньше.

Поэтому понятно, что вопросов о том, как повлияли санкции на вклады Сбербанка, очень много. Многие россияне переживают за сохранность своих средств, кто-то уже поспешил закрыть все депозитные и накопительные счета в главном банке страны.

После объявления санкций против ведущих российских банков сразу начались панические настроения вкладчиков. Ситуацию подогревала информация из сети о том, что вклады россиян якобы станут изымать и направлять средства на нужды государства.

Никто и ни у кого вклады забирает. Все вкладчики Сбербанка имеют полноценный доступ к своим счетам, могут проводить с ними любые операции. Повода для паники нет.

На каких условиях вы заключили договор на размещение средств, на таких он и будет существовать. Если у вас в договоре прописана ставка 3% годовых, она и останется актуальной после санкций.

Информация с официального сайта Сбербанка:

Актуальные ставки по вкладам Сбера

Вскоре после объявления первых санкций против российских банков Центральный Банк оперативно повысил ключевую ставку до 20% годовых. Ранее она составляла 9,5% и никогда не повышалась настолько резко.

Ставки по вкладам напрямую зависят от ключевой ставки ЦБ РФ, поэтому рынок оперативно отреагировал, банки начали массово менять свои продукты и повышать доходность по вкладам и накопительным счетам.

И если раньше вклады Сбербанка характеризовались как самые дешевые на рынке, то после санкций ситуация изменилась. Банк принял решение резко увеличить ставки вплоть до 12% годовых.

Сбербанк полностью обновил линейку вкладов и изменил тарифы по накопительным счетам. Ниже рассмотрим актуальные депозиты.

Обновление! К июню 2022 года Центральный банк снизил ключевую ставку до 9,5%, фактически вернув ее к докризисному значению. Сбер также постепенно снижал ставки по вкладам. Но в любом случае текущие проценты выше, чем были на начало года.

СберВклад

По этой депозитной программе предложены лучшие условия размещения средств, максимальные процентные ставки. Минимальная сумма для заключения договора — 100000 рублей. Примечательно, что этот депозитный счет заемщик может пополнять.

Ставка зависит от срока размещения средств

- 1 мес — 4,5% годовых;

- 2 мес — 4,75% годовых;

- 3 мес — 5,5% годовых;

- 6 мес — 5,75% годовых;

- 12 мес — 6% годовых;

Указанные проценты актуальны при открытии вклада в Сбербанк Онлайн. Если открывать в офисе, ставка снижается до на 1,25%. Если клиент подключен к подписке СберПрайм, ставка для него повышается на 1 пункт

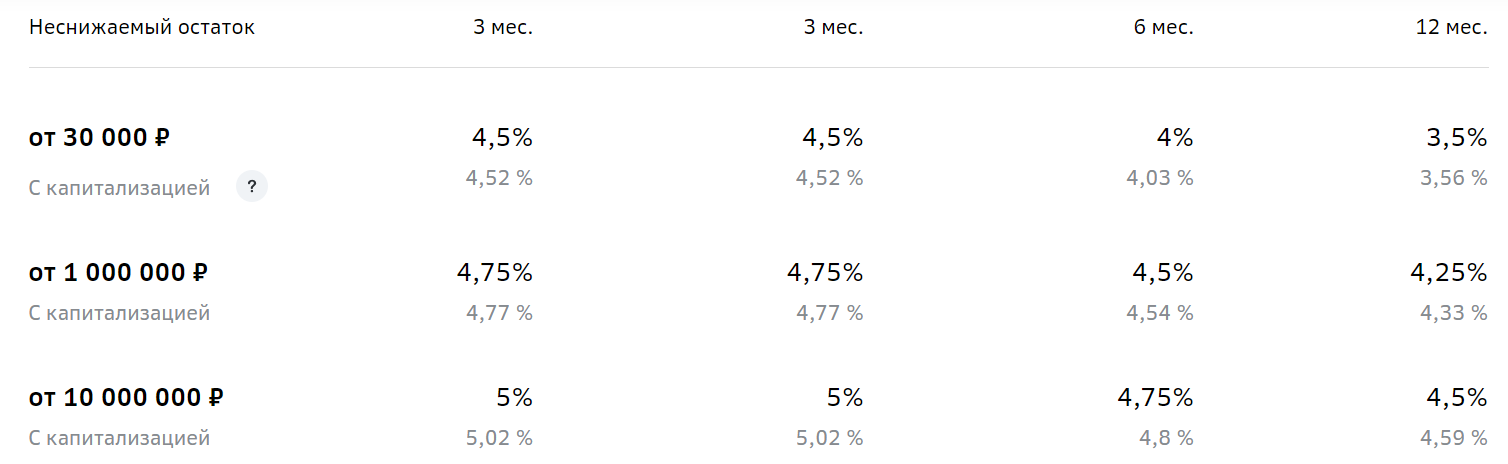

Управляй

Вклад с более свободным распоряжением средствами. Его можно не только пополнять, но и изымать частично средства. Минимальный неснижаемый остаток после частичного снятия — 30000 рублей. Если для открытия СберВклада нужно положить на счет минимум 100000, по этой программе можно обойтись 30000. Но ставки — ниже.

Чем больше денег размещает клиент на счету, тем выше процентная ставка. Наибольший процент устанавливается при сроке открытия вклада в Сбербанке на 3 месяца, наименьший — при сроке в 1 год. Сетка ставок:

Что с валютными вкладами Сбербанка после санкций

После объявления санкций сначала Сбер увеличил ставки по рублевым вкладам, а спустя несколько дней объявил об увеличении процентов по вкладам в евро и долларах. Если ранее доходность по ним практически отсутствовала, составляла 0,01%, то сейчас прибыль стала больше.

Это программа без возможности частичного снятия и пополнения депозитного счета:

Для открытия валютного вклада на новых условиях необходимо сразу положить на счет 1000 евро или долларов. Открытие проводится в Сбербанк Онлайн или в офисе Сбера при наличии паспорта.

Как перевести вклад на новые условия

После санкций условия размещения средств существенно изменились, ставка увеличилась в разы. Но увеличение касается только новых вкладов. Прежние обслуживаются на заявленных ранее и прописанных в договоре условиях.

Чтобы перевести свой вклад с условных 3% до актуальных на сегодня 7-8% годовых, необходимо закрыть прежний договор и заключить со Сбером новый. Но тут важно учитывать, что при досрочном расторжении договора начисленные за весь прошедший период проценты пересчитываются по ставке до востребования, которая составляет 0,01%. Фактически это означает обнуление доходности,

Здесь важно рассчитать выгодность. Если с момента открытия прежнего депозита прошло менее полугода, перевод вклада под 21% на 3 месяца будет выгодным. Для примера сделаем расчет вклада на сумму 1000000 рублей, который был размещен на 1 год, и с момента открытия прошло 6 мес.

- Доходность за 6 месяцев составит 15000 рублей, которые будут потеряны при досрочном расторжении договора. Если бы клиент не закрывал счет досрочно, за оставшиеся 6 мес получил бы еще около 16000 с учетом капитализации;

- Клиент закрывает договор и теряет 15000, но сразу кладет сумму в 1000000 на вклад на 3 мес под 21% годовых. И только за эти 3 месяца получит доход в 53800 рублей.

- Получается, что за 12 мес на прежних условиях клиент получит 31000. А за 9 мес на новых условиях — почти 54000 (6 мес прежний срок жизни вклада и 3 мес — новый).

В этом случае игра точно стоит свеч, можно переоформить договор. Удобнее всего проводить операцию в Сбербанк Онлайн. Там можно закрыть прежний вклад, деньги поступят на счет клиента. После сразу открыть новый и разместить там средства под повышенный процент.

Расчеты актуальны для ставки 21%, которая действовала ранее. Сейчас банк дает максимум 18% годовых.

Как снять рублевый вклад в Сбере

После объявления санкций клиенты поспешили снимать деньги с банковских счетов и закрывать вклады. На деле это действие не обосновано. Смысла обналичивать счета нет, так как все они обслуживаются на стандартных условиях, клиенты имеют полный доступ к счету.

Если вы решили снять рублевый вклад в Сбербанке, вы можете сделать это в любой момент. Но лучше предварительно позвонить на горячую линию банка по номеру 900 и заказать сумму. В этом случае вы будете уверенными, что при визите в банк деньги в необходимом объеме будут ждать вас в кассе.

Как снять валютный вклад

Несколько сложнее ситуация у граждан, которые намерены обналичить валютный депозит. Центральный Банк ввел ограничения, согласно которым с 9 марта по 9 сентября 2022 года клиент может снять именно наличными не более 10000 долларов. Причем суммарно за весь период для клиента конкретного банка.

Если сумма обналичивания превышает 10000 долларов, то остальная сумма выдается клиенту в рублях. Делается перерасчет согласно курсу валюты на день совершения операции.

Еще один важный момент — вне зависимости от валюты размещения клиент получает деньги именно в долларах. То есть если вы снимаете евро, банк делает конвертацию в долларах.

Кроме того, сейчас со снятием валюты наблюдаются сложности. Клиенту необходимо заранее обратиться в банк и заказать деньги. И лучше сразу ориентироваться на то, что Сбер укажет на срок не ранее чем через неделю.

Заключение

Санкции и текущая экономическая ситуация в стране изменили условия по вкладам всех банков РФ, не только Сбербанка. Сейчас можно сказать точно, что вкладчикам Сбербанка не нужно переживать за свои деньги. Да, Сбер попал под санкции, но они не жесткие. Кроме того, это главный банк страны с огромным капиталом и колоссальной поддержкой ЦБ РФ. Сбербанк по-прежнему остается самым надежным банком страны.

Ставки по новым вкладам изменены, но ранее оформленные договора обслуживаются на прежних условиях. Если хотите изменить процент, закрывайте прежний вклад с потерей процентов и открывайте новый. Но внимательно считайте выгодность этой операции.

Частые вопросы

Что будет с вкладами Сбербанка после санкций?

Ничего, клиенты по прежнему распоряжаются своими деньгами как пожелают. Новые депозитные договора заключаются на измененных условиях с повышенными ставками.

Как отразятся санкции Сбербанка на валютные вклады?

Ситуация с санкциями повлияла на условия размещения валютных вкладов.

Заберут ли у меня вклад, открытый в Сбербанке?

Информация об изъятии вкладов у населения, которая гуляла в сети после объявления санкций, неактуальная. Средства граждан находятся в их полном распоряжении, никто ничего забрать не может.

Как снять валютный вклад в Сбербанке?

Заранее обратитесь в банк по горячей линии и закажите сумму. Оператор сообщит вам, когда вы можете подойти в удобное отделение. Снять в валюте можно максимально 10000 долларов, остальное выдается в рублях.

Сколько нужно денег, чтобы жить на проценты от вклада

Может ли доход от банковского вклада заменить зарплату? Жить в свое удовольствие, не заботясь о заработке, – это действительно возможно. Предлагаем узнать, как стать рантье.

Как не нуждаться в деньгах, совсем не работаяРантье – это человек, основной источник доходов которого слагается из прибыли от сдачу в аренду недвижимости, инвестирования в ценные бумаги или бизнес, а также от процентов по банковским вкладам. По сути, это воплощение мечты доброй половины человечества, поскольку многие считают, что быть рантье – значит иметь много свободного времени, ни от кого не зависеть и не считать деньги от зарплаты до зарплаты. Конечно, это не исчерпывающая картина. Почти все перечисленные способы получения прибыли требуют:

- готовности усердно и ненормированно работать (над проектом, бизнесом, взаимоотношениями, собой);

- активности и инициативности;

- серьезного опыта и глубокого знания предмета заработка.

Отсутствие у человека любого из этих качеств в абсолютном большинстве случаев закроет ему дорогу к вожделенной «работе мечты». Но теоретически стать рантье может любой человек, если откроет вклад в банке. Нынешние высокие процентные ставки делают теорию еще более приближенной к реальности. Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями – вы сможете подобрать подходящий для себя вариант. Высокая ставка до 8,1% годовых убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!Сколько денег нужно для беззаботной жизниВсе очень субъективно и зависит от ваших жизненных приоритетов. Самый простой способ определить, сколько вам нужно – взять карандаш, лист бумаги и расписать все свои типовые расходы в месяц. Например: оплата ЖКУ, за учебу или детский сад ребенка, затраты на продукты, одежду, бензин и бытовую химию, развлечения или содержание домашнего питомца. Отдельно нужно учитывать выплаты по текущим кредитам и отчисления на будущий отпуск или крупные приобретения (автомобиль, первоначальный взнос за недвижимость и т. Суммируйте все пункты и умножьте на коэффициент 1,15 – заложим дополнительные 15% на форс-мажоры и инфляцию. Далее, чтобы рассчитать минимальную сумму, которую необходимо внести на банковский депозит, можно воспользоваться формулой:S х 12 х 100% / Р,где S – требуемый ежемесячный доход, а Р – ставка по депозиту в процентах. Рассмотрим конкретный пример. Предположим, для полного счастья вам ежемесячно необходима сумма в 50 000 рублей, а ставка по лучшему вкладу составляет 10%. Тогда получаем: 50 000 х 12 х 100% / 10% = 6 млн рублей – такую минимальную сумму нужно положить в банк под проценты. Если у вас имеются свободные финансы в таком объеме, то это хорошо. Однако следует учесть и ряд других факторов, пренебрежительное отношение к которым может поставить под угрозу ваше безоблачное будущее. Чтобы не переживать о личных накоплениях, позаботьтесь о них уже сегодня. С онлайн-калькулятором от Совкомбанка вы легко рассчитаете прибыль от вложений именно на тот срок, который вам нужен. А для держателей карты «Халва» доход будет еще выше. Какой выбрать вкладВо-первых, необходимо максимально снизить риск потери денег в результате форс-мажоров. Вы ведь собираетесь отказаться от стабильной работы, а значит, в случае неожиданной проблемы быстро решить финансовые трудности может оказаться не под силу. Примеры таких форс-мажоров – банкротство кредитной организации, которой вы доверили свои сбережения, или отзыв у нее лицензии. К счастью, государство в обязательном порядке страхует любые банковские депозиты и начисленные по ним проценты через Агентство по страхованию вкладов (АСВ), но на сумму не более 1,4 млн рублей. При этом законодательство не ограничивает количество депозитов, по которым могут быть выплачены страховые выплаты одному и тому же человеку. Оптимальным вариантом будет разбить крупную сумму на несколько меньших (не более 1,4 млн рублей каждая) и положить их в разные банки. Это немного добавит хлопот, зато значительно повысит вашу финансовую безопасность. Во-вторых, стоит потратить время на поиск наиболее выгодных предложений от банков. Очевидно, что главным критерием будет размер процентной ставки. Помимо этого нужно учитывать и ряд других нюансов. В отличие от иностранных, российские кредитные учреждения редко предлагают оберегать ваши средства на своих счетах в течение более трех лет. Конечно, в большинстве случаев банк сам предложит пролонгировать депозит после окончания этого срока. Однако условия программы могут измениться и стать менее выгодными.

Включение каждого из этих пунктов в банковский договор, как правило, снижает процентную ставку. Поэтому, если вы уверены в том, что деньги вам не пригодятся, и вы не намереваетесь их докладывать, лучше остановиться на самом консервативном предложении.

Всегда помните, что жить ради денег — бессмысленно. Всегда есть вещи, которые ни за какие деньги не купить. Узнайте о них подробнее.

Какой суммы в банке будет достаточно, чтобы жить на проценты от вкладаДля того, чтобы облегчить принятие непростого решения, представим в виде таблицы расчет возможной ежемесячной прибыли при различных процентных ставках. Выглядит неплохо, но не забывайте, что полученную сумму следует скорректировать с учетом значения инфляции. Если предположить, что она составит 5%, то реальный доход будет немного скромнее. Однако в условиях неопределенности в экономике, когда доходность инвестиций падает, а то и вовсе убыточна, лучше найти тихую гавань — вклад под высокий процент. В Совкомбанке пока еще можно открыть вклад на максимально выгодных условиях. Успейте получить максимальную выгоду!

В 2021 году Банк России начал повышать ключевую ставку. Обычно вслед за ее ростом увеличиваются и проценты по вкладам. В каких банках сейчас самые высокие ставки?

Сбербанк

SBER

-3,96%

Тинькофф Банк

TCS

-4,73%

Банк России 22 октября повысил ключевую ставку на 75 базисных пунктов — до 7,5%. С марта этого года она выросла на 325 базисных пунктов. Опрошенные «РБК Инвестициями» банки отметили, что в отношении процентов по кредитам пока будут следить за конкурентами и ситуацией на рынке. Однако проценты по вкладам могут вырасти, как и конкуренция за привлечение средств населения.

Посмотрим, в каких российских банках сейчас самые высокие ставки по вкладам. С помощью финансового маркетплейса «Сравни. ру» мы выделили топ-10 предложений, шесть из которых рассмотрим подробно. Однако чтобы получить максимальную ставку, нужно выполнить ряд условий.

- Вклад «Копить»

- Срок: 181 или 1095 дней

- Ставка: 5,3–8,05%

- Сумма вклада: от ₽15 тыс. до ₽1,5 млн

Газпромбанк — один из крупнейших банков России, входит в список системно значимых кредитных организаций страны. Всего в перечне 13 банков, на долю которых приходится около 79% совокупных активов сектора. Газпромбанк занимает третье место по активам в российской банковской системе и десятое место в рейтинге 100 самых надежных российских банков по версии Forbes.

С начала октября банк проводит акцию под названием «Хит сезона», по которой организация повысила ставки по вкладу «Копить». Она действует до 31 декабря 2021 года. Для вкладов, открытых на срок 181 день, надбавка составляет 1,85% годовых, а для депозитов сроком 1095 дней — 1,15%.

Самую высокую ставку можно получить, если открыть вклад через интернет-банк или мобильное приложение на сумму ₽1,5 млн. По предварительным расчетам, если положить на вклад ₽100 тыс. на 181 день, то проценты составят примерно ₽3,6 тыс.

Проценты выплачиваются на выбор либо каждый месяц, либо в конце срока. Их можно получить как на отдельный счет, так и капитализировать, если прибавить к сумме вклада. Надбавка начисляется на новые денежные средства клиента за исключением капитализированных процентов, на которые начисляется обычная ставка. При продлении срока депозита надбавка действовать уже не будет, как и при досрочном закрытии вклада.

- Вклад «Доходный»

- Срок: 91–1460 дней

- Ставка: 5,15–8%

- Сумма вклада: открытого онлайн — от ₽3 тыс., открытого в отделении банка — от ₽10 тыс.

Россельхозбанк входит в число системно значимых кредитных организаций. В рейтинге Forbes он располагается на 11-й строчке.

Вклад «Доходный» можно открыть как в отделении банка, так и онлайн. Кроме того, если открывать депозит дистанционно, то ставка может быть выше, чем при оформлении вклада в банке. Это зависит от срока вклада. Чем он выше, тем больше ставка, но не всегда. Например, если открыть вклад онлайн на 180 дней без

капитализации

процентов, то она составит 6,7%, но при сроке 270 дней ставка будет 6,3%.

Если вы открывали вклад на 91 день, то продлевать его срок можно только три раза. В других случаях — два. Однако ставка может поменяться. Можно оформить депозит с капитализацией процентов. Без нее проценты вам выплатят в конце срока депозита, но ставка будет выше. Пополнять вклад нельзя.

После повышения ставки ЦБ Россельхозбанк временно повысил проценты по вкладу «Доходный». Акция действует до 31 декабря. Можно разместить средства под 8% годовых, но такая ставка действует только при открытии вклада на четыре года и без капитализации процентов.

Ставка годового вклада с выплатой процентов в конце срока — 7%. По предварительным расчетам, если положить ₽100 тыс. на год, то проценты составят ₽7 тыс. Если выбрать капитализацию и открыть депозит онлайн, то они будут чуть меньше — около ₽6,5 тыс. С капитализацией и оформлением в отделении банка проценты составят примерно ₽6,2 тыс.

- Вклад «3:0»

- Срок: 367 дней

- Ставка: 7,8–8%

- Сумма вклада: ₽30 тыс. — ₽1,5 млн

СДМ-Банк занимает 44-ю строчку в рейтинге Forbes самых надежных кредитных организаций в России. По объему активов он располагается на 78-м месте.

Вклад «3:0» можно открыть только на год, так что ставка по нему зависит от суммы депозита. Если положить на вклад от ₽30 тыс. до ₽500 тыс. , то ставка составит 7,8%, от ₽500 тыс. до ₽1,5 млн — 7,9%, а от ₽1,5 млн — 8%. Допустим, вы перевели на депозит ₽100 тыс. , тогда проценты за год без капитализации составят около ₽7,8 тыс.

Клиенты банка могут оформить вклад в личном кабинете, а другие физлица — в отделении банка. Его можно открыть до 31 декабря 2021 года. Кроме того, есть ряд бонусов, например повышение ставки на 0,05 процентных пункта для новых клиентов и постоянных, которые открыли первый счет в «СДМ-Банка» более пяти лет назад.

Дополнительно пополнять депозит, а также снимать с него средства до окончания срока нельзя. Если досрочно расторгнуть вклад в срок до 180 дней с даты его оформления, то вам выплатят проценты по ставке «до востребования», которая обычно составляет 0,1%. После 180 дней — по ставке вклада, уменьшенной на один процентный пункт. То есть если она была 7,8%, то снизится до 6,8%.

Московский кредитный банк (МКБ)

- Вклад «МЕГА Онлайн»

- Срок: 95–1100 дней

- Ставка: 5,8–7,7%

- Сумма вклада: ₽1 тыс. — ₽20 млн

В рейтинге Forbes самых надежных банков МКБ занимает 34-е место. Он относится к системно значимым.

Вклад «МЕГА Онлайн» можно открыть в приложении МКБ или через интернет-банк. Самую высокую ставку в 7,7% годовых можно получить, только если пополнить депозит на сумму от ₽2 млн. Чем больше срок и сумма вклада, тем выше ставка. Если положить меньше ₽2 млн на год или полтора, то она составит 7%.

Пополнить вклад можно в течение первых 95 дней, если срок депозита составляет от 95 до 330 дней включительно. При сроке вклада от 370 до 1100 дней пополнить его можно в течение 185 дней. Средства можно вносить не только онлайн, но также наличными в отделении банка и через терминал. Кроме того, их можно переводить из другого банка онлайн.

Частично снимать средства с депозита нельзя, как и продлевать его срок. Проценты выплачиваются ежемесячно, но на отдельный счет, так что капитализации нет. Согласно предварительному расчету, если положить ₽100 тыс. на год, то проценты составят чуть более ₽7 тыс.

- Вклад «Высокий процент»

- Срок: 367 или 550 дней

- Ставка: 6,75–7,6%

- Сумма вклада: от ₽100 тыс.

В рейтинге Forbes банк «Союз» занимает 60-ю строчку по надежности. В 2013 году банк завершил процедуру финансового оздоровления. Основной акционер банка — компания «Ингосстрах».

Средства на вклад «Высокий процент» можно начислить в течение 30 дней с даты открытия депозита, однако снимать деньги с него нельзя. Клиент может выбрать периодичность выплаты процентов — каждый месяц или в конце срока. Кроме того, их могут добавлять к сумме вклада либо начислять на отдельный счет. Однако на сайте банка не уточняется, зависит ли ставка от этого выбора.

По предварительным расчетам, если положить в банк ₽100 тыс. на год под 7,25% годовых, то с капитализацией проценты составят около ₽7,5 тыс. , а без нее — примерно ₽7,3 тыс. Максимальная эффективная ставка, которая учитывает капитализацию, составляет 8,02%. Согласно данным на сайте банка, она действует для вкладов сроком 550 дней, которые открыли в отделении банка. Еще одно условие — у клиента не должно быть срочных вкладов в «Союзе» в течение 30 дней до даты открытия вклада «Высокий процент» либо человек никогда ранее не обслуживался в этом банке.

- Вклад «Сильная ставка»

- Срок: 122–732 дня

- Ставка: 6,7–7,5%

- Сумма вклада: от ₽1 млн

Промсвязьбанк также входит в число системно значимых кредитных организаций. В рейтинге Forbes он занимает 35-е место.

Минимальная сумма, которую можно положить на вклад «Сильная ставка», составляет ₽1 млн. Чтобы получить максимальную ставку в 7,5%, придется внести от ₽10 млн на два года. Вклад можно пополнять в течение 30 дней с даты его оформления, а минимальная сумма дополнительных взносов не ограничена. Кроме того, вкладчик может открыть сколько угодно подобных депозитов.

Проценты выплачиваются в конце срока вклада. Согласно предварительным расчетам, если положить ₽1 млн на год по ставке 7,2%, то на конец срока депозита проценты составят около ₽78,3 тыс.

Действующие клиенты ПСБ могут открыть вклад в мобильном приложении, интернет-банке или в офисе кредитной организации. При этом существует ряд дополнительных условий. Они должны были закрыть другие вклады в ПСБ до 20 июля, а суммарный остаток по всем их счетам не должен превышать ₽1 тыс. по состоянию на 20 сентября. Вклад можно открыть только при условии, что клиент пополнил счет на сумму вклада, то есть принес в банк новые деньги.

- «Альфа-Вклад» от Альфа-банка. Минимальная ставка без учета капитализации — 6,5%, максимальная с учетом капитализации — 7,5%;

- «Ваш успех» от Газпромбанка. Минимальная ставка без учета капитализации — 6,12%, максимальная с учетом капитализации — 7,25%;

- «Твой выбор» от банка «ЮниКредит». Минимальная ставка без учета капитализации — 5,73%, максимальная с учетом капитализации — 6,8%. Наибольшая ставка вклада «Твой выбор PRIME» — 7%;

- «Фиксированный» от Райффайзенбанка. Минимальная ставка без учета капитализации — 5%, максимальная с учетом капитализации — 6,35%.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Вклады Сбербанка в Москве

1 место по вкладам

Системно значимый банк

Вклады Сбербанка в Москве, процентные ставки и условия открытия для физических лиц в 2022 г. На сегодня лучшее предложение для населения, в том числе пенсионерам — тариф «СберВклад Онлайн» ставка до 6. 2% при сумме от 100 000 ₽ на срок 3 года. Открыть депозит можно в 464 отделениях банка. Данные обновлены 22 сентября 2022 в 07:43 с официального сайта банка.

Продолжая работу с сайтом, вы даете согласие на использование файлов Cookies. Подробнее

Открыть вклад в банке

Чтобы сохранить сбережения и получать с них доход, физическое лицо может открыть вклад в банке. Финансовые организации предлагают выгодные условия по банковским вкладам и депозитам. На этой странице представлены предложения банков с максимальными ставками. Отличаются сроки, ограничения на снятие и пополнение. В некоторых случаях открыть вклад с максимально высоким процентом можно в режиме онлайн.

Банки предлагают разместить денежные средства на таких условиях:

- сумма вклада — от 1 000 рублей;

- процентные ставки — 10% — 14%;

- срок — от 1 месяца до 3 лет;

- выплата процентов — в конце срока, ежедневно, ежемесячно, ежегодно;

- дополнительно: автопролонгация, капитализация, пополнение, частичное снятие.

Капитализация — это начисление «процентов на проценты». Начисленные проценты добавляются к основной сумме вклада ежеквартально, ежегодно или ежемесячно. По выбору клиента банк может переводить проценты на отдельный счёт или карту.

Важно! Вклады с максимальным процентным доходом обычно предполагают капитализацию с выплатой процентов ежегодно или в конце срока.

Необходимые документы

Для открытия банковского вклада потребуется паспорт гражданина Российской Федерации. В некоторых банках есть возможность открытия вкладов онлайн, даже если вкладчик раньше не был их клиентом. Возраст заявителя должен быть не менее 14 лет.

Обратите внимание! Если у банка нет возможности открытия депозита в данный момент, можно обратиться позже или посмотреть другие продукты этой организации. В линейке может быть несколько вариантов банковского вклада.

Часто задаваемые вопросы

Какие бывают депозиты?

Депозиты условно делятся на 2 группы: срочные и до востребования. На этой странице представлены предложения по срочным депозитам.

Какой процент по вкладам самый выгодный на сегодняшний день?

В настоящее время ставки по вкладам достигают 14% годовых в зависимости от суммы и срока размещения.

От чего зависит доходность?

Основной критерий — капитализация и величина ставки. Процентные ставки по срочным вкладам начинаются от 3%–3,5%. Доходность зависит от того, будет ли клиент пополнять и снимать средства в течение срока действия договора и как будет распоряжаться начисленными процентами. Максимальный доход можно получить, если открыть вклад на длительный срок с капитализацией и не снимать средства, начисленные в качестве процентов.

В каком банке выгоднее открыть вклад под большие проценты?

Банки могут изменять условия по вкладам. Чтобы найти самую выгодную программу на текущую дату, отсортируйте предложения по размеру процентной ставки.

Что делать, если у банка отозвали лицензию?

Программа по страхованию вкладов, размещённых в банках России, предусматривает возможность получить компенсацию, равную сумме вклада, но не более 1,4 млн рублей. Проверить, застрахован ли вклад, можно на сайтах Банка России и Агентства по страхованию вкладов.

В каких случаях вкладчику нужно платить налог?

Налог взимается с дохода, превышающего 1% годовых, при условии, что сумма начисленных процентов составила более 42,5 тыс. рублей в год. Размер превышения — налогооблагаемая база, с которой нужно уплатить 13%.

Скачок инфляции до 8% к 2022 году вынуждает искать новые способы сбережения денег. Многие предпочитают стабильные банковские вклады, хотя максимальная ставка по ним редко превышает уровень инфляции. Как альтернативу некоторые выбирают инвестирование в рискованные инструменты: ПИФы, ETF, золото и другие. В данной статье не рассматриваются вложения в иностранной валюте и ценные бумаги иностранных компаний. Все доходности выполнены для рублёвых инвестиций, все ставки указаны в российской национальной валюте.

Банковский вклад на определённый срок (депозит) — безопасный инвестиционный инструмент — вложить деньги для получения стабильного пассивного дохода может даже начинающий и непродвинутый в финансовой грамоте инвестор. Не нужно иметь специальных знаний — клиент приносит деньги в банк на депозит, получает проценты. Вклады в банках отличаются размером процентной ставки, сроками.

В среднем ставка составляет около 4—7% годовых (на момент написания статьи). Ставки по долгосрочным вложениям (сроком от 1 года) без возможности пополнения и снятия обычно выше.

Срок

Положить деньги в банк можно даже на один день, но, как правило, для краткосрочных депозитов до полугода ставка заметно меньше. Есть программы на 3—5 лет. Но так как инфляция в России сложно предсказуема в длительном периоде, то банки, особенно после скачка ставок вверх, не любят принимать деньги вкладчиков на очень долгий срок. Дело в том, что закон запрещает финансовым организациям снижать доходность действующих депозитов в одностороннем порядке.

Сумма

В зависимости от типа вклада, банк может принять разную сумму. Например, открыть накопительный счёт можно на сумму от 1 руб. Накопительный счёт — своеобразный гибрид счёта до востребования и депозита. Доход по нему почти такой же, как на депозите, но в удобный для владельца момент деньги можно частично снимать. Единственное ограничение — на накопительном счёте после снятия должна остаться определённая минимальная сумма, размер которой оговаривается особо. Вклады с высокой ставкой на долгий срок обычно оформляют на сумму от 1—10 тыс. руб.

Схема выплаты процентов

Вкладчик может получать проценты ежемесячно, раз в квартал, в конце срока. Как правило, банки предлагают «линейку вкладов», и каждый вкладчик может найти для себя наиболее удобный вариант.

Капитализация

Проценты на проценты — способ ещё больше повысить прибыль. Есть ли такая функция или же проценты поступают на счёт до востребования, должно быть указано в договоре.

Автопролонгация

Если по окончании срока договор продлевается автоматически, вкладчик не тратит время на переоформление документов и не теряет доход.

Важно! Банковские вклады подходят в качестве источника пассивного дохода. Много заработать вряд ли получится, особенно если сумма на депозите небольшая, но вкладчик не потеряет сбережения на фоне растущей инфляции.

Преимущества банковских вкладов

- благодаря системе страхования вкладов до 1,4 млн руб. (суммарно на всех счетах вкладчика в данном банке) защищены государством, и в случае отзыва у банка лицензии возвращаются через государственное Агентство по страхованию вкладов;

- вклады обеспечивают регулярный пассивный доход начинающим инвесторам;

- на депозит можно положить рубли и иностранную валюту; существуют также и мультивалютные вклады.

Важно! Депозиты — низкорисковый инструмент инвестирования с минимальным порогом входа, вариант для дополнительного заработка или сбережения средств от влияния инфляции. Иногда банки предлагают специальные условия — например, для зарплатных клиентов, пенсионеров. В предновогодний период банки часто делают подарки для всех: повышенные ставки по договорам, конфеты, игристое вино, недорогие мобильные телефоны.

Инвестировать в депозиты можно любому гражданину с 18 лет.

Основные недостатки

- невысокая процентная ставка не позволяет получить хорошую прибыль;

- с дохода по депозитам на сумму от 1 млн руб. нужно платить налоги;

- при досрочном прекращении договора используется ставка вкладов «До востребования» (обычно 0,01%) — фактически это означает, что вкладчик теряет проценты.

Акции

Акции — это доля в бизнесе какой-то компании. Начинающим инвесторам акции могут показаться сложным инструментом. Чтобы торговать ими на бирже, нужно открыть брокерский счёт в брокерской фирме или банке, имеющем дополнительную брокерскую лицензию.

Доход можно получить двумя способами: через дивиденды (это часть прибыли, которую акционерное общество распределяет по акциям) и от продажи акций по цене большей, чем цена приобретения. Другими словами, акциями можно торговать, получая доход за счёт колебаний цен. Инвесторам-новичкам лучше обратиться к посреднику — надёжному брокеру. Он удерживает комиссию за каждую сделку купли-продажи ценных бумаг. Некоторые брокеры берут плату за ведение брокерского счёта и за хранение ценных бумаг клиента.

Важно! Доход по акциям облагается налогом (13%). Его можно легально снизить, если открыть индивидуальный инвестиционный счёт (ИИС). Вопрос о том, как им пользоваться, какие типы есть у ИИС, заслуживает отдельного рассказа, об ИИС есть статьи и на нашем сайте.

Инвестирование в акции выгодно, так как

- позволяет снизить риск за счёт пассивного дохода на дивидендах или использовать высокорисковые методы торговли ценными бумагами с возможностью повысить прибыль;

- порог входа небольшой — около 10 тыс. руб., акции некоторых компаний стоят менее 1000 руб.;

- при торговле (трейдинге) потолок дохода почти не ограничен. Такой способ вложения денег требует знаний. Даже если обращаться к посреднику, нужно понимать принцип биржевой торговли, разбираться в диверсификации портфеля.

Недостатки акций

- за год реально получить несколько сотен процентов прибыли, но так же легко всё потерять;

- доходные в момент покупки акции могут упасть в цене, что сложно спрогнозировать.

Дивиденды не обязаны платить даже успешные компании с прибылью в балансе — Совет директоров может решить направить всю прибыль на развитие АО. История прошлых выплат дивидендов не гарантирует, что политика по выплатам не изменится в будущем. Акция считается одним из самых высокорисковых инструментов, поэтому начинать инвестировать с них надо очень осторожно.

Облигации

Покупка облигаций в 2022 году позволяет вложить деньги и получать пассивный доход. Этот инструмент напоминает кредит — компания или муниципальное образование, субъект РФ или государство, продавая их, берёт деньги в долг и выплачивает доход. Доход может быть периодическим, это проценты-купоны. Другой вариант дохода — дисконт, когда облигация размещается дешевле номинальной стоимости, а гасится по номиналу. Встречается и гибридный вариант: облигации с купонами могут размещаться с небольшим дисконтом. Как правило, купонные облигации выпускаются на долгий срок, а дисконтные краткосрочны.

Кроме дохода, объявленного при выпуске, зарабатывать на облигациях дополнительно можно за счёт досрочной продажи. Если цена на них выросла, владелец получит дополнительную прибыль.

Доходность по облигациям государства, субъектов РФ, а также крупнейших частных корпораций и банков не сильно отличается от банковских депозитов — в среднем до 10% годовых. Но на бирже есть и высокодоходные облигации — это либо бумаги молодых небольших компаний, либо бумаги корпораций, находящихся в сложной финансовой ситуации. Доходность в секторе высокодоходных облигаций измеряется в десятках процентов годовых, но и риск потерять все вложенные в них деньги практически такой же, как при инвестициях в акции.

Облигации менее рискованны, чем акции, но компания, выпустившая ценную бумагу, может обанкротиться. Важно отметить, что это правило относится к ценным бумагам одного и того же эмитента: акция нефтегазового гиганта надёжнее, чем облигация небольшого ломбарда.

Некоторые облигации малых компаний иногда становятся невостребованными, и продать их по рыночной цене бывает сложнее. Об этом важно помнить, если деньги могут понадобиться до объявленного момента погашения облигаций.

Преимущества облигаций

- прибыль фиксирована и выше, чем по банковским вкладам;

- инвестор может спрогнозировать доход;

- управлять облигациями проще, чем акциями;

- ликвидность выше — облигации можно в любой момент продать.

Долговые ценные бумаги позволяют получать купонный доход согласно проспекту выпуска: каждый квартал, раз в полгода или раз в год, а в конце срока — основную сумму займа.

Недостатки облигаций

- эмитент ценной бумаги может обанкротиться, а вы не только не получите доход, но даже не сможете вернуть вложения (хотя это практически не касается облигаций федерального займа и крупных компаний);

- если продавать облигации раньше срока, используется рыночная цена, а она постоянно меняется (как в большую, так и в меньшую сторону);

- покупать облигации на короткий срок не имеет смысла, оптимальным считается срок от 3 лет.

Хотя облигации считаются устойчивым инструментом инвестирования, стопроцентную надёжность они не гарантируют, поэтому вкладчик не защищён от риска потерять сбережения.

Гарантии Агентства по страхованию вкладов на держателей облигаций не распространяются.

Недвижимость

Для того чтобы получить дополнительный доход, можно купить как жилую, так и коммерческую недвижимость. Первая — это частные дома и квартиры, второй вариант — офисы, склады, магазины. Квартиру можно купить, чтобы потом перепродать дороже или сдавать в долгосрочную аренду. Порог входа достаточно высокий — минимум 2 млн руб. для регионов и от 7—8 млн руб. в столице (на момент написания статьи). Если арендатора удастся найти быстро и сдавать жильё постоянно, то доходность составит от 4%. В долгосрочном периоде в рублях жильё всегда дорожает, что может обеспечить дополнительный доход.

Однако помните: в моменты кризиса недвижимость в России, как правило, дешевеет (если пересчитать её цену в твердой валюте). Квартира в Москве за 8 млн руб. при 1 долларе за 35 рублей — это совсем не то, что та же квартира за 8 млн руб. , но при 1 долларе, равном 70 руб.

Важно! В случае с коммерческой недвижимостью доходность выше — до 12%. Но и риски есть — спрос на офисы или торговые помещения может упасть, найти арендатора для сдачи недвижимости в аренду не всегда легко.

Преимущества инвестирования в недвижимость

- регулярный пассивный доход от сдачи жилья и коммерческой недвижимости на долгий срок;

- ежегодный рост стоимости объекта.

Минусы

- высокий порог входа;

- риск приобрести неликвидную недвижимость, которую сложно сдать или продать;

- падение стоимости жилья или коммерческой недвижимости во время кризиса.

Нет гарантии, что арендаторы найдутся сразу, заключат договор на длительный срок и не съедут через месяц.

Кроме того, доход от сдачи коммерческой недвижимости в аренду лучше получать, оформившись как индивидуальный предприниматель или зарегистрировав фирму (как правило, ООО). Оба варианта требуют затрат времени и денег.

Драгметаллы

Рынок драгоценных металлов позволяет вложить деньги в серебро, золото, а с недавних пор — в палладий и платину, хотя последние два инструмента начинающие, да и опытные инвесторы используют реже.

Заработать на драгметаллах можно, купив монеты, банковские слитки или открыв обезличенный металлический счёт (ОМС). Такой инструмент нужно рассматривать на долгосрочную перспективу, поскольку рост стоимости, к примеру, золота составляет около 3% в год.

Преимущества инвестиций в драгоценные металлы

- золото, серебро и платина всегда остаются в цене, поэтому даже во время кризиса можно сохранить свои накопления;

- драгметаллы, в отличие от ценных бумаг, не могут обесцениться полностью.

Стоимость золота и других драгметаллов определяется на мировых биржах в твёрдой валюте, что защищает владельцев данных активов в момент обесценения рубля.

Основной способ заработать на драгметаллах — купить дешевле, продать дороже.

- в отличие от обычных депозитов, обезличенные металлические не защищены по системе страхования вкладов;

- рассматривать такой инструмент инвестирования можно только как долгосрочный;

- высокий порог входа. Цены на драгметаллы нередко снижаются, но обычно ситуация выравнивается.

ПИФы

Паевые инвестиционные фонды (ПИФы) напоминают сейф, куда пайщики складывают деньги. На эти деньги приобретаются ценные бумаги, недвижимость и другие активы. Управляющая компания (УК) распоряжается этим имуществом.

УК действует следующим образом: деньги выдаёт в качестве займа; недвижимость сдаёт в аренду; торгует ценными бумагами и др.

Пайщик может заработать за счёт погашения или продажи пая. Для некоторых фондов, вкладывающих активы в коммерческую недвижимость для её сдачи в аренду, может быть предусмотрена выплата периодических доходов, аналогичных дивидендам. Деятельность УК подконтрольна ЦБ РФ, поэтому имущество пайщиков защищено законом.

Преимущества ПИФов

- доходность может быть выше, чем по облигациям и банковским вкладам;

- всю работу по вложению активов ведёт УК;

- интересы пайщика защищены законом;

- сумма комиссии УК не меняется на протяжении всего срока договора.

ПИФы бывают «открытые», «закрытые», интервальные. По первым УК должна обеспечить возможность их продажи пайщиком в любой момент. Закрытые — это их полная противоположность. В интервальных период предъявления паев к выкупу ограничен интервалами. Отметим, что ограничения во всех типах относятся только к обязанностям УК, на вторичном рынке (на бирже) пайщик закрытых или интервальных фондов может перепродать пай в любой момент. Правда, не факт, что на бирже найдется желающий купить этот самый пай.

Минусы ПИФов

- доход не гарантирован, иногда пайщики теряют деньги;

- нужно платить НДФЛ, если получить доход от продажи паев, которыми пайщик владел меньше 3 лет;

- некоторые ПИФы доступны только для квалифицированных инвесторов.

В ЗПИФ (закрытых фондах) порог входа высок — начать инвестировать можно с суммы от 250 тыс. руб.

ETF

Exchange-Traded Funds — портфель ценных бумаг, где могут быть собраны акции разных компаний. Если, например, в портфеле 20 акций, то при покупке одной акции фонда инвестор становится владельцем части каждой из них. ETF удобен тем инвесторам, которые не хотят разбираться в каждом инструменте, следить за качеством портфеля — всё сделает фонд.

Важно! Порог входа невысок — например, акция фонда еврооблигаций стоит около 6000 руб.

Плюсы

- деятельность фонда контролируется ЦБ;

- акции можно купить дешевле, чем на бирже;

- невысокий порог входа;

- готовый диверсифицированный портфель.

Такой инструмент подходит и для розничных инвесторов, особенно в случае, если планируется покупка акций крупных компаний, которые отдельно стоят дорого.

- для работы нужен ИИС или брокерский счёт;

- нужно платить комиссию.

С дохода при продаже ETF, если акции куплены менее 3 лет назад, нужно платить НДФЛ.

Криптовалюта

Основные риски инвестирования в криптовалюту — невозможность точно оценить её внутреннюю стоимость. Цены на неё могут меняться как в большую, так и в меньшую сторону практически моментально, а справедливой фиксированной цены не существует. Порог входа для такого способа инвестирования — от нескольких тысяч рублей. Покупать можно через криптобиржи, электронные кошельки и p2p-площадки. Доходность может быть любой вплоть до 100% (причём не в год, а за считанные дни), но риск потерять все накопления очень высок. Причём не только от падения курса, но и от кражи столь специфического финансового инструмента. Долю криптовалюты в общем портфеле желательно удерживать на уровне не выше 5—10%.

- практически нет потолка доходности;

- нет времени окупаемости, как, например, в случае инвестирования в недвижимость.

При покупке криптовалюты инвестор может хорошо заработать — буквально за один день, но и так же быстро всё потерять.

- высокорисковый инструмент;

- для криптотрейдинга нужно обучаться.

Криптовалюта подвержена внешнему влиянию, стоимость её может резко колебаться, а спрогнозировать это сложно.

Бизнес

Вложить деньги можно в открытие своего или чужого бизнеса (в начале или в уже существующий проект). Важно найти такую нишу, которая позволит получать стабильный ежемесячный пассивный доход.

Важно! Выгодно вкладываться можно и в онлайн-проекты — блоги, сайты, аккаунты, паблики. В онлайн-бизнесе часто нужен небольшой стартовый капитал, но иногда удаётся обойтись без вложений.

Плюсы инвестиций в бизнес

- можно начать при минимальных вложениях;

- годовая доходность почти не ограничена;

- в онлайн-проекты можно не вкладываться на старте.

Собственный бизнес — вариант активного дохода, поскольку придётся участвовать в нём непосредственно: нанимать сотрудников, закупать сырьё или оборудование.

- чаще всего мгновенно получать доход нельзя — для развития любого проекта нужно время;

- бизнес может «прогореть» на фоне огромной конкуренции.

Рисково вкладываться и в чужие бизнес-проекты, особенно если не управлять ими лично.

Краудлендинг

Краудлендинг — высокорисковый инвестиционный инструмент с небольшим порогом входа. Прибыль здесь почти непредсказуема и зависит от того, насколько успешно работает бизнес, в который вложился инвестор. Этот метод напоминает кредитование: инвесторы выступают кредитором, а компания — заёмщиком, постепенно возвращая долг. Суть инвестиций заключается в том, что несколько людей объединяются на онлайн-платформе и вкладывают деньги в бизнес-проекты. В России этот вид инвестирования регулируется законодательством с начала 2020 года.

- порог входа в среднем от 5000 руб.;

- доходность — от 20% годовых.

Инвестиционная платформа регистрируется в реестре ЦБ, подает ежегодную отчётность.

- высокие риски;

- способ больше подходит для профессиональных инвесторов.

В таком варианте вложений нельзя исключать вероятность дефолта заёмщика и потерю всех накоплений. Специалисты рекомендуют не вкладывать всю сумму в одну компанию.

Как подготовиться к инвестированию финансов?

Инвестору нужно не только выбрать инструменты, в которые выгоднее инвестировать, чтобы получить прибыль. Предварительно сформируйте финансовый резерв размером от 3 до 6 зарплат. Это позволит остаться на плаву, если, например, стоимость акций резко упадёт. Такая финансовая подушка позволит не принимать скоропалительных решений и выждать подходящий момент, чтобы продать ценные бумаги, недвижимость или другой инструмент.

Погасите займы и кредиты, не берите в долг. Начинать инвестировать с заёмными деньгами — не лучшее решение. Иначе можно уйти в минус и ещё остаться в должниках у кредитора, что создаст двойную финансовую нагрузку.

Запаситесь знаниями и продумайте стратегию инвестирования. Читайте профессиональные источники по инвестициям. Сегодня некоторые банки — например, Тинькофф, предлагают своим клиентам обучение основам инвестирования. При достаточном уровне знаний можно инвестировать самостоятельно, но чтобы уменьшить риски потерять деньги, можно обратиться к посредникам — брокерам.

Куда инвестировать, чтобы сохранить средства и получить прибыль — резюме

Куда сейчас вкладывать деньги инвестору-новичку, чтобы не потерять накопления? Специалисты советуют начинать с небольших сумм и проверенных низкорисковых надёжных инструментов, например, облигаций или акций крупных компаний.

Наименее рискованные варианты

Низкорисковый, но и наименее прибыльный вариант инвестирования:

- Банковские вклады. Средняя годовая ставка — до 6—7%, но до 1,4 млн руб. застрахованы.

- Облигации. Например, Облигации федерального займа (ОФЗ) выпущены российским государством, приносят небольшой пассивный доход.

Важно! Рисковые инвестиции должны занимать не более 10% портфеля, до 90% накоплений лучше вложить в проверенные варианты инвестирования, например, драгметаллы, облигации, недвижимость, банковские депозиты.

Самые доходные

Высокодоходные, но и пропорционально рискованные инвестиции — акции, опционы, ПАММ-счета (счета в доверительном управлении). Доходность по некоторым этим видам может достигать 3000%, но и риск потери денег тоже высок. Такие инвестиции обычно краткосрочные, выгоднее всего вкладывать в них.

Популярные вопросы

Каковы наиболее частые ошибки начинающих инвесторов?

- инвестировать заёмные средства, взяв в долг у друзей, банка или МФО;

- не создавать финансовой подушки, так как есть риск продать ценные бумаги по невыгодной цене в момент финансового кризиса;

- не обучаться, даже если инвестируете через посредника.

Куда точно не стоит вкладывать деньги?

Точно не стоит вкладывать в предложения с заоблачной доходностью – 150, 200 и даже 500%. Даже если компания работает легально, проверена ЦБ РФ, риски высоки, а новичок не сможет увидеть все подводные камни. Также для начинающих инвесторов могут быть сложны Форекс-трейдинг и криптовалюта.

Рейтинг статьи 3. 4 из 5

Вклады в банках Москвы

Москва — огромный город, в котором сосредоточены все федеральные банки, в котором работают десятки банков регионального значения. И все они предлагают разместить вклад. Ассортимент предложений огромен, и чтобы вы смогли сделать верный выбор, Бробанк. ру собрал лучшие предложения в Москве и области на этой странице.

Выберите из списка