Куда положить деньги, если у вас нет собственного жилья?

Помимо открытия банковского вклада или покупки иностранной валюты, российские инвесторы начали проявлять интерес и к коммерческой недвижимости. Расскажем в статье, какие у данного рода инвестиций есть перспективы и какие виды нежилых объектов доступны для вложений сегодня.

Перспективы вложений в коммерческую недвижимость

Коммерческая недвижимость как объект инвестирования используется для получения дохода путем сдачи ее в аренду или от последующей перепродажи по более высокой стоимости.

Инвестиционная недвижимость по праву считается одним из наиболее защищенных финансовых активов и хорошим способом диверсификации портфеля инвестора. Кроме того, рынок недвижимости менее волатилен, чем рынок ценных бумаг.

По данным за 2021 год, российские инвесторы сохраняли интерес к сфере недвижимости, предпочитая больше всего вкладывать деньги в апартаменты и торговые помещения. Общий объем инвестиций в коммерческую недвижимость в Москве превысил отметку в 390 млрд руб. Такой высокий финансовый показатель – результат снятия летних ограничений, оживления рынка недвижимости и восстановления экономики в целом.

Однако уже в 2022 году объем государственной поддержки отрасли сократился, а показатель ключевой ставки в определенные периоды достигал отметки в 20%. Это стало основным фактором для роста ипотечных ставок и удорожания стоимости квадратного метра нежилой недвижимости.

Объекты для инвестирования

Коммерческая недвижимость в первую очередь предназначена для ведения бизнеса и получения прибыли. Рассмотрим варианты вложений, на которые подразделяются инвестиции в нежилые помещения.

Офисы

Офисная недвижимость – один из самых популярных и ликвидных объектов недвижимого имущества, куда инвесторы предпочитают вкладывать финансовый капитал. Офис представляет собой нежилое помещение коммерческого назначения.

Доходность офисной недвижимости зависит от множества факторов:

- класс бизнес-центра;

- расположение офиса;

- площадь офисного помещения;

- транспортная доступность;

- инфраструктура района.

Наиболее прибыльная инвестиционная бизнес-модель при вложении капитала в офисное здание – покупка объекта на стадии строительства с последующей сдачей его в аренду.

Торговые помещения

Торговые помещения – это разновидность коммерческой недвижимости, предназначенная для организации продаж товаров и услуг. Как правило, инвесторы вкладывают капитал в торговую недвижимость, которая расположена либо на пешеходных улицах, где сосредоточен туристический и бизнес-трафик, либо вблизи жилых кварталов.

В центральных частях города арендаторы и владельцы коммерческих помещений предпочитают организовывать точки общепита (кафе, рестораны) или открывать магазины непродовольственных товаров (одежда, обувь, мебель). А в спальных районах торговая недвижимость больше ориентирована на открытие аптек, супермаркетов и товаров для дома.

Производственно-складские объекты

Производственно-складской объект – это помещение, часто использующееся для хранения и транспортировки сырья и готовой продукции. Для получения большей доходности от данного типа вложений инвесторы покупают складские помещения вблизи крупных предприятий, федеральных автомобильных развязок и железнодорожных путей.

Чаще всего российские инвесторы предпочитают сдавать производственно-складские объекты в долгосрочную аренду крупному бизнесу.

По состоянию на 2022 год в России рынок производственных объектов испытывает нехватку качественных и многофункциональных складских помещений.

Гостиницы и хостелы

Гостиничная недвижимость предназначена для временного проживания людей. Наиболее часто встречающиеся виды отелей – гостиницы и хостелы.

Основное отличие хостела от гостиницы – ценовая политика. У хостела цены ниже, чем у гостиниц. Однако и уровень сервиса в хостеле, как правило, более низкий.

Инвестиции в гостиницы и хостелы приносят инвестору наибольшую прибыль, когда объект недвижимости размещен в местах туристического потока: морские и горнолыжные курорты, достопримечательности и т.

Апартаменты

Инвестиции в апартаменты – надежная альтернатива покупки жилой недвижимости. По сравнению с обычными квартирами, апартаменты по стоимости дешевле на 15–25% и в плане инвестиций более выгодны. В среднем апартаменты окупаются на 5–7 лет быстрее, чем обычная квартира.

Среди видов апартаментов различают апарт-отели, доходные дома и кондоминиумы.

По российскому законодательству апартаменты считаются коммерческой недвижимостью. Таким образом, они не подпадают под правила жилищного кодекса. Более того, непроработанная законодательная база по отношению к данному виду имущества делает судебную практику при решении споров с апартаментами сложной и неоднозначной для их владельцев.

Гаражи и парковки

Еще одной категорией коммерческой недвижимости считаются гаражи и парковки.

Как правило, данный тип инвестиций пользуется спросом в городах и районах, где есть острая нехватка парковочных мест и большая загруженность на дорогах. Жители городов-миллионников готовы платить за то, чтобы их автомобиль находился в сохранности при любых погодных условиях, и при этом не нужно было бы тратить время на поиск свободного места для машины.

На рынке недвижимости гаражи и парковочные места – наиболее доступные объекты для частного инвестора. Они отличаются более низкой стоимостью, чем покупка апартаментов, гостиниц или складов.

Что касается парковок, то чаще всего в инвестиционных целях рассматриваются новостройки с подземным паркингом. Средний срок возврата инвестиций при вложениях в гаражи и парковки составляет 5–8 лет.

Способы инвестиций в нежилую недвижимость

Узнаем, каким образом можно получить доход от инвестиций в коммерческую недвижимость.

Купля-продажа

Один из способов заработать на инвестициях в коммерческую недвижимость – купить готовое нежилое помещение и перепродать его в будущем по более высокой стоимости.

Зачастую инвесторы скупают коммерческую недвижимость в плохом состоянии, делают ремонт и выставляют на продажу. В среднем цена коммерческой недвижимости после ремонта повышается на 20–40%.

Сдача в аренду

Если вы не планируете продавать коммерческую недвижимость, то ее можно сдать и получать рентный доход. По срокам сдачи во временное пользование разделяют краткосрочную (до 12 месяцев) и долгосрочную (от 1 года) аренду.

Доходность инвестиций в коммерческую недвижимость зависит от многих переменных (состояния рынка, ставок аренды, платежеспособности арендаторов и т. ) и составляет 5–8% годовых.

Покупка ГАБ

Покупка ГАБ (готовый арендный бизнес) представляет собой приобретение коммерческой недвижимости, которая ранее уже была сдана в аренду.

Средняя стоимость готового арендного бизнеса в России начинается от 10 млн руб. Однако если использовать в инвестиционной сделке ипотечное кредитование, то первоначальный взнос обычно составляет от 3–4 млн руб.

Покупка готового арендного бизнеса – прибыльная инвестиция. Так, в 2022 году средняя ставка капитализации офисной недвижимости достигла 10% годовых, а крупных торговых объектов – 9%.

Ставка капитализации – соотношение цены инвестиционного актива к его чистому доходу.

Инвестиции в строительство

Сегодня инвестиции в строительство коммерческой недвижимости – один из наиболее выгодных и эффективных способов приумножения финансового капитала. После сдачи объекта в эксплуатацию стоимость помещения увеличивается в среднем на 20–50%.

При инвестировании в коммерческую недвижимость на стадии строительства обязательно нужно учитывать следующие факторы:

- инфраструктура района;

- планировка коммерческой недвижимости;

- месторасположение;

- транспортная доступность.

Чем лучше характеристики у самого объекта, тем более выгодной будет его цена в момент начала продаж. Особенно это актуально для предложений, расположенных в локациях с активно развивающейся инфраструктурой.

Вклад в ПИФ

ЗПИФ (закрытый паевой инвестиционный фонд) недвижимости – это форма коллективных инвестиций в коммерческую недвижимость. Управляющая компания собирает финансовый капитал инвесторов, вкладывает эти деньги в объект недвижимости, а инвесторам выдает пай (право на долю в рентной недвижимости).

Долевое инвестирование – это наименее рискованный инструмент для вложений в коммерческую недвижимость. При этом можно стать совладельцем любого крупного объекта (ТЦ, офисное здание и т. Инвестору не придется тратить личное время на поиск подходящего объекта недвижимости, а потом на поиск надежных арендаторов или покупателей.

Средняя доходность ЗПИФ у многих российских брокеров может достигать 10–13% годовых.

Внимание! Большая часть ЗПИФ предназначена для квалифицированных инвесторов с высоким порогом входа.

Доходность коммерческого объекта — как рассчитать

Вложения в коммерческую недвижимость считаются долгосрочными инвестициями. Средний срок окупаемости вложений составляет 7–12 лет. Чтобы узнать, какую прибыль в процентном выражении принесли ваши вложения, необходимо научиться рассчитывать доходность инвестиций в недвижимость.

Доходность инвестиций – отношение полученной прибыли к общей сумме инвестиций. Как правило, доходность от инвестиций в недвижимость измеряется в годовых процентах.

Рассмотрим формулы, которые понадобятся для расчетов:

- Для аренды. Доходность, % = Арендная плата, руб. в год / Стоимость объекта недвижимости, руб. х 100%.

- Для продажи. Доходность, % = ((Цена продажи недвижимого имущества, руб. / Цена первоначальной покупки недвижимого имущества, руб.) – 1) х 100%.

Выясним на практике, как работают инвестиции в коммерческую недвижимость.

Пример расчета доходности инвестиций в коммерческую недвижимость

Допустим, офисное помещение было куплено за 10 млн руб. и сдано в аренду за 50 тыс. руб. в месяц. Годовой доход составит 600 тыс. руб.

Вычислим доходность от аренды офиса (в % годовых):

600 тыс. руб. / 10 млн руб. х 100% = 6%

Рентабельность при сдаче помещения в аренду равна 6 процентам годовых.

Теперь рассчитаем прибыль от вложений в случае продажи офиса за 14 млн руб.

По вышеприведенной формуле получается:

((14 млн руб. / 10 млн руб. ) – 1) х 100% = 40%

Расчет доходности как от аренды, так и от перепродажи нежилой недвижимости не включал в себя налог, операционные расходы и простой недвижимости в период поиска нового арендатора или покупателя.

Плюсы и минусы инвестиций в коммерческую недвижимость

Инвестировать в недвижимость хотят многие инвесторы, но, к сожалению, немногие из них готовы позволить себе такой способ сохранения и приумножения капитала. Если вы все же намерены купить объект коммерческой недвижимости, стоит предварительно рассмотреть все преимущества и недостатки такого рода инвестиций.

Плюсы покупки

- Пассивный доход.

- Защита от инфляции.

- Разнообразие объектов коммерческой недвижимости.

- Множество вариаций получения прибыли.

- Низкий риск потери капитала.

Минусы инвестирования

- Высокая стоимость первоначальных инвестиций.

- Срок окупаемости вложений – не менее 7 лет.

- Постоянные дополнительные издержки: коммунальные услуги, капитальный ремонт, налоги и т. д.

- Низкая ликвидность. Необходимо время для продажи помещения.

Помимо большого количества преимуществ, инвестиции в недвижимость имеют и немало недостатков. Перед тем, как вложить свой финансовый капитал в коммерческую недвижимость, стоит взвесить все плюсы и минусы таких долгосрочных вложений в недвижимое имущество.

Популярные вопросы

Кто может купить коммерческое помещение?

Купить коммерческую недвижимость может как юридическое, так и физическое лицо. При этом гражданин РФ может быть оформлен в качестве индивидуального предпринимателя (ИП). Это законом не запрещено.

Какой налог на коммерческую недвижимость?

Для физических лиц (без ИП) установлена налоговая ставка в 13%. Для индивидуальных предпринимателей – 15% (при УСН – 6%). Что касается юридических лиц, то для них действует налог на добавленную стоимость (НДС). Его размер – 20%.

Можно ли взять ипотеку на нежилую недвижимость?

Ипотечный кредит на покупку нежилой недвижимости могут оформить как физические лица (с ИП и без), так и коммерческие предприятия малого, среднего и крупного бизнеса.

Рейтинг статьи 3. 7 из 5

О недвижимости часто говорят как об инвестиционном инструменте: цены на неё растут, спрос на аренду есть, риски не столь высоки. Когда ставки по банковским вкладам падают, люди начинают искать другие способы вложений, более прибыльные. Квартиры становятся одним из вариантов. Предлагаем посчитать, какую доходность принесёт сдача квартиры в аренду, выгоднее это вклада или нет, а также ответим на вопрос: может ли ипотечная квартира приносить доход.

Без долгих рассуждений сразу же начнём подсчёты по нескольким российским городам.

Данные по стоимости квартир и аренды мы взяли усреднённые по городу, использовав статистику портала «Мир квартир».

Для точности эксперимента в формуле будем использовать чистый доход. Из годовой стоимости аренды вычитаем:

- Коммунальные платежи. Использована средняя стоимость ЖКУ по данным ОТР.

- Амортизацию. Сюда включаем расходы на мелкий ремонт. Во всех регионах заложим одинаковую сумму — 8 000 рублей.

- Налог на имущество физических лиц. НДФЛ мы не стали закладывать, но имейте ввиду, что государство ужесточает контроль за теми, кто скрывает доход.

В качестве примера используется однокомнатная квартира площадью около 40 кв.

Стоимость недвижимости, млнПрибыль от аренды за год, тыс. Расходы на ЖКУ за год, тыс. Амортизация за год, тыс. Налог, тыс. ДоходностьМосква8,345674,4844,5%СПБ4,327666824,7%Астрахань1,715644,480,856,5%Череповец1,713233,680,855,7%Владивосток321687,681,54%Сочи2,625210281,35,4%Екатеринбург320444,481,55%Казань3,51924281,754%Тула2,216833,681,15,7%

Для сравнения, доходность по долгосрочным вкладам на срок более года — 5,38%.

Получается, что квартира приносит доход как долгосрочный вклад или меньше. Но тут надо учитывать увеличение стоимости жилья. Например, в Москве средняя стоимость однокомнатной квартиры за 3 года выросла на 51,9%. В Екатеринбурге — на 58,1%.

Ипотечная квартира может быть инвестицией?

Некоторые рассматривают ипотечные квартиры тоже как инвестицию. Напоминаем, что средняя ставка по жилищным кредитам сейчас 7,5% годовых, что выше доходности от сдачи жилья в аренду.

Если же при этом посмотреть на ежегодный рост цен, то картина не столь плачевна. За год квартиры в Москве выросли на 12%, в Екатеринбурге — на 9%. Но изменение цен на жильё невозможно предсказать.

Рассматривая квартиру как инвестицию, надо думать на перспективу: покупать недвижимость не по принципу «на что денег хватило», а выбирать близко от метро, остановок общественного транспорта, садиков, школ, выбирать район с развитой инфраструктурой.

В квартире, которая будет сдаваться в аренду, специалисты советуют сделать недорогой, но современный ремонт, обставить добротной мебелью, снабдить бытовой техникой. Так стоимость аренды будет выше.

Рекомендуемые вклады

от 100 000 ₽от 100 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Ставка: до %

- Сумма: от 100 000 ₽от 100 000 ₽

- Срок: месяцев

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

от 10 000 ₽от 10 000 ₽

- Ставка: до %

- Сумма: от 10 000 ₽от 10 000 ₽

- Срок: от дней до лет

- Капитализация: есть

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

- Ставка: до %

- Сумма: от 1 ₽от 1 ₽

- Срок: от месяца

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Накопительный счет открывается совместно с Дебетовой Картой ВТБ Мультикарта МИР

- Ставка: до %

- Сумма:

- Срок:

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

от 50 000 ₽от 50 000 ₽

- Ставка: до %

- Сумма: от 50 000 ₽от 50 000 ₽

- Срок: от месяцев до лет

Скачок инфляции до 8% к 2022 году вынуждает искать новые способы сбережения денег. Многие предпочитают стабильные банковские вклады, хотя максимальная ставка по ним редко превышает уровень инфляции. Как альтернативу некоторые выбирают инвестирование в рискованные инструменты: ПИФы, ETF, золото и другие. В данной статье не рассматриваются вложения в иностранной валюте и ценные бумаги иностранных компаний. Все доходности выполнены для рублёвых инвестиций, все ставки указаны в российской национальной валюте.

Вклад в банке

Банковский вклад на определённый срок (депозит) — безопасный инвестиционный инструмент — вложить деньги для получения стабильного пассивного дохода может даже начинающий и непродвинутый в финансовой грамоте инвестор. Не нужно иметь специальных знаний — клиент приносит деньги в банк на депозит, получает проценты. Вклады в банках отличаются размером процентной ставки, сроками.

В среднем ставка составляет около 4—7% годовых (на момент написания статьи). Ставки по долгосрочным вложениям (сроком от 1 года) без возможности пополнения и снятия обычно выше.

Срок

Положить деньги в банк можно даже на один день, но, как правило, для краткосрочных депозитов до полугода ставка заметно меньше. Есть программы на 3—5 лет. Но так как инфляция в России сложно предсказуема в длительном периоде, то банки, особенно после скачка ставок вверх, не любят принимать деньги вкладчиков на очень долгий срок. Дело в том, что закон запрещает финансовым организациям снижать доходность действующих депозитов в одностороннем порядке.

Сумма

В зависимости от типа вклада, банк может принять разную сумму. Например, открыть накопительный счёт можно на сумму от 1 руб. Накопительный счёт — своеобразный гибрид счёта до востребования и депозита. Доход по нему почти такой же, как на депозите, но в удобный для владельца момент деньги можно частично снимать. Единственное ограничение — на накопительном счёте после снятия должна остаться определённая минимальная сумма, размер которой оговаривается особо. Вклады с высокой ставкой на долгий срок обычно оформляют на сумму от 1—10 тыс. руб.

Схема выплаты процентов

Вкладчик может получать проценты ежемесячно, раз в квартал, в конце срока. Как правило, банки предлагают «линейку вкладов», и каждый вкладчик может найти для себя наиболее удобный вариант.

Капитализация

Проценты на проценты — способ ещё больше повысить прибыль. Есть ли такая функция или же проценты поступают на счёт до востребования, должно быть указано в договоре.

Автопролонгация

Если по окончании срока договор продлевается автоматически, вкладчик не тратит время на переоформление документов и не теряет доход.

Важно! Банковские вклады подходят в качестве источника пассивного дохода. Много заработать вряд ли получится, особенно если сумма на депозите небольшая, но вкладчик не потеряет сбережения на фоне растущей инфляции.

Преимущества банковских вкладов

- благодаря системе страхования вкладов до 1,4 млн руб. (суммарно на всех счетах вкладчика в данном банке) защищены государством, и в случае отзыва у банка лицензии возвращаются через государственное Агентство по страхованию вкладов;

- вклады обеспечивают регулярный пассивный доход начинающим инвесторам;

- на депозит можно положить рубли и иностранную валюту; существуют также и мультивалютные вклады.

Важно! Депозиты — низкорисковый инструмент инвестирования с минимальным порогом входа, вариант для дополнительного заработка или сбережения средств от влияния инфляции. Иногда банки предлагают специальные условия — например, для зарплатных клиентов, пенсионеров. В предновогодний период банки часто делают подарки для всех: повышенные ставки по договорам, конфеты, игристое вино, недорогие мобильные телефоны.

Инвестировать в депозиты можно любому гражданину с 18 лет.

Основные недостатки

- невысокая процентная ставка не позволяет получить хорошую прибыль;

- с дохода по депозитам на сумму от 1 млн руб. нужно платить налоги;

- при досрочном прекращении договора используется ставка вкладов «До востребования» (обычно 0,01%) — фактически это означает, что вкладчик теряет проценты.

Акции

Акции — это доля в бизнесе какой-то компании. Начинающим инвесторам акции могут показаться сложным инструментом. Чтобы торговать ими на бирже, нужно открыть брокерский счёт в брокерской фирме или банке, имеющем дополнительную брокерскую лицензию.

Доход можно получить двумя способами: через дивиденды (это часть прибыли, которую акционерное общество распределяет по акциям) и от продажи акций по цене большей, чем цена приобретения. Другими словами, акциями можно торговать, получая доход за счёт колебаний цен. Инвесторам-новичкам лучше обратиться к посреднику — надёжному брокеру. Он удерживает комиссию за каждую сделку купли-продажи ценных бумаг. Некоторые брокеры берут плату за ведение брокерского счёта и за хранение ценных бумаг клиента.

Важно! Доход по акциям облагается налогом (13%). Его можно легально снизить, если открыть индивидуальный инвестиционный счёт (ИИС). Вопрос о том, как им пользоваться, какие типы есть у ИИС, заслуживает отдельного рассказа, об ИИС есть статьи и на нашем сайте.

Инвестирование в акции выгодно, так как

- позволяет снизить риск за счёт пассивного дохода на дивидендах или использовать высокорисковые методы торговли ценными бумагами с возможностью повысить прибыль;

- порог входа небольшой — около 10 тыс. руб., акции некоторых компаний стоят менее 1000 руб.;

- при торговле (трейдинге) потолок дохода почти не ограничен. Такой способ вложения денег требует знаний. Даже если обращаться к посреднику, нужно понимать принцип биржевой торговли, разбираться в диверсификации портфеля.

Недостатки акций

- за год реально получить несколько сотен процентов прибыли, но так же легко всё потерять;

- доходные в момент покупки акции могут упасть в цене, что сложно спрогнозировать.

Дивиденды не обязаны платить даже успешные компании с прибылью в балансе — Совет директоров может решить направить всю прибыль на развитие АО. История прошлых выплат дивидендов не гарантирует, что политика по выплатам не изменится в будущем. Акция считается одним из самых высокорисковых инструментов, поэтому начинать инвестировать с них надо очень осторожно.

Облигации

Покупка облигаций в 2022 году позволяет вложить деньги и получать пассивный доход. Этот инструмент напоминает кредит — компания или муниципальное образование, субъект РФ или государство, продавая их, берёт деньги в долг и выплачивает доход. Доход может быть периодическим, это проценты-купоны. Другой вариант дохода — дисконт, когда облигация размещается дешевле номинальной стоимости, а гасится по номиналу. Встречается и гибридный вариант: облигации с купонами могут размещаться с небольшим дисконтом. Как правило, купонные облигации выпускаются на долгий срок, а дисконтные краткосрочны.

Кроме дохода, объявленного при выпуске, зарабатывать на облигациях дополнительно можно за счёт досрочной продажи. Если цена на них выросла, владелец получит дополнительную прибыль.

Доходность по облигациям государства, субъектов РФ, а также крупнейших частных корпораций и банков не сильно отличается от банковских депозитов — в среднем до 10% годовых. Но на бирже есть и высокодоходные облигации — это либо бумаги молодых небольших компаний, либо бумаги корпораций, находящихся в сложной финансовой ситуации. Доходность в секторе высокодоходных облигаций измеряется в десятках процентов годовых, но и риск потерять все вложенные в них деньги практически такой же, как при инвестициях в акции.

Облигации менее рискованны, чем акции, но компания, выпустившая ценную бумагу, может обанкротиться. Важно отметить, что это правило относится к ценным бумагам одного и того же эмитента: акция нефтегазового гиганта надёжнее, чем облигация небольшого ломбарда.

Некоторые облигации малых компаний иногда становятся невостребованными, и продать их по рыночной цене бывает сложнее. Об этом важно помнить, если деньги могут понадобиться до объявленного момента погашения облигаций.

Преимущества облигаций

- прибыль фиксирована и выше, чем по банковским вкладам;

- инвестор может спрогнозировать доход;

- управлять облигациями проще, чем акциями;

- ликвидность выше — облигации можно в любой момент продать.

Долговые ценные бумаги позволяют получать купонный доход согласно проспекту выпуска: каждый квартал, раз в полгода или раз в год, а в конце срока — основную сумму займа.

Недостатки облигаций

- эмитент ценной бумаги может обанкротиться, а вы не только не получите доход, но даже не сможете вернуть вложения (хотя это практически не касается облигаций федерального займа и крупных компаний);

- если продавать облигации раньше срока, используется рыночная цена, а она постоянно меняется (как в большую, так и в меньшую сторону);

- покупать облигации на короткий срок не имеет смысла, оптимальным считается срок от 3 лет.

Хотя облигации считаются устойчивым инструментом инвестирования, стопроцентную надёжность они не гарантируют, поэтому вкладчик не защищён от риска потерять сбережения.

Гарантии Агентства по страхованию вкладов на держателей облигаций не распространяются.

Для того чтобы получить дополнительный доход, можно купить как жилую, так и коммерческую недвижимость. Первая — это частные дома и квартиры, второй вариант — офисы, склады, магазины. Квартиру можно купить, чтобы потом перепродать дороже или сдавать в долгосрочную аренду. Порог входа достаточно высокий — минимум 2 млн руб. для регионов и от 7—8 млн руб. в столице (на момент написания статьи). Если арендатора удастся найти быстро и сдавать жильё постоянно, то доходность составит от 4%. В долгосрочном периоде в рублях жильё всегда дорожает, что может обеспечить дополнительный доход.

Однако помните: в моменты кризиса недвижимость в России, как правило, дешевеет (если пересчитать её цену в твердой валюте). Квартира в Москве за 8 млн руб. при 1 долларе за 35 рублей — это совсем не то, что та же квартира за 8 млн руб. , но при 1 долларе, равном 70 руб.

Важно! В случае с коммерческой недвижимостью доходность выше — до 12%. Но и риски есть — спрос на офисы или торговые помещения может упасть, найти арендатора для сдачи недвижимости в аренду не всегда легко.

Преимущества инвестирования в недвижимость

- регулярный пассивный доход от сдачи жилья и коммерческой недвижимости на долгий срок;

- ежегодный рост стоимости объекта.

- высокий порог входа;

- риск приобрести неликвидную недвижимость, которую сложно сдать или продать;

- падение стоимости жилья или коммерческой недвижимости во время кризиса.

Нет гарантии, что арендаторы найдутся сразу, заключат договор на длительный срок и не съедут через месяц.

Кроме того, доход от сдачи коммерческой недвижимости в аренду лучше получать, оформившись как индивидуальный предприниматель или зарегистрировав фирму (как правило, ООО). Оба варианта требуют затрат времени и денег.

Драгметаллы

Рынок драгоценных металлов позволяет вложить деньги в серебро, золото, а с недавних пор — в палладий и платину, хотя последние два инструмента начинающие, да и опытные инвесторы используют реже.

Заработать на драгметаллах можно, купив монеты, банковские слитки или открыв обезличенный металлический счёт (ОМС). Такой инструмент нужно рассматривать на долгосрочную перспективу, поскольку рост стоимости, к примеру, золота составляет около 3% в год.

Преимущества инвестиций в драгоценные металлы

- золото, серебро и платина всегда остаются в цене, поэтому даже во время кризиса можно сохранить свои накопления;

- драгметаллы, в отличие от ценных бумаг, не могут обесцениться полностью.

Стоимость золота и других драгметаллов определяется на мировых биржах в твёрдой валюте, что защищает владельцев данных активов в момент обесценения рубля.

Основной способ заработать на драгметаллах — купить дешевле, продать дороже.

- в отличие от обычных депозитов, обезличенные металлические не защищены по системе страхования вкладов;

- рассматривать такой инструмент инвестирования можно только как долгосрочный;

- высокий порог входа. Цены на драгметаллы нередко снижаются, но обычно ситуация выравнивается.

ПИФы

Паевые инвестиционные фонды (ПИФы) напоминают сейф, куда пайщики складывают деньги. На эти деньги приобретаются ценные бумаги, недвижимость и другие активы. Управляющая компания (УК) распоряжается этим имуществом.

УК действует следующим образом: деньги выдаёт в качестве займа; недвижимость сдаёт в аренду; торгует ценными бумагами и др.

Пайщик может заработать за счёт погашения или продажи пая. Для некоторых фондов, вкладывающих активы в коммерческую недвижимость для её сдачи в аренду, может быть предусмотрена выплата периодических доходов, аналогичных дивидендам. Деятельность УК подконтрольна ЦБ РФ, поэтому имущество пайщиков защищено законом.

Преимущества ПИФов

- доходность может быть выше, чем по облигациям и банковским вкладам;

- всю работу по вложению активов ведёт УК;

- интересы пайщика защищены законом;

- сумма комиссии УК не меняется на протяжении всего срока договора.

ПИФы бывают «открытые», «закрытые», интервальные. По первым УК должна обеспечить возможность их продажи пайщиком в любой момент. Закрытые — это их полная противоположность. В интервальных период предъявления паев к выкупу ограничен интервалами. Отметим, что ограничения во всех типах относятся только к обязанностям УК, на вторичном рынке (на бирже) пайщик закрытых или интервальных фондов может перепродать пай в любой момент. Правда, не факт, что на бирже найдется желающий купить этот самый пай.

Минусы ПИФов

- доход не гарантирован, иногда пайщики теряют деньги;

- нужно платить НДФЛ, если получить доход от продажи паев, которыми пайщик владел меньше 3 лет;

- некоторые ПИФы доступны только для квалифицированных инвесторов.

В ЗПИФ (закрытых фондах) порог входа высок — начать инвестировать можно с суммы от 250 тыс. руб.

ETF

Exchange-Traded Funds — портфель ценных бумаг, где могут быть собраны акции разных компаний. Если, например, в портфеле 20 акций, то при покупке одной акции фонда инвестор становится владельцем части каждой из них. ETF удобен тем инвесторам, которые не хотят разбираться в каждом инструменте, следить за качеством портфеля — всё сделает фонд.

Важно! Порог входа невысок — например, акция фонда еврооблигаций стоит около 6000 руб.

- деятельность фонда контролируется ЦБ;

- акции можно купить дешевле, чем на бирже;

- невысокий порог входа;

- готовый диверсифицированный портфель.

Такой инструмент подходит и для розничных инвесторов, особенно в случае, если планируется покупка акций крупных компаний, которые отдельно стоят дорого.

- для работы нужен ИИС или брокерский счёт;

- нужно платить комиссию.

С дохода при продаже ETF, если акции куплены менее 3 лет назад, нужно платить НДФЛ.

Криптовалюта

Основные риски инвестирования в криптовалюту — невозможность точно оценить её внутреннюю стоимость. Цены на неё могут меняться как в большую, так и в меньшую сторону практически моментально, а справедливой фиксированной цены не существует. Порог входа для такого способа инвестирования — от нескольких тысяч рублей. Покупать можно через криптобиржи, электронные кошельки и p2p-площадки. Доходность может быть любой вплоть до 100% (причём не в год, а за считанные дни), но риск потерять все накопления очень высок. Причём не только от падения курса, но и от кражи столь специфического финансового инструмента. Долю криптовалюты в общем портфеле желательно удерживать на уровне не выше 5—10%.

- практически нет потолка доходности;

- нет времени окупаемости, как, например, в случае инвестирования в недвижимость.

При покупке криптовалюты инвестор может хорошо заработать — буквально за один день, но и так же быстро всё потерять.

- высокорисковый инструмент;

- для криптотрейдинга нужно обучаться.

Криптовалюта подвержена внешнему влиянию, стоимость её может резко колебаться, а спрогнозировать это сложно.

Бизнес

Вложить деньги можно в открытие своего или чужого бизнеса (в начале или в уже существующий проект). Важно найти такую нишу, которая позволит получать стабильный ежемесячный пассивный доход.

Важно! Выгодно вкладываться можно и в онлайн-проекты — блоги, сайты, аккаунты, паблики. В онлайн-бизнесе часто нужен небольшой стартовый капитал, но иногда удаётся обойтись без вложений.

Плюсы инвестиций в бизнес

- можно начать при минимальных вложениях;

- годовая доходность почти не ограничена;

- в онлайн-проекты можно не вкладываться на старте.

Собственный бизнес — вариант активного дохода, поскольку придётся участвовать в нём непосредственно: нанимать сотрудников, закупать сырьё или оборудование.

- чаще всего мгновенно получать доход нельзя — для развития любого проекта нужно время;

- бизнес может «прогореть» на фоне огромной конкуренции.

Рисково вкладываться и в чужие бизнес-проекты, особенно если не управлять ими лично.

Краудлендинг

Краудлендинг — высокорисковый инвестиционный инструмент с небольшим порогом входа. Прибыль здесь почти непредсказуема и зависит от того, насколько успешно работает бизнес, в который вложился инвестор. Этот метод напоминает кредитование: инвесторы выступают кредитором, а компания — заёмщиком, постепенно возвращая долг. Суть инвестиций заключается в том, что несколько людей объединяются на онлайн-платформе и вкладывают деньги в бизнес-проекты. В России этот вид инвестирования регулируется законодательством с начала 2020 года.

- порог входа в среднем от 5000 руб.;

- доходность — от 20% годовых.

Инвестиционная платформа регистрируется в реестре ЦБ, подает ежегодную отчётность.

- высокие риски;

- способ больше подходит для профессиональных инвесторов.

В таком варианте вложений нельзя исключать вероятность дефолта заёмщика и потерю всех накоплений. Специалисты рекомендуют не вкладывать всю сумму в одну компанию.

Как подготовиться к инвестированию финансов?

Инвестору нужно не только выбрать инструменты, в которые выгоднее инвестировать, чтобы получить прибыль. Предварительно сформируйте финансовый резерв размером от 3 до 6 зарплат. Это позволит остаться на плаву, если, например, стоимость акций резко упадёт. Такая финансовая подушка позволит не принимать скоропалительных решений и выждать подходящий момент, чтобы продать ценные бумаги, недвижимость или другой инструмент.

Погасите займы и кредиты, не берите в долг. Начинать инвестировать с заёмными деньгами — не лучшее решение. Иначе можно уйти в минус и ещё остаться в должниках у кредитора, что создаст двойную финансовую нагрузку.

Запаситесь знаниями и продумайте стратегию инвестирования. Читайте профессиональные источники по инвестициям. Сегодня некоторые банки — например, Тинькофф, предлагают своим клиентам обучение основам инвестирования. При достаточном уровне знаний можно инвестировать самостоятельно, но чтобы уменьшить риски потерять деньги, можно обратиться к посредникам — брокерам.

Куда инвестировать, чтобы сохранить средства и получить прибыль — резюме

Куда сейчас вкладывать деньги инвестору-новичку, чтобы не потерять накопления? Специалисты советуют начинать с небольших сумм и проверенных низкорисковых надёжных инструментов, например, облигаций или акций крупных компаний.

Наименее рискованные варианты

Низкорисковый, но и наименее прибыльный вариант инвестирования:

- Банковские вклады. Средняя годовая ставка — до 6—7%, но до 1,4 млн руб. застрахованы.

- Облигации. Например, Облигации федерального займа (ОФЗ) выпущены российским государством, приносят небольшой пассивный доход.

Важно! Рисковые инвестиции должны занимать не более 10% портфеля, до 90% накоплений лучше вложить в проверенные варианты инвестирования, например, драгметаллы, облигации, недвижимость, банковские депозиты.

Самые доходные

Высокодоходные, но и пропорционально рискованные инвестиции — акции, опционы, ПАММ-счета (счета в доверительном управлении). Доходность по некоторым этим видам может достигать 3000%, но и риск потери денег тоже высок. Такие инвестиции обычно краткосрочные, выгоднее всего вкладывать в них.

Каковы наиболее частые ошибки начинающих инвесторов?

- инвестировать заёмные средства, взяв в долг у друзей, банка или МФО;

- не создавать финансовой подушки, так как есть риск продать ценные бумаги по невыгодной цене в момент финансового кризиса;

- не обучаться, даже если инвестируете через посредника.

Куда точно не стоит вкладывать деньги?

Точно не стоит вкладывать в предложения с заоблачной доходностью – 150, 200 и даже 500%. Даже если компания работает легально, проверена ЦБ РФ, риски высоки, а новичок не сможет увидеть все подводные камни. Также для начинающих инвесторов могут быть сложны Форекс-трейдинг и криптовалюта.

Рейтинг статьи 3. 4 из 5

Депозиты vs квартиры

За кем останется последнее слово в споре о сохранении капитала?

Из множества вариантов вложения (инвестирования) средств, которые доступны частному инвестору, обычные россияне по большому счёту используют только два. Депозиты в банках и покупка недвижимости. Все остальные варианты безнадёжно проигрывают. Судите сами: вложения в ПИФы, ОФЗ и золото исчисляются сотнями миллиардов рублей, а объём всех депозитов, которые хранятся в российских банках, уже вплотную приближается к 30 трлн руб. С квартирами сложнее, т. непонятно, какая часть — инвестиции, а какая приобретена непосредственно в качестве жилья, но известно, например, что только ипотечных кредитов россияне набрали на сумму более трёх трлн руб. за один лишь 2018 год.

Ежегодный ввод жилой недвижимости последние годы стабильно держится выше отметки 70 млн м2, что, если взять среднюю цену метра 50 тыс. руб. (средняя цена квадратного метра жилья, по данным Росстата, в 2018 году составляла 61,8 тыс. руб. ), составляет 3,5 трлн руб. в стоимостном выражении. Иными словами, за последние десять лет только недвижимые активы россиян выросли более чем на 30 трлн руб. (цифра, конечно, требует уточнения, но порядок ясен). И это без учёта старого жилого фонда, без коммерческой недвижимости и без учёта роста цен на недвижимость!

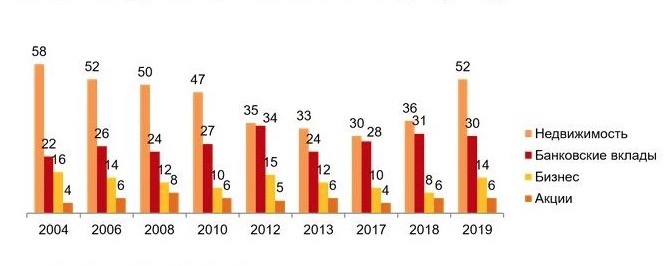

Получается, вложения россиян в недвижимость как минимум не уступают депозитам, а если считать все виды недвижимости, то значительно их превосходят. Примерно такое же соотношение показывают многочисленные опросы, в ходе которых у людей спрашивали, во что бы они хотели вложить свои деньги. Ниже один из таких опросов.

Предпочтения россиян по вложению свободных денег (%).

Источник данных: Ромир, 2004-2019

Поскольку столь явно выделяются два лидера, то имеет смысл провести подробный сравнительный анализ депозитов и квартир. В чём преимущество каждого их этих вариантов, и за кем останется последнее слово? Давайте смотреть.

Доходность вложений

Параметр, который всех интересует больше всего, — это доходность. Точнее, средняя доходность на длительных временных интервалах.

Доходность вложений в квартиры складывается из:

- номинального роста цены квартиры;

- чистых арендных поступлений (арендные платежи минус расходы на содержание недвижимости, которые нельзя переложить на арендатора).

Доходность депозитов — это средний банковский процент за интересующий нас интервал времени.

На первый взгляд, квартиры переигрывают депозиты, поскольку доход от недвижимости складывается из двух частей. Инвестор получает 5–7% в виде поступлений от аренды и рассчитывает, что квартиры будут расти в цене (допустим, тоже по 5–7% в год). Однако на практике всё может оказаться намного скромнее. В нулевые годы квартиры действительно быстро росли в цене (хотя это была, скорее, особенность времени, а не заслуга недвижимости, например, фондовые индексы тоже пышно зеленели), но после достижения пика в 2008 году цены на недвижимость росли средними темпами, не превышающими 1–2% в год (если опираться на цифры Росстата или данные портала irn. ru). Что касается дохода от аренды, многие считают только чистые поступления, игнорируя расходы (затраты на ремонт, поиск арендатора, администрирование, простои и т. Реальная арендная доходность недвижимости, особенно региональной, чаще всего намного ниже, чем ожидания собственников.

Резюме: по доходности — паритет.

Защита от инфляции

Один из аргументов сторонников «кирпича» в том, что недвижимость помогает защитить сбережения во время инфляции, в отличие от вкладов в банках, которые в этот период сгорают. В пример обычно приводят ситуацию начала 90-х. Аргумент не лишён смысла, если не считать, что инфляция вообще-то бывает двух принципиально разных видов:

- инфляция спроса (когда растёт спрос на все товары, чаще всего из-за денежной эмиссии в особо тяжёлых формах приводит к гиперинфляции);

- инфляция предложения (когда растут издержки производства и предложение сокращается).

Так вот, квартиры хорошо отыгрывают инфляцию спроса и плохо — инфляцию предложения. Пример кризиса 2014 года наглядно продемонстрировал, что рост цен на товары, если он был вызван ростом издержек (в данном случае из-за курсовой динамики), не обязательно приводит к росту цен на квартиры. Тогда возникла даже обратная ситуация: большинство товаров росли в цене, а цены на недвижимость снижались.

Депозиты же хуже отыгрывают инфляцию спроса, но зато лучше — инфляцию предложения. Ставки во время инфляции растут, как и доходность вкладов. В итоге, если не брать ситуацию гиперинфляции (которая случается всё же нечасто), то оба инструмента защищают от инфляции примерно одинаково.

Резюме: и по этому параметру — паритет.

Дисперсия

Важна не только средняя доходность за период, но и вариация (дисперсия) этой доходности. При прочих равных, чем ниже колебания, тем лучше для инвестора. Этот феномен прекрасно описывается поговоркой «Лучше синица в руках, чем журавль в небе». Иначе говоря, лучше 10% стабильно каждый год, чем в первый год +20%, а в следующий — 0%. По этой причине, например, акции не пользуются большим успехом у частных инвесторов, несмотря на хорошую среднюю доходность, поскольку никому не хочется сидеть на пороховой бочке и ждать, что в любой момент богатство может испариться так же быстро, как появилось. Когда сравнивают доходности разных инструментов, про это простое соображение почему-то всегда забывают. Ведь у депозитов есть абсолютно гарантированная заранее известная доходность, а у квартир ничего подобного нет. Несмотря на имидж недвижимости как очень стабильного актива, цена на неё может колебаться в достаточно обширных пределах, в том числе и снижаться. Да и доход от аренды стабильным не назовёшь. В то же время депозит, номинированный в рублях, — всегда неубывающая функция.

Резюме: по этому параметру депозиты лучше.

Риски (экспроприация)

Риски просадки стоимости активов были рассмотрены выше. Рассмотрим риск потери всего, или части актива, в результате экспроприации, т. нерыночные риски. Владелец недвижимости должен учесть следующие нерыночные риски:

- риск оспаривания собственности бывшими владельцами;

- принудительная экспроприация государством или крупным бизнесом;

- потери по суду (развод, наложение ареста);

- дробление недвижимости на доли и дальнейшая потеря контроля над недвижимостью;

- воровство и грабёж (рейдерство).

Владельцы вкладов, особенно если это крупные суммы, также подвержены рискам экспроприации. Особым статусом (страхуются) обладают вклады только до 1,4 млн, но и это не гарантирует сохранность накоплений (например, взыскание задолженности путём наложения ареста на вклад — гораздо более частая практика, чем ареста на недвижимость). Существенное преимущество недвижимости в том, что если это единственное жилье, то оно не может быть изъято по суду.

Резюме: по этому параметру квартиры лучше.

Лёгкость в управлении

Квартира требует постоянного внимания, поддержания её в жилом состоянии. Это не инвестиция из серии «купил и забыл», собственнику придётся тратить своё время, а значит, возникает проблема альтернативных издержек (речь об упущенных возможностях из-за того, что человек занимается недвижимостью, а не чем-то ещё). Сдача недвижимости в аренду, особенно если объектов несколько, сегодня всё больше напоминает форму бизнеса, а не инвестицию. Финансовыми активами управлять гораздо проще. Чтобы открыть вклад, пополнить, пролонгировать, закрыть, перевести деньги не нужно даже идти в офис. Всё решается путём нажатия нескольких кнопок. Депозиты не требуют никакого серьёзного вовлечения человека, в том числе морального. Это и в самом деле пассивный доход.

Ликвидность (быстрота обращения в деньги)

Депозиты фактически и есть деньги, скорость обращения в наличную форму у них близка к максимальной. Квартиры обратить в денежную форму сложно и долго, да это никто обычно и не делает (большая часть продаж недвижимости совершается ради покупки другой недвижимости). Понятно, что возможность иметь под рукой деньги, которые можно потратить на любые покупки, да ещё с гарантированной доходностью — одно из основных преимуществ депозита.

Резюме: по этому параметру депозиты значительно лучше.

Гибкость и манёвренность

Ещё одно преимущество депозита — гибкость. Можно открывать вклады на короткие и длинные сроки, с пополнением и без, в разных валютах, с опцией снятия, можно строить знаменитые «лесенки» и т. Когда появляются более выгодные условия, ничего не стоит закрыть один счёт и открыть другой, более удобный. У квартир такой опции нет. Обычно, на что хватает одобренного ипотечного кредита, то и покупается. Вариантов переложиться или диверсифицироваться нет вообще. Если вложение было неудачным, второго шанса, чаще всего, не предоставляется. Многие «бетонные» инвесторы, которые серийно покупают и продают недвижимость, делают это до первой ошибки, после чего вся их стратегия летит в тартарары.

Делимость

Ещё одно очевидное преимущество депозита — это практически бесконечная делимость. Депозит может быть открыт на любую сумму, а минимальный порог вхождения в недвижимость — стоимость всей квартиры. Поскольку средства подавляющего числа граждан ограничены, а квартиры покупаются на пределе финансовых возможностей, да ещё в кредит, на практике это означает, что инвесторы, которые отдали предпочтение депозитам, имеют значительную финансовую подушку, а у квартирных инвесторов — нет вообще ничего, кроме квартиры и долгов по ипотеке. Если инвестору с квартирой срочно понадобятся деньги, даже относительно небольшая сумма, взять её будет просто неоткуда (т. он не может продать 1/5 или 1/10 своей квартиры: либо продавать всю целиком, либо брать кредит под залог). У владельца депозита такой проблемы не возникает. Логика меняется, когда инвестор обладает капиталом в десятки, сотни миллионов рублей. В этом случае вложения в недвижимость становятся более разумными, т. позволяют ему «припарковать» свои деньги и сэкономить на операционных затратах при размещении вкладов. Но скажем честно, что подавляющее большинство квартирных инвесторов такими суммами не располагают и близко.

Резюме: и по этому параметру депозиты лучше.

Ниже просуммируем все результаты в таблице.

КвартирыДепозиты Доходность + + Защита от инфляции + + Дисперсия — + Защита от рисков + — Лёгкость в управлении — + Ликвидность — + Гибкость — + Делимость — +

Как мы увидели выше, с точки зрения инвестиционной привлекательности депозиты заметно переигрывают недвижимость. Единственный параметр, по которому квартиры лучше, — это защита от нерыночных рисков (что, впрочем, компенсируется рыночными рисками, см. «Дисперсия», где уже вклады впереди). Во всём остальном депозиты смотрятся намного заманчивее — при сопоставимых доходностях они просто-напросто более удобны в использовании. Тогда почему всё-таки народ упорно вкладывает деньги в недвижимость? Ответ можно найти в психологии, культурных особенностях, а также в неразвитости финансового рынка России. Проще говоря, люди боятся вкладывать деньги во что-то кроме реальных (осязаемых) активов.

В нормальной экономической ситуации недвижимость не должна рассматриваться как инвестиция — это важнейшее потребительское благо, крыша над головой, но не финансовый продукт для получения прибыли! Инвестиционный бум в недвижимости приводит к росту цен и лишает обычных людей возможности купить доступное жильё. Поэтому текущий квартирный ажиотаж — признак нездоровой ситуации в экономике, и ничего более.

Очевидно, что по мере роста экономики доля вложений в финансовые продукты будет увеличиваться, а в недвижимость — сокращаться. Квартиры, конечно, будут покупать, но уже преимущественно для утилитарных целей.

Больше интересных материалов

Как начать инвестировать с нуля с малой суммой денег

Пошаговая инструкция для начинающих

Отличным вариантом приумножить доход и заставить деньги работать станет инвестирование. Многим может показаться, что это сложно и требует специфических навыков, но стоит только немного углубиться в тему, чтобы понять: инвестиции доступны каждому. Статья подробно расскажет о том, как правильно начать инвестировать. Если читать некогда, сразу переходите к открытию брокерского счёта. Если всё таки располагаете парой минут, то продолжим.

Мифы об инвестировании

В России невелика доля населения, занимающегося инвестированием. На фондовой бирже присутствует всего около процента населения страны, в то же время в США даже домохозяйки управляют своими средствами. Столь малоизвестная область выглядит пугающе и обросла мифами, которые и близко не соответствуют реальности. Вот самые распространённые.

- Миф первый: инвестиции — для богатых.В действительности для входа на фондовый рынок достаточно всего несколько тысяч рублей. К примеру, минимальная цена — 5–15 тысяч рублей, а у некоторых брокеров отсутствует минимальный порог для возможности начала торгов.

- Миф второй: без углублённых знаний и навыков заработать невозможно.Безусловно, ориентироваться в терминах и базовых принципах экономики нужно, но банковский вклад — это тоже инвестиции. Изучение доступной информации в сети для начала вполне хватит.

- Миф третий: риски слишком высоки, поэтому игра не стоит свеч.Те же банковские депозиты сейчас подлежат обязательному страхованию вкладов. Здесь идеально работает принцип — чем выше прибыль, тем проще прогореть. Выбирать инвестиционные инструменты лучше с холодной головой.

Инвестиции и инвестирование

Для лучшего понимания следует разобраться в терминологии. Основные определения, которые помогут вникнуть в ситуацию и не запутаться:

- инвестиция — вложение капитала с целью получения прибыли;

- инвестирование — процесс увеличения капитала и накопление инвестиционных инструментов, приносящих прибыль;

- инвестиционные инструменты — виды вложений для получения дохода;

- портфель — все инструменты, в которые вложены деньги;

- диверсификация — распределение финансов на несколько активов для снижения рисков и увеличения прибыли;

- брокер — посредник в операциях между продавцом и покупателем;

- брокерский счёт — счёт для покупки и продажи ценных бумаг, и прочих инвестиционных инструментов на бирже. Открывается у брокера или в брокерском подразделении банков.

- индивидуальный инвестиционный счёт — счёт для инвестиций, имеющий налоговые льготы и некоторые ограничения.

Успех любого дела во многом зависит от качества подготовки и последовательности в действиях. Конечно, финансовые вложения сопряжены с риском, но разумный подход и анализ ошибок позволят оценить несомненные плюсы инвестирования:

- возможность получения пассивного доход, не требующий ежедневной рутинной работы целый день;

- отсутствие потолка заработка;

- прибыль превышающую размер инфляции;

- повышается финансовая грамотность.