Куда прибыльно вложить 100000 рублей чтобы заработать

Инвестиции для тех, кто не любит сильно рисковать

Для консерваторов — в 2022 году интересно посмотреть на облигации. ЦБ России явно будет продолжать поднимать ставки, а значит, доходность по облигациям продолжит расти

С ней согласен и Василий Карпунин, начальник управления информационно-аналитического контента «БКС Мир инвестиций». По его словам, облигации «уже близки к дну, учитывая намеки на достижение пиковых значений по рублевой инфляции». Он отметил, что хотя очень быстрого обратного роста может не произойти, уже сейчас можно зафиксировать высокую доходность, если купить средние и длинные облигации высокого качества.

«При снижении инфляции в 2023 году к 4% таких доходностей по ОФЗ (облигациям федерального займа. — РБК) и корпоративным облигациям мы уже вряд ли увидим. Поэтому, полагаю, наступает время постепенно увеличивать дюрацию долгового портфеля», — считает эксперт.

Дюрация — это период до того момента, когда вложенный в облигацию капитал полностью возвращается инвестору. Этот показатель помогает определить среднее время окупаемости инвестиции. В нем учитываются размер купонных выплат, их периодичность, время до погашения и другие параметры. Если облигация бескупонная, то дюрация совпадает со сроком погашения бумаги.

По словам Смирновой, ожидается, что во второй половине 2022 года инфляция пойдет на спад, поэтому где-то в начале весны вполне можно посмотреть в сторону инвестиций в рублевые облигации сроком погашения в три — пять лет и к погашению можно будет зафиксировать высокую доходность. Однако облигации с более длинным сроком погашения кажутся рискованными из-за множества факторов, в том числе геополитических рисков, считает консультант. Смирнова полагает, что к тому же со снижением ставки цены на облигации пойдут вверх.

Директор аналитического департамента инвесткомпании «Фридом Финанс» Вадим Меркулов также считает, что в первом квартале 2022 года станет понятно, собирается ли Банк России закончить с повышением ставки или уже закончил. Он полагает, что из российских облигаций стоит покупать ОФЗ, так как в этот момент гособлигации с погашением через три — пять лет могут показать хорошую доходность.

Инвестиционный стратег «ВТБ Мои Инвестиции» Станислав Клещев отметил, что в компании рассматривают покупку как ОФЗ, так и рублевых корпоративных облигаций высокого кредитного качества в ожидании смягчения денежно-кредитной политики.

Однако директор по стратегии финансовой группы «Финам» Ярослав Кабаков считает, что для частного инвестора с небольшим капиталом в условиях растущей инфляции облигации — это, скорее, инструмент для снижения рисков и заработать здесь не получится. Он предложил более специфичные государственные долговые бумаги: «Можно обратить внимание на ОФЗ с переменным купонным доходом (ОФЗ-ПК) и ОФЗ с защитой от инфляции (ОФЗ-ИН)».

Фонды

По словам Смирновой, еще один вариант для консерваторов — инвестиции в рентную недвижимость, которую сдают по долгосрочным договорам аренды крупным арендаторам, например сети магазинов «ВкусВилл», ретейлеру Ozon и другим компаниям. При этом в договорах должна быть включена индексация на инфляцию.

«Идеально — через ЗПИФы (закрытые паевые инвестиционные фонды. — РБК) недвижимости, рентные, на индустриальную складскую или на торговую недвижимость, но чтобы внутри фонда было несколько объектов и несколько арендаторов», — рассказала консультант.

В качестве варианта Смирнова отметила фонд PNK rental, так как можно купить один пай по цене менее ₽2 тыс. , что подойдет инвесторам с капиталом в ₽100 тыс. Остальные ЗПИФЫ — от ₽300 тыс. , добавила она.

Еще один вариант — биржевые паевые инвестиционные фонды (БПИФы). «Наиболее универсальным инструментом является БПИФ. Биржевые фонды зачастую следуют за крупнейшими мировыми индексами, то есть, по сути, отражают динамику нескольких сот или тысяч компаний, если, например, взять S&P 500 или Russell 2000. Получается, минимизируется риск отдельных компаний», — отметила Юлия Мельникова, аналитик управляющей компании «Альфа-Капитал».

Кроме того, через БПИФ можно собрать портфель из нескольких продуктов, диверсифицировать инвестиции по странам, регионам и отраслям. По мнению Мельниковой, в текущих рыночных условиях стоит присмотреться к компаниям финансового сектора, которые могут выиграть от ожидаемого роста ставок. Помимо этого, за счет привлекательной рыночной оценки и растущей инфляции хорошую доходность показывают циклические компании, отметила аналитик. К ним относятся и ресурсные компании, которые выигрывают от роста цен на товарных рынках, сказала она.

Циклические компании производят товары длительного спроса, а также предоставляют услуги, которые зависят от уровня дохода. В циклические сектора входят автомобилестроение, путешествия, развлечения, производители бытовых товаров, одежды, авиакомпании и многие другие. Акции подобных компаний зависят от экономического цикла. Когда экономика растет, то их стоимость увеличивается, а когда снижается — они первыми падают в цене.

Однако можно выбрать не только БПИФ, но и биржевые фонды — ETF. По словам Клещева, в целом фонды подходят для инвестора с небольшими суммами. Для такого инвестора будет лучше не пытаться выбирать отдельные инструменты, а формировать диверсифицированный портфель на основе биржевых фондов, отметил эксперт.

«Такой подход не только упрощает формирование и управление портфелем частным инвесторам, но и дает налоговые льготы при долгосрочных инвестициях. А это очень заметная прибавка к итоговому инвестдоходу», — рассказал Клещев.

Когда сто тысяч рублей

— это только первый шаг

Куда инвестировать

100 000, если эта

сумма будет регулярно дополняться? К решению систематически вкладывать деньги нужно

относиться как к серьезному инвестиционному бизнесу. В такой ситуации

открываются различные инструменты для потенциально прибыльного размещения

средств.

На первом этапе критически важно аккуратно обойти сомнительные

схемы, которые нацелены только на отчуждение средств доверчивых вкладчиков. Если проанализировать интернет, то окажется, что здесь около 90 % всех предложений

об инвестициях являются прямым или косвенным обманом.

Инвесторам стоит отказаться от использования следующих операций:

- вложения

в хайпы и MLM; - торговля

на Forex; - покупка

акций подозрительного происхождения; - игра

на бинарных опционах; - инвестирование

в криптовалюту.

Нельзя сказать, что все вышеописанные инструменты имеют мошеннический характер. Но учитывая совсем небольшую сумму для инвестирования, лучше не рисковать, а начать зарабатывать с помощью более надежных вариантов вложения денег.

ПИФы

Паевые инвестиционные фонды (ПИФы) напоминают сейф, куда пайщики складывают деньги. На эти деньги приобретаются ценные бумаги, недвижимость и другие активы. Управляющая компания (УК) распоряжается этим имуществом.

УК действует следующим образом: деньги выдаёт в качестве займа; недвижимость сдаёт в аренду; торгует ценными бумагами и др.

Пайщик может заработать за счёт погашения или продажи пая. Для некоторых фондов, вкладывающих активы в коммерческую недвижимость для её сдачи в аренду, может быть предусмотрена выплата периодических доходов, аналогичных дивидендам. Деятельность УК подконтрольна ЦБ РФ, поэтому имущество пайщиков защищено законом.

Преимущества ПИФов

- доходность может быть выше, чем по облигациям и банковским вкладам;

- всю работу по вложению активов ведёт УК;

- интересы пайщика защищены законом;

- сумма комиссии УК не меняется на протяжении всего срока договора.

ПИФы бывают «открытые», «закрытые», интервальные. По первым УК должна обеспечить возможность их продажи пайщиком в любой момент. Закрытые — это их полная противоположность. В интервальных период предъявления паев к выкупу ограничен интервалами. Отметим, что ограничения во всех типах относятся только к обязанностям УК, на вторичном рынке (на бирже) пайщик закрытых или интервальных фондов может перепродать пай в любой момент. Правда, не факт, что на бирже найдется желающий купить этот самый пай.

Минусы ПИФов

- доход не гарантирован, иногда пайщики теряют деньги;

- нужно платить НДФЛ, если получить доход от продажи паев, которыми пайщик владел меньше 3 лет;

- некоторые ПИФы доступны только для квалифицированных инвесторов.

В ЗПИФ (закрытых фондах) порог входа высок — начать инвестировать можно с суммы от 250 тыс. руб.

Сколько нужно денег, чтобы жить на проценты от вклада

Может ли доход от банковского вклада заменить зарплату? Жить в свое удовольствие, не заботясь о заработке, – это действительно возможно. Предлагаем узнать, как стать рантье.

Как не нуждаться в деньгах, совсем не работаяРантье – это человек, основной источник доходов которого слагается из прибыли от сдачу в аренду недвижимости, инвестирования в ценные бумаги или бизнес, а также от процентов по банковским вкладам. По сути, это воплощение мечты доброй половины человечества, поскольку многие считают, что быть рантье – значит иметь много свободного времени, ни от кого не зависеть и не считать деньги от зарплаты до зарплаты. Конечно, это не исчерпывающая картина. Почти все перечисленные способы получения прибыли требуют:

- готовности усердно и ненормированно работать (над проектом, бизнесом, взаимоотношениями, собой);

- активности и инициативности;

- серьезного опыта и глубокого знания предмета заработка.

Отсутствие у человека любого из этих качеств в абсолютном большинстве случаев закроет ему дорогу к вожделенной «работе мечты». Но теоретически стать рантье может любой человек, если откроет вклад в банке. Нынешние высокие процентные ставки делают теорию еще более приближенной к реальности. Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями – вы сможете подобрать подходящий для себя вариант. Высокая ставка до 8,1% годовых убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!Сколько денег нужно для беззаботной жизниВсе очень субъективно и зависит от ваших жизненных приоритетов. Самый простой способ определить, сколько вам нужно – взять карандаш, лист бумаги и расписать все свои типовые расходы в месяц. Например: оплата ЖКУ, за учебу или детский сад ребенка, затраты на продукты, одежду, бензин и бытовую химию, развлечения или содержание домашнего питомца. Отдельно нужно учитывать выплаты по текущим кредитам и отчисления на будущий отпуск или крупные приобретения (автомобиль, первоначальный взнос за недвижимость и т. Суммируйте все пункты и умножьте на коэффициент 1,15 – заложим дополнительные 15% на форс-мажоры и инфляцию. Далее, чтобы рассчитать минимальную сумму, которую необходимо внести на банковский депозит, можно воспользоваться формулой:S х 12 х 100% / Р,где S – требуемый ежемесячный доход, а Р – ставка по депозиту в процентах. Рассмотрим конкретный пример. Предположим, для полного счастья вам ежемесячно необходима сумма в 50 000 рублей, а ставка по лучшему вкладу составляет 10%. Тогда получаем: 50 000 х 12 х 100% / 10% = 6 млн рублей – такую минимальную сумму нужно положить в банк под проценты. Если у вас имеются свободные финансы в таком объеме, то это хорошо. Однако следует учесть и ряд других факторов, пренебрежительное отношение к которым может поставить под угрозу ваше безоблачное будущее. Чтобы не переживать о личных накоплениях, позаботьтесь о них уже сегодня. С онлайн-калькулятором от Совкомбанка вы легко рассчитаете прибыль от вложений именно на тот срок, который вам нужен. А для держателей карты «Халва» доход будет еще выше. Какой выбрать вкладВо-первых, необходимо максимально снизить риск потери денег в результате форс-мажоров. Вы ведь собираетесь отказаться от стабильной работы, а значит, в случае неожиданной проблемы быстро решить финансовые трудности может оказаться не под силу. Примеры таких форс-мажоров – банкротство кредитной организации, которой вы доверили свои сбережения, или отзыв у нее лицензии. К счастью, государство в обязательном порядке страхует любые банковские депозиты и начисленные по ним проценты через Агентство по страхованию вкладов (АСВ), но на сумму не более 1,4 млн рублей. При этом законодательство не ограничивает количество депозитов, по которым могут быть выплачены страховые выплаты одному и тому же человеку. Оптимальным вариантом будет разбить крупную сумму на несколько меньших (не более 1,4 млн рублей каждая) и положить их в разные банки. Это немного добавит хлопот, зато значительно повысит вашу финансовую безопасность. Во-вторых, стоит потратить время на поиск наиболее выгодных предложений от банков. Очевидно, что главным критерием будет размер процентной ставки. Помимо этого нужно учитывать и ряд других нюансов. В отличие от иностранных, российские кредитные учреждения редко предлагают оберегать ваши средства на своих счетах в течение более трех лет. Конечно, в большинстве случаев банк сам предложит пролонгировать депозит после окончания этого срока. Однако условия программы могут измениться и стать менее выгодными.

Включение каждого из этих пунктов в банковский договор, как правило, снижает процентную ставку. Поэтому, если вы уверены в том, что деньги вам не пригодятся, и вы не намереваетесь их докладывать, лучше остановиться на самом консервативном предложении.

Всегда помните, что жить ради денег — бессмысленно. Всегда есть вещи, которые ни за какие деньги не купить. Узнайте о них подробнее.

Какой суммы в банке будет достаточно, чтобы жить на проценты от вкладаДля того, чтобы облегчить принятие непростого решения, представим в виде таблицы расчет возможной ежемесячной прибыли при различных процентных ставках. Выглядит неплохо, но не забывайте, что полученную сумму следует скорректировать с учетом значения инфляции. Если предположить, что она составит 5%, то реальный доход будет немного скромнее. Однако в условиях неопределенности в экономике, когда доходность инвестиций падает, а то и вовсе убыточна, лучше найти тихую гавань — вклад под высокий процент. В Совкомбанке пока еще можно открыть вклад на максимально выгодных условиях. Успейте получить максимальную выгоду!

Криптовалюта

Основные риски инвестирования в криптовалюту — невозможность точно оценить её внутреннюю стоимость. Цены на неё могут меняться как в большую, так и в меньшую сторону практически моментально, а справедливой фиксированной цены не существует. Порог входа для такого способа инвестирования — от нескольких тысяч рублей. Покупать можно через криптобиржи, электронные кошельки и p2p-площадки. Доходность может быть любой вплоть до 100% (причём не в год, а за считанные дни), но риск потерять все накопления очень высок. Причём не только от падения курса, но и от кражи столь специфического финансового инструмента. Долю криптовалюты в общем портфеле желательно удерживать на уровне не выше 5—10%.

Плюсы

- практически нет потолка доходности;

- нет времени окупаемости, как, например, в случае инвестирования в недвижимость.

При покупке криптовалюты инвестор может хорошо заработать — буквально за один день, но и так же быстро всё потерять.

- высокорисковый инструмент;

- для криптотрейдинга нужно обучаться.

Криптовалюта подвержена внешнему влиянию, стоимость её может резко колебаться, а спрогнозировать это сложно.

Базовые правила инвестирования

Перед тем как начать инвестировать, определите финансовую цель, срок вложений и уровень допустимого риска. От этого будет зависеть дальнейшая стратегия.

Краткосрочный горизонт. Допустим, вы инвестируете свободные деньги и уже точно знаете, что через год они вам понадобятся. В таком случае стоит придерживаться консервативного подхода — делать ставку на менее рисковые инструменты, например государственные облигации или банковские вклады. Это надежные активы с прогнозируемым доходом, поэтому можно быть уверенным, что через год вы полностью вернете свой капитал и проценты.

Среднесрочный горизонт. В случае вложения на срок от года до пяти лет можно собрать более агрессивный портфель и добавить рисковых активов — например, акции или золото. Выбор инструментов во многом зависит от задачи: если цель заработать — можно сделать упор на рисковые активы.

Чтобы компенсировать потери от инфляции, подойдут консервативные активы. Здесь также важно следить за макроэкономической обстановкой в мире: когда цикл экономического роста только начался, можно увеличить долю рисковых активов, а когда на горизонте рецессия — сделать ставку на защитные.

Долгосрочные инвестиции. Когда инвестор ставит стратегическую цель на пару десятилетий — например, накопить капитал для выхода на пенсию — можно собрать портфель, в котором преобладают акции и другие рисковые инструменты. Стратегическая дистанция позволяет не обращать внимания на рыночные падения и кризисы — они имеют краткосрочную природу. На исторической дистанции экономика с наибольшей вероятностью продолжит развиваться, а рынок перепишет свои максимумы. Здесь выбор стратегии во многом зависит от вашей терпимости к риску — сложно ли вам пережить сильную просадку портфеля.

Например, кризис 2008 года — один из худших медвежьих рынков в истории американского индекса акций S&P 500. Индекс в моменте потерял 56,8% своей стоимости. Падение затянулось на полтора года. Затем последовало восстановление рынка, и за последующие 12 лет и S&P 500 вырос на 390%.

Минусы отсутствия финансовой стратегии. Без плана инвесторы зачастую собирают портфель снизу вверх, то есть делают точечные вложения, не принимая в расчет поведение всего портфеля в целом.

Согласно современной теории портфеля, общую доходность и риск во многом определяют не показатели отдельных активов, а степень корреляции, то есть взаимосвязи между ними. И даже по отдельности качественные активы могут сыграть злую шутку и значительно увеличить риски инвестора. Например, если инвестировать в десять хороших сырьевых компаний, это не убережет портфель в случае сильного падения цен на товарном рынке. Портфель будет сильно зависеть от одних и тех же факторов.

Главный способ сгладить волатильность и снизить риски инвестора — широкая диверсификация по секторам экономики и странам. В этом случае падение одних активов будет компенсироваться движением по другим. Тем не менее диверсификация не дает страховку на 100% — портфель все равно может уйти в минус, просто не так сильно.

Ключевые правила инвестирования. Перед тем как вкладывать куда-либо деньги, напомним ключевые правила инвестирования:

- Создайте подушку безопасности — запас денег на случай непредвиденных ситуаций. Подушку важно держать в ликвидных и низко рисковых активах — например, на банковской карте.

- Инвестируйте только свободные деньги — то есть излишки, а не те, что могут потребоваться для жизнеобеспечения в ближайшее время.

- Диверсифицируйте вложения — вкладывайтесь в разные инструменты, в разных валютах и в разные секторы экономики.

- Поставьте цель — возможно, вас вдохновят эти 20 долгосрочных целей. Определите горизонт инвестирования и приемлемый уровень риска. Последнее можно переформулировать так: вам моральных сил следовать выбранной стратегии, несмотря на рыночный обвал. Частая ошибка, когда инвесторы недооценили свою терпимость к риску и на панике распродали активы — как оказывается потом, на самом дне.

- Если есть необходимость, периодически ребалансируйте портфель. Это позволит не отклоняться от стратегии и не превышать выбранный уровень риска.

Как учесть состояние экономики при инвестировании. Понимание макроэкономической ситуации помогает сформировать стратегию и выбрать подходящие активы. Особенно это важно, если горизонт инвестирования менее 10 лет, то есть в рамках одного экономического цикла.

Разные активы проявляют себя по-разному в той или иной конъюнктуре. Акции циклических компаний хорошо растут при подъеме экономики и сильно страдают, когда та замедляется. Выручка таких компаний следует за ростом и за спадом в экономике.

Например, финансовые потоки производителя автомобилей будут замедляться при падении экономики и покупательной способности людей. С восстановлением экономики, наоборот, доступность кредитования и потребительский спрос станут выше — увеличится и выручка компании.

Нециклический бизнес, наоборот, демонстрирует более или менее постоянную выручку независимо от состояния экономики. Например, это касается продовольственных, коммунальных, медицинских и телекоммуникационных компаний. Такие активы считаются защитными, и на них делают ставку в преддверии кризиса.

Помимо возможного замедления экономического роста мировые экономики сейчас находятся под угрозой все возрастающей инфляции. Подобная ситуация, когда экономика замедляется, а деньги сильно обесцениваются, называется стагфляцией. В последний раз подобное в экономике США было в 1970-х, как следствие нефтяного кризиса и денежно-кредитной политики ФРС.

Растущую инфляцию также нужно взять в расчет при выборе инвестиционной стратегии. В условиях высокой инфляции, как правило, неплохо растут сырьевые рынки, аграрные и продовольственные компании, драгоценные металлы, недвижимость и другие материальные активы.

Учитывая сказанное, рассмотрим привлекательность разных инвестиционных активов на разных горизонтах инвестирования.

Прибыльные направления инвестирования

Если вы думаете, куда вложить деньги, чтобы зарабатывать, присмотритесь к интернет-магазинам. Сейчас это одна из прибыльных ниш.

По данным исследований Data Insight. ru в 2021 году количество сделанных онлайн-заказов увеличилось на 104%. При этом на 52% вырос объем российского рынка (в рублях). С октября 2020 года по октябрь 2021 года жители РФ сделали 1 миллиард заказов в интернете. Общая сумма которых составила 2,5 триллиона рублей. Указанные данные демонстрируют, что интернет-магазин – один из наиболее перспективных вариантов для вложения в 2022 году. Со времен пандемии, где люди привыкли, что все можно купить онлайн, интернет-торговля продолжает процветать.

Однако, открытие интернет-магазина — нелёгкое дело. Найти хорошего разработчика, который сделает всё на совесть, а после проконтролирует работу системы — мало кому удаётся. Для того, чтобы успешно владеть магазином, потребуется не только сайт, но и поставщик товаров, менеджер, ответственный за заказы, специалист поддержки и т. — зависит от размера бизнеса, некоторые и в одиночку прекрасно справляются.

В противовес к минусам, владение интернет-магазином имеет ряд преимуществ:

- Огромная популяризация интернета позволяет интернет-магазинам процветать.

- Лёгкий выход на международный рынок. Более 70% человечества имеет доступ к Интернету, 40% из них ежедневно совершают покупки в онлайн-магазинах (данные за 2020 год).

- Высокая рентабельность — затраты на интернет-магазин меньше, чем на розничную точку.

- Тесный контакт с клиентами. Благодаря онлайн-коммуникации вы можете общаться с клиентами; дарить персональные скидки и агитировать участвовать в акциях; оповещать о новых поступлениях; предлагать товары, которые могут понравиться и всё это аккуратно, без услуг навязчивого консультанта.

Сумма вложений в настройку и запуск интернет-магазина зависит от выбранной ниши и CMS, на которой будет находиться сайт. К примеру, создать интернет-магазин на ADVANTSHOP можно от 1090 руб. /мес. При этом не понадобятся навыки программирования, а ответы на вопросы можно бесплатно получить у специалистов поддержки или в разделе Помощь.

Если вы не хотите заморачиваться с созданием интернет-магазина самостоятельно, можете воспользоваться услугой «Запуск ПодКлюч», которую поддерживает ADVANTSHOP и другие специалисты в сфере разработки интернет-магазинов.

Подробнее об этом читайте в статье «Где заказать интернет-магазин».

Веб-сайты

Инвестирование в сайты — это когда вы покупаете сайт или создаете его с нуля, чтобы вывести на прибыль или перепродать. Для покупки и перепродажи сайтов существуют биржи, а также специалисты, которые в этом разбираются и могут помочь.

Основными способами заработка с сайтов считаются:

- размещение ссылок на сайте

- размещение контекстной рекламы на сайте (например, от Яндекса)

- инвестирование в развитие чужого сайта и получение процента с дохода от его деятельности

В таблице подробнее рассмотрим плюсы и минусы каждого способа:

Способ заработкаПлюсыМинусыРазмещение ссылок на своём сайтеДешево. Быстрый возврат инвестиций. Размещение ссылок подразумевает не буквальное размещение одиночных ссылок, а указание их в статьях на вашем сайте. В связи с этим есть ряд минусов:Не пассивный доход. Нужно принимать заявки, писать и размещать тексты, что трудозатратно и может потребовать найма специалиста. Размещение контекстной рекламы на своем сайтеПассивный доход – разместили рекламу и получаете с нее деньги. Если сайт не одобрят для размещения рекламы, можно переквалифицировать его под раздачу ссылокДолгий срок возврата инвестиций в связи с тем, что оплаты рекламы могут быть за клики и показы, т. на вашем сайте должен быть активный трафик. Дорого – нужно вкладывать в постоянное привлечение трафика. Если использовать накрутку, можно получить санкции. Инвестирование в чужой сайтПассивный доход – кроме вложения денег от вас ничего не требуется. Срок возврата средств зависит от интернет-ресурса и объема вложенных средств. Есть риск, что дело не окупится в связи с неверным выбором сайта и владельца.

Стоит учесть, что для подобного вида инвестирования нужно знать, какие сайты считаются прибыльными, что сейчас актуально на рынке и по какой цене продается.

Принято считать интернет-инвестицию в сайт выгодной в случае, когда онлайн-ресурс окупает затраты за 2-3 года, но на бирже можно встретить и более доходные ресурсы, которые вернут инвестиции за 8 месяцев или 6.

Банковский вклад

Если вы думаете, куда вложить деньги, чтобы приумножить, консервативный способ — положить в банк под процент на определенный срок.

Банковские депозиты считаются одними из самых надежных и безопасных инвестиций; они подходят тем, кто знакомится с миром инвестирования. Все вклады в банках застрахованы. Если банк лишат лицензии или он закроется по другим причинам, вкладчику выплатят гарантированную компенсацию: 100% суммы вклада, но не более 1 400 000 рублей.

Минимальная сумма для открытия вклада устанавливается банком. Есть и от 10 000 рублей, и от 30 000 рублей, и от 100 000 рублей. Чем больше сумма вашего депозита, тем выше заработок.

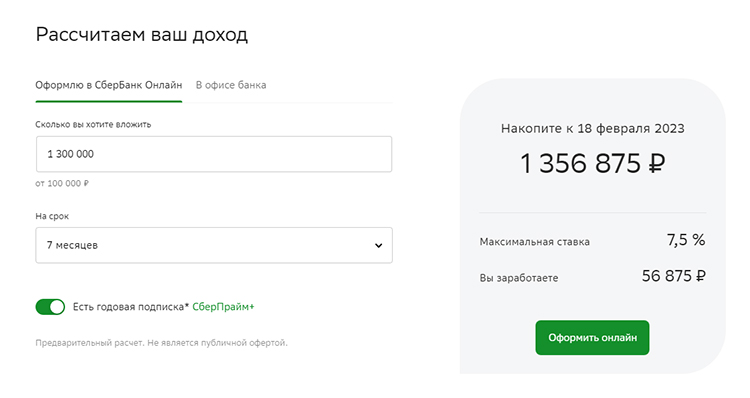

Открытие вклада в Сбере

Стоит знать нечто важное о банковских вкладах — это надежный, но не особо прибыльный способ вложения денег. Суть в том, что банки ничего не предлагают просто так и их процентные ставки часто идут в ногу с инфляцией, экономическим состоянием страны. Например, в марте 2022 года после начала спецоперации появились банковские вклады с очень высокой процентной ставкой — 21%, тогда же начался активный отток капитала из страны, повышение цен, обналичивание денежных средств и прочее, что спровоцировало банки вцепиться во вкладчиков и удержать их средства на счетах за счёт той самой повышенной ставки. После марта, когда денежная истерия угасла, процентная ставка упала с 21% до 7-8% годовых. Делаем вывод, что редкая высокая ставка по вкладам обычно пропорциональна ростам цен и если в условиях активно растущей инфляции вы положите деньги в банк под процент, к моменту окончания срока вклада доходность может равняться нулю или быть минимальной — здесь нужно подумать прежде чем вложить средства.

Если вы нацелены на получение маленькой прибыли и сохранение средств, которые уже есть — то вложение в банковский вклад хорошее решение.

Фондовый рынок

Здесь есть такие инструменты, как акции и облигации. Стоит ли вкладываться в фондовый рынок в 2022 году? Давайте посмотрим на индекс Мосбиржи:

График Мосбиржи на июль 2022 года

Как мы видим, с марта 2022 года ситуация пессимистична, роста практически нет. Иностранные акции не так прибыльны как раньше. Большинство российских компаний вовсе отменили выплату дивидендов. На данный момент финансового потока от фондового рынка нет, скорее наоборот, он требует постоянных довложений, чтобы усреднять свои позиции.

Но есть люди, которые в это время спокойно заходят на фондовые рынки, скупают дешёвые активы, чтобы в будущем выйти в рост, так как экономика циклична, потому данный вид инвестиций является спорным. Если у вас есть опыт и уверенность в чужом успехе — можете использовать этот способ вложений.

Инвестиции в недвижимость

Многие привыкли думать, что купить квартиру и сдавать её — выгодное вложение, но не в 2022 году. Финансовый аналитик группы компаний CMS Владимир Сагалаев поделился мнением, что бурный рост цен на недвижимость в последние полгода вызван льготными ипотеками, которые спровоцировали повышенный спрос. К сожалению, в будущем ставки по ипотеке вырастут в связи с ростом уровня инфляции и ключевой ставки ЦБ, потому спрос на покупку квартир упадёт. Что касается дохода от сдачи, учитывая затраты на амортизацию, ремонт, коммунальные услуги, инфляцию и т. реальный доход составит 6-8% годовых.

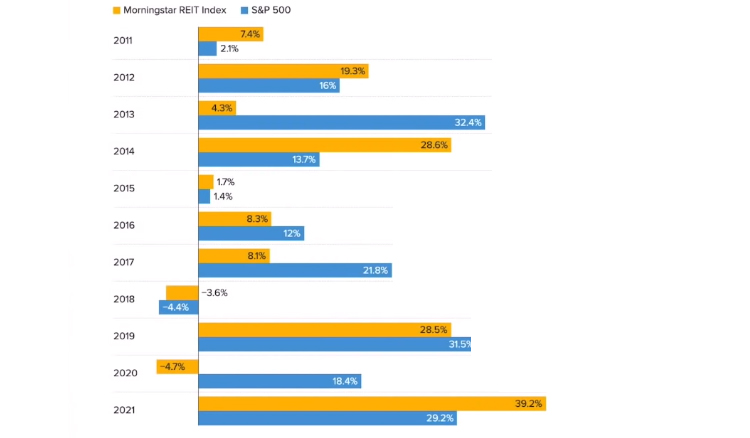

В 2022 году эксперты рекомендуют инвестировать в REIT (Real estate investment trust). Это фонды недвижимости, в которых собраны такие форматы, как: склады, дата-центы, больницы, медцентры, торговые помещения и другие. Средний доход от этого вида инвестиций: 2–5%, но может быть выше, так как сфера развивается.

Начать вкладывать деньги в жилье и коммерческие помещения можно с $17 (1030 руб. при курсе 60 руб. за доллар).

Статистика показывает рост REIT за последние годы:

REIT позволяет инвесторам покупать доли в портфеле с недвижимостью, расположенной по всей стране или за рубежом (особенно популярна среди инвесторов американская недвижимость). То есть с помощью REIT вы инвестируете в недвижимость без ее покупки. Посмотреть такие предложения можно, к примеру, на Санкт-Петербургской бирже.

Инвестиции в себя

Беспроигрышный вариант вложения. Вы можете вложиться в образование: приобрести курсы или книги. Например, если вы хотите зарабатывать в интернете, приобретите курс по созданию интернет-магазина, пройдите его и запустите свой онлайн-бизнес. То, что вы узнаете на курсе, сможете долго применять на практике и кратно увеличить доход.

Также к инвестициям в себя можно отнести инвестиции в путешествия. Есть несколько неоспоримых причин, почему стоит вкладываться в путешествия, а не в вещи:

— Вы расширяете свой кругозор. В путешествиях вы четко осознаете, что мир не ограничивается вашим городом и страной. С новыми впечатлениями происходят перемены в вас и ваших взглядах.

— Вы изучаете иностранные языки. Погружение в языковую среду — лучший способ быстро овладеть новым языком.

— Вы находите новые знакомства. Общение с местным населением даст ощущение внутреннего богатства.

— Вы изучаете другие культуры, из которых можно что-то почерпнуть и привнести в свою.

Кроме этого вы можете завести свой блог о путешествиях, где будете рассказывать об особенностях жизни в разных странах и монетизировать его.

Инвестируйте в недвижимость

Сколько: инвестируйте от 10% до 15% своего портфеля

Цель: долгосрочный рост и диверсификация

Помимо выхода на фондовый рынок, вы также можете инвестировать в жилую или коммерческую недвижимость. Вы можете сделать это, купив недвижимость и стать арендодателем, но вы также можете инвестировать в недвижимость, используя более «невмешательский» подход. Это возможно благодаря инвестиционным фондам недвижимости или REIT.

С чего начать: Fundrise – это платформа, которая позволяет легко инвестировать в недвижимость без необходимости владеть физическим имуществом или выполнять тяжелую работу арендодателя. Вы можете инвестировать в стартовый портфель с помощью Fundrise всего за 500 долларов, и вы можете добавлять деньги на свой счет так часто, как захотите. Отметим, что в 2019 году Fundrise принес инвесторам среднюю доходность 9,47%. Если вы ищете другой вариант, рассмотрите Realty Mogul.

Для кого это лучше: Fundrise идеально подходит для инвесторов, которые хотят иметь доступ к недвижимости без необходимости владеть физическим имуществом.

Плюсы FundriseМинусы фандрайза

Минимальный баланс в размере 500 долларов США, необходимый для начала работыНеликвидная инвестиция; могут потребоваться месяцы, чтобы обналичить

Исключительная доходность на данный момент (средняя доходность 9,47% в 2019 году)Прошлые результаты не являются гарантией будущих доходов

Платите только 0,15% годовых за консультационные услуги

До выбора варианта вложения денег задайте себе эти вопросы

Выбор того или иного способа вложения денег зависит от многих факторов. Нельзя придумать универсальный совет, который подойдет абсолютно любому человеку. Я подготовила для вас вопросы, ответы на которые помогут сделать правильный выбор.

100 000 ₽ – хорошая сумма, чтобы сформировать заначку на черный день, если до сих пор ее у вас нет. Деньги могут понадобиться на непредвиденные расходы в случае, например, потери работы, болезни, срочного ремонта и пр. Подушка безопасности должна храниться в надежном и доступном месте. Таким критериям отвечает банк: депозит, накопительный счет, дебетовая карта.

Если есть, оптимальным решением будет их погасить или хотя бы значительно уменьшить. Это касается таких видов кредита, как займы в МФО, задолженность по кредитной карте, потребительский. Очень сложно будет совместить выплаты по долгам и инвестиции.

Ответ на этот вопрос повлияет на выбор инструмента для вложения денег. Если деньги могут потребоваться в течение 1–2 лет, то лучше хранить их в банке. Это слишком короткий срок для инвестиций. С одинаковой вероятностью можно как заработать, так и потерять. Если срок большой, то в зависимости от цели и отношения к риску можно смело выбирать подходящий инструмент среди перечисленных в статье.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Ответ на этот вопрос, как и на предыдущий, имеет принципиальное значение. Если цель, например, отпуск через полгода или год, то лучше всего положить деньги в банк. Если цель – пристроить деньги на 3–10 лет, чтобы они работали, то можно составить портфель из облигаций или индексных фондов. Если цель и срок пока не определены, тогда подойдут инструменты, которые показывают доходность на длительном сроке, например, драгоценные металлы и акции.

Если 100 000 ₽ являются для вас значимой суммой, потеря которой нанесет непоправимый ущерб семейному бюджету, то лучшим выбором будет покупка ОФЗ (облигаций федерального займа). Выплаты по ним и возврат номинальной стоимости в конце срока обращения гарантирует государство. А дефолт России в ближайшие годы пока не грозит.

1 место. Зарубежная недвижимость

События последних месяцев привели мир к очередному кризису. Безопасных для инвестиций стран осталось не так уж много. Наиболее привлекательны сейчас — страны, сохраняющие нейтралитет. Это означает, что вложенные в недвижимость или бизнес деньги будут в безопасности, гражданином какой бы страны ни был инвестор.

Логично, что теперь внимание многих инвесторов, особенно выходцев из России, Беларуси и Украины, привлекает Грузия.

По данным МВД Грузии, начиная с конца февраля в страну въехало более 30 000 россиян, около 15 000 белорусов и 8600 граждан Украины. Об этом сообщил министр МВД страны Вахтанг Гомелаури. В связи с этим грузинские экономисты прогнозируют новый рост цен на грузинскую недвижимость на 50% уже в ближайшие несколько месяцев. Среди причин — не только рост инфляции и повышение цен на стройматериалы, но и взлетевший спрос на жилье. Согласно официальным данным правительства Грузии, за последние четыре года 40% всей недвижимости, зарегистрированной иностранцами, приходится на граждан РФ. А в связи с последними событиями спрос иностранцев на недвижимость возрастет еще сильнее. И среди них все выше доля инвесторов и экспатов. Причины такого выбора:

- Нет санкций. Грузия неоднократно заявляла о том, что не будет вводить против граждан России ограничительных мер — они по-прежнему могут въезжать в страну, оформлять ВНЖ, покупать недвижимость, открывать счета и компании. Также Грузия сохраняет нейтралитет в ситуации текущего политического конфликта.

- Легко открыть счет. Все граждане России, как и другие иностранцы, могут подать заявление на открытие банковского счета в коммерческих банках Грузии без обязательства подписывать докуенты о своих политических взглядах.

- Свободное пребывание в стране. В Грузию большинство иностранцев может свободно въезжать и находиться в стране 365 дней в году без оформления вида на жительства или каких-то других документов. Не нужна даже регистрация по месту жительства. Когда 365 дней истекут, можно просто пересечь границу с любым другим государством и въехать снова в тот же день. А покупка недвижимости стоимостью от 100 тысяч долларов дает право получить вид на жительство.

- Бюрократические процедуры в стране сведены к минимуму. А купить квартиру, дом или землю можно даже без справки о происхождении доходов. А еще, если вы владеете жилой недвижимостью, платить налоги за нее не нужно.

- Легко вести бизнес. Страна имеет полуофшорный статус. Это проявляется в налоговых льготах для бизнеса и физлиц. Работать можно без специальных разрешений. Открыть ИП или компанию можно за один-два дня, так как бюрократия сведена к минимуму.

Но не всякая недвижимость в Грузии способна не просто сохранить деньги инвестора, но и приносить доход. Такую возможность дают только эксклюзивные объекты.

Особенности: гарантия на все виды работ, прописанная в договоре купли-продажи. Технологии, позволяющие эксплуатировать дом до 200 лет. Гарантии дохода и капитализации.

Эксклюзивность: единственный застройщик в элитном сегменте частной застройки, которых на рынке приморской недвижимости дефицит. Строит исключительно из кирпича, использует мрамор и натуральный камень. Уникальные локации — в шаговой доступности от моря, в зоне самых чистых пляжей и природы.

Кто инвестирует: иностранные инвесторы. В основном это представители бизнеса и истеблишмента Евросоюза, стран бывшего СССР, Канады, Израиля, стран Персидского залива.

Капитализация: от 30% в год. Только с июля 2021 года по апрель 2022 года капитализация объектов компании составила 86%. Это несомненный рекорд не только для рынка недвижимости в Грузии, но и для других международных рынков. Возможность обратного выкупа прописана в договоре — застройщик гарантированно выкупит дом обратно, если планы покупателя изменятся. Причем цена выкупа будет уже выше.

Прибыль: от 8% годовых. Компания прописывает гарантии дохода при покупке виллы 8% прямо в договоре купли-продажи, регистрируемом в Доме Юстиции.

Преимущество: низкие риски благодаря низкому уровню преступности, лояльности налогового режима и эксклюзивности предложения.

Минусы: чтобы вложить деньги, необходимо располагать суммой от 15 млн рублей.

Вклад в банке

Риск: низкий.

Доходность: низкая.

Самые популярные вклады — в рублях, долларах и евро. Обычно банки используют деньги вкладчиков для выдачи кредитов, а в качестве вознаграждения за «работу» средств начисляют процент.

По данным сервиса «Банки. ру», на сегодня средняя ставка по вкладам в рублях составляет 6,07%, в долларах — 1,3%, а в евро — 0,16%.

Депозит можно пополнять или снимать с него деньги, но бывают и фиксированные вклады. Первый случай удобнее, но второй выгоднее — у такого депозита выше процент.

«Из всего банковского инвестирования депозит — это единственный продукт, который гарантирует не только процентный доход, но и возврат средств», — рассказывает руководитель по развитию инвестиционных решений «Альфа-банка» Александр Оспищев.

По закону, если сумма вклада не превышает 1,4 млн рублей, то в случае проблем банка эти деньги вернёт Агентство по страхованию вкладов.

Если же вы просто хотите сохранить деньги и сократить риски, то можно разложить средства по двум или трём разным валютам, чтобы не переживать за колебания курса.

Вклад подходит людям, которые:

- хотят получать доход без риска;

- не планируют в ближайший год совершать крупные покупки;

- не ждут большой прибыли в короткие сроки.

Вариант № 7Купить материальные активы

Речь про физические активы, такие как недвижимость, автомобили и предметы роскоши. Также если вы планировали купить земельный участок и построить дом, это может стать хорошей инвестицией, так как в условиях инфляции цены на стройматериалы продолжат расти.

Что касается автомобилей, они традиционно считаются пассивом — не приносят доход, а их цена из-за амортизации с течением времени обычно падает. Но не в период высокой инфляции. Например, в США цены на подержанные машины показали рост более 30% год к году.

Но основной материальный актив, на который часто делают ставку, — это недвижимость. На американском рынке в условиях растущей инфляции она исторически приносила около 12% годовых.

На российском рынке все сложнее. Рублевый рост стоимости московского жилья за последние 10 лет составил 73,2%, то есть доходность — в районе 7,3% годовых. Но если произвести пересчет в доллары — цена упала на 51,4%. Таким образом, весь рост недвижимости «съела» девальвация рубля — скорость его обесценивания была выше. Таким образом, в рублях есть доходность, но в долларах — убыток. Тем не менее в целом в условиях растущей инфляции это хороший способ защитить деньги.

Конкретный объект недвижимости может дорожать быстрее, чем инфляция обесценивает деньги, а может и медленнее — многое зависит от конкретного объекта, типа недвижимости, где он находится и других факторов. Что касается сдачи недвижимости внаем, арендная плата не всегда растет пропорционально инфляции и может падать в условиях низкого спроса.

- Физический актив с низкой волатильностью. Инвестировать психологически комфортно.

- Исторически растет в цене и в целом покрывает рублевую инфляцию.

- Может прибавлять в цене в любой макроэкономической конъюнктуре. Когда инфляция растет, недвижимость растет вслед за дорожающими стройматериалами и спросом на физические активы. При низкой инфляции кредитование обычно становится более доступным, и спрос на недвижимость растет.

- Проблемы с ликвидностью — продается, как правило, долго и с риелторскими издержками.

- Высокий порог входа и тяжело диверсифицировать капитал. Эту проблему, наравне с ликвидностью, можно решить с помощью акций компаний REIT — это фонды, которые управляют недвижимостью и по закону не менее прибыли распределяют между акционерами. Это позволяет даже с небольшой суммой приобретать недвижимость в валюте, а также диверсифицировать по разным отраслям: жилая, коммерческая, торговые центры, и так далее.

Ниже представлены исторические показатели доходности разных классов активов в зависимости от уровня и динамики инфляции. Как видим, недвижимость (REITs) давала хороший результат в любой ситуации. Коммодити и золото — только при растущей инфляции. Акции развивающихся рынков, а это преимущественно сырьевые компании, слабо проявили себя только в условиях дефляции.

Средняя доходность активов при разной динамике инфляции в период с 1988 по 2020 годы

АктивыВысокая инфляция и продолжает растиВысокая инфляция и снижаетсяНизкая инфляция и растетНизкая инфляция и снижается

Облигации7%9%6%5%

Наличность4%4%1%2%

Высокодоходные облигации США9%17%9%6%

Акции13%15%11%12%

Акции роста14%16%11%13%

Акции стоимости11%17%11%10%

Компании малой капитализации10%19%10%11%

Акции развивающихся стран26%28%16%2%

REITs12%17%12%9%

Сырьевые товары11%2%10%−10%

Золото4%3%16%4%

ETF

Exchange-Traded Funds — портфель ценных бумаг, где могут быть собраны акции разных компаний. Если, например, в портфеле 20 акций, то при покупке одной акции фонда инвестор становится владельцем части каждой из них. ETF удобен тем инвесторам, которые не хотят разбираться в каждом инструменте, следить за качеством портфеля — всё сделает фонд.

Важно! Порог входа невысок — например, акция фонда еврооблигаций стоит около 6000 руб.

- деятельность фонда контролируется ЦБ;

- акции можно купить дешевле, чем на бирже;

- невысокий порог входа;

- готовый диверсифицированный портфель.

Такой инструмент подходит и для розничных инвесторов, особенно в случае, если планируется покупка акций крупных компаний, которые отдельно стоят дорого.

- для работы нужен ИИС или брокерский счёт;

- нужно платить комиссию.

С дохода при продаже ETF, если акции куплены менее 3 лет назад, нужно платить НДФЛ.

Банкнота 1921 года

Революция и последовавшая за ней гражданская война разрушили систему товарно-денежных отношений большевистского государства. Использовалось сразу несколько видов бон, среди которых преобладали «керенки» – они печатались листами, по 40 штук в каждом. Обесценивание происходило такими быстрыми темпами, что подобные «простыни» не приходилось даже разрезать. Наряду с «керенками», в ходу были совзнаки 1919 – 1921 годов, среди которых не последнее место занимали стотысячные. Поскольку власти колебались между привычными финансовыми расчётами и переходом на натуральное хозяйство (оно предлагалось в качестве альтернативы), дизайну и защищённости денег уделялось мало внимания.

Купюры, отпечатанные листами на низкокачественной бумаге, официально назывались «расчётными знаками». Для защиты использовались два вида филиграни: крупные 6-конечные звёзды или восточный орнамент из «домиков» и крестов. Изображение наносились в один цвет – карминно-красный на светлом фоне. На аверсе, помимо указанного цифрами и прописью номинала, располагался герб РСФСР, а внизу стояли факсимильные подписи наркома финансов Н. Крестинского и кассира. В ходе денежной реформы и деноминации 1922 – 1924 года «расчётные знаки» были заменены устойчивыми, подкреплёнными золотым запасом страны червонцами. Стоимость артефактов «переходного времени» на сегодняшних аукционах составляет около 1500 руб. Экземпляры в состоянии «пресс» не встречаются.

«Стотысячники» Закавказской республики

Сразу после создания в 1922 году единой денежной системы Закавказья, появилась общая для трёх республик валюта – закдензнаки. Они выпускались номиналом 1000 – 1000 000 рублей. Предполагалось, что введение закдензнаков снизит уровень инфляции и стабилизирует экономическое положение в регионе. Однако всё произошло с точностью до наоборот. Цены взлетели, а покупательная способность свелась практически к нулю. В 1924 году к серии добавилась банкнота 10 000 000 рублей, а ещё некоторое время спустя счёт перешёл на миллиарды. Конечно, такая ситуация не могла продолжаться долго. Летом 1924 года не оправдавшие себя боны были заменены червонцами из расчёта 12 млрд. 500 млн. закдензнаков за 1 золотой рубль.

В дизайне купюр явно прослеживался восточный стиль. Для защиты использовались гильоширные элементы: сетки, бордюры и розетки. Надписи, в том числе и указание номинала прописью, делались на русском, а также трёх кавказских языках – грузинском, армянском и азербайджанском. На аверсе в центре изображалось здание Федерального собрания региона, на реверсе – герб Закавказья, окружённый орнаментом в виде пятиконечной звезды. Бона была выдержана к розовато-красной гамме. Сегодня её стоимость на аукционах приравнивается к остальной советской валюте 1920 – 1925-х годов.

2 Место. Облигации

Российские облигации тоже сильно упали в цене после февральских событий. Опытные инвесторы считают, что это лучший момент для покупки.

Особенности: самый близкий к формату банковского депозита способ заработать: вы покупаете облигацию за определенную сумму, которую вам вернут по истечению срока облигации. Но зарабатывают не на этом, а на изменениях цены на облигации на фондовом рынке.

Кто инвестирует: в отличие от инвесторов в акции, большая часть инвесторов в облигации более старшего возраста и менее склонны к риску. Ведь облигации дают меньше дохода, но менее рискованны.

Капитализация и прибыль: доходность 7,5-8,5% годовых.

Преимущество: небольшой стартовый капитал: цена одной облигации стартует от 1000 рублей. Цена народной облигации — от 30 тысяч. Приятный бонус – доходы по гособлигациям не облагаются налогами.

Минусы: Народные облигации можно купить только в офисах Сбербанка и ВТБ24. Остальные можно купить с помощью брокера или открыв индивидуальный инвестиционный счет. Покупая российские облигации, вы оставляете все активы в России, а значит пренебрегаете диверсификацией.