Куда сейчас можно вложить деньги чтобы не потерять

Вопрос приумножения собственного капитала интересует многих. Вариантов, куда можно вложить деньги, много. Но чтобы получить прибыль, нужно понимать перспективы развития разных направлений в будущем. В нашем материале поделимся советами экспертов о том, во что инвестировать в 2022 году.

Инвестиции в ценные бумаги в 2022 году

Этот вид инвестирования стремительно набирает популярность, и, судя по всему, тенденция продолжится в 2022 году.

Существует несколько способов заработка на ценных бумагах:

Получение дивидендов. Часто компании-эмитенты выплачивают определённую сумму держателям акций в виде вознаграждения.

Получение купонных выплат. Начисляются по облигациям и являются обязательными (в отличии от дивидендов).

Получение дохода от перепродажи. Актив покупают по выгодной цене, а затем продают его в момент, когда стоимость вырастет.

Начинающие инвесторы больше рискуют потерять деньги на инвестициях в ценные бумаги из-за недостатка опыта. Если нет уверенности в собственных знаниях, можно обратиться к профессиональным трейдерам, которые возьмут на себя управление капиталом или смогут посоветовать эффективные стратегии.

Один из способов инвестиций в ценные бумаги — это покупка биржевых ETF-фондов, когда в распоряжение инвестора поступает целый портфель акций сильных компаний.

Акции биржевого фонда (ETF)

ETF — это инвестиционный фонд, акции которого торгуются на бирже и отображают среднюю стоимость целого портфеля ценных бумаг. Покупка таких активов считается более безопасным вариантом, чем приобретение отдельных акций, а при долгосрочных вложениях он часто оказывается и более прибыльным. Поэтому выбирая, куда инвестировать в 2022 году, стоит рассмотреть ETF-фонды.

К плюсам такого способа инвестирования относят:

комбинированный заработок с применением разных активов;

возможность инвестиций с минимальной суммой;

отсутствие «потолка» прибыли;

профессиональное управление экспертами фонда;

высокий уровень ликвидности.

Последнее означает, что у инвестора есть возможность в любой момент купить или продать ценную бумагу. Среди минусов выделяют повышенную волатильность рынка, а также не самую высокую прибыль по сравнению с отдельными акциями.

Частные компании и бизнес

По статистике, прямые вложения в компании дают доходность в 1,5–2 раза выше, чем покупка ценных бумаг. Поэтому реальный бизнес тоже стоит рассмотреть как вариант инвестиций в 2022 году.

К плюсам подобных вложений относят:

Большой выбор направлений бизнеса, в которые можно инвестировать.

Возможность вклада небольших сумм. Речь идёт о долевом участии в бизнесе, где не требуются крупные инвестиции.

Участие в ведении бизнеса. Некоторые компании предоставляют место в совете директоров.

Ежемесячная прибыль. Периодичность выплат зависит от личных договорённостей бизнесмена и инвестора.

Однако такой вариант считается довольно рискованным: малый и средний бизнес не отличаются стабильными и прогнозируемыми денежными потоками или надёжной организацией внутренних процессов. Нередко молодые компании находятся на стадии идеи или первых продаж, и 90% из них банкротятся в первый год.

Также есть риск попасть в финансовую пирамиду или мошеннический проект и потерять деньги.

Золото

Золото — это отличный инструмент для хранения денег, если нужна инвестиция на долгий срок. В среднем с 1979 по 2021 год его стоимость росла на 3–4% в год. И в целом этот актив доказывает свою надёжность на протяжении сотен лет. Поэтому его можно считать перспективным направлением, куда инвестировать деньги в 2022 году.

Вкладывать в золото можно несколькими способами:

инвестируя в биржевое золото;

путём покупки слитков в банке;

через приобретение монет;

через открытие обезличенного металлического счёта.

Курс драгоценных металлов стабилен даже во время войн и кризисов — и это плюс. Минус — заработать быстро на золоте не получится. Извлечь выгоду из таких инвестиций можно только через 5 лет и более.

IPO

За последние 10 лет набирает популярность участие в первичных размещениях — IPO. Такие вложения дают высокую доходность, что привлекает участников фондового рынка. Например, в декабре 2020 на IPO вышел сервис Airbnb, и буквально за три месяца его акции выросли на 188%. Эксперты уверены, что в 2022 году подобные примеры будут появляться неоднократно.

Конечно, у такого варианта инвестиций тоже есть свои недостатки:

Аллокация. При выходе спроса на уровень выше предложения не получится вложить всю планируемую сумму. Брокеры предпочитают распределять акции пропорционально между всеми инвесторами, поэтому размер вложений может быть ограничен.

Локап-период. В среднем длится три месяца после IPO, в течение которых владельцы акций не могут их продать. Этот период необходим для вывода с рынка спекулянтов, способных обвалить стоимость бумаг. Минус в том, что за три месяца цена может измениться в невыгодную сторону.

Рискованные стартапы. IPO доступны и для молодых компаний, у которых ещё нет выручки, что повышает риски убытков при вложении в подобный бизнес.

Перед тем как инвестировать в IPO, важно внимательно изучить доступные варианты и выбрать самые надёжные.

Венчурные фонды

Венчурный фонд (англ. venture — рискованное предприятие) — рискованный инвестиционный фонд, ориентированный на работу с бизнес-проектами. Риск подобных вложений заключается в том, что они могут не окупиться. Но могут принести высокий процент и хороший заработок. Этот вариант инвестиций в 2022 году стоит рассмотреть тем, кто готов к риску.

Виды венчурных инвестиций:

На запуск бизнеса или производства. Самый рискованный, так как большая часть стартапов закрывается в первые 5 лет.

На расширение и развитие компании или бренда. Неплохой способ, который может принести небольшую прибыль.

Таргетированные инвестиции. Подразумевают вложение средств с целью получения крупного пакета акций или места в совете директоров. Прибыльный, но в то же время не самый удобный вариант, так как он предполагает участие в управлении компанией и принятии важных решений.

Антикризисное инвестирование. Участник финансового рынка может инвестировать в проект, который пребывает на грани банкротства, но имеет перспективы стабилизации и развития. Это тоже довольно рискованный способ вложений.

Венчурное инвестирование требует подготовки: нужно найти подходящий проект и детально обсудить сделку с представителями компании. При сотрудничестве с фондами эту задачу берут на себя квалифицированные специалисты.

Банковские вклады

Простой способ инвестиций, подразумевающий открытие вклада, внесение определённой суммы на счёт и получение процента. Недостаток заключается в том, что процент по вкладу обычно невысокий: в среднем 3–6% в год, что едва позволит догнать инфляцию.

При желании можно найти более выгодные предложения и получить более высокий процент. Например, в Альфа-Банке есть программа Альфа-Вклад, прибыль по которой составляет 7,5% годовых.

К плюсам банковских вложений относят:

защиту денежных сбережений за счёт государственной программы страхования вкладов;

постоянный рост депозита;

максимальную пассивность со стороны вкладчика.

Учитывая эти преимущества, банковские депозиты являются хорошим способом инвестирования в 2022 году.

При этом стоит отметить, что с 2020 года вклады от 1 млн рублей облагаются налогом на прибыль.

Инвестиции в интернет-проекты

Спрос на интернет-сервисы постоянно растёт. Неудивительно, что к 2022 году увеличилось число людей, готовых вкладывать деньги в это направление. Подобный вид инвестирования достаточно распространён как среди частных лиц, так и среди крупных организаций, которые приобретают долю в стартапе или в уже готовом проекте.

К преимуществам инвестиций такого типа относят:

Высокую доходность. Вложение в интернет-проект способно принести достаточно ощутимую прибыль. Например, инвестиции в уже действующие онлайн-сервисы дают прибыль в размере 25–40% в год. А для вложений в стартапы и 100% годовых не предел. Главное — правильно выбрать компанию.

Ускоренный возврат средств. Получить первую прибыль при вложении в интернет-проект можно уже спустя пару месяцев или даже недель.

Минимальные вложения. Инвестиции в интернет не требуют крупных сумм. Можно начинать с небольших вложений — например, 100 долларов.

Отсутствие ограничений по месту. Счёт инвестора будет пополняться вне зависимости от того, где он находится. Привязываться к определённому региону совсем не обязательно.

У вложений в интернет-проекты есть и минусы:

сложность выбора проекта;

высокий риск обмана;

Подобные инвестиции требуют наличия специальных знаний. Инвестор должен чётко понимать, во что он вкладывается и за счёт чего получит прибыль. В случае ошибки существует риск полностью потерять вложенные деньги. Поэтому новичкам лучше рассмотреть другие варианты вкладов.

Инвестиции в жилую недвижимость

В условиях стабильной экономики цены на жильё растут. Особенно эта тенденция актуальна для крупных городов. Поэтому многие инвесторы вкладывают денежные средства в недвижимость. Это направление будет перспективным для инвестиций и в 2022 году.

К преимуществам вложений в недвижимость можно отнести:

возможность пассивного заработка на аренде;

приумножение капитала за счёт покупки недвижимости на начальных этапах строительства.

Основной недостаток заключается в том, что инвестировать нужно достаточно серьёзную сумму. Кроме того, нужно учитывать следующие факторы:

отсутствие спроса на жильё в маленьких городах;

дополнительные расходы на обслуживание недвижимости;

вероятность повреждения объекта из-за форс-мажорных обстоятельств.

Стоимость квадратного метра во многом зависит от расположения. Например, на цену влияют:

расстояние до метро или до крупных транспортных магистралей;

развитость инфраструктуры и прочее.

В большинстве случаев вклады в жильё окупаются и со временем приносят прибыль. Но возможные риски нужно учитывать.

Перспективные направления для инвестирования в 2022 году

В 2021 году популярность начали набирать новые сферы, в которые будет выгодно инвестировать и в 2022 году. Рассмотрим несколько из них.

Зелёные технологии

Недавно Джо Байден заявил, что США будет активно вкладывать средства в развитие альтернативной энергетики. И в целом спрос на зелёные технологии растёт с каждым годом: из-за тяжёлой экологической ситуации в мире и нехватки важных ресурсов. Поэтому в будущем велика вероятность роста данной отрасли.

Паевые инвестиционные фонды, вкладывающие в развитие зелёной энергетики, — это отличный вариант, куда инвестировать в 2022 году. Уже сегодня наблюдается рост некоторых ПИФов, заинтересованных в развитии данной сферы. А в будущем это направление может принести хороший инвестиционный доход.

Криптовалюты

Криптовалютный рынок развивается стремительными темпами, и в ближайшее время остановки ожидать не стоит. Поэтому криптовалюту тоже можно рассмотреть в качестве варианта для инвестиций в 2022 году.

В этой индустрии появляются все новые высокотехнологичные проекты, которые могут принести хороший доход в будущем. В них уже сегодня инвестируют крупные фонды, а международные корпорации и банки включают в свои сервисы возможности проведения оплаты в криптовалютах.

Кроме того, правительства многих стран уже работают над внедрением государственных цифровых валют.

Продуктовый ритейл

Потребность в продуктах питания никуда не исчезнет, поэтому продуктовый ритейл — это выгодный сектор для частного инвестирования, который подойдёт новичкам.

В последнее время популярность набирают сервисы онлайн-доставки продуктов. Лидирующие позиции на рынке РФ в этом направлении занимает компания X5 Retail Group, которая активно развивает онлайн-торговлю. Уже в 2021 году был отмечен рост цен на акции данной фирмы: есть основания полагать, что и в 2022 тенденция продолжится.

Заключение

Инвестиции — это возможность приумножить капитал путём вложения денег в недвижимость, ценные бумаги или другие направления. У каждого способа вложения капитала есть свои нюансы и сопряжённый риск. Изучив информацию, инвестор сможет выбрать, во что инвестировать в 2022 году, собрать портфель из прибыльных активов и получать стабильный пассивный доход.

Куда вложить деньги под проценты

Деньги — это не просто средство обеспечения жизни, но и финансовый инструмент, приносящий доход. Хранить деньги дома, даже обменяв рубли в валюту, невыгодно: инфляция обесценивает накопления, товары и услуги дорожают. Заставить деньги работать можно разными способами: начать инвестировать, открыть банковский вклад или приобрести ценные активы. Разбираемся, куда стоит или, наоборот, не стоит вкладывать свои сбережения, чтобы сохранить их и получить дополнительный доход.

Куда не стоит вкладывать деньги

Начинающим вкладчикам и инвесторам стоит избегать чрезмерно рискованных способов приумножить свой капитал, даже если они обещают очень высокую доходность. Помните, чем выше предложенный процент, тем жестче требования по вкладам и риски по инвестициям. К высокодоходным, но рискованным способам заработать на инвестициях относятся трейдинг, вложения в криптовалюту и финансовые пирамиды.

- Трейдинг. Игра на бирже может показаться легким заработком, который требует скорее удачи, чем каких-то профессиональных навыков. Однако в реальности это не так: новичок, не знакомый с особенностями трейдинга, рискует очень быстро потерять вложенные деньги. Игра на бирже может принести доход, но только тем, кто обучался трейдингу и знаком со всеми его нюансами. Понимать принципы торгов недостаточно, необходимо следить за экономикой, политикой, уметь правильно оценивать конъюнктуру, чтобы не поддаться панике при колебаниях рынка и не продать активы, теряя долю прибыли.

- Криптовалюта. В последнее время биткоины показывают значительный рост, поэтому многие начинающие инвесторы закономерно хотят заработать на криптовалюте. Но нужно помнить, что этот тип «валюты» ничем не обеспечен, поэтому предсказать его рост или падение новичку практически невозможно. Майнинг затратен, и не приносит такой прибыли, как непосредственная торговля эфиром или биткоинами. Плюс, существуют ограничения по обороту этих расчетных единиц, а их обналичивание затруднено и связано с дополнительными расходами.

- Финансовые пирамиды. Рискованный и небезопасный способ получения дополнительного дохода, связанный с использованием мошеннических схем. категорически не рекомендуем рассматривать такой вариант инвестирования. Финансовые пирамиды или хайп-проекты похожи на инвестиционные фонды, но главным отличием является высокая заявленная доходность, например, 1% в день. HYIP-проекты часто оперируют только электронными деньгами, а прибыль участников обеспечивается за счет привлечения новых клиентов, реального инвестирования при этом нет. Такие проекты имеют собственные сайты, каналы в соцсетях, но не входят в реестр ПИФов ЦБ, не имеют официальной регистрации. Гарантировать доход и защиту средств участников невозможно.

Вкладывать деньги можно только в проверенные банки и инвестпроекты: только так можно не потерять свои сбережения и получить доход.

Банковские вклады

Банковский вклад — это классический способ сохранения средств и получения гарантированного дохода. Основной плюс вкладов — их безопасность: даже при досрочном закрытии по вкладу будет выплачен процент по ставке до востребования, потерять какую-то часть, как при инвестировании или покупке валют, нельзя. Кроме этого, все банковские депозиты застрахованы. В 2021 году сумма возмещения составляет 1 млн 400 тыс. рублей. Если у банка внезапно отзовут лицензию или он перестанет работать по другой причине, вы сможете получить компенсацию.

Однако стоит иметь в виду, что классические депозиты вряд ли смогут принести вам значительный доход. Вклады до востребования, как правило, имеют меньшую ставку, чем срочные. Наибольшую доходность показывают вклады с запретом на движение средств в течение всего периода и большой суммой открытия. Чтобы получить максимум на вложениях, открывайте вклад с пополнением без снятия, с капитализацией на счете вклада и постарайтесь не снимать средства до окончания срока. Чем дольше срок размещения — тем выше процент.

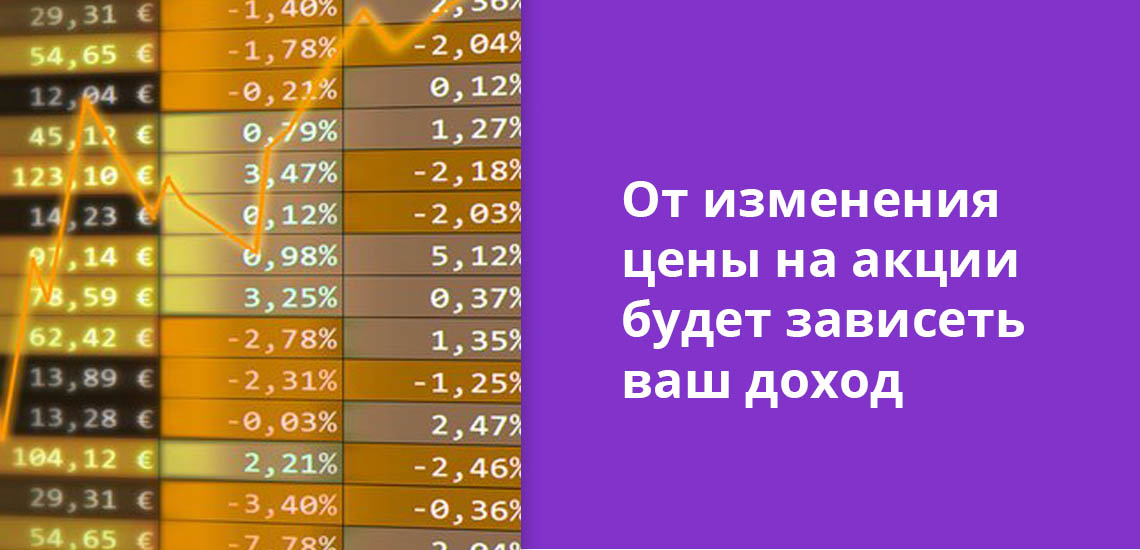

Акции и облигации

Акции и облигации — это ценные бумаги различных частных или государственных предприятий, которые впоследствии можно перепродать или получать по ним регулярные отчисления — дивиденды. При правильном управлении такими активами они могут обеспечить гораздо более высокий доход по сравнению с обычным вкладом, однако риски потери средств в этом случае тоже растут. В отличие от вклада, где в самом худшем случае можно просто выйти с той же суммой, что вы вложили, при инвестировании можно потерять часть средств.

Инвестиции в ценные бумаги требуют определенных навыков и знаний, поэтому покупку и управление ими лучше доверить профессиональному брокеру. Банки предлагают услугу открытия индивидуального инвестиционного счета — ИИС. Следить за ситуацией на финансовом рынке, управлять счетом, покупать и продавать акции будет профессиональный управляющий-брокер в соответствии с выбранной клиентом стратегией. Вложиться можно в акции российских или зарубежных компаний, а также в государственные облигации, а по истечении трех лет инвестирования можно получить налоговый вычет.

Другой вариант — открыть брокерский счет, который позволит клиенту самостоятельно выйти на биржу и покупать акции интересующих его компаний. Такой вариант скорее подойдет тем, кто уже разобрался в теме инвестирования.

Драгоценные металлы

Драгоценные металлы — золото, платина, серебро и палладий — остаются в цене даже во времена крупных финансовых кризисов, поэтому многие предпочитают вкладывать часть своих денег именно в этот актив. Гарантированно предсказать прибыльность таких вложений может быть непросто даже специалисту — риски примерно такие же, как при инвестировании в акции: если цена упала, вы теряете средства. Покупка драгоценных металлов принесет доход в том случае, если клиент готов вложить свои деньги на достаточно длительный срок — в среднем от 5 до 15 лет.

Вы можете купить традиционные слитки или монеты либо открыть в банке обезличенный металлический счет. На таком счете будут отображаться сведения о купленном клиентом металле, но сам металл на руки не выдается. Такой метод вложения денег удобен тем, что начать инвестиции можно с совсем небольшого количества металла без необходимости сразу тратить большую сумму на покупку целого слитка.

Валюта

Еще один распространенный способ заработать или просто сохранить сбережения на прежнем уровне — это положить деньги на депозит в иностранной валюте, например долларах, евро или швейцарских франках. Процентные ставки по таким вкладам обычно гораздо ниже, чем по рублевым депозитам, однако заработать здесь можно на самом росте курса валют. К тому же иностранные валюты менее подвержены инфляции, чем рубли, поэтому обесцениваются значительно медленнее. Вы не только сохраняете деньги, но и получаете защищенный доход — вклады в банках застрахованы.

Малый бизнес

Интенсивно развивающаяся сфера малого бизнеса старается привлечь как можно больше негосударственных денег, взамен предлагая своим инвесторам хороший доход. Инвестирование в перспективный бизнес-проект, который впоследствии будет активно расти и расширять свою клиентскую базу, способно принести значительную прибыль. Однако и этот вид инвестиций подвержен стандартным рискам: фирма может обанкротиться, оказаться не настолько доходной, как это было обещано заранее, или попросту закрыться. Вкладывать деньги в подобные проекты можно только тогда, когда вы уверены в их надежности, юридической чистоте и ликвидности.

Инвестировать в малый бизнес можно двумя способами — вложив деньги через краудлендинговые платформы или вступив в долю с собственником. Использование платформ онлайн-кредитования в некоторых случаях может защитить инвестора от потери средств, но при этом не гарантирует ему полный возврат вложенной суммы или сверхбольшую доходность. Проекты такой категории не имеют страхования и никак не защищают участника. Тогда как депозиты в банках приносят прибыль и застрахованы, при инвестировании в частный бизнес вы принимаете все риски на себя.

Недвижимость

Еще один распространенный способ сохранения и приумножения своих средств — это вложение их в недвижимость. Здесь требуется собственный капитал или заемные средства, что подразумевает грамотное планирование, анализ рынка и стабильное финансовое положение инвестора. Заработать на недвижимости можно следующими способами:

- Покупка для последующей перепродажи. В этом случае можно приобрести недвижимость еще на этапе строительства, когда стоимость за квадратный метр минимальна, а продать уже готовый объект по максимальной цене. Но недвижимость невозможно продать за один день, и в сложной ситуации при сокращении доходов избавиться от таких активов быстро можно только если поставить цену значительно ниже рынка. При увеличении сроков строительства, избыточном предложении или снижении спроса покупателей к конкретному объекту или ЖК тоже будут проблемы с возвратом инвестиций. Плюс на фоне снижения ставок по ипотеке именно на новостройки многие покупатели отказываются от приобретения недвижимости не у застройщиков, что также негативно влияет на общую прибыль при продаже.

- Покупка жилой или коммерческой недвижимости для сдачи в аренду. Такой способ позволит получать ежемесячный пассивный доход в течение долгого времени, а также сохранит возможность при необходимости продать этот объект и получить дополнительные свободные средства. При таком варианте инвестирования важно соблюсти баланс доходов и расходов. Сдавать в аренду можно только готовый объект, а если вы покупаете его на стадии строительства и с привлечением заемных средств, возврат инвестиций будет долгим. Даже при покупке за собственные средства готового к эксплуатации объекта есть риски и дополнительные расходы. Может потребоваться ремонт, арендатор окажется неблагонадежным, сам объект выбран неправильно и не пользуется спросом.

- Инвестиции в недвижимость. Это участие в паевых инвестиционных фондах или закрытых инвестпроектах, привлекающих деньги для жилого и коммерческого строительства. Высокую доходность показывают вложения в строительство объектов торговли и туристической инфраструктуры в крупных городах, но прибыльность такого инвестирования напрямую зависит от объема собственных средств и ликвидности выбранного объекта.

При вложениях в недвижимость стоит просчитать возможные риски — например, риск банкротства застройщика, а также проанализировать состояние рынка жилья и, наконец, определить ликвидность выбранной недвижимости — возможность быстро и выгодно ее продать.

Как выбрать, во что вложить деньги

Если вы располагаете небольшой суммой и не готовы ее потерять — не стоит вкладываться в высокорисковые проекты вроде игры на бирже. В таком случае лучше положить эти деньги на вклад с небольшой, но гарантированной доходностью.

Если вы располагаете небольшой суммой и не готовы ее потерять — не стоит вкладываться в высокорисковые проекты вроде игры на бирже. В таком случае лучше положить эти деньги на вклад с небольшой, но гарантированной доходностью.

Если есть возможность вложить более крупную сумму, а вы готовы к рискам возможной потери средств ради получения прибыли — рассмотрите инвестиционные или брокерские счета, операции с валютой или вложения в бизнес.

Если важно скорее сохранить деньги, чем получить сверхдоход, можно рассмотреть более длительные методы инвестирования — например, инвестиции в драгоценные металлы или оформление депозита с большой процентной ставкой и длительным сроком действия.

Райффайзенбанк предлагает выбор программ для инвестирования и вложения средств под проценты — брокерские и индивидуальные инвестиционные счета, классические банковские вклады, накопительные счета и депозиты. Чтобы начать инвестировать и зарабатывать на своих сбережениях, достаточно открыть личный кабинет в системе Райффайзен Капитал или зарегистрироваться в мобильном приложении банка, проконсультироваться с финансовым менеджером и выбрать программу. Следить за результатами ваших инвестиций можно прямо в приложении.

Эта страница полезна?

56% клиентов

считают страницу полезной

Благодарим за оставленный Вами отзыв! Мы стараемся становиться лучше!

Инвестирование свободных денежных средств – очень популярная тема в последние годы, и особенно сейчас, когда вопрос сбережения и приумножения накоплений стоит особенно остро. Куда вложить деньги во второй половине года так, чтобы не только сохранить их от инфляции, но и получить доход? Обсудим эти вопросы далее.

-

Почему деньги нужно обязательно инвестировать?

-

Куда можно вложить деньги в июне 2022 года

-

Вклады

-

Накопительные счета

-

Драгоценные металлы

-

Акции и другие ценные бумаги

-

Недвижимость и автотранспорт

-

Выводы

Почему деньги нужно обязательно инвестировать?

Мы часто слышим о том, что деньги нельзя просто складывать в столе или хранить под матрасом дома, что деньги должны обязательно работать, и приносить дополнительную прибыль. Откуда пошли такие рекомендации, и обязательно ли им следовать, или можно по примеру родителей просто держать деньги на сберегательной книжке?

Большинство таких советов исходят от специалистов, которые знакомы с термином инфляции и её последствий. Инфляция – это процесс постепенного обесценивания денег из-за роста цен на товары и услуги. Проще говоря, это процесс уменьшения стоимости денег.

Это легко продемонстрировать на примере: раньше булка хлеба стоила примерно 20 рублей. Через год она стоила уже 23 рубля, еще через год – 28, сегодня – 34 рубля. При этом хлеб остается тем же самым, название, состав, упаковка, ваши деньги остаются теми же самыми, но их реальная покупательская способность снижается.

Еще совсем недавно на 1000 рублей можно было закупиться продуктами на целую неделю, а теперь такая сумма тратится на самый основной набор продуктов, которых хватит на несколько дней. Среднемесячная зарплата по регионам составляет 25-30 тысяч рублей, и раньше этого хватало на всю семью, а теперь – только на удовлетворение базовых потребностей.

Соответственно, ежегодно инфляция «съедает» часть наших денег и сбережений. Показатель этот рассчитывается каждый год на основе стоимости потребительской корзины, куда входит 500 наименований разных товаров и услуг. На основании цен и их изменений подсчитывают среднее значение, и получают размер инфляции.

После февральских событий в нашей стране инфляция чрезвычайно ускорилась: в начале года на отдельные позиции она составляла более 20-25%, по итогу года ожидается рост цен и снижение покупательской способности примерно на 15-17%. И это только официальные данные, в реальности цифры могут быть намного больше.

Что это значит: что ваши накопления за год потеряют примерно четверть от своей суммы просто за счет действия инфляционных процессов. Было у вас отложено 100 тысяч, а в реальности останется около 70-80. И чтобы просто сохранить свои сбережения, их нужно обязательно инвестировать в выгодные и надежные активы, о которых мы и поговорим дальше.

Куда можно вложить деньги в июне 2022 года

Инвестирование денежных средств позволяет в лучшем случае получить пассивный доход, а в более реальном – нивелировать действие инфляции по отношению к своим накоплениям. Будем смотреть на происходящее сейчас реалистично: существует не так много возможностей по получению дохода свыше 20% официальной инфляции, поэтому нужно постараться хотя бы сохранить имеющиеся активы.

Для большинства россиян сейчас недоступны некоторые инвестиционные продукты из-за действия санкций, и вариантов для вложений осталось не так уж и много. Самое главное правило – диверсификация, то есть разделение денег по разным направлениям. Мы изучили имеющиеся сейчас предложения, и отобрали из них наиболее надежные.

Вклады

Подходящий вариант для тех, кто плохо разбирается в экономике и инвестициях, и просто хочет положить деньги на счет в банке, и получать с этого проценты. В феврале-марте многие банки предлагали депозитные программы под 22-25%, и это было действительно хорошее предложение: те люди, которые успели оформить вклады на долгий срок, смогли зафиксировать высокую доходность.

В июне ключевая ставка составляет 11% годовых, и доходность по банковским вкладам снизилась практически вдвое. Большинство предложений сейчас колеблются около этого значения, поэтому получить выше вряд ли получится, но разместить часть денег в надежном банке под фиксированный процент – всегда хорошая идея.

Какие программы можем предложить:

- «Копить онлайн» от Газпромбанка. Позволяет вложить сумму от 15.000 рублей на срок от 31 до 1095 дней. Процентная ставка варьируется от 7,9% до 9,17%% в год с ежемесячными выплатами и капитализацией. Вклад доступен только для действующих клиентов банка с открытием через интернет-банк или приложение.

- «Только Плюсы. Промо» от Локо-Банка. Вкладчик может получить доходность до 11,9% в год при вложении денег на 181 день. Понадобится сумма от 100 тысяч рублей, выплаты ежемесячные, предложение доступно только для новых клиентов.

- «Хит сезона» от УБРиР. Нужно разместить сумму от 50.000 рублей на 120 дней. Ставка – 11,5% в год, при применении промокода можно получить эффективную ставку до 11,66%. Выплата процентов ежемесячно путем прибавления к сумме вклада, можно пополнять в течение первых 10 дней.

- «ДОМа лучше» от банка ДОМ.РФ. Позволяет получить доходность до 10,9% в год и плюс 0,2% по промокоду. От вкладчика потребуется сумма от 30.000 рублей, договор оформляется на срок от 91 до 1100 дней. Возможно пополнение в течение первых 15 дней, выплачивают доход в конце срока.

- «Абсолютный максимум+» от Абсолют банка. Позволяет разместить от 10.000 рублей на срок от 91 до 271 дня под ставку в 10% годовых. Выплата производится в конце срока, без дополнительных опций.

- «Оптимальный на 181 день» от Кредит Европа банка. Потребуется сумма от 100.000 рублей, которая размещается в банке на 181 день, и за это банк выплачивает 10% годовых ежемесячно.

Обратите внимание, что указана годовая ставка, но вклад может действовать меньше 12 месяцев. Если вы открываете краткосрочный вклад, не забудьте рассчитывать его реальную доходность, чтобы сравнить несколько предложений.

Накопительные счета

Накопительный счет позволяет также как и при вкладе, разместить денежные средства на счету в банке, и получать с этого прибыль. Различие состоит в том, что при вкладе процентная ставка фиксируется на весь срок действия договора, а при оформлении накопительного счета доходность постоянно меняется в соответствии с текущей финансовой ситуацией.

Из плюсов: можно пополнять и снимать деньги со счета без ограничений. При этом вы не теряете доход, как это происходит по вкладу, ведь проценты начисляются ежемесячно, и вы можете в любой момент снять полученные средства.

Какие банки предлагают хорошие условия:

- Газпромбанк. Его счет «Управляй процентом» обещает доходность до 15% в год, начисляют на сумму минимального остатка по счету за месяц. Сумма – от 1 рубля, срок – от 30 дней. Проценты выплачивают ежемесячно с капитализацией. Действует лестничное начисление процентов.

- Локо-банк. Здесь при открытии счета можно получить доходность до 14% годовых. Принимают от 1 рубля на срок от 1 месяца до 5 лет, начисление лестничное, самые высокие проценты действуют в первые 2 месяца – 14%, а потом снижаются.

- УБРиР. Счет «Промо» доступен при минимальной сумме от 1 рубля, действует лестничное начисление дохода на ежедневный остаток денежных средств на счете, выплата – ежемесячно. Срок – от 1 месяца до 5 лет, ставка в первые 3 месяца – 13% годовых, потом постепенно снижается до 5,87%.

- ДОМ.РФ Банк. Его накопительный счет дает ставку до 9,5% в год с выплатами ежемесячно. Начисление происходит в последний день месяца на основании суммы входящего остатка на начало месяца.

- Абсолют Банк. Накопительный счет с доходностью в 9% годовых, с суммой от 1 рубля и неограниченным сроком. Ставка единая для любой суммы вложения.

Отметим, что самые выгодные условия, чаще всего, бывают только для новых клиентов. Поэтому не бойтесь обращаться в банки, где вы ранее не обслуживались – возможно, именно там вам предложат самые интересные тарифы.

Драгоценные металлы

Еще один из вариантов, который позволяет особо не разбираться в сфере финансов, а просто сделать долгосрочное вложение. Золото и другие драг.металлы ценятся всегда, и их стоимость не так сильно колеблется, как та же иностранная валюта, поэтому инфляционные процессы не столь сильно отражаются на нем.

Получение дохода максимально простое: надо купить золото подешевле, а потом продать подороже, либо просто передать потом накопления своим детям в качестве наследства и стартового капитала. Продажа сейчас выгодна благодаря действиям правительства, которое отменило необходимость уплаты налога на доходы с драгметаллов.

Мы рекомендуем совершать покупку только в крупных проверенных банков, где вы получите гарантии и документацию на слитки. Если вы не хотите потом тратиться на аренду банковской ячейки и заниматься куплей-продажей, то можно просто открыть ОМС (обезличенный металлический счет), где можно покупать виртуальные металлы, также дистанционно их продавать, и зарабатывать на спреде.

Акции и другие ценные бумаги

Этот вариант подойдет более продвинутым инвесторам, которые уже погрузились в данную тематику, изучили литературу, прослушали курсы и т.д. Если совсем нет времени в этом разбираться, то можно обратиться к брокеру, который выступает посредником между инвестором и продавцами различных ценных бумаг.

Сейчас очень снизились цены на акции большинства российских компаний, но мы-то знаем, что кризис – это не навсегда. Крупные организации сумеют его пережить, и потом нарастить продажи и производства, и через пару лет показать хорошую прибыль.

А значит, самое время купить подешевевшие акции тех компаний, в которых вы уверены. Все внимание на агрокомплекс, строительство, металлургию, сырье и производство, ритейл, они серьезно недооценены.

Недвижимость и автотранспорт

Если нужно что-то более существенное и весомое, что-то, что можно потрогать и увидеть собственными глазами результат своих вложений, то лучше выбирать объекты недвижимости. Сейчас во многих регионах наблюдается снижение цен из-за уменьшения покупательской способности и недоступности кредитов для большинства россиян, и этим можно воспользоваться.

Жилье всегда пригодится – его можно сдавать в аренду, его можно передать по наследству, подарить детям в качестве старта в жизни, или продать, когда цены снова пойдут вверх. То же самое с транспортом – учитывая, какой сейчас наблюдается дефицит из-за простоя крупнейших автомобильных заводов России, автомобиль лишним не будет.

Выводы

В этом году нас ждет действительно высокая инфляция и снижение ВВП, что заметят и ощутят на себе абсолютно все. Реальные доходы населения падают, стоимость покупательской корзины растет, деньги обесцениваются.

В этих условиях очень важно ответственно и рационально относиться к своим доходам, трезво оценивать свои возможности, не влезать в кредиты с неподъемными процентами, и жить по средствам. А все свободные деньги нужно вкладывать в различные активы, чтобы сберечь их от инфляции.

Помним правило: не складывать все яйца в одну корзину, т.е. нельзя все деньги держать только на вкладе, накопительным счете или в металлах. Распределяйте их по разным направлениям, выбирайте долгосрочные и краткосрочные комбинации продуктов, и это позволит вам сохранить ваши сбережения, а в идеале – еще и приумножить.

Частые вопросы

Обязательно ли инвестировать свободные деньги?

Да, если вы не хотите потерять примерно четверть от ваших накоплений из-за действия инфляции.

Куда лучше вкладывать деньги?

Выберите разные направления: часть денег разместите на счетах в банках, купите золото, валюту, вложить в акции. Диверсификация – это наше все.

Стоит ли сейчас покупать иностранную валюту?

Курс сейчас весьма привлекателен, и даже если не получится снять наличные, то можно просто разместить валюту на вкладе, и получить купюры в сентябре после снятия ограничений.

Деньги должны работать. Иначе их реальная цена будет съедена инфляцией. Вариантов инвестирования в настоящее время масса. Поэтому выбрать подходящий инструмент, в зависимости от имеющейся суммы и предпочтительных рисков, не составит труда. Бробанк, в свою очередь, сгруппировал 5 способов – куда вкладывать деньги в 2020 году, чтобы заработать. С разной доходностью.

-

ТОП-5 вариантов вложить деньги в 2020 году

-

Вклады — как сохранить и приумножить

-

Инвестиции в МФО

-

Индивидуальный инвестиционный счет — плюсы и минусы

-

ПИФы – доходность максимальная

-

Индексный продукт

-

Другие варианты инвестирования

-

Форекс и криптовалюта

-

Частное кредитование

-

Варианты инвестирования в 2020 году – итог

ТОП-5 вариантов вложить деньги в 2020 году

Требований при подготовке перечня вариантов инвестирования было три. Первое – доступность. В частности, для физлиц. Второе – приемлемый срок. Продукты не должны быть рассчитаны на долгосрочную перспективу. Например, 5 и более лет. Третье – возможность применения неквалифицированными лицами.

Вклады — как сохранить и приумножить

Основная цель банковских вкладов – сохранение денег. Об этом свидетельствует их доходность. Она находится в пределах 5-6% годовых. В то же время такие ставки позволяют и приумножить сумму накоплений.

Например, инфляция за минувший год находится приблизительно на уровне 3%. Даже если не брать во внимание, что вклады на начало 2019 года принимались по значительно большей ставке, удастся получить доход в размере 2-3% годовых.

С одной стороны – это очень мало. С другой – банковские вклады застрахованы государством. То есть нет рисков утраты денег. Причем как основной суммы, так и дохода. Соответственно, использование такого инструмента, пусть и с небольшой прибылью, позволяет быть уверенным в завтрашнем дне.

Преимущества:

- Отсутствие рисков. Естественно, если речь идет о сумме до 1,4 млн рублей. Этот объем денег застрахован государством. При любом условии он будет возвращен вкладчику.

- Универсальность. Все банки позволяют выбрать продукт с самыми разными функциями и условиями. Например, капитализацией или выплатой процентов, возможностью пополнения и частичного снятия, и т.д.

- Ассортимент. 90% действующих банков имеют право на привлечение денег граждан. Соответственно, выбрать подходящую коммерческую структуру в рамках конкурентного рынка не составит труда.

Недостатки:

Фактически только один – доходность. Отдельно стоит упомянуть, что банки внедряют дополнительные варианты вкладов – комплексные. С инвестиционным и накопительным страхованием.

По таким продуктам ставки больше – до 7-8% годовых. В то же время они исключаются из рассмотрения по причине срока. Отчисления в сопутствующий продукт придется делать не менее 5 лет.

Инвестиции в МФО

В текущем 2020 году рассчитывать можно на доходность в 13-15% годовых. Да, некоторые предложения предусматривают ставку до 20%. В то же время стоит помнить об уплате налога в 13% от получаемого дохода. Что в итоге немного снижает прибыль до среднестатистического уровня.

Основной нюанс направления – доступен далеко не многим гражданам. Минимальная сумма инвестиций от одного физлица – 1,5 млн рублей. То есть необходимо располагать значительными накоплениями.

Помимо этого, средства, вложенные в МФО, не застрахованы. Как, например, в случае с банковскими вкладами. При закрытии компании вернуть их можно только через реестр кредиторов. Правда, даже частично сделать это редко удается.

Преимущества:

- Более высокая доходность в сравнении с банковскими вкладами. Разница достигает 2-3 раз.

- Универсальность. Имеющиеся предложения предусматривают разные сроки, начиная от 3-6 месяцев, возможность ежемесячной выплаты процентов или капитализации и т.д.

Недостатки:

- Риски. Вероятна потеря всех денег. Поэтому выбирать компанию стоит тщательно. Опираясь на ее финансовое состояние. Причем с дальнейшим его отслеживанием для оперативного реагирования.

- Минимальный порог входа на рынок. Полтора миллиона рублей есть далеко не у всех.

Индивидуальный инвестиционный счет — плюсы и минусы

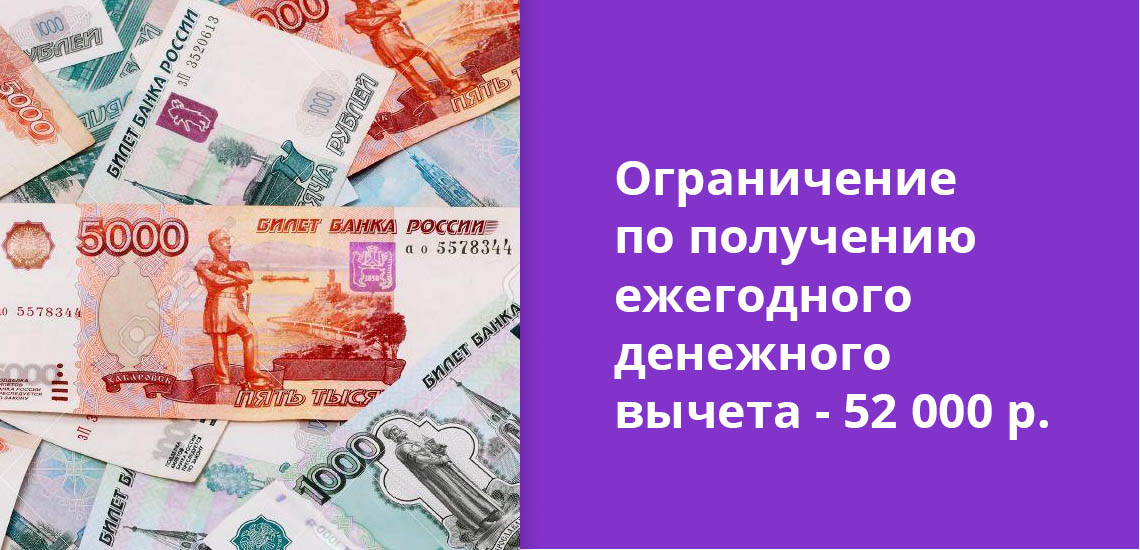

Цель – приобретение облигаций. Как коммерческих структур, так и федерального займа (ОФЗ-н). Важно отметить, что такой счет у физического лица может быть только один в одном из банков России. Доходность может достигать 5-9% годовых.

Подобный вариант инвестирования уже более приближен к долгосрочным проектам. Счет (ИИС) открывается минимум на 3 года. Причем с ограничением ежегодных взносов – не более 1 млн рублей.

Популярность такого вложения денег обусловлена наличием налогового вычета. Причем клиент сам выбирает вариант его выплаты. Первый – получать ежегодно деньгами (ограничение – 52 000 рублей) от вносимых сумм на счет. Второй – через 3 года вернуть 13% от дохода по ИИС.

Преимущества:

- Доступность. Открыть ИИС можно даже с вложением 1 рубля.

- Налоговый вычет. Причем с вариантами выбора для клиента. Что повышает общую доходность продукта.

- Пополнение. Доступно в течение всего срока действия счета.

Недостатки:

- Подходит для долгосрочной перспективы. Закрытие счета ранее чем через 3 года полностью аннулирует весь смысл его открытия.

- Ограничение максимальной суммы. Можно пополнять счет не более чем на 1 млн рублей в год.

ПИФы – доходность максимальная

Самый привлекательный вариант среди всех рассматриваемых с точки зрения заработка. Он фактически не ограничен. Может составлять и 100% за год. Правда, этому сопутствуют соответствующие риски. Так же есть шанс уйти в минус.

Принцип этого инвестирования заключается в передаче денег управляющей компании. Именно она, предварительно разработав стратегию, вкладывает средства. Например, в ценные бумаги или недвижимость.

Преимущества:

- Неограниченная доходность. Зависит только от изменения цены приобретенного пая.

- Универсальность. Доступ есть у граждан как с небольшими накоплениями, например, от 1000 рублей, так и со значимыми суммами (без ограничений).

Недостатки:

Фактически только один — риски. Они сопоставимы с доходом. То есть не ограничены. Можно не только уйти в минус, но и полностью утратить все накопления.

Индексный продукт

Как минимум на текущий момент 2020 года, предлагается только одной кредитной организацией – Фридом Финанс. Причем стоит выделить – именно банком, а не инвестиционной компанией. Предложение представляет собой своеобразный гибрид вклада и торговли акциями.

Суть заключается в открытии простого вклада. Все его средства застрахованы. Также, невзирая на итог, по окончанию срока действия договора они возвращаются. Соответственно, своими деньгами клиент никак не рискует.

Относительно дохода. Он не ограничен, но и может оказаться нулевым. Вкладчик сам выбирает акции, на стоимости которых будет рассчитана прибыль. От изменения их цены все и зависит. Предложение актуально для тех, кто хочет выйти на рынок акций, но не желает рисковать своими деньгами в процессе получения практики.

Преимущества:

- Неограниченная доходность. Все зависит от изменения цены выбранных акций.

- Отсутствие рисков утраты своих денег. Причем не только в рамках продукта, но и в целом — они попадают под действие системы страхования вкладов.

Недостатки:

- Ограниченные условия. Договор можно заключить только на год.

- Доступность. Открыть вклад можно только после визита в офис банка. Он представлен всего в 22 городах России.

Другие варианты инвестирования

Задаваясь вопросом – куда вкладывать деньги в 2020 году, нередко можно встретить следующие предложения: недвижимость и драгоценные металлы, форекс и криптовалюта, частное кредитование. Каждый из способов располагает своими нюансами.

Вложение денег в металлы и недвижимость

Этот вариант достаточно эффективен. Практически всегда приносит прибыль. Естественно, при правильном подходе и наличии достаточных знаний. В то же время нельзя забывать о двух нюансах.

Первый – вложения сюда могут быть только долгосрочными. Минимум на 5 лет. В другом случае прибыль получить практически невозможно. Второй – затраты. Их сумма не может быть меньше пары миллионов рублей. Иначе вся процедура бессмысленна.

Если охарактеризовать проще, то инвестиции в недвижимость и драгметаллы – узкоспециализированный вариант вложения средств. Ведь он не только подойдет малому количеству людей, но и требует от них достаточных знаний рынков.

Форекс и криптовалюта

Наиболее непредсказуемый рынок. Причем требующий серьезной базы знаний от инвестора. Возможно неограниченное получение дохода. Правда, в большинстве случаев все же происходит утрата всех накоплений.

Если принято решение попробовать силы на этом рынке, то стоит:

- до вложения денег детально изучить все принципы работы;

- предварительно наработать практику в менее рискованных продуктах, например, в том же ранее указанном индексном.

Частное кредитование

Этот вариант стоит сразу исключить из своего перечня. Он может быть реализован только в рамках бизнеса. Например, открытия ломбарда, МФО и т.д. Такой вывод основывается на двух нюансах.

Во-первых, массово выдавать займы без соответствующей лицензии запрещено. Точнее – их просто не удастся взыскать в судебном порядке. Право на это есть только у профильных коммерческих структур.

Во-вторых, рассматриваемый бизнес очень сложный. Если очень грубо охарактеризовать его принцип, то под большие проценты деньги в долг брать никто не будет, а те, кто согласятся, заведомо их возвращать не намерены. То есть прибыль можно получить только за счет оборота, которого достигнуть по причине предшествующего нюанса не удастся.

Варианты инвестирования в 2020 году – итог

Ответ на вопрос – куда вкладывать деньги в 2020 году, зависит от массы нюансов. В то же время можно выделить два основных. Первый – имеющаяся сумма. Если она небольшая, например, 100 тыс. рублей, то многие каналы инвестирования будут попросту закрыты.

Второй – риски, на которые готов идти инвестор. Чем они выше, тем больший уровень дохода есть возможность получить. Ответив самостоятельно на эти вопросы, как раз и удастся определить наиболее подходящий путь, куда вкладывать деньги в 2020 году, чтобы они не утратили свою ценность. Либо и вовсе приумножить свои накопления.

Источники информации:

- Федеральная служба государственной статистики — ссылка.

- ЦБ РФ — ссылка.

Свободные деньги должны «работать», иначе они постоянно утрачивают стоимость, как минимум на коэффициент инфляции. Чтобы избежать такого эффекта самообесценивания, используйте разные стратегии сохранения, а еще лучше и преумножения денег. В этом помогут разные виды управления активами, то есть всеми теми ресурсами, которые позволят достигнуть поставленной инвестиционной цели. Какой вариант выбрать — активный или пассивный — зависит от свободного времени и желания изучать стратегии, погружаться в новое и осваивать различные инструменты.

-

Главные правила выгодного вложения

-

Банковские вклады

-

Недвижимость

-

Автомобиль

-

Акции, облигации и валюта

-

Облигации

-

Акции и участие в торгах

-

Инвестиции в ПИФы

-

Вложения в драгметаллы и ювелирные изделия

-

Инвестирование в МФО

-

Участие в частном кредитовании

-

Бизнес-инвестирование

-

Вложения в вендинг

-

Резюме

Куда вложить деньги, чтобы получать ежемесячный доход, какие варианты инвестирования самые выгодные и как диверсифицировать портфель, расскажет Бробанк.

Главные правила выгодного вложения

Чтобы получить доход от вложения капитала, соблюдайте несколько правил:

- Не инвестируйте заемные средства.

- Вкладывайте только свободные деньги. Суммы, предназначенные для оплаты коммуналки, лечения, обучения, текущие расходы на содержание семьи, не используйте для инвестирования.

- Доходность предложения — это половина успеха, тщательно изучайте явные и скрытые риски выбранной схемы инвестирования денег. Не ввязывайтесь в программы, которые предлагают значительно больше, чем другие подобные ей по рынку. В таких ситуациях вероятность потерять всё значительно больше, чем получить обещанный доход.

- Диверсифицируйте инвестиционный портфель. Простыми словами это означает — распределяйте собственный капитал на разные по прибыльности и рискам программы. Определенную сумму денег направляйте на высокодоходные инструменты и стратегии, другую — в менее низкорискованные инвестиции. Такой подход в случае провала одного из направлений позволит сохранить остальные средства, а не потерять всё и сразу.

Основные условия, по которым оценивают каждую инвестиционную стратегию:

- доходность;

- минимальная сумма для начала инвестирования;

- риск;

- срок окупаемости вложения.

Чтобы создать свой собственный выгодный инвестиционный план вложения денег, диверсифицируйте портфель. ТОП-10 выгодных вариантов инвестирования денежных средств с ежемесячным или перспективным доходом в 2020 году рассмотрим ниже.

Банковские вклады

Самый известный способ пассивного заработка — банковский вклад. О том, как это работает и какой из вариантов выбрать, прочитайте в отдельном материале. Но памятку о том, на что обратить внимание, повторим:

- Сумма вклада в одном банке, который участвует в системе страхования, не больше 1,4 млн рублей. Если денег больше, то лучше их распределить между несколькими банками. Проверьте информацию об участии компании, в которой будете оформлять депозит, заранее на сайте ССВ.

- Изучайте дополнительные условия по вкладам. Предусмотрен ли льготный вариант при досрочном расторжении договора, возможность пополнять или частично снимать деньги.

- Банковский вклад — демократичный вариант инвестирования. Можно начинать с 1000 рублей.

- Большинство банков предлагают возможность оформить депозит онлайн в личном кабинете без дополнительных обращений в офис, что повышает их популярность.

Самый весомый минус вклада — низкие процентные ставки 5-7% годовых, то есть около 0,5% в месяц. От депозита в 100 000 рублей под 6% годовых с ежемесячным снятием процентов, вы получите 500 рублей в месяц. Ставки по валютным вкладам еще ниже, поэтому могут оказаться невыгодны для вложения.

Вариант подходит, если:

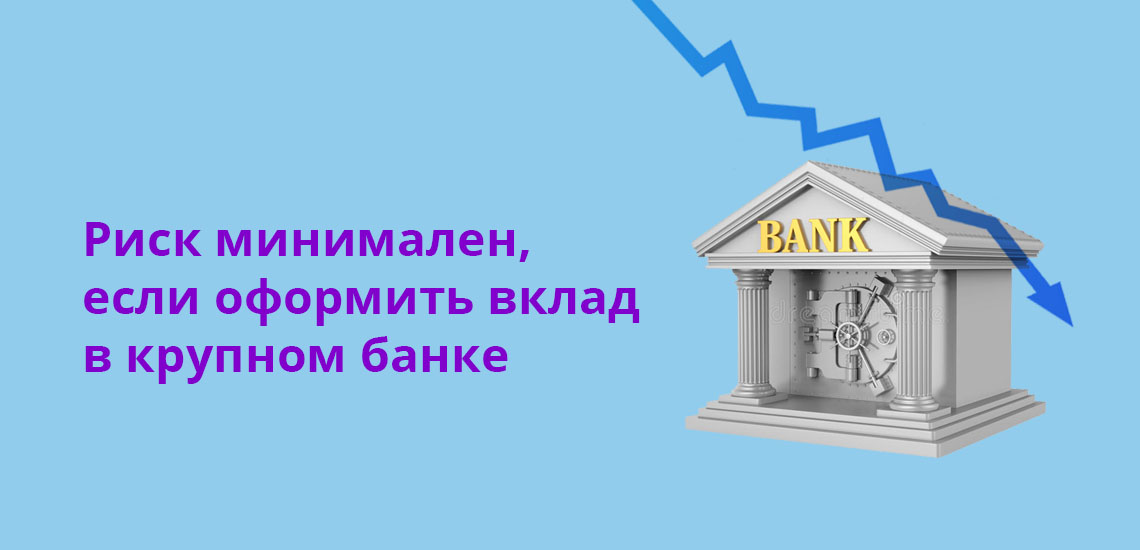

- Минимальный риск — главная цель. Оформляйте вклад в крупном банке, вероятность отзыва лицензии у которого минимальна. Например, Сбербанк, Тинькофф, Альфа-Банк, Газпромбанк, другие лидеры или системообразующие банки РФ.

- Проводится адекватная политика компании с учетом ключевой ставки ЦБ РФ. То есть банк не завышает ставку по сравнению с ключевой, но и не опускает процент ниже, чем среднерыночный показатель.

- Главная цель не столько приумножение средств, сколько их сохранение и защита от инфляции.

Для любителей считать и рационально вести бюджет будет интересна другая схема. Она отчасти схожа с традиционным вкладом, но это другой банковский продукт. Речь о накопительных счетах или дебетовых картах с высоким процентом на остаток средств на счете. Такие программы банков могут быть значительно выгоднее, чем вклады, но при этом деньги до 1,4 млн руб. также защищены по системе страхования.

Недвижимость

Недвижимость как объект инвестирования — популярный и востребованный способ. Неоспоримый плюс, что квартира или дом — собственность вкладчика, ее можно сдать или продать в любой момент.

| Преимущества | Недостатки |

| Высокая ликвидность недвижимости. Несмотря на периоды спада, жилье всегда пользуется спросом, особенно в крупных городах. | Большие затраты на первом этапе. Если жилплощадь не досталась в наследство или не подарена, потребуется вначале ее купить. |

| Минимальный риск, если работать через риэлтерское агентство и провести предварительную юридическую проверку объекта недвижимости. | Изучить основные правила спроса, предложения, периоды спада и роста рынка — все равно придется. Иначе можно крупно прогореть. |

| Не требуются специальные навыки для управления таким активом. | При сдаче жилья самостоятельно придется отслеживать состояние имущества и проводить ремонт. Если объектов в аренде много, то это превращается в работу, которая требует много сил и перестает быть пассивным доходом. |

Варианты инвестирования в недвижимость:

- Покупка старой жилплощади, ремонт и продажа. Подходит для мегаполисов и крупных городов. Позволяет заработать от 20 до 35% за годовой оборот.

- Покупка квартиры в многоэтажном доме на этапе котлована, с последующей продажей после завершения строительства. Позволяет получить от 100 до 250% прибыли, период вложений от 4 до 7 лет. Кроме того есть риск приостановки строительства, банкротства застройщика или превращения проекта в долгострой.

- Приобретение жилья с целью сдачи в аренду. Позволяет получать пассивный доход в 6-10% в год длительное время. Если самостоятельно заниматься поиском арендаторов и ремонтом после смены жильцов, то такой вид инвестирования может стать затратным по времени.

- Постройка дома для продажи или сдачи в аренду — самый сложный в данном направлении тип инвестирования. Нужны знания в нескольких областях либо привлечение экспертов — для выбора участка, подключения коммуникаций, оформления документов. При застройке рядом с мегаполисом можно получить до 100-200% прибыли. Срок вложения минимум 3-5 лет. Риски подобны второму варианту.

Стабильный ежемесячный доход будет приносить только сдача в аренду квартиры или дома, другие варианты не подходят.

Автомобиль

Для получения ежемесячного пассивного дохода подойдет не только жилье, которое пользуется большим спросом у арендаторов, но и автомобиль. Личные машины активно сдают в службы:

- такси;

- доставки;

- каршеринга — сервис предоставления авто с поминутной оплатой в зоне географической доступности;

- грузоперевозок, если у вас подходящий вид транспорта.

Такой вид подойдет для владельцев нескольких авто, которые не используются или были закуплены для сдачи в аренду. Недостаток в том, что нужны немалые средства для изначальной покупки транспортных средств. Кроме того, при сдаче в наем в некоторых случаях сложно проверить арендатора, особенно если нет официального договора. Еще один минус в том, что автомобиль изнашивается и утрачивает свою первоначальную стоимость, к тому же его нужно регулярно ремонтировать и проводить техническое обслуживание.