Куда вкладывать деньги до 18 лет

Банки и карты

Банковская карта и мобильное банковское приложение — это предметы первой необходимости для подростков, которые хотят начать копить деньги и инвестировать. Вы можете пользоваться услугами Сбербанка и Тинькофф Банка, если вам уже исполнилось 14 лет, но еще нет 18 или совершеннолетия. Открыть счет может любой человек, имеющий паспорт.

Обслуживание и выдача карт бесплатны; плата не взимается.

Подростки 14 лет и старше теперь могут получить дебетовые карты Сбера. Сбербанк предлагает широкий спектр инвестиционных возможностей. Владелец пластиковой карты может положить деньги на свой личный счет в любом банке и перевести часть своих сбережений на депозит. Как правило, проценты там невелики. Однако такой подход вполне подходит для тех, кто только начинает создавать свою финансовую подушку безопасности.

Дебетовую карту Tinkoff Junior может получить родитель ребенка младше 14 лет; она привязывается к карточному счету любого другого банковского продукта, например Black. Маленький бизнесмен сможет совершать покупки и откладывать деньги в копилку.

Что подростку нужно знать об инвестициях и деньгах вообще

Контроль над расходами должен стать первым финансовым уроком, который вы преподаете своему ребенку. Мобильные приложения позволят легко отслеживать и изучать расходы. Каждая покупка в магазине, включая пачку жвачки и буханку хлеба, должна быть задокументирована. И взрослые, и дети считают это сложной задачей, но дети быстро ее усваивают.

Узнать доходность конкретного инвестиционного инструмента? Чтобы рассчитать сумму денег в нем и выбрать норму прибыли, вам это необходимо.

Нужно ли открывать ИИС для детей и подростков от 14 лет?

Как правильно определить суть и руководящие принципы инвестирования? Россиянам старше 14 лет разрешается самостоятельно проводить операции на своем ИИС, но только в присутствии родителей или законных опекунов. Родители обрабатывают своих детей-подростков.

Несовершеннолетний становится единственным владельцем своего имущества, когда ему исполняется 18 лет.

Если потенциальный миллионер младше 14 лет, он может инвестировать в ИИС без согласия опекуна. Это законно, но трудно представить ситуацию в реальной жизни: вы идете «в опеку» и просите совершить сделку с ценными бумагами. Скорее всего, вас не поймут. Ребенок участвует в обсуждении, но решения принимает родитель, поэтому проще завести ИИС для себя и торговать с другими.

Как сделать инвестора из своего ребенка

Некоторые взрослые возразили бы, если бы мы сказали, что каждый родитель или опекун должен учить детей обращаться с деньгами, а затем помогать детям управлять своими деньгами. У меня, например, и так слишком много обязательств. Но кого, кроме вас, волнует финансовая грамотность ребенка? Какие ошибки вы совершали, когда были подростком?

- Потратил все деньги на какую-нибудь глупость, о чем пожалел через несколько часов;

- Спрятал деньги под подушку и хранил их до тех пор, пока новая валютная реформа или просто инфляция не превратили сбережения в банкноты;

Единственный человек, который может помешать ребенку повторить ваши ошибки, — это вы сами. Помимо того, что современные товарные воры прячутся в тенистых переулках, они также используют Интернет, чтобы выследить свою жертву.

Вы можете заниматься самообразованием, если вам это интересно. Сначала поговорите о различных финансовых инструментах. Опишите, что акции — это часть компании или часть предприятия, которую ссужают инвестору. А облигации — это денежные суммы, которые являются краткосрочными займами от предприятий с начислением процентов.

Помогите начинающему инвестору открыть брокерский счет или счет МИУ, изучите несколько компаний и узнайте о них что-то новое. Выберите несколько акций, чтобы купить их все сразу, или инвестируйте в дешевый взаимный фонд или фонд. Попробуйте сначала торговать на демо-счете, если вы не хотите сразу вкладывать реальные деньги.

Паевые инвестиционные фонды и ETF (биржевые фонды) — это два инвестиционных инструмента, которые позволяют сократить расходы. Диверсификация инвестиций, осуществляемых фондами, позволяет распределить риски. Ребенок может увидеть море благодаря 47 американским ETF, которые торгуются на Московской бирже.

Минимального возрастного ценза для инвестирования в паевые инвестиционные фонды нет; это может сделать и ребенок. Инвесторы старше 14 лет должны подписать юридические документы с одним из родителей в Москве. Для детей младшего возраста договор подписывает законный представитель.

Периодически проверяйте цены на ценные бумаги всей группой и обсуждайте любые изменения в экономике или политике, которые могут стоять за этим. Поощряйте своего ребенка выбирать предметы, которые войдут в его портфель.

Куда можно вложить деньги, если их совсем немного

Опыт научил нас, что не каждый школьник может достичь миллиона.

1 000 свободных рублей, как пример, можно использовать для покупки различных дешевых акций. Облигация из дешевых ценных бумаг или акций с высокой доходностью обойдется вам всего в 10 000 долларов! Вы можете начать инвестировать небольшие суммы с паевых инвестиционных фондов. В некоторых фондах минимальный вход составляет 100 рублей, но при этом можно получать ежемесячные выплаты. ETF позволяют инвестировать 1 000 или даже 500 рублей; каждая акция стоит один рубль, и вы можете приобрести неограниченное их количество. С помощью этого метода вы можете попробовать свои силы в управлении множеством различных инструментов.

Вы можете вложить 5 000 или 10 000 рублей в занятия иностранными языками, а также в ценные бумаги. Оплата их услуг — один из способов покрыть расходы на репетиторство.

Есть ли потенциал для карьеры в сфере ИТ?

- Программист; разработчик

- ; SMM-разработчик

- ; SEO-оптимизатор

- ; контент-менеджер

- (крупные проекты потребуют автоматизации рутинных задач); веб-дизайнер

- ; специалист по контекстной рекламе

- ; менеджер проектов

- ; системный администратор

- С переквалификацией DevOps Engineer; тестировщик ПО

- — QA Engineer.

Подумайте и об инвестициях, но не только здесь. На YouTube и в других социальных сетях можно создавать качественные видеоблоги, не тратя на это денег. Реклама приносит доход опытным владельцам бизнеса, которые также платят необходимые налоги. Если родители дали письменное согласие, то школьник с 14 лет может получить статус подростка. Однако пожертвования за стриминг на таких сайтах, как Twitch, YouTube и других, не облагаются налогом.

Как подростку заработать деньги для инвестирования

Прежде чем инвестировать, нужно сначала что-то заработать. Как вариант, если инвестор сам зарабатывает деньги. Помогите ему найти метод, который работает для него.

- Установка или распространение брошюр. Предложения о выполнении таких заданий можно легко найти на досках объявлений. За день работы можно заработать 300-500 рублей, но есть риск быть оштрафованным за развешивание объявлений в неположенных местах.

- Доставлять адресатам почту — письма и газеты. В почтовых отделениях часто имеются вакансии разносчиков писем. На эту работу можно официально претендовать в возрасте 14 лет во время летних каникул.

- Работайте курьером в крупных компаниях по доставке или у знакомых бизнесменов.

- Делайте украшения и аксессуары ручной работы на продажу: из глины, бумаги, мыла, кожи, дерева. Вы можете делать игрушки для интерьера, украшения из бисера и жемчуга, моделировать и шить одежду. Продавать готовую продукцию легко через специальные сервисы типа «Ярмарка мастеров» или через собственные страницы в социальных сетях. Поделки могут делать люди всех возрастов, но детям до 14 лет для продажи необходима помощь взрослого.

- Юноши и девушки в возрасте 14 лет и старше могут присматривать за маленьким ребенком. Вероятность найти такую работу у знакомых выше, чем по объявлению или через Интернет. За такую услугу можно получить 30-50 рублей в час.

Что делать, если ваш дом переполнен бессмысленными вещами? Обратитесь за помощью к сыну или дочери. Попросите их сделать фотографии, написать описание и загрузить изображения на Avito. Он или она получит процент от суммы покупки.

Способы заработка с нуля в интернете

Дети в возрасте 16, 14 или 12 лет могут зарабатывать деньги в Интернете различными способами:

- Писать статьи на биржах контента — на тему клиента или на то, что нравится автору. На начальном этапе вы не увидите много денег, но вы можете зарабатывать 100-200 рублей в день. Со временем вы будете брать более дорогие заказы и получать 80-100 рублей за тысячу знаков.

- Фотографировать все подряд и продавать через фотобанки: стоимость одной фотографии варьируется от 15 до нескольких тысяч рублей, в зависимости от качества снимка и востребованности темы.

- Проходите платные опросы, кликайте на рекламу, заполняйте капчи и смотрите видео. Каждый способен выполнять такие задания, это привлекает детей, которые хотят получать доход, не прилагая никаких усилий. Но подумайте, собираетесь ли вы тратить время на этот вариант: например, если вы потратили день на ожидание кликов по рекламе и ввод капчи, вряд ли вы заработаете больше нескольких десятков рублей. Лучше идти по улице, внимательно глядя под ноги и собирая мелочь. Опросы могут приносить больше денег, но ответы на них нельзя считать работой на полную ставку: даже если вы зарегистрируетесь на нескольких сайтах, предложения будут поступать нерегулярно.

Продажа фотографий на специализированных сайтах, книг или статей на текстовых биржах будет приносить наиболее стабильный доход. Там вы можете контролировать, сколько ваших работ выставлено на продажу и, соответственно, сколько денег вы зарабатываете.

Как открыть брокерский счет для ребенка?

На имя ребенка можно открыть счет у школьного брокера. В этом случае все ценные бумаги будут принадлежать ему; никто другой не сможет претендовать на них. Но здесь есть несколько тонкостей.

- В возрасте до 14 лет открытие брокерского счета на имя ребенка законно только с письменного согласия родителей или опекунов. Ребенок не сможет самостоятельно управлять таким счетом. Именно родители или опекуны осуществляют сделки от его имени. Однако для покупки или продажи ценных бумаг требуется разрешение органов опеки.

- С 14 лет дети имеют ряд прав: они могут открыть инвестиционный счет с письменного согласия родителей или опекунов и самостоятельно покупать и продавать ценные бумаги.

Брокеры не разрешают несовершеннолетним открывать счета, что представляет собой еще одну проблему. Однако некоторые предприятия готовы принять на работу подростков.

Оксана Карпенко, доцент и кандидат экономических наук кафедры экономики РУДН

— Это ограничение делает открытие счета гораздо более сложным. Дети могут самостоятельно совершать сделки в возрасте 14 лет. Для открытия счета брокеры потребуют паспорт одного из родителей и свидетельство о рождении ребенка. Однако для этого брокеру необходимо письменное согласие родителей, усыновителей или опекунов в соответствии с ч. 1 ст. 26 Гражданского кодекса РФ и документ об эмансипации (ст. 128 п. п.). Школьники могут открыть счет в «Альфа-банке» или «Финаме».

Число инвесторов неуклонно растет; к концу октября 2021 года их было 25 миллионов, торгующих на Московской бирже, и 15 миллионов россиян. Каждый девятый житель страны делает инвестиции. Растет независимость детей. В возрасте от 14 до 18 лет в России обычно работает более 17 500 предпринимателей. Возможно, теперь открытие брокерского счета на имя подростка станет возможным.

В настоящее время в России брокеры могут открыть счет на свое взрослое имя, а не только на имя дочери или подростка. Когда ребенок достигнет совершеннолетия, он сможет унаследовать активы или взять их сразу на заранее оговоренные цели (квартира, образование).

Брокерский счет или ИИС?

Разновидностью брокерского счета, имеющего налоговые преимущества и связанные с ними ограничения, является индивидуальный депозитный счет.

Индивидуальный инвестиционных счет (ИИС): особенности

- Можно открыть только один ИДК.

- Максимальная сумма взноса МИУ составляет 1 млн рублей в год.

- Два вида налоговых льгот: льгота по взносам позволяет вернуть НДФЛ в размере 13% от взноса в МИУ, максимум 52 000 рублей в год; льгота по доходам позволяет не платить НДФЛ с дохода от МИУ.

- IIM должен быть открыт не менее трех лет. Если вы закроете его раньше, ранее полученные вычеты должны быть возвращены.

И ИС — лучший вариант для долгосрочных инвестиций, если вы хотите отложить деньги к 18-летию вашего ребенка. Допустим, покупка ИИС поможет вам сэкономить 400 000 рублей в год. Это составляет около 33 000 рублей в месяц! Если вы заплатили НДФЛ за весь год в размере 52 000 рублей, вы сможете получать возврат в размере 5 000 долларов США каждый год. Для тех, кто имеет стабильный легальный доход, облагаемый НДФЛ, такой вид вычета подходит. Согласно прошлому опыту, вы можете получить следующие льготы, если будете стабильно пополнять ИИС на максимальную сумму для вычета в течение 10 лет и постоянно обращаться за вычетом в течение 20 лет:

52 000 умножить на 10 — 520 000 рублей; вычет

Взносы в ЕИИ составляют 400 000 х 10 = 4 500 000 рублей.

При этом не учитывается доходность ценных бумаг, купленных с использованием ИИМ.

Любое финансовое учреждение позволит вам открыть брокерский счет; главное — выбрать лучшего брокера.

Как выбрать ценные бумаги для ребенка?

Наш портфель имеет инвестиционный горизонт более десяти лет. При выборе ценных бумаг учитывайте страновые и валютные риски и инвестируйте только в стабильные предприятия.

При выборе капитала для ребенка следует помнить о следующих рекомендациях:

- Фондовый рынок должен быть местом сохранения капитала и долгосрочного роста. Поэтому следует избегать рискованных спекуляций на фьючерсном рынке. Главная задача материнского капитала — вложить деньги в надежные и прибыльные долгосрочные активы, чтобы капитал работал.

- Опасайтесь любых советов, любых идей, проверяйте любую информацию перед принятием решения, чтобы убедиться, что оно соответствует вашей стратегии, вашим целям и вашему темпераменту.

- Постарайтесь ни при каких обстоятельствах не снимать деньги со счета, пока ваш ребенок не достигнет совершеннолетия. Наиболее важным преимуществом «длинных денег» является возможность воспользоваться эффектом сложных процентов при умеренной доходности и рисках портфеля.

На платформах социальных сетей часто появляется реклама «мгновенного» дохода с помощью космического потока, но в большинстве случаев это финансовые пирамиды. Доцент Оксана Карпенко советует не инвестировать в криптовалюты, высокодоходные облигации и неликвидные акции.

E TFs — это потенциальный выбор для инвестиций. Вам не придется тратить много времени на выбор отдельных ценных бумаг, кроме того, они предлагают диверсификацию. Чтобы инвестировать в фонды, вам не нужны обширные знания.

Если портфель содержит девять или более различных фондов, ETF являются простым вложением. Как только ребенок достигает совершеннолетия, ничего не нужно продавать. Годовая доходность такого портфеля в течение трех лет и более превышает банковский депозит.

Акции — хороший вариант для родителей, которые хотят получать дивиденды и реинвестировать их. Но имейте в виду, что они не просто растут и падают.

Иван Крошный, инвестор и предприниматель

— Инвестирование в индексные фонды, например, является самой безопасной и надежной инвестиционной стратегией. Если рассматривать инвестиции в размере 100 евро в месяц в течение 18 лет, то инвестиции в SP 500 могут принести родителям доходность не менее 6%.

Ведущий финансовый эксперт и совладелец бизнеса «Личный капитал» Юлия Сахаровская:

— Если для достижения цели вам потребуется более 10 лет, можно остановиться на двух или трех фондах. Когда временной горизонт короткий, нам требуется большая защита, и для ее достижения мы переключаемся с акций на облигации. Когда цель во втором случае достижима, мы предпринимаем те же действия. Средства должны быть достаточно значительными и ликвидными. Будущих операций будет меньше, и в результате налоговая нагрузка на бюджет снизится.

Аналитик компании InvestFuture. Татьяна Юзвак предлагает три метода инвестирования:

Когда до цели еще далеко (в ближайшие 10-15 лет). В этих условиях риск для экономики пренебрежимо мал. Портфель сможет восстановиться даже в условиях кризиса. Максимизация дохода — вот цель в данной ситуации. При минимальном объеме консервативных инвестиций фундаментальная часть портфеля может быть взвешена в сторону акций. Вы можете продавать облигации консервативной части портфеля и покупать акции, когда рынок падает. Лучше всего выбирать американские или европейские ценные бумаги, чтобы предотвратить обесценивание рубля. Подумайте, какие компании будут по-прежнему актуальны через десять лет, когда будете выбирать их для своего портфеля. Перечислите несколько титанов индустрии, которые могут подстегнуть рост «зеленой» энергетики и биотехнологий. ETF на акции этих отраслей можно использовать для диверсификации вашего портфеля. ETF с большим рыночным капиталом для пассивного инвестирования, когда выбор отдельных акций потребовал бы слишком много времени или опыта. Предпочтительно сразу же реинвестировать любой дополнительный доход, включая дивиденды и купоны.

После первой половины срока. Лучше направить 50% портфеля на облигации за пять-семь лет до окончания срока инвестирования. Можно использовать ОФЗ, еврооблигации и облигационные ETF. Для достижения большей диверсификации портфеля постепенно уменьшайте долю отдельных акций и увеличивайте долю ETF. Защитным инструментам выделяется часть портфеля.

Когда свет в конце тоннеля уже виден. Наша цель на ближайшие два-три года — закрепить результат и предотвратить экстремальную волатильность. Не менее 90% ценных бумаг должны быть консервативными. Долгосрочные облигации уже не подходят; теперь предпочтительнее краткосрочные и среднесрочные ОФЗ или ETF. При выборе даты погашения облигаций следует исходить из дня, когда инвестиции будут ликвидированы. Вы можете зарезервировать небольшую часть своего портфеля для ETF на акции с широким индексом. Отдельные акции лучше выбросить.

Инвестируя в будущее вашего ребенка, вы достигаете не только главной цели капитала. Ребенка можно научить финансовой грамотности и познакомить с миром инвестиций в сознательном возрасте. Он или она получит знания о рисках и о том, как их оценивать.

Не работать — так ли это прекрасно, как звучит?

Обычно мы не это имеем в виду, когда говорим, что не хотим работать с детьми или учить их плохому. Родители почти никогда не хотят, чтобы их дети развлекались на их деньги. Напротив, мы не хотим, чтобы дети были вынуждены работать на себя и бороться за жизнь.

Должность, которая вам нравится, которая демонстрирует ваши навыки и делает вас счастливым. Родительские сбережения потребуются для того, чтобы найти (или создать) работу, которая вам нравится, а затем купить ее. И есть смысл подарить своим детям недвижимость, чтобы они могли направить свои доходы на другие достойные начинания, а не на аренду и ипотеку. Пока в квартире никто не проживает, ее можно продать.

Сколько нужно накопить к совершеннолетию ребенка

Сколько нужно откладывать на взрослого ребенка? Вы должны тратить только проценты, если хотите жить на капитал (желательно в долларах или евро) и не работать.

Таким образом, вы можете снимать 5830 рублей каждый месяц, если у вас на счету 1 000 000 рублей и процентная ставка 7%. 5000 будет равна 29000 рублей. Если вы умножите предполагаемую сумму на процентную ставку по вкладу и разделите их через год, то подсчитать будет просто.

Когда мы используем термин «депозитная ставка», мы не всегда имеем в виду банковский депозит. Во-вторых, 7% — это уже выгодно на брокерском счете. При ставке 10% вы сможете потратить 41 000 вместо 29 000 рублей с тех же 5 миллионов, а это ощутимая разница! Правильно составленный портфель может приносить 16% годовых.

Существенным дополнением является то, что проценты начисляются ребенку, пока он еще мал и не пользуется сбережениями. Это приносит дополнительный доход.

Как копить, во что вкладывать

Определите свой ежемесячный доход, прежде чем начать копить. Сумму капитала можно разделить на количество лет, затем разделить еще раз.

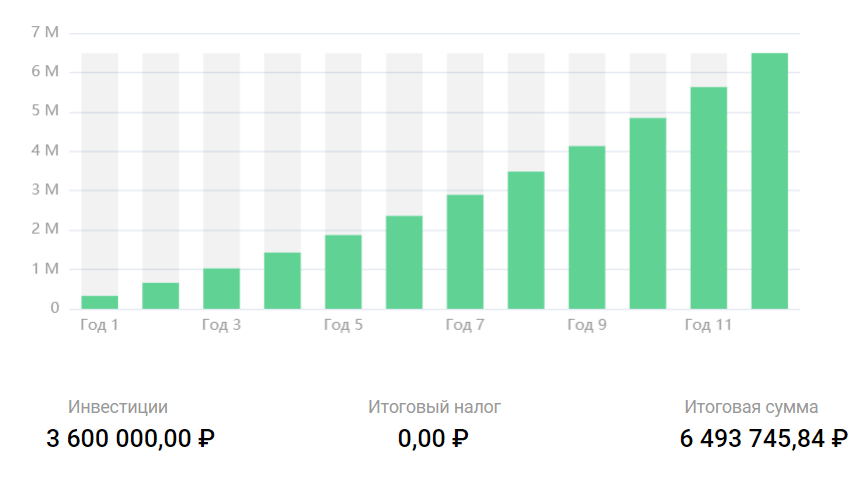

Для своего сына Жора Капустин откладывает деньги. У молодого хомячка, которому шесть лет, денег хватит еще на 12 месяцев. По расчетам Жоры, наследник будет ежегодно выплачивать 30 000 долларов в виде процентов. Эти деньги наш хомячок-финансовый консультант откладывает на брокерский счет, который приносит ему 10% годовых. Жоре нужно накопить 3 600 000 рублей. Каждый месяц он должен откладывать 25 000 рублей. Если полученную прибыль реинвестировать, то через 12 лет счет будет больше ожидаемого.

Если вы умеете выбирать подходящие акции для брокерского счета. Если вы хотите переложить ответственность за выбор активов на экспертов, инвестируйте в паи фондов. Облигации не приносят большой прибыли, но они также не представляют большого риска. Вы можете приобрести валюты, которые исторически выросли. Рассмотрите вариант с долларами. Кстати, делая это в кассе банка, вы получите гораздо большую прибыль.

И ИС — хороший выбор для инвестирования денег (по крайней мере, на данный момент). Вы можете использовать индивидуальные инвестиционные счета в качестве вкладчиков по ставке 13%, если доход облагается личным налогом. Как? Просто размещайте на ИИС до 400 000 рублей в год и инвестируйте их в безопасные активы, такие как государственные облигации или твердая валюта. Вам также будет предоставлен налоговый вычет в размере 13% от инвестированной суммы. О, это здорово. Пока он функционирует.

А если у меня маленькая зарплата?

Откладывать 25 000 рублей каждый месяц нереально, особенно если это ваш единственный источник дохода. Либо повышать стоимость своего труда, либо зарабатывать хотя бы немного денег — вот два ваших варианта. В зависимости от того, что понадобится молодому человеку, начинающему самостоятельную жизнь, процентов от него может не хватить на жизнь, но это будет приятный бонус или первый взнос на покупку дома.

Вы можете накопить более миллиона рублей, если будете откладывать по 5 000 рублей в месяц в течение десяти лет. Несмотря на то, что реальная ставка составляет всего 5% с учетом инфляции, за это время ваши вклады вырастут в два раза.

Естественно, это предполагает десять лет стабильной стабильности, нормальной инфляции и отсутствия кризисов. Такие десятилетия случались на протяжении всей истории России. Инвестиции требуют постоянного мониторинга экономики, а не просто сделать инвестиции и оставить их в покое на десять лет.

Вы можете обнаружить, что инвестирование в будущее вашего ребенка и развитие его талантов имеет больше смысла.

Инвестиции в ребенка

Взвесьте все преимущества и недостатки, если вы хотите, чтобы у вашего взрослого ребенка никогда не заканчивался хлеб и всегда был достаток. Не рискуете ли вы вырастить из своего непослушного сына скупердяя, который будет пользоваться всеми вашими трудностями? Что это за траты, если он использует ваши средства на ненужные покупки и развлечения?

Этому следует учить детей, чтобы они могли управлять своими финансами. Как только ребенок достигнет совершеннолетия, привлеките его к созданию будущего капитала, разрешив ему ежемесячно вносить хотя бы 100-200 рублей из своих карманных денег и наблюдать, как эта сумма увеличивается. Тогда он будет знать о происхождении этих средств.

Родители, которые любят своих детей, сделают все, чтобы им никогда не пришлось работать. Но важно помнить, что для своего ребенка нужно экономить как можно больше денег. Вы быстро потеряете возможность заработать, если будете экономить на своем здоровье. В худшем случае все сэкономленные деньги будут потрачены на дорогостоящие медицинские процедуры. Старайтесь не отвлекаться на траты, добавляя все новые цифры на банковский счет. А начав зарабатывать деньги самостоятельно, ваш ребенок получит преимущество в развитии самостоятельности.

Целевой вклад на ребенка

Растущая тенденция — целевые вклады для детей. Целевые вклады для несовершеннолетних зарабатывают более высокие процентные ставки, что делает их более привлекательными в качестве инвестиций. На целевой вклад банка для детей могут вкладывать деньги только те, кому не менее 14 лет. Распоряжаться деньгами с этого вклада может только ребенок, которому исполнилось 18 лет; это может сделать только ребенок (дети)-инвалид.

Родители всегда думают о будущем своих детей, поэтому открытие детского вклада в банке может заложить основу для их успеха. Детские вклады предлагают многие банки. В таких случаях банки поощряют родителей открывать целевые вклады для своих детей. Ребенок получит вклад, который родители будут снимать и пополнять.

Банки, где можно открыть целевой вклад на ребенка

В настоящее время немногие кредитные учреждения предоставляют возможность открыть целевой детский вклад. Для вас собраны самые интригующие предложения банков по этим вложениям:

- СДМ-Банк

- Кредит Урал Банк

- Центр-Инвест

На сайте интересующего вас региона вы можете ознакомиться с предстоящими предложениями других банков.

Рекомендуемые вклады

Депозит «Ставка вверх»

50 000 ₽ – 1 500 000 ₽ до 1 500 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов.

- Ставка: до %

- Сумма: от ₽ 50,000 до ₽ 1,500,000

- Срок: день в день

- Капитализация: да

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

Вклад «МКБ. » в депозит МБ 30 лет стартуют онлайн игры

30 000 ₽ – 3 000 000 ₽ до 3 000 000 ₽

- Процентная ставка: до %

- Сумма: от ₽ 30,000 до ₽ 3,000,000

- Срок погашения: от дней до дней

- Капитализация: нет

- Выплата процентов: своевременно

- Пополнение: нет

- Частичная выплата: нет

- Процентная ставка: до %

- Сумма: от 1 ₽ от 1 ₽

- Срок: от одного месяца

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Накопительный счет в банке «Надежный»

Вместе с кредитной картой ВТБ Мультикард МИР открывается накопительный счет.

- Ставка: до %

- Сумма:

- Срок:

- Капитализация: нет

- Выплата процентов: нет

- Погашение: нет

- Частичное снятие: нет.

SmartDeposit — мультидевайсы

Из 50 000 из 50 000.

- Процентная ставка: до %

- Сумма: от ₽ 50,000 до ₽ 50,000

- Срок: от месяцев до лет

Малоимущие не копят, потому что лишних денег нет

Основная критика инициативы заключается в том, что лица с низким уровнем дохода не получат вклады, поскольку у них нет на это дополнительных средств.

С этим трудно не согласиться. Для таких семей семейные кредиты — настоящая катастрофа. Деньги уйдут не туда, куда нужно, если они для чего-то потребуются.

С другой стороны, эксперты утверждают, что каждый человек может откладывать 10% своего дохода, не ощущая снижения качества жизни. Семья будет довольствоваться 27 000 рублей, хотя могла бы прожить и на 30 000. Однако у нас будет и подстраховка.

Пенсионеры и семьи с детьми относятся к группам с низким уровнем дохода. Они умеют экономить. Пенсионеры, не получающие пособия с вычетом на «черный день», могут помочь своим взрослым детям, откладывая деньги на похороны. Более высокий процент будет выгоден для них.

Велик ли и будет повышенный процент?

Центральный банк рекомендовал привязать проценты по более крупному депозиту к базовой ставке. Однако, по мнению экспертов, процентная ставка по вкладу должна основываться на уровне инфляции.

В настоящее время ключевая ставка составляет 7,5%. В декабре она может быть мгновенно повышена на один пенни! Инфляция составила 8,1%.

Каков будет размер специального взноса? Поскольку нет официальных документов или четких заявлений о том, каким он должен быть, мы пока не знаем.

Предположим, что ставка по специальному депозиту на 2% выше ставки по ключевому депозиту. В настоящее время она составляет 9,5%. Если ключевая ставка повысится, то в декабре она составит 10,5%.

Много на счёте держать нельзя

Известия приводят слова Евгения Вяткина, управляющего директора по продуктовому портфелю UBRir, который считает, что в ответ на желание Центробанка объявить вне закона специальные вклады для малоимущих разумно ограничить депозиты суммой в 300 000 рублей (50% от типичной суммы обычных вкладов). Эксперт не делает общего упоминания о сумме вклада.

Гражданин с низким доходом будет получать годовой доход в размере 31 500 рублей при минимальном взносе в 300 000 рублей по ставке 10,5%.

Придётся пожертвовать пособием

Некоторые семьи не будут получать алименты даже при небольшом взносе.

- Пособие на детей в возрасте от 3 до 7 лет;

- Пособие на детей в возрасте от 8 до 17 лет;

- Пособие женщинам, вставшим на учет в ранние сроки беременности.

Вклады также учитываются при определении имущественной обеспеченности. Максимальный годовой доход не может быть выше того, что необходимо для обеспечения жизнедеятельности. Зарплата в 31 500 рублей выше прожиточного минимума. Получается, что семья перестает относиться к категории малообеспеченных, если зачислить ее на специальный вклад в Центробанке и делать через него инвестиции. Мы требуем договориться с Минтрудом и внести изменения в законы о пособиях, чтобы предотвратить проблемы.

Как ориентир На ребенка в возрасте от 3 до 7 лет семья получает в среднем 69 552 рубля в год.

Некоторые льготы для пенсионеров могут быть утрачены. Например, при назначении субсидии на оплату жилья и коммунальных услуг учитывается доход от процентов, начисленных по вкладу. В случае снижения дохода выплата будет уменьшена или вовсе прекращена. Размер дохода рассчитывается исходя из первоначального дохода.

В некоторых районах проценты по вкладам ветерана могут считаться доходом. Пенсионер перестанет считаться нуждающимся, если банковские проценты будут учтены и ежемесячный доход превысит необходимый минимум для существования.

Инвестиционный план для детей

Выбор стратегии и инструментов.

Когда родители хотят обеспечить своим детям и семьям наилучшее будущее, они иногда начинают с поиска инвестиционных инструментов. Но вот в чем нюанс:

- Как правило, дети не могут самостоятельно обращаться с финансовыми инструментами до 18 лет или старше из-за отсутствия знаний и неумения (или неполного умения).

- Если деньги вдруг потребуются раньше, многие детские учреждения не разрешают свободно снимать деньги до 18-летия ребенка, и всегда трудно рассчитать так, чтобы гарантировать, что определенная сумма не понадобится до 18-летия ребенка.

- Если родители не объясняют ребенку критерии выбора тех или иных инструментов, а лишь формализуют их, ребенок не научится управлять личными финансами.

- Если речь идет о классическом накопительном страховании для детей, в этом случае ребенок получит накопления только в конце периода, а не в случае смерти родителя страхователя, хотя деньги могут понадобиться еще раньше: у ребенка могут измениться планы на университет и учебу в целом, и средства могут понадобиться гораздо раньше, чем ожидалось.

Почему я не считаю, что есть особая причина экономить на детских продуктах. Прекрасно, если родители создают финансовые продукты для себя и постоянно информируют детей об их деятельности.

В чем копить на будущее ребёнка?

Я склоняюсь к использованию обычной трехчастной аранжировки:

Ликвидной для ребенка является та часть портфеля, которая обеспечивает покрытие непредвиденных, но преодолимых расходов. Возьмем пример с внеплановым репетитором или учителем, у которого есть лишние книги. Идеальным вариантом является обычный банковский кредит с регулярным пополнением и частичным снятием средств с максимально доступной ликвидной частью. Они должны быть оформлены на имя родителей, но дети должны знать, где они находятся и сколько в них денег. Каждый ребенок должен ежемесячно вносить не менее шести платежей.

Защитная. Эта часть должна защитить самую основную инвестиционную часть от значительных непредвиденных расходов, вызванных очень неприятным событием или диагнозом. В связи с тем, что родители больше не смогут откладывать средства на будущее своих детей, эта часть имеет решающее значение для будущего ребенка. Кроме того, им может потребоваться срочное и дорогостоящее медицинское обслуживание, которое оплачивается за счет инвестиций за счет будущего ребенка. Лучшие программы страхования жизни родителей на случай инвалидности и тяжелых заболеваний, а также возможность освобождения от уплаты страховых взносов формируют защитную часть. Перед поступлением ребенка в школу вводится накопительное страхование, но только на стоимость необходимого минимума обучения. Например, если вы решили не поступать в самый избирательный университет или на самую любимую специальность. А выбрали один из 10 лучших вузов или специальность, пользующуюся большим спросом, но никакую — бакалавриат может стоить всего 1 миллион рублей! Если ребенок (или его опекун) скончается до окончания программы, он получит эти деньги позже и сможет использовать их по-другому.

Инвестиционный компонент является наиболее важным, поскольку на него приходится большая часть капитала, отложенного на будущее ребенка. Как правило, родители не могут сразу отложить значительную сумму денег на будущее своих детей и предпочитают регулярно инвестировать небольшие суммы денег в свое собственное будущее. И обычно это происходит на годы вперед. Индивидуальный инвестиционный счет, который может создать каждый родитель и делать взносы до 1 миллиона рублей в год, будет идеальным способом начать формирование этой части. Лучший вариант — «ИИС типа А» с вычетом 400 000 рублей плюс корпоративные облигации самых надежных российских компаний выпуска 2017 года с льготным налогообложением купонных ценных бумаг; и покупка акций самых надежных отечественных компаний выпуска 2018 года Если родитель готов к риску, и если он копит на образование ребенка, то «ИИС типа Б» с вычетом 400 000 рублей — лучший вариант. Этот процесс длится три года. Все, что свыше этой суммы на одного родителя (или 2 миллиона), можно откладывать, если родители готовы инвестировать более 1 миллиона рублей в год. Можно использовать микс для умеренных, когда один родитель делает инвестиции в консервативные инструменты, а другой — в агрессивные.

Однако простого создания портфеля с «ликвидной частью + защитной или инвестиционной частью» недостаточно. Необходимо научить детей значению каждого компонента и вовлечь их в ежеквартальный анализ и корректировку портфеля. Для того чтобы ребенок понимал функции каждого из трех компонентов портфеля, а не просто получал деньги из воздуха, не зная, откуда они взялись и как работают.

Более интересный материал

Сколько денег вносить на «детский» брокерский счёт

Частный долгосрочный инвестор задается вопросом, стоит ли вкладывать деньги в детский инвестиционный портфель и в каком объеме.

Многие родители, имеющие базовое представление о финансах, создают инвестиционные портфели для своих детей, в том числе «на образование», «на квартиру» и так далее. В последнее время эта практика получила широкое распространение. В данном случае процесс создания детских инвестиционных портфелей приводит к формированию «детского» портфеля.

В этой статье мы обсудим, почему детям важно иметь собственные инвестиционные счета. Речь идет не о типичном паевом фонде, а о брокерском счете.

Стоит ли создавать брокерский счёт для ребёнка?

Каждый родитель хочет обеспечить своим детям комфортную жизнь. По оценкам Росстата, средняя зарплата в России составляет около 56 тысяч рублей. С такой зарплатой можно свести концы с концами, но нужно быть осмотрительным в своих тратах. Несмотря на то, что инвестиции предназначены для получения прибыли в будущем, это не будущее ваших детей. Вам нужно есть прямо сейчас, потому что у ребенка с родительскими сбережениями не скоро будет светлое будущее.

То же правило, которое действует при надевании кислородной маски в самолете, применимо и при инвестировании в брокерский счет для детей: наденьте маску, прежде чем одеть ребенка. Приоритет отдавайте своей финансовой безопасности, а капитал детей рассматривайте как приятный бонус. Мы должны сначала пополнить свой собственный брокерский счет, как бы нам ни хотелось отдать «лучшее детям».

Нужно смотреть на вещи реалистично. Вы не сможете накопить сразу десятки миллионов рублей для себя и своего ребенка, если ваш доход близок к среднему. Однако для ребенка вы можете выделить несколько миллионов. Даже если он только учится ходить, и вы планируете откладывать деньги до его совершеннолетия.

В 18 лет очень мало шансов, что ребенок будет полностью самостоятельным. Он будет помогать, но не сразу и только временно. Вы тоже можете помогать ребенку, при условии, что родители финансово стабильны.

Сколько отчислять на «детский» счёт?

Вы можете ограничиться небольшой суммой в пределах 1,5-2 000 рублей, если ваш доход примерно средний. Это позволит вам накопить приличный капитал до совершеннолетия ребенка. На счет ребенка можно тратить 10% от общего дохода, если ваш доход позволяет откладывать 30-40% от зарплаты и более. Предпочтительнее увеличить баланс собственного счета и повысить свою финансовую безопасность, добавив излишек. Важно всегда помнить о том, что вы не сможете помочь ребенку в чрезвычайной ситуации.

В целом, портфель ребенка, скорее всего, окажет незначительное влияние на вашу финансовую жизнь. Ваши собственные инвестиции действительно вносят вклад в финансовую безопасность вашей семьи.

Как вы называете собственную пенсию и образование своих детей?

Инвестиции в акции должны осуществляться только для получения финансовой выгоды.

Могут ли несовершеннолетние инвестировать?

Что подразумевает самоинвестирование на фондовом рынке?

Сделки по покупке и продаже активов являются частью инвестирования на фондовом рынке с целью получения прибыли. На инвестиции полностью распространяются общие нормы гражданского права, регулирующие сделки и инвестирование. Если сделка совершается лицом, не достигшим 18-летнего возраста, применяются специальные правовые нормы. Однако в действительности скорость совершения сделок на рынке ценных бумаг делает невозможным инвестирование несовершеннолетними, поскольку они не могут выполнить все требования законодательства.

Инвестирование для детей до 14 лет

Лицо, не достигшее 18 лет, обладает ограниченной дееспособностью. Несовершеннолетние не могут самостоятельно совершать сделки, как указано в статье 28 Гражданского кодекса Российской Федерации. От имени родителей, усыновителей или опекунов сделки совершают законные представители — усыновитель и родитель. С шести лет ребенок способен самостоятельно совершать ограниченное число сделок. Это мелкие бытовые и иные сделки, исчерпывающий перечень которых содержится в статье 28 Гражданского кодекса РФ. Они позволяют развивающемуся гражданину совершать действия, направленные на удовлетворение бытовых потребностей, не используя большие деньги и не получая прибыли от их вложения.

Инвестирование для детей старше 14 лет

После достижения 14 лет несовершеннолетний имеет законное право совершать все сделки самостоятельно, но только с письменного согласия своих законных опекунов, которыми обычно являются его биологические или усыновители. В качестве одного из исключений из этого правила законодатель называет способность самостоятельно управлять своими финансами и осуществлять свои права как создателя интеллектуальной собственности. Это исчерпывающий список.

Обязанности родителей и опекунов

Важно помнить, что ни опекун, ни попечитель (в случае с несовершеннолетним до 14 лет) не вправе совершать сделки с имуществом ребенка. В соответствии со статьей 37 Гражданского кодекса РФ, «.опекун не вправе совершать, а попечитель не вправе давать согласие на совершение сделок без предварительного разрешения органа опеки и попечительства». Кроме того, для совершения или одобрения ряда сделок необходимо получить разрешение органов опеки и попечительства. Инвестор обязан принять на себя риски и финансовую ответственность за их результаты. Согласно статье 28 Гражданского кодекса Российской Федерации, родители, усыновители или опекуны несовершеннолетнего несут ответственность за сделки, совершенные им самостоятельно, если не докажут иного нарушения обязанностей. Согласно части 3 статьи 26 Гражданского кодекса РФ, гражданин несет юридическую ответственность по сделкам, совершенным им самостоятельно, только по достижении 14 лет и только при условии, что они совершены в соответствии с действующим на тот момент законодательством.

Анализ исходных данных и выбор стратегии

Давайте для простоты переведем все, что у вас есть, в доллары. По текущему курсу это эквивалентно примерно $540 на ИСС — 40 000 Р. В тумбочке лежало еще $900. Всего ваш стартовый капитал составляет $1 440. Каждый месяц вы будете вносить на свой счет по $100.

Подход 60/40. Считается, что инструментом с наименьшим риском являются государственные облигации. Долгосрочные начинаются от 10 лет, а среднесрочные — до года. Поскольку выплаты по ним всегда ниже, временные купоны обычно дороже долгосрочных. Вы должны включить в свой портфель высокодоходные инструменты, если хотите превзойти депозиты. альтернативная консервативная структура портфеля с соотношением 60/40 между акциями и государственными облигациями.

Давайте для примера протестируем портфель 60/40 за 18-летний исторический период. Используя Portfolio Visualizer, я моделирую портфели. В настоящее время пишется подробная статья о том, как пользоваться сервисом.

Рассмотрим возможность инвестирования $1 440 и получения дохода в размере $100 каждый месяц. Будем считать, что облигации, составляющие 60% портфеля, находятся на глобальном американском рынке. Индекс SP 500, который представляет 500 крупнейших американских компаний, будет отвечать за 40% акций портфеля.

Если бы инфляция и реинвестирование дивидендов не учитывались, на вашем счету было бы $49 458. Общая сумма составила бы $37 296, если бы эти деньги были в облигациях и банковских депозитах. Другими словами, портфель акций и акций (включая акции) принес бы на $12 162 больше.

Портфель представлен синей кривой, облигации — красной кривой, а фондовый индекс Top 500 — желтой кривой.

Важно помнить, что прошлые успехи не гарантируют их повторения в будущем.

График показывает, что акции (желтая кривая) непостоянны и нечасто обеспечивают прибыльные инвестиции. Резкие колебания графика показывают, что акции слишком волатильны для наших нужд. Индекс SP 500 в среднем в 2,5 раза более волатилен, чем портфель 60/40.

Теперь давайте рассмотрим, как на ваш долларовый портфель повлияла бы инфляция. Стратегия 60/40 дала бы вам $33 729 вместо $49 458 после учета инфляции. Инфляция истощила $15 729 за 18 лет. Депозиты разрушаются в результате обесценивания. Еще более подверженными этому процессу, чем акции и облигации, являются банковские вклады. Что, например, представляют собой облигации с переменным купоном?

Вам необходимо увеличить в своем портфеле более безопасные активы, такие как золото или облигации с переменным купоном, чтобы лучше защититься от инфляции. К сырьевым товарам относятся такие товары, как кофе, алюминий и свинина.

Всепогодный подход. Если мы распределим капитал следующим образом: 40% долгосрочные облигации, 15% среднесрочные акции, мы получим классический всепогодный портфель.

Он сравнил свои показатели с предыдущими. С января 2007 года прошло 13 лет. Только запущенный в 2006 году, Invesco Commodity Tracking ETF (DBC) отслеживает сырьевые товары. Однако даже 13 лет достаточно для анализа, поскольку за это время экономика пережила полный бизнес-цикл, а портфель пережил два кризиса — 2008 и 2020 годов.

Результаты разных стратегий за 13 лет без реинвестирования дивидендов

ПортфельИтог без инфляции

60/4031 802 $24 769 $−11,78%

Всепогодный34 014 $26 492 $−3,25%

S&P 50046 033 $35 852 $−37,02%

Вы заработали бы на 2 212 долларов больше с помощью всепогодного портфеля, чем с помощью ежемесячного портфеля. Во время кризиса он работает лучше, поскольку имеет наименьшую просадку. Он даже принес прибыль по итогам 2008 года, в то время как его конкуренты отказались от него.

Включив в портфель разнообразные инструменты и добавив ряд дополнительных инструментов, мы смогли защитить его от шоковых сценариев. Это позволяет портфелю сохранять стоимость независимо от того, что происходит. Наилучшие доходы с точки зрения управления рисками дает всепогодный портфель. Поэтому я считаю, что лучший подход для решения этой задачи — всепогодный.

Снижение за год Волатильность портфеля в среднем немного ниже, чем у всепогодного индекса.

Как работает рост портфеля на основе входных данных Кривая портфеля — синяя, всепогодная кривая — красная, а желтые и синие индикаторы — красные и желтые.

Доходность по годам для каждого из портфелей. В 2008 году SEC упал более чем на 4%. Всепогодный портфель также показал хорошие результаты в это же время.

Расположение портфеля Я предполагаю, что вы используете свой избыточный денежный поток, чтобы накопить на ребенка. Если у вас белая зарплата и нет отчислений, то EIS типа А — ваш лучший вариант.

Для ежедневного пополнения счета достаточно иметь на счету рубли и уже приобретенные доллары в рублях. Это повлечет за собой дополнительные расходы, прежде всего брокерские комиссии и курсовой спред.

В течение года вы сделаете вклады на общую сумму 1 200 долларов США (что эквивалентно 156 долларам США в рублевом эквиваленте). Стратегия станет значительно эффективнее, если вы сразу же реинвестируете эти деньги. Единовременное обращение за вычетом в начале каждого года вполне оправдано, даже если вы хотите свести взаимодействие с ФНС к минимуму.

Если вы инвестируете, используя стратегию «купи и держи», вы не сможете воспользоваться ИИС, поскольку не будете иметь права на вычет за долгосрочное владение ценными бумагами до достижения 18 лет. Предпочтительнее открыть стандартный брокерский счет, который позволяет вкладывать средства в иностранной валюте.

При наличии одного брокера, которого вы хотите использовать для своих операций, имеет смысл переводить активы только между двумя счетами одновременно. В противном случае это приведет лишь к двойным комиссиям.

Ребалансировка. Поскольку всепогодный портфель состоит из различных инструментов с уникальным поведением, которое изменяет соотношение активов с течением времени. Всепогодный портфель был бы несбалансированным к весне 2020 года, если бы мы сложили его в 2007 году и никогда к нему не возвращались: акции составили бы 38,71 процента портфеля вместо первоначальных 30 процентов, а доля товаров снизилась бы с 7 процентов до 2 процентов. Время от времени портфель необходимо возвращать к его первоначальным размерам.

Согласно нашим расчетам, всепогодный портфель за 13 лет заработал бы $34 014, или на $823 меньше. Мы бы заработали $33 091, или на $733 больше, если бы не делали этого и перебалансировали портфели раз в год. Кроме того, со временем этот портфель становится все более нестабильным, поскольку акции начинают постепенно срывать покровы с головы.

Подумайте о другом сценарии, когда мы проводим ребалансировку активов раз в три месяца. В этом случае общие затраты за 13 лет составят $34 633 — на $519 больше, чем при ежегодном вмешательстве. Однако это потребует большего участия в сделках, и брокерская комиссия будет дороже.

Ребалансировка не потребуется, если на счет поступает ежемесячный депозит. Если акции в вашем портфеле потеряли наибольшую стоимость, в то время как золото выросло в цене на $100 за акцию. Лучше всего сразу продать акции, если вы хотите, чтобы они имели более консервативную структуру капитала и не торговались. Так вы избежите налогов и сократите брокерские комиссии.

Как меньше общаться с налоговой

Налоги автоматически удерживаются российскими брокерами с дивидендов и продажи активов. В этом случае инвестору ничего не нужно делать. Дивиденды от иностранных корпораций представляют определенную сложность. Если вы заполните форму W-8BEN, то сможете снизить налог на американские дивиденды в России либо на 10%, либо на 3%.

Чтобы избежать этих трудностей, можно:

- Не подписывайте форму W-8BEN. Тогда 30% дивидендов по иностранным акциям будут удерживаться автоматически: вам не придется платить больше ничего.

- Покупайте акции иностранных компаний, которые не выплачивают дивиденды, а получают доход за счет роста самих активов. Такие компании называются компаниями роста. Этот вариант значительно сокращает количество доступных акций, и многие из них также имеют высокий порог входа. Например, акция Google в настоящее время стоит более 1600 долларов.

- Инвестируйте в иностранные акции через ETF, доступные на Московской бирже, такие как FinEx US Stocks (FXUS) или FinEx Global Equity (FXWO). Но вам придется принять комиссию за управление фондом в размере 0,9% и 1,36% соответственно.