Куда вложить 1 миллион рублей чтобы заработать самые выгодные направления для инвестиций

Куда стоит вложиться в 2021 году

Выбирая, куда инвестировать средства, стоит обращать внимание на семь важных критериев. Их мы привели в таблице ниже:

Если ваша цель — долгосрочный рост капитала и получение регулярного дохода, то лучше всего выбрать акции и коммерческую недвижимость. Если хотите максимально застраховаться и получать хоть и низкий, но очень стабильный доход — облигации и жилая недвижимость.

Вкладывая средства в недвижимость, тем более в коммерческую (более доходный, но более сложный вариант), не стоит слепо доверять обещаниям брокеров или застройщиков. Важно досконально изучить выбранный объект, чтобы понимать все возможные риски. Наиболее надежным вариантом будет отдать все в руки профессионалов.

Однако и в этом случае следует сначала проверить организацию, которая занимается инвестициями в коммерческую недвижимость, и только потом доверять ей средства. Насколько грамотные специалисты работают в компании? Какой анализ проводится перед покупкой каждого объекта? На чем основаны прогнозы компании? Какие результаты показали уже купленные ранее объекты? Как структурируются инвестиции?

Не стесняйтесь задавать вопросы, «докапывайтесь» до истины. Начните инвестиции с небольшой суммы и увеличивайте чек только после положительных результатов. Опытный инвестор всегда идет в любую сделку «с открытыми глазами», имея максимум информации и понимая все риски.

Фото на обложке: unsplash. com

Как уберечься от трат

Как я уже говорил, продать паи ETF или БПИФа можно практически в любой момент. Но если вы опасаетесь продать активы под влиянием эмоций и пустить эти деньги на потребление, то можно обратить внимание на интервальные паевые инвестиционные фонды — ИПИФ.

Паи таких фондов можно купить только в известные наперед сроки — эти даты публикуются заранее. Выйти тоже получится только в определенные, заранее установленные даты, а в промежутках ничего сделать с паями нельзя.

Для инвестора без квалификации инвестиционных стратегий доступно меньше, чем у ETF или БПИФов, и количество самих ИПИФов гораздо меньше. Зато у всех есть конкретные сроки входа и выхода. Например, для ИПИФ «Альфа-Капитал» сроки приема заявок — дважды в год: с 1 по 15 апреля и с 10 по 23 октября.

За пределами этих двух временных окон ни продать, ни купить ИПИФ не получится.

ИПИФы, доступные для неквалифицированных инвесторов

Фондовый рынок

Рынок ценных бумаг в последнее время переживает бурную волну притока новых инвесторов. И снижение ставок по депозитам сыграло в этом процессе не последнюю роль.

Прежде чем заниматься выбором конкретных инструментов для вложений на фондовом рынке, необходимо понимать очень важную вещь: как только вы отходите от депозита и рассчитываете получить доходность выше банковского вклада, вы будете брать на себя и дополнительные риски: это и повышенная волатильность, и необходимость учитывать степень ликвидности того или иного инструмента, и вопрос надежности биржевых посредников, и самое главное – эмоциональный риск, который возникает вследствие необходимости принимать порой непростые инвестиционные решения в условиях неопределенности на рынках.

Облигации

Первый тип инструментов, на которые следует обратить внимание и которые

отчасти напоминают депозиты – это

облигации. По своей сути облигация – это долговая расписка государства или

компании, по которой вам гарантируется возврат в определенную дату начальной

стоимости облигации (номинала) и выплата регулярного процентного дохода

(купона).

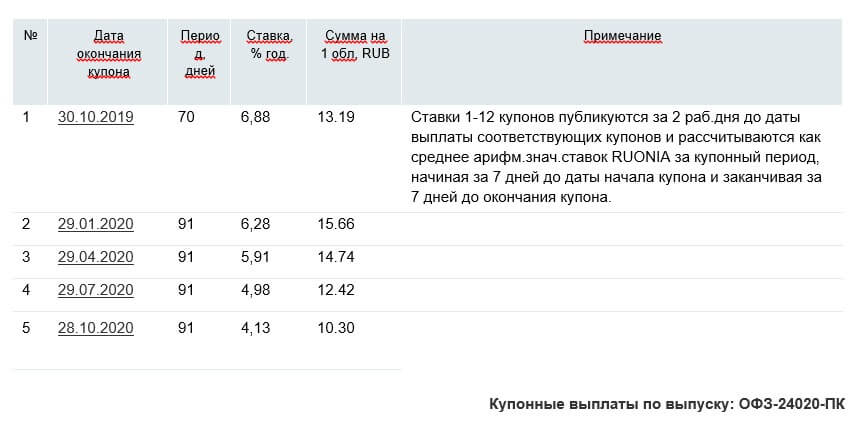

ОФЗ

При выборе облигации очень важно обращать внимание на степень надежности эмитента, ведь именно от его финансовой устойчивости зависит, получите ли вы деньги или нет. Если вы не хотите брать на себя дополнительные риски, то вам стоит обратить внимание прежде всего на облигации федерального займа (ОФЗ).

Текущие уровни доходности по ним на сегодняшний день варьируются в диапазоне от 4% до 6% годовых в рублях. Чем дальше срок погашения облигации, тем выше доходность к погашению.

Но для длинных облигаций повышается риск изменения рыночной цены бумаги вследствие изменения процентных ставок на рынке. Сегодня, когда мы, возможно, находимся близко к завершению цикла снижения процентных ставок, покупать в свой портфель облигации с постоянным купонным доходом и длинным сроком погашения (более 2-3 лет) может быть довольно рискованно.

В условиях нарастающего инфляционного давления (слабый рубль, рост мировых цен на продовольствие, рост издержек из-за пандемии), ЦБ может быть вынужден как минимум снять с повестки дня вопрос о дальнейшем снижении ключевой ставки, а если ситуация будет развиваться более негативно, то есть риск увидеть разворот в сторону увеличения процентных ставок.

При таком сценарии лучше обратить внимание на ОФЗ с переменным купонным доходом (ОФЗ-ПК) или ОФЗ с защитой от инфляции (ОФЗ-ИН). В первом случае купон привязан к средней величине рыночной ставки RUONIA за определенный период, увеличенной на некий спред.

Если начнут расти ставки, то вырастет и

величина купонного дохода.

При покупке ОФЗ-ИН вы защищаете свои сбережения на случай роста инфляции (тело облигации индексируется на уровень инфляции). По ОФЗ-ИН выплачивается фиксированный купон в размере 2. 5% годовых: таким образом, вы можете рассчитывать на реальную доходность по вложениям в эти облигации на уровне 2. 5% годовых.

Причем в этом плане можно сказать, что облигации с защитой от инфляции занимают промежуточное положение между рублевыми и валютными инструментами.

Как правило, обесценение российской валюты рано или поздно приводит к повышению рублевой инфляции. Таким образом, в долгосрочной перспективе вложения в облигации с защитой от инфляции в некоторой степени защищают не только от роста инфляции, но и от девальвации национальной валюты.

Корпоративные облигации

Можно обратить внимание и на облигации крупных российских компаний. Доходность по этим бумагам как правило выше, чем по ОФЗ и находиться в диапазоне от 5 до 7,5% годовых.

Здесь главное не увлекаться и тщательно отбирать компании, которым вы готовы доверить свои деньги.

В условиях пандемии очень многие бизнесы столкнулись с серьезными трудностями, и волна корпоративных дефолтов может прокатиться по стране уже в ближайшее время.

Поэтому наиболее привлекательны облигации самых крупных компаний и желательно тех, которые могут рассчитывать на поддержку государства в трудную минуту.

Например, в качестве альтернативы

вкладам в госбанках можно рассмотреть вложения в облигации этих же самых

банков. Купив облигации Сбербанка серии 001-16R

с погашением в январе 2023 года, вы можете рассчитывать на доходность к

погашению на уровне 5. 4% годовых.

Чтобы получить более высокий доход,

придется смотреть на более длинные облигации, что опять же сопряжено с

повышенными рисками волатильности в случае ужесточения денежно-кредитной

политики. Купив, например, облигации государственной транспортной лизинговой компании

(ГТЛК) серии 001Р-18 с датой

оферты в июне 2027 года, вы можете рассчитывать на доходность к погашению на

уровне 7,5% годовых.

Либо придется снижать требования по кредитному качеству эмитента, но в этом случае нужно не забывать о риск-менеджменте и не отводить на такие выпуски слишком большую долю в вашем портфеле.

Например, облигации Якутской топливно-энергетической компании серии 001Р-01 и сроком погашения в октябре 2023 дают доходность около 8% годовых. АКРА присвоило ПАО «ЯТЭК» кредитный рейтинг на уровне А(RU). Для сравнения рейтинг Сбербанка находиться на уровне ААА (RU).

Фонды облигаций

Самостоятельный отбор отдельных облигаций в свой портфель может потребовать от вас довольно высокого уровня подготовки. Поэтому для большинства инвесторов более подходящим способом вложения в облигации будут фонды.

Если вы торгуете на российском рынке и через российского брокера, то можно обратить внимание на фонды облигаций от ведущих российских управляющих компаний:

(SBGB) Сбер –

Индекс МосБиржи государственных облигаций – биржевой инвестирующий в ОФЗ пропорционально Индекса МосБиржи

государственных облигаций (RGBITR).

(SBRB) Сбер – Индекс МосБиржи рублевых корпоративных облигаций. Биржевой фонд, инвестирующий в рублевые корпоративные облигации, входящие в состав Индекса Мосбиржи корпоративных облигаций с дюрацией от 1 до 3 лет.

(VTBB) ВТБ – Российские корпоративные облигации смарт бета. Фонд формируется исходя из основных параметров Индекса корпоративных облигаций

Московской Биржи: средневзвешенной дюрации и средневзвешенного кредитного

рейтинга. В отличие от фонда от Сбера, данный фонд не отслеживает четко индекс

и является активно управляемым (о чем говорит название “смарт бета”), т. решение о том, какие бумаги покупать, принимает управляющий.

Если есть желание задействовать валютные инструменты, то можно обратить

внимание на фонды еврооблигаций

российских эмитентов:

(SBCB) Сбер –

индекс МосБиржи российских

ликвидных еврооблигаций

(VTBU) ВТБ – корпоративные российские еврооблигации смарт бета

(FXRU) Finex – еврооблигации

российских эмитентов.

Для покупки отдельных еврооблигаций как правило требуется статус квалифицированного инвестора, акции же фондов можно без проблем приобрести у большинства российских брокеров на общих условиях.

Для обеспечения страновой диверсификации вашего портфеля можно использовать фонды, которые позволяют вкладываться в зарубежные корпоративные облигации.

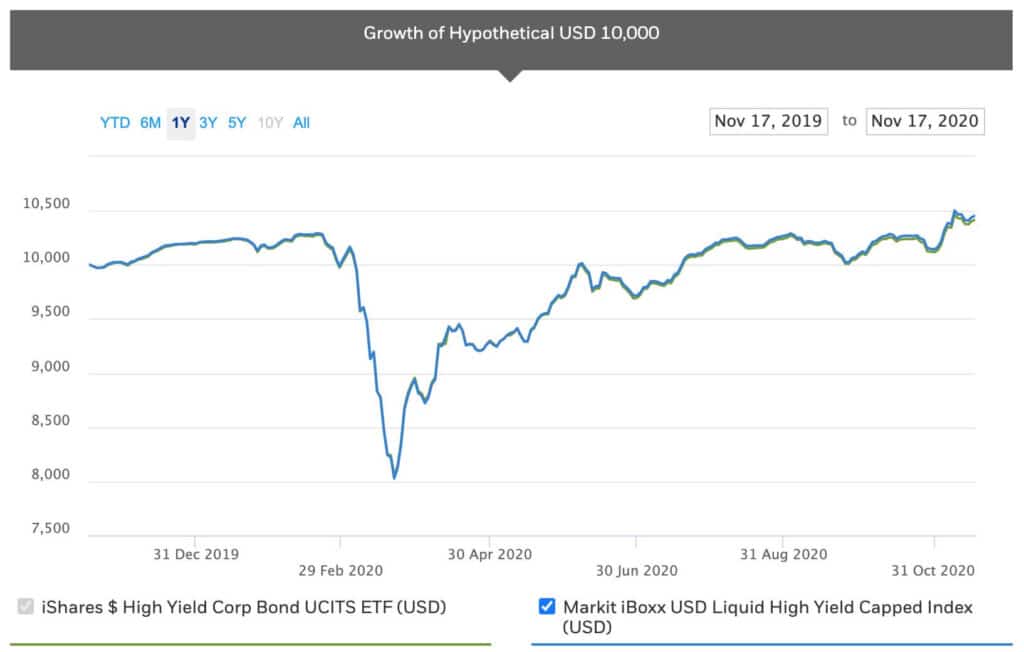

ВДО

Вложения в такой класс активов, как “высокодоходные облигации” сопряжен с повышенными рисками. В моменты повышенной волатильности на рынках вы можете увидеть довольно существенную просадку по стоимости таких облигаций.

График движения цены фонда SHYU ETF

При этом за последние 5 лет этот фонд принес своим вкладчикам суммарно

более 30% в долларах США, что соответствует доходности около 6% годовых.

И стоит отметить, что в свете грядущих с 1 января 2021 года изменений в

налогообложении процентов по вкладам и облигациям для физических лиц одним из

способов избежать дополнительного налога с купонов по облигациям является

покупка облигаций и фондов облигаций на индивидуальный инвестиционный счет

(ИИС). Если вы выбираете вариант налогового вычета по типу Б (освобождение от

уплаты 13% НДФЛ с доходов), то купонный доход по облигациям, полученный в

рамках ИИС, не будет облагаться дополнительным налогом. Пока максимальный

размер взноса на ИИС с вычетом по типу Б равен 1 млн. рублей в год, но уже в

ближайшее время его могут увеличить до 3 млн.

Золото

В этот класс активов тоже лучше инвестировать через фонды. Это можно делать как в России, так и за рубежом.

Из российских фондов, которые позволяют вкладывать средства в драгоценные металлы, можно упомянуть FXGD, VTBG, TGLD. Самым крупным и дешевым в обслуживании является фонд от компании Finex (FXGD).

Старайтесь смотреть на все свои инвестиции как на единое целое, то есть как на единый инвестиционный портфель. И когда вы размышляете о том, какую же долю в своем портфеле отвести, например, вложениям в высокотехнологичные компании или в развивающиеся рынки, нужно ориентироваться прежде всего на свой инвестиционный горизонт и отношению к риску, которые определяют ваш личный риск-профиль и служат фундаментом стратегического распределения активов в вашем портфеле.

*Названия инструментов приведены в статье только в качестве примера и не являются инвестиционной рекомендацией.

Куда вложить миллион рублей с минимальными рисками и максимальным доходом

- Хочу инвестировать миллион — с чего начать

- Сохранить: вложить миллион в надежный банк

- Обезличенные металлические счета

- Приумножить: недвижимость, ценные бумаги или бизнес

- Как потерять миллион

Финансовая стабильность — предмет волнений каждого человека, который думает о будущем. Для старта в инвестировании необязательно иметь на счету десятки миллионов долларов, можно начать со 100–200 тыс. Но если свободных денег больше?

Сегодня мы расскажем, куда вложить миллион рублей, чтобы зарабатывать в 2022 году, а также опишем стратегии сохранения и приумножения капитала.

150 000 — 170 000 в год

Ещё одно потенциально перспективное вложение — это золото. Сейчас его цена приближается к 2000 долларов за унцию, преодолев исторический максимум. Главный аналитик компании «ТелеТрейд» Марк Гойхман считает: есть вероятность, что котировки достигнут уровня 2200 долларов и выше. По его мнению, вложиться лучше в этот актив не непосредственно, а через покупки ценных бумаг золотодобывающих компаний — российских и зарубежных.

Только лучше сделать это не по нынешним высоким ценам, а дождавшись вероятной коррекции в районе 1850–1900 долларов за унцию. Доходность от такого вложения, по оценкам Марка Гойхмана, может составить 15–17%.

- Собянин: Сфера торговли в Москве постепенно восстанавливается26 июля 2020, 07:02

- В Тульской области усилили поддержку местных производителей25 июля 2020, 16:02

- Братья обменяли скрепку на дорогие наушники всего за 3 недели, и это только начало их пути к Tesla24 июля 2020, 08:51

Недвижимость

Инвестировать можно как в жилую недвижимость (квартиры и апартаменты), так и в коммерческую недвижимость вроде торговых помещений, офисов или даже складов. Оба варианта способны приносить доход как от сдачи в аренду, так и от роста стоимости самого объекта.

Жилая недвижимость

Это наиболее популярный способ сберечь свои средства. Наиболее популярных пути два:

- Купить квартиру для сдачи в аренду. Здесь все просто: покупаете жилье (как готовое так и строящееся), при необходимости делаете ремонт, покупаете мебель и затем сдаете в аренду. Чтобы не «прогореть», лучше выбирать небольшие квартиры (студии, однушки), которые располагаются в хорошей локации, рядом с метро. Такие объекты всегда пользуются высоким спросом.

- Вложиться в строительство с надеждой продать готовый объект дороже. В этом случае важно оценивать локацию, надежность застройщика, инфраструктуру и самое главное цену покупки и возможную цену продажи.

Порог входа. Обычно от 2-5 млн рублей в регионах. От 7 млн в Москве.

Доходность. При долгосрочной аренде — около 4-5% годовых за счет арендных платежей плюс постепенный рост стоимости. При продаже после сдачи дома — от 0 до 50% (хотя иногда можно уйти в существенный минус).

Риски. Ключевой риск в жилой недвижимости — купить неликвидный объект, который будет трудно сдать в аренду или продать по выгодной цене. Текущие цены на жилье настолько высоки, что вероятность их дальнейшего роста намного ниже чем риск снижения цены.

Кроме того, вместе с жилой недвижимостью на вас могут обрушится и сопутствующие проблемы. Например, придется делать ремонт, решать конфликты с соседями, покупать новую мебель в замен испорченной и постоянно искать новых арендаторов. И иногда эти расходы могут сильно превышать доходы.

Как подстраховаться. Выбрать локацию возле метро, присматриваться к небольшим объектам (студии и однушки) и всегда смотреть на цены и ставки аренды в конкретном районе, чтобы не купить слишком дорого.

Коммерческая недвижимость

При правильной стратегии инвестирования коммерческая недвижимость может быть более прибыльной, чем жилая. В 2020 году спрос на коммерческую недвижимость вырос: на небольшие торговые помещения (60-90 м²) на первых этажах домов в России вырос на 25–30%, на маленькие офисы (30-50 м²) — на 10–15%. Это означает, что постепенно рынок будет набирать обороты.

Начинающим инвесторам можно вкладываться в два типа недвижимости:

К ней относятся помещения на первых этажах жилого дома или отдельно стоящие здания торгового назначения. Их можно сдавать под магазины, кафе, рестораны, салоны красоты, аптеки и получать прибыль в виде арендной платы.

Большой плюс в том, что в этом сегменте есть крупные сетевые игроки вроде Пятерочки, Магнита, крупных аптечных сетей и так далее. Это надежные, стабильные арендаторы, которые будут регулярно платить, если их магазин приносит прибыль.

Еще один плюс — долгосрочные договоры аренды, вплоть до 10-15 лет (хотя очень важно обращать внимание на условия расторжения договора, так как обычно у сетей есть право отказаться от объекта с уведомлением за три-шесть месяцев).

Важным преимуществом является защита от инфляции, так как потенциальная арендная плата в конечном итоге напрямую зависит от выручки магазина. А значит, вместе с ростом цены, растет и арендная плата, которую готов платить арендатор торговой недвижимости. Кроме того, чаще всего договоры аренды подразумевают ежегодную индексацию арендной платы.

Вы можете приобрести помещение и сдавать его под офис. Однако, если раньше офисы пользовались высоким спросом и ликвидностью, сейчас из-за пандемии, проблем у малого бизнеса и перехода в онлайн, риски в офисном сегменте заметно увеличились. Поэтому лучше приобретать офис через коллективные инвестиции, чтобы выбором объекта занимались профессионалы. Это позволит снизить риски.

Порог входа. Если вы захотите в «одиночку» приобрести небольшое помещение, понадобится от 10 до 20 млн рублей. Можно также воспользоваться услугой коллективных инвестиций. В этом случае несколько инвесторов совместно покупают объект, что позволяет существенно снизить порог входа вплоть до 100 тыс. рублей.

Доходность. Если вложиться торговую недвижимость или офисы, средняя арендная доходность составит от 7% до 12% годовых плюс постепенный рост стоимости. Если выбрать коллективные инвестиции — доходность может возрасти до 10-15% за счет профессионального отбора наиболее качественных объектов.

Риски. Ключевой риск — уход текущего арендатора. Тогда можно потерять часть прибыли за счет простоя помещений или невозможности сдать объект новому арендатору по той же ставке аренды.

Также важна возможность быстро продать объект по выгодной цене в случае необходимости. Менее качественные и крупные объекты обычно продаются достаточно долго и по более низким ценам, чем небольшие качественные помещения.

Как подстраховаться. В случае со стрит-ритейлом стоит также смотреть на трафик, сопоставить аренду с выручкой магазина и узнать стоимость аренды в соседних магазинах, чтобы убедиться, что ставка рыночная. Также нужно не забыть про технические параметры — сколько входов, электрическая мощность, узаконена ли перепланировка, есть ли зона разгрузки (очень важно для продуктовых магазинов).

Если покупаете объект с арендатором, обязательно важно изучить договор аренды и оценить надежность самого арендатора. Чтобы вложиться в ликвидное помещение под офис, важно подыскать офис класса А или B+, поближе к деловым районам и с развитой инфраструктурой.

Драгоценные металлы и ювелирные камни

Покупка драгоценных металлов – надежная инвестиция для долгой дистанции (от 15 лет). Не стоит вкладывать сюда весь миллион, есть он один. Быстро заработать не получится, а рынок золота довольно непредсказуемый. Он значительно растет во время кризиса, поэтому, финансисты советуют инвестировать в золото не более 10% своих накоплений.

Есть также ОМС – обезличенный металлический счет. Его можно открыть в банке, и не нужно задумываться о покупке фактического золота. Но такие вклады не застрахованы. При отзыве лицензии у банка, деньги не получится вернуть.

Ювелирные камни требуют профессионального изучения. Если нет времени и желания в этом разбираться, то, скорее всего, такая инвестиция не выгорит. Нужно быть действительно знатоком своего дела, «гореть» камнями. В сочетании с собственным бизнесом, такие инвестиции вполне могут помочь заработать.

Куда выгодно вложить деньги, даже если их совсем немного

Объяснения экспертов для начинающих инвесторов.

Можно ли инвестировать, если у вас мало денегДопустим, у вас появились свободные 30, 20 или даже 10 тысяч и вы хотите их выгодно вложить. Возникает логичный вопрос, куда и можно ли вообще это сделать. Не все опции инвестирования доступны с такими суммами. Например, очевидно, что вложиться в недвижимость и сдавать её в аренду не выйдет. Однако это не значит, что с идеей стоит попрощаться. Такие суммы называют микроинвестициями или наноинвестициями. Отношение к ним финансовых институтов крайне скептическое. И зря, потому что нередко с таких сумм и начинается путь великих инвесторов. Вложив 10 тысяч и остановившись на этом, вы вряд ли разбогатеете. Но если это станет только началом формирования вашего инвестиционного портфеля, шансы на успех определённо есть. Куда вложить деньгиБанковский вкладСамый очевидный способ. Особенно удачным его, впрочем, не назовёшь. Средняя ставка при сроке от года до трёх составляет 5,83%. Стоит иметь вклады в виду, если вы не хотите ни в чём разбираться и при этом не готовы к риску. ОблигацииКлассические облигации — относительно простой финансовый инструмент с фиксированной доходностью. Их смысл заключается в следующем: компания (или государство в случае облигаций федерального займа) берёт у вас деньги в долг. Взамен она обязуется платить процентные отчисления от этой суммы, а также вернуть номинал облигации — тело займа — в конце срока, на который вы договаривались. В большинстве случаев одна облигация стоит 1 тысячу рублей. И даже на 10 тысяч можно составить небольшой инвестиционный портфель, состоящий из 10 эмитентов. Понятно, что доход будет мизерный. Но зато инвестор приобретёт опыт управления личным капиталом. В среднем доходность от вложений в облигации российских эмитентов колеблется от 7 до 12% годовых. АкцииЦенные бумаги разных компаний стоят по‑разному, так что достаточно небольшой суммы, чтобы стать акционером. Получать прибыль можно несколькими способами. За счёт дивидендовЕсли компания закончила год с прибылью, её часть она распределяет между акционерами. Какую именно и каким будет размер выплат каждому — решается на общем собрании держателей ценных бумаг. Если купить акции крупной компании со стабильным финансовым результатом, можно ежегодно получать некоторую сумму. Например, по итогам 2018 года «Газпром» выплачивал 16,61 рубля на одну акцию, Сбербанк — 16 рублей. Чтобы сделать правильный выбор, стоит изучить дивидендную политику компании за предыдущие годы. Скажем, держателям обычных акций могут ничего и не выплачивать. В этом случае стоит купить привилегированные, они имеют приоритет при распределении прибыли. За счёт изменения цены на акцииСтоимость ценных бумаг нестабильна. Можно купить их сегодня по одной цене, а через год, пять, десять лет продать значительно дороже. Разница и будет вашим доходом. Вот вам красивый пример. В начале 2019 года акция Apple стоила в районе 150 долларов, сегодня — 314. Это сумасшедший рост — 107%, тогда как обычно считается хорошим результатом, когда он выше 3%. Есть абсолютные рекордсмены, одним из них является Netflix. Пять лет назад одна акция компании стоила в районе 50 долларов. Сейчас — больше 300. исполнительный директор BilderlingsЗдесь важно тщательно подойти к выбору компаний, акции которых вы покупаете, посмотреть на динамику стоимости ценных бумаг, учесть разные факторы, которые могут на неё повлиять. В общем, процесс не из простых, но и не ядерная физика. Если у вас есть небольшая сумма, потеря которой не разобьёт вам сердце, то можно поучиться разбираться в акциях именно на ней. Хотя, возможно, вы сразу всё сделаете правильно. Причём не стоит зацикливаться на ценных бумагах зарубежных компаний, рассмотрите все варианты. Отечественный рынок акций отличают быстрые темпы роста. Достаточно сказать, что за 2019 год индекс Московской биржи, который рассчитывается по 50 наиболее ликвидным акциям отечественных эмитентов, увеличился на 28,55%. Это лишь средний темп прироста, акции некоторых компаний значительно опережают основной коэффициент развития российского фондового рынка. ведущий аналитик QBFВажно не путать покупку акций со ставками на их курс. В первом случае вы владеете ценными бумагами. Во втором — играете в азартную игру, пытаясь угадать изменение их курса. И шансы выиграть не так высоки. ETF‑фондЕсли не знаете, какие акции выбрать, можно вложиться в ETF‑фонд. У него уже есть портфель ценных бумаг, и, инвестируя в него, вы приобретаете долю этого портфеля. При этом вам не нужно самостоятельно отбирать акции, это уже сделали за вас. ПИФПаевой инвестиционный фонд — это форма коллективных инвестиций. Вкладчики объединяют свои деньги, а управляющая компания распоряжается ими для получения дохода. Входной порог маленький, купить и продать паи вы можете в любой рабочий день. ETF и ПИФ концептуально похожи. Но паи доступны к покупке и без брокерского или индивидуального инвестиционного счёта, что несколько упрощает процесс. ПИФы выгодны тем, что там есть люди, которые принимают решения за вас. Но в этом же и минус: всё зависит от их компетенций. И вы подвержены внешним факторам риска. Застраховать себя от колебаний рынка вы никак не можете, это вопросы макроэкономики. КраудлендингЭто альтернативный вид инвестирования через онлайн‑платформы, когда вы даёте деньги в долг бизнесу или другому физическому лицу. Российский краудлендинг интенсивно развивается: сейчас в реестре ЦБ больше 20 площадок, готовятся к выходу на рынок ещё около 10. По итогам 2018 года объём выданных займов составил более 16 миллиардов рублей. руководитель отдела по работе с инвесторами краудлендинговой платформы «Город денег»Порог входа здесь достаточно низкий — от 5 тысяч рублей. Инвестор может сам предложить в проект сумму и процентную ставку, которые считает необходимыми. Например, если у вас есть свободные 50 тысяч рублей, не обязательно инвестировать всю сумму в один проект, гораздо выгоднее и безопаснее разделить её на пять проектов по 10 тысяч рублей. Краудлендинговая площадка со своей стороны оценивает вероятность провала проекта. Так что можно ориентироваться и на этот показатель. В целом здесь действуют те же правила, что и для любой области инвестирования: чем выше доходность, тем выше риски. Если вам предлагают доходность выше 30% годовых – это серьёзный повод задуматься. Маржинальность бизнеса компании, которая берет заём под такой процент, просто невозможна. И если заёмщик принимает ставку под такой процент, в большинстве случаев он уйдёт в длительную просрочку или дефолт. Это не говоря о том, что такая платформа сама может быть мошеннической. Зайдите на сайт, посмотрите описание компании, состав руководителей, изучите их репутацию, почитайте отзывы на сторонних площадках. Что стоит помнить, если начинаете инвестироватьПравил несколько, и они очень простые.

- Вкладывать деньги стоит только в понятные для вас механизмы. Если вы не можете разобраться в том, что происходит с вашими накоплениями и за счёт чего формируется прибыль (или убыток — зависит от везения), лучше не рисковать.

- Чем выше заявленная доходность, тем выше риски.

- Очень высокая доходность — это всегда повод для сомнения. Чаще всего так действуют обманщики.

- Если вы планируете спросить у специалиста, куда вложить деньги, помните: сейчас рекомендации по инвестированию давать только инвестиционные советники. От прочих их отличает лицензия Центробанка и ответственность за ненадлежащее исполнение обязанностей. Реестр инвестиционных советников можно найти на сайте ЦБ.

- Важно не ставить все деньги на одну финансовую высокорисковую лошадку. Лучше разделить их и вложить разными способами. Если один из них не сработает, у вас всегда останется надежда на другие.

Банковские вклады

Риск: ❌Доходность: ⭐

Чаще всего их используют, когда хотят просто сохранить деньги и не рисковать ими — накопленная сумма до 1,4 млн страхуется государством.

Прибыль от вложения небольшая — в среднем 4,9% годовых (в мае 2021). При этом уровень инфляции по данным Центробанка РФ равен 5,5% (на начало июня 2021). Выходит, что банковские вклады не покрывают инфляцию. То есть на счёте сумма растёт, но вот купить на эти деньги из-за обесценивания один и тот же товар через время вряд ли получится.

💰 Сколько можно заработать за год: в среднем 49 тысяч.

Правила инвестирования

Предположим, что под подушкой или в банке есть относительно крупная сумма и нет никаких идей, что делать с 1 млн рублей. Инвестор хочет получать, к примеру, 5–20% в год. Он может распределить капитал на несколько инструментов или вложить все деньги в один объект. Консервативные инвесторы обычно выбирают стандартные направления вроде депозитов и приобретения недвижимости.

Многие хотят вложить деньги и спать спокойно, наблюдая за динамикой цены на квартиры. Банковский вклад только кажется надежным и прибыльным. Он попадает под систему государственного страхования, но есть ограничения по суммам. Валютные депозиты открываются под минимальный процент. Инвестиции в недвижимость могут стать надежной финансовой «подушкой», но есть несколько нюансов.

- Перед тем как отнести деньги в банк или вложить в драгоценные металлы, составьте подробный план.

- Определите цель вложения средств. Для накопления дополнительной пенсии подойдут более доходные инструменты, например ETF и ПИФы. Если нужно сохранить капитал и прибыль не является главной задачей, подойдет недвижимое имущество и депозит.

- Тщательно подумайте, куда потратить деньги, чтобы получать прибыль. Лучше собрать «портфель» из нескольких активов. Можно купить акции, часть денег инвестировать в обезличенные металлические счета или выдавать кредиты через интернет.

- Выбирайте инструменты с маленькими операционными расходами. При покупке ценных бумаг ПИФов нужно будет платить управляющей компании, специальному депозитарию и за услуги частных специалистов.

- Принимайте решения после тщательного анализа. Вкладывать куда-то миллион без просмотра бизнес-плана и анализа рисков нельзя. Даже если знакомый обещает гарантированную прибыль через несколько месяцев.

- Не отдавайте последние деньги. Если на работе проблемы, товары дорожают, растет квартплата – не стоит избавляться от накоплений. Лучше подождать, пока ситуация нормализуется и можно будет думать не только о настоящем.

- Чтобы спать спокойно, тщательно изучите механизм финансового инструмента, который рассматривается как потенциальный вариант для инвестиций. Если в списке есть ETF или ОМС, разберитесь, как они работают и какие есть риски.

В большинстве случаев результат вложения денег зависит от того, насколько ответственно инвестор подошел к финансовому плану. Если он увидел в интернете рекламу новой экономической игры и через несколько минут пополнил баланс на всю сумму, исход будет известен заранее. Такие проекты охотно принимают вклады, а вот получить их обратно гораздо сложнее. Участники пирамид часто жалуются, что при создании заявок на выплату возникают технические неполадки, и причины каждый раз меняются.

Вариант 1

Положить на депозит в банке

В последнее десятилетие в мировых экономиках наблюдались дефляционные процессы: инфляция снижалась, а в некоторых странах достигла почти нулевых или отрицательных значений. Центральные банки снижали ключевые ставки, поэтому ставки по банковским депозитам также упали.

Так, в апреле 2011 года максимальная ставка по вкладам 10 крупнейших кредитных организаций составляла 8,3%. В середине июля 2021 года она была заметно ниже — 5,46%, в начале февраля 2022 года выросла до 7,802% годовых, а в начале марта — до 20%.

При этом и тогда, и сейчас банковские ставки едва опережают уровень инфляции. За 10 лет с начала 2012 по конец 2021 года рублевые вклады дали всего 0,23% годовых сверх инфляции. Что же касается долларовых депозитов, российские банки предлагают доходность в лучшем случае в районе 1%. Инфляция в США к концу 2021 года достигла 7%. То есть положить доллары в банк и заработать сверх инфляции невозможно.

Минимальный риск. Суммы на банковских счетах размером до 1,4 млн рублей, а в некоторых случаях — больше, застрахованы Агентством по страхованию вкладов — АСВ. Это касается счетов в любых банках с лицензией на работу в России.

Получается, что депозиты — одна из самых безопасных форм вложений. Но даже этот вариант не дает абсолютной гарантии сохранения средств в случае форс-мажорной ситуации, например дефолта государства.

В итоге депозиты это простой и надежный инструмент для вложения 500 000—600 000 рублей. Но, скорее всего, их доходность только покроет инфляцию. То есть вклады позволят сохранить покупательную способность рублевого капитала, но заметно приумножить его не получится.

Инвестиции

Куда вложить деньги, будет зависеть от ваших целей, горизонта инвестирования, готовности к риску.

Например, чтобы накопить на пенсию через 20—25 лет, хорошо подойдут ценные бумаги на бирже: акции, облигации, ETF.

Для вложения денег хотя бы на 3—4 года облигации тоже подойдут, особенно если открыть индивидуальный инвестиционный счет. ОФЗ — облигации федерального займа — и налоговый вычет на ИИС, если у вас белая зарплата, дадут доходность в 2 раза выше, чем по банковским вкладам. Это просто и надежно. Да и без вычета с помощью облигаций можно получить доходность немного выше, чем в банке.

Если же вы копите на краткосрочную цель, то вклады — лучший вариант, потому что это инструмент с минимальным риском и гарантированной доходностью.

Покупать комнату для сдачи мне кажется не очень удачной идеей. Комнату в коммуналке, скорее всего, сложнее сдать или продать, чем однокомнатную квартиру или студию в современном доме.

Доходность от сдачи жилой недвижимости обычно 5—6% годовых. Если учесть простои, налоги, расходы на ремонт и страховку, время на общение с жильцами и соседями, уже упомянутый вклад в банке может оказаться интереснее.

Акции

Наибольший доход на свой миллион вы сможете получить, если включите в свой

портфель акции. Вложения в акции могут принести вам двойную выгоду: они могут

расти в цене и давать дивиденды.

Если бизнес компании успешно развивается, растет ее прибыль, то это рано или поздно выливается в рост ее акций. Как правило прибыли компаний растут быстрее инфляции, в таком случае акции – это, в том числе, хорошая защита вложений от инфляции на длинном отрезке времени.

Получая прибыль, многие компании делятся этой прибылью со своими

акционерами, то есть начинают выплачивать дивиденды. Дивиденды вы можете

использовать для покрытия своих текущих расходов, либо реинвестировать их –

покупая дополнительные активы в ваш инвестиционный портфель.

Вложения в отдельные акции для большинства частных инвесторов довольно рискованная затея. Мало кто пытается анализировать бизнес тех компаний, акции которых они покупают, а те кто пытается это делать, зачастую не обладает достаточной квалификацией и временем, чтобы делать это на должном уровне. В итоге мы зачастую видим хаотичный набор ценных бумаг в портфеле без какой-либо стратегии.

Инвестиционные фонды

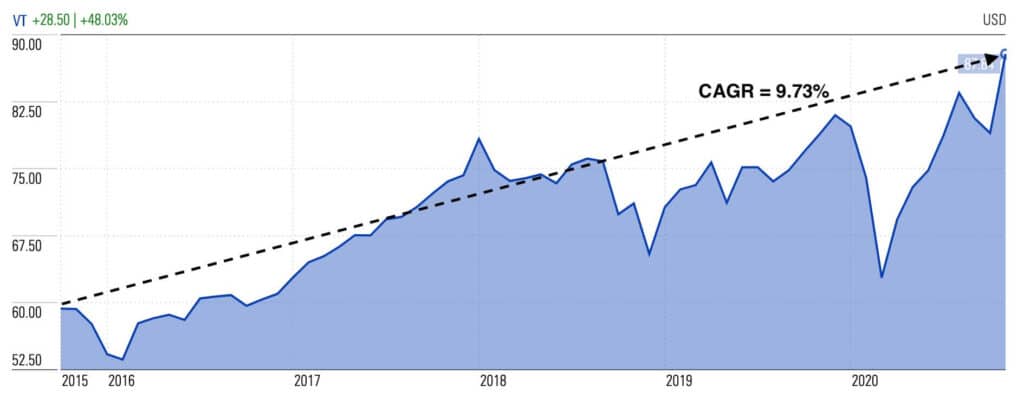

Для большинства частных инвесторов более эффективным шагом будут вложения в широко диверсифицированный глобальный портфель на основе индексных фондов.

Например, фонд Vanguard Total World Stock ETF (VT) позволяет инвестировать ваши средства в более чем 8800 акций по всему миру. Совокупный среднегодовой темп роста (CAGR) этого фонды почти 10% в долларах США.

Но, если ваша цель оптимизировать налогообложение, воспользовавшись налоговыми вычетами по ИИС, то можно это сделать и с помощью российских инструментов. В последние годы российские управляющие компании выпустили на рынок достаточное количество фондов, которые можно использовать для построения глобального портфеля.

Например, купив в свой портфель фонд FXWO /FinEx Global equity UCITS ETF (USD),

вы одним махом закроете класс акций в своем портфеле, причем с глобальной

диверсификацией. Вложения фонда распределяются между акциями крупных компаний

таких стран, как США, Япония, Китай, Великобритания, Австралия, Германия и

Россия. Фонд включает в себя акции более 500 компаний. Доходность фонда с

начала года составила более 7% годовых в долларах США.

Если же вы хотите сконцентрироваться на отдельных странах, то вам могут подойти

соответствующие фонды.

Для аллокации в российские акции

можно выбирать из таких фондов, как:

SBMX Фонд

Сбербанка Индекс МосБиржи полной доходности «брутто»

TMOS Тинькофф Индекс МосБиржи

VTBX Фонд ВТБ – Индекс МосБиржи

FXRL FinEx Russian RTS Equity UCITS ETF

Первые три фонда, как

ясно из названия, инвестируют в акции компаний, входящих в индекс МосБиржи. ETF от компании Finex отслеживает индекс РТС. Но по сути внутри этих фондов одни и те же компании: Газпром, Лукойл, Сбербанк,

ВТБ, Сургутнефтегаз, НОВАТЭК, Магнит, Роснефть и другие.

Среди фондов,

ориентированных на другие страны, можно выбирать между следующими фондами:

FXUS FinEx USA UCITS ETF – отслеживает широкий индекс Solactive американских акций крупных

и средних компаний США (напоминает S&P 500, но все же отличается по структуре).

FXIT FinEx USA Information Technology ETF – вкладывается в индекс высокотехнологичных

компаний. В последние годы он растет быстрее широкого рынка. Его доходность за

последний год составила более 40% годовых в долларах США. Но не все так

однозначно, ведь инвестиции в высокотехнологичные отрасли – это более

рискованное вложение.

FXDE FinEx Germany UCITS ETF –

инвестирует средства в акции компаний Германии. В состав фонда входят акции

таких крупнейших немецких компаний, как Siemens, SAP, Bayer, Daimler, Allianz, Adidas, BASF, Volkswagen, BMW.

Популярность инвестирования в России все больше набирает обороты. Раньше понятие «инвестиции» относилось только к определенному слою общества, и казалось, что этим занимаются какие-то «избранные» люди. К счастью, эти стереотипы в прошлом, и теперь инвестированием можно заниматься, имея всего 1000 рублей свободных денег. С суммой в миллион рублей инвестирование становится уже полноценным инструментом заработка. Используя два инструмента – акции и облигации, при грамотном подходе, можно зарабатывать и 20% годовых, что значительно больше, чем на вкладе.

Начинающие инвесторы используют диверсификацию своего портфеля (не кладут все яйца в одну корзину, и это верно). Однако, для профессиональных инвесторов, широкая диверсификация не нужна. Ведь, как говорил Уоррен Баффетт:

«Широкая диверсификация нужна только тогда, когда инвестор не понимает, что он делает».

Это означает, что со временем появится понимание, какие именно инструменты приносят больший доход.

Акция какой-либо компании – это ценная бумага, владение которой означает принадлежность к акционерам компании. По ним выплачивают дивиденды, а сама акция может вырасти в цене. Впрочем, может и упасть.

Облигация – это более консервативный инструмент. По ним доходность меньше, однако, выплаты будут гарантированы. Если использовать облигации федерального займа, это означает, что инвестор дает в долг государству. Эти инструменты застрахованы, однако, доходность примерно такая же, как на вкладе.

Вариант № 4Вложить в валюту

Речь идет про иностранные денежные единицы — евро, доллар, юань, иена и так далее. Валюту можно купить через банки или на брокерский счет по биржевому курсу. Затем за эту валюту можно купить иностранные активы или просто удерживать с целью заработка на курсовой разнице.

Пример: если посмотреть на историческую динамику валютной пары «доллар — рубль», то последний с декабря 2003 года по апрель 2022 года обесценился на 155% — с 29,73 Р до 74,4 Р за доллар. Доходность — более 8% годовых без учета инфляции.

Внимание: из-за геополитической обстановки вложение в валюту может повлечь дополнительные инфраструктурные риски. Так, обналичивание валюты сейчас затруднено, а за ее хранение на банковском счете может взиматься комиссия. Также с 14 июня 2022 года Мосбиржа прекратила торговлю швейцарским франком. В то же время биржа планирует запуск торгов новыми валютами, в том числе арабским дирхамом, который фиксированно привязан к доллару и может расцениваться его аналогом.

- Вложение в иностранную валюту позволяет защитить капитал от девальвации рубля. Например, если разделить капитал на рублевые и долларовые активы в пропорции он перестанет зависеть от динамики курса рубля к доллару.

- Можно частично минимизировать денежную эрозию, если переложить часть капитала в валюту с низкой инфляцией — например, иену или юань.

- Это — деньги, а значит, они «не работают» и подвержены инфляции. Поэтому этот вариант лучше подходит на краткосрок. В случае длинного горизонта вложения стоит рассмотреть вложение валюты в биржевые инструменты — чтобы деньги приносили доход.

- Это сложный рынок. Чтобы регулярно зарабатывать на курсовой разнице, нужно хорошо разбираться в геополитике и макроэкономике.

- Брокер не является налоговым агентом на валютной секции биржи, поэтому по закону прибыль от купли-продажи валюты нужно декларировать самостоятельно.

Недвижимость, ценные бумаги или бизнес

Чтобы выгодно вложить 2 миллиона рублей и получить прибыль, можно использовать инструменты с умеренным риском, которые могут принести выше 7% годовых. К таким направлениям можно отнести недвижимость, ценные бумаги, онлайн- и офлайн-бизнес и т.

Приобретение недвижимости с последующей перепродажей или сдачей в аренду — перспективное направление для инвестиций. Примерный срок окупаемости 5–10 лет, все зависит от объекта, инфраструктуры, тарифов на ЖКХ, условий аренды или продажи.

Просчитать окупаемость можно на наглядном примере из таблицы ниже. Данные по ценам и стоимости коммунальных услуг взяты из открытых источников.

ГородСредняя стоимость объекта, руб. Коммунальные услуги, руб. в месяцСредняя стоимость аренды, руб. в месяц

Санкт-Петербург7 млн7–10 00030–60 000

Москва11 млн10–20 00030–70 000

Если взять за основу расчетов верхнюю планку стоимости коммуналки и аренды, то выходит, что квартира в Санкт-Петербурге будет приносить около 600 тысяч чистого дохода в год. В Москве аналогично, из-за высокой стоимости коммунальных услуг. Это около 8,5% годовых. Если сдавать недвижимость посуточно, то период окупаемости значительно сократится, но нужно обеспечить бесперебойный поток клиентов.

Вложить 5 миллионов рублей в недвижимость за границей попросту не получится, так как стоимость квадратного метра в перспективных странах значительно превышает цифры по России. С другой стороны, в некоторых странах вместе с финансовыми вливаниями можно получить вид на жительство и гражданство по ускоренной процедуре. В их числе: Греция, Кипр, Мальта, Испания.

Условия для получения льгот:

- 250 тысяч € (16 миллионов рублей) — Греция. За эти деньги можно купить красивый таунхаус или апартаменты 110–150 кв. м.

- 2 миллиона € (146 миллионов рублей) — Кипр. Инвестор получит виллу или квартиру 240–500 кв. м.

- 1,15 млн евро (84 млн р.): 350 тысяч на недвижимость + 650 тысяч — обязательный взнос + 115 тысяч на покупку ценных бумаг — Мальта. Сумма позволит получить во владение небольшой дом или пентхаус.

- 500 тысяч евро (36 млн р.) — Испания. В обмен на деньги инвестор оформит документы на виллу или квартиру 100–300 кв. м.

Состоятельные люди вполне могут инвестировать миллион евро в приобретение элитной недвижимости, и в качестве бонуса получить гражданство ЕС.

Приобретение акций позволит создать пассивный доход, но только при условии если все ценные бумаги будут расти в цене. Гарантировать постоянное движение вверх не могут даже такие «гиганты» как Apple, но если «положить» в инвестиционный портфель акции нескольких «голубых фишек» (надежных корпораций), то шансы выйти в прибыль довольно высокие. К разряду стабильных партнеров можно отнести: Газпром, Ростелеком, Сбербанк, Boeing, Apple, Alibaba, Amazon и т.

Покупать акции можно через сервис Тинькофф Инвестиции. Есть удобные приложения для мобильных устройств. Стоимость ежемесячных тарифов от 100 рублей до 3 тысяч. За каждую сделку платформа забирает от 0,3% до 2% (в зависимости от тарифа и типа актива).

Для инвестирования в акции нужно следить за экономическими новостями и динамикой котировок. Некоторые новички предпочитают вкладывать 1000000 рублей в акции 1–2 известных компаний, но это неправильный подход. Даже «крепкие орешки» могут покрыться «трещинами». В истории Apple, Boeing и других гигантов тоже были периоды с отрицательной динамикой.

Офлайн бизнес

Для старта в бизнесе необязательно иметь в кармане сотни тысяч долларов, все зависит от масштаба и выбора ниши. К примеру, для открытия точки ксерокса и печати понадобится около 100–200 тысяч (в зависимости от города, условий аренды и т. ) Для более солидных стартапов понадобится сумма покрупнее. Нужно не просто вложить 10000000 рублей в перспективное помещение, а проанализировать конкуренцию в отрасли, выделить ключевые преимущества конкурентов и попытаться победить их на своем «поле».

Хороший толчок может получить грамотно выстроенный бизнес без конкурентов. В этом случае важно сконцентрироваться на правильном направлении. Например, если открыть производство попкорна, то придется конкурировать с другими компаниями и предложить лучшие условия. А вот киберспортивный лагерь для подростков может превратиться в доходный проект, но только в летнее время. Для поиска перспективных направлений воспользуйтесь каталогом с фильтрами. В нем много интересных предложений и примерная статистика инвестиций, вложений и окупаемости.

Для тех, кто не любит развивать проекты с нуля, существует еще один вариант — франшиза. Если говорить простыми словами, то инвестор может купить право открыть филиал Domino’s pizza. За вложенные деньги бизнесмен получит раскрученный бренд, лояльных клиентов и остальные преимущества. Как и в любом бизнесе, здесь не все так просто. Необходимо внимательно читать условия договора «аренды» и делать ставку на франшизы авторитетных и надежных компаний. Есть немало примеров, когда начинающие инвесторы приобретают готовый бизнес за несколько миллионов, а «карета» быстро превращается в тыкву. Для поиска вариантов подойдет агрегатор, где есть вся необходимая информация.

Онлайн-проект

Идеи для проекта в сети «лежат» на виду. К примеру, можно создать локальный агрегатор автосервисов, который будет предоставлять больше информации о мастерских в регионе. За счет этого плюса и хороших поведенческих факторов он может получить преимущество у поисковых систем. Люди больше доверяют местным источникам, чем тем, которые охватывают всю Россию.

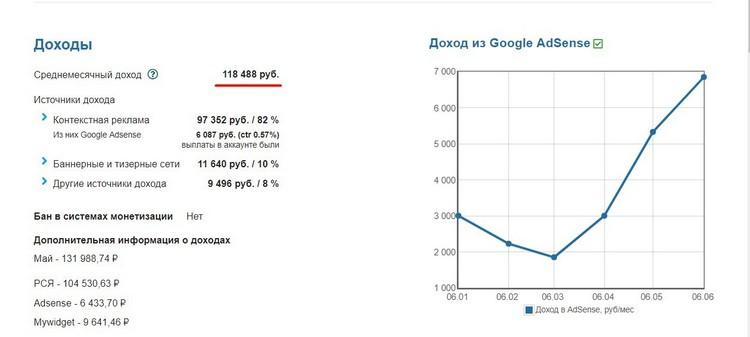

Если идей нет, то можно купить готовый стартап на Telderi или Flippa. Зарубежные сервисы дают возможность купить налаженный бизнес, но придется повозиться с оплатой через PayPal. На Телдери за несколько миллионов рублей можно купить, к примеру, автосайт с ежемесячным доходом 118 000 р. или портал про отопление с заработком 100 тысяч. В первом случае окупаемость составляет 30 месяцев, во втором — 26.

Конечно, можно вложить 10 миллионов рублей в создание конкурента Вконтакте, но шансы что подобный проект станет успешным мизерные. Ниша уже занята, и люди не захотят переходить из «насиженного» места в незнакомое пространство.

Диверсифицированный подход

Диверсификация — основной инструмент снижения рисков. Диверсифицированный подход популярен, так как ни вам, ни мне не хочется потерять большую часть вложенных средств.

Проще говоря, диверсификация — это не класть все яйца в одну корзину. То есть не вкладывать все деньги лишь в один из активов, так как у них может быть разный уровень ликвидности. Приведу пример.

На работе мне выплатили премию в размере 500 тыс. руб. , и я решил их инвестировать. Забыв про подушку безопасности, я вложил все деньги в акции. Я купил бумаги нескольких компаний на индивидуальный инвестиционный счёт (ИИС). Я выбрал «Лукойл», «Татнефть» и «Газпром нефть». Спустя месяц мне срочно понадобились 100 тыс. руб. , но все мои акции в тот момент ушли в минус, и при закрытии позиций с убытком я потерял бы 100 тыс. руб. Кроме того, в течение ближайших трёх лет я не могу вывести деньги без закрытия счёта, а это неизбежно приведёт к убытку в размере 100 тыс. руб. Что делать в таком случае?

Давайте разберём, в чём заключается основная ошибка. В данном примере я пренебрёг принципом диверсификации, причём дважды. И дополнительно совершил ошибку, заменив уровень ликвидности актива. Теперь я поясню, как лучше было сделать.

У меня есть 500 тыс. руб. Но в этот раз я разделил их на три части: 200, 200 и 100 тысяч.

- Первые 200 тыс. руб. я вложил в акции, соблюдая принцип диверсификации, и купил бумаги компаний из разных секторов — «Московская биржа», АФК «Система» и «Петропавловск». Так как у меня есть ещё 300 тысяч, я могу купить акции на ИИС, хоть это и смена уровня ликвидности.Смена уровня ликвидности — это замена скорости оборачиваемости актива с одной на другую. Например, на обычном счёте я могу быстро продать акции и вывести деньги. На это уйдёт меньше суток. Используя ИИС, мне придётся продать акции и полностью закрыть счёт, так как иначе вывести деньги не получится. На это может уйти около трёх рабочих дней.

- На другие 200 тыс. руб. я купил валюту. Я приобрёл не только доллары, но и евро. Валюта — высоколиквидный актив, который я могу обменять в течение часа или даже нескольких минут.

- Оставшиеся 100 тыс. руб. я оставил для инвестиций в себя — здоровье, дополнительное образование, отпуск и так далее.

Я руководствовался тем, что диверсифицированный подход является оптимальным, причём диверсификация нужна на всех уровнях.

Куда инвестировать, чтобы сохранить средства и получить прибыль — резюме

Куда сейчас вкладывать деньги инвестору-новичку, чтобы не потерять накопления? Специалисты советуют начинать с небольших сумм и проверенных низкорисковых надёжных инструментов, например, облигаций или акций крупных компаний.

Наименее рискованные варианты

Низкорисковый, но и наименее прибыльный вариант инвестирования:

- Банковские вклады. Средняя годовая ставка — до 6—7%, но до 1,4 млн руб. застрахованы.

- Облигации. Например, Облигации федерального займа (ОФЗ) выпущены российским государством, приносят небольшой пассивный доход.

Важно! Рисковые инвестиции должны занимать не более 10% портфеля, до 90% накоплений лучше вложить в проверенные варианты инвестирования, например, драгметаллы, облигации, недвижимость, банковские депозиты.

Самые доходные

Высокодоходные, но и пропорционально рискованные инвестиции — акции, опционы, ПАММ-счета (счета в доверительном управлении). Доходность по некоторым этим видам может достигать 3000%, но и риск потери денег тоже высок. Такие инвестиции обычно краткосрочные, выгоднее всего вкладывать в них.

Популярные вопросы

Каковы наиболее частые ошибки начинающих инвесторов?

- инвестировать заёмные средства, взяв в долг у друзей, банка или МФО;

- не создавать финансовой подушки, так как есть риск продать ценные бумаги по невыгодной цене в момент финансового кризиса;

- не обучаться, даже если инвестируете через посредника.

Куда точно не стоит вкладывать деньги?

Точно не стоит вкладывать в предложения с заоблачной доходностью – 150, 200 и даже 500%. Даже если компания работает легально, проверена ЦБ РФ, риски высоки, а новичок не сможет увидеть все подводные камни. Также для начинающих инвесторов могут быть сложны Форекс-трейдинг и криптовалюта.

Рейтинг статьи 3. 4 из 5

Валюта

Одним из самых консервативных методов сбережения, накопления и увеличения капитала является покупка иностранной валюты. На краткосрочных дистанциях (до 2-3 лет) большого скачка может и не произойти. Может даже быть обратная ситуация: рубль окрепнет.

Однако, на протяжении почти всей истории наблюдений, инвестирование в валюту (относительно российского рубля) в 99% случаях приводило к росту капитала. Речь идет о долгосрочных инвестициях. Например, в 90-е, доллар стоил 26-30 рублей. Сейчас же цена доллара доходит до 70 рублей и выше. Учитывая покупательскую способность, которая увеличивается с каждым годом (26 рублей в 90-е это не то же самое, что 26 рублей сейчас), можно с уверенностью сказать, что покупать валюту вполне выгодно.

Немаловажным дополнением станет понятие диверсификации. Лучше не «зацикливаться» на одном виде валюты (доллар или евро), а изучать также обстановку в других странах, следить за курсом. Валюты некоторых азиатских стран могут стать хорошим источником сохранения и увеличения капитала. Разбираясь в экономике зарубежных стран, можно определиться с направлениями – куда вложить миллион рублей.

Запомнить

- Депозиты — это просто и надежно, но их доходность в лучшем случае покрывает инфляцию.

- Облигации могут предложить чуть большую выгоду, чем депозиты. Также они ликвидны и позволяют заработать на разнице цены покупки и продажи.

- В акциях огромный потенциал роста, но это волатильный инструмент, и нужно уметь отбирать качественные компании.

- Покупка валюты, например доллара, может защитить от девальвации рубля и частично инфляции. Но доллар тоже обесценивается со временем.

- Сырьевые товары — один из лучших вариантов, когда инфляция быстро растет. Проще всего в них инвестировать, покупая акции сырьевых, нефтегазовых и аграрных компаний, но нужно учитывать специфические риски, связанные с бизнесом конкретной компании.

- Драгоценные металлы отлично диверсифицируют портфель, но они волатильны, не приносят дивидендов и не всегда защитят от инфляции. В качестве альтернативы можно рассмотреть покупку акций компаний, которые добывают драгоценные металлы.

- Материальные активы, в том числе недвижимость, — надежный вариант, чтобы защититься от инфляции. Но у недвижимости высокий порог входа и есть проблема с ликвидностью. Эти проблемы позволяют решить акции компаний REIT.