Куда вложить деньги, чтобы заработать?

Название вклада, банк

Ставка

Срок

Минимальная сумма

1 год 1 месяц

Срок

от 10 000 000 сум

Минимальная сумма

от 14 — до 21 %

Ставка

1 месяц — 2 года

Срок

от 500 000 сум

Минимальная сумма

от 17 — до 19 %

Ставка

6 месяцев — 1 год

Срок

от 1 000 000 сум

Минимальная сумма

5 года

Срок

от 5 000 000 сум

Минимальная сумма

от 100 000 сум

Минимальная сумма

от 20 — до 21 %

Ставка

Не указано

Минимальная сумма

6 месяцев

Срок

от 17. 5 — до 21 %

Ставка

3 месяца — 1 год

Срок

от 19 — до 27 %

Ставка

Новости о вкладах

О внесении изменений в Публичную оферту присоединения к основным условиям и порядок осуществления вкладных операций

АО «Узнацбанк» предлагает для физических лиц новый вклад в национальной валюте

Узпромстройбанком предлагаются новые вклады в национальной валюте

Вклад «Yuqori sarmoya» — выгодный инструмент для накопления средств и исполнения ваших желаний!

Получайте самые выгодные предложения банков

Представляем актуальные вклады ( депозиты ) в банках Узбекистана для физических лиц. Сравнивайте вклады «До востребования», «Срочные» и «Сберегательные» по множеству параметров, а так же рассчитывайте их доходность. Для вашего удобства, у нас есть ещё и отдельный калькулятор вкладов.

Читайте внимательно вкладку «Особые условия»!

- ASIA ALLIANCE BANK

- Garant bank (Savdogar)

- Invest Finance Bank

- Ipak Yo’li bank

- KDB bank Uzbekistan

- Madad Invest Bank

- Orient Finans Bank

- Qishloq Qurilish Bank

- Saderat bank Tashkent

Всего найдено вкладов

Выплата % ежемесячноВыплата % ежеквартальноВыплата % в конце срока

РАССЧИТАЙТЕ ВКЛАД

Хотите самостоятельно рассчитать выгоду от банковского вклада? Воспользуйтесь нашим калькулятором.

Узбекистан, Ташкент — АН Podrobno. Одним из инструментов приумножения свободного капитала являются депозитные срочные вклады. Такую услугу предлагают практически все коммерческие банки Узбекистана, но условия везде разные. Представляем обзор самых доходных предложений на сегодняшний день. Надо отметить, что помещать свои сбережения на срочный депозит можно как в наличной, так и в безналичной форме. При этом некоторые из отечественных банков дают одинаковую доходность, другие – за наличный вклад готовы предложить больший годовой процент прибыли. Также, в одних банках установлен минимальный порог для суммы вклада, у других – нет никаких ограничений. При выборе банка, которому вы собираетесь доверить свои финансы, нужно обратить внимание на: прибыльность (годовая процентная ставка), срок действия вклада, возможность пополнения счета. В приведенной ниже таблице представлены самые выгодные предложения для вкладчиков, актуальные на февраль 2018 года.

Напомним, что срочный вклад в банках Узбекистана может сделать любой гражданин страны, имеющий паспорт и прописку. При этом доходы, полученные в виде процентов от срочных вкладов, налогообложению не подлежат. В публикации использовались данные с Norma. Присоединяйтесь к группе «Новости Узбекистана» в «Одноклассниках» и будьте в курсе самых последних новостей и событий.

Одним из одних самых безопасных, доступных способов сбережения и приумножения денег является банковский вклад в Узбекистане. Прежде всего хотелось бы отметить, что вклад относится к пассивным доходам. Почему? Потому, что это вложения, основная цель которых состоит в поддержании уровня вашей жизни на уровне не ниже текущего, сильного обогащения здесь не предвидеться. Ну или сумма вклада должна быть очень значительной.

Вклад практически безрисковая операция, так как банковская деятельность находится под контролем Центрального банка и тщательно регламентирована законами и инструкциями со стороны государства. Но несмотря на это, знание некоторых фактах о банковских вкладах необходимо иметь. Ведь речь идет не об абстрактной сумме, а о заработанных вами деньгах.

Условия по банковским вкладам в Узбекистане: сроки, процентные ставки, возможность пополнения и снятия, капитализация, не особо различаются и можно сказать, что аналогичны во всех банках с небольшим отклонением в процентах. Поэтому очень важно при выборе данной банковской услуги руководствоваться не только возможной выгодой, но и стабильностью самого банка, его репутацией, рейтингом.

На сайте любого банка Узбекистана имеется информация об учредителях и акционерах банка, руководителях, как давно банк работает на рынке, как он себя позиционирует, имеется ли сеть у банка ( отделения), каково количество банкоматов, имеет ли классификацию/ рейтинг международной организации. Вы можете также почитать отзывы клиентов банка на различных форумах или сайтах. Конечно можно выбирать банк и исходя из его территориальной близости к вам, качества интренет-банкинга, обслуживания многих знакомых в банке и т. Выбор за вами, но рекомендация по сбору информации остается в силе.

Общий контекст

Идея инвестировать на рынке Узбекистана появилась еще в феврале 2020, когда мы начали обсуждать этот вариант инвестиций с Николаем Василенко (ведет проект Investorville). Потом случился коронавирус, все рынки обвалились (а в Узбекистане нет, там вообще не заметили, что весь мир летит в пропасть, про это еще напишу ниже), и эти планы временно отошли на второй план. Но в прошлом году вернулся к этой идее, кажется в мае 2021 года открыл счет и начал постепенно инвестировать. Сейчас у меня около 3. 5% портфеля вложено в акции в Узбекистане.

В общих чертах идея инвестиций в Узбекистан имеет несколько базовых тезисов:

- Экономика и население страны растут достаточно быстрыми темпами, среди всех стран СНГ Узбекистан, наверное, имеет наилучшую динамику. По прогнозам ВВП Узбекистана в следующем году вырастет на 5.5% – это значительно выше, чем в России и большинстве стран мира. Несколько знакомых были в Ташкенте за последний год и все говорят, что город выглядит очень живым и по нему видно, что экономика активно развивается.

- До 2016 года Узбекистан был диктатурой с очень закрытой экономикой. В конце 2016 года президентом Узбекистана стал Шавкат Мирзиёев и начал рыночные реформы – была введена свободная конвертация национальной валюты, проведено дерегулирование и либерализация банковского сектора, налоговая реформа, начата приватизация некоторых активов (хотя большинство крупных компаний все еще принадлежит государству).

- Проникновение многих услуг (например всего, что связано с финансовым сектором – банки, страхование и т.д.) очень низкое, что создает большой потенциал для роста местных компаний. Например, есть гипотеза, что покупка ведущих узбекских банков сейчас может иметь примерно такой же потенциал, как покупка Сбербанка 20 лет назад.

- Некоторые компании стоят очень дешево, например, крупнейший частный банк в стране стоит P/E ~2, при этом растет на 20-30% в год с отличным ROE.

При этом, конечно, Узбекистан все еще достаточно бедная страна – ВВП на душу населения около $1800, это примерно в 6 раз меньше, чем в России и чуть ниже, чем в Индии. В экономике по-прежнему много ограничений вроде высоких импортных пошлин, а значительная часть бизнеса строится на взаимоотношениях с государством и местными элитами, а не рыночных принципах. Ситуация, кажется, постепенно меняется в лучшую сторону, но процесс точно не будет быстрым.

Наверное основной непосредственный риск для потенциальных инвестиций – возможная девальвация местной валюты (узбекский сум). Если посмотреть на историю, было резкое обесценение в 2017 году, как раз в результате того, что валюта стала свободно конвертируемой. С тех пор узбекский сум плавно девальвируется относительно доллара, но если сравнивать с рублем, то курс на тех же уровнях, что и в 2017 году. У Узбекистана отрицательный торговый баланс (экспорт меньше импорта), но он с запасом компенсируется денежными переводами в страну от трудовых мигрантов (в первую очередь из России), т. явных оснований для девальвации валюты кажется нет. В Узбекистане добывается много различного сырья, что может быть также позитивно для экономики в текущих реалиях.

Процентная ставка в Узбекистане высокая, сейчас 14%, но за последний год ее не поднимали. Инфляция при этом постепенно снижается, в отличие от почти всего остального мира, и сейчас около 10% – минимум с 2018 года. Экономика Узбекистана не сильно интегрирована в мировую, а местный фондовый рынок вообще живет своей жизнью, в связи с чем страну можно рассматривать как полноценный способ диверсификации активов.

Depozit. uz вместе с экспертами в сфере бизнеса и финансов расскажут о том, как не только сохранить, но и приумножить свои средства в нынешнее время.

Не стоит хранить деньги под кроватью или в «копилке». Учитывая инфляцию, они обесцениваются не менее чем на 10% в год. Возможными инвестиционными инструментами для физических лиц в Узбекистане являются банковские депозиты, ценные бумаги, памятные монеты и доли в бизнесе.

Есть много тонкостей, которые следует учитывать при выборе финансового инструмента. Самая распространенная рекомендация на сегодня — вкладовать в банковские депозиты, золотые слитки и фондовый рынок.

В последние годы сфера исламских финансов также стремительно развивается. В то же время растет число религиозно регулируемых инвестиционных фондов, не допускающих «ростовщичества».

Предоставляем вам информацию по способам вложения инвестиций.

Тимур Гулямов, специалист по маркетингу компании SAG

В отличие от обычных людей, деловые люди также хотят приумножить свои свободные средства полезными способами и иметь надежного партнера. Iman Invest, работающая в соответствии с исламскими правилами, является одним из таких инструментов.

В этом случае вы вкладываете свои деньги в партнерство, которое в шариате называется музараба. Главное условие – вы можете получить прибыль, но также и оказаться в убытке. В случае убытка партнер, который использовал ваши деньги (например, Iman Invest), не вернет вам деньги. По шариату тот, кто вложил деньги теряет деньги, а тот, кто использовал деньги вкладывая свой труд, прогорает на свой труд. То есть, трудящемуся человеку достаточно его тяжелого труда.

Преимущество заключается в том, что Iman invest защищает 95% ваших инвестиций. Другими словами, чтобы не допустить вышеописанной ситуации, у них есть команда настоящих экспертов по исламским финансам. У инвестора больше шансов получить прибыль, а риски минимальны.

Мухаммадамин Хамрокулов, главный специалист информационной службы Министерства финансов

В целях расширения инвестиционных и сберегательных возможностей населения, а также развития обращения драгоценных металлов, Центральный банк Республики Узбекистан осуществляет реализацию золотых слитков через коммерческие банки.

В продаже имеются слитки золота 999,9 пробы в специальной защитной упаковке весом 5, 10, 20 и 50 грамм. Упаковка золотых слитков служит сертификатом и имеет свой серийный номер.

Цены продажи и выкупа золотых слитков формируются на основе мировой рыночной цены золота и маржи или дисконта, устанавливаемых Центральным банком, и ежедневно публикуются на сайте Центрального банка в национальной валюте.

Золотые слитки с цельной упаковкой выкупаются в точках продаж коммерческими банками путем немедленной оплаты владельцу слитка.

Выкуп золотых слитков с поврежденной упаковкой или несоответствием техническим требованиям осуществляется при проведении технического освидетельствования, и оплата производится после освидетельствования.

Также разрешается вывозить золотые слитки за пределы Республики Узбекистан.

Сложившаяся в последнее время ситуация в мире заставила изменить денежно-кредитную политику не только в Узбекистане, но и во всём мире.

За последнее время стоимость иностранной валюты (доллара США) значительно выросла. Но постепенно понижаясь, у населения стал вырабатываться иммунитет к инфляции. Также в результате повышения базовой ставки Центральным банком повысилась привлекательность банковских вкладов и значительно увеличились вклады населения в банковские депозиты.

В настоящее время в 25 из 33 банков, работающих в Узбекистане, можно открыть онлайн-сберегательные счета. Цифровой банк Apelsin также входит в этот список. Средняя процентная ставка по вкладам составляет 22-23%.

В настоящее время самую высокую процентную ставку по депозиту предоставляет TBC Bank. При открытии депозита сроком до 18 месяцев процентная ставка составляет 23% годовых, до 24 месяцев – 25% годовых.

Если вы выбрали банк, то давайте приступим к выбору вклада.

Вклады отличаются по срокам.

Срочные вклады — это те, которые имеют конкретный срок указанный в договоре: три месяца, 6 месяцев, до года- краткосрочные, от 1 года до 3-х- среднесрочные, свыше 3-х лет-долгосрочные.

Так как жизнь полна неожиданностей, экономическая ситуация в стране может меняться, у банка могут возникнуть проблемы или в вашей жизни случиться непредвиденная ситуация требующая денег, важно ! чтобы в договоре был пункт о досрочном закрытии вклада. Этот пункт договора дает вам право в любой нужный вам момент закрыть вклад и получить ваши деньги. При досрочном закрытии вклада вы не дополучите процентный доход, в лучшем случае вам начислят проценты аналогичные по вкладу до востребования. И это справедливо, так как вы нарушили первичные условия договора.

Бессрочные вклады или вклады до востребования- это те вклады, которые постоянно в движении-вы можете в любое время пополнять его, снимать или делать переводы, производить расчеты. Это больше ваш расчетный счет для различных жизненных нужд.

Вклады отличаются по схеме начисления процентов, по доходности.

Вклады с капитализацией процентов. Это такие вклады, по которым ежемесячно (ежеквартально, ежегодно) начисляемая сумма процентов прибавляется к основной сумме вклада. В последующем месяце проценты начисляются на увеличенную сумма вклада. То есть, каждый месяц сумма вашего вклада растет/ увеличивается на сумма начисленных за месяц процентов. При этом и процентный доход каждый месяц будет увеличиваться, с небольшой разницей, но все же.

Вклады без капитализации. Это такие вклады, по которым начисляемые ежемесячно проценты учитываются банком на отдельном счете. Эти ежемесячные проценты в течении срока вклада не работают на вас.

Разница в доходности небольшая, но очевидная, так как с капитализацией процентов, ваша сумма вклада растет ежемесячно (т. пополняется ежемесячно банком) и соответственно растут проценты.

Для наглядности приведем примерный расчет.

кол-во месяцев

сумма вклада

начисленные % (15% годовых)

сумма вклада

начисленные % (15% годовых)

1

10000

123,3

10000

123,3

2

10000

123,3

10123,3

124,8

3

10000

123,3

10248,1

126,3

4

10000

123,3

10374,4

127,9

5

10000

123,3

10502,3

129,5

6

10000

123,3

10631,8

131,1

7

10000

123,3

10762,9

132,7

8

10000

123,3

10895,6

134,3

9

10000

123,3

11029,9

136,0

10

10000

123,3

11165,9

137,7

11

10000

123,3

11303,6

139,4

12

10000

123,3

11442,9

141,1

Итого

10000

1479,5

11584,0

142,8

Всего к получению

11479,5

11726,8

Разница

247,4

Таким образом мы видим как 15% превращаются в 17%.

При капитализации процентов, как правило, вы не можете ежемесячно пользоваться процентными доходами. В определенных вкладах банк предоставляет право клиенту использовать ежемесячно начисленные проценты, т. вы их можете получать в банке и расходовать.

Также банковский вклад в Узбекистане может быть:

- Без частичного снятия и без пополнения

- Без частичного снятия, но с пополнением

- С частичным снятием и с пополнением

- С ежемесячной выплатой процентов

- С выплатой процентов в конце срока

СРАВНИТЬ ВКЛАДЫ В БАНКАХ УЗБЕКИСТАНА

Если у вас есть определенная сумма денег о которой вы можете надолго забыть-выбирайте долгосрочный вклад в Узбекистане, с капитализацией надежного банка. По долгосрочным вкладам, как правило процентные ставки выше. Если вы привыкли держать руку на пульсе, то выбирайте краткосрочные вклады, и по истечению срока в зависимости от ситуации, вы можете забрать деньги, продлить вклад либо открыть новый в другом банке по другим условиям. А еще вы можете разделить ваши деньги на несколько частей и сделать разные вклады в разных банках.

Все условия, права и обязанности банка и клиента излагаются в договоре банковского вклада. Прежде чем вкладывать деньги в банк запросите проект договора и внимательно изучите все его пункты. Не стесняйтесь задавать вопросы и уточнять, убедитесь в том, что правильно понимаете и трактуете договор, попросите предварительный расчет доходности вклада. Также обратите внимание на сопутствующие возможные расходы (либо их отсутствие) при открытии вклада- это такие как стоимость открытия счета, комиссия за снятие процентов в виде налички или при их переводе, наличие штрафных санкций при досрочном закрытии вклада и пр.

«Статья 3. Объект гарантирования

Объектом гарантирования являются вклады граждан в банках.

В соответствии с настоящим Законом объектом гарантирования не являются денежные средства:

во вкладах граждан в банках, по которым законодательством предусмотрен особый порядок гарантирования;

переданные гражданами банкам в доверительное управление;

находящиеся на счетах на предъявителя;

размещенные на счетах физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица, если эти счета открыты в связи с указанной деятельностью;

размещенные во вклады граждан в банках, заложенные под обеспечение обязательств перед данным банком либо третьими лицами;

размещенные в зарубежных филиалах банков.

Согласно этому закону вкладчику, гарантировано возмещение вклада в полном объеме:

«Статья 10. Размер возмещения по вкладам граждан в банках»

Выплата возмещения по вкладам граждан осуществляется за счет средств банка и Фонда в полном объеме исходя из остатков вкладов, отраженных в промежуточном ликвидационном балансе банка, утвержденном в порядке, установленном законодательством

На фоне возникающих в последнее время экономических проблем в мире, экспертами прогнозируется закрытие ряда банков. В связи с этим необходимо следить за новостями в банковском секторе. Информация о ликвидации банка или об отзыве лицензии Центральным банком всегда публикуется в средствах массовой информации и на официальных сайтах.

Если ваш банк оказался в данном списке, то не следует паниковать. Необходимо обратиться в банк, ЦБ или в Фонд за информацией и получить свои деньги.

«Статья 11. Порядок и сроки выплаты возмещения по вкладам граждан в банках

Фонд в трехдневный срок со дня получения промежуточного ликвидационного баланса публикует сообщение в средствах массовой информации о порядке и сроках выплаты возмещения по вкладам граждан в банках.

Фонд обязан начать выплату возмещения по вкладам граждан в банках в течение десяти дней с момента публикации сообщения в средствах массовой информации. Выплата осуществляется банком (банком-агентом), определяемым Фондом с согласия Центрального банка Республики Узбекистан. При обращении вкладчиков для получения возмещения по своим вкладам банк-агент обязан выплатить указанное возмещение при предъявлении вкладчиком документов, подтверждающих наличие у него вклада и удостоверяющих его личность

Советуем вам иметь все документы в порядке при себе и при необходимости писать запросы в банк официально в письменном виде либо на электронную почту банка.

Как инвестировать в Узбекистан

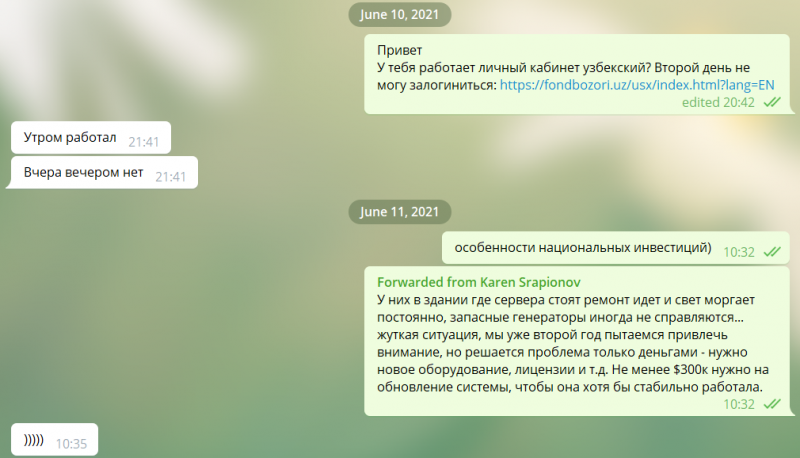

На рынке Узбекистана есть пол дюжины местных брокеров, включая локальный офис Фридом Финанс. Николай Василенко делал обзор брокеров тут, не буду повторяться. Остановились на Avesta Group (TAT Reestr) – они выглядят наиболее профессионально среди всех. У них есть собственный ресерч по местному рынку, который периодически присылают клиентам, отличный Телеграм-канал, где публикуют основные новости, а также мы пообщались с CEO Кареном Срапионовым, который подробно рассказал про местный рынок и основные публичные компании.

Чтобы открыть счет, нужно отправить нотариально заверенные документы в Ташкент (СДЭК отлично с этим справился). Пополнение в долларах банковским переводом – доходит за 1-2 дня, у банка никаких вопросов не возникло (переводил через Тинькофф). Также делал тестовый вывод – деньги успешно вернулись. Далее нужно конвертировать доллары в узбекские сумы (для этого нужно написать заявление на конвертацию и отправить по емейлу), и можно покупать акции. Интересная особенность местного рынка, что у брокеров нет своих терминалов, все сделки совершаются через единый веб-интерфейс местной биржи. Еще забавно, что сайт биржи часто не работает вне торгового времени, и в целом техническая инфраструктура биржи оставляет желать лучшего.

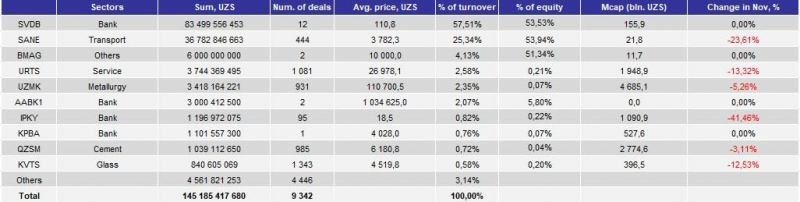

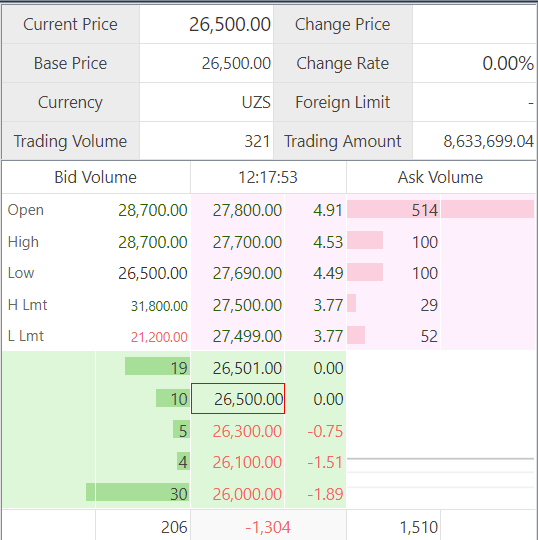

Комиссии за сделки высокие – 1% за транзакцию. Но основная проблема даже не в комиссиях, а в ликвидности – ее почти нет. Основную часть оборота на рынке формируют нерыночные сделки. Например, в ноябре весь объем торгов составил около 1 млрд рублей за месяц (около 50 млн за торговый день). Но более половины всего объема пришлось на один из банков, в котором прошло всего 12 сделок (за месяц!). В Узбекистане есть внебиржевой рынок, но крупные пакеты иногда продают по договоренности прямо через биржевой стакан. По моим наблюдениям наилучшая ликвидность в акциях URTS (товарно-сырьевая биржа), где в ноябре был объем торгов около 25 млн рублей или чуть более 1 млн рублей в день. Такой вот рынок 🙂

Вот так, например, выглядит стакан URTS. Бид-аск спред чуть меньше 4% это очень хорошо по меркам местного рынка.

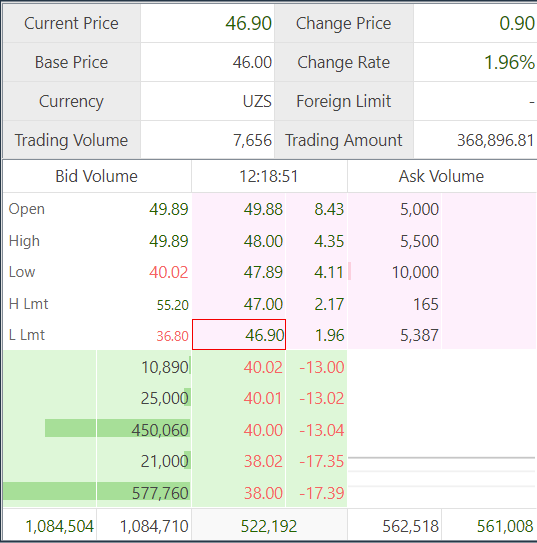

А так стакан стакан HMKB (Хамкор банк) – бид-аск спред 17% 🙂

В итоге процесс покупки акций в Узбекистане выглядит примерно следующим образом. Когда набирал свои скромные позиции, каждое утро когда просыпался ставил заявки на покупку во всех интересующих акциях, обычно немного выше текущих бидов в стакане. Как правило, сделок не было. Каждый день все заявки обнуляются, поэтому на следующее утро снова вручную их выставляешь и так продолжалось несколько месяцев. Можно было набрать и быстрее при желании (я иногда ленился и не выставлял заявки), но в любом случае даже небольшой процент от моего скромного капитала в стакане почти любой акции на местном рынке выглядит как большая плита, и айсберг заявок, естественно, нет. URTS я нормально купил сразу на ~1% портфеля (всего портфеля, не того, что в Узбекистане) только когда кто-то продавал крупный по меркам местного рынка пакет акций через биржевой стакан, который успел провисеть несколько часов, пока его не разобрали.

Еще один интересный момент – на местном рынке основная ликвидность приходится на банки, но большинству иностранных инвесторов запрещено покупать их акции на бирже. Российские физики, видимо, иностранцами особо не считаются (и кроме нас с Николаем Василенко их, наверное, можно пересчитать по пальцам одной-двух рук), но западные фонды, например, не смогут купить акции банков, даже если захотят. Но если это правило отменят (а это, вероятно, в какой-то момент случится), на рынке может появиться дополнительная ликвидность.

Как можно догадаться из описания выше, на рынке Узбекистана фактически невозможна какая-либо стратегия кроме Buy & Hold. Думаю наиболее близкий формат, знакомый некоторым российским инвесторам – внебиржевые акции на РТС Борд (где ликвидность зачастую даже лучше, насколько я понимаю). Фактически идея заключается в том, чтобы купить акции крупных и ликвидных по меркам местного рынка компаний с хорошими долгосрочными перспективами и спокойно держать их в расчете на долгосрочную переоценку. Я пока не продавал ничего из набранных позиций и не планирую это делать в обозримом будущем.

Текущие позиции

Сейчас в портфеле 3 позиции – URTS (товарно-сырьевая биржа), и два банка – HMKB (Хамкорбанк – крупнейший частный банк по капиталу, второй по активам, топ-10 в общем рейтинге по активам) и IPTB (Ипотека банк – топ-5 государственный банк, который скоро должен купить венгерский банк OTP). В случае с URTS и HMKB расчет на долгосрочный рост бизнеса, плюс это одни из самых ликвидных бумаг на местном рынке и есть гипотеза, что с развитием рынка новые инвесторы будут сначала покупать местные “голубые фишки”. В IPTB идея в том, что OTP выкупит акции банка после покупки контрольной доли государства, но в Узбекистане нет нормальных правил по выставлению оферт, поэтому цена в теории может быть любой.

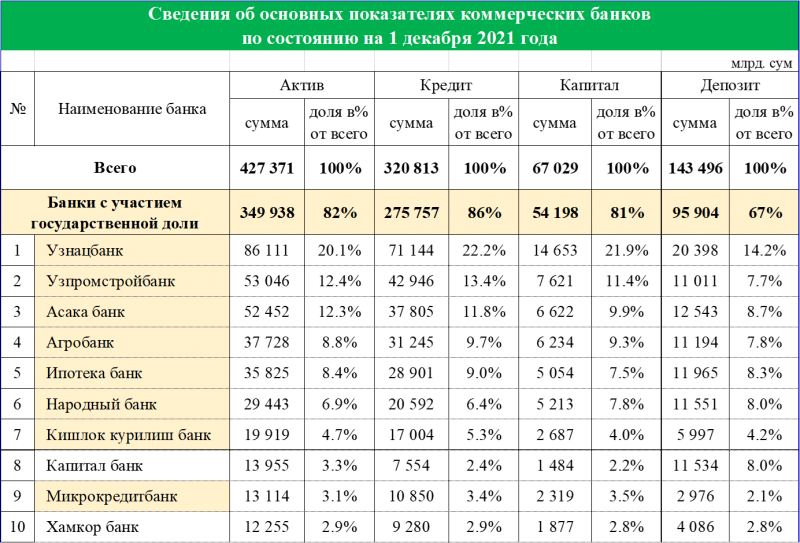

Текущая банковская система Узбекистана выглядит так. Общие активы – чуть меньше 3 трлн рублей. Все банки Узбекистана в сумме чуть меньше, чем Открытие или МКБ (таблица с активами российских банков ниже). Более 80% активов приходится на 10 государственных банков (выделил желтым), Ипотека банк – топ-5 с долей рынка 8. Хамкор банк – топ-10 с 3% рынка. Всего в стране коммерческих 33 банка, информация о которых есть в статистике местного ЦБ.

Компании обычно отчитываются поквартально по НСБУ (аналог РСБУ), хотя у некоторых есть и МСФО (обычно годовые отчеты). У всех компаний, которые смотрел, отчеты и сайты на русском, у некоторых крупных есть на английском. Еще забавно, что все компании публикуют бизнес-план на год, по сути гайденс от менеджмента с прогнозом ключевых показателей и приоритетами компании. Например, у Хамкор банка от выглядит так.

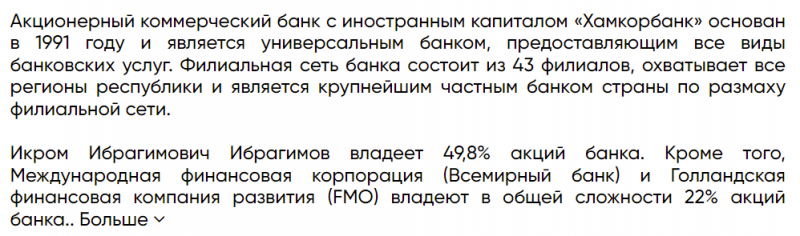

Теперь коротко про каждую компанию. Хамкор – частный банк, мажоритарий – Икрам Ибрагимов, который владеет половиной капитала (ему уже 80 лет, поэтому есть риск смены контролирующего акционера в обозримом будущем). Интересно, что значимая доля принадлежит иностранным инвесторам.

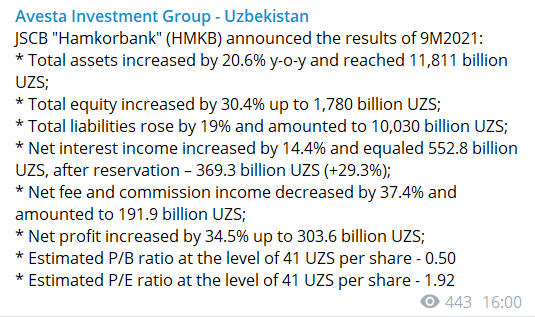

Хамкор банк стоит около 2 P/E и 0. 5 P/B, т. ROE около 25%, прибыль за 9 месяцев выросла на 35% к прошлому году. Самый дешевый банк в мире из всех, которые я видел 🙂 Активы HMKB составляют около 80 млрд рублей или чуть больше $1 млрд. Прибыль за 9 месяцев около 2 млрд рублей или $25 млн.

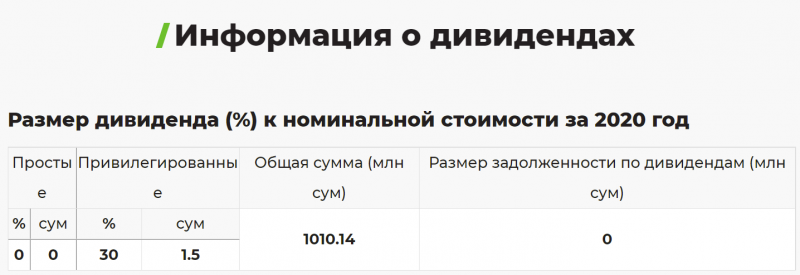

У Хамкора есть обычка и префы. На бирже торгуется обычка, на нее пока не платят дивиденды. На префы платят 30% от номинала, т. 5 сума на акцию. Вообще интересно, что в Узбекистане все смотрят на номинальную цену акции и сравнивают ее с рыночной или берут за основу для выплаты дивидендов, как в Хамкоре. Префов немного и миллиард сум дивидендных выплат это менее 1% прибыли банка, поэтому почти все деньги остаются в компании на рост бизнеса.

Акции банка за последние 2 года особо не выросли, были в широком боковике от 25 до 50 сум. Я покупал акции в диапазоне от 33-35 до 40 с небольшим сум за акцию. Текущую цену сказать сложно, так как она за день колебалась от 40 до 46. 9 сум (с очень смешными объемами), в среднем можно сказать, что позиция в небольшом плюсе.

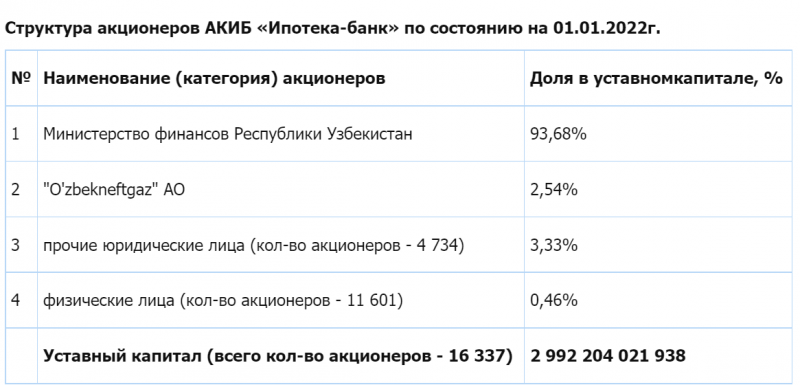

Ипотека-банк – государственный банк, 93. 7% принадлежит местному Минфину. 11600 акционеров физлиц – вероятно действующие/бывшие сотрудники или кто-то еще с давних времен, на бирже такого количества инвесторов явно нет.

У Ипотека банка ROE поменьше, был 10-15%, хотя в H1’21 году вырос до 19%. Показатели также растут на ~30% в год, а прибыль еще значительно быстрее за счет роста ROE. Банк стоит подороже, чем Хамкор, P/E ~4, P/B ~0. У Ипотеки также есть префа, на которые платят небольшие дивиденды как % от номинала, на обычку дивиденды не платят.

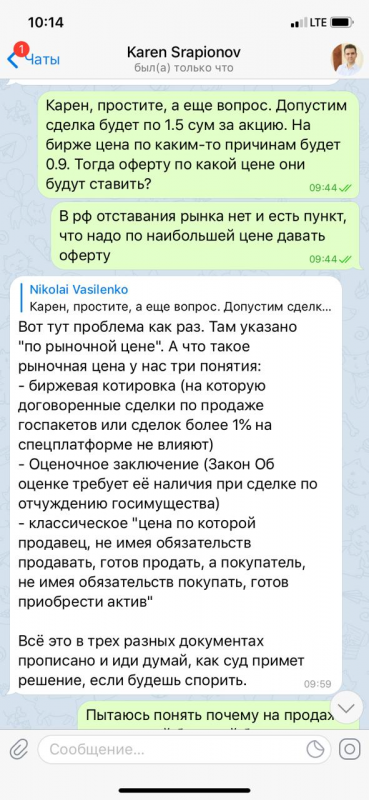

В Ипотека банке основная идея в том, что 75% пакет скоро купит венгерский OTP банк. Цена не известна, есть гипотеза, что сделку захотят сделать в какой-то степени показательной и не будут продавать дешево, пока ожидания в районе 1 капитала, т. примерно в 1. 5 раза дороже рыночной цены. Далее вопрос, что будет с офертой, Николай Василенко уточнял этот вопрос у Карена и там все неоднозначно. В общем, эту идею можно назвать условно спекулятивной и позиция в IPTB небольшая, около 0. 5% портфеля.

Я набирал позицию в IPTB в районе 0. 9-0. 95 сум на акцию, цена в последние 2 года стабильно находится возле этого диапазона. Но забавный момент, что в конце 2021 году кто-то их дернул на 1. 42, а сейчас она упала обратно к 1. Причем рост акций 30 декабря на 20% был на объемах торгов 27 рублей за весь день (это не шутка, реально 27 рублей, без тысяч и тем более миллионов). Если вы захотите закрыть год на мажорной ноте, в Узбекистане это очень легко сделать 🙂

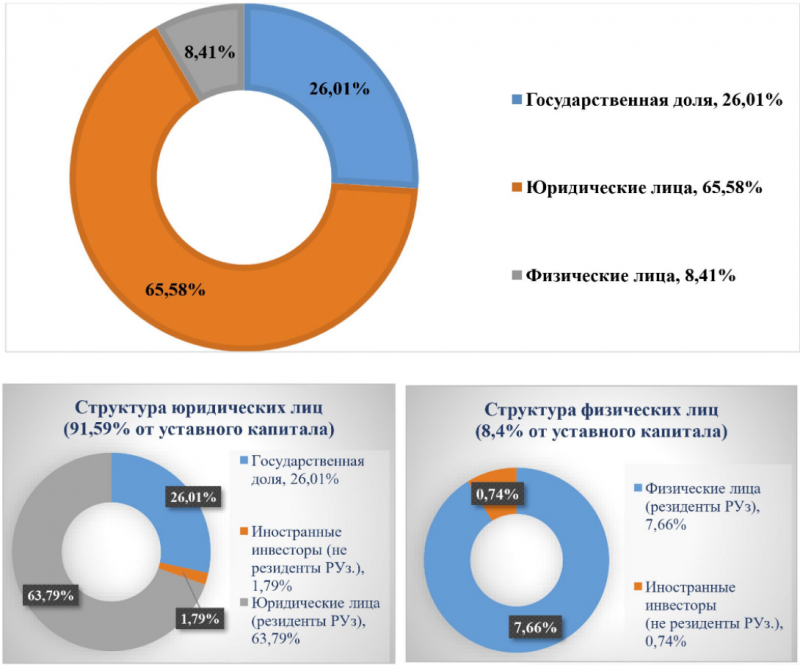

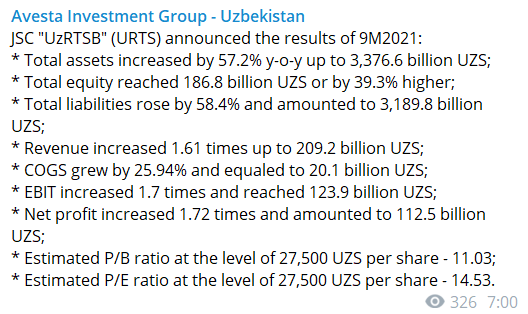

URTS (товарно-сырьевая биржа), как следует из названия – основная площадка для торгов сырьевыми товарами в Узбекистане. Государство владеет 26%, остальные акции у различных юрлиц и физлиц, в основном граждан Узбекистана.

Компания стоит уже недешево, около 14 P/E, но ее бизнес растет на 60-70% в год, поэтому с поправкой на темпы роста это все еще дешевле, чем любая биржа в мире, включая Мосбиржу (P/E ~12-13 при росте ~15% год к году).

В отличие от банков выше, URTS платит дивиденды, направляя на них большую часть прибыли. Дивиденд за 2020 год на момент объявления был около 7-8%, от текущей цены это уже около 4%, но прибыль в этом году сильно выросла.

Акции URTS за последние два года сильно выросли, причем график вводит в заблуждение – в 2020 году был сплит акций 1:3 (стрелка), но биржа его не корректирует, как это обычно принято. Я набирал позицию около 15000 сум за акцию, она принесла доходность около 75% у текущему моменту. По текущей цене я бы уже наверное не покупал акции, но имеющуюся позицию не планирую продавать.

Куда можно вложить свои деньги

В последнее время много говорят об инвестициях, в основном о привлечении иностранных инвесторов. Но и граждане Узбекистана могут инвестировать свои деньги в различные проекты. Мы подготовили небольшой обзор по видам пассивных инвестиций, то есть вам не придется принимать активного участия для получения доходов.

Банковский вклад

Операции по вкладам – вкладчик на основании договора отдает на определенный срок денежные средства банку. Банк за возможность пользования средствами выплачивает вкладчику определенный процент.

Подбробнее о порядке проведения операций можно прочитать в Инструкции «О порядке осуществления депозитных операций в банках РУз».

Специалисты по инвестированию считают вклады в банк не очень интересными, так как банк выплачивает низкий процент по вкладам. А также рекомендуют распределять средства между 3-4 банками.

Покупка акций

Акция — именная эмиссионная ценная бумага без установленного срока действия. Акция дает право владельцу на получение части прибыли акционерного общества в виде дивидендов.

Может покупать акции коммерческих предприятий, ивестиционных фондов.

Акции могут быть двух видов – простая и привелигированная.

По простой акции вы получаете дивиденды при наличии прибыли у компании, размер дивидендов зависит от прибыли.

По привелигированной акции вы будете получать гарантированный размер дивидендов вне зависимости от наличия и размера прибыли.

Подробнее об акциях можно прочитать в Законе «Об акционерных обществах и защите прав акционеров».

Покупка облигаций

Облигация – эмиссионная ценная бумага. Облигация по сути – это долговая расписка. Она дает право ее держателю на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации и получение фиксированного процента от номинальной стоимости облигации.

Облигации могут быть как корпоративными, так и государственными.

Подробнее об облигациях можно прочитать в Законе «О рынке ценных бумаг».

Инвестирование в новый бизнес или покупка доли в действующем бизнесе

Под долей в бизнесе обычно подразумевается – стать учредителем в обществе с ограниченной ответственностью.

Наличие доли в бизнесе дает право на получение доходов в виде дивидендов, при наличии прибыли в компании.

Побробнее об учредителях можно прочитать в Законе «Об обществах с ограниченной и дополнительной ответственностью».

Инвестировать в недвижимость

Покупка недвижимости – это хороший способ сохранения капитала. Недвижимость можно сдавать в аренду самостоятельно или отдать в доверительное управление риэлторской организации.

Подбробнее о доверительном управлении можно прочитать в Законе «О риэлторской деятельности».

Куда не стоит вкладывать деньги

В заведомо проигрышные проекты: финансовые пирамиды, незаконные проекты. Потеряете деньги в любом случае, вопрос только во времени.

Торговые центры

На сегодняшний день, ритейл недвижимости основывается на деятельности 8 торговых центров в Ташкенте. Более 5 из них начали строиться до 2010 года, когда только началось строительство такого рода зданий. По покрытию торговой площади, наш город уступает только странам Европы и Казахстану.

На ближайшие пять лет уже поставлены цели открыть пять ТРЦ с площадью более 127 тыс. И по подсчетам, всего за два года, в несколько раз повысится реализация и увеличатся предложения на рынке.

Качественный ритейл тормозят низкий уровень проживания граждан и работа базаров, где цены намного ниже современных форматов. Несколько лет назад активно поддерживалось развитие сельхоза. Сейчас же, в мегаполисе Узбекистана рынок недвижимости развивается со стремительной скоростью и приобретает большее значение, чем традиционные и устаревшие рыночные традиции.

Гостиничный бизнес

На сегодня в столице построено свыше 125 отелей с более 6 тыс. номеров. В основном, ставка делается на возведение мини-гостиниц и отелей, которые обладают большим спросом за счет недорогой стоимости. Более качественный фонд составляют международные отели в Ташкенте: Ramada hotel, Radisson Blu, Wyndham и другие. Также в число перспективных гостиниц входят отечественные здания, которые вовремя провели процесс улучшения и реставрации.

Около 85% от количества ночевок приходится на бизнес туризм. Стоит отметить, что у нас есть специализированные отели для религиозного туризма, и они тоже пользуется немалым спросом. Туристический поток позволяет развивать сеть люксовых отелей более высоких ценовых позиций. PwC предполагает, что с позиции 3-4 уровня Узбекистан могут поднять активный внешний туризм и построение сетей торговых центров по всей стране.

IT-ментор, основатель студии виртуальной и дополненной реальности VRonica.

50 млн сумов я бы инвестировал в оборудование под конкретную услугу, в сфере которой есть опыт, например, комплект фото-видеосъемки.

Если судить по моему прошлому опыту, то этих денег должно хватить на запуск небольшой аудиостудии для записи аудиокниг, автоответчиков.

Нужно учесть, что сумма небольшая, поэтому начинающий предприниматель и есть тот, кто будет работать в любом из этих направлений. В этом случае опыт — самое важное.

Если инвестор не может сам предоставлять сервис, к примеру, у него есть основная работа, то вижу два решения:

- Открыть онлайн-сервис в сфере торговли, закупить товар и продавать через свой канал. Это может быть сайт или канал-агрегатор с каким-то полезным контентом;

- Стать сооснователем и инвестором для того, кто предоставляет услуги, описанные выше. Правда, этот вариант плох тем, что вы только даете партнеру ресурс, но сами получаете мало предпринимательского опыта.

Если быть креативным, можно что-то придумать. К примеру, в 2016 году я запустил Chatbot. uz — редактор Telegram-ботов. Его разрабатывал на заказ у хороших знакомых, итого создание редактора обошлось в $3 тыс. , над проектом в основном работал я один.

Этот редактор полностью окупился и даже принес немного прибыли. Считаю, при такой сумме инвестиций главная цель проекта — развитие собственных предпринимательских навыков. Поскольку вложения маленькие, стоит избегать затрат на аренду помещения и зарплаты.

100 млн сумов можно вложить в более безопасное дело, хорошим вариантом мне кажется прокат/аренда специализированного оборудования, например, ярких проекторов на выставки и ивенты.

Бизнес на аренде достаточно прост в поддержке, поэтому в нем высокая конкуренция. Соответственно нужно найти свою определенную нишу, где вы можете быть уникальным экспертом.

В качестве альтернативы для таких инвестиций я бы выбрал умный стартап, связанный с технологиями. Бюджета в 100 млн сумов достаточно для создания MVP и генерации первых продаж с командой в три человека в течение шести−девяти месяцев.

При этом стоит учесть, что IT-стартапов становится много, поэтому нужно хорошенько изучить спрос на рынке. Выгоднее всего, когда продукт на стадии MVP можно применять у самого инвестора.

Хороший пример: вы — владелец собственной клиники и нашли ребят, которые делают что-то в сфере MedTech. Как минимум, MVP будет работать у вас, как максимум — можно будет продавать другим игрокам на рынке медицины.

500 млн сумов — достаточно большая сумма. Скорее всего, ее обладатель знает, в какие сферы собирается вложить ресурсы. Обычно это область, в которой есть экспертные знания и успешный опыт.

Например, я готов вложить немалые средства в 3D/VR игру, но большинство людей — вряд ли. Если вы не знаете, что делать с этой суммой, то все сложнее. С одной стороны выбора больше, с другой — сумма риска выше.

В такой ситуации я бы просто не складывал все яйца в одну корзинку, а попробовал бы протестировать несколько кейсов из примеров на 100 млн сумов.

Исключение — если в вашем окружении есть команда с готовым проектом/услугой, который несколько лет успешно работает на рынке, и она задумывается об инвестициях для перехода на новый уровень.

Я не рекомендую начинать проект самим с нуля при таком бюджете, но если вы все же запускаетесь, то желательно иметь опыт предпринимательской деятельности, руководства коллективом из более пяти сотрудников и очень серьезную дисциплину в менеджменте.

Это только кажется, что 500 млн сумов — большие деньги. Если у вас пять−семь человек на зарплате, и вы арендуете офис, то не успеете и глазом моргнуть, как деньги на счету закончатся.

Я был в такой ситуации не раз, и она очень неприятная. Если же вы не нашли максимально безопасную сделку, просто купите квартиру и сдавайте ее. Это все же лучше, чем риск потерять большую сумму на неуспешной предпринимательской активности.

основатель Otto Restaurants.

Скажу однозначно, лучшие инвестиции это вложение в свои знания, благодаря которым можно открыть свой бизнес даже в размере 50 млн сумов.

Новички без опыта могут полагаться только на удачу или своего партнера, либо наставника, при этом риск тут колоссальный.

50 млн хоть не очень большая сумма для старта бизнеса, но можно вполне успешно запустить свой индивидуальный проект, если обладать профессиональным навыком полученным благодаря теми же вложениями в себя.

Например, человек, научившийся делать букеты из цветов, может открыть цветочный магазин: закупить цветы, обертку, и таким образом запустить свое дело.

Также можно купить хорошее оборудование и запустить собственную парикмахерскую в рамках одного кабинета. Конечно, при этом нужно учитывать локацию, аудиторию и так далее.

В целом за эту сумму можно создать бизнес, у меня есть знакомые открывшие свое дело за $4 тыс. , и у них сейчас все неплохо. При этом повторюсь, что в эти деньги могут уложиться только если у людей есть опыт и навык.

На 100 млн сумов можно открыть маленькую кофейню на пару столиков. Другой вариант: купить машины — два Matiz и сдавать их в аренду.

За эти же деньги можно купить Damas, нанять водителей и работать через Yandex Go (доставку). Таким образом, на такую сумму желательно начинать примитивный бизнес для аккумулирования денег с целью запуска что-то более большего.

По словам водителей Yandex Go, они могут зарабатывать около 1 млн сумов в день, если работать с раннего утра до позднего вечера. У агрегатора всегда есть заказы.

Есть много альтернатив для подобных инвестиций: открыть небольшую фотостудию, запустить бизнес в сфере продаж, начиная с кейсов для телефонов и заканчивая аксессуарами.

Многие люди, которые продают различные телефонные аксессуары в торговых центрах, как раз и вложили в бизнес эти самые 100 млн. Другой вопрос — насколько это прибыльно, здесь мне тяжело судить. Кому-то хватает прибыль в $200 долларов, другим и $1000 мало.

500 млн сумов — это хорошая сумма для открытия среднего бизнеса, позволяющего достичь немалых процентов возврата и быстрой окупаемости.

Можно начать с определенного бизнеса, например, из общепринятого — запустить средненькое кафе или ту же самую парикмахерскую.

Самое распространенное дело — инвестиции в недвижимость, хотя в последнее время они стали немного рискованными с точки зрения замедления роста цен, особенно после Covid-19.

Рынок стал больше предлагать жилье в рассрочку, а это способствует спаду цен на аренду жилья. Могу ошибаться в этом вопросе, но эксперты именно так трактуют нынешнюю ситуацию. Возможно скоро все изменится.

Что касается стартапов, думаю, 500 млн здесь не хватит. Даже если вы хотите запустить уникальное конкурентноспособное мобильное приложение, для его продвижения, постоянной технической поддержки и модернизации потребуются немалые деньги, а возврат инвестиций может затянуться на пять-десять лет.

Повезет, если через год такой проект выйдет в ноль. При этом знаю стартапы, которые требуют до 50 млн сумов, в случае самостоятельной работы над проектом, но это больше история про амбиции и талант, а не про бизнес и прибыль.

сооснователь Art Hotels Group.

Интересная ситуация: я от многих слышу, вот если бы у меня были деньги, я бы как открыл бизнес и сразу зажил бы хорошо.

В реальности, когда этим людям задаёшь вопрос: «Вот, например, у тебя сейчас есть 100 млн сумов, что ты сделаешь?», внятного ответа обычно не получаешь.

В своём большинстве люди привыкли жаловаться и находить причины не продолжать начатое дело, вместо того чтобы искать способы его осуществления.

Так что, если у вас пока нет нужной суммы, стройте свой бизнес-план, просчитывайте расходы, риски и прибыль. Может вы на этом этапе уже передумаете или наоборот, найдёте партнёра, кто вложит деньги в вашу идею, как это было у меня (подробнее: Как Павел Вольф начал с одного хостела в Ташкенте, а теперь развивает собственную сеть отелей).

Итак, завелось у вас 50 или 100 млн сумов — куда же их деть? В первую очередь не спешите! Парадоксально, но люди, не привыкшие к относительно крупным суммам, подсознательно пытаются избавиться от денег поскорее, потратив их.

Если у вас нет готового просчитанного плана или опыта в сфере, где вы собираетесь запускать бизнес, не советую вкладывать всю сумму сразу, постарайтесь уложиться в половину имеющейся суммы на этапе планирования.

Как дойдёт до дела, поймёте, как моментально появляются непредвиденные расходы. Лучше начинайте бизнес в сфере, где вы успели поработать в найме — опыт и знание работы компании изнутри очень вам поможет.

Не кидайтесь на выгодные и на первый взгляд суперприбыльные предложения в незнакомых для вас сферах. Как правило, все заканчивается совсем не так, как обещали.

Из недорогих бизнесов можно попробовать небольшую торговую точку или питания. Главное, начиная бизнес, не думайте в первую очередь о наживе, в центре вашего плана должна стоять идея служения окружающим, помощь людям в решении какой-то проблемы, внедрение дополнительного удобства и так далее.

Если начинать дело с благими намерением, это поможет в принятии всех решений и сильно увеличит шансы успешности проекта, но ни в коем случае не забывайте сделать трезвый расчёт.

Класть в банк я бы не стал такие мелкие суммы, это надёжно, но слишком несущественно. Касательно акций, то личного опыта у меня нет, но есть более-менее успешные знакомые, но бывает, что нередко вижу их с грустным лицом тоже — риски дают о себе знать и за вечер можно потерять и 50−100 млн сумов.

При наличии 500 млн советую купить недвижимость и попробовать прооперировать 50 и 100 миллионами для бизнеса или акций. Если не пойдёт, то у вас останется недвижимость, а если получится все хорошо и нужны будут дополнительные вложения, недвижимость всегда можно продать.

Spot ранее рассказывал, куда можно вложить 20, 100, 500 и 50 млн сумов.

А куда вы бы вложили свободные деньги ? Пишите в комментариях.

Мероприятие в честь праздничного открытия продлится два дня. Гостей ждут развлекательная программа, розыгрыши и подарки.

13 и 14 ноября «Депо Mall» официально откроет свои двери для жителей и гостей Ташкента.

Мероприятие в честь праздничного открытия продлится два дня и будут направлены на развлечения гостей и подробное знакомство посетителей с ТРЦ. В эти дни каждый желающий сможет принять участие в увлекательных программах, конкурсах, розыгрышах, получить множество призов и подарков, а также рассмотреть ТРЦ с высоты птичьего полета на воздушном шаре.

В шоу-программу также войдут выступления эстрадной исполнительницы Райхон, иллюзиониста, музыкальных групп и танцевальных коллективов. За музыкальным настроением будут следить известные диджеи Ташкента.

«Депо Mall» — это новый концептуальный ТРЦ с комфортными условиями и продуманной логистикой, объединяющий в себе все преимущества современного торгового комплекса. Объект расположился в Чиланзарском районе на месте бывшего трамвайного депо №2.

Любителям шопинга здесь предложат более 150 магазинов одежды, обуви, аксессуаров, товаров для дома, ювелирных украшений и часов, электроники, а также сеть магазинов детских товаров. Посетителям будет доступна огромная парковочная зона, по периметру которой будут действовать автомаркет, автосервис и автозаправочная станция.

В торгово-развлекательном центре также откроется самый крупный филиал сети супермаркетов Makro. Для семейного отдыха предусмотрены кинотеатр и услуги детского развлекательного центра Lunapark, где есть множество лабиринтов, батутов и горок.

Особое внимание уделено зоне общественного питания, где на одной площадке встретятся две громкие франшизы — KFC и Burger King. Фуд-корт покорит сердца посетителей, предложив известные и вкусные бренды Ташкента.

Одним из главных поводов для посещения можно считать интерьер, выполненный в соответствии с тематикой трамвайного депо и c использованием присущей атрибутики. Доживший до сегодняшних дней бельгийский вагон уже расположен у главного входа. Он станет символом перерождения исторического объекта. «Депо Mall» станет не только коммерческой зоной, но и местом для культурного времяпрепровождения.

Это будет большой торгово-развлекательный центр в Ташкенте площадью более 42 тысяч кв. Он состоит из двух частей: торговая часть с магазинами, кинозалами, зонами развлечений и коммерческая зона, открытие которой запланировано на следующую фазу разработки ТРЦ.

«Депо Mall» является одним из проектов The Tower Mall Management Group. Компания ранее представляла такие коммерческие объекты, как Riviera Mall, ТЦ Shahar Outlet, Anhor Park, ТРЦ Samarqand Darvoza и ТРЦ Compas.

К предстоящему официальному открытию готовится много сюрпризов и подарков для посетителей.

На правах рекламы.

Новая волна эмиграции

В 1917 году, после падения русской монархии и захвата власти большевиками, начался процесс, известный как «белая эмиграция». По разным оценкам, тогда территорию бывшей Российской империи покинули от одного до пяти миллионов человек.

Сто лет спустя история повторяется. Хотя причины миграции и мотивы переселенцев существенно отличаются от событий прошлого столетия, темпы выезда граждан России сравнимы.

С началом великой войны России против Украины десятки тысяч россиян направились в «безвизовые» страны, чтобы «пересидеть» или осесть на новом месте. Россияне предпочитают слово «релокация», от английского relocate – переселение.

В последние дни февраля и в первые дни марта жители страны-агрессора активно искали информацию о выезде из РФ, свидетельствуют данные сервисов Google Trends и «Яндекс вордстат».

В большинстве своем россиян интересовали ближайшие к ним страны: Литва, Латвия, Эстония, Грузия, Армения, Турция. Такая избирательность связана с масштабными санкциями, введенными странами ЕС против авиакомпаний из РФ и ограничениями на въезд для граждан.

По разным оценкам, с 24 февраля 2022 Россию покинули от 150 тыс. до 776 тыс. человек. Как показал опрос Университета Хельсинки и проекта OK Russians, 57% мигрантов – это люди до 35 лет, а 68% – уехали «надолго или навсегда».

Страны-лидеры по приему российских мигрантов за этот период – Турция (около 25%), Грузия (23%) и Армения (15%).

Приятным следствием волны российской миграции для стран-реципиентов стал приток трудовых ресурсов и налогоплательщиков. С другой стороны, такая экспансия спровоцировала резкое удорожание стоимости аренды жилья и цен на квартиры.

Турция

В июне 2022 года продажи домов в Турции иностранцам подскочили более чем на 80% по сравнению с аналогичным периодом 2021 года, пишет Bloomberg. Причиной послужило повышение спроса со стороны россиян.

С января они приобрели у Турции 6 тыс домов. Это сделало их самыми массовыми покупателями среди иностранцев. До этого первенство принадлежало гражданам Ирана и Ирака.

«Это богатые россияне, но не олигархи», – рассказывает о своих клиентах основатель стамбульской компании по продаже недвижимости Golden Sign Гуль Гуль.

По информации аналитиков портала Turk. Estate, с января по июнь 2022 года интерес россиян к приобретению недвижимости в Турции вырос на 130% по сравнению с аналогичным периодом 2021 года и на 177% – с первым полугодием 2020 года.

По словам Гуля, некоторые россияне покупают в Турции три-пять квартир. Для проведения сделок они используют разные платежные инструменты. «Кто привозит наличные, кто открывает счет в банке, а кто приносит золото», — говорит он.

Привлекательность инвестиций в турецкие квадратные метры для иностранцев поддерживается неизменной девальвацией лиры и высочайшей инфляцией. За последний год лира по отношению к доллару упала на 48%, а потребительские цены выросли на 80%.

Неожиданный всплеск спроса на квартиры привел к их удорожанию. Так, с февраля по июль 2022 года цены на жилье в Турции в среднем выросли на 20%. Турецкий центробанк говорит о 100-процентном росте за год.

Самая популярная локация среди иностранцев – Стамбул (45%), на втором месте – Анталия (21%).

Грузия

С конца февраля в Грузию прибыло более 120 тыс. иностранцев, преимущественно граждан России, Украины и Беларуси, говорится в данных местной пограничной службы.

Приток иностранцев привел к дефициту жилья и росту цен на аренду. В апреле стоимость аренды недвижимости в Тбилиси выросла на 48% в годовом исчислении, говорится в исследовании инвестиционной компании TBC Capital.

Основной рост спроса и арендных ставок произошел в марте. Согласно отчету, только через месяц после начала вторжения России в Украину стоимость аренды квартир в столице Грузии увеличилась на 20,1%.

В аналитическом отчете банка Грузии отмечается, что весенний рост стоимости аренды жилья оказался самым резким за всю историю наблюдений. Индекс аренды сильно вырос с февраля по май.

В то же время индекс роста цен на покупку жилья был сдержаннее. Во втором квартале 2022 года цены на квартиры в Тбилиси повысились на 8,2% по сравнению с 2021 годом, сообщила Национальная служба статистики.

Рост индекса цен на аренду квартир привел к существенному увеличению капитализации рынка недвижимости.

Однако не все грузины рады гостям из рашки.

По данным российских медиа, мигранты столкнулись с отрицательным отношением к себе. В Тбилиси и других городах в объявлениях об аренде квартир встречаются примечания, что жилье не сдается россиянам и белорусам.

Армения, Узбекистан, ОАЭ

Экономически связанная с Россией Армения стала одним из ключевых пунктов назначения для «релокантов» из мордовии.

По словам менеджера агентства недвижимости Ваге Даниэляна, волна клиентов из Украины, Беларуси и России повлекла за собой подорожание аренды квартир в Ереване на 30-40%.

Отдельные владельцы недвижимости даже расторгают действующие договоры со своими арендаторами, чтобы сдать квартиры в аренду по более высокой цене.

Стоимость недвижимости тоже увеличивается. По сравнению с 2021 годом цены на квартиры выросли в среднем на 20%, а объем продаж – на 10%.

В обзоре недвижимости за второй квартал 2022 года центробанк Узбекистана констатировал рост индекса активности на рынке аренды жилья. Регулятор объясняет это «существенным притоком туристов» из России и Белоруссии.

Стоимость недвижимости и ее аренды в Ташкенте начала расти после начала войны в Украине.

Цены на аренду жилья в долларовом эквиваленте выросли на 1,7% в мае и на 2,1% в июне. Количество сделок купли-продажи домов во втором квартале достигло 81,9 тыс. Это на 6,2% больше, чем за аналогичный период 2021 года.

Среди богатых россиян пользуется популярностью также релокация в Объединенные Арабские Эмираты. Государство в Персидском заливе имеет прямое авиасообщение со страной-террористом.

В первом полугодии объем сделок с жилой недвижимостью в ОАЭ вырос на 60%, а стоимость проданной недвижимости – на 85%, говорится в отчете консалтинговой компании Betterhomes.

Цены на самые популярные квартиры в ОАЭ начинаются от 100 тыс. дол. За инвестицию более 205 тыс. долл. можно получить трехлетнюю визу инвестора.

Генеральный директор агентства недвижимости Modern Living в Дубае Тиаго Калдас нанял трех русскоязычных агентов, чтобы удовлетворить интересы россиян. По его словам, количество покупателей из РФ выросло в десять раз.

Дубайская криптоплатформа Coinsfera набирает популярность среди россиян, попавших под западные санкции, в том числе из-за войны в Украине. Площадка позволяет совершать крупные сделки на рынке недвижимости незаметно для рынков.

Заключение

Инвестиции в Узбекистан на текущем этапе – весьма специфическая идея с учетом очень низкой ликвидности и неразвитости местного рынка. Однако, на мой взгляд, долгосрочно она может быть интересна за счет позитивной макроэкономической динамики в стране и постепенной либерализации экономики. Кроме того, как писал выше и как видно по графикам акций компаний, рынок Узбекистана не зависит от мировой конъюнктуры и не падал даже в марте 2020, поэтому он отлично подходит с точки зрения диверсификации активов. Но с учетом особенностей рынка, рассматривать инвестиции имеет смысл только с горизонтом в годы, и они объективно имеют ограничения по капиталу, который можно туда аллоцировать.

Фактически сейчас небольшая доля в портфеле – это, своего рода, skin in the game, чтобы следить за происходящим и понемногу погружаться в местный рынок. Если представить, что через Х лет рынок Узбекистана станет достаточно развитым и открытым, чтобы туда начали приходить иностранные инвесторы (или более активно торговать местные), и к этому моменту уже будут годы опыта на местном рынке и лучшее понимание его особенностей, чем почти у любого человека в мире (не считая инсайдеров), кажется, это может дать неплохие плоды. Такие вот Long Term Investments.