Куда вложить деньги школьника и как заработать деньги школьника-подростка

Деньги на карманные расходы

Большинство родителей дают своим чадам деньги на карманные расходы. Если твои мама и папа входят в большинство, то у тебя есть прекрасная возможность скопить нужную сумму.

Твой первый миллион

Сколько ты можешь сэкономить на карманных расходах? Это зависит от того, сколько денег тебе дают.

Допустим, тебе нужна 1000 рублей, а родители в среднем дают тебе по 500 рублей в месяц. Если ты сохранишь эти деньги, то достигнешь цели за два месяца. Но такая жесткая экономия вовсе не обязательна, да и не всегда возможна.

До получения карманных денег реши, сколько из них ты потратишь, а сколько сохранишь. Не забудь учесть обязательные расходы, такие как оплата мобильной связи или покупка проездного. А вот от шоколадок, чипсов и газировки можно отказаться.

Деньги, которые решишь сохранить, положи в отдельный конверт, копилку или на свой счет в банке.

Если тебе дают мало денег, не расстраивайся. Просто достижение твоей цели займет чуть больше времени. К тому же есть и другие источники дохода.

Подарки

Перед следующим праздником попроси взрослых подарить тебе деньги, чтобы ты мог сам выбрать нужные вещи.

Будь это 1000 рублей на день рождения или 3000 рублей за то, что ты окончил учебный год без троек, не трать их на всякую ерунду. Отложи хотя бы часть подаренной суммы и используй эти деньги с умом.

Работа по дому

Возможно, в твоей семье принято, чтобы родители немного платили тебе за работу по дому: вынос мусора, уход за домашними животными, мытье полов. Тогда достаточно взять на себя дополнительные обязанности.

Подумай, что ты мог бы сделать в обмен на скромное вознаграждение. Пропылесосить ковры? Покрасить забор на даче? Прополоть грядки? Погладить белье? Вариантов масса, и родители с радостью тебе заплатят, если только они не против «коммерческого» подхода.

Помощь друзьям и знакомым

Предложи свои услуги соседям, друзьям и знакомым. Нет ли у них работы для тебя? Например, ты мог бы помыть окна, погулять с собакой, сходить за продуктами. Это первое, что приходит в голову.

Прояви немного фантазии, и ты наверняка сможешь найти и другие, более интересные виды заработка.

Труд поможет скопить нужную сумму гораздо быстрее, чем карманные деньги (если ты вообще их получаешь). И тебе не придется постоянно отказывать себе во всем.

Официальная подработка

Распланируй лето так, чтобы осталось время и на отдых, и на подработку. А лучше всего объединить приятное с полезным!

По закону работать можно с 14 лет в свободное от учебы время до 4 часов в день, c 15 лет — до 5 часов, а с 16 до 18 — по 7 часов. Но только с письменного согласия родителей.

Общее правило — внимательно читай и подписывай трудовой договор! Можно обратиться в центр занятости молодежи, чтобы тебе помогли подыскать вакансии.

Продажа ненужных вещей в интернете

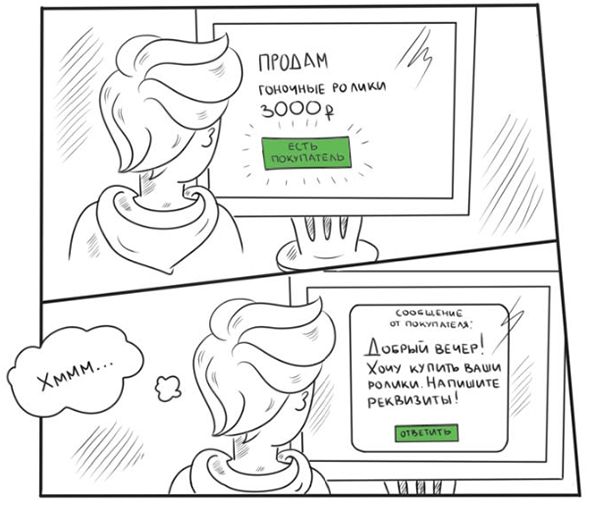

Собери старые вещи, которые без дела пылятся в шкафу, выложи фотографии на бесплатных сайтах с объявлениями и жди покупателей. Только не продай ненароком что-нибудь полезное! И будь осторожен: ты можешь столкнуться с мошенниками.

Что должно насторожить: покупатель не хочет сначала посмотреть товар, говорит, что у него мало времени, что он переведет деньги, а потом заедет. Просит полные реквизиты карты, CVV-код.

Что делать: запомнить, что для перевода денег с карты на карту нужен только номер карты! Все остальные данные нельзя передавать неизвестным.

Продажа товаров собственного изготовления

Ты плетешь из бисера потрясающие украшения? Отлично шьешь? Мастеришь поделки из дерева, которыми восхищаются все твои знакомые? В таком случае, возможно, найдутся люди, которые будут готовы заплатить за твой продукт!

Что еще можно продавать? Вот лишь несколько идей:

— выпечку, сласти, лакомства для домашних животных;

— скворечники и кормушки для птиц;

— футболки и другую одежду с принтами;

— вязаные головные уборы, перчатки и варежки, шарфы;

— рамки для картин и фотографий;

— праздничные украшения для дома;

— детские игрушки.

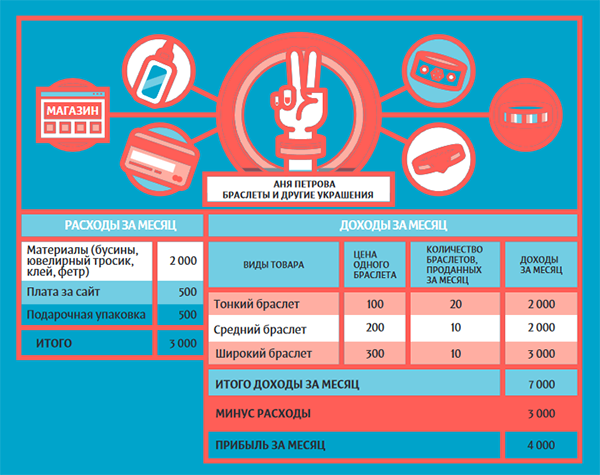

Подумай, сколько будет стоить твой продукт. Чтобы определить цену, рассчитай затраты на изготовление единицы товара и прибавь к этой сумме прибыль (процент от затрат).

Допустим, ты продаешь варенье. Затраты на одну банку составляют 50 рублей. Если ты хочешь получать хотя бы 25% прибыли, розничная цена готового продукта должна составлять 65 рублей 50 копеек.

Назначь цену и посмотри, как пойдет дело. Скорректируй ее в зависимости от результата. Товар раскупают как горячие пирожки? Значит, цену можно немного повысить. Его никто не берет? Снижай цену.

Веди строгий учет доходов и расходов, и ты всегда будешь знать, насколько прибылен твой бизнес.

Разумеется, чтобы товар начали покупать, нужно рассказать о нем потенциальным клиентам. Если ты шьешь комбинезоны для чихуахуа, дай объявление в клубе любителей этой породы или в сообществах в соцсетях, напечатай и раздай флаеры владельцам таких собачек, выгуливающим своих питомцев в соседнем дворе. Смекаешь?

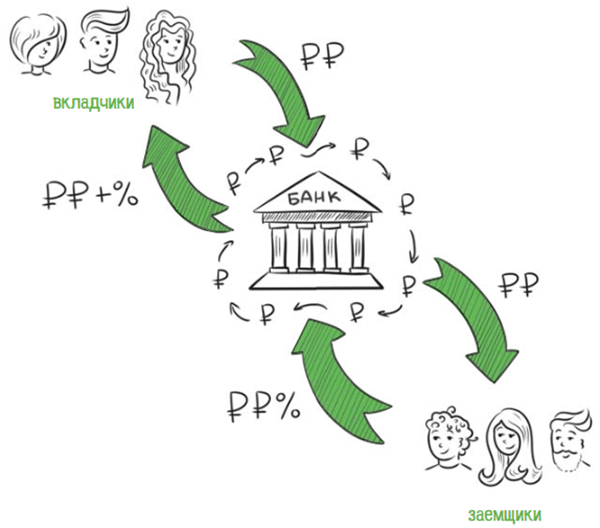

Банковский процент

Банк не просто хранит деньги, он пускает их в оборот и получает прибыль. Из этой прибыли он платит вкладчикам за использование их денег. Это и есть банковский процент. Сумма небольшая, но, храня деньги в чулке, ты вообще ничего не получаешь.

Если хочешь получать процент, выбери банк, открой счет и депозит.

Посмотри в интернете условия разных банков. Сравни предложения и выбери самое удачное. Помни, что если банк предлагает подозрительно высокий процент, то велика вероятность его банкротства.

Открывая счет, обязательно побеседуй с сотрудниками банка. Пусть они расскажут об условиях открытия счета, о видах счетов и о наборе предоставляемых услуг. И, конечно же, посоветуйся с родителями!

По материалам книг «Твои финансы» и «Твой первый миллион»

Обложка поста отсюда

Куда выгодно вложить деньги, даже если их совсем немного

Объяснения экспертов для начинающих инвесторов.

Можно ли инвестировать, если у вас мало денегДопустим, у вас появились свободные 30, 20 или даже 10 тысяч и вы хотите их выгодно вложить. Возникает логичный вопрос, куда и можно ли вообще это сделать. Не все опции инвестирования доступны с такими суммами. Например, очевидно, что вложиться в недвижимость и сдавать её в аренду не выйдет. Однако это не значит, что с идеей стоит попрощаться. Такие суммы называют микроинвестициями или наноинвестициями. Отношение к ним финансовых институтов крайне скептическое. И зря, потому что нередко с таких сумм и начинается путь великих инвесторов. Вложив 10 тысяч и остановившись на этом, вы вряд ли разбогатеете. Но если это станет только началом формирования вашего инвестиционного портфеля, шансы на успех определённо есть. Куда вложить деньгиБанковский вкладСамый очевидный способ. Особенно удачным его, впрочем, не назовёшь. Средняя ставка при сроке от года до трёх составляет 5,83%. Стоит иметь вклады в виду, если вы не хотите ни в чём разбираться и при этом не готовы к риску. ОблигацииКлассические облигации — относительно простой финансовый инструмент с фиксированной доходностью. Их смысл заключается в следующем: компания (или государство в случае облигаций федерального займа) берёт у вас деньги в долг. Взамен она обязуется платить процентные отчисления от этой суммы, а также вернуть номинал облигации — тело займа — в конце срока, на который вы договаривались. В большинстве случаев одна облигация стоит 1 тысячу рублей. И даже на 10 тысяч можно составить небольшой инвестиционный портфель, состоящий из 10 эмитентов. Понятно, что доход будет мизерный. Но зато инвестор приобретёт опыт управления личным капиталом. В среднем доходность от вложений в облигации российских эмитентов колеблется от 7 до 12% годовых. АкцииЦенные бумаги разных компаний стоят по‑разному, так что достаточно небольшой суммы, чтобы стать акционером. Получать прибыль можно несколькими способами. За счёт дивидендовЕсли компания закончила год с прибылью, её часть она распределяет между акционерами. Какую именно и каким будет размер выплат каждому — решается на общем собрании держателей ценных бумаг. Если купить акции крупной компании со стабильным финансовым результатом, можно ежегодно получать некоторую сумму. Например, по итогам 2018 года «Газпром» выплачивал 16,61 рубля на одну акцию, Сбербанк — 16 рублей. Чтобы сделать правильный выбор, стоит изучить дивидендную политику компании за предыдущие годы. Скажем, держателям обычных акций могут ничего и не выплачивать. В этом случае стоит купить привилегированные, они имеют приоритет при распределении прибыли. За счёт изменения цены на акцииСтоимость ценных бумаг нестабильна. Можно купить их сегодня по одной цене, а через год, пять, десять лет продать значительно дороже. Разница и будет вашим доходом. Вот вам красивый пример. В начале 2019 года акция Apple стоила в районе 150 долларов, сегодня — 314. Это сумасшедший рост — 107%, тогда как обычно считается хорошим результатом, когда он выше 3%. Есть абсолютные рекордсмены, одним из них является Netflix. Пять лет назад одна акция компании стоила в районе 50 долларов. Сейчас — больше 300. исполнительный директор BilderlingsЗдесь важно тщательно подойти к выбору компаний, акции которых вы покупаете, посмотреть на динамику стоимости ценных бумаг, учесть разные факторы, которые могут на неё повлиять. В общем, процесс не из простых, но и не ядерная физика. Если у вас есть небольшая сумма, потеря которой не разобьёт вам сердце, то можно поучиться разбираться в акциях именно на ней. Хотя, возможно, вы сразу всё сделаете правильно. Причём не стоит зацикливаться на ценных бумагах зарубежных компаний, рассмотрите все варианты. Отечественный рынок акций отличают быстрые темпы роста. Достаточно сказать, что за 2019 год индекс Московской биржи, который рассчитывается по 50 наиболее ликвидным акциям отечественных эмитентов, увеличился на 28,55%. Это лишь средний темп прироста, акции некоторых компаний значительно опережают основной коэффициент развития российского фондового рынка. ведущий аналитик QBFВажно не путать покупку акций со ставками на их курс. В первом случае вы владеете ценными бумагами. Во втором — играете в азартную игру, пытаясь угадать изменение их курса. И шансы выиграть не так высоки. ETF‑фондЕсли не знаете, какие акции выбрать, можно вложиться в ETF‑фонд. У него уже есть портфель ценных бумаг, и, инвестируя в него, вы приобретаете долю этого портфеля. При этом вам не нужно самостоятельно отбирать акции, это уже сделали за вас. ПИФПаевой инвестиционный фонд — это форма коллективных инвестиций. Вкладчики объединяют свои деньги, а управляющая компания распоряжается ими для получения дохода. Входной порог маленький, купить и продать паи вы можете в любой рабочий день. ETF и ПИФ концептуально похожи. Но паи доступны к покупке и без брокерского или индивидуального инвестиционного счёта, что несколько упрощает процесс. ПИФы выгодны тем, что там есть люди, которые принимают решения за вас. Но в этом же и минус: всё зависит от их компетенций. И вы подвержены внешним факторам риска. Застраховать себя от колебаний рынка вы никак не можете, это вопросы макроэкономики. КраудлендингЭто альтернативный вид инвестирования через онлайн‑платформы, когда вы даёте деньги в долг бизнесу или другому физическому лицу. Российский краудлендинг интенсивно развивается: сейчас в реестре ЦБ больше 20 площадок, готовятся к выходу на рынок ещё около 10. По итогам 2018 года объём выданных займов составил более 16 миллиардов рублей. руководитель отдела по работе с инвесторами краудлендинговой платформы «Город денег»Порог входа здесь достаточно низкий — от 5 тысяч рублей. Инвестор может сам предложить в проект сумму и процентную ставку, которые считает необходимыми. Например, если у вас есть свободные 50 тысяч рублей, не обязательно инвестировать всю сумму в один проект, гораздо выгоднее и безопаснее разделить её на пять проектов по 10 тысяч рублей. Краудлендинговая площадка со своей стороны оценивает вероятность провала проекта. Так что можно ориентироваться и на этот показатель. В целом здесь действуют те же правила, что и для любой области инвестирования: чем выше доходность, тем выше риски. Если вам предлагают доходность выше 30% годовых – это серьёзный повод задуматься. Маржинальность бизнеса компании, которая берет заём под такой процент, просто невозможна. И если заёмщик принимает ставку под такой процент, в большинстве случаев он уйдёт в длительную просрочку или дефолт. Это не говоря о том, что такая платформа сама может быть мошеннической. Зайдите на сайт, посмотрите описание компании, состав руководителей, изучите их репутацию, почитайте отзывы на сторонних площадках. Что стоит помнить, если начинаете инвестироватьПравил несколько, и они очень простые.

- Вкладывать деньги стоит только в понятные для вас механизмы. Если вы не можете разобраться в том, что происходит с вашими накоплениями и за счёт чего формируется прибыль (или убыток — зависит от везения), лучше не рисковать.

- Чем выше заявленная доходность, тем выше риски.

- Очень высокая доходность — это всегда повод для сомнения. Чаще всего так действуют обманщики.

- Если вы планируете спросить у специалиста, куда вложить деньги, помните: сейчас рекомендации по инвестированию давать только инвестиционные советники. От прочих их отличает лицензия Центробанка и ответственность за ненадлежащее исполнение обязанностей. Реестр инвестиционных советников можно найти на сайте ЦБ.

- Важно не ставить все деньги на одну финансовую высокорисковую лошадку. Лучше разделить их и вложить разными способами. Если один из них не сработает, у вас всегда останется надежда на другие.

Куда подростку вложить 1000 рублей

Есть много интересных материалов, но не все они написаны достаточно просто и доходчиво, чтобы заинтересовать подростковую аудиторию.

На западе повышению финансовой грамотности уделяют много времени, поэтому толковой литературы масса. К сожалению, не все доходит до нас в виде переводов. Но почитать есть что.

«Богатый папа, бедный папа для подростков», Р. Кийосаки

Эта книга — адаптация международного бестселлера Роберта Кийосаки «Богатый папа, бедный папа» для самых юных инвесторов. Учит тому, что и оригинал — как делать разумный выбор.

В ней больше примеров, пояснений, мини-заданий, поэтому читается интересно и легко.

«Маленькая книга победителя рынка акций», Джоэл Гринблатт

Джоэл Гринблатт — основатель и управляющий Gotham Capital (среднегодовая доходность за последние 20 лет — 34–40 %).

В отличие от множества других материалов в этом жанре, книга не просто излагает основные принципы успешного инвестирования на фондовом рынке, но и дает готовую формулу «бери и пробуй».

Гринблатт объясняет доходчиво, понятно и с юмором, поэтому читать интересно, а материал легко усвоить и применить на практике.

Куда подростку вложить 5000 рублей

Стримы и видео-контент — уже не новая ниша. Здесь почти все давно поделено и переделено. Блогеры/стримеры-первопроходцы, заехавшие на рынок после конца нулевых, быстро обрастали подписчиками и получали тонны профита, не прилагая особых усилий.

Источник: youtube. com

Сейчас без рекламы вообще не вариант. За одного привлеченного пользователя дерут 5–10 рублей. Например, средний ценник рекламной кампании в YouTube — 600 рублей в день.

Впрочем, многое зависит от выбранной ниши и контента. Игровые стримы (онлайн-трансляции прохождения компьютерных игр) на YouTube/Twich заходят хорошо, но есть одна мелочь: чтобы хорошо стримить, нужно и самому неплохо играть. Если не дано, то этого уже не купишь.

Формат простого видеоблога попроще. Основные затраты — оборудование и расходники. Цена ролика зависит от нескольких факторов:

- размер команды;

- сложность монтажа;

- наличие/отсутствие массовки;

- место и условия съемки;

- формат видео.

Первые ролики можно снимать на телефон. Чтобы сэкономить на старте, нужно делать все самому, снимать на телефон, записывать на дешевую петличку с «Алиэкспресс».

Тогда основные затраты на видео — наши собственные человекочасы. По мере раскрутки придется нанимать специалистов, чтобы повысить качество контента и выпускать его быстрее.

Если заказывать все на фрилансе, съемка простого ролика на 10–15 минут обойдется примерно в 200–300$. Топы «Ютуба» из трендов отваливают 1000+ «зеленых» за один ролик.

Куда подростку вложить 10 000 рублей

Инвестиция в образование — очень хорошая тема для подростка. Это золотое время для учебы, потому что большинство ребят еще живут в отчем доме на родительском довольствии и обладают кучей свободного времени.

Можно потратить его на чипсы и «Колу» либо купить толковый курс, пройти обучение и по окончании школы отправиться на учебу в профильный ВУЗ уже с реальными практическими навыками. А может, и сразу уйти в профессию.

Куда идти? Конечно же, в IT. Сегодня куда ни плюнь — везде оптимизация, автоматизация и прочие цифровизации. Продажи онлайн, банкинг онлайн, образование онлайн, работа онлайн, развлечения онлайн — все онлайн.

Этот процесс — не временная мода. Он развивается и продолжается, а двигают прогресс такие профессии:

- программисты;

- девелоперы;

- SMMщики;

- специалисты по контекстной рекламе;

- SEOшники;

- контент-менеджеры;

- веб-дизайнеры;

- менеджеры проектов/администраторы.

Процессы автоматизируются. Часть специалистов — таких, как бухгалтеры — останутся без работы и пачками пойдут на hh. Курсов много, контент доступный.

На 10К можно спокойно пройти несколько хороших подготовительных программ, получить навыки и сразу попробовать себя в деле.

А нужно ли платить подростку налоги с донатов на ютубе-твиче — что говорит закон

По закону все однозначно и очевидно: донат — это дар, а потому налогами не облагается и бухгалтерскому контролю не подлежит.

Коммерческое предложение отсутствует. Человек, перечисляющий нам деньги, делает это безвозмездно, проще говоря, не получает ничего взамен.

Он смотрит видеоконтент, как и все остальные «бесплатные» зрители, но кидает денежку в знак поощрения. Никакой коммерческой выгоды нет, а значит, нет и оснований для налогообложения.

В каком случае платить налог придется? Заплатить нужно, если, например, кто-то (не родственник) решит задонатить домом, квартирой, машиной, акциями или любым другим ценным имуществом.

Ибо когда гражданину подарили эти предметы, значит, он получил доход в виде их стоимости согласно статьям 228 и 217 НК РФ.

Также добавлю, что если даритель — юрлицо, а стоимость подарка выше 4000 рублей, тогда НДФЛ уплатить придется (но только на сумму, превышающую эти 4000 руб.

Инвестиция в себя на раннем этапе своей жизни я считаю лучшим вариантом. Вложив деньги в себя, становишься ценным и высокооплачиваемым специалистом, который заработает прилично денег.

А подкопив хоть сколько-то внушительную сумму, сможет инвестировать в рынок. Хотя, может, вы иного мнения? Делитесь.

Как Заработать Деньги Школьнику Подростку В Интернете Без Вложений

И возраст в данном случае никого не интересует — главное, чтобы человек умел хорошо играть и объяснять свои действия. Но игрокам-любителям, которые до сих пор играют по «сетке» в Доту такой способ точно не подойдет. Как заработать школьнику, чтобы чувствовать себя независимым от родителей фундаментальный анализ для чайников и иметь карманные деньги? Многие подростки стремятся к финансовой свободе, хотят иметь свои деньги. В среднем за час люди с опытом получают 70 – 100 рублей. Если стоит вопрос, как заработать в Интернете школьнику 12 лет, то такие сайты – отличное решение для получения первых денег.

Конечно, чтобы найти удаленную работу, необходимо обладать определенными навыками и знаниями. Поэтому фриланс подойдет не всем – все-таки без квалификации, хотя бы финам отзывы сотрудников минимальной, не обойтись. Можно выводить на свой счет даже 1-у копейку. Но тут имеются небольшие секреты – не выгодно работать только с одним сайтом-опросником. Как Зарабатывать Больше ?Заведения фаст-фуда охотно берут школьников с 16 лет на подработку. Да, вы можете работать в интернете без обмана. Самый простой и пассивный заработок это браузерные расширения по всем вопросам индексы и котировки пишине в телеграмм мог предложит много интересного. Лучше поговорить с родителями на эту тему, вероятно есть более удобный для всех вариант заработка и без дополнительного риска.

- Если вам 15+ лет, то есть смысл сразу идти во фриланс.

- Работа конечно не из легких, но чем богаче заведение, тем больше платят.

- А уже в 14 лет подросток на время летних каникул официально устроился в телекомпанию «Тагил-ТВ», где три месяца проработал видеооператором.

- Потому что нужно было лицензию на сотрудничество покупать.

В данной статье мы привели 20 идей, как можно заработать подростку, но сегодня существует множество других вакансий и возможностей. Главное, найти подходящее дело для себя, – и тогда вы преуспеете в нем. Ютуб — самый популярный видеохостинг в мире и среди успешных ютуб-блогеров есть много детей. Размещение Видео На YoutubeТем не менее, такой способ – отличный вариант для школьников. Но как бы это парадоксально не звучало, именно для молодых людей со школы до университета – этот способ подходит больше. Просто потому что большая часть аудитории – это молодые люди, и понимать своих подписчиков будет легче. Не разрывайтесь, чтобы заработать на всём одновременно. Выберите три достойных способа получения дохода из Интернета и развивайтесь в них. В противном случае сконцентрироваться на чем-то конкретном не выйдет. Способ 2 СерфингВсе идеи, представленные ниже, реально работают. Следуя этим простым правилам, школьники могут неплохо зарабатывать, не мешая учебе. Если регулярно olymp trade отзывы 2021 делать физические упражнения, то не будет таких неприятных побочных эффектов от работы за компьютером, как, например, неправильная осанка. Время ожидания новой задачи обычно составляет 2-6 секунд. За 1000 обычных капч заплатят 10 рублей, за 1000 рекапч – 64 рубля. Минусом является небольшие заработки и монотонность работы. «Гуляя» по сайтам, всего 30 минут в день, можно получить до 2500 в месяц. Заработок На Буксах Простые ЗаданияПри рабочем дне продолжительностью 3-4 часа можно получить около 1000 рублей, что является достаточно хорошим результатом. Заведите аккаунт в соцсетях, разместите объявления на специализированных сайтах, распространите информацию среди знакомых. В 14 лет требуется письменное разрешение родителей на заключение трудового договора. В 16 лет можно работать 35 часов в неделю. Это всегда в любой работе — явный признак мошенничества. Никогда ни при каких обстоятельствах работодатель не будет брать денег с соискателя, ни за доступ к закрытой базе, ни за оформление документов.

На первый взгляд, подросткам, не достигшим совершеннолетия, начать зарабатывать самостоятельно нереально. У них еще нет профильного образования, и навряд ли возьмут на престижную работу. Установка приложений на смартфон и отзывы по приложению. Оплата по многим в районе рублей, что совсем не плохо. Вознаграждение может быть увеличено, если школьник сам придумает конкурсную или праздничную программу. Очевидно, в этом случае детям также придется привлечь взрослых для проведения переговоров с соседями. При стоимости услуги заработок на форексе 200 рублей с квартиры в месяц бригада из трех школьников на одном подъезде девятиэтажного дома заработает до 3 тысяч рублей. Такой заработок для несовершеннолетних является одним из самых распространенных в больших городах. Заработок В Интернете Для Школьников Без Вложений На ДомуВам предстоит выполнять социальную активность. Оплата от 5-50 рублей за каждое выполненное действие. Толока – сервис от Яндекса предлагающий вам заработать на выполнении определенных заданий.

Page load link

Базовые правила инвестирования

Перед тем как начать инвестировать, определите финансовую цель, срок вложений и уровень допустимого риска. От этого будет зависеть дальнейшая стратегия.

Краткосрочный горизонт. Допустим, вы инвестируете свободные деньги и уже точно знаете, что через год они вам понадобятся. В таком случае стоит придерживаться консервативного подхода — делать ставку на менее рисковые инструменты, например государственные облигации или банковские вклады. Это надежные активы с прогнозируемым доходом, поэтому можно быть уверенным, что через год вы полностью вернете свой капитал и проценты.

Среднесрочный горизонт. В случае вложения на срок от года до пяти лет можно собрать более агрессивный портфель и добавить рисковых активов — например, акции или золото. Выбор инструментов во многом зависит от задачи: если цель заработать — можно сделать упор на рисковые активы.

Чтобы компенсировать потери от инфляции, подойдут консервативные активы. Здесь также важно следить за макроэкономической обстановкой в мире: когда цикл экономического роста только начался, можно увеличить долю рисковых активов, а когда на горизонте рецессия — сделать ставку на защитные.

Долгосрочные инвестиции. Когда инвестор ставит стратегическую цель на пару десятилетий — например, накопить капитал для выхода на пенсию — можно собрать портфель, в котором преобладают акции и другие рисковые инструменты. Стратегическая дистанция позволяет не обращать внимания на рыночные падения и кризисы — они имеют краткосрочную природу. На исторической дистанции экономика с наибольшей вероятностью продолжит развиваться, а рынок перепишет свои максимумы. Здесь выбор стратегии во многом зависит от вашей терпимости к риску — сложно ли вам пережить сильную просадку портфеля.

Например, кризис 2008 года — один из худших медвежьих рынков в истории американского индекса акций S&P 500. Индекс в моменте потерял 56,8% своей стоимости. Падение затянулось на полтора года. Затем последовало восстановление рынка, и за последующие 12 лет и S&P 500 вырос на 390%.

Минусы отсутствия финансовой стратегии. Без плана инвесторы зачастую собирают портфель снизу вверх, то есть делают точечные вложения, не принимая в расчет поведение всего портфеля в целом.

Согласно современной теории портфеля, общую доходность и риск во многом определяют не показатели отдельных активов, а степень корреляции, то есть взаимосвязи между ними. И даже по отдельности качественные активы могут сыграть злую шутку и значительно увеличить риски инвестора. Например, если инвестировать в десять хороших сырьевых компаний, это не убережет портфель в случае сильного падения цен на товарном рынке. Портфель будет сильно зависеть от одних и тех же факторов.

Главный способ сгладить волатильность и снизить риски инвестора — широкая диверсификация по секторам экономики и странам. В этом случае падение одних активов будет компенсироваться движением по другим. Тем не менее диверсификация не дает страховку на 100% — портфель все равно может уйти в минус, просто не так сильно.

Ключевые правила инвестирования. Перед тем как вкладывать куда-либо деньги, напомним ключевые правила инвестирования:

- Создайте подушку безопасности — запас денег на случай непредвиденных ситуаций. Подушку важно держать в ликвидных и низко рисковых активах — например, на банковской карте.

- Инвестируйте только свободные деньги — то есть излишки, а не те, что могут потребоваться для жизнеобеспечения в ближайшее время.

- Диверсифицируйте вложения — вкладывайтесь в разные инструменты, в разных валютах и в разные секторы экономики.

- Поставьте цель — возможно, вас вдохновят эти 20 долгосрочных целей. Определите горизонт инвестирования и приемлемый уровень риска. Последнее можно переформулировать так: вам моральных сил следовать выбранной стратегии, несмотря на рыночный обвал. Частая ошибка, когда инвесторы недооценили свою терпимость к риску и на панике распродали активы — как оказывается потом, на самом дне.

- Если есть необходимость, периодически ребалансируйте портфель. Это позволит не отклоняться от стратегии и не превышать выбранный уровень риска.

Как учесть состояние экономики при инвестировании. Понимание макроэкономической ситуации помогает сформировать стратегию и выбрать подходящие активы. Особенно это важно, если горизонт инвестирования менее 10 лет, то есть в рамках одного экономического цикла.

Разные активы проявляют себя по-разному в той или иной конъюнктуре. Акции циклических компаний хорошо растут при подъеме экономики и сильно страдают, когда та замедляется. Выручка таких компаний следует за ростом и за спадом в экономике.

Например, финансовые потоки производителя автомобилей будут замедляться при падении экономики и покупательной способности людей. С восстановлением экономики, наоборот, доступность кредитования и потребительский спрос станут выше — увеличится и выручка компании.

Нециклический бизнес, наоборот, демонстрирует более или менее постоянную выручку независимо от состояния экономики. Например, это касается продовольственных, коммунальных, медицинских и телекоммуникационных компаний. Такие активы считаются защитными, и на них делают ставку в преддверии кризиса.

Помимо возможного замедления экономического роста мировые экономики сейчас находятся под угрозой все возрастающей инфляции. Подобная ситуация, когда экономика замедляется, а деньги сильно обесцениваются, называется стагфляцией. В последний раз подобное в экономике США было в 1970-х, как следствие нефтяного кризиса и денежно-кредитной политики ФРС.

Растущую инфляцию также нужно взять в расчет при выборе инвестиционной стратегии. В условиях высокой инфляции, как правило, неплохо растут сырьевые рынки, аграрные и продовольственные компании, драгоценные металлы, недвижимость и другие материальные активы.

Учитывая сказанное, рассмотрим привлекательность разных инвестиционных активов на разных горизонтах инвестирования.

Вариант № 1Банковские депозиты

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а к середине июня снизил ее до 9,5%. Вслед за ключевой ставкой менялись и ставки по краткосрочным банковским вкладам.

Для депозитов сроком 30—90 дней ставки по 10—12% в рублях еще актуальны. Для вкладов с большим сроком вложения ставки менее привлекательны, так как в перспективе ожидается, что Банк России продолжит снижение ключевой ставки.

Банковский депозит — один из самых безопасных вариантов инвестиций. Суммы на банковских счетах размером до 1,4 млн рублей застрахованы Агентством по страхованию вкладов — АСВ. Это касается счетов в любых банках с лицензией на работу в России.

Доходность вкладов следует за ключевой ставкой и, как правило, находится на уровне или чуть выше официальной инфляции, при этом вряд ли покрывает реальную. Другими словами, депозиты в той или иной мере сохраняют покупательную способность рублевого капитала, но получить заработок с них вряд ли получится.

Плюсы банковских вкладов:

- Минимальные риски, а суммы до 1,4 млн рублей, которые лежат в одном банке, застрахованы.

- Простой и понятный инструмент. Вклады сейчас легко открыть удаленно через приложение банка и настроить начисление процентов на карту.

Минусы банковских вкладов:

- Есть сложность с ликвидностью — получится снять деньги досрочно, не потеряв процент.

- Лучше подходит как временный вариант парковки денег и для подушки безопасности, но не как инвестиция на долгосрок. Ведь проценты почти наверняка не будут перекрывать реальную инфляцию, и капитал со временем будет ослабевать. Таким образом, это один из лучших вариантов на короткий срок.

- Риски по рублевым вкладам — девальвация рубля и ускорение инфляции. Открывая долгосрочный вклад, вы фиксируете текущую ставку и курс рубля по отношению к иностранным валютам. В конце 2021 года рублевый вклад можно было открыть по ставке 9,5% годовых при курсе доллара около 75 . В апреле 2022 года ставка уже 17%, а доллар стоит порядка 80 , а до этого на панических настроениях он взлетал до 120 . Это еще раз говорит в пользу диверсификации капитала по нескольким валютам.

Вариант № 2Покупка облигаций

Это долговые ценные бумаги — их выпускают органы власти или компании для привлечения заемного капитала. То есть вы даете деньги в долг государству или предприятию и за это получаете процент в виде купонных выплат.

Инвестор обычно заранее знает, сколько денег он получит от облигаций в виде купонов и когда. Если держать облигации до погашения, можно точно рассчитать простую доходность к погашению и примерно узнать эффективную — с учетом реинвестирования купонов и амортизационных выплат. Но бывают и долговые бумаги с купоном, размер которых заранее неизвестен. Их доходность прогнозировать сложнее.

Чем выше кредитный рейтинг эмитента облигации, тем вложение надежнее — меньше вероятность того, что долг не вернут. Самыми надежными считаются государственные облигации — ОФЗ, или облигации федерального займа. Их выпускает Минфин. Покупая такие бумаги, инвестор одалживает деньги государству. Купонная доходность ОФЗ примерно такая же, как у банковских депозитов.

Корпоративные облигации из-за более высокого риска, как правило, предлагают лучшую доходность, чем ОФЗ. Хотя облигации системообразующих предприятий вроде Газпрома или Сбера также весьма надежны, так как государство — основной владелец этих компаний.

Среди корпоративных бумаг выделяют отдельную категорию высокодоходных облигаций — их обычно выпускают небольшие компании. Такие бумаги гораздо рискованнее, а их повышенная доходность — награда за риск.

Преимущества облигаций перед депозитами. Даже в случае покупки ОФЗ, когда риск сопоставим с банковскими вкладами, вы получаете ряд преимуществ перед последними:

- Облигации более ликвидны. Их можно в любой момент продать без потери накопленного купона. С банковским вкладом придется ждать до конца срока или потерять часть процентов.

- Помимо процентов можно заработать на разнице между покупкой и продажей облигации. Это особенно актуально, если Банк России собирается понижать ключевую ставку — длинные облигации автоматически выиграют в цене.

- На облигациях, особенно корпоративных, обычно процент больше, чем на банковских вкладах. Потенциальная доходность выше, а риск вложения в корпоративные долговые бумаги можно снизить за счет широкой диверсификации по многим эмитентам.

- Облигации можно купить на ИИС и ежегодно возвращать до 52 000 налоговыми вычетами.

- Существуют облигации с переменным купоном, которые защищают от инфляции. В России это — в США — TIPS, казначейские облигации с защитой от инфляции. При повышении инфляции купонные выплаты по таким облигациям будут расти, а сами долговые бумаги не упадут в цене.

Еще плюс облигаций: они меньше колеблются в цене, чем акции. А значит, хорошо подходят тем инвесторам, которые боятся просадок или инвестируют на срок до 3—5 лет.

- Более сложный инструмент, чем банковский депозит. Чтобы торговать облигациями, нужно открыть счет у лицензированного брокера.

- Длинные облигации с фиксированным купоном будут терять в цене при росте процентных ставок. Тем не менее, если держать облигацию до погашения, вам вернут полностью номинал облигации.

- С 1 января 2021 года купоны по любым облигациям облагаются НДФЛ 13%. В время налог с доходов по вкладам за 2021 и 2022 год отменили.

Вариант № 3Купить акции

Акции — более рискованное вложение, нежели облигации и депозиты, но их доходность в долгосрочной перспективе значительно выше.

Покупая акции, вы по сути становитесь совладельцем бизнеса и вправе претендовать на часть его прибыли. Если год для компании выдался удачным, вы получаете свою выгоду в виде дивидендов или от роста котировок акций.

Перед покупкой акций важно проанализировать состояние компании: характер ее бизнеса, динамику выручки, уровень долга и маржинальность.

Для широкой диверсификации в портфель разумно включать акции из разных стран и секторов экономики. Обычно надежнее инвестировать в крупные компании — голубые фишки. Молодые компании с нестабильными потоками — более рисковое вложение, но и потенциальная выгода больше. Также обратите внимание, платит ли компания стабильные дивиденды — такие акции, как правило, более консервативны, чем растущие акции из технологических отраслей.

Старайтесь не выделять на одну акцию более 5% от портфеля. Иначе портфель будет сильно зависеть от одной компании.

Еще можно инвестировать в акции через биржевые фонды. Покупая один пай фонда, вы инвестируете сразу в целую корзину ценных бумаг. Например, приобретая на Московской бирже фонд TEMS, вы инвестируете сразу в 50—60 компаний из развивающихся стран — Бразилия, Китай, Перу, Россия и так далее. Но учитывайте годовую комиссию, которую фонд взимает за управление, а также инфраструктурный риск: инвестирование в биржевые фонды и отдельные иностранные компании из-за санкций сейчас влекут дополнительные риски.

Составляя портфель, отталкивайтесь от горизонта вложения. Если инвестируете краткосрочно — долю акций лучше свести к минимуму. Ведь из-за высокой волатильности есть вероятность, что на момент, когда вам понадобятся деньги, акции окажутся в просадке — чтобы обналичить деньги, придется продавать их с дисконтом.

В случае если горизонт планирования составляет до 10 лет, стоит учесть состояние мировой экономики — это позволит сделать поправку на текущую фазу экономического цикла и подготовиться к возможной рецессии.

С 2012 по 2022 год индекс S&P 500 с учетом реинвестирования дивидендов показал почти 335%, то есть 15,68% годовых. За вычетом долларовой инфляции это 13,19% годовых. Для российских акций — в районе 10%.

Но вряд ли стоит рассчитывать на подобную доходность в ближайшие годы: мировая экономика движется к рецессии, а из-за высокой инфляции регуляторы вынуждены ужесточать денежно-кредитную политику. Поэтому сейчас инвесторы производят ротацию секторов в пользу защитных и сырьевых компаний.

- Возможность зарабатывать, обгоняя инфляцию.

- Возможность получения и реинвестирования дивидендов, за счет чего включается эффект сложного процента.

- Высокая ликвидность и возможность краткосрочной спекуляции.

- Опосредованный способ вложения в разные секторы экономики и инструменты: недвижимость, золото, сырьевые товары и так далее.

- Волатильный актив — цена может резко падать. Весной 2020 года американский рынок акций за месяц упал на 33,9%, а в 2008 году — на 56,8%.

- Нужны время и минимальные знания фундаментального анализа, чтобы отбирать в портфель качественные компании.

Доходность большинства классов активов на горизонте пяти лет ожидается ниже, чем было в 2021 году

Актив2021 годПрогноз на 2022Прогноз на пять лет вперед

10-летние трежерис−1,7%−2%1%

Высокодоходные корпоративные облигации5,3%2%3%

Индекс S&P 50028,7%6%3%

Глобальные акции22,3%7%4%

Развитые рынки, кроме США19,9%9%4%

Развивающиеся рынки0,1%7%5%

Вариант № 4Вложить в валюту

Речь идет про иностранные денежные единицы — евро, доллар, юань, иена и так далее. Валюту можно купить через банки или на брокерский счет по биржевому курсу. Затем за эту валюту можно купить иностранные активы или просто удерживать с целью заработка на курсовой разнице.

Пример: если посмотреть на историческую динамику валютной пары «доллар — рубль», то последний с декабря 2003 года по апрель 2022 года обесценился на 155% — с 29,73 Р до 74,4 Р за доллар. Доходность — более 8% годовых без учета инфляции.

Внимание: из-за геополитической обстановки вложение в валюту может повлечь дополнительные инфраструктурные риски. Так, обналичивание валюты сейчас затруднено, а за ее хранение на банковском счете может взиматься комиссия. Также с 14 июня 2022 года Мосбиржа прекратила торговлю швейцарским франком. В то же время биржа планирует запуск торгов новыми валютами, в том числе арабским дирхамом, который фиксированно привязан к доллару и может расцениваться его аналогом.

- Вложение в иностранную валюту позволяет защитить капитал от девальвации рубля. Например, если разделить капитал на рублевые и долларовые активы в пропорции он перестанет зависеть от динамики курса рубля к доллару.

- Можно частично минимизировать денежную эрозию, если переложить часть капитала в валюту с низкой инфляцией — например, иену или юань.

- Это — деньги, а значит, они «не работают» и подвержены инфляции. Поэтому этот вариант лучше подходит на краткосрок. В случае длинного горизонта вложения стоит рассмотреть вложение валюты в биржевые инструменты — чтобы деньги приносили доход.

- Это сложный рынок. Чтобы регулярно зарабатывать на курсовой разнице, нужно хорошо разбираться в геополитике и макроэкономике.

- Брокер не является налоговым агентом на валютной секции биржи, поэтому по закону прибыль от купли-продажи валюты нужно декларировать самостоятельно.

Вариант № 5Вложиться в сырьевые товары

Коммодити — это сырьевые товары, такие как нефть, газ, алюминий, пшеница. Драгоценные металлы, такие как золото, серебро и платина, хоть и сырьевые товары, но из-за своей специфики относятся к отдельной категории вложений. О драгоценных металлах мы поговорим ниже.

Если у вас есть доступ на иностранные рынки, то инвестировать в коммодити удобнее всего через соответствующие фонды ETF. На российских биржах это можно сделать двумя способами:

- Через акции сырьевых и аграрных компаний, например Exxon Mobil или «РусАгро». Ведь котировки сырьевых компаний обычно коррелируют с ценами на их товар.

- Через фьючерсы — производные инструменты на срочном рынке Московской биржи, но это сложный и опасный инструмент, так как по сути подразумевает торговлю с кредитным плечом. Этот способ подходит только для квалифицированных инвесторов.

Плюсы сырьевых товаров:

- Отличная защита от инфляции, так как зачастую рост цен на сырье и служит ее драйвером.

- Может быть удачным долгосрочным вложением в условиях сырьевого суперцикла, который многие аналитики прогнозируют в ближайшие десятилетия.

Минусы сырьевых товаров:

Вариант № 6Инвестировать в драгоценные металлы

Драгоценные металлы, как часть товарного рынка, могут неплохо проявить себя в периоды высокой инфляции. Кроме того, серебро, платина и палладий используются в зеленой энергетике, что определяет промышленный спрос на них в долгосрочной перспективе.

Инвестировать в драгоценные металлы можно разными способами: через покупку слитков, инвестиционных монет, через обезличенные металлические счета или биржевые инструменты. Стоит отметить, что в марте 2022 отменили НДС на покупку слитков из драгметаллов. Ранее налог составлял 20%, теперь его нет.

Биржевые инструменты инвестирования в драгоценные металлы это: фьючерсы, акции золотодобытчиков, ETF, биржевые золото и серебро.

Доходность золота с 2012 по 2021 год без учета инфляции составила 10,31%, а серебро давало 6,57% годовых — на уровне инфляции и банковских депозитов. Но нужно принять во внимание, что инфляция стала активно разгоняться в мире с 2020 года, и у драгоценных металлов было недостаточно времени, чтобы проявить свои качества.

Плюсы драгоценных металлов:

- Исторически они имеют слабую взаимосвязь с акциями и облигациями. А значит, их наличие в инвестиционном портфеле сглаживает волатильность и улучшает общее отношение доходности к риску.

- Исторически хорошая защита в условиях растущей инфляции.

Минусы драгоценных металлов:

- Не дают пассивного дохода. Если цена металла упала, можно долго находиться в просадке — все это время капитал «заморожен». Нивелировать данный минус можно через покупку акции компаний-добытчиков, например «Полюса» или «Полиметалла».

- Рисковый инструмент — зачастую более волатильный, чем акции. Например, с 1970 по 2020 годы среднегодовая волатильность золота составила 27,1%.

- В долгосрочной перспективе доходность драгоценных металлов примерно на уровне или чуть выше инфляции. То есть инвестировать все деньги в драгоценные металлы разумно, только небольшую часть —

- В краткосрочной перспективе защита от инфляции срабатывает не всегда. Например, по итогам 2021 года драгоценные металлы показали отрицательную доходность.