Куда вложить деньги?

Инвестиции в ценные бумаги в 2022 году

Этот вид инвестирования стремительно набирает популярность, и, судя по всему, тенденция продолжится в 2022 году.

Существует несколько способов заработка на ценных бумагах:

- Получение дивидендов. Часто компании-эмитенты выплачивают определённую сумму держателям акций в виде вознаграждения.

- Получение купонных выплат. Начисляются по облигациям и являются обязательными (в отличии от дивидендов).

- Получение дохода от перепродажи. Актив покупают по выгодной цене, а затем продают его в момент, когда стоимость вырастет.

Начинающие инвесторы больше рискуют потерять деньги на инвестициях в ценные бумаги из-за недостатка опыта. Если нет уверенности в собственных знаниях, можно обратиться к профессиональным трейдерам, которые возьмут на себя управление капиталом или смогут посоветовать эффективные стратегии.

Один из способов инвестиций в ценные бумаги — это покупка биржевых ETF-фондов, когда в распоряжение инвестора поступает целый портфель акций сильных компаний.

Акции биржевого фонда (ETF)

ETF — это инвестиционный фонд, акции которого торгуются на бирже и отображают среднюю стоимость целого портфеля ценных бумаг. Покупка таких активов считается более безопасным вариантом, чем приобретение отдельных акций, а при долгосрочных вложениях он часто оказывается и более прибыльным. Поэтому выбирая, куда инвестировать в 2022 году, стоит рассмотреть ETF-фонды.

К плюсам такого способа инвестирования относят:

- комбинированный заработок с применением разных активов;

- возможность инвестиций с минимальной суммой;

- отсутствие «потолка» прибыли;

- профессиональное управление экспертами фонда;

- высокий уровень ликвидности.

Последнее означает, что у инвестора есть возможность в любой момент купить или продать ценную бумагу. Среди минусов выделяют повышенную волатильность рынка, а также не самую высокую прибыль по сравнению с отдельными акциями.

Частные компании и бизнес

По статистике, прямые вложения в компании дают доходность в 1,5–2 раза выше, чем покупка ценных бумаг. Поэтому реальный бизнес тоже стоит рассмотреть как вариант инвестиций в 2022 году.

К плюсам подобных вложений относят:

- Большой выбор направлений бизнеса, в которые можно инвестировать.

- Возможность вклада небольших сумм. Речь идёт о долевом участии в бизнесе, где не требуются крупные инвестиции.

- Участие в ведении бизнеса. Некоторые компании предоставляют место в совете директоров.

- Ежемесячная прибыль. Периодичность выплат зависит от личных договорённостей бизнесмена и инвестора.

Однако такой вариант считается довольно рискованным: малый и средний бизнес не отличаются стабильными и прогнозируемыми денежными потоками или надёжной организацией внутренних процессов. Нередко молодые компании находятся на стадии идеи или первых продаж, и 90% из них банкротятся в первый год.

Также есть риск попасть в финансовую пирамиду или мошеннический проект и потерять деньги.

Золото

Золото — это отличный инструмент для хранения денег, если нужна инвестиция на долгий срок. В среднем с 1979 по 2021 год его стоимость росла на 3–4% в год. И в целом этот актив доказывает свою надёжность на протяжении сотен лет. Поэтому его можно считать перспективным направлением, куда инвестировать деньги в 2022 году.

Вкладывать в золото можно несколькими способами:

- инвестируя в биржевое золото;

- путём покупки слитков в банке;

- через приобретение монет;

- через открытие обезличенного металлического счёта.

Курс драгоценных металлов стабилен даже во время войн и кризисов — и это плюс. Минус — заработать быстро на золоте не получится. Извлечь выгоду из таких инвестиций можно только через 5 лет и более.

IPO

За последние 10 лет набирает популярность участие в первичных размещениях — IPO. Такие вложения дают высокую доходность, что привлекает участников фондового рынка. Например, в декабре 2020 на IPO вышел сервис Airbnb, и буквально за три месяца его акции выросли на 188%. Эксперты уверены, что в 2022 году подобные примеры будут появляться неоднократно.

Конечно, у такого варианта инвестиций тоже есть свои недостатки:

- Аллокация. При выходе спроса на уровень выше предложения не получится вложить всю планируемую сумму. Брокеры предпочитают распределять акции пропорционально между всеми инвесторами, поэтому размер вложений может быть ограничен.

- Локап-период. В среднем длится три месяца после IPO, в течение которых владельцы акций не могут их продать. Этот период необходим для вывода с рынка спекулянтов, способных обвалить стоимость бумаг. Минус в том, что за три месяца цена может измениться в невыгодную сторону.

- Рискованные стартапы. IPO доступны и для молодых компаний, у которых ещё нет выручки, что повышает риски убытков при вложении в подобный бизнес.

Перед тем как инвестировать в IPO, важно внимательно изучить доступные варианты и выбрать самые надёжные.

Венчурные фонды

Интересное направление для инвестиций, где брокер даёт прибыльным бизнес-проектам шанс на развитие. Риск подобных вложений заключается в том, что они могут не окупиться. Но могут принести высокий процент и хороший заработок. Этот вариант инвестиций в 2022 году стоит рассмотреть тем, кто готов к риску.

Виды венчурных инвестиций:

- На запуск бизнеса или производства. Самый рискованный, так как большая часть стартапов закрывается в первые 5 лет.

- На расширение и развитие компании или бренда. Неплохой способ, который может принести небольшую прибыль.

- Таргетированные инвестиции. Подразумевают вложение средств с целью получения крупного пакета акций или места в совете директоров. Прибыльный, но в то же время не самый удобный вариант, так как он предполагает участие в управлении компанией и принятии важных решений.

- Антикризисное инвестирование. Участник финансового рынка может инвестировать в проект, который пребывает на грани банкротства, но имеет перспективы стабилизации и развития. Это тоже довольно рискованный способ вложений.

Венчурное инвестирование требует подготовки: нужно найти подходящий проект и детально обсудить сделку с представителями компании. При сотрудничестве с фондами эту задачу берут на себя квалифицированные специалисты.

Банковские вклады

Простой способ инвестиций, подразумевающий открытие вклада, внесение определённой суммы на счёт и получение процента. Недостаток заключается в том, что процент по вкладу обычно невысокий: в среднем 3–6% в год, что едва позволит догнать инфляцию.

При желании можно найти более выгодные предложения и получить более высокий процент. Например, в Альфа-Банке есть программа Альфа-Вклад, прибыль по которой составляет 7,5% годовых.

К плюсам банковских вложений относят:

- защиту денежных сбережений за счёт государственной программы страхования вкладов;

- постоянный рост депозита;

- максимальную пассивность со стороны вкладчика.

Учитывая эти преимущества, банковские депозиты являются хорошим способом инвестирования в 2022 году.

При этом стоит отметить, что с 2020 года вклады от 1 млн рублей облагаются налогом на прибыль.

Инвестиции в интернет-проекты

Спрос на интернет-сервисы постоянно растёт. Неудивительно, что к 2022 году увеличилось число людей, готовых вкладывать деньги в это направление. Подобный вид инвестирования достаточно распространён как среди частных лиц, так и среди крупных организаций, которые приобретают долю в стартапе или в уже готовом проекте.

К преимуществам инвестиций такого типа относят:

- Высокую доходность. Вложение в интернет-проект способно принести достаточно ощутимую прибыль. Например, инвестиции в уже действующие онлайн-сервисы дают прибыль в размере 25–40% в год. А для вложений в стартапы и 100% годовых не предел. Главное — правильно выбрать компанию.

- Ускоренный возврат средств. Получить первую прибыль при вложении в интернет-проект можно уже спустя пару месяцев или даже недель.

- Минимальные вложения. Инвестиции в интернет не требуют крупных сумм. Можно начинать с небольших вложений — например, 100 долларов.

- Отсутствие ограничений по месту. Счёт инвестора будет пополняться вне зависимости от того, где он находится. Привязываться к определённому региону совсем не обязательно.

У вложений в интернет-проекты есть и минусы:

- сложность выбора проекта;

- высокий риск обмана;

Подобные инвестиции требуют наличия специальных знаний. Инвестор должен чётко понимать, во что он вкладывается и за счёт чего получит прибыль. В случае ошибки существует риск полностью потерять вложенные деньги. Поэтому новичкам лучше рассмотреть другие варианты вкладов.

Инвестиции в жилую недвижимость

В условиях стабильной экономики цены на жильё растут. Особенно эта тенденция актуальна для крупных городов. Поэтому многие инвесторы вкладывают денежные средства в недвижимость. Это направление будет перспективным для инвестиций и в 2022 году.

К преимуществам вложений в недвижимость можно отнести:

- возможность пассивного заработка на аренде;

- приумножение капитала за счёт покупки недвижимости на начальных этапах строительства.

Основной недостаток заключается в том, что инвестировать нужно достаточно серьёзную сумму. Кроме того, нужно учитывать следующие факторы:

- отсутствие спроса на жильё в маленьких городах;

- дополнительные расходы на обслуживание недвижимости;

- вероятность повреждения объекта из-за форс-мажорных обстоятельств.

Стоимость квадратного метра во многом зависит от расположения. Например, на цену влияют:

- расстояние до метро или до крупных транспортных магистралей;

- развитость инфраструктуры и прочее.

В большинстве случаев вклады в жильё окупаются и со временем приносят прибыль. Но возможные риски нужно учитывать.

Перспективные направления для инвестирования в 2022 году

В 2021 году популярность начали набирать новые сферы, в которые будет выгодно инвестировать и в 2022 году. Рассмотрим несколько из них.

Зелёные технологии

Недавно Джо Байден заявил, что США будет активно вкладывать средства в развитие альтернативной энергетики. И в целом спрос на зелёные технологии растёт с каждым годом: из-за тяжёлой экологической ситуации в мире и нехватки важных ресурсов. Поэтому в будущем велика вероятность роста данной отрасли.

Паевые инвестиционные фонды, вкладывающие в развитие зелёной энергетики, — это отличный вариант, куда инвестировать в 2022 году. Уже сегодня наблюдается рост некоторых ПИФов, заинтересованных в развитии данной сферы. А в будущем это направление может принести хороший инвестиционный доход.

Криптовалюты

Криптовалютный рынок развивается стремительными темпами, и в ближайшее время остановки ожидать не стоит. Поэтому криптовалюту тоже можно рассмотреть в качестве варианта для инвестиций в 2022 году.

В этой индустрии появляются все новые высокотехнологичные проекты, которые могут принести хороший доход в будущем. В них уже сегодня инвестируют крупные фонды, а международные корпорации и банки включают в свои сервисы возможности проведения оплаты в криптовалютах.

Кроме того, правительства многих стран уже работают над внедрением государственных цифровых валют.

Продуктовый ритейл

Потребность в продуктах питания никуда не исчезнет, поэтому продуктовый ритейл — это выгодный сектор для частного инвестирования, который подойдёт новичкам.

В последнее время популярность набирают сервисы онлайн-доставки продуктов. Лидирующие позиции на рынке РФ в этом направлении занимает компания X5 Retail Group, которая активно развивает онлайн-торговлю. Уже в 2021 году был отмечен рост цен на акции данной фирмы: есть основания полагать, что и в 2022 тенденция продолжится.

Куда можно вложить деньги в июне 2022 года

Инвестирование денежных средств позволяет в лучшем случае получить пассивный доход, а в более реальном – нивелировать действие инфляции по отношению к своим накоплениям. Будем смотреть на происходящее сейчас реалистично: существует не так много возможностей по получению дохода свыше 20% официальной инфляции, поэтому нужно постараться хотя бы сохранить имеющиеся активы.

Для большинства россиян сейчас недоступны некоторые инвестиционные продукты из-за действия санкций, и вариантов для вложений осталось не так уж и много. Самое главное правило – диверсификация, то есть разделение денег по разным направлениям. Мы изучили имеющиеся сейчас предложения, и отобрали из них наиболее надежные.

Подходящий вариант для тех, кто плохо разбирается в экономике и инвестициях, и просто хочет положить деньги на счет в банке, и получать с этого проценты. В феврале-марте многие банки предлагали депозитные программы под 22-25%, и это было действительно хорошее предложение: те люди, которые успели оформить вклады на долгий срок, смогли зафиксировать высокую доходность.

В июне ключевая ставка составляет 11% годовых, и доходность по банковским вкладам снизилась практически вдвое. Большинство предложений сейчас колеблются около этого значения, поэтому получить выше вряд ли получится, но разместить часть денег в надежном банке под фиксированный процент – всегда хорошая идея.

Какие программы можем предложить:

- «Копить онлайн» от Газпромбанка. Позволяет вложить сумму от 15.000 рублей на срок от 31 до 1095 дней. Процентная ставка варьируется от 7,9% до 9,17%% в год с ежемесячными выплатами и капитализацией. Вклад доступен только для действующих клиентов банка с открытием через интернет-банк или приложение.

- «Только Плюсы. Промо» от Локо-Банка. Вкладчик может получить доходность до 11,9% в год при вложении денег на 181 день. Понадобится сумма от 100 тысяч рублей, выплаты ежемесячные, предложение доступно только для новых клиентов.

- «Хит сезона» от УБРиР. Нужно разместить сумму от 50.000 рублей на 120 дней. Ставка – 11,5% в год, при применении промокода можно получить эффективную ставку до 11,66%. Выплата процентов ежемесячно путем прибавления к сумме вклада, можно пополнять в течение первых 10 дней.

- «ДОМа лучше» от банка ДОМ.РФ. Позволяет получить доходность до 10,9% в год и плюс 0,2% по промокоду. От вкладчика потребуется сумма от 30.000 рублей, договор оформляется на срок от 91 до 1100 дней. Возможно пополнение в течение первых 15 дней, выплачивают доход в конце срока.

- «Абсолютный максимум+» от Абсолют банка. Позволяет разместить от 10.000 рублей на срок от 91 до 271 дня под ставку в 10% годовых. Выплата производится в конце срока, без дополнительных опций.

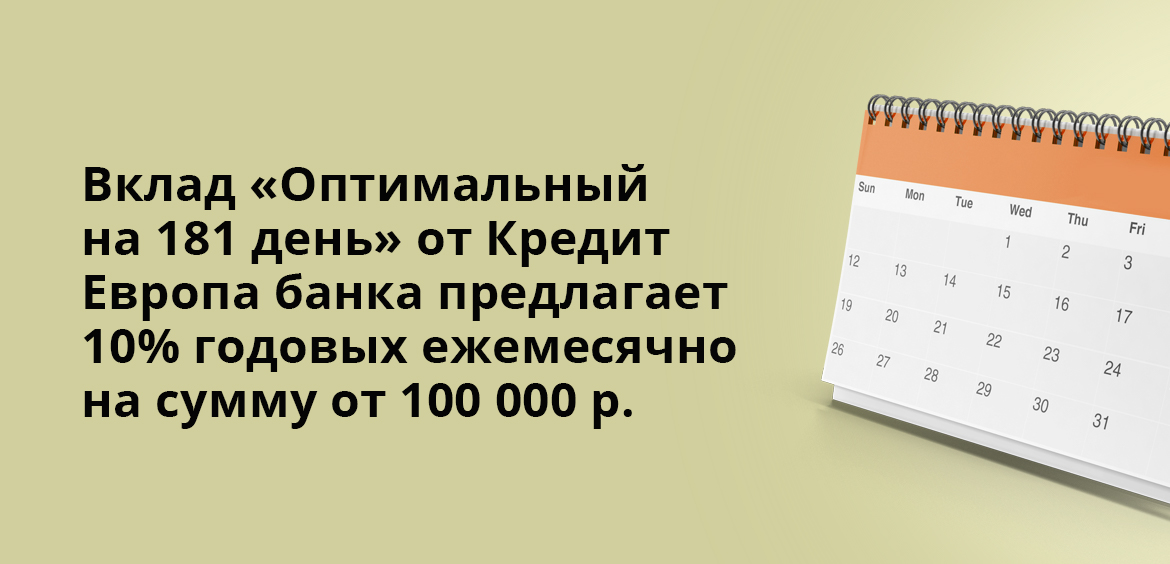

- «Оптимальный на 181 день» от Кредит Европа банка. Потребуется сумма от 100.000 рублей, которая размещается в банке на 181 день, и за это банк выплачивает 10% годовых ежемесячно.

Обратите внимание, что указана годовая ставка, но вклад может действовать меньше 12 месяцев. Если вы открываете краткосрочный вклад, не забудьте рассчитывать его реальную доходность, чтобы сравнить несколько предложений.

Накопительные счета

Накопительный счет позволяет также как и при вкладе, разместить денежные средства на счету в банке, и получать с этого прибыль. Различие состоит в том, что при вкладе процентная ставка фиксируется на весь срок действия договора, а при оформлении накопительного счета доходность постоянно меняется в соответствии с текущей финансовой ситуацией.

Из плюсов: можно пополнять и снимать деньги со счета без ограничений. При этом вы не теряете доход, как это происходит по вкладу, ведь проценты начисляются ежемесячно, и вы можете в любой момент снять полученные средства.

Какие банки предлагают хорошие условия:

- Газпромбанк. Его счет «Управляй процентом» обещает доходность до 15% в год, начисляют на сумму минимального остатка по счету за месяц. Сумма – от 1 рубля, срок – от 30 дней. Проценты выплачивают ежемесячно с капитализацией. Действует лестничное начисление процентов.

- Локо-банк. Здесь при открытии счета можно получить доходность до 14% годовых. Принимают от 1 рубля на срок от 1 месяца до 5 лет, начисление лестничное, самые высокие проценты действуют в первые 2 месяца – 14%, а потом снижаются.

- УБРиР. Счет «Промо» доступен при минимальной сумме от 1 рубля, действует лестничное начисление дохода на ежедневный остаток денежных средств на счете, выплата – ежемесячно. Срок – от 1 месяца до 5 лет, ставка в первые 3 месяца – 13% годовых, потом постепенно снижается до 5,87%.

- ДОМ.РФ Банк. Его накопительный счет дает ставку до 9,5% в год с выплатами ежемесячно. Начисление происходит в последний день месяца на основании суммы входящего остатка на начало месяца.

- Абсолют Банк. Накопительный счет с доходностью в 9% годовых, с суммой от 1 рубля и неограниченным сроком. Ставка единая для любой суммы вложения.

Отметим, что самые выгодные условия, чаще всего, бывают только для новых клиентов. Поэтому не бойтесь обращаться в банки, где вы ранее не обслуживались – возможно, именно там вам предложат самые интересные тарифы.

Драгоценные металлы

Еще один из вариантов, который позволяет особо не разбираться в сфере финансов, а просто сделать долгосрочное вложение. Золото и другие драг. металлы ценятся всегда, и их стоимость не так сильно колеблется, как та же иностранная валюта, поэтому инфляционные процессы не столь сильно отражаются на нем.

Получение дохода максимально простое: надо купить золото подешевле, а потом продать подороже, либо просто передать потом накопления своим детям в качестве наследства и стартового капитала. Продажа сейчас выгодна благодаря действиям правительства, которое отменило необходимость уплаты налога на доходы с драгметаллов.

Мы рекомендуем совершать покупку только в крупных проверенных банков, где вы получите гарантии и документацию на слитки. Если вы не хотите потом тратиться на аренду банковской ячейки и заниматься куплей-продажей, то можно просто открыть ОМС (обезличенный металлический счет), где можно покупать виртуальные металлы, также дистанционно их продавать, и зарабатывать на спреде.

Акции и другие ценные бумаги

Этот вариант подойдет более продвинутым инвесторам, которые уже погрузились в данную тематику, изучили литературу, прослушали курсы и т. Если совсем нет времени в этом разбираться, то можно обратиться к брокеру, который выступает посредником между инвестором и продавцами различных ценных бумаг.

Сейчас очень снизились цены на акции большинства российских компаний, но мы-то знаем, что кризис – это не навсегда. Крупные организации сумеют его пережить, и потом нарастить продажи и производства, и через пару лет показать хорошую прибыль.

А значит, самое время купить подешевевшие акции тех компаний, в которых вы уверены. Все внимание на агрокомплекс, строительство, металлургию, сырье и производство, ритейл, они серьезно недооценены.

Недвижимость и автотранспорт

Если нужно что-то более существенное и весомое, что-то, что можно потрогать и увидеть собственными глазами результат своих вложений, то лучше выбирать объекты недвижимости. Сейчас во многих регионах наблюдается снижение цен из-за уменьшения покупательской способности и недоступности кредитов для большинства россиян, и этим можно воспользоваться.

Жилье всегда пригодится – его можно сдавать в аренду, его можно передать по наследству, подарить детям в качестве старта в жизни, или продать, когда цены снова пойдут вверх. То же самое с транспортом – учитывая, какой сейчас наблюдается дефицит из-за простоя крупнейших автомобильных заводов России, автомобиль лишним не будет.

Частые вопросы

Обязательно ли инвестировать свободные деньги?

Да, если вы не хотите потерять примерно четверть от ваших накоплений из-за действия инфляции.

Куда лучше вкладывать деньги?

Выберите разные направления: часть денег разместите на счетах в банках, купите золото, валюту, вложить в акции. Диверсификация – это наше все.

Стоит ли сейчас покупать иностранную валюту?

Курс сейчас весьма привлекателен, и даже если не получится снять наличные, то можно просто разместить валюту на вкладе, и получить купюры в сентябре после снятия ограничений.

ТОП-5 вариантов вложить деньги в 2020 году

Требований при подготовке перечня вариантов инвестирования было три. Первое – доступность. В частности, для физлиц. Второе – приемлемый срок. Продукты не должны быть рассчитаны на долгосрочную перспективу. Например, 5 и более лет. Третье – возможность применения неквалифицированными лицами.

Вклады — как сохранить и приумножить

Основная цель банковских вкладов – сохранение денег. Об этом свидетельствует их доходность. Она находится в пределах 5-6% годовых. В то же время такие ставки позволяют и приумножить сумму накоплений.

Например, инфляция за минувший год находится приблизительно на уровне 3%. Даже если не брать во внимание, что вклады на начало 2019 года принимались по значительно большей ставке, удастся получить доход в размере 2-3% годовых.

С одной стороны – это очень мало. С другой – банковские вклады застрахованы государством. То есть нет рисков утраты денег. Причем как основной суммы, так и дохода. Соответственно, использование такого инструмента, пусть и с небольшой прибылью, позволяет быть уверенным в завтрашнем дне.

- Отсутствие рисков. Естественно, если речь идет о сумме до 1,4 млн рублей. Этот объем денег застрахован государством. При любом условии он будет возвращен вкладчику.

- Универсальность. Все банки позволяют выбрать продукт с самыми разными функциями и условиями. Например, капитализацией или выплатой процентов, возможностью пополнения и частичного снятия, и т.д.

- Ассортимент. 90% действующих банков имеют право на привлечение денег граждан. Соответственно, выбрать подходящую коммерческую структуру в рамках конкурентного рынка не составит труда.

Фактически только один – доходность. Отдельно стоит упомянуть, что банки внедряют дополнительные варианты вкладов – комплексные. С инвестиционным и накопительным страхованием.

По таким продуктам ставки больше – до 7-8% годовых. В то же время они исключаются из рассмотрения по причине срока. Отчисления в сопутствующий продукт придется делать не менее 5 лет.

Инвестиции в МФО

В текущем 2020 году рассчитывать можно на доходность в 13-15% годовых. Да, некоторые предложения предусматривают ставку до 20%. В то же время стоит помнить об уплате налога в 13% от получаемого дохода. Что в итоге немного снижает прибыль до среднестатистического уровня.

Основной нюанс направления – доступен далеко не многим гражданам. Минимальная сумма инвестиций от одного физлица – 1,5 млн рублей. То есть необходимо располагать значительными накоплениями.

Помимо этого, средства, вложенные в МФО, не застрахованы. Как, например, в случае с банковскими вкладами. При закрытии компании вернуть их можно только через реестр кредиторов. Правда, даже частично сделать это редко удается.

- Более высокая доходность в сравнении с банковскими вкладами. Разница достигает 2-3 раз.

- Универсальность. Имеющиеся предложения предусматривают разные сроки, начиная от 3-6 месяцев, возможность ежемесячной выплаты процентов или капитализации и т.д.

- Риски. Вероятна потеря всех денег. Поэтому выбирать компанию стоит тщательно. Опираясь на ее финансовое состояние. Причем с дальнейшим его отслеживанием для оперативного реагирования.

- Минимальный порог входа на рынок. Полтора миллиона рублей есть далеко не у всех.

Индивидуальный инвестиционный счет — плюсы и минусы

Цель – приобретение облигаций. Как коммерческих структур, так и федерального займа (ОФЗ-н). Важно отметить, что такой счет у физического лица может быть только один в одном из банков России. Доходность может достигать 5-9% годовых.

Подобный вариант инвестирования уже более приближен к долгосрочным проектам. Счет (ИИС) открывается минимум на 3 года. Причем с ограничением ежегодных взносов – не более 1 млн рублей.

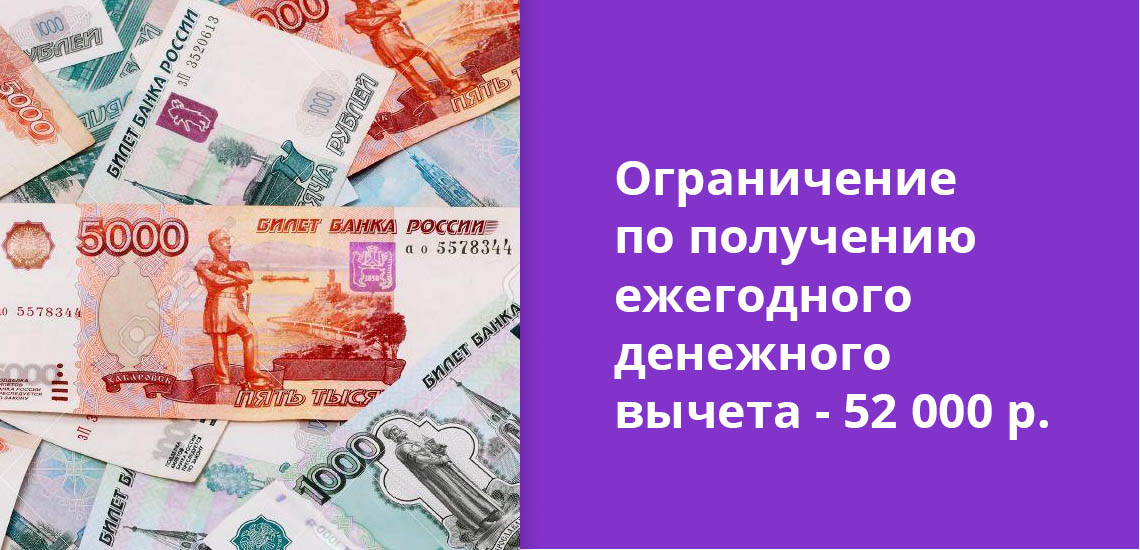

Популярность такого вложения денег обусловлена наличием налогового вычета. Причем клиент сам выбирает вариант его выплаты. Первый – получать ежегодно деньгами (ограничение – 52 000 рублей) от вносимых сумм на счет. Второй – через 3 года вернуть 13% от дохода по ИИС.

- Доступность. Открыть ИИС можно даже с вложением 1 рубля.

- Налоговый вычет. Причем с вариантами выбора для клиента. Что повышает общую доходность продукта.

- Пополнение. Доступно в течение всего срока действия счета.

- Подходит для долгосрочной перспективы. Закрытие счета ранее чем через 3 года полностью аннулирует весь смысл его открытия.

- Ограничение максимальной суммы. Можно пополнять счет не более чем на 1 млн рублей в год.

ПИФы – доходность максимальная

Самый привлекательный вариант среди всех рассматриваемых с точки зрения заработка. Он фактически не ограничен. Может составлять и 100% за год. Правда, этому сопутствуют соответствующие риски. Так же есть шанс уйти в минус.

Принцип этого инвестирования заключается в передаче денег управляющей компании. Именно она, предварительно разработав стратегию, вкладывает средства. Например, в ценные бумаги или недвижимость.

- Неограниченная доходность. Зависит только от изменения цены приобретенного пая.

- Универсальность. Доступ есть у граждан как с небольшими накоплениями, например, от 1000 рублей, так и со значимыми суммами (без ограничений).

Фактически только один — риски. Они сопоставимы с доходом. То есть не ограничены. Можно не только уйти в минус, но и полностью утратить все накопления.

Индексный продукт

Как минимум на текущий момент 2020 года, предлагается только одной кредитной организацией – Фридом Финанс. Причем стоит выделить – именно банком, а не инвестиционной компанией. Предложение представляет собой своеобразный гибрид вклада и торговли акциями.

Суть заключается в открытии простого вклада. Все его средства застрахованы. Также, невзирая на итог, по окончанию срока действия договора они возвращаются. Соответственно, своими деньгами клиент никак не рискует.

Относительно дохода. Он не ограничен, но и может оказаться нулевым. Вкладчик сам выбирает акции, на стоимости которых будет рассчитана прибыль. От изменения их цены все и зависит. Предложение актуально для тех, кто хочет выйти на рынок акций, но не желает рисковать своими деньгами в процессе получения практики.

- Неограниченная доходность. Все зависит от изменения цены выбранных акций.

- Отсутствие рисков утраты своих денег. Причем не только в рамках продукта, но и в целом — они попадают под действие системы страхования вкладов.

- Ограниченные условия. Договор можно заключить только на год.

- Доступность. Открыть вклад можно только после визита в офис банка. Он представлен всего в 22 городах России.

Другие варианты инвестирования

Задаваясь вопросом – куда вкладывать деньги в 2020 году, нередко можно встретить следующие предложения: недвижимость и драгоценные металлы, форекс и криптовалюта, частное кредитование. Каждый из способов располагает своими нюансами.

Вложение денег в металлы и недвижимость

Этот вариант достаточно эффективен. Практически всегда приносит прибыль. Естественно, при правильном подходе и наличии достаточных знаний. В то же время нельзя забывать о двух нюансах.

Первый – вложения сюда могут быть только долгосрочными. Минимум на 5 лет. В другом случае прибыль получить практически невозможно. Второй – затраты. Их сумма не может быть меньше пары миллионов рублей. Иначе вся процедура бессмысленна.

Если охарактеризовать проще, то инвестиции в недвижимость и драгметаллы – узкоспециализированный вариант вложения средств. Ведь он не только подойдет малому количеству людей, но и требует от них достаточных знаний рынков.

Форекс и криптовалюта

Наиболее непредсказуемый рынок. Причем требующий серьезной базы знаний от инвестора. Возможно неограниченное получение дохода. Правда, в большинстве случаев все же происходит утрата всех накоплений.

Если принято решение попробовать силы на этом рынке, то стоит:

- до вложения денег детально изучить все принципы работы;

- предварительно наработать практику в менее рискованных продуктах, например, в том же ранее указанном индексном.

Частное кредитование

Этот вариант стоит сразу исключить из своего перечня. Он может быть реализован только в рамках бизнеса. Например, открытия ломбарда, МФО и т. Такой вывод основывается на двух нюансах.

Во-первых, массово выдавать займы без соответствующей лицензии запрещено. Точнее – их просто не удастся взыскать в судебном порядке. Право на это есть только у профильных коммерческих структур.

Во-вторых, рассматриваемый бизнес очень сложный. Если очень грубо охарактеризовать его принцип, то под большие проценты деньги в долг брать никто не будет, а те, кто согласятся, заведомо их возвращать не намерены. То есть прибыль можно получить только за счет оборота, которого достигнуть по причине предшествующего нюанса не удастся.

Наращивать финансовую подушку

Подушка — это запас денег на крайний случай. Она поможет пережить потерю работы, непредвиденные крупные расходы и так далее. Сейчас подушка особенно актуальна.

Мы советуем держать подушку в размере минимум трех месячных расходов с учетом платежей по кредитам. Лучше — шесть месяцев.

Если ваша подушка меньше, самое время постараться отложить туда больше денег. А может быть, вы захотите сделать так, чтобы подушки хватало на больший срок, например на год, — это вполне оправданный шаг, если есть возможность. Если подушки еще нет, то очень важно сформировать хоть какую-то, откладывая часть доходов.

Напомним, что подушка должна быть легко доступна. Часть можно держать в наличных рублях и иностранной валюте, часть — на картах с процентом на остаток, накопительных счетах, расходно-пополняемых вкладах и обычных вкладах, открытых на небольшой срок.

А вот ценные бумаги — неподходящий выбор для подушки. Это подтверждается недавним падением рынков и закрытием торгов на Московской бирже.

Правильно использовать банковские продукты

Вклады и счета. После того как Центробанк 28 февраля 2022 года поднял ключевую ставку до 20% годовых, банки повысили доходность по вкладам и счетам. Так, можно найти рублевые вклады со ставкой более 20% годовых и накопительные счета, которые дают 15—20% годовых.

Они подойдут, чтобы защитить деньги от инфляции. Например, можно делать покупки по кредитной карте с беспроцентным периодом, а свободные деньги держать под высокий процент на накопительном счете. Главное — не забыть погасить задолженность по кредитке до конца льготного периода.

Возможно, имеет смысл переоткрыть вклады с низкой ставки на высокую. Но сначала посчитайте, будет ли вам это выгодно: нынешние вклады с большой ставкой обычно рассчитаны на короткий срок типа 3—6 месяцев, а досрочно закрыв старый вклад, вы потеряете проценты.

Учтите, что банки могут снижать ставки по уже открытым накопительным счетам и картам с процентом на остаток. В этом смысле у вкладов преимущество: ставка зафиксирована. Если же получится найти вклад с высокой ставкой, который рассчитан на год или два и допускает пополнения, то стоит его открыть на максимальный срок, чтобы зафиксировать для себя хорошую доходность на будущее.

Вклады и счета разумно держать в нескольких разных банках — государственных и частных, чтобы меньше зависеть от стабильности отдельного банка. Помните, что лимит страхования АСВ — 1 400 000 Р на человека в одном банке.

Учтите, что налог с дохода от процентов по вкладам и счетам отменили на 2021 и 2022 год: 26 марта подписан закон об отмене. Теперь независимо от полученной суммы платить налог не придется, а в уведомлениях его не укажут. С 2023 года налог будет начисляться по новым правилам. Мы писали об этом в новом разборе.

Кредиты. Сейчас ставки по кредитам заметно выросли. Если у вас сохранилась возможность взять кредит на выгодных условиях — например, если вам положена льготная ипотека по какой-то из госпрограмм, — имеет смысл воспользоваться этим. Особенно если у вас действительно есть потребность в крупной покупке.

При этом платеж по кредиту должен быть вам комфортен — не стоит просто так увеличивать кредитную нагрузку. А ваша финансовая подушка должна покрывать не только привычные расходы, но и несколько месяцев таких платежей.

Разумно инвестировать

План действий. Возможно, у вас есть инвестиционная стратегия или план. Перечитайте этот документ, чтобы лучше понять, как действовать. Если его нет, стоит создать. Мы рассказывали, что в нем должно быть.

Нелишним будет еще раз обдумать свои инвестиционные цели, отношение к риску, приемлемые для вас типы активов. Вдруг что-то изменилось — и вы решите иначе распределить активы и выбрать другие инструменты. Но перед этим можно выдержать паузу, чтобы лучше все обдумать и исключить влияние эмоций.

Покупка на дне. Сейчас российские биржи не работают, так что не получится купить подешевевшие акции, облигации и фонды. Но когда снова начнется торговля, можно подумать о вложении в российские ценные бумаги. Это шанс для инвесторов, не закупившихся в 2008 году или в марте 2020. Однако инвестировать в российские бумаги стоит, если вы действительно готовы к волатильности и согласны ждать несколько месяцев, а то и лет, пока все вырастет. В инвестициях нет гарантий — может и не вырасти.

Счета за рубежом могут дать дополнительные возможности, в том числе доступ к самым разным биржам.

Но далеко не все иностранные брокеры открывают счета россиянам. Кроме того, открыв счет, надо в течение месяца уведомить о нем российскую налоговую, а по итогам года подавать налоговую декларацию и отчет о движении средств.

Наконец, недавние указы президента могут затруднить пополнение таких счетов, по крайней мере в иностранной валюте. Кроме того, непонятно, насколько законно сейчас совершать сделки с резидентами других стран.

Прежде чем что-то переводить за рубеж и совершать там сделки, изучите последние указы и дождитесь разъяснений от властей по непонятным пунктам. Надеемся, что такие разъяснения скоро появятся.

На всякий случай также предупредим, что всегда есть риск, что иностранные брокеры могут перестать работать с россиянами. В худшем случае зарубежные счета россиян могут заморозить на неопределенный срок.

Альтернативные активы. Учитывая неработающие биржи, кого-то могут заинтересовать криптовалюты. Их сложнее заблокировать и отследить, но есть риск, что криптобиржи перестанут работать с россиянами. Но это волатильный, то есть довольно рискованный, актив.

Также инвесторам может стать интересно золото в виде физического металла — слитков и особенно инвестиционных монет. У последних в отличие от слитков нет НДС, хотя и налог на слитки могут отменить.

Золото — долларовый актив, который в кризис способен — но не обязан — сильно расти. Причем рублевая доходность будет выше долларовой из-за роста доллара к рублю. Плюс физического золота в том, что оно существует и доступно, даже когда биржа или банки закрыты. Главное — хранить в надежном месте, не царапать его и не пачкать.

Однако сейчас цена золота на максимуме и в рублях, и в долларах. Если международная ситуация и экономика России быстро нормализуются, не исключено, что купивший золото инвестор надолго окажется в минусе.

Знания. Пока биржи не работают, стоит изучить, как устроены инвестиции. Эти знания не будут лишними и позволят избежать многих ошибок.

Пригодятся наши бесплатные курсы для начинающих инвесторов и про анализ акций, а также наши статьи и хорошие книги об инвестициях. У нас, например, есть подборка книг о мышлении и психологии инвесторов — сейчас подходящее время для таких материалов.

Купить нужные вещи

Цена многих товаров зависит от курса валюты, поскольку эти товары импортируются либо выпускаются с помощью импортного оборудования и комплектующих. Хорошая идея — купить подобные товары про запас, если они вам нужны и их цена не слишком выросла.

Вот примеры того, что можно купить:

- электроника и бытовая техника. Нет смысла покупать три стиральные машины или четыре телевизора. Но если вам действительно нужен новый смартфон, или техника в недавно купленную квартиру, или подобное — возьмите, особенно если удалось найти это за адекватные деньги;

- лекарства, витамины, контактные линзы и другие товары для здоровья;

- качественный корм для домашних животных и иные товары для них;

- одежда и обувь;

- спортивное питание и экипировка;

- расходники и запчасти для автомобиля, если ему требуется ремонт;

- строительные и отделочные материалы, инструменты.

Вряд ли сейчас есть смысл закупать про запас продукты питания, но можно взять то, что обычно едите сами, у чего большой срок хранения и что импортируется. Это, например, кофе, шоколад, сухофрукты, которые не займут много места в квартире.

Продукты питания типа круп, макарон и консервов вряд ли стоит закупать: их чаще всего производят в России, так что маловероятно, что они исчезнут или цена вырастет в разы. Но если вам так будет спокойнее, можете купить и их. То же касается и бытовой химии.

Инвестировать в себя и помогать близким

Здоровье. В медицине используется много иностранного оборудования, расходных материалов и так далее. Значит, цена медицинских услуг вполне может вырасти.

Если вы собирались обратиться за платными медицинскими услугами типа лечения зубов или лазерной коррекции зрения, возможно, не стоит откладывать надолго. То же касается и дорогостоящих косметологических процедур.

Не забудьте потом получить социальный налоговый вычет за платные медицинские услуги.

Знания. Ваши знания, навыки, опыт работы не обесценятся просто так. Можно купить и изучить какие-то учебные материалы или курсы, которые помогут больше зарабатывать на вашей работе, найти работу лучше — или позволят освоить какое-то дело, которое станет подработкой или запасным вариантом.

Могут быть полезны и другие обучающие материалы, в том числе бесплатные. Например, если вы собираетесь делать ремонт и хотите сэкономить, часть работ можно сделать самостоятельно по обучающим видео и статьям. Но посчитайте возможные затраты времени и сил: вдруг будет выгоднее нанять профессионалов.

Помощь близким. Не забывайте о родственниках и друзьях — помогите им, если можете. Возможно, потом помогут и вам. Кризисы проще проходить вместе, а не поодиночке.

Это не обязательно денежная помощь — иногда хватает просто хорошего совета, ссылки на полезный банковский продукт или слов поддержки. Для начала можно просто показать близким эту статью — наверняка пригодится.

Чего не стоит делать

Постоянно проверять портфель. Вряд ли полезно регулярно выяснять, сколько стоят ваши ценные бумаги: вас это только расстроит и может привести к необдуманным решениям.

Постарайтесь пореже заходить в приложение брокера или торговый терминал. В крайнем случае их можно просто удалить, чтобы зря не нервничать.

В панике выходить из упавших бумаг. Высок риск продать активы на дне, зафиксировав большой убыток. Вряд ли разумно так делать, по крайней мере если у вас нет острой потребности в деньгах и нет хороших идей, куда вложить средства после продажи упавших активов.

Пытаться быстро заработать на бирже. Это тоже повышенный риск, а также много нервов. Особенно опасно это делать, используя плечи, то есть заемные средства: можно потерять много денег и остаться в долгах.

Шортить, то есть играть на понижение, тоже не стоит.

Гасить досрочно старые кредиты. В нынешних реалиях многие кредиты, полученные ранее, кажутся весьма выгодными. Например, это ипотека со ставкой 6—10% годовых или автокредиты под 10—15% годовых.

Цены на недвижимость и автомобили выросли, а также выросла ключевая ставка — и поднялись ставки на новые кредиты. При этом по ранее выданным кредитам ставка не растет, а платежи не просто не растут, а обесцениваются из-за ускоряющейся инфляции.

С учетом этого сейчас нет смысла досрочно гасить кредиты с низкой ставкой. Выгоднее отправлять свободные деньги на вклады и накопительные счета, то есть под более высокую ставку, чем по старым кредитам. Досрочно гасить подобные кредиты стоит разве что в том случае, если вам некомфортно само ощущение долга.

Если решите гасить досрочно, лучше снижать размер платежа, а не срок, и по возможности продолжать платить больше, чем надо. Это снизит риск, что в случае финансовых сложностей вам перестанет хватать денег на платежи, ведь размер ежемесячного платежа будет постепенно снижаться.

Самое главное

Это не первый кризис в истории России и, вероятно, не последний. Его надо просто пережить, избегая явных ошибок.

Прежде чем принимать какие-то решения, возьмите паузу и все хорошо обдумайте. Не поддавайтесь эмоциям, не продавайте в панике активы задешево и не скупайте валюту и бытовую технику на пиках цены.

Диверсифицируйтесь по максимуму. Используйте разные виды активов, от наличных до ценных бумаг и недвижимости, разные валюты, держите капитал в разных финансовых организациях и странах. От этого может вырасти риск потерять отдельные части капитала, но сильно уменьшится риск потерять все.

Что может произойти с накоплениями – разбираемся в понятиях

Возникают ситуации, когда экономическая нестабильность в стране вызывает страх у населения. Даже если у человека сформирована финансовая подушка, непонимание многих определений может привести к потере капитала. Рассмотрим часто используемые термины в экономике.

Инфляция

Как экономическое явление инфляция представляет собой повышение общего уровня цен на товары и услуги. Другими словами, каждый год на одну и ту же сумму денег можно приобрести всё меньшее количество продукции.

Основные причины инфляции:

- дефицит государственного бюджета;

- падение объемов производства;

- рост долговой нагрузки государства;

- снижение уровня ВВП.

Следует понимать, что при инфляции рост всех цен не одинаков. Стоимость отдельных товаров может как повышаться, так и оставаться без изменений.

В зависимости от темпов роста, инфляция бывает:

- Умеренная. Увеличение не более чем на 10% в год.

- Галопирующая. Ежегодный рост стоимости товаров и услуг на 10–200%.

- Гиперинфляция. Очень высокое повышение уровня цен. От 200% в год.

Как не потерять деньги при инфляции?

К вариантам, как сохранить деньги от инфляции, можно отнести открытие банковского вклада, покупку валюты, инвестиции в ценные бумаги, приобретение недвижимости.

Не всегда прибыль в результате инвестиций может спасти денежные средства от обесценивания. Поэтому нужно выбирать финансовый актив, доходность по которому будет выше уровня инфляции.

Девальвация

Девальвацией называется снижение курса валюты одной страны по отношению к валюте другого государства. В мировой практике в качестве сравнения принято брать «твердую валюту».

Сегодня к твердым валютам относят американский доллар, евро, британский фунт стерлингов и т.

Пример девальвации рубля

В начале года 1 евро стоил 80 рублей. Затем наступил экономический кризис, и рубль обесценился. Теперь за 1 евро дают 120 рублей.

Какие можно сделать выводы из данной ситуации?

- Зарубежные товары выросли в цене.

- При обмене рублей на валюту за тот же самый объем иностранных денежных средств теперь необходимо заплатить на 50% больше.

Девальвация для экономики несет множество отрицательных моментов, однако для некоторых компаний – это преимущество. Как правило, это предприятия, которые получают доход в иностранной валюте, а расходы осуществляют в рублях. Обесценивание российской валюты увеличивает выручку подобных компаний. Дополнительный доход формируется в момент конвертации валюты в рубли.

Во что вложить рубли, чтобы не потерять?

Лучший способ, как сохранить деньги при девальвации рубля в 2022 году, – купить иностранную валюту или золото.

Дефолт

Дефолт – неспособность заемщика оплатить свои финансовые долги. Объявить его может не только государство, но и компания или даже частное лицо.

- Технический. Возникает из-за наличия временных трудностей. Как правило, деньги для погашения имеются, но оплатить кредитную задолженность сейчас невозможно.

- Суверенный. Данный вид дефолта относится к государству и означает банкротство страны.

- Корпоративный. Свойственен частным компаниям и показывает их экономическую несостоятельность.

- Перекрестный. Невыполнение конкретных пунктов по одному кредитному договору ведет за собой неисполнение обязательств по иным кредитным программам.

Рассмотрим подробнее банкротство государства и то, как не потерять деньги при дефолте.

Причины неплатежеспособности страны по финансовым обязательствам:

- Отток иностранных инвестиций.

- Обесценивание национальной валюты.

- Высокая инфляция.

- Рост государственных расходов.

В конце февраля 2022 года агентство Standard & Poor’s присвоила России кредитный рейтинг BB+. Это означает, что у нашей страны достаточно финансового капитала для исполнения своих обязательств, но при этом Россия обладает высокой чувствительностью к экономическим событиям.

Кредитный рейтинг – мнение агентства по поводу того, насколько уверенно государство или компания сможет обслуживать свои финансовые обязательства.

Как сохранить деньги при дефолте в России?

Если существует вероятность дефолта, то наиболее правильный шаг – диверсифицировать свои финансы. Из того, что можно купить, экономисты называют иностранную валюту, драгоценные металлы, облигации зарубежных компаний.

В текущей финансовой ситуации открытие банковского депозита в рублях несет в себе высокие риски.

Санкции

В нынешних условиях санкции воспринимаются как ограничительные экономические меры против некой страны с целью повлиять на ее политику.

В 2022 году лидером по числу санкций среди всех государств стала Россия.

Пример экономических запретов: заморозка инвестиционных активов и капитала, запрет на экспорт или импорт товаров, отключение от международной финансовой системы, уход иностранного бизнеса из страны и т.

Ограничения против государства заставляют его граждан задумываться о том, как сохранить деньги в условиях санкций, потому что экономические запреты вызывают девальвацию национальной валюты.

Что купить, чтобы не потерять деньги? Физические лица могут приобрести драгоценные металлы и инвестиционные монеты в рублях.

При наличии валютных вкладов в банках эксперты советуют закрыть эти депозиты во избежание международного запрета на валютные операции.

Вкладывать ли сейчас в недвижимость

Инвестиции в недвижимость считаются самым простым вариантом вложения средств, который может приносить пассивный доход и сохранит финансовый капитал от инфляции в будущем.

Российский рынок недвижимости сейчас характеризуется низкими темпами роста. Существует две причины:

- Высокий процент по ипотечным займам (20–24% годовых по состоянию на март 2022 г.).

- Значительный рост цен на жилье в большинстве регионов страны.

Стоит ли покупать недвижимость сейчас? Если имеются свободные денежные средства, то для покупки инвестиционного имущества можно рассмотреть торговые помещения на первых этажах жилых домов или квартиры-студии.

Покупка драгметаллов и ювелирных украшений

Еще одним способом, как лучше сохранить деньги в рублях, можно назвать приобретение драгоценных металлов и ювелирных украшений.

Большим спросом у людей пользуются изделия из золота. При экономическом кризисе цена на золото всегда растет, в него выгодно вкладывать деньги. За последние три месяца металл подорожал более чем на 10%.

Дополнительным фактором для вложений в золото стала отмена Правительством России 9 марта 2022 года налога на добавленную стоимость при покупке золотых слитков в российских банках Если думаете, куда вложить деньги, чтобы не потерять их и не подвергать себя рискам при инвестировании в валютные активы, данный вариант стал выгоднее.

Что касается ювелирных украшений, то такой способ хранения сбережений требует от инвестора большого инвестиционного капитала (минимум 5–10 тысяч долл. ) и намерения вкладывать денежные средства на долгий период. При этом важно выбирать украшения с драгоценными камнями от 1 карата.

Криптовалюта и обход санкций

Криптовалюта – это электронное платежное средство, существующее в виде виртуальных монет. Выпуск криптовалюты не подконтролен государству, и ее финансовые операции невозможно отследить.

По причине того, что в период экономического кризиса инвесторы ищут надежные активы, криптовалюта наравне с драгоценными металлами считается таким же защитным финансовым инструментом.

Что купить, чтобы сохранить деньги? Самой популярной криптовалютой для сбережений денег считается биткоин.

Преимущества владения криптовалютой

- Абсолютная анонимность.

- Децентрализация финансового актива.

- Невозможность подделки.

- Доступность в любое время.

Недостатки инвестиций

- Высокая волатильность инвестиционного инструмента.

- Недоступность отмены операций.

- Отсутствие правового статуса во многих странах.

Обращаясь к теме регулирования криптовалют, нужно сказать, что сегодня в России отсутствует полная правовая база для осуществления финансовых операций с данным активом.

Купить или продать криптовалюту можно, однако запрещено ее использовать как средство платежа за товары и услуги. Единственный инструмент для оплаты в РФ – российский рубль.

Центральный банк России активно выступает с идеей запрета криптовалют в РФ. Подобная законодательная инициатива сейчас обсуждается в Государственной Думе.

Несмотря на то, что для российской банковской системы криптовалюта несет в себе риски, на фоне санкций именно криптовактивы могут стать одним из вариантов обхода международных ограничений. К тому же большинство криптовалютных бирж стараются не следовать политическим тенденциям в мире, заявляя о своей открытости для всех государств и их граждан.

Банковские вклады – спасут ли от инфляции

В связи с неблагоприятной экономической обстановкой Центральный банк России спрогнозировал рост инфляции до 20% в 2022 году. Благодаря увеличению ставки ЦБ РФ российские банки могут предложить клиентам, которые не знают, как сейчас сохранить деньги, краткосрочные вклады сроком на 3–6 месяцев и с высокой доходностью – 18–24% годовых.

Важно помнить, что в России существует налогообложение доходов с банковских депозитов в размере 13%. Облагаемая налогом сумма денежных средств рассчитывается по формуле:

Доход – (1 млн руб. * ключевая ставка ЦБ на 1 января отчетного года).

Так как ключевая ставка на 1 января 2022 года была равна 8,5%, то процентный доход, с которого не нужно платить налог, составляет 85 тысяч руб. (1 млн руб. × 8,5%).

Новый бизнес в условиях кризиса

В 2022 году российский бизнес попал под серьезное давление и потерял прежнюю стабильность. На фоне возникших проблем многие размышляют о том, открывать ли сейчас бизнес.

В России действует более 5 млн предприятий малого и среднего бизнеса. Примерно половина из них работает в сфере общественного питания – сектор, который, по мнению экспертов, сильно пострадает в результате санкций. Основная причина: снижение платежеспособности граждан на фоне роста инфляции.

Однако не всегда санкции имеют негативный оттенок. Для многих из тех, кто планирует заняться своим делом, именно сейчас хорошая возможность, так как:

- государство подготавливает финансовые программы поддержки малого и среднего бизнеса;

- предоставляются налоговые льготы предпринимателям;

- количество проверок бизнеса сокращается.

Сферы экономики, которые сегодня получат новый импульс для развития на российском рынке, – это туризм, сельское хозяйство и IT.

Популярные вопросы

Куда не стоит вкладывать?

Во время любых кризисов лучше не покупать валюту развивающихся стран, облигации с низким кредитным рейтингом, акции компаний из сегмента развлечений и строительства.

Какая валюта самая надежная на сегодня?

Несмотря на популярность американского доллара в финансовых расчетах по всему миру, сегодня самой надежной валютой считается швейцарский франк.

Снимать ли наличные сейчас?

Инвестиционные аналитики рекомендуют не снимать наличные, так как будет нанесен огромный ущерб финансовой системе страны, высокий уровень инфляции быстрее обесценит часть наличных сбережений.

Как инвестировать правильно

Прежде чем начинать искать активы, в которые можно вложить деньги, стоит помнить основные правила инвестирования, особенно в период кризиса и неопределенности:

- копите подушку безопасности;

- поставьте цель и определитесь с приемлемым уровнем риска;

- не поддавайтесь панике и следуйте своей стратегии;

- диверсифицируйте инвестиции, то есть не вкладывайте все деньги в один актив. По возможности распределяйте вложения по странам, активам, валютам;

- ребалансируйте портфель, если в этом есть необходимость;

- не бойтесь обращаться к профессионалам и уходить с рынка;

- инвестируйте в то, в чем разбираетесь.

Мы опросили экспертов и узнали у них, во что сейчас можно вложить деньги, и распределили активы по уровню риска. Помните, что никто и ничто не может гарантировать доходность. Как правило, большая доходность предполагает большие риски.