Куда вложить небольшую сумму денег, чтобы заработать деньги

Мифы об инвестировании

В России невелика доля населения, занимающегося инвестированием. На фондовой бирже присутствует всего около процента населения страны, в то же время в США даже домохозяйки управляют своими средствами. Столь малоизвестная область выглядит пугающе и обросла мифами, которые и близко не соответствуют реальности. Вот самые распространённые.

- Миф первый: инвестиции — для богатых.В действительности для входа на фондовый рынок достаточно всего несколько тысяч рублей. К примеру, минимальная цена — 5–15 тысяч рублей, а у некоторых брокеров отсутствует минимальный порог для возможности начала торгов.

- Миф второй: без углублённых знаний и навыков заработать невозможно.Безусловно, ориентироваться в терминах и базовых принципах экономики нужно, но банковский вклад — это тоже инвестиции. Изучение доступной информации в сети для начала вполне хватит.

- Миф третий: риски слишком высоки, поэтому игра не стоит свеч.Те же банковские депозиты сейчас подлежат обязательному страхованию вкладов. Здесь идеально работает принцип — чем выше прибыль, тем проще прогореть. Выбирать инвестиционные инструменты лучше с холодной головой.

Инвестиции в интернет-проекты

Спрос на интернет-сервисы постоянно растёт. Неудивительно, что к 2022 году увеличилось число людей, готовых вкладывать деньги в это направление. Подобный вид инвестирования достаточно распространён как среди частных лиц, так и среди крупных организаций, которые приобретают долю в стартапе или в уже готовом проекте.

К преимуществам инвестиций такого типа относят:

- Высокую доходность. Вложение в интернет-проект способно принести достаточно ощутимую прибыль. Например, инвестиции в уже действующие онлайн-сервисы дают прибыль в размере 25–40% в год. А для вложений в стартапы и 100% годовых не предел. Главное — правильно выбрать компанию.

- Ускоренный возврат средств. Получить первую прибыль при вложении в интернет-проект можно уже спустя пару месяцев или даже недель.

- Минимальные вложения. Инвестиции в интернет не требуют крупных сумм. Можно начинать с небольших вложений — например, 100 долларов.

- Отсутствие ограничений по месту. Счёт инвестора будет пополняться вне зависимости от того, где он находится. Привязываться к определённому региону совсем не обязательно.

У вложений в интернет-проекты есть и минусы:

- сложность выбора проекта;

- высокий риск обмана;

Подобные инвестиции требуют наличия специальных знаний. Инвестор должен чётко понимать, во что он вкладывается и за счёт чего получит прибыль. В случае ошибки существует риск полностью потерять вложенные деньги. Поэтому новичкам лучше рассмотреть другие варианты вкладов.

Инвестировать в облигации

Далее мы рассмотрим способы инвестирование небольших сумм в инструменты на фондовой бирже. Самым низкорискованным и простым активом являются облигации.

Облигации — это долговые бумаги. Покупая одну такую ценную бумагу, инвестор выдает займ компании, которая ее выпустила. Последний обязуется в строго установленный срок вернуть долг, а также периодические выплачивать проценты. По облигациям они называются купонами.

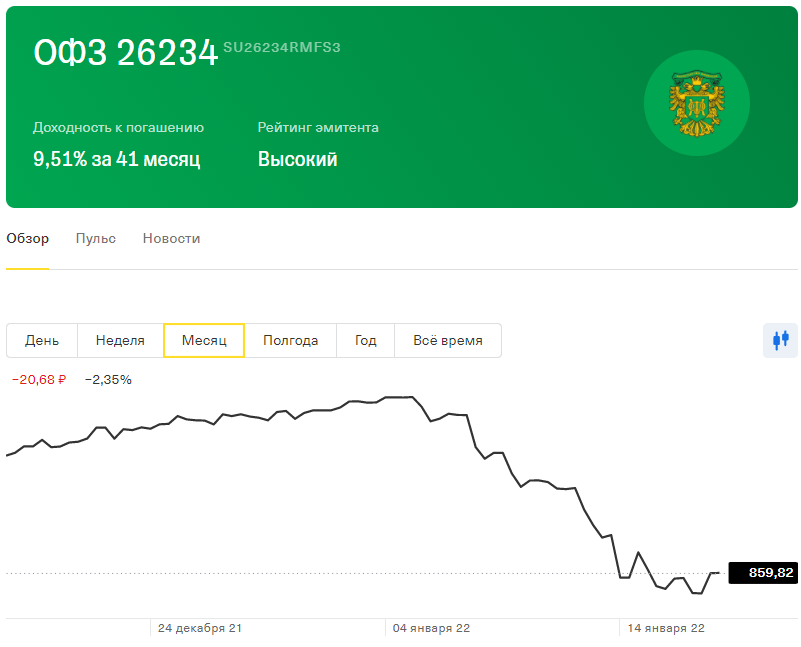

В январе 2022 г. наблюдается повышение доходности по ОФЗ

Далее следуют ценные бумаги регионов и городов, их называют субфедеральными. Доходность по ним немногим выше, однако риски также выше. Надежными эмитентами считаются обеспеченные субъекты.

Наиболее доходными являются корпоративные облигации — ценные бумаги коммерческих компаний. По ним самая высокая доходность, однако и самые высокие риски. Под последним мы понимаем риск неисполнения эмитентом выплат, в крайнем случае — банкротство.

Эмитент размещает облигации на бирже по номинальной цене. В большинстве случаев она не превышает 1 000 рублей. Инвесторы могут приобретать их со вторых рук по рыночной цене, которая бывает немного ниже или выше номинальной. Поэтому инвестиции маленьких сумм в такие ценные бумаги вполне реальны.

Так, на 5 000 получится приобрести 5 облигаций. При доходности 9% каждый купон будет равен 450 руб. Если реинвестировать полученные деньги обратно на фондовый рынок, то сможем повысить нашу доходность. Например, снова докупить облигации или другие ценные бумаги.

Инвестировать через ИИС

В том случае, если вы собираетесь постоянно пополнять свой баланс, то следует задуматься об открытии индивидуального инвестиционного счета (ИИС). Данный тип счета был разработан государством для привлечения новых инвесторов и денег на фондовый рынок. Его владельцам предоставляются налоговые льготы.

Так, есть два вида ИИС: А и Б. Счет типа А позволяет оформить налоговый вычет и вернуть часть ранее уплаченного налога. Максимальная сумма возврата равна 52 000, это 13% от лимита 400 00 руб. Минимальная сумма инвестиций для вычета отсутствует, поэтому получится вернуть налог хоть от 30 000, внесенных на инвестиционный счет. Для получения льготы необходимо держать ИИС открытым в течение трех лет. При этом вычет разрешается оформить уже после первого года.

Счет типа Б работает иначе. Инвестор освобождается от уплаты налога при получении дохода на бирже. Под действие льготы попадает любая сумма денег, однако имеется лимит взноса — 1 млн руб. В данном случае доход освобождается от НДФЛ, только если вы выводите доход после трех лет с даты открытия инвестиционного счета.

В конечном счете инвестировать через ИИС выгодно, т. увеличивается ваша итоговая доходность за счет возврата части налога или освобождения от НДФЛ. В этом плане хорошо действует связка ИИС + ОФЗ. Например, инвестировать в облигации на три года, а все купоны реинвестировать обратно в бумаги.

3 место. Акции

Нефть, газ и металлургия — в какие российские акции инвестировать, когда иностранные больше недоступны.

Особенности: российский фондовый рынок специфичен. В феврале схлопнулся в два раза всего за сутки и Московская биржа приостановила торги. Тем не менее на рынке остались компании, в акции которых выгодно инвестировать.

Эксклюзивность: Россия обеспечивает более 12% мировых поставок нефти и 27% всего импорта в Евросоюз. Инвестировать можно в такие компании как #ROSN Роснефть , #LKON, Лукойл #SNGSP Сургутнефтегаз. А еще стоит обратить внимание на газовые компании — более 30% мирового рынка и 47% рынка Евросоюза обеспечивает компания #GAZP Газпром. Отдельно интересна металлургия — Россия обеспечивает поставки 40% палладия, 12% никеля и 10% алюминия. Компании #CHMF – Северсталь, #MAGN Магнитогорский металлургический комбинат, #GMKN Норникель, #NLMK Новолипецкий металлургический комбинат. Также стоит обратить внимание на деревоперерабатывающую сферу, медицинский и банковский сектор.

Кто инвестирует: большая часть инвесторов живут в городах миллионниках, они инвестируют в акции, чтоб найти альтернативу депозитам с низкими процентными ставками.

Капитализация и прибыль: акции нефтяных компаний дали от 127% до 246% за 5 лет без учета дивидендов, газовых — до 300%, металлургия — от 250% до 380%.

Преимущество: небольшой стартовый капитал: большинство начинающих инвесторов стартуют с суммой в 50 тысяч рублей.

Минусы: горизонт инвестиций — 5 лет, есть риски обвалов, как это было в феврале 2022 года, когда индекс Мосбиржи рухнул на 45%, а цена многих акций — на 50%. Чтобы проводить сделки на бирже, вам понадобится профессиональный посредник – брокер или доверительный управляющий. У них обязательно должна быть лицензия Банка России для работы на фондовом рынке. А еще, покупая акции российских компаний, вы кладете все яйца в одну корзину — сосредотачиваете в России все активы. Также акции — инструменты с повышенным риском. Что касается иностранных акций, то на Московской бирже торги по иностранным ценным бумагам идут в режиме переговорных сделок либо не ведутся.

ПИФы

Паевые инвестиционные фонды (ПИФы) напоминают сейф, куда пайщики складывают деньги. На эти деньги приобретаются ценные бумаги, недвижимость и другие активы. Управляющая компания (УК) распоряжается этим имуществом.

УК действует следующим образом: деньги выдаёт в качестве займа; недвижимость сдаёт в аренду; торгует ценными бумагами и др.

Пайщик может заработать за счёт погашения или продажи пая. Для некоторых фондов, вкладывающих активы в коммерческую недвижимость для её сдачи в аренду, может быть предусмотрена выплата периодических доходов, аналогичных дивидендам. Деятельность УК подконтрольна ЦБ РФ, поэтому имущество пайщиков защищено законом.

Преимущества ПИФов

- доходность может быть выше, чем по облигациям и банковским вкладам;

- всю работу по вложению активов ведёт УК;

- интересы пайщика защищены законом;

- сумма комиссии УК не меняется на протяжении всего срока договора.

ПИФы бывают «открытые», «закрытые», интервальные. По первым УК должна обеспечить возможность их продажи пайщиком в любой момент. Закрытые — это их полная противоположность. В интервальных период предъявления паев к выкупу ограничен интервалами. Отметим, что ограничения во всех типах относятся только к обязанностям УК, на вторичном рынке (на бирже) пайщик закрытых или интервальных фондов может перепродать пай в любой момент. Правда, не факт, что на бирже найдется желающий купить этот самый пай.

Минусы ПИФов

- доход не гарантирован, иногда пайщики теряют деньги;

- нужно платить НДФЛ, если получить доход от продажи паев, которыми пайщик владел меньше 3 лет;

- некоторые ПИФы доступны только для квалифицированных инвесторов.

В ЗПИФ (закрытых фондах) порог входа высок — начать инвестировать можно с суммы от 250 тыс. руб.

Я вложил в облигации 100 000 рублей. Рассказываю, сколько смогу заработать в будущем

Облигации как инструмент пассивного дохода для тех, кто не готов рисковать

Здравствуйте. Меня зовут Алексей, работаю менеджером в строительной компании. Мне 35, и недавно я начал искать варианты, куда инвестировать деньги для пассивного дохода. Года идут, как говорится, в голову все чаще лезут мысли о старости и на что буду жить, когда стукнет 65–70 лет. Хочется ни от кого не зависеть в будущем и нормально прожить, когда уйду на заслуженный отдых.

Я решил вложиться в облигации на фондовом рынке. Хочу поделиться, как я стал инвестором и уже рассчитываю получать в будущем неплохие деньги.

Вариант № 4Вложить в валюту

Речь идет про иностранные денежные единицы — евро, доллар, юань, иена и так далее. Валюту можно купить через банки или на брокерский счет по биржевому курсу. Затем за эту валюту можно купить иностранные активы или просто удерживать с целью заработка на курсовой разнице.

Пример: если посмотреть на историческую динамику валютной пары «доллар — рубль», то последний с декабря 2003 года по апрель 2022 года обесценился на 155% — с 29,73 Р до 74,4 Р за доллар. Доходность — более 8% годовых без учета инфляции.

Внимание: из-за геополитической обстановки вложение в валюту может повлечь дополнительные инфраструктурные риски. Так, обналичивание валюты сейчас затруднено, а за ее хранение на банковском счете может взиматься комиссия. Также с 14 июня 2022 года Мосбиржа прекратила торговлю швейцарским франком. В то же время биржа планирует запуск торгов новыми валютами, в том числе арабским дирхамом, который фиксированно привязан к доллару и может расцениваться его аналогом.

- Вложение в иностранную валюту позволяет защитить капитал от девальвации рубля. Например, если разделить капитал на рублевые и долларовые активы в пропорции он перестанет зависеть от динамики курса рубля к доллару.

- Можно частично минимизировать денежную эрозию, если переложить часть капитала в валюту с низкой инфляцией — например, иену или юань.

- Это — деньги, а значит, они «не работают» и подвержены инфляции. Поэтому этот вариант лучше подходит на краткосрок. В случае длинного горизонта вложения стоит рассмотреть вложение валюты в биржевые инструменты — чтобы деньги приносили доход.

- Это сложный рынок. Чтобы регулярно зарабатывать на курсовой разнице, нужно хорошо разбираться в геополитике и макроэкономике.

- Брокер не является налоговым агентом на валютной секции биржи, поэтому по закону прибыль от купли-продажи валюты нужно декларировать самостоятельно.

Частые вопросы

Какие суммы считаются небольшими?

Объективно говоря, на бирже небольшим считается капитал до 100 000. Однако это не означает, что не имеет смысла инвестировать в небольших объемах. При грамотном подходе и регулярном пополнении счета даже малые инвестиции способны сформировать весомые сбережения.

Куда инвестировать небольшие суммы вне биржи?

За пределами официальных бирж остаются покупка недвижимости, инвестиционных монет, физических слитков драгоценных металлов, антиквариата и прочих ценностей. Данные виды вложений требуют крупных сумм. Инструменты по типу Forex не считаются биржевой торговлей и не регулируются Центробанком.

В каком возрасте лучше всего начать инвестировать хотя бы малые суммы?

На данный вопрос трудно ответить, свободные деньги у всех появляются в разном возрасте. Однако чем раньше вы начнете откладывать хотя бы на банковский счет небольшие суммы, тем лучше. Пока вы учитесь, проценты начисляются и дорожают акции. Для интереса, изучите графики голубых фишек на 5-летнем отрезке.

Куда лучше инвестировать небольшую сумму денег, если совсем ничего не знаешь о рынке?

Во-первых, мы бы не советовали инвестировать без базовых представлений о работе рынка и компаниях. Во-вторых, на начальных этапах в такой ситуации подойдут акции ETF. Это уже готовый диверсифицированный портфель.

Публикуем только проверенную информацию

Осуществляет формирование пакета документов и отправку деклараций 3-НДФЛ для физлиц, ведет диалог с налоговой инспекцией по компенсации денежных средств, заявленных в декларации, оказывает устные и письменные консультации по НДФЛ

Как грамотно вкладывать небольшие суммы

Инвестирование малых сумм отличается от стратегий, когда на руках уже имеется значительный капитал. Нашей задачей становится накопление денег, чтобы вкладывать их в более дорогие и доходные инструменты. Для такого случая существует несколько простых советов.

Желание превратить небольшую сумму инвестиций в значительный доход способно навредить собственному кошельку. Не тратьте деньги, предназначенные на выполнение обязательств. Речь идет о кредите, ипотеке, повседневных тратах и прочем. Инвестировать нужно только свободные деньги. В случае падения котировок есть риск остаться без рубля в кармане.

Лучше всего сначала создать финансовую подушку безопасности. Вариант с банковским вкладом вполне подойдет для такой цели.

Вкладывайте деньги регулярно. Если инвестировать 5 000 руб. только один раз, то на достижение значительных результатов уйдет много времени. Пополняйте счет каждый месяц хотя бы небольшими суммами.

Реинвестируйте деньги. Получили купоны? Купите на них еще облигаций или акций. Так вы сумеете быстро нарастить капитал.

Эксперты советуют инвестировать ради какой-либо цели. Например, накопить на покупку, отпуск или даже старость. Так вы сможете начать строить стратегию и научитесь регулировать состав своего инвестиционного портфеля.

Последний пункт наиболее важный — повышайте уровень знаний. Мало просто смотреть на движение графиков и вкладывать только в растущие акции. Возможно, прямо сейчас на рынке торгуется копеечная бумага, которая имеет огромный потенциал к росту. Чем больше информации вы умеете грамотно анализировать, тем выше ваши шансы на успех.

Покупка облигаций в 2022 году позволяет вложить деньги и получать пассивный доход. Этот инструмент напоминает кредит — компания или муниципальное образование, субъект РФ или государство, продавая их, берёт деньги в долг и выплачивает доход. Доход может быть периодическим, это проценты-купоны. Другой вариант дохода — дисконт, когда облигация размещается дешевле номинальной стоимости, а гасится по номиналу. Встречается и гибридный вариант: облигации с купонами могут размещаться с небольшим дисконтом. Как правило, купонные облигации выпускаются на долгий срок, а дисконтные краткосрочны.

Кроме дохода, объявленного при выпуске, зарабатывать на облигациях дополнительно можно за счёт досрочной продажи. Если цена на них выросла, владелец получит дополнительную прибыль.

Доходность по облигациям государства, субъектов РФ, а также крупнейших частных корпораций и банков не сильно отличается от банковских депозитов — в среднем до 10% годовых. Но на бирже есть и высокодоходные облигации — это либо бумаги молодых небольших компаний, либо бумаги корпораций, находящихся в сложной финансовой ситуации. Доходность в секторе высокодоходных облигаций измеряется в десятках процентов годовых, но и риск потерять все вложенные в них деньги практически такой же, как при инвестициях в акции.

Облигации менее рискованны, чем акции, но компания, выпустившая ценную бумагу, может обанкротиться. Важно отметить, что это правило относится к ценным бумагам одного и того же эмитента: акция нефтегазового гиганта надёжнее, чем облигация небольшого ломбарда.

Некоторые облигации малых компаний иногда становятся невостребованными, и продать их по рыночной цене бывает сложнее. Об этом важно помнить, если деньги могут понадобиться до объявленного момента погашения облигаций.

Преимущества облигаций

- прибыль фиксирована и выше, чем по банковским вкладам;

- инвестор может спрогнозировать доход;

- управлять облигациями проще, чем акциями;

- ликвидность выше — облигации можно в любой момент продать.

Долговые ценные бумаги позволяют получать купонный доход согласно проспекту выпуска: каждый квартал, раз в полгода или раз в год, а в конце срока — основную сумму займа.

Недостатки облигаций

- эмитент ценной бумаги может обанкротиться, а вы не только не получите доход, но даже не сможете вернуть вложения (хотя это практически не касается облигаций федерального займа и крупных компаний);

- если продавать облигации раньше срока, используется рыночная цена, а она постоянно меняется (как в большую, так и в меньшую сторону);

- покупать облигации на короткий срок не имеет смысла, оптимальным считается срок от 3 лет.

Хотя облигации считаются устойчивым инструментом инвестирования, стопроцентную надёжность они не гарантируют, поэтому вкладчик не защищён от риска потерять сбережения.

Гарантии Агентства по страхованию вкладов на держателей облигаций не распространяются.

Вариант № 5Вложиться в сырьевые товары

Коммодити — это сырьевые товары, такие как нефть, газ, алюминий, пшеница. Драгоценные металлы, такие как золото, серебро и платина, хоть и сырьевые товары, но из-за своей специфики относятся к отдельной категории вложений. О драгоценных металлах мы поговорим ниже.

Если у вас есть доступ на иностранные рынки, то инвестировать в коммодити удобнее всего через соответствующие фонды ETF. На российских биржах это можно сделать двумя способами:

- Через акции сырьевых и аграрных компаний, например Exxon Mobil или «РусАгро». Ведь котировки сырьевых компаний обычно коррелируют с ценами на их товар.

- Через фьючерсы — производные инструменты на срочном рынке Московской биржи, но это сложный и опасный инструмент, так как по сути подразумевает торговлю с кредитным плечом. Этот способ подходит только для квалифицированных инвесторов.

Плюсы сырьевых товаров:

- Отличная защита от инфляции, так как зачастую рост цен на сырье и служит ее драйвером.

- Может быть удачным долгосрочным вложением в условиях сырьевого суперцикла, который многие аналитики прогнозируют в ближайшие десятилетия.

Минусы сырьевых товаров:

Криптовалюта

Основные риски инвестирования в криптовалюту — невозможность точно оценить её внутреннюю стоимость. Цены на неё могут меняться как в большую, так и в меньшую сторону практически моментально, а справедливой фиксированной цены не существует. Порог входа для такого способа инвестирования — от нескольких тысяч рублей. Покупать можно через криптобиржи, электронные кошельки и p2p-площадки. Доходность может быть любой вплоть до 100% (причём не в год, а за считанные дни), но риск потерять все накопления очень высок. Причём не только от падения курса, но и от кражи столь специфического финансового инструмента. Долю криптовалюты в общем портфеле желательно удерживать на уровне не выше 5—10%.

Плюсы

- практически нет потолка доходности;

- нет времени окупаемости, как, например, в случае инвестирования в недвижимость.

При покупке криптовалюты инвестор может хорошо заработать — буквально за один день, но и так же быстро всё потерять.

- высокорисковый инструмент;

- для криптотрейдинга нужно обучаться.

Криптовалюта подвержена внешнему влиянию, стоимость её может резко колебаться, а спрогнозировать это сложно.

Куда инвестировать, чтобы сохранить средства и получить прибыль — резюме

Куда сейчас вкладывать деньги инвестору-новичку, чтобы не потерять накопления? Специалисты советуют начинать с небольших сумм и проверенных низкорисковых надёжных инструментов, например, облигаций или акций крупных компаний.

Наименее рискованные варианты

Низкорисковый, но и наименее прибыльный вариант инвестирования:

- Банковские вклады. Средняя годовая ставка — до 6—7%, но до 1,4 млн руб. застрахованы.

- Облигации. Например, Облигации федерального займа (ОФЗ) выпущены российским государством, приносят небольшой пассивный доход.

Важно! Рисковые инвестиции должны занимать не более 10% портфеля, до 90% накоплений лучше вложить в проверенные варианты инвестирования, например, драгметаллы, облигации, недвижимость, банковские депозиты.

Самые доходные

Высокодоходные, но и пропорционально рискованные инвестиции — акции, опционы, ПАММ-счета (счета в доверительном управлении). Доходность по некоторым этим видам может достигать 3000%, но и риск потери денег тоже высок. Такие инвестиции обычно краткосрочные, выгоднее всего вкладывать в них.

Золото

Золото — это отличный инструмент для хранения денег, если нужна инвестиция на долгий срок. В среднем с 1979 по 2021 год его стоимость росла на 3–4% в год. И в целом этот актив доказывает свою надёжность на протяжении сотен лет. Поэтому его можно считать перспективным направлением, куда инвестировать деньги в 2022 году.

Вкладывать в золото можно несколькими способами:

- инвестируя в биржевое золото;

- путём покупки слитков в банке;

- через приобретение монет;

- через открытие обезличенного металлического счёта.

Курс драгоценных металлов стабилен даже во время войн и кризисов — и это плюс. Минус — заработать быстро на золоте не получится. Извлечь выгоду из таких инвестиций можно только через 5 лет и более.

Как инвестировать

Мы перечислили все инструменты, в которые получится вложить маленькие деньги. Для частных инвесторов доступ к бирже возможен только через посредника — брокера. Зачастую в их роли выступают крупные банки или специальные брокерские организации. Каждый, кто желает начать вкладывать даже мелкие инвестиции, должен завести брокерский счет. Далее все просто: пополняете счет, покупаете активы. Они отображаются на вашем балансе. Продажа ценных бумаг происходит также через ваш брокерский счет.

За свои услуги брокер взимает комиссию. На самых простых тарифных планах она входит только в стоимость покупки или продажи. В некоторых тарифах включена комиссия за хранение активов и обслуживание счета.

Малое инвестирование при частых операциях способны свести на нет весь ваш доход. Поэтому изучайте все тарифные условия.

Частные компании и бизнес

По статистике, прямые вложения в компании дают доходность в 1,5–2 раза выше, чем покупка ценных бумаг. Поэтому реальный бизнес тоже стоит рассмотреть как вариант инвестиций в 2022 году.

К плюсам подобных вложений относят:

- Большой выбор направлений бизнеса, в которые можно инвестировать.

- Возможность вклада небольших сумм. Речь идёт о долевом участии в бизнесе, где не требуются крупные инвестиции.

- Участие в ведении бизнеса. Некоторые компании предоставляют место в совете директоров.

- Ежемесячная прибыль. Периодичность выплат зависит от личных договорённостей бизнесмена и инвестора.

Однако такой вариант считается довольно рискованным: малый и средний бизнес не отличаются стабильными и прогнозируемыми денежными потоками или надёжной организацией внутренних процессов. Нередко молодые компании находятся на стадии идеи или первых продаж, и 90% из них банкротятся в первый год.

Также есть риск попасть в финансовую пирамиду или мошеннический проект и потерять деньги.

2 Место. Облигации

Российские облигации тоже сильно упали в цене после февральских событий. Опытные инвесторы считают, что это лучший момент для покупки.

Особенности: самый близкий к формату банковского депозита способ заработать: вы покупаете облигацию за определенную сумму, которую вам вернут по истечению срока облигации. Но зарабатывают не на этом, а на изменениях цены на облигации на фондовом рынке.

Кто инвестирует: в отличие от инвесторов в акции, большая часть инвесторов в облигации более старшего возраста и менее склонны к риску. Ведь облигации дают меньше дохода, но менее рискованны.

Капитализация и прибыль: доходность 7,5-8,5% годовых.

Преимущество: небольшой стартовый капитал: цена одной облигации стартует от 1000 рублей. Цена народной облигации — от 30 тысяч. Приятный бонус – доходы по гособлигациям не облагаются налогами.

Минусы: Народные облигации можно купить только в офисах Сбербанка и ВТБ24. Остальные можно купить с помощью брокера или открыв индивидуальный инвестиционный счет. Покупая российские облигации, вы оставляете все активы в России, а значит пренебрегаете диверсификацией.

Недвижимость

Для того чтобы получить дополнительный доход, можно купить как жилую, так и коммерческую недвижимость. Первая — это частные дома и квартиры, второй вариант — офисы, склады, магазины. Квартиру можно купить, чтобы потом перепродать дороже или сдавать в долгосрочную аренду. Порог входа достаточно высокий — минимум 2 млн руб. для регионов и от 7—8 млн руб. в столице (на момент написания статьи). Если арендатора удастся найти быстро и сдавать жильё постоянно, то доходность составит от 4%. В долгосрочном периоде в рублях жильё всегда дорожает, что может обеспечить дополнительный доход.

Однако помните: в моменты кризиса недвижимость в России, как правило, дешевеет (если пересчитать её цену в твердой валюте). Квартира в Москве за 8 млн руб. при 1 долларе за 35 рублей — это совсем не то, что та же квартира за 8 млн руб. , но при 1 долларе, равном 70 руб.

Важно! В случае с коммерческой недвижимостью доходность выше — до 12%. Но и риски есть — спрос на офисы или торговые помещения может упасть, найти арендатора для сдачи недвижимости в аренду не всегда легко.

Преимущества инвестирования в недвижимость

- регулярный пассивный доход от сдачи жилья и коммерческой недвижимости на долгий срок;

- ежегодный рост стоимости объекта.

- высокий порог входа;

- риск приобрести неликвидную недвижимость, которую сложно сдать или продать;

- падение стоимости жилья или коммерческой недвижимости во время кризиса.

Нет гарантии, что арендаторы найдутся сразу, заключат договор на длительный срок и не съедут через месяц.

Кроме того, доход от сдачи коммерческой недвижимости в аренду лучше получать, оформившись как индивидуальный предприниматель или зарегистрировав фирму (как правило, ООО). Оба варианта требуют затрат времени и денег.

Инвестиции в ценные бумаги в 2022 году

Этот вид инвестирования стремительно набирает популярность, и, судя по всему, тенденция продолжится в 2022 году.

Существует несколько способов заработка на ценных бумагах:

- Получение дивидендов. Часто компании-эмитенты выплачивают определённую сумму держателям акций в виде вознаграждения.

- Получение купонных выплат. Начисляются по облигациям и являются обязательными (в отличии от дивидендов).

- Получение дохода от перепродажи. Актив покупают по выгодной цене, а затем продают его в момент, когда стоимость вырастет.

Начинающие инвесторы больше рискуют потерять деньги на инвестициях в ценные бумаги из-за недостатка опыта. Если нет уверенности в собственных знаниях, можно обратиться к профессиональным трейдерам, которые возьмут на себя управление капиталом или смогут посоветовать эффективные стратегии.

Один из способов инвестиций в ценные бумаги — это покупка биржевых ETF-фондов, когда в распоряжение инвестора поступает целый портфель акций сильных компаний.

Вариант № 3Купить акции

Акции — более рискованное вложение, нежели облигации и депозиты, но их доходность в долгосрочной перспективе значительно выше.

Покупая акции, вы по сути становитесь совладельцем бизнеса и вправе претендовать на часть его прибыли. Если год для компании выдался удачным, вы получаете свою выгоду в виде дивидендов или от роста котировок акций.

Перед покупкой акций важно проанализировать состояние компании: характер ее бизнеса, динамику выручки, уровень долга и маржинальность.

Для широкой диверсификации в портфель разумно включать акции из разных стран и секторов экономики. Обычно надежнее инвестировать в крупные компании — голубые фишки. Молодые компании с нестабильными потоками — более рисковое вложение, но и потенциальная выгода больше. Также обратите внимание, платит ли компания стабильные дивиденды — такие акции, как правило, более консервативны, чем растущие акции из технологических отраслей.

Старайтесь не выделять на одну акцию более 5% от портфеля. Иначе портфель будет сильно зависеть от одной компании.

Еще можно инвестировать в акции через биржевые фонды. Покупая один пай фонда, вы инвестируете сразу в целую корзину ценных бумаг. Например, приобретая на Московской бирже фонд TEMS, вы инвестируете сразу в 50—60 компаний из развивающихся стран — Бразилия, Китай, Перу, Россия и так далее. Но учитывайте годовую комиссию, которую фонд взимает за управление, а также инфраструктурный риск: инвестирование в биржевые фонды и отдельные иностранные компании из-за санкций сейчас влекут дополнительные риски.

Составляя портфель, отталкивайтесь от горизонта вложения. Если инвестируете краткосрочно — долю акций лучше свести к минимуму. Ведь из-за высокой волатильности есть вероятность, что на момент, когда вам понадобятся деньги, акции окажутся в просадке — чтобы обналичить деньги, придется продавать их с дисконтом.

В случае если горизонт планирования составляет до 10 лет, стоит учесть состояние мировой экономики — это позволит сделать поправку на текущую фазу экономического цикла и подготовиться к возможной рецессии.

С 2012 по 2022 год индекс S&P 500 с учетом реинвестирования дивидендов показал почти 335%, то есть 15,68% годовых. За вычетом долларовой инфляции это 13,19% годовых. Для российских акций — в районе 10%.

Но вряд ли стоит рассчитывать на подобную доходность в ближайшие годы: мировая экономика движется к рецессии, а из-за высокой инфляции регуляторы вынуждены ужесточать денежно-кредитную политику. Поэтому сейчас инвесторы производят ротацию секторов в пользу защитных и сырьевых компаний.

- Возможность зарабатывать, обгоняя инфляцию.

- Возможность получения и реинвестирования дивидендов, за счет чего включается эффект сложного процента.

- Высокая ликвидность и возможность краткосрочной спекуляции.

- Опосредованный способ вложения в разные секторы экономики и инструменты: недвижимость, золото, сырьевые товары и так далее.

- Волатильный актив — цена может резко падать. Весной 2020 года американский рынок акций за месяц упал на 33,9%, а в 2008 году — на 56,8%.

- Нужны время и минимальные знания фундаментального анализа, чтобы отбирать в портфель качественные компании.

Доходность большинства классов активов на горизонте пяти лет ожидается ниже, чем было в 2021 году

Актив2021 годПрогноз на 2022Прогноз на пять лет вперед

10-летние трежерис−1,7%−2%1%

Высокодоходные корпоративные облигации5,3%2%3%

Индекс S&P 50028,7%6%3%

Глобальные акции22,3%7%4%

Развитые рынки, кроме США19,9%9%4%

Развивающиеся рынки0,1%7%5%

Какие финансовые инструменты создают пассивный доход

Инвестиции с фиксированным доходом — это инвестиции в активы с заранее известным доходом. Именно такие инвестиции позволяют получать пассивную прибыль.

- •Депозиты

- •Биржевые фонды

- •Облигации

- •Дивидендные акции

- •Недвижимость

Депозиты

Сложность: легко

Сумма: от 1000 ₽

Депозит в банке приносит вкладчику пассивный доход в виде процентов. Сумма процентов выплачивается за счёт прибыли, которую получает банк за предоставление кредитов, продажу валюты, ценных бумаг и так далее.

Ставки по вкладам обычно чуть больше, чем официальная инфляция. Поэтому вклад подходит для инвесторов, которые хотят сохранить деньги от обесценивания. А чтобы получить хороший доход, надо вкладывать крупные суммы.

Сколько нужно вложить, чтобы получать 20 000 ₽ пассивного дохода по депозиту ежемесячно? Разберём на примере.

Допустим, процент по вкладу 6,3%. Доход 20 000 ₽ в месяц — это 240 000 ₽ в год. Чтобы получить 240 000 ₽ в год, на депозит нужно положить 3 809 523 ₽. С учётом инфляции, допустим, 4% годовых, фактическая прибыль при такой сумме вклада будет 8 762 ₽.

Мы посчитали, что, если вложить на депозит несколько миллионов рублей, прибыль будет ощутимой. С каждого миллиона вы будете получать в месяц примерно 5 000 ₽ «на руки» и 1 700 ₽ за вычетом инфляции. К тому же деньги застрахованы в Агентстве по страхованию вкладов, но не более 1,4 млн ₽. Поэтому выбирайте вклады в крупных и надежных банках.

В Альфа-Банке есть выгодные предложения по вкладам и накопительным счетам. Вы можете открыть вклад на любой срок в рублях или долларах США или накопительный счёт с максимальной доходностью с первого месяца. Инвестировать можно с минимальной суммы — от 1 ₽ / $ / €.

Биржевые фонды

Сложность: легко

Сумма: от 100 ₽

Биржевые фонды — это готовые решения для тех, кто хочет начать инвестировать, но пока не знает, с чего начать. Сделки на фондовой бирже проводят эксперты, а вы — получаете доход.

Биржевые фонды создают управляющие компании: они собирают низкорисковые инвестиционные портфели, а частные инвесторы покупают доли в паевом инвестиционном (ПИФ) или ETF-фонде.

Инвестируйте деньги в низкорискованные ПИФы вместе с Альфа-Банком! Выберите инвестиционный портфель, купите пай и зарабатывайте больше, чем по вкладам, с возможностью получения налоговых льгот при владении паями от 3 лет.

Сложность: средне

Сумма: от 1000 ₽

Облигация — это ценная бумага, долговая расписка компании или государства. Покупая облигации, вы даёте свои деньги в долг на определённый срок, и за это получаете фиксированный процент — купонный доход. А когда подойдет срок, вложенные деньги вам вернут обратно.

Низкорискованные облигации с постоянным доходом — это облигации федерального займа. Доходность государственных облигаций сравнима с процентами по депозитам — 5–7% годовых. Возврат займа гарантирован государством.

Корпоративные облигации, например облигации застройщиков, энергетиков и автопроизводителей — предлагают доходность до 9% и более. Но есть риск, что компания обанкротится и не выплатит долг.

Откройте брокерский счёт и выберите облигации с низким уровнем риска. В зависимости от условий договора, вы будете получать купонный доход раз в месяц, квартал, полгода или год.

Лучше всего собрать портфель из разных облигаций — государственных ОФЗ и низкорискованных корпоративных. Так вы распределите риски и будете чаще получать выплаты.

Дивидендные акции

Сложность: трудно

Сумма: от 10 000 ₽

Покупая акции, вы получаете в собственность часть имущества компании и право на дивиденды с прибыли, если эмитент их выплачивает.

Но акции — рискованные инвестиции, потому что их цена постоянно меняется. Нельзя точно спрогнозировать доходность по этим ценным бумагам.

Тем не менее дивидендные акции стоит рассматривать для инвестиций. Наиболее стабильные российские акции с хорошими дивидендами — акции Сбербанка России, Транснефти, ТМК, Сургутнефтигаза, Газпрома и другие. Список лучших зарубежных дивидендных акций ежегодно публикует американский новостной журнал US News & World Report.

Откройте брокерский счёт и купите акции. Получайте дивиденды, периодичность и размер которых зависят от прибыли компании и решений руководства.

Сложность: трудно

Сумма: от 1 млн ₽

Инвестирование в недвижимость — еще один способ сохранить деньги и получать постоянный пассивный доход. Недвижимость всегда растёт в цене, и её можно сдавать в аренду. Вкладываться можно как в жилые, так и в коммерческие объекты. Доходность таких инвестиций будет зависеть от привлекательности недвижимости для покупателей или арендаторов.

Купить квартиру, дом или коммерческое помещение, чтобы сдавать их в аренду и получать доход.

Еще один вариант инвестиций в недвижимость — покупать паи закрытых инвестиционных фондов. Такие фонды собирают деньги с пайщиков, покупают недвижимость и сдают в аренду. А арендные платежи распределяют между пайщиками. Сумма инвестиций в ЗПИФ начинается от 300 000 ₽.

Инвестиции для тех, кто не любит сильно рисковать

Для консерваторов — в 2022 году интересно посмотреть на облигации. ЦБ России явно будет продолжать поднимать ставки, а значит, доходность по облигациям продолжит расти

С ней согласен и Василий Карпунин, начальник управления информационно-аналитического контента «БКС Мир инвестиций». По его словам, облигации «уже близки к дну, учитывая намеки на достижение пиковых значений по рублевой инфляции». Он отметил, что хотя очень быстрого обратного роста может не произойти, уже сейчас можно зафиксировать высокую доходность, если купить средние и длинные облигации высокого качества.

«При снижении инфляции в 2023 году к 4% таких доходностей по ОФЗ (облигациям федерального займа. — РБК) и корпоративным облигациям мы уже вряд ли увидим. Поэтому, полагаю, наступает время постепенно увеличивать дюрацию долгового портфеля», — считает эксперт.

Дюрация — это период до того момента, когда вложенный в облигацию капитал полностью возвращается инвестору. Этот показатель помогает определить среднее время окупаемости инвестиции. В нем учитываются размер купонных выплат, их периодичность, время до погашения и другие параметры. Если облигация бескупонная, то дюрация совпадает со сроком погашения бумаги.

По словам Смирновой, ожидается, что во второй половине 2022 года инфляция пойдет на спад, поэтому где-то в начале весны вполне можно посмотреть в сторону инвестиций в рублевые облигации сроком погашения в три — пять лет и к погашению можно будет зафиксировать высокую доходность. Однако облигации с более длинным сроком погашения кажутся рискованными из-за множества факторов, в том числе геополитических рисков, считает консультант. Смирнова полагает, что к тому же со снижением ставки цены на облигации пойдут вверх.

Директор аналитического департамента инвесткомпании «Фридом Финанс» Вадим Меркулов также считает, что в первом квартале 2022 года станет понятно, собирается ли Банк России закончить с повышением ставки или уже закончил. Он полагает, что из российских облигаций стоит покупать ОФЗ, так как в этот момент гособлигации с погашением через три — пять лет могут показать хорошую доходность.

Инвестиционный стратег «ВТБ Мои Инвестиции» Станислав Клещев отметил, что в компании рассматривают покупку как ОФЗ, так и рублевых корпоративных облигаций высокого кредитного качества в ожидании смягчения денежно-кредитной политики.

Однако директор по стратегии финансовой группы «Финам» Ярослав Кабаков считает, что для частного инвестора с небольшим капиталом в условиях растущей инфляции облигации — это, скорее, инструмент для снижения рисков и заработать здесь не получится. Он предложил более специфичные государственные долговые бумаги: «Можно обратить внимание на ОФЗ с переменным купонным доходом (ОФЗ-ПК) и ОФЗ с защитой от инфляции (ОФЗ-ИН)».

По словам Смирновой, еще один вариант для консерваторов — инвестиции в рентную недвижимость, которую сдают по долгосрочным договорам аренды крупным арендаторам, например сети магазинов «ВкусВилл», ретейлеру Ozon и другим компаниям. При этом в договорах должна быть включена индексация на инфляцию.

«Идеально — через ЗПИФы (закрытые паевые инвестиционные фонды. — РБК) недвижимости, рентные, на индустриальную складскую или на торговую недвижимость, но чтобы внутри фонда было несколько объектов и несколько арендаторов», — рассказала консультант.

В качестве варианта Смирнова отметила фонд PNK rental, так как можно купить один пай по цене менее ₽2 тыс. , что подойдет инвесторам с капиталом в ₽100 тыс. Остальные ЗПИФЫ — от ₽300 тыс. , добавила она.

Еще один вариант — биржевые паевые инвестиционные фонды (БПИФы). «Наиболее универсальным инструментом является БПИФ. Биржевые фонды зачастую следуют за крупнейшими мировыми индексами, то есть, по сути, отражают динамику нескольких сот или тысяч компаний, если, например, взять S&P 500 или Russell 2000. Получается, минимизируется риск отдельных компаний», — отметила Юлия Мельникова, аналитик управляющей компании «Альфа-Капитал».

Кроме того, через БПИФ можно собрать портфель из нескольких продуктов, диверсифицировать инвестиции по странам, регионам и отраслям. По мнению Мельниковой, в текущих рыночных условиях стоит присмотреться к компаниям финансового сектора, которые могут выиграть от ожидаемого роста ставок. Помимо этого, за счет привлекательной рыночной оценки и растущей инфляции хорошую доходность показывают циклические компании, отметила аналитик. К ним относятся и ресурсные компании, которые выигрывают от роста цен на товарных рынках, сказала она.

Циклические компании производят товары длительного спроса, а также предоставляют услуги, которые зависят от уровня дохода. В циклические сектора входят автомобилестроение, путешествия, развлечения, производители бытовых товаров, одежды, авиакомпании и многие другие. Акции подобных компаний зависят от экономического цикла. Когда экономика растет, то их стоимость увеличивается, а когда снижается — они первыми падают в цене.

Однако можно выбрать не только БПИФ, но и биржевые фонды — ETF. По словам Клещева, в целом фонды подходят для инвестора с небольшими суммами. Для такого инвестора будет лучше не пытаться выбирать отдельные инструменты, а формировать диверсифицированный портфель на основе биржевых фондов, отметил эксперт.

«Такой подход не только упрощает формирование и управление портфелем частным инвесторам, но и дает налоговые льготы при долгосрочных инвестициях. А это очень заметная прибавка к итоговому инвестдоходу», — рассказал Клещев.

Куда инвестировать миллион

Даже в период кризиса стоит подумать над тем, куда инвестировать свободный миллион. Главное — правильно выбрать в это неспокойное время подходящие и не слишком рискованные способы вложения денег.

Способ 1. Разместить деньги на банковском счёте

Если вы думаете, куда вложить миллион рублей в 2020 году, но знаете, что эти средства могут понадобиться в краткосрочной перспективе, то можно воспользоваться банковским вкладом. Чтобы деньги работали и приносили прибыль, стоит подойти к выбору такого счёта основательно.

Можно разместить средства также на карточном счёте, пользоваться ими и получать возврат в виде кэшбэка. Банк «Открытие» предлагает карту со счётом «Накопительный», при размещении денег на котором у клиентов есть возможность получать до 8% годовых в рублях.

Проценты по счёту начисляются на сумму каждого пополнения, обслуживание бесплатно, а снятие наличных или пополнение счёта в банкоматах доступно без комиссии и в любое время. При использовании карты может возвращаться кэшбэк до 11% на любимые категории. Оформить карту банка «Открытие» можно онлайн или во всех офисах.

Способ 2. Купить облигации

Альтернативой банковскому вкладу, когда инвесторы хотят получать гарантированные выплаты, является облигация — долговая ценная бумага. Другими словами, это долг заёмщика — банка, компании или государства. Когда инвестор покупает облигацию, то, по сути, даёт деньги в долг эмитенту, который выпустил эту ценную бумагу. Деньги заёмщик обязуется вернуть в заранее установленный срок (дату погашения), а до этого времени по графику платежей выплачивать проценты, которые называются купонными выплатами.

В отличие от банковского вклада, доходность облигации обычно выше. Преимуществом для инвесторов, которые пока не знают, когда им понадобятся деньги, является то, что эту ценную бумагу можно продать на бирже в любой момент. Ещё одним отличием от депозита, который открывается на определённый срок, является то, что при досрочной продаже облигации инвестор не теряет проценты, а получает накопленные купоны за время владения этой ценной бумагой.

Перед покупкой важно знать, что цена облигации в период от приобретения до установленного срока продажи может изменяться. Если срок до погашения бумаги небольшой, то цена, как правило, меняется мало. При правильном выборе ценной бумаги доходность на вложенные средства может вырасти.

Существует три вида облигаций.

ОФЗ выпускает Министерство финансов Российской Федерации, поэтому надёжность этого финансового инструмента выше, чем депозита, а доходность больше.

Такие облигации выпускают для финансирования проектов или при дефиците бюджета регионы, города или округи. Бумаги ещё называют субфедеральными, так как это бумаги субъектов РФ. Рынок таких облигаций достаточно скромный, что сказывается на его ликвидности.

Корпоративные облигации — более высокодоходный инструмент, но цена на них может меняться значительнее, чем на другие облигации.

В качестве ответа на вопрос, куда выгодно вложить миллион, можно купить облигации и получать с них дополнительный доход. Для этого нужно открыть брокерский счёт, завести туда деньги и приступить к покупке.

Выбрать облигации и составить из них портфель поможет инвестиционный консультант. Можно также воспользоваться удобными готовыми продуктами.

«Открытие Брокер», например, сейчас предлагает инвесторам актуальные решения при падающем рынке ー антикризисные портфели. Можно купить облигации и акции с высокими прогнозируемыми дивидендами и потенциалом роста при восстановлении рынка. Это может помочь сберечь накопления во время кризиса.

Также стоит обратить внимание на структурные продукты. Это готовые финансовые решения от брокера, которые могут обеспечить защиту ваших средств.

Способ 3. Купить паи ПИФов

Паевой инвестиционный фонд — способ вложения денег в порядке коллективного сбора, когда инвесторы (пайщики) имеют в распоряжении определённое количество паёв, а также права на возврат средств при расторжении договора или закрытии фонда.

Инвестиционный пай — именная ценная бумага, удостоверяющая право пайщика на долю владения имуществом фонда.

Покупая паи ПИФа, инвестор платит определённую сумму и оставляет её в доверительное управление управляющей компании или группе менеджеров. Деятельность компании контролируется государством.

Для инвесторов часто удобно купить долю ПИФа, так как самостоятельно бывает сложно найти хорошие активы для инвестиций. Поэтому анализ и подбор финансовых инструментов лучше доверить специалистам. Паевые инвестиционные фонды различаются по составу и структуре активов, стоимости, степени риска и инвестиционным стратегиям.

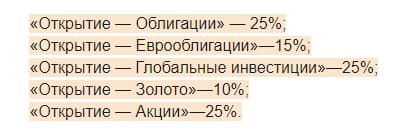

УК «Открытие» предлагает портфель для умеренно агрессивного инвестора.

Пропорции рассчитаны аналитиками управляющей компании. Такое соотношение инструментов может принести прибыль и сгладить негативный эффект от снижения рынка. Купить инвестиционные паи можно онлайн или в офисах агентов.

Акции крупных российских компаний снижались в начале пандемии почти на 30%. Казалось бы, это идеальный момент для покупки. Но начинающим инвесторам часто трудно решиться выйти на рынок во время кризиса. Поэтому если вы не знаете, куда вложить миллион рублей, чтобы заработать, то обращайтесь к профессионалам, получая прибыль вместе с «Открытие Брокер».

Больше интересных материалов

Банковские вклады

Стандартные банковские инструменты это самый простой способ инвестировать деньги. Особенно он подходит для тех, кто не желает рисковать. Крупные банки отличаются особой надежностью и стабильностью. Также ранее мы отметили, что в случае финансовых проблем у банковской организации государство вернет до 1. 4 млн.

Тем, кто собирается вкладывать небольшие суммы денег, мы советуем использовать капитализацию вклада и регулярно пополнять счет, пусть даже небольшими суммами. При капитализации начисленные проценты прибавляются к “телу” вашего вклада. Таким образом, следующий процент будет рассчитан с большей суммы денег и т.

Кроме того, если вы будете регулярно вкладывать на счет небольшие суммы, то ваш вклад постепенно увеличится. Добавляем к этому капитализацию и получаем удобную работающую схему. Ее возможно использовать в раннем возрасте, чтобы в дальнейшем, например, после университета инвестировать накопленные деньги в более доходные инструменты.

Сумма вклада

Ставка 6%

5 000

300

5 300

318

5 618

337,08

5 955,08

357,3

Невысокая доходность как раз является единственным минусом банковских вкладов. Средняя ставка равна 6%, и зачастую она отстает от инфляции. Однако лучше иметь любой вклад, чем не иметь его вовсе.

Важно! Вкладывать в банковские инструменты предпочитают консервативные инвесторы, не готовые рисковать. Однако извлечь крупный доход получится, только если инвестировать крупную сумму денег, от 1 млн руб.

Как подготовиться к инвестированию финансов?

Инвестору нужно не только выбрать инструменты, в которые выгоднее инвестировать, чтобы получить прибыль. Предварительно сформируйте финансовый резерв размером от 3 до 6 зарплат. Это позволит остаться на плаву, если, например, стоимость акций резко упадёт. Такая финансовая подушка позволит не принимать скоропалительных решений и выждать подходящий момент, чтобы продать ценные бумаги, недвижимость или другой инструмент.

Погасите займы и кредиты, не берите в долг. Начинать инвестировать с заёмными деньгами — не лучшее решение. Иначе можно уйти в минус и ещё остаться в должниках у кредитора, что создаст двойную финансовую нагрузку.

Запаситесь знаниями и продумайте стратегию инвестирования. Читайте профессиональные источники по инвестициям. Сегодня некоторые банки — например, Тинькофф, предлагают своим клиентам обучение основам инвестирования. При достаточном уровне знаний можно инвестировать самостоятельно, но чтобы уменьшить риски потерять деньги, можно обратиться к посредникам — брокерам.