Куда я должен положить свои деньги, чтобы получать проценты?

Зачем может пригодиться вклад и что стоит знать

По словам Файнмана, сейчас единственное, для чего можно использовать депозит в банке, — это сохранение капитала. Инфляция в России на уровне 4%, а к концу года может достигнуть 5%, отметил консультант.

«Мы с вами понимаем, что накопить деньги у нас не получится. Мы можем их сохранить на том уровне, на котором у них есть покупательная способность», — сказал он.

Файнман посоветовал направлять на банковский вклад суммы не больше ₽1,35 млн. Это связано со страховой системой в России. Если банк обанкротится, а у вас на счету было ₽1,4 млн, то вам вернут эту сумму, но накопленные проценты — сгорят. Она будет максимумом, который вы сможете получить. Если же положить меньше, то вы сможете вернуть себе и проценты. Таким образом, если у вас больше средств, то стоит открыть несколько депозитов в разных банках, чтобы обезопасить свой капитал.

Кроме того, стоит помнить о новом налоге на вклады, который начнет действовать с 1 января 2021 года. С процентных доходов по депозитам, на которых находится больше ₽1 млн, нужно будет платить 13% государству.

Мы сравнили ставки по вкладам с помощью порталов «Банки. ру» и «Сравни. ру» и выбрали самые выгодные. Рассмотрим варианты на ₽100 тыс. и на ₽1 млн сроком на один год.

Минимальные риски

Вклады в банках — самый простой и консервативный способ вложить деньги. Депозиты застрахованы государством. Банк должен быть участником системы страхования вкладов (ССВ), оно обязательно для всех, кто хочет работать с вкладами физических лиц. Проверить кредитные организации можно на сайте Агентства по страхованию вкладов (АСВ).

Если кредитная организация обанкротится или лишится лицензии, то вкладчик получит полную сумму вклада, но не более ₽1,4 млн. Если у человека несколько депозитов в одном банке, то в целом получить можно также не более ₽1,4 млн. Помимо основной суммы вклада страхуются и проценты по нему, поэтому их тоже нужно учитывать. Если ваши накопления больше ₽1,4 млн, то лучше их разместить в нескольких банках, которые участвуют в ССВ.

Нужно учитывать, что под действие системы страхования подпадают не все вклады и счета. Список исключений можно посмотреть на сайте АСВ.

Насколько это выгодно?

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а вслед за ним коммерческие банки повысили проценты по краткосрочным вкладам.

«На краткосрочном горизонте сейчас хорошую доходность можно получить по депозитам. Ставки до 18–20% в рублях еще актуальны. На фоне укрепляющегося рубля это неплохая инвестиция», — считает руководитель отдела развития продуктов и сервисов инвестиционной компании «Атон» Михаил Морозов.

Однако аналитик инвесткомпании «Фридом Финанс» Елена Беляева полагает, что, хотя банковский депозит один из самых надежных вариантов инвестиций, доходность такого инструмента не позволит догнать инфляцию. Риски по вкладам — снижение курса рубля и ускорение инфляции, добавил ведущий аналитик отдела глобальных исследований «Открытие Инвестиции» Олег Сыроваткин.

По оценке Минэкономразвития, годовая инфляция по состоянию на 25 марта достигла 15,66% годовых. Согласно данным Росстата, за месяц, после того как западные страны начали вводить против России санкции, в среднем цены выросли на 7,6%.

В первой половине июня заканчивается срок действия части депозитов, которые граждане открывали по ставке выше 20%. Часть этих средств перейдет на фондовый рынок, ожидают эксперты. РБК разбирался, что может стать альтернативой «дорогим» вкладам.

ОФЗ

Из ценных бумаг наиболее консервативный вариант — облигации федерального займа (ОФЗ). Их выпускает Минфин. Покупая такие бумаги, инвестор одалживает средства государству. За пользование деньгами ему выплачивают купоны, а также инвестор может заработать на разнице между ценой покупки и погашения или продажи бумаги. Как правило, номинал ОФЗ составляет ₽1 тыс. Обычно вслед за повышением ключевой ставки ЦБ увеличивается доходность не только вкладов, но и облигаций.

У облигаций также различается срок погашения. Он может быть как меньше года, так и больше, в том числе пять, десять лет, поэтому некоторые бумаги называют короткими, а другие длинными. Владимир Брагин, директор по анализу финансовых рынков и макроэкономики «Альфа-Капитала», назвал короткие ОФЗ одним из наиболее консервативных и менее рисковых инструментов в текущих условиях.

Кроме того, есть разные виды ОФЗ. Как следует из аналитических материалов «ВТБ Мои Инвестиции», эксперты отдают предпочтение следующим бумагам:

- ОФЗ с переменным купоном — это страховка на случай роста ставки ЦБ. Ставка купона у них привязана к ставке RUONIA (Rouble Overnight Index Average) — это ставка, по которой крупные кредитные организации предоставляют друг другу необеспеченные кредиты на один рабочий день. За счет изменения ставки купона рыночная цена таких ОФЗ в меньшей степени подвержена снижению, так как оперативно адаптируется к росту ключевой ставки;

- ОФЗ с индексируемым номиналом — это защита от инфляции. Номинал таких ОФЗ индексируется на величину инфляции с опозданием в три месяца, а купонный доход по ставке 2,5% будет выплачиваться, исходя из проиндексированного номинала, отметили эксперты. То есть рост инфляции в марте отразится на номинале этих бумаг в июне. «Риск ускорения инфляции в 2022 году говорит о целесообразности иметь в портфеле данный вид ОФЗ», — считают аналитики «ВТБ Мои Инвестиции».

Кирилл Комаров, руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций», считает, что вложения в ОФЗ могут частично защитить от инфляции. «Это более консервативные инструменты, но с более ограниченным потенциалом доходности», — отметил он.

Кроме того, с 2021 года с купонов по всем облигациям взимают налог в 13%. Его удерживает брокер. Однако есть возможность повысить доходность ОФЗ. Бумаги можно купить на индивидуальный инвестиционный счет (ИИС), и тогда можно будет получить налоговый вычет в 13% на сумму до ₽400 тыс. , то есть дополнительно ₽52 тыс. в год, отметил Альберт Короев, начальник отдела экспертов по фондовому рынку «БКС Мир инвестиций».

О том, что такое ИИС и какие у него бывают типы налоговых вычетов, можете посмотреть в нашем специальном материале. Кроме того, у нас есть материал о том, как посчитать реальную доходность облигаций.

Золото

Инвестировать в золото можно разными способами. Например, через покупку золотых слитков и золотых инвестиционных монет, а также через обезличенные металлические счета. В начале марта в России отменили НДС на покупку золотых слитков для физических лиц, ранее налог составлял 20%.

Кроме того, есть биржевые фонды (ETF) и паевые инвестиционные фонды (ПИФ), привязанные к золоту. Однако пока на Мосбирже открылись торги не по всем инструментам. В частности, доступны не все ETF из-за приостановки операций между Национальным расчетным депозитарием (НРД) и европейскими депозитариями.

Михаил Морозов отметил, что золото — один из наиболее консервативных вариантов инвестиций. По его мнению, он может помочь защитить сбережения от инфляции, так как снизилось доверие к ключевым валютам и появляются инфраструктурные риски для инвесторов. Эксперт считает, что, скорее всего, доля золота в портфелях будет наращиваться.

По его словам, глобальная инфляция разгоняется, и обычно золото — «актив последней надежды для защиты от нее». К нему обращаются в случае потери доверия инвесторов к политике Федеральной резервной системы (ФРС) США и Европейского центрального банка (ЕЦБ). «Предпосылки такие есть, так как все больше сомнений инвесторов, что не опоздала ли ФРС с повышением ставки», — отметил Морозов.

По мнению Елены Беляевой, инвестиции в золото — это способ, скорее, сохранить накопления, а не приумножить их. «Краткосрочные инвестиции в этом способе могут быть даже убыточными», — предупредила она.

«В золоте основной риск — это нормализация геополитической ситуации и снижение спроса на защитные инструменты, а также укрепление рубля, что приведет к отрицательной рублевой переоценке золота, основная котировка которого все-таки в рублях», — полагает Владимир Брагин.

Разбираемся, что стоит за логикой экспертов, которые рекомендуют держать золото в инвестиционном портфеле, и действительно ли это верная стратегия — читайте в специальном материале РБК Pro.

Часто задаваемые вопросы

Какие бывают депозиты?

Депозиты условно делятся на 2 группы: срочные и до востребования. На этой странице представлены предложения по срочным депозитам.

Какой процент по вкладам самый выгодный на сегодняшний день?

В настоящее время ставки по вкладам достигают 14% годовых в зависимости от суммы и срока размещения.

От чего зависит доходность?

Основной критерий — капитализация и величина ставки. Процентные ставки по срочным вкладам начинаются от 3%–3,5%. Доходность зависит от того, будет ли клиент пополнять и снимать средства в течение срока действия договора и как будет распоряжаться начисленными процентами. Максимальный доход можно получить, если открыть вклад на длительный срок с капитализацией и не снимать средства, начисленные в качестве процентов.

В каком банке выгоднее открыть вклад под большие проценты?

Банки могут изменять условия по вкладам. Чтобы найти самую выгодную программу на текущую дату, отсортируйте предложения по размеру процентной ставки.

Что делать, если у банка отозвали лицензию?

Программа по страхованию вкладов, размещённых в банках России, предусматривает возможность получить компенсацию, равную сумме вклада, но не более 1,4 млн рублей. Проверить, застрахован ли вклад, можно на сайтах Банка России и Агентства по страхованию вкладов.

В каких случаях вкладчику нужно платить налог?

Налог взимается с дохода, превышающего 1% годовых, при условии, что сумма начисленных процентов составила более 42,5 тыс. рублей в год. Размер превышения — налогооблагаемая база, с которой нужно уплатить 13%.

Участие в частном кредитовании

Если у вас достаточная сумма свободных денег, то их можно направить на частное кредитование. Займы в этом случае оформляют и выдают онлайн на специальных биржах или в системах электронных денег. Например, по такой схеме работает кредитование через WebMoney. Давать взаймы или нет — каждый кредитор решает самостоятельно. Кредитование краткосрочное от нескольких дней, до пары месяцев. Можно найти и предложения до года, но они не пользуются большой популярностью ни у заемщиков, ни у кредиторов. Процентные ставки от 70 до 100% годовых.

Такой способ подойдет активным пользователям. Если выбираете такой способ вложения, предварительно изучите полезную информацию. Например, о том, как выявить недобросовестного заемщика, а также какие признаки аккаунта или поведения надо отслеживать, прежде чем выдавать взаймы. Но даже такая информация и положительный опыт на начальном этапе не защитят от возможных рисков в каждом отдельном случае кредитования.

В большинстве случаев частный кредитор даже не знает паспортных данных того лица, которое кредитует. Поэтому срабатывает главное правило, чем выше доходность, тем выше риск. Думайте, какую часть своих сбережений вы действительно готовы потерять без весомого ущерба для инвестиционного портфеля, и только после этого выдавайте взаймы.

Вариант № 5Вложиться в сырьевые товары

Коммодити — это сырьевые товары, такие как нефть, газ, алюминий, пшеница. Драгоценные металлы, такие как золото, серебро и платина, хоть и сырьевые товары, но из-за своей специфики относятся к отдельной категории вложений. О драгоценных металлах мы поговорим ниже.

Если у вас есть доступ на иностранные рынки, то инвестировать в коммодити удобнее всего через соответствующие фонды ETF. На российских биржах это можно сделать двумя способами:

- Через акции сырьевых и аграрных компаний, например Exxon Mobil или «РусАгро». Ведь котировки сырьевых компаний обычно коррелируют с ценами на их товар.

- Через фьючерсы — производные инструменты на срочном рынке Московской биржи, но это сложный и опасный инструмент, так как по сути подразумевает торговлю с кредитным плечом. Этот способ подходит только для квалифицированных инвесторов.

Плюсы сырьевых товаров:

- Отличная защита от инфляции, так как зачастую рост цен на сырье и служит ее драйвером.

- Может быть удачным долгосрочным вложением в условиях сырьевого суперцикла, который многие аналитики прогнозируют в ближайшие десятилетия.

Минусы сырьевых товаров:

СмартВклад

По документам, которые находятся на сайте, предложение носит название СмартВклад. Это пополняемый депозит с возможностью частичного снятия без потери процентов. Он может быть открыт в рублях, долларах или евро. Плюсом является ежемесячная капитализация.

Напомню, что капитализация – начисление дохода на первоначальную сумму на счете и начисленные в предыдущие месяцы проценты.

Как сделать вклад?

Тинькофф Банк – это крупнейший онлайн-банк, который все операции проводит через интернет. Как открыть депозит? Для того, чтобы сделать вклад и положить свои деньги под проценты, необходимо:

- Подать заявку на сайте.

- Получить через курьера документы и дебетовую карту Tinkoff Black в подарок.

- Пополнить счет банковским переводом или переводом через партнеров.

Тинькофф Банк входит в систему государственного страхования. Это значит, что ваши деньги застрахованы. В случае негативного варианта развития событий (банкротство или отзыв лицензии), вы получите назад свои сбережения (не более 1,4 млн. рублей).

Помните, что застрахованная сумма должна включать и начисленные проценты. Если вы положили на хранение 1,35 млн. руб. и за первый год вам на эту сумму начисляют доход (6 % с капитализацией), то сумма для получения составит примерно 1,433 млн. руб. При наступлении страхового случая вернут только застрахованную сумму.

Тарифы

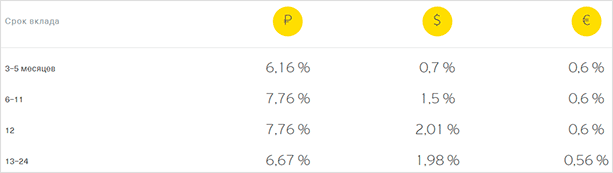

Главное, что интересует вкладчика, решившего доверить банку свои сбережения – это доход, который он получит. На сайте и в рекламе звучит цифра до 7,76 % годовых по рублевому счету. Это неплохое предложение, поэтому я тоже “клюнула” на эту ставку, когда подбирала вариант хранения денег для себя. Однако, как это часто бывает в рекламе, информация оказалась хорошим крючком для заманивания клиентов на сайт.

Какой же доход получит клиент на самом деле? Дело в том, что сайт представляет собой интерактивный экран, на котором надо самостоятельно выбирать условия для открытия вложения. От поставленных в том или ином месте “галочек” зависит окончательная величина процентной ставки.

При самых обычных условиях доход начисляется в следующем размере.

Варианты увеличения доходности:

- пополнение только первые 30 дней;

- начисленный доход оставлять на счете, а не переводить на карту;

Вот такую картину мы увидим, если выполним все условия увеличения ставки.

В первом столбике появилась заветная цифра 7,76 %.

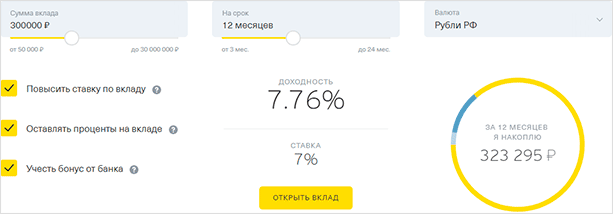

Посмотреть все возможные варианты с начислением дохода удобнее всего с интерактивным калькулятором на сайте.

Остальные условия выглядят следующим образом.

ТарифыРублиДолларыЕвро

Минимальная сумма вклада50 0001 0001 000

Максимальная сумма одного вклада30 000 0001 000 0001 000 000

Максимальное количество вкладов на одного клиентаНе более 8

Минимальная сумма пополнениялюбая11

Комиссия за открытие вклада в офисе1 0003535

Частичное изъятие вклададопускается не ранее 60 дней после открытия

Минимальная сумма частичного изъятия15 000500500

Пополнение

Как пополнить депозит? Банк предоставляет несколько способов:

- Бесплатный банковский перевод со счета любого банка без ограничений по сумме.

- К каждому вложению открывается дебетовая карта Tinkoff Black, с нее удобно переводить деньги для пополнения счета.

- Наличными у партнеров, которых более 300 000 по всей России.

Банк дает возможность класть деньги столько раз, сколько пожелаете, главное, не позднее, чем за 30 дней до окончания срока. Но при этом вы можете рассчитывать на более низкую процентную ставку, чем без пополнения.

Не будь бедным, учись управлять своими деньгами и преумножать их.

Когда удобнее всего пополнять? Начисление происходит ежемесячно, поэтому чем больше средств у вас будет на момент начисления дохода, тем лучше.

Вы можете настроить в интернет-банке автоматическое пополнение. Например, в конце месяца с вашей карты часть суммы будет переводиться на депозит.

Как закрыть?

Как закрыть вклад? Когда срок договора истечет, вы можете выбрать онлайн, как получить свои деньги:

- на карту Тинькофф Банка,

- переводом на счет в любом банке,

- через почту России.

Это можно сделать и по телефону центра обслуживания клиентов.

Есть возможность досрочного снятия средств, полностью или частично. Но не раньше, чем через 60 дней после открытия депозита. Минимальная сумма, которую можно снять – 15 тыс. руб. , 500 долларов или 500 евро. Ставка доходности по снимаемой сумме – 0,1 % годовых. На оставшиеся деньги проценты будут начисляться в прежнем размере.

После частичного снятия денег на счете должно быть не менее 50 тыс. руб. (1 000 долларов или 1 000 евро).

Если вы не закроете депозит в конце срока, то он пролонгируется (продлится) автоматически на следующий и на условиях, которые будут действовать на тот момент времени.

Сравнение предложений

Чтобы вам было проще анализировать лучшие вклады в банках, мы собрали все актуальные указанные выше предложения в таблице:

вкладмин суммасрокставкалучшая ставка

УБРиР, Доход на максимум1000120, 150, 210 дней13-14,25%на 120 и 150 дней с опцией Больше плюсов

Тинькофф500003-24 мес6,5-13%на 3 мес с подпиской ПРО

Открытие, Надежный5000091-730 дней7,26-12,5%на 91 день с выплатой процентов в конце срока

Альфа-Банк100003-36 мес10-14,36%на сроки в 2 и 3 года

Совкомбанк100090, 180, 1095 дн10-13%на 90 дней

Газпромбанк1500031-1095 дней8,53-12,32%на 91 день

Как видно, в перечне выгодных вкладов для физических лиц на сегодня нет самых крупных банков по объему привлеченных средств вкладчиков — Сбербанка, ВТБ, Россельхозбанка. Эти компании предлагают далеко не самые лучшие условия размещения средств, ставки в них низкие.

Принимая решение, какой вклад лучше открыть, обязательно посмотрите на всю сетку тарифов. При разных сроках и суммах назначается разная ставка. Мы же указываем весь возможный диапазон.

Вариант 4

Открыть ИИС и получить вычет

ИИС — это не отдельный вид активов, а способ инвестировать в ценные бумаги. Это специальный брокерский счет или счет доверительного управления, с помощью которого налоговые резиденты России могут экономить на налогах, получая налоговые вычеты.

Важное ограничение по ИИС: чтобы вывести деньги, надо закрыть счет. Но если закрыть его менее чем через три года с даты открытия, потеряется право на налоговые вычеты по этому счету. Поэтому ИИС лучше использовать, если в ближайшие три года вам не понадобятся деньги, которые вы собираетесь туда внести.

Еще одно ограничение: одновременно можно иметь только один такой счет. Если их будет два и больше одновременно, вычета не будет ни по одному.

Вносить на ИИС можно не более 1 млн рублей в год. На счет можно заводить только рубли, при этом через ИИС можно покупать в том числе валюту и ценные бумаги иностранных эмитентов.

ИИС может быть с самостоятельным управлением и доверительным. Первый открывается через брокера, и вы сами решаете, какие активы и когда купить и продать на бирже.

Доступны облигации, акции российских и иностранных компаний, фонды, иностранная валюта. Второй открывается в управляющей компании, и ее специалисты все делают за вас за комиссию, вы лишь выбираете стратегию из предложенных.

Вычет по ИИС. Если инвестировать через ИИС, можно получить один из двух типов вычета.

Вычет типа А — на взносы. Можно вернуть 13% от вложенных на ИИС денег, но не больше 52 000 Р за год и не больше суммы НДФЛ, уплаченного за тот же календарный год.

Чтобы получить вычет по максимуму, надо за год внести на ИИС 400 000 Р или больше и при этом за год уплатить НДФЛ не менее 52 000 Р. Если внесете меньше денег или у вас было уплачено меньше НДФЛ, налоговая вернет вам меньше денег.

Если хотите получать такой вычет каждый год, надо каждый год пополнять ИИС и при этом иметь НДФЛ, доступный для возврата. Возврат налога — хорошая прибавка к доходности инвестиций.

Вычет типа Б — на доход. Он позволяет освободить от налогов доход, полученный на ИИС. Если вы продадите ценные бумаги дороже, чем купили, то можно будет не платить налог с полученного дохода. Также этот вычет позволяет не платить налог с купонов облигаций. А вот налога с дивидендов не избежать.

Вычет типа Б можно получить, когда вы закрываете ИИС. При этом должно пройти не меньше трех лет с даты открытия ИИС. Если вы хоть раз по этому ИИС использовали вычет типа А, вычет типа Б к этому ИИС не применить, и наоборот.

Как выбрать банк для инвестиций?

Перед тем, как заключить договор, необходимо изучить финансовый рынок, предложения и условия разных банковских организаций в области инвестирования. После внимательного изучения, анализа и оценки, стоит пойти в выбранный банк. При принятии решения, стоит обратить внимание на:

- надежность и стабильность финансовой компании;

- размер ставки по депозиту.

Банковский рейтинг

Следует изучить рейтинги банков, в них входят проверенные и значимые организации. К таким сегодня относятся:

- Сбербанк России;

- Россельхозбанк;

- Альфа-Банк;

- Промсвязьбанк;

- группа компаний ВТБ;

- ЮниКредитБанк;

- Банк «Открытие»;

- Росбанк;

- Газпромбанк;

- Райффайзенбанк;

- Московский Кредитный Банк.

Стабильно работающие и надежные организации предлагают обычно менее выгодные условия вложения средств. Процент по вкладам ниже, чем у менее надежных конкурентов. При выборе компании стоит ориентироваться прежде всего на устойчивость финансового учреждения, чтобы минимизировать риск потери денег

Вариант № 2Покупка облигаций

Это долговые ценные бумаги — их выпускают органы власти или компании для привлечения заемного капитала. То есть вы даете деньги в долг государству или предприятию и за это получаете процент в виде купонных выплат.

Инвестор обычно заранее знает, сколько денег он получит от облигаций в виде купонов и когда. Если держать облигации до погашения, можно точно рассчитать простую доходность к погашению и примерно узнать эффективную — с учетом реинвестирования купонов и амортизационных выплат. Но бывают и долговые бумаги с купоном, размер которых заранее неизвестен. Их доходность прогнозировать сложнее.

Чем выше кредитный рейтинг эмитента облигации, тем вложение надежнее — меньше вероятность того, что долг не вернут. Самыми надежными считаются государственные облигации — ОФЗ, или облигации федерального займа. Их выпускает Минфин. Покупая такие бумаги, инвестор одалживает деньги государству. Купонная доходность ОФЗ примерно такая же, как у банковских депозитов.

Корпоративные облигации из-за более высокого риска, как правило, предлагают лучшую доходность, чем ОФЗ. Хотя облигации системообразующих предприятий вроде Газпрома или Сбера также весьма надежны, так как государство — основной владелец этих компаний.

Среди корпоративных бумаг выделяют отдельную категорию высокодоходных облигаций — их обычно выпускают небольшие компании. Такие бумаги гораздо рискованнее, а их повышенная доходность — награда за риск.

Преимущества облигаций перед депозитами. Даже в случае покупки ОФЗ, когда риск сопоставим с банковскими вкладами, вы получаете ряд преимуществ перед последними:

- Облигации более ликвидны. Их можно в любой момент продать без потери накопленного купона. С банковским вкладом придется ждать до конца срока или потерять часть процентов.

- Помимо процентов можно заработать на разнице между покупкой и продажей облигации. Это особенно актуально, если Банк России собирается понижать ключевую ставку — длинные облигации автоматически выиграют в цене.

- На облигациях, особенно корпоративных, обычно процент больше, чем на банковских вкладах. Потенциальная доходность выше, а риск вложения в корпоративные долговые бумаги можно снизить за счет широкой диверсификации по многим эмитентам.

- Облигации можно купить на ИИС и ежегодно возвращать до 52 000 налоговыми вычетами.

- Существуют облигации с переменным купоном, которые защищают от инфляции. В России это — в США — TIPS, казначейские облигации с защитой от инфляции. При повышении инфляции купонные выплаты по таким облигациям будут расти, а сами долговые бумаги не упадут в цене.

Еще плюс облигаций: они меньше колеблются в цене, чем акции. А значит, хорошо подходят тем инвесторам, которые боятся просадок или инвестируют на срок до 3—5 лет.

- Более сложный инструмент, чем банковский депозит. Чтобы торговать облигациями, нужно открыть счет у лицензированного брокера.

- Длинные облигации с фиксированным купоном будут терять в цене при росте процентных ставок. Тем не менее, если держать облигацию до погашения, вам вернут полностью номинал облигации.

- С 1 января 2021 года купоны по любым облигациям облагаются НДФЛ 13%. В время налог с доходов по вкладам за 2021 и 2022 год отменили.

Главные правила выгодного вложения

Чтобы получить доход от вложения капитала, соблюдайте несколько правил:

- Не инвестируйте заемные средства.

- Вкладывайте только свободные деньги. Суммы, предназначенные для оплаты коммуналки, лечения, обучения, текущие расходы на содержание семьи, не используйте для инвестирования.

- Доходность предложения — это половина успеха, тщательно изучайте явные и скрытые риски выбранной схемы инвестирования денег. Не ввязывайтесь в программы, которые предлагают значительно больше, чем другие подобные ей по рынку. В таких ситуациях вероятность потерять всё значительно больше, чем получить обещанный доход.

- Диверсифицируйте инвестиционный портфель. Простыми словами это означает — распределяйте собственный капитал на разные по прибыльности и рискам программы. Определенную сумму денег направляйте на высокодоходные инструменты и стратегии, другую — в менее низкорискованные инвестиции. Такой подход в случае провала одного из направлений позволит сохранить остальные средства, а не потерять всё и сразу.

Основные условия, по которым оценивают каждую инвестиционную стратегию:

- доходность;

- минимальная сумма для начала инвестирования;

- риск;

- срок окупаемости вложения.

Чтобы создать свой собственный выгодный инвестиционный план вложения денег, диверсифицируйте портфель. ТОП-10 выгодных вариантов инвестирования денежных средств с ежемесячным или перспективным доходом в 2020 году рассмотрим ниже.

Экспертное мнение

Люди предпочитают хранить свои деньги в проверенных десятилетиями банках. Эксперты объясняют это тем, что люди:

- потеряли доверие к другим финансовым учреждениям;

- потеряли уверенность в завтрашнем дне;

- понимают, то что инфляция «съест» всю их заначку;

- хотят накопить себе на пенсию.

Начиная с 2015 года наблюдается стойкое возобновление интереса к депозитам. Чаще всего россияне выбирают стабильные банки, работающие уже не один десяток лет. Причина этому проста: им не страшен никакой кризис. Также такие банки просто будут бояться совершать крупные махинации, иначе их могут лишить лицензии. И опасения вовсе не беспочвенны. В 2018 году лицензии лишилось около 10% банков (около 80 учреждений), до 2022 их число сократится до 500. А к 2030 году их и вовсе останется менее 200.

Рейтинг вкладов для физических лиц

Чтобы вы смогли максимально выгодно разместить свои средства, мы разработали рейтинг банков по вкладам. Это банки и депозитные программы, приносящие наибольшую прибыль вкладчику. Среди них — как классические варианты, так и с пополнением. На Бробанк. ру — рейтинг вкладов для физических лиц на сегодня. Это лучшие предложения для физических лиц от государственных и частных банков. Также рассказываем, как разместить свои средства максимально выгодно, какой вариант депозита лучше выбрать.

Выберите из списка

Куда вложить деньги под проценты

Деньги — это не просто средство обеспечения жизни, но и финансовый инструмент, приносящий доход. Хранить деньги дома, даже обменяв рубли в валюту, невыгодно: инфляция обесценивает накопления, товары и услуги дорожают. Заставить деньги работать можно разными способами: начать инвестировать, открыть банковский вклад или приобрести ценные активы. Разбираемся, куда стоит или, наоборот, не стоит вкладывать свои сбережения, чтобы сохранить их и получить дополнительный доход.

Зачем обгонять инфляцию

Инфляция со временем снижает покупательную способность денег.

Например, согласно Officialdata, 1 $ в 1920 году эквивалентен 14,06 $ в феврале 2022 году. За один и тот же товар сейчас нужно заплатить в 14 раз больше, чем век назад.

А 1000 Р в январе 2012 года соответствует 1883 Р к началу 2022 года. То есть суммарная инфляция за последние 10 лет — 88,3%.

В 2021 году инфляция в России, по официальным данным, составила 8,39%, а за январь 2022 года — 0,99%. Текущий ее уровень в годовом исчислении, то есть за последние 12 месяцев, — 8,74%. Это заметно выше, чем в среднем в последние годы.

Таким образом, чтобы по итогам 2021 года ваш капитал не только не ослаб, но и принес реальный заработок, доходность от рублевых инвестиций должна была превысить 8,39%.

Вариант 1

Положить на депозит в банке

В последнее десятилетие в мировых экономиках наблюдались дефляционные процессы: инфляция снижалась, а в некоторых странах достигла почти нулевых или отрицательных значений. Центральные банки снижали ключевые ставки, поэтому ставки по банковским депозитам также упали.

Так, в апреле 2011 года максимальная ставка по вкладам 10 крупнейших кредитных организаций составляла 8,3%. В середине июля 2021 года она была заметно ниже — 5,46%, в начале февраля 2022 года выросла до 7,802% годовых, а в начале марта — до 20%.

При этом и тогда, и сейчас банковские ставки едва опережают уровень инфляции. За 10 лет с начала 2012 по конец 2021 года рублевые вклады дали всего 0,23% годовых сверх инфляции. Что же касается долларовых депозитов, российские банки предлагают доходность в лучшем случае в районе 1%. Инфляция в США к концу 2021 года достигла 7%. То есть положить доллары в банк и заработать сверх инфляции невозможно.

Минимальный риск. Суммы на банковских счетах размером до 1,4 млн рублей, а в некоторых случаях — больше, застрахованы Агентством по страхованию вкладов — АСВ. Это касается счетов в любых банках с лицензией на работу в России.

Получается, что депозиты — одна из самых безопасных форм вложений. Но даже этот вариант не дает абсолютной гарантии сохранения средств в случае форс-мажорной ситуации, например дефолта государства.

В итоге депозиты это простой и надежный инструмент для вложения 500 000—600 000 рублей. Но, скорее всего, их доходность только покроет инфляцию. То есть вклады позволят сохранить покупательную способность рублевого капитала, но заметно приумножить его не получится.

Вариант № 1Банковские депозиты

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а к середине июня снизил ее до 9,5%. Вслед за ключевой ставкой менялись и ставки по краткосрочным банковским вкладам.

Для депозитов сроком 30—90 дней ставки по 10—12% в рублях еще актуальны. Для вкладов с большим сроком вложения ставки менее привлекательны, так как в перспективе ожидается, что Банк России продолжит снижение ключевой ставки.

Банковский депозит — один из самых безопасных вариантов инвестиций. Суммы на банковских счетах размером до 1,4 млн рублей застрахованы Агентством по страхованию вкладов — АСВ. Это касается счетов в любых банках с лицензией на работу в России.

Доходность вкладов следует за ключевой ставкой и, как правило, находится на уровне или чуть выше официальной инфляции, при этом вряд ли покрывает реальную. Другими словами, депозиты в той или иной мере сохраняют покупательную способность рублевого капитала, но получить заработок с них вряд ли получится.

Плюсы банковских вкладов:

- Минимальные риски, а суммы до 1,4 млн рублей, которые лежат в одном банке, застрахованы.

- Простой и понятный инструмент. Вклады сейчас легко открыть удаленно через приложение банка и настроить начисление процентов на карту.

Минусы банковских вкладов:

- Есть сложность с ликвидностью — получится снять деньги досрочно, не потеряв процент.

- Лучше подходит как временный вариант парковки денег и для подушки безопасности, но не как инвестиция на долгосрок. Ведь проценты почти наверняка не будут перекрывать реальную инфляцию, и капитал со временем будет ослабевать. Таким образом, это один из лучших вариантов на короткий срок.

- Риски по рублевым вкладам — девальвация рубля и ускорение инфляции. Открывая долгосрочный вклад, вы фиксируете текущую ставку и курс рубля по отношению к иностранным валютам. В конце 2021 года рублевый вклад можно было открыть по ставке 9,5% годовых при курсе доллара около 75 . В апреле 2022 года ставка уже 17%, а доллар стоит порядка 80 , а до этого на панических настроениях он взлетал до 120 . Это еще раз говорит в пользу диверсификации капитала по нескольким валютам.

Методология

Анализ охватывает ТОП-100 банков по объему активов на момент сбора данных. Информация взята с их официальных сайтов. В частности, о тарифах и условиях применения процентных ставок по тем или иным продуктам.

Оценка принимает во внимание только вклады с ежемесячной выплатой процентов, которые предлагаются в начале 2021 года. Исключались два типа отдельных продуктов – сезонные и пенсионерам, как узкопрофильные предложения.

Основной параметр – максимальная ставка. Бралась с учетом всех надбавок к базовому уровню. Начиная от принадлежности к зарплатному клиенту, заканчивая покупкой отдельного платного тарифа.

Если основной параметр у двух и более игроков рынка совпадает, то места в ТОПе распределены по условиям достижения максимальной ставки. Чем они лояльней, тем выше находится банк. В случае сопоставимых правил получения самых выгодных условий позиции определены по доступности структуры – числу регионов присутствия.

АО Экспрет РА – рейтинг банков по объему активов на момент сбора данных.

Недвижимость

Еще один распространенный способ сохранения и приумножения своих средств — это вложение их в недвижимость. Здесь требуется собственный капитал или заемные средства, что подразумевает грамотное планирование, анализ рынка и стабильное финансовое положение инвестора. Заработать на недвижимости можно следующими способами:

- Покупка для последующей перепродажи. В этом случае можно приобрести недвижимость еще на этапе строительства, когда стоимость за квадратный метр минимальна, а продать уже готовый объект по максимальной цене. Но недвижимость невозможно продать за один день, и в сложной ситуации при сокращении доходов избавиться от таких активов быстро можно только если поставить цену значительно ниже рынка. При увеличении сроков строительства, избыточном предложении или снижении спроса покупателей к конкретному объекту или ЖК тоже будут проблемы с возвратом инвестиций. Плюс на фоне снижения ставок по ипотеке именно на новостройки многие покупатели отказываются от приобретения недвижимости не у застройщиков, что также негативно влияет на общую прибыль при продаже.

- Покупка жилой или коммерческой недвижимости для сдачи в аренду. Такой способ позволит получать ежемесячный пассивный доход в течение долгого времени, а также сохранит возможность при необходимости продать этот объект и получить дополнительные свободные средства. При таком варианте инвестирования важно соблюсти баланс доходов и расходов. Сдавать в аренду можно только готовый объект, а если вы покупаете его на стадии строительства и с привлечением заемных средств, возврат инвестиций будет долгим. Даже при покупке за собственные средства готового к эксплуатации объекта есть риски и дополнительные расходы. Может потребоваться ремонт, арендатор окажется неблагонадежным, сам объект выбран неправильно и не пользуется спросом.

- Инвестиции в недвижимость. Это участие в паевых инвестиционных фондах или закрытых инвестпроектах, привлекающих деньги для жилого и коммерческого строительства. Высокую доходность показывают вложения в строительство объектов торговли и туристической инфраструктуры в крупных городах, но прибыльность такого инвестирования напрямую зависит от объема собственных средств и ликвидности выбранного объекта.

При вложениях в недвижимость стоит просчитать возможные риски — например, риск банкротства застройщика, а также проанализировать состояние рынка жилья и, наконец, определить ликвидность выбранной недвижимости — возможность быстро и выгодно ее продать.

Акции и облигации

Акции и облигации — это ценные бумаги различных частных или государственных предприятий, которые впоследствии можно перепродать или получать по ним регулярные отчисления — дивиденды. При правильном управлении такими активами они могут обеспечить гораздо более высокий доход по сравнению с обычным вкладом, однако риски потери средств в этом случае тоже растут. В отличие от вклада, где в самом худшем случае можно просто выйти с той же суммой, что вы вложили, при инвестировании можно потерять часть средств.

Инвестиции в ценные бумаги требуют определенных навыков и знаний, поэтому покупку и управление ими лучше доверить профессиональному брокеру. Банки предлагают услугу открытия индивидуального инвестиционного счета — ИИС. Следить за ситуацией на финансовом рынке, управлять счетом, покупать и продавать акции будет профессиональный управляющий-брокер в соответствии с выбранной клиентом стратегией. Вложиться можно в акции российских или зарубежных компаний, а также в государственные облигации, а по истечении трех лет инвестирования можно получить налоговый вычет.

Другой вариант — открыть брокерский счет, который позволит клиенту самостоятельно выйти на биржу и покупать акции интересующих его компаний. Такой вариант скорее подойдет тем, кто уже разобрался в теме инвестирования.

Где оформить вклад Тинькофф Банка в России

Была ли страница полезна?

Пожалуйста, оцените страницу:

На сегодня Тинькофф предлагает вклады для физических лиц, позволяющие сохранить средства. Немаловажно, что за счет начисления прибыли можно получать пассивный доход. Финансовая организация не предъявляет строгих требований и заключает договор с обратившимися на основании паспорта. Предложения и основные условия размещены в данной статье. Какие вклады предлагает Тинькофф?Подобрать решения можно на нашем портале. Важно обратить внимание на проценты по вкладам от Тинькофф Банк, наличие капитализации, порядок начисления прибыли. Наиболее популярны следующие варианты:

- Смартвклад с повышенной ставкой. Счет без пополнений и капитализации, но под высокую годовую ставку и на длительный срок.

- Смартвклад. Продукт с меньшей доходностью, но начислением процента на процент.

Процентные ставкиУсловия депозитным программ определяются в индивидуальном порядке в рамках установленного диапазона. Влияет сумма и срок заключения договора. В 2022 году открыть вклад в рублях в Тинькофф можно на следующих условиях:

- Ставки. Обычный счет доступен по ставке до 7 процентов в год, а повышенный депозит от Тинькофф – от 21 процента.

- Срок размещения. Предельный период достигает 730 дней.

- Сумма. Для оформления счета нужно иметь не менее 1 рублей.

Как открыть вклад?Для открытия счета вы можете воспользоваться личным кабинетом. Также легко оставить заявку и посмотреть ставки в личном кабинете. На данной странице также есть функционал для заполнения анкеты. Как это сделать:

- открыть страницу;

- выбрать предложение из списка;

- выбрать способ перевода средств после одобрения заявки.

Часто задаваемые вопросыКакой процент вклада в Тинькофф на сегодняшний день?Процентная ставка зависит от программы. Она варьируется в диапазоне от 3 до 7 процента (предельный годовой процент). Можно ли снимать деньги с вклада Тинькофф?Да, по условиям держатель может получить определенную сумму до момента окончания договора. Однако существует минимальный остаток, который нельзя обналичить. Это стоит учитывать, планируя расходы.

Как инвестировать правильно

Прежде чем начинать искать активы, в которые можно вложить деньги, стоит помнить основные правила инвестирования, особенно в период кризиса и неопределенности:

- копите подушку безопасности;

- поставьте цель и определитесь с приемлемым уровнем риска;

- не поддавайтесь панике и следуйте своей стратегии;

- диверсифицируйте инвестиции, то есть не вкладывайте все деньги в один актив. По возможности распределяйте вложения по странам, активам, валютам;

- ребалансируйте портфель, если в этом есть необходимость;

- не бойтесь обращаться к профессионалам и уходить с рынка;

- инвестируйте в то, в чем разбираетесь.

Мы опросили экспертов и узнали у них, во что сейчас можно вложить деньги, и распределили активы по уровню риска. Помните, что никто и ничто не может гарантировать доходность. Как правило, большая доходность предполагает большие риски.

Сколько нужно вложить, чтобы хватило на жизнь?

Для определения размера вложения, надо отталкиваться от обязательных расходов. К ним относятся коммунальные платежи, алименты, деньги на еду и другие товары первой необходимости. Из общей суммы дохода нужно вычесть ежемесячные расходы и умножить на коэффициент 1,15. Показатель учитывает возможные непредвиденные траты, инфляцию и другие факторы.

Пример расчета

Так, если пользователь хочет не работать и существовать на прибыль от депозита в размере тридцати тысяч рублей, то произвести расчет можно следующим образом:

- (ожидаемый доход * 12 месяцев) / (процентная ставка/100);

- Если ставка составит 6% годовых, то расчет будет таким: (30000*12)/(6/100)=6000000 руб.

Из примера следует, что для получения ежемесячной прибыли в размере тридцати тысяч рублей, клиент должен разместить шесть миллионов рублей под 6% годовых. Если полученную сумму умножить на коэффициент для учета непредвиденных трат, то депозит увеличится на шестьсот тысяч рублей. Поэтому положить рекомендуется шесть миллионов шестьсот тысяч руб. Эта сумма позволит жить, не работая.

Бизнес-инвестирование

Не все бизнесмены могут вложить в дело собственные деньги, поэтому они привлекают инвесторов. Для того чтобы стать успешным вкладчиком своего свободного капитала и при этом не прогореть, потребуется одновременно исполнением двух условий — везение и умение выбрать стартап. Если на первое повлиять сложно, то на второе можно попробовать. Вкладывайте деньги, если:

- понятна стратегия и знакома целевая аудитории;

- на продукт выявлен спрос, и разработана жизнеспособная бизнес-модель;

- за плечами большой опыт в аудите и финансовом консультировании или у вас есть эксперт, который глубоко разбирается в этой области.

В перспективе можно выйти на пассивный доход, и со временем получать от него ежемесячную прибыль, но это не произойдет сразу. Только если вы станете инвестором в уже работающем бизнесе, деньги будут поступать регулярно спустя непродолжительный период.

Главный минус способа, что только действительно большие вложения способы дать ощутимую прибыль. Речь идет о суммах больше 1-2 млн. рублей. Кроме того в этой сфере сложно объективно оценивать риски, особенно без специальных знаний и опыта.

Нередко можно услышать совет, что лучше всего вкладывать деньги в проекты друзей или хороших знакомых. Но оптимизм и воодушевленность близкого человека способны снизить вашу объективность. Излишняя эмоциональность и желание помочь в реализации проекта приведет к неправильной оценке рисков и может стать причиной крупных финансовых потерь.

Инвестиции в ПИФы

Достаточно распространенный способ инвестирования, который в последние 3 года набирает особую популярность в России. Основное преимущество — можно полностью передоверить управление и не тратить время и силы на изучение принципов работы фондовых бирж. Объекты инвестирования — активы, которые перечислены в предыдущем пункте — акции, облигации, ценные бумаги, а также недвижимость и драгметаллы. Но стратегией и размещением занимается Управляющая компания (УК), которая покупает от вашего имени паевые инвестиционные фоны — ПИФы.

Разливают несколько типов ПИФов:

- венчурные;

- ипотечные;

- рентные и другие.

Чаще всего ПИФы — это уже готовые диверсифицированные портфели с разным процентом доходности и долей риска. При этом в ПИФ акций рекомендуют инвестировать минимум на 3 года, а в ПИФы облигаций от года. Первоначальная сумма вложения от 1000 до 15 000 рублей. Прирост стоимости активов в 15-40% от суммы. Главные риск в том, что УК тоже может сработать в убыток, поэтому в итоге пай будет стоить дешевле, чем на этапе вложения. Но по сравнению с самостоятельными торгами на бирже без знаний и опыта, этот риск в разы меньше.

Получать ежемесячный доход можно, только если вкладывать одновременно в несколько разных ПИФов с разной датой выплаты.

Вложение в драгметаллы и ювелирные украшения считаются перспективным инвестированием, но не на краткосрочной основе. Получить высокий ежемесячный доход в этом секторе не получится.

ПреимуществаНедостатки

Вкладывать в металлы можно разными способами — слитки, монеты, обезличенный металлический счет (ОМС) и даже готовые ювелирные украшения. Доступ к пассивному накоплению дает только ОМС, в остальных вариантах постоянного дохода. Прибыль будет, но только в отложенной перспективе. Все варианты вложения в драгметаллы, кроме ОМС позволяют получить определенную часть металла в личное владение. Все сделки с драгметаллами следует проводить только через банки и проверенные биржи, иначе есть риск связаться с мошенниками. Запасы драгоценных металлов в недрах земли истощаются, значит, цена на них обязательно вырастет. Без тщательного изучения рынка и составления стратегии сложно много зарабатывать на драгметаллах.

Инвестирование в золото, серебро или платину малоэффективно для получения быстрых денег. Также и вложения в ювелирные изделия. Чтобы они выросли в цене, понадобится изначально покупать дорогостоящую винтажную вещь, которая с годами станет еще дороже. Поэтому стратегия подходит для диверсификации в пользу наследников, а не самого себя.

Близкая к драгметаллам сфера — вложение в предметы искусства. Будьте внимательны при этом инвестировании. Здесь очень легко стать жертвой мошенников и остаться без денег, но с «эксклюзивным» хламом. Вкладывать в этом сегменте могут только эксперты и очень богатые люди, которым не страшно потерять деньги в угоду эстетическим вкусам и призрачной перспективе роста цены на шедевр. Этот вариант не подходит для ежемесячного получения дохода.

Необходимые документы

Для открытия банковского вклада потребуется паспорт гражданина Российской Федерации. В некоторых банках есть возможность открытия вкладов онлайн, даже если вкладчик раньше не был их клиентом. Возраст заявителя должен быть не менее 14 лет.

Обратите внимание! Если у банка нет возможности открытия депозита в данный момент, можно обратиться позже или посмотреть другие продукты этой организации. В линейке может быть несколько вариантов банковского вклада.

Автомобиль

Для получения ежемесячного пассивного дохода подойдет не только жилье, которое пользуется большим спросом у арендаторов, но и автомобиль. Личные машины активно сдают в службы:

- такси;

- доставки;

- каршеринга — сервис предоставления авто с поминутной оплатой в зоне географической доступности;

- грузоперевозок, если у вас подходящий вид транспорта.

Такой вид подойдет для владельцев нескольких авто, которые не используются или были закуплены для сдачи в аренду. Недостаток в том, что нужны немалые средства для изначальной покупки транспортных средств. Кроме того, при сдаче в наем в некоторых случаях сложно проверить арендатора, особенно если нет официального договора. Еще один минус в том, что автомобиль изнашивается и утрачивает свою первоначальную стоимость, к тому же его нужно регулярно ремонтировать и проводить техническое обслуживание.

Малый бизнес

Интенсивно развивающаяся сфера малого бизнеса старается привлечь как можно больше негосударственных денег, взамен предлагая своим инвесторам хороший доход. Инвестирование в перспективный бизнес-проект, который впоследствии будет активно расти и расширять свою клиентскую базу, способно принести значительную прибыль. Однако и этот вид инвестиций подвержен стандартным рискам: фирма может обанкротиться, оказаться не настолько доходной, как это было обещано заранее, или попросту закрыться. Вкладывать деньги в подобные проекты можно только тогда, когда вы уверены в их надежности, юридической чистоте и ликвидности.

Инвестировать в малый бизнес можно двумя способами — вложив деньги через краудлендинговые платформы или вступив в долю с собственником. Использование платформ онлайн-кредитования в некоторых случаях может защитить инвестора от потери средств, но при этом не гарантирует ему полный возврат вложенной суммы или сверхбольшую доходность. Проекты такой категории не имеют страхования и никак не защищают участника. Тогда как депозиты в банках приносят прибыль и застрахованы, при инвестировании в частный бизнес вы принимаете все риски на себя.

Где оформить вклад Тинькофф Банка в Москве

Вклады для физических лиц в Тинькофф Банке в Москве в 2022 годуВклады Тинькофф Банка в Москве представлены в разных валютах, но большей популярностью пользуются денежные вклады в рублях. Существует 3 основных предложений, все они приведены на нашем сайте. По ним можно открыть счет на сумму от 1 рублей. Сроки могут быть разными – от 2 месяцев до 1096 дней. Проценты и ставки по вкладам на сегодня в Тинькофф Банке в Москве зависят от:

- суммы, размещенной на счете;

- капитализации;

- возможности совершения различных операций со счетом.

Открыть срочный вклад можно под высокий процент пенсионерам. Оформить выгодный депозит Тинькофф Банка в Москве можно с использованием официального сайта или нашего портала. Воспользуйтесь калькулятором, чтобы совершить предварительные подсчеты. Некоторые программы открываются с использованием функции мобильного банка.

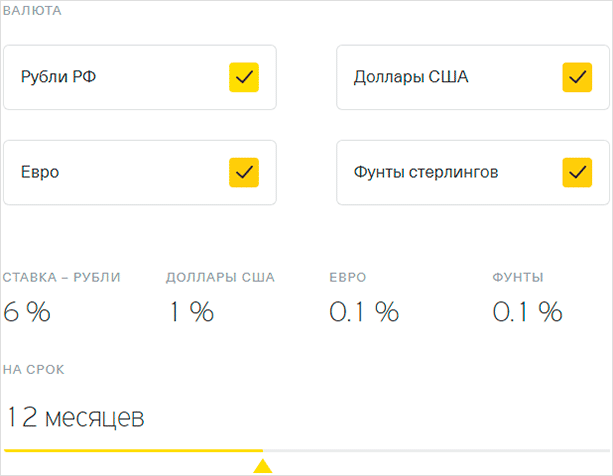

Мультивалютный вклад

Эксперты в области финансов не рекомендуют хранить деньги в одной валюте, а распределять их на 3 или 4. Эта возможность появляется при открытии мультивалютного вклада. Он позволяет распределить имеющуюся сумму средств сразу на 4 валюты: рубли, доллары, евро и фунты стерлинги.

Все валюты содержатся внутри одного вклада, и вы легко можете ими управлять. Например, конвертировать онлайн одну валюту в другую без комиссии и по курсу, приближенному к биржевому.

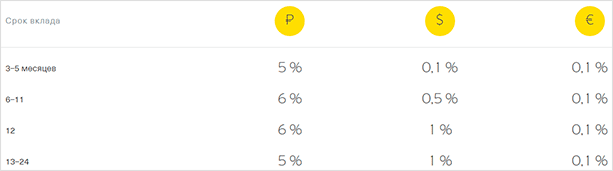

Процентные ставки на 12 месяцев будут выглядеть следующим образом.

Добавить или убрать какую-то валюту можно в любой момент, не выходя из дома.

Условия открытия вклада в Тинькофф Банке

Базовые условия и опции депозитов для физических лиц:

- открыть вклад, закрыть, пополнять, частично снимать средства или получать проценты можно только дистанционно – через приложение на смартфоне и личный кабинет;

- деньги на депозит можно перевести с любого счёта, карты, внести наличными в банкомате;

- положить можно от 50 000 рублей;

- срок хранения денег от 2 месяцев до 2 лет в зависимости от типа вклада;

- все депозиты пролонгируются автоматически и на тех же условиях, которые действовали на момент продления, опции пролонгации вкладчик может настроить самостоятельно;

- оформление доступно в рублях или валюте;

- проценты начисляются ежемесячно, их можно присоединить к сумме вклада (капитализация) или перечислить на карту;

- базовая ставка увеличивается при покупке подписки Tinkoff Pro.

Кроме валютных и рублевых депозитов, доступны и мультивалютные. Деньги можно распределить по счетам в четырёх разных валютах – евро, долларах, фунтах стерлингов и рублях. Средства конвертируются без потери начисленных процентов, без комиссии и по текущему курсу.