Процентные валютные инвестиции значительно более выгодны

Майкл Калви

Возраст: 48 лет

Должность: основатель Baring Vostok

Опыт работы на финансовом рынке: 27 лет

Объем средств под управлением: $2,5 млрд с учетом Baring Vostok Fund V ($1,2 млрд)

Специализация: private equity

Структура портфеля: компании в секторе TMT, природных ресурсов, потребительских и финансовых услуг

Принцип: лучше инвестировать в активы или бизнесы, которые ты понимаешь. 75% личных средств инвестировано в фонды Baring Vostok. Комфортно, когда я знаю, куда инвестирован каждый рубль Совет: вкладывать в компании с большими темпами роста: при реализации экономических потрясений их быстрый рост скомпенсирует негатив

Лучшая сделка: увеличение первоначального капитала больше чем в 20 раз в трех проектах — СТС, «Яндекс» и Burren Energy

Худшая инвестиция: лесопромышленный проект на Сахалине. В теории он был неплохой, но мы ошиблись с инфраструктурой — лес нужно было практически доставлять на вертолете

Инвестиционная идея: в России много успешных компаний с правильными бизнес-моделями, стратегиями и людьми. Их выручка, особенно в рублях, растет часто быстрее, чем в компаниях-аналогах в других странах мира. Мы ищем проекты, где за пять лет возможно трехкратное увеличение стоимости бизнеса

Основные риски: риски девальвации в случае дальнейшего падения цен на нефть

Что делать с долларами и евро, если ставки по депозитам в банках экстремально низкие? Forbes собрал 20 идей от управляющих и аналитиков

С мая россияне несли валюту в банки, но в августе вдруг забрали более $405 млн после того, как рубль начал слабеть. В сентябре российская валюта также находилась под давлением, а вкладчики продолжали забирать деньги. К примеру, у крупнейшего российского банка — Сбербанка — россияне сняли с депозитов почти $440 млн, писал РБК. Одна из причин — низкие ставки в банках. По данным Frank RG, ставки по валютным вкладам в российских банках на 12 октября варьируются от 0,01% годовых до 1% годовых в долларах. Под 1% годовых можно открыть вклад «Стратег онлайн» в банке «Санкт-Петербург» при условии вложения $50 000 на пять лет.

Куда в таких условиях вложить валюту? Forbes собрал 20 идей для инвестиций для консервативных и рискованных инвесторов. Свои предложения представили директор по инвестициям УК «Открытие» Виталий Исаков, старший аналитик по облигациям «Атон» Артем Привалов, ведущий стратег по глобальным рынкам акций «Атон» Алексей Каминский, а также управляющий активами «БКС Мир инвестиций» Андрей Русецкий и портфельный управляющий УК «Альфа-Капитал» Эдуард Харин.

Девять идей для консервативного инвестора

Новые субординированные «вечные» облигации «Газпрома» в евро

Идея Виталия Исакова

Причина: сейчас наблюдается дефицит инструментов в евро, поэтому инвесторы вынуждены принимать дополнительные риски, считает Исаков. По последнему выпуску «Газпрома» «вечных» субординированных бондов в евро доходность к колл-опциону (в январе 2026 года) — 3,9% годовых. «В данном случае основные риски связаны не с кредитным качеством эмитента, а со сложной структурой выпуска», — сказал Исаков. Кроме того, стоит учитывать страновой риск в отношении России, есть риск изменения денежно-кредитной политики ЕЦБ (Европейский Центральный банк. — Forbes), но он маловероятен. «Мы считаем, что существующие риски хорошо вознаграждаются предлагаемой доходностью», — считает Исаков.

Долларовые облигации ГТЛК (Государственная транспортная лизинговая компания) с погашением в 2025-2027 годах

Причина: «Мы считаем, что рынок переоценивает риски для данной компании. С учетом присвоенных компании рейтингов международных рейтинговых агентств ожидаем снижения премии за риск с текущих уровней и, как следствие, положительной переоценки в течение ближайших 12 месяцев», — пояснил он.

3-4. Инвестиции в биржевые инвестиционные фонды, ориентированные на рынок США: ETF* Vanguard S&P 500 и SPDR S&P 500 ETF Trust

Причина: массивные меры монетарной и фискальной поддержки со стороны регуляторов США значительно уменьшают потенциальный риск инвестирования даже в условиях дальнейшего распространения коронавируса.

*Exchange Traded Funds — иностранные биржевые инвестиционные фонды, ценные бумаги которых торгуются на бирже.

Идея Артема Привалова

Причина: доходность к погашению 4,24%, есть колл-опцион за полгода до погашения, доходность по нему такая же. Penoles Mexicanos — один из крупнейших производителей драгоценных металлов в Латинской Америке, который производит 6% очищенного серебра в мире. У компании умеренный уровень долговой нагрузки, кроме того, она является бенефициаром стремительного роста цен на серебро и золото.

Долларовые облигации «Лукойла» с погашением в 2030 году

Причина: доходность к погашению 3,1%. Идея для консервативного инвестора с относительно высокой доходностью. У компании низкий уровень долговой нагрузки.

Долларовые облигации Vale с погашением в 2030 году

Причина: у этого выпуска облигаций колл-опцион за три месяца до погашения, в апреле 2030 года. Доходность к колл-опциону 2,83%, к погашению — 2,85%. У выпуска высокие рейтинги от рейтинговых агентств S&P, Moody’s и Fitch (BBB-/Baa3/BBB). Бразильская компания Vale — одна из крупнейших в мире по добыче железной руды, при этом ее себестоимость производства — одна из самых низких в мире. Кроме того, у компании низкий уровень долговой нагрузки.

Долларовые облигации Boeing с погашением в 2030 году

Идея Андрея Русецкого

Причина: cейчас компания переживает не лучшие времена, но 50% выручки приходится на оборонные заказы США, а рынок самолетов фактически поделен между двумя конкурентами. Текущая премия по доходности составляет 2,7 процентных пункта к гособлигациям США. Можно ожидать роста цены облигации до 125% от номинала. С учетом купона в 5,15% при оптимистичном сценарии на этом выпуске облигаций можно получить более 17% в долларах до налогов и комиссий.

Долларовые гособлигации Мексики с погашением в 2031 году

Причина: разница доходности выпуска «Мексика-2031» и соответствующей гособлигации США составляет 2,9 процентных пункта. Текущая цена этого выпуска — 147% от номинала, при нормализации ситуации на рынках в ближайший год она может вырасти до 160%. C учетом выплаты купона в 8,3% на этом выпуске можно заработать 21,3%. «Но это оптимистичный сценарий», — предупреждает Русецкий.

Минимум активности за полтора десятилетия: как пережили вирусное полугодие банкиры и инвесторы в России

11 идей для умеренно агрессивного инвестора

Выпуск «вечных» субординированных облигаций «Газпрома» в долларах

Причина: доходность к колл-опциону в долларах 4,39%. Компания стабильно платит дивиденды, поэтому риск отмены купонов по младшим выпускам минимален. Кредитное качество старшего долга имеет инвестиционные рейтинги. Но все равно это идея не для консервативного инвестора, так как у этих бумаг есть страновой риск России, включая потенциальные санкции, геополитику и так далее. Плюс стоит учитывать риски изменения денежно-кредитной политики в мире, а также падение цен на энергоносители без восстановления. Еще один риск — изменение дивидендной политики «Газпрома».

Долларовые облигации Borets с погашением в 2026 году

Причина: доходность к погашению в долларах 5,85%. Это международная компания нефтяного машиностроения, специализирующаяся на разработке, производстве и сервисном обслуживании оборудования для добычи нефти с основным фокусом на электроцентробежные погружные насосы. Лидер российского и один из лидеров глобального рынка с умеренной долговой нагрузкой.

Долларовые облигации Petrobras с погашением в 2030 году

Причина: доходность к погашению 4,2%. Это бумаги крупнейшей нефтегазовой компании в Латинской Америке. Она планирует увеличить добычу нефти и газа до 3,5 млн баррелей в сутки к 2024 году. Компания продает непрофильные активы, средства от которых пойдут на снижение долговой нагрузки.

Инвестиции в 13 ETF в любых комбинациях и пропорциях

- SPDR S&P 500 ETF Trust

— Technology Select Sector SPDR Fund

— First Trust Dow Jones Internet Index Fund

— First Trust Cloud Computing ETF

— SPDR S&P Biotech ETF

— Invesco China Technology ETF

Идея Алексея Каминского

Причина: сейчас инвестиционные возможности резко сузились, так как из числа привлекательных активов фактически выпали облигации. Более 30% всех бондов торгуется с отрицательной доходностью и еще около 40% — со ставками, мало отличимыми от нуля. И здесь на первое место по привлекательности из больших классов активов выходят акции, в которые лучше инвестировать (а не торговать) через ETF. Не стоит забывать про золото, которое послужит стабилизатором портфеля в периоды волатильности, подобные текущему, и даст страховку от ожидаемого роста инфляции и постепенного обесценивания доллара.

Не надо нагнетать. Как избежать пузыря на рынке высокодоходных облигаций

Причина: сейчас облигации развивающихся стран имеют самый большой потенциал роста с точки зрения снижения риск-премии среди акций и облигаций. Но очень высока вероятность дефолтов и реструктуризаций, поэтому здесь лучше инвестировать не в бумаги отдельных компаний, а через фонды.

7-8. ETF JETS US c акциями авиакомпаний и PEJ US с акциями компаний из индустрии отдыха и развлечений

Причина: для инвесторов, торгующих на волатильности акций, можно рассмотреть акции компаний, которые больше всего пострадали от коронавируса. Это индустрии отдыха и туризма, а также авиакомпании. C появлением вакцины к ним вернется жизнь и рост, считает Русецкий. Как минимум одну вакцину США одобрят к концу IV квартала 2020 года, а массовую вакцинацию в США и Европе обещают завершить во втором квартале 2021 года, рассчитывает он. Можно инвестировать с меньшим риском сразу в ETF с акциями авиакомпаний и индустрии отдыха и развлечений.

ETF «Work From Home» (WFH US)

Идея от Андрея Русецкого

Причина: если инвестор верит, что вирус навсегда и вакцины эффективной от него нет, то стоит рассмотреть ETF, где собраны компании, которые выигрывают от массового перехода на удаленную работу.

Биржевые ПИФы или ETF, специализирующиеся на широком европейском рынке. Отдельное внимание — Германии

Идея Эдуарда Харина

Причина: если у человека есть доллары и евро и он не готов брать на себя валютный риск, то доллары лучше инвестировать на американском рынке, а евро — на европейском. На европейском рынке лучше вкладывать средства в биржевые ПИФы или ETF, специализирующиеся на широком европейском рынке. Особое внимание стоит уделить индексам Германии. «Это страна с экспортно ориентированной экономикой, которая после снятия всех коронавирусных ограничений может быстрее восстановиться», — сказал Харин.

Акции нефтегазовых и металлургических компаний США

Причина: акции американских нефтегазовых компаний недооценены сейчас, но после преодоления кризиса их ждет рост. Для металлургических компаний стимулами роста могут стать возможное увеличение объемов строительства и реализация инфраструктурных проектов.

Практически нулевые, а, возможно, скоро и отрицательные ставки по валютным депозитам — это реальность, которая пришла к нам надолго, и к ней необходимо как-то приспосабливаться. В этой связи перед миллионами вкладчиков встал вопрос, как и чем заменить валютные депозиты. Некоторые идеи на этот счет предлагает международный финансовый консультант, автор книги «Когда плохо — это хорошо» Исаак Беккер

При кажущейся простоте и множестве возможных вариантов, грамотно и безопасно решить проблему замены валютных депозитов не так легко. Настало время сформулировать основные принципы — логику действий, которые помогут при необходимости максимально эффективно решать эту задачу и, по возможности, не ошибаться — то есть не терять свои деньги.

Жадность погубит

Казалось бы, ну в чем проблема? Если мало платят в банке, купите себе облигации, которые, например, деноминированы в долларах или евро, или вложитесь в недвижимость. А можно запастись золотом/серебром, или, наконец, выйти со своими деньгами на бескрайние просторы фондового рынка. Да мало ли куда можно пристроить свои кровные, которые без особого толка (во всех смыслах) лежат в банке. А еще можно упомянуть о разных привлекательных страховых и структурных продуктах, от одного рассказа о которых у неопытного инвестора «текут слюнки» от предвкушения большого навара, да еще с гарантией на сохранность самого капитала. В общем, было бы несправедливо утверждать, что так уж нечем заменить валютные депозиты. Так в чем проблема?

Как это ни парадоксально, но равноценный «обмен» возможен только при замене одного депозита на другой. Во всех остальных случаях вкладчик банка превращается. в инвестора. А это значит, что в той или иной мере возникают новые риски потерять свои деньги. Подобных рисков при статусе «вкладчика» практически не было (будем считать, что наш инвестор имеет дело только с надежными финансовыми институтами).

Вот почему здесь нет простых и, главное, универсальных решений. Задачу замены валютных депозитов следует рассматривать всегда под углом существенного роста рисков и решать ее исключительно на индивидуальной основе, принимая во внимание возраст человека, его текущие и долговременные цели, уровень допустимых потерь и многое другое. Далеко не всегда обычный вкладчик в банке способен правильно решить эту задачу.

К потерям готов

Зачастую хороший пример лучше любой теории. Допустим, речь идет о человеке предпенсионного возраста, у которого на счету в Сбере, скажем, $60 000. Это его практически единственные накопления на старость. Банк платит ему (если уместно здесь употребить этот глагол) около 0,3% в год.

Что здесь можно порекомендовать? Как ни печальна такая картина, мой совет таков: ничего не искать, ничего не менять. Банк надежен, а основная задача нашего клиента состоит в том, чтобы сохранить то, что у него есть. Гонка за несколькими дополнительными процентами может привести к частичной потере сбережений, а это вкладчик не может себе позволить.

Другой пример: на счету у нашего нового клиента уже более солидная сумма, скажем, $600 000. Нужно заметить, что процент по этому вкладу мало чем отличается от предыдущего примера, и вкладчик тоже хочет чего-нибудь хорошего с более высоким доходом. Понятно, что расходы этого вкладчика существенно выше предыдущего, но и его деньги тоже не предназначены для большого риска, иначе они бы не лежали на депозите.

Здесь можно предложить нашему клиенту не «мариновать» свои деньги на депозите дальше, а рискнуть его частью, но вложить его не в традиционные российские еврооблигации. Они сейчас сильно перекуплены, и где в лучшем случае можно рассчитывать на 1,5 — 2,0% годовых, не выходя за горизонт в 2-3 года инвестиций (больше не имеет смысла). Например, долларовые облигации Альфа- Банка с погашением 28. 2021 дают доходность 2,09%, а долговые бумаги VEB-22 (тоже в долларах США) с погашением 5. 2022 могут принести 1,92% в год.

Нашему клиенту, на мой взгляд, можно взять на себя немного больше риска и подумать, например, об американских депозитарных расписках того же Сбера — банка, в котором лежат его деньги — имея в виду, что эта инвестиция будет работать 5-10 лет. Речь идет о Sberbank of Russia (SBRCY). Почему? Во-первых, на эту сумму наш клиент будет получать ежегодно «колоссальные» деньги по сравнению с его нынешними доходами. В настоящее время дивидендная доходность составляет 8,8% в долларах США. Во-вторых, бумаги Сбера сейчас достаточно дешевы, и есть хороший шанс на них заработать в долговременной перспективе.

Здесь мы подошли к очень важному и в какой-то мере критическому вопросу: а какую сумму следует инвестировать? Думаю, что в нашем случае речь может идти, например, о 15 -20% от величины депозита. Эти цифры базируются на моем опыте и предназначены исключительно для примера, чтобы показать логику решения нашей задачи. На самом деле эти 15 -20% требуют тщательной работы с клиентом, прежде чем мы убедимся, что это именно так, а не иначе.

Из сказанного выше вытекает следующее правило работы с валютными депозитами.

Правило №1: Инвестировать следует только ту часть своего валютного депозита, которую вы можете себе позволить частично или полностью потерять.

В первом из рассмотренных кейсов клиент не может ничего терять, а во втором, по всей видимости, готов идти на это только с сопредельным «кусочком» своих накоплений. Это правило должно соблюдаться беспрекословно, в противном случае вас может ждать большая беда.

Время мошенников: почему теперь россиянам станет сложнее сохранять деньги

Дорогое время

Очень многое зависит от целей, которые вы ставите перед собой, «заводя» деньги на валютный депозит. Их можно разделить на две большие группы: как правило, это накопление/хранение денег, предназначенных на те или иные траты (жизнь на пенсии, приобретение жилья, обучение ребенка и т. ) и источник регулярного дохода. В первом случае очень важно, где вы сейчас находитесь на временном отрезке достижения своей цели. Например, одно дело, когда ребенку, скажем, пять или шесть лет и вы только в начале пути, собирая деньги на учебу в престижном университете, и совершенно другое, когда до поступления остался год или два.

В последнем случае я бы не рекомендовал рисковать «учебными» деньгами и продолжал бы держать их на депозите в долларах или евро. А вот в первом случае это делать не обязательно. Впереди есть еще по крайней мере 10 лет, и эти средства лучше продолжать «копить», но уже на фондовом рынке. Здесь есть масса возможностей для решения подобных задач. Например, можно начать с двух биржевых фондов: на 500 крупнейших компаний США — SPDR S&P 500 ETF Trust (SPY) и американских долгосрочных государственных облигаций — PIMCO 25+ Year Zero Coupon U. Treasury Index Exchange-Traded Fund (ZROZ). Соотношение между этими двумя инвестициями 60% на 40% не подведет. Правда, после первых пяти лет долю акций лучше начать постепенно уменьшать.

Отсюда вытекает еще одно правило, которое связано с тем, что многие люди зачастую боятся фондового рынка, в отличие от тех миллионов, которые сейчас бесстрашно «сражаются» на нем со своими деньгами.

Правило №2. Если валютный депозит используется как средство для накопления/сбережения средств, которые понадобятся не раньше, чем через 5 лет, можно инвестировать их целиком или частично на фондовом рынке, придерживаясь сбалансированной или консервативной стратегии.

Теперь следует сказать пару слов о людях, для кого валютный вклад в банке — это источник регулярного дохода, на который они живут. Как правило, это пенсионеры. Для многих из них- это небольшая добавка к своей пенсии, для других-н источник достойного существования. Эти состоятельные люди имеют возможность использовать свои накопления для получения дополнительного регулярного дохода.

Однако и здесь следует четко опираться на два наших правила. Вариантов решений очень много. Добавлю к примеру со Сбером еще несколько хороших дивидендных акций, которые, правда, не блещут такой же высокой доходностью, как российский банк, но также относительно стабильны и устойчивы. Стоит обратить внимание на китайские телекоммуникационные компании. Например, China Mobile Limited (CHL) — крупнейший игрок на этом поле, — она обслуживает почти миллиард владельцев мобильных телефонов. Ее текущая дивидендная доходность составляет 6,09%. Другая компания из этого сектора China Telecom Corporation Limited (CHA) существенно меньше своего конкурента, но и здесь дивидендная доходность внушительная — 5,3%. Большинство аналитиков положительно оценивают перспективы обеих этих компаний.

Ловушки для простаков

В заключение следует сказать несколько слов о том, какие опасности есть вокруг нас. Я уже не раз обращался к этой теме. Дело в том, что на низких ставках на депозиты наживаются мошенники: они предлагают «сладкую» замену, которая на самом деле может привести к полной потере денег. Это большая опасность, и ее нужно иметь в виду, когда вы по разным причинам смотрите вокруг в поисках достойной и более доходной замены своим депозитам. Вот показательный пример: вам предлагают пятилетний фиксированный депозит с ежегодной выплатой в размере 8%. Валюта практически любая: хотите доллары США, хотите евро или английские фунты. Можно даже вложить канадские или австралийские доллары.

Кто это предлагает? Зарубежная компания, которая представляет себя специалистом по ссудам (данные о компании, о которой пишет автор, есть в редакции Forbes). В рекламе упоминается, что компания является «партнером Revolut Ltd. , одной из ведущих европейских компаний по предоставлению платежных услуг, чтобы иметь возможность предоставлять нашим клиентам карточные услуги на конкурентоспособных условиях». Нетрудно догадаться, что речь идет о высокорисковых ссудах, под которые фирма и собирает деньги. Используя подобные «депозиты», вы подвергаете свои деньги большому риску и имеете все шансы остаться без них. Никакой заменой банковскому депозиту это, безусловно, не является.

Мнение автора может не совпадать с точкой зрения редакции

Данный текст не является инвестиционной рекомендацией

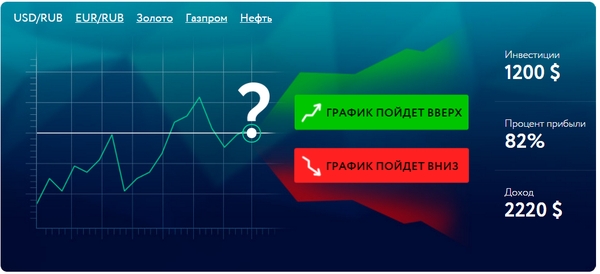

Подходит к концу 2015 год, и главным поводом к размышлению большинства участников финансовых рынков, в том числе и on-line инвесторов, является вопрос, куда инвестировать в 2016 году – какие способы инвестирования и активы смогут принести максимальный доход. И пока остальные ломают голову размышлениями, мы предлагаем вам к рассмотрению наши уже готовые решения самого выгодного инвестирования.

Лучшие инвестиции в 2016 году – наиболее актуальные инструменты для ваших вложений

Прогресс финансовых рынков за последние 5 лет привел к значительным изменениям, после чего на сцену вышли новые способы трейдинга с инвестированием, которые перечеркивают для получения прибыли важность количества пунктов, достигших ценой актива. Важность в получении прибыли теперь имеет только направление цены актива, которое нужно определить правильно, выбирая всего из двух возможных вариантов — ВВЕРХ или ВНИЗ. Речь идет сейчас о бинарных опционах – своего рода активах срочного рынка, которые позволяют инвестору получить до 90% прибыли, всего лишь правильно указав один из двух вариантов будущего направления цены:

Выгодность такого вида инвестирования заключается в простоте его использования и получения по нему прибыли. Если в других видах биржевого инвестирования, инвестору, после указания направления цены, нужно дождаться прохождения котировками необходимого для этого расстояния в пунктах, то бинарные опционы требуют для этого спрогнозировать правильно, лишь 1 пункт. Вот почему на сегодня и, конечно же, в 2016 году, самыми популярными инвестициями являются бинарные опционы!

Еще проще этого выглядит на практике! Опционный трейдер регистрируется в хорошей брокерской компании, и на web-терминале заключает сделку относительно движения цены в будущем, в верном, по его мнению, направлении:

Срок действия опционного контракта (срок экспирации) трейдеру нужно указать самостоятельно, а это позволяет торговать даже внутридневно (с краткосрочными бинарными опционами), или наоборот делать долгосрочные вложения на потенциал падения или роста цены финансового инструмента с помощью долгосрочных бинарных опционов. И заметьте – без опаски, что котировки не успеют пройти нужное количество пунктов, потому что для прибыли понадобится спрогнозировать всего 1 пункт.

Беспроигрышные бинарные опционы – то, что принесет в 2016 году прибыль.

По своей сути бинарные опционы предназначены для получения легкой и достойной прибыли. Предсказав будущую динамику в движении цены, можно гарантированно получить до 90% прибыли, и это только с 1 сделки. А хорошо подбирая сроки экспирации и активы для торговли, можно получать прибыль от краткосрочных ценовых колебаний и на глобальных трендах. Осталось только определиться, куда инвестировать в 2016 году. Впрочем, судьба большинства активов уже на сегодняшний день определена, поэтому и с этим вопросом все достаточно просто.

Доллар вырастет, евро упадет

Если вы отслеживаете важные макроэкономические новости, то вы, наверное, в курсе, что планами Федеральной Резервной Системы США на декабрь является поднятие уровня своих ключевых ставок, что спровоцирует динамичный рост доллара относительно большинства других валют-конкурентов. Среди которых больше всего это коснется единой главной валюты ЕС – евро. Потому что в том же декабре 2016 года ЕЦБ будет расширять свою программу количественного смягчения, чем значительно уменьшит порции EUR. Таким образом, опираясь на мнение большинства мировых инвестиционных банков – за первый квартал 2016 года стоимость валют EUR и USD достигнет паритета. То есть, валюта евро по стоимости будет равна валюте доллар, выровнявшись в пропорцию 1:1. Поэтому, если заключить долгосрочные сделки по валютной паре EURUSD, поставив срок экспирации на конец I квартала уже 2016 года, можно почти гарантированно получать примерно 85% прибыли сверху на инвестированную сумму. И даже если ситуация на валютном рынке изменится, при любом сроке экспирации есть возможность смещения своего прогноза, или вообще его разворота к повышению котировок EURUSD. Да, бинарные опционы позволяют сделать даже это, причем очень просто! Таким образом, лучшими инвестициями в 2016 году становятся инвестиции относительно роста доллара и падения евро.

Положение нефти на дне рынка – самое время использовать это для инвестиций

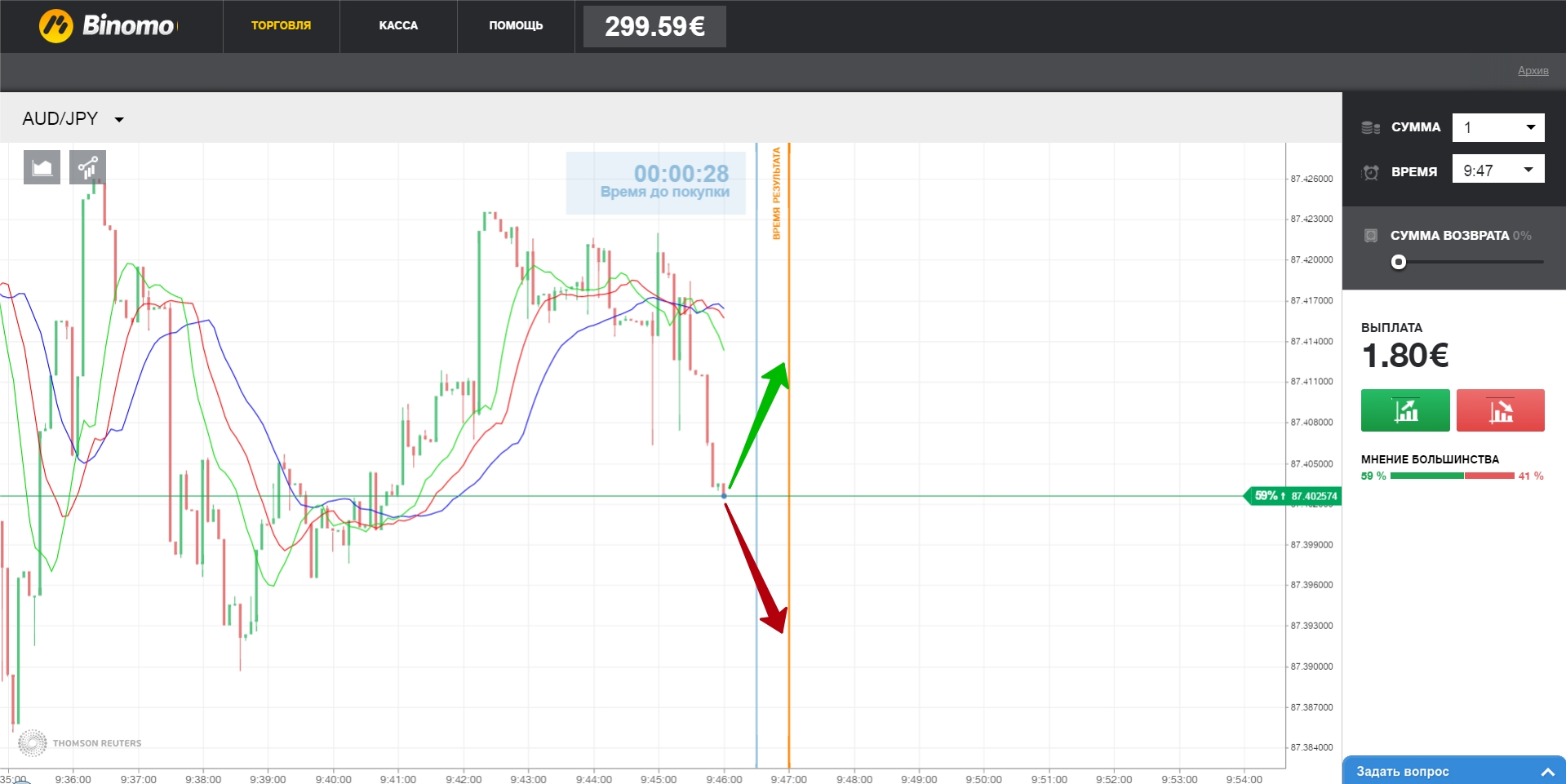

Ситуация со стоимостью нефти, показывает расположение ее самых популярных сортов таких как Brent и WTI, почти на дне своего известного за историю уровня цены – за 1 баррель всего около 44 долларов. Однако эксперты рынка прогнозируют уже к середине 2016 года рост цены на углеводороды до уровня 60-65 долларов/баррель. Поэтому, поставив на рост котировок Brent в 2016 году, можно получить до 80% дохода за одну сделку (прибыльность сделки рассчитана с учетом условий по размерам прибыльности опционов в брокерской компании Binomo):

Даже этих двух примеров уже достаточно, чтобы понять, как просто инвестировать на опционном рынке, где даже за 1 минуту можно на одной сделке получить до 90% дохода!

Инфляция — это рост цен на товары, из-за которого падает покупательная способность денег.

Обычно уровень инфляции составляет несколько процентов в год, но за много лет она ощутимо обесценивает капитал.

Чтобы капитал год от года прирастал, инвестор должен обеспечить доходность от вложений выше текущего уровня инфляции. Рассмотрим шесть популярных типов инвестиций и сравним их потенциал.

Зачем обгонять инфляцию

Инфляция со временем снижает покупательную способность денег.

Например, согласно Officialdata, 1 $ в 1920 году эквивалентен 14,06 $ в феврале 2022 году. За один и тот же товар сейчас нужно заплатить в 14 раз больше, чем век назад.

А 1000 Р в январе 2012 года соответствует 1883 Р к началу 2022 года. То есть суммарная инфляция за последние 10 лет — 88,3%.

В 2021 году инфляция в России, по официальным данным, составила 8,39%, а за январь 2022 года — 0,99%. Текущий ее уровень в годовом исчислении, то есть за последние 12 месяцев, — 8,74%. Это заметно выше, чем в среднем в последние годы.

Таким образом, чтобы по итогам 2021 года ваш капитал не только не ослаб, но и принес реальный заработок, доходность от рублевых инвестиций должна была превысить 8,39%.

Вариант 1

Положить на депозит в банке

В последнее десятилетие в мировых экономиках наблюдались дефляционные процессы: инфляция снижалась, а в некоторых странах достигла почти нулевых или отрицательных значений. Центральные банки снижали ключевые ставки, поэтому ставки по банковским депозитам также упали.

Так, в апреле 2011 года максимальная ставка по вкладам 10 крупнейших кредитных организаций составляла 8,3%. В середине июля 2021 года она была заметно ниже — 5,46%, в начале февраля 2022 года выросла до 7,802% годовых, а в начале марта — до 20%.

При этом и тогда, и сейчас банковские ставки едва опережают уровень инфляции. За 10 лет с начала 2012 по конец 2021 года рублевые вклады дали всего 0,23% годовых сверх инфляции. Что же касается долларовых депозитов, российские банки предлагают доходность в лучшем случае в районе 1%. Инфляция в США к концу 2021 года достигла 7%. То есть положить доллары в банк и заработать сверх инфляции невозможно.

Минимальный риск. Суммы на банковских счетах размером до 1,4 млн рублей, а в некоторых случаях — больше, застрахованы Агентством по страхованию вкладов — АСВ. Это касается счетов в любых банках с лицензией на работу в России.

Получается, что депозиты — одна из самых безопасных форм вложений. Но даже этот вариант не дает абсолютной гарантии сохранения средств в случае форс-мажорной ситуации, например дефолта государства.

В итоге депозиты это простой и надежный инструмент для вложения 500 000—600 000 рублей. Но, скорее всего, их доходность только покроет инфляцию. То есть вклады позволят сохранить покупательную способность рублевого капитала, но заметно приумножить его не получится.

Вариант 2

Купить валюту

Под валютой обычно понимаются иностранные денежные единицы — евро, доллар, йена, франк и т. Граждане вправе свободно покупать валюту через уполномоченные организации на территории России, например через банки.

Можно выделить валюты развитых стран и развивающихся. Развивающиеся экономики часто ориентированы на сырьевую и аграрную продукцию и зависят от спроса на нее со стороны развитых стран.

Валюты развивающихся стран исторически обесцениваются быстрее, чем твердые валюты развитых стран, например доллар США. Это называется девальвация.

Девальвация может происходить, например, если центральные банки развивающихся стран искусственно обесценивают национальную валюту, чтобы за каждый доллар, полученный от экспорта, выручить больше денег в национальной валюте. Так государство компенсирует потери бюджета и поддерживает своих экспортеров.

Например, Китай периодически девальвирует юань в рамках торговой войны, чтобы удешевить экспортируемые товары и обойти ввозные пошлины США.

Если смотреть на историческую динамику валютной пары «доллар — рубль», то последний с ноября 2003 года по февраль 2022 года вырос на 154% — с 29,6 до 75,2 Р за доллар. В отдельные годы рубль сильно падал к доллару, например за 2020 год — на 16%.

Когда рубль обесценивается, импортные товары и местная продукция с импортной составляющей дорожают. Это усиливает инфляцию и негативно сказывается на благосостоянии граждан.

Валюты других развивающихся стран со временем тоже ослабевают к доллару. Например, индекс десяти валют развивающихся стран, который отслеживает J. Morgan, с 2011 года обесценился по отношению к доллару более чем на 40%.

Получить прибыль после продажи валюты. Учитывая процесс девальвации, инвестиция в твердые валюты может стать удачным вложением. Даже если держать валюту в наличном виде, не вкладывая в ценные бумаги или на депозиты, эффект от девальвации рубля может превысить действие инфляции.

Если бы инвестор вложил в январе 2012 года 500 000 Р в доллары, к концу 2021 года его капитал превратился бы в 1 153 752 Р. Это рост на 130%, или 8,72% годовых.

За это время инфляция в США составила 22,5%, то есть в долларах покупательная способность капитала снизилась. Однако рост курса оказался выше рублевой инфляции, которая с января 2012 по декабрь 2021 равнялась 88,3%.

Сделав ставку на девальвацию рубля, инвестор не только компенсировал инфляцию, но и заработал сверх того. Держи он просто 500 000 Р, то получил бы убыток — его капитал по покупательной силе составлял бы сейчас 265 533 Р.

Данный пример показывает, что покупка валюты может стать хорошим вариантом размещения средств и даже принести доход.

С другой стороны, курс рубля и других валют развивающихся стран может укрепляться к доллару, в том числе довольно долго. Это надо учитывать. В очень долгосрочной перспективе изменение курсов валют, например курса доллара в рублях, скорее всего, окажется равным разнице в инфляции между двумя странами или разнице в процентных ставках между этими странами.

Многое зависит от выбранного интервала времени, и валюта вполне может отстать от инфляции. Так, если рассматривать период с 2000 по 2021 год, однократное вложение в доллары в начале периода привело бы к тому, что инвестор отстал бы от российской инфляции.

Чтобы увеличить отдачу от капитала, стоит рассмотреть вложение долларов в биржевые инструменты — чтобы деньги «работали». Например, пригодятся еврооблигации или акции иностранных компаний. О ценных бумагах расскажем дальше. Также могут пригодиться вклады в валюте, хотя процентные ставки по ним сейчас близки к нулю.

При купле-продажи валюты стоит иметь в виду, что банк или брокер не отчитывается по таким операциям перед налоговой — обязанность декларировать прибыль от спекуляций с валютой лежит на инвесторе.

Вариант 3

Купить ценные бумаги — облигации и акции

Вложение в ценные бумаги — один из самых распространенных способов увеличить капитал. Облигации, или долговые ценные бумаги, помогают защитить капитал. Акции более рискованны, но их доходность в долгосрочной перспективе обычно превышает доходность вкладов, облигаций и уровень инфляции.

Облигации. Это ценные бумаги, которые выпускают органы власти или компании, чтобы привлечь заемные средства. Чем выше кредитный рейтинг эмитента, тем надежнее облигации — меньше вероятность того, что долг не вернут.

Самыми надежными считаются государственные облигации — ОФЗ, или облигации федерального займа. Ведь вероятность того, что государство не сможет погасить свои долги в национальной валюте, ниже, чем то, что с долгами не справится какая-то компания. ОФЗ можно считать даже более надежными, чем банковские депозиты.

Корпоративные облигации обычно доходнее облигаций органов власти. Это связано с более высоким риском.

Среди корпоративных бумаг выделяют отдельную категорию высокодоходных облигаций — их обычно выпускают небольшие компании. Такие бумаги рискованнее, чем облигации крупных эмитентов, а повышенная доходность — награда за повышенный риск потерять деньги.

Инвестор обычно заранее знает, сколько денег он получит от облигаций в виде купонов (процентных выплат) и когда. Если держать облигации до погашения, можно точно рассчитать простую доходность к погашению и примерно узнать эффективную — с учетом реинвестирования купонов и амортизационных выплат. Но бывают и долговые бумаги с купоном, размер которых заранее неизвестен. Их доходность прогнозировать сложнее.

Облигации меньше колеблются в цене, чем акции. Поэтому они хорошо подходят тем, кто боится просадок, а также инвестирует на короткий срок — менее 3—5 лет.

Также надо помнить, что длинные облигации с фиксированным купоном могут стать опасным вложением. При росте процентных ставок они будут дешеветь сильнее, чем короткие облигации, из-за большей дюрации. При падении ставок они, напротив, будут сильнее дорожать — это плюс.

Доходность облигаций. Если бы инвестор вложил 500 000 Р в российские облигации в начале 2012 года, то его капитал вырос бы к концу 2021 года примерно в 2,2 раза. Итоговый результат портфеля из ОФЗ и корпоративных облигаций примерно одинаковый — 1 081 849 Р и 1 111 426 Р.

Годовая доходность облигаций составила 8,02% и 8,32% соответственно. Если посчитать реальную доходность облигаций, то есть за вычетом инфляции, она составила 1,4% и 1,68% годовых соответственно.

Если бы инвестор держал деньги все это время на депозите, то его итоговый капитал составил бы всего 962 740 Р.

Акции. Покупая акции, вы делаете вложение в работающий бизнес и становитесь его миноритарным совладельцем. В случае если компания распределяет часть прибыли в виде дивидендов, вы, как акционер, получаете свою долю.

Инвестор может получать выгоду как от роста цены акций, то есть продавать их дороже, чем купил, так и от дивидендных поступлений. Если реинвестировать дивиденды, это ускорит рост портфеля благодаря эффекту сложного процента.

Акции подразделяются на разные категории — по размеру капитализации компании, отраслям и секторам, странам. В инвестиционный портфель разумно включать акции разных типов, чтобы не зависеть от ситуации в одной отрасли или одной стране.

Различают циклические и защитные бумаги. Первые представляют компании, чьи операционные потоки зависят от общего состояния экономики. Вторые показывают ровную выручку на протяжении всего бизнес-цикла. Например, это коммунальные предприятия или телекоммуникационные компании — ведь люди не перестают пользоваться электричеством и мобильной связью даже в кризис.

Выделяют такие категории акций, как растущие и дивидендные. Растущие компании — это чаще всего технологический бизнес, который находится в стадии расширения. Большую часть выручки такие компании направляют на исследования, совершенствование продукции и экспансию рынков.

Дивидендные бумаги чаще всего представляют устоявшийся бизнес, давно занявший свою нишу. У таких компаний нет потенциала взрывного роста, но есть стабильная выручка, часть которой направляется на дивидендные выплаты. Яркий пример: компания Coca-Cola, которая стабильно выплачивает дивиденды с 1964 года, год от года увеличивая размер выплат. Многие дивидендные компании ведут бизнес в защитных секторах.

Создавая портфель акций, стоит учитывать все перечисленные аспекты, понимать бизнес-модель растущих и дивидендных компаний. Еще надо помнить, что вложения в акции лучше делать хотя бы на несколько лет. Ведь при коротком сроке инвестирования из-за высокой волатильности акций велика вероятность, что ваш капитал временно уйдет в просадку — и чтобы обналичить деньги, придется продавать активы задешево. Поэтому при коротком горизонте инвестирования лучше выбирать облигации и депозиты.

Также не стоит выделять на одну акцию долю, превышающую 5% от портфеля. Иначе вы будете сильно зависеть от динамики акций одной компании. Еще лучше инвестировать в акции через биржевые фонды — о них чуть ниже.

Доходность акций. За 10 лет индекс Московской биржи полной доходности, то есть с учетом дивидендов, вырос в 4,59 раза. Если бы инвестор в 2012 году вложил 500 000 Р в российские акции, то с учетом реинвестирования дивидендов к концу 2021 года его капитал составил бы 2 294 041 Р. Для сравнения, вклады увеличили бы капитал до 962 740 Р.

Годовая доходность этого инструмента составила 16,46% без учета инфляции. Реальная же доходность российских акций, то есть за вычетом инфляции, — 9,32% годовых.

А если рассмотреть вложение в американские акции, то мы получили бы феноменальный результат — как за счет девальвации рубля, так и за счет роста самого индекса S&P 500, в котором представлены акции 500 крупнейших компаний с американских бирж.

Если бы инвестор вложил 500 000 Р в акции США в начале 2012 года, то к концу 2021 года его капитал с учетом реинвестирования дивидендов вырос бы до 5 073 421 Р. За 10 лет капитал вырос более чем в 10 раз.

Важно помнить: прошлая доходность акций не гарантирует, что в будущем получится такой же хороший результат. Акции это рискованный вид активов, и их цена может не только расти, но и падать.

Например, весной 2020 года американский рынок акций за месяц упал примерно на 30%, а в 2008 году падение с предыдущего максимума было около 50%.

Фонды. Биржевые фонды — это набор активов, долю в котором можно купить и продать на бирже. Фонд может состоять из облигаций, акций, драгоценных металлов или смеси таких активов. То есть это не отдельный вид активов, а упаковка для активов.

Например, фонд FXIM, торгующийся на Московской бирже, представляет набор акций примерно 100 компаний американского ИТ-сектора. Покупая одну акцию (пай) данного фонда, вы разом делаете вложение во все эти компании.

Главный плюс фондов это диверсификация: в фонде много акций или облигаций, что снижает риск. Еще в фонд можно инвестировать с небольшой суммой.

Из минусов можно отметить годовую комиссию, которую фонд взимает за управление. Эти расходы постепенно списываются из активов фонда и уже учтены в биржевой цене паев фонда — отдельно платить их не нужно.

Так, стоимость одной акции упомянутого FXIM составляет порядка 95 Р, или 1,25 $. При такой малой сумме инвестор получает возможность вложиться в более 100 иностранных компаний — это плюс. Расходы ETF — 0,9% в год.

Большинство фондов, представленных на Московской бирже, не выплачивает дивиденды. Купоны от облигаций и дивиденды от акций, которые поступают в фонд, используются для покупки дополнительных активов, отчего цена доли в фонде растет.

Вариант 4

Открыть ИИС и получить вычет

ИИС — это не отдельный вид активов, а способ инвестировать в ценные бумаги. Это специальный брокерский счет или счет доверительного управления, с помощью которого налоговые резиденты России могут экономить на налогах, получая налоговые вычеты.

Важное ограничение по ИИС: чтобы вывести деньги, надо закрыть счет. Но если закрыть его менее чем через три года с даты открытия, потеряется право на налоговые вычеты по этому счету. Поэтому ИИС лучше использовать, если в ближайшие три года вам не понадобятся деньги, которые вы собираетесь туда внести.

Еще одно ограничение: одновременно можно иметь только один такой счет. Если их будет два и больше одновременно, вычета не будет ни по одному.

Вносить на ИИС можно не более 1 млн рублей в год. На счет можно заводить только рубли, при этом через ИИС можно покупать в том числе валюту и ценные бумаги иностранных эмитентов.

ИИС может быть с самостоятельным управлением и доверительным. Первый открывается через брокера, и вы сами решаете, какие активы и когда купить и продать на бирже.

Доступны облигации, акции российских и иностранных компаний, фонды, иностранная валюта. Второй открывается в управляющей компании, и ее специалисты все делают за вас за комиссию, вы лишь выбираете стратегию из предложенных.

Вычет по ИИС. Если инвестировать через ИИС, можно получить один из двух типов вычета.

Вычет типа А — на взносы. Можно вернуть 13% от вложенных на ИИС денег, но не больше 52 000 Р за год и не больше суммы НДФЛ, уплаченного за тот же календарный год.

Чтобы получить вычет по максимуму, надо за год внести на ИИС 400 000 Р или больше и при этом за год уплатить НДФЛ не менее 52 000 Р. Если внесете меньше денег или у вас было уплачено меньше НДФЛ, налоговая вернет вам меньше денег.

Если хотите получать такой вычет каждый год, надо каждый год пополнять ИИС и при этом иметь НДФЛ, доступный для возврата. Возврат налога — хорошая прибавка к доходности инвестиций.

Вычет типа Б — на доход. Он позволяет освободить от налогов доход, полученный на ИИС. Если вы продадите ценные бумаги дороже, чем купили, то можно будет не платить налог с полученного дохода. Также этот вычет позволяет не платить налог с купонов облигаций. А вот налога с дивидендов не избежать.

Вычет типа Б можно получить, когда вы закрываете ИИС. При этом должно пройти не меньше трех лет с даты открытия ИИС. Если вы хоть раз по этому ИИС использовали вычет типа А, вычет типа Б к этому ИИС не применить, и наоборот.

Вариант 5

Вложить в драгоценные металлы

Инвестировать в золото и серебро можно как в материальном виде — покупая украшения, монеты и слитки, так и с помощью банковских и биржевых инструментов. Например, биржевой фонд FXGD отслеживает цену золота.

Преимущество материального золота в том, что оно не зависит от финансовой системы. Но нематериальное золото удобнее: нет проблем с ликвидностью и хранением.

Один из минусов покупки драгоценных металлов — то, что они не дают пассивного дохода. И если цена металла упала, инвестор может находиться продолжительное время в просадке, не получая купонов или дивидендов. Все это время его капитал будет «заморожен».

Нивелировать данный минус можно, покупая акции компаний-золотодобытчиков, например «Полюс» или «Полиметалл». Их котировки обычно коррелируют с ценой на золото и серебро. Так инвестор вкладывает в драгоценные металлы опосредованно, при этом получая доход посредством дивидендов. Правда, добавляется риск компаний: вдруг у бизнеса возникнут проблемы.

Плюс в том, что драгоценные металлы имеют слабую взаимосвязь с акциями и облигациями. А значит, их добавление в инвестиционный портфель может снизить его волатильность и улучшить отношение доходности к риску.

Доходность от инвестиций в драгметаллы. При вложении 500 000 Р в 2012 году к концу 2021 года результат портфеля из золота составил бы 1 333 658 Р, из серебра — 945 151 Р. Это 10,31% и 6,57% годовых соответственно, или 3,55% и 0,04% годовых с поправкой на инфляцию. Золото оказалось лучше вкладов и облигаций, а вот серебро отстало от них.

Доходность золота в последнем десятилетии была сопоставима с ростом российских акций, а серебро показало себя по доходности чуть хуже облигаций.

Золото и серебро довольно волатильны. Их цена может сильно колебаться, в том числе годами падать. Не стоит рассчитывать, что в следующие 10 лет золото будет таким же выгодным вложением, как в прошлые 10 лет. Будущую цену золота никто не знает.

В долгосрочной перспективе доходность драгоценных металлов будет примерно на уровне инфляции или немного выше. Инвестировать только в драгоценные металлы вряд ли разумно.

Вариант 6

Открыть бизнес по франшизе

Открыть бизнес это один из самых сложных и рискованных способов увеличить капитал, но в случае успеха можно получить отличный результат — лучше, чем от ценных бумаг и тем более вкладов.

Запускать бизнес совсем с нуля тяжело, особенно если нет опыта. Поэтому существуют варианты инвестировать в бизнес, не принимая в его создании активного участия. И получить выгоду как за счет части прибыли бизнеса, так и за счет его перепродажи.

Например, так работает венчурное инвестирование — вложение в инновационные стартапы. По данным Российской венчурной компании, в общемировой практике вложение в венчурные проекты приносит в среднем от 20 до 35% годовых.

Другой вариант запуска бизнеса с меньшими усилиями — запуск предприятия на основе франшизы.

Франшиза — это возможность для предпринимателя открыть бизнес, используя чужую бизнес-модель и бренд. Ему не нужно продумывать все с нуля — он сразу получает рабочую бизнес-модель, сеть поставщиков и лояльную базу клиентов. Таким образом, например, можно открыть «свои» рестораны «Макдональдс», «Сабвей» или «Бургер-кинг».

Для франчайзера — владельца сети — это возможность быстро и без капитальных затрат открыть десятки и сотни точек под своим брендом в разных городах и странах.

Стоимость франшизы, или паушальный взнос, обычно варьируется от нескольких сотен тысяч рублей до многих миллионов. В эту стоимость может входить первоначальная закупка и поставка сырья и помощь с запуском всех бизнес-процессов. Некоторые компании предлагают рассрочку на свою франшизу на несколько лет, таким образом бизнес можно начать с меньшим капиталом — с 25—50% от стоимости франшизы.

Помимо первоначального взноса предприниматель платит собственнику франшизы роялти — обычно ежемесячно, но может быть поквартально или раз в год. Это плата собственнику за пользование его торговой маркой. Роялти могут исчисляться как процент от выручки, чистой прибыли или в виде фиксированных выплат.

Все условия франшизы прописываются в договоре. И все это необходимо детально просчитать в своем бизнес-плане перед тем, как подписывать договор с франчайзером.

Получать ежемесячный доход. Как и обычный бизнес, открытое по франшизе предприятие начнет приносить какую-то прибыль. Как правило, срок окупаемости вложенных по такой схеме средств составляет 1—2 года. Иными словами, через этот срок прибыль от деятельности бизнеса вернет вам вложенные в него средства.

Но все риски несете вы сами. Если, например, в стране объявляют локдаун в связи с пандемией коронавируса и ресторан нужно закрыть — это повлечет убытки.

Кроме того, несмотря на то что предприниматель действует по уже готовой модели, данный вид инвестиций требует от него полноценного участия и времени. В отличие от вложения в компанию через покупку акций, данный вид вложения не может считаться пассивной формой инвестиций.

Риск при этом выше, чем при инвестициях в акции. Готовая бизнес-модель и известный бренд не гарантируют успех.

Список доступных бизнесов можно смотреть на сайтах-агрегаторах франшиз, например, подыскать предприятия стоимостью до 1 млн рублей.

Доходность бизнеса и срок его окупаемости зависит от каждого конкретного случая. Например, чтобы открыть зоомагазин, понадобится вложить от 350 000 Р. Ожидаемая месячная прибыль при этом от 147 000 до 305 000 Р. А значит, теоретически, срок окупаемости предприятия — от трех месяцев. Более детальную финансовую модель франчайзер отправляет по запросу.

Приведу пример, когда в 2014 году в Кирове открыли по франшизе сеть кофе-баров.

Сколько стоило открыть кофе-бар в Кирове в 2014 году

Ежемесячная прибыль всех точек сегодня1 500 000 Р

Зарплата бариста (на двоих)

Аренда помещения в месяц

Приведенные расценки актуальны на 2014 год. Чтобы запустить аналогичное предприятие, в 2022 году понадобится в 2,5—3 раза больший бюджет. Так, паушальный взнос на открытие кофе-киоска составляет 350 000 Р, а вложения в открытие точки составят от 600 000 Р.

Тинькофф-бизнес и «Авито» посчитали, сколько нужно для старта бизнеса по разным моделям: делать все самому плюс аутсорс, делегировать все или же купить готовый бизнес. Хотя открытие бизнеса по франшизе отдельно не рассматривалось, статья пригодится и тем, кто интересуется франшизами.

Запомнить

- Считая доходность инвестиций, нужно обязательно учитывать инфляцию. Только доходность сверх инфляции позволяет увеличивать капитал.

- Депозиты — это просто и надежно, но их доходность только покрывает инфляцию.

- Вложение в иностранные валюты, например доллар, тоже может защитить от инфляции. Но курс доллара может не только расти, но и падать. Кроме того, доллар тоже обесценивается со временем, а рост курса может отстать от российской инфляции.

- Облигации могут предложить чуть большую выгоду, чем депозиты. У более рискованных облигаций более высокая доходность, но также выше шанс получить убыток.

- Акции содержат огромный потенциал роста, но это очень волатильный инструмент. В акции лучше инвестировать через фонды, а не выбирая отдельные бумаги, и на много лет.

- Драгоценные металлы хорошо дополняют портфель, но они не платят дивиденды. В качестве альтернативы можно рассмотреть покупку акций золотодобывающих компаний, но у них есть риски, которых нет у золота.

- Открыть свой бизнес — сложный и рискованный путь увеличить капитал. Обычно он требует больших вложений и много времени. Но если получится, можно много заработать.

Инфляция — это рост цен на товары, в результате чего покупательная способность денег падает.

Обычно инфляция составляет несколько процентов в год, но сейчас она бьет многолетние рекорды. В мае 2022 года годовая инфляция в США достигла 8,6% — максимума за последние 40 лет. В России же рублевая инфляция официально составила 17,1%.

Таким образом, если держать наличные рубли «под матрасом», через год они потеряют в стоимости — на одну и ту же сумму можно будет купить меньше товаров. Рассмотрим, куда можно вложить деньги, чтобы защитить или приумножить свой капитал.