Расчетное обслуживание счетов бюджетов разных уровней в Банке ВТБ

Уровень образования: среднее профессиональное (подготовка специалистов среднего звена).

Аннотация к специальности: посмотреть

В результате освоения образовательной программы у выпускника должны быть сформированы общие и профессиональные компетенции.

Выпускник, освоивший образовательную программу, должен обладать следующими общими компетенциями:

• Выбирать способы решения задач профессиональной деятельности применительно к различным контекстам;

• Осуществлять поиск, анализ и интерпретацию информации, необходимой для выполнения задач профессиональной деятельности;

• Планировать и реализовывать собственное профессиональное и личностное развитие;

• Работать в коллективе и команде, эффективно взаимодействовать с коллегами, руководством, клиентами;

• Осуществлять устную и письменную коммуникацию на государственном языке Российской Федерации с учетом особенностей социального и культурного контекста;

• Проявлять гражданско-патриотическую позицию, демонстрировать осознанное поведение на основе традиционных общечеловеческих ценностей;

• Содействовать сохранению окружающей среды, ресурсосбережению, эффективно действовать в чрезвычайных ситуациях;

• Использовать средства физической культуры для сохранения и укрепления здоровья в процессе профессиональной деятельности и поддержания необходимого уровня физической подготовленности;

• Использовать информационные технологии в профессиональной деятельности;

• Пользоваться профессиональной документацией на государственном и иностранном языках;

• Использовать знания по финансовой грамотности, планировать предпринимательскую деятельность в профессиональной сфере.

Выпускник, освоивший образовательную программу, должен быть готов к выполнению основных видов деятельности, предусмотренных настоящим ФГОС СПО:

• выведение расчетных операций;

• осуществление кредитных операций.

Ведение расчетных операций:

• Осуществлять расчетно-кассовое обслуживание клиентов;

• Осуществлять безналичные платежи с использованием различных форм расчетов в национальной и иностранной валютах;

• Осуществлять расчетное обслуживание счетов бюджетов различных уровней;

• Осуществлять межбанковские расчеты;

• Осуществлять международные расчеты по экспортно-импортным операциям;

• Обслуживать расчетные операции с использованием различных видов платежных карт.

• Осуществление кредитных операций:

• Оценивать кредитоспособность клиентов;

• Осуществлять и оформлять выдачу кредитов;

• Осуществлять сопровождение выданных кредитов;

• Проводить операции на рынке межбанковских кредитов;

• Формировать и регулировать резервы на возможные потери по кредитам.

Документы, составляющие основную профессиональную образовательную программу

Порядок и особенности проведения операций по счетам бюджетов различных уровней

Бюджет – это форма образования и расходования фонда денежных средств, предназначенных для финансирования задач и функций государства и местного самоуправления.

В соответствии с ГК и БК РФ бюджетная система РФ состоит из трех уровней:

— Федеральный бюджет и бюджеты государственных внебюджетных фондов

— Бюджеты субъектов РФ и бюджеты территориальных внебюджетных фондов

В соответствии с Бюджетным кодексом РФ в РФ устанавливается казначейское исполнение бюджетов.

Федеральное казначейство (Казначейство России)- это федеральный орган исполнительной власти, осуществляющий в соответствии с законодательством РФ следующие функции:

— обеспечение исполнения федерального бюджета

— кассовое обслуживание исполнения бюджетов бюджетной системы РФ

— предварительный и текущий контроль за ведением операций со средствами федерального бюджета.

В соответствии с БК РФ обслуживанием счетов бюджетов занимается ЦБ РФ.

Кредитные организации также могут осуществлять отдельные операции со средствами бюджета, например, кредитные организации могут привлекаться для осуществления операций по предоставлению и возврату бюджетных кредитов, а также обслуживать счета бюджетов, в случае отсутствия учреждений ЦБРФ на соответствующей территории или невозможности выполнения ими этих функций.

В кредитных организациях для учета средств бюджетов различных уровней органом, исполняющим бюджет и получателям, открываются счета 401-404

Безналичные расчеты физических лиц через удаленные каналы обслуживания банков.

Порядок отражения в учете операций по зачислению средств на счета бюджетов всех уровней

В кредитных организациях для учета средств бюджетов различных уровней органом, исполняющим бюджет, и получателям открываются счета 401-404:

401-Средства Федеральных бюджета

402-Средства бюджетов субъектов РФ и местных бюджетов

403-Прочие средства бюджетов

404-Средства государственных внебюджетных органов.

Пассивные счета, на которые зачисляются доходы бюджетов различных уровней. К ним относятся счета 40101, 40201, 40204

40101-Доходы, распределяемые органами Федерального казначейства (ФК) между уровнями бюджетной системы РФ

40201-Средства бюджетов субъектов РФ

40204-Средства местных бюджетов.

По Кт. счета проводятся суммы поступивших доходов (налогов, сборов и д. т.)

По Дт. проводятся суммы, перечисленные ОФК на счета соответствующих бюджетов, а также возврат плательщикам налогов

Пассивные счета для учета средств внебюджетных фондов: 40401, 40402, 40403, 40404, 40406, 40408, 40409, 40410.

По Кт. отражаются средства, поступившие в соответствии внебюджетные фонды, а по Дт. операции по расходованию средств фондов. В аналитическом учете ведутся лицевые счета по каждому распорядителю средств.

Для отражения счетов 401-404средств бюджетов разных уровней заключается договор банковского счета и предоставляются все необходимые документы как для открытия банковского счета.

Порядок оформления и отражения в учете возврата налогоплательщикам сумм ошибочно перечисленных налогов и других платежей

Сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика, о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

Порядок и организация налично-денежного оборота

Налично-денежный оборот – движение наличных денег в сфере обращения и выполнение ими функций средства платежа и средства обращения. Это часть денежного оборота, равная сумме всех платежей, совершенных в наличной форме за определенный промежуток времени, это процесс непрерывного обращения наличных денежных знаков (банкнот, казначейских билетов, разменной монеты). Этот оборот обслуживает получение и расходование большей части денежных доходов населения. В российской действительности наличные деньги обслуживают также и большую часть хозяйственных связей юридических лиц, особенно частных предпринимателей.

Наличные деньги используются:

– для осуществления кругооборота товаров и услуг;

– для расчетов по выплате заработной платы и приравненных к ней платежей;

– для оплаты ценных бумаг и выплат дохода по ним;

– для платежей населения за коммунальные услуги. Налично-денежный оборот в Российской Федерации организуется государством в лице Центрального банка.

Прием и выдачу наличных денег осуществляют расчетно-кассовые центры при территориальных главных управлениях Банка России, которые формируют для этой цели оборотную кассу, а также резервные фонды. Резервные фонды банкнот и монет представляют собой запас не выпущенных в обращение денежных знаков для регулирования кассовых ресурсов.

Наличные деньги выпускаются в обращение Банком России на основе эмиссионного разрешения – документа, дающего право Банку России подкреплять оборотную кассу за счет резервных фондов банкнот и монет. Этот документ выдается Правлением Банка России в пределах эмиссионной директивы, т. е. предельного выпуска денег в обращение, установленного Правительством РФ.

Основные принципы организации налично-денежного оборота в РФ заключаются в следующем:

– все предприятия и организации должны хранить наличные деньги в коммерческих банках (за исключением суммы лимита, установленного обслуживающим банком);

– банки устанавливают лимиты остатка наличных денег для предприятий всех форм собственности;

– сверх лимита денежная наличность может храниться на предприятиях для выдачи средств на оплату труда, выплат социального характера не более трех дней;

– обращение наличных денег служит объектом прогнозного планирования;

– управление денежным обращением осуществляется в централизованном порядке;

– организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения.

Территориальные учреждения Банка России контролируют работу учреждений банков по организации наличного денежного оборота, соблюдению предприятиями порядка ведения кассовых операций и работу с денежной наличностью.

Публичное акционерное общество «Банк ВТБ» много лет подряд значится в списке системообразующих банковских учреждений России. Группа, контролируемая ВТБ, сегодня включает в себя порядка 30 коммерческих предприятий, среди них – 9 банков в нескольких странах. Интересы Банка охватывают разные сферы финансовой деятельности, что взаимно укрепляет положение всех элементов структуры ВТБ.

Банк ВТБ ведет свое происхождение от советского Внешторгбанка, но за годы работы присоединил к себе еще несколько довольно крупных банковских учреждений. Больше половины акций ВТБ принадлежит российскому правительству.

Все перечисленное формирует для ВТБ репутацию надежного государственного банка, работа с которым несет минимально возможные риски. Расчетный счет в Банке ВТБ вызывает доверие контрагентов и уверенность при совершении операций.

Преимущества

ПАО «Банк ВТБ» не имеет явной специализации, он не привязан к определенному региону, но обеспечивает широкий спектр банковских услуг, в т.ч. в отношении расчетно-кассового обслуживания своих клиентов (РКО). География Банка охватывает территорию России, еще более расширяют возможности клиентов интернет-сервисы Банка.

Банк ВТБ обещает своим клиентам:

- готовые наборы услуг в тарифных пакетах со специализацией под разные категории пользователей;

- быструю регистрацию новых счетов после открытия первого расчетного счета;

- быстрое и бесплатное подключение интернет-банка и оповещения через СМС;

- совершение транзакций со счетов после окончания рабочего дня.

Большинство клиентов Банка ВТБ не ищет эксклюзивного набора услуг, а выбирает комплексное обслуживание в рамках стандартных договоров.

Договора комплексного обслуживания обеспечивают:

- регистрацию и ведение расчетных, депозитных и прочих видов счетов в рублях РФ и валюте других государств (обычно это доллары США и евро);

- сервисы удаленного управления средствами на счетах;

- информирование о состоянии счетов и операций клиента, изменениях и новостях Банка, а также иных значимых для ведения бизнеса моментах;

- автоматические операции со средствами счетов по указанию клиента: периодическую оплату, регулярные переводы по определенным адресам.

Основная часть предложений Банка ВТБ для малого и среднего бизнеса стандартизирована, имеет заранее известные правила оформления и работы, а также цены на услуги.

Тарифы на открытие расчетного счета в ВТБ

Когда появляется определенность по каждому из этих вопросов, остается узнать, сколько стоит открыть расчетный счет в ВТБ по каждому из тарифов и переходить к выбору подходящего.

Обслуживание по определенному тарифу не ограничивается названными в этой таблице операциями. Их гораздо больше и каждая имеет свою цену. Открытие и ведение валютных счетов добавляет новые операции в части оформления экспорта и конверсии.

Условия тарифа «На старте»

Тариф предназначен для молодых предпринимателей. Так как их бизнес только начинается, очень важно не обременять их дорогим банковским обслуживанием. Поэтому банк предлагает бесплатный (без помесячной оплаты) тариф с небольшим количеством включенных операций:

- 5 бесплатных платежей, свыше лимита – 150 рублей за платеж;

- переводы на счета физических лиц – 1% (до 150 000 рублей), 2% (от 150 000 до 300 000 рублей), 2.7% (от 300 000 до 2 000 000 рублей), 4.5% (от 2 000 000 до 4 000 000 рублей), 7% (от 4 000 000 до 5 000 000 рублей), 11% (свыше 5 000 000 рублей);

- выдача наличных – 2.5% (до 600 000 рублей), 4.5% (от 600 000 до 1 500 000 рублей), 6.5% (от 1 500 000 до 3 000 000 рублей), 11% (свыше 3 000 000 рублей).

Тарифом можно пользоваться только 12 месяцев. Затем необходимо перейти на другой.

https://youtube.com/watch?v=85GF10Zl50M

Сколько стоит

Банк бесплатно открывает расчетные счета юридическим лицам и индивидуальным предпринимателям. Дальнейшие операции со счетом происходят согласно установленной тарификации.

При этом банк предлагает как бесплатные пакеты услуг РКО, так и платные, но с несколькими бесплатными месяцами обслуживания.

Больше о преимуществах

Как открыть расчетный счет в ВТБ онлайн?

Регистрировать расчетный счет в ВТБ для ИП, ООО и других юридических лиц, предлагается по общим правилам, но с некоторыми различиями в отношении обязательных документов и сведений для проверки.

Подать заявку на открытие счета можно прямо с нашего сайта, одним кликом на зеленую кнопку «Открыть счет».

После этого откроется форма из пяти строк, в которые нужно будет ввести:

- телефонный номер для связи с заявителем;

- название ИП или юр. лица подавшего заявку;

- идентификационный номер налогоплательщика открывающего счет;

- населенный пункт, в котором зарегистрирован заявитель.

После ввода информации нужно согласиться с проверкой Банком персональных данных, ввести капчу и еще раз нажать на красный прямоугольник.

Ждать обратного звонка из Банка обычно приходится не более получаса. Позвонивший сотрудник выясняет у клиента значимые моменты и договаривается о времени визита в отделение ВТБ.

Документы для открытия расчетного счета

При посещении Банка с собой нужно будет иметь следующий набор документов, некоторые из которых следует получать самостоятельно, некоторые – оформлять на месте.

Для индивидуальных предпринимателей ВТБ требует:

- Паспорт самого предпринимателя и лиц, которым он доверяет распоряжение счетом.

- Заявление на открытие счета на бланке ВТБ, подписанное лично ИП или его уполномоченным представителем и заверенное печатью (при наличии).

- Анкеты для ИП и физических лиц, получающих право распоряжаться средствами счета. Форма анкеты также устанавливается Банком.

- Свидетельства о госрегистрации в качестве ИП, о внесении в ЕГРИП, о постановке на учет в качестве налогоплательщика. Все документы представляются либо в оригинале, либо в нотариально заверенных копиях.

От ООО и других коммерческих организаций потребуют:

- Заявление, оформленное по правилам Банка, подписанное руководителем и скрепленное печатью.

- Анкета для организации и анкеты для всех лиц, включаемых в банковскую карточку по данному счету.

- Свидетельство о гос. регистрации юр. лица, постановке его на учет как налогоплательщика, внесении в ЕГРЮЛ.

- В зависимости от организационной формы, уставные или учредительные документы.

- Паспорта руководителя и сотрудников организации, получающих право на доступ средствам счета.

От всех клиентов регистрирующих расчетный счет, Банк требует заполнения карточки с подписями и образцом печати (при ее наличии).

Расчетно-кассовое обслуживание в ВТБ

Кроме ведения и контроля расчетного счета банк ВТб предлагает ряд услуг, которые облегчают управление бизнесом как индивидуальным предпринимателям, так и крупным компаниям. Рассмотрим подробнее.

Эквайринг

В рамках эквайринга ВТБ банк предоставляет бесплатное подключение и предоставление терминалов, консультацию по вопросам работы и использования, круглосуточную поддержку. При этом открытие счета в банке не требуется.

Зарплатный проект

Для компаний, где есть наемные сотрудники банк ВТБ предлагает услуги по перечислению зарплат без комиссии в короткие сроки, открытие карточек, а также массу разнообразных бонусов в числе которых возраст процентов на остаток, кэшбэк.

Валютный контроль

ВТБ банк помогает вести документооборот и составлять договоры компания, которые работают с зарубежными партнерами. В рамках этой услуги банк предлагает обменять валюту, автоматизированный обмен документами, консультирование по всем вопросам, проведение мероприятия по предупреждению нарушений законодательства РФ, проведение обучающих семинаров.

Инкассация

Бизнес-клиенты банка могут подать заявку на инкассацию и получить:

- безопасную перевозку своей выручки в банк, а также обратную процедуру (доставка денег из банка);

- страхование наличных денег;

- пересчет средств и быстрое зачисление на счет.

Крупным клиентам ВТБ предлагает также онлайн инкассацию – установка специального аппарата самообслуживания. С помощью автоматизированной депозитной машины (АДМ) деньги будут поступать на счет в онлайн режиме.

Карты для бизнеса

Какой бы тариф РКО ни выбрал клиент, он получает карту для бизнеса с бесплатным оформлением и обслуживанием. С помощью нее можно:

- пополнять счет карты средствами расчетного счета;

- снимать средства;

- оплачивать нужды компании.

Карта для бизнеса от ВТБ – это универсальная карта платежных систем Visa или MasterCard с функцией бесконтактной оплаты. Она может быть как именной, так и неименной

Бонусы при открытии расчетного счета

При открытии расчетного счета ВТБ предлагает своим клиентам различные бонусы, среди них:

- скидка 20% на тарифы 1С: БизнесСтарт;

- промокод на 5 000 на Яндекс.Директ для покупки первой рекламной кампании;

- бесплатный сервис проверки контрагентов КонтурФокус;

- до 50 000 рублей (удвоение баланса) на рекламную кампанию в MyTarget;

- бесплатный сервис «Проверь себя» в FinCheck по 115-ФЗ.

Контроль и отслеживание расчетного счета

ВТБ разработал онлайн банк для тех, кто открыл в организации расчетный счет, – ВТБ Бизнес Онлайн.

Онлайн-банк для бизнеса

В личный кабинет можно зайти:

- через компьютер, ноутбук, планшет (интернет-банк);

- через специальное приложение на мобильном телефоне (мобильный банк).

В кабинет могут входить несколько пользователей. Для них устанавливается персональный пароль и ограничения по операциям.

Что можно сделать с помощью онлайн банка:

- совершать платежи;

- размещать средства на депозитных счетах;

- проходить валютный контроль;

- заказывать наличные средства;

- работать с зарплатными проектами;

- проверять контрагентов и т.д.

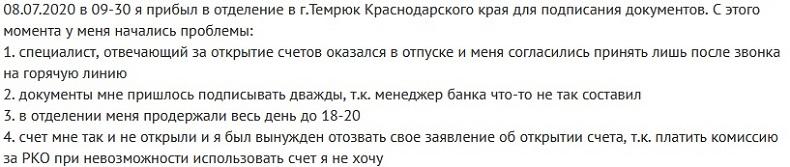

Отзывы об РКО в банке ВТБ

Бизнес-клиенты банка часто жалуются на плохое банковское обслуживание:

- ошибки операторов или менеджеров;

- некорректную информацию;

- недостаточное информирование по поводу списания комиссий за услуги;

- медленную работу.

Но вместе с тем поступают и личные благодарности некоторым сотрудникам, которые профессионально выполняют свои обязанности.

Как закрыть расчетный счет в ВТБ?

Закрыть расчетный счет гораздо проще, чем открытие счета. Индивидуальному предпринимателю, директору юридического лица, или другому уполномоченному лицу, нужно только подать заявку на закрытие счета и определить способ вывода средств, которые останутся после расчета с Банком за обслуживание. Все остальные действия подскажут сотрудники Банка.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Расчетное обслуживание счетов бюджетов различных уровней

Открытие счетов по учету доходов и средств бюджетов всех уровней.

При проверке соблюдения кредитной организацией правил открытия счетов по учету доходов и средств бюджетов всех уровней, счетов учреждений и организаций, финансируемых за счет бюджетов всех уровней, а также счетов государственных внебюджетных фондов, прежде всего надо иметь в виду, что в кредитной организации должно быть в наличии:

— решение соответствующего представительного органа власти о кассовом исполнении бюджета субъекта Российской Федерации и местного бюджета

— решение правительственной комиссии по вопросам финансовой и денежно-кредитной политики Министерства финансов Российской Федерации об обслуживании счетов по учету доходов и средств федерального бюджета.

Счета по учету средств бюджетов субъектов Российской Федерации, местных бюджетов и главных распорядителей по этим бюджетам открываются в соответствии с перечнем шифров, установленных для бюджетов субъектов Российской Федерации и местных бюджетов, а также главных распорядителей по данным бюджетам. В регионах Российской Федерации, где созданы органы федерального казначейства, необходимо обратить внимание на то, что счета по учету средств федерального бюджета, а также счета по учету доходов федерального бюджета управлениям и территориальным отделениям федерального казначейства Минфина России открываются при предоставлении кредитной организации следующих документов:

— приказа Минфина России о предоставлении им права и доверия на осуществление операций со средствами федерального бюджета;

— заявления на открытие счета;

— карточки с образцами подписей и оттиском печати, заверенной начальником вышестоящего территориального управления федерального казначейства Минфина России;

— разрешения Главного управления федерального казначейства Минфина России на ведение счетов по учету средств федерального бюджета в данной кредитной организации;

— свидетельства о постановке на учет в налоговом органе (до 31 декабря 1999 года допускается прием в качестве документа, подтверждающего постановку на учет в налоговом органе, информационных писем о присвоении идентификационного номера налогоплательщика);

— справки о регистрации органами Пенсионного фонда Российской Федерации;

— документа, подтверждающего регистрацию в качестве плательщика страховых взносов (платежей) в фонды обязательного медицинского страхования.

Учет операций по зачислению средств на счета бюджетов различных уровней.

Доходы бюджета можно подразделить на три крупные группы:

1. Закрепленные, т. е. предписаны к тому или иному уровню бюджета.

2. Регулирующие или отчисления по регулирующим доходным источникам. Ежегодно расписывается процентное соотношение распределения тех или иных налогов по уровням бюджетов.

3.Дополнительные источники, устанавливаемые самостоятельно территориальными органами власти, плюс дотации и субвенции ( строго целевые дотации ), которые поступают в нижестоящие бюджеты из вышестоящих.

Для учета средств бюджетов различных уровней органом, исполняющим бюджет и получателям открываются счета 401-404:

Организация принимает бюджетные средства, включая ресурсы, отличные от денежных средств, к бухгалтерскому учету при наличии следующих условий:

— имеется уверенность, что условия предоставления этих средств организацией будут выполнены. Подтверждением могут быть заключенные организацией договоры, принятые и публично объявленные решения, технико — экономические обоснования, утвержденная проектно — сметная документация и т.п.;

— имеется уверенность, что указанные средства будут получены. Подтверждением могут быть утвержденная бюджетная роспись, уведомление о бюджетных ассигнованиях, лимитах бюджетных обязательств, акты приемки — передачи ресурсов и иные соответствующие документы.

В случае предоставления организации государственной помощи в виде ресурсов, отличных от денежных средств (земельные участки, природные ресурсы и другое имущество), указанные ресурсы принимаются к бухгалтерскому учету в сумме, равной стоимости полученных или подлежащих получению активов. Бюджетные средства, принятые к бухгалтерскому учету в соответствии с пунктом 5 настоящего Положения, отражаются в бухгалтерском учете как возникновение целевого финансирования и задолженности по этим средствам. Если бюджетные средства признаются в бухгалтерском учете по мере фактического получения ресурсов, то с возникновением целевого финансирования увеличиваются счета учета денежных средств, капитальных вложений и т.п.

Очень немногие, глядя на реквизиты организации, интересуются значением цифр расчетного счета. Хотя информация, в них зашифрованная, может представлять немалый интерес. Номер счета скажет об организации много больше, чем ее название.

Расшифровка расчетного счета в банке, для предусмотрительного бизнесмена и его бухгалтера, должна стать обязательной процедурой при встрече с новым контрагентом. Хотя бы в качестве предохранительной меры от разного рода злоумышленников. Да и здоровое любопытство будет в какой-то мере удовлетворено.

Что именно содержит номер счета?

Расшифровка номера расчетного счета сообщает о том:

- для чего и кем был открыт этот расчетный счет;

- чем занимается владелец счета;

- какая валюта хранится на данном конкретном счете;

- в каком банковском отделении был зарегистрирован счет.

Также счет содержит в себе собственный идентификатор и проверочную цифру, чтоб защититься от ошибки и подделки.

Заниматься конспирологией, искать в номере счета секретные знания не стоит, все «зашифрованное» в нем понятно сотрудникам банка и тем, кто заинтересуется вопросом.

Из чего состоит структура расчетного счета?

Она складывается из цифровых блоков, как это установлено «Положением 385 – П».

Всего цифр в расчетном счете 20. Они разделены на блоки, каждый из которых имеет свое значение.

- в первом блоке 3 цифры;

- четвертый имеет лишь 1 знак;

Условный пример расчетного счета выглядит так – 111.22.333.4.5555.6666666.

Но разделительных точек в реальном счете не будет.

Цифровые блоки не могут иметь разное количество знаков, меняться местами, разделяться, содержать еще какие-то отличия от принятого стандарта. Встретив «экзотический» вариант счета, следует уточнить: в российском ли банке был зарегистрирован этот счет. Если утверждается, что банк не иностранный, то номер счета следует проверить еще раз.

Что означают цифры расчетного счета?

Поскольку разночтения в формировании смысловых блоков расчетного счета не допускаются, его содержание можно понять по комбинациям цифр в каждом из кодов.

Второй блок из двух цифр добавляет определенности первым трем.

Примеры: некоммерческое общество может иметь расчетный счет с началом 40703, а счет ЗАО будет начинаться с 40702.

Шестая и седьмая цифры в счете, сообщают, в какой валюте хранится его содержимое. Для примера:

- 156 – китайский юань

- 344 – гонконгский доллар

- 810 – российский рубль

- 840 – доллар США

- 978 – евро

- 980 – украинская гривна

Четвертый блок, из одной цифры, расшифровке посторонними не подлежит. Сами владельцы счетов его смысл тоже не понимают. Эта цифра – контрольная, ей пользуются работники банков для проверки правильности номера расчетного счета.

Пятый блок из 4 цифр – номер банковского отделения, в котором первоначально регистрировался счет. Чтобы ориентироваться по нему, нужно знать номера подразделений разных банков. Здесь есть одно, общее для всех счетов правило – если блок состоит из четырех нулей, значит р/с открывался в главном офисе банковского учреждения.

Последний блок из 7 цифр создается в каждом банке России по внутренним принципам. Этот блок индивидуален для каждого клиента. Если предыдущие блоки можно было бы сравнить с фамилией, то последний – подобен личному имени клиента. Общее правило – в одном банке не может быть «тезок» с одинаковыми «именами».

Правильность расчетного счета организации можно проверить через интернет. Но всем, кто самостоятельно совершает платежи с расчетного счета, лучше сохранять уже проверенные счета и прочие реквизиты контрагентов в памяти компьютера.

Лучшие РКО других банков России

Переводы от 1.5% + 99*

Прозрачные условия на эквайринг

Новый банк для бизнеса с обслуживанием за 0 ₽ навсегда!

Счёт всего за минуту!

Расчетно-кассовое обслуживание в ВТБ для юр. лиц и ИП

Банк ВТБ – один из значимых российских банков, который помимо стандартных финансовых продуктов для физических лиц, предлагает обслуживание малого, среднего и крупного бизнеса. В помощь компаниям разного типа и уровня в банке представлены различные онлайн-инструменты и сервисы, позволяющие сделать ведение бизнеса максимально удобным.

Тарифы на расчетные счета в ВТБ

В настоящее время банк ВТБ предлагает различные пакеты по обслуживанию ООО и ИП:

- «На старте» – тариф для молодых компаний.

- «Самое важное» – для активно развивающегося бизнеса.

- «Все включено» – для устойчивых компаний.

- «Большие обороты» – для развитого бизнеса.

Стартовый пакет действует для новых клиентов банка. В рамках этого тарифа клиент может бесплатно получить несколько услуг:

- открытие и обслуживание рублевого счета;

- обслуживание карты;

- доступ к интернет-банку.

Снятие наличных

За выдачу наличных предусмотрена комиссия, размер которой зависит от действующего тарифа и суммы. За снятие средств на социальные нужды комиссия не взимается.

Услуги РКО

В рамках расчетно-кассового обслуживания в 2023 году банк ВТБ предлагает следующие услуги:

- открытие и обслуживание счета;

- платежи клиентам ВТБ и сторонних банков;

- внесение и снятие наличных;

- интернет-банк;

- обслуживание корпоративной карты;

- выпуск карточки с образцами оттиска печати и подписей.

При необходимости клиенты могут подключить дополнительные опции:

- зарплатный проект;

- ВЭД и валютный контроль;

- кредитование;

- бухгалтерия для ИП;

- эквайринг.

Помимо стандартных услуг банк ВТБ предлагает различные полезные сервисы для ведения бизнеса, в том числе небанковские.

При использовании расчетно-кассового обслуживания можно использовать карты для бизнеса. Банк предлагает их неограниченное количество, автоматическое пополнение баланса с р/с, дополнительную защиту данных при совершении покупок через интернет и установление лимитов.

- Эквайринг. Банк готов предложить как интернет-эквайринг, так и торговый. Первый обеспечит рост платежей за товары и услуги через глобальную паутину, включает быстрое зачисление денег и повышенную безопасность. Второй предполагает работу со всеми типами банковских карт и современных технологий. Клиенты получают оборудование, ПО и расходные материалы бесплатно. Эквайринг дает возможность значительно увеличить клиентскую базу.

- ВЭД. Предприятиям, занимающимся внешнеэкономической деятельностью, предложен валютный контроль и консалтинг, международные расчеты, покупка и продажа валюты. Клиенты могут получить таможенные и международные гарантии.

- Аккредитивы и инкассо. Позволяют снизить риски неплатежей или несвоевременных поставок товара. Включают соблюдение интересов участников сделки, полный комплекс операций, связанных с расчетами по аккредитивам, их переводы и анализ. Аккредитивы обозначены для внешней торговли и для расчетов в России.

- Зарплатный проект. Обслуживание и начисление зарплаты сотрудникам происходит бесплатно. Поступление средств на счета занимает около 15 минут. Есть возможность онлайн-управления, что снижает нагрузку на бухгалтерию и уменьшает административные затраты.

Как открыть счет в ВТБ?

Доступные тарифы на расчетно-кассовое обслуживание в банке ВТБ вы можете посмотреть на нашем сайте. Чтобы отправить онлайн-заявку на подключение РКО:

- Выберите из списка нужный банк и нажмите на кнопку со списком тарифов.

- Ознакомьтесь с условиями обслуживания.

- Выберите нужный пакет и нажмите кнопку «Открыть счет».

- Укажите номер телефона, по которому с вами может связаться менеджер банка, и отправьте заявку, кликнув по соответствующей кнопке.

Если вы не можете определиться, какой именно пакет услуг вам выбрать, просто укажите номер своего телефона и нажмите кнопку «Отправить заявку». Специалист банка свяжется с вами и проконсультирует по всем вопросам, касающимся РКО. Зарезервировать счет можно онлайн.

Какие документы нужны?

ИП для открытия счета в ВТБ потребуются:

- документы, удостоверяющие личность (самого предпринимателя либо его представителя);

- заполненный вопросник.

Чтоб открыть счет в ВТБ ООО и юридические лица (резиденты РФ) должны предоставить:

- учредительные документы (договор, устав);

- оригиналы или заверенные копии документов, удостоверяющих личность;

- документы, подтверждающие полномочия;

- заполненную анкету.

Юридические лица, не являющиеся резидентами РФ, должны дополнительно предоставить:

- документы о государственной регистрации;

- ИНН;

- сведения о финансовом положении и деловой репутации;

- разрешение на открытие счета.

Перечень обязательных документов зависит от типа компании и даты ее создания.

Стартовый тариф

ВТБ предлагает новичкам тариф «На старте». Его открытие и обслуживание бесплатное, при обороте до 10 тыс. рублей с 4 месяца стоимость будет составлять 199 рублей. За внесение наличных фиксированной платы нет, как и за снятие наличных, переводы физ. лицам этот показатель выражается в процентах от суммы. Тариф не ограничивает количество платежей клиентам ВТБ. Бесплатно можно воспользоваться и обслуживанием бизнес-карты.

Бонусы при открытии счета

Открытие РКО в ВТБ позволяет получить несколько бонусов:

- бесплатная регистрация собственного дела;

- проверка контрагентов с применением интернет-банка;

- продлённый операционный день;

- профессиональная поддержка в круглосуточном режиме.

Иногда банк дает возможность получить дополнительные привилегии, например, скидку на рекламу с использованием Яндекс.Директ. Если предприниматель является клиентом учреждения, ему будет предложено открыть расчетный счет с минимальным набором документов.

Мобильное приложение

Представителям бизнеса для упрощения процедуры решения разных задач предоставляется доступ к мобильному приложению «ВТБ Бизнес Lite». С его помощью можно:

- отслеживать операции и движение средств;

- размещать депозиты по повышенным процентным ставкам;

- производить и получать платежи;

- вести чат с банком.

Часто задаваемые вопросы

Сколько времени занимает открытие счета в ВТБ?

При наличии полного пакета документов заключение договора, проверка достоверности предоставленных данных составляет 30-40 минут.

Как пополнить счет в ВТБ?

Пополнить расчетный счет можно бесплатно в банкоматах ВТБ, где есть опция внесения наличных. Не нужно платить и при использовании системы дистанционного обслуживаниях. Если эти варианты не подходят, всегда можно обратиться в кассу ближайшего филиала или использовать привычные для клиентов сервисы денежных переводов.

Как закрыть расчетный счет?

Нужно посетить офис, где был открыт счет. Желательно сделать это лично, но можно и отправить представителя с доверенностью. Обязательно составляется заявление с просьбой закрыть счет. В нем указывайте причину, реквизиты для перевода остатка средств. При себе нужно иметь паспорт, документы юридического лица. Банк оставляет за собой право запросить дополнительные документы.

РКО ВТБ банка в городах

Производственная практика была пройдена в Дополнительном офисе Восточно- Кругликовский ООО КБ Кубань- Кредит.

Цель прохождения производственной практики – закрепление теоретических знаний и приобретение навыков аналитической работы в области банковской деятельности в организации КБ «Кубань Кредит» ООО.

Согласно статье 1 ФЗ “ О банках и банковской деятельности” банк представляет собой “кредитную организацию, которая имеет исключительное право осуществлять следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.”

Коммерческая деятельность – важнейшее направление работы Дополнительного офиса Восточно- Кругликовский ООО КБ Кубань- Кредит. Главные составные части этой деятельности – привлечение вкладов, кредитование и, конечно, расчетные операции. За истекший год дополнительный офис банка укрепил свои позиции на рынке коммерческих услуг. Дополнительный офис сумел продемонстрировать впечатляющие темпы роста клиентской базы, доказав тем самым эффективность своей стратегии. Коммерческий банк «Кубань Кредит» ООО — один из самых активных и растущих банков Краснодарского края, успешно работающий на финансовом рынке региона с 1993 года. Генеральная лицензия № 2518 Банка России. Широкая сеть из 35 дополнительных офисов по Краснодарскому краю позволяет банку сотрудничать с организациями всех форм собственности, предпринимателями и населением расширяя свое влияние на кредитно-финансовом рынке Кубани. Дополнительный офис Восточно- Кругликовский ООО КБ Кубань- Кредит постоянно внедряет новые компьютерные технологии. Активно работает информационный WEB-сайт офиса банка и другие онлайновые продукты. В настоящее время Дополнительный офис Восточно- Кругликовский ООО КБ Кубань- Кредит предоставляет широкий спектр услуг юридическим и физическим лицам. Приоритетными направлениями развития бизнеса банка являются: обслуживание корпоративных клиентов, субъектов малого бизнеса и физических лиц. В банке создан значительный организационный, интеллектуальный, технический и финансовый потенциал. Миссия банка заключается в обеспечении потребностей каждого клиента в банковских услугах высокого качества и надежности, сохранение средств клиентов и вкладчиков, их инвестиции в реальный сектор экономики региона. Реализация целей миссии Банка достигается командой единомышленников, которых объединяет общая система ценностей. На основе этих ценностей создаются и поддерживаются взаимоотношения между сотрудниками, строится система управления внутри банка, а также взаимоотношения банка с клиентами, обществом, участниками. Ценности банка: порядочность, взвешенность и профессионализм, ответственность, инициативность и креативность, командность и результативность, открытость и доброжелательность, стремление к совершенству. Реализация основных принципов банка – взвешенная кредитная политика, сфокусированная на запросах и потребностях клиента, современное и высокопрофессиональное обслуживание. Ключевыми направлениями стратегии развития банка являются: — повышение ориентированности Банка на удовлетворение потребностей клиентов и приближения услуг к потребителям — разработка и постоянное обновление ассортимента банковских продуктов в соответствии с потребностями клиентов — повышение технологии ведения бизнеса для обеспечения высокого качества услуг при оптимальных издержках — развитие системы комплексного обслуживания с целью повышения лояльности клиентов — поддержание доверия со стороны клиентов и контрагентов, в том числе за счет лидирующих позиций в региональных рейтингах. Организация корпоративного управления в Банке направлена на повышение эффективности его деятельности, совершенствование механизма защиты прав заинтересованных сторон и укрепление стабильности Банка.

При рассмотрении деятельности банка прежде всего изучается финансовое положение банка, характеризующиеся системой количественных и качественных показателей, отражающих фактическое наличие, размещение и использование банковских ресурсов.

Анализ деятельности банка включает следующие этапы:

• оценку состояния и результатов деятельности банка в момент проведения анализа;

• сравнение состояния и результатов деятельности банка за выбранный период;

• обобщение результатов анализа и подготовку рекомендаций для принятия решений, направленных на повышения эффективности деятельности банка.

Анализ активных и пассивных операций- основное средство при определении финансовой устойчивости банка. Это объясняется тем, что от качества активных банковских операций зависит достаточность капитала банка и уровень принимаемых кредитных рисков.

Анализ структуры активных и пассивных операций может быть количественным и качественным . При качественном анализе активных операций определяется направление использования средств банка, а при качественном анализе пассивных операций -источники собственных и привлеченных средств.

Основной задачей анализа активных операций является определение:

• доли работающих активов в бухгалтерском балансе банка и их соотношения;

• структуры кредитного портфеля, включая кредитные вложения;

• прочие активы

Расчетное обслуживание счетов бюджетов различных уровней.

Мы поможем в написании ваших работ!

Что такое расчетный счет

Время прочтения: 5 минут

В соответствии со ст. 861 ГК РФ большая часть взаиморасчетов между предпринимателями и юридическими лицами производятся в форме безналичных переводов с расчетного счета через банки. В связи с этим возникают вопросы, что такое расчетный счет, как его открывают и используют? Кроме того, в статье рассматриваются основные виды банковских инструментов и приводится расшифровка используемых номеров счетов.

Определение и назначение

Этот финансовый инструмент является обязательным для всех хозяйствующих субъектов независимо от формы собственности и государственной принадлежности. Расчетный счет компании – это учетная запись в форме уникальной комбинации цифр, которую банковская система использует, чтобы учитывать денежные средства, выполнять платежи, переводы и другие операции.

Законодательство не ограничивает количество расчетных счетов для организаций и предпринимателей и не регулирует выбор банков. Совершать операции по счету его владельцы могут самостоятельно, с помощью учетной записи в интернет-банке, или обратившись к сотрудникам банка в офисе.

Расчетные счета предприятий обеспечивают надежное хранение и доступ к собственным финансовым средствам. Но этот банковский инструмент обычно не применяется для получения дохода в виде процентных отчислений от средств на счете. Клиент может внести деньги или забрать их по первому требованию полностью или частично.

Основные виды расчетных банковских счетов

Финансовую систему в России регулирует Гражданский кодекс и нормативно-правовые акты Центрального банка. Инструкция ЦБ РФ от 30 мая 2014 года № 153-И предусматривает несколько разновидностей банковских счетов.

- Применяют для хранения оборотных средств предприятия и проведения расчетов с поставщиками и заказчиками, а также с государственными или муниципальными структурами.

- Используют для зачисления кредитных средств и размещения финансовых резервов хозяйствующих субъектов.

- Позволяет получать деньги, которые предоставляются в рамках программ господдержки, грантов и субсидий из федерального, регионального или муниципального бюджетов. Целевое использование этих средств контролируется уполномоченными органами.

- Корреспондентские (основные и субсчета). Применяют для взаиморасчетов между банковскими структурами в международных и внутригосударственных схемах.

- Обеспечивает безопасность расчетов между контрагентами. Покупатель вносит на счет определенную сумму, которая перечисляется продавцу после исполнения условий сделки.

- Публичные депозитные счета. Открывают для судебных инстанций, нотариусов и приставов и используют для обеспечения их деятельности.

- Их используют для расчетов по определенным видам деятельности, например при участии в госзакупках.

- Счета вкладов и депозитов. Используются для получения дохода от размещенных на них сумм.

Счета также классифицируются по категориям обеспечиваемых сделок —выделяются разные типы счетов: универсальные и специальные. К первой группе относятся договоры на открытие и обслуживание текущих и иных счетов. Ко второй — спецсчета (для узкоспециальных целей). Последние существенно отличаются от универсальных договоров и заключаются между финучреждениями и ИП или юрлицами для выполнения ограниченного круга операций.

Принципы кодировки расчетных счетов

Уникальные номера р/с формируются по правилам ЦБ РФ. Расчетный, текущий или любой иной счет в банке имеет одинаковую структуру и состоит из 20 знаков, которые объединяются в шесть разрядных групп и цифры в них имеют следующие значение при расшифровке:

- с 1-ой по 3-ю. Кодируется форма собственности организации владельца: 405 – федеральная; 406 — государственная; 407 — частные компании (ООО, ОАО, ЗАО и другие)

- Дополнительные сведения о собственнике счета: 01 – финансовые и кредитные; 02 – коммерческие и 03 — некоммерческие организации

- с 6-ой по 8-ую. В соответствии с Общероссийским классификатором обозначается используемая валюта: 634 и 810 — рубли (в международных и внутренних расчетах), 840 – доллары США; 978 — евро

- Контрольное число является значимым элементом и используется для контроля статуса и правильности составления счета

- с 10-ой по 13-ую. Идентификационный номер банка, филиала или иного структурного подразделения финансовой организации

- с 14-ой по 20-ую. Уникальная комбинация, которая присваивается каждому клиентскому счету индивидуально

Разбираясь в вопросе, что значит расчетный счет, необходимо знать некоторые моменты. В частности, две начальные группы цифр называются балансовыми счетами первого и второго порядка. Это правило применяется только для описываемых банковских инструментов, в кодировках депозитов обычно зашифровывается период действия.

Информация о реквизитах расчетного счета

Клиент получает номер банковского счета при подписании соглашения с кредитным учреждением, который сохраняется за ним до момента закрытия. Информация о реквизитах расчетного счета (р/с) организации или предпринимателя хранится в базах данных и документах финучреждения.

Самостоятельно узнать свой расчетный счет можно из следующих источников:

- договор на открытие и обслуживание р/с или справка, выданная банком

- служба поддержки или отделение финучреждения

- в системе клиент-банк: в личном кабинете или мобильном приложении

Банковские реквизиты и основной из них — номер расчетного счета — указываются в распоряжениях для финучреждения на проведение платежей за товары и услуги, а также в других документах. Для точной идентификации клиентом указывается полное наименование компании или фамилия, имя и отчество лица, занимающегося предпринимательской деятельностью. В случае несовпадения данных с указанными в договоре транзакция блокируется.

Использование расчетного счета

Банки и другие кредитные организации являются посредниками между компаниями и предпринимателями и обеспечивают взаиморасчеты между ними. Основные (расчетные) счета необходимы для ведения хозяйственной деятельности и используются для различных целей.

- Переводы безналичных средств в уплату за поставляемую продукцию, товары и предоставляемые услуги на счета заказчиков и контрагентов в РФ и за рубежом.

- Зачисление денежных средств, поступающих от деловых партнеров по договорам и от покупателей при оптовых и розничных продажах.

- Уплата налогов, сборов и других обязательных платежей в бюджетные и внебюджетные фонды.

- Проведение расчетов с физическими лицами: выплата заработной платы работникам предприятий и частным подрядчикам.

- Оплата услуг банка: комиссионное вознаграждение, использование кредитных средств, лизинга и страхования.

- Расчеты при участии в процедурах госзакупок и торгов, плата за регистрацию на площадках и безналичные переводы в ходе выполнения заключенных контрактов.

Владельцы используют расчетные банковские счета для выполнения финансовых операций по внесению и получению наличности через кассы, терминалы или банкоматы. Эти инструменты также предназначены для хранения безналичных денег в течение всего срока действия договора.