Расчетный счет сбербанк или тинькофф банк

Расчетно-кассовое обслуживание

Для тех, кто не имел собственного бизнеса и не открывал счета в банках: РКО — это комплекс услуг для физических и юридических лиц, который включает различные процедуры с финансовыми потоками. Проще говоря — открытие и использование расчетного счета.

Итак, давайте начнем.

Главные преимущества банков

Сбер и Тинькофф входят в перечень системно значимых банков для банковской системы России. На данный момент в списке 13 банков, в октябре 2021 год в перечень включили и Tinkoff.

Центробанк РФ при добавлении нового банка в список проверяет компанию по нескольким показателям:

- объём активов банковской организации;

- соотношение вкладов частных лиц ко всем вкладам банковской системы;

- объем средств, привлеченных банком и переданных другим организациям.

В 2021 году Сбербанк в пятый раз стал самым дорогим брендом в России по версии Brand Finance. Банк обогнал даже нефтегазовые компании. Сбербанк — самый востребованный банк на территории Российской Федерации. На сентябрь 2020 года клиенты Сбера составляют 87,1% пользователей банковских услуг. Ближайший конкурент Сбербанка — ВТБ, но по показателям Сбер в несколько раз превышает параметры ВТБ. Осенью 2020 года компанию переименовали в Сбер.

Концепция Тинькофф банка разительно отличается от большинства кредитных организаций. Банк позиционируется как полностью дистанционный. Все услуги и продукты можно получить через сайт или мобильное приложение. В 2020 году Tinkoff выиграл в номинации «Инвестиционная компания года» по версии банки.ру.

Банки, обслуживающие самозанятых

Райффайзенбанк предлагает самозанятым гражданам 2 вида продуктов: накопительный счет с возможностью пополнения и снятия денег без потери процентов или расчетный счет со стартовым тарифом, при условии регистрации в качестве ИП.

Заполнить заявку на открытие расчетного счета можно прямо на сайте. Нужно указать лишь ФИО и номер телефона. При этом реквизиты счета будут предоставлены через 5 минут после заполнения заявки. Сам счет открывается бесплатно при подключении пакета услуг.

Плата за расчетно-кассовое обслуживание начинается от 0 рублей. Для малого бизнеса есть специальные пакеты услуг. Вы сами выбираете необходимые услуги и платите только за них.

Вывод средств на личные карты предпринимателя облагается комиссией не выше 1%. При этом до 150 тысяч рублей в месяц можно вывести без комиссии. Для снижения комиссии подключите зарплатный проект. В этом случае комиссия за вывод составит от 0,3%.

Промсвязьбанк

Промсвязьбанк активно развивает продуктовую линейку для самозанятых. В банке можно открыть счет для ИП на ПНД и пользоваться услугами наравне с юрлицами.

Если вы только еще планируете стать самозанятым ИП, то Промсвязьбанк поможет реализовать это.

- бесплатно откроет ИП;

- поможет перейти на новый режим налогообложения;

- проконсультирует по новому налоговому режима;

- подключит новый бесплатный тариф для самозанятых;

- подключит эквайринг с низкой ставкой;

- поможет в развитии вашего бизнеса.

Тариф «ПростоСам» включает:

- бесплатное открытие расчетного счета;

- переводы на счета физлиц до 200 тыс. рублей в месяц бесплатно;

- переводы внутри банка без лимитов и комиссий;

- снятие наличных до 200 тыс. рублей в месяц без комиссии.

В качестве бонусов за открытие счета можно получить бесплатный конструктор сайтов, 30 тыс. рублей на рекламу в MyTarget и бесплатное обучение интернет-маркетингу.

Почта Банк

Вести учет доходов и платить налоги можно через сервис «Веду бизнес» Почта Банка. Самозанятые граждане, в том числе и ИП, могут получить следующие привилегии при обслуживании:

- до 7,5% на остаток до 50 тыс. рублей;

- оплата услуг ЖКХ без комиссии;

- снятие наличных без комиссии до 30 тыс. рублей;

- переводы без комиссии по номеру телефона в другой банк — до 100 тыс. рублей;

- дебетовые карты с возможностью выбирать программы лояльности (Пятерочка, Магнит, МИР с мультибонусом).

Расчетный счет, кредитование, эквайринг и прочие услуги доступны только самозанятым ИП.

Альфа-Банк

Альфа-Банк поможет с регистрацией в качестве самозанятого и предоставит полноценное обслуживание бизнеса. Для регистрации банк после вашего согласия отправит необходимую информацию в налоговую. Сделает всё онлайн и бесплатно. После получения платежей на карту, автоматически сформирует и отправит чеки клиентам. Также напомнит о дате уплаты налога, чтобы вы избежали начисления пени и штрафов. Для получения оплаты банк бесплатно выпустит дебетовую Альфа-Карту.

Самозанятых в Альфа-Банке будут консультировать в круглосуточном чате. Также им доступны все продукты банка, например дебетовая карта с кэшбэком и процентом на остаток или накопительный счёт. В банке рассматривают возможность предоставления кредитных продуктов специально для самозанятых, рассказали в пресс-службе Альфа-Банка.

Совкомбанк

Совкомбанк предлагает самозанятым кредиты. И не важно,являетесь ли вы физлиццом на ПНД или имеете статус ИП. Выгодные потребительские кредита от «Совкомбанка» дают возможность развиваться и расширять бизнес.

- сумма – до 5 000 000 рублей;

- ставка – от 6,9% годовых;

- срок – до 5 лет.

Общие требования к заемщику:

- возраст от 20 до 85 лет (на момент окончания действия договора);

- официальный доход от 30 000 рублей в месяц;

- постоянная регистрация на территории РФ.

Документы, необходимые для оформления кредита самозанятому:

- паспорт гражданина РФ;

- ИНН, СНИЛС, водительское удостоверение или другой документ, удостоверяющий личность;

- справка о доходах по форме Банка или 2-НДФЛ.

Дополнительные требования к подтверждению уровня дохода и документам указаны в описании конкретного кредитного продукта.

Вносить платежи можно:

- через кассы, терминалы и банкоматы банка;

- через интернет-банк;

- через сторонние организации.

Кредиты для самозанятых от «Совкомбанка» – это деньги без лишних формальностей на развитие вашего дела.

Сбербанк

Пакет услуг «Своё дело» включает:

- регистрацию в качестве самозанятого;

- формирование онлайн-чеков;

- оплату налогов;

- цифровую карту;

- онлайн-запись клиентов;

- конструктор сайтов;

- обучающую платформу «Деловая среда»;

- 3 бесплатные консультации юриста.

Все самозанятые с пакетом услуг «Своё дело» получат цифровую карту с бесплатным обслуживанием, с помощью которой можно будет разделить доход от своего дела и другие поступления. Будет доступен онлайн-календарь для записи клиентов, где можно отмечать рабочие дни и часы и перечень услуг, — с клиентами календарём можно будет поделиться по ссылке. Также самозанятые смогут бесплатно создать сайт с помощью конструктора сайтов со встроенными шаблонами.

На закрытом разделе обучающей платформы «Деловая среда» можно будет получить доступ к онлайн-курсам, видео и статьям о бизнесе. В течение трёх месяцев после регистрации в качестве самозанятого клиентам Сбербанка будут доступны 3 бесплатные телефонные консультации в сервисе «Личный юрист» по любым вопросам: деловым, частным и даже бытовым.

МТС Банк

Что можно получить в банке:

- регистрацию в качестве самозанятого;

- формирование онлайн-чеков;

- оплату налогов;

- скидку 30% на программы юридического сопровождения компании АПВД;

- платное страхование ответственности самозанятых от Ингосстрах;

- 3 месяца бесплатного доступа к тарифу Personal в конструкторе сайтов Tilda Publishing;

- скидки от 10% на программы страхования от Страхового дома ВСК.

Для самозанятых доступны бонусы от партнёров МТС Банка. Юридическая компания АПВД предлагает скидки до 30% на программы сопровождения: устная и письменная правовая консультация, предоставление справочной информации, предоставление типовых договоров и т. д. Конструктор сайтов Tilda Publishing даёт бесплатный доступ к тарифу Personal на 3 месяца.

Страховая компания Ингосстрах предлагает полис с защитой ответственности самозанятых перед заказчиками (стоимость годовых страховок — 990 руб., 1890 руб. или 2690 руб.). Страховой дом ВСК позволяет оформить со скидками 10% программы страхования «Медицина без границ», «Путешествия», «Имущество», «От несчастных случаев» и 13% — «Каско».

Тинькофф

Тинькофф поможет оформить самозанятость, сформировать чек и уплатить налог.

Своим клиентами банк готов предложить:

- дебетовую карту для получения оплаты за товары или услуги;

- кредитные карты и потребительские кредиты на выгодных условиях;

- удобный интернет-банк для управления своими картами и финансами, а также для проведения платежей;

- обучающие уроки по самозанятости;

- страхование финансов, жизни, здоровья, имущества.

Даже если вы уже обслуживаетесь в другом банке, то можете передать управления Тинькофф в личном кабинете приложения «Мой налог».

УБРиР

УБРиР как и Совкомбанк готов кредитовать самозанятых филиц и ИП на сумму до 700 тыс. рублей. Банк предлагает выгодную ставку — от 11,6%. Для оформления потребуется только паспорт и справка о доходах из приложения «Мой налог».

Для уменьшения размера ежемесячных платежей вы можете выбрать срок до 10 лет. Минимальный срок составляет 3 года. Возможно досрочное погашение кредита без комиссий.

При оформлении кредита оформите бесплатную карту «My Life». Размер кэшбэка составит до 1% от потраченной суммы кредита.

Также банк предлагает современное мобильное приложение. В нем можно видеть свой потребительский кредит, проценты по нему, остаток задолженности и другую информацию, а также вносить платежи онлайн

Ак Барс Банк

Клиенты банка могут стать самозанятыми через мобильное приложение «Ак Барс Онлайн». Через приложение можно формировать чеки и отправлять их клиентам. Сумма налога на профессиональный доход автоматически рассчитывается в приложении, оплатить её также можно в «Ак Барс Онлайн».

Что можно получить при обслуживании в банке:

- регистрацию в качестве самозанятого;

- формирование онлайн-чеков;

- оплату налогов;

- платный страховой полис с юридической поддержкой.

Самозанятые могут получить страховой полис от страховой компании «Ак Барс Страхование» на случай потери трудоспособности и нанесения ущерба третьим лицам. Сделать это можно в офисах Ак Барс Банка. Также по полису доступна юридическая поддержка самозанятых: устные консультации по телефону, направление образца договора или документов, которые потребуются для клиентов. Стоимость полиса от несчастных случаев и болезней — 2 тыс. руб., 3333 руб. или 4667 руб.; страхование гражданской ответственности — 1 тыс. руб., 1667 руб. или 2333 руб.

Морской банк

Морской банк предлагает онлайн-сервис для физических лиц, с помощью которого можно получить статус самозанятого в интернет-банке или мобильном приложении банка.

Онлайн-сервис поможет физическим лицам получить статус самозанятого, а также вести бизнес без отчетности и деклараций, максимально упростить взаимодействие с налоговой службой и документооборот с клиентами.

Сервис бесплатно и без посещения налоговой службы и офиса банка позволяет:

- подать заявление о постановке на учет в налоговом органе в качестве самозанятого, на изменение своих персональных данных как самозанятого;

- подать заявление о снятии с учета в налоговом органе в качестве самозанятого, на изменение своих персональных данных как самозанятого;

- автоматически регистрировать доход от постоянных клиентов;

- получать информацию по профессиональному доходу, зарегистрированному вне Банка, а также по налоговым начислениям в рамках налога;

- осуществлять оплату налоговых начислений в рамках налога;

- формировать электронные чеки;

- иные услуги, предусмотренные в рамках Федерального закона №422-ФЗ.

Начать работу просто: в Интернет-Банке или мобильном приложении МОРСКОЙ БАНК ОНЛАЙН необходимо открыть раздел «Профиль» и выбрать вкладку «Самозанятые». Далее пройти простую регистрацию. После проверки клиент может выбрать регион, вид своей деятельности и начать полноценно пользоваться сервисом.

Как открыть расчетный счет

Вы можете открыть его сразу после регистрации ИП или ООО. Для этого необходимо подготовить пакет документов, предусмотренный банком и подать заявку на сайте. Обработав ее, банк в течение 5-10 минут зарезервирует счет и отправит его реквизиты на e-mail.

Для завершения процедуры открытия расчетного счета отправьте электронные копии документов в банк или предоставьте их на бумажном носителе, лично посетив отделение банка. Сотрудники подготовят договор, вам останется только подписать его.

Банк для работы

Помимо цен на обслуживание РКО нас интересовали также услуги, связанные с бухгалтерией, налоговым обслуживанием, электронным документооборотом. Как ни странно, в большинстве банков эта услуга оплачивается отдельно и нивелирует описанные цены на РКО.

Сразу скажем, что хотелось именно онлайн-бухгалтерию, потому что это удобно. Можно работать с бумажками (вести налоговый учет) дома, в офисе, в дороге.

У нас простая бухгалтерия, поэтому платить бухгалтеру от 8 до 10 тысяч на аутсорсе смысла нам нет. Был приятный опыт работы с онлайн-бухгалтериями типа Эльба и Мое Дело. Но хочется, чтобы все в одном месте было: и бухгалтерия, и счёт, и налоги.

У «Сбербанка» есть специальный тариф на бухгалтерию как будто бы для нас: «Бухгалтерия для ИП на УСН 6% без сотрудников». Но за нее надо доплачивать 250 рублей в месяц (на этом моменте мы взгрустнули) и предлагается вот что:

А внизу еще приписка «Консультация эксперта — 1500 рублей». Стоит ли говорить, что любой вопрос или проблема сразу же удорожает стоимость тарифа.

В «Модульбанке» бухгалтер бесплатный, НО в эту бесплатность входит лишь самый минимум — расчёт налогов по УСН 6% и подготовка отчетов.

По факту, более-менее оптимальное предложение начинается от 12 тысяч рублей в год. В таком случае проще и, может, даже выгоднее вернуться на Эльбу, где пакет услуг куда шире, а это добавляет к стоимости РКО еще тысячу рублей в месяц.

«Точка» в этом случае не так лояльна и ведение бухгалтерии, расчёт налогов и отправка отчётности для ИП на УСН 6% (то есть, для нас) и патент без сотрудников и эквайринга предлагается за 3500 рублей в год.

А отправка отчётности и сверка с налоговой на любых системах налогообложения стоит дополнительные 2500 рублей в год.

Ну, то есть + 6000 рублей в год — это уже сравнимо с дешевыми тарифами на Эльбе и Моем Деле, у которых в комплект за эти деньги, кстати, входит еще и цифровая подпись, про которую расскажем ниже.

Тут «Тинькофф» выбился вперед, предлагая бухгалтерию бесплатно. Кажется, это единственный плюс «Тинькофф».

«Сфера» бухгалтерию и налоговый расчет предлагает бесплатно, ни о каких платных дополнительных консультациях речи вроде как не идет.

Платишь за РКО, а бухгалтерия уже на борту в комплекте, перемещаться между разными сервисами не надо, все в одном месте.

Банк для бизнеса выбирать надо не в Instagram, а в Excel — и по надежности

И так, что мы вывели для себя в результате:

В общем, подумали мы обо всем выше описанном, про скрытые комиссии, про лживые обещания на старте, про степень надежности и решили, что в наш финал (и итоговый выбор) вышли «Сбербанк» и «Сфера».

В «Сбербанке» остановились на «Хорошей выручке», так как неплохое предложение и стабильность «Сбербанка» подкупили, хотя в дальнейшем траты на обслуживание и дополнительные услуги нас все же не устроили.

При более детальном опросе знакомых юриков вылезло куча мелких неприятных деталей, банк, конечно, уже почти цифровой, но часто еще не человечный. Много тут писать не будем, но не зашло нам РКО в «Сбере» после пробы.

А «Сфера» же зацепила своими бонусами и «плюшками» вроде халявной бухгалтерии и цифровой подписи, бесплатным сервисом «Моя репутация».

А так же порадовала адекватная плата за вывод средств с ИП себе как физ. лицу до 300 тысяч рублей в месяц без процентов, а до 500 тысяч всего 1% от суммы, что больше 300 тысяч рублей. Эти суммы обозначены для тарифа М, который мы выбрали.

То есть, если вы себе как физику хотите вывести 450 тысяч, как в нашем расчетном варианте, то 1% вы заплатите только с разницы — 150 тысяч. В других банках тарифы на перевод себе как физ. лицу обычно 1,7–3% и не с разницы, превышающей бесплатный порог, а со всей суммы.

Мы с валютой не работаем, а тех. поддержка вроде не нужна. Ночью юрикам платить мы не собираемся, так что нас это устроило. А для тех кто работает из других регионов и у кого будут проблемы, это наверно это будет не приятно, но возможно техподдержка уже круглосуточная или скоро таковой будет.

Надеемся, не сильно утомили деталями, но, поверьте, они очень важны. Вы, конечно, выбирайте то, что вам выгоднее и удобнее. Однако не забывайте отделять банковских маркетинговых мух от ваших бизнес-котлет и выбирайте банк на основании реальных финансовых критериев, а не рекламы.

Кстати, поделитесь личным опытом и историями про банки в комментариях: где и почему вам не понравилось обслуживаться, а где вас надули с комиссиями. Ну и поправьте, если мы где-то ошиблись.

Как открыть лицевой счет

Порядок открытия лицевого счета зависит от того, для чего он нужен. Давайте разберем два примера.

Лицевой счет для сим-карты может открыть любой человек с паспортом. Отдельно оформлять счет не нужно: после покупки сим-карты мобильный оператор откроет лицевой счет автоматически.

Депозит в банке может открыть физлицо, ИП или компания. Физлицу для этого нужно обратиться в банк, заполнить заявку и показать паспорт. Бизнесу тоже нужно обратиться в банк, но перед этим надо открыть расчетный счет в банке, где он планирует открыть депозит.

Набор документов при открытии лицевого счета в каждом случае тоже будет разный.

Правила переводов с расчетного счета

Переводы с расчетного счета на карту физическому лицу должны быть связаны с деятельностью вашего бизнеса и зафиксированы в документах. Еще важно верно описать назначение платежа, а в некоторых случаях — удержать налог.

Цель перевода. Компании могут распоряжаться деньгами с расчетного счета, если платежи связаны с деятельностью их бизнеса. Например, ООО может перевести на карту зарплату, выплатить дивиденды, выдать заем, оплатить поставку товара или аренду.

Директор компании не может пользоваться деньгами с расчетного счета в личных целях. Например, он не может перевести с расчетного счета компании на свою дебетовую карту 40 000 ₽ и внести платеж по ипотеке. Но может воспользоваться деньгами бизнеса для похода в ресторан с инвесторами или покупки в офис чая и печенья для сотрудников.

Индивидуальный предприниматель может свободно выводить деньги на личную карту любого банка. Важно, чтобы данные отправителя-ИП в этой ситуации совпадали с данными получателя, то есть карта должна быть оформлена на имя предпринимателя.

Если же предприниматель переводит с расчетного счета на карту другого физлица, то, как и в случае с компанией, перевод должен быть связан с целями бизнеса.

Документальное оформление. Когда переводите деньги физическим лицам, нужно оформлять и хранить документы, связанные с переводом.

Документы может запросить банк и налоговая. К таким документам относятся:

- Документ на заключение сделки. Например, договор или счет.

- Документ по итогам сделки. Например, товарный чек или накладная.

Если у банка или налоговой возникнут вопросы по операции, вы сможете показать эти документы и быстро ответить на все вопросы.

Это правило не касается ситуаций, когда ИП переводит деньги на свою карту на личные расходы. Тут документы не нужны.

Другая ситуация — предприниматель выводит деньги на личную карту, чтобы с нее оплатить расходы бизнеса. Тогда ему понадобятся отчетные документы, чтобы подтвердить расходы для уменьшения налога на ОСН или УСН «Доходы минус расходы».

Когда ИП переводит со счета на карту другого физлица, документы нужно оформлять всегда.

Назначение платежа. Когда отправляете платеж, подробно опишите в назначении платежа, за что платите, по какому договору. Формулировки в назначении платежа должны совпадать с формулировками в договорах и актах.

Если назначение платежа не заполнено или заполнено неправильно, банк не сможет понять, что это за платеж, и будет вынужден задавать дополнительные вопросы или запрашивать документы.

Правильное заполнение назначения платежа важно и для налогового учета. Так налоговая инспекция определяет, должен предприниматель или компания заплатить налог или нет.

Компания «Мир диванов» оплачивает услуги фотографа Николая, который сделал для сайта каталог товаров. У Николая оформлена самозанятость. Компания не платит с этого перевода налог, его уплачивает Николай самостоятельно. В этом случае в назначении платежа надо указать: «Оплата услуг самозанятого фотографа на основании договора № 5 от 19.12.2021».

Компания «Магия цветов» арендовала помещение под цветочный магазин у Дениса. У него не оформлена самозанятость и нет статуса ИП. В этом случае компании надо рассчитать за Дениса НДФЛ и удержать его. В назначении платежа рекомендуем указать: «Оплата аренды помещения на основании договора № 17 от 12.01.2021».

Когда предприниматель выводит деньги на свою карту, он может написать так: «Перевод собственных средств» или «Перевод личных средств предпринимателя». Такие переводы не облагаются налогом.

С переводов физлицам без статуса ИП и самозанятого надо удержать НДФЛ. Налог на доходы физических лиц должны платить физлица почти со всех своих доходов. При переводе физлицу компания или ИП выступает налоговым агентом. Это значит, что они обязаны уплатить налог с этого перевода.

Предприниматель нанял рабочего, который делает косметический ремонт в офисе. Они заключили договор подряда. По этому договору ИП после окончания ремонта в течение семи дней переводит рабочему 30 000 ₽.

С 30 000 ₽ предприниматель обязан удержать НДФЛ в размере 13%.

НДФЛ: 30 000 ₽ × 13% = 3900 ₽.

Если предприниматель или компания не уплатит НДФЛ или перечислит не всю сумму налога, бизнес может получить штраф — от 20 до 40% неуплаченной суммы.

Кто может открыть расчетный счет. Его могут открыть все, кто ведет бизнес: индивидуальные предприниматели и компании разных форм собственности. Еще расчетный счет могут открыть НКО — некоммерческие организации, чтобы принимать на него пожертвования и оплачивать текущие расходы.

Открыть расчетный счет не смогут физлица и самозанятые без статуса ИП.

Какие документы нужны для открытия расчетного счета. Набор документов зависит от того, кто открывает счет, и от конкретного банка. Обычно нужны такие документы.

Документы для ИП:

- Паспорт.

- ИНН.

- Лист записи в ЕГРИП — госреестре предпринимателей. Форма — Р60009.

Документы для ООО:

- Решение об учреждении ООО.

- Паспорт директора.

- Решение о назначении директора.

- Устав компании.

- Новые компании дают лист записи в ЕГРЮЛ — едином госреестре юрлиц. Форма — Р50007. Старые компании — выписку из ЕГРЮЛ.

За точным списком обращайтесь в банк, где хотите открыть расчетный счет. Например, в Тинькофф Бизнесе для ИП нужен только паспорт, а для ООО — паспорт директора, решение о его назначении и устав.

Порядок открытия расчетного счета зависит от конкретного банка.

Если открываете расчетный счет в банках, которые ориентируются на офлайн-обслуживание, придется посетить офис. Нужно прийти в отделение банка с пакетом документов и написать заявление, менеджер оформит документы и откроет расчетный счет.

Если открываете расчетный счет онлайн, процедура открытия проще. Нужно заполнить заявку на сайте, а затем передать представителю банка документы в любом удобном для вас месте — он приедет сам в назначенное время.

В каком банке лучше открывать расчетный счет

Предпринимателю очень важно открыть счет в надежном банке, который предложит самые выгодные условия обслуживания и дополнительные продукты, которые будут полезны при ведении бизнеса.

Сегодня на финансовом рынке довольно большое количество банков, и выбрать лучший из них достаточно сложно. Однозначного и верного ответа на вопрос, — в каком банке лучше открыть расчетный счет, — нет, потому что все индивидуально. Однако мы выделили основные критерии, которые помогут вам выбрать «свой» банк.

Надежность

О надежности банка говорит участие государства в деятельности банка. Это означает, что ваши денежные средства находятся под защитой и не исчезнут в случае отзыва лицензии у банка. Однако нужно учесть, что банк в этом случае предложит клиентам достаточно высокие тарифы на расчетно-кассовое обслуживание, навязывание дополнительных услуг банка. Коммерческие банки более лояльны в этом вопросы и предлагают более выгодные условия по РКО. Вам сразу нужно определиться, что важнее — экономия или безопасность капитала.

Второй параметр надежности — размер активов. Чем больше активы, тем надежнее банк. Третий — срок существования компании в банковском секторе. Если банк ведет деятельность более 20 лет, это говорит об успешном преодолении ряда финансовых кризисов и, соответственно, есть надежда на то, что он преодолеет их и в будущем.

Еще одним параметром надежности банка можно назвать наличие филиалов за рубежом. Это тоже весомый аргумент в пользу банковской организации, особенно, если бизнесмен планирует вести внешнеэкономическую деятельность. Отделения за границей говорят о том, что банк открыт для международных организаций и готов сотрудничать с ними.

Качество работы с клиентами

Несмотря на то, что большинство финансовых сегодня можно осуществлять, не выходя из дома через Интернет, предпринимателю все же необходимо периодически посещать банк для решения тех или иных проблем.

Посетите отделения нескольких банков и оцените уровень обслуживания юридических лиц. В некоторых банках представители МСБ могут воспользоваться услугами индивидуального менеджера, что позволит получать консультации в любое время.

Территориальное расположение

При выборе банка не забудьте учесть территориальное расположение его офисов. Чем ближе, тем лучше, поскольку вы сможете оперативно решить все возникающие в ходе деятельности, связанные с РКО, вопросы.

Бонусы и акции

Для привлечения клиентов банки зачастую используют различные акции, которые могут заключаться, например, в бесплатном годовом обслуживании, выгодных тарифах на эквайринг, зарплатный проект, кредитование и т.д. Изучите историю проведения различных акций и их периодичность.

Что касается бонусов, то узнайте, какие бонусы предлагают банки и их партнеры при подключении к расчетно-кассовому обслуживанию (например, деньги на рекламу, бесплатная онлайн-бухгалтерия и прочие).

Дополнительные услуги и сервисы

Возможно в ходе деятельности вам могут понадобиться следующие услуги банка:

- эквайринг (торговый, мобильный и интернет-эквайринг);

- зарплатный проект;

- валютный контроль;

- кредитование;

- бухгалтерские и юридические консультации;

- доступ к программам онлайн-бухгалтерии;

- интернет-банкинг;

- Клиент-Банк;

- персональный менеджер;

- проверка контрагента;

- выпуск бизнес-карты с кэшбэком.

Определите для себя, какие услуги вы бы хотели подключить, а затем узнайте, какие решения для вашего бизнеса и на каких условиях готов предложить банк.

Сроки открытия расчетного счета

Как правило, открыть расчетный счет можно в течение 1 часа, собрав полный пакет документов и лично посетив отделение банка. Однако иногда процедура может затянуться до нескольких дней. Заранее уточните, каков срок открытия расчетного счета во всех выбранных вами банков. Это не совсем важный критерий, но может стать определяющим, если расчетный счет нужен срочно.

Кстати, ускорить процедуру открытия счета можно отправив онлайн-заявку на сайте банка. В этом случае вы в течение 5 минут зарезервируете счет и получите реквизиты и данные для входа на электронную почту. Уточните эту возможность перед выбором ФКО.

Выдача банковских гарантий

Если вы планируете участвовать в госзакупках и тендерах, могут потребоваться банковские гарантии. Согласно 44-ФЗ выдавать банковские гарантии могут только банки, внесенные в специальный реестр.

Естественно вам будет проще получить банковскую гарантию в той банковской компании, в которой вы планируете обслуживаться. Заранее узнайте, внесена ли эта организация в реестр банковских гарантий или нет. Если да, то это еще один бонус для вашего потенциального банка, который в будущем может пригодится.

Начисление процента на остаток денежных средств на счете

Если вы желаете, чтобы деньги не просто лежали на счете, а приносили прибыль, узнайте, какие банки предоставляют такую услугу. Кстати, за счет накоплений вы сможете, например, компенсировать инфляцию или издержки за снятие наличных.

Стоимость обслуживания счета

Вы можете вообще не пользоваться расчетным счетом, однако банк будет ежемесячно взимать плату за его обслуживание. Средняя стоимость РКО для представителей МСБ колеблется в пределах от 500 до 3 тысяч. Итоговая цена зависит от набора опций, включенных в пакет. Определите, какие из них вам потребуются, и сравните тарифы выбранных банков.

Выберите тариф с учетом количества проводимых операций, стоимости ежемесячного платежа, комиссии за переводы и платежи, стоимости дополнительных услуг, скорости обработки платежей, длительности операционного дня.

Комиссия за вывод средств с расчетного счета

Все банки стараются установить комиссию на одном уровне. Однако для привлечения клиентов часть из них задает определенные лимиты, в рамках которых вы можете снимать день бесплатно или по минимальной ставке. Поэтому рекомендуем обратить внимание на этот параметр, если планируете периодически выводить наличные со счета, не переплачивая при этом.

Сравнение тарифов РКО в популярных банках

Каждая финансовая организация устанавливает свои тарифы на РКО, а также предлагает особые условия обслуживания представителям малого и среднего бизнеса. Изучите их, чтобы выбрать лучший расчетный счет для ИП и ООО в банке.

Модульбанк

Модульбанк работает только с клиентами малого бизнеса и предлагает целый комплекс услуг: Торговый и интернет-эквайринг, зарплатный проект, валютный контроль, банковские гарантии, кредиты.

Новым клиентам МодульБанк подарит 315 000 рублей, которые можно потратить на рекламу в социальных сетях или создание сайта. К преимуществам можно отнести: открытие расчетного счета онлайн за 5 минут, бесплатный тариф, страхование счетов и депозитов, бесплатная бухгалтерия для ИП на упрощенке без сотрудников, эквайринга и валютных сделок. При подключении вы можете выбрать три тарифа: Стартовый — бесплатный, Оптимальной — 690 рублей в месяц и Безлимитный — 4 900 рублей в месяц.

Точка Банк

В 2019 году Forbes внес его в Топ-60 самых надежных банков России, поэтому рекомендуем обратить на него внимание. Новые клиенты получают бонус — 50 тысяч на рекламу в социальных сетях. Банк также предлагает эквайринг, зарплатный проект, кредитования, валютный контроль и прочие услуги. Доступны 4 тарифа: Свое дело — бесплатное обслуживание (для начинающих бизнесменов, у которых еще нет оборотов по счету или они минимальны), Новый старт — 490 рублей ежемесячно, Оптима — за 990 рублей в месяц, Безлимит — 4 990 рублей в месяц.

Это первый банк без отделений, который оперативно решает все вопросы дистанционно по телефону или онлайн. В РКО входит торговый и интернет-эквайринг, банковские гарантии, овердрафт, зарплатный проект, кредиты и рассрочки, POS-кредитование. Также банк предлагает услугу, с помощью которой вы можете увеличить свои продажи за счет клиентов банка Тинькофф. Новые клиенты получают подарки: 10 000 на рекламу в Яндексе, 50 000 на таргет в ОК и В, 30 дней бесплатного размещения вакансий на HH.ru. Тинькофф предлагает 3 тарифа: Простой — 490 рублей в месяц, Продвинутый — 1 990 рублей и Профессиональный — 4 990 рублей (на всех тарифах первые 2 месяца — бесплатно).

РКО включают в себя кредиты и депозиты, валютный контроль, инкассацию, эквайринг, зарплатный проект. Вам доступны 3 тарифа: Старт — бесплатно, Мастер — 490 рублей в месяц, Успех — 1 490 рублей. В качестве бонуса вам будет предложено участвовать в акции «Приведи друга», по условиям которой за каждого друга, открывшего расчетный счет по вашему приглашению вам подарят месяц бесплатного обслуживания. Подключившиеся друзья также получат один месяц РКО в подарок.

Многие банки хитрят, в том числе с размерами комиссий, и, если смотреть полную стоимость владения счетом, это выходит дорого. А нам важно, чтобы обслуживание расчетного счета было недорогое и не шло в убыток бизнесу, особенно на первых этапах, когда затрат и так хватает.

Все тарифы мы расписывать не будем, потому что мы выбирали те, которые подходят под описанные нами условия. В основном у каждого банка от трех до шести тарифов. Можете посмотреть их на сайтах банков. Мы описали то, что искали для себя.

У «Сбербанка» целых пять тарифов для бизнеса, которые отличаются в зависимости от потребностей клиента.

«Легкий старт» для начинающих предпринимателей бесплатный, однако и бесплатных переводов имеется всего три. Комиссия за остальные переводы составит 199 рублей.

Если посчитать, то в нашем случае десять условных платежей выходит 1393 рубля.

Еще четыре тарифа имеют помесячную плату: от 700 рублей до 13 тысяч. Вот только подходящий нам мы так и не выбрали.

Тариф «Удачный сезон» выглядел неплохо — плата 690 рублей в месяц только в период работы, но без комиссии можно совершить только пять переводов.

Тариф «Хорошая выручка» подойдет больше тем, у кого выручка в наличных, хотя за 1090 рублей в месяц можно делать десять переводов без комиссии. Вот этот нам уже подходит.

«Модуль» предлагает процент на остаток по счету, на тарифе «Оптимальный» он составляет 3% на остаток более 30 тысяч рублей. При этом каждый перевод будет стоить 19 рублей. Обслуживание составляет 690 рублей в месяц.

Посчитали, что за условные десять переводов в месяц будем платить всего 880 рублей.

Тариф «Золотая середина» выглядит по цене очень привлекательно: стоит 500 рублей в месяц, при этом предлагает десять бесплатных переводов, а каждый следующий — за 60 рублей. Но, как оказалось в него не входит, ряд нужных нам функций, которые мы опишем ниже (например, бухгалтерия), стоит дороже и нивелирует эту разницу в цене.

Тут мы решили рассмотреть «Простой» тариф, так как остальные показались нам менее выгодными. «Тинькофф» тоже предлагает процент на остаток по счету, на тарифе «Простой» это до 2% (это вот «до» нас тут смутило), при этом сам тариф стоит 490 рублей в месяц. Они предлагает только три бесплатные платежки, остальные по 49 рублей. Простая математика говорит нам, что все вместе будет стоить нам 833 рубля в месяц. В случае с этим банком вчитываться в условия надо особенно детальнее и на калькуляторе проверять реальные комиссии в том числе за снятие под ваши цифры.

«Сфера» предлагает три тарифа разного объема, каждый из которых можно попробовать бесплатно в течение месяца. Тариф M стоит 990 рублей в месяц, при этом дает десять бесплатных платежей, а последующие — 25 рублей. На первый взгляд чуть дороже, но мы проверили — цена без скрытых комиссий.

Какие ограничения есть у ИП без расчетного счета

Для предпринимателей действует лимит на расчеты наличными — это ограничение прописано в указании Центробанка. При работе с другими ИП и юрлицами предприниматель может совершать платежи и принимать наличные до 100 000 ₽ по одному договору. Деньги сверх этой суммы нужно проводить только через расчетный счет.

Указания Банка России — пп. 5 и 6

Предприниматель арендует офис на год с оплатой 20 000 ₽ в месяц, по договору он должен заплатить 20 000 ₽ × 12 = 240 000 ₽. Из этой суммы заплатить наличными можно только 100 000 ₽. Остальные деньги предприниматель должен перевести арендодателю на расчетный счет.

Если ИП попробует разделить оплату наличными на два платежа, он рискует получить штрафы от налоговой.

Без расчетного счета предприниматель не сможет воспользоваться услугами банка для бизнеса: взять оборотный кредит на развитие дела, получить помощь при участии в госзакупках или бухгалтерское обслуживание, настроить эквайринг и принимать оплату картами через сайт или в магазине.

Способы перевода физическим лицам

Перевести деньги с расчетного счета на свою или чужую карту можно в личном кабинете или приложении банка. Есть два способа это сделать: по полным реквизитам счета или по номеру карты.

По полным реквизитам счета. При таком переводе нужно заполнить все поля платежного поручения. Например, указать БИК банка, счет получателя, фамилию, имя и отчество получателя, назначение платежа.

По номеру карты. При таком способе обычно нужно заполнять меньше полей. Правда, у банка могут возникнуть дополнительные вопросы, так как перевод будет менее прозрачным для него из-за небольшого количества информации.

В личном кабинете Тинькофф Бизнеса для перевода физлицу достаточно ввести номер карты, сумму и описать назначение платежа

Страхи и неприятные моменты, связанные с банками для малого бизнеса

Важным моментом при нашем выборе стали статьи и отзывы как знакомых, так и на отзовиках.

Все надолго запомнили и шумно обсуждали, как «Тинькофф» балуется списанием рандомных комиссий за счет скрытых условий и без предупреждения банит счета предпринимателей, а за вывод средств требует комиссии.

«Модуль», судя по некоторым отзывам на «Банки.ру», грешит недобросовестной рекламой.

Так, например, кто-то писал, что на главной странице — платежи физлицам до 500 тысяч рублей без комиссии, а когда переходили по ссылке полное описание тарифов появляется уже приписочка, что не «без комиссии», а комиссия 19 рублей, и опция вообще доступна не на всех тарифах.

Другой отзыв, совсем недавний, про предложение «Черная пятница», в котором автор утверждает, что банк сначала ссылался на то, что акция только для новых клиентов, «хотя нигде в правилах и описании акции про это не сказано ни слова и ранее проводившиеся акции на этом акцент делали. Но в черную пятницу решили этот момент не афишировать, видимо». Затем вообще прислали совсем иной документ «docx-файл с совершенно другими правилами, которые, по всей видимости, дописали в течение дня. В документе нет ни печатей, ни подписей».

Некоторые банки активно спекулируют в рекламе на услуге «проценты на остаток по счету». Нам сначала очень понравилась такая фишка, но, по отзывам знакомых клиентов РКО у этих банков, выяснили, что на деле делается это либо 2 месяца, либо реальная ставка в разы ниже.

Но бывает всякое, поэтому полагаться только на негативный опыт мы не стали и разобрались заодно в предложениях банков малому бизнесу.

Для чего нужен расчетный счет

Расчетный счет — счет бизнеса в банке, его еще называют рассчетно-кассовым обслуживанием, или РКО. От лицевого он отличается тем, для каких задач его можно использовать.

Через расчетный счет бизнес проводит все финансовые операции: оплату контрагентам и подрядчикам, оплату аренды и материалов, уплату налогов, выплату зарплат, получение денег от других компаний и клиентов. Расчетный счет позволяет не путать личные деньги предпринимателя с доходами и расходами его бизнеса.

Представим Ивана Петрова. У него уже есть лицевой счет в банке. На нем он хранит деньги, получает зарплату от работодателя, оплачивает личные покупки. Если Иван регистрирует ИП, то для ведения бизнеса ему понадобится расчетный счет.

Использование счета физического лица

Самозанятый — простой гражданин, который ведет какую-то деятельность, приносящую ему прибыль. Это отличная альтернатива статусу ИП который кроме налогов должен делать и взносы в ПФР. С наступлением кризиса из-за пандемии короновируса многие ИП перешли в статус самозанятых — так работать проще.

Закон допускает использование самозанятым для работы своего счета физического лица. То есть по факту гражданин может открыть в любом банке счет, привязать к нему карту и спокойно работать, принимая платежи на эту карточку. В итоге самозанятым расчетный счет может быть просто не нужен, они могут пользоваться своим лицевым физлица.

Но есть большой минус — законодательно банки обязаны отслеживать операции по клиентским счетам, выявлять подозрительные транзакции и блокировать реквизиты. Так, если система увидит, что гражданин постоянно получает переводы от разных лиц, если речь идет о весомых лимитах, могут возникнуть подозрения,

По закону юрлица и ИП не могут использовать для работы счет физического лица. К самозанятым это не относится.

Скорее всего, система как раз и заподозрит гражданина в незаконной предпринимательской деятельности и заблокирует счет. Она не будет иметь понятия, что реквизиты использует самозанятый для своей работы.

В такой ситуации придется побегать, чтобы снять ограничения. Они снимаются только в том случае, если самозанятый докажет свой статус и документально “оправдает” транзакции, признанные банком подозрительными.

Сравнение мобильных приложений Тинькофф и Сбербанк

Тинькофф предлагает клиентам 3 основных приложения:

- Тинькофф онлайн-банк;

- Тинькофф Инвестиции;

- Тинькофф Бизнес для ИП и ООО.

У Сбера тоже 3 основных мобильных приложения:

- Сбербанк Онлайн;

- Сбербанк Инвестор;

- СберБизнес.

Обе организации выпустили дополнительные приложения для клиентов: у Тинькофф и Сбера еще по 9 приложений. Сравним рейтинг и характеристики каждой категории приложений.

Приложения на телефон для частных клиентов

Количество частных клиентов, скачавших приложение Сбербанка, в 10 раз больше, чем у Тинькофф. Пользователи оценивают приложения одинаково высоко.

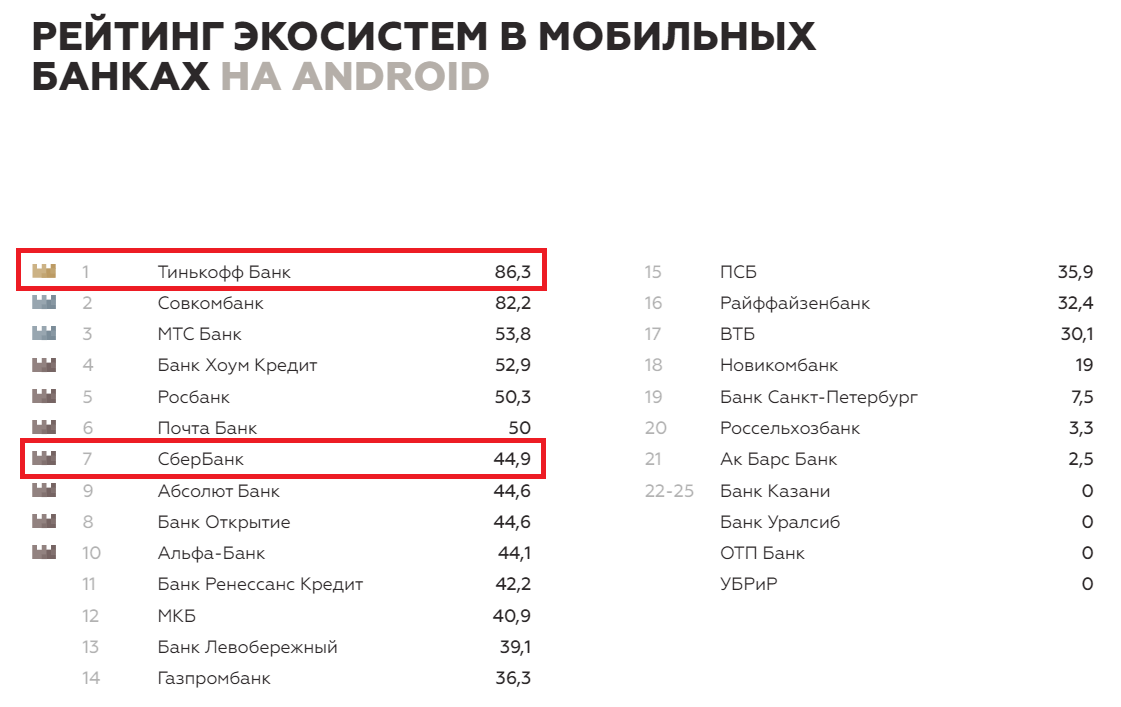

По результатам исследования Markswebb лучшая экосистема у мобильного банка Tinkoff, он набрал 86,3 балла. Сбербанк занимает не такую высокую позицию — 7 место, 44,9 балла.

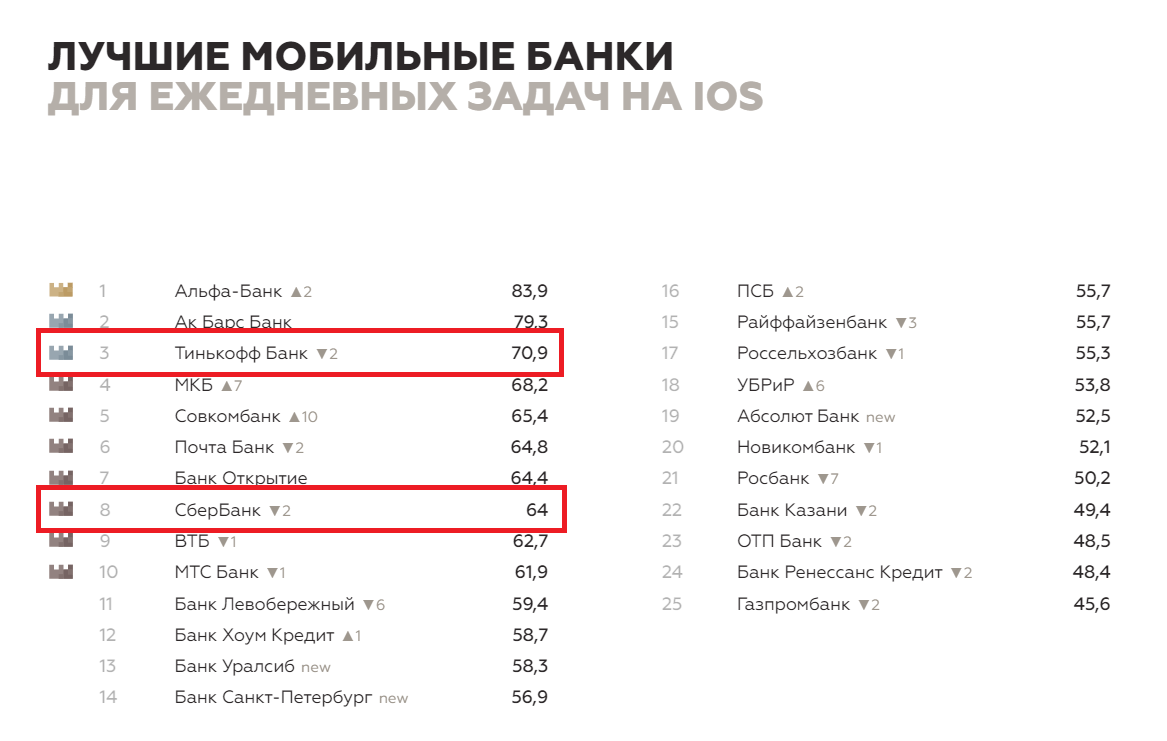

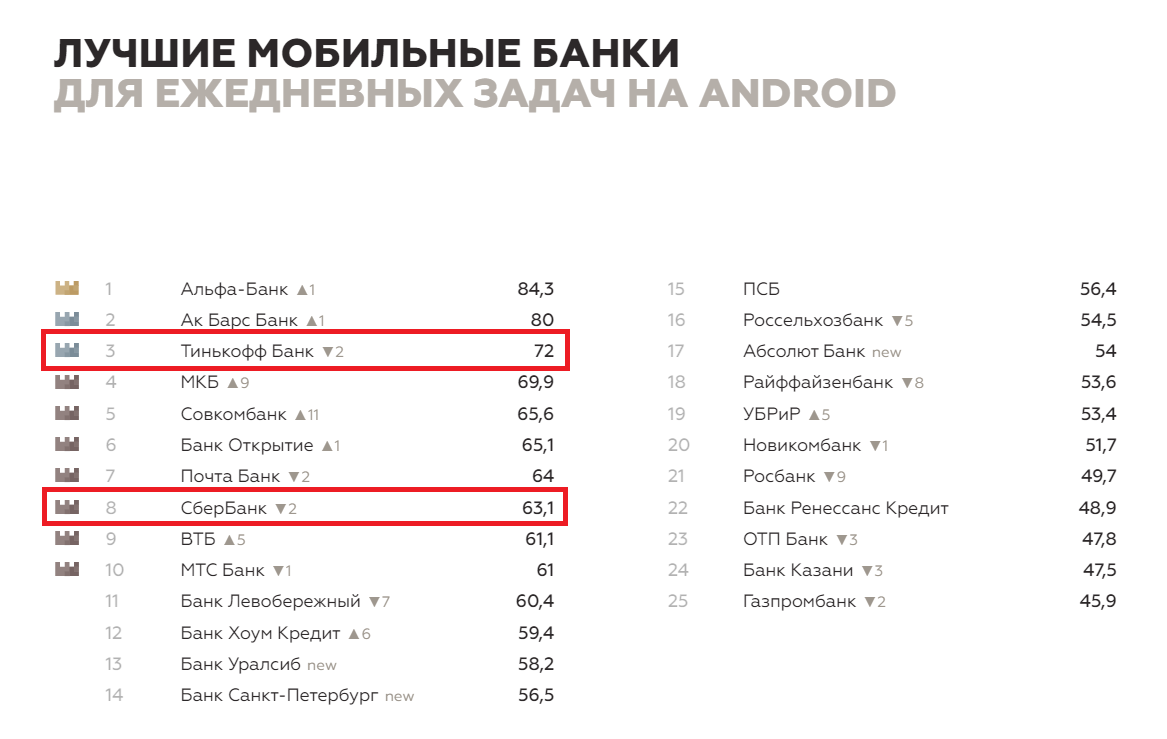

В рейтинге лучших онлайн банков для ежедневных задач для платформы iOS Тинькофф занимает 3 место, Сбербанк — 8. Для Android рейтинг такой же: Тинькофф на 3 месте, Сбер на 8.

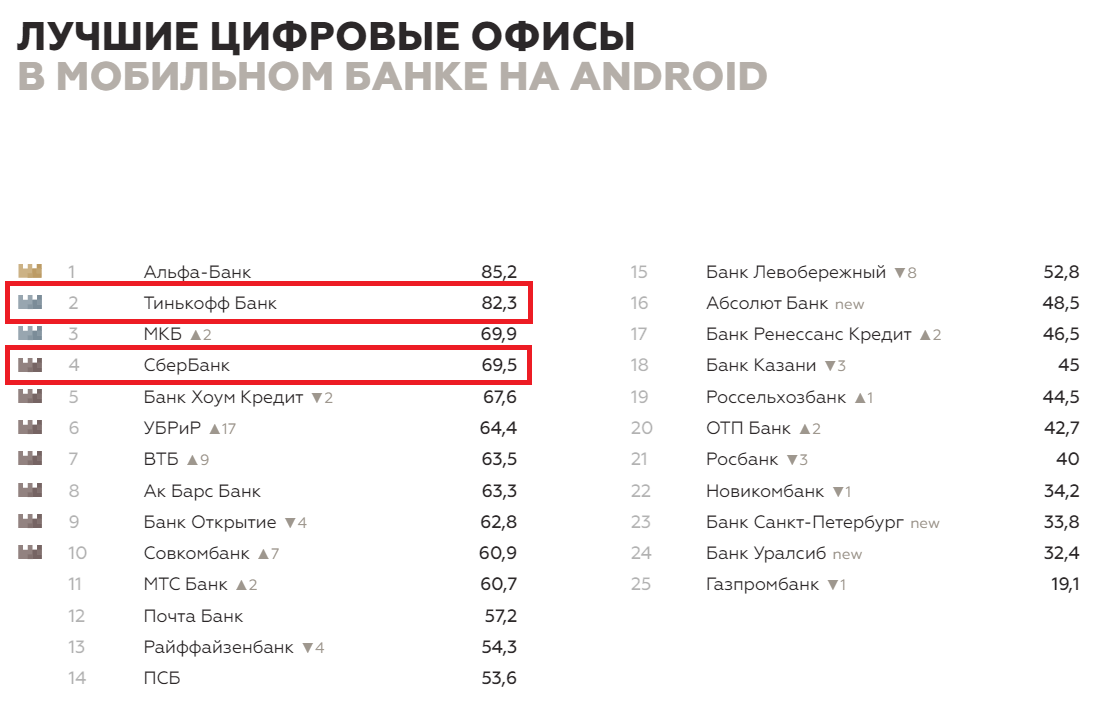

В рейтинге лучших цифровых офисов Сбер занял 4 место на iOS и Android платформах. Тинькофф банк на обеих системах занимает 2 строчку.

В 2021 году Тинькофф сделал упор на развитие экосистемы мобильного банка, но и в других рейтингах приложение онлайн банка опережает Сбер. Тинькофф держится в тройке лидеров во всех номинациях.

Приложения для инвесторов

Сравним характеристики приложений для инвесторов у Тинькофф банка и Сбера:

Мобильное приложение для инвесторов у Тинькофф клиенты оценивают высоко, количество скачиваний в 5 раз превышает число скачиваний у Сбера. Клиенты недовольны приложением для инвестиций, оценки и отзывы негативные. Пользователи жалуются на слабый функционал и многочисленные сбои в приложении. При этом клиенты замечают, что приложение СберИнвестор намного удобнее в использовании, чем предыдущее приложение банка для инвестиций.

Мобильные приложения для бизнесменов и ИП

Мобильные сервисы для бизнесменов как у Тинькофф, так и у Сбербанка пользователи оценивают высоко. Количество скачиваний одинаковое.

В своей категории Тинькофф приложение находится на одну позицию выше приложения Сбера. Но рейтинги у сервисов практически одинаковые.

Другие приложения банков

У обеих кредитных организаций по 9 дополнительных приложений. Мобильные приложения Сбербанка:

Характеристики мобильных приложений Тинькофф банка:

Дополнительные приложения Сбербанка не пользуются успехом. У большинства приложений рейтинг низкий, клиенты пишут, что функционал сложный, неудобный.

Главное

- Закон не запрещает бизнесу переводить деньги физическим лицам, но есть ограничения. Например, компании не могут переводить деньги лицам, которые никак не связаны с компанией или ИП.

- Банк проверяет все операции, которые совершают его клиенты. В большинстве случаев проверка автоматическая и бизнес ее не замечает. Она не зависит от типа операции — перевод ли это физлицу или предпринимателю.

- При переводе физлицу компания или ИП выступает налоговым агентом по НДФЛ. Это значит, что они обязаны уплатить налог с этого перевода. Если ИП или компания не уплатит НДФЛ или перечислит не всю сумму налога, бизнес может получить штраф.

- Перевести деньги физическому лицу можно двумя способами: по полным реквизитам счета или номеру карты. При переводе по реквизитам ниже вероятность, что банк задаст вопросы по платежу.

Показатели Тинькофф и Сбербанка

Тинькофф и Сбербанк — два системно значимых банка Российской Федерации, которые строят вокруг своих продуктов и услуг экосистемы. Сравним финансовые показатели банков по данным на январь 2022 года:

Показатели Сбера во много раз превышают характеристики Тинькофф банка. При этом в народном рейтинге банки.ру ситуация противоположная: Тинькофф занимает 5 место, а Сбер даже не попал в первую десятку, он только на 21 месте.

Тинькофф начал свою деятельность в 1994 году, Сбербанк получил лицензию в 1991 году. При этом история Сбера началась намного раньше — в 1842 году.

Банки входят в систему страхования вкладов с 2005 года. Это значит, что сумму до 1,4 млн рублей со счетов и вкладов гарантированно вернут вкладчику в случае, если банк обанкротится. Хотя Тинькоффу и Сбера в ближайшее время это не грозит.

Рейтинги, присвоенные банкам:

Агентства могут в любой момент изменить рейтинг банка, актуальные данные можно найти на официальных сайтах агентств.

Обычно предпринимателю нужно прийти в отделение банка с пакетом документов. Там вы пишете заявление, менеджер оформляет документы и открывает расчетный счет.

Если речь об интернет-банке, процедура открытия счета проще — достаточно заполнить заявку на сайте. После этого предпринимателю звонит менеджер банка и спрашивает, когда и где ему удобно встретиться с представителем банка, чтобы передать документы.

На открытие расчетного счета уходит от одного до трех рабочих дней. При этом получить реквизиты можно уже в день подачи заявления. Это удобно, если предприниматель ждет оплату в этот же день: он передает реквизиты контрагенту, тот переводит оплату, а деньги поступают на счет сразу же после открытия счета.

В течение пяти дней после открытия счета сотрудники банка передают информацию о расчетном счете налоговой, пенсионному фонду и службе судебных приставов.

Разложите сценарии своего бизнеса и выбирайте банк по этим критериям. Обязательно изучите подробные таблицы по полным тарифам, а не только рекламные лендинги, и просчитайте все варианты.

Существует ли РКО для самозанятых

Как такового РКО для граждан, носящих статус самозанятых, нет. Эта услуга на сегодня оказывется только ООО и ИП. Самозанятые пользуются стандартными счетами, открываемые как физлицами.

Но некоторые банки предлагают открыть расчетный счет для самозанятых граждан по специально разработанным продуктам. Это значит, что счет и сопутствующие услуги максимально ориентированы на эту категорию клиентов.

Если открыть счет в рамках спец. услуги для самозанятого, не нужно будет переживать за блокировку счетов. Банк будет прекрасно знать, чем занимается клиент, поэтому тот будет спокойно работать без опасений.

Пока что не все банки разработали линейки услуг для этой категории клиентов, но после расширения географии работы таких граждан стоит ждать предложений от новых банков. Но и на сегодня есть компании, где можно самозанятому открыть расчетный счет, их и рассмотрим ниже.

Чем расчетный счет отличается от лицевого

Лицевой счет и расчетный счет — разные понятия. Разберем ниже самые частые вопросы, которые возникают у предпринимателей и компаний.

Почему нельзя путать счета. На расчетный можно получить деньги от клиентов, с него же расплачиваться с поставщиками за сырье. А лицевой счет можно использовать только для хранения денег, перечисления зарплат и получения кредитов.

Объясняем в таблице, в чем заключается разница между расчетным и лицевым счетом.

Что такое счет получателя, он расчетный или лицевой. Счет получателя — это 20 цифр, на которые поступают деньги, когда их переводят в банк. Расчетный это счет или лицевой, зависит от того, кто ваш получатель. Если это человек без статуса ИП, у него лицевой счет. Если ИП или компания — расчетный.

Где просмотреть номера расчетного и лицевого счетов. Есть несколько способов, как выяснить номер расчетного или лицевого счета.

- Найти в мобильном приложении банка.

- Посмотреть в личном кабинете на сайте банка.

- Посмотреть в справке, которую выдавали во время открытия счета.

- Запросить в офисе банка лично.

Если решите узнать счет в офисе банка, не забудьте взять паспорт.

Дальше рассказываем подробнее про каждый счет.

Как выбрать расчетный счет для ИП при сравнении банков

Если вы работаете без сотрудников. У предпринимателей без сотрудников основной сценарий использования счета — оплата счетов, выставление счетов заказчикам, снятие наличных и переводы себе на личную карту.

На что смотреть при выборе банка:

- можно ли выставлять счет в приложении по сохраненным реквизитам, чтобы каждый раз не заполнять документы;

- какие лимиты и комиссии за перевод денег себе на карту;

- есть ли бизнес-карта.

Если у вас малый бизнес и есть сотрудники. Например, небольшое кафе или магазин. В этом случае у вас несколько важных сценариев:

Посмотрите условия по этим продуктам и примерно просчитайте, сколько будете отдавать за обслуживание в месяц вместе со всеми процентами. Сделайте расчет для нескольких банков, между которыми выбираете: такое сравнение будет нагляднее и ближе к реальности, чем просто стоимость тарифа в месяц.

- торговый эквайринг;

- зарплатный проект;

- бухгалтерское обслуживание;

- стоимость платежки.

Как ИП выбрать банк для расчетно-кассового обслуживания — РКО

Можно ли переводить деньги с расчетного счета физическим лицам

Есть мнение, что предприниматель или компания не могут переводить деньги с расчетного счета на карту физическому лицу. Оно появилось из-за того, что банки иногда приостанавливают такие операции. На самом деле бизнес может переводить деньги физлицам, это не запрещено.

Банки действительно проверяют платежи, потому что они обязаны бороться с незаконным обналичиванием денег в рамках закона 115-ФЗ. По этому закону банки проверяют абсолютно все операции по счету, а не только переводы физическим лицам. Но в большинстве случаев бизнес не заметит проверку, так как операции проверяются автоматически.

Правда, что банки проверяют всех по 115-ФЗ?

Инфраструктура Тинькофф и Сбера

Сбербанк — крупнейшая организация с большим количеством офисов. Тинькофф функционирует дистанционно, физических отделений почти нет:

Разница в инфраструктуре Тинькофф и Сбера огромная. Тинькофф делает упор на качество и удобство предоставляемых услуг, поэтому эффективно развивает сайт и мобильное приложение. Карты доставляют курьеры или отправляют по почте.

У Tinkoff 18,2 млн клиентов. В 2021 году по результатам исследования НЭО Центра банк занял 3 место по числу активных клиентов — 8,9 млн на январь 2021 года. По размеру активов Тинькофф занимает 16 место — 812 тыс. рублей.

По этому же исследованию на январь 2021 года у Сбера 99 млн активных клиентов. Это в 11 раз больше, чем у Тинькофф. По размеру активов Сбербанк тоже лидирует — 33 млн рублей.

Тинькофф по количеству клиентов и размеру активов не может конкурировать со Сбером. Между ними слишком большая разница.Однако качество и уровень дистанционного сервиса у него значительно выше, по отзывам клиентов, которые пользуются услугами обоих банков одновременно.