Расчетный счет в Альфа Банке или ВТБ

Я работаю финансовым аналитиком в платежной компании ChronoPay и пишу сюда о всяких теоретических вещах — вроде истории карты Visa или рождение Chargeback’a. Но в конце-концов финансы дело практическое, бытовое. Да еще и Аристотель велел перемежать длинные лекции житейскими историями. Вот почему на этот раз я решил написать про мой опыт использования карт трёх банков в Москве — Райффайзен, Альфа-Банк и ВТБ24.

И так, №1 — Райффайзен

Клиентом этого банка я являюсь уже, наверное, лет 10. Нареканий к сервису практически не было. За всё время работы помню только один раз когда не смог расплатиться их картой, но возможно это был общий сбой НСПК. Один из приятных моментов, когда Райффайзен подарил билеты в цирк Дюсолей. Хотя я и не люблю цирк, тем более живу в Москве, а билеты были в Питере, всё равно это было приятно.

Моментом истины, когда я решил сменить банк, стал случай с оспариванием транзакции на 1 тыс. руб.

Пополнил я картой на сайте МТС телефон, ошибся в номере. МТС переводить деньги на правильный номер отказалось. Пошёл в банк, написал заявление «Услуга не оказана». Я, конечно, понимаю что случай не ординарный, и возможно я был не прав сам. Только после заявления я не слышал Райффайзенбанк полтора месяца, пока не решил позвонить сам. А сказали мне следующее: «мы вам аж целый день пытались дозвониться и сказать, что заявка на оспаривание отклонена». Вот тут то я понял, что не купил СТРАХОВКУ ОТ МОШЕННИЧЕСТВА, а значит сам себя наказал. Такое вот отношение!

Огорчившись таким отношением, я пошёл в Альфа-Банк и открыл счёт там. Хотя в последствии Райффайзен и дал мне полгода бесплатного пользования картами, если я вдруг решу вернуться, осадок всё-таки остался.

№2 — Альфа-Банк

У Альфа-Банка мне очень нравиться мобильное приложение и возможность налету привязывать карты к любому счёту. Служба мониторинга тоже достаточно пунктуальна — только попробовал оплатить аккаунт разработчика Apple, как уже звонят и спрашивают: «А что это за подозрительная транзакция от неизвестной компании Apple US». Тут нареканий нет никаких.

Конечно намного удобней было, бы если я вместо звонка получал вопрос в том же мобильном приложении “Подтвердить Да/Нет”. Но к сожалению, банки завязаны как правилами МПС (ограничении времени ответа на запрос авторизации), так и в общем вся платёжная инфраструктура в мире не рассчитана на «время ожидания отклика от пользователя». К Samsung Pay карта привязалась без проблем.

Но радовался я ровно пока не взглянул на выписку по счёту.

Уж не знаю что это — мелкое мошенничество или пережитки 90-ых. Но логике до сих пор понять не могу, если вы обменяете в мобильном приложении доллары на рубли (как в примере выше) — и снимете в рублях, никакой комиссии не будет. Более того, если вы снимаете деньги в «чужом» банкомате в любой валюте — вы платите всего 1%. Самое интересное, что комиссия по выписке может прийти и через 1-2 дня, при этом СМС естественно не посылается.

Насчитав приличную сумму и сильно раздосадованный я набрал в поддержку и вежливо поинтересовался: «Я положил вам деньги, на которые вы можете вложить во что-то ещё, выдать кредиты. А вы ещё берёте с меня комиссию за то, что я снимаю СВОИ деньги». Оставив заявку, я, как и следовало ожить получил на следующий день ответ: «сам виноват, договор читать нужно».

Я-то прочитаю, а вы клиента потеряете — логика мне тоже не понятна. Потому что любой хотя бы один раз попавший на такую комиссию человек не будет повторять такую ошибку ещё раз. Да и тарифы я бы сказал у Альфа-Банка не дешёвые, тот же перевод с карты на карту стоит 1.95%.

Как обстоят дела с оспариванием транзакций не знаю. Но страховку мне и тут впаривали.

№3 — ВТБ24

Выстояв в очереди 2 часа, я заказал себе карту Visa ВТБ24. Карта конечно же имеет кредитный лимит (разрешённый овердрафт), потому что других у них просто нет. Предлагали карту и с возвратом денег, я взял обычную простую. Пользуюсь редко, держу как запасной вариант.

Решил к Visa добавить и MasterCard. Выпускают карты, кстати, долго. Девушка, выдававшая мне карту, стала рассказывать мне про вложение пенсии в их банк. Мне захотелось побыстрее уйти. В итоге на MasterCard нет не СМС-подтверждения, не 3D-Secure. Но зато страховки тоже продают за милую душу. К Samsung Pay карта не привязалось. Но звонить в поддержку я уже не стал.

Выводы

В итоге мне больше всего интересно, в чём смысл предлагать карты с возвратом 1-1.5% от покупок, накапливающие бонусные мили и т.п.? Ведь единственный действительно сильно сдерживающий фактор – это страх мошенничества. Когда же хоть до одного банка дойдёт первым дать российскому рынку Zero Liability — то это не только сильно увеличит его эмиссию, но увеличит оборот по картам. Ведь люди перестанут бояться платить картой везде. Да и в конченом итоге за мошеннические транзакции (без EMV пин кода и 3d-secure) платит эквайер.

ВТБ24 переполнил чашу моего терпения, и, после почти десяти лет наших с ним взаимоотношений, я стал поглядывать на сторону. После длительного и придирчивого изучения различных банков, я составил «вишлист» для кандидата на замену:

- Это должен быть коммерческий банк. Т.е. никаких сбербанков и тому подобных госконтор, в какую все-таки стал постепенно превращаться некогда очень приятный в общении Гута-Банк, последние несколько лет именуемый ВТБ24.

- Банк (в лице офисов и банкоматов) должен быть легко доступен. Это означает прежде всего, что я не должен иметь проблем с поиском банка ни в Питере, ни в других городах России (особенно в ключевых для меня городах: Москве и Самаре). За это я готов простить банку некоторую (но только некоторую!) неповоротливость и нечуткость по отношению к клиентам.

- Банк должен давать широкий спектр возможностей по управлению своими деньгами через Интернет. И мне удобнее, и банку хлопот со мной меньше 🙂 Кроме того, гутовский Телебанк, по функциональности по-прежнему лидирующий в сфере российского Интернет-банкинга, меня сильно разбаловал.

- Банк должен позволять размещать у себя депозиты с возможностью пополнения и частичного списания. Свободные деньги у нас иногда водятся, и я не люблю, когда они лежат просто так.

- Банк должен давать какую-нибудь интересную кобрендинговую кредитную карту. Ситибанк пристрастил меня к Аэрофлоту — при всей моей нелюбви к этой авиакомпании, к сожалению, ничего интереснее я пока не встречал. Из аналогичных программ есть только люфтганзовская Miles & More, авиакомпаниями которой я практически не летаю, да и толку от нее немного, а всякие там баллы на мобильную связь, кэшбэки, малины и т.п. не заинтересовали в силу практической неощутимости плюсов. Для меня, по крайней мере.

Вот, пожалуй, и весь список «маст хэвов». Все остальное не особо критично, хотя всякие мелочи, вроде хороших процентных ставок по депозитам — несомненно, плюс, но не критично, тем более, что даже эти пять пунктов оказались очень жесткими требованиями, в которые с горем пополам сумел протиснуться только Альфа-банк — контора, с которой у меня давние счеты. Но, приняв во внимание удобное расположение офисов и банкоматов, а также наличие в ассортименте Аэрофлотовской кредитки (из-за которой, собственно, в свое время и возник весь негатив), я решил дать Альфе второй шанс. На настоящий момент Альфа у меня на испытательном сроке, предположительно длиной в один год, из которого уже прошли три месяца. За это время я получил некоторый опыт общения с этим банком, и хотел бы составить некоторый сравнительный обзор «ВТБ24 vs. Альфа-Банк».

Первые шаги

Сравнение офисов, скорее, в пользу ВТБ24. В обоих банках используется электронная очередь, сотрудники примерно в одинаковой степени компетентны и вежливы, а в часы пик в офисах обоих банков случаются тормоза в обслуживании. Но есть одна мелочь: в ВТБ клиенты обслуживаются сидя — перед столиком с сотрудником стоят стулья. В Альфе клиенты стоят перед стойкой, как, впрочем, и обслуживающие их сотрудники, а сидячие места предусмотрены лишь для ожидающих.

Карты и банкоматы

Здесь, наоборот, Альфа-Банк на коне. Любой (или практически любой — по крайней мере, я других не встречал) альфовский банкомат имеет функцию Cash-in, причем, вставив карточку, можно управлять любыми своими счетами в любой валюте, и даже переводить деньги с одного на другой. Карта может быть привязана к произвольному счету, что определяет, с какого счета деньги будут списываться при оплате данной карточкой.

С ВТБ24 картина обратная. На каждую карточку заводится отдельный счет. Карточки делятся на рублевые и валютные, каждая привязана к своему счету намертво. ВТБ24 предлагает и мультивалютные карточки, но они стоят дороже. Перевести деньги с текущего счета на карточный или наоборот можно только через Телебанк или с помощью сотрудника в отделении. Ну и, чтобы найти банкомат, который не только выдает деньги, но и принимает их, придется побегать — как правило, они встречаются только в отделениях банка, да и то не во всех.

Телефонные консультанты

В этом вопросе оба банка имеют жирный минус — поскольку одинаково плохо и там, и там. Дозвониться трудно, а, дозвонившись, практически невозможно получить внятный ответ на хоть сколько-нибудь нетривиальный вопрос. Возможно, мне все время не везло, но есть ощущение, что в отделениях работают компетентные сотрудники, знающие свое дело, а в справке людей вчера набрали с улицы (возможно, так оно и есть). Поэтому стараюсь пользоваться по минимуму, по всем вопросам либо изучаю сайт, либо спрашиваю в отделении.

Стоимость обслуживания

Сравнивать сложно, поскольку у банков принципиально разные подходы. Альфа предлагает набор тарифов-пакетов, имеющих некоторую ежемесячную стоимость, в которую, в зависимости от ее величины, входят различные наборы услуг, а также пластиковая карта определенного класса. Все, что не входит в пакет, оплачивается отдельно. В ВТБ24, наоборот, тарифов нет как таковых, все услуги предоставляются отдельно. Каждая пластиковая карточка — отдельно, Телебанк — отдельно, смс-уведомления — отдельно. Соответственно, все зависит от запросов клиента. Если нужен только самый минимум, без пластика и Интернета — то лучше выбирать ВТБ24, «голый» вариант от Альфы выйдет существенно дороже. А если нужно много всего и сразу, то есть шанс, что удачно подобранный тариф от Альфы выйдет намного выгоднее.

Скидки за хранение больших сумм на счетах предоставляют оба банка, правда, у Альфы этот момент четко прописан в тарифе, а ВТБ24 периодически выставляет это в виде акций вроде «клиентам, открывшим депозит на такую-то сумму, карта оформляется бесплатно». С другой стороны, был неприятно удивлен, узнав, что Альфа в вопросе скидок не учитывает суммы, хранящиеся на депозитах.

Депозиты

Ассортимент депозитов примерно одинаковый, правда, у Альфы, как мне показалось, чуть пониже процент, но при этом ощутимо меньше неснижаемый остаток, чем у аналогичных продуктов ВТБ24. Лично я рассматриваю это как плюс, хотя в этом плане все зависит от целей и потребностей конкретного клиента.

Уведомления

Уведомления клиента о движениях денег на его счету — вещь, без сомнения, удобная и нужная, и часто позволяет если не избежать неприятных сюрпризов, то хотя бы вовремя успеть отреагировать. У обоих банков эта услуга стоит денег, но в Альфа-Банке, если взять достаточно дорогой пакет, она будет включена в стоимость. ВТБ24 такой гибкости не дает, зато он дает возможность бесплатно получать уведомления о фактах движения денег на email, что, на мой взгляд, большой плюс. Альфа-Банк такой услуги не предоставляет, и его позиция в этом вопросе мне не вполне понятна. Да, email считается открытым каналом, по которому нельзя передавать конфиденциальную финансовую информацию — но ведь достаточно просто прислать уведомление, что баланс такого-то счета изменился в такую-то сторону, не называя полных номеров счетов и конкретных сумм. Почему ВТБ24 может это делать, а Альфа-Банк не может — не понимаю, поэтому здесь минус Альфа-Банку.

Интернет-банк

Интернет-банк — тема для меня очень существенная, поэтому она будет развернута наиболее полно, с подпунктами. Итак, Телебанк vs. Альфа-Клик.

Механизм аутентификации и безопасность

Механизмы одинаково надежные, хотя и принципиально разные. Альфа-Банк присылает одноразовые пароли на мобильник. ВТБ24 продает карты переменных кодов — одна карточка с сотней кодов стоит один доллар. Кроме того, он еще предоставляет возможность использовать сертификат электронной подписи (ЭЦП), что изначально позиционировалось как альтернатива переменным кодам, но с недавних пор использование ЭЦП без переменных кодов было запрещено. Теперь наличие ЭЦП лишь уменьшает количество геморроя с кодами, но не избавляет от него.

Что лучше — вопрос субъективный. С одной стороны, пароли на мобильник удобнее — телефон всегда с собой, а карточка — не всегда, да и закончиться карточка может в самый неподходящий момент, а новая денег стоит, пусть даже чисто символических. С другой стороны, телефон может быть вне зоны приема (хотя трудно представить себе место с Интернетом, но без мобильной связи, но это все же возможно), да и вводить альфабанковскую абракадабру объективно сложнее, чем шесть цифр с ВТБшной карточки. ЭЦП тоже, с одной стороны, упрощает аутентификацию, но с другой — привязывает к компьютеру, на котором стоит программа с ключами.

Закрывая вопрос безопасности, отмечу только, что хотя обе программы, и Альфа-Клик, и Телебанк, «отваливаются» по таймауту после определенного периода бездействия, Альфа-Клик делает это более дружественно, начиная показывать обратный отсчет за минуту до окончания сессии. Телебанк просто дожидается следующего действия пользователя и радует его сообщением, что надо все начинать сначала.

Интерфейс

Интерфейс Телебанка, доставшийся ВТБ от «Гуты», был, на мой взгляд, вне конкуренции. Альфа-Клик ему существенно проигрывал, но не так сильно, как это делает новый интерфейс Телебанка. Поскольку на эту тему я уже все, что можно, написал, полагаю, данный вопрос можно закрыть в пользу Альфа-Банка.

Обслуживание в Телебанке стоит 300 рублей в год. Альфа-Клик предоставляется бесплатно. Здесь все ясно.

Внешние платежи и переводы

Оба банка имеют договора с довольно широким набором поставщиков различных услуг (мобильная и стационарная связь, Интернет, и т.п.), что дает возможность своим клиентам оплачивать эти услуги через Интернет прямо со своего счета и без комиссии. Эти списки периодически пополняются, но явного лидера я назвать не могу, поэтому в этом вопросе у обоих банков паритет.

По всем другим направлениям пользователь может переводить деньги, как через сбер — т.е. в течение нескольких дней и с комиссией в 0.3%. Здесь у ВТБ24 преимущество: минимальная сумма комисии у них 15 рублей, а у Альфы — 20. Кроме того, ВТБ24 дает еще одну приятную «фенечку» — возможность в любой момент получить в виде PDF или TIFF квитанцию о переводе денег, тут же распечатать ее и предъявить как доказательство оплаты. Сколько раз я это делал — распечатку всегда принимали без вопросов. Так что у ВТБ24 здесь твердое преимущество.

Внутренние переводы

Вот тут все наоборот. Это вообще моя больная тема 🙂 С недавних пор ВТБ24 берет 30 рублей комиссии за переводы между клиентами. Это полный идиотизм: мы с женой, имея счета в одном и том же банке, чтобы перевести друг другу деньги, должны заплатить комиссию больше, чем за перевод по России! То, как ВТБ24, спустя еще пару месяцев, старательно прикрыл лазейку, позволявшую делать это пусть не так быстро, зато бесплатно, четко показывает, что эти 30 рублей ему важнее, чем время своих сотрудников. Поэтому, когда Юльке относительно срочно понадобились деньги на карточке, я из принципа пошел в отделение (благо все равно по пути с обеда), снял наличные со своего счета и тут же положил их на Юлькин. Обе эти операции бесплатные, и они заняли 20 минут времени моего и двух девочек-сотрудниц (которые, надо отдать им должное, все сделали четко и без возражений, несмотря на явную странность моей операции).

Альфа-Банк же, наоборот, время своих сотрудников, судя по всему, ценит — о чем свидетельствует наличие специального тарифа для любителей Интернет-банкинга, где предусматриваются штрафы за перевод денег с помощью сотрудника отделения, если это можно сделать своими силами (через банкомат или Альфа-Клик). И все внутренние переводы, естественно, бесплатные, как и сам Альфа-Клик. Так что здесь Альфа обходит ВТБ24 на всю длину беговой дорожки.

Управление депозитами

До недавнего времени перевес однозначно был на стороне Телебанка, который позволяет совершать через Телебанк абсолютно любые операции с депозитами: открытие, снятие, пополнение, закрытие — плюс полная история движений денег по депозитному счету, тогда как Альфа-Клик позволял лишь посмотреть текущее состояние депозита и ничего более. Но буквально пару недель назад Альфа-Банк этот разрыв ликвидировал, введя в Альфа-Клике все те же самые функции. Единственный маленький минус Альфе — это невозможность просмотра данных по закрытому счету. Т.е. истек срок депозита, все деньги вернулись на текущий счет, а посмотреть историю начисления процентов — фигушки. ВТБ24 это позволяет, в Телебанке есть специальный раздел «Закрытые и блокированные счета».

Upd. Оказалось, я поторопился и не проверил информацию до конца. Как оказалось, Альфа-Клик не позволяет делать частичное снятие или досрочное закрытие депозита — по этим вопросам по-прежнему надо идти в отделение.

Заключение

Вот, собственно, и все, что я могу рассказать после нескольких лет работы с ВТБ24 и нескольких месяцев работы с Альфа-Банком. ВТБ24, несмотря на немалое количество плюсов, не говоря уже о многолетней привычке, в последнее время сильно меня раздражает, но окажется ли Альфа-Банк достаточно хорошим, чтобы заменить его — покажет время.

В «Россельхозбанке» для открытия счета ИП у моей подруги потребовали бизнес-план развития ее бизнеса 🤦♀️

В «Промсвязьбанке» для того, чтобы зайти в интернет-банк, нужна специальная флешка — самая неудобная технология.

В «Открытии» простейшая процедура — сдача наличных — несколько раз занимала у меня больше полутора часов. У одних операционистов был плавающий обеденный или какой-нибудь «технологический» перерыв, а молоденькая несчастная сотрудница не справлялась с задачей одного человека, который стоял передо мной в очереди.

Есть банки, которые «застряли в девяностых». А есть современные, которые развивают свои технологии, удлиняют рабочий день, выезжают к клиентам, вводят удобные тарифы — упрощают жизнь предпринимателя, а не усложняют её.

Семь критериев для выбора банка

Я открыла свой первый бизнес в 2008 году, и за это время я была учредителем или соучредителем пяти ООО (два из них я закрыла, из одного фактически вышла, осталось два). Также я оформлена как ИП, и еще часть бизнеса ведётся через ИП моего мужа.

Для каждого из этих юрлиц в свое время был открыт расчетный счет. У меня были или есть счета в «Сбербанке», «Альфа-Банке», «Тинькофф-банке», в «Открытии», «Абсолют-банке» и в банке «Гагаринский».

Я на себе ощутила нюансы работы как с некрупными, удобно для меня расположенными банками, так и с федеральными гигантами. Как с классическими, так и с инновационными. И на основе этого опыта определила девять критериев, по которым советую выбирать банк для ИП.

Удобный интернет-банк и мобильное приложение

После того, как появилась возможность заходить в интернет-банк просто из браузера по паролю из CMC и совершать операции из мобильного приложения, я как страшный сон вспоминаю сложные манипуляции с USB-флешкой.

Она ломалась, терялась, периодически требовала переподтверждения, для чего надо было распечатывать дома какие-то коды и возить в банк для одобрения службой безопасности.

Поэтому первый фильтр для меня — это удобный интернет-банк и хорошо работающее приложение. Как правило, этот критерий связан с величиной банка. У мелких, местечковых банков нет ресурсов развивать технологии. Поэтому, на мой взгляд, в них не стоит открывать счет, даже если у них привлекательные тарифы.

Стоимость обслуживания и обналичивания

Как правило, стоимость обслуживания складывается из таких расходов:

- Абонентская плата (в некоторых тарифах вместо ежемесячной платы идет отчисление процента от оборота)

- Стоимость обработки платежного поручения

- Комиссия за переводы физлицам и себе

- Комиссия за снятие наличных со счета и внесение денег на него.

В целом с этими параметрами всё понятно — чем они меньше, тем привлекательнее работать с таким банком 🙂

Важно при выборе не забыть обратить внимание на комиссии, о которых я упомянула. Иногда они не сразу бросаются в глаза в описании тарифов на сайте банков.

Как правило, комиссия за переводы на счета физлиц гораздо выше, чем при отправке денег юрлицам или ИП.

Отдельно хочу обратить внимание на стоимость обналичивания средств.

Если вы просто снимаете деньги со счета юрлица или ИП, банки берут очень ощутимую комиссию — от 1.5%. Другой способ — сделать себе в том же банке карту физического лица и переводить деньги со счета ИП на нее, и с нее уже снимать наличные. Как правило, это обходится дешевле, но тоже не всегда бесплатно.

Поэтому на стоимость перевода средств физлицам и себе надо обращать самое пристальное внимание.

Надежность банка

С 2014 года счета индивидуальных предпринимателей включили в систему страхования вкладов. Это означает, что при отзыве лицензии у банка ИП гарантируется возврат денег в пределах 1.4 млн рублей.

То есть, если вы не держите на счету больше, чем эта сумма, теоретически можно выбрать любой банк. А практически — если у банка отзовут лицензию, то вы получите головную боль с возвратом своих средств и открытием нового счета. Лучше выбирать крупный, устойчивый банк.

Синхронизация с онлайн-бухгалтерией

Сервисы онлайн-бухгалтерии «Контур.Эльба» и «Мое Дело» — фантастическое изобретение человечества. С их помощью очень просто подавать налоговые декларации онлайн, считать налоги и взносы и делать еще много чего. Фактически можно обходиться без бухгалтера.

Эти сервисы провели интеграцию с некоторыми банками. И это еще удобнее: все платежи и поступления сразу подтягиваются в вашу бухгалтерию. Их не надо вносить отдельно, ничего переносить, копировать, отсылать не нужно — они сразу там.

Я уже несколько лет использую онлайн-бухгалтерию «Контур.Эльба».

У нее есть интеграция с «Альфа-Банком», «Тинькофф-Банком», «Модульбанком», «Точкой» и «Авангардом». Недавно к ним присоединился и «Сбербанк».

У аналогичного сервиса «Мое Дело», помимо перечисленных выше банков, сейчас есть интеграция с «Промсвязьбанком», «Уралсибом», «Открытием», «ВТБ24», «ОТП-банком», «Локобанком», «Интезой», «СДМ-банком».

Надо сказать, что сейчас популярнейшие среди предпринимателей банки («Сбер», «Альфа», «Тинькофф», «Модульбанк» и «Точка») разработали свои онлайн-бухгалтерии. Я ими не пользовалась, ничего хорошего или плохого про них сказать не могу. (Если вы работали с онлайн-бухгалтерией этих банков — пожалуйста, поделитесь опытом в комментариях.)

Но, выбирая банк, я буду обязательно смотреть, есть ли у него интеграция привычным мне сервисом «Контур.Эльба».

Расположение отделения и банкоматов

Я бы рекомендовала посмотреть, насколько близко к вам, удобно для вас расположено ближайшее отделение и банкоматы банка, в котором вы планируете открыть расчетный счет.

Правда, с развитием технологий необходимость приходить в отделение банка появляется все реже. Более того, в России уже появился один банк, у которого вовсе нет отделений — «Тинькофф». Все операции в нем совершаются онлайн, или сотрудник банка приезжает к вам.

Еще про банкоматы — они бывают полезны не только для снятия наличных, но и для внесения выручки на расчетный счет.

Часто бизнес индивидуального предпринимателя — это какая-то «точка», где принимают наличные — магазин, парикмахерская, химчистка, детский кружок. А поставщикам нужно переводить деньги с расчетного счета. В этом случае удобно, когда рядом есть банкомат вашего банка, через который вы или ваш сотрудник после рабочего дня можете внести выручку на расчетный счет.

Так некоторое время у меня была организована работа в моем детском клубе.

Я открыла счет ИП в банке, присоединила к нему карточку, установила нулевой лимит на снятие и расходы с этой карты. То есть, на эту карту можно было только класть деньги, снимать и расплачиваться ею — нельзя.

Эта карта была у администратора, раз в несколько дней она заходила в ближайший супермаркет, и там в банкомате клала деньги на эту карту, а они сразу попадали на счет ИП.

Что происходит в отделении

Иногда визит в отделение банка по пустячному вопросу может неприятно затянуться, потрепать нервы и подкосить дальнейшие планы на день. Поэтому я стараюсь обходить стороной банки, в которых у меня был негативный опыт — очереди, неопытные специалисты, неприветливость персонала.

Самое приятное впечатление на меня в этом плане производит «Альфа-Банк». «Сбер», конечно, стал гораздо лучше в последнее время. В 2008 году, когда я открывала бизнес, визит в него оставлял такое же впечатление, как сейчас поход на «Почту России» 🙂 Но косяки всё равно происходят, и не так уж редко.

Простота открытия счета

Для того, чтобы открыть счет, в большинстве банков (если не брать в расчет креатив организаций вроде «Россельхозбанка») нужны паспорт, выписка из ЕГРИП или свидетельство о регистрации индивидуального предпринимателя, свидетельство о постановке на учет в налоговой (о присвоении ИНН).

Все больше банков предлагают оформление счета онлайн с выездом специалиста к вам. Я так открывала счет в «Тинькофф», это очень удобно.

Самые популярные банки для предпринимателей

Проведя опрос среди знакомых предпринимателей, почитав обзоры и сверившись со своими ощущениями, я пришла к выводу, что ТОП-5 банков для индивидуальных предпринимателей выглядит так:

- «Сбербанк»

- «Альфа-Банк»

- «Тинькофф-Банк»

- «Модульбанк»

- «Точка».

У всех этих банков есть специальные тарифы для начинающих предпринимателей с небольшими оборотами, интернет-банк и мобильное приложение, своя онлайн-бухгалтерия и интеграция с «Контур.Эльба».

Из этого списка я для себя вычеркнула «Точку» — это проект банка «Открытие», с которым я тоже работала некоторое время, и редко выходила из отделения без нервного тика. С самой «Точкой» я не имела дела, но из-за плохой репутации ее родителя связываться с нею не хочу. Несмотря на то, что у нее сейчас хорошие условия обслуживания.

«Модульбанк» — самый мелкий из этой пятерки, хуже всех удовлетворяет критерию №3. Ну и я с ним никогда не работала, опытом поделиться не могу. Поэтому в мой шорт-лист он тоже не вошел.

Моя тройка лидеров — это «Сбербанк», «Альфа-Банк» и «Тинькофф» — не обязательно в этой последовательности. У меня есть счета во всех трех.

О работе с этими банками я могу рассказать более подробно

Они все удовлетворяют моим критериям №1, 3, 4, и 5. Достаточно удобный интернет- и мобильный банк. Достаточная надёжность (с учетом гарантий государства в пределах 1.4 млн руб). Интеграция с онлайн-бухгалтерией.

Что касается отделений и простоты открытия счета, здесь, конечно, трудно соперничать с «Тинькофф-Банком» — физических отделений нет в принципе, а для открытия счета представитель банка приезжает к вам.

По опыту внутри отделений мне больше нравится «Альфабанк», хотя и «Сбер» не стоит на месте и постепенно улучшает стандарты обслуживания.

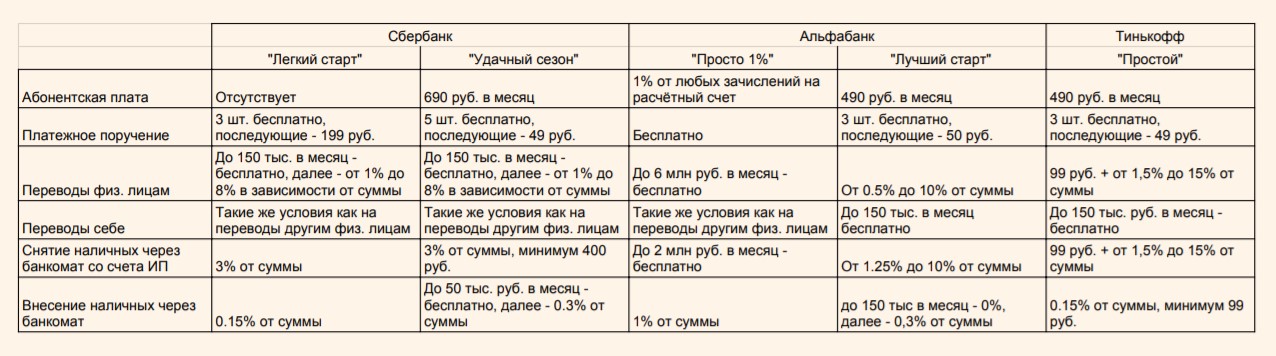

Что касается стоимости обслуживания ИП в этих банках, ситуация выглядит так:

Каждый из индивидуальных предпринимателей на начальном пути развития своей деятельности сталкивается со многими трудностями и выбор банка для оформления счета для ИП является одной из них.

Мы опубликовали для вас ряд статей об оформлении ИП в таких банках, как: Точка Банк, Модульбанк, Тинькофф Банк, банк Открытие, Райффайзенбанк, Сбербанк, ВТБ и Альфа-Банк.

В данной статье мы сравним все вышеперечисленные восемь банков и постараемся выбрать лучшую компанию для регистрации ИП.

Получите бесплатный бизнес-план, чтобы сэкономить время

Отзывы являются главной частью каждой компании, так как перед совершением каких-либо операций пользователи тщательно анализируют мнение сторонних людей, которые когда-то уже являлись клиентами того или иного банка.

Пользователь пишет о риске закрытия своего бизнеса по вине банка:

Клиент пишет о достойных сотрудниках и качественном обслуживании:

10 бизнес-идей для 2023 года с минимальными вложениями (до 3-5 миллионов на точку)

Список ниш, о которых знает меньше 100 предпринимателей в СНГ.

Клиент пишет о быстроте выполнения платежей и об оперативном решении возникающих проблем:

Пользователь пишет об отсутствии клиентоориентированности:

Ожидания пользователя об «открытии ИП не выходя из дома» не были оправданы, так как данная услуга не была оказана по заявленной схеме:

Пользователь пишет об удобстве использования данного банка:

4. Банк Открытие

Клиент пишет о приятном опыте работы с банком «Открытие»:

Клиент пишет о навязчивых звонках от банка «Открытие»:

Пользователь пишет о незачислении денежных средств на счет:

Клиент пишет об оперативной работе банка в предотвращении незаконного списания денежных средств со счета:

Пользователь пишет о предоставлении недостоверной информации при регистрации ИП:

Пользователь пишет о качественно оказанных услугах сотрудником банка:

Пользователь пишет о блокировке счета и о некомпетентной работе компании:

Клиент пишет о достойной работе банка:

Пользователь доволен деятельностью банка, но рекомендует улучшить работу с кредитными заявками:

Клиент пишет об ужасном обслуживании банка:

Проанализировав отзывы каждого банка, мы можем заметить, что ситуации клиентов совершенно различны, и выдвинуть один банк в лидеры пока что достаточно сложно.

Тарифы

Тариф — это денежное выражение стоимости единицы работы, услуги. Ниже представлено сравнение тарифов минимального, среднего и максимального сегмента банков: Точка Банк, Модульбанк, Тинькофф Банк, банк Открытие, Райффайзенбанк, Сбербанк, ВТБ и Альфа-Банк.

Средний тариф

При сравнении представленных нами тарифов минимального, среднего и максимального сегмента мы можем сделать вывод о том, что Модульбанк является лидером в минимальном сегменте, данная компания предлагает низкие процентные ставки по комиссиям за проведение операций.

Точка Банк преобладает в среднем сегмент в связи с доступным размером комиссий за операции и возможностью увеличения лимита перевода денежных средств физическим лицам, за дополнительную стоимость (комиссия в 2 100 рублей увеличит лимит ещё на 75 000 рублей).

Альфа-Банк является самым удачным в максимальном сегменте, обладая самой низкой процентной ставкой на эквайринг и самыми низкими процентами на выполнение операций.

Торговый эквайринг

Бонусы от партнеров

Каждому из нас всегда приятно получать бонусы, а для индивидуальных предпринимателей это не только приятно, но и выгодно. Ниже мы сравним бонусные программы банков: Точка Банк, Модульбанк, Тинькофф Банк, банк Открытие, Райффайзенбанк, Сбербанк, ВТБ и Альфа-Банк.

Получите бесплатную консультацию от представителей успешных предпринимателей из этой сферы

Проанализировав бонусные предложения от партнеров каждого банка, нельзя не отметить Тинькофф Банк, который предоставляет своим клиентам наиболее востребованные услуги для развития бизнеса. Так, например, скидка 45% на онлайн-курс MBA Intensive в City Business School.

В данной статье мы проанализировали следующие банковские компании: Точка Банк, Модульбанк, Тинькофф Банк, банк Открытие, Райффайзенбанк, Сбербанк, ВТБ и Альфа-Банк.

Подводя итог, важно обратить ваше внимание на то, что единого лидера по предложенным критериям выделить достаточно сложно, так как каждый банк имеет свои преимущества и недостатки, и при выборе компании для регистрации ИП стоит опираться исключительно на ваши запросы и возможности. Но тем не менее, опираясь на рейтинг, мы можем выделить три банка, которые могут быть более удачными для вашей деятельности: Точка Банк, Тинькофф Банк и Альфа-Банк.

Открытие счёта онлайн% на остаток по счетуПодключение 0 ₽Бизнес-карта 0 ₽

На старте (12 мес.)

Бонусы для клиентовОткрытие счёта онлайнПодключение 0 ₽Бизнес-карта 0 ₽

% на остаток по счетуОткрытие счёта онлайнПодключение 0 ₽Бизнес-карта 0 ₽

Открытие счёта онлайнБесплатное обслуживание счетаПодключение 0 ₽Бизнес-карта 0 ₽

Оптимальный (для ИП)

Открытие счёта онлайнПодключение 0 ₽Дистанционное банковское обслуживание

бонусы для клиентовОткрытие счёта онлайнПодключение 0 ₽Дистанционное банковское обслуживание

Уральский Банк реконструкции и развития

Открытие счёта онлайнБесплатное обслуживание счетаДистанционное банковское обслуживание

Открытие счёта онлайнДистанционное банковское обслуживание

Тариф «Большие обороты»

Тариф «На старте» (12 мес.)

Увеличьте ваши шансы, мы поможем найти самое выгодное предложение, отправьте заявку на получение расчетно — кассового обслуживания

Название организации или ИНН

Популярные предложения РКО для ИП

АО «Тинькофф Банк»

Филиал «ПростоБанк» Банка «КУБ» (АО)

ТОП-10 банков для открытия расчетного счета для ИП

Что важно знать о банках для ИП

Какие банки открывают расчетный счет ИП бесплатно?

Открыть расчетный счет бесплатно предлагают несколько ведущих отечественных банков. По крайней мере – по некоторым из предлагаемых тарифных планов. В их числе: Тинькофф, СберБанк, ВТБ и многие другие. Но ситуация на рынке быстро меняется, а потому информация требует обязательного подтверждения.

В каких банках проще всего открыть расчетный счет ИП?

Как выбрать самый удобный банк для ИП?

Как выбрать самый надежный банк для ИП?

Как открыть расчетный счет для ИП в банке?

Как выбрать лучший банк для расчетного счета ИП

От правильного выбора банка при открытии расчетного счета будет зависеть не только стоимость обслуживания, но и удобство, ассортимент, качество получаемых услуг.

- стоимость обслуживания, предпочтение – бесплатному;

- комиссия за совершение финансовых операций, особое внимание нужно уделять тарифам по платежам и переводам, за получение наличных, пополнению счета;

- лимиты по сделкам;

- оперативность открытия счета;

- перечень требований к потенциальному клиенту, прежде всего – в части предоставляемых документов;

- количество доступных клиенту банкоматов и других устройств самообслуживания;

- близость отделения банка для предпринимателей, так как некоторые вопросы до сих пор лучше решать при непосредственном личном общении;

- уровень и график работы службы поддержки;

- прикрепление персонального менеджера, способного предоставить быструю и грамотную консультацию или решить возникший вопрос.

Приведенный перечень критериев не исчерпывающий, нужно учитывать специфику бизнеса ИП. Например, для небольшого заведения общепита важным фактором будет условия подключения эквайринга.

Для выбора подходящего финансового учреждения обратите внимание на рейтинг банков для ИП, размещенный на любом из тематических ресурсов. На нашем сайте размещены наиболее интересные варианты коммерческих предложений от ведущих отечественных кредитных организаций. Сравните условия и выбирайте лучшие.

Стоимость открытия расчетного счета для ИП в банках

Открытие счета в большинстве банков осуществляется бесплатно. Обслуживание, в среднем – от 500 до 2 900 рублей ежемесячно, часто — тоже бесплатно.

При открытии расчетного счета предприниматель понесет дополнительные расходы. Они связаны со сбором необходимого комплекта документов, например, выписки из ЕГРИП.

Обратите внимание, банки могут декларировать бесплатное обслуживание, но увеличить комиссии за совершение сделок. Поэтому стоимость услуг финансовой организации нужно изучать комплексно.

Необходимые документы

Стандартный набор документов для открытия счета включает:

- заявление, оформленное на бланке кредитного учреждения;

- паспорт предпринимателя;

- комплект регистрационной документации;

- карточку с подписью и печатью ИП (можно оформить непосредственно в банке).

Некоторые банки устанавливают дополнительные требования для предпринимателей. Например, могут затребовать отчетность. Поэтому важно внимательно изучить условия сотрудничества комплексно, чтобы выбрать лучший банк для ИП с учетом специфики бизнеса.

Преимущества выбора РКО в Сравни

1. Открытие онлайн

- Сравните тарифы от ведущих банков онлайн!

- Откройте РКО онлайн

3. Лучшие предложения

- Подберите лучший тариф РКО

- Лучшие тарифы РКО