Что делать, если моя карта заблокирована?

По чьей инициативе может быть заблокирован расчётный счёт

Блокировка — это понятие, которое включает несколько видов ограничений:

Приостановление дистанционного банковского обслуживания (ДБО)

Отказ в совершении конкретной операции

Удержание определённой суммы

Полная блокировка р/с

Ограничения накладывает банк, действуя самостоятельно в соответствии с рекомендациями Банка России и требованиями закона № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма». Также банковские организации действуют по прямому указанию государственных органов власти:

- ФНС — Федеральной налоговой службы;

- ФССП — Федеральной службы судебных приставов;

Ограничения, установленные банком самостоятельно

Банк может ограничить обслуживание клиента, руководствуясь положениями закона № 115-ФЗ. Этот закон обязывает все банки изучать операции своих клиентов для предотвращения отмывания незаконных доходов и финансирования терроризма.

Банк может запросить документы, подтверждающие законность и экономический смысл совершаемых клиентом операций. И при возникновении сомнений он может ограничить возможность совершения операций через ДБО. При ограничении ДБО клиент может обратиться в банковский офис и предъявить распоряжение на бумажном носителе с комплектом документов, обосновывающих планируемую операцию. В этом случае банк её проведёт. Но если возникнут подозрения, что операция совершается в целях легализации (отмывания) доходов, полученных преступным путём, или финансирования терроризма, то банк откажет в её проведении.

В Альфа-Банке выстроено взаимодействие с клиентами по вопросам, связанным с исполнением закона № 115-ФЗ. Наши сотрудники готовы разъяснить требования закона и дать рекомендации по их исполнению. Альфа-Банк заботится о репутации клиентов и помогает в решении вопросов по восстановлению полноценного обслуживания.

Ограничения по указанию ФНС

ФНС может поручить банку ограничить работу счёта на основании статьи 76 Налогового кодекса России. Таким способом ФНС привлекает внимание налогоплательщика и заставляет его делать определённые действия:

- подать налоговую декларацию;

- заплатить налоги, сборы, страховые взносы, штрафы, пени;

- выполнить иные требования.

Если ФНС решает инициировать ограничения, она направляет в банк поручение, которое тот должен исполнить в течение одного рабочего дня. Налоговая может предупредить налогоплательщика о предстоящей блокировке за 15 дней, но не обязана это делать. Поэтому часто проблемы с расчётным счётом становятся для бизнеса неожиданностью.

Ограничения по указанию ФССП

ФССП может арестовать р/с, руководствуясь статьями 70 и 81 закона № 229-ФЗ «Об исполнительном производстве».

Когда банк получает поручение от ФССП, он блокирует на расчётном счёте должника все деньги, чтобы потом списать определённую часть. Также банк может сразу снять нужную сумму и направить её по реквизитам ФССП. Если у должника недостаточно денег для полного погашения долга, его счёт арестовывается, чтобы будущие денежные поступления можно было перечислять в ФССП.

Ограничения по решению суда

При соответствующем решении суда счёт предпринимателя или организации может быть заблокирован полностью, с полным приостановлением всех операций. Причиной ареста денег может быть уголовное преследование, например, если ИП или основатель юридического лица стал подозреваемым или обвиняемым.

Кто может заблокировать расчётный счёт

Блокировка расчетного счета организации или индивидуального предпринимателя проводится на основании Федерального закона от 07.08.2011 № 115-ФЗ. Этот закон направлен на противодействие отмыванию незаконно полученных доходов и финансированию террористической деятельности. Кроме этого, блокировка возможна в соответствии с положениями Налогового кодекса и ряда других законов.

Заблокировать счёт могут следующие органы:

- банк, осуществляющий расчётно-кассовое обслуживание;

- налоговая инспекция.

- служба судебных приставов.

- суд.

Разберём каждый вид блокировки, а также способы как снять деньги, если счёт заблокирован.

Блокировка счёта банком

Основанием для блокирования счёта банком служит закон № 115-ФЗ. Этот акт обязует банковские учреждения проводить мониторинг финансовых операций клиентов. Банк должен выявлять транзакции, которые могут иметь признаки возможного финансирования терроризма или отмывания незаконно полученных доходов. Помимо полной блокировки счёта, банк может применить ограничение в отношении конкретной подозрительной операции или приостановить дистанционное банковское обслуживание клиента.

В последнем случае владелец расчётного счёта сможет проводить банковские операции только по бумажным платёжным поручениям с предоставлением полного пакета документов, обосновывающих конкретную транзакцию.

Существует целый комплекс признаков, которые могут указывать на то, что операции клиента подпадают под действие закона № 115-ФЗ:

- частые и периодические перечисления средств в пользу физических лиц;

- частые операции по снятию наличных без указания и обоснования конкретной цели;

- регулярное осуществление транзакций, которые не характерны для ОКВЭД клиента и не имеют экономического смысла;

- постоянное движение денежных средств без осуществления платежей в бюджет;

- осуществление частых платежей в пользу подозрительных контрагентов;

- аномальное соотношение платежей, проводимых с НДС и без НДС;

- недостаточный размер остатка средств по счёту.

Решение заблокировать расчётный счёт принимается банком на основании формальных признаков. В каждом банковском учреждении действует подразделение финансового мониторинга, которое осуществляет надзор за операциями клиентов и выявляет признаки нарушений, подпадающих под действие 115-ФЗ.

Как происходит блокировка

Если служба финансового мониторинга банка признает операции клиента подозрительными, счёт будет заблокирован, или будет приостановлено его дистанционное банковское обслуживание (ДБО). Банк уведомит клиента о применённых ограничениях по доступным каналам связи, в том числе отправкой СМС-сообщения, письмом через приложение банк-клиент, электронной почтой или по телефону.

При блокировке все операции подпадают под запрет. Для снятия блока владелец счёта должен предоставить запрошенный банком пакет документов, который подтвердит легальность совершаемых финансовых операций. До полного изучения представленных документов блокировку счёта не снимут. При игнорировании требования клиента могут внести в «чёрный список», из-за чего у него возникнут проблемы при обслуживании и в других банках.

Если приостанавливается ДБО, можно продолжать пользоваться деньгами с определёнными ограничениями. Любые транзакции в этом режиме возможны только по бумажным платёжным поручениям вместе с документами, которые подтверждают обоснованность и законность операции. За такие платежи банки берут повышенные комиссии. Поэтому клиенту целесообразно вовремя предоставить документы, которые банк запросит для снятия ограничения.

Очерёдность списания

В случае блокировки счёта с выставлением платёжного требования или исполнительного листа при недостаточности средств банк списывает деньги по следующей очерёдности:

- первая очередь — денежные средства третьим лицам по исполнительным документам на возмещение вреда и уплате алиментов;

- вторая очередь — оплата исполнительных документов на перечисление заработной платы, авторских гонораров, выходных пособий;

- третья очередь — выплата заработной платы, налогов и взносов по социальному страхованию;

- четвёртая очередь — прочие исполнительные документы;

- пятая очередь — прочие платежи.

Что нужно делать для снятия блокировки

После уведомления клиента о блокировке счёта банк направляет ему запрос документов, которые должны подтвердить законность финансовой операции и её экономическую целесообразность. После этого владельцу заблокированного счёта необходимо действовать по следующему алгоритму:

- собрать и предоставить истребованный банком пакет документов в течение 7 рабочих дней. Документы предоставляются с описью. Представитель банка ставит на ней подпись и указывает дату приёма;

- дождаться ответа или иных действий банка. На это даётся не больше 6 рабочих дней;

- при отказе банка в разблокировке расчётного счёта можно обратиться с иском в суд и подать жалобу в межведомственную комиссию Банка России. Порядок обращения прописан в специальном Указании ЦБ РФ от 30.03.2018 №4760-у.

Если счёт заблокирован, но банк не сообщает причину, необходимо составить официальный запрос и направить его в финучреждение. Ответ на такой запрос должен быть предоставлен письменно.

Отказ в разблокировке счёта возможен в том случае, если банк сочтет представленные документы неубедительными. В этом случае рекомендуется обратиться в суд и одновременно направить жалобу в межведомственную комиссию ЦБ РФ.

Подача жалобы в межведомственную комиссию ЦБ

В данном случае действует презумпция невиновности. Не нужно доказывать в суде законность проводимых вами финансовых операций. Это банк должен обосновать свою блокировку. Кроме этого, если банк не сможет предоставить достаточное обоснование, клиент имеет право требовать возмещение понесённых убытков, судебных расходов, а также выплату процентов за пользование деньгами в период блокировки.

Как вывести деньги с заблокированного счёта

Очень часто компаниям и предпринимателям приходится добиваться разблокировки заблокированного счёта в течение нескольких месяцев. Это может существенно осложнить ведение бизнеса. В таких случаях бизнесмены часто применяют специальные схемы, которые позволяют вывести деньги с заблокированного счёта.

В том числе могут применяться такие способы вывода средств:

- вывод на счёт в другом банке;

- перечисление заработной платы или других платежей физлицам;

- проведение выплаты по исполнительному листу;

- проведение выплат по исполнительной надписи нотариуса;

Каждый вариант требует расходов и несёт определённые риски, которые указаны в сравнительной таблице:

Не рекомендуется использовать «серые» схемы вывода средств с заблокированного банковского счёта. С их помощью можно получить деньги, но часто они создают дополнительные достаточно серьёзные проблемы, которые могут негативно повлиять на бизнес. Поэтому лучше постараться урегулировать вопрос с банком законными путями.

Как избежать блокировки счёта банком

Чтобы деньги банк не заблокировал на расчётном счёте, следует соблюдать определённые правила по ведению финансовой деятельности ИП или компании, в том числе:

- не обнулять расчётный счёт, оставлять на нём определённую сумму;

- стараться не снимать деньги сразу после их поступления;

- указывать в платёжном поручении реальное назначение платежа и избегать обобщённых формулировок;

- проводить транзакции, которые соответствуют зарегистрированным видам деятельности (ОКВЭД);

- под каждый платёж должна быть подтверждающая документация;

- проводить платежи, характерные для ведения реальной хозяйственной деятельности — коммунальные расходы, аренда, связь, материалы и т.д.;

- своевременно оплачивать налоги и другие обязательные платежи.

Следование этим рекомендациям позволит сформировать имидж надёжного и стабильного плательщика, деятельность которого не подпадает под действие Закона №115-ФЗ.

Кроме этого, для предотвращения блокировки важно уделять внимание работе с контрагентами. Здесь следует соблюдать такие рекомендации:

- не работать только с одним поставщиком или покупателям, их должно быть несколько;

- стараться заключать договоры с крупными, системными компаниями;

- всегда проверять будущих партнёров на финансовую устойчивость и благонадёжность. Для этого есть специальные интернет-сервисы проверки контрагентов;

- воздерживаться от проведения финансовых транзакций в пользу только что открытых компаний или ИП, избегать работать с фирмами-однодневками.

Блокировка счёта налоговой инспекцией

Налоговая инспекция может ограничивать проведение операций по банковским счетам налогоплательщиков при выявлении определенных нарушениях. В том числе блокировка возможна по следующим причинам:

- несвоевременная уплата налогов;

- нарушение сроков подачи отчётности;

- несоблюдение требований ИФНС, например, по уплате штрафа или пеней.

Уведомление о блокировке счёта инспекция ФНС обязана направить налогоплательщику в течение одного дня после принятия соответствующего решения. Банку это решение направляется в электронной форме, и он обязан выполнить его сразу после получения.

Часто налогоплательщик не получает уведомление от налоговиков, но операции по его счёту блокируются банком со ссылкой на решение ИФНС. Узнать причину и получить решение можно следующими способами:

- лично при визите в налоговую инспекцию (нужен будет паспорт и подтверждающие полномочия документы);

- в личном кабинете на сайте ФНС России;

- через сервис электронной отчётности (оператора ЭДО).

Что делать при блокировке счёта налоговой инспекцией

Во многих случаях блокировка устанавливается только на сумму существующей налоговой задолженности. Остальными деньгами клиент может пользоваться свободно. Бывает, что блокировка устанавливается на весь расчётный счёт. В этом случае в интересах налогоплательщика оперативно закрыть долги по налогам или отчётности.

На время блокировки недоступно открытие счетов, как в своём, так и в других банках. Действия налогоплательщика по разблокированию счёта зависят от того, обоснованно или необоснованно были наложены ограничения.

В случае обоснованной блокировки для ее снятия нужно устранить причину ограничений. Налоговой нужно предоставить документы, подтверждающие устранение нарушений, в их числе:

- платёжное поручение на уплату налогов или сборов с отметкой банка об исполнении;

- копия налоговой декларации с отметкой ИФНС о приёме;

- акт об отправке отчётности через оператора ЭДО.

После получения подтверждения ИФНС должна снять блокировку в течение одного рабочего дня.

Даже если счёт заблокирован по требованию налоговой инспекции, возможно проведение платежей первой и второй очерёдности — по судебным приказам, исполнительным листам, решениям комиссии по трудовым спорам. Такие платежи банк проводить обязан. В некоторых случаях допускаются к отправке и платежи третьей очереди — по уплате налогов и перечислению заработной платы.

В некоторых случаях ИФНС накладывает необоснованные ограничения на финансовые операции. Например, из-за отсутствия декларации по форме 6-НДФЛ, в то время как в отчётном периоде выплаты работникам не производились. Необоснованное блокирование денег можно оспорить письменным обращением на имя начальника ИФНС. Оно должно быть рассмотрено в течение 30 дней. Если в этот срок не будет предоставлен обоснованный ответ, возражение можно направить в региональное управление ФНС. Если и оно не будет рассмотрено в срок, налогоплательщик может подать иск в суд.

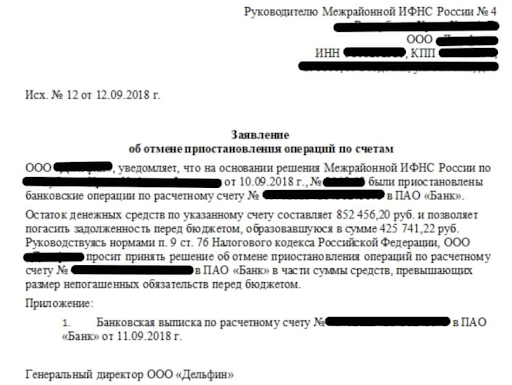

Образец заявления в налоговую инспекцию

Налоговая инспекция обязана выплатить налогоплательщику проценты за каждый день необоснованной блокировки расчётного счёта. Начисление процентов начинается со дня получения банком решения о блокировке до дня уведомления об отмене такого решения.

Блокировка счёта судебными приставами

Блокирование средств на счёте по инициативе судебных приставов проводится при наличии непогашенных долгов по исполнительным листам согласно решению суда. В большинстве случаев заблокированные деньги списываются для уплаты указанной задолженности.

Как производится блокировка приставом

Судебным приставом выносится постановление об обращении взыскания на денежные средства. Это постановление он направляет должнику и передает его в форме платёжного требования в банк. Сразу после получения требования банк обязан списать со счёта клиента запрошенную сумму. Если на счёте не хватает денег для полного удовлетворения платёжного требования, то он блокируется. Все средства, которые поступают на заблокированный счёт автоматически списываются и перечисляются на погашение долга до его полной выплаты.

Компания или ИП узнают о блокировке, когда баланс на его счёте снижается или счёт оказывается заблокированным.Тогда необходимо обратиться в банк и узнать следующие данные:

- номер исполнительного производства, по которому списаны деньги;

- номер исполнительного документа;

- ФИО судебного пристава-исполнителя.

Как снять блокировку от судебных приставов

Вывести средства со счёта, который заблокировал пристав, обычно не получается, так как деньги сразу списываются на погашение долга. Если же средства остались на счёте, у должника есть право проводить платежи от первой до третьей очереди. Приставы могут заблокировать операции начиная с четвёртой очереди.

Если блокировка была обоснованной, снять её можно только после полного погашения долга. После полной оплаты нужно сообщить об этом приставу, чтобы ускорить снятие ограничений.

В случае необоснованного ареста счёта пишется заявление в службу СП с приложением подтверждающих документов. При игнорировании возражений или в отказе от блокировки суммы, следует обратиться с иском в суд.

Блокировка счёта по решению суда

Суд может наложить арест на банковский счёт юридического лица или ИП в следующих случаях:

- по ходатайству следователя в рамках ведения следствия по уголовному делу;

- в качестве обеспечительной меры при рассмотрении иска по задолженности;

- по обращению третьего лица, доказавшего обоснованность требования в денежном или имущественном возмещении.

Часто суд принимает решение на заочном заседании без уведомления владельца счёта. Поэтому арест может накладываться без предупреждения. Выяснить причину блокировки поможет запрос в банк. В ответе будет указан номер судебного решения на основании которого наложен арест. Узнать детали судебного разбирательства можно на сайте Судебные и нормативные акты РФ.

Как снять блокировку суда

В случае блокировки счёта по требованию суда, снять деньги или пользоваться ими не получится. Накладывается полный арест и очерёдность списания уже не действует. Разблокировка производится только после отмены судебного решения. Есть два варианта решения проблемы:

- выполнить требования, указанные в судебном решении;

- обжаловать решение суда.

Обжалование по уголовному делу возможно в течение 10 дней после вынесения решения суда. Если этот срок пропущен, то нужно будет составить ходатайство для восстановления сроков обжалования. По административному или гражданскому делу обжалование возможно в течение 15 дней после вынесения судебного решения.

Что значит блокировка карты?

Блокировка — это запрет на все платежи по карте. Вы не заплатите в кафе или магазине, не снимете наличные. Банкоматы могут оставить такую карту себе.

Блокировка помогает защитить деньги, если карту потеряли или украли. Заблокированная карта — это просто кусок пластика: ее нигде не принимают, по ней не проходят операции.

Блокировка — это лишение денег?

Нет, блокировка — это не лишение денег. Деньги у вас на счете, банк только ограничил к ним доступ по этой конкретной карте. Если у вас есть другие карты, привязанные к этому счету, то они остаются в рабочем состоянии.

Вы сохраняете контроль над деньгами на счете: можете перевести их на другую карту через мобильное приложение, заплатить за квартиру банковским переводом или, если у вас телефон с чипом бесконтактной оплаты, платить прямо с телефона. Если у вас дебетовая карта Тинькофф-банка, то в конце месяца банк по-прежнему зачислит проценты на остаток, даже если карта в какой-то момент заблокировалась. Блокировка самой карты не влияет на деньги на счете.

Почему банк блокирует карту?

Причина блокировки одна: банк думает, что у вас пытаются украсть деньги, и защищает их. Банк понимает это с подачи платежной системы или по собственным наблюдениям.

Платежные системы «Виза» и «Мастеркард» собирают информацию о подозрительных банкоматах, магазинах и кафе, где копируют карты. Если вы оплатили покупку через опасный терминал, то с какой-то вероятностью карта скомпрометирована. Платежная система сообщает банку об опасности, карту блокируют, вы получаете смс.

Банк тоже присматривает за клиентами и анализирует их покупки: когда, в каком городе, на какую сумму. Если банк видит странную операцию, он блокирует карту и отправляет смс.

Катя в Москве позавтракала в кафе круассаном и кофе. Спустя два часа ей звонит сотрудник банка: «Кто-то в Милане снимает 200 евро по вашей карте. Это вы?» Оказалось, что данные карты были украдены несколько недель назад и сейчас мошенники пытаются снять деньги по карте-дубликату.

Банк видит опасную операцию и защищает Катины деньги. Если Катя действительно оказалась в Италии, сотрудник разблокирует карту и пожелает хорошего отдыха.

Если вы снимаете наличные и три раза неправильно ввели пин, банк тоже заподозрит неладное. Есть риск, что мошенники его подбирают, поэтому банк блокирует карту.

Как вернуть доступ к деньгам?

Если карту блокирует банк, то для разблокировки достаточно позвонить по официальному телефону банка на сайте. Оператор спросит ваши личные данные, попросит подтвердить последние покупки, и, если ваши показания совпадут, карту тут же разблокируют. Пользоваться ей можно будет сразу.

Если карту блокирует не банк, а платежная система, то разблокировать ее не получится: она заблокирована насовсем. Как правило, банк сразу начинает выпускать вам новую карту. Пока вы ждете новую карту, переведите деньги на дополнительную карту или карту другого банка через интернет-банк или мобильное приложение.

Снятие наличных под контролем банка

Бывает так: вы один в командировке и других карт нет. Вам поможет банк. Позвоните и объясните сотруднику ситуацию. Скорее всего, вам предложат снять наличные под контролем банка:

- Договариваетесь о времени, когда подойдете к безопасному банкомату, и о сумме, которую вы собираетесь снять.

- Идете к банкомату и звоните в банк.

- Сотрудник на несколько минут убирает блокировку.

- Снимаете нужную сумму.

- Сотрудник снова блокирует карту.

Неудобно. Но без денег в командировке еще неудобней.

Мне пришло сообщение, что мою карту заблокировали и нужно куда-то звонить. Что это?

С равной вероятностью это может быть банк или мошенник. Проверьте, чтобы имя отправителя было настоящим, без ошибок. Посмотрите, с какого номера пришло уведомление. Проверьте орфографию. Если чувствуете неладное — вам пишут мошенники.

Слева — мошенник, справа — банк

Не звоните по номеру, который указан в сообщении, и не переходите по ссылке, которую вам прислали. Найдите номер банка на заблокированной карте или зайдите на сайт банка и найдите номер там. Звоните только по официальному номеру банка.

Сотрудник банка видит, какая из ваших карт заблокирована и почему. Если вас просят продиктовать полный номер карты или код из СМС — это мошенники. Максимум, что может попросить настоящий сотрудник банка, — назвать ваше имя, дату рождения и последние четыре цифры карты.

Будьте начеку: мошенники пользуются сообщением о блокировке, чтобы запугать вас и заставить принимать необдуманные решения. Они специально будут нагонять страху и пытаться вывести вас из равновесия. Нормальный банковский сотрудник всегда спокоен и никуда не спешит — он же на работе.

Как предотвратить блокировку?

Скомпрометируют мошенники вашу карту или нет — никто не знает: ни банки, ни платежные системы, ни сами мошенники. Но вероятность блокировки можно уменьшить.

Будьте на связи. Сообщите банку актуальный номер телефона. Если в отпуске купили местную симку, предупредите банк по почте или в чате клиент-банка. Сотрудник позвонит, чтобы подтвердить номер. Не забудьте вернуть российский номер, когда вернетесь.

Летите за границу — предупредите банк. Банку нужно знать, куда и на какой срок вы собираетесь поехать. Предупредите его через интернет-банк, почту, чат или по телефону. Если банк в курсе путешествия, оплата аренды машины или снятие денег в иностранном банкомате не вызовут подозрений и вы избежите блокировки в начале отпуска.

Если магазин или кафе не вызывают доверия — платите наличными. Опытный продавец или официант-мошенник скопирует карту за две секунды. Посмотрите, как умело кассир «Макдональдса» копирует карты.

Снимайте наличные в отделениях банков. Не подходите к банкоматам на улице, в небольших магазинчиках или на рынке. Даже логотип известного банка не защитит вашу карту от скиммера и скрытой видеокамеры. Снимайте деньги в отделениях, под наблюдением и охраной.

Что еще можно сделать для защиты денег?

Зайдите в интернет-банк и закажите дополнительную карту. Она будет привязана к тому же счету, но со своим номером и пином. Когда вы платите такой картой, деньги списываются с основного счета.

Установите лимиты на снятие наличных. Если надо снять больше, в интернет-банке или через мобильное приложение увеличиваете сумму лимита, потом возвращаете ограничение. Например, обычно вы снимаете не больше 3000 рублей за раз и не чаще раза в день — тогда поставьте дневной лимит на 3000 рублей:

Дополнительная карта становится ежедневной. Расплачивайтесь ей в магазинах и кафе, снимайте наличные. А основную карту положите в сейф в гостиничном номере, в паспорт, в портмоне с водительскими правами или оставьте дома.

В случае опасности дополнительная карта возьмет удар на себя. Банк заблокировал карту, мошенники скопировали данные или карту зажал банкомат — ничего страшного. Основная карта и деньги с вами.

Если уезжаете надолго — летите в трехмесячную командировку в Штаты или решили перезимовать в Гоа — возьмите несколько дополнительных карт. Например, в Тинькофф-банке можно бесплатно оформить пять карт для себя и близких. Одна или две блокировки не сорвут поездку. А банк бесплатно заменит и доставит новую карту Почтой России. Даже за границу.

Всем привет! Сегодня расскажем, как заблокировать счет в Тинькофф банке, чтобы это было сделано правильно и приведем подробную инструкцию действий.

Счета, открываемые в банковских организациях, бывают разными. При получении дебетовой или кредитной карты, одновременно открывается карточный счет, к которому привязывают пластик.

Когда заканчивается срок действия карточного продукта, карту перевыпускают. Однако карточный счет остается прежним.

Может быть открыт р/с для ведения бизнеса ИП или ООО. Открывается счет в банке и при оформлении депозитного вклада. Еще можно открыть брокерский счет для работы на бирже.

Сегодня речь пойдет о блокировке карточного счета в Тинькофф банке.

Блокировка карточного счета в Тинькофф банке

Иногда по разным причинам у заемщиков банка Тинькофф возникает желание отказаться от кредитной карточки.

Просто вернуть кредитку банку, выплатив всю задолженность по кредиту, недостаточно. При этом действие кредитного договора продолжается, а значит, комиссии за обслуживание продукта будут начисляться.

Чтобы полностью отказаться от кредитной карточки, нужно заблокировать карточный счет в Тинькофф банке окончательно.

Тинькофф банк – специфичная финансовая организация, поскольку работает без офисов и отделений.

Есть несколько способов временной или окончательной блокировки в Тинькофф. При этом посещать офис банковского учреждения не требуется.

О способах блокировки

О том, что появилось желание заблокировать счет в Тинькофф, владелец банковской карточки должен заранее предупредить финучреждение.

Правила касаются, как владельцев кредиток, так и держателей дебетовых карточек.

Суть блокировки заключается в том, что закрытие происходит не сразу, а в течение 45 дней после обращения. Помимо обращения в банк, нужно указать причину, по которой производится блокировка.

На данный момент есть 3 способа блокировки карточки :

- в онлайн-банкинге;

- через колл-центр;

- с помощью СМС-сообщения.

Рассмотрим варианты блокировки счета карты Тинькофф банка подробнее.

Блокировка через интернет-банкинг

Чтобы заблокировать счет в Тинькофф через онлайн-банкинг, нужно авторизоваться в системе.

Обычно при оформлении карточного продукта, владельцу предоставляют данные для входа в онлайн-банк. Если этого по каким-то причинам не сделано, доступ можно получить самостоятельно.

С помощью этих данных можно будет получить доступ к сервисам финансовой организации. Авторизовавшись, нужно найти карточный счет и заблокировать его, войдя в раздел управления.

Инструкция блокировки через колл-центр

Чтобы заблокировать счет в Тинькофф через оператора колл-центра, нужно позвонить на горячую линию (тел. 8 800 555-777-8).

Оператор проведет идентификацию клиента – нужно будет назвать данные карточки, сведения из паспорта, номер мобильного телефона, и секретное слово.

После идентификации сотрудник банка заблокирует счет в банке.

Блокировка сообщением

Услуга доступна абонентам мобильных сетей МТС, Мегафон и Билайн.

При блокировках карточных счетов банка Тинькофф комиссии отсутствуют. Процедура проводится дистанционно.

Что такое временная блокировка

Если использовать кредитку какое-то время не планируется, чтобы не платить комиссию на обслуживание счета, его можно временно заблокировать.

Чтобы провести блокировку, нужно позвонить на горячую линию и оставить заявку на временную блокировку. Счет моментально «заморозят».

Помимо этого, временно блокировать карточку нужно:

- при утрате, порче или краже пластика;

- если есть вероятность мошеннических действий;

- если инициирован перевыпуск карты.

Блокировка может быть снята после обращения держателя карты. Для того чтобы на период блокировки не начислялась комиссия, следует написать заявление и отправить его в головной офис финансовой организации.

Как то сделать правильно, может рассказать оператор горячей линии.

Как расторгнуть договор

Блокировка через онлайн-банк и с помощью СМС-сообщения является временной. Чтобы окончательно заблокировать счет карты в Тинькофф банке, нужно позвонить на горячую линию финансовой организации.

Работники банковской организации должны предупредить клиента, что счет закроется в течение 45 дней или на протяжении расчетного периода.

За это время владельцу карточки нужно снять все средства (если карта дебетовая) и оплатить все комиссии и долги (если карточка кредитная).

На момент блокировки кредитной карточки задолженность должна быть полностью погашена, а если блокируется расчетная карта – баланс карточки должен быть нулевым.

Иногда случается так, что в течение расчетного периода начисляется комиссия обслуживание или оплата за СМС-информирование, и баланс карты становится нулевым.

Если отправить запрос на блокировку в таком случае, его не удовлетворят, пока долг не будет погашен.

Заблокировать карту в банковском учреждении невозможно, если:

- существует задолженность перед финансовой организацией;

- на счете остались личные средства владельца;

- держатель не предоставил все необходимые сведения о карточке.

Что нужно сделать перед тем, как заблокировать счет

Прежде чем заблокировать кредитную карту в , нужно полностью погасить задолженность по кредиту.

В случае блокировки дебетовой карты, личные средства нужно вывести или снять (это касается и кредитки). Сумму, которую нужно внести, можно узнать у оператора горячей линии или в онлайн-банкинге.

Нужно помнить, что при закрытии кредитной линии следует внести стоимость годового обслуживания карточки (если такое условие существует).

Когда на карте размещены личные средства владельца, прежде чем расторгнуть договор, банковская организация возвращает деньги клиенту.

Они по желанию владельца могут быть перечислены на мобильный телефон, на другой р/с, обналичены в банкомате, либо отправлены почтовым переводом по адресу регистрации. В зависимости от способа получения денег, за услугу может взиматься комиссия.

Перед блокировкой карты в Тинькофф, следует отключить все платные услуги по карте, подключенные ранее.

Сделать это можно в личном кабинете онлайн-банкинга или в устройстве самообслуживания с помощью самой карточки.

Центробанк опубликовал методичку с советами по 115-ФЗ: о профилактике блокировки счетов, ограничении дистанционного обслуживания и отдельных операций. В методичке заботливо подобраны советы для предпринимателей: как работать, чтобы банк не заподозрил в обнале и незаконных доходах. А еще там есть инструкция на случай, если блокировка уже произошла.

Мы несколько раз внимательно прочитали эту методичку и рекомендуем всем ценителям прекрасного тоже проделать наш путь. Но жизнь коротка, а время — единственный невосполнимый ресурс, поэтому для всех остальных мы подготовили желтую плашку и подробный рассказ.

10 заповедей необнальщика

- Не участвуй в обнальных схемах, пожалуйста.

- Работай по ОКВЭДам. Что-то изменилось — сообщи.

- Блюди достоверность сведений в ЕГРЮЛ.

- В платежке пиши подробное назначение платежа, а не только договор и номер счета.

- Сначала бумажки, потом деньги. Будь готов обосновать операцию документами.

- Не участвуй в финансировании «серого» импорта и коррупции.

- Плати налоги и взносы без хитрых схем.

- Не дроби бизнес для ухода от налогов.

- Если банк запросил документы — представь.

- Если не успел представить документы — дошли потом. Если не получилось — обращайся в ЦБ.

Кого это касается

Это касается всех, кто имеет счет в банке и использует его для бизнеса, подработок, личных расчетов или крупных переводов. Это могут быть предприниматели, фирмы и физлица, которые честно работают и ничего не нарушают. Но они могут неправильно оформить документы, ошибиться в платежке, пытаться снизить налоги или просто не сообщить банку об изменении важных данных. Банку это может показаться подозрительным, он задаст вопросы и на время приостановит операции по счету.

Иногда предприниматели решают, что во всем виноват конкретный банк. И вместо того чтобы готовить документы по запросу банка, они ищут справедливости в соцсетях. Но банки выполняют требования Росфинмониторинга, ЦБ и федерального закона. Если банк закроет глаза на нарушения или сомнительные операции, его накажут и пострадают остальные клиенты.

Какие операции могут попасть под подозрение

В методичке есть отдельный термин — подозрительные операции. Это платежи и переводы, на которые банк обязан обратить внимание и выяснить, нет ли тут чего-то незаконного.

Подозрительной считается операция, у которой есть хотя бы один из этих признаков:

- Необычный характер сделок.

- Отсутствие явного экономического смысла.

- Проведение с целью вывода капитала из страны.

- Финансирование «серого» импорта.

- Обналичивание денег.

- Уход от налогов.

- Коррупция.

Если банк замечает такую операцию, это еще не значит, что он сразу заблокирует счет. Это значит, что он должен разобраться и может использовать для этого меры, которые описаны в законе. Центробанк напомнил о них в инструкции.

Как работать с банковским счетом, чтобы не было лишних запросов и проверок

ЦБ советует делать так.

Сообщайте банку и налоговой об изменениях в бизнесе. Например, если добавился новый вид деятельности, поменялся адрес или назначен новый директор. Все можно сделать через интернет: сначала внести изменения в госреестры, потом сообщить об этом банку. Тогда у банка не вызовет подозрений поступление денег за ремонт автомобиля, если по документам фирма занимается дизайном сайтов.

Проверяйте достоверность сведений в ЕГРЮЛ. Налоговая периодически проверяет адреса: вдруг фирма зарегистрирована в офисном центре, а на самом деле никогда там не работала и арендует офис в другом месте. Если такое подтверждается, компанию могут исключить из реестра. Но сначала в ЕГРЮЛ появится отметка, что сведения недостоверные. Банк это тоже заметит и может обращать больше внимания на операции по счету. На самом деле фирма могла не получить письмо с запросом от налоговой, а ситуация легко решается представлением договора аренды. Отметку о недостоверности уберут.

Подробно заполняйте платежки. В назначении платежа нужно указать не только номер счета, но и за что переводятся деньги. Так же должны делать ваши клиенты.

Как указывать назначение платежа

Оплата по счету № 25 от 01.06.19

Оплата обслуживания сайта на основании договора № 18 от 01.02.19 за июнь по счету № 25 от 01.06.19

Оплата по договору № 8 от 01.05.19

Оплата аренды офиса за июль 2019 года на основании договора № 8 от 01.05.19 и коммунальных услуг за период с 01.06.19 по 30.06.19 по счету № 11 от 01.07.19

Вовремя отвечайте на запросы банка. Если банк задает вопросы, их не стоит игнорировать. Если просят представить документы для проверки, нужно это сделать в установленный срок или объяснить банку, почему сейчас это невозможно и когда получится. Иногда банку хватает устных пояснений, но если запрашивают письменные, то подробно опишите специфику бизнеса, схемы операций, их экономическую суть.

Банк не может знать об особенностях всех видов бизнеса. Например, ему может показаться странным, что вы получаете деньги от клиента и сразу же перечисляете их за какую-то рекламу, а себе оставляете только фиксированный процент. Но это законная схема работы с контекстной рекламой, просто банку нужно ее объяснить.

Не дробите бизнес. Иногда предприниматели открывают несколько фирм или оформляют ИП на жену и маму, чтобы снизить налоги и уменьшить свои риски. Например, имущество записывают на одну фирму, кредиты берут на другую, договоры аренды заключают с третьей, а с поставщиками работают через четвертую. Это может быть как законным способом вести бизнес, так и налоговой схемой, которая вызовет подозрения у банка.

У банка будет еще меньше вопросов, если предприниматель вовремя платит налоги, работает с надежными контрагентами и не снимает сразу все наличные.

Что может сделать банк, если операция кажется подозрительной

Банк имеет право:

- Запросить документы и информацию об операции, происхождении денег, партнерах и бизнесе. Конкретного списка сведений и документов нет, это на усмотрение банка.

- Установить срок, в течение которого нужно представить эти документы. В законах этот срок тоже не установлен — нужно ориентироваться на договор с конкретным банком.

- Пригласить клиента на встречу для устного разъяснения.

- Приехать на место ведения бизнеса.

- Посоветовать, как правильно оформить операцию.

- Изменить степень риска клиента.

Если клиент не представил документы и пояснения в установленный срок

Тогда банк может принять такие меры:

- отказать клиенту в проведении операции и сообщить об этом в Росфинмониторинг;

- провести операцию, но присвоить ей статус подозрительной или подлежащей обязательному контролю. И тоже сообщить в Росфинмониторинг;

- пересмотреть уровень риска клиента.

Если у клиента повышенный уровень риска

Банки присваивают клиентам степень риска с учетом своих регламентов. Этот уровень может повышаться или понижаться в зависимости от операций. Если у клиента повышенный уровень риска, банк может:

- Ограничить ему использование интернет-банка.

- Установить лимит операций по картам.

- Запрашивать документы по каждой операции.

Иногда в соцсетях и СМИ появляются слухи о блокировках счетов и судах с банками, хотя на самом деле речь шла только о том, что клиенту ограничили дистанционное обслуживание и какое-то время все платежки пришлось приносить на бумаге.

Если банк запрашивает много документов

Банк может запрашивать столько документов, сколько нужно для проверки операции. Это могут быть любые документы. Список устанавливает служба контроля конкретного банка.

Банк это делает не чтобы подтвердить подозрения, а чтобы их снять и убедиться, что клиент ничего не нарушает. ЦБ объяснил, что запрос и проверка документов — это не повышенный интерес к конкретному клиенту, а стандартная процедура любого банка. А финмониторинг — это его обязанность по отношению к любому владельцу счета.

Если операция приостановлена

Банк может приостанавливать операции, по которым ему что-то кажется подозрительным. Иногда из-за такого статуса клиенты делают вывод о блокировке счета. Но приостановление — это не блокировка и даже не отказ от проведения. Приостановление — это когда банк не выполняет распоряжение о переводе денег в тот же день, а задерживает его на срок до пяти рабочих дней, как положено по закону. Еще это может быть из-за ограничения дистанционного обслуживания, тогда платежку нужно принести в банк лично.

Приостановление может понадобиться на время проверки. Если представить по запросу все документы и пояснения, операцию проведут.

Если банк не запросил документы, но не провел операцию

Центробанк пояснил, что это означает отказ в проведении операции или заключении договора банковского счета. То есть конкретное поручение клиента не будет исполнено, а договор с ним не заключат.

Но точную причину лучше уточнить в банке: иногда платежку не проводят потому, что она неправильно заполнена. Выяснять причины отказа нужно самостоятельно. Банк не обязан сообщать о них без запроса.

Если все-таки есть решение об отказе в проведении операции, банк обязан сообщить об этом в Росфинмониторинг. Это не право банка, а обязанность по федеральному закону.

Если не получается собрать все документы или нужно больше времени

Банк сам решает, какие документы запрашивать и в какой срок клиент должен их представить. Если проигнорировать запрос или не уложиться в сроки, это повод для отказа в проведении операции.

Если потом представить недостающие документы и пояснения, банк может пересмотреть решение об отказе. Об этом он тоже сразу сообщит в Росфинмониторинг. Документы рассматривают в течение 10 рабочих дней. После этого скажут, устранена причина первичного отказа или нет. Если банк не пересмотрел решение, но оно кажется необоснованным, нужно обращаться в межведомственную комиссию при ЦБ. Это можно сделать через сайт ЦБ или почтой.

К заявлению нужно приложить:

- Обращение в банк и ответ на него.

- Документы, которые передавались в банк для проверки операции.

Документы нужно готовить с учетом указания ЦБ № 4760-У.

До обращения в комиссию нужно обязательно подать в банк заявление о пересмотре решения об отказе. И только после ответа банка, что это невозможно, стоит писать в ЦБ. Иначе обращение вообще не рассмотрят, потому что не соблюдается процедура.

Что ответит комиссия ЦБ

Комиссия рассматривает обращения 20 рабочих дней. Ответ пришлют тем же способом, каким отправляли заявление. Итогом может быть:

- пересмотр решения банка об отказе — ответ в пользу клиента;

- решение о невозможности пересмотра — ответ в пользу банка.

Если решение в пользу клиента

Комиссия сообщит об этом самому клиенту и в тот банк, что ему отказал.

Банк направит сообщение в Росфинмониторинг. Оттуда информация уйдет в ЦБ. А ЦБ отправит ее в другие банки. Реабилитация клиента по одному случаю отказа в проведении операции не означает, что автоматически будут пересмотрены решения по другим операциям.

Если комиссия отказала в пересмотре решения банка

Проверьте, вдруг есть новые документы, которые раньше не передавались ни банку, ни комиссии. Их можно еще раз отправить в банк. Или придется идти в суд.

Документы можно повторно отправить в банк, даже если комиссия пока не прислала ответ. И в суд тоже можно пойти не дожидаясь ее решения.

Кто еще следит за операциями и сообщает в Росфинмониторинг

За вашими операциями следит не только банк. Еще обязанность присматриваться к ним и сообщать в Росфинмониторинг без предупреждения есть:

Они сообщат Росфинмониторингу о подозрениях по поводу покупки квартиры, регистрации фирмы или оформления доли в бизнесе вообще без предупреждения и объяснения причин. Не потому, что не захотят вам рассказывать, а потому, что это им запрещено по закону.

Ильдар Мустафин, Экономист-финансист

Блокировка расчётного счёта — проблема, с которой может столкнуться даже абсолютно благонадёжная компания или ИП. При этом заблокированный счёт может парализовать весь бизнес: заморозка всех денежных средств не позволит проводить расчёты с поставщиками и контрагентами, оплачивать платежи по налогам и другим финансовым обязательствам. Рассмотрим основные причины блокировки счёта, а также возможности её избежать. Расскажем как снять деньги с заблокированного счёта.

Разберём каждый вид блокировки, а также способы как снять деньги, если счёт заблокирован.