Forbes.kz

Реинвестирование тайских дивидендов

В 2021 году я реинвестирую 100% всех тайских дивидендов. Каждый и каждый сатанг, все до единого. Это делает слежение за портфелем более интересным. Я инвестировал две партии дивидендов, полученных в 2021 году, в акции, которые были изначально недооценены. У меня не было времени присматриваться к акциям. Я схватил их. Минимальная цена за их акции составляла 88 бат за акцию на середину марта 2020 года. В конце сентября 2021 года цена за акцию составит 118 батов. Прямое восстановление рынка поднимет цену акций до 200-220 бат. По размеру активов этот банк является лучшим в Таиланде. Владение его акциями не несет никаких рисков. 5% годовых по этим бумагам. Почему бы просто не купить их? Я также приобрел акции UVAN, производителя пальмового масла. Я купил 500 штук с намерением просто наблюдать за акциями. Крупнейшим зарегистрированным производителем латексных и нитриловых медицинских перчаток является Sri Trang Gloves Thailand. Вот как выглядел мой тайский портфель на 28 000 рублей (2021) (нажмите на изображение для увеличения):

Цена IPO компании Sri Trang Gloves Thailand составляла 34 бата за акцию. После размещения цены на акции взлетели до 78 бат. Наибольший рост цен на акции малазийских конкурентов наблюдался в акциях Top Glove, Hartalega. Неудивительно, что спрос на латексные и нитриловые медицинские перчатки вырос во время пандемии коронавируса. Однако время пошло дальше. Акции STGT начинают распродаваться на тайской фондовой бирже SET. Цены на первичные предложения снизились (нажмите для увеличения):

Однако более значимым, чем ценовые диапазоны, является возможность того, что Sri Trang Gloves (Таиланд) будет способствовать органическому росту компании. Исключительно растущие продажи, рекордная чистая прибыль и бюджет CAPEX в размере 1 млрд долларов до 2026 года — все это признаки этого. Топ-менеджмент компании прилагает все усилия для увеличения производства медицинских перчаток по сравнению со средним уровнем 2019-2021 годов (по сравнению с уровнем прошлого года), чтобы достичь производства 100 млрд пар медицинских перчаток в год, что втрое превысит уровень 2020 года [1]. В связи с неблагоприятными тенденциями на мировых финансовых рынках акции могут «откатиться» до уровня 20 бат после затяжного бокового и медвежьего движения. Опыт показывает, что легко найти причины ухудшения настроения на фондовом рынке. Будь то неудача китайского застройщика Evergrande, свежие проблемы в Еврозоне или что-то еще, что сегодня совершенно непредсказуемо. Депрессия полезна для поиска стоимости со скидкой. Я слежу за 35 другими мощными азиатскими компаниями, включая Sri Trang Gloves (Таиланд). В октябре 2021 года они выглядят довольно скромно. А как насчет этого?

На десерт

Деньги в Таиланде можно найти в виде купюр номиналом от 20 до 100 бат. Тайцы собирают пожертвования на благотворительные цели, такие как содержание храмов и уход за тяжелобольными. В буддизме и Индии это известно как пунья. В прошлом крестьяне в буддийских королевствах Азии развешивали на деревьях одежду для странствующих монахов. Сейчас буддийским монахам выдают стандартные пакеты с едой и необходимыми гигиеническими принадлежностями. А во время праздников, когда за добрые дела дарят деньги, «денежные деревья» были заменены в предыдущем варианте. Блоггер GlobalStocks. ru, несмотря на то, что не любит считать деньги, оставил на этих «деревьях» несколько стодолларовых купюр. Бангкок.

Чтобы у читателя не сложилось несбалансированное мнение о конкретных акциях тайских компаний, основанное исключительно на словах автора в блоге GlobalStocks. Ru, я бы предложил вам потратить некоторое время на изучение списка всех компаний, входящих в индексы SET50 и SET100 Тайской фондовой биржи. Крупные и средние предприятия из целого ряда отраслей представлены тайскими компаниями. В то время как одни предприятия обслуживают международный рынок, другие сосредоточены на внутреннем. Существуют смешанные модели. В список включены все города и регионы России, по которым имеется информация COVID-19. Индексы SET50 и 100 рассматриваются каждые шесть месяцев.

Теперь о том, как выбирать.

Вы можете выбрать бумагу, которая лучше всего соответствует вашим потребностям, используя многочисленные фильтры на странице облигаций, которая включает список всех торгуемых в настоящее время ценных бумаг.

Здесь показаны только некоторые из фильтров; остальные просто не подошли.

Я не буду вдаваться в подробности о фильтрах, а просто постараюсь выделить ключевые моменты.

- Доход. Здесь вы можете установить подходящий вам диапазон годового дохода.

- Ликвидность. Это способность актива быстро продаваться по рыночной цене с минимальными потерями. Если вы новичок или не собираетесь ждать погашения, выбирайте только ликвидные облигации.

- Кредитный риск. ААА — наименее рискованная облигация, D — наиболее рискованная. Выберите ААА или А.

- Купонов в год, раз. Если для вас принципиально важно знать, сколько раз в год вы хотите получать прибыль, выберите нужное значение.

- Тип купона. Фиксированный купон означает купон, который не меняется до наступления срока погашения. При использовании регулируемого купона эмитент может изменять размер купона, например, каждые два года, но должен заранее объявить о новых купонах. Плавающий купон привязан к экономическому показателю: часто он связан с процентной ставкой центрального банка или уровнем инфляции; к этим показателям добавляется фиксированный процент. При нулевом купоне не получается никакого дохода: эти облигации используются только для хранения денег. Принцип индексированного купона такой же, как и у плавающего купона, но привязан к рыночному индексу.

- Тип эмитента. Только тот параметр, который я описал в начале.

- Тип инструмента. Выбирайте только «облигации», если вы не являетесь профессиональным инвестором.

- Тип облигаций. Здесь есть только несколько вариантов, остальные — тема для отдельных статей. Погашаемые — с процентами (купонами), вы получаете часть кредита на свой счет, и основная сумма долга уменьшается на сумму этой части, подобно тому, как вы погашаете долг по кредиту. Бессрочные: Эти облигации не имеют даты погашения. Бессрочные облигации, конечно, условны — в любой момент эмитент может объявить дату погашения. Стандартные облигации — выбирайте их, если не хотите заморачиваться с вариантами облигаций.

Вот иллюстрация: Я выбрал стандартные облигации с фиксированным купоном, без амортизации и четырьмя платежами каждые двенадцать месяцев.

Вы можете узнать больше информации о конкретной облигации, нажав на знак плюс справа. Например:

Следует отметить, что пункт «доходность» на сервисе не учитывает налоги, и я покажу вам, как выяснить доходность по любым облигациям у вашего брокера без необходимости проводить какие-либо исследования.

Как рассчитать реальную доходность облигаций.

Купонный доход измеряет общее количество полученных вами купонов по отношению к их номинальной стоимости. Например, если вы получаете два купона по 35 рублей в год, ваша годовая доходность составит 7%.

Сумма, которую вы получите после уплаты 13% НДФЛ и покупки облигации по цене не ниже номинала, называется реальной доходностью. Если вы приобретаете облигацию с 35-рублевыми купонами, которая уже на 950 рублей дороже, то ваша реальная доходность вырастет почти в два раза (с вычетом налога).

N CD, или накопленный купонный доход, будет учитываться при расчете. Он рассчитывается каждый день. Он представляет собой часть купона, которая выросла за промежуток времени между выплатами. Например, купон на 30 рублей был выпущен 1 ноября, а следующий — только 3 мая. В результате за два месяца (по состоянию на 1 декабря) накопилось 25/180, или 5 рублей в день! Вы получите эти 5 рублей, если сразу продадите облигацию. Если вы заберете деньги досрочно, проценты по вкладу не теряются.

Давайте приступим к расчетам. В качестве иллюстрации рассмотрим эту облигацию:

Номинал: 1 000 рублей;Рыночная цена: 950 рублей. Купон 15 рублев,НКД 10 р;Ставка брокера – 0,1%.

Вы должны точно учитывать все доходы и исходящие расходы, чтобы определить прибыльность.

Облигация и НКД стоят по одному рублю. Это будет за наш счет?

На покупку было потрачено 950 * 100,1% + 10 = 460 рублей.

Математика в данном случае довольно проста, поскольку мы получаем определенное количество купонов определенное количество раз. Мы умножаем процент от размера купона, который представляет собой количество дней до погашения. Наш купонный доход

Купоны: 15 x 10 равны 150 рублям

Облигация будет автоматически погашена через 890 дней, после чего вы получите на свой счет 1 000 рублей.

Помните, мы купили дешевле и продали дороже, когда погашали облигацию, что привело к получению дохода, требующего уплаты налога.

Теперь подсчитаем всю нашу прибыль и вычтем из этой суммы налог:

150 + (1 000 — 950) = 174 руб. чистой прибыли.

Разделив наши расходы на чистый доход, мы можем определить процентную доходность в течение следующих 890 дней:

Доходность суммарная: 174 / 960,95 = 18,11%

За период в 890 дней. Мы должны разделить нашу прибыль на количество дней и пропорционально умножить результаты, чтобы определить годовую прибыль.

18,11 / 930 * 365 = 7,11%

Теперь мы определили реальную доходность и можем сравнить ее с другими активами. Не поленитесь и составьте электронную таблицу Excel, которая рассчитает вашу доходность после того, как вы введете исходные данные облигации. Напишите мне, если вам нужна помощь в создании электронной таблицы.

Важно: Вы должны снова рассчитать новый процент от продаж и годовую прибыль, если оценка доходности оказалась неверной. Электронная таблица может быть полезна в этой ситуации. Однако это не так. Вы можете уменьшить свою прибыль и заплатить меньший налог, если продадите облигацию за меньшую сумму, чем заплатили за нее.

В чем смысл стратегии?

Ежегодно в мире обращаются облигации инвестиционного класса рыночной стоимостью 6 триллионов долларов. Различные фонды владеют значительным количеством акций. Некоторые нормативные акты не запрещают покупку облигаций с низким рейтингом.

Что приводит к понижению рейтинга облигации? Фонды будут продавать эти ценные бумаги со скидкой (и с убытком) в соответствии со своей стратегией. Массовый поток предложений наводняет рынок, снижая стоимость ценных бумаг.

Это обстоятельство объясняется еще одним фактором. Финансовое положение компании улучшается, а рейтинг ее облигаций повышается, когда она показывает хорошие результаты. Ценные бумаги возвращаются в портфели фондов. И по более высокой стоимости в будущем.

В результате рынок имеет неэффективную структуру, где фонды покупают дешево, а продают дорого.

Стратегия FXFA рекомендует, чтобы в этой схеме участвовали обе стороны. Другой вариант — дешевый выкуп (но только падших ангелов; не всякого мусора), что поможет вам снова подняться в рейтинге.

Покупка облигаций со скидкой (во время просадки) приведет к получению сверхприбыли в будущем, что является вторым доходным компонентом стратегии.

Семь пунктов на которые я бы обратил внимание

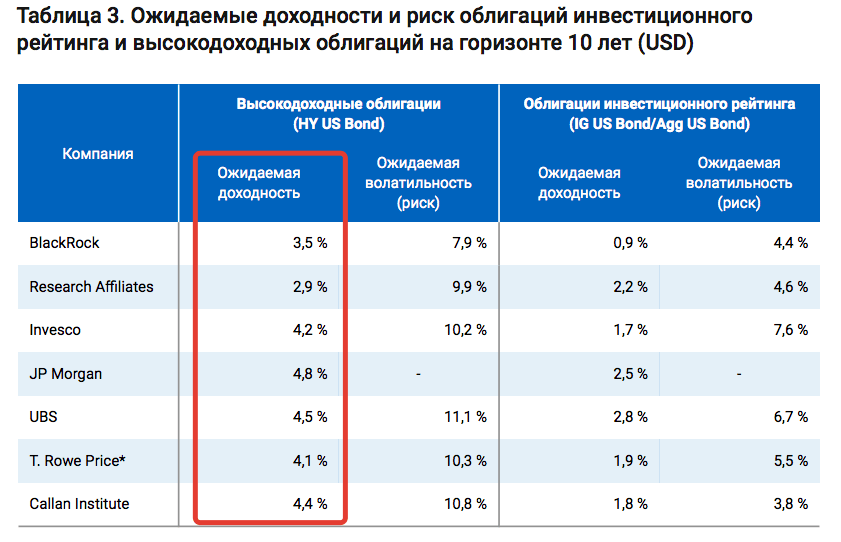

Историческая доходность для индекса SPDEX составляет 7,4 годовых. Прогнозируя доходность в будущем, важно помнить, что исторически купонные ставки были гораздо выше. Фактически, для получения большей части высокой доходности требовались более высокие купонные выплаты.

Текущая доходность к погашению составляет около 1%, согласно расчетам BND. Хотя это было не так давно, уже несколько лет назад. В 5 раз больше. 4%.

» Тем, кто хочет ежегодно получать 74% от стоимости своих облигаций, следует обуздать свои аппетиты. Хотя это крайне маловероятно. дополнительно получают больше, чем если бы они покупали только у вас. если вам повезет.

Прогнозируемая доходность 3-4% в течение последующих десяти лет.

Риски снижения

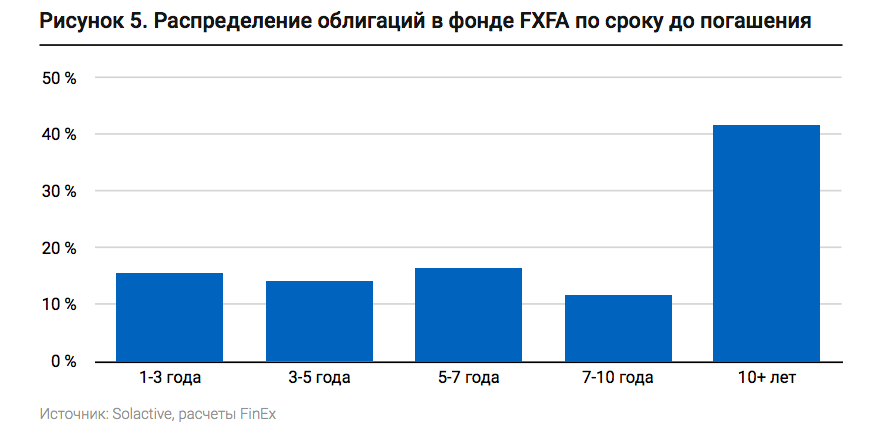

40% ценных бумаг со сроком погашения более десяти лет включены в FXFA.

Как премия за риск, она повышает доходность за счет увеличения купонной ставки. Но что произойдет, если риск материализуется, с другой стороны?

Какая опасность? Угроза повышения процентных ставок и инфляции. Ставки в настоящее время почти нулевые. Неясно, как долго это продлится. Однако если ФРС начнет повышать процентные ставки (что она в конечном итоге и сделает), котируемые облигации начнут терять в цене в течение нескольких дней или около того после повышения ставок. Больше всего пострадают основные длинные бумаги FXFA.

Что боится облигации?

Кредитный рейтинг

Кредитные рейтинги все еще имеют резервный план. Как это можно объяснить?

За 20-летний период капитал «падших ангелов» увеличился, почти половина из них получила прибыль, а более половины объявили дефолт.

Налоги и комиссии

Допустим, на рынке имеются облигации с годовым купоном 4%.

Ваша наличность в кассе составляет $10 000. куда следует вложить деньги? в деньги или в конкретные облигации

По купону вы платите 13%. Вместо ожидаемой прибыли в $400 и 348 рублей на руки через год, вы получаете $349. Потери не превысят 0,01% от вложенной суммы.

Если вы инвестируете по безналоговой ставке, вы сразу же получите комиссию фонда, которая равна нулю. Снижение налогов приведет к 0,52% прибыли (не убытка).

В результате разница в стоимости между самостоятельной покупкой ETF и его инвестированием будет незначительной (всего 0,0). 08%). Вы можете сказать 0 Реальная комиссия за управление составит 8%.

Срок инвестирования

Я бы инвестировал в фонд FXFA только на длительный период времени.

Экстремальная волатильность Капитализация других фондов облигаций не блещет линейным ростом, но наш более гибкий. Согласно графику, волатильность значительно выше, чем на других рынках.

За более чем десятилетнюю историю индекса можно отметить две просадки — одна более 20%, а другая где-то между 5 и 10%. С другой стороны, были времена, когда индекс «Падшие ангелы» имел нулевую доходность и даже терял деньги.

Плата за инфляцию Но в данном случае причина больше связана со стоимостью валюты, чем с самим фондом. Когда национальная валюта ослабевает, фонд принимает меры. Можно сказать, «деньги из воздуха».

Плюс ситуации в том, что налоги можно платить в рублях, не получая дохода в долларах. Но в итоге это помогло нам уйти даже в минус.

Небольшой пример.

В ETF было инвестировано $1 000. Стоимость купленных единиц не изменится через год. Она останется на уровне $1 000, как и была. Будете ли вы продавать ETF? Сколько налогов вы заплатите?

Логически не может быть прибыли. Нет налогов.

Нет. Все было не совсем так. Для расчета все должно быть переведено в рубли в день покупки и в день продажи.

Предположим, что 75 рублей были эквивалентны одному доллару. Раз в год он стоил 90 долларов.

- Мы вложили 1000 долларов. В то время она составляла 75 000 рублей.

- Год спустя, те же $1,000 находятся на руках. Но в рублях это уже 90 000.

- Прибыль: ноль в долларах и 15 000 в рублях.

- 13%-ный налог на прибыль в рублях составит почти 2 000 рублей.

- После уплаты налога у нас на руках осталось $978. Ревальвация валюты (или инфляционный налог) съела часть денег.

Поэтому я бы заранее рассмотрел возможность оптимизации налогообложения (IIM типа B или LDV) при инвестировании в различные низкодоходные валюты.

Сравнение с рынком акций

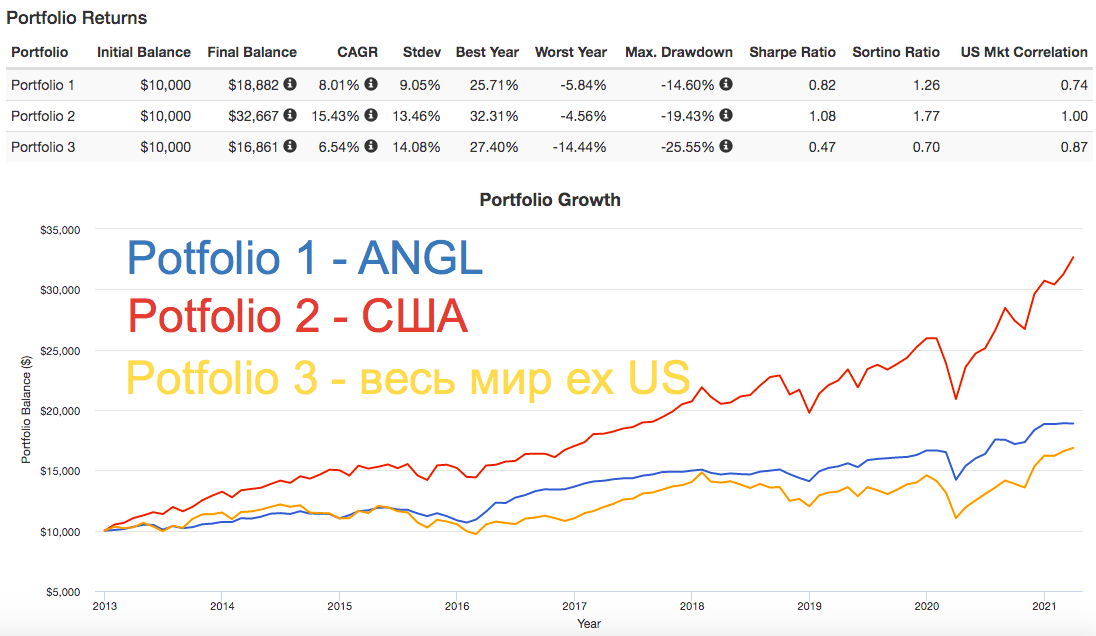

А теперь (возможно, не совсем корректно) я покажу вам графики доходности различных инструментов. На смену ему придет другой фонд под названием ANGL (использующий ту же стратегию «падших ангелов», что и FXFA): VanEckVectors High, Bond. Соединенные Штаты будут противопоставлены мировым фондовым рынкам (за исключением России).

Я был потрясен до глубины души. С доходностью 8% годовых по сравнению с 6,5% для глобального рынка, стратегия «Ангел» превзошла американский фондовый рынок. И это несмотря на более низкую волатильность портфеля (9% против 14%). Кроме того, у ангелов более высокие коэффициенты Шарпа и Сортино (чем выше значение, тем лучше). Кроме того, просадки — еще один параметр — хорошие.

Почти по всем показателям американский фондовый рынок снижается.

Комиссии и аналоги

Краткое описание западной комиссии фонда FXFA Некоторые люди считают, что все комиссии фонда в России совершенно бесконтрольны. Многие люди на Западе желают гораздо меньшего. Приведены примеры наиболее популярных ETF с комиссиями от 0,03 до 0,02%. Эти ETF обычно отслеживают индекс SEC500.

Комиссия за управление вышеупомянутым ETFANGL составляет 0,35%.

Средства под управлением в десять раз больше, но комиссия иностранцев ниже. Активы FALN, принадлежащие ANGL, составляют менее 4 млрд. долл. Первоначальная капитализация FXFA составляла всего 3 млн долл.

Такую же торговую стратегию используют ВТБ и ВТБХ на Московской бирже: VTE инвестирует в высокодоходные ценные бумаги США. Вместе FXFA и VTBH Feds ведут конкурентную борьбу за перевес.

Брат-близнец FXFA, ETF FXRD, был представлен 17 августа. FXRD приносит прибыль.

Резюмируя

Качество продукции Finex — это то, что я ценю в ней больше всего. Это, на мой взгляд, самый известный бренд в индустрии отечественных биржевых фондов. Несмотря на то, что Finex зарабатывает на рыночной стоимости, она полностью принадлежит ей. FXFA ETF в данном случае — это Feelen Angels.

Даже если вы не согласны со стратегией фонда, это обнадеживает, когда инвесторы рассматривают облигации как класс активов. Доходность облигаций, однако, составляет всего 2%.

Инвестируйте с низкими комиссиями!

Как посчитать доходность и риски мусорной облигации

Рейтинг спекуляции ниже BB, а не BB. Высокодоходные облигации от SP, Fitch и Moody’s имеют рейтинг BB, а облигации от Fitch и SP — рейтинг Ba2. Это указывает на то, что конкретный актив или инструмент имеет достаточно высокую вероятность дефолта.

Однако не думайте, что оценка B — это самая низкая из возможных оценок. Буквы C и D используются для обозначения рейтингов, которые находятся в преддефолтном состоянии. Именно на них следует обратить внимание. Буква B также может быть использована для комментария. Она советует перед покупкой такой бумаги тщательно взвесить риски.

Давайте сравним доходность различных категорий облигаций в России:

- Государственные облигации. Рассмотрим пример облигаций федерального займа (ОФЗ) SU29012RMFS0 со сроком погашения в ноябре 2022 года и номинальной стоимостью 1 000 рублей. Их доходность к погашению составляет 7,64%. Да, это гарантированный доход, но процентная ставка низкая.

- Корпорация. Мы выбрали облигацию строительного сектора, который демонстрирует сильный рост в России, с прайм-ипотекой на 2020-2021 годы. «ПИК» — крупнейший застройщик в России, обладающий наивысшим рейтингом ruA+. Доходность облигаций BO-P02 со сроком погашения 22 апреля 2022 года составляет 11,25%. J

- Junk. Облигации Kistochki Finance, юридического лица сети салонов маникюра и педикюра Kistochki, уже обещают 15% в год.

Если вы еще не знакомы с расчетами доходности облигаций, цифры ничего о них не говорят,

Шансы увеличиваются, например, если один из крупных застройщиков объявит дефолт и не сможет вернуть деньги инвесторам. Однако нежелательные облигации не исчезают с рынка. В частности, они пользуются тем большей популярностью, чем ниже ставка центрального банка страны.

Кто выпускает высокодоходные облигации

Следующие организации выпускают нестандартные облигации:

- Новые компании, которые еще не имеют достаточных активов. Они не так финансово стабильны, как крупные компании, что не позволяет им получить хороший инвестиционный рейтинг.

- Бывшие гиганты рынка, чей инвестиционный рейтинг упал из-за финансовых трудностей или кризисов.

- Компании с долгами, которые вынуждены брать кредиты, чтобы избежать банкротства.

Примеры мусорных облигаций в России

Давайте рассмотрим некоторые реальные ценные бумаги, чтобы лучше понять, как работают нежелательные облигации на российском рынке. Внимание: не все инвестиции имели успешные результаты.

CarMoney

Микрофинансовые организации выдают деньги в обмен на обеспечение; вы также можете инвестировать их и получать проценты. Микрозайм под названием CarMoney работает в России с 2011 года. Он выдает заемщикам деньги в обмен на автомобиль в качестве залога. CarMoney пользуется высоким спросом и имеет приемлемый кредитный рейтинг ruBb, по данным «Эксперт РА». В конце сентября компания выпустила четыре выпуска облигаций со ставкой купона 12,0% в год и разместила их на Московской бирже.

Средства инвесторов не могут быть приняты микрофинансовыми организациями. Как микрофинансовая компания (МФК), внесенная в государственный реестр МФО по состоянию на ноябрь 2021 года, CarMoney имеет право воспользоваться этим правом. Это обнадеживает. Однако существует ограничение на инвестирование в эти предприятия: минимальный размер инвестиций составляет 1,5 миллиона.

Несмотря на периодические жалобы инвесторов и спекулянтов на то, что купон так и не пришел, CarMoney продолжает успешно работать.

«Кисточки»

Не все стабильно в сети маникюрных салонов «Щетка», о которой мы рассказывали ранее. Бизнес, которым владеют автотранспортная фирма «Грузовичкоф» и основатель сети такси «Таксовичкоф», обещал рентабельность в 15%. Они хотят собрать деньги в Москве, чтобы открыть новые салоны красоты.

Во время пандемии бизнес может столкнуться с финансовыми трудностями. Салоны в Москве были закрыты на длительное время, предприятия понесли убытки, а цена облигаций упала почти на 80%. В результате не было бы средств для выплат инвесторам к июню 2020 года, когда компания намеревалась погасить текущий выпуск облигаций. Оферта, представляющая собой погашение облигаций, будет вынесена на голосование среди вкладчиков. Поскольку на собрании не было подано достаточного количества голосов, компании пришлось выплатить всем, кто потребовал выплаты. Однако в июне 2020 года ограничения на деятельность салонов красоты были сняты, и финансовое положение Brushworks снова начало улучшаться. Несмотря на то, что ситуация была очень близка, дефолта удалось избежать.

«Дядя Денер»

Облигации сети магазинов шаурмы «Дедя Денер» можно с полным основанием отнести к категории нежелательных облигаций. Компания выпустила две биржевые облигации общим объемом 110 миллионов. Ставка по второму выпуску (март 2020 года) составляла 13,5% годовых. В апреле 2023 года состоялось погашение!

Однако налоговая проверка в 2021 году имела негативный исход для предприятия, поскольку ему была начислена дополнительная денежная сумма, и у него не осталось средств для выплаты инвесторам. В мае эмитент допустил технический дефолт по двум выпускам облигаций. Инвесторы подали требования о возврате своих вложений, и Сбербанк успешно взыскал в суде около 20,49 млн рублей по первому долгу и более 554 тысяч рублей по второму.

Риски мусорных бондов

Основные проблемы, связанные с высокодоходными облигациями, наглядно иллюстрируют «Кисточки» и «Дядя Денер». Инвесторы в высокодоходные облигации рискуют потерять государственную защиту своих инвестиций.

В интервью РБК генеральный директор Ivolga Capital Андрей Хохрин дал неутешительный прогноз для рынка нежелательных облигаций.

» Финансовый кризис 2008 года показал, что более 80% проблем малого бизнеса приводят к дефолту. «Когда начинается волна дефолтов, это затрагивает многих участников.

Но помимо дефолта и других рисков держатели некачественных облигаций сталкиваются со следующими опасностями:

- Проблемы с ликвидностью. Популярность акций небольшой компании может резко упасть из-за финансовых трудностей, и ее просто некому будет продавать.

- Возможность реструктуризации. Размер купона, срок погашения и периоды выплат по облигации могут резко измениться. Например, Александр Ермак, аналитик долгового рынка БК «Регион», в беседе с «Коммерсантом» насчитал как минимум 13 случаев дефолта при погашении junk bonds в 2020 году, а также около 15 дефолтов при погашении по оферте и купонным выплатам.

Как инвестировать в мусорные бонды

Вот несколько фундаментальных рекомендаций для инвесторов, не склонных к риску:

При выборе мусорного бака важно учитывать следующие признаки:

- Перспективы развития бизнеса. Например, во время пандемии будут востребованы службы доставки и частный транспорт, но салоны красоты и ресторанный бизнес будут находиться под постоянной угрозой.

- Размер долгового бремени. Чем он меньше, тем больше вероятность того, что фирма сможет рефинансировать и выполнить свои обязательства под угрозой банкротства. А если производственные активы не заложены, то договориться с компанией в суде будет проще.

- Наличие и размер существующих выпусков облигаций и регулярность выплат по ним. Мнения инвесторов можно найти на разных форумах. Чем регулярнее платежи эмитента, тем больше доверия к нему.

В этой статье речь шла исключительно о нежелательных облигациях. С другой стороны, индексы дешевых облигаций — это то, что следует принять во внимание, если вы хотите инвестировать в высокодоходные ценные бумаги на Западе. Годовая доходность в долларах для Bloomberg, US Corporate High Selactive Index и Solacity USD High Investment Indecent составляет от 5 до 6 процентов.

Что такое мусорная облигация?

Это бумага с низким кредитным рейтингом, от BB до Ba, и необычайно низкой доходностью.

Каковы шансы на покупку нежелательных облигаций?

Предложение не может иметь рейтинг BB. Совсем не обязательно иметь преддефолтное состояние или дефолт. Однако перед инвестированием необходимо тщательно оценить долговую нагрузку нежелательных облигаций и потенциал роста бизнеса.

Как инвестировать в мусорные облигации?

Чтобы диверсифицировать свой портфель, покупайте нежелательные облигации. В вашем портфеле должно быть не более 25% нежелательных облигаций, в идеале — не более 10%.

Узнать больше об облигациях

Информационные материалы данного сайта предоставляются исключительно в ознакомительных целях и не предназначены для восприятия в качестве инвестиционных рекомендаций. Любое мнение, выраженное на этой странице, является личной точкой зрения автора материалов и не является консультацией компании Carrencie Com Bel LLC или ее аффилированных лиц. В отношении точности или полноты информации, представленной на этой странице, мы не делаем никаких заявлений и не даем никаких гарантий. Вы признаете, что несете ответственность за свои действия, если вы полагаетесь на информацию, представленную здесь или в этой статье.

Какие есть преимущества у FXRD

Пять преимуществ фонда «Созвездие»

- FXRD — это фонд-близнец известного фонда FXFA, что означает, что он содержит высокодоходные облигации в верхней части рейтинга неинвестиционного уровня — это облигации, которые предлагают самую высокую доходность при приемлемом уровне риска. Таким образом, ожидаемая среднегодовая доходность нового фонда составляет 8,64% в рублях.

- Ценные бумаги в рублях обеспечивают дополнительную доходность за счет разницы в уровне процентных ставок в России и США. Ужесточение денежно-кредитной политики в России (повышение учетной ставки ЦБ РФ) при неизменном курсе доллара США увеличивает доходность инструментов, обеспеченных рублями. Это существенная разница по сравнению с обычными рублевыми облигациями, для держателей которых действия центрального банка невыгодны.

- Выплаты дивидендов — возможность реализации стратегии с регулярными выплатами части средств с брокерского счета. В случае FXRD инвесторы могут решить, реинвестировать ли полученные дивиденды или использовать их для других целей (даже в IIMs, если брокер позволяет выплачивать купоны и дивиденды со счета). Дивиденды FXRD выплачиваются регулярно, два раза в год.

- Облигации не нужно «передавать» (искать замену и терять деньги на спреде брокера), когда наступает срок их погашения — процесс обмена эмиссии происходит автоматически в соответствии с методикой, которой следует индекс. В этом случае условия сделки (узкие спреды), скорее всего, будут более выгодными для фонда, чем для индивидуального инвестора.

- Покупая всего одну акцию FXRD, инвестор получает диверсифицированный портфель: он включает более 100 выпусков облигаций, многие из которых не представлены на российских фондовых биржах.

Давайте рассмотрим новый фонд более подробно и сравним его с традиционными инструментами.

Есть ли смысл хранить деньги в банке

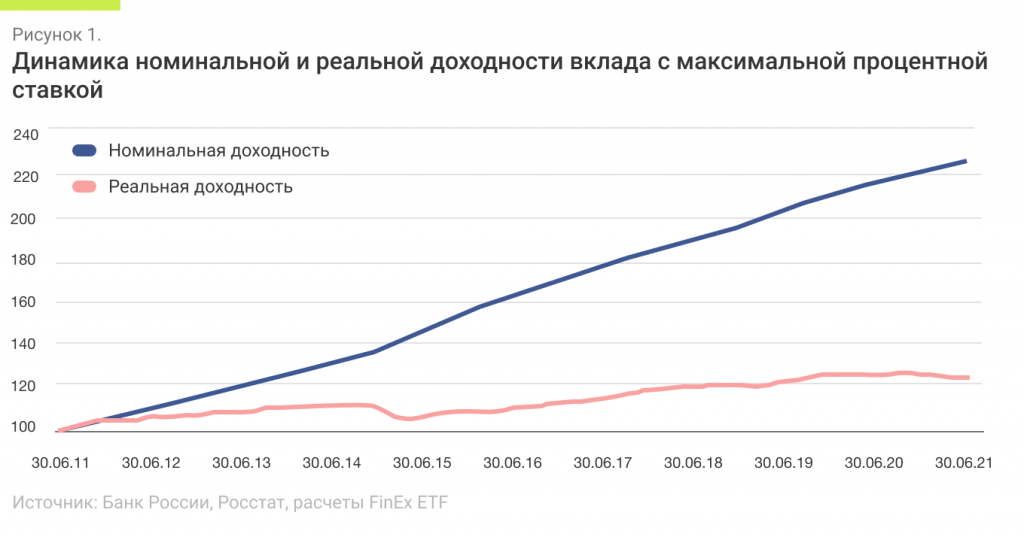

Инфляция снижает стоимость банковского вклада в течение длительного периода времени. Повышение общего уровня цен не может быть покрыто депозитом в надежном банке. Это может привести к нулевой или отрицательной реальной доходности в некоторых обстоятельствах (примечание). Цель данной статьи не распространяется на обсуждение явных гарантий Агентства по страхованию вкладов или неявных гарантий Центрального банка. Однако этот метод подходит для инвесторов с очень высоким уровнем капитала, если речь идет о капитале в диапазоне максимальной гарантированной суммы и ненадежных банках. — На сумму первоначального вклада и процентов вы не сможете приобрести столько товаров, сколько могли бы на момент размещения. Даже если бы депозит заработал максимальный процент (что на практике нереально), его реальная доходность за десять лет составила 2,1% в рублях.

Мы использовали данные Банка России о динамике максимальной процентной ставки (по вкладам в рублях), чтобы показать номинальную и реальную историческую доходность самого выгодного вклада. Чтобы полностью воспроизвести такую динамику, вкладчику пришлось бы «переводить» свой депозит по текущей максимальной ставке каждые четыре месяца в течение десяти лет. Естественно, в реальной жизни такая ситуация невозможна. Однако умозрительно мы можем определить динамику доходов самого «привередливого» вкладчика.

Для расчета реальной доходности используются ежемесячные отчеты Росстата (федеральной службы государственной статистики).

За предыдущие десять лет примерная среднегодовая доходность самого прибыльного вклада составляла всего 2,1%. Еще раз отметим, что на практике такие результаты не достигаются. Мало кто захочет часто перемещать свой вклад в поисках лучших условий! А если такой человек и существует, то он может столкнуться с ограничениями на досрочное расторжение вклада, что приведет к полной потере начисленных процентов.

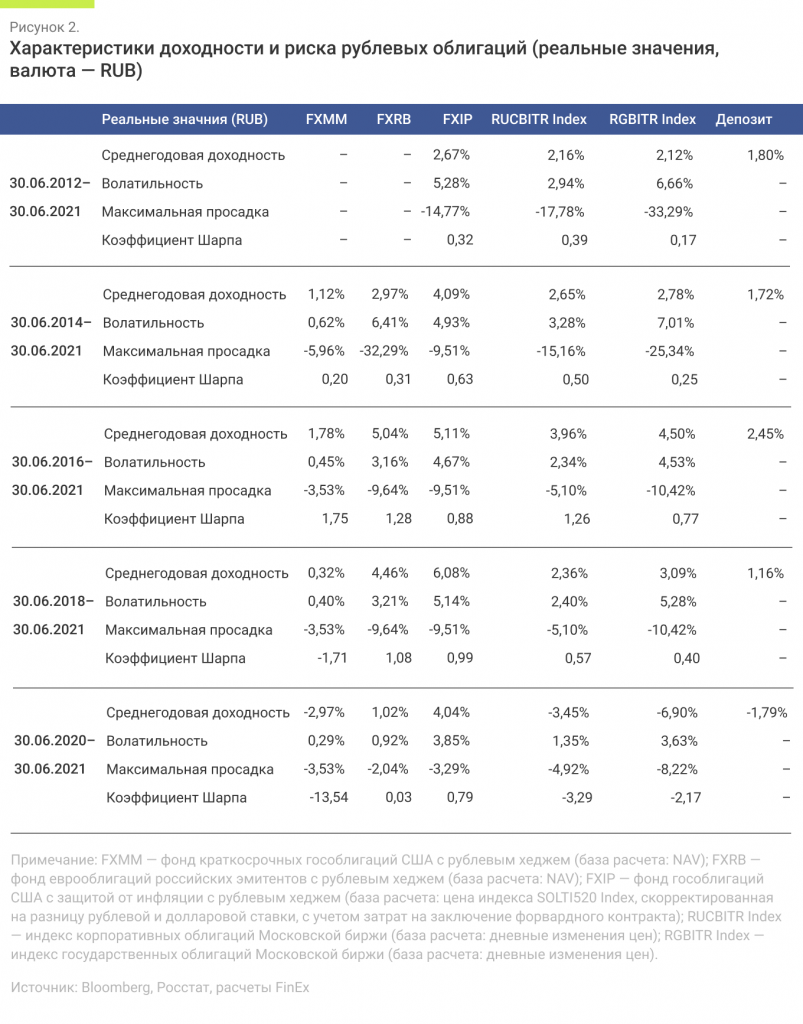

Облигацию FinEx ETF, номинированную в рублях, можно сравнить с банковским депозитом. Мы определили номинальные значения доходности и риска. Валютный риск отсутствует, поскольку все инструменты, используемые в сравнительном анализе, номинированы в рублях.

С течением времени менялись лучшие показатели доходности и коэффициента Шарпа, но самое главное, что инструменты фондового рынка постоянно превосходили банковские депозиты. И по этой причине потенциальному инвестору следует более внимательно присмотреться к облигациям.

Как разместить сумму в рублях, чтобы она приносила регулярный доход

В линейку FinEx ETF теперь входит новый фонд с рублевым хеджированием под тикером FXFA. Как и FXFA, ETF состоит из корпоративных облигаций высокого неинвестиционного класса. Информацию о классах активов в Fallen Angels можно найти в нашем обзоре.

Последовательные выплаты дивидендов инвесторам — лучшая особенность фонда. Мы включили эту функцию в новый фонд по их просьбе. Вместо реинвестирования FXRD инвестирует капитал, выдавая дивиденды своим инвесторам.

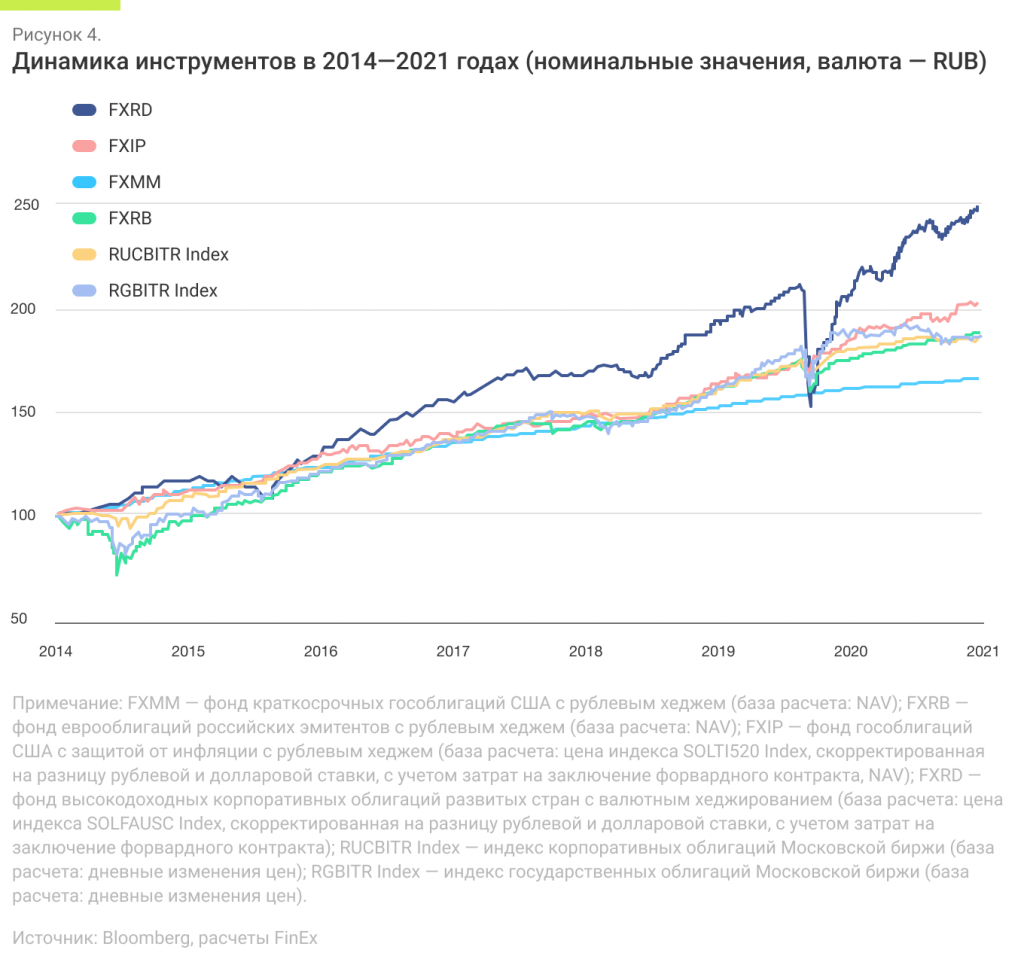

Давайте подумаем о динамике фонда за максимально длительную историческую эпоху (рис. 4). Добавив разницу между курсами рубля и доллара к долларовой дневной динамике индекса Solactive USD Fallen Angel Issuer Capped Index (форвардная премия была изменена для учета качества валютных игроков), мы искусственно рассчитали изменение цены. Если вам все еще неясно, основная цель хеджирования — обеспечить защиту от колебаний курсов валют. Прочитайте нашу статью «ETFs с валютным хеджированием: как это работает и зачем это нужно», если хотите разобраться.

За последние девять с половиной лет хеджированный фонд FXFA обеспечил среднюю доходность в 14,6%. На том же временном горизонте азиатский индекс FXIP обеспечил бы инвесторам годовую доходность лишь в 9,4%. В других эпохах дела обстоят точно так же.

Как формируется дивидендная доходность FXRD

Облигации фонда FXRD приносят купонный доход. Депозитарий фонда (Citi) будет выдавать инвесторам часть этих средств в виде дивидендов. В случае с хеджированным классом активов это происходит два раза в год в первый и второй рабочие дни соответственно.

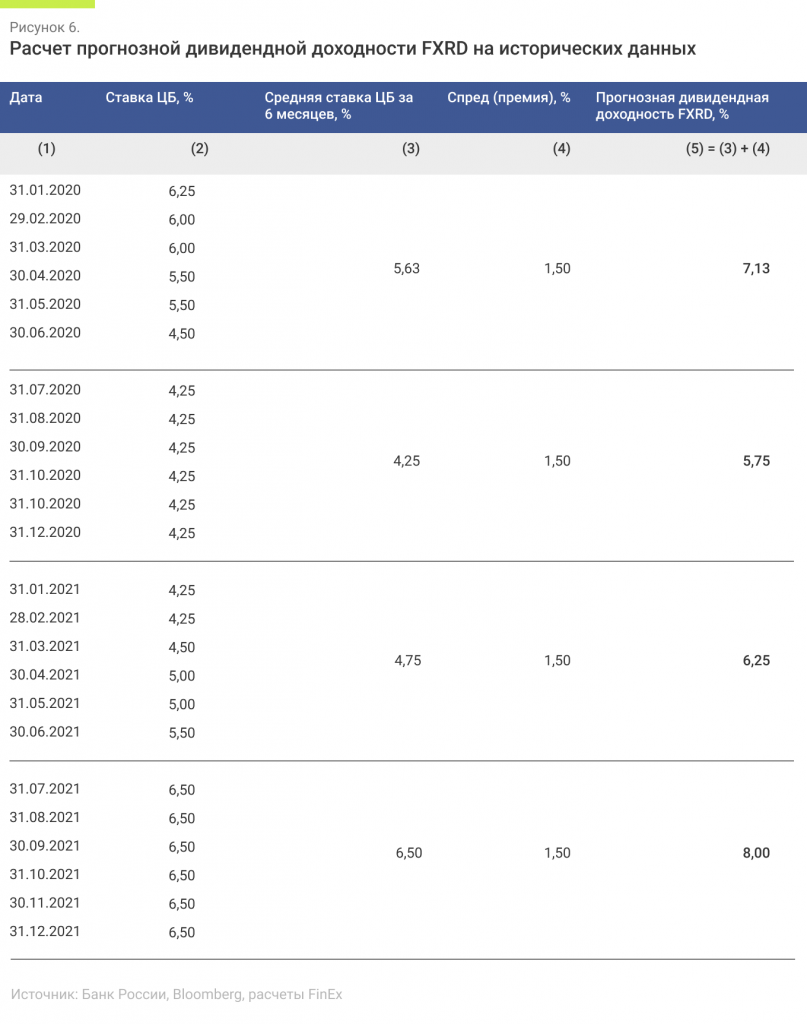

Для расчета полугодового дивиденда будет использоваться средний уровень ключевой ставки Центрального банка за шесть месяцев, предшествующих объявлению. Переменная часть доходности также получит дополнительную премию в размере +150 базисных пунктов, или 1,5 процентных пункта. Первый дивиденд составит 8% годовых, если Банк России сохранит ставку на прежнем уровне до конца года (или повысит ее, как ожидает рынок).

Например, если бы фонд FXRD был запущен в первом квартале 2020 года и ставки дивидендных выплат были определены, как показано на рисунке 6:

Шаг 1: Ключевая ставка центрального банка, усредненная за предыдущие шесть месяцев. Для этого переходим в соответствующий раздел сайта Банка России, выбираем интересующий нас временной период и вычисляем среднюю ставку за каждый выборочный месяц.

Шаг 2. К рассчитанному значению средней ставки ЦБ добавляем премию в размере 1,5%. Дивидендную доходность FXRD, выраженную в годовом выражении, мы можем найти в колонке 5 (рисунок 6).

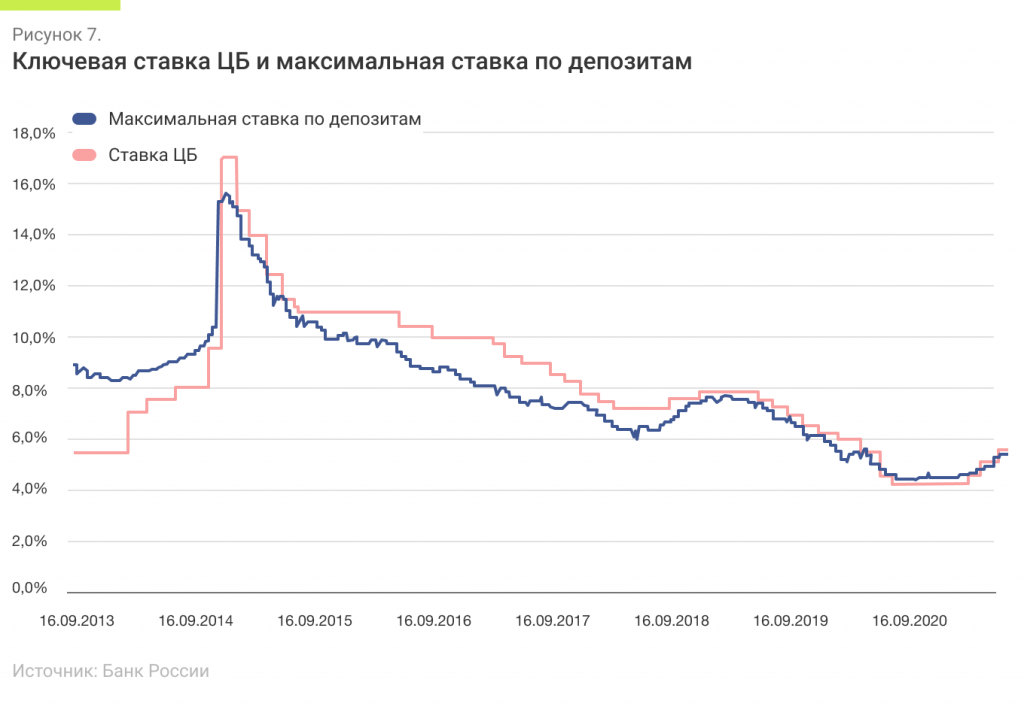

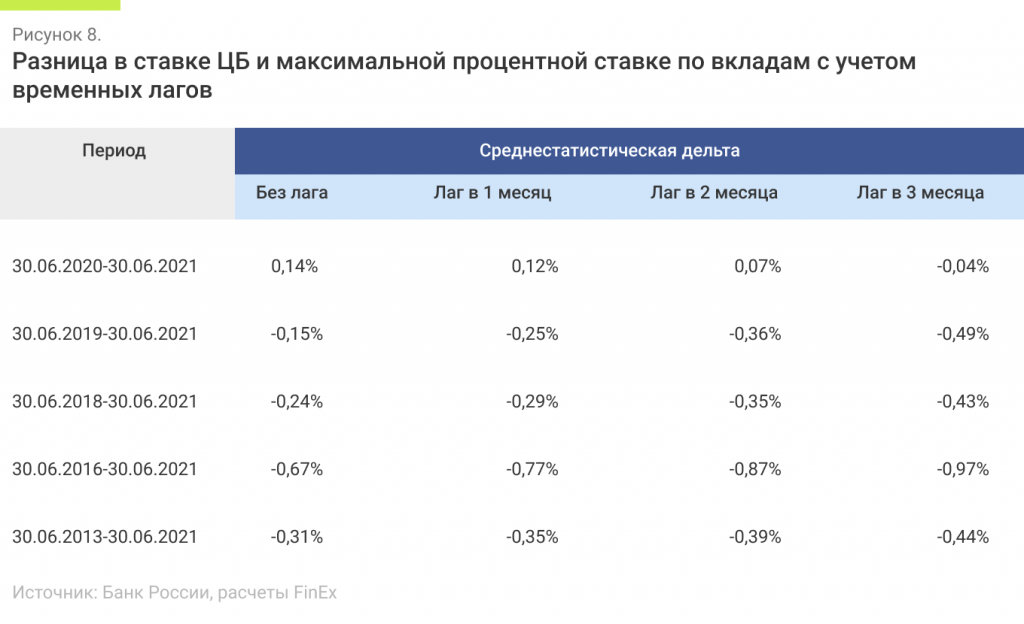

Мы уже приводили данные Банка России о максимальной процентной ставке (по вкладам в российских рублях) во вступительном разделе обзора. Очевидно, что за редчайшими исключениями даже максимальная ставка по вкладам не может быть выше ключевой ставки.

Предположим, что банкам потребуется некоторое время, чтобы привести свои ставки в соответствие с ключевой ставкой центрального банка. Только в последнее время разница в ставках уменьшилась; во все остальные периоды наблюдался рост. Даже самый выгодный депозит может не выплатить вкладчику от 0,67% в зависимости от сроков, если посмотреть на дельту за предыдущие пять лет.

Если принять во внимание, что дивидендная доходность FXRD имеет дополнительную премию в 1,5% и коррелирует с ключевой ставкой.

F XRD могут быть заменены выпусками ОФЗ-ПК с плавающей ставкой (привязка к RUONIA). Для корректного сравнения ожидаемой доходности FXRD и OFZ-PC на основе оценки прогнозируемой средневзвешенной процентной ставки.

Ожидаемая доходность FXFA в долларах составляла 3,14%. Мы получаем ожидаемую доходность в 8,64% после корректировки стоимости на разницу в обменных курсах рубля и доллара. Средний срок до погашения составляет 10,7 лет, а дюрация — 743 года. Дюрация выпуска ОФЗ-ПК с ISIN U000A101KT1 составляет 7,42 года. В результате эффективная доходность ОФЗ-ПК составляет всего 5,05%. Альтернативная оценка от FXRD на 3,5% меньше ожидаемой эффективной доходности.

Что нужно знать о налогах на распределение дивидендов для ETFs FinEx. Этот налог не взимается, если иностранный эмитент выплачивает дивиденды (все фонды FinEx являются иностранными) или получает доход в размере 13%. В этой ситуации клиент должен подавать собственные налоговые декларации, поскольку брокер не обязан декларировать и платить налоги.

Именно поэтому фонды FinEx имеют режим реинвестирования, который позволяет минимизировать бумажную работу и увеличить доходность за счет отсрочки или отсутствия налоговых платежей. которые готовы самостоятельно отчитываться о своей прибыли перед налоговыми органами и заинтересованы в получении текущих дивидендов. FXRB предпочтителен для тех, кто хочет реинвестировать дивиденды.

Что происходило тогда?

15 августа 1971 года президент Соединенных Штатов Ричард Никсон объявил о временном запрете на конвертацию долларов в золото для центральных банков. В этот момент Бреттон-Вудской валютной системе пришел конец, и Соединенные Штаты получили возможность печатать необеспеченные доллары в результате успешного вступления в мировую экономику после Второй мировой войны. Глобальная инфляция растет, а золото и доллар находятся в свободном обращении. В период с 1972 по 1980 год цены на нефть выросли в 11 раз, с 3,5 до 40 долларов, в то время как цены на золото почти удвоились. Как видно на рисунке ниже, на фондовом рынке США наблюдался рост инфляции и снижение индекса SP 500.

Оранжевая линия представляет собой уровень инфляции в США с 1972 по 1982 год, а синяя линия — динамику индекса SP 500.

За последние два года индекс SP 500 упал на 50% после достижения максимума. За это время уровень инфляции в США вырос до 12,31%. За семь лет европейские индексы набрали 120 пунктов. Уровень инфляции в то время составлял 14,78%, что было самым высоким показателем с момента окончания Второй мировой войны.

Что происходит сейчас?

Что в сегодняшней ситуации меня удивляет? Печатание долларов по-прежнему является причиной растущей инфляции. ФРС утроила денежную массу, напечатав 6 триллионов долларов. С февраля 2020 года цены на сырьевые товары выросли, причем цены на нефть и промышленные металлы увеличились более чем в 70 раз. С 1972 по 1980 год денежная масса США увеличилась на 120%, и я уже упоминал о ценах на сырьевые товары.

Если за предыдущие десять лет средний показатель составлял 82 пункта, то в 2022 году индекс потребительского доверия упал ниже 64 пунктов. В 1974 году индекс упал до 60 пунктов. Рост цен на сырьевые товары в 1970-х годах вызвал как рост инфляции, так и снижение производственной активности. Со времен Второй мировой войны в США наблюдается самый сильный спад промышленного производства. Согласно статистике за апрель 2022 года, и производственная, и деловая активность замедляются быстрее.

В марте ФРС начала количественное смягчение (Е), которое поможет рынку восстановиться после финансовых кризисов 2008 и 2020 годов. В 2008 году на балансе ФРС было 989 миллиардов активов. За 13 лет эта сумма увеличилась в восемь раз и достигла 8,9 триллиона долларов, или 40% ВВП США. Однако баланс ФРС (оранжевая линия) рос неравномерно, и его изменения существенно повлияли на динамику индекса SP 500.

Индекс SP 500 представлен синей линией, а баланс ФРС — оранжевой линией.

Чего ждать дальше?

Если в 1970-х годах ФРС могла поднять ставки до 13% и даже выше, чтобы контролировать инфляцию (в 1980 году), то сегодня это привело бы к гибели экономики. Чтобы обеспечить выживание испытывающих трудности предприятий, ФРС «кормит» рынок инициативами по поддержке и покупке плохих долгов. Такие предприятия увеличивают свою долговую нагрузку и погружаются в нее все глубже и глубже. Рост ставок означает гибель для таких предприятий.

E упал на 15% с июля 2011 года по ноябрь 2012 года, а в этом году индекс «болтался» в боковом направлении. После «застоя» индекс вновь начал снижаться. Из графика можно сделать вывод, что рынок вырос в результате сокращения налогов и баланса Трампа. Налоги в размере 1,5 триллиона долларов дали экономике временный толчок, но к концу 2018 года эффект стимула сошел на нет. Рынки пережили две коррекции за год — с января по март 2017 года и с сентября по декабрь 2018 года — в результате сокращения баланса с 2018 по 2019 год.

С начала пандемии ФРС увеличила свой баланс, что способствовало быстрому восстановлению рынка.

Дело в том, что влияние ФРС на рынки недостаточно хорошо изучено с экономической точки зрения. На самом деле этому явлению всего 13 лет. Но, как показывает график ниже, сокращение баланса подвергнет рынки серьезному испытанию.

Поскольку мировые центральные банки сдерживаются своей вялой политикой предыдущих десяти лет, инфляционный кризис будет сложнее разрешить, чем кризис 1970-х годов.

Что делать инвестору?

Я предсказываю, что инфляция будет продолжаться еще некоторое время. Наличные деньги потеряют половину своей стоимости за 12 лет при нынешних темпах инфляции в Соединенных Штатах. Несмотря на то, как трудно предсказать, какие активы защитят нас от инфляции на этот раз, В Великобритании цены выросли в шесть раз за 20 лет, достигнув шестикратного роста цен на недвижимость, в период с 1970 по 1990 гг.

На графике показаны основные отраслевые тенденции на американском рынке с конца 1978 года по конец 1981 года — периода, когда инфляция достигла рекордно высокого уровня в 14%. Как структура индекса, так и состав секторов претерпели значительные изменения. Об этом я рассказывал в предыдущей статье VC.

С 2009 года этот известный индекс показывает хорошие результаты на растущем рынке, но он может отставать от определенных секторов во времена стагнации. В настоящее время технологические акции составляют 27% индекса SP 500, а фонды циклического спроса — 11%.

В этой ситуации инвесторы столкнутся с самой большой проблемой при принятии решения о том, в какие отрасли и компании вкладывать средства. По крайней мере, до окончания двухлетнего периода ужесточения денежно-кредитной политики ФРС. Если инфляция утихнет, не причинив вреда экономике или растущим рынкам, тогда мы сможем выкупить все.

Состав БПИФ VTBH

В ТБ сам скрывает подробности относительно состава. Что в нем содержится? Какие документы доступны вам?

Большого интереса не будет. Делать инвестиции и вкладывать деньги? Добиться финансового успеха — это самая важная цель. Кроме того, не наше дело, что, как и почему.

Имена большинства инвесторов анонимны для рядового инвестора.

Не только в облигациях, выпущенных американскими компаниями (82%), но и везде.

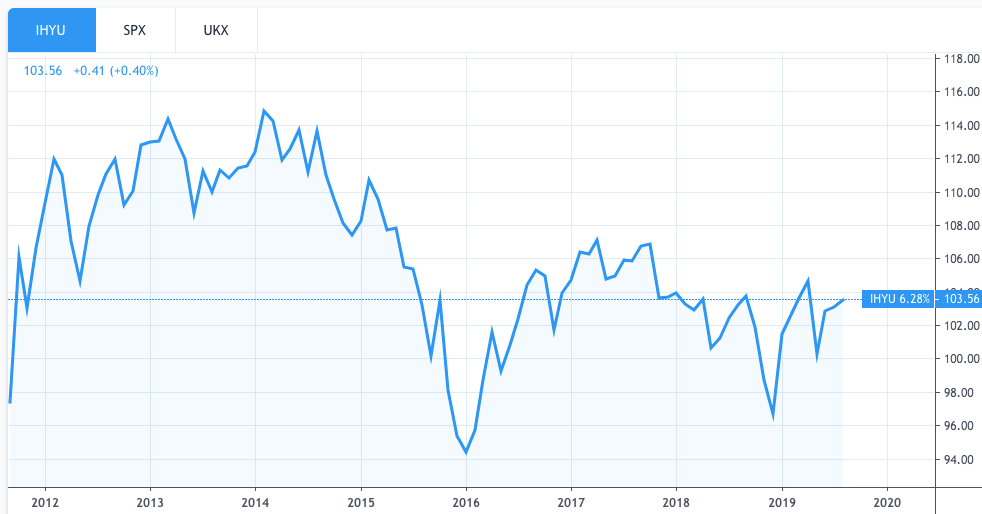

По срокам погашения и инвестиционному рейтингу IHU ETF ранжируются по-разному.

Доля ценных бумаг с погашением после:

- 16% — ценные бумаги со сроком погашения 1-3 года;

- 27% — 3-5 лет;

- 34% — 5-7 лет;

- 21% — 7-10 лет;

- 1% — 10-15 лет.

Риски и рейтинги бумаг

Два основных инвестиционных рейтинга облигаций на рынке EF — BB (вес 45%) и B (62%).

Ниже приведена таблица, которая переводит рейтинг, который был присвоен, чтобы помочь вам понять, что это значит.

Риск выше в случае с ETF. Вероятность будущих дефолтов очень высока, что и говорить. По сути, это «неполноценные» облигации.

График доходности

Ценные бумаги французского ETF подвержены значительным наценкам. Кроме того, не стоит использовать их для консервативных инвестиций. альтернативные планы Кстати, рейтинги показывают, что.

Очевидно, что риски ниже благодаря широкому выбору и подбору перспективных с точки зрения поставщика облигаций. Хронология цитат разных лет о капитализме в прошлом

Вы должны сделать собственные выводы.

Дивиденды и купоны

В действительности самые низкодоходные краткосрочные казначейские облигации, выпущенные правительством США, являются самыми надежными. Купонную доходность в 3-30% предлагают ETF, инвестирующие в среднесрочные корпоративные безопасные облигации с более высоким рейтингом.

E TF IHEU получает ежемесячные дивиденды два раза в год (в марте и октябре).

Историческая пятилетняя средняя годовая доходность составляет 3,74%. до вычета налогов. инвестирование вновь полученных купонов.

Идеальная годовая банковская комиссия для нынешних и будущих владельцев паев БПИФ ВТБХ составляет 0,5%. начисление на купонный доход. Этот показатель называют «российской» доходностью.

Конкурент VTBH

F XFA ETF, включающий высокодоходные облигации США, был представлен на Мосбирже в апреле 2021 года. Цифры: Кредитное качество портфеля лучше, комиссии ниже (управление осуществляется за счет покупки отдельных облигаций), а историческая доходность выше. Что я должен знать о рисках FXFA?

Я также рассмотрел и сравнил VTBH и FXFA, два фонда, чтобы помочь тем, кто не может принять решение.

Это самый существенный отток капитала с 2010 года

Фонды, специализирующиеся на

высокодоходных, или «мусорных» облигациях США, с начала года столкнулись с

самым существенным оттоком капитала с 2010 года, следует из исследования

Goldman Sachs. Инвесторы в общей сложности забрали из фондов 15,8 млрд долларов,

при этом за неделю до минувшей пятницы было выведено 3,5 млрд долларов, пишет Интерфакс-Казахстан.

В свою очередь, отток капитала из европейских фондов

высокодоходных облигаций за неделю составил 1,5 млрд долларов, говорится в исследовании

банка. Показатель стал рекордным. Бегство из фондов «мусорных» облигаций и других рисковых

активов приходится на период, когда Федеральная резервная система (ФРС) США

готовится повысить ключевую ставку впервые с 2018 года на фоне инфляции,

находящейся на максимуме за 40 лет.

Потребительские цены (индекс CPI) в Штатах в январе

подскочили на 7,5% относительно того же месяца прошлого года, сообщило

министерство труда. Таким образом, инфляция обновила рекордный показатель с

1982 года. Темпы роста потребительских цен ускорились по сравнению с 7% в

декабре, превысив консенсус-прогноз аналитиков, составлявший 7,3%. Глава Федерального резервного банка (ФРБ) Сент-Луиса Джеймс

Баллард на прошлой неделе сказал, что хочет, чтобы ФРС повысила ставку суммарно

на 100 базисных пунктов к 1 июля. Между тем президент ФРБ Канзаса Эстер Джордж полагает, что

ФРС следует рассмотреть продажу облигаций из портфеля активов общим объемом 9

трлн долларов, чтобы решить проблему высокой инфляции.

Эксперты Goldman Sachs пересмотрели прогноз в отношении

количества повышений ставок ФРС в текущем году и теперь ожидают, что

американский ЦБ может повысить их семь, а не пять раз, как прогнозировалось

ранее.

Настроение инвесторов продолжило ухудшаться к концу недели на фоне геополитической напряженности между Западом и Россией из-за ситуации

вокруг Украины, пишет MarketWatch. Американские фондовые индексы завершили торги в пятницу

снижением и понесли потери по итогам всей недели. Доходность 10-летних US Treasuries на прошлой неделе

поднялась выше 2%, однако в пятницу опустилась до 1,93%. «На фоне роста рыночных спекуляций относительно масштабов

повышения ставок в 2022 году инвесторы сокращают вложения в высокодоходные

активы», — сказал эксперт U. Bank Джимми Ванг.

В мире

11. Бюджет США в январе будет профицитным впервые с сентября 2019 года

При работе с материалами Центра деловой информации Kapital. kz разрешено

использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного

материала необходимо разрешение редакции.

Кто и зачем их выпускает?

Выпуск нежелательных облигаций — это способ собрать больше денег для приобретения другого бизнеса или расширения собственного. Это не самый доступный способ финансирования. У вас есть доступ к гораздо более привлекательным условиям заимствования денег через банковские кредиты и облигации с высшим обеспечением.

Однако вероятность получения такого недорогого финансирования ограничена следующим:

Типичные эмитенты бросовых облигаций

- Крупные или средние предприятия, которые из-за неудовлетворительного финансового положения не могут привлечь средства от банков или консервативных инвесторов на фондовом рынке. Для таких компаний выпуск высокодоходных ценных бумаг — единственный способ найти недостающие деньги.

- Инициаторы слияний и поглощений (включая враждебные поглощения). В этом случае финансовое положение эмитента обычно стабильно. Однако специфические аспекты слияний и поглощений сопряжены с высокой степенью риска. В то же время консервативные покупатели облигаций устанавливают ограничения на объем рискованного финансирования. Поэтому промоутеры поглощения увеличивают леверидж и потенциальную прибыльность сделки за счет нежелательных облигаций. Выпуская нестандартные облигации, они могут быстро мобилизовать недостающее финансирование, не сталкиваясь с жесткими требованиями консервативных кредиторов.

- Молодые фирмы из-за короткого периода деятельности не пользуются доверием кредиторов и не имеют доступа к дешевым средствам. Поступления от выпуска облигаций используются для развития бизнеса.

Схема финансирования корпоративного поглощения показана на рисунке ниже.

15% всех средств поступает от бросовых облигаций.

Облигации государств, испытывающих финансовые трудности, а также корпоративные облигации имеют высокую доходность. Греция планирует выплачивать купоны по 25-летним облигациям в размере не более 5-6%, что ниже, чем на пике долгового кризиса в 2010-2012 годах, когда доходность по греческим облигациям достигала максимальных 25%.

Когда процентные ставки по облигациям солидных эмитентов равны нулю, увеличивается спрос на более рискованные инвестиционные инструменты.

Исторический экскурс

Высокодоходные ценные бумаги впервые появились на фондовом рынке в 19 веке. Однако в конце 1970-х годов рынок был слабо развит, и только крупные предприятия регулярно выпускали высокодоходные облигации.

Он получил работу финансового аналитика в инвестиционном банке Drexel Burnham Lambert, который перевернул организацию с ног на голову. В отличие от потенциальной прибыли от инвестирования в высокодоходные облигации, модель оказалась менее рискованной. Уровень дефолта составил менее 2 процентов, а средняя доходность — 14,5 процента. Начав работу на рынке нежелательных облигаций, Милкен в течение нескольких лет увеличил ежедневную эмиссию до 100 миллиардов долларов.

Пропавшие деньги были распределены между десятками неизвестных предприятий. Среди эмитентов высокодоходных ценных бумаг были такие крупные корпорации, как CNN и MCI Communication. Компания Hilton привлекла деньги на строительство отелей, используя эти шаткие ценные бумаги.

Способствуя развитию созданного им огромного рынка, Майкл Милкен смог сколотить состояние, а Drexel Burnham Lambert превратился в один из ведущих инвестиционных банков страны. Король бросовых облигаций — так люди называли Майкла. В то время он был единственным человеком, который мог быстро мобилизовать несколько миллиардов долларов для клиента.

Со временем у Милкена появилось много противников в мире инвестиций и внимание финансовых регуляторов. В начале 1980-х годов компания Drexel Burnham Lambert подала заявление о банкротстве, а Милкен был обвинен в инсайдерской торговле. Разрушение этого рынка было завершено капитализацией рынка облигаций и снижением спроса на доллары.

Но в начале 1990-х годов рынок рискованных долговых обязательств вновь оживился. Заполнив форму ниже, вы можете комментировать новостные статьи на сайте. В этом процессе участвуют как коммерческие инвесторы, так и инвестиционные банки.

Рынок бумажных денег процветал в течение многих лет до того, как лопнул пузырь доткомов и последовал крах рынка «нежелательных» ценных бумаг. Глобальная политика дешевых денег в большинстве стран и облегчение доступа к кредитам привели к тому, что ипотечный кризис 2008-2009 годов замедлил выпуск нежелательных ценных бумаг, но уже к 2012 году объем ежегодной эмиссии достиг 300 миллиардов долларов. В последующие годы объем эмиссии начал снижаться.

Обратите внимание! Аналитики наблюдали за рынком высокодоходных долговых ценных бумаг в течение многих лет и пришли к выводу, что инвесторы настроены оптимистично.