Где вложить 1000000 рублей бизнесу

Три антикризисных способа инвестирования ваших денег

Появились свободные деньги, но вы не знаете, куда выгодно вложить миллион рублей? Пойти по магазинам? Положить на сберегательный счёт? Или инвестировать в активы, приносящие дополнительный доход? Вот несколько инвестиционных идей, чтобы ваши деньги могли приносить прибыль даже в условиях кризиса.

Инфляция — это рост цен на товары, из-за которого падает покупательная способность денег.

Обычно уровень инфляции составляет несколько процентов в год, но за много лет она ощутимо обесценивает капитал.

Чтобы капитал год от года прирастал, инвестор должен обеспечить доходность от вложений выше текущего уровня инфляции. Рассмотрим шесть популярных типов инвестиций и сравним их потенциал.

Чтобы стать бизнесменом, необязательно развивать компанию с нуля.

Можно купить бизнес — с помещением, налаженными процессами и командой. Обычно такие сделки совершают по знакомым или обращаются в агентства-посредники. А еще готовый бизнес можно найти по объявлению — по соседству с одеждой и техникой.

Мы выбрали 9 самых дорогих бизнесов, которые можно купить в России. Обойдется это в сумму от 60 миллионов до 2 миллиардов рублей. Одни обещают окупаемость за пару лет, другие предлагают вложиться, а деньги отбить лет через десять — если повезет.

- Готовый бизнес

- Бизнес-идеи

- Без вложений

- С минимальными вложениями

- До 100 000 рублей

- До 200 000 рублей

- До 300 000 рублей

- До 500 000 рублей

- До 1 млн рублей

- До 2 млн рублей

- Лучшие 🏆 (топ)

- Только новые 📢

- В гараже 🔧

- В декрете / для мам 🤰

- В домашних условиях 🏢

- Для женщин 💄

- Для маленького города 🏠

- Для мужчин 👷

- Для начинающих 🏁

- Для села / в деревне 🐮

- Для студентов 🎓

- Еще нет в России 🤖

- На даче 🏡

- Сезонные ❄

- Наименьшие инвестиции

- Наибольшая прибыль

- Новее

Например, у меня есть 1 млн рублей. Как бы вы посоветовали им распорядиться? Как понять, имеет смысл рисковать или нужно просто защитить сбережения от инфляции?

И как уберечь себя от соблазна потратить эти деньги на бессмысленные акты потребления? Мне 20 лет.

В 20 лет риск оправдан. Однако не стоит направлять абсолютно все деньги в инвестиции. Важно помнить о финансовом резерве, который пригодится, если что-то пойдет не так, например надо будет срочно лечить зубы.

Если эта заначка у вас уже есть, вкладывать деньги во всякие авантюры по советам знакомых точно не нужно. Лучше сделать это на организованном рынке.

А если этот ваш условный миллион потребуется вам в течение пары лет, то инвестировать его не стоит. По статистике, чем дольше срок инвестирования, тем меньше шанс потери, — я говорю не про месяцы, а про годы.

Вариант 2

Купить валюту

Под валютой обычно понимаются иностранные денежные единицы — евро, доллар, йена, франк и т. Граждане вправе свободно покупать валюту через уполномоченные организации на территории России, например через банки.

Можно выделить валюты развитых стран и развивающихся. Развивающиеся экономики часто ориентированы на сырьевую и аграрную продукцию и зависят от спроса на нее со стороны развитых стран.

Валюты развивающихся стран исторически обесцениваются быстрее, чем твердые валюты развитых стран, например доллар США. Это называется девальвация.

Девальвация может происходить, например, если центральные банки развивающихся стран искусственно обесценивают национальную валюту, чтобы за каждый доллар, полученный от экспорта, выручить больше денег в национальной валюте. Так государство компенсирует потери бюджета и поддерживает своих экспортеров.

Например, Китай периодически девальвирует юань в рамках торговой войны, чтобы удешевить экспортируемые товары и обойти ввозные пошлины США.

Если смотреть на историческую динамику валютной пары «доллар — рубль», то последний с ноября 2003 года по февраль 2022 года вырос на 154% — с 29,6 до 75,2 Р за доллар. В отдельные годы рубль сильно падал к доллару, например за 2020 год — на 16%.

Когда рубль обесценивается, импортные товары и местная продукция с импортной составляющей дорожают. Это усиливает инфляцию и негативно сказывается на благосостоянии граждан.

Валюты других развивающихся стран со временем тоже ослабевают к доллару. Например, индекс десяти валют развивающихся стран, который отслеживает J. Morgan, с 2011 года обесценился по отношению к доллару более чем на 40%.

Получить прибыль после продажи валюты. Учитывая процесс девальвации, инвестиция в твердые валюты может стать удачным вложением. Даже если держать валюту в наличном виде, не вкладывая в ценные бумаги или на депозиты, эффект от девальвации рубля может превысить действие инфляции.

Если бы инвестор вложил в январе 2012 года 500 000 Р в доллары, к концу 2021 года его капитал превратился бы в 1 153 752 Р. Это рост на 130%, или 8,72% годовых.

За это время инфляция в США составила 22,5%, то есть в долларах покупательная способность капитала снизилась. Однако рост курса оказался выше рублевой инфляции, которая с января 2012 по декабрь 2021 равнялась 88,3%.

Сделав ставку на девальвацию рубля, инвестор не только компенсировал инфляцию, но и заработал сверх того. Держи он просто 500 000 Р, то получил бы убыток — его капитал по покупательной силе составлял бы сейчас 265 533 Р.

Данный пример показывает, что покупка валюты может стать хорошим вариантом размещения средств и даже принести доход.

С другой стороны, курс рубля и других валют развивающихся стран может укрепляться к доллару, в том числе довольно долго. Это надо учитывать. В очень долгосрочной перспективе изменение курсов валют, например курса доллара в рублях, скорее всего, окажется равным разнице в инфляции между двумя странами или разнице в процентных ставках между этими странами.

Многое зависит от выбранного интервала времени, и валюта вполне может отстать от инфляции. Так, если рассматривать период с 2000 по 2021 год, однократное вложение в доллары в начале периода привело бы к тому, что инвестор отстал бы от российской инфляции.

Чтобы увеличить отдачу от капитала, стоит рассмотреть вложение долларов в биржевые инструменты — чтобы деньги «работали». Например, пригодятся еврооблигации или акции иностранных компаний. О ценных бумагах расскажем дальше. Также могут пригодиться вклады в валюте, хотя процентные ставки по ним сейчас близки к нулю.

При купле-продажи валюты стоит иметь в виду, что банк или брокер не отчитывается по таким операциям перед налоговой — обязанность декларировать прибыль от спекуляций с валютой лежит на инвесторе.

Вариант 5

Вложить в драгоценные металлы

Инвестировать в золото и серебро можно как в материальном виде — покупая украшения, монеты и слитки, так и с помощью банковских и биржевых инструментов. Например, биржевой фонд FXGD отслеживает цену золота.

Преимущество материального золота в том, что оно не зависит от финансовой системы. Но нематериальное золото удобнее: нет проблем с ликвидностью и хранением.

Один из минусов покупки драгоценных металлов — то, что они не дают пассивного дохода. И если цена металла упала, инвестор может находиться продолжительное время в просадке, не получая купонов или дивидендов. Все это время его капитал будет «заморожен».

Нивелировать данный минус можно, покупая акции компаний-золотодобытчиков, например «Полюс» или «Полиметалл». Их котировки обычно коррелируют с ценой на золото и серебро. Так инвестор вкладывает в драгоценные металлы опосредованно, при этом получая доход посредством дивидендов. Правда, добавляется риск компаний: вдруг у бизнеса возникнут проблемы.

Плюс в том, что драгоценные металлы имеют слабую взаимосвязь с акциями и облигациями. А значит, их добавление в инвестиционный портфель может снизить его волатильность и улучшить отношение доходности к риску.

Доходность от инвестиций в драгметаллы. При вложении 500 000 Р в 2012 году к концу 2021 года результат портфеля из золота составил бы 1 333 658 Р, из серебра — 945 151 Р. Это 10,31% и 6,57% годовых соответственно, или 3,55% и 0,04% годовых с поправкой на инфляцию. Золото оказалось лучше вкладов и облигаций, а вот серебро отстало от них.

Доходность золота в последнем десятилетии была сопоставима с ростом российских акций, а серебро показало себя по доходности чуть хуже облигаций.

Золото и серебро довольно волатильны. Их цена может сильно колебаться, в том числе годами падать. Не стоит рассчитывать, что в следующие 10 лет золото будет таким же выгодным вложением, как в прошлые 10 лет. Будущую цену золота никто не знает.

В долгосрочной перспективе доходность драгоценных металлов будет примерно на уровне инфляции или немного выше. Инвестировать только в драгоценные металлы вряд ли разумно.

Вариант 1

Положить на депозит в банке

В последнее десятилетие в мировых экономиках наблюдались дефляционные процессы: инфляция снижалась, а в некоторых странах достигла почти нулевых или отрицательных значений. Центральные банки снижали ключевые ставки, поэтому ставки по банковским депозитам также упали.

Так, в апреле 2011 года максимальная ставка по вкладам 10 крупнейших кредитных организаций составляла 8,3%. В середине июля 2021 года она была заметно ниже — 5,46%, в начале февраля 2022 года выросла до 7,802% годовых, а в начале марта — до 20%.

При этом и тогда, и сейчас банковские ставки едва опережают уровень инфляции. За 10 лет с начала 2012 по конец 2021 года рублевые вклады дали всего 0,23% годовых сверх инфляции. Что же касается долларовых депозитов, российские банки предлагают доходность в лучшем случае в районе 1%. Инфляция в США к концу 2021 года достигла 7%. То есть положить доллары в банк и заработать сверх инфляции невозможно.

Минимальный риск. Суммы на банковских счетах размером до 1,4 млн рублей, а в некоторых случаях — больше, застрахованы Агентством по страхованию вкладов — АСВ. Это касается счетов в любых банках с лицензией на работу в России.

Получается, что депозиты — одна из самых безопасных форм вложений. Но даже этот вариант не дает абсолютной гарантии сохранения средств в случае форс-мажорной ситуации, например дефолта государства.

В итоге депозиты это простой и надежный инструмент для вложения 500 000—600 000 рублей. Но, скорее всего, их доходность только покроет инфляцию. То есть вклады позволят сохранить покупательную способность рублевого капитала, но заметно приумножить его не получится.

Хлебозавод в Московской области

Сколько стоит: 110 млн рублей

Доходность: неизвестна

Суть проекта. Действующий хлебозавод выпускает 50 тонн изделий в сутки — это более 100 наименований продукции. О количестве сотрудников и оборудования расскажет продавец: в объявлении этой информации нет.

Что продают. Юрлицо и комплекс на участке площадью 0,7 га. Есть производственные помещения площадью 3300 м² и офисы площадью 250 м². Все оборудование для производства входит в стоимость.

Во что вложить

Если вы рассматриваете инвестиции, но чувствуете себя новичком на бирже, рекомендую пройти наш бесплатный курс по инвестициям для начинающих. Там мы объясняем базовые правила, разбираемся с терминами и помогаем собрать первый портфель. А пока расскажу про один из вариантов для инвестиций.

Популярный вариант на долгий срок — фонды. Они инвестируют в набор компаний по определенному принципу. Например, сейчас популярно инвестировать в акции из индекса S&P 500 — 505 крупнейших компаний, которые торгуют на фондовой бирже. Тогда при покупке акций фонда, который следует за индексом S&P 500, вы инвестируете сразу в 500 этих компаний, но просто небольшие доли.

С S&P 500 сравнивают свои результаты даже инвесторы с мировым именем. Инвестировать в него можно и из России — мы писали про это в статье «Как россиянину инвестировать в индекс S&P 500».

Инвестиции в индексный фонд уменьшают риск по сравнению с инвестированием в конкретную компанию. В фонд входит сразу множество бумаг, поэтому неудача конкретной компании не так сильно скажется на общем результате: будут другие успешные компании, которые вытянут общую доходность.

Индексов на акции множество, и есть несколько вариантов купить их из России:

- Покупка ПИФа напрямую у управляющей компании, минуя биржу. Еще лет десять назад это был практически единственный способ приобрести паи.

- Покупка через российского брокера. Если у вас открыт брокерский счет, то это проще всего сделать на Московской бирже через покупку ETF или БПИФа — в некотором роде аналога ETF.

На бирже можно выбрать инструменты из раздела «Акции» от разных компаний.

Часть доступных через биржу фондов. Всего в разделе «Акции» их 43

При выборе конкретного варианта для инвестиций надо обращать внимание на комиссию — какое вознаграждение получает фонд. Чем меньше эта сумма, тем лучше.

На сайте Мосбиржи такой информации в виде сводной таблицы нет — ее придется искать отдельно. Обычно комиссия для фондов с Московской биржи редко опускается ниже 1% в год.

Чем выше издержки, тем меньше конечная прибыль, поэтому важно минимизировать комиссии. Особенно это заметно на длинных временных интервалах. Вы считаете, что растете вместе с рынком, а по факту из-за комиссий фонда появляется существенное отставание от эталонных результатов индекса.

Вариант 3

Купить ценные бумаги — облигации и акции

Вложение в ценные бумаги — один из самых распространенных способов увеличить капитал. Облигации, или долговые ценные бумаги, помогают защитить капитал. Акции более рискованны, но их доходность в долгосрочной перспективе обычно превышает доходность вкладов, облигаций и уровень инфляции.

Облигации. Это ценные бумаги, которые выпускают органы власти или компании, чтобы привлечь заемные средства. Чем выше кредитный рейтинг эмитента, тем надежнее облигации — меньше вероятность того, что долг не вернут.

Самыми надежными считаются государственные облигации — ОФЗ, или облигации федерального займа. Ведь вероятность того, что государство не сможет погасить свои долги в национальной валюте, ниже, чем то, что с долгами не справится какая-то компания. ОФЗ можно считать даже более надежными, чем банковские депозиты.

Корпоративные облигации обычно доходнее облигаций органов власти. Это связано с более высоким риском.

Среди корпоративных бумаг выделяют отдельную категорию высокодоходных облигаций — их обычно выпускают небольшие компании. Такие бумаги рискованнее, чем облигации крупных эмитентов, а повышенная доходность — награда за повышенный риск потерять деньги.

Инвестор обычно заранее знает, сколько денег он получит от облигаций в виде купонов (процентных выплат) и когда. Если держать облигации до погашения, можно точно рассчитать простую доходность к погашению и примерно узнать эффективную — с учетом реинвестирования купонов и амортизационных выплат. Но бывают и долговые бумаги с купоном, размер которых заранее неизвестен. Их доходность прогнозировать сложнее.

Облигации меньше колеблются в цене, чем акции. Поэтому они хорошо подходят тем, кто боится просадок, а также инвестирует на короткий срок — менее 3—5 лет.

Также надо помнить, что длинные облигации с фиксированным купоном могут стать опасным вложением. При росте процентных ставок они будут дешеветь сильнее, чем короткие облигации, из-за большей дюрации. При падении ставок они, напротив, будут сильнее дорожать — это плюс.

Доходность облигаций. Если бы инвестор вложил 500 000 Р в российские облигации в начале 2012 года, то его капитал вырос бы к концу 2021 года примерно в 2,2 раза. Итоговый результат портфеля из ОФЗ и корпоративных облигаций примерно одинаковый — 1 081 849 Р и 1 111 426 Р.

Годовая доходность облигаций составила 8,02% и 8,32% соответственно. Если посчитать реальную доходность облигаций, то есть за вычетом инфляции, она составила 1,4% и 1,68% годовых соответственно.

Если бы инвестор держал деньги все это время на депозите, то его итоговый капитал составил бы всего 962 740 Р.

Акции. Покупая акции, вы делаете вложение в работающий бизнес и становитесь его миноритарным совладельцем. В случае если компания распределяет часть прибыли в виде дивидендов, вы, как акционер, получаете свою долю.

Инвестор может получать выгоду как от роста цены акций, то есть продавать их дороже, чем купил, так и от дивидендных поступлений. Если реинвестировать дивиденды, это ускорит рост портфеля благодаря эффекту сложного процента.

Акции подразделяются на разные категории — по размеру капитализации компании, отраслям и секторам, странам. В инвестиционный портфель разумно включать акции разных типов, чтобы не зависеть от ситуации в одной отрасли или одной стране.

Различают циклические и защитные бумаги. Первые представляют компании, чьи операционные потоки зависят от общего состояния экономики. Вторые показывают ровную выручку на протяжении всего бизнес-цикла. Например, это коммунальные предприятия или телекоммуникационные компании — ведь люди не перестают пользоваться электричеством и мобильной связью даже в кризис.

Выделяют такие категории акций, как растущие и дивидендные. Растущие компании — это чаще всего технологический бизнес, который находится в стадии расширения. Большую часть выручки такие компании направляют на исследования, совершенствование продукции и экспансию рынков.

Дивидендные бумаги чаще всего представляют устоявшийся бизнес, давно занявший свою нишу. У таких компаний нет потенциала взрывного роста, но есть стабильная выручка, часть которой направляется на дивидендные выплаты. Яркий пример: компания Coca-Cola, которая стабильно выплачивает дивиденды с 1964 года, год от года увеличивая размер выплат. Многие дивидендные компании ведут бизнес в защитных секторах.

Создавая портфель акций, стоит учитывать все перечисленные аспекты, понимать бизнес-модель растущих и дивидендных компаний. Еще надо помнить, что вложения в акции лучше делать хотя бы на несколько лет. Ведь при коротком сроке инвестирования из-за высокой волатильности акций велика вероятность, что ваш капитал временно уйдет в просадку — и чтобы обналичить деньги, придется продавать активы задешево. Поэтому при коротком горизонте инвестирования лучше выбирать облигации и депозиты.

Также не стоит выделять на одну акцию долю, превышающую 5% от портфеля. Иначе вы будете сильно зависеть от динамики акций одной компании. Еще лучше инвестировать в акции через биржевые фонды — о них чуть ниже.

Доходность акций. За 10 лет индекс Московской биржи полной доходности, то есть с учетом дивидендов, вырос в 4,59 раза. Если бы инвестор в 2012 году вложил 500 000 Р в российские акции, то с учетом реинвестирования дивидендов к концу 2021 года его капитал составил бы 2 294 041 Р. Для сравнения, вклады увеличили бы капитал до 962 740 Р.

Годовая доходность этого инструмента составила 16,46% без учета инфляции. Реальная же доходность российских акций, то есть за вычетом инфляции, — 9,32% годовых.

А если рассмотреть вложение в американские акции, то мы получили бы феноменальный результат — как за счет девальвации рубля, так и за счет роста самого индекса S&P 500, в котором представлены акции 500 крупнейших компаний с американских бирж.

Если бы инвестор вложил 500 000 Р в акции США в начале 2012 года, то к концу 2021 года его капитал с учетом реинвестирования дивидендов вырос бы до 5 073 421 Р. За 10 лет капитал вырос более чем в 10 раз.

Важно помнить: прошлая доходность акций не гарантирует, что в будущем получится такой же хороший результат. Акции это рискованный вид активов, и их цена может не только расти, но и падать.

Например, весной 2020 года американский рынок акций за месяц упал примерно на 30%, а в 2008 году падение с предыдущего максимума было около 50%.

Фонды. Биржевые фонды — это набор активов, долю в котором можно купить и продать на бирже. Фонд может состоять из облигаций, акций, драгоценных металлов или смеси таких активов. То есть это не отдельный вид активов, а упаковка для активов.

Например, фонд FXIM, торгующийся на Московской бирже, представляет набор акций примерно 100 компаний американского ИТ-сектора. Покупая одну акцию (пай) данного фонда, вы разом делаете вложение во все эти компании.

Главный плюс фондов это диверсификация: в фонде много акций или облигаций, что снижает риск. Еще в фонд можно инвестировать с небольшой суммой.

Из минусов можно отметить годовую комиссию, которую фонд взимает за управление. Эти расходы постепенно списываются из активов фонда и уже учтены в биржевой цене паев фонда — отдельно платить их не нужно.

Так, стоимость одной акции упомянутого FXIM составляет порядка 95 Р, или 1,25 $. При такой малой сумме инвестор получает возможность вложиться в более 100 иностранных компаний — это плюс. Расходы ETF — 0,9% в год.

Большинство фондов, представленных на Московской бирже, не выплачивает дивиденды. Купоны от облигаций и дивиденды от акций, которые поступают в фонд, используются для покупки дополнительных активов, отчего цена доли в фонде растет.

Что стоит сделать перед инвестированием

К инвестированию нужно подходить ответственно и рассматривать разные варианты, куда вложить миллион, выбирая стратегии и способы инвестирования, которые вам подходят. С чего стоит начать?

Прежде всего подумайте, есть ли у вас долги. Люди обычно не сравнивают их погашение с инвестициями. Но в долгосрочной перспективе избавление от груза обязательств может быть очень выгодно. Если вы пользуетесь кредитной картой и платите по ней больший процент, чем получаете при инвестировании, то выгоднее будет закрыть кредитку.

Поэтому погашение долга по кредитной карте — разумный шаг. Затем вы можете инвестировать средства, которые остались в наличии, используя одну из стратегий.

Перед началом инвестирования хорошо бы оставить запас денег в таком количестве, чтобы их хватило на три-шесть месяцев жизни на случай потери работы. Эти средства можно даже разместить на депозите и получать по нему проценты. Выбрать счёт, который подходит для вас, можно здесь.

Выбор стратегии зависит от целей и того, что хотите получить в итоге. В какой валюте и когда понадобятся деньги? Какие риски для вас приемлемы? Если пока не знаете, куда выгодно вложить миллион, но планируете использовать деньги в ближайшее время, то не делайте слишком рисковые инвестиции.

Выбор стратегии инвестирования зависит от поставленных целей. Если в ваших планах потратить средства на роскошный отпуск, то это краткосрочная цель. Но если вы думаете о том, куда можно вложить миллион рублей, чтобы иметь больше денег, например, при выходе на пенсию, то это долгосрочная цель.

Для классификации целей нужно определить временные рамки и разделить цели на категории:

- менее одного года — краткосрочные цели;

- от одного года до пяти лет — промежуточные цели;

- более пяти лет — долгосрочные цели.

Эти сроки определяют уровень риска, на который вы можете пойти. Вот основное правило: чем короче период времени, тем меньше вы можете рисковать. Чем дольше сроки, тем с большим риском вы способны справиться.

Более рискованные инвестиции подвержены более частому и значительному колебанию цены. У вас есть время, чтобы пережить их и, возможно, получить большую отдачу? Это ключевой вопрос для каждой инвестиции. Что такое финансовые риски и как с ними бороться, можно прочесть здесь.

Для выбора стратегии и понимания, куда вложить миллион рублей в 2020 году, важно знать, какие риски могут быть при инвестировании.

- Рыночный риск возникает при ситуациях, которые вы не можете контролировать. В этом случае страдает весь финансовый рынок, как, например, сейчас, когда неожиданно на весь мир обрушилась пандемия.

- Бизнес-риск. Если вы инвестируете в акции, то решения, принимаемые менеджментом компаний-эмитентов, могут так или иначе повлиять на стоимость ценных бумаг.

- Политический риск. Политические события в стране и мире могут серьёзно влиять на фондовый рынок и на инвестиции.

- Риск недостаточной диверсификации. Чем меньше в вашем портфеле финансовых инструментов (акции, облигации, валюта, недвижимость и так далее), тем больше зависит конечный результат от стоимости одного актива.

Чем большую прибыль вы хотите получить в короткое время, тем большие риски будьте готовы на себя взять.

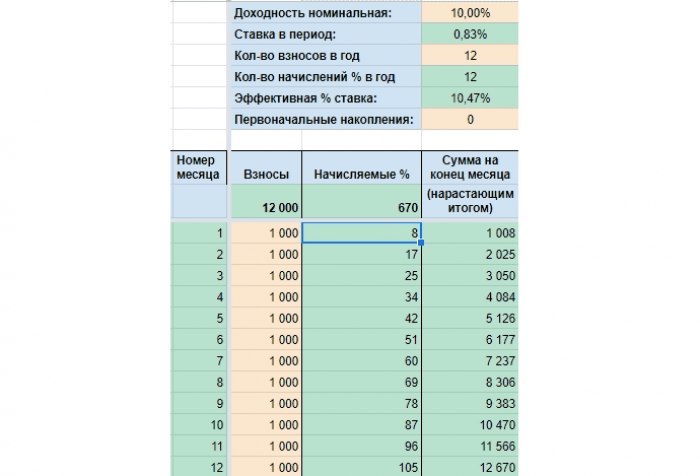

Что будет, если инвестировать 1 000 рублей в месяц?

Расчёт-сравнение для разных сроков

Часто люди сожалеют, что они хотят инвестировать, но не могут. Одни говорят, что у них нет на это лишних денег. Хотя само по себе инвестирование лишних денег — странная штука, инвестируют как раз, чтобы лишние деньги появились. Другие думают, что для инвестирования необходимы сразу крупные суммы. Третьи и вовсе полагают, что «все эти акции, облигации и золото только для богачей». Но на самом деле начать инвестировать вполне можно с небольших сумм. Например, вложиться в золото реально, имея около 1 000 рублей. Большая часть облигаций стоит примерно столько же. А ETF на мировую экономику, покупая который вы инвестируете сразу более чем в 500 крупнейших мировых компаний, стоит и вовсе 1 рубль. Да, 1 рубль. Нули не потерялись.

Давайте посмотрим, что будет, если ежемесячно инвестировать 1 000 рублей. Если вам эта сумма кажется маленькой, просто мысленно ко всем расчётам приписывайте 0.

10% — среднегодовая доходность инвестиций.

Эта цифра взята для примера. Вы можете подставить ту, которая вам кажется более реальной. За последние 15 лет среднегодовая доходность индекса S&P 500 составила 15,51%, Индекса МосБиржи — 14,54%.

Итак, предположим, что Маша, Катя, Света, Женя и Наташа решили каждый месяц инвестировать по 1 000 рублей.

Каждая девушка выбрала свой срок инвестирования:

Маша — один год, Катя — пять лет, Света — десять лет, Женя — 20 лет, Наташа — 30 лет.

Что будет с деньгами Маши через год?

12 670 руб. — будет на счёте к концу указанного срока. Из них:

12 000 руб. — отложит Маша из своих доходов,

670 руб. — Маша получит за счёт процентов.

Это, сразу скажем, самый скучный вариант. Отложено мало, эффекта сложного процента нет. Но если за первый месяц инвестиционный доход скромный — 8 руб. , то за двенадцатый уже 105 руб. Да, мало, но сумма выросла в разы.

Что будет с деньгами Кати через пять лет?

78 082 руб. — будет на счёте к концу указанного срока. Из них:

60 000 руб. — отложит Катя из своих доходов,

18 082 руб. — Катя получит за счёт процентов.

Уже через четыре года инвестиционный доход за месяц составит 50% от ежемесячных взносов. К концу срока, по сравнению с первым годом, проценты вырастут почти в 6,5 раз.

Что будет с деньгами Светы через десять лет?

206 552 руб. — будет на счёте к концу указанного срока. Из них:

120 000 руб. — отложит Света из своих доходов,

86 552 руб. — Света получит за счёт процентов.

Что будет с деньгами Жени через 20 лет?

765 697 руб. — будет на счёте к концу указанного срока. Из них:

240 000 руб. — отложит Женя из своих доходов,

525 697 руб. — Женя получит за счёт процентов.

Инвестиционный доход за месяц растёт всё активнее. К концу двадцатого года он превысит ежемесячные пополнения счёта в шесть раз! За весь срок Женя процентами получит сумму в 2,19 раз больше той, что отложит самостоятельно.

Что будет с деньгами Наташи через 30 лет?

2 279 325 руб. — будет на счёте к концу указанного срока. Из них:

360 000 руб. — отложит Наташа из своих доходов,

1 919 325 руб. — Наташа получит за счёт процентов.

К концу срока ежемесячный инвестиционный доход будет равен тому, сколько Наташа откладывает за полтора года. Именно так работают сложные проценты.

Вам тоже кажется, что 30 лет — нереальный срок? Понимаю. У меня он тоже с трудом укладывается в голове. Но подумайте, сколько вам осталось до пенсии? Мне — 28, моему мужу — 32 года. Так что срок вполне реальный.

Даже изучив эту статью, вы можете подумать, что откладывать ежемесячно 1 000 рублей слишком мало. Но если вы всерьёз раздумываете, инвестировать эти деньги или потратить, значит, эта сумма для вас ощутимая. Тем более ощутимы будут накопления, которые получится сделать, если вы всё-таки решитесь ежемесячно инвестировать. Особенно, если вы будете делать это на протяжении длительного времени. Чем больше срок — тем больше вы получите благодаря эффекту сложного процента.

А если 1 000 рублей для вас совсем не большая сумма, то можете ко всем расчётам приписать один 0. То есть представьте, что откладываете не 1 000 рублей, а 10 000 рублей, и тогда за 30 лет тогда у вас накопится 22 793 250 руб.

Конечно, вы можете возразить, что за большой срок инфляция съест все деньги, и, например, на 2 279 325 руб. , которые Наташа будет копить 30 лет, можно будет купить разве что шоколадку. Давайте посмотрим. При среднегодовой инфляции 5% через 30 лет покупательная способность этих денег будет 527 384 руб. То есть через 30 лет на 2 279 325 руб. можно будет купить товаров и услуг столько, сколько сейчас на 527 384 руб.

Вывод вполне ожидаемый. Даже если инвестировать 1 000 рублей и делать это регулярно и достаточно долго, можно сформировать приличный капитал.

Больше интересных материалов

Вариант 6

Открыть бизнес по франшизе

Открыть бизнес это один из самых сложных и рискованных способов увеличить капитал, но в случае успеха можно получить отличный результат — лучше, чем от ценных бумаг и тем более вкладов.

Запускать бизнес совсем с нуля тяжело, особенно если нет опыта. Поэтому существуют варианты инвестировать в бизнес, не принимая в его создании активного участия. И получить выгоду как за счет части прибыли бизнеса, так и за счет его перепродажи.

Например, так работает венчурное инвестирование — вложение в инновационные стартапы. По данным Российской венчурной компании, в общемировой практике вложение в венчурные проекты приносит в среднем от 20 до 35% годовых.

Другой вариант запуска бизнеса с меньшими усилиями — запуск предприятия на основе франшизы.

Франшиза — это возможность для предпринимателя открыть бизнес, используя чужую бизнес-модель и бренд. Ему не нужно продумывать все с нуля — он сразу получает рабочую бизнес-модель, сеть поставщиков и лояльную базу клиентов. Таким образом, например, можно открыть «свои» рестораны «Макдональдс», «Сабвей» или «Бургер-кинг».

Для франчайзера — владельца сети — это возможность быстро и без капитальных затрат открыть десятки и сотни точек под своим брендом в разных городах и странах.

Стоимость франшизы, или паушальный взнос, обычно варьируется от нескольких сотен тысяч рублей до многих миллионов. В эту стоимость может входить первоначальная закупка и поставка сырья и помощь с запуском всех бизнес-процессов. Некоторые компании предлагают рассрочку на свою франшизу на несколько лет, таким образом бизнес можно начать с меньшим капиталом — с 25—50% от стоимости франшизы.

Помимо первоначального взноса предприниматель платит собственнику франшизы роялти — обычно ежемесячно, но может быть поквартально или раз в год. Это плата собственнику за пользование его торговой маркой. Роялти могут исчисляться как процент от выручки, чистой прибыли или в виде фиксированных выплат.

Все условия франшизы прописываются в договоре. И все это необходимо детально просчитать в своем бизнес-плане перед тем, как подписывать договор с франчайзером.

Получать ежемесячный доход. Как и обычный бизнес, открытое по франшизе предприятие начнет приносить какую-то прибыль. Как правило, срок окупаемости вложенных по такой схеме средств составляет 1—2 года. Иными словами, через этот срок прибыль от деятельности бизнеса вернет вам вложенные в него средства.

Но все риски несете вы сами. Если, например, в стране объявляют локдаун в связи с пандемией коронавируса и ресторан нужно закрыть — это повлечет убытки.

Кроме того, несмотря на то что предприниматель действует по уже готовой модели, данный вид инвестиций требует от него полноценного участия и времени. В отличие от вложения в компанию через покупку акций, данный вид вложения не может считаться пассивной формой инвестиций.

Риск при этом выше, чем при инвестициях в акции. Готовая бизнес-модель и известный бренд не гарантируют успех.

Список доступных бизнесов можно смотреть на сайтах-агрегаторах франшиз, например, подыскать предприятия стоимостью до 1 млн рублей.

Доходность бизнеса и срок его окупаемости зависит от каждого конкретного случая. Например, чтобы открыть зоомагазин, понадобится вложить от 350 000 Р. Ожидаемая месячная прибыль при этом от 147 000 до 305 000 Р. А значит, теоретически, срок окупаемости предприятия — от трех месяцев. Более детальную финансовую модель франчайзер отправляет по запросу.

Приведу пример, когда в 2014 году в Кирове открыли по франшизе сеть кофе-баров.

Сколько стоило открыть кофе-бар в Кирове в 2014 году

Ежемесячная прибыль всех точек сегодня1 500 000 Р

Зарплата бариста (на двоих)

Аренда помещения в месяц

Приведенные расценки актуальны на 2014 год. Чтобы запустить аналогичное предприятие, в 2022 году понадобится в 2,5—3 раза больший бюджет. Так, паушальный взнос на открытие кофе-киоска составляет 350 000 Р, а вложения в открытие точки составят от 600 000 Р.

Тинькофф-бизнес и «Авито» посчитали, сколько нужно для старта бизнеса по разным моделям: делать все самому плюс аутсорс, делегировать все или же купить готовый бизнес. Хотя открытие бизнеса по франшизе отдельно не рассматривалось, статья пригодится и тем, кто интересуется франшизами.

Запомнить

- Считая доходность инвестиций, нужно обязательно учитывать инфляцию. Только доходность сверх инфляции позволяет увеличивать капитал.

- Депозиты — это просто и надежно, но их доходность только покрывает инфляцию.

- Вложение в иностранные валюты, например доллар, тоже может защитить от инфляции. Но курс доллара может не только расти, но и падать. Кроме того, доллар тоже обесценивается со временем, а рост курса может отстать от российской инфляции.

- Облигации могут предложить чуть большую выгоду, чем депозиты. У более рискованных облигаций более высокая доходность, но также выше шанс получить убыток.

- Акции содержат огромный потенциал роста, но это очень волатильный инструмент. В акции лучше инвестировать через фонды, а не выбирая отдельные бумаги, и на много лет.

- Драгоценные металлы хорошо дополняют портфель, но они не платят дивиденды. В качестве альтернативы можно рассмотреть покупку акций золотодобывающих компаний, но у них есть риски, которых нет у золота.

- Открыть свой бизнес — сложный и рискованный путь увеличить капитал. Обычно он требует больших вложений и много времени. Но если получится, можно много заработать.

Маркетплейс для предпринимателей и разработчиков сайтов

Сколько стоит: 59,9 млн рублей

Доходность: прогнозируют чистую прибыль через 3 года — 446 000 $ (33 000 000 Р) в год

Суть проекта. Бизнес — это сайт, на котором веб-студии и фрилансеры размещают шаблоны сайтов, логотипы, рисунки, иллюстрации, программные модули и плагины для систем управления сайтами. На маркетплейсе собрано более 23 тысяч таких предложений. Владелец бизнеса зарабатывает на продаже платных услуг продавцам.

Что продают. Сам портал со всем содержимым, включая партнерскую программу привлечения пользователей, электронный документооборот. По запросу обещают прислать финансовую модель проекта.

Зачем обгонять инфляцию

Инфляция со временем снижает покупательную способность денег.

Например, согласно Officialdata, 1 $ в 1920 году эквивалентен 14,06 $ в феврале 2022 году. За один и тот же товар сейчас нужно заплатить в 14 раз больше, чем век назад.

А 1000 Р в январе 2012 года соответствует 1883 Р к началу 2022 года. То есть суммарная инфляция за последние 10 лет — 88,3%.

В 2021 году инфляция в России, по официальным данным, составила 8,39%, а за январь 2022 года — 0,99%. Текущий ее уровень в годовом исчислении, то есть за последние 12 месяцев, — 8,74%. Это заметно выше, чем в среднем в последние годы.

Таким образом, чтобы по итогам 2021 года ваш капитал не только не ослаб, но и принес реальный заработок, доходность от рублевых инвестиций должна была превысить 8,39%.

Как уберечься от трат

Как я уже говорил, продать паи ETF или БПИФа можно практически в любой момент. Но если вы опасаетесь продать активы под влиянием эмоций и пустить эти деньги на потребление, то можно обратить внимание на интервальные паевые инвестиционные фонды — ИПИФ.

Паи таких фондов можно купить только в известные наперед сроки — эти даты публикуются заранее. Выйти тоже получится только в определенные, заранее установленные даты, а в промежутках ничего сделать с паями нельзя.

Для инвестора без квалификации инвестиционных стратегий доступно меньше, чем у ETF или БПИФов, и количество самих ИПИФов гораздо меньше. Зато у всех есть конкретные сроки входа и выхода. Например, для ИПИФ «Альфа-Капитал» сроки приема заявок — дважды в год: с 1 по 15 апреля и с 10 по 23 октября.

За пределами этих двух временных окон ни продать, ни купить ИПИФ не получится.

ИПИФы, доступные для неквалифицированных инвесторов

Деревообрабатывающее производство в Вологодской области

Сколько стоит: 1,3 млрд рублей

Доходность: неизвестна

Суть проекта. Действующее производство выпускает 240—370 тысяч кубов дерева в год. Завод работает на экспорт: есть действующие контракты с Японией, США, Мексикой, Нидерландами и Перу.

Что продают. Земельный участок — 30 га в собственности, на котором железнодорожная ветка с двумя тупиками и место для швартовки судов. Плюс здания: деревообрабатывающий и ремонтный цех, общежитие для работников на 130 мест, столовая, заправка.

Санаторий в Алуште

Сколько стоит: 1,2 млрд рублей

Доходность: обещают, что вложения окупятся через 10 лет

Суть проекта. Действующий круглогодичный санаторий с медицинскими услугами и спа рядом с центром города Алушты в Крыму. В зданиях 229 номеров на 660 мест, санаторий работает в формате «все включено». В медцентре есть управляющий, необходимое оборудование и персонал, все лицензии для работы.

На территории санатория есть открытый и закрытый бассейн, собственный пляж, тренажерный зал, спортивные площадки, веревочный парк, гараж, складские помещения, холодильные камеры, мини-зоопарк и теплица. Работают пять конференц-залов, есть киноконцертный зал.

Что продают. Здания общей площадью 13 128 м² в собственности и земельный участок 2,57 га в аренде до 2066 года. Плюс оборудование и персонал.

Развлекательный комплекс в Саратове

Сколько стоит: 105 млн рублей

Доходность: 1 млн рублей в месяц

Суть проекта. Комплекс состоит из нескольких помещений: кафе, банкетный зал, спа-центр, бассейн под открытым небом, зоны выездной регистрации для проведения свадеб. Еще есть японский дом — номера оформлены в восточном стиле. Пишут о возможности торга, так что цену можно снизить.

Судя по фото, продают комплекс владельцы проекта Wild West 64. Сейчас гостиница работает, снять обычный номер стоит от 1800 Р в сутки. Комната в японском доме обойдется в 2500 Р. Искупаться в бассейне и попариться в сауне или хаммаме стоит от 500 Р за два часа.

Что продают. Весь комплекс площадью 30 соток.

Ресторанный комплекс в Московской области

Сколько стоит: 250 млн рублей

Доходность: чистая прибыль —1,8—2,4 млн рублей в год

Суть проекта. Сам ресторан с кухней находится в здании, но еще есть веранда-шатер на 120 персон и площадка для мероприятий на 400 человек. На улице — ландшафтный дизайн и сад с двумя тысячами растений. Летом в ресторане работают 25 человек, зимой — 46.

Что продают. Два земельных участка: один — 10 000 м², он в аренде до 2058 года, другой — 30 000 м², в собственности. На них расположены основное здание ресторана на 280 м² и недостроенный ресторан на 410 м². Плюс два производственных здания.

Вместе с землей отдают товарный остаток, клиентскую базу из 8 тысяч человек, сайт ресторана и службы доставки, мобильное приложение для доставки, страницы в соцсетях и настроенные рекламные кампании. Обещают первое время помогать новому владельцу налаживать процессы.

Ресторан и гостиница в Самаре

Сколько стоит: 80 млн рублей

Доходность: 1,289 млн рублей в месяц

Суть проекта. Продают трехэтажный комплекс, каждый этаж по 514 м². На первом этаже есть ресторан с европейским, японским и кавказским меню, банкетным залом на 180 посадочных мест, кухней и обеденной зоной. Второй этаж — трехзвездочная гостиница на 18 номеров. Третий этаж — барная зона. Ремонт сделали в 2016 году.

В штате 24 сотрудника с фондом оплаты труда 450 000 Р в месяц. Рядом с комплексом терраса на 50 посадочных мест и парковка — их арендуют за 14 000 Р в месяц, до конца договора еще 49 лет.

Что продают. Здание с необходимым оборудованием, мебелью и техникой. Плюс два сайта, номер телефона и клиентскую базу.

Куда инвестировать миллион

Даже в период кризиса стоит подумать над тем, куда инвестировать свободный миллион. Главное — правильно выбрать в это неспокойное время подходящие и не слишком рискованные способы вложения денег.

Способ 1. Разместить деньги на банковском счёте

Если вы думаете, куда вложить миллион рублей в 2020 году, но знаете, что эти средства могут понадобиться в краткосрочной перспективе, то можно воспользоваться банковским вкладом. Чтобы деньги работали и приносили прибыль, стоит подойти к выбору такого счёта основательно.

Можно разместить средства также на карточном счёте, пользоваться ими и получать возврат в виде кэшбэка. Банк «Открытие» предлагает карту со счётом «Накопительный», при размещении денег на котором у клиентов есть возможность получать до 8% годовых в рублях.

Проценты по счёту начисляются на сумму каждого пополнения, обслуживание бесплатно, а снятие наличных или пополнение счёта в банкоматах доступно без комиссии и в любое время. При использовании карты может возвращаться кэшбэк до 11% на любимые категории. Оформить карту банка «Открытие» можно онлайн или во всех офисах.

Способ 2. Купить облигации

Альтернативой банковскому вкладу, когда инвесторы хотят получать гарантированные выплаты, является облигация — долговая ценная бумага. Другими словами, это долг заёмщика — банка, компании или государства. Когда инвестор покупает облигацию, то, по сути, даёт деньги в долг эмитенту, который выпустил эту ценную бумагу. Деньги заёмщик обязуется вернуть в заранее установленный срок (дату погашения), а до этого времени по графику платежей выплачивать проценты, которые называются купонными выплатами.

В отличие от банковского вклада, доходность облигации обычно выше. Преимуществом для инвесторов, которые пока не знают, когда им понадобятся деньги, является то, что эту ценную бумагу можно продать на бирже в любой момент. Ещё одним отличием от депозита, который открывается на определённый срок, является то, что при досрочной продаже облигации инвестор не теряет проценты, а получает накопленные купоны за время владения этой ценной бумагой.

Перед покупкой важно знать, что цена облигации в период от приобретения до установленного срока продажи может изменяться. Если срок до погашения бумаги небольшой, то цена, как правило, меняется мало. При правильном выборе ценной бумаги доходность на вложенные средства может вырасти.

Существует три вида облигаций.

ОФЗ выпускает Министерство финансов Российской Федерации, поэтому надёжность этого финансового инструмента выше, чем депозита, а доходность больше.

Такие облигации выпускают для финансирования проектов или при дефиците бюджета регионы, города или округи. Бумаги ещё называют субфедеральными, так как это бумаги субъектов РФ. Рынок таких облигаций достаточно скромный, что сказывается на его ликвидности.

Корпоративные облигации — более высокодоходный инструмент, но цена на них может меняться значительнее, чем на другие облигации.

В качестве ответа на вопрос, куда выгодно вложить миллион, можно купить облигации и получать с них дополнительный доход. Для этого нужно открыть брокерский счёт, завести туда деньги и приступить к покупке.

Выбрать облигации и составить из них портфель поможет инвестиционный консультант. Можно также воспользоваться удобными готовыми продуктами.

«Открытие Брокер», например, сейчас предлагает инвесторам актуальные решения при падающем рынке ー антикризисные портфели. Можно купить облигации и акции с высокими прогнозируемыми дивидендами и потенциалом роста при восстановлении рынка. Это может помочь сберечь накопления во время кризиса.

Также стоит обратить внимание на структурные продукты. Это готовые финансовые решения от брокера, которые могут обеспечить защиту ваших средств.

Способ 3. Купить паи ПИФов

Паевой инвестиционный фонд — способ вложения денег в порядке коллективного сбора, когда инвесторы (пайщики) имеют в распоряжении определённое количество паёв, а также права на возврат средств при расторжении договора или закрытии фонда.

Инвестиционный пай — именная ценная бумага, удостоверяющая право пайщика на долю владения имуществом фонда.

Покупая паи ПИФа, инвестор платит определённую сумму и оставляет её в доверительное управление управляющей компании или группе менеджеров. Деятельность компании контролируется государством.

Для инвесторов часто удобно купить долю ПИФа, так как самостоятельно бывает сложно найти хорошие активы для инвестиций. Поэтому анализ и подбор финансовых инструментов лучше доверить специалистам. Паевые инвестиционные фонды различаются по составу и структуре активов, стоимости, степени риска и инвестиционным стратегиям.

УК «Открытие» предлагает портфель для умеренно агрессивного инвестора.

Пропорции рассчитаны аналитиками управляющей компании. Такое соотношение инструментов может принести прибыль и сгладить негативный эффект от снижения рынка. Купить инвестиционные паи можно онлайн или в офисах агентов.

Акции крупных российских компаний снижались в начале пандемии почти на 30%. Казалось бы, это идеальный момент для покупки. Но начинающим инвесторам часто трудно решиться выйти на рынок во время кризиса. Поэтому если вы не знаете, куда вложить миллион рублей, чтобы заработать, то обращайтесь к профессионалам, получая прибыль вместе с «Открытие Брокер».

Вариант 4

Открыть ИИС и получить вычет

ИИС — это не отдельный вид активов, а способ инвестировать в ценные бумаги. Это специальный брокерский счет или счет доверительного управления, с помощью которого налоговые резиденты России могут экономить на налогах, получая налоговые вычеты.

Важное ограничение по ИИС: чтобы вывести деньги, надо закрыть счет. Но если закрыть его менее чем через три года с даты открытия, потеряется право на налоговые вычеты по этому счету. Поэтому ИИС лучше использовать, если в ближайшие три года вам не понадобятся деньги, которые вы собираетесь туда внести.

Еще одно ограничение: одновременно можно иметь только один такой счет. Если их будет два и больше одновременно, вычета не будет ни по одному.

Вносить на ИИС можно не более 1 млн рублей в год. На счет можно заводить только рубли, при этом через ИИС можно покупать в том числе валюту и ценные бумаги иностранных эмитентов.

ИИС может быть с самостоятельным управлением и доверительным. Первый открывается через брокера, и вы сами решаете, какие активы и когда купить и продать на бирже.

Доступны облигации, акции российских и иностранных компаний, фонды, иностранная валюта. Второй открывается в управляющей компании, и ее специалисты все делают за вас за комиссию, вы лишь выбираете стратегию из предложенных.

Вычет по ИИС. Если инвестировать через ИИС, можно получить один из двух типов вычета.

Вычет типа А — на взносы. Можно вернуть 13% от вложенных на ИИС денег, но не больше 52 000 Р за год и не больше суммы НДФЛ, уплаченного за тот же календарный год.

Чтобы получить вычет по максимуму, надо за год внести на ИИС 400 000 Р или больше и при этом за год уплатить НДФЛ не менее 52 000 Р. Если внесете меньше денег или у вас было уплачено меньше НДФЛ, налоговая вернет вам меньше денег.

Если хотите получать такой вычет каждый год, надо каждый год пополнять ИИС и при этом иметь НДФЛ, доступный для возврата. Возврат налога — хорошая прибавка к доходности инвестиций.

Вычет типа Б — на доход. Он позволяет освободить от налогов доход, полученный на ИИС. Если вы продадите ценные бумаги дороже, чем купили, то можно будет не платить налог с полученного дохода. Также этот вычет позволяет не платить налог с купонов облигаций. А вот налога с дивидендов не избежать.

Вычет типа Б можно получить, когда вы закрываете ИИС. При этом должно пройти не меньше трех лет с даты открытия ИИС. Если вы хоть раз по этому ИИС использовали вычет типа А, вычет типа Б к этому ИИС не применить, и наоборот.

Проект коттеджного поселка в Московской области

Сколько стоит: 2 млрд рублей; плюс нужно вложить в реализацию проекта еще 4,08 млрд рублей

Доходность: обещают 8,049 млрд рублей общего дохода и 1,96 млрд рублей прибыли в год

Суть проекта. По сути, предлагают не купить, а инвестировать в девелоперский проект «Русская Ривьера» — коттеджный поселок в селе Батюшково Московской области в 40 км от Москвы.

В планах возвести 43 900 м² объектов малоэтажного строительства, 29 400 м² коттеджей, 41 000 м² таунхаусов. Еще в проекте строительство школы, детсада, теннисных кортов и других объектов.

Цены таунхаусов для покупателя неизвестны — на сайтах с объявлениями сказано, что строительство заморожено.

Что продают. 44,28 га размежеванной на участки земли в селе Батюшково, концепцию застройки и комплект проектной, строительной и разрешительной документации.

Птицефабрика в Краснодаре

Сколько стоит: 1,7 млрд рублей

Доходность: неизвестна

Суть проекта. На птицефабрике есть цеха инкубации и выращивания, склад кормов, административные здания и гараж. На территории завод по производству меланжа: это полуфабрикат из смеси белков и желтков, который подойдет для приготовления теста. Производительность завода — 20 тонн в сутки. Фабрику законсервировали с 1 апреля 2019 года — она не работает, но готова к запуску.

Что продают. Все здания с оборудованием на земельных участках площадью 490,13 га, включая 267 га земель сельскохозяйственного назначения.

Что в итоге

У новичка, который хочет сберечь и приумножить свои деньги на длинном горизонте, сейчас много возможностей инвестировать — и сделать это достаточно просто. Для покупки ценных бумаг на бирже даже не надо приходить в офис брокера.

В этом есть и опасность: с такой же легкостью можно выйти из собственных инвестиций и отправить все деньги на потребление. Если это проблема, то на помощь придут интервальные фонды: придется заранее планировать не только вход, но и выход из них.