Как подходить к вопросам оценки результатов деятельности

Коэффициент абсолютной ликвидности (Cash ratio)

Финансовый показатель, называемый коэффициентом абсолютной ликвидности, используется для оценки финансовой устойчивости компании. Коэффициент ликвидности, коэффициент наличности и т.д. О способности компании погашать текущие обязательства (и в какой пропорции) за счет свободных активов говорит коэффициент абсолютной ликвидности. При этом учитываются денежные средства и все их эквиваленты, включая рыночные ценные бумаги и другие абсолютные чистые активы. Денежные средства — это общая сумма наличности, которую компания имеет в кассе, а также остаток, оставшийся после расходов и поступлений. Предприниматели стремятся свести свои денежные резервы к минимуму. Необходимо соблюдать правила, гарантирующие сохранение наличности в кассе во время банковских операций. Многие компании имеют тенденцию к снижению коэффициента абсолютной ликвидности, или снижению потребности в денежных средствах. Только наиболее ликвидные активы оцениваются по отношению к текущим обязательствам с помощью системного коэффициента наличности. 2) Учитываются показатели как срочной, так и текущей ликвидности. (3) Используется в качестве критерия оценки кредитоспособности компании. Дебиторская задолженность и запасы не учитываются. Это коэффициент, который показывает, в какой степени предприятие может оплатить свои текущие обязательства, не прибегая к продаже запасов или не полагаясь на взыскание дебиторской задолженности. 3) Описывает способность компании немедленно погасить свои текущие краткосрочные обязательства, то есть достаточно ли ресурсов для удовлетворения требований кредиторов в чрезвычайной ситуации. Поэтому будущие поставщики будут учитывать этот показатель при выдаче относительно краткосрочных кредитов. Общая ликвидность предприятия не имеет значения для стратегических инвесторов.

Вычисление коэффициента абсолютной ликвидности

Следует отметить, что в формуле не учитывается время поступления и выплаты денежных средств. Формула для коэффициентов денежной наличности и финансовой устойчивости выглядит следующим образом: CR = Денежные средства + Краткосрочные инвестиции/Краткосрочные обязательства.

Нормативное значение Cash Ratio

Коэффициент абсолютной ликвидности должен быть установлен на уровне 0,2. Нормативные значения в различных отраслях могут отличаться от предложенных.

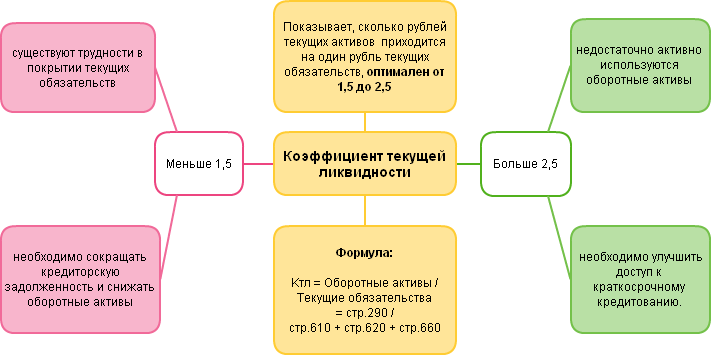

Коэффициент текущей ликвидности

Наряду с коэффициентами быстрой и абсолютной рентабельности в финансовом анализе бизнеса используется коэффициент текущей ликвидности. Способность бизнеса погашать текущие краткосрочные обязательства за счет оборотных активов выражается коэффициентом текущей ликвидности (CR). Ликвидность сегодня бывает как текущей, так и скрытой. Соотношение между общей суммой текущих активов и общей суммой обязательств, определенное на начало года, известно как общая ликвидность компании. Коэффициент покрытия «ликвидности», «денежных средств» и т. д., коэффициент текущей ликвидности, CAR и т. д.

Назначение КТЛ

2) Демонстрирует способность компании погасить свои долги в течение одного производственного цикла, или времени, необходимого для производства и реализации одной партии товара. 1) Наличие наличности и товарно-материальных запасов необходимо для получения общего представления о платежеспособности компании. 3) Для понимания способности предприятия генерировать денежные средства или операционного цикла. предприятие, которое имеет длительный период оборота запасов или испытывает проблемы с оплатой дебиторской задолженности. 5) Оборотный капитал, который представляет собой отношение оборотного капитала к выручке, может быть рассчитан с помощью составляющих коэффициента (текущие активы и текущие обязательства). 5) Руководство предприятия заинтересовано в коэффициенте текущей ликвидности, но инвесторы также проявляют к нему особый интерес.

Формула расчета коэффициента CR

Теневые активы / текущие обязательства равны текущей ликвидности.

- Денежные средства в кассе и на банковских счетах, а также денежные эквиваленты.

- Дебиторская задолженность с резервом по сомнительным долгам.

- Стоимость запасов, которые должны иметь относительно быстрый оборот в течение года.

- Прочие текущие активы (расходы будущих периодов, инвестиционные ценные бумаги и т.д.).

- Кредиты со сроком погашения в ближайшем будущем (менее одного года)

- Неоплаченные кредиты (поставщикам, бюджету и т.д.)

- Прочие текущие обязательства.

Для точной оценки ликвидности активов следует иметь в виду, что не все активы являются одинаково чистыми. Разбивка текущих активов и обязательств необходима для определения коэффициента текущей ликвидности. Другими словами, прежде чем использовать коэффициент покрытия, необходимо оценить характер обязательств и качество текущих активов.

Значение коэффициента текущей ликвидности

Чем выше коэффициент, тем более финансово устойчивой является компания. Значение коэффициента обычно колеблется от 1,5 до 2,0 (в зависимости от отрасли и т.д.). Если бы срок выполнения обязательств наступил сейчас, компания не смогла бы осуществить платежи. Потому что для этого не хватило бы свободных денег, и пришлось бы продавать долгосрочные активы или искать дополнительное финансирование. Но важно помнить, что не все активы могут быть проданы сразу. Банкротство не является действенной защитой в подобной ситуации, когда финансы ограничены. Текущие активы будут меньше недавних активов, если их стоимость больше единицы. В этой ситуации бизнес должен быть в состоянии нормально функционировать и своевременно выполнять свои текущие обязательства. На нерациональную структуру капитала может указывать значение больше 2, возможно, в результате более медленной скорости оборота запасов и более быстрого темпа роста дебиторской задолженности. Учитывая, что оборотные активы включают как деньги, так и товары и материалы в дополнение к текущим обязательствам, значение коэффициента текущей ликвидности само по себе не может гарантировать, что у предприятия нет дефицита денежных средств. Необходимо использовать другие коэффициенты ликвидности, чтобы прояснить эти моменты.

Коэффициент быстрой ликвидности

Одним из ключевых показателей финансовой устойчивости компании является коэффициент быстрой ликвидности. Как определяется этот показатель? Финансовое положение компании тем устойчивее, чем выше коэффициент ликвидности. Равны ли высоколиквидные текущие обязательства и активы компании? Менеджеры используют этот показатель для оценки финансового риска, изучая финансово-хозяйственную деятельность предприятия, инвесторов и кредиторов. Коэффициент кислотного теста, коэффициент алкогольных активов и индикатор лакмусовой бумажки — вот некоторые другие названия коэффициента быстрой ликвидности. Этот коэффициент имеет схожее значение с коэффициентом текущей ликвидности, но второй показатель рассчитывается с использованием производственных запасов, которые входят в меньший спектр текущих оборотных активов. Поскольку большинство предприятий не могут трансформировать наличные запасы в силу характера своей деятельности, запасы исключаются. R считает, что по краткосрочным обязательствам требуется немедленная оплата. Основанием для исключения запасов из расчета является как их меньшая ликвидность, так и возможность того, что выручка от продажи может быть намного меньше затрат на приобретение. Практика показывает, что R-коэффициент дает более тщательную оценку надежности фирмы. Это говорит о том, что по сравнению с коэффициентом текущей ликвидности коэффициент быстрой ликвидности является более консервативным.

Как рассчитывается QR

Текущие активы — запасы / текущие обязательства — это формула, используемая для расчета коэффициента ликвидности. Для расчета используются данные баланса компании.

Рекомендуемые значения коэффициента срочной ликвидности

Коэффициент быстрой ликвидности обычно находится в диапазоне от 0,7 до 1. Значения ниже рекомендуемого уровня указывают на потенциальную нехватку ликвидных активов у компании. Коэффициент может меняться в зависимости от вида деятельности. В качестве нижнего значения западные аналитики часто предлагают единицу. Каковы нормативные значения коэффициента для использования в практике кредиторской и дебиторской задолженности? Аналогичным образом поступают и стороны деловой сделки. Суммы выданного и полученного кредита равны, о чем говорит цифра «1».

Любой бизнес должен работать над тем, чтобы сумма дебиторской задолженности не превышала сумму кредита от поставщиков, откуда и берется критическое значение коэффициента R. Теоретически возможно любое отклонение. Большинство бизнесменов предпочитают откладывать выплаты кредиторам, потому что быть в долгах выгодно. При использовании коэффициента быстрой ликвидности следует учитывать время получения и выплаты денежных средств. Например, если предприятию необходимо оплатить долги в будущем, но в настоящее время у него нет счетов к оплате. Это не гарантирует, что ликвидность в целом будет подходящей.

Что такое ликвидность баланса

Для организации существуют активы и обязательства.

Обязательства — это денежные суммы, которые должны быть выплачены поставщикам и бюджету. В любом случае компания отражает все обязательства либо в текущем месяце, либо в предыдущем году.

То, что можно продать (обменять на деньги) или обменять на деньги, называется активом. Активы отображаются в левой части балансового отчета (см. «Балансовый отчет: скорость, темп и время продаж»).

Ликвидность в балансе означает наличие активов, которые могут быть проданы одновременно и по той же цене, которая была использована для погашения обязательств. Ликвидность достигается, когда компания может продать актив и использовать вырученные средства для погашения непогашенных долгов без наступления дефолта.

Проверьте финансовое положение вашей компании и ее контрагентов.

Для чего проводить анализ ликвидности баланса

Кредиторы обычно рассчитывают его, прежде чем одобрить кредит. Прежде чем вложить собственные деньги, инвесторы изучают рынок. Цель — гарантировать, что инвестиции будут успешными и что кредит будет возвращен с процентами.

Кроме того, составляются сметы для потенциальных поставщиков и подрядчиков. Подрядная организация является платежеспособной, если она может заработать на продаже активов. С такой компанией крупные сделки просты.

Проверьте санкционные списки в отношении вас или контрагента.

Бесплатный осмотр

Анализ по абсолютным показателям

Активы должны быть разделены на четыре категории: наиболее ликвидные, наиболее быстро реализуемые и наиболее труднореализуемые (см. таблицу).

Поскольку их стоимость часто колеблется, капиталы из первых трех групп называются текущими.

Группы активов по степени ликвидности

Название группы

Какие объекты включены

По каким строкам баланса отражены

А1: наиболее ликвидные

Денежные средства и краткосрочные финансовые вложения (на период до 1 года)

1240, 1250

А2: быстрореализуемые

Дебиторская задолженность

1230

А3: медленно реализуемые

Запасы, входной НДС (сальдо по счету 19), прочие оборотные активы за минусом расходов будущих периодов

1210, 1220, (1260 — РБП)

А4: трудно ликвидные

Внеоборотные активы: основные средства, НМА и проч. 1100

Существует четыре категории обязательств: срочные, краткосрочные и долгосрочные (см. таблицу).

Обязательства (пассивы) в разбивке по срокам погашения

Название группы

Какие объекты включены

По каким строкам баланса отражены

П1: неотложные

Краткосрочная кредиторская задолженность (период погашения 1 год и менее)

1520

П2: краткосрочные

Краткосрочные заемные средства (период возврата 1 год и менее), оценочные обязательства, прочие краткосрочные обязательства

1510, 1540, 1550

П3: долгосрочные

Долгосрочные обязательства (срок погашения более 1 года)

1400

П4: постоянные

Капитал

1300

Затем эти значения необходимо сравнить и сделать выводы.

Как с помощью сервиса «Контур» определить, сколько налогов заплатил контрагент. Выразите свою «направленность».

Подключиться к услуге

Анализ по общим показателям

Он основан на расчете ряда коэффициентов, которые отображают платежеспособность предприятия. Для сбора информации, необходимой для расчета баланса, следует использовать соответствующие строки на дату составления баланса — 31 декабря, 30 апреля и т.д.

Коэффициент абсолютной ликвидности (КАЛ)

Это соотношение срочных активов к наиболее ликвидным активам (денежные средства и краткосрочные инвестиции).

Коэффициент предсказывает, каким капиталом будет располагать бизнес в ближайшее время. В соответствии с формулой:

КАЛ = А1 / (П1 + П2)

Допустимо значение в диапазоне 0,5-0,7 между 0,2 и 0,8;

Если число 0,8 превышает норму — это тревожный симптом. Вероятно, организация не эффективно использует свои деньги и средства.

Коэффициент текущей ликвидности (КТЛ)

Оно иллюстрирует, как часто компания будет погашать свои текущие обязательства, если все ее текущие активы будут проданы. Уравнение выглядит следующим образом:

КТЛ = (А1+А2+А3) / (П1+П2)

Это хороший результат, если коэффициент находится в пределах от 1 до 2,5. Финансовое положение компании стабильно.

Значение меньше 1 означает чрезмерную задолженность или низкие финансовые показатели.

Коэффициент промежуточной (быстрой) ликвидности (КПЛ)

Какая часть непогашенного долга компании может быть погашена, если она продаст свои наиболее ликвидные и быстро реализуемые активы. Формула расчета выглядит следующим образом:

КПЛ = (А1+А2) / (П1+П2)

Диапазон от 0,7 до 1,5 считается приемлемым. Следующая ситуация обозначается числом меньше 0,7. Предприятию не хватает средств для выплаты заработной платы сотрудникам и покрытия материальных затрат. Для поддержания ликвидности компания вынуждена брать все больше и больше кредитов.

Для небольших ООО можно бесплатно скачать образец учетной политики и веб-сервис бухгалтерского учета.

Как повысить ликвидность баланса

Вы должны получить как можно больше денег «бесплатно». Вот несколько рекомендаций, которые помогут вам в этом.

Во-вторых, проведите прогнозную инвентаризацию ваших текущих запасов.

Уменьшить дебиторскую задолженность следующим образом. Точнее, принять меры по погашению долгов компании. Если это вообще возможно, следует передать «дебиторскую задолженность» другой стороне, чтобы как можно быстрее получить конкретную сумму денег.

Во-вторых, выясните, возможно ли приобретение товаров у поставщиков на условиях «оплата после продажи». Компания-покупатель повысит показатель активов с наибольшей ликвидностью.

Что такое платежеспособность и ликвидность

Понятие ликвидности и платежеспособность близки.

Платежеспособность демонстрирует способность компании выполнять свои финансовые обязательства. Например, выплачивать зарплату поставщикам и возвращать кредиты. Финансово устойчивый бизнес имеет бюджет для предотвращения долгосрочных проблем с взысканием долгов.

Ликвидность компании показывает, как быстро она может ликвидировать свои активы и рассчитаться с долгами.

Самый ликвидный актив – деньги. Еще можно продать акции, котирующиеся на фондовом рынке или быстрореализуемые товары со склада.

Труднее всего продать крупные и сложные объекты. Такие активы могут значительно упасть в цене при срочной продаже, поэтому их называют низколиквидными.

Зачем считать эти показатели и как они влияют на получение кредита

Оцениваться может как ваша собственная ликвидность и платежеспособность, так и ликвидность и платежеспособность банка.

Эти показатели могут обеспечить четкую диагностику финансового здоровья организации. Они могут помочь определить, стоит ли еще раз брать на себя обязательства по сделке. Возможно, предприятие или индивидуальный предприниматель испытывает проблемы с разрывами и нехваткой денежных средств. Оценив показатели, вы сможете понять причину этого явления.

Показатели ликвидности и платежеспособности доступны банкам для помощи в определении кредитного риска. Но следует помнить, что это составляет лишь часть критериев оценки банком кредитных рисков.

Если платежеспособность компании или ИП в данный момент неудовлетворительна, это еще ничего не значит. Банк может потребовать дополнительную гарантию возврата долга — залог или поручительство. И наоборот: при хороших показателях ликвидности и платежеспособно банк не может выдать кредит, потому что видит у бизнеса другую проблему.

В любом случае, вероятность одобрения кредита возрастает тем больше, чем выше эти показатели. Кроме того, если они слишком низкие, возможно, не стоит брать кредит вообще.

Что нужно для расчета ликвидности и платежеспособности

Для оценки ликвидности и платежеспособность предприятия необходимо изучить баланс — соотношение имущества и обязательств. Цифры можно взять у бухгалтера.

Единственное, чем владеет компания, — это ее активы, которые включают денежные средства в кассе и на счетах, имущество и оборудование. обязательства, которые необходимо оплатить. Активы должны быть сгруппированы, чтобы оценить их ликвидность и платежеспособность.

Вы должны соблюдать несколько рекомендаций, чтобы увидеть ситуацию такой, какая она есть на самом деле:

- Используйте для расчета рыночную, а не балансовую стоимость актива. Например, если вы владеете автомобилем, его текущая стоимость — это цена, по которой он может быть продан сегодня.

- Просроченная дебиторская задолженность корректируется. Например, если покупатели не оплачивают счета за товары вовремя и неизвестно, когда они это сделают, эту дебиторскую задолженность следует исключить из расчетов, как если бы деньги не поступили. Если имеются запасы товаров, которые не будут проданы в течение длительного времени, их также следует исключить из расчета.

Здесь и далее мы приводим сокращенную формулу для оценки. Поскольку каждый бизнес уникален, с этим может справиться только бухгалтер или экономист.

Активы: группируют по сроку ликвидностиПассивы: группируют по сроку возвратаА1 — высоколиквидные активы. Например, деньги на счетах и в кассе, финансовые вложения — акции, облигацииП1 — срочные пассивы: которые надо погасить на дату оценки баланса. Например, долг перед поставщиками и подрядчиками, персоналом, бюджетом и внебюджетными фондами, арендодателями, страховщиками, расчеты по дивидендам,

ссуды, не погашенные в срокА2 — быстрореализуемые активы: которые можно быстро продать и получить деньги. Например, сюда относится краткосрочная дебиторская задолженность — то, что в ближайшее время должны заплатить клиентыП2 — среднесрочные пассивы: которые надо погасить в течение 12 месяцев. Например, краткосрочные кредитыА3 — медленно реализуемые активы: которые невозможно реализовать до определенного срока. Например, готовая продукция, сырье на складе, дебиторская задолженность со сроком выплаты больше 12 месяцевП3 — долгосрочные пассивы: которые надо погасить в срок больше 12 месяцев. Например, долгосрочные кредитыА4 — труднореализуемые активы, для продажи которых понадобится много времени. Это все внеоборотные средства, например оборудование и недвижимостьП4 — постоянные пассивы. Это собственный капитал, который не надо никому отдавать. Например, акционерный капитал, добавочный капитал, нераспределенная прибыль. Если П4 около нуля или отрицательный, значит, у компании нет собственных средств. Она работает только за счет заемных

Часть группировки активов и обязательств, которая является подготовительной. Показатели А1-4 и П1-4 необходимы нам для проведения дополнительных расчетов и оценки финансового состояния компании.

Как оценить платежеспособность и ликвидность по соотношению активов и пассивов

Обычно наиболее популярны следующие варианты:

Полная ликвидность. Идеальный сценарий — это когда бизнес или ИП полностью выполняет все свои обязательства. В этом случае банк может отказать в кредите, а у бизнеса не будет проблем с выплатами.

Регулярная текучесть. Платежеспособность компании обычно ставится под угрозу из-за медленных платежей клиентов или высокого налогового бремени. Банк будет решать, выдавать ли кредит, если другие показатели не вызывают опасений.

Нарушение ликвидности. Эти признаки, скорее всего, относятся к одному и тому же. Если наступил кризис, возникнут проблемы с погашением кредита и производством. В такой ситуации получение кредита для бизнеса может оказаться проблематичным. И использование кредитных средств, скорее всего, не поможет.

Кризисная ситуация Предприятие не может расплатиться по своим долгам, потому что их слишком много. В этом случае ему необходимо срочно получить кредит, чтобы стать платежеспособным. Кредит не может быть выдан банком.

Пример расчета платежеспособности компании

Этот алгоритм может быть использован для определения платежеспособности компании.

Шаг 1: Найдите необходимые показатели баланса и сгруппируйте активы и обязательства по срокам погашения.

Рассмотрим бизнес, который занимается оптовой торговлей товарами. В нем хранятся товары для перепродажи и есть два грузовика, которые предприятие арендовало до покупки.

Клиенты и поставщики предприятия рассчитываются авансом. Его обязательства включают краткосрочный кредит с максимальным сроком погашения в один год и долгосрочную аренду с минимальным сроком погашения в два года.

Шаг 2: Рассчитайте и изучите соотношение активов и обязательств.

Согласно соотношению активов и пассивов, единственной проблемой компании является нехватка денежных средств для покрытия текущих долгов. Однако у компании есть запасы товаров, которые идут хорошо. Поэтому проблем с платежеспособностью нет.

Шаг 3. Умножаем коэффициенты ликвидности.

Выводы. Компания может получить кредит, о чем свидетельствуют коэффициент текущей ликвидности и ликвидность баланса. Она может своевременно погасить его. Банк, скорее всего, будет более тщательно изучать особенности бизнес-процессов, оценивать другие показатели и основывать свое решение на этих выводах при выдаче кредита, поскольку другие коэффициенты ниже, чем обычно.

В целом можно сказать, что бизнес является платежеспособным. Вероятность получения кредита в банке очень высока. Все оборотные активы позволяют без потерь погасить краткосрочные обязательства и погасить долгосрочные обязательства.

Кредиты для разных бизнес-задач

- До ₽ 15 000 000

- Все онлайн: не нужно идти в банк, чтобы получить кредит

- Мы дадим предварительное решение без открытия счета.

Так что же такое ликвидность?

Люди, незнакомые с финансовыми понятиями и практически не разбирающиеся в финансах, часто ошибочно трактуют это слово как ликвидный. Слово, вероятно, происходит от английского слова «liquid», что буквально означает «жидкий» и в контексте экономики означает способность актива (т.е. всего имущества, которым владеет компания) превращаться в деньги по их полной стоимости, то есть фактически превращаться в деньги или просто становиться деньгами для компании за счет инвестиций, основанных на ликвидных инвестициях или других финансовых инструментах одного лица/компании-провайдера управления активами; а также способность использовать Существуют различные формулы и источники информации, но общая идея довольно похожа.

В этой статье мы начнем с потребностей бизнеса и составим пошаговый расчет ликвидности, учитывающий только те активы, которые составляют оборотные средства компании. Необходимо изучить публичные отчеты всех компаний, чтобы выработать базовое понимание того, как делать выводы о платежеспособности и состоянии активов организаций.

Высоколиквидные активы — это те, которые можно быстро превратить в наличные. Долг перед текущим клиентом или банковские векселя. Товары и запасы могут быть проданы за полную стоимость. Продажа, а не перепродажа зданий и других сооружений — самая сложная задача. Неликвидность — это состояние чего-то, что вообще невозможно продать.

Для оценки ликвидности активов используются специальные коэффициенты, которые рассчитываются по данным бухгалтерского баланса и делятся на три категории.

Он демонстрирует способность организации погашать текущие обязательства за счет оборотных активов, а не ликвидировать активы. Большинство владельцев бизнеса интересуются этим показателем, поскольку он является наиболее распространенным и широко используемым.

Пропорционально краткосрочным обязательствам и текущим активам.

Если коэффициент меньше 1, существует риск для финансов компании, поскольку она не сможет оплатить свои счета в срок. Мировая практика ориентируется на тип отрасли, и считается, что 2 и более — это хорошее значение.

Коэффициент быстрой или срочной ликвидности

Описывает способность организации погашать текущие обязательства, используя только денежные средства и другие высоколиквидные активы, т.е. на этот коэффициент ссылаются кредиторы и поставщики, которые предлагают отсрочку платежа в условиях, когда он нужен быстро или когда есть проблемы со сбытом продукции.

Если сумма финансовых вложений (1250) плюс дебиторская задолженность (1230), то краткосрочные обязательства (1510 — 1520 — 1500)

Если значение good больше 1, то задержка платежа считается быстрой.

Демонстрирует, как компания может использовать денежные средства и их эквиваленты для погашения текущих обязательств. В этом вопросе поставщики в первую очередь ищут абсолютную ликвидность. Этот показатель сопоставим с коэффициентом быстрой ликвидности, но дебиторская задолженность не включается в расчет.

Финансовые инвестиции (1510, 1520 и 15050), или инвестиции (1240 + денежные средства) (1250).

В России нормой считаются значения более 0,2 и 0,5. В отличие от текущей и срочной ликвидности, на Западе данный показатель не имеет большого присутствия.

Итого

Все будет хорошо, если вы выполнили расчеты в соответствии с приведенными выше инструкциями и результаты соответствуют требованиям. Вы не выполнили свои обязательства перед поставщиками и сотрудниками, если заметили, что значение некоторых показателей либо ниже, либо выше допустимого уровня. В этой ситуации вам необходимо увеличить объем высоколиквидных активов и повысить уровень жизни. Чтобы увеличить оборотный капитал и прибыль, необходимо повысить уровень продаж. Также необходимо уменьшить дебиторскую задолженность путем работы с должниками (например, переуступив обязательства кредитора третьим лицам по договору переуступки). В крайнем случае, можно занять больше денег, но об этом следует сначала поговорить с экспертами по финансовому планированию.

Подход 1. Считаем коэффициенты ликвидности на дату

Для исчерпывающего анализа в этой области необходимы четыре показателя. Это три коэффициента ликвидности: абсолютной, быстрой и текущей.

В процессе расчета все они сходятся. Это дроби, числителем которых является имущество компании, общая сумма активов или общая сумма обязательств.

При наличии норм и предполагаемой тенденции к росту в будущем они сопоставимы. Давайте подумаем, как определяются коэффициенты и как следует интерпретировать результаты.

Коэффициент абсолютной ликвидности (Кабс

Кубы. 1250 ББ, 1500 ББ, а также денежные средства и их эквиваленты

Где ББ — бухгалтерский баланс;

Линии учета представлены числами в формуле.

Что определяет: Доля краткосрочных долгов, которые предприятие может немедленно погасить за счет денежных средств и их эквивалентов. К последним относятся такие вещи, как банковские депозиты до востребования.

Требование в 0,1 или 10% часто не выполняется. Однако это не означает, что компания неплатежеспособна. Числителем формулы служит денежный баланс, который колеблется каждый день. В знаменателе — сумма долга, который будет погашен в этом году.

Выходит, что в выигрыше не только те, кто накопил много денег на счетах и кассу. Компаниям, которые сбалансировали финансовые потоки и оттоки по времени и суммами можно было бы хорошо чувствовать себя. Такая балансировка достигается, прежде всего, через управление дебиторкой и кредиторками. Есть материалы, которые помогут в этом:

- «Как построить эффективную систему управления платежами»;

- «Платежный календарь компании»:

- «Анализ дебиторской и кредиторской задолженности».

Коэффициент быстрой ликвидности (Кбыстр

Kbystr. 1,500 BB «Оборотные активы — запасы» = «Резервное имущество — инвестиции»

Которая описывает: долю краткосрочных обязательств организации, которую она погасит за счет денежных средств и текущей дебиторской задолженности. Совокупная стоимость этих активов указывается в числителе формулы и определяется различными способами.

Существует мнение, что эти активы всегда ликвидны и легко превращаются в наличные. Однако это всего лишь теория. Истина может измениться. Инвестиции в деньги, например, могут приносить проценты. если заемщик кредитоспособный, благородный и намерен вернуть долг вовремя. Если запас товаров и продуктов, «сидящих» на складах, более ликвиден. Они не включаются в числитель формулы.

Это означает, что теоретические расчеты могут быть чрезвычайно спекулятивными и часто оторванными от реальности. Но и у других коэффициентов есть другая особенность. В любом случае, отсутствие точки отсчета предпочтительнее ее отсутствия.

Что означает коэффициент быстрой ликвидности? Идеальная ситуация — это когда текущие активы компании за вычетом запасов полностью покрывают ее текущие обязательства. Это верно, поскольку оценка активов в балансе может отличаться от фактической.

Допустим, предприятие имеет дебиторскую задолженность в размере 1 млн. рублей, 50% которой просрочено. Тем не менее, покупатель прислал гарантийное письмо и обязался произвести оплату в течение следующих шести месяцев. Следовательно, нет необходимости откладывать деньги на покрытие безнадежных долгов. Еще больше оснований для того, чтобы списать ее как безнадежный долг. В результате на балансе банка окажется более $500 000 замороженных средств. Однако при продаже такого долга никто не предложит за него учетную стоимость в 500 000 рублей.

Коэффициент текущей ликвидности (Ктек

Ctek. Финансовые инструменты, отличные от оборотных активов, равны 1200 ББ и 1500 ББ.

Который описывает процент текущих обязательств компании, который покроют текущие активы. На один доллар краткосрочных кредитов должно приходиться два рубля запасов, дебиторской задолженности и денежных средств, что соответствует рекомендуемому соотношению 2:1.

Тот факт, что реальная оценка текущих активов будет ниже балансовой стоимости в случае быстрой продажи, помогает объяснить двойное перекрытие. И требуется дополнительный резерв для компенсации превышения стоимости обязательств.

Коэффициент общей платежеспособности (Кобщ

( Долгосрочные обязательства плюс краткосрочные долги) = Активы $

Который описывает часть обязательств, которые организация была бы обязана выплатить в случае продажи всех активов за их балансовую стоимость. По смыслу этот показатель схож с предыдущим. Там и здесь коэффициент был только для текущих активов, а здесь — для общих активов.

Общий коэффициент платежеспособности будет меньше единицы, особенно для предприятий с отрицательным собственным капиталом. Поэтому, даже если компания продаст свои активы по балансовой стоимости и рассчитается с кредиторами по всем своим долгам, этого будет недостаточно, чтобы расплатиться со всеми должниками. Ситуация крайне тяжелая. К этой категории относятся компании с крупными непокрытыми убытками, то есть те из них, чьи расходы никогда не были полностью компенсированы прибылью в течение календарного года.

Вышеперечисленные показатели ликвидности имеют еще одно своеобразное качество: некоторые из них имеют синонимы. Их первичные названия приведены в таблице.

Таблица 1. Как называются коэффициенты ликвидности?

Название коэффициента

Синонимы

Абсолютная ликвидность

Ликвидность денежных средств

Быстрая ликвидность.

Промежуточной; критической, срочной

Текущая ликвидность

Общей; покрытия

Проиллюстрируем первую стратегию расчетом. Данные из финансовой отчетности Новолипецкого металлургического комбината за 2021 год представлены в таблице 1.

Таблица 2. Коэффициент ликвидности ПАО «НЛМК» по состоянию на дату

Показатель

31. 2019

31. 2020

31. 2021

Темпы роста, %

2019-2020

2020-2021

Исходные значения, млрд руб.

запасы

55,7

57,3

110,0

102,8

192,1

.

26,6

47,5

25,4

178,2

53,5

Главные действующие лица

202,7

194,9

263,2

96,2

135,0

активы

537,2

569,5

704,5

106,0

123,7

Долгосрочные обязательства

116,9

164,8

155,8

141,0

94,5

Текущие обязательства

120,8

148,9

265,7

123,3

178,5

Коэффициенты ликвидности:

Абсолютной категорией является абсолютное большинство

0,22

0,32

0,10

144,5

30,0

= 26,6 ÷120,8

= 47,5 ÷148,9

= 25,4 ÷265,7

быстрой

1,22

0,92

0,58

75,9

62,4

= (202,7 – 55,7) ÷ 120,8

= (194,9 – 57,3) ÷ 148,9

= (263,2 – 110,0) ÷265,7

текущей

1,68

1,31

0,99

78,0

75,7

= 202,7 ÷120,8

= 194,9 ÷148,9

= 263,2 ÷265,7

Общая платежеспособность на начало года

2,26

1,82

1,67

80,3

92,1

= 537,2 ÷(116,9 + 120,8)

= 569,5 ÷(164,8 + 148,9)

= 704,5 ÷(155,8 + 265,7)

Капитализация компании снижается. Основной причиной является огромный рост обязательств. Только их краткосрочная составляющая выросла в 2,2 раза и за два года увеличилась на 15%. За тот же период времени активы увеличились в 1,2 раза.

Коэффициенты были либо выше, либо близки к норме в конце 2019 года. Краевая рекомендация соблюдалась только в отношении абсолютной ликвидности на последние две даты. Значительный остаток на счетах является одной из отличительных характеристик ПАО «НЛМК». В течение года может быть погашена оставшаяся треть текущих обязательств.

Нет причин для беспокойства по поводу финансовых обязательств и банкротства ПАО «НЛМК». Однако тенденция в показателях ликвидности говорит о структурном перекосе в балансе. Увеличение долга не может компенсировать недостаток активов. Кроме того, растут как долги, так и ликвидность.

Подход 2. Проводим анализ ликвидности баланса

Для реализации этой идеи предпринимаются три шага.

Первая. В зависимости от ликвидности имущества активы баланса делятся на четыре группы. Первая группа А1 активов оказывается наиболее ликвидной, а группа А2 активов — наименее доходной.

Помните, что ликвидные активы — это те, в которые можно легко перевести денежные средства без потери стоимости. Например, облигация номиналом 10 000 рублей является ликвидной! Она также является и неликвидной, если ее можно продать за 1 рубль при той же номинальной стоимости в 10 000.

Второе. В балансовом отчете обязательства состоят из четырех частей. Классификация определяется срочностью платежа. Обязательство попадает в группу P1, если погашение требуется в ближайшее время. Если возвращать нечего, поскольку это капитал, а не долг, то применяется группа P4.

Просмотрите изображение, чтобы увидеть формирование всех восьми частей.

Рисунок. Активные и пассивные композиционные группы

Третье. Суммы складываются в группах в следующем порядке: A1 с P2, A2 с P3 и т.д. Это период, в течение которого актив превращается в деньги, в то время как для обязательств это период, в течение которого выплачиваются долги.

Скорее всего, активы и пассивы должны быть равны. Только в этом случае бизнес будет получать зарплату вовремя. Идеальным соотношением является соотношение между этими двумя коэффициентами:

- А1 ≥ П1;

- А2 ≥ П2;

- А3 ≥ П3;

- А4 ≤ П4.

Если это так, то балансовый отчет показывает, что у компании нет долгов.

Эти четыре пункта объясняются отдельно.

Первоначальное. Часто первое несоответствие является неприемлемым. Это типично и не означает серьезной чрезвычайной ситуации. Способность бизнес-специалистов прогнозировать денежные потоки по срокам и суммам была упомянута выше как один из ключевых факторов, влияющих на коэффициент абсолютной ликвидности.

Во-вторых. Целесообразно сравнивать (A3 + A2) с «P1 — p2» в дополнение к A2 и P1. Это противопоставляет краткосрочные обязательства и ликвидные оборотные активы. Это имеет тот же смысл, что и коэффициент быстрой ликвидности. Разница между ним и здесь лишь в том, что это относительная величина.

Третье. За исключением долгосрочных финансовых инвестиций, компания финансирует почти все внеоборотные активы, когда A4 меньше P5. Это благоприятный сценарий. Он конкретно показывает, что у предприятия есть собственный оборотный капитал. В чем заключается анализ финансовой устойчивости?

Четвертое. Существуют формулы для коэффициентов ликвидности, в которых используются числители A1-A4 и P1-P4 соответственно. Альтернативный вариант идентичен первой стратегии. Два метода расчета показателей приведены в таблице 3.

Таблица 3: Альтернативные формулы коэффициента качества по состоянию на

Коэффициент

Формула

Норматив

Абсолютная ликвидность

А1 П2 (П1)

≥ 0,2

Быстрая ликвидность

(А1 + А2) ÷ (П1 + П2)

≥ 1

Текущая ликвидация

(А1 + А2 + А3) ÷ (П1 + П2)

≥ 2

Общая платежеспособность

(А1 + А2 + А3 + А4) ÷ (П1 + П2 + П3)

≥ 2

Нижний предел абсолютной ликвидности при таком варианте расчета увеличился с 0,1 до 0,2. A1 также включает денежные средства и их эквиваленты и краткосрочные финансовые инвестиции.

Мы будем использовать второй подход к отчетности НЛМК после первого.

Таблица 4. ПАО «НЛМК» показал ликвидность баланса

Индикатор

31. 2019

31. 2020

31. 2021

Категории активов, обязательств и прочих фондов:

А1

36,1

58,1

25,6

А2

109,7

78,5

126,3

А3

215,1

228,0

317,8

А4

176,3

204,9

234,8

П1

86,5

100,3

160,8

П2

34,3

48,6

104,9

П3

116,9

164,8

155,8

П4

299,5

255,7

282,9

Отношения между группами :

А1 – П1

-50,4

-42,3

-135,2

А2 – П2

75,4

29,9

21,3

(А1 + А2) – (П1 + П2)

25,1

-12,3

-113,9

А3 – П3

98,1

63,1

162,0

П4 – А4

123,2

50,8

48,1

Баланс НЛМК является неликвидным на все рассматриваемые даты. Он не соответствует первому коэффициенту. Это означает, что даже самые ликвидные активы не могут полностью удовлетворить срочные обязательства. При этом его состояние ухудшается незначительно. Весь дефицит бюджета на конец 2021 года составил 135,2 млрд рублей.

Тенденция к снижению видна, если сравнить первые две группы активов и пассивов. Наиболее срочные долги не могут быть выплачены, даже если вся дебиторская задолженность вернется в оборот. К последним относятся краткосрочные кредиты и кредиторская задолженность.

A4 стоит дешевле, чем P3 — это, несомненно, преимущество. Получается, что компания финансирует все свои внеоборотные активы полностью за свой счет. Однако в этой ситуации все еще есть ухудшение.

Повторим вывод, к которому мы пришли ранее на основе результатов этого анализа: ситуация еще не фатальна, но негативная динамика крайне тревожна.

Подход 3. Определяем коэффициенты ликвидности за период

Третий подход использует два коэффициента для оценки ликвидности.

- Платежеспособность за рассматриваемый период;

- Общая задолженность.

Если второй показатель определяется выручкой и средними обязательствами, то первый определяется денежными потоками. Первый определяет, вкачивает ли «денежный насос» организации деньги или высасывает их. Второй определяет, как компания будет выплачивать текущие долги и в течение какого времени.

Вот некоторые примеры показателей, которые они используют.

Коэффициент платежеспособности за период времени (Кпл

Cl. Денежный остаток на начало периода равен (4450 — ДС + 4210 — ОДДС) / Периодические поступления равны (4120 — 820% от общей рассчитанной суммы);

Отчет о движении денежных средств: ODDS

Сколько рублей поступает, а также начальный баланс на каждый рубль, который уходит. Это тот самый «денежный насос», который перемещает деньги внутрь бизнеса, если притоков больше, чем оттоков.

Этот показатель принципиально отличается от предыдущих. Он должен диагностировать проблемы с технической неплатежеспособностью. Когда, например, должники задерживают оплату и кредиторы не идут на уступки. При нормальных показателях ликвидности предприятие не сможет покрыть свой долг.

Коэффициент общей задолженности (Кобщ

Где Отчет о финансовых результатах публикуется OFR.

Какой норматив?

Сколько времени потребуется предприятию, чтобы выплатить все долги, если будет признана определенная ситуация?

- Общая сумма выручки используется для ее покрытия;

- Объемы продаж остаются прежними;

- Новые обязательства не возникают.

Очевидно, что условия не реалистичны. Но это не то, что предполагается. В данном случае мы имеем в виду долг компании. Здесь уточняется, каким долгом обременена компания и какой фиктивный срок требуется для его погашения.

Представлен коэффициент единицы измерения статьи. Лучше, если он будет меньше.

В очередной раз мы применили теорию на практике, подсчитав значения в соответствии с информацией, предоставленной НЛМК (табл. 5).

В таблице 5 показано, как определяются коэффициенты ликвидности НЛМК.

Частота ЭКГ в США была выше, чем в

2020

2021

Темпы роста, %.

Исходные значения, млрд руб.

Какая сумма будет отложена в качестве денежного остатка на начало периода

26,6

47,5

178,2

Суммарные поступления

630,5

1 117,2

177,2

Суммарные платежи

611,6

1 137,4

186,0

Среднегодовые долгосрочные обязательства

140,9

160,3

113,8

Среднегодовые краткосрочные обязательства

134,8

207,3

153,8

выручка

437,1

792,9

181,4

Коэффициенты:

Добейтесь платежеспособности в период с января по октябрь.

1,1

1,0

95,3

= (26,6 + 630,5) ÷ 611,6

= (47,5 + 1 117,2) ÷ 1 137,4

Общая задолженность

7,6

5,6

73,5

= (140,9 + 134,8) ÷ (437,1 ÷ 12)

= (160,3 + 207,3) ÷ (792,9 ÷ 12)

Значение платежеспособности за данный период времени находится в пределах допустимого диапазона. Показатели индикатора находятся в отрицательной области. Значение, равное единице или немного выше, означает, что приток и отток денежных средств компании находятся в равновесии.

Однако динамика соотношения общего долга и доходов является оптимальной. В 2020 году покрытие обслуживания долга составило 7,6 месяцев. В 2021 году оно составит 5,6. Объем обязательств снижается по отношению к доходам.

Рассчитайте коэффициенты ликвидности, чтобы определить возможности компании и то, как ее активы соотносятся с ее долгами. Значения, которые значительно ниже среднего, указывают на то, что организация испытывает трудности с выполнением своих долговых обязательств. Такое качество не самое лучшее для потенциальных клиентов или покупателей. Как отследить проблему с этим дефектом, было рассказано в статье.

На рисунке представлена краткая общая характеристика коэффициентов текущей ликвидности. Более подробно этот показатель описан ниже.

Общие характеристики коэффициентов текущей ликвидности представлены на рисунке 1.

Этот показатель также известен как процент по долгам, расчетный коэффициент конверсии или общий коэффициент покрытия.

Коэффициент текущей ликвидности, сокращенно Ктл, показывает соотношение текущих активов и краткосрочных обязательств. Он показывает отношение оборотных активов к текущей краткосрочной задолженности в рублях. Таким образом, показатель измеряет, достаточно ли у компании оборотных активов для оплаты краткосрочных обязательств и ведения своей деятельности.

Формула расчета коэффициентов имеет вид:

Согласно логике расчета и экономической значимости показателя, можно сказать, что компания успешно работает, если ее текущие активы превышают текущие обязательства.

Одним из трех коэффициентов, описывающих состояние предприятия, является коэффициент текущей ликвидности. Существует показатель абсолютного дохода и коэффициент быстрой ликвидности.

Предприятие превращает текущие активы в денежные средства, которые использует для погашения долгов. В балансовом отчете обычно показываются компоненты ликвидности и платежеспособности.

Мы классифицируем текущие активы и краткосрочные обязательства в зависимости от суммы дебиторской задолженности (в скобках указаны строки кода баланса), чтобы оценить их ликвидность.

Группировка активов

Активы в группе А1 являются наиболее ликвидными. Денежные средства (строка 1250) и краткосрочные инвестиции (строка 1240) составляют основу этой группы. Денежные средства всегда доступны для расчетов и платежей, что делает их абсолютно ликвидными. На фондовой бирже или другим хозяйствующим субъектом ценные бумаги и другие подобные краткосрочные финансовые инвестиции обычно быстро продаются.

А1 = стр. 1240 + стр.1250

Группа A2 может быть выполнена быстро. Основными компонентами этой группы являются прочие оборотные активы (стр. 14) и дебиторская задолженность, которая должна быть погашена в течение года после отчетной даты (стр. 1206).

Скорость оформления банковских документов и сроки предоставления коммерческого кредита конкретным клиентам определяют, насколько ликвидными будут деньги, вложенные в неттинг дебиторской задолженности.

А2 = стр. 1230 + стр. 1260

Группа А3 медленно реализуемые активы. В основу этой группы составляют запасы (стр. 1210), налог на добавленную стоимость (страт 1120).

Запасы — это активы, которые не потребляются в течение 12-месячного операционного цикла. Запасы сырья и незавершенного производства служат основой для создания запасов. Незавершенные компоненты требуют больше времени, поскольку они находятся в начале производственного цикла.

А3 = стр. 1210 + стр. 1220

Группировка пассивов

Выполнение наиболее срочных обязательств — это группа П1. Кредиторская задолженность с максимальным сроком погашения три месяца (строка 1520) и прочие текущие обязательства составляют эту группу;

Кредиторская задолженность — это обязательства организации по погашению долгов перед третьими лицами. Например, это происходит, когда поставщик поставляет товары, но еще не получил за них оплату.

Кредиторская задолженность бывает разных видов, включая выплаты сотрудникам, внебюджетным фондам, поставщикам и подрядчикам.

П1 = стр. 1520 + стр. 1650

Учет среднесрочных обязательств — это группа П2. Эта группа основана на оценочных обязательствах (строка 1540) и краткосрочных займах (строка 1510) со сроками погашения от трех месяцев до одного года.

Деньги, полученные на определенных условиях от третьих лиц и требующие возврата, называются заимствованием. Как называется капитал, используемый для займов, которые предоставляют банки? Кредиты выдают специализированные организации, и за это взимается процент. Любое физическое или юридическое лицо может предоставлять кредиты. Проценты по ним могут не начисляться.

П2 = стр. 1510+стр. 1540

Для определения коэффициентов текущей и остаточной дебиторской задолженности в балансе будет использоваться следующее уравнение:

по кодам строк баланса:

Метод, используемый для расчета коэффициента, может измениться. Поэтому рекомендуется рассчитывать коэффициент текущей ликвидности без НДС, согласно программе подготовки и сертификации профессиональных бухгалтеров (ISA).

Нормативное значение коэффициента текущей ликвидности

Диапазон от 1 до 2 считается нормальным значением. Тот факт, что оборотных активов должно быть достаточно для покрытия краткосрочных обязательств, определяет нижний предел. Согласно нормативному элементу 2, на каждый рубль краткосрочных обязательств предприятие должно получать не менее двух рублей капитала. Это свидетельствует о высоком уровне гарантий погашения долга компании, а также о наличии ресурсов, необходимых для долгосрочной деятельности.

Превышение установленного норматива говорит о том, что у компании есть чистые оборотные активы и достаточно свободных ресурсов в рамках собственных источников. В действительности соотношение 4:1 означает, что компания держит много наличности в кассе или готовой продукции на складе. Это признак недостаточного использования ресурсов, вызванного неэффективным управлением.

Чистый оборотный капитал (ЧОК) — это термин, используемый в международном финансовом анализе для описания разницы между текущими активами и текущими обязательствами.

ЧОА = ОА – КО

Где K представляет краткосрочные обязательства, OA и KO — текущие активы.

Благодаря чистому оборотному капиталу компания может верить в свои силы. В конце концов, именно он спасает бизнес от различных неблагоприятных рыночных обстоятельств. С точки зрения кредиторов, этот выбор является наилучшим.

Что показывают показатели ликвидности?

Коэффициент текущей (общей) ликвидности характеризует платежеспособность организации и ее способность оплачивать текущие обязательства. Он дает общую оценку ликвидности активов компании, отображая соотношение текущих активов и текущих обязательств в рублях.

Как оценить ликвидность?

Для того чтобы определить ликвидность баланса, необходимо сравнить соотношение активов и обязательств. Обязательства делятся на две категории: активные обязательства и обязательства, которые должны быть быстро погашены.

Что значит если коэффициент текущей ликвидности ниже нормы?

Коэффициент текущей ликвидности не должен быть выше 1,5.

Что такое ликвидность своими словами?

Способность быстро и по высокой цене продавать активы называется ликвидностью. Эффективность отражает ценность продукта.