Как распределять, вести и планировать. Личные финансы и финансовая грамотность

Виталий решил открыть депозит, но в Петропавловске-Камчатском, где он живет, банки предлагают по вкладам не больше 4,5% годовых.

И его сестра Наталья, которая переехала в Калининград и теперь занимает 6% города. Что может сделать Виталий, чтобы открыть счет в банке в своем родном городе?

Выберите правильный ответ

Прежде чем получить возможность работать удаленно, Виталий должен съездить в другой город и подписать контракт с финансовым учреждением.

5 вопросов, которые должен задать инвестор

Как инвестор может приобрести ОФЗ-н («народные» облигации федерального займа)?

Все ценные бумаги могут быть приобретены через любого брокера и торгуются на фондовой бирже.

Василий ведет учет доходов и расходов. Его бюджет на протяжении года профицитный, и оставшиеся средства он тратит на развлечения.

Он принял решение инвестировать разницу между своими доходами и расходами после того, как узнал о торговле на фондовом рынке от своих друзей. Считаете ли вы, что он принял правильное решение?

Да, а также потому, что теперь у него будет больше денег для сбережений.

Для каждого инвестора допускается заключение одного договора индивидуального инвестиционного счета (ИИС).

Вам на почту пришло письмо от портала «Госуслуги», но оказалось в папке «Спам». В нем сообщается, что вам положена выплата от государства за прививку.

Ссылка для активации письма с выплатами приведена ниже. Какие шаги вы считаете необходимыми?

Письмо попало в спам, нужно перейти по ссылке

Чтобы получить разъяснения от этих контактов, свяжитесь с ними и следуйте их инструкциям.

Вы играете в онлайн-игру, где можно общаться между собой и знакомиться с другими игроками. Игра бесплатная, но для расширения опций существует магазин, в котором можно купить дополнения.

Новый друг в игре прислал вам ссылку на неофициальный магазин с товарами со скидкой. Какие действия вы предприняли бы в этом случае?

Нажмите на ссылку для оплаты, если вы хотите сэкономить.

Прежде чем приступить к выполнению таких процедур, убедитесь в их безопасности для вашего нового знакомого.

Какие организации участвуют в системе пенсионного обеспечения Российской Федерации?

Выберите верные ответы

Негосударственные пенсионные фонды (НПФ)

- Страховые компании

- Управляющие компании, с которыми Пенсионный фонд Российской Федерации (ПФР) заключил договор доверительного управления средствами пенсионных накоплений

- ПФР.

Что может включать в себя доход человека на пенсии?

Государственная пенсия (ПФР+НПП)

Дополнительная пенсия (НБН)

Четыре вопроса о финансовой грамотности, необходимой для принятия мудрых финансовых решений

Что из перечисленного верно в отношении понятия «финансовая подушка безопасности»?

Минимальная стоимость подушки безопасности должна составлять два годовых дохода семьи.

Семьи с низким уровнем дохода не в состоянии создать систему социальной защиты.

Надо ли выплачивать кредит банку с отозванной лицензией?

Нет, вы не можете позволить себе кредит прямо сейчас.

Возврат займа возможен только в том случае, если это сделано в официальном письме.

Соотнесите понятия (1-4) с правильными определениями (А-D). Каждому понятию соответствует только одно определение

Вытащите соответствующий вариант из левого столбца.

4 Кредитный лимит

A Максимальный кредитный лимит, который банк предоставит клиенту для совершения покупок и снятия наличных.

Овердрафт по дебетовой карте фактически является формой потребительского кредита.

Срок, в течение которого деньги на кредитной карте клиента можно использовать без начисления процентов при условии полного погашения долга в установленные банком сроки.

D Часть денег, потраченных при использовании банковской карты, возвращается.

Защита прав потребителей финансовых услуг: что делать, если ваши права нарушены

Каким способом можно направить жалобу в Центральный банк Российской Федерации?

- Через электронную форму на сайте Центрального банка Российской Федерации

- По почте

- Лично в приемной Центрального банка Российской Федерации

- Через мобильное приложение «Центральный банк онлайн»

Все варианты

Укажите, правильно ли утверждение:

Доверительный управляющий

Чтобы увеличить свое богатство, он делает инвестиции.

Компания, государственное или местное правительственное учреждение, выпускающее ценные бумаги

Эксперт — участник рынка ценных бумаг, выступающий в качестве посредника между инвесторами и эмитентами.

D Компания, которую вы нанимаете для управления пакетом ценных бумаг в соответствии с заранее определенными и проверенными стратегиями.

Выберите все верные утверждения, характерные для инвестиционного страхования жизни (ИСЖ).

Второй этап системы страхования вкладов охватывает инвестиции в ИБК.

- В рамках программы CSI нет гарантии получения дополнительного дохода. В отличие от банковских вкладов, где процентная ставка известна заранее, доход от CSI непредсказуем

- Вы можете вернуть все вложенные в CSI деньги только в течение льготного периода — в течение 14 дней с момента подписания договора, при условии, что не произошло страхового случая

Друг рассказал вам, что в прошлом году по акциям компании, в которую он вкладывал часть своих денег, доходность была достаточно высокой.

Что означает, если вы реинвестируете свои средства в одном и том же месте?

Да, это так.

Как выбрать инвестиционного советника?

- Проверьте, включен ли инвестиционный советник в соответствующий реестр на официальном сайте Банка России

- Проверьте, является ли инвестиционный советник членом одной из саморегулируемых организаций (СРО): Национальная ассоциация участников фондового рынка (НАУФОР), Национальная финансовая ассоциация (НФА) или Ассоциация международных инвестиционных советников и консультантов (АМИКС)

Проверить официальный сайт уинвестсоветника

У финансового консультанта нет профилей в социальных сетях.

Выберите все верные утверждения относительно использования индивидуального инвестиционного счета (ИИС).

- Для получения налогового вычета ИИС должен быть открыт не менее 3 лет

- Взносы в ИИС можно делать в рублях и долларах.

Как и в случае с банковскими вкладами, АСВ застраховало деньги на ИИС.

Как защититься от мошенничества и сохранить свои деньги в безопасности

Укажите, что из нижеперечисленного является признаком финансовой пирамиды.

- Гарантированный высокий доход без какого-либо риска

- Нет необходимости в контактах на сайте компании.

Банк России выдал лицензию на осуществление банковских операций.

В кафе официант приносит вам POS-терминал, вы расплачиваетесь, но тут официант говорит, что оплата не прошла, и просит повторно ввести ПИН-код вашей карты. Ваши действия?

Я отказываюсь платить повторно, я уже оплатил!

Конечно, я говорю! Я осмотрю патч и PIN-код.

Как функционирует пенсионная система

Выберите верное утверждение

Необходимо составить личный финансовый план на срок более пяти лет.

Финансовому менеджеру следует доверять больше всего.

Вы хотите обменять валюту в офисе банка или пункте обмена валют. В каком случае вам нужно будет предъявить паспорт?

Для операций по обмену валюты паспорт предъявлять не требуется.

При обмене более 100 000 рублей

Для всех операций по обмену валюты, независимо от суммы, необходимо предъявить паспорт.

Кто такой самозанятый по закону?

Работник, работающий по трудовому договору

3 вопроса о налогах: как подать налоговую декларацию и заявить налоговые вычеты.

Укажите, какое из утверждений верно.

Одна покупка может привести к налоговому вычету только один раз в течение жизни человека.

Если вычеты не производятся от имени налогоплательщика, они снижают налоговую базу по НДФЛ.

В случае, если суд производит вычеты, они уменьшают налоговую базу по НДФЛ.

Если вычеты производятся другими государственными структурами, они снижают налоговую базу для налога на доходы физических лиц.

Как правильно пользоваться банковскими услугами и сервисами

Укажите, какое из утверждений верно.

Продлевая срок кредита, реструктуризация кредита уменьшает размер регулярных платежей по кредиту.

Виды рисков инвестиционного портфеля

В чём заключается практический смысл?

Вы должны уметь оценивать потенциальные риски перед формированием инвестиционного портфеля, чтобы стабильно получать высокие доходы.

Риск — это управляемая и контролируемая величина. Следует сразу отметить тот факт, что риск может быть не только потерей денег. Он также содержит дополнительные неприятные сюрпризы, которые могут произойти в обратном направлении! В этой статье мы рассмотрим различные виды риска и то, что представляет собой риск.

Понятия риска и доходности

Доходность, получаемая из истории котировок, представляет собой векторную величину, отображающую широкую тенденцию цены актива (или портфеля). Колебания цены вокруг этого вектора (стандартное отклонение) являются мерой риска.

Рис. Доходность и риск на примере графика цены акций «НОВАТЭК»

Определенное количество ценных бумаг составляет инвестиционный портфель, и для каждой из них установлены свои показатели риска и доходности. Риск и доходность активов портфеля одновременно усредняются с учетом их взвешенных долей. Произведение произведений суммарных весов ценных бумаг портфеля равно произведенным весам этих бумаг плюс их стандартное отклонение.

- Σp — риск портфеля (его стандартное отклонение, которое можно рассчитать в Excel с помощью статистической функции =СТАНДОТКЛОН. ),

- Σij — последовательное произведение стандартных отклонений акций, входящих в портфель,

- X — взвешенная доля каждой акции.

Другими словами, весовые коэффициенты присутствуют в векторе доходности для каждой ценной бумаги в портфеле.

Стандартное отклонение портфеля акций (риск инвестиционного портфеля)

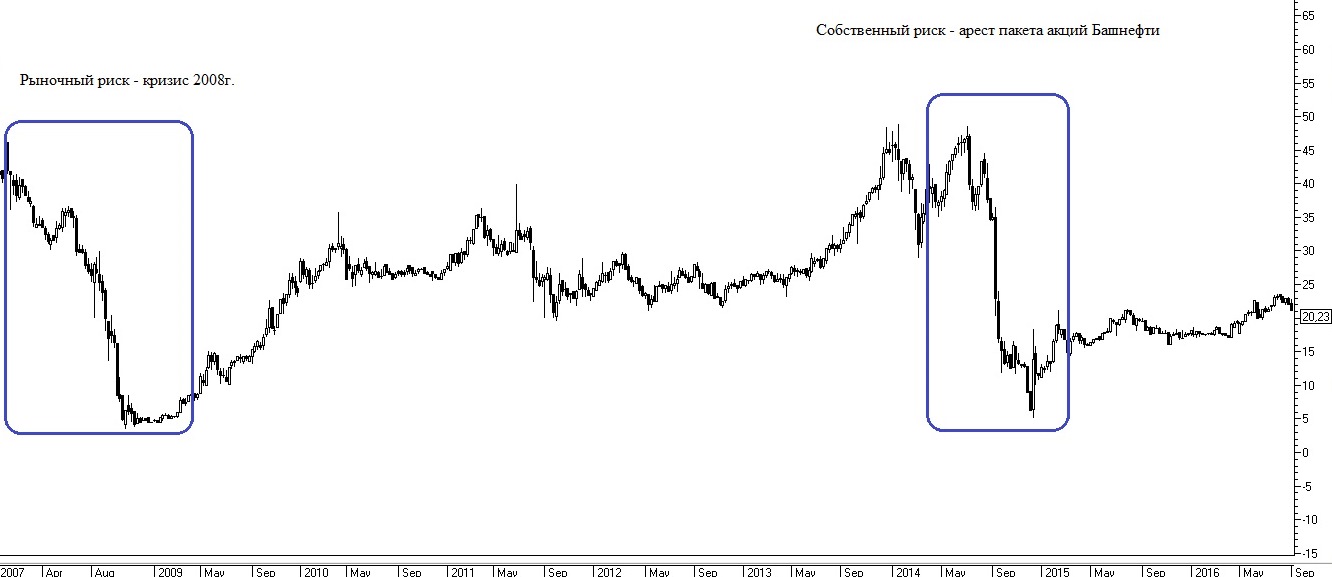

Насколько рискованным является портфель инвестиций? Каковы опасности? собственный риск на рынке. На все активы влияет общее состояние мировой экономики. Рыночный риск заключается в следующем. Помимо общих экономических тенденций в каждой отдельной компании могут появиться новости, как позитивные, так и негативные, которые приведут к значительному отклонению цен на товары.

На примере акций АФК «Система» обсудите рыночные и личные риски.

Рыночный риск

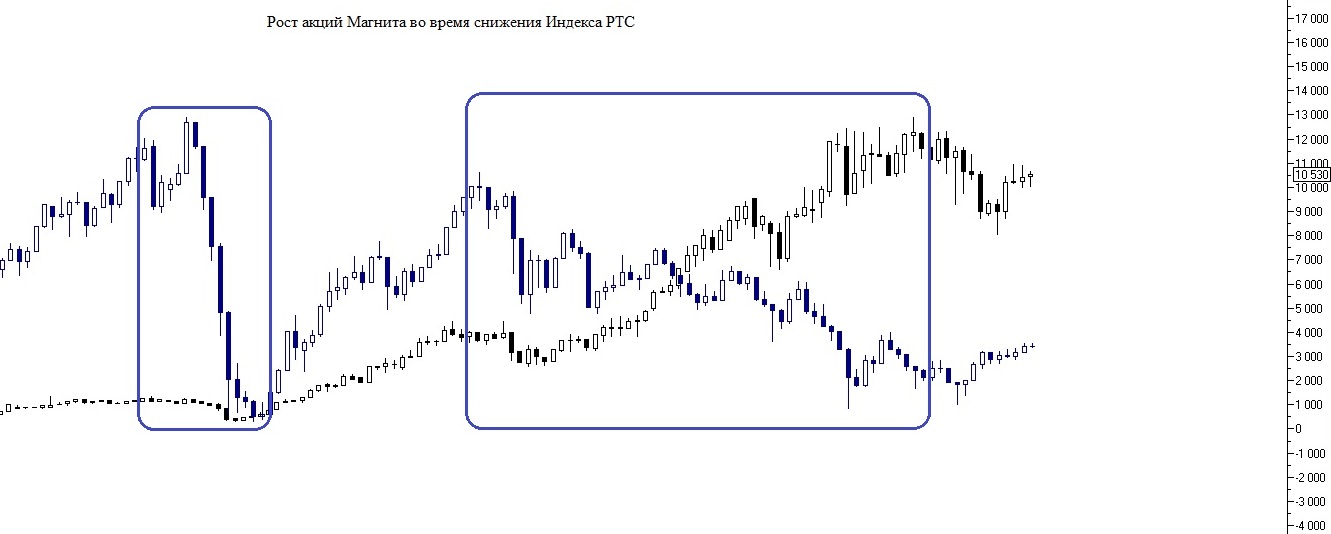

Хотя общие экономические тенденции оказывают влияние на ценные бумаги, рыночным риском также можно управлять. По мнению многих аналитиков, рекомендуется иметь сильные акции на значительных поддержках индексов (экономических барометров). Эти утверждения основаны на представлении о том, что индексы могут расти и от значительных поддержек.

Также рекомендуется включать надежные ценные бумаги, которые могут расти быстрее рыночных индексов (в случае их роста) и снижаться медленнее (в случае их снижения), чем индексы. Сравнивая цену актива с индексом цен за тот же период времени (индекс), можно определить стоимость актива. Первый шаг — определить устойчивость ценной бумаги к снижению индекса. Затем, добавив такие ценные бумаги в свой инвестиционный портфель, исходя из предпосылки, что история повторяется.

Рис. Пример сопротивления акций падению индекса SP

Собственный риск

Оценка риска инвестиционного портфеля с точки зрения собственного риска приводит к мысли о необходимости диверсификации. Чем больше активов в портфеле, тем меньше доля каждого из них. Так как собственный риск не является рыночным, то его реализация будет проходить только по узкой линии. Иными словами, если в инвестиционном портфеле мало бумаг и какая-то из них отклоняется от своего вектора доходности или резко уклоняется. Если бумаг много, даже при падении одной на 20% и доле 5% портфель просядет всего лишь на один процент.

Общая доходность сглаживается и становится более плавной благодаря диверсификации, которая снижает риск инвестиционного портфеля. Большая диверсификация в портфеле повышает управляемость. Более перспективный актив может легко занять место того, который не оправдал ожиданий инвестора.

В результате, за счет включения ценных бумаг, демонстрирующих высокую устойчивость к рынкам и собственному риску, рыночный риск снижается.

Оценка рисков инвестиционного портфеля — это то, с чего начинается построение доходных портфелей. Научившись оценивать риск инвестиционного портфеля, трейдер переходит в разряд профессионалов. В принципе риск присутствует всегда и во всем, но его можно контролировать.

Не терпится воспользоваться нашими советами? Брокер «Открытие» предлагает курсы для начинающих в дополнение к торговым платформам. Кроме того, вы можете воспользоваться формой обратной связи, чтобы задать любые интересующие вас вопросы. Мы постараемся ответить на них очень подробно!

Пожалуйста, не стесняйтесь комментировать этот материал.

Более интересный материал

Что означает «семейный бюджет» простыми словами

Brobank. Ru выяснил, что у этого термина нет точного определения. Для разных слоев общества эта идея может иметь разное значение. Семейный бюджет в своей самой простой форме — это доход семьи за определенный период времени (месяц, полугодие или год), часть которого предназначена для необходимых и срочных расходов. Контроль общих расходов и накопление сбережений для крупной покупки, такой как автомобиль, квартира или путешествие, являются целями совместных расходов.

Также важно понимать, что создание семейного бюджета подразумевает нечто большее, чем просто сложение супругами части своих доходов на типичные (семейные) расходы. Самое главное, что это помогает избежать конфликтов, особенно на ранних этапах совместной жизни пары.

Вся сумма используется для приобретения мебели, продуктов питания и коммунальных услуг. Согласно закону, семейный бюджет создается при равном или обоюдном участии обоих работающих супругов. Эта форма должна иметь какое-то применение, что является важнейшим компонентом.

Для чего нужен семейный бюджет

Супруги решают разделить расходы для достижения какой-либо цели. Любая цель приемлема, если она взаимно согласована обеими сторонами. Целью семейного бюджета обычно является:

- Повышение благосостояния семьи — чем больше денег у семьи, тем она крепче (заблуждение, которое нельзя игнорировать).

- Сделайте крупную покупку — накопите сумму денег, необходимую для улучшения условий жизни.

- Вести счета — чтобы понимать, на что используются деньги и куда они уходят в течение определенного периода времени.

- Закройте текущие долги — по кредитам или (и) кредитным картам. Укрепление отношений — исключение споров о том, кто и за что должен платить в семье.

- Создать финансовую подушку безопасности — в случае различных видов экономических катастроф семья не останется без средств к существованию.

Это далеко не полный список, поскольку существует еще множество факторов, которые необходимо учитывать при управлении семейным бюджетом. Иногда все вышеперечисленные факторы могут действовать одновременно. В этом случае многое зависит от субъективных факторов, которые известны только конкретной семье.

Категории риска активов

Все активы делятся на три группы в зависимости от уровня риска:

Низкорисковые инструменты

Долговые ценные бумаги, такие как корпоративные и государственные облигации и векселя, относятся к этой категории.

Наибольшим доверием пользуются государственные ценные бумаги, а объем банковских вкладов способствует работе механизмов государственного надзора и страхования вкладов.

Еще один тип активов этого класса – корпоративные бумаги. Их котировки зависят и от успехов бизнеса непосредственно, и от политических рисков государства.

Среднерисковые инструменты

Акции и другие долевые ценные бумаги относятся к категории активов со средним уровнем риска. Каковы же тогда условия возврата? Облигации могут предложить более высокую доходность, чем акции, но и инвестиционные риски в них выше.

Высокорисковые инструменты

В первую очередь включаются финансовые инструменты, являющиеся производными (или вторичными). По этим активам нет гарантии получения дохода. Кроме того, убытки по этим ценным бумагам являются обычным делом для инвесторов. Однако инвестиции в производные инструменты имеют более высокую потенциальную доходность.

В России производные инструменты торгуются на фьючерсном рынке Московской биржи.

Создаем портфель ценных бумаг

Основными проблемами инвестора являются доходность и риск ценных бумаг. Целью формирования портфеля активов является снижение рисков при достижении необходимого уровня доходности.

Долевое участие в инвестиционном портфеле может принадлежать частному лицу, предприятию или нескольким лицам или организациям.

Какие элементы составляют портфель активов? ценные бумаги, такие как облигации, акции и опционы.

Как снизить риски?

Приобретение различных активов может стать основой для диверсификации (следуя пословице «не кладите все яйца в одну корзину»). Поэтому важно тщательно подходить к выбору любых финансовых инструментов.

А это снижает риск, объединяя различные активы в единый портфель. Цена каждого финансового инструмента колеблется в противоположных направлениях, что означает, что прибыль или убытки по одному активу могут возникнуть одновременно.

Виды инвестиционных портфелей

Общий вид инвестиционного портфеля определяется риском и доходностью каждого актива. Портфели роста и портфели дохода составляют источники доходности активов.

Портфель роста

Он состоит из ценных бумаг компаний с растущими ценами. При формировании такого портфеля инвестор полагается на дивидендные выплаты и рост цен на активы.

Существует три типа портфелей роста:

Это портфель, составленный с намерением выплачивать как проценты, так и солидный текущий доход.

Существует две категории доходных портфелей:

- Портфель с регулярной доходностью, в который включаются наиболее надежные ценные бумаги, приносящие скорее среднюю доходность, но сулящие наименьшие риски.

- Высокодоходный портфель, который может включать высокодоходные корпоративные облигации, активы со средним уровнем риска.

Целью портфелей роста и дохода является защита инвестиций от возможных потерь.

В результате инвестор должен регулярно следить за рынком и структурой портфеля, чтобы при необходимости заменять неэффективные активы высокодоходными.

Как регулировать риск и доходность портфеля

Трейдер должен помнить о важности диверсификации. Крайне важно иметь разнообразные ценные бумаги, и каждая из них должна составлять значительную часть портфеля. Если при таком сценарии один из активов начнет терять в цене, стоимость других ценных бумаг также начнет быстро снижаться.

Диверсификация снижает риски, обеспечивая плавную динамику доходности. Инвестор может продать актив, который уже не приносит ему желаемой прибыли, и в результате купить более перспективный.

Даже во время кризиса ваш капитал может быть сохранен, если вы научитесь управлять рисками, что включает в себя использование сбалансированного портфеля ценных бумаг.

Типы семейных бюджетов

Существует четыре типа семейных бюджетов:

- Разделение. Это первоначальный вариант семейного бюджета при вступлении в брак или совместном проживании, который некоторые пары сохраняют на всю жизнь. Трудности могут возникнуть после длительного периода, когда становится трудно делить расходы. Этого можно избежать, если подсчитывать супружеские расходы и делить их пропорционально доходу или поровну, как договорились супруги.

- Сустав. Весь доход делится, и супруги несут солидарную ответственность. Это обычная модель для семей с детьми, которые долгое время живут вместе.

- Совместный бюджет уместен, если супруги хотят и могут договориться о совместных финансовых планах и целях. Оба супруга остаются финансово независимыми.

- Одинокий подразумевает отсутствие второго супруга или полную зависимость. Второй вариант может привести к конфликту и непониманию между супругами.

Как называется бюджет домашнего хозяйства? Каждый принимает свои собственные решения.

Плюсы и минусы разных семейных бюджетов

Супруги принимают решение о модели семейного бюджета, но у каждого выбора есть свои плюсы и минусы.

Тип семейного бюджетаПлюсыМинусы

РаздельныйКаждый отвечает только за свои финансовые доходы и расходы и никак не зависит от других членов семьи. Могут возникать разногласия в вопросах совместных расходов. Плохо подходит для пар, в которых один супруг получает значительно больше второго, повышает напряженность в таких браках. СовместныйОбщий бюджет объединяет семью. Оба супруга получают равные права на распоряжение средствами. Поставленные цели понятны и достижимы, при правильно распланированном семейном бюджете и финансовом плане. Если один из супругов получает значительно больше другого, совместный бюджет снимает напряжение, если достигнуто согласие по целям и тратам. Если не установить правила расходования общего бюджета, сложно избежать конфликтов. Придется обговаривать большинство покупок. Иногда устанавливают минимальный порог, в 1 000 или 5 000 рублей, свыше которого ставят в известность второго супруга. Появляются сложности с неожиданными, спонтанными сюрпризами и крупными подарками для второй половины. Смешанный или условно-совместный бюджетСупруги сохраняют финансовую независимость и могут расходовать свои доходы по своему усмотрению. Но траты и общие цели у семьи установлены, и каждый вносит свою часть для их реализации. Легко делать спонтанные подарки и сюрпризы, что очень важно для некоторых семейных пар. Требует наиболее частой ревизии и корректировки. Периодичность сверки следования плану 3-4 раза в год. Пара решает, кто за какие сферы несет ответственность: кто платит за ЖКХ, садик, секции, кто отвечает за финансовый план и его проверку. ЕдиноличныйДоходы получает только один из супругов, он же выдает деньги на содержание второму супругу и детям. Второй вариант, если в семье только один взрослый, который обеспечивает остальных членов семьи. Сложная ситуация для зависимой стороны. Избежать конфликтов или давления почти нереально.

Если вы знаете специфику и потенциальные причины разногласий в каждом варианте составления семейного бюджета.

Что поможет соблюдать семейный бюджет

Главный постулат любой модели семейного бюджета — способность к переговорам. Любой из перечисленных вариантов может быть использован, если супруги способны на это.

Как организовать семейный бюджет?

- Мобильные приложения банков для просмотра поступлений и расходов по картам и счетам;

- Дополнительные карточки для детей для проверки и учета их расходов;

- Создание SMS-оповещений об операциях по счетам и картам;

- Корректировка установленных финансовых целей в срок;

- Пересмотр или строгое следование выбранной стратегии при достижении цели в зависимости от текущих показателей.

При составлении семейного бюджета и финансового плана учитывайте риски и прогнозируйте возможные изменения в жизни. Получение страховки — еще один способ снизить риски. ДМС для каждого члена семьи и ДМС, как минимум, для тех, кто является основным кормильцем. КАСКО — на случай столкновений и автоугонов!

Каким способом вести бюджет семьи

Существует несколько способов управления семейным бюджетом:

- Вручную записывайте все доходы и расходы на бумаге. Затем, раз в месяц, подсчитывайте баланс. Самый доступный вариант, но утомительный для большинства семей. Не каждый может скрупулезно записывать один и тот же вид расходов каждый день. Через несколько недель или месяцев этот процесс прекращается из-за монотонности.

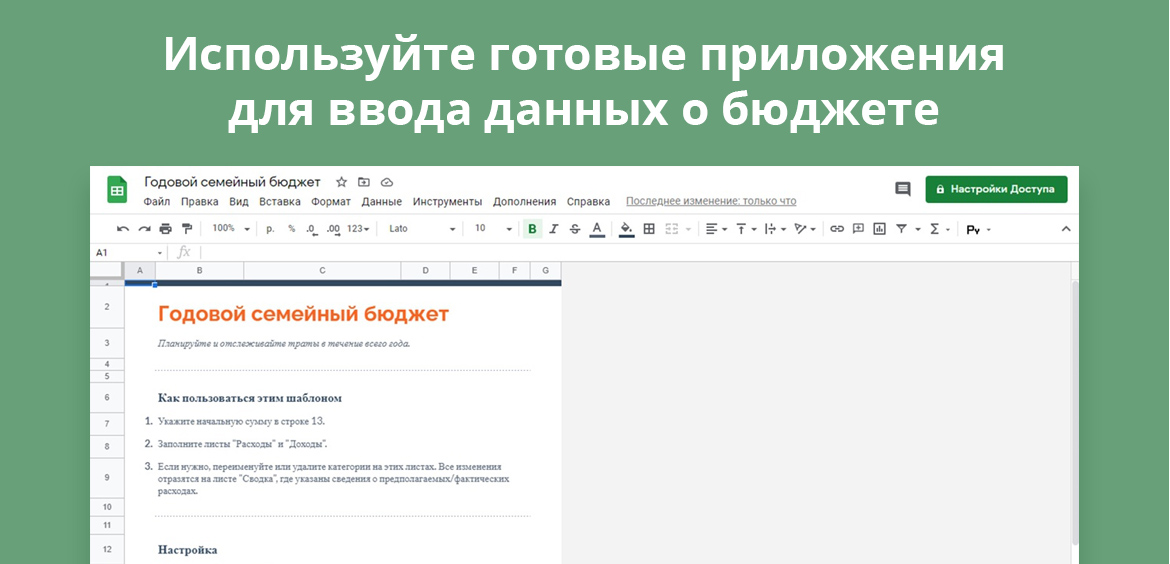

- Электронные таблицы Google или Excel. Эти форматы позволяют настраивать любой список по своему усмотрению, выделяя итоговые и промежуточные значения цветом или другим шрифтом. Большинство операций можно автоматизировать, задав формулы для расчетов. Например, чтобы составить бюджет семьи, используйте готовый шаблон. Вы можете скопировать однотипные или ожидаемые доходы и расходы, чтобы не терять время. Таким образом, обновление данных занимает всего 2-3 минуты в день. Google Электронные таблицы также предлагают готовые шаблоны для годового и месячного бюджетов домохозяйств.

Вы можете объединить эти два метода, отслеживая в одном приложении как свои ежедневные расходы, так и финансовые цели. Но у большинства семей разные планы расходов.

Как правильно рассчитать и вести семейный бюджет

5 этапов подготовки к составлению и введению семейного бюджета

- Ставьте цели.

- Составьте финансовый план.

- Соберите данные о текущей ситуации.

- Проанализируйте собранную информацию.

- Определите резервы и источники исследований.

- Планируйте свои доходы и расходы на месяц.

- Проанализируйте результаты составления домашнего бюджета и скорректируйте свой план.

Начальные этапы создания семейного бюджета я называю повторными.

Постановка цели

Не следует вести статистику семейного бюджета. Процедура становится последовательной и законченной, если целью семьи является достижение целей финансового плана. Любая мечта может быть таким образом преобразована из абстракции в конкретику:

ПлохоХорошо

Хотим каждый год ездить в отпуск на море. Копить ежегодно по 250 000 рублей на семейный отдых на море. Нужно через 2-3 года провести капитальный ремонт в квартире. Собрать за 2 года 1,5 млн рублей на капитальный ремонт в квартире. Хотим закрыть все кредиты и больше не влезать в долги. Погасить кредит в размере 650 000 рублей за год.

Убедитесь, что ваша цель и сроки точно определены, а затем выберите наилучший путь для достижения цели. На специальных счетах можно разместить депозиты, сберегательные карты и счета взаимных фондов. Срок погашения инструментов увеличивается по мере сокращения срока погашения. Свободные деньги не следует вкладывать в облигации, сберегательные счета или депозиты для достижения краткосрочных целей.

Обратите пристальное внимание на активы и обязательства семейного бюджета:

- Активы — все, что приносит доход семье.

- Обязательства — все, что не приносит доход или уменьшает его.

Например, личный автомобиль — это либо актив, либо пассив, когда речь идет о выполнении рабочих задач и увеличении дохода. Использование микроавтобуса для доставки на работу более доступно и не требует ухода. Квартира — то же самое. Если квартира сдается в аренду и оплачиваются все расходы, она может превратиться в актив.

Проработка финансового плана

Вопрос о создании финансового плана встает при составлении семейного бюджета. Он может охватывать различные этапы жизни и одновременно работать на достижение нескольких финансовых целей.

- Накопить капитал, который обеспечит пассивный доход в 50 000 рублей в месяц и безбедную старость;

- Собрать деньги на обучение детей в университете — 1,5 млн рублей к 2030 году, еще 1,5 млн рублей к 2040 году;

- Купить через 5 лет загородный дом в 50 км от города, площадью 80 кв. м, стоимостью до 10 млн рублей;

- Оставить детям наследство в размере 1 млн долларов после 35 лет.

Конкретные цели не должны исключать инфляцию. Вам придется откладывать больше денег, чтобы сохранить прежнюю покупательную способность, чем ближе вы будете приближаться к своей цели.

Например, для покупки одного и того же количества товаров в 2010 и 2020 годах требовалось 100 000 рублей. За десять лет совокупный уровень инфляции составил 86,31%. Каким будет этот показатель через 10, 15 или 40 лет? Последние четыре года коэффициент превышает 5%, а только в 2015 году он составил более 12%.

Когда вы ставите перед собой финансовую цель:

- Учитывайте интересы всех членов семьи;

- Составляйте бюджет на непредвиденные и незапланированные расходы; если их нет, переведите оставшуюся сумму в резервы или используйте ее для других целей;

- Используйте страховые компании для снижения рисков;

- Учитывайте инфляцию в своих расчетах, по крайней мере, используйте банковские депозиты или сберегательные счета, чтобы снизить ее влияние на сбережения;

- Увеличивайте активы и уменьшайте обязательства.

Каковы текущие доходы и расходы семьи?

Сбор данных по текущей ситуации

Проверьте все остатки и суммы:

- На карточках и банковских счетах;

- В копилках;

- Под подушкой на черный день;

- Одолженные у кого-то.

Перечислите все существующие долги:

- Ипотека;

- Автокредит;

- Долг в виде потребительского кредита, кредитных карт, карт рассрочки, займов;

- Долг перед соседями, родителями, друзьями или родственниками

Записывайте в блокноте или в Интернете всю собранную вами информацию и новые сведения. Очень важно отслеживать все свои доходы и расходы. Даже такие мелкие покупки, как шоколадка для перекуса или влажные салфетки, должны отслеживаться по расходам всех членов семьи.

Через 2-3 месяца, сколько данных? Однако уже после первого месяца ведения семейного бюджета можно сделать первые выводы.

Сортируйте данные по логическим группам, чтобы облегчить учет:

- Коммунальные услуги;

- Питание;

- Лекарства и другие медицинские расходы;

- Отдых;

- Гигиена и товары для дома;

- Расходы на автомобиль;

- Общественный транспорт и услуги такси;

- Подарки;

- Услуги связи;

- Покупки на дому;

- Еда и напитки вне дома;

- Платные занятия спортом;

- Платные подписки;

- Услуги салона красоты, косметология;

- Другие счета и расходы.

Включены в категорию доходов:

- Зарплата;

- Премии;

- Стипендии и другие пособия;

- Доход от работы по совместительству;

- Доход от аренды жилья или другой недвижимости;

- Возмещение налоговых вычетов, например, на лечение, образование, от ССБ;

- Выгоды от сберегательных счетов и карт: проценты и cashback.

Семья может обладать большими средствами, чем средний человек. В то время как некоторым людям достаточно знать только основные категории расходов, другим требуется обширная детализация. Сначала уделите пристальное внимание деталям, чтобы обнаружить скрытые средства и максимально оптимизировать семейный бюджет.

Анализ собранных данных

Проведите тщательный анализ после 2 месяцев сбора данных. Более скрытые тенденции, которые не проявились в первые несколько месяцев, будут выявлены при еще более длительном учете. На этапе анализа выясняется, что наиболее распространенными расходами для многих семей являются еда и развлечения.

Как необходимые, так и дополнительные расходы. Если вы используете Google Spreadsheets или другой инструмент, позволяющий настраивать, выделите эту категорию разными цветами. Суммы за каждый месяц служат основой для будущего планирования.

После рассмотрения вопроса может быть решено, что автомобиль не требуется и что гораздо экономичнее для всей семьи пользоваться общественным транспортом. При необходимости обеды могут быть заменены ужинами дома в случае форс-мажора.

Выявление резервов и источников дохода

Через два-три месяца становится ясно, сбалансирован семейный бюджет или нет.

- Если ваша семья тратит больше, чем вы зарабатываете, это серьезный повод задуматься еще раз. Вы можете попасть в кредитную петлю, если ничего не измените.

- Если разница положительная, но слишком маленькая, ищите резервы или увеличивайте источники дохода.

Сочетать поиск источников и резервов для увеличения доходов семьи и достижения поставленных целей:

- Снять квартиру, в которой никто не живет;

- Продать машину, если на ней никто не ездит;

- Зарабатывать деньги на хобби, начать самостоятельную деятельность и предлагать услуги в свободное время;

- Искать более высокооплачиваемую работу.

Формулировать резервы можно, но только не из-за обязательных платежей. Но расходы на фастфуд, вредные привычки и личный автотранспорт можно сократить. Также пересмотрите свой план развлечений и другие необязательные траты.

От 10% до 20% резервов семейного бюджета, по мнению многих семей, можно использовать на более разумные цели.

Автоматически резервируйте определенную сумму. В своем интернет-банке настройте автоматический платеж на день получения зарплаты или с запасом до одного дня. Переводите 3% от всего вашего дохода на брокерский счет, сберегательную карту или в другие специально отведенные места вашего финансового плана.

Финансовые эксперты советуют откладывать деньги сразу после их получения, а не ждать две-три недели. Создается впечатление, что денег нет, даже если они уже переведены в резерв. Большинство семей не смогут выжить на 100% или 80% своего дохода, как показывает опыт рационального семейного бюджетирования.

Планирование доходов и расходов на месяц

На основании результатов предыдущих месяцев рассчитайте капитал и доход. В межсезонье покупка новой одежды или обуви означает уплату страховых взносов в несколько раз чаще. План расходов семьи на год или на сезон.

Тратить деньги рискованно, но экономить деньги не зазорно. Все члены семьи должны взять за привычку составлять списки и не торопиться с выполнением заданий. Всегда ходите по магазинам и сравнивайте цены. Обращайте внимание на скидки и распродажи. Покупайте банковские карты с кешбэком и дисконтные карты.

Бумажные конверты приемлемы для тех, кто не любит пользоваться банковскими картами. Вы можете иметь по одному для каждого из следующих видов: инвестиции, пенсия и отпуск.

Используя систему конвертов, вы можете вести ежемесячный бюджет для своей семьи. по классам:

- На бензин;

- Продукты питания;

- Одежда и обувь;

- Развлечения;

- Коммунальные платежи;

- Другие виды расходов.

После того, как сумма из конверта будет использована, больше нет денег, которые можно потратить на этот предмет. Для некоторых семей, особенно молодых, этот выбор является наиболее разумным.

Распечатанный вами финансовый план следует повесить на холодильник или на стену. Каждый член семьи выиграет от того, что в результате будет лучше понимать структуру расходов семьи. То же самое касается изображений нового автомобиля, места отдыха или будущего второго дома.

Помните, что план — это не догма; в него можно вносить изменения. Первой задачей любого семейного бюджета является создание денежного резерва. Как правило, все члены семьи могут позволить себе выплатить эту сумму за три-четыре месяца. О том, как ее накопить, читайте в отдельной статье Brobank.

Анализ результатов ведения семейного бюджета и корректировка плана

Сравнивайте ожидаемые доходы и расходы с фактическими в конце каждого месяца. Если все идет по плану, ваши финансовые цели достигнуты. Если план не выполняется, достижение целей придется отложить. Рассмотрите возможности увеличить доход, сделать больше сбережений или продлить сроки.

Семьи часто переоценивают одни категории расходов и недооценивают другие. Вы будете делать меньше ошибок, если будете практиковаться в составлении бюджета в течение длительного периода времени.

Каждый член семьи, имеющий финансовый план, помогает семье достичь поставленных целей. И родители, и дети знают о целях своих сбережений.

Вы не обязаны сообщать своим детям, что инвестируете в акции или откладываете деньги на пенсию. Однако поездка на пляж или горнолыжный курорт не станет оправданием для отказа от приобретения новой машины, куклы или другого предмета. В возрасте 5-7 лет дети учатся ставить перед собой финансовые цели и достигать их. Основы финансовой грамотности можно преподавать в дошкольных и младших классах средней школы.

Если семья сэкономила больше денег, чем предполагалось, и не откладывает деньги на конкретную цель, можно расширить свою финансовую сеть безопасности или приобрести активы. Для среднесрочных сбережений это могут быть акции, облигации и другие финансовые продукты.

Чек-лист разработки семейного бюджета

- Обсудите со всеми членами семьи тот факт, что вы собираетесь составить семейный бюджет.

- Поговорите со своей семьей о том, что такое семейный бюджет и для чего он нужен вашей семье.

- Сформулируйте одну или несколько финансовых целей. Помните, что в любой момент вы можете внести в них изменения или дополнения. Поэтому первый финансовый план не обязательно должен быть слишком подробным. Для начала достаточно одной-двух целей, а затем вы можете расширить их или, наоборот, сделать более подробными. Главное, чтобы цели были измеримы по количеству и времени.

- Решите, кто собирает информацию о доходах, расходах и как она записывается: блокнот с ручкой, электронная таблица, компьютер или мобильное приложение.

- Записывайте расходы как можно более подробно, особенно на первых порах. Это поможет вам найти резервы для экономии.

- Записывайте данные о доходах и расходах сразу или ежедневно в конце дня. Не оставляйте учет расходов на потом. Адреса трат забываются, что затрудняет получение объективной картины каждый день.

- Составьте таблицу доходов и расходов предполагаемого бюджета семьи на следующий месяц. Повторите шаг 6.

- Сравните запланированные доходы и расходы с фактическими. Оцените, удалось ли вам придерживаться плана.

- Определите категории, за счет которых вы можете сэкономить домашний бюджет. Анализировать возможности увеличения дохода.

- Планируйте бюджет семьи на все ближайшие месяцы и контролируйте выполнение плана. Внесите необходимые коррективы в свои цели.

Резюме

Как должен выглядеть план расходов семьи? Сбалансированный бюджет повышает уверенность в завтрашнем дне. Некоторые семьи вносят лишь долгосрочные коррективы, не приступая к намеченному курсу действий. Анализ и учет должны быть на первом месте. После сбора данных можно планировать одну крупную покупку. путешествие или отдых всей семьей. Все должны быть заинтересованы в первой цели, чтобы ее можно было выполнить и не откладывать на потом.

Важный момент: Финансовые цели и экономия не должны приводить к жестким ограничениям. Не лишайте свою семью полностью развлечений и отдыха. Если вам нужна новая одежда или спортивная команда для вашего ребенка, не отказывайте себе в этом. Чтобы уравновесить «надо» и «хочу», установите баланс. Это будет гораздо удобнее, когда вы научитесь управлять семейным бюджетом и достигать целей своего финансового плана.

Частые вопросы

Как семья должна управлять своими финансами?

В чем заключается смысл семейного бюджета, каждый решает для себя сам. Кому-то подходит тетрадка и ручка, кому – мобильное приложение или файл в Excell. Более важен не способ ведения семейного бюджета, а регулярность учета всех членов семьи.

Сколько времени потребуется для создания семейного бюджета?

5 минут в день или полтора часа в месяц. Ставьте финансовые цели, предварительно проследив за всеми своими доходами и расходами. Уже через месяц вы будете знать, сколько денег и какие есть резервы. Обычно заполнение полей электронной таблицы или приложения занимает 3-5 минут в день. Расчеты, выполненные вручную, займут больше времени.

Можно ли вести семейный бюджет в блокноте?

Действительно, можно. Однако для каждого шага придется выполнять расчеты вручную, что более трудоемко, чем использование Google Таблиц или мобильного приложения. Процесс может быть прекращен, если ведение записей станет обременительным. Выберите этот вариант, если он вам подходит.

Как правильно распределять семейный бюджет

Научиться эффективно распределять семейный бюджет можно с практикой. Поначалу все расходы кажутся значительными. Но после тщательного анализа и расчетов вы обнаружите, что не все расходы одинаково важны. После того как вы определите, в каких категориях бюджета можно сократить расходы или полностью отказаться от них.

Сколько времени я должен уделять созданию семейного бюджета?

Необходимо постоянно вести семейный бюджет. Если из месяца в месяц показатели меняются незначительно, а все расходы оптимизированы и на них не остается средств – можно оставить детальную фиксацию. Если заметите, что баланс постепенно нарушается и увеличивается или падает расходная ведомость, вернитесь к практике подробного расписывания трат.

Инвестиционные инструменты отличаются разной степенью риска, поэтому их делят на три группы.

Уровень рискованности инструментов фондового рынка

Чтобы решить, какой из них лучше для инвестирования накопленных средств, рассмотрим каждую из их характеристик более подробно.

Активы и инструменты с высоким уровнем доходности относятся к категории низкорисковых. Вы можете потерять все свои деньги при торговле ценными бумагами любого вида, но это маловероятно, если вам представлены варианты с низким уровнем риска.

К ним относятся:

- Депозиты на счетах в государственных банках;

- Государственные облигации;

- Сберегательные программы;

- Сбережения в стабильной валюте.

Эти инструменты имеют более высокий уровень риска, но и приносят большую прибыль владельцу. Годовая прибыль по этим ценным бумагам составляет от 10 до 20 процентов.

К ним относятся :

- Застрахованные депозиты на счетах коммерческих банков;

- Векселя коммерческих банков;

- Недвижимость, сдаваемая в аренду;

- Паи фонда недвижимости.

Инструменты с высоким риском — это те, доходность которых составляет более 3% в год.

- Инвестиции в собственные компании;

- Операции с валютой, акциями и т.д.

Соотношение риска и доходности

Потенциальная доходность инвестиций должна расти по мере увеличения риска актива. Каждый инвестор, участвующий в сделке с ценными бумагами, должен обращать внимание на соотношение этих показателей.

В связи с этим эксперты советуют внимательно изучить предложения по инвестированию с низким риском и высокой доходностью, принимая во внимание следующие детали:

- Срок погашения ЦБ также влияет на уровень доходности: чем выше срок, тем выше доход, который можно получить по вкладу. С точки зрения вкладчика, такая взаимосвязь логична: долгосрочные вклады подвержены более высоким рискам, чем краткосрочные инвестиции. Но если процентная ставка по краткосрочным облигациям повышается, долгосрочные инвестиции становятся менее выгодными.

- Корпоративные ценные бумаги характеризуются более высоким уровнем риска, чем государственные ценные бумаги. Это означает, что корпоративные ценные бумаги должны иметь более высокую премию.

- Существует концепция безрисковой доходности, которая описывает доходность в безрисковой экономике. Это самая предсказуемая и, следовательно, самая низкая из всех возможных норм доходности. Мерой безрисковой нормы прибыли является ставка по государственным облигациям. Из-за очень низкой вероятности дефолта правительства в странах со стабильной экономикой их граждане могут рассчитывать на почти безрисковый, но минимальный доход от своих инвестиций.

В связи с этим. Безрисковая ставка доходности составляет 6% в США и Швейцарии, но только 2-3% в России. По сравнению с правительствами стран СНГ, это говорит о том, что российское правительство может объявить дефолт.

Как регулировать риск и доходность портфеля?

Чтобы защитить и приумножить свои деньги, лучшие инвесторы должны выбирать самые высококачественные ценные бумаги, доступные для инвестирования. Вы сможете достойно жить и не разориться, если будете оценивать активы по этому принципу.

Основные шаги по достижению главной цели создания портфеля, которая заключается в получении текущего уровня ожидаемой доходности при минимальном уровне риска, следующие:

- Диверсификация портфеля. Средства инвестора должны быть распределены таким образом, чтобы в портфеле были финансовые активы с разным уровнем риска. Инвестиции должны осуществляться не только в ценные бумаги, выпущенные частными отечественными компаниями и правительствами, но и в ценные бумаги, выпущенные транснациональными корпорациями. Следует выбирать различные типы инструментов: акции, облигации, опционы, драгоценные металлы, фьючерсные контракты и т.д.

- Тщательно выбирайте финансовые инструменты на основе анализа фондового рынка не только в краткосрочной, но и в долгосрочной перспективе. Если ваших собственных знаний в области инвестиций недостаточно, вы можете воспользоваться помощью крупных инвестиционных фондов.

Ни один из существующих на сегодняшний день методов снижения инвестиционных рисков не может снизить риски в сто раз. Несомненно, инвестор может потерять часть или все вложенные деньги.

Артем Петров, финансовый аналитик

Понятие риск-менеджмента в торговле на бирже

Соотношение риска и доходности

Биржевая торговля сопряжена с риском, поскольку цена актива может двигаться как в неправильном направлении, так и в противоположном. Риски в реальном мире окружают нас повсюду; некоторые из них более вероятны, чем другие. Предвидеть потенциальные риски практически невозможно. Риск — это случайная величина, но ее все же можно измерить, и у нее есть диапазон. Но самое главное, риск — это величина, которой можно управлять и контролировать.

О том, как функционирует управление рисками в торговле и какие возможности оно создает для инвестора, мы расскажем в этой статье.

Кривые риск/доходность

Все действия, предпринимаемые в рамках управления рисками, направлены на снижение риска. Возникает резонный вопрос. Все знакомы с правилом риска и доходности, которое гласит, что чем больше риск, тем больше вознаграждение. что методы управления рисками автоматически снижают доходность. Трейдеры-эксперты утверждают, что уровень контроля риска влияет на доходность акций. Правда заключается в том, что зависимость между риском и доходностью (в зависимости от заключенных сделок) представляет собой не прямую линию, а скорее кривую с различными угловыми наклонами.

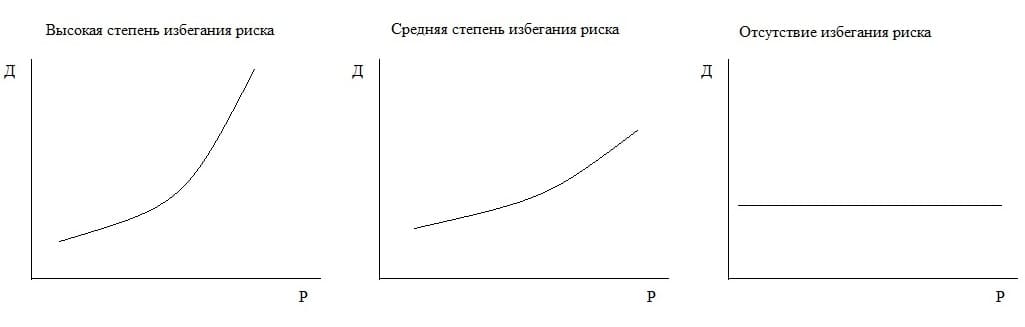

Представьте себе двухмерный график, где доходность (E) находится на вертикальной оси, а риск (P) движется вниз. Как инвестор оценивает риски?

В первом случае кривая имеет форму экспоненты, показывая трейдеру необходимость минимизировать риск и получить повышенную доходность. Во втором случае трейдер принимает уже более значимые риски, но его доход не увеличивается. В третьем случае продемонстрируем усреднение инвестора как нарушение риск-менеджмента: цена стремится к бесконечности для достижения нулевой доходности (чтобы возвратиться в точку сделки). Конечно, такой случай не принесет успеха в торговле. Но риск может иметь различную природу, следовательно и способы его контроля будут разными.

Рис. Уровень предотвращения рисков оператором

Природа риска

Резкое изменение экономических условий может быть столь же ответственно за возникновение риска, как и снижение мирового ВВП и промышленного производства.

Сверхприбыль действительно сопряжена с определенным риском. Риск — это фактически любое отклонение от первоначального вектора прибыльности (учитывающего все факторы), поскольку его возникновение означает неучет всех факторов. Если произошло отклонение в пользу более высокой прибыли, то в следующий раз оно также может быть повернуто не в ту сторону. В традиционном управлении рисками это называется рыночным (общеэкономическим) и собственным.

Обвал где-то и сверхприбыль где-то, скорее всего, будут уравновешены большим количеством компаний в портфеле, что, возможно, сгладит общую доходность. Продуманный выбор ценных бумаг снижает рыночный риск. Банки и розничные инвестиции во внутренний спрос колеблются в цене. В результате можно планировать поступление ценных бумаг на случай возможных экономических потрясений.

Риск по сделке

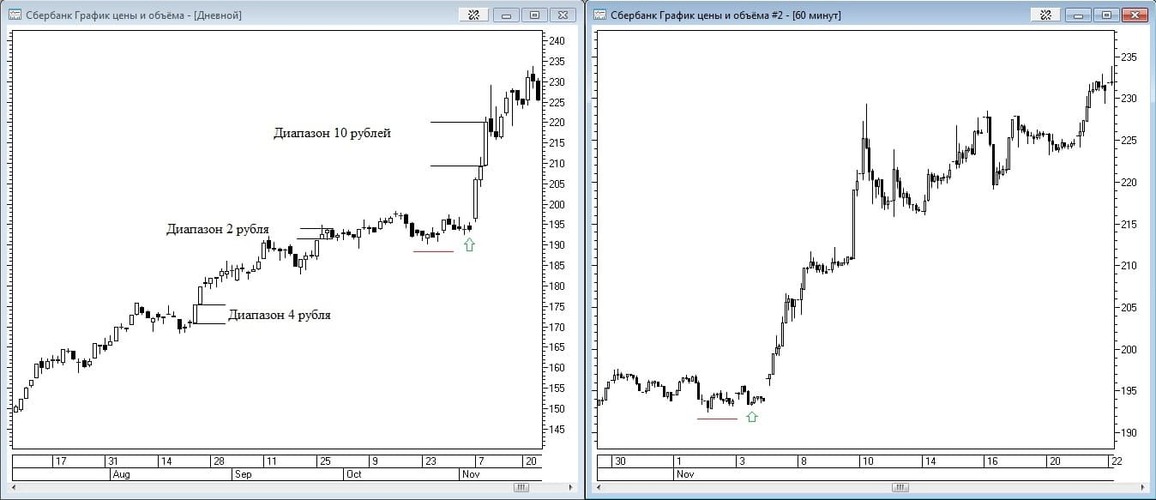

В том случае, если риски, о которых говорилось ранее, носят более глобальный характер, не стоит забывать о необходимости контроля каждой отдельной операции. Любую операцию можно пустить на самотек, и тогда результат будет непредсказуемым. Возможно ли статистически правильно составить собственное положительное математическое ожидание от сделок с активом? Согласно золотому правилу управления рисками, потери должны составлять не более 2% в день. Трейдер должен установить лимит стоп-ордера не более чем на 0,5% от депозита, если он совершает четыре сделки в день.

Рис. Стоп-приказ по акциям «Сбербанка»

Таким образом, нужно соотнести максимальную просадку на стоп-приказ с активом торгуемого. Необходимо выяснить, сколько актива обычно ходит в тихом и каком импульсе.

На рисунке видно, что диапазон спокойного дня составляет 2 руб., т. приблизительно 15% стоимости актива в импульсный день; диапазон среднего импульсного — 4 рубля (менее чем 3 процента от цены) и интервалы средней активности – 10 рублей (около 5 процентов), а в пиковый период времени актив может пройти около 15 руб.(в течение недели). Полный импульс взять не удастся, так как часть его уходит на идентификацию начала и завершения. Если трейдер хочет купить актив по 195 руб. с целью 220 рублей, он может выставить стоп не более 0,5% от депозита!

Например, когда вы ставите стоп в качестве актива. Он также должен быть расположен за экстремумом. Управление рисками предполагает пропуск сделки, если технически выставленный стоп находится слишком далеко.

Управление рисками в торговле делает торговлю статистически предсказуемой и дает стабильные результаты, что помогает инвесторам развивать позитивные ожидания от сделок.

Почему вы следуете нашим рекомендациям в своей работе? Создайте счет в компании «Открытие Брокер», чтобы торговать самостоятельно или с помощью профессионалов. Пожалуйста, воспользуйтесь формой обратной связи, чтобы связаться с нами, если у вас возникнут вопросы. Мы сделаем все возможное, чтобы подробно ответить на ваш вопрос!