Куда можно вложить 2000 долларов

Как начать инвестировать с нуля с малой суммой денег

Пошаговая инструкция для начинающих

Отличным вариантом приумножить доход и заставить деньги работать станет инвестирование. Многим может показаться, что это сложно и требует специфических навыков, но стоит только немного углубиться в тему, чтобы понять: инвестиции доступны каждому. Статья подробно расскажет о том, как правильно начать инвестировать. Если читать некогда, сразу переходите к открытию брокерского счёта. Если всё таки располагаете парой минут, то продолжим.

Всё больше жителей России убеждаются, что пассивный доход необходим. Поэтому тщательно исследуют варианты вложения, но зачастую не понимают, во что лучше вкладывать деньги. Из-за этого инвесторы теряют свои вложения, выбрав не то направление, либо и вовсе отказываются инвестировать.

- Что нужно знать об инвестировании

- Риски и доходность

- 10 вариантов, куда вложить деньгиВклады в банках

- Вклады в банках

- Куда точно не стоит вкладывать деньги

- Как вести себя в нестандартных ситуациях

- Какие основные ошибки начинающих инвесторов?Когда стоит покупать акции или облигации?

- Какие основные ошибки начинающих инвесторов?

- Когда стоит покупать акции или облигации?

Мы расскажем, какие бывают инструменты инвестирования, куда лучше всего вкладывать в той или иной ситуации, какие варианты точно не помогут приумножить капитал, и что делать в нестандартных ситуациях.

С какой суммы начать инвестировать

Для старта не нужно миллионных вложений: цены на биржевые инструменты вполне лояльные. ПИФы начинаются от пяти тысяч рублей, их пополнение — от тысячи. Для покупки акций достаточно и вовсе пары тысяч рублей.

Понятно, что для большей отдачи нужны хорошие вложения. Однако сразу входить в новую отрасль с крупной суммой слишком рискованно — можно потерять все средства. Оптимальной для начала торговли станет сумма от 30 тысяч рублей — баснословных денег она не принесёт, но вникнуть на практике в нюансы поведения на рынке вполне позволит и даст почувствовать вкус первых побед.

Размещая небольшие суммы в разные инструменты, через некоторое время легко выделить наиболее удобные варианты и проанализировать ошибки. После этого можно наращивать объёмы инвестиций.

Узнайте, сколько вы сможете накопить или сколько времени понадобится, чтобы собрать нужную сумму

Не только миллионеры могут быть инвесторами. Покупать ценные бумаги можно и на ₽1–2 тыс. Главное — быть последовательным и регулярным. Мы узнали у экспертов, во что можно вложить деньги, если у вас не много средств

Сбербанк

SBER

+0,15%

«Яндекс»

YNDX

+1,57%

«Газпром»

GAZP

+0,43%

Если ваша зарплата не превышает ₽100 тыс. , то вы все равно можете инвестировать свои средства и формировать капитал. Необязательно вкладывать сразу большие деньги. Здесь важны дисциплина и регулярность, рассказала «РБК Инвестициям» директор по коммуникациям портала «Сравни. ру» Александра Краснова.

«Если соблюдать эти два условия, то, инвестируя даже небольшие суммы каждый месяц, можно получить приличную доходность», — отметила она.

Финансовый консультант Игорь Файнман считает, что не нужно сразу вкладывать большие деньги, чтобы просто не было стресса, что вы их можете потерять. Можно постепенно покупать

ценные бумаги

и повышать доходность.

Мы подобрали несколько инструментов, в которые можно вкладывать по ₽5–10 тыс. в месяц и даже меньше и постепенно формировать портфель.

Инвестиции и инвестирование

Для лучшего понимания следует разобраться в терминологии. Основные определения, которые помогут вникнуть в ситуацию и не запутаться:

- инвестиция — вложение капитала с целью получения прибыли;

- инвестирование — процесс увеличения капитала и накопление инвестиционных инструментов, приносящих прибыль;

- инвестиционные инструменты — виды вложений для получения дохода;

- портфель — все инструменты, в которые вложены деньги;

- диверсификация — распределение финансов на несколько активов для снижения рисков и увеличения прибыли;

- брокер — посредник в операциях между продавцом и покупателем;

- брокерский счёт — счёт для покупки и продажи ценных бумаг, и прочих инвестиционных инструментов на бирже. Открывается у брокера или в брокерском подразделении банков.

- индивидуальный инвестиционный счёт — счёт для инвестиций, имеющий налоговые льготы и некоторые ограничения.

Успех любого дела во многом зависит от качества подготовки и последовательности в действиях. Конечно, финансовые вложения сопряжены с риском, но разумный подход и анализ ошибок позволят оценить несомненные плюсы инвестирования:

- возможность получения пассивного доход, не требующий ежедневной рутинной работы целый день;

- отсутствие потолка заработка;

- прибыль превышающую размер инфляции;

- повышается финансовая грамотность.

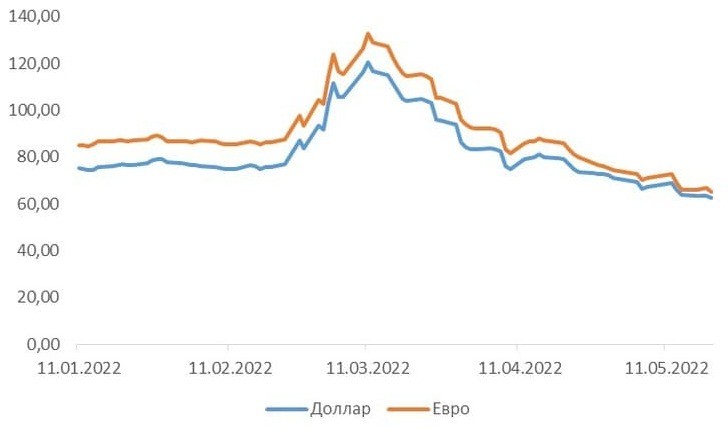

Ситуация с иностранной валютой на начало 2022 года

По данным Центробанка на начало 2022 г. , чистые активы российских домохозяйств составляли 88,5 трлн руб. Из них на активы в форме иностранной валюты приходилось 20,7 трлн руб. (23%).

Активы Всего В валюте Доля валюты Наличные 19 093,9 6342 33,21% Депозиты 38 271,6 9062,3 23,68% Средства на брокерских счетах 952,8 642,9 67,47% Долговые ценные бумаги 3825,8 2171,4 56,76% Займы 1041,4 273,8 26,29% Акции и прочие формы участия в капитале 42 759,9 2156,3 5,04% Страховые и пенсионные резервы и накопления 6449,7 0 0,00% Дебиторская задолженность 2478 0 0,00% Средства на счетах эскроу 3035,8 0 0,00%

Наиболее значительные валютные средства (44%) хранились на депозитах банков-резидентов и нерезидентов. При этом базовый уровень доходности по валютным вкладам намного уступал рублёвым. Так, в начале февраля 2022 г. для рублёвых вкладов свыше года он составлял 8,66%, для долларов — 1,1%, а для евро 0,144%.

Но даже с таким сравнительно невыгодным уровнем доходности физические лица держали в банках в валютной форме 9 трлн руб. Отчасти это объяснялось тем, что прошлые кризисы 1998, 2008, 2014 гг. показали высокую эффективность качественных иностранных валют как средства сбережения.

Период Доллар Евро Начало/конец 1998 5,96/20,65 – Начало/конец 2008 24,44/29,4 35,98/41,44 Начало/конец 2014 32,7/56,3 45/68,34

Другая причина — постепенное ослабление курса рубля. Если взять период 2017–2021 гг. , то на его начало евро стоил 63 руб. , а на конец — 84 руб. Аналогично с курсом доллара: 59,9 и 74,3 руб. Таким образом, низкие ставки по валютным вкладам отчасти перекрывались возможностью получения большего количества рублей за единицу валюты.

Также валюта требовалась многим россиянам для планируемых поездок за рубеж, покупки заграничной недвижимости и так далее.

Ошибки начинающих инвесторов

Избежать ошибок невозможно, но минимизировать их количество, опираясь на опыт большинства, вполне допустимо. Препятствия на пути начинающего инвестора.

- Отсутствие подушки безопасности.Никто не может гарантировать успех, и в случае непредвиденных обстоятельств лучше иметь в запасе некоторый объём средств. Обычно это сумма текущих расходов за 3–6 месяцев.

- Недостаток средств для старта.Волшебной таблетки, выпив которую можно получать миллионы, вложив тысячу, нет. В самом начале будет достаточно минимальных сумм, но лишь реинвестирование и регулярное пополнение инвесткапитала дадут действительно значимую прибыль. Использовать можно только свободные личные средства.

- Отсутствие базового образования.Прочитав пару книг или статей в интернете, кто-то способен почувствовать себя гуру фондового рынка. К сожалению, этого мало. Понимание принципов работы выбранного инструмента и тщательный анализ экономической ситуации стоят у истоков успешного инвестора.

- Желание быстрых денег.В поисках информации о том, где начать инвестировать выгодно, часто можно встретить обещания многократного увеличения капитала в кратчайшие сроки. Чаще всего так зарабатывают мошенники. Разумная оценка перспектив дохода и выбор хорошо известных компаний-посредников максимально снизят риски.

- Использование некачественных источников.Для анализа рынка разработано множество инструментов, написано достаточно книг и создано огромное количество обучающих материалов от официальных брокеров. Не стоит полагаться на мнения, высказанные в СМИ или на страничках коучей, успех которых невозможно подтвердить.

Инвестиции — отличная возможность создания пассивного дохода при отсутствии значительного стартового капитала. Обширная теоретическая база, доступный опыт успешных финансистов, обучающие программы известных брокеров — всё это позволяет не терять времени и начать инвестировать уже сегодня, открыв брокерский или индивидуальный инвестиционный счёт.

Корпоративные облигации

По словам Файнмана, еще один очень хороший и надежный инструмент с фиксированным доходом — это облигации. Покупая такую бумагу, вы одалживаете деньги государству или компании и получаете выплаты в виде купонов. Фактически, это первый шаг от банковского депозита к инвестициям, отметил консультант. «То есть вы, покупая

облигации

, становитесь пассивным инвестором, вам не надо заниматься никаким трейдингом», — сказал он.

Эксперт полагает, что сейчас лучше покупать именно облигации компаний. Низкая

ключевая ставка

Банка России сравняла доходность облигаций федерального займа (ОФЗ), то есть государственных, с банковским депозитом. Раньше ОФЗ были интересны инвесторам, так как доходность у них была 7%, 8% и даже приближалась к 9%.

Если ключевая ставка ставка будет повышаться, то ОФЗ вновь станут интересным инструментом. По мнению Файнмана, это вполне может произойти. Среди корпоративных облигаций консультант предложил покупать бумаги крупных корпораций — Российских железных дорог, Сбербанка, «Роснефти», «Новотранса» и других.

В сервисе «РБК

Инвестиции

» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Кроме того, на получаемые от облигаций проценты можно покупать новые облигации. Тогда у вас появится так называемый эффект сложного процента, рассказал эксперт. То есть когда он будет увеличиваться и на определенном этапе вы начнете получать проценты с процентов. В этом случае ваш личный капитал будет расти уже в геометрической прогрессии, сообщил он. То же самое можно делать и с дивидендами.

«Но до этого еще лет десять, наверное. Я математически считал, эффект сложного процента где-то включается на девятый год реинвестирования, рекапитализации ваших купонов и дивидендов», — рассказал Файнман.

Не только наличная валюта

Почти всё время параллельно с ограничениями по наличной валюте сохранялась возможность покупки долларов и евро в безналичной форме:

- на валютной секции Московской биржи;

- в онлайн-приложениях банков.

Но, приобретая доллары и евро в безналичной форме, нужно помнить, что:

- вывести доллары и евро в наличной форме пока нельзя — их можно положить на счёт или получить в рублях по официальному курсу;

- некоторые банки находятся под санкциями — и открытие в них валютных счетов может быть связано с определёнными рисками.

Поэтому инвестору, нацеленному на формирование сбережений в долларах и евро, следует определиться, в какой форме он будет хранить валюту. Сейчас существует большая разница между наличным и безналичным сегментами валютного рынка.

Стоит ли сейчас хранить деньги в долларах и евро

Разбираем стратегии обращения с иностранной валютой в 2022 году

«Открытый журнал» уже рассматривал некоторые аспекты операций с валютами, актуальные в текущей ситуации. Сегодня проанализируем, какие нюансы имеются у традиционной для российских граждан стратегии хранения долларов и евро.

Куда можно инвестировать

Вариантов вложения средств огромное количество. Ориентируясь на объект инвестиций, можно выделить следующие направления:

- недвижимость — земля, объекты строительства, оборудование;

- интеллектуальная собственность — патенты, исследования, образование;

- финансы — ценные бумаги, банковские вклады, драгоценные металлы.

Вложение минимальных средств возможно лишь в финансовые инструменты. Наиболее востребованы:

- депозиты в банках — риски и сложность минимальны, доход аналогичен, вклады до 1,4 миллиона застрахованы;

- акции — уровень риска зависит от выбора компании выпустившей эти акции, доход возможен в виде дивидендных выплат или от роста стоимости акций;

- облигации — долговой инструмент с доходностью обычно выше, чем по депозитам, но несильно превышающей инфляцию;

- ПИФы — долевое участие в сформированном портфеле, прибыль делится на всех участников пропорционально вложениям. Есть возможность начать инвестировать от одной тысячи рублей;

- драгоценные металлы — возможно покупать как физический металл, так и различные варианты биржевых инструментов.

При выборе инвестиционного инструмента не стоит забывать и о стратегии. Здесь стоит опираться на цели инвестирования, уровень знаний и наличие свободного времени. Выделяются два основных стратегических направления — по срокам и по рискам. По времени окупаемости вложений существует три варианта:

- — краткосрочные;

- 1–3 года — среднесрочные;

- свыше трёх лет — долгосрочные.

По уровню риска выделяют два основных стиля — консервативный и агрессивный. Первый предполагает в основном пассивный доход в долгосрочной перспективе, прибыль невелика, риски меньше. Второй потребует больше времени, глубокие знания, но даст возможность получения большой прибыли в кратчайшие сроки. Сопряжён с высокими рисками.

По мере накопления опыта и увеличения капитала не исключена смена ориентиров и выбор новых инструментов. Первые шаги рекомендуется делать в наиболее надёжных вариантах.

Как вести себя в нестандартных ситуациях

Приведём несколько нестандартных ситуаций, которые могут возникнуть на этапах инвестирования:

- Инвестор приобрёл много акций для получения дивидендов, но их сократили. Зачастую дивиденды сокращают из-за нестабильной ситуации компании, приближающегося банкротства. Но порой компании таким образом готовиться к их продаже другой организации или обратному выкупу. Если компания перспективна, то лучше акции придержать и перетерпеть сокращение дивидендов.

- Прошло несколько месяцев после начала инвестирования, а портфель не пошёл в плюс. Возможно, это долгоиграющий тренд, который должен «выстрелить» со временем. Но иногда компания может и не выйти в плюс. Поэтому рекомендуем постоянно проверять диверсифицированный портфель, проводить его ребалансировку.

Куда вложить деньги

«Куда вложить деньги?» – вопрос с множеством постоянно меняющихся ответов. Некоторые из них мы сейчас перечислим исходя из реальных возможностей среднего обывателя в 2020 год. Куда инвестировать – останется личным выбором, опишем только основные возможности, риски и предполагаемый доход.

Но прежде определимся с понятиями:

- Инвестиции – это вложение денег (или других активов) способом приносящим его владельцу какой-то пассивный (т.е. без труда) доход.

- Если дохода нет – это просто сбережения. Если сумма вложения уменьшается – то потери.

К чему это отступление? Чтобы не путать инвестиции и, например, обещания заработка в сети, когда нужно и внести средства, и работать.

Что нужно знать об инвестировании

Инвестиции – вложения финансовых средств с целью увеличить собственные активы. Люди, занимающиеся вложениями, называются инвесторы. Зачастую у них специального образования или документа об их владении навыками. Эти люди просто стараются увеличить свой доход.

Куда лучше всего инвестировать, знают трейдеры. В отличие от инвесторов, у них инвестирование – основной вид заработка.

Чтобы выгодно инвестировать, нужно определиться с целью, которую инвестор хочет достичь:

- Сохранить капитал. Нужно вложить деньги так, чтобы через какое-то время они не потеряли в цене.

- Приумножить капитал. Цель – выгодно вложить финансовые средства, чтобы получать постоянный пассивный доход.

- Минимизировать риски. Важно не потерять вложенные деньги, и в этом поможет инвестиционный портфель.

Для выгодных вложений не существует минимальной суммы. В некоторых видах инвестиций – покупке ценных бумаг, валюты нет ограничений. Начать можно с десяти рублей, купив на них, например, акцию. Если цель инвестора – получать хотя бы небольшой доход, то рекомендуется начинать с минимальных вложений от 30 000 руб. Но для инвестиций в рынок недвижимости этой суммы будет недостаточно. В каждом случае всё рассчитывается индивидуально.

Банковские депозиты

Способ известный, надежный и даже гарантированный государством. Хотя в последние годы депозиты приносят все меньше, по ним назначают отрицательные ставки, т. это фактически хранение денег в банке за плату

Но когда ставка по депозиту превышает инфляцию, такое вложение становится весьма надежной инвестицией, т. возврат депозита гарантирован не только банком, но в определенной степени государством.

В чем достоинство депозитов?

- депозит легко открыть, в любом банковском отделении или онлайн;

- обычно клиент заранее знает доход от банковского вклада;

- вклад не требует вообще никаких усилий от владельца денег.

Покупка облигаций

Покупка облигаций во многом альтернатива банковским вкладам. По сути облигации это долговые расписки, выпущенные какой-то организацией или государственным органом. Лицо, выпустившее облигацию, обязуется выкупить ее обратно по более высокой цене.

Для удобства разница между первоначальной и конечной ценой выражается в процентах. Есть также дисконтные облигации, которые продают со скидкой (дисконтом), а выкупают по полной цене. Существует множество других аспектов выпуска, обращения и заработка на облигациях, но сейчас назовем только два, важных для частных инвесторов.

- Преимущество облигаций в том, что их можно перепродавать другим лицам.

- Рыночная цена облигаций меняется, потому можно зарабатывать на спекуляциях этими бумагами.

- Но облигации, в отличие от вкладов, не гарантированы государством.

Самую низкую доходность обычно имеют облигации государственных органов, для Западной Европы и Северной Америки реальны ставки до 2-5%. Но эти облигации являются и самыми надежными.

Наибольший доход можно получить по облигациям коммерческих предприятий, но риск по ним существенно выше.

Покупка акций

Акции – это ценные бумаги, дающие права на долю в собственности коммерческого предприятия (акционерного общества), право на управление этим предприятием и часть дохода от него. Акциями владеют многие, но реальные права собственности и управления оказываются у тех, кто имеет контрольный пакет или крупную долю в общем объеме акций. Прочих акционеров называют миноритарными, их выгода состоит главным образом в получении дохода на каждую акцию.

Доход по акциям обычно выше дохода по облигациям, но у стабильно работающих компаний он не так уж и велик. К примеру – у Эпл чуть ниже 6%. Максимальный доход приносят акции только выходящих на рынок, растущих фирм.

Недвижимость

Недвижимость всегда считалась стабильным вариантом сохранения капитала. В типовые квартиры закладывается запас прочности на 100-150 лет эксплуатации; дома, при своевременном ремонте, бывают еще долговечнее. Жилье в более-менее благополучных населенных пунктах всегда востребовано, т. может быть продано по какой-то рыночной цене.

Но является ли покупка недвижимости инвестицией или это просто сбережение?

Жилая и нежилая недвижимость: дома, квартиры и пр. становится инвестицией в двух случаях:

- когда ее можно сдать в аренду и получать доход от этого;

- когда недвижимость растет в цене.

В долгосрочном периоде недвижимость дорожает, потому что дешевеют деньги (инфляция). При экономическом росте это происходит быстрее. Цена аренды обычно меняется вслед за продажными ценами.

Чтоб заработать следует вкладывать в недвижимость крупную сумму, и обычно надолго.

Инвестиционные фонды

Инвестиционный фонд – это способ привлечения денег клиентов для совместного вложения в ценные бумаги, акции и другие приносящие прибыль проекты. Фонд вкладывает деньги в чужие активы, эти активы приносят прибыль, которая достается вкладчикам фонда.

Непосредственно инвестициями занимаются профессиональные управляющие и берут за это определенную плату (комиссию). Потому вложения в инвестиционный фонд менее доходны, чем прямая покупка тех же активов, но в большинстве случаев надежнее.

Задумываться об услугах инвестиционного фонда стоит тем, кто готов вложить хотя бы 30-50 тыс. долл. на длительный срок. Чтобы влиять на работу инвестиционного фонда следует вложить значительную сумму, чаще миллионы долларов или евро.

Exchange Traded Fund

Однако некоторые фонды работают на открытом рынке. В частности – ETF (Exchange Traded Fund). Они, как и другие фонды, вкладывают средства в ценные бумаги: акции, облигации и разного рода обязательства. Затем ETF выпускают свои акции, которые по цене и доходности повторяют средний индекс бумаг из своего инвестиционного портфеля. Так ETF покупающий акции высокотехнологичных компаний приносит средний доход по акциям этих компаний.

Вложения в небанковские кредитные организации

Вложения в разного рода фонды взаимного кредита и другие подобные предприятия трудно описать несколькими словами, т. это могут быть очень разные организации.

Это могут быть объединения жителей какого-то населенного пункта. Но часто это организации, дающие взаймы физическим лицам и предпринимателям. Их заемщики из групп риска, с плохой кредитной историей, шатким финансовым положением, которые не могут получить банковский кредит.

Единственное, что можно сказать о таких вложениях – обещанный доход по ним выше, чем при других инвестициях, говорят о 15-20% в год. Больший доход это просто плата за риск.

Покупка иностранной валюты

Однако считать наличную валюту инвестицией можно было бы только в том случае, если бы она постоянно дорожала по отношению ко всем другим валютам и товарам. Чего на практике не случается.

Покупка золота и драгоценностей

Можно золото, серебро и платину в слитках, специальные инвестиционные монеты из этих металлов и аттестованные бриллианты.

Однако цена золота внутри страны зависит от мировых цен на этот металл. В начале января 2000 года стоимость золота на Лондонской бирже была чуть выше 282 долл. за унцию, а в конце декабря 2019 года – почти 1 515 долл. Более чем в 5 раз. Сейчас эта разница еще выше. Но золото может подешеветь, тогда купившие его оказываются в убытках на годы вперед. То же касается и других драгоценностей.

Вряд ли будет инвестицией покупка ювелирных изделий. Если они не являются антиквариатом и не имеют ценности для коллекционеров, то продавать их придется гораздо дешевле цены покупки. Драгоценные металлы, из которых делают украшения, могут составлять половину цены изделия или меньше.

Другие варианты инвестиций

Есть еще масса заслуживающих внимания вариантов инвестиций, но большинству начинающих инвесторов они не подойдут. Это операции на биржах и небиржевых рынках, Форекс, бинарные опционы, криптовалюты, токены и др.

Всеми этими способами можно заработать немалые суммы, но везде нужны знания, личные усилия или наем профессионалов, которые сделают всю работу.

Куда вложить 5000 долларов?

С такой суммой проще искать варианты пассивного дохода, вроде покупки нескольких облигаций или акций.

Можно попробовать вложиться в инвестиционный фонд. Но это будет скорее работа на перспективу, больших доходов такие суммы не обещают, особенно если фонд выбирает консервативную стратегию, вкладывается в надежные активы с невысоким доходом.

Можно купить акции ETF или другие акции. Есть шанс заработать много если это окажутся акции быстро растущей новой компании.

Куда вложить 10 000 долларов?

Десять тысяч могут дать прибыль на облигациях и сравнительно больший доход от вложения в ETF. На эту сумму можно выгодно купить золото при падении цен, хотя здесь вряд ли будет быстрый доход.

- Предполагаемая чистая доходность консервативных инвестиций, скорее всего, не будет выше 5% при долгосрочном вложении всей суммы. Жить на проценты не получится, но хватит для «подушки безопасности на черный день».

- С 10 000 долларов можно попробовать более агрессивные стратегии – самостоятельно или через доверенное лицо покупать ценные бумаги при падении цены и продавать на подъеме.

Куда вложить 50 000 – 100 000 долларов?

С такой суммой можно делать все рассказанное в предыдущих вариантах. Однако появляются и другие возможности:

- 50 тысяч можно вложить в инвестиционный фонд с лучшими условиями.

- Можно искать варианты вложения в недвижимость, и получать доход от аренды.

- 50 тысяч долларов это сумма, с которой можно выходить на Форекс и не потерять все на первых же сделках.

- На 50 тысяч можно покупать акции ради перепродажи и дивидендов.

Два последних варианта из области рискованных инвестиций, но доход от 50-100 тысяч долларов уже позволяет что-то платить консультантам, а это снижает риски.

Однако заработать на 50-100 тысячах долларах быстро, много и с умеренным риском, не удастся. Для масштабных спекуляций нужны гораздо большие суммы.

Что будет дальше с евро и долларами

К концу мая рубль, в противоположность прошлым кризисам, не только не ослабел, но даже укрепился, протестировав уровень в 55–60 руб. за доллар и евро.

Что же делать россиянам, у которых сформированы накопления в валюте? На начало 2022 г. их общая сумма составила 20,7 трлн руб. Разберём ключевые факторы, которые могут поспособствовать ослаблению или укреплению курса рубля относительно доллара и евро в будущем.

Могут привести к ослаблению:

- Необходимость наполнять бюджет — чем ниже стоимость рубля, тем больше поступает денег в бюджет от экспорта. По итогам года ожидается дефицит бюджета более чем в 1,5 трлн руб.

- Представители власти прогнозируют дальнейшее ослабление, а не укрепление курса рубля. Минэкономразвития ожидает, что к декабрю доллар будет стоить 76,4 руб., а евро — 82,5 руб.

- По мере роста ввоза товаров из стран, не присоединившихся к санкциям, а также налаживания параллельного импорта, спрос на валюту будет расти. Но этот фактор носит двоякий характер: слишком слабый рубль начнёт угнетать импорт.

- Цены на продукцию российского экспорта, особенно на нефть, могут пойти вниз со второй половины года. При этом нужно учитывать и дисконты, которые предлагают трейдеры российской нефти Urals. В апреле 2022 г. цена Urals составила 70,5 долл. за баррель — а цена нефти Brent превысила 105 долл. Скидка достигла 33%. Это ещё один долгосрочный фактор, стимулирующий политику слабого рубля для наполнения бюджета.

- Политический фактор — необходимо было показать, что рубль устойчив и контролируем. Данная цель реализована.

- Экспорт сильно превалирует над импортом — по итогам апреля импорт упал на 50%, а экспорт вырос на 64%. Это создаёт переизбыток валюты, которую не на что тратить. По итогам 2022 г. Центробанк прогнозирует профицит 145 млрд долл.

- Наличие санкционных ограничений — рубль находится под контролем ЦБ и Минфина, а евро и доллар — под контролем их коллег из стран Запада. Такая ситуация таит труднопрогнозируемые риски и, следовательно, снижает спрос на валюту со стороны юридических лиц.

- Падение спроса на доллар и евро для зарубежного туризма, покупок недвижимости на Западе и для других потребительских целей.

Существует значительное количество фундаментальных факторов, которые работают как на рост рублёвой стоимости доллара и евро, так и против него. Причём не все из них носят экономический характер. Экономический смысл хранения средств в долларах и евро будет определяться соотношением между этими группами факторов. Если будет преобладать первая группа — то курс рубля ослабнет по сценарию кризисов 1998, 2008 и 2014 гг. Тогда хранение сбережений в долларах и евро окажется умным стратегическим выбором. Вероятность реализации данного сценария высока на средне- и долгосрочном отрезке времени.

Дихотомия российских кризисов.

В краткосрочном периоде преобладает вероятность доминирования второй группы факторов. Вложение средств в доллары и евро с горизонтом планирования на два-три месяца может быть плохой идеей. А если средства уже вложены — лучше ждать и не продавать валюту по 55–60 руб.

Вполне вероятно, что уровень 55–60 руб. /долл. — это нижний предел стоимости отечественной валюты. На долгосрочном же отрезке времени более вероятен сценарий ослабления, а не укрепления рубля. При этом нужно принять во внимание и вероятность иранского варианта — когда в стране параллельно действует несколько валютных курсов. Это может создать проблемы с официальной реализацией долларов и евро для рядовых инвесторов.

Больше интересных материалов

FAQ

- вкладывают деньги, которые взяли у друзей взаймы или в банке;

- инвестируют все свои финансы, не оставляя «подушку безопасности»;

- действуют на авось;

- поддаются эмоциям;

Когда стоит покупать акции или облигации?

Сначала лучше сформировать запас денег в размере несколько месячных расходов, положить их на депозит, и только потом заниматься покупкой акций, облигаций, драгметаллов и т.

ETF

Альтернативой акциям могут стать ETF — фонды, которые покупают различные ценные бумаги и активы. Покупая акцию такого фонда, вы инвестируете во все активы

ETF. Это как бы кусочек от большого портфеля, собранного профессиональными управляющими, или от портфеля, который просто включает все акции того или иного биржевого индекса.

В них могут входить бумаги, которые стоят дорого и не всем по карману. Например, Amazon, цена одной акции которого превышает $3 тыс. , и других компаний. Однако одна акция ETF будет стоить гораздо дешевле. Цена может составлять даже ₽1. По словам Красновой, в среднем бумаги индексных фондов стоят ₽1–2 тыс. Такие ETF покупают акции компаний, которые входят в различные индексы. Однако бывают и немного подороже.

На Московской бирже для частных инвесторов доступны фонды от провайдеров FinEx и ITI Funds. Например, FXUS, в который входят акции более 500 крупнейших компаний США в сферах IT, энергетики, недвижимости, промышленности, здравоохранения и других. Одна бумага такого фонда стоит ₽4659, можно купить ее и за доллары.

Стоит учитывать, что рублевая цена фонда зависит от курса доллара к рублю. Поэтому чем дороже доллар и слабее рубль, тем больше стоимость акции этого ETF. Тем не менее цена бумаги в долларах не будет меняться при колебании курса. С другой стороны на цену акции фонда влияет изменение стоимости бумаг, включенных в индекс или портфель управляющего.

Риски и доходность

Доходность покажет, какой процент от вложенных средств вернётся инвестору в качестве прибыли. Показатель рассчитывается в годовом периоде. Под риском понимают процент, который инвестор может потерять.

Перед тем, вкладывать инвестиции в России, нужно запомнить «золотое» правило инвестирования – чем выше потенциальная доходность, тем выше риск. Новички зачастую допускают ошибку, ориентируясь на определение доходов активов. В этом случае можно очень легко и быстро потерять вложенные деньги.

Математическая модель показывает примерное соотношение риска к доходности. Всё, что ниже линии, имеет высокий риск и небольшую доходность. Всё, что выше, при долгосрочных вложениях прибыли не принесёт. Оптимальный вариант – сохранять баланс на красной линии. Важно использовать такие варианты инвестирования, которые предлагают идеальные пропорции между двумя сторонами.

Ниже приведём десять вариантов, отвечающих на вопрос, куда сейчас вкладывать деньги. Нельзя назвать какой-либо способ универсальным и обязательно приносящим прибыль. Также всё зависит от конкретного инвестора, ситуации на рынке. Кому-то будет легче торговать и получать доход на фондовых биржах, а кто-то лучше выгодно перепродаст недвижимость.

Вклады в банках

Жители России отдают большое предпочтение банковскому депозиту благодаря его консервативности и надёжности. Это хороший способ сохранить рубли от обесценивания. Обычно банки предлагают ставки в районе 2 – 5% годовых. Если уровень инфляции выше этого значения, то деньги будет постепенно сгорать.

Государство страхует деньги граждан на банковских вкладах – до 1,4 млн. руб.

Хорошая альтернатива банковскому вкладу – вложение денег в акции. Покупку ценных бумаг можно назвать самым распространённым инструментом. Доходность по ним может достигать 30%. Но покупку акций рекомендуем только тем трейдерам, которые готовы глубоко погрузиться в фундаментальный анализ, изучать рынок ценных бумаг.

Компании, ведущие высокомаржинальный бизнес, в настоящее время растут. Поэтому стоимость их акций тоже увеличивается. Их доходность лучше определять по индексу. В России самые ликвидные компании имеют среднюю доходность около 12% в год.

Также ценные бумаги могут быть в готовых портфелях – ПИФах. Инвесторам не придётся постоянно анализировать рынок, поскольку все нужные, по мнению специалистов, акции будут собраны в портфель. Такой инструмент считается одним из лучших.

Покупкой облигаций занимаются настоящие консерваторы фондового рынка. Доходность ОФЗ не превышает 6 – 7%. Это выше, чем у банковских депозитов, но при этом у инвестора сильнее развязаны руки. Ему не нужно ждать окончание срока вклада, и он может в любой момент перепродать облигации федерального займа. Даже при минимальных вложениях на долгосрочном периоде можно получать стабильный заработок. За выплату по облигациям отвечает государство, поэтому риск потерять деньги практически отсутствует.

Вложения капиталов в валюту популярнее остальных. В России рубль часто обесценивается, и свои сбережения можно сохранить в другой валюте. При этом этот вид инвестирования подойдёт для краткосрочного периода, поскольку курс валюты может сильно колебаться, и человек потеряет свои деньги. Поэтому опытные инвесторы рекомендуют вкладывать в покупку валюты не более трети от своего капитала. Валюта экстраликвидна, и её всегда можно быстро продать или купить. Рекомендуем хранить деньги сразу в нескольких валютах, чтобы минимизировать риски потери. Обычно банки предлагают небольшой процент доходности – не более 0,2%. Но в настоящей экономической ситуации большинство крупных банков не работают с ведущими мировыми валютами, поскольку попадают под санкции. Но в некоторых финансовых учреждениях покупать доллары и евро можно через мобильные приложения. Также купить валюту можно на Московской бирже.

В Российской Федерации недвижимость – один из популярных инвестиционных инструментов. В покупку недвижимости стоит вкладывать из-за стабильной ситуации на рынке и слабого рубля. В долгосрочном периоде ипотечные ставки снижаются, а стоимость жилья растёт. Зачастую отечественные инвесторы покупают жилую недвижимость на вторичном рынке и перепродают её, либо сдают в аренду, получая постоянный пассивный доход. Также они могут купить квартиру или дом, находящиеся на стадии строительства, и перепродать уже в готовом виде. Средняя доходность находится на уровне 9%. Она может достигать 15 – 20%, если покупать недвижимость на стадии котлована.

Золото

В золото выгодно инвестировать, поскольку это самый главный металл на бирже. Преимущества инвестиций – высокая ликвидность и защита от инфляции. Опытные трейдеры рекомендуют инвестировать не в само золото, а в ETF. Таким способом можно избежать сложностей по хранению металла. Если золото хранится в банке, то он потребует за аренду ячейки приличную сумму. А при хранении драгметалла дома придётся заплатить НДС в размере 20%. Доходность такого вложения – 10%. Но золото не всегда растёт, поэтому нужно быть готовым к рискам.

ПИФы

Паевые инвестиционные фонды (

ПИФ

) чем-то похожи на ETF. Инвестор может купить в таком фонде пай, который свидетельствует о праве на долю имущества ПИФа. Управляющая компания такого фонда может вкладывать средства во множество ценных бумаг и активов. Например, в акции, облигации, художественные ценности, ипотечные закладные и другие.

Она может инвестировать как в один инструмент, так и в несколько. В последнем случае ПИФ будет фондом смешанных инвестиций. Диверсификация

снижает риски. Управляющая компания также может оперативно менять состав имущества фонда, чтобы минимизировать потери.

Как и в случае с ETF, купить пай будет дешевле, чем приобретать ценные бумаги ПИФа по отдельности и самостоятельно. На российском фондовом рынке можно найти паи в пределах ₽5 тыс. , отметила Краснова. Некоторые могут стоить меньше ₽100. Доходность паев может достигать 50%, 60% и даже больше, а может оказаться и отрицательной.

Тем не менее стоит учитывать, что управляющей компании постоянно придется платить вознаграждение. Оно может составлять от 0,5% до 5% стоимости чистых активов ПИФа. То есть инвестор постоянно платит управляющему, хотя у него самого нет гарантии, что он заработает на своем вложении.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее

Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли. Подробнее

Ограничения после 24 февраля 2022 года

Сразу после начала спецоперации Центробанк предпринял ряд мер, нацеленных на профилактику обвала курса рубля:

- с 28 февраля были временно запрещены сделки по выходу нерезидентов из российских активов;

- с 28 февраля экспортёры должны были продавать 80% своей валютной выручки.

- с 9 марта появились ограничения для клиентов банков: им запрещено снимать наличную валюту на сумму более 10 тыс. долл.;

- с 9 марта до 9 сентября банкам запрещено продавать наличные доллары и евро.

Также резко выросли ставки по рублёвым (а вслед за тем и по валютным) вкладам после решения ЦБ РФ 28 февраля 2022 повысить ключевую ставку до 20%.

Причём подобные меры, которые поспособствовали стабилизации спроса на валюту, предпринимались не в одностороннем порядке. Западные страны ввели ограничения на импорт, запретили ввоз наличных долларов и евро, занялись конфискацией и замораживанием зарубежных активов российских резидентов. Все эти шаги де-факто привели к снижению спроса на доллары и евро у населения и юридических лиц.

Результатом стала стабилизация курсов валют.

Далее, по мере стабилизации валютных курсов, часть ограничений была смягчена:

- 18 апреля банкам позволили продавать валюту, но только ту, которая была куплена у других клиентов после 9 апреля;

- 20 мая банкам разрешили свободно продавать любую валюту — за исключением евро и долларов;

- 23 мая Минфин снизил требование к экспортёрам по реализации валютной выручки — доля обязательных продаж была уменьшена с 80 до 50%.

Предполагается, что валютные ограничения и дальше будут смягчаться: первоначальная паника сбита, ситуация в какой-то мере стабилизировалась, а спрос на валюту из-за снижения импорта и сокращения зарубежного туризма уменьшился.

Правила и советы новичкам

Обезопасить себя от рисков на фондовом рынке невозможно, но минимизировать потери нетрудно. Для этого подойдёт изучение опыта известных инвесторов и финансистов. Вот несколько советов, которые помогут избежать лишних ошибок.

- Диверсификация портфеля.Не стоит вкладываться в один инструмент или компанию, при таких условиях неэффективная деятельность эмитента приведёт к потере денег. Лучше использовать 3–4 направления в разных отраслях — убыток по одному инструменту сгладится прибылью остальных.

- Действие и дисциплина.Даже при минимальных вложениях последовательность выполнения шагов, анализ ситуации и регулярное пополнение портфеля приведут к желаемому доходу. Не стоит расслабляться при получении первых заработков — лучше реинвестировать их для скорейшего достижения цели.

- Настойчивость и спокойствие.Путь любого человека — череда подъёмов и падений. Инвесторы не исключение. Холодный ум и контроль эмоций не позволят совершить ошибок в критической ситуации. А накопленный опыт поможет избежать их повторения в будущем.

- Правильное окружение.Общение с единомышленниками настроит на нужный лад. Изучение тематических форумов и страниц из соцсетей познакомит с интересными стратегиями и распространёнными ошибками.

- Постоянное обучение.Мир не стоит на месте — вчерашние удачные решения сегодня могут оставить ни с чем. Постоянное самообразование, наблюдение за опытными коллегами, чтение финансовой литературы расширят возможности и откроют новые перспективные направления.

Серебро

Этот драгоценный металл имеет более размашистый курс, нежели золото. За последние два года серебро выросло в цене практически в два раза. Лучше всего инвестировать в слитки серебра 999 пробы или серебряные монеты. Спрос на этот металл будет расти благодаря 5G технологиям, развитию зелёной энергетики и промышленности в целом. Доходность такого вложения превышает 22%.

Краудлендинг

Иными словами, инвестор даёт в долг компаниям малого или среднего бизнеса. Инструмент напоминает облигации, но имеет большую доходность (до 20%) и высокий риск. Перед инвестированием нужно выбрать краудлендинговую платформу, через которую инвестор будет давать свои деньги в займы. В Российской Федерации ЦБ следит за этими платформами, поэтому под защиту попадают только сервисы с официальной лицензией.

Субаренда

Если на покупку недвижимости для последующей перепродажи не хватает денег, то можно попробовать субаренду. Инвестор берёт в аренду недвижимость, а потом и её сдаёт в аренду. Можно арендовать квартиру на год, а сдавать её посуточно. При этом стоимость разовой аренды будет выше, чем в сутки за год. Такой вариант подойдёт для крупных городов и курортных мест.

Инвестор может самостоятельно искать арендаторов, выставлять свою цену. Если испортят имущество, то ущерб будет на собственнике жилья, а не на субарендаторе. В некоторых случаях можно получить доход до 20%.

Венчурные инвестиции

Инструмент позволяет получить доход до 300%. Но при этом можно потерять вложенные деньги. Инвестор вкладывает деньги в перспективный проект на этапе начального развития. В обмен ему предлагают долю в капитале. Если компания выстреливает, то доля инвестора может вырасти в тысячи раз. Если развития у проекта нет, то инвестор рискует потерять свои деньги полностью или частично.

Мифы об инвестировании

В России невелика доля населения, занимающегося инвестированием. На фондовой бирже присутствует всего около процента населения страны, в то же время в США даже домохозяйки управляют своими средствами. Столь малоизвестная область выглядит пугающе и обросла мифами, которые и близко не соответствуют реальности. Вот самые распространённые.

- Миф первый: инвестиции — для богатых.В действительности для входа на фондовый рынок достаточно всего несколько тысяч рублей. К примеру, минимальная цена — 5–15 тысяч рублей, а у некоторых брокеров отсутствует минимальный порог для возможности начала торгов.

- Миф второй: без углублённых знаний и навыков заработать невозможно.Безусловно, ориентироваться в терминах и базовых принципах экономики нужно, но банковский вклад — это тоже инвестиции. Изучение доступной информации в сети для начала вполне хватит.

- Миф третий: риски слишком высоки, поэтому игра не стоит свеч.Те же банковские депозиты сейчас подлежат обязательному страхованию вкладов. Здесь идеально работает принцип — чем выше прибыль, тем проще прогореть. Выбирать инвестиционные инструменты лучше с холодной головой.

Куда точно не стоит вкладывать деньги

В интернете можно найти много предложений, которые обещают высокие доходы при краткосрочном и долгосрочном инвестировании. Но большинство из них – опасная игра, которая с высокой долей вероятности лишит всех денег. Приведём несколько вариантов, куда невыгодно вкладывать свои финансы:

- Бинарные опционы. Несмотря на кажущуюся простоту, бинарные опционы больше относятся к ставкам, где всё зависит от удачи. Инвесторы ставят на рост или падение какого-либо актива. Если прогноз срабатывает, то трейдеры получают прибыль, если нет, то всё проигрывают. Следует помнить, что на длительной дистанции при проигрыше всегда теряется больше, чем приобретается.

- HYIP-проекты. Инвесторы вкладывают деньги в сверхперспективные проекты. Но зачастую прибыль получают только те люди, которые успели первыми вложить деньги. Финансовый проект работает, как пирамида, которая не способна обеспечивать выплату последним участникам.

- Размещение токенов появилось недавно. И принцип процедуры прост – инвесторы вкладывают деньги, а компания взамен даёт им токены на криптовалютный кошелёк. Но в России нет законов, которые бы регулировали деятельность ICO. Поэтому часто встречаются мошенники, которые обманывают инвесторов.

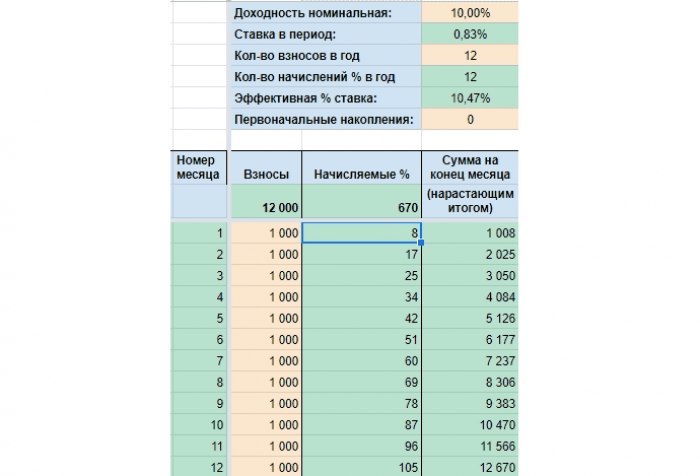

Что будет, если инвестировать 1 000 рублей в месяц?

Расчёт-сравнение для разных сроков

Часто люди сожалеют, что они хотят инвестировать, но не могут. Одни говорят, что у них нет на это лишних денег. Хотя само по себе инвестирование лишних денег — странная штука, инвестируют как раз, чтобы лишние деньги появились. Другие думают, что для инвестирования необходимы сразу крупные суммы. Третьи и вовсе полагают, что «все эти акции, облигации и золото только для богачей». Но на самом деле начать инвестировать вполне можно с небольших сумм. Например, вложиться в золото реально, имея около 1 000 рублей. Большая часть облигаций стоит примерно столько же. А ETF на мировую экономику, покупая который вы инвестируете сразу более чем в 500 крупнейших мировых компаний, стоит и вовсе 1 рубль. Да, 1 рубль. Нули не потерялись.

Давайте посмотрим, что будет, если ежемесячно инвестировать 1 000 рублей. Если вам эта сумма кажется маленькой, просто мысленно ко всем расчётам приписывайте 0.

10% — среднегодовая доходность инвестиций.

Эта цифра взята для примера. Вы можете подставить ту, которая вам кажется более реальной. За последние 15 лет среднегодовая доходность индекса S&P 500 составила 15,51%, Индекса МосБиржи — 14,54%.

Итак, предположим, что Маша, Катя, Света, Женя и Наташа решили каждый месяц инвестировать по 1 000 рублей.

Каждая девушка выбрала свой срок инвестирования:

Маша — один год, Катя — пять лет, Света — десять лет, Женя — 20 лет, Наташа — 30 лет.

Что будет с деньгами Маши через год?

12 670 руб. — будет на счёте к концу указанного срока. Из них:

12 000 руб. — отложит Маша из своих доходов,

670 руб. — Маша получит за счёт процентов.

Это, сразу скажем, самый скучный вариант. Отложено мало, эффекта сложного процента нет. Но если за первый месяц инвестиционный доход скромный — 8 руб. , то за двенадцатый уже 105 руб. Да, мало, но сумма выросла в разы.

Что будет с деньгами Кати через пять лет?

78 082 руб. — будет на счёте к концу указанного срока. Из них:

60 000 руб. — отложит Катя из своих доходов,

18 082 руб. — Катя получит за счёт процентов.

Уже через четыре года инвестиционный доход за месяц составит 50% от ежемесячных взносов. К концу срока, по сравнению с первым годом, проценты вырастут почти в 6,5 раз.

Что будет с деньгами Светы через десять лет?

206 552 руб. — будет на счёте к концу указанного срока. Из них:

120 000 руб. — отложит Света из своих доходов,

86 552 руб. — Света получит за счёт процентов.

Что будет с деньгами Жени через 20 лет?

765 697 руб. — будет на счёте к концу указанного срока. Из них:

240 000 руб. — отложит Женя из своих доходов,

525 697 руб. — Женя получит за счёт процентов.

Инвестиционный доход за месяц растёт всё активнее. К концу двадцатого года он превысит ежемесячные пополнения счёта в шесть раз! За весь срок Женя процентами получит сумму в 2,19 раз больше той, что отложит самостоятельно.

Что будет с деньгами Наташи через 30 лет?

2 279 325 руб. — будет на счёте к концу указанного срока. Из них:

360 000 руб. — отложит Наташа из своих доходов,

1 919 325 руб. — Наташа получит за счёт процентов.

К концу срока ежемесячный инвестиционный доход будет равен тому, сколько Наташа откладывает за полтора года. Именно так работают сложные проценты.

Вам тоже кажется, что 30 лет — нереальный срок? Понимаю. У меня он тоже с трудом укладывается в голове. Но подумайте, сколько вам осталось до пенсии? Мне — 28, моему мужу — 32 года. Так что срок вполне реальный.

Даже изучив эту статью, вы можете подумать, что откладывать ежемесячно 1 000 рублей слишком мало. Но если вы всерьёз раздумываете, инвестировать эти деньги или потратить, значит, эта сумма для вас ощутимая. Тем более ощутимы будут накопления, которые получится сделать, если вы всё-таки решитесь ежемесячно инвестировать. Особенно, если вы будете делать это на протяжении длительного времени. Чем больше срок — тем больше вы получите благодаря эффекту сложного процента.

А если 1 000 рублей для вас совсем не большая сумма, то можете ко всем расчётам приписать один 0. То есть представьте, что откладываете не 1 000 рублей, а 10 000 рублей, и тогда за 30 лет тогда у вас накопится 22 793 250 руб.

Конечно, вы можете возразить, что за большой срок инфляция съест все деньги, и, например, на 2 279 325 руб. , которые Наташа будет копить 30 лет, можно будет купить разве что шоколадку. Давайте посмотрим. При среднегодовой инфляции 5% через 30 лет покупательная способность этих денег будет 527 384 руб. То есть через 30 лет на 2 279 325 руб. можно будет купить товаров и услуг столько, сколько сейчас на 527 384 руб.

Вывод вполне ожидаемый. Даже если инвестировать 1 000 рублей и делать это регулярно и достаточно долго, можно сформировать приличный капитал.

Недорогие акции с дивидендами

Например, стоит обратить внимание на российские голубые фишки. Это бумаги, которые обладают высокой

ликвидностью

, то есть инвестор всегда может найти покупателя или продавца, так как они востребованы на рынке. В

голубые фишки

входят 15 крупнейших российских компаний: Сбербанк, «Яндекс», АЛРОСА, «Газпром», «Роснефть», «Магнит», МТС и другие.

По словам Красновой, российские голубые фишки стоят дешевле ₽5 тыс. за редким исключением. «Например, одна акция «Яндекса» стоит около ₽5 тыс. Сбербанк стоит около ₽200, но продается лотами по десять штук, то есть за раз придется потратить около ₽2 тыс. Можно каждый месяц покупать по одной акции или по лоту крупной компании, и за год вы соберете представительный портфель», — сказала она.

По словам Файнмана, стоит брать дивидендные акции, которые будут приносить доход в виде выплат раз в полгода или год. Их также можно найти среди голубых фишек.

Сначала доход от таких вложений будет очень маленький, несколько десятков рублей, что сопоставимо сумме инвестиций, отметил консультант. Можно купить бумаги на ₽1 тыс. , ₽3 тыс. или ₽5 тыс. , чтобы сделать первый шаг и научиться пользоваться инвестиционными инструментами.

Однако потом можно докупать бумаги, и доход постепенно будет расти. «Вы удивитесь через десять лет, когда начнете получать хорошие

дивиденды

, на которые вы сможете, например, что-то себе дополнительное купить или в отпуск съездить», — отметил он.

Подведём итоги

В статье разобрали десять финансовых инструментов, рассказали, куда вкладывать деньги, а куда не следует. Коротко о главном:

- инвестиции помогают сохранить или преумножить капитал, получая пассивный доход;

- перед инвестированием нужно правильно оценить риски и доходность;

- довериться банковскому вкладу или покупать валюту – самые консервативные способы вложений, акции, облигации и недвижимость – самые популярные, а венчурные инвестиции – самые прибыльные и рискованные;

- бинарные опционы, HYIP-проекты и ISO – самые рискованные способы для вложения денег.