Куда вкладывать деньги и как предотвратить потерю стоимости рубля

Вклады под высокий процент в Санкт-Петербурге

Самая высокая ставка по вкладам на сегодня банках Санкт-Петербурга — 10. Обычно, большие ставки по вкладам предлагают на короткий срок или в рамках специальных предложений. Здесь можете сравнить 97 вариантов от банков Санкт-Петербурга, отобрать выгодные депозиты по сроку, сумме, ставке и узнать, где выгоднее вклад. Выберите подходящий вариант и откройте вклад в Санкт-Петербурге под высокий процент с пополнением.

Вклады в банках Санкт-Петербурга

Все вклады для физических лиц в банках Санкт-Петербурга в 2022 году – ставки 0. 15 — 10. Подберите подходящую программу по сроку, суммe пополнения, сумме, сравните условия депозитов, проценты по вкладам в банках Санкт-Петербурга. Рассчитайте доходность депозита калькулятором, выберите выгодный банковский вклад и оставьте заявку на открытие вклада в Санкт-Петербурге онлайн.

Вклады с ежемесячной выплатой процентов в Санкт-Петербурге

Вклады с ежемесячной выплатой процентов в Санкт-Петербурге – возможность получать доход каждый месяц. При этом, чем больше сумма вложений, тем выше доход. Здесь можно изучить условия 207 депозитов под ставки до 9 %, отобрав депозиты по сумме, сроку, ставке. Рассчитайте доходность калькулятором и откройте вклад с начислением и снятием процентов ежемесячно в банках Санкт-Петербурга, оставив заявку на сайте.

Как инвестировать правильно

Прежде чем начинать искать активы, в которые можно вложить деньги, стоит помнить основные правила инвестирования, особенно в период кризиса и неопределенности:

- копите подушку безопасности;

- поставьте цель и определитесь с приемлемым уровнем риска;

- не поддавайтесь панике и следуйте своей стратегии;

- диверсифицируйте инвестиции, то есть не вкладывайте все деньги в один актив. По возможности распределяйте вложения по странам, активам, валютам;

- ребалансируйте портфель, если в этом есть необходимость;

- не бойтесь обращаться к профессионалам и уходить с рынка;

- инвестируйте в то, в чем разбираетесь.

Мы опросили экспертов и узнали у них, во что сейчас можно вложить деньги, и распределили активы по уровню риска. Помните, что никто и ничто не может гарантировать доходность. Как правило, большая доходность предполагает большие риски.

Минимальные риски

Вклады в банках — самый простой и консервативный способ вложить деньги. Депозиты застрахованы государством. Банк должен быть участником системы страхования вкладов (ССВ), оно обязательно для всех, кто хочет работать с вкладами физических лиц. Проверить кредитные организации можно на сайте Агентства по страхованию вкладов (АСВ).

Если кредитная организация обанкротится или лишится лицензии, то вкладчик получит полную сумму вклада, но не более ₽1,4 млн. Если у человека несколько депозитов в одном банке, то в целом получить можно также не более ₽1,4 млн. Помимо основной суммы вклада страхуются и проценты по нему, поэтому их тоже нужно учитывать. Если ваши накопления больше ₽1,4 млн, то лучше их разместить в нескольких банках, которые участвуют в ССВ.

Нужно учитывать, что под действие системы страхования подпадают не все вклады и счета. Список исключений можно посмотреть на сайте АСВ.

Насколько это выгодно?

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а вслед за ним коммерческие банки повысили проценты по краткосрочным вкладам.

«На краткосрочном горизонте сейчас хорошую доходность можно получить по депозитам. Ставки до 18–20% в рублях еще актуальны. На фоне укрепляющегося рубля это неплохая инвестиция», — считает руководитель отдела развития продуктов и сервисов инвестиционной компании «Атон» Михаил Морозов.

Однако аналитик инвесткомпании «Фридом Финанс» Елена Беляева полагает, что, хотя банковский депозит один из самых надежных вариантов инвестиций, доходность такого инструмента не позволит догнать инфляцию. Риски по вкладам — снижение курса рубля и ускорение инфляции, добавил ведущий аналитик отдела глобальных исследований «Открытие Инвестиции» Олег Сыроваткин.

По оценке Минэкономразвития, годовая инфляция по состоянию на 25 марта достигла 15,66% годовых. Согласно данным Росстата, за месяц, после того как западные страны начали вводить против России санкции, в среднем цены выросли на 7,6%.

В первой половине июня заканчивается срок действия части депозитов, которые граждане открывали по ставке выше 20%. Часть этих средств перейдет на фондовый рынок, ожидают эксперты. РБК разбирался, что может стать альтернативой «дорогим» вкладам.

ОФЗ

Из ценных бумаг наиболее консервативный вариант — облигации федерального займа (ОФЗ). Их выпускает Минфин. Покупая такие бумаги, инвестор одалживает средства государству. За пользование деньгами ему выплачивают купоны, а также инвестор может заработать на разнице между ценой покупки и погашения или продажи бумаги. Как правило, номинал ОФЗ составляет ₽1 тыс. Обычно вслед за повышением ключевой ставки ЦБ увеличивается доходность не только вкладов, но и облигаций.

У облигаций также различается срок погашения. Он может быть как меньше года, так и больше, в том числе пять, десять лет, поэтому некоторые бумаги называют короткими, а другие длинными. Владимир Брагин, директор по анализу финансовых рынков и макроэкономики «Альфа-Капитала», назвал короткие ОФЗ одним из наиболее консервативных и менее рисковых инструментов в текущих условиях.

Кроме того, есть разные виды ОФЗ. Как следует из аналитических материалов «ВТБ Мои Инвестиции», эксперты отдают предпочтение следующим бумагам:

- ОФЗ с переменным купоном — это страховка на случай роста ставки ЦБ. Ставка купона у них привязана к ставке RUONIA (Rouble Overnight Index Average) — это ставка, по которой крупные кредитные организации предоставляют друг другу необеспеченные кредиты на один рабочий день. За счет изменения ставки купона рыночная цена таких ОФЗ в меньшей степени подвержена снижению, так как оперативно адаптируется к росту ключевой ставки;

- ОФЗ с индексируемым номиналом — это защита от инфляции. Номинал таких ОФЗ индексируется на величину инфляции с опозданием в три месяца, а купонный доход по ставке 2,5% будет выплачиваться, исходя из проиндексированного номинала, отметили эксперты. То есть рост инфляции в марте отразится на номинале этих бумаг в июне. «Риск ускорения инфляции в 2022 году говорит о целесообразности иметь в портфеле данный вид ОФЗ», — считают аналитики «ВТБ Мои Инвестиции».

Кирилл Комаров, руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций», считает, что вложения в ОФЗ могут частично защитить от инфляции. «Это более консервативные инструменты, но с более ограниченным потенциалом доходности», — отметил он.

Кроме того, с 2021 года с купонов по всем облигациям взимают налог в 13%. Его удерживает брокер. Однако есть возможность повысить доходность ОФЗ. Бумаги можно купить на индивидуальный инвестиционный счет (ИИС), и тогда можно будет получить налоговый вычет в 13% на сумму до ₽400 тыс. , то есть дополнительно ₽52 тыс. в год, отметил Альберт Короев, начальник отдела экспертов по фондовому рынку «БКС Мир инвестиций».

О том, что такое ИИС и какие у него бывают типы налоговых вычетов, можете посмотреть в нашем специальном материале. Кроме того, у нас есть материал о том, как посчитать реальную доходность облигаций.

Золото

Инвестировать в золото можно разными способами. Например, через покупку золотых слитков и золотых инвестиционных монет, а также через обезличенные металлические счета. В начале марта в России отменили НДС на покупку золотых слитков для физических лиц, ранее налог составлял 20%.

Кроме того, есть биржевые фонды (ETF) и паевые инвестиционные фонды (ПИФ), привязанные к золоту. Однако пока на Мосбирже открылись торги не по всем инструментам. В частности, доступны не все ETF из-за приостановки операций между Национальным расчетным депозитарием (НРД) и европейскими депозитариями.

Михаил Морозов отметил, что золото — один из наиболее консервативных вариантов инвестиций. По его мнению, он может помочь защитить сбережения от инфляции, так как снизилось доверие к ключевым валютам и появляются инфраструктурные риски для инвесторов. Эксперт считает, что, скорее всего, доля золота в портфелях будет наращиваться.

По его словам, глобальная инфляция разгоняется, и обычно золото — «актив последней надежды для защиты от нее». К нему обращаются в случае потери доверия инвесторов к политике Федеральной резервной системы (ФРС) США и Европейского центрального банка (ЕЦБ). «Предпосылки такие есть, так как все больше сомнений инвесторов, что не опоздала ли ФРС с повышением ставки», — отметил Морозов.

По мнению Елены Беляевой, инвестиции в золото — это способ, скорее, сохранить накопления, а не приумножить их. «Краткосрочные инвестиции в этом способе могут быть даже убыточными», — предупредила она.

«В золоте основной риск — это нормализация геополитической ситуации и снижение спроса на защитные инструменты, а также укрепление рубля, что приведет к отрицательной рублевой переоценке золота, основная котировка которого все-таки в рублях», — полагает Владимир Брагин.

Разбираемся, что стоит за логикой экспертов, которые рекомендуют держать золото в инвестиционном портфеле, и действительно ли это верная стратегия — читайте в специальном материале РБК Pro.

Средние риски

Помимо государственных, есть корпоративные облигации, то есть инвестор одалживает средства компаниям. Беляева отметила, что это также консервативный вариант инвестиций, который не позволит догнать инфляцию. Однако если вы решите покупать подобные бумаги, то обращайте внимание на компании, которые их выпустили, от этого зависит надежность облигаций.

«В облигациях следует выбирать надежных эмитентов, и желательно покупать облигации с расчетом держать их до погашения», — считает Беляева.

По словам аналитика «Финама» Сергея Перехода, в инвесткомпании полагают, что первые оценки годовой инфляции на уровне 20% будут ошибочными и она окажется около 15%. «Потому для ее опережения можно выбрать либо субфедеральные облигации, либо эмитентов второго эшелона, но с умеренной долговой нагрузкой», — сказал он.

Субфедеральные облигации — это долговые бумаги, которые выпускают субъекты России, например области, городские округа.

Эмитенты второго эшелона — это крупные компании с меньшей капитализацией, чем у эмитентов первого эшелона, или так называемых голубых фишек. У бумаг этих компаний также меньше ликвидность.

Иностранная валюта

Купить доллары, евро и фунты в России сейчас стало труднее, так как власти ввели ряд ограничений. Например, комиссию на покупку этих валют 12% на бирже, ограничения по выдаче наличных и многое другое. Однако на бирже и в банках также можно приобрести японские иены, швейцарские франки и другие валюты иностранных государств.

Сыроваткин отметил, что в сложившейся ситуации, если инвестор не хочет платить комиссию, то можно купить на Мосбирже китайские юани. Однако получить их в наличном виде не получится. Некоторые банки предлагают вклады в юанях, но под низкие проценты, добавил эксперт.

«За последние два года юань заметно подорожал к доллару и в целом показывал довольно низкую волатильность. Риски — резкий разворот Народного Банка Китая в сторону смягчения денежно-кредитной политики, например, на фоне экономических проблем», — рассказал Сыроваткин.

Морозов полагает, что юань интересен, так как он выигрывает и от падения инвестиционного доверия к доллару и евро, и от перевода части торговых операций в юань рядом крупных игроков. Однако он полагает, что эту валюту стоит отнести к консервативным инструментам.

Финансовый консультант Наталья Смирнова также отмечала на своем YouTube-канале, что для таких валют, как гонконгский доллар, юань, почти нет инструментов, в которые их можно было бы вложить, поэтому непонятно, что с ними делать после покупки, то есть единственный вариант — ждать, что их курс вырастет.

По ее словам, если инвестор хочет сделать ставку на то, что ситуация с санкциями и экономикой в России будет хуже, то можно купить более стабильную валюту, например франки. «Юань — это тоже валюта развивающейся страны, там тоже есть своя тематика с Тайванем», — напоминает Смирнова.

Высокие риски

Вложения в акции могут иметь разный уровень риска, все зависит от компаний и стратегии инвестора. По мнению экспертов, риски по российским акциям такие:

- Кирилл Комаров: «Риски здесь высокие — пока очень трудно понять, насколько тяжелым будет кризис, на каком уровне остановится рост инфляции»;

- Владимир Брагин: «Основной риск — это серьезное ухудшение ситуации в экономике, негативно сказывающееся на состоянии компаний, вынуждающее правительство увеличивать налоговую нагрузку на них, например, для увеличения социальных расходов».

Однако долгосрочные вложения могут помочь снизить риски. По мнению Беляевой, сейчас более приемлемый вариант — формирование долгосрочного портфеля из акций компаний, которые производят продукцию, пользующуюся спросом, и которые в перспективе могут вернуться к выплате дивидендов. В текущей геополитической и экономической ситуации ряд компаний временно отказываются от выплат.

По мнению Михаила Морозова, если санкции продлятся долго, то у российских инвесторов — розничных, корпоративных и институциональных — основным рынком будут российские акции, так как иностранные инвестиции будут нести повышенные риски.

Аналитик ИК «Фридом Финанс» отметила, что цены на многие российские акции сейчас довольно привлекательны. «Понятно, что рынку потребуется продолжительное время для восстановления нормальной рыночной активности и цен на активы, но такой долгосрочный подход несет в себе намного более низкие риски с доходностью, которая может обогнать текущие темпы инфляции», — добавила Беляева.

Несмотря на все потрясения, список российских акций, в которых частные инвесторы держат больше всего денег, мало изменился с начала 2022 года. РБК приводит прогнозы аналитиков по дюжине голубых фишек, которые чаще всего попадают в топ-10 по популярности.

Кирилл Комаров также полагает, что с учетом текущей волатильности и неопределенности максимальную доходность могут предоставить акции. По его мнению, они могут не только защитить от инфляции, но и дать возможность заработать благодаря тому, что сейчас многие бумаги сильно подешевели из-за геополитики и санкций. У них есть хорошие шансы восстановиться и даже выиграть от ухода с рынка иностранных конкурентов, считает эксперт.

Владимир Брагин также полагает, что российские акции потенциально могут принести наибольшую доходность. «Риски здесь сейчас повышенные, но если ситуация в экономике не будет давать серьезных поводов для беспокойства, рост котировок в обозримом будущем может составить и 20%, и 30%, а то и больше», — отметил он.

Эксперт также добавил, что акции следует расценивать как долгосрочные инвестиции. «Розничным инвесторам я рекомендую заходить в российский рынок через паевые фонды», — сказал Брагин.

Рынок фондов на российские бумаги постепенно открывается. В утренних текстах мы публикуем списки тех, кого допускают к торгам.

Спекуляции с акциями — стратегия для самых рисковых

Беляева добавила, что самую большую потенциальную доходность сейчас можно получить от спекулятивных операций с акциями, но у этого подхода и максимальные риски. «Рынок в текущем моменте очень волатилен. В отдельных бумагах рост цен за день может составить 30%, 40% и более. Но рассчитывать на устойчивый рост на рынке не стоит, мы можем увидеть такое же сильное снижение цен при ухудшении новостного фона», — отметила она.

Эксперт предупредила, что такой спекулятивный подход требует повышенной терпимости к рискам, постоянного мониторинга ситуации и высокого уровня профессионализма в анализе рынка. «Высокая волатильность цен в большей мере создает иллюзию возможности хороших заработков, на практике получить достойные результаты очень сложно», — рассказала аналитик.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Зачем инвестировать в недвижимость сегодня?

Жилые и коммерческие объекты недвижимости дают возможность получать хорошую прибыль, несмотря на кризис, падение рубля, пандемию и прочие негативные факторы.

Динамика цен в Санкт-Петербурге говорит нам о том, что они будут продолжать расти по ряду причин:

- Переход на проектное финансирование с эскроу всех застройщиков.

- Инфляция и экономическая неопределенность.

- Сокращение предложения в черте города – свободных земель мало, поэтому часто застраиваются промышленные зоны.

При этом специалисты советуют вкладывать деньги именно в перспективные новостройки для инвестиций в развивающихся районах области, а также в компактные, но многофункциональные квартиры, рассчитанные на семьи с 1-2 детьми.

Немного статистики

Средняя цена 1 м2 за 2020-2021 годы на первичном рынке Санкт-Петербурга выросла примерно на 65-66% – до 187 тыс. руб. , в Ленинградской области на 69-70% – до 125 тыс. руб.

В начале 2022 года, по данным PR FLAT, доходность инвестирования в новостройки составила от 6 до 39%. Этот расчет был произведен на основе фактических сделок и актуальных прогнозов ведущих девелоперов города.

Какие перспективы?

Сохранение накоплений, получение дохода от перепродажи или обмена либо покупка жилья для его последующей сдачи в аренду – можно выбрать любой вариант, который станет выгодным лично для вас. При этом нужно понимать, что вложения в новостройки требуют осознанного подхода к сделкам с учетом их плюсов и возможных рисков.

- Санкт-Петербург и Ленинградская область занимают 2 и 3 места в рейтинге «Самый быстрорастущий региональный рынок недвижимости России».

- Рост популярности северной столицы продолжается для туристов и граждан, которые переезжают в город на ПМЖ из других регионов.

- Цена недвижимости со временем увеличивается, что помогает повысить сумму прибыли на несколько процентов.

- Жилые и коммерческие помещения всегда пользуются спросом.

- Не нужно прикладывать много усилий для получения пассивного дохода, например, за аренду квартиры.

- Инвестиции имеют разный горизонт и разную сумму для входа.

- Недвижимое имущество обычно приносит доход больше начальной цены не сразу – для этого должно пройти около 5-10 лет.

- Капитальный ремонт, оплата коммунальных услуг и налога в размере 13% от общей суммы сделки – все эти дополнительные расходы являются обязательными.

- Высокая стоимость квартир.

- Если район не будет развиваться, то на квартиры спроса не будет, поэтому цены не вырастут.

- Заморозка строительства – избежать этого риска поможет правильный выбор аккредитованного надежного застройщика, который сдает свои объекты в срок.

Следовательно, чтобы не разочароваться в инвестировании, следует:

- Внимательно изучить текущую ситуацию на рынке: понять, какие новостройки сегодня популярны, сколько стоят квартиры в этих жилых комплексах, в каком районе они расположены и как там обстоят дела с инфраструктурой.

- Убедиться в надежности выбранного застройщика – прочитать отзывы, познакомиться с документацией, рейтингом, а также посмотреть историю компании: время сдачи объектов, задержки и их причины, судебные споры и т. д.

- Перед выбором объекта нужно учитывать ваши исходные и конечные цели инвестирования, а также сумму стартового капитала.

- Выбрать выгодный способ увеличения суммы дохода: ремонт, достройка, перепланировка или перевод помещения в нежилой фонд.

Если вы только начали изучать рынок недвижимости и не знаете, с чего начать, то наша статья будет вам полезной. Мы составили ТОП-10 самых выгодных новостроек для инвестиций в Санкт-Петербурге с их кратким описанием и существенными преимуществами.

Особое внимание советуем обратить на ЖК, которые находятся на старте продаж, так как это всегда дает потенциал роста стоимости квартир и увеличение вашего дохода.

Итак, начнем.

Рейтинг ЖК Санкт-Петербурга для инвестиций

Застройщик: «Мегалит – Охта Групп»

Тип дома: Кирпично-монолитный

Отделка: Без отделки/подчистовая

Приморский квартал – это современная застройка комфорт класса, которая включает в себя комплекс из 13 домов – от 12 до 25 этажей. Покупателям предлагают студии, квартиры от 1 до 4 комнат, а также двухуровневые квартиры с 5 комнатами. Площадь жилья составляет от 22,7 до 144,48 м2.

Планировка зависит от конкретного корпуса:

- В круглых зданиях встречаются многоугольные квартиры.

- Небольшие или просторные лоджии с закругленными стенами и выходами на 2 комнаты.

- Кухни среднего размера.

- Есть варианты с кладовыми и эркерами.

- Местоположение: 7 минут до метро Пионерская.

- Комплексная застройка.

- Защита от шума – высотность домов снижается по мере движения от периметра к центру, а дополнительной защитой служит линия из 6 многоэтажных паркингов.

- В состав квартала войдут 3 детских садика и школа.

- В районе нет изобилия новостроек – это самый свежий и современный дом.

- Во всех квартирах уникальные планировки.

- Большой парк у дома.

- Развитая инфраструктура и благоустройство территории – детские и спортивные площадки, прогулочные дорожки.

- Подземные и многоуровневые наземные паркинги на 4000 мест.

Третья очередь запланирована на 2023 год – всего 2294 квартиры, четвертая очередь на 2025 год – всего 1800 квартир.

Дом на Васильевском

Застройщик: «Страна Девелопмент»

Тип дома: Газобетон-монолит

Дом на Васильевском – это одна из лучших новостроек бизнес класса для инвестиций. Он состоит из 12 этажей и возводится на месте недостроенного коммерческого здания.

Внутри 244 квартиры с планировкой евро формата: студии, 2,3,4-комнатные варианты с кухней-гостиной.

Площадь жилья составляет от 33,52 до 227,88 м2, а высота потолков – 2,9 м. Также предусмотрены места для кладовой комнаты и гардеробной.

- Эксклюзивная точечная новостройка.

- В 5-10 минутах ходьбы расположены школы и детские сады.

- Ведущие ВУЗы на Васильевском острове.

- Хорошо развито общественное пространство: «Севкабель Порт» в 6 минутах от дома на машине, рядом много музеев, парков, театров.

- Высокие потолки и увеличенные окна высотой 1.85 м.

- Отличная транспортная доступность – в 5 минутах метро «Приморская» и ЗСД.

- Видовые квартиры на Смоленку, Петроградскую сторону, Лахта-Центр или на Финский залив.

- На последнем этаже собственники смогут установить камин.

Цветной город

Застройщик: «ЛСР. Северо-Запад»

Тип дома: Панельный

Отделка: Чистовая/с ремонтом

Цветной город – это жилой комплекс комфорт класса в Красногвардейском районе, раскинувшийся вдоль береговой линии реки Охта.

В новостройках представлены типовые планировки с изолированными комнатами и евро форматы с кухнями-гостиными:

- студии от 20,1 до 20,8 м2;

- однокомнатные от 30,4 до 39,9 м2;

- двухкомнатные от 51,2 до 55,7 м2;

- трехкомнатные от 59,5 до 61 м2.

- Один из самых экономных проектов в городе.

- Комплексное освоение территории с новой инфраструктурой внутри жилого квартала.

- Перспектива метро к 2030 году.

- КАД в 5 минутах.

- Река Охта и эко-пространство у дома с большим зеленым массивом.

- Запланировано строительство 10 школ, 16 садиков, 4 поликлиник и больницы.

- Рядом работают крупные сетевые центры – «Икеа» и «Мега Парнас», гипермаркеты.

- Есть видовые квартиры.

- Надежный застройщик.

- Планировки позволяют быстро адаптировать пространство под любую функцию – есть дополнительные проемы, но нет несущих стен.

- Новый формат квартир-трансформеров в квартале №26.

Сейчас продолжают строиться 6-9 очереди, которые планируют сдать к 2023 году.

Лермонтовский 54

Застройщик: ГК «ПИК»

Тип дома: Монолитный

Лермонтовский 54 – это жилой комплекс, расположенный в центре города на набережной Обводного канала. В нем возводятся дома высотой от 7 до 9 этажей, на одном из которых находится всего 2 квартиры. Площадь жилых помещений увеличивается благодаря отсутствию длинных коридоров.

Трехметровые потолки, панорамные окна, французские или обычные балконы, а также лоджии на 8 и 9 этажах. Также в новостройке можно выбрать квартиру с патио или террасой.

- Дом в исторической части города.

- Очень мало новых домов в районе – эксклюзивный проект.

- Метро «Балтийская» в 5 минутах пешком.

- Развитая инфраструктура: образовательные учреждения, ТРЦ «Варшавский экспресс» и «Планета Нептун», культурные объекты – Эрмитаж, Мариинский театр, общественное пространство «Новая Голландия».

- Нестандартные планировки.

- Подземные этажи с паркингами и кладовыми.

- Окна в пол, высота потолков 3 метра.

- Малоэтажная застройка.

- Для прогулок и спорта подойдут: Лермонтовский сквер, Марсово поле, парк Екатерингоф, Измайловский и Никольский сады.

- Старт продаж.

Строительство трех корпусов планируется завершить к 2024 году.

ID Park Pobedy

Застройщик: ООО «Евроинвест Девелопмент»

iD Park Pobedy – это клубный дом с 6 корпусами в 11 этажей в престижном Московском районе, с уникальной инфраструктурой в историческом центре Санкт-Петербурга. В нем представлены квартиры площадью от 24 до 116 м2.

В этой новостройке для инвестиций можно выбрать: эргономичные студии, квартиры от 1 до 5 комнат с евро планировкой.

- трехметровые потолки на каждом этаже;

- французские балконы с панорамными окнами;

- кухни и кухни-гостиные с несколькими окнами площадью до 28 м2;

- предусмотрены места для кладовых, прачечных, гардеробных и рабочих кабинетов.

- 15 минут до метро «Электросила».

- Малое количество новостроек в перспективном районе.

- 10 минут до Парка Победы пешком, а на машине за это время можно доехать до Невского проспекта.

- Близость к выезду ЗСД, КАД и Пулковскому шоссе.

- Закрытая территория с садиком и школой.

- Квартиры с террасами и панорамное остекление.

- Уникальный образовательный кластер.

- Паркинг и гостевые автостоянки.

- Озеленена вся территория комплекса.

Первая очередь будет сдана в 2023 году.

Belevsky Club

Застройщик: АО «Трест-36»

Belevsky Club – это комплекс класса комфорт, расположенный в Невском районе и окруженный садами и парками. Он относится к малоэтажному строительству – 4 односекционных корпуса в 7-8 этажей, в каждом из которых появится не более 45 квартир. На выбор: студии, однокомнатные и двухкомнатные квартиры от 23 до 42 м2.

В новостройке будут представлены классические и евро планировки:

- с тремя окнами в комнатах, окнами в ванной;

- с нишами для шкафа;

- с балконом или лоджией;

- с открытыми или застекленными балконами.

Эта новостройка будет выгодной для инвестиций и отлично подойдет для покупателей, желающих найти небольшую квартиру в новом доме.

- Нестандартные планировки.

- В 600 м от дома 5 школ и детский сад.

- За 3 минуты можно дойти до поликлиники, за 15 минут – до спортивного комплекса с бассейном.

- Среднеэтажная застройка – всего 120 квартир.

- Около дома парк «Куракина дача» и «Ивановский сад» с детскими и спортивными площадками.

- Хорошее транспортное сообщение: 15 минут пешком до метро «Ломоносовская», 17 минут на машине до Невского проспекта.

- Надежный застройщик.

- Паркинг с технологией двухъярусного хранения автомобилей.

Срок сдачи трех корпусов – 3 квартал 2023 года. Четвертый корпус проектируется.

ILona

Застройщик: АО «ЮИТ Санкт-Петербург»

Отделка: Подчистовая/под ключ

iLona – это жилой комплекс, который расположен в Калининском районе на пересечении Нейшлотского переулка и Лесного проспекта. Застройщик спроектировал дома по 5 и 10 этажей с 4-7 квартирами на одном.

На выбор квартиры:

- студии;

- трансформеры;

- с европланировками разной площади;

- семейные;

- с саунами.

Всего запланировано 138 жилых помещений с высотой потолков от 2,7 до 3 м и балконами до 5,30 м2.

- Дом средней этажности.

- Наличие квартир-трансформеров, в которых можно менять организацию пространства.

- Квартиры с возможностью установки электрической сауны.

- В проекте предусмотрены кладовые помещения и паркинг.

- Наличие экологического сертификата BREEAM.

- Метро Выборгская – пешком 10 минут, а путь на нем до центра займет 20 минут.

- 700 м до Сампсониевского сада.

- 10 минут до детского садика и двух гимназий.

- Автомобилисты могут ездить по Лесному и Литейному проспектам, а через проспект Энгельса выезжать к КАД.

- Старт продаж.

Завершение проекта намечено на 3 квартал 2023 года.

Морская миля

Морская миля – это жилой комплекс комфорт класса, который строится в перспективном Красносельском районе. В состав входит 432 квартиры – 10 домов по 25 этажей:

- студии от 21,96 до 22,52 м2;

- однокомнатные от 31,92 до 36,38 м2;

- двухкомнатные от 55,17 до 56,30 м2;

- кладовые.

На выбор стандартные планировки и евро форматы с кухней-гостиной, но без балконов.

- Перспектива открытия новой станции метро у дома.

- Конкурентная цена квартир.

- Школа и садик во дворе.

- Благоустроенный пешеходный бульвар.

- Разные планировки с видом на Финский залив или панораму города.

- От 20 до 35 минут на машине до исторических достопримечательностей: Петергоф, Пушкин, Павловск.

- Через дорогу расположен гипермаркет, через несколько минут пешком – два ТРК.

- Хорошо развита внутренняя инфраструктура новостройки, выгодная для инвестиций.

- На машине за 10 минут можно добраться до Прогулочной набережной Финского залива и Южно-Приморского парка.

Первую очередь из 4 корпусов планируют сдать во втором квартале 2024 года, а вторая очередь из 6 корпусов находится на стадии проектирования.

Cube

Застройщик: ГК «Росстройинвест»

Отделка: Без отделки/подчистовая/чистовая

Cube – это жилой комплекс в Московском районе Санкт-Петербурга, который состоит из 5 корпусов от 12 до 18 этажей. Всего в нем запланирована 1041 квартира с площадью от 19 до 101 м2 – студии, однокомнатные и двухкомнатные варианты. Высота потолков – 3,75 м, на последнем этаже – 3 м.

В небольших квартирах предусмотрено пространство для хранения вещей в прихожей, есть просторная лоджия, а в двухкомнатных – гардеробная и кухня-гостиная.

- Конкурентная цена для новостройки.

- Отличное соотношение цены и качества.

- На территории будет свой детский садик.

- В 15 минутах от дома работают несколько школ.

- Рядом ТРЦ и гипермаркеты.

- Пулковский парк – 20 минут пешком, а также другие зеленые зоны – парк Победы и парк Авиаторов.

- Выезд на КАД – 8 минут на машине, на ЗСД – 12 минут.

- Подземный паркинг на 464 места.

5 корпусов планируют завершить в 2024 году.

Малая Охта

Застройщик: Группа «Самолет»

Малая Охта – это жилой комплекс, находящийся между проспектами Уткин и Заневский. Первая очередь представлена 2 корпусами, где почти все квартиры раскуплены, а вторая 3 корпусами по 8-16 этажей.

Во вторую очередь запланировано ввести 664 квартиры: студии, одно-, двух- и трехкомнатные варианты. Площадь – от 25,15 до 82,58 м2, а в одной секции от 5 до 8 квартир.

- Метро «Ладожская» – 5 минут пешком.

- Центр города через реку – 3 км.

- До Невского проспекта и выезда на КАД – 5 минут на машине.

- Прямо под окнами дома ходят автобусы.

- Рядом большой ТРК.

- Для прогулок можно выбрать Малоохтинский, Ладожский парки или Малиновку.

- На территории комплекса детский садик на 75 мест.

- Дом близко с центром, но цена жилья сравнима с районами средней удаленности.

- У дома две реки.

- Почти все промышленные территории в округе уже застроены или использованы, мест под жилую застройку в данном районе мало. Это делает новый дом конкурентно способным на перспективу.

Вторая очередь из 3 корпусов готовится к сдаче в первом квартале 2024 года.

Надеемся, что наш ТОП лучших новостроек для инвестиций поможет вам начать хороший старт в бизнесе и получать прибыль с перспективой на дальнейшее будущее. Выберете квартиру в новостройках Санкт-Петербурга уже сейчас.

Другой альтернативы нет?

Про инвестиционную привлекательность жилья ходит много слухов и домыслов. Два прошедших года показали всем, что на жилье можно заработать миллионы, увеличив свои вложения в короткий срок в полтора-два раза. Есть проекты, ценник в которых от котлована до сдачи вырос и в три раза. Но очевидно, что эта везуха приказала долго жить. Хотя стоимость квартир продолжает расти, но не столь активно. Плюс необычная, мягко скажем, экономическая ситуация, провальные итоги ипотечного кредитования, ожидания снижения цен – в общем полная неразбериха на рынке недвижимости, которая не способствует активности инвесторов.

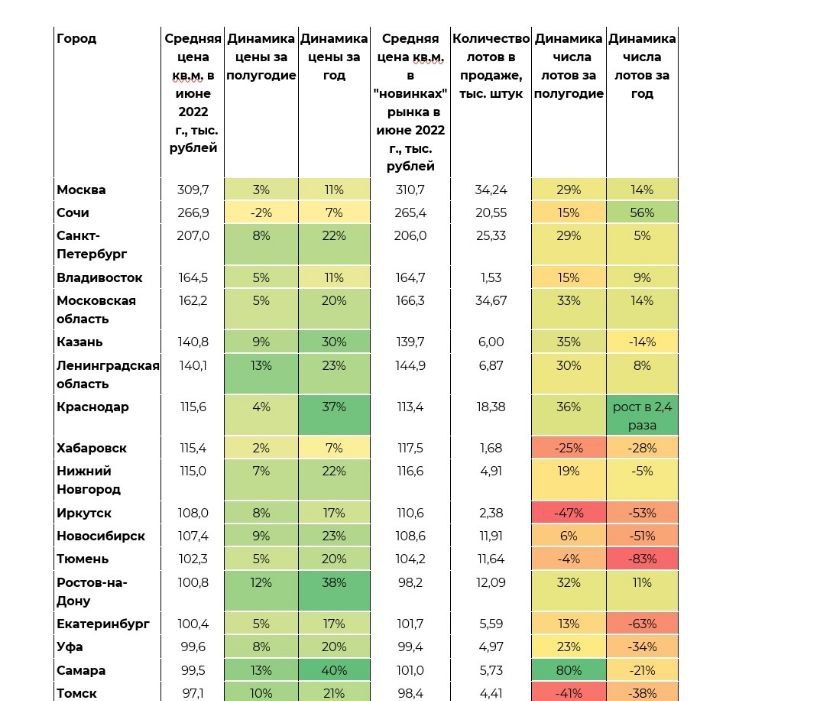

Везде, кроме Сочи, зафиксирован рост цен за полгода. Хотя, если учитывать обещанную инфляцию в 17%, рост цен во всех регионах ее компенсировать не в состоянии

Хотя, как показывают опросы, россияне все равно готовы в массе своей нести деньги в недвижимость. Самый свежий опрос от ДOМ. РФ и ВЦИОМ свидетельствует, что при наличии крупной денежной суммы около половины опрошенных (49%) выбрали бы покупку жилой недвижимости. Не совсем понятно, что за крупная сумма и откуда ее взять, но все-таки. Если приглядеться к предпочтениям россиян (квартира, машина, земельный участок, вклад в банк), то становится понятно, что вариантов для хранения своих сбережений немного, и самый надежный и понятный – это недвижимость.

«Показательно, что большинство семей хотели бы купить жилье для собственного проживания, а не в инвестиционных целях. Так заявили 66% граждан, готовых вложиться в недвижимость. Это говорит о том, что в стране накоплена высокая потребность в улучшении жилищных условий», – прокомментировал результаты исследования генеральный директор ДOМ. РФ Виталий Мутко. Не совсем понятно, почему при наличии крупной суммы опрошенные не смогли улучшить свои жилищные условия раньше или не могут сейчас.

В то же время, согласно исследованию, почти 30% планируют сдавать жилье (если бы они его купили), то есть треть покупателей можно условно считать потенциальными инвесторами. 2% продадут его по более высокой цене – это уже чистые инвесторы, но количество их явно занижено. В любом случае треть потенциальных покупателей не нуждаются в улучшении жилищных условий, а планируют покупать квартиру про запас.

Куда вложить?

Сегодня возможности дистанционного участия в сделках позволяют рассматривать для покупки недвижимости любой регион России и даже вне России (самый тренд – Дубай). Эксперты рекомендуют рассматривать как инвестицию курортную недвижимость. Закрытие границ значительно увеличило привлекательность южных и морских регионов. Но здесь не все так гладко. Стоит учитывать, что аналитика обычно оперирует не суммами реальных сделок, а анализирует рекламные объявления, цены в которых, как правило, отличаются от реальных. Так, к примеру, рекламная стоимость квартиры в Краснодарском крае, по данным Сергея Смирнова, старшего партнера сети офисов Vysotsky Estate (исследование проведено совместно с ДОМКЛИК по объявлениям на ЦИАН и AVITO), выше, чем реальная, по которой прошла сделка, на 26%. Так что кидаться в омут курортной недвижимости с головой, наверное, стоит очень аккуратно, а не верить слепо, что недвижимость там будет дорожать большими темпами.

Разница между реальной и рекламной ценой не позволяет адекватно оценить инвестиционную привлекательность недвижимости

Если смотреть аналитику по всей России, то стоимость жилья на всей территории продолжает расти. Так что привлекательность рынка остается на высоком уровне. Правда, спекулянтам придется очень внимательно изучать спрос и потенциал для удорожания недвижимости. А с этим сейчас не все так просто. Такого ажиотажа, что присутствовал на рынке последние два года, нет. Нет и не предвидится бурного роста цен. Текущая экономическая ситуация, падение уровня доходов населения (в апреле минус 7,2%) предполагает скорее негативный сценарий.

В то же время, как говорилось выше, набор инструментов для вложения денег у россиян крайне скуден, и недвижимость остается самым понятным. Даже не растущий рынок остается привлекательным, безальтернативно.

«Петербургская недвижимость была и останется привлекательной для инвесторов. Да, интерес к «южной» недвижимости растет, но она не сможет в полной мере заменить объекты, расположенные в крупных культурных, деловых и финансовых центрах, к которым относится и Петербург. Объекты в южных регионах способны приносить хороший доход в сезон, который длится с мая по октябрь. Недвижимость в Северной столице востребована круглый год», – отмечает директор по развитию компании «Л1» Надежда Калашникова.

«С точки зрения спекуляции привлекательность Петербурга упала. Цены и так высокие. Если говорить про долгую перспективу и сдачу в аренду, то сейчас самое время, потому что ставки находятся на нижней планке, – комментирует Георгий Патанин, гендиректор одноименного агентства недвижимости. – Если мы говорим про горизонт планирования от 5 лет, то покупка недвижимости остается очень выгодной. Также сейчас многие покупают жилье в качестве инвестиций на будущее для своих детей. Недавно ко мне обратился клиент, многодетный отец. Он планирует приобрести квартиры для троих своих детей, понимая, что сейчас он может обойтись минимальным платежом».

Сухой остаток

Можно констатировать, что рынок недвижимости стал менее инвестиционно привлекательным и более рискованным. Но просчитать сейчас все риски и перспективы роста или падения не представляется возможным – ситуация меняется ежемесячно. Аналитика только подтверждает, что в недвижимости происходят неконтролируемые процессы. Но если есть «крупна сумма», то вариантов, где ее хранить, кроме недвижимости, нет.

Базовые правила инвестирования

Перед тем как начать инвестировать, определите финансовую цель, срок вложений и уровень допустимого риска. От этого будет зависеть дальнейшая стратегия.

Краткосрочный горизонт. Допустим, вы инвестируете свободные деньги и уже точно знаете, что через год они вам понадобятся. В таком случае стоит придерживаться консервативного подхода — делать ставку на менее рисковые инструменты, например государственные облигации или банковские вклады. Это надежные активы с прогнозируемым доходом, поэтому можно быть уверенным, что через год вы полностью вернете свой капитал и проценты.

Среднесрочный горизонт. В случае вложения на срок от года до пяти лет можно собрать более агрессивный портфель и добавить рисковых активов — например, акции или золото. Выбор инструментов во многом зависит от задачи: если цель заработать — можно сделать упор на рисковые активы.

Чтобы компенсировать потери от инфляции, подойдут консервативные активы. Здесь также важно следить за макроэкономической обстановкой в мире: когда цикл экономического роста только начался, можно увеличить долю рисковых активов, а когда на горизонте рецессия — сделать ставку на защитные.

Долгосрочные инвестиции. Когда инвестор ставит стратегическую цель на пару десятилетий — например, накопить капитал для выхода на пенсию — можно собрать портфель, в котором преобладают акции и другие рисковые инструменты. Стратегическая дистанция позволяет не обращать внимания на рыночные падения и кризисы — они имеют краткосрочную природу. На исторической дистанции экономика с наибольшей вероятностью продолжит развиваться, а рынок перепишет свои максимумы. Здесь выбор стратегии во многом зависит от вашей терпимости к риску — сложно ли вам пережить сильную просадку портфеля.

Например, кризис 2008 года — один из худших медвежьих рынков в истории американского индекса акций S&P 500. Индекс в моменте потерял 56,8% своей стоимости. Падение затянулось на полтора года. Затем последовало восстановление рынка, и за последующие 12 лет и S&P 500 вырос на 390%.

Минусы отсутствия финансовой стратегии. Без плана инвесторы зачастую собирают портфель снизу вверх, то есть делают точечные вложения, не принимая в расчет поведение всего портфеля в целом.

Согласно современной теории портфеля, общую доходность и риск во многом определяют не показатели отдельных активов, а степень корреляции, то есть взаимосвязи между ними. И даже по отдельности качественные активы могут сыграть злую шутку и значительно увеличить риски инвестора. Например, если инвестировать в десять хороших сырьевых компаний, это не убережет портфель в случае сильного падения цен на товарном рынке. Портфель будет сильно зависеть от одних и тех же факторов.

Главный способ сгладить волатильность и снизить риски инвестора — широкая диверсификация по секторам экономики и странам. В этом случае падение одних активов будет компенсироваться движением по другим. Тем не менее диверсификация не дает страховку на 100% — портфель все равно может уйти в минус, просто не так сильно.

Ключевые правила инвестирования. Перед тем как вкладывать куда-либо деньги, напомним ключевые правила инвестирования:

- Создайте подушку безопасности — запас денег на случай непредвиденных ситуаций. Подушку важно держать в ликвидных и низко рисковых активах — например, на банковской карте.

- Инвестируйте только свободные деньги — то есть излишки, а не те, что могут потребоваться для жизнеобеспечения в ближайшее время.

- Диверсифицируйте вложения — вкладывайтесь в разные инструменты, в разных валютах и в разные секторы экономики.

- Поставьте цель — возможно, вас вдохновят эти 20 долгосрочных целей. Определите горизонт инвестирования и приемлемый уровень риска. Последнее можно переформулировать так: вам моральных сил следовать выбранной стратегии, несмотря на рыночный обвал. Частая ошибка, когда инвесторы недооценили свою терпимость к риску и на панике распродали активы — как оказывается потом, на самом дне.

- Если есть необходимость, периодически ребалансируйте портфель. Это позволит не отклоняться от стратегии и не превышать выбранный уровень риска.

Как учесть состояние экономики при инвестировании. Понимание макроэкономической ситуации помогает сформировать стратегию и выбрать подходящие активы. Особенно это важно, если горизонт инвестирования менее 10 лет, то есть в рамках одного экономического цикла.

Разные активы проявляют себя по-разному в той или иной конъюнктуре. Акции циклических компаний хорошо растут при подъеме экономики и сильно страдают, когда та замедляется. Выручка таких компаний следует за ростом и за спадом в экономике.

Например, финансовые потоки производителя автомобилей будут замедляться при падении экономики и покупательной способности людей. С восстановлением экономики, наоборот, доступность кредитования и потребительский спрос станут выше — увеличится и выручка компании.

Нециклический бизнес, наоборот, демонстрирует более или менее постоянную выручку независимо от состояния экономики. Например, это касается продовольственных, коммунальных, медицинских и телекоммуникационных компаний. Такие активы считаются защитными, и на них делают ставку в преддверии кризиса.

Помимо возможного замедления экономического роста мировые экономики сейчас находятся под угрозой все возрастающей инфляции. Подобная ситуация, когда экономика замедляется, а деньги сильно обесцениваются, называется стагфляцией. В последний раз подобное в экономике США было в 1970-х, как следствие нефтяного кризиса и денежно-кредитной политики ФРС.

Растущую инфляцию также нужно взять в расчет при выборе инвестиционной стратегии. В условиях высокой инфляции, как правило, неплохо растут сырьевые рынки, аграрные и продовольственные компании, драгоценные металлы, недвижимость и другие материальные активы.

Учитывая сказанное, рассмотрим привлекательность разных инвестиционных активов на разных горизонтах инвестирования.

Вариант № 1Банковские депозиты

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а к середине июня снизил ее до 9,5%. Вслед за ключевой ставкой менялись и ставки по краткосрочным банковским вкладам.

Для депозитов сроком 30—90 дней ставки по 10—12% в рублях еще актуальны. Для вкладов с большим сроком вложения ставки менее привлекательны, так как в перспективе ожидается, что Банк России продолжит снижение ключевой ставки.

Банковский депозит — один из самых безопасных вариантов инвестиций. Суммы на банковских счетах размером до 1,4 млн рублей застрахованы Агентством по страхованию вкладов — АСВ. Это касается счетов в любых банках с лицензией на работу в России.

Доходность вкладов следует за ключевой ставкой и, как правило, находится на уровне или чуть выше официальной инфляции, при этом вряд ли покрывает реальную. Другими словами, депозиты в той или иной мере сохраняют покупательную способность рублевого капитала, но получить заработок с них вряд ли получится.

Плюсы банковских вкладов:

- Минимальные риски, а суммы до 1,4 млн рублей, которые лежат в одном банке, застрахованы.

- Простой и понятный инструмент. Вклады сейчас легко открыть удаленно через приложение банка и настроить начисление процентов на карту.

Минусы банковских вкладов:

- Есть сложность с ликвидностью — получится снять деньги досрочно, не потеряв процент.

- Лучше подходит как временный вариант парковки денег и для подушки безопасности, но не как инвестиция на долгосрок. Ведь проценты почти наверняка не будут перекрывать реальную инфляцию, и капитал со временем будет ослабевать. Таким образом, это один из лучших вариантов на короткий срок.

- Риски по рублевым вкладам — девальвация рубля и ускорение инфляции. Открывая долгосрочный вклад, вы фиксируете текущую ставку и курс рубля по отношению к иностранным валютам. В конце 2021 года рублевый вклад можно было открыть по ставке 9,5% годовых при курсе доллара около 75 . В апреле 2022 года ставка уже 17%, а доллар стоит порядка 80 , а до этого на панических настроениях он взлетал до 120 . Это еще раз говорит в пользу диверсификации капитала по нескольким валютам.

Вариант № 2Покупка облигаций

Это долговые ценные бумаги — их выпускают органы власти или компании для привлечения заемного капитала. То есть вы даете деньги в долг государству или предприятию и за это получаете процент в виде купонных выплат.

Инвестор обычно заранее знает, сколько денег он получит от облигаций в виде купонов и когда. Если держать облигации до погашения, можно точно рассчитать простую доходность к погашению и примерно узнать эффективную — с учетом реинвестирования купонов и амортизационных выплат. Но бывают и долговые бумаги с купоном, размер которых заранее неизвестен. Их доходность прогнозировать сложнее.

Чем выше кредитный рейтинг эмитента облигации, тем вложение надежнее — меньше вероятность того, что долг не вернут. Самыми надежными считаются государственные облигации — ОФЗ, или облигации федерального займа. Их выпускает Минфин. Покупая такие бумаги, инвестор одалживает деньги государству. Купонная доходность ОФЗ примерно такая же, как у банковских депозитов.

Корпоративные облигации из-за более высокого риска, как правило, предлагают лучшую доходность, чем ОФЗ. Хотя облигации системообразующих предприятий вроде Газпрома или Сбера также весьма надежны, так как государство — основной владелец этих компаний.

Среди корпоративных бумаг выделяют отдельную категорию высокодоходных облигаций — их обычно выпускают небольшие компании. Такие бумаги гораздо рискованнее, а их повышенная доходность — награда за риск.

Преимущества облигаций перед депозитами. Даже в случае покупки ОФЗ, когда риск сопоставим с банковскими вкладами, вы получаете ряд преимуществ перед последними:

- Облигации более ликвидны. Их можно в любой момент продать без потери накопленного купона. С банковским вкладом придется ждать до конца срока или потерять часть процентов.

- Помимо процентов можно заработать на разнице между покупкой и продажей облигации. Это особенно актуально, если Банк России собирается понижать ключевую ставку — длинные облигации автоматически выиграют в цене.

- На облигациях, особенно корпоративных, обычно процент больше, чем на банковских вкладах. Потенциальная доходность выше, а риск вложения в корпоративные долговые бумаги можно снизить за счет широкой диверсификации по многим эмитентам.

- Облигации можно купить на ИИС и ежегодно возвращать до 52 000 налоговыми вычетами.

- Существуют облигации с переменным купоном, которые защищают от инфляции. В России это — в США — TIPS, казначейские облигации с защитой от инфляции. При повышении инфляции купонные выплаты по таким облигациям будут расти, а сами долговые бумаги не упадут в цене.

Еще плюс облигаций: они меньше колеблются в цене, чем акции. А значит, хорошо подходят тем инвесторам, которые боятся просадок или инвестируют на срок до 3—5 лет.

- Более сложный инструмент, чем банковский депозит. Чтобы торговать облигациями, нужно открыть счет у лицензированного брокера.

- Длинные облигации с фиксированным купоном будут терять в цене при росте процентных ставок. Тем не менее, если держать облигацию до погашения, вам вернут полностью номинал облигации.

- С 1 января 2021 года купоны по любым облигациям облагаются НДФЛ 13%. В время налог с доходов по вкладам за 2021 и 2022 год отменили.

Вариант № 3Купить акции

Акции — более рискованное вложение, нежели облигации и депозиты, но их доходность в долгосрочной перспективе значительно выше.

Покупая акции, вы по сути становитесь совладельцем бизнеса и вправе претендовать на часть его прибыли. Если год для компании выдался удачным, вы получаете свою выгоду в виде дивидендов или от роста котировок акций.

Перед покупкой акций важно проанализировать состояние компании: характер ее бизнеса, динамику выручки, уровень долга и маржинальность.

Для широкой диверсификации в портфель разумно включать акции из разных стран и секторов экономики. Обычно надежнее инвестировать в крупные компании — голубые фишки. Молодые компании с нестабильными потоками — более рисковое вложение, но и потенциальная выгода больше. Также обратите внимание, платит ли компания стабильные дивиденды — такие акции, как правило, более консервативны, чем растущие акции из технологических отраслей.

Старайтесь не выделять на одну акцию более 5% от портфеля. Иначе портфель будет сильно зависеть от одной компании.

Еще можно инвестировать в акции через биржевые фонды. Покупая один пай фонда, вы инвестируете сразу в целую корзину ценных бумаг. Например, приобретая на Московской бирже фонд TEMS, вы инвестируете сразу в 50—60 компаний из развивающихся стран — Бразилия, Китай, Перу, Россия и так далее. Но учитывайте годовую комиссию, которую фонд взимает за управление, а также инфраструктурный риск: инвестирование в биржевые фонды и отдельные иностранные компании из-за санкций сейчас влекут дополнительные риски.

Составляя портфель, отталкивайтесь от горизонта вложения. Если инвестируете краткосрочно — долю акций лучше свести к минимуму. Ведь из-за высокой волатильности есть вероятность, что на момент, когда вам понадобятся деньги, акции окажутся в просадке — чтобы обналичить деньги, придется продавать их с дисконтом.

В случае если горизонт планирования составляет до 10 лет, стоит учесть состояние мировой экономики — это позволит сделать поправку на текущую фазу экономического цикла и подготовиться к возможной рецессии.

С 2012 по 2022 год индекс S&P 500 с учетом реинвестирования дивидендов показал почти 335%, то есть 15,68% годовых. За вычетом долларовой инфляции это 13,19% годовых. Для российских акций — в районе 10%.

Но вряд ли стоит рассчитывать на подобную доходность в ближайшие годы: мировая экономика движется к рецессии, а из-за высокой инфляции регуляторы вынуждены ужесточать денежно-кредитную политику. Поэтому сейчас инвесторы производят ротацию секторов в пользу защитных и сырьевых компаний.

- Возможность зарабатывать, обгоняя инфляцию.

- Возможность получения и реинвестирования дивидендов, за счет чего включается эффект сложного процента.

- Высокая ликвидность и возможность краткосрочной спекуляции.

- Опосредованный способ вложения в разные секторы экономики и инструменты: недвижимость, золото, сырьевые товары и так далее.

- Волатильный актив — цена может резко падать. Весной 2020 года американский рынок акций за месяц упал на 33,9%, а в 2008 году — на 56,8%.

- Нужны время и минимальные знания фундаментального анализа, чтобы отбирать в портфель качественные компании.

Доходность большинства классов активов на горизонте пяти лет ожидается ниже, чем было в 2021 году

Актив2021 годПрогноз на 2022Прогноз на пять лет вперед

10-летние трежерис−1,7%−2%1%

Высокодоходные корпоративные облигации5,3%2%3%

Индекс S&P 50028,7%6%3%

Глобальные акции22,3%7%4%

Развитые рынки, кроме США19,9%9%4%

Развивающиеся рынки0,1%7%5%