Куда вложить деньги перед инфляцией

Для льготных инвестиций есть лишь два ограничения. Первое — вычет можно получить не более чем с 400 тысяч рублей в год (то есть 52 тысячи рублей на руки, если у вас есть доход, с которого уплачивался НДФЛ). Второе — чтобы иметь право на вычет, нельзя снимать основную сумму со счета в течение трех лет. При этом начисленные дивиденды и купоны тратить можно.

Прибыль по ИИС даже при самом консервативном подходе почти вдвое выше, чем по банковскому депозиту. Если вы вложите деньги в гособлигации (сейчас их доходность около 4 — 5% годовых) и получите налоговый вычет, средняя доходность в течение трех лет составит 8 — 9% годовых.

По данным Национальной ассоциации участников фондового рынка, более 2,5 млн россиян уже открыли ИИС. Чтобы сделать это, нужно заключить договор с брокерской компанией, у которой есть лицензия ЦБ (или с брокерским отделением крупного банка — так обычно удобнее). Она откроет счет и предоставит доступ к торговой системе. Сделки совершаются онлайн: через компьютер или смартфон.

Как спасти деньги от инфляции: три совета, которые отлично работают10 июля 2021 19:17Рост цен в России ускорился. Что можно сделать, чтобы не только сохранить, но и преумножить нажитое?

По прогнозам ЦБ, инфляция в этом году составит 6 – 7 процентов. Поэтому, чтобы спасти деньги от обесценивания, нужно постараться на них как можно больше заработать. Но как? Приводим основные способы, доступные каждому. ВКЛАД В БАНКЕЭто самый доступный способ. Сейчас ставки ниже инфляции – 5 – 6 процентов годовых. Но ключевая ставка (процент, под который Центробанк дает финансовым учреждениям деньги в долг) будет расти и дальше. Поэтому доходность вкладов тоже будет повышаться. Чтобы получить доход выше инфляции, лучше придерживаться следующей тактики. Сейчас открыть вклад на три месяца. А осенью — на год. Тогда получится зафиксировать высокую доходность на долгий срок. А еще лучше – создать «лестницу вкладов». К примеру, если у вас есть 400 тысяч рублей, можно разбить эти деньги на четыре вклада по 100 тысяч. Один разместить на три месяца, второй – на шесть, третий – на девять, а четвертый – на 12. Это позволит и доход более высокий иметь, и возможность маневра. Понадобилась вам часть денег для крупной покупки? Не нужно ждать целый год, чтобы снять их с процентами. Каждые три месяца будет открываться как минимум один вклад, и этими деньгами можно будет пользоваться без потери дохода. Если думаете, что это сложно и муторно, ничего подобного. Это раньше надо было оформлять вклады в отделениях банков, полчаса ждать, когда операционист заполнит все бумаги, а потом еще и стоять в очереди в кассу. Сейчас вклады в большинстве банков можно открывать даже в мобильном приложении. Два-три клика – и деньги лежат не на текущем счете с нулевой ставкой, а на доходном вкладе. ИНДИВИДУАЛЬНЫЙ ИНВЕСТИЦИОННЫЙ СЧЕТЭтот инструмент стал доступен пять лет назад. Государство придумало его, чтобы стимулировать людей выводить деньги из банков и вкладывать в акции и облигации крупных компаний. Через индивидуальный инвестиционный счет (ИИС) можно получить тройной доход. От дивидендов по акциям и купонов по облигациям. Это почти гарантированная прибыль, которая почти равна доходу по депозитам. От налогового вычета, который дает государство (13% от вложенной суммы или от полученного дохода). От роста котировок акций. На длительных сроках они растут быстрее инфляции. Хотя случаются и провалы, связанные с кризисом в экономике или плохими результатами самой компании. При этом для льготных инвестиций есть два ограничения:- Налоговый вычет можно получить не более чем с 400 тысяч рублей в год (то есть 52 тысячи рублей на руки, если у вас есть официальный доход, с которого уплачивался НДФЛ). — Чтобы иметь право на вычет, нельзя снимать основную сумму со счета в течение трех лет. При этом начисленные дивиденды и купоны тратить можно. Чтобы получить гарантированный доход, нужно открыть ИИС и вложить деньги в государственные облигации (ОФЗ). Тогда средняя доходность за три года составит 9 — 10% годовых. Если открыть счет и внести на него деньги до конца года, подать заявление на налоговый вычет можно уже в начале января, а получить 13% от внесенной суммы уже в марте-апреле. НЕДВИЖИМОСТЬ ДЛЯ АРЕНДЫВ данном случае речь только об инвестиционной недвижимости. То есть о той, которую вы можете сдать в аренду и получать пассивный доход. Правда, у этого способа есть несколько ограничений. Во-первых, чтобы купить жилье, нужно иметь солидный капитал. Во-вторых, доход от аренды не всегда превышает инфляцию. Для инвестиций подойдут только самые ходовые варианты в крупных городах. В-третьих, цены на квартиры не всегда растут. Прошлый год, когда недвижимость подорожала на 15 — 20%, — скорее исключение из многолетней практики, чем правило. Тем не менее, по совокупности плюсов недвижимость в хороших местах можно отнести к инструментам, защищающим от инфляции. Доход от сдачи в аренду составляет около 5% стоимости жилья в год плюс потихоньку растет цена. В долгосрочной перспективе можно обогнать инфляцию.

«Все сбережения держу в валюте» и другие стереотипыУ россиян феноменальная историческая память. Правда, выборочная. Когда очередной мошенник обещает нам 50% доходности каждый месяц, никто почему-то не вспоминает об МММ. А когда вполне нормальный банк дает 6% годовых и при этом защищен системой страхования вкладов, многие все равно боятся, что он обанкротится, и предпочитают хранить сбережения под подушкой. Мол, в 90-е все сгорело – и доверия государству уже нет. То же самое и с инвестициями. Часто можно услышать такой безапелляционный тезис. Мол, «я держу все деньги только в валюте». И человек искренне считает, что тем самым сохраняет деньги от инфляции и даже зарабатывает на скачках валют. Но если разобраться, это не совсем и не всегда так. В долгосрочной перспективе доллар, действительно, дорожает. Но при этом он может и слабеть по отношению к рублю. Курсы валют постоянно колеблются. К примеру, два года назад за доллар давали 60 рублей. А год назад – 80. И в конце 2014-го – тоже 80. Сейчас – 74. И есть «счастливчики», которые взяли американскую валюту на пике и до сих пор не вышли в плюс. И даже если курс вырос, это не всегда означает, что вы сделали верное инвестиционное решение. Есть такое понятие, как «упущенная выгода». По-простому оно объясняется как «все познается в сравнении». К примеру, если вы купили доллар три года назад за 63 рубля, а сейчас он стоит 74, это не значит, что вы удачно вложились. Сначала посчитайте, сколько у вас было бы сейчас, если бы вы положили рубли на банковский депозит. За три года средняя суммарная доходность по вкладу составила бы около 20% — то есть 12,6 рубля. То есть у вас было бы не 74 рубля, а 75,6. То же самое относится к золоту, недвижимости и другим «вечным» ценностям. К сожалению, в мире нет ни одного актива, который постоянно рос бы в цене и при этом опережал инфляцию. Точнее, в какой-то момент вам может повезти (как обладателям золота и валюты в прошлом году), а в какой-то – нет. И еще раз о яйцах и корзинеВот несколько принципов, которые применяют профессиональные инвесторы. Они помогут вам и преумножить нажитое, и опередить инфляцию. Этот принцип лучше всего объясняет поговорка «не храните все яйца в одной корзине». Сбережения лучше распределять между разными активами. К примеру, деньги держать в разных валютах, инвестиционный портфель – в акциях и облигациях компаний разных отраслей. Если есть вклады в разных валютах и вложения в ценные бумаги, можно идти дальше – покупать инвестиционную недвижимость. Это тоже элемент диверсификации. Часть денег будет в финансовых активах, а часть – в реальных. Чтобы сколотить капитал, нужно действовать постепенно и постоянно. И речь не о том, чтобы с каждой зарплаты покупать лотерейный билетик в ожидании чуда и джекпота. В идеале каждый месяц у вас должен быть профицит, то есть доходы должны превышать расходы. Оставшуюся сумму нужно или оставлять на крупные покупки, или инвестировать. — Активы вместо пассивовЭто еще одно базовое правило. Сбережения лучше держать в том, что приносит доход, а не отнимает деньги. К примеру, если у вас есть лишняя квартира, ее лучше сдать в аренду, а не хранить в ней ненужные вещи и каждый месяц платить коммуналку. А если не хотите связываться с квартиросъемщиками, можете продать ее и вырученные деньги вложить в то, что будет приносить постоянный доход. Хотя бы на банковский вклад. Что принесло наибольший доход в 2020 годуБанковский вклад в рублях +5%По данным ЦБ, Мосбиржи и других открытых источников. «Инфляционный всплеск»: В Минэкономразвития рассказали, что будет с ценами до конца годаВ ведомстве подвели итоги шести месяцев и уточнили прогноз по инфляции (подробности)

Инфляция не щадит никого. Ни детей, ни стариков. Ни олигархов, ни простых граждан. Есть у тебя деньги — они под угрозой.

Можно ли сберечь деньги от инфляции? И какими способами? Есть ли варианты, гарантированно позволяющие защитить сбережения от постоянного обесценивания? Будем разбираться.

Итак, поехали.

Влияние инфляции на наши деньги

- Средняя инфляции по России

- Банковский вклад

- Банковские карты, как альтернатива вкладам.

- Доллары и евро

- Валютные вклады

- Недвижимость

- Фонды недвижимости

- Золото и прочие металлы

- Облигации

- Евробонды

- Акции

- Связка ИИС + облигации

Средняя инфляции по России

Чтобы было понимание — от чего защищать наши капиталы, нужна информация.

Каков был размер инфляции за прошлые периоды?

В этом нам поможет индекс потребительских цен или ИПЦ.

К слову сказать, само понятие инфляции — вещь довольно широкая. Туда входят изменение цен на пароходы-паровозы, станки-оборудование, яхты и дворцы. Понятно, что для рядовых граждан это все по барабану. Хотя повышение цен на вышеперечисленное, напрямую будет влиять на наши кошельки, в виде рост цен на потребительские товары.

А этот показатель отслеживает индекс потребительских цен. Но мы будем по привычке называть это дело просто инфляцией.

Среднегодовая инфляция составила за последние:

- 15 лет — 8,66%;

- 10 лет — 7,3%;

- за 5 лет — 7.28%.

От этих данных и будем плясать.

Кому интересно, в прошлой статье представлена инфляция по годам за все время. Плюс довольно интересный график снижения покупательной способности рубля за несколько лет.

Что делать? Нам нужны варианты вложений, защищающие наши сбережения от обесценивания.

Банковский вклад

Самый популярный способ. Но является он самым выгодным?

Храните деньги в сберегательной кассе. Если они у вас есть, конечно!

Раньше достаточно было провести небольшой анализ предложений банков. И выбрать самые высокие ставки.

Сейчас, когда банки закрываются пачками, на первое место выходит надежность. Не хочется потом бегать, тратить нервы и время, дабы вытрясти себе обратно свои кровные. Да, вклады защищены АСВ. И вроде бы клиент ничего не теряет.

По факту это немного не так. Опустим всю бюрократию, по поводу изволения денег из плена.

В законе четко прописано, что защищены деньги клиента. про проценты по вкладу у людей выходит непонимание.

Вы открыли вклад. Сроком на 1 год. Проценты по вкладу начисляются в конце срока. И если случается форс-мажор (отзыв лицензии) в период действия вклада, то вам гарантирован возврат только тела депозита. Проценты же еще не были начислены. И АСВ эту часть денег возвращать вам не будет. Идите сами в проблемный банк и выбивайте с владельцев (если найдете их) вашу прибыль.

Как вариант выхода из этой ситуации — ежемесячная или ежеквартальная капитализация процентов. Деньги появились (зачислены) — значит уже застрахованы.

Что у нас по доходности?

Если выбирать только из самых надежных банков, то процентная ставка немного хромает. За надежность нужно жертвовать доходностью.

Как правило банки предлагают вклады, со ставкой примерно равной уровню инфляции в стране.

На рост ставки можно повлиять:

- размером капитала;

- сроком депозита.

Чем больше и длиннее, тем более высокую ставку могут предлагать клиентам банки.

Итог. Со своей задачей сохранности средств от инфляции банки справляются. Может быть не на 100%. Но львиную долю обесценивания денег вы защитите. По статистики, в среднем депозиты проигрывают инфляции 0,5 — 1% в год.

Банковские карты, как альтернатива вкладам.

Самый главный плюс — нет необходимости замораживать деньги на длительный срок.

Проценты начисляются на любую сумму. И изъять их можно по желанию в любой момент.

Главное, при выборе карты нужно смотреть на способ начисления процентов. Нам нужно ежедневное, на текущий остаток по карте.

За каждый день капает денежка. Выплачивается обычно в начале следующего месяца.

Прелесть в том, что доход будет идти сразу на все ваши деньги. Получили зарплату. С первого дня будет идти начисление процентов.

Если бы вы открывали вклад, вам нужно было бы оставить часть денег «на жизнь». А здесь и жизненные средства приносят какой-то доход.

Статья в тему: Список карты с процентом на остаток

Вы удивитесь, но многие карты начисляют проценты, не меньше банковских депозитов. Хотя в среднем, чуть-чуть проигрывая им по ставкам. Но учитывая, что в работе вся сумма, а не только отложенная, на процентах можно зарабатывать даже больше.

Вывод. Хорошая альтернатива вкладам. Без заморозки средств на длительный срок. Деньги работают полностью все. Начисление ежемесячное. Нет минимальной суммы для начисления процентов. Неплохой вариант — защиты от инфляции.

Доллары и евро

«Курс рубля нестабилен. Типа постоянно обесценивается. А твердые валюты — это надежно. И стопроцентная защита от инфляции. С ними ничего не будет

Именно так рассуждает большинство, покупая доллары и евро. Реже другие валюты.

А выгодно ли это?

Давайте рассуждать логически. Вы просто перекладываете сбережения из одной валюты в другую.

А практически у всех валют тоже есть инфляция.

Например, инфляция по доллару — это в среднем около 2% в год.

Учитывая среднегодовой рост ИПЦ в России в 7-8%, обмен на доллары позволяет сразу спасти деньги на 5-6% от обесценивания.

Частично вопрос решен. Только выгодно ли это всегда?

Посмотрите на график рубль доллар.

Да видим общий рост. Только главная проблема в том, когда бы вы купили валюту? Возможно на самом пике или около него. Тогда вы понесли бы двойные убытки. За счет укрепления курса рубля. И долларовой инфляции.

Выводы. Покупка долларов имеет место только на длительные сроки (если готовы мирится с небольшой долларовой инфляцией). На короткие периоды — защитить деньги от обесценивания таким способом не даст стопроцентный результат.

Валютные вклады

Ставки по долларовым депозитам дают доходность в 1-2% в год. В принципе, вы закрываете брешь от разницы между рублевой и долларовой инфляции. Но опять же в разрезе нескольких лет.

Мы имеет те же риски, что и по пункту выше. На коротких сроках всегда есть вероятность снижения валютного курса. Плюс, снова нужны только надежные банки, открывающие валютные вклады.

Недвижимость

Сами понимаете, главный минус — это нужно МНОГО денег.

По поводу защиты от инфляции, лучше всяких слов покажет статистика. То что было в середине нулевых (взрывной рост на жилье), скорее нонсенс.

Во всем мире дома и квартиры дорожают примерно на уровень инфляции (плюс-минус пара процентов).

Покупка квартиры в надежде на дальнейший рост — дело непредсказуемое. Даже обычный простой квартиры дорого обходится владельцу. Платежи за ЖКХ растут. Небольшим плюсом будет возможная сдача в аренду. Но здесь тоже бабушка надвое сказала.

У некоторых арендодателей, волосы дыбом встают после съезда жильцов. Деньги в ремонт опять вбухивать. И выясняется, что дешевле было бы квартиру не сдавать.

Фонды недвижимости

Можно сказать, альтернативы вложений в недвижимость для бедных.

Что это и где покупать?

Про российские паевые фонды недвижимости речь вести не будем. По моему мнению, схема мутная. Они совершенно непрозрачные. Имеют высокий порог входа. И как мне говорил один знакомый, вращающийся в той среде, если ты не близок к верхушке владельцев — тебя 100% нае. т или обманут (кому как больше нравится).

За рубежом в этом плане получше.

Есть Reits, вкладывающие в недвижимость. В основном в коммерческую. И сдают ее в аренду. Короче все делают за вас.

И платят дивиденды своим акционерам. Каждый квартал. По закону они должны выплачивать 90-95% прибыли.

Это дает доходность в районе 5-8% годовых. В долларах.

Плюс недвижимость со временем растет. Хотя бы на уровень инфляции.

Неплохо? Думаю да!

Где это купить и сколько это стоит?

Стоимость одного пая, в пределах одной-двух сотен долларов.

Главное неудобство — для покупки, нужен доступ на иностранные рынки. Через зарубежного брокера.

Вывод. С защитой инфляции фонды справляются. Ожидаемая прибыль даже выше. Рекомендуется вкладывать на длительные сроки. От 3 лет.

Минусы: Периодически цены на недвижимость могут проседать.

Вложиться в презренный металл. Что может быть выгоднее? Золото всегда растет в цене. И тому подобное.

- Золото — это физический товар. И априори, при общем росте цен (инфляции), оно должно дорожать.

- Золото — это страховка от войн, потрясений, кризисов и войн. Во все времена, когда что-то подобное происходит, цены на золото улетают вверх.

- Золото на мировых рынках котируется в долларах. При ослаблении курса национальной валюты — рублевая стоимость золота увеличивается.

Рекомендую: Как и где лучше купить золото

А теперь минусы:

- Золотой курс подвержен колебаниям. Как в большую, так и меньшую сторону.

- В некоторых случаях, при вложениях в золото — придется нести расходы (комиссии — разовые и постоянные, плюс налоги).

Вывод. Вероятность сохранить сбережения от влияния инфляции повышается при увеличении срока вложений. Оптимально — от 3-5 лет.

Облигации

Доходность облигаций с среднем дает выгоду в 2-3% сверх инфляции.

Процентная ставка по купону будет зависеть от надежности эмитента, длительности обращения бумаги и виду начисляемых купонов.

Для непосвященных — это немного муторно и непонятно (на самом деле просто охренеть как, разбираться с нуля). Что такое купонная доходность и от чего она зависит, чем отличается номинальная стоимость от рыночной, оферта, дефолт, надежность и классификации эмитента и много других страшных слов.

На самом деле, не все так страшно. Прочитаете пару статей, и поймете общий смысл: чего, где и как. Начать можете с этой — 10 вопросов про облигации!

Самый простой способ сберечь деньги от влияния инфляции — это покупка облигаций с индексируемым номиналом. Главная цель — защита от инфляции.

Владельцы всегда получают доход на 2,5% сверх инфляции.

Будет инфляции в стране за год 10% — заработаете 12,5% прибыли. Составит 50 — ваш профит 52,5%.

Евробонды

Те же облигации, только номинированные в долларах. Дают доходность в размере 3-5% в год. Естественно в валюте.

В остальном, имеют аналогичные свойства по сравнению с обычными облигациями.

1 еврооблигация стоит от 1 долларов. Есть бумаги по 10 и 100 тысяч за штуку.

Почитать про евробонды:

- Чем полезны еврооблигации;

- Как и где выгодно купить евробонды.

Вывод. В принципе долговые бумаги (рублевые и долларовые) вполне справляются с задачей защиты от обесценивания денег. Подходят на короткие и длительные сроки.

Акции

Покупая акции, вы получаете частичку бизнеса. Пусть маленькую (скорее всего миллиардную часть), но она есть. И вы имеет право на все плюшки, что и более солидные инвесторы, владеющие акциями на десятки-сотни миллионов.

Компания — это бизнес. При его росте — увеличивается капитализация или цена акций. Плюс многие компании выплачивают акционерам часть прибыли в виде дивидендов.

В некоторых компаниях (не скажу, что во многих), даже один дивидендный поток превышает размер инфляции. Например, металлурги (НЛМК, ММК, Северсталь, НорНикель) платят в год более 10% в виде дивидендов. Не говоря о постоянном росте акций на бирже.

Для будущих акционеров: Как купить акции физическому лицу и получать дивиденды

При инфляции, все дорожают. И активы компании не исключение. Если все в стране выросло в цене, априори бизнес тоже будет дорожать. По крайней мере на уровень инфляции.

Что-то все слишком гладко? Должен быть какой-то подвох.

Акции могут не только расти в цене, но и. падать. Причем весьма и весьма существенно. За год легко на процентов 20-30%.

И инвестировать нужно только в компании с хорошим и стабильным бизнесом. И вот здесь проблема. Как узнать это?

Как говорил товарищ Ленин: «Учиться, Учиться и еще раз Учиться».

Да ну фиг. Это сколько времени надо? Несколько месяцев точно!

Альтернативным (и наиболее правильным) вариантом, будем покупка всех крупнейших компаний за один раз.

В этом случае мы избавляемся от нужны анализировать каждую компанию по отдельности. Берем только лучших. И наш показатель доходности будет среднее среди всех них.

А сколько можно заработать на этом? И как купить все компании сразу? Наверное много денег надо?

- Можно рассчитывать на среднюю доходность в районе 4-6% в год. СВЕРХ ИНФЛЯЦИИ. Но это правило действует только на длительных сроках (минимум от 5 лет, в идеале от 10).

- Покупать компании можно в составе ETF (фонд коллективных инвестиций). Например, ETF на российские акции включают в себя 42 крупнейшие компании (Газпром, Сбербанк, Лукойл, МТС, Магнит, Яндекс и много других известных и неизвестных слов).

- Стоимость одного ETF в пределах нескольких тысяч рублей.

А теперь минусы.

- Высокие риски. Никто не гарантирует прибыль. Фондовый рынок может снижаться. И не один год. А два-три подряд.

- Категорически не рекомендуется вкладывать деньги в акции на короткие сроки. Если ваша цель 2-3 года, забудьте про этот вариант.

Выводы. Подходит только на очень длительных сроках вложений. Имеем высокую потенциальную доходность перекрывающую инфляцию. С увеличением горизонта инвестирования — риски снижаются.

Связка ИИС + облигации

Открывая Индивидуальный инвестиционный счет (ИИС) и покупая облигации, вы получаете двойной доход.

Гарантированно зарабатываете на облигациях + получаете налоговый вычет.

Сколько это будет в деньгах?

Средняя доходность самых надежных облигаций (ОФЗ) — 8% в год. Плюс вы получаете от государства вычет 13% от суммы внесенных средств на счет. Итого 21% прибыль за 1 год.

Минусом ИИС является необходимость заморозки средств на 3 года. С момента открытия счета деньги снимать нежелательно, иначе потеряете право на налоговую льготу.

Сколько получится заработать за 3 года?

Вносим деньги каждый год (одинаковые суммы) — 3 раза. То получаем прирост дополнительно доходности примерно на 8% в год. Или 15-16 годовых.

Вывод. Покупка облигаций в рамках ИИС самый надежный и прибыльный вариант не только переиграть инфляцию, но и заработать сверх нее. Практически без рисков.

Написать пост меня побудила новость пришедшая из банка Tinkoff. C 23 июля Тинькофф вводит комиссию 12% в год за хранение валюты (более 1000 УЕ) на счетах. Под раздачу попали доллары, евро, фунты и швейцарский франк. Комиссии будет списываться ежедневно. Самое неприятное, к 23 июня все действующие валютные вклады клиентов будут принудительно закрыты (источник).

Новость из официального телеграм-канала банка

Про брокерские счета в официальном телеграм-канале Тинькофф Инвестиции пишут следующее: «В ближайшее время аналогичная практика будет распространена и на валюту, хранящуюся на брокерских счетах, однако она не затронет ценные бумаги

У меня в Тиньке открыты 3-х месячные долларовые вклады под 8% годовых. К счастью (или несчастью) их срок истекает до 23 июня. У меня на счетах скапливается более $10K. В связи с вышедшей новостью меня стали терзать смутные сомнения — а что потом?

Что делать с валютой? Прежде всего с долларами.

Варианта на самом деле я вижу всего три.

- оставить;

- вложить;

- поменять на рубли (и потом вложить).

- Оставить

- Инвестировать

- Продать доллары, рубли инвестировать

- Делаю выбор

Оставить

Сдается мне, что после массовой дедолларизации, когда все скинут валютный жирок по курсу ниже 60, ценник на доллар улетит если не в космос, то пару десятков процентов может сходить вверх легко. Отсюда следует вариант — не продавать бакс, а оставить лежать на счетах под 1% в месяц.

Так как тысяча баксов на счете не попадает под комиссию, для минимизации расходов можно поделить капитал между родственниками. Дополнительно можно попробовать перекинуть валюту в другие банки, но есть ненулевая вероятность, что тренд на избавление от доллара будет применен и остальными фин. организациями. Райффайзенбанк несколько дней назад ввел плату за хранение валют. Думаю скоро и другие банки подтянутся.

Какие еще есть риски? Их несколько.

- Расходы на хранение валюты.

- Мы можем не дождаться роста курса доллара долгое время.

- Инфляция.

- ЦБ / банки для самых стойких держателей валют могут ввести санкции более жесткие условия, вплоть до принудительной конвертации по текущему курсу. Возможно, через несколько месяцев, продавая бакс по 40-50, вы будете жалеть, что не продали его по 60.

Инвестировать

«На доллар можно купить отдельные иностранные акции. Или еще лучше — биржевые валютные фонды» — сказал бы я еще в начале этого года. Но сейчас немного изменил свою точку зрения.

Произошедшие за последние месяцы события с блокировкой как фондов, так и иностранных бумаг + зависшие и не поступающие дивиденды — сильно подорвали доверие к не отечественным ценным бумагам.

Вроде как потихоньку некоторые фонды начинают допускаться к торгам. У того же Тинькофф несколько валютных фондов вышли из заморозки. Часть иностранных токсичных (или заблокированных Евроклиром) акций Санкт-Петербургская биржа перенесла на неторговые счета и вроде как все «разминировали» и можно вкладываться. Вдруг «завтра» еще что-нибудь заблокируют и останешься и без долларов и без активов. Меня угораздило за два дня до начала спецоперации купить на несколько тысяч долларов евробондов. Теперь ни купонов, ни возможности их продать (хотя бумаги вроде как русские, от русских компаний). Деньги зависли навсегда на очень долгий срок. Плюс большая часть активов у меня было вложена в фонды Finex, разблокировка которых в скором времени даже не намечается

Хотя надо признать, цены на иностращину сейчас вкусные. Индекс S&P 500 с начала года снизился на 15%, NASDAQ — на 25%. За счет укрепления рубля (чуть ли в два раза от пиков марта) и падения американских фондовых рынков при покупке получаем двойной профит.

Главный риск — возможный новый цикл заморозки ценных бумаг на неопределенный срок (сюда можно включить риск неполучения дивидендов). Где-то мелькала новость, что льготного налогообложения по дивидендам американских бумагам больше не будет: вместо 10% будут удерживать 30% (но это не точно). Еще из головы не выходят слова представителя ЦБ, что пора подумать о патриотичных инвестициях! Типа намек всем. Короче и хочется, и колется.

Продать доллары, рубли инвестировать

Поменять доллары на рубли, а рубли вложить куда-нибудь. А куда?

Вклады? Облигации? Выгодные условия по размещению рублей прошли. Ожидаемая инфляция в стране в этом году под 20%, а нам предлагают процентный доход в два раза ниже. Нет спасибо, я пас!

Российские акции. Как вариант. Котировки упали на десятки процентов. Дивидендные доходности двузначные. Примечательно, если сравнить динамику нашего долларового РТС с американскими индексами с начала текущего года, то даже несмотря на гигантское падение российского рынка, в итоге все пришли примерно в одну точку.

Графики фондовых индексов России и США

Главное неизвестное — что будет дальше с российским рынком. Полетим еще сильнее в бездну или будем постепенно восстанавливаться?

Что еще? Рассматриваю покупку золота и серебра на бирже, как альтернативу доллару и прочему кэшу. Котировки золота привязаны к мировым ценам, выраженных в долларе. За счет того, что рубль сильно укрепился, цены на золото в рублях существенно снизились. Золото покупаю в Открытии. Можно через Тинька, но у него тарифы дороговаты (особенности покупки золота на бирже). Я бы возможно рассмотрел бы покупку золотых слитков в банках (физическое золото по надежности не сравнится с бумажным), но к сожалению за пределами Москвы его сложновато приобрести.

В то время как в долларах котировки золота находятся вблизи исторических максимумов, текущие цены на грамм золота в рублях на уровне шестилетней давности.

На долгосроке золото хоть и не приносит добавленной стоимости, но способно защитить деньги от инфляции. Не на сто процентов, но учитывая, что рублевые котировки находятся на дне, я рассматриваю вероятность защиты капитала от обесценения как достаточно высокую.

Делаю выбор

В последние несколько месяцев в полной мере оценил выражение: «Нет денег, нет проблем!».

Так что же выбрать в итоге? Какой вариант правильный (выгодный, безопасный, наименее рисковый)?

Я не знаю! А если человек не знает, то что он делает? Диверсифицирует свои вложения.

Для себя я наметил три направления, куда можно пристроить валюту:

- Немного налички оставлю на счетах (будет играть роль кэша или подушки).

- Часть вложу в российские акции, прежде всего дивидендные. После проблем с фондами, стал самостоятельно покупать отдельные акции (голубые фишки) по выбранной стратегии.

- Часть денег направлю на покупку драгоценных металлов.

Иностранные инвестиции пока под вопросом. Неопределенность меня пугает. Пока ставлю на паузу. Лучше я постою в стороне и не дозаработаю 10% прибыли (среднегодовой рост индекса S&P500), чем потеряю контроль над своими финансами на неопределенный срок.

Какие вы видите варианты использования валюты в текущих условиях?

Если возникает вопрос, где хранить деньги, значит, есть что хранить и при этом хватает на текущие нужды. Это отличный признак, который говорит о том, что некоторые россияне умеют не только зарабатывать, но и накапливать. Так где же хранить деньги, и что угрожает сбережениям в период кризиса, разобрался аналитик сервиса Бробанк Клавдия Трескова.

Что угрожает сбережениям россиян

В условиях нестабильности и санкций накоплениям россиян находятся под угрозой:

- инфляции;

- девальвации;

- дефолта.

Не факт что все три угрозы будут реализованы. Но ни одну из них нельзя исключать.

Кроме перечисленных рисков возможны и другие. Например, ограничение доступа к счетам, заградительные комиссии при покупке валюты или валютных активов, проблемы с доступом к зарубежным или российским бумагам на фондовой бирже.

С некоторыми из этих рисков россияне уже столкнулись. Так, до 11 апреля 2022 года при покупке долларов, евро или фунтов на фондовой бирже инвесторы платили комиссию в размере 12%. Кроме того, до 9 сентября 2022 установлены лимиты по сумме снятия и перевода валюты за пределы РФ. При этом в отношении рублей никаких ограничений в этот период не было.

Другие риски пока не реализованы в полной мере, но их угроза продолжает оставаться довольно высокой. Это и заставляет россиян искать ответ на вопрос, где хранить деньги и как уберечь уже накопленные сбережения от любых негативных последствий.

Почему инфляция так страшна

Инфляция для обывателя — это обесценивание денег. То есть через год или даже месяц на одну и ту же сумму денег, удастся купить меньше товаров или оплатить меньше услуг. Чем быстрее растет инфляция, тем быстрее обесцениваются деньги.

Инфляция возникает и разгоняется по внутренним и внешним причинам. Внутренние:

- государство выпускает новые деньги в обращение, например, для исполнения бюджетных обязательств;

- возникает дефицит бюджета страны;

- происходит увеличение объема денег за счет активного кредитования бизнеса и частных лиц;

- наблюдается монополизация цен на определенные группы товаров или услуг;

- возникает дефицит товаров и как следствие растет инфляция спроса и предложения;

- наблюдается монополия профсоюзов, которая препятствует снижению заработных плат, что увеличивает издержки производства;

- вводятся новые налоги и пошлины при неизменном объеме денежной массы;

- растут инфляционные ожидания населения и бизнеса;

- сокращается производство при неизменном объеме национальной валюты — прежнему объему денег соответствует меньшее количество товаров.

- наступает мировой кризис, например, валютный или производственный;

- растут цен на ввозимые в страну товары;

- снижается курс национальной валюты;

- растет государственный долг;

- происходит нелегальный вывоз валюты за пределы страны.

При инфляции цены растут непропорционально. Например, масло и сахар могут подорожать, а бензин или огурцы с помидорами подешеветь. Поэтому инфляцию считают по потребительской корзине. В РФ в нее входит около 500 наименований товаров и услуг.

Инфляцию делят на три типа:

- умеренную — до 10% в год;

- галопирующую — от 10 до 200% за год;

- гиперинфляцию — более 200% в год. Истории известны примеры, когда деньги обесценивались за неделю или месяц в 2-3 раза.

Любой из типов инфляции приводит к снижению покупательной способности денег, но с разной скоростью. На сегодняшний день в РФ инфляция перестала быть умеренной, а переросла в галопирующую. Это не самое здоровое явление, которое плохо сказывается как на экономике, так и на населении.

Можно ли уберечь накопления от инфляции

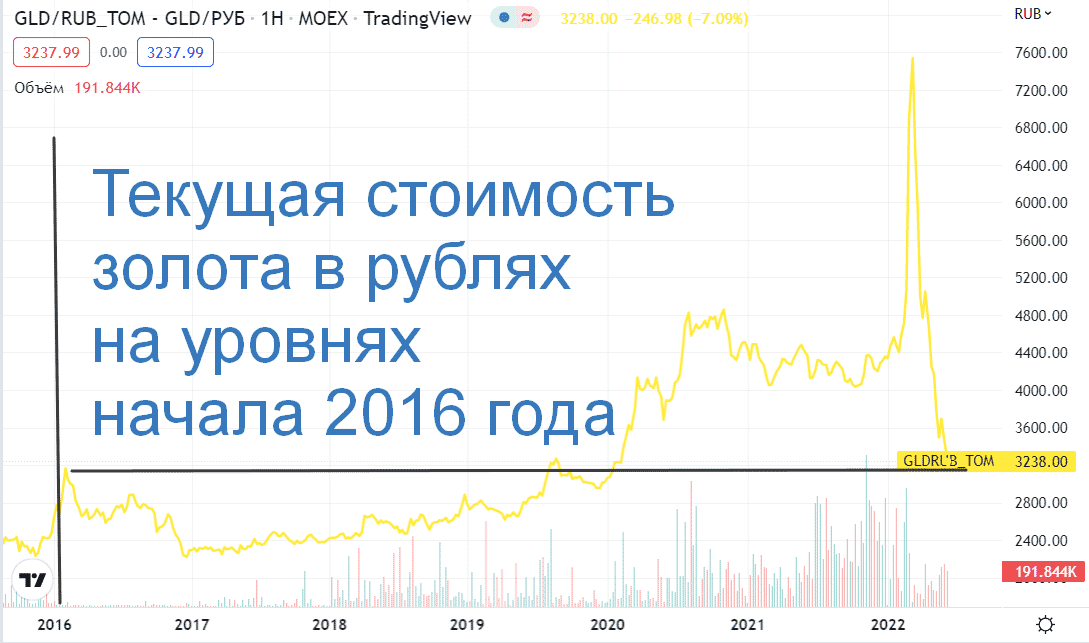

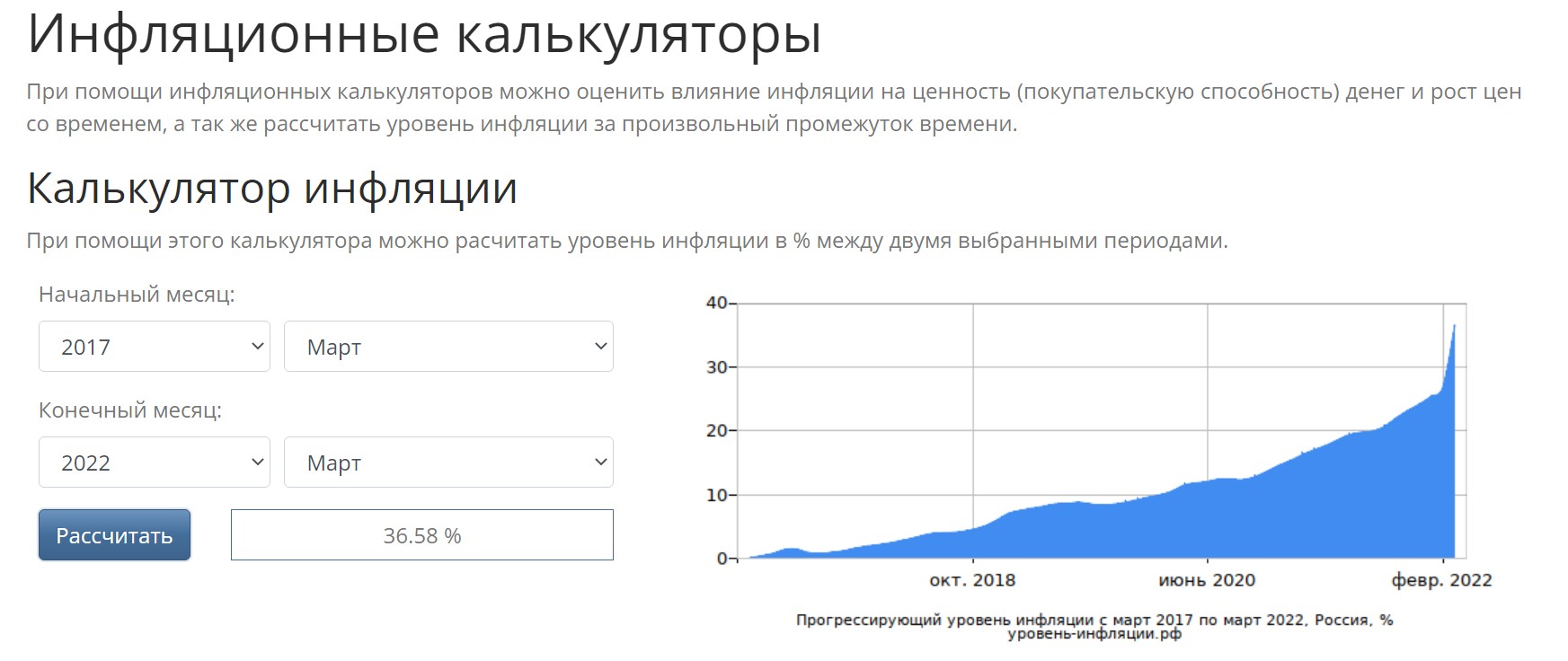

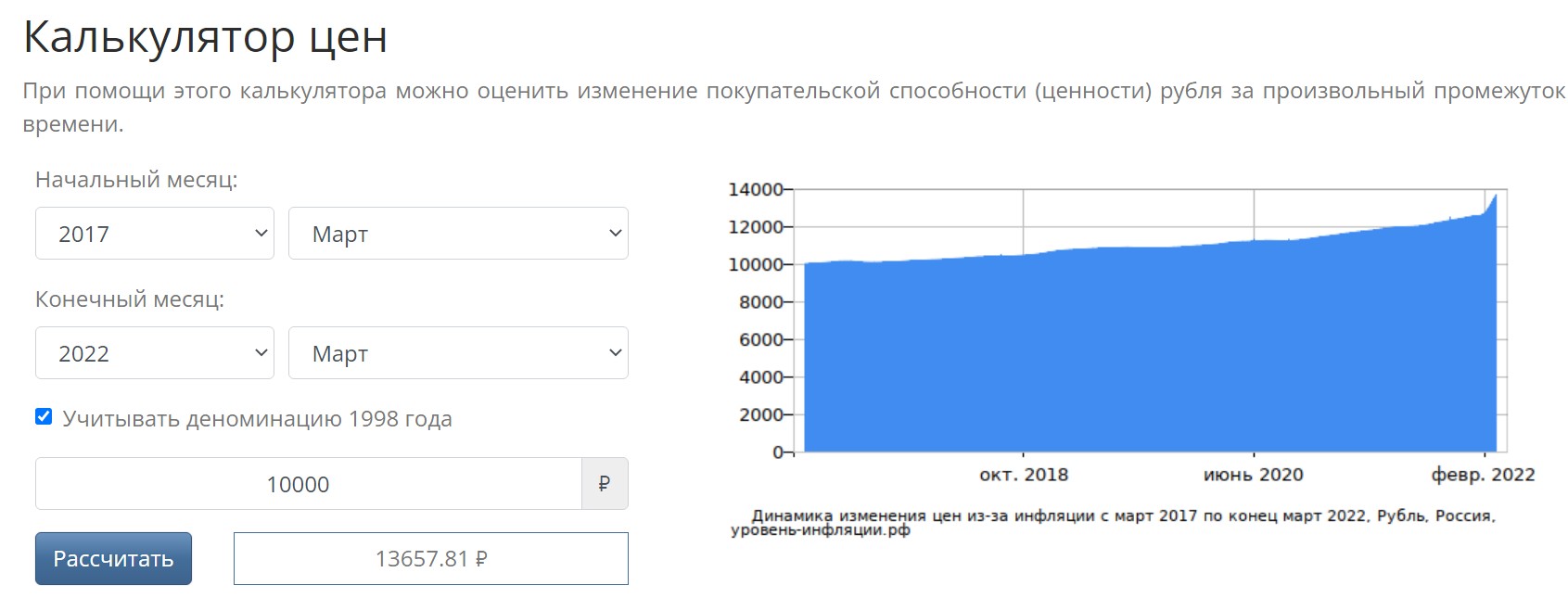

Если сбережения никуда не вкладывать, а хранить дома наличными или держать на банковском счете без процента на остаток, они будут постоянно обесцениваться. К примеру, накопленная инфляция с марта 2017 года по март 2022 по данным Росстата 36,58%.

Накопленная инфляция, данные Росстат

Это значит, что 10 000 рублей превратились за этот период в 6 342 рубля.

Калькулятор цен, данные Росстат

Если рассматривать вопрос с другой стороны, то для покупки в 2022 году того же набора товаров и услуг, что и в 2017 понадобилось бы не 10 000, а 13 657,81 рублей.

Как защититься от инфляции

Чтобы сберечь накопления от инфляции, их вкладывают так, чтобы деньги «работали» и приносили новые деньги:

- размещают на банковском вкладе;

- хранят на накопительном чете;

- инвестируют на фондовом рынке;

- вкладывают в недвижимость или другое имущество, которое растет в цене и приносит дополнительны доход;

- открывают бизнес.

Ни один из этих способов не гарантирует, что полученная прибыль обгонит коэффициент инфляции. У каждого варианта свои риски и предполагаемая доходность. Однако вероятность снизить влияние инфляции более высокая, чем при хранении денег под подушкой.

Чем опасна девальвация

Девальвация — это обесценивание валюты одной страны по отношению к валюте другой. Чаще всего, когда говорят про девальвацию рубля, подразумевают, что он подешевел по отношению к доллару или евро.

Рассмотрим на примере, что происходит с рублем при девальвации.

Динамика курса евро. Данные ЦБ РФ

В январе 2022 года курс рубля по отношению к евро был 85 рублей, а в начале марта — 130 рублей. Что это значит для российской валюты:

- европейские товары в марте стали дороже для россиян;

- при покупке евро в середине марта россиянам пришлось бы платить на 45 рублей или 52% больше, чем при покупке того же объема валюты в январе.

К середине апреля курс евро вернулся к январскому уровню. Поэтому о девальвации рубля говорить перестали.

Экономика страны страдает при девальвации, но в ряде случаев она может оказаться полезна. Например, обесценивание национальной валюты играет на руку экспортерам. Они получают доход в валюте, а налоги и расходы внутри страны проводят в рублях. Кроме того, экспортеры получают дополнительную прибыль при обмене валютной выручки на рубли.

Чтобы застраховаться от девальвации за национальную валюту покупают другие более устойчивые валюты или золото. Однако это не гарантирует защиту от инфляции, так как она есть и в тех государствах, чьи валюты куплены. К примеру, по данным на март при покупке доллара нужно учитывать инфляцию в 8,5%, а при покупке евро — 7,3%.

Годовая инфляция по итогам марта 2022 года

При этом цена золота — еще более непредсказуемый актив, так как фактически она зависит от текущего спроса и предложения на рынке.

Что происходит с накоплениями при дефолте

Дефолт — это неспособность должника рассчитаться с кредитором. Дефолт возможен у отдельного человека, компании или даже государства. Различают 4 типа дефолта:

- Технический. Его объявляют, когда у должника возникают временные сложности с возвратом долга по каким-либо техническим причинам. При этом деньги на выполнение обязательств у должника есть.

- Суверенный. Относится к целому государству и означает банкротство страны.

- Корпоративный. Относится к компаниям, которые не могут выполнить обязательства перед кредиторами. Говорит об экономической несостоятельности бизнеса.

- Кросс-дефолт или перекрестный. Нарушение выплат по какому-либо пункту кредитного договора, которое приводит к проблемам с расчетами по другим долгам.

Суверенный дефолт в отличие от всех остальных типов затрагивает всех жителей страны и бизнес. Главные причины для наступления дефолта государства:

- отток капитала нерезидентов;

- обесценивание национальной валюты;

- высокая инфляция;

- снижение ВВП;

- рост государственных расходов;

- экономические и торговые санкции;

- зависимость экономики от одного или двух источников дохода.

Главное последствие суверенного дефолта для страны — проблемы с доступом к международным заимствованиям, что скажется на условиях по займам для корпоративных компаний. Если бизнес будет брать «дорогие» кредиты, это повлияет на цены для конечных потребителей. Для иностранных инвесторов страна потеряет инвестиционную привлекательность. Кроме того, дефолт страны может привести к сокращению реальных доходов населения и росту безработицы.

Чтобы сохранить деньги при угрозе дефолта, самый правильный шаг — диверсификация. Нельзя держать сбережения только в одном активе. Для снижения риска, распределите капитал между несколькими направлениями вложений — золото, облигации иностранных эмитентов, иностранные валюты. Кроме того, обязательно накопите финансовую подушку, к которой всегда будет сохраняться доступ.

Как санкции влияют на сбережения

Санкции — это специальные ограничительные меры, которые вводят против нарушителя каких-либо норм и правил.

Главная цель международных санкций — повлиять на политику и экономику государства, против которого они введены. В 2022 году Россия стала лидером по количеству введенных санкций. На апрель их количество превысило 7000. Это больше, чем против Ирана, Сирии и КНДР вместе взятых.

Самые громкие примеры экономических санкций — отключение банковской системы от SWIFT, запрет на покупку товаров из РФ и поставку некоторых групп товаров в РФ, запрет на инвестиции в Россию. Также активно обсуждается вопрос на введение эмбарго на российскую нефть.

Чем больше санкций введено по отношению к стране, тем острее встает вопрос у населения, где и как хранить деньги. В свете текущих реалий некоторые аналитики советуют воздержаться от покупки иностранных активов, так как предполагают и дальнейшее ограничение доступа к ним. Другие наоборот, считают, что вкладывать деньги только в российский рынок слишком рискованно из-за сильного давления на экономику РФ со стороны стран Запада.

В любом случае риски следует снижать за счет вложения в несколько направлений. Например, открыть рублевый вклад, купить золотые слитки, вложить часть капитала в имущество и иностранные валюты.

Стоит ли сейчас вкладывать в недвижимость

Если денег много и каждый день смотреть на то, как они обесцениваются сложно, некоторые аналитики рекомендуют вложить их в недвижимость. Однако бессмысленно покупать квартиру на окраине города, в котором несколько лет снижается спрос на жилье. Такое вложение может не только не принести прибыль в будущем, но и даже постоянно требовать затрат — на оплату коммунальных услуг и налогов.

Перспективным может оказаться вложение в специальные фонды или акции компаний, которые занимаются строительством. Более высокая инвестиционная привлекательность у помещений на первых этажах зданий или других объектов, которые можно перевести в коммерческую недвижимость.

Но в условиях кризиса, даже это может оказаться сомнительным вложением. При падении покупательской способности наступает спад. Чтобы оценить перспективы и риски инвестиции в недвижимость требуются специальные знания и погружение в тему. Иначе можно слишком много потерять, и не сохранить деньги.

Единственный объективный способ сохранить деньги при покупке недвижимости, если уже накоплена крупная сумма, а покупка недвижимости давно запланирована. При этом удалось найти подходящий вариант.

Золото традиционно считается защитным вложением. В периоды кризиса растет спрос на неизменные ценности, в том числе и драгметаллы.

Наиболее доступный вариант инвестирования в золото для россиян, которые не торгуют на фондовой бирже, покупка золотых слитков и инвестиционных монет. Дополнительный плюс в пользу слитков — недавняя отмена правительством НДС. До его отмены инвестиционная привлекательность слитков была на 20% ниже.

Однако следует отличать инвестиции в золото от покупки украшений. В большинстве случаев заводские ювелирные изделия потеряют в цене сразу же после покупки. Даже если купить золотой браслет и отнести его в ломбард на следующий день, за него не дадут полную стоимость.

Инвестицией в ювелирные украшения можно считать только покупку антиквариата или изделий с добавленной исторической или коллекционной ценностью. И то не факт, что в краткосрочном периоде такие вложения принесут доход. В большинстве случаев получить выгоду получится только через несколько лет. Кроме того, придется разобраться, как проходят торги и аукционы с такими ценностями, чтобы не прогадать с ценой.

Подробнее о том, стоит ли покупать золото и какие риски у таких инвестиций.

Можно ли обойти санкции с помощью криптовалют

Криптовалюта — это виртуальные электронные монеты, которые добывают при помощи майнинга. Стоимость монет формируется по законам спроса и предложения. При этом ни одно из государств мира не может повлиять напрямую на этот процесс.

В периоды кризиса криптовалюту приравнивают к защитным активам. Мотивируют это тем, что на нее не могут повлиять санкции и любые другие ограничения. Хотя некоторые криптобиржи, говорили о том, что возможно поддержат санкции. Но быстро отказались от этой идеи, сославшись на то, что таким образом подорвут мнение о крипте, как о независимом от политики средстве расчетов.

Главные преимущества криптовалют:

- децентрализация;

- невозможность подделки;

- доступ в любой момент, независимо от внешних угроз и геополитических рисков;

- конечное количество, что исключает риск инфляции из-за дополнительной эмиссии, как у реальных денег, выпущенных любым государством.

Основные недостатки криптовалют:

- высокая волатильность, монеты могут, как резко расти, так и быстро падать, и это движение не зависит от каких-то фундаментальных причин;

- невозможно отменить операцию, если крипта даже ошибочно отправлена другому пользователю, не получится вернуть ее с помощью каких-либо рычагов без согласия получателя;

- нет правового статуса, во многих странах мира криптовалюты или платежи в них запрещены на законодательном уровне.

Самая известная и популярная криптовалюта в мире — биткоин. При этом количество альткоинов — других криптомонет кроме биткоина — достигает нескольких сотен.

В условиях кризиса с России заговорили о том, чтобы ввести криптовалюты и их майнинг в финансовую систему. По такому пути в условиях санкций пошел и Иран. Это помогло выстоять экономике страны в условиях кризиса. Но пока в РФ еще не разработаны законодательные основы. Главным противником ввода расчетов криптовалютами до марта 2022 года выступал Банк России. Но возможно Минфину и регулятору удастся договориться.

В условиях санкций именно криптовалюта становится одним из убежищ, где можно хранить деньги. Но в этой сфере большое количество мошенников, которые пользуются неосведомленностью россиян в вопросах блокчейна. Будьте внимательны и глубоко изучите тему, прежде чем вкладывать деньги в крипту. Иначе можно остаться без накоплений и больше хранить будет нечего.

Стоит ли открывать бизнес в условиях кризиса

В 2022 году после введения санкций из РФ ушло много представителей бизнеса. Бренды приостановили работу или полностью закрыли офисы. Некоторые предприимчивые россияне, могли бы претендовать на освободившиеся ниши.

Санкции и контрсанкции приводят к введению стимулирующих мер для малого и среднего бизнеса со стороны государства. Если есть идея и первоначальный капитал, деньги можно не хранить, а вложить в бизнес. Но очень важно проанализировать рынок, учесть все риски, а также изучить, на какие субсидии от государства можно рассчитывать. Например:

- изучить все действующие и новые программы поддержки малого и среднего бизнеса;

- получить консультацию по всем налоговым льготам для предпринимателей;

- узнать, как уменьшить количество проверок нового бизнеса.

К примеру, для предпринимателей Москвы создан специальный каталог. Там можно отыскать все меры антикризисной поддержки, задать вопрос по горячей линии, найти новых партнеров по бизнесу и почитать новости. Больше всего мер поддержки в РФ введено для сельского хозяйства, IT и туризма.

Однако открывать бизнес для хранения и даже преумножения капитала готовы далеко не все россияне. Одни не хотят рисковать. Другие не чувствуют в себе потенциала для реализации идеи. Третьи не готовы учиться и тратить на это все свое свободно время. Таким россиянам больше подойдут более пассивные методы сбережения и накопления капитала — банковские вклады, инвестиции в золото или вложения на фондовом рынке.

Где же лучше всего хранить деньги

Хранить деньги можно разными способами. Наиболее распространенные и привычные для россиян десять вариантов. Чтобы понять какие выгоднее, а какие нет, условно поделим их на три категории:

- точно принесут новые деньги;

- могут принести как доход, так и убыток;

- не принесут доход, но точно потребуют затрат.

Обратите внимание, что ни один из способов не гарантирует, что вы сумеете обогнать инфляцию. Поэтому всегда ее учитывайте отдельно. Например, процент по вкладу 20%, а уровень прогнозируемой инфляции 22%. Вроде бы капитал не лежал под подушкой, но сбережения все равно уменьшились.

Принесут новые деньги

Банковские вклады. Основные преимущества такого способа хранения сбережений в 2022 году высокая ключевая ставка, которая привела к повышению ставок по депозитам. Можно найти предложения под 15-22% годовых. Кроме того, по вкладам в 2022 году отменен налог на доходы с процентной прибыли.

Главный недостаток этого способа, по вкладам на долгосрочный период менее привлекательные ставки. Обычно ставку 15-20% предлагают для депозитов от 3 до 6 месяцев. Зафиксировать такую высокую доходность на год или два уже не получится.

Накопительный счет. Менее предсказуемый вариант, по сравнению с банковским вкладом. Банк может менять процентную ставку в любой момент. При оформлении вклада чаще всего процентная ставка, сумма, срок и другие условия прописаны на весь период депозитного договора. Выгоды по процентной прибыли те же, что и у банковского вклада — с процентного дохода не надо платить НДФЛ.

Карта с процентом на остаток. Похожа с накопительным счетом. Банк также может менять условия договора в одностороннем порядке в отличие от депозитного договора. Но при этом для начисления процента на остаток средств на карте могут быть установлены дополнительные условия.

Например, покупки по карте в месяц на сумму 10-50 тысяч рублей. Или неснижаемый остаток на карте не менее 100 тысяч, но не более 1 млн рублей. Банк может менять и эти условия в любой момент в одностороннем порядке. Их придется регулярно отслеживать и соблюдать актуальные, иначе начислять проценты не будут.

У такого способа хранения денег, есть весомое преимущество по сравнению с вкладом. Сумму можно снять в любой момент без расторжения договора и потери накопленных процентов. Не надо ни обращаться в банк, ни стоять в очереди к специалисту, обналичить все деньги можно в любом банкомате.

Могут принести как доход, так и убыток (простые способы)

Валюта. С точки зрения распределения рисков накопления действительно лучше всего хранить в разных валютах. Например, в долларах, евро и рублях. Но в условиях ограничений на покупку долларов и евро, эти валюты кажутся менее перспективными.

В последнее время все чаще рассматривают диверсификацию рисков через покупку китайских юаней и швейцарских франков. Обратите внимание, юань — это не свободно конвертируемая валюта. Его курс все равно будет зависеть от котировок доллара. А франк — это одна из самых устойчивых и свободно конвертируемых валют в мире.

Но не обязательно покупать наличные доллары, евро или фунты стерлингов. К примеру, на фондовом рынке эти валюты с 11 апреля 2022 года уже можно купить без комиссии. Правда снять их до 9 сентября не получится. С 18 апреля купить эти валюты можно будет за наличные и в обменниках банков, но только в пределах того объема, который продали другие клиенты.

Инвестиции в золотые слитки, инвестиционные монеты, обезличенные металлические счета. Никто не знает наверняка, поднимется цена на золото в перспективе или упадет. Может даже получиться, что через год слитки подорожают на 10%, а через два — подешевеют на 20%. Однако чаще всего инвестиции в драгметаллы считают долгосрочным инвестированием. Если деньги не нужны срочно, то этот вариант можно выбрать как один из способов для хранения денег, но не выделять под него больше 10-20% от всего капитала.

Покупка недвижимости. Вложения в недвижимость требуют больших денег. Кроме того, инвестицией это будет считаться только в том случае, если речь идет о покупке имущества, которое впоследствии станет приносить доход. Например, покупка машиноместа, гаража, квартиры или дома для последующей сдачи в наем. Главный риск, что идея не принесет доход. К примеру, не будет спроса арендаторов или имущество упадет в цене. В таких ситуациях вложения принесут не прибыль, а убытки.

Могут принести как доход, так и убыток (более сложные способы)

Инвестиции на фондовом рынке. Для выхода на инвестиционный рынок нужен брокерский счет и знания. Если нет ни времени, ни желания погружаться в тему, деньги можно отнести в управляющую компанию, где помогут подобрать стратегию инвестирования. Но ни при самостоятельном инвестировании, ни при посредничестве профессионала нет никаких гарантий, что удастся сохранить и преумножить капитал.

Инвестиции — это риск, не забывайте об этом, когда решитесь выйти на биржу. Однако это один из самых перспективных вариантов заработать больше, по сравнению с банковским вкладом или вложением в недвижимость. Многие инвесторы считают, что это вообще единственный способ сохранить сбережения и обогнать инфляцию в долгосрочной перспективе.

Инвестиции в криптовалюты. Один из самых волатильных и непредсказуемых инструментов для хранения денег. Никто не может наверняка спрогнозировать, что повлияет на курс криптомонет и будет ли сохраняться на них спрос через 5 или 10 лет.

Бизнес. Если удастся найти прибыльную идею, успешно ее реализовать и получить поддержку государства, можно заработать высокую прибыль. Но если что-то упустить, проект может стать убыточным. Например, место для продуктового магазина выбрано неудачно или рядом открылся успешный конкурент, молодой сад пострадал от заморозков или партнеры решили работать с новыми клиентами, которые предложили им более привлекательные условия.

Если не умеете или не любите рисковать, выбирайте более спокойные и предсказуемые варианты хранения денег.

Не принесут доход, но точно потребуют затрат

Инвестиции в сложные финансовые инструменты без знаний и опыта. Некоторые новички фондового рынка пытаются заработать много и быстро на фьючерсах, опционах или других производных инструментах, в которых не разбираются. При этом они берут займы или оформляют сделки с кредитным плечом. В итоге остаются без своих денег и еще остаются должны брокеру или банку, который выдал кредит.

Никогда не вкладывайте деньги в инструменты, которые вам непонятны, так вы сохраните сбережения от необдуманных действий.

Банковская ячейка. Деньги можно хранить в сейфе банка. Из минусов — за это придется платить комиссию и наличные постоянно обесцениваются. Из плюсов, по сравнению с хранением денег дома, они находятся в большей безопасности.

Наличные дома. Это самый нежелательный и рискованный вариант хранения. Однако его выбирают миллионы россиян, которые не доверяют ни банкам, ни картам, ни чему-либо еще. Риск хранения наличных дома не только в том, что деньги обесцениваются. Появляется угроза взлома, пожара, затопления или любого другого стихийного бедствия. В такой ситуации пострадают не только наличные, но и другое имущество. Чтобы снизить риск придется покупать сейф, платить охранному агентству и оформлять страховой полис.

Участие в финансовых пирамидах и других сомнительных, но «многообещающих» проектах. Запомните, заработать на финансовой пирамиде могут только ее создатели и особо приближенные к ним. Все остальные обязательно потеряют на этом деньги. Никогда не верьте обещаниям заработать быстро, много и без особых усилий. Особенно держитесь подальше, если вам гарантируют гарантированную доходность. Ни один уважающий себя финансовый консультант не дает гарантий по прибыли и предупреждает о возможных рисках.

Резюме

- Деньги можно хранить разными способами, но не все одинаково выгодны для собственника.

- Любая валюта обесценивается, будь-то рубли, доллары или евро, и чем выше инфляция в стране, которая выпускает эту валюту, тем быстрее процесс.

- Диверсификация или распределение рисков — это первый шаг при выборе способов для хранения накоплений.

- В периоды кризиса первая задача — сохранить накопления и только потом — преумножить.

- В погоне за высокой прибылью при хранении денег можно остаться вообще ни с чем.

Инвестирование свободных денежных средств – очень популярная тема в последние годы, и особенно сейчас, когда вопрос сбережения и приумножения накоплений стоит особенно остро. Куда вложить деньги во второй половине года так, чтобы не только сохранить их от инфляции, но и получить доход? Обсудим эти вопросы далее.

- Почему деньги нужно обязательно инвестировать?

- Куда можно вложить деньги в июне 2022 года

- Вклады

- Накопительные счета

- Драгоценные металлы

- Акции и другие ценные бумаги

- Недвижимость и автотранспорт

- Выводы

Почему деньги нужно обязательно инвестировать?

Мы часто слышим о том, что деньги нельзя просто складывать в столе или хранить под матрасом дома, что деньги должны обязательно работать, и приносить дополнительную прибыль. Откуда пошли такие рекомендации, и обязательно ли им следовать, или можно по примеру родителей просто держать деньги на сберегательной книжке?

Большинство таких советов исходят от специалистов, которые знакомы с термином инфляции и её последствий. Инфляция – это процесс постепенного обесценивания денег из-за роста цен на товары и услуги. Проще говоря, это процесс уменьшения стоимости денег.

Это легко продемонстрировать на примере: раньше булка хлеба стоила примерно 20 рублей. Через год она стоила уже 23 рубля, еще через год – 28, сегодня – 34 рубля. При этом хлеб остается тем же самым, название, состав, упаковка, ваши деньги остаются теми же самыми, но их реальная покупательская способность снижается.

Еще совсем недавно на 1000 рублей можно было закупиться продуктами на целую неделю, а теперь такая сумма тратится на самый основной набор продуктов, которых хватит на несколько дней. Среднемесячная зарплата по регионам составляет 25-30 тысяч рублей, и раньше этого хватало на всю семью, а теперь – только на удовлетворение базовых потребностей.

Соответственно, ежегодно инфляция «съедает» часть наших денег и сбережений. Показатель этот рассчитывается каждый год на основе стоимости потребительской корзины, куда входит 500 наименований разных товаров и услуг. На основании цен и их изменений подсчитывают среднее значение, и получают размер инфляции.

После февральских событий в нашей стране инфляция чрезвычайно ускорилась: в начале года на отдельные позиции она составляла более 20-25%, по итогу года ожидается рост цен и снижение покупательской способности примерно на 15-17%. И это только официальные данные, в реальности цифры могут быть намного больше.

Что это значит: что ваши накопления за год потеряют примерно четверть от своей суммы просто за счет действия инфляционных процессов. Было у вас отложено 100 тысяч, а в реальности останется около 70-80. И чтобы просто сохранить свои сбережения, их нужно обязательно инвестировать в выгодные и надежные активы, о которых мы и поговорим дальше.