Направление «Бизнес» — wiki по квалификационному экзамену Оценщиков

Как появилась ставка дисконтирования

Когда на балансе были контракты на векселя, для их учета использовалась ставка дисконтирования. Банкиры знали о стоимости векселей и о том, что они получат за них в обмен при наступлении срока платежа, когда принимали вексель. Однако банкиры предоставляли предъявителю векселя скидку, чтобы заработать на его бизнесе. Термин «дисконтная ставка» или «ставка дисконтирования» относится к процентной ставке, по которой рассчитывался их доход. Приведенная стоимость денег определялась как вещь, которая передавалась предъявителю дисконтированного векселя в виде пропорциональной суммы (с учетом текущей процентной ставки).

Этот метод оказался настолько адаптируемым и практичным, что сегодня он используется для оценки успешности инвестиций в различные инструменты или проекты. Подобно банкиру, дисконтирующему векселя, инвестор при дисконтировании пересчитывает стоимость денег на текущую сумму. В плоскости настоящего он экстраполирует стоимость денег из будущего. В расчетах используется ставка дисконтирования.

Как рассчитать ставку дисконтирования

При определении ставки дисконтирования крайне важно выбрать ту ставку, которая наиболее точно приведет будущую стоимость доходов и расходов к текущей стоимости. Для этого необходимо учитывать общий уровень процентных ставок, а также факторы риска, связанные с инвестициями в конкретные инструменты.

При определении ставки дисконтирования следует принимать во внимание две категории факторов:

- Уровень безрисковых процентных ставок.

- Премии за риск.

Процентные ставки, которые не подвергают инвестора значительному риску, известны как безрисковые ставки. Государственные ценные бумаги, такие как российские ОФЗ, казначейские облигации США и т.д., могут быть использованы для покупки облигаций центрального правительства. Ключевая ставка центрального банка иногда может рассматриваться как безрисковая ставка.

По сути, уровень безрисковой ставки устанавливает базовый уровень для всех ставок дисконтирования.

При инвестировании в конкретные инструменты или проекты премии за риск — это надбавки к уровню безрисковых ставок, которые необходимо учитывать. Этими элементами могут быть общий уровень инфляции, отраслевая премия за риск или специфическая процентная ставка (в зависимости от надежности инструмента или эмитента).

Чтобы избежать ошибок при сравнении различных инвестиций, инструмент дисконтирования будет усовершенствован за счет учета премии за риск.

Ставка дисконтирования рассчитывается с использованием различных методов, которые можно разделить на следующие основные категории:

- Интуитивные методы;

- Модели, основанные на премиях за риск;

- Аналитические модели.

Интуитивные методы

В эту группу входит:

- Собственно интуитивный метод.

- Экспертный метод.

Интуитивный подход устанавливает ставку дисконтирования на основе индивидуальной точки зрения инвестора. В реальной жизни инвестор почти всегда может на глаз оценить размер дисконтирования. Он может сказать, например, так: «Я могу положить деньги под 12-15% в надежный банк. Затем будет проведено сравнение эффективности других инвестиций при таком уровне ставок.

Интуитивный метод очень похож на экспертный метод. И окончательное значение ставки дисконтирования рассчитывается с использованием коллективного мнения различных экспертов;

Модели на основе премий за риск

Примерами моделей, основанных на премиях за риск, являются:

- Кумулятивная модель построения;

- Модель капитальных активов CAPM.

Как правило, для определения ставки дисконтирования добавляются безрисковая ставка и премия за риск.

При расчете ставки дисконтирования модели кумулятивного построения сводят процентную ставку по конкретному инструменту к одной из трех ставок.

Кумулятивная ставка дисконтирования рассчитывается по следующей формуле:

Где r0 — безрисковая ставка,?

R1, r2 — это все премии за риск инструмента.

Методом расчета ставки дисконтирования для сравнения эффективности инвестиций в акции является модель CAPM (Capital Asset Pricing Model).

Риск акции количественно определяется бета-коэффициентом (бета-календарем), который показывает дисперсию доходности акции относительно ее средней общей цены. Коэффициент — показывает степень, в которой цена акции колеблется в ответ на изменения в индексе. Если коэффициент положительный, то акция движется в том же направлении, что и рынок; если отрицательный, то наоборот.

Расчет e-коэффициентов производится аналитиками, фондовыми биржами и т.д.

Для его определения ставка дисконтирования умножается на единицу в формуле CAPM.

Rf — средняя доходность фондового рынка (фондового индекса).

Аналитические методы

Методы, использующие элементы финансового анализа для расчета ставки дисконтирования, известны как аналитические методы. Среди аналитических методов можно выделить:

- WACC;

- мультипликативные методы.

W ACC означает средневзвешенную стоимость капитала. WACC используется для сравнения и оценки эффективности инвестиционных проектов.

Компания обычно имеет два вида капитала: заемный и собственный. Сумма денег, принадлежащая компании или ее акционерам, называется собственным капиталом. Деньги, которые компания привлекает из внешних источников (через займы и кредиты), называются заемным капиталом. Компания должна выплачивать проценты по займам и кредитам, поэтому она не является автоматическим владельцем заемного капитала.

Когда у компании или инвестора есть только заемные средства, инвестиционные проекты становятся для них приоритетными. В этой ситуации ставкой дисконтирования для оценки инвестиционных проектов может быть ставка по кредиту, скорректированная на ставку налога.

Однако, когда предприятие имеет заемный и собственный капитал пропорционально объемам активов.

Где re — стоимость капитала.

Se — доля акционерного капитала в размере 4%.

Rd — стоимость заемного капитала,

Sd — это процент заемных средств, который равен нулю.

t — ставка налога на прибыль.

Средневзвешенная процентная ставка по имеющимся займам и кредитам представляет собой стоимость заемного капитала (rd).

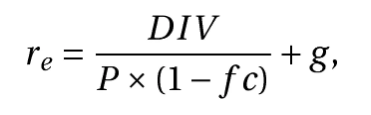

Для расчета стоимости собственного капитала можно использовать описанный выше метод CAPM или другой метод, например, модель Гордона.

В формуле Гордона для расчета стоимости собственного капитала делается предположение, что предприятию будут выплачиваться дивиденды за использование собственных средств. Это означает, что отношение дивидендных выплат к сумме денег в предложении акций определяет стоимость собственного капитала.

Гордон утверждает, что для определения стоимости капитала используется следующая формула:

Ожидаемый годовой дивиденд на акцию обозначается аббревиатурой DIV;

P цена размещения акций,

Затраты на выбросы (в процентах),

g — темпы прироста дивидендов.

Ставка дисконтирования может быть определена с помощью мультипликативных методов на основе различных коэффициентов роста и других коэффициентов предприятия.

Если кто-то стремится подражать вам:

- Расчет процентной ставки на основе рентабельности собственного капитала (ROE), где ROE используется в качестве ставки дисконтирования;

- Расчет процентной ставки на основе рентабельности активов (ROA), где ROA используется в качестве ставки дисконтирования;

- Расчет процентной ставки на основе рыночных мультипликаторов, где отношение ожидаемой прибыли к текущей рыночной стоимости фирмы используется в качестве ставки доходности. Например, ожидаемая прибыль на акцию (EPS) относительно рыночной стоимости акций или ожидаемый денежный поток относительно капитализации.

Как применяется ставка дисконтирования

Ставка дисконтирования является решающим фактором при приеме платежей, как мы уже говорили ранее.

Дисконтирование — это процесс преобразования будущих денежных потоков в текущую стоимость с использованием установленной ставки дисконтирования.

Чистая приведенная стоимость денег является одним из наиболее типичных результатов дисконтирования.

Разница между всеми денежными притоками и оттоками к настоящему времени при ставке дисконтирования известна как чистая приведенная стоимость (NPV, Net Present Value). Это сумма денег, которую инвестор вложил в проект к настоящему моменту.

Инвестор может выбрать наиболее выгодный вариант на основе NPV различных вариантов инвестиций.

Информация о потенциале нашего каталога была обновлена в Telegram-канале РБК Инвестментс.

Долговая ценная бумага, дающая право владельцу на получение номинальной стоимости от эмитента облигации в течение определенного срока. Держатель облигации также имеет право на проценты от номинальной стоимости или другие имущественные права. Облигации сродни кредитам, поскольку их функционирование аналогично процессу кредитования. Облигации могут выпускаться Федеральной резервной системой России.

Новые объекты учета у арендатора

В момент предоставления аренды арендатор одновременно признает обязательство и актив (FAS 25/2018, п. 10).

Стоимость обязательства по аренде — это обязательство. После принятия обязательства по аренде процент ниже, а платежи арендатора ниже.

Право пользования арендованным имуществом (RLA) оценивается как актив. Амортизация снижает стоимость после ее отражения в учете.

Для отражения новых объектов в бухгалтерском учете должны быть сделаны следующие проводки:

— по первоначальной оценке обязательства по аренде;

Кредит 76

— из арендной платы были вычтены процентные платежи;

— право на использование актива учитывается при определении собственности (PPA);

Кредит 02

– начислена амортизация ППА.

Как рассчитать величину обязательство по аренде

Будущие платежи, причитающиеся от арендатора, представляют собой стоимость обязательства по аренде. Решение принимается в соответствии с процессом, изложенным в статье 13 Закона о персональных данных, согласно пункту 14 FSB 25/2018.

Для расчета обязательства по аренде используется текущая стоимость всех будущих платежных обязательств на дату получения предмета аренды.

Применение ставки, при которой негарантированная остаточная стоимость объекта и приведенная стоимость будущих лизинговых платежей становятся равными справедливой цене объекта, представляет собой теорию дисконтирования. Действительно, формулировка сложная.

Расчетная нормативная или гарантийная цена предмета лизинга, которую он будет иметь в конце срока лизинга, за вычетом сумм гарантий выкупа, является негарантированной ликвидационной стоимостью (ФСБУ 25/2018, п. 15).

В действительности для расчета текущей стоимости обязательства используется ставка, по которой арендатор мог бы занять деньги на срок, в два раза превышающий срок аренды.

В большинстве случаев функции Exel используются для расчета приведенной стоимости будущих арендных платежей и их суммы.

Пример. Как определить обязательство по аренде Предприятие временно использует склад для своей производственной деятельности. В соответствии с условиями договора ежемесячная арендная плата составляет 120 000 руб. (в том числе 20 000 руб. НДС). Номинальная стоимость обязательства по аренде составляет 100 000 руб. и делится на 24 месяца, или на два года = 2 400 000 руб. Для этого мы используем процентную ставку, по которой предприятие может занять деньги на аналогичных условиях. Предположим, что годовой процент составляет 15%. Мы устанавливаем ежемесячную или ежеквартальную ставку для дисконтирования лизинговых платежей с продолжительностью менее года. В нашем примере ежемесячная ставка дисконтирования равна 117% (= ((1 + 0,15)0,0833 — 1) x 100%). Приведенная стоимость каждого будущего арендного платежа будет рассчитана с использованием этой ставки. Количество периодов до наступления срока платежа определяет текущую стоимость платежа, которая равна Номинальная стоимость (1 + Ставка дисконтирования)t. Затем можно рассчитать стоимость арендной платы, сложив все текущие платежи. Таблица будет заполнена всей информацией. Бухгалтер введет следующую информацию: Обязательство по аренде (первоначальная оценка обязательства по аренде) отражает 2 081 955 рублей. Проценты начнут начисляться с первого месяца аренды и составят в конце 318 045 рублей. 1156 рупий. Обязательство по аренде будет уменьшаться каждый месяц. — Процентные платежи за первый месяц аренды будут списаны, а общая сумма процентов будет начислена в конце месяца. Заполним таблицу суммой последнего платежа. Арендатор включает входной НДС, в том числе на основании счета-фактуры, в расчет арендной платы.

Все обязательства перед арендатором по договору аренды будут выполнены по окончании срока аренды, и обязательство по аренде, начисленное в бухгалтерском учете арендатора, будет ликвидировано.

Как оценивать ППА

Согласно п. 13 ФСБ 25/2018, СРП рассчитывается по фактической себестоимости в бухгалтерском учете и состоит из:

- Первоначальная оценка обязательства по аренде;

- Арендные платежи, осуществленные на дату предоставления аренды или до нее (предоплата);

- Затраты, связанные с получением объекта аренды и приведением его в состояние, пригодное для использования;

- Оценка обязательств по демонтажу, вывозу и восстановлению.

Другими словами, умножьте первоначальное обязательство по лизинговым платежам на сумму, которая должна быть выплачена при передаче объекта. Будущие расходы добавляются поверх тех, которые мы уже имеем или можем начислить, например, PPA для признания.

Амортизационный платеж погашает СРП (FSB 25/2018, п. 17). Только в редких случаях активы освобождаются от амортизации.

Если арендатор имеет право собственности, срок полезного использования ППА не может превышать срок аренды. Другими словами, срок полезного использования устанавливается равным сроку аренды, если договор не допускает выкупа имущества.

Расчет амортизации начинается со второго месяца аренды, т.е. со следующего дня после месяца принятия ПНД.

Амортизация рассчитывается с учетом срока полезного использования переданного объекта, если договор позволяет выкупить право собственности на переданное имущество.

Пример. Стоимость первоначальной оценки обязательства по аренде была рассчитана бухгалтером и может быть отражена в учете СРП. Она равна первоначальной оценочной стоимости обязательства по аренде (для упрощения примера предположим, что дополнительных расходов на расчет фактической стоимости СРП нет). 2 081 955 российских рублей. — право пользования активом Расчет амортизации должен начинаться с третьего месяца (2 081 955 руб.). Год равен 85 748 рублям. В каком размере она должна отражаться на счетах бухгалтерского учета ежемесячно? Кредит 20: 86 748 руб. — Накопленная амортизация ПСА (также известная как затраты на производство). ПУА будет полностью амортизирована после окончания срока действия договора лизинга. Вы должны будете списать его. В бухгалтерском учете будут сделаны следующие проводки: Дебет 01 Кредит 02 — Списана стоимость ПУА; Дебет 03 — Оплачена амортизация ПУА.

Суть ставки дисконтирования

Ставка дисконтирования и коэффициент дисконтирования часто используются взаимозаменяемо. Коэффициент, основанный на ставке дисконтирования, используется для прогнозирования доходности инвестиций. По истечении заранее определенного времени КД показывает стоимость одной единицы инвестированных денег.

Формула для расчётов коэффициента дисконтирования:

КД = 1 / (1 + R) * n, где

R означает ставку дисконтирования, а n — количество периодов (в годах и месяцах) между одним моментом времени и другим.

Конкретная сумма, выраженная в процентах от стоимости будущих денег, известна как ставка дисконтирования. При появлении более выгодного направления для инвестиций, она может быть как ставкой инфляции, так и упущенной выгодой. Ставка не может учесть все внешние факторы, влияющие на экономическую эффективность инвестиций. Это справедливо, например, в случае ненастной погоды и стихийных бедствий.

Дисконтирование рассматривается с точки зрения двух подходов: математического и экономического.

Математический метод рассматривает процесс дисконтирования как противоположность сложным процентам.

Рассмотрим конкретный пример. Банк предлагает открыть депозит с капитализацией процентов под 11% годовых. Дисконтирование позволяет рассчитать сумму денег, которую необходимо вложить, чтобы через определенное время получить конкретную сумму денег. Давайте выясним, сколько вкладов нам понадобится в течение двух лет, чтобы общая сумма, которую можно будет снять во второй год, составила 200 000 рублей.

Где X * (1 + 0,12),

Размер банковской ставки, или 0,01, составляет. 11%;

2 — это количество лет, отделяющих настоящее время от далекого прошлого.

Х = 162 324,48 руб.

Таким образом, чтобы снять 200 000 рублей со счета через два года, вы должны вложить 162 324,48 рублей сегодня.

Экономический подход определяет следующие руководящие принципы для ставки дисконтирования.

- Безрисковая доходность одинакова для всех инвесторов. Он подвержен лишь рискам, присущим экономической системе.

- Все риски, связанные с инвестиционным проектом, оцениваются и принимаются каждым инвестором индивидуально.

Основная ставка — это безрисковая ставка. Хотя существует множество способов расчета ставки дисконтирования, все они разделяют эту фундаментальную идею.

Проект следует рассматривать положительно, если ставка дисконтирования ниже ожидаемой нормы прибыли. В противном случае инвестиции могут оказаться убыточными.

Анализ факторов, влияющих на ставку дисконтирования

Ожидаемая доходность капитала при отсутствии сопутствующего финансового риска известна как безрисковая ставка. инвестирование в финансовые продукты, доходность которых гарантирована государством. Однако здесь существуют риски экономической системы, на которые влияют политические события и макроэкономические переменные.

Инвестор должен взвесить следующие соображения при сравнении инвестированного капитала с безрисковой альтернативой:

- Общая стоимость инвестиций;

- Инвестиционный период;

- Возможность инвестировать в безрисковые активы и т.д.

При выборе безрисковой процентной ставки рекомендуется учитывать следующие элементы:

- Процентная ставка по депозитам надежных банков;

- Ключевая процентная ставка Центрального банка Российской Федерации;

- Доходность финансовых инструментов государственного долга.

Премия за риск добавляется к безрисковой ставке для определения ставки дисконтирования. Однако, поскольку некоторые риски должны быть определены инвестором самостоятельно, не все риски могут быть полностью учтены.

- Размер компании-эмитента; ликвидность и волатильность акций;

- Финансовое здоровье компании; ее кредитная история; репутация компании на рынке; типичные риски в отрасли;

- Подверженность компании факторам риска, таким как инфляция, колебания обменного курса, процентные ставки и т.д.;

- Страновые риски компании-эмитента.

Как использовать ставку дисконтирования для оценки эффективности проектов

Ставка дисконтирования является важнейшим показателем для оценки и сопоставления жизнеспособности инвестиционных проектов. Для кредита, который будет использован для производства окон, первый банк может взимать 11% годовых, а второй — 12%. Скидка будет равна процентной ставке по кредиту, если он служит единственным источником финансирования. Первый банк будет предпочтительнее для неопытного предпринимателя, так как у него более низкая стоимость капитала. Норма прибыли проекта должна быть больше ставки дисконтирования.

Ставка дисконтирования — это альтернативный метод накопления денежных потоков. Например, бизнесмен продает 100 окон и получает за них 600 000 рублей в первый год. Но это сумма на текущий момент! Бизнесмен получит 600 000 долларов только через год, и в течение этого времени на кредит будут начисляться проценты.

Помимо этих факторов, ставка дисконтирования может быть разбита на общий инвестиционный риск и минимальный безрисковый доход.

Коэффициент дисконтирования

При расчете стоимости денежного потока в определенный момент времени (m) от расчета капиталовложений до настоящего времени используется коэффициент дисконтирования. И он не всегда связан с основополагающим моментом. Для определения коэффициента дисконтирования используется следующая формула:

- Km — ставка дисконтирования;

- Tm — t0 — временной интервал между периодом оценки и моментом представления (в месяцах, годах и т.д.);

- E — ставка дисконтирования. Для каждого шага расчета может быть одна или несколько переменных. Значение определяемого таким образом показателя во всех случаях меньше 1. Он отражает номинальную стоимость инвестируемой единицы (евро, доллар, рубль и т.д.).

В современной экономике, к которой относится и банковская экономика. В многоэтапном расчете экономической целесообразности и эффективности любого начинающего бизнеса используется коэффициент дисконтирования. В качестве показателей величины коэффициента дисконтирования используются:

- Оценка эффективности бизнес-единицы (предприятия, компании);

- Оценка возможности инвестирования в бизнес-проект;

- Выбор наиболее перспективного направления для организации с использованием альтернативных возможностей инвестирования средств;

- Многосторонние расчеты и кредитование.

Ставка дисконтирования является наиболее важным элементом коэффициента дисконтирования. Для расчета значения ставки дисконтирования, также известной как ставка дипольного дохода, в формуле используются следующие шаги:

- Дивидендный метод (модели Гордона)

- Стоимость капитала компании (модели CAPM и их варианты)

- Наличие собственного и заемного капитала (модели WACC)

- Методы определения доходности капитала (ROE, ROA, ROACE, ROCE)

- Метод расчета премии за риск (кумулятивный)

- Экспертные методы, основанные на прогнозах специалистов в области экономики и финансов.

Многократное использование коэффициента дисконтирования позволило создать уникальные таблицы для расчета необходимого показателя.

Формула для расчета и анализа дисконтированных денежных потоков в Excel будет подробно рассмотрена в этой статье.

Дисконтирование денежных потоков. Определение

Дисконтирование денежных потоков

(англ. Discounted cash flow, DC

F

, дисконтированная стоимость

) – это приведение стоимости будущих (ожидаемых) денежных платежей к текущему моменту времени. Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег. Другими словами, со временем деньги теряют свою стоимость по сравнению с текущей, поэтому необходимо за точку отсчета взять текущий момент оценки и все будущие денежные поступления (прибыли/убытки) привести к настоящему времени. Для этих целей используют коэффициент дисконтирования.

Как рассчитать коэффициент дисконтирования?

Коэффициент дисконтирования

используется для приведения будущих доходов к текущей стоимости за счет перемножения коэффициента дисконтирования и потоков платежей. Ниже показана формула расчета коэффициента дисконтирования:

Где i — номер временного периода, а r — ставка дисконтирования.

Дисконтирование денежных потоков. Формула расчета

DCF (Discounted cash flow)

– дисконтированный денежный поток;

CF (Cash

Flow

) – денежный поток в период времени I;

Ставка дисконтирования, или норма прибыли, равна r.

Количество различных временных интервалов, для которых существуют денежные потоки, равно n.

Ставка дисконтирования является наиболее важным компонентом формулы дисконтированных денежных потоков. Ставка дисконтирования отображает ожидаемую норму прибыли на вложенный инвестором капитал. В ставке дисконтирования используются многочисленные переменные, зависящие от объекта оценки.

Расчет нормы дохода (r) для дисконтирования денежных потоков

Ставка дисконтирования (норма прибыли) на инвестиции может быть рассчитана различными способами и методами. Вот некоторые наиболее существенные недостатки различных методов расчета нормы прибыли. В таблице ниже представлены результаты этого анализа.

Ставка дисконтирования.

Преимущества

Недостатки

Модели CAPM

Возможность учета рыночного риска

Однофакторность, необходимость наличия обыкновенных акций на фондовом рынке

Модель Гордона

Простота расчета

Необходимость наличия обыкновенных акций и постоянных дивидендных выплат

Модель средневзвешенной стоимости капитала (WACC)

Учет нормы дохода как собственного, так и заемного капитала

Сложность оценки доходности собственного капитала

Модель ROA, ROE, ROCE, ROACE

Возможность учета рентабельности капиталов проекта

Не учет дополнительных макро, микро факторов риска

Метод E/P

Учет рыночного риска проекта

Наличие котировок на фондовом рынке

Метод оценки премий на риск

Использование дополнительных критериев риска в оценке ставки дисконтирования

Субъективность оценки премии за риск

Метод оценки на основе экспертных заключений

Возможность учесть слабоформализуемые факторы риска проекта

Субъективность экспертной оценки

В статье » » объясняется расчет ставки дисконтирования.

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR)

+ прогнозирование движения курса

Пример расчета дисконтированного денежного потока в Excel

Для того чтобы рассчитать дисконтированные денежные потоки необходимо по выбранному временному периоду (в нашем случае годовые интервалы) расписать подробно все ожидаемые положительные и отрицательные денежные платежи (CI – Cash

Inflow

, CO – Cash

Outflow

). За денежные потоки в оценочной практике берут следующие платежи:

- Чистый операционный доход;

- Чистый денежный поток без учета операционных расходов, налога на имущество и восстановления объектов;

- Налогооблагаемый доход.

Период оценки составляет от трех до пяти лет для отечественной практики и от пяти до десяти лет для зарубежной практики. Дальнейшие расчеты основываются на введенных данных. Иллюстрацию ввода исходных данных в Excel можно увидеть на рисунке ниже.

Затем необходимо определить денежный поток для каждого интервала (колонка D). Расчет ставки дисконтирования, которая в данном случае составляет 25%, является самым ответственным этапом в процессе оценки денежных потоков. Для его вычисления была использована следующая формула:

Ставка дисконтирования

= Безрисковая ставка + Премия за риск

Была возможность использовать безрисковую ставку ЦБ РФ. Ключевая ставка ЦБР составляет 15%, а экспертно рассчитанная премия за риски (производственные, технологические и инновационные) — 10%. Премия за риск отображает дополнительную ставку доходности на существующие угрозы проекта, в то время как ключевая ставка отражает доходность безрискового актива.

В следующей статье более подробно объясняется, как определить безрисковую ставку:

Затем полученные денежные потоки необходимо вернуть к начальному периоду, то есть увеличить их на процент дисконтирования. Таким образом, дисконтированная стоимость объекта инвестиций будет равна сумме всех дисконтированных денежных потоков. При этом будут использоваться следующие формулы расчета:

Денежный поток (CF)

= B6-C6

Дисконтированный денежный поток (DCF)

= D6/(1+$C$3)^A6

Суммарный дисконтированный денежный поток (DCF)

= СУММ(E6:E14)

В результате расчета дисконтированная стоимость всех денежных потоков (DCF) составила 150 981 рубль, что указывает на возможность дополнительного исследования этих платежей. При проведении инвестиционного анализа важно сравнить результаты дисконтирования денежных потоков для различных альтернативных проектов, чтобы определить, какие из них наиболее эффективны и менее рискованны с точки зрения генерирования стоимости.

Достоинства и недостатки показателя DCF дисконтирования денежных потоков

+) Использование ставки дисконтирования, несомненно, является преимуществом метода, поскольку позволяет привести будущие платежи к их текущей стоимости и учесть потенциальные факторы риска при определении инвестиционной привлекательности проекта.

Невозможность точного прогнозирования будущих денежных потоков инвестиционного проекта является одним из недостатков. Кроме того, при определении ставки дисконтирования сложно учесть изменения во внешней среде.

Многие коэффициенты, используемые для определения инвестиционной привлекательности проекта, основаны на дисконтированных денежных потоках. Мы обсудили преимущества и недостатки алгоритма Excel, используемого для расчета дисконтированных денежных потоков. С вами Иван Жданов, я ценю ваше время.

Дисконтирующий множитель для единичного платежа равен FM2(r,k) = l/l+p. Кроме того, его значения приведены в таблице. Экономический смысл дисконтирующего множителя FM2 заключается в следующем: Он показывает текущую стоимость одной единицы будущих денег, т.е. что такое одна денежная единица, например, через k периодов после расчета по заданной процентной ставке и частоте начисления процентов; и как быстро растет стоимость одного рубля после этого дня расчетного периода: с 1 января 2021 года по 2 сентября 2019 года.

P V равен FV минус v, где Fv — коэффициент дисконтирования.

Коэффициент дисконтирования и коэффициент капитализации для простых процентов следует записать в формуле n=1 i 0%.

Используем дисконтирование для определения текущей стоимости платежей, если деньги будут использованы для инвестиций.

Общая стоимость 1 д. е. за несколько процентных периодов, умноженная на ставку дисконтирования за один год, называется множителем дисконтирования.

Сумма двух процентов, полученных за несколько периодов назад от одного регулярного платежа по договору, составляет дисконтирующий множитель для срочного регулярного аннуитета.

Для упрощения расчетов можно использовать множитель дисконтирования FM2(r%,ri). Дисконтирование неизбежно удлиняет период окупаемости.

Множитель дисконтирования для одного платежа равен FM2(r,n).

Внутренняя норма доходности рассчитывается методом последовательных итераций в общем случае, когда инвестиции и доходность определяются потоком платежей. Для этого составляется таблица коэффициентов дисконтирования (мультипликаторов) r

Потратив таким образом 75 долл. F10 сразу; через три года мы получим $100! 751. Коэффициент дисконтирования в нашем примере — это просто число 1/(1 + g/100) = 0. 751. Вообще, расчеты дисконтирования могут быть сложными, но вы можете упростить их, используя таблицы дисконтирования. В соответствии с временным периодом эти таблицы содержат множители дисконтирования для различных процентных ставок. В таблице ниже, например, представлены коэффициенты дисконтирования для процентных ставок в диапазоне от 4 до 10% и периодов времени от 1 до 5 лет.

I) (i). Используя таблицу множителей дисконтирования, представленную в разделе 4. 5. Рассчитайте сумму инвестиций, которую необходимо сделать, чтобы достичь определенной суммы через определенный промежуток времени.

Вручную рассчитать коэффициенты, используемые для оценки инвестиционных проектов, невозможно. Для выполнения этих расчетов используется компьютер и специализированные статистические таблицы.

Во-вторых, расширение некоторых компонентов оборотного капитала. Дебиторская задолженность, предоплата, кредиторская задолженность и увеличение доли в уставном капитале компании в связи с увеличением объемов производства на фоне роста цен спроса по сравнению со средним уровнем прошлого года до 25% против 34% инфляции — более чем в два раза выше средней за период — не происходят одновременно с другими поступлениями или расходами

Расчеты показывают, что инвестиции составляют 600 000 рублей (в базовых ценах), а общий дисконтированный доход — 598 000 рублей при ставке дисконтирования 16%. Отклонение вызвано округлением множителей дисконтирования.

Чтобы облегчить использование вышеупомянутых формул и других методов дисконтированных оценок, к статистическим таблицам добавляются специальные аналитические таблицы.

В финансовых таблицах представлены значения дисконтирующих множителей

Коэффициент дисконтирования является важнейшей метрикой для оценки инвестиционного проекта. Все будущие денежные потоки должны быть приведены к текущему состоянию, поскольку качественное бизнес-планирование предполагает учет изменения стоимости денег во времени. Рассмотрим подробнее, что такое коэффициент дисконтирования и как его рассчитать.

Понятие коэффициента дисконтирования и его значение

Числовой показатель, который можно оценить, принимая во внимание течение времени и потенциальный риск, — это коэффициент дисконтирования денежных потоков. Таким образом, будущие денежные потоки приводятся к состоянию на день анализа.

Деньги сейчас предпочтительнее, чем «деньги потом» в бизнесе, потому что их можно вложить в другие вещи и получить фиксированную прибыль. Инвестор должен быть уверен, что он сможет получить прибыль и не потеряет деньги из-за девальвации валюты, прежде чем делать инвестиции.

Продолжительность времени, в течение которого операция длится и приносит доход участникам, заранее определена. Основой для такого определения служат стандартные процедуры эксплуатации установленного оборудования, в которых указывается, когда достигается техническая возможность производства. Правильное определение временных рамок предприятия играет важную роль.

. В различных обстоятельствах используется значение коэффициента дисконтирования.

- Оценка эффективности бизнеса отдельного предприятия;

- Расчет эффективности инвестиционного проекта;

- Рассмотрение альтернативных вариантов вложения средств как между различными инициативами, так и внутри одного предприятия (выбор наиболее перспективного пути развития);

- Многосторонние расчеты и предоставление кредитов.

Норма прибыли или прирост капитала при инвестировании во что-то другое обозначается этим коэффициентом. Другими словами, коэффициент (или фактор) позволяет оценить размер процентов, необходимых для накопления данной суммы в настоящем.

Способ определения величины показателя

Как определить процент дисконтирования. Перспективы и экономическая эффективность инвестиционного проекта обычно рассчитываются на нескольких этапах, а затем в точке индукции предоставляется сумма потока.

Общая сумма денег имеет следующий вид:

PV = FV * 1/(1+R) n

- PV: текущая стоимость;

- FV: будущая стоимость.

Часть формулы, устанавливающая значение коэффициента дисконтирования, выделена. Для определения коэффициентов дисконтирования используется следующая формула:

КД = 1/(1+R) n

- R — заданное значение ;

- N — количество периодов (шагов), представляющих собой число лет (месяцев) от будущего до настоящего.

Результат формулы всегда меньше единицы. Если условия для расчета выполнены, он отображает стоимость одной инвестированной денежной единицы (рубля или евро) через определенное количество времени.

Наиболее важным компонентом коэффициента является ставка дисконтирования. Существует множество методов ее определения, каждый из которых основан на своем принципе:

- Дивидендный метод (модель Гордона)

- Стоимость капитальных активов компании (модель CAPM и ее многочисленные модификации)

- Наличие заемных и собственных средств (модель WACC)

- Доходность капитала (ROE, ROA, ROACE, ROCE)

- Метод расчета премии за риск (кумулятивный)

- Экспертный метод, основанный на субъективных прогнозах экспертов.

Уровень инфляции, объем депозитов или кредитов и т.д. — все это примеры ставки дисконтирования. Если ставка дисконтирования установлена неверно или не учтены все существенные риски, коэффициент передачи будет ложным. В результате инвестор получит неточный прогноз, что может привести к убыткам.

В формуле указывается жизненный цикл проекта, или количество периодов, которые учитываются при его создании. Результат будет тем точнее, чем точнее заданы эти два входных параметра.

Примеры вычисления потоков денег с использованием фактора дисконта

Рассмотрим пример расчета. Бизнесмен вкладывает 800 000 долларов в совершенно новый проект, рассчитанный на шесть лет. Согласно предложенному инициатором бизнес-плану, через шесть лет он сможет получить 1,5 миллиона рублей единовременным платежом. Для расчета ставки дисконтирования 12% используется кумулятивный метод, а процент выражается в виде доли единицы (в данном случае 0,12). Теперь мы можем определить значение коэффициента по следующей формуле:

Kd =

0,5066

Был найден коэффициент пересчета, равный 0,5066. После этого мы определяем текущую стоимость денежного потока:

PV = FV * 1/(1+R) n.

PV = 1500000 * 0,5066

PV = 759900

Из результата можно сделать вывод, что инвестор не должен рассчитывать на получение прибыли или даже просто прямого возврата своих инвестиций. В любом случае, такое предложение должно быть отклонено или, если оно приемлемо (сокращение срока реализации и снижение ставки дисконтирования), должно быть сделано предложение об изменении фундаментальных условий проекта.

Представьте, что ставка дисконтирования в примере снижена до 10%. В этом случае коэффициент будет равен 0,5645, а уменьшенный денежный поток составит 846750 рублей. При сокращении срока реализации до 5 лет по ставке 12% коэффициент составит 0,5674, а денежный поток — 851100 рублей.

Примечательно, что для расчета коэффициента дисконтирования не нужно каждый раз вводить все математические формулы. Для упрощения этой задачи была создана таблица коэффициентов дисконтирования, которая часто используется на практике. Процентные ставки и временные интервалы отмечены на одной оси, по условной схеме, аналогичной таблицам Пифагора или Брадиса. Достаточно найти ячейку, содержащую значение коэффициента с точностью до десятитысячных (до четвертого знака после запятой) или нужный индекс.

Все перечисленные выше коэффициенты были взяты из этой таблицы. Это значительно ускоряет расчеты и упрощает вычисление вариантов.

Мы подумали о сценарии, в котором средства должны были быть выплачены одним платежом после завершения проекта. В реальности платежи иногда производятся ежегодно. Тогда для точности расчетов необходимо найти соотношение для каждого года отдельно. Проценты, равные 10% от суммы вкладчика, будут использованы для покрытия капиталовложений нашего инвестора в нашу инициативу.

Вы можете найти коэффициенты отдельно для каждого периода, а затем сложить их, используя формулу для годовых расчетов:

CF 1

CF 2

CF N

NPV =

——

+

——

+. +

——

(1+

R)

(1+

R) 2

(1+

R) 6

PV = 227272 + 206611 + 187828 + 170765 + 155279 + 141083 = 1088838 рублей.

Вы можете умножить среднегодовой платеж на коэффициент в целевой ячейке (в данном случае он равен 4,3553), если воспользуетесь таблицей коэффициентов аннуитетных платежей.

PV = 250000 * 4,3553 = 1088825 рублей

Как мы видим, результат формулы (1088838 против 1087825) очень близко подходит к значению, найденному в таблицах.

Некоторые особенности практических расчетов фактора приведения

Чтобы сделать вывод, я хотел бы остановиться на нескольких темах, связанных с начальными денежными потоками. Например, возникает вопрос о том, отличаются ли формулы для таких расчетов, когда коэффициент рассчитывается в разных единицах (годах и месяцах).

Коэффициент определяется по следующей формуле, если период дисконтирования составляет один месяц:

1 / (1 + R)

в степени (Месяц – 1) / 12,

- R — ставка дисконтирования

- Месяц — номер месяца проекта.

Для годового вводного периода подходит следующий расчет:

1 / (1 +

R)

в степени Год – 1,

Если период времени разделен на кварталы, то для каждого квартального месяца берется цифра в три месяца и так далее.

Также на форумах обсуждают ситуацию, когда контролирующие органы иногда требуют считать коэффициент приведения по формуле КД = 1/(1+

R)^(n-0,5)

вместо стандартной КД = 1/(1+

R)^n.

Метод средней суммы используется в модели среднегодового дисконтирования. В этом случае дисконтирование осуществляется в середине года (или соответствующего периода), а не в начале или конце.

При непрерывном притоке средств (например, от работы промышленного предприятия) используется дисконтирование по среднему периоду. Хотя среди экспертов существуют разногласия по поводу целесообразности применения данного метода расчета.

Экономисты и финансисты используют гибкую концепцию коэффициента дисконтирования. Он отражает потенциальный будущий вид проекта. Поскольку он плохо работает в странах со стабильными рынками и устоявшимися рыночными механизмами, это не лучший инструмент. Использование этого метода изобилует значительными ошибками в странах с доминирующей переходной экономикой и высокими ставками дисконтирования, применяемыми по сравнению с другими странами с переходной рыночной экономикой: очень сложно рассчитать риски для достижения ставки дисконтирования.

Дисконтирование, от английского слова «discount», — это перевод экономических ценностей из одного периода в другой.

Вам вряд ли будет знакомо это определение, если у вас нет опыта работы в экономике или финансах.

Однако, поскольку каждый может испытывать «скидки» гораздо чаще, предусмотрительный владелец бюджета должен изучить этот вопрос.

Формулы дисконтирования

Во всем мире принято пользоваться специальными англоязычными терминами для обозначения текущей (дисконтированной) и будущей стоимости: future value (FV)

и present value (PV). Получается, что 2500 долларов – это FV, то есть стоимость денег в будущем, а 2066 долларов – это PV, то есть стоимость на данный момент времени.

Формула для вычисления дисконтированной стоимости в нашем примере выглядит следующим образом: 2500 * 1/(1+R) n = 2066.

Стандартная формула дисконтирования выглядит следующим образом: PV = F V * 1/(1+R) n

- Коэффициент, на который умножается будущая стоимость 1/(1+R) n

, называется «фактором дисконтирования», - R

– ставка процента, - N

– число лет от даты в будущем до настоящего момента.

Как видите, математические расчеты достаточно просты, чтобы их могли выполнить банкиры. Теоретически, вы можете игнорировать все эти цифры и вычисления; главное — понять, как работает процесс.

Перенос денежного потока из будущего в настоящее называется дисконтированием.

Время + деньги

Рассмотрим еще один известный сценарий: У вас есть лишние деньги, и вы хотите положить на свой счет $2 000. Вклад в размере $2 000 сегодня по банковской ставке 10% будет стоить $2 200, или $1 500 плюс проценты по первоначальному вкладу в $200. Получайте $2 200 в год.

Если представить этот результат в виде математической формулы, то мы имеем: $2000*(1+10%)

или $2000*(1,10) = $2200.

Откладывая $2,000 в течение двух лет, вы получите $2,420. $2000 плюс $1200 и $220 процентов за первый год равны $2200*10%.

Ваш доход от вклада вырастет еще больше, если вы решите продлить срок. Сделав вклад в любом банке на пять и более лет, вы можете воспользоваться формулой (1+R)N, чтобы определить, сколько банк выплатит вам через год или два.

- R

– это ставка процента, выраженная в долях от единицы (10% = 0,1), - N

— обозначает число лет.

Операции дисконтирования и наращения

Вы можете рассчитать взнос таким образом в любое время в будущем.

« Наращение» называется наложением.

Используя пословицу «время — деньги», мы можем увидеть, как денежный вклад растет с течением времени благодаря нарастающим годовым процентам. Время — это долг.

Дисконтирование переносит нас из будущего в настоящее.

Компоненты дисконтирования и наращивания «цепочки вычислений» позволяют оценить потенциальные изменения в стоимости денег с течением времени.

Метод дисконтирования денежных потоков (ДДП)

Дисконтирование, инструмент для оценки будущих прибылей, необходимо для определения эффективности проекта, как мы уже упоминали.

Поэтому при определении рыночной стоимости бизнеса учитывается только та часть капитала, которая способна приносить доход в будущем. В этом сценарии для владельца бизнеса решающее значение имеет ряд событий, таких как частота получения дохода (ежемесячно или ежеквартально) и т.д. Какие существуют потенциальные риски, связанные с доходностью. Метод DDP учитывает эти факторы, а также другие, влияющие на оценку стоимости бизнеса.

Закон убывающей стоимости денег служит основой для метода дисконтирования денежных потоков. В результате деньги становятся дороже.

В результате вы должны начать с текущей оценки и сравнить с ней все будущие денежные потоки или оттоки. Для этого необходим коэффициент дисконтирования (Kd), который нужно умножить на потоки платежей. Ниже приведена формула расчета:

где: r

– ставка дисконтирования, i

– номер временного периода.

Формула расчёта ДДП

Ставка дисконтирования в формуле DDP является наиболее важным компонентом. Она демонстрирует потенциальную норму прибыли на инвестиции для делового партнера. В зависимости от объекта оценки, ставка дисконтирования учитывает множество факторов. Инфляция, оценка доли капитала и проценты по банковским депозитам — вот несколько возможных вариантов.

Инвестиции, которые стоят больше, чем фактический доход от проекта, не типичны для бизнеса. Аналогичным образом, владелец не согласится на цену покупки своей компании, которая меньше, чем оценочная стоимость ее будущих доходов. В результате переговоров стороны пришли к соглашению о рыночной цене, которая равна текущей стоимости прогнозируемых доходов.

Инвестор в этом сценарии должен быть уверен, что его внутренняя норма прибыли (ставка дисконтирования) превышает расходы на получение финансирования. В этой ситуации инвестор сможет «делать деньги» подобно тому, как это делают банки. Он может сберегать деньги под более низкую процентную ставку и инвестировать их под более высокую процентную ставку.

Дисконтирование и инвестиционные проекты

Подход, основанный на дисконтировании денежных потоков, совместим с инвестициями бизнеса.

Это говорит о том, что инвестор покупает будущий поток денег, а не технические или человеческие ресурсы в виде группы высококвалифицированных специалистов или современной офисной техники. Такая линия рассуждений приводит к выводу, что любой бизнес продает только деньги.

К основным преимуществам метода дисконтированных денежных потоков относятся его акцент на потенциальном росте рынка и вклад в продвижение инвестиционного процесса.

1 Дисконтирование денежных потоков.

Расчет эквивалентной стоимости финансовых операций, осуществляемых в течение различных периодов времени, к их общей стоимости до этого момента известен как дисконтирование денежных потоков. Для того чтобы прогнозирование и анализ были эффективными, необходимо учитывать фактор времени.

Стоимость денег, которыми мы управляем сегодня или в будущих периодах, оценивается с помощью метода дисконтирования денежных потоков. Колебания финансовых ценностей зависят от ряда факторов.

- Инфляция,

- Проценты по кредитам и депозитам,

- Банкротство инвестора или банка,

- Налоговые реформы,

- Различные форс-мажорные обстоятельства.

Экономический закон гласит, что сейчас на данную сумму денег можно купить больше товаров, чем в будущем. Как вы думаете, почему зарплаты сегодня и через пять лет будут отличаться? То, что деньги дешевеют, верно даже после того, как мы учтем изменения обменных курсов в сторону увеличения. Почему так происходит?

В дополнение к ним существует еще один фактор: потребление растет с возрастом. Потребление будет неуклонно расти, если будет расти и заработная плата. Этот элемент используется в формуле дисконтированного денежного потока.

Расчет ожидаемого финансового результата от вложения имеющихся на данный момент средств является сутью дисконтирования денежных потоков.

Как осуществляется дисконтирование денежных потоков? Основные области применения метода перечислены ниже:

- Метод дисконтированных денежных потоков используется для оценки недвижимости, когда строительство объекта завершено и необходимо рассчитать его рыночную стоимость для сдачи в аренду или продажи.

- Метод дисконтирования денежных потоков также используется при оценке бизнеса, как на этапе запуска бизнеса, так и при принятии решения о продаже или развитии нового бизнеса.

- Метод DCF широко используется для оценки инвестиционных проектов при наличии достаточной информации об объекте инвестиций.

Формула сложных процентов по своему действию похожа на дисконтирование денежных потоков. Наша задача при открытии вклада — определить, сколько денег мы сможем получить через несколько лет, учитывая сумму, которой мы располагаем на данный момент. Мы можем определить первоначальную сумму, равную сумме, полученной после закрытия вклада, путем дисконтирования будущих денежных потоков.

Метод DDP используется для изучения того, насколько хорошо функционирует системная память.

Для расчета используются исходные данные:

- Суммы денежных потоков в настоящее время;

- Ставка дисконтирования;

- Временной горизонт, на который должен быть сделан прогноз.

Вы можете использовать бухгалтерскую и управленческую финансовую отчетность, рыночные прогнозы и другие инструменты для анализа сумм финансовых потоков. результаты, которые рассчитываются независимо для каждого вида дохода

- Валовой доход (ВД) — сумма всех доходов.

- Чистый операционный доход (ЧОД) — валовой доход за вычетом обязательных платежей.

- Чистая прибыль после налогообложения — сумма ЧП за вычетом налога на прибыль.

Также рассматриваются фактические и ожидаемые поступления. При использовании метода дисконтирования денежных потоков необходимо учитывать следующие расходы:

- Текущие операционные расходы рассматриваемого проекта

- Проценты по депозитам и займам (если для финансирования проекта используются заемные средства)

- Подоходный налог.

Ниже приведена формула для дисконтирования денежных потоков:

Д ДП=sum N_t=1?.

T — это отрезок времени;

N — количество периодов;

D ставка дисконтирования.

Эта формула создается для всех периодов с учетом ставки дисконтирования каждого периода. Для расчета коэффициента дисконтирования используется следующая формула:

n – номер периода времени.

Конечное значение постоянно меньше 1. Коэффициент показывает, сколько стоит одна денежная единица в момент времени n.

Нам нужно определить значение ставки дисконтирования или как ее рассчитать.

Существует несколько способов расчета ставки дисконтирования. Сейчас мы перечислим основные методы, но сначала давайте рассмотрим факторы, влияющие на ставку:

- Размер ставки рефинансирования,

- Инфляция,

- Риск,

- Доходность безрисковых активов,

- Средние ставки по депозитам и т.д.

Процентная ставка, которая рассчитывается за определенный период времени, определяет ставку дисконтирования для денежных потоков. В разных источниках величина r может также называться D (норма прибыли) или Cd.

Процентная ставка рассчитывается по следующей формуле с учетом процента дисконтирования: FV n = PVI (1 + r).

Как рассчитать ставку дисконтирования в Excel?

Введите эту формулу в пустую ячейку, например в ячейку C2. Нажмите клавишу Enter, чтобы ввести формулу в нужный диапазон: (B2-A2) / ABC(A 2).

Как определить ставку дисконтирования для проекта?

Как правило, она равна премии за риск плюс средневзвешенная стоимость капитала. Ставка дисконтирования показывает, какую стоимость инвестор получит от капитала. Создайте показатели эффективности и чистые денежные потоки в зависимости от того, кто инвестирует.