Нужна ли специальная банковская карта (или счет) для самозанятых в 2022 году? Могут ли они использовать карту МИР?

Популярность самозанятости как налогового режима постоянно растёт. Несколько лет назад самозанятые жители России получили возможность легализовать свою профессиональную деятельность и при желании могут даже откладывать часть от дохода на пенсию.

В новой статье поговорим о том, могут ли самозанятые открыть счёт в банке, что для этого надо и какие особенности необходимо учитывать.

Расчётный счёт — это финансовый инструмент, позволяющий компаниям и предпринимателям вести более удобную деятельность и совершать безналичные банковские операции. Услуги РКО (расчётно-кассового обслуживания) банки оказывают клиентам на платной основе, цена ведения счёта зависит от выбранного тарифа.

Обязательно ли открывать расчётный счёт для ведения бизнеса? По закону компании и индивидуальные предприниматели не обязаны подключаться к РКО, но вести бизнес в текущих условиях без банковского сопровождения довольно сложно. Самое главное — невозможно проводить наличную оплату по сделкам, сумма которых превышает 100 000 рублей.

Кроме того, юридические лица могут оплачивать налоги только безналичным путем. Соответственно, без расчётного счёта фирма может работать только до возникновения необходимости провести платёж в ФНС.

Некоторые индивидуальные предприниматели принимают решение использовать личный счёт физического лица для бизнеса, но так делать нельзя. Такие реквизиты по закону не могут быть использованы для коммерческой деятельности, поэтому при обнаружении нарушения банк может заблокировать текущий счёт физлица.

В законе № 422-ФЗ о НПД (налог на профессиональный доход) нет никаких требований по обязательному применению “особой” банковской карты или “специального” счета для самозанятых граждан. Можете прочитать этот закон и ничего подобного там просто нет. То есть, совсем необязательно иметь отдельный счет или банковскую карту для приема платежей от клиентов.

Тогда зачем нужна эта статья? Как обычно, есть несколько нюансов.

Действительно, Федеральный закон от 27.11.2018 N 422-ФЗ не требует открытия специального счета или карты для самозанятых.

Но, на практике, финансовый мониторинг банков может заинтересоваться регулярными поступлениями денежных средств на ваш счет и начать задавать вопросы.

Могут потребовать пояснения или подтверждающие документы. Обосновать экономический смысл операций по счету..

Но лучше сделать вот что

Тем не менее, лучше заранее озаботиться вопросом возможной блокировки и, как минимум, сделать следующее:

- Обязательно сообщите своему банку, что вы теперь самозанятый гражданин и платите НПД. Банк будет знать, что вы работаете на законных основаниях, вопросов будет меньше.

- Все-таки лучше завести отдельную карту для приема платежей от клиентов. Так удобнее и проще вести учет поступлений платежей от клиентов.

- По каждой сделке необходимо выдавать клиенту кассовый чек в приложении “Мой налог”. Это обязательное требование. И если возникнут вопросы со стороны банка, то вы всегда можете показать чеки банку и доказать, что передаете данные о своих доходах в налоговую службу.

Кстати, некоторые банки уже начали предлагать готовые решения для самозанятых, с открытием специальных счетов и другими “плюшками”.

Также платежные системы начали предлагать специальные решения для самозанятых. Например, компания Яндекс совсем недавно запустила специальный сервис, который позволяет принимать оплату от клиентов.

Размещаете специальную форму или кнопку оплаты на своем сайте и без пересылки инструкций и номеров карты принимаете платежи:

Компания Яндекс запустила сервис приема платежей для самозанятых

И со временем подобных услуг со стороны банков и платежных систем будет становиться все больше и больше.

Ну и в свете последних событий, часто задают вопрос о том, можно ли самозанятым использовать карту «МИР»?

Все уже знают, что VISA и MASTERCARD в 2022 году покинули РФ. Хотя они и продолжают работать в РФ, многие самозанятые граждане стали смотреть в сторону карт «Мир».

Да, можно. Даже нужно, так как со временем подавляющее число граждан РФ перейдут на карты «МИР». А сама эта платежная система будет бурно развиваться.

Рекомендованные статьи

Владельцы бизнеса и их доверенные лица могут пополнять расчетный счет компании разными способами. Рассказываем, что это за способы и какие позволяют избежать лишних трат

Как пополнить расчетный счетКто может пополнять расчетный счетНужно ли платить налоги с внесенных на счет средствБезналоговые операции ИПБезналоговые операции юрлиц

💶. Откройте счет и получите бонусы

Откройте расчетный счет в Сбербанке и получите бонусы на развитие бизнеса

Открыть расчетный счет

Прежде чем рассказывать о том, как можно пополнить расчетный счет компании, определимся с понятиями.

Пополнение счета подразумевает, что владелец бизнеса, будь то ИП или учредитель юрлица, сам вносит средства на р/с. В ряде случаев это могут делать доверенные лица: сотрудники, члены семьи, знакомые. Как, подробно описали ниже.

Поступление же средств на расчетный счет предполагает, что они стекаются туда из разных источников: не только от владельца бизнеса, но и от клиентов, контрагентов, инвесторов.

Еще важно учесть, что пополнять расчетный счет ИП так, чтобы не платить за это налоги, проще — средства предпринимателя, личные и полученные от ведения бизнеса, не разделены.

Поступление денежных средств на расчетный счет компании, воспринятое ФНС как выручка, облагается налогом. Кроме того, банки и платежные системы берут комиссию за переводы, внесение наличных и обслуживание корпоративной карты. Рассказываем, как владельцам бизнеса пополнять расчетный счет без лишних трат.

Как пополнить расчетный счет

Положить деньги на счет ИП или организации можно наличными — через банкомат или кассу банка, а также безналичным путем — через онлайн-сервисы и терминалы. За некоторые операции банк взимает процент. Чтобы экономить на банковской комиссии, нужно подобрать наиболее выгодный тариф на расчетно-кассовое обслуживание (РКО).

Выбирая способ пополнения счета, следует учитывать:

- как планируется вносить деньги — наличными или переводом;

- есть ли комиссия за внесение денег через кассу;

- где расположены банкоматы и терминалы, через которые можно пополнить корпоративную карту;

- списываются ли проценты за перевод между расчетными счетами, открытыми в одном банке, и в каком размере;

- можно ли пополнить счет через кассы, банкоматы и онлайн-сервисы банков-партнеров и на каких условиях.

С банковской карты

Если карта оформлена в том же банке, что и расчетный счет компании, в большинстве случаев комиссия за транзакции не взимается. Перевод с личной карты может быть осуществлен самим индивидуальным предпринимателем.

С корпоративной карты

Бизнес-карту оформляют при заключении договора на РКО. Она автоматически привязывается к счету ИП или организации. За обслуживание корпоративной карты банк может взимать дополнительную плату или включить его стоимость в тариф РКО.

Карта дает доступ к расчетному счету ИП или организации через онлайн-кабинет и банкоматы, в том числе для внесения наличных. При необходимости владелец бизнеса может оформить доверенность на ее использование третьими лицами, например сотрудниками.

Через кассу банка

Пополнить расчетный счет через кассу обслуживающего банка может индивидуальный предприниматель, учредитель или генеральный директор организации, сотрудник по доверенности. Проходит ли эта операция без комиссии, зависит от условий РКО.

Нужно учесть, что иногда зачисление денег через кассу может происходить не моментально, а в течение одного-трех рабочих дней.

Чтобы пополнить счет, ИП потребуется личная карта, оформленная в банке, который работает с СБП. Перечислять деньги можно круглосуточно в онлайн- и офлайн-режиме по номеру мобильного телефона, привязанного к бизнес-карте.

Перевод с одной карты на другую происходит сразу же. Если не превышен лимит по сумме операций в 100 000 рублей, комиссия не взимается. До конца 2022 года уплаченную комиссию можно вернуть по заявлению в банк.

С электронного кошелька

Этот способ практически невозможно использовать для переводов, не облагаемых налогом. ФНС получает все сведения о движении денег с электронных кошельков на расчетные счета организаций и предпринимателей.

Таким образом, пополнение счета ИП или юрлица приравнивается к внесению выручки. Помимо налога на прибыль придется заплатить комиссию за совершение самой операции.

💶 Расчетный счет + бонусы

Откройте расчетный счет в Сбербанке и активируйте бонусы для бизнеса

Подать заявку онлайн

Кто может пополнять расчетный счет

Пополнять счет с банковской карты или электронного кошелька могут физические и юридические лица. Это может быть сам индивидуальный предприниматель, директор и учредители ООО, сотрудники по доверенности или с именной корпоративной картой.

Для пополнения счета через кассу и корпоративную карту третьим лицом, например работником фирмы, нужны соответствующие полномочия. Можно воспользоваться следующими вариантами:

- дать одному или нескольким служащим право на управления расчетным счетом; имена этих сотрудников указывают в договоре с банком на РКО, а образцы подписей добавляют в специальную карточку;

- выпустить для работника именную корпоративную карту;

- оформить физическому лицу доверенность на пополнение счета; при этом неважно, является этот человек сотрудником фирмы, родственником владельца бизнеса или сторонним гражданином.

Нужно ли платить налоги с внесенных на счет средств

Когда деньги на расчетный счет или бизнес-карту поступают от клиентов — физлиц или организаций, — они считаются выручкой компании и облагаются налогом. ИП, который получает от клиентов наличные, может сам вносить деньги на р/с и тоже платить с этого налог.

Налоговая ставка зависит от направления деятельности фирмы и выбранной системы налогообложения. Так, IT-компании платят государству налог от 0 до 3 % при стандартной ставке для ОСНО в 20 %, предприниматели на УСН — 6–8 или 15–20 % в зависимости от выбранной схемы, при этом ставка может быть снижена региональными властями.

В ряде случаев за пополнение расчетного счета платить налог не нужно. Операции отличаются для ИП и ООО.

Безналоговые операции ИП

Внесение личных средств. Деньги на расчетном счете и собственные накопления предпринимателя, не имеющие отношения к бизнесу, юридически равнозначны. Налоговая служба считает их личными средствами гражданина. Поэтому любое пополнение счета из своих денег не облагается налогом, будь то внесение наличных или перевод. Исключение — перевод с электронного кошелька.

Третье лицо может пополнить корпоративную карту ИП наличными через банкомат или терминал. Для этого ему нужно знать ПИН-код. Зачисление будет идентифицировано как выполненное владельцем бизнеса или доверенным лицом, имеющим соответствующие полномочия. Такое поступление средств подпадает под категорию «пополнение счета из личного бюджета» и налогом не облагается.

Главное — не ошибиться в назначении платежа. Если в платежной квитанции и бухгалтерских документах будет указан другой статус, ФНС посчитает этот взнос доходом от коммерческой деятельности.

❗️ ВниманиеНе все банкоматы и терминалы дифференцируют вносимые средства по типам платежа. Существуют системы, классифицирующие любое поступление на расчетный счет как выручку. Если в назначении платежа можно выбрать только строку «выручка», эти деньги будут облагаться налогом.

Получение займа. Еще один вариант пополнения расчетного счета, свободный от налоговых сборов, — заем. Предприниматель берет деньги в долг у частного лица или организации. Но если ИП таким образом проводит финансовую помощь, ему нужно вернуть кредитору всю сумму, поступившую на счет, в предусмотренный договором срок.

💰 Финансирование бизнеса

Получите кредит для бизнеса от Сбербанка на любые цели — с возможностью подать заявку онлайн

Подать заявку на кредит

Безналоговые операции юрлиц

У юридического лица есть уставной капитал, который формируется из средств учредителей. Прочие деньги, поступающие на расчетный счет компании, являются ее выручкой и облагаются налогом.

- Договор беспроцентного займа. Кредитором может выступать юридическое лицо, если совершение такой процедуры прописано в уставе, или физическое лицо, включая учредителя предприятия. Одолженные средства возвращают без налоговых отчислений в сроки, предусмотренные договором.

- Пополнение уставного капитала. Данный способ не предусматривает возврата денег и требует предварительного изменения устава компании, потому что меняются размер капитала и доли учредителей. Средства могут внести один, несколько или все участники в суммах, пропорциональных их долям в бизнесе.

- Вклад учредителя без увеличения уставного капитала. Это может быть безвозмездная передача денег, недвижимости, оборудования или акций, которая проводится как вклад в имущество компании. При этом все собственники фирмы должны сделать одинаковый взнос.

- Повышение активов через формирование добавочного капитала. Способ во многом схож с процедурой пополнения уставного капитала, но менее трудоемкий в плане документации. Поступившие на расчетный счет деньги проводятся по договору как суммы для «увеличения чистых активов» компании. В отличие от займа, эти деньги возвращать не нужно.

Кроме того, существует вариант безвозмездного дарения. Он классифицируется как оказание материальной помощи учредителем — физлицом или некоммерческой организацией, владеющими более чем 50% предприятия.

Важно, что деньги, поступившие на счет от любого другого дарителя, приравниваются к доходу от коммерческой деятельности и облагаются налогом.

🚀 Сервис для быстрого старта бизнеса

Зарегистрируйте бизнес удаленно и бесплатно — через сервис от Деловой среды

За сам факт подключения к расчётно-кассовому обслуживанию большинство банков плату не берут. Затраты клиента будут следующими:

- ежемесячная плата за ведение счета. Она может доходить до 9000 рублей и больше в зависимости от банка и тарифного плана. Самые дорогие тарифы ориентированы на масштабный бизнес. Некоторые банки снижают плату за ведение, если, например, клиент оплачивает сразу год обслуживания;

- переводы. Операции в адрес юридических и физических лиц тарифицируются по отдельности. В первом случае какое-то количество платежей стандартно входит в пакет услуг, остальные оплачиваются отдельно. Например, 10 платежей бесплатно, последующие по 50 рублей. Во втором случае берется процент от суммы операции, например, 0,5-1%;

- обналичивание и пополнение. Взимается процент от операции. В некоторых банках такие операции до достижения определённого объёма можно совершать бесплатно.

По сути, если нужен расчётный счёт, открыть его по силам любому бизнесу. Небольшие и начинающие компании могут пользоваться стартовыми программами, по которым платы за ведение счёта нет вообще.

Комплект документов для открытия расчётного счёта

Перечень необходимых документов установлен Инструкцией Банка России от 30.05.2014 № 153-И. Банки также вправе запросить дополнительные документы в соответствии с внутренними требованиями.

Рассмотрим, какие требования предъявляет Альфа-Банк.

Список документов для ИП

- Лицензия (патент) на право осуществления деятельности, если этот вид деятельности лицензируется.

- Сведения о деловой репутации (при наличии). Это могут быть отзывы клиентов, партнёров или других банков, с которыми ранее сотрудничал предприниматель.

- Данные о бенефициарных владельцах и выгодоприобретателях (при наличии, в установленных законом случаях).

- При отсутствии данных о регистрации в ЕГРИП, необходимо предоставить выписку из реестра.

Список документов для ООО

- Устав и другие учредительные документы.

- Документы, подтверждающие полномочия единоличного исполнительного органа (генерального директора, управляющего).

- Доверенность уполномоченным лицам на распоряжение денежными средствами.

- Паспорта учредителей, руководителей и других лиц, имеющих право подписи.

- Лицензии, если деятельность требует лицензирования.

- Сведения о деловой репутации, если есть.

- Данные о бенефициарных владельцах и выгодоприобретателях (при наличии, в установленных законом случаях).

- Если нет данных в ЕГРЮЛ, нужно предоставить Свидетельство о регистрации и выписку из реестра.

Как принимать оплату от бизнеса

Нужен ли договор. Если самозанятый сотрудничает с ИП, он может подписать договор или устно согласовать сделку. Условия партнеры обсуждают лично — по телефону или при встрече — либо в переписке.

Если самозанятый заключает сделку с организацией, нужно обязательно оформить договор. Это может быть договор подряда, возмездного оказания услуг, договор поставки или агентский договор. Тип документа зависит от вида сотрудничества. Самозанятые не ведут бухгалтерского учета, поэтому не обязаны хранить договоры и первичные документы.

Чтобы упростить документооборот, можно использовать оферту — предложение о заключении сделки. Самые простые примеры оферты — цена товара на сайте, ценники в магазине, печатные каталоги товаров и услуг. Оферта не требует подписания. Если клиент платит, значит, он согласен с условиями сделки.

Нужен ли акт и счет. Если самозанятый оформил сделку документально, после выполнения работы стороны подписывают акт. Акт — закрывающий документ, он подтверждает, что условия сделки выполнены обеими сторонами и ее можно оплатить. Но в некоторых случаях можно обойтись без акта. Когда нет материального результата работы, акт не нужен, например, при оказании бухгалтерских, юридических, консультационных услуг.

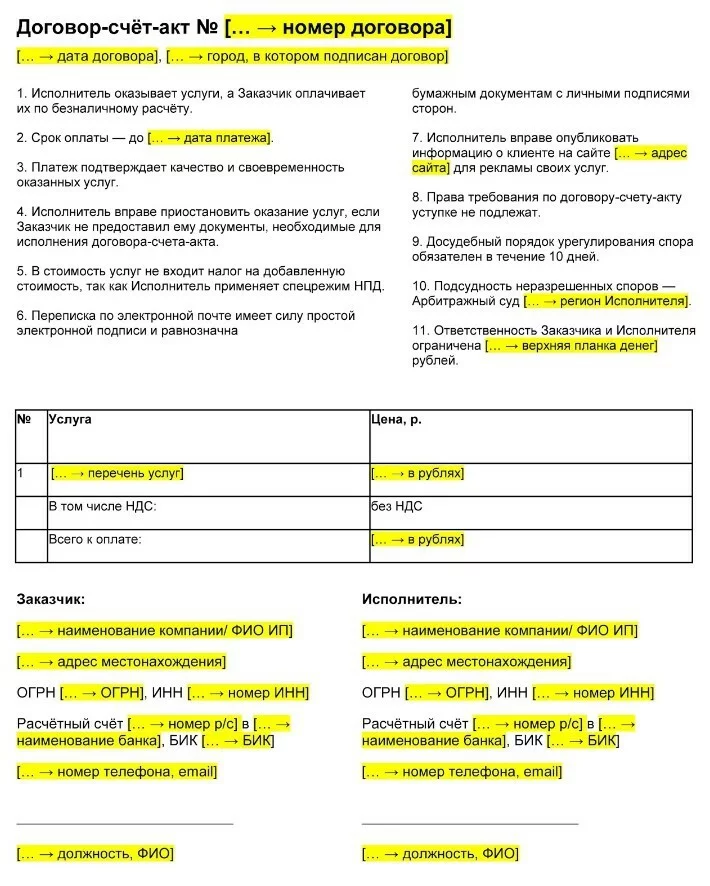

Чтобы бизнес-клиент оплатил работу на расчетный счет или карту, самозанятый выставляет счет со своими реквизитами. Шаблона документа для самозанятых нет, поэтому за основу можно взять счет ИП. В нем самозанятый указывает свои данные и реквизиты банковской карты. Такого документа достаточно, чтобы бухгалтер клиента перевел по нему деньги.

Так выглядит договор-счет для самозанятого

Нужна ли касса и банковский счет. Выбрать НПД для бизнеса может ИП и физическое лицо. Открыть расчетный счет для бизнеса или подключить кассовый аппарат вправе только самозанятые ИП. Если вы не индивидуальный предприниматель, этот пункт можете пропустить.

Бизнес обязан принимать наличные через онлайн-кассу, однако на самозанятых это требование не распространяется. По закону они входят в число исключений и могут применять онлайн-кассу по собственному желанию.

Если бизнес-клиентам удобнее проводить безналичные платежи, самозанятому ИП нужно открыть расчетный счет. Индивидуальные предприниматели могут открыть отдельный счет для самозанятости в том же банке, в котором уже обслуживаются. Так будет проще отслеживать поступления от разных видов деятельности.

Для ведения счета можно выбрать абонентское обслуживание или оплату за операцию. При абонентском обслуживании с владельца счета ежемесячно взимается определенная сумма. По тарифу без абонентского обслуживания владелец счета платит комиссию за каждую операцию. Если по счету проходит много операций, выгоднее абонентское обслуживание.

К банковскому счету можно подключить эквайринг и принимать платежи картами. Для этого предприниматель устанавливает платежный POS-терминал — специальное оборудование, которое считывает информацию с платежной карты и отправляет запрос в банк. Если у клиента достаточно денег, покупка оплачивается, и терминал распечатывает чек. Если самозанятый продает через сайт, он может подключить интернет-эквайринг и получать оплату картой онлайн.

Чтобы подключить эквайринг, нужно обратиться в банк и заключить договор, при этом взимается комиссия в размере 1–2% от всех карточных платежей.

Как брать деньги. Самозанятый может принимать оплату любым способом:

- перечислением на расчетный счет;

- безналом через сервис интернет-эквайринга;

- корпоративной банковской картой через POS-терминал;

- наличными.

Важно! Для самозанятых ИП действует ограничение. Оплата наличными от других организаций и ИП не может быть больше 100 000 ₽ по одному договору. Безналичную оплату ИП принимают на расчетный счет.

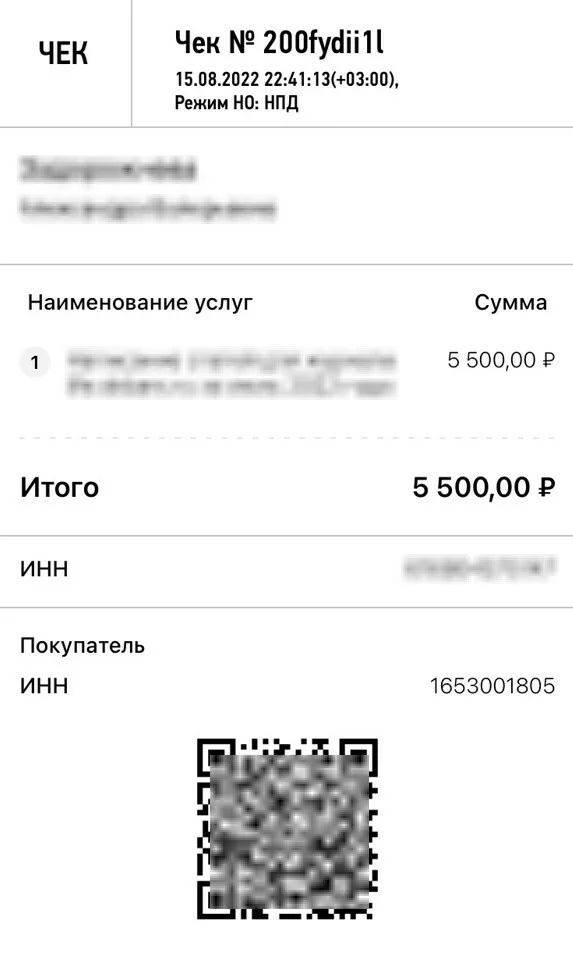

Если самозанятый получает оплату перечислением, необходимо соблюсти очередность: сначала получить деньги и только потом сформировать чек в приложении «Мой налог». Это можно сделать до 9 числа следующего месяца. Если оплата картой или наличными, чек важно передать сразу — в момент расчетов.

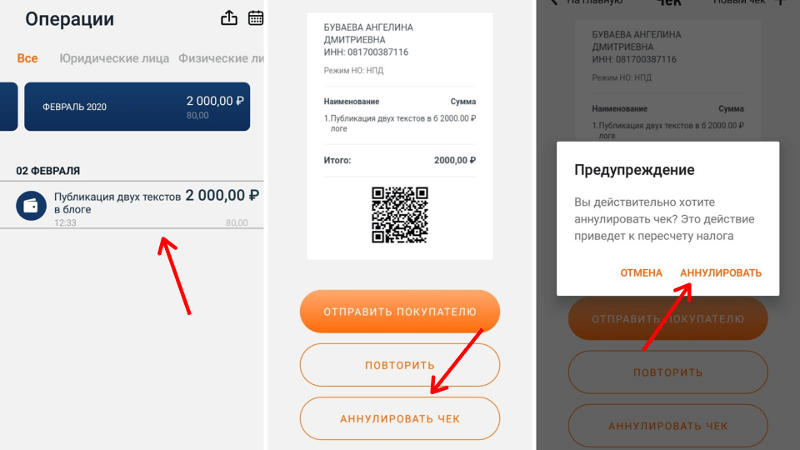

Иногда приходится возвращать деньги, например, товар клиенту не подошел. В этом случае самозанятый аннулирует чек. В приложении он нажимает кнопку «Аннулировать» и указывает причину: возврат средств или неправильная операция. Аннулировать чек можно в любой момент, ограничений по сумме или количеству чеков не установлено.

Как выдать чек. Чек от самозанятого — это отчетный документ. Он подтверждает, что организация действительно перевела деньги за оплату товара или услуги. Клиенту можно отправить чек в электронном или бумажном виде. Нельзя объединять несколько платежей от разных клиентов в один чек и вносить одну запись с общей суммой. На каждый платеж — свой чек.

Чтобы правильно сформировать чек, в приложении указывают название компании или ФИО предпринимателя, ИНН. Эту информацию можно посмотреть в договоре или в уведомлении от онлайн-банка.

Важно! Оформить чек можно не только в приложении, но и через оператора электронной площадки, на которой работает самозанятый, или через банк, в котором у него открыт счет. Например, можно зарегистрировать самозанятость в мобильном приложении «Ак Барс Банка» и там же формировать чеки для клиентов.

Такой чек самозанятый формирует в приложении «Мой налог», когда получает деньги от организации

Как самозанятому принимать оплату с клиентов

Картами, наличными, на расчетный счет

самозанятая, работает с бизнес-клиентами

- Как принимать оплату от бизнеса и ИП

- Как брать деньги у физических лиц

- Памятка

Самозанятых интересует: как им получать деньги от клиентов, чтобы не было проблем; как учитывать поступления и платить налог; нужно ли составлять договор, подписывать акты, счета или достаточно выдать чек.

Плательщик НПД может получать оплату наличными и перечислением. Для учета дохода ему достаточно ввести суммы в приложение «Мой налог», но есть нюансы — о них рассказываем в статье.

Нужен ли самозанятым расчётный счёт

Не секрет, что большинство платежей плательщики налога на профессиональный доход получают на банковские карты. У них может быть хоть 10 карт в разных банках. Если деньги от профессиональной деятельности правильно учитываются и по итогам расчётного периода, предприниматель уплачивает налоги, проблем у него не будет.

Фактически государство и налоговая инспекция отдали контроль в руки самозанятых. По итогам месяца они самостоятельно формируют чеки и контролирующие органы рассчитывают, что предприниматели на НПД честно ведут дела. Хотя нельзя исключить, что некоторые из них вносят не все поступления.

При высоких оборотах сумма сборов зависит от полученной прибыли. Например, если самозанятый по итогам месяца заработал 240 000 рублей от сотрудничества с юридическими лицами, ему придётся заплатить государству 14 400 рублей налогов. Это небольшая сумма за спокойствие.

Самозанятые могут получать деньги через электронные платёжные системы, на банковский счёт, наличными или даже криптовалютой. У них не будет проблем, если по итогам месяца все транзакции будут отражены в приложении «Мой налог» или кабинете налогоплательщика.

Порядка, который регулируют процесс перевода безналичных средств между физическими лицами и самозанятыми, а также юридическими лицами и самозанятыми, пока нет. Безналичные расчёты осуществляются в установленном порядке.

Центральный банк Российской Федерации обязал банки не принимать доходы от предпринимательской деятельности на карты физических лиц. Уже были случаи, когда банки блокировали счёта клиентов из-за подозрения в ведении предпринимательской деятельности.

Если клиент не сможет предоставить документы, которые подтверждают происхождение денег, у него начнутся серьёзные проблемы. Если он признает, что средства получены от предпринимательской деятельности, последует штраф от налоговой.

Проблема в том, что плательщики НПД на практике не признаются предпринимателями. Если у них нет зарегистрированного статуса ИП, то они считаются физическими лицами, которые ведут профессиональную деятельность. Соответственно, открыть расчётный счёт не получится.

При сотрудничестве с физическими лицами необходимость в расчётном счёте не возникает, а вот если самозанятый хочет работать с юридическими лицами, им проще оплачивать услуги со своего расчётного счёта на счёт контрагента. В этом случае уже могут возникнуть проблемы с выплатой на карту.

Расчётные счета для самозанятых в 2021 году — все ещё проблема, которую постепенно начинают решать. В некоторых банках есть пакеты услуг для плательщиков налога на профессиональный доход. Они позволяют закрыть вопрос и больше к нему не возвращаться.

Юридическим лицам удобно переводить средства за предоставленные услуги на расчётный счёт предпринимателя. У самозанятых таких счётов в принципе быть не может, потому что для открытия понадобится свидетельство о регистрации в качестве индивидуального предпринимателя (ИП).

Многие фрилансеры регистрируются в качестве индивидуальных предпринимателей, чтобы сотрудничать с крупными организациями, которые не могут переводить деньги на карту. Этот шаг позволит на постоянной основе работать с проектами, которые раньше были недоступны.

Часть самозанятых для решения проблемы регистрируют ИП. Этот вариант подходит тем, кто предоставляет услуги в нескольких нишах одновременно и совмещает офлайн-деятельность с онлайн-услугами. Например, если у предпринимателя есть точка по продаже овощей на рынке с хорошим оборотом и параллельно он разрабатывает сайты на фрилансе, можно совмещать самозанятость с ИП.

Если индивидуальный предприниматель стал самозанятым, он может сохранить расчётный счёт и пользоваться им в прежнем режиме. Самозанятые, которые не видят пользы в регистрации ИП, могут пользоваться счётом для физического лица в любых банках.

Советы по открытию расчётного счёта

Каждый предприниматель и самозанятый делает выбор самостоятельно, но полезные советы не помешают даже людям с большим опытом работы с банками. Особенно если они недавно получили статус плательщика НПД или хотят совмещать самозанятость с ИП.

Главное преимущество от наличия расчётного счёта — возможность разделить потоки средств. Например, часть клиентов могут платить деньги на электронные кошельки, а индивидуальные предприниматели и юридические лица — на расчётный счёт в банке.

Наличие расчётного счёта в банке позволяет защититься от дополнительных проверок. Например, если на карту регулярно поступают переводы, не связанные с предпринимательской деятельностью, за них тоже надо будет отчитываться, если деньги от клиентов поступают на ту же карту.

Расчётно-кассовое обслуживание может стать инструментом, который увеличит прибыль предпринимателя благодаря тому, что он сможет сотрудничать с индивидуальными предпринимателями и крупными компаниями. Регистрация в качестве ИП будет выгодна только если доходы от потенциальных сделок покроют расходы на работу с расчётным счётом.

Некоторые банки предлагают самозанятым специальные пакеты. Например, в Райффайзенбанке можно открыть накопительный счёт с возможностью пополнения и снятия денег. Расчётный счёт открывают только если у клиента есть свидетельство о регистрации ИП.

Тинькофф банк помогает клиентам регистрироваться в качестве самозанятых, проверяет статус через налоговую, оплачивает налоги и предлагает инструменты автоматизации при работе с самозанятыми.

Рекомендуем выбирать банк, который хорошо себя показал при работе с самозанятыми. Это в первую очередь Сбербанк и Тинькофф банк. У них много сервисов для плательщиков НПД, поэтому шансы получить блокировку счёта из-за платежей от клиентов, минимальные.

При необходимости можно совмещать статус плательщика налога на профессиональный доход и индивидуального предпринимателя. Но в этом случае понадобится помощь профессионального бухгалтера для управления денежными потоками и ведения отчётности.

Возможно вам также будет интересно:

Как выбрать банк для открытия счёта

При выборе кредитной организации необходимо ориентироваться на несколько основных критериев.

Надёжность

Чтобы понять, можно ли доверять банку, изучите:

- Плюсом будет, если среди учредителей есть государственные структуры, крупные международные или российские организации.

- С рейтингом кредитных организаций по размеру чистых активов и другим показателям можно ознакомиться на сайте https://www.banki.ru/banks/ratings/.

- Историю развития и срок существования. Если банк работает давно и преодолел много финансовых кризисов, высока вероятность дальнейшей успешной деятельности.

- Входит ли банк в финансовые группы, развивает ли другие виды бизнеса. Если деятельность кредитной организации не ограничивается стандартным набором банковских операций, у неё больше источников дохода и возможности распределить риски.

Условия обслуживания

При выборе банка владельцу бизнеса нужно понять, насколько продукты и условия их предоставления соответствуют его потребностям. Следует изучить:

− Большинство кредитных организаций предлагает стандартный набор услуг по расчётно-кассовому обслуживанию. Но лучше сразу думать на перспективу. Возможно, через некоторое время понадобится оформить корпоративную карту или взять кредит.

Банки часто предоставляют сопутствующие услуги от бизнес-партнёров или дочерних структур. Например, ведение онлайн-бухгалтерии, кадровый учёт, юридическое сопровождение.

− Клиентоориентированные банки обычно предлагают несколько тарифных планов на выбор в зависимости от объёмов и нужд бизнеса. При выборе тарифа сравните следующие показатели:

- ежемесячную плату за обслуживание счёта,

- комиссии за переводы на счета юридических и физических лиц,

- комиссии за снятие и внесение наличных через кассу или банкомат,

С тарифами Альфа-Банка можно ознакомиться на сайте.

− Больше всего владельцев бизнеса волнует лимит на снятие наличных. Чтобы ограничить суммы таких операций, банки устанавливают заградительные тарифы: чем выше сумма, тем больше комиссия. В качестве альтернативы клиентам предлагают использовать корпоративные карты.

− Важны удобство интерфейса, оперативность проведения операций, продолжительность операционного дня.

Территориальная доступность

С развитием онлайн-банкинга этот критерий постепенно утрачивает своё значение, но всё ещё важен для организаций и предпринимателей, ведущих бизнес в нескольких городах. В этом случае удобно выбрать банк с развитой филиальной сетью.

В каком банке открыть расчётный счёт

Основная задача ИП или компании — выбрать банк, условия обслуживания которого устроят на все 100%. Благо, что предложений на рынке предостаточно. Банки активно предлагают расчётный счёт открыть, управлять им через онлайн-банк, разрабатывают пакеты услуг, некоторые предоставляют полностью бесплатное обслуживание.

Для удобства выбора мы провели анализ ведущих банков, предлагающих расчётно-кассовые услуги. Используя информацию из таблицы, вы можете выбрать оптимальный вариант обслуживания. Так как банки предлагают разные тарифы, для объективного сравнения мы взяли средний расценки, ориентированный на обычный, не совсем масштабный бизнес.

Вы может открыть банковский счет в одной из следующих кредитных организаций:

* обслуживание может быть бесплатным, если в течение месяца клиент совершил по бизнес-картам безналичные операции на сумму не менее 200 000 рублей.

Для более удобного выбора воспользуйтесь калькулятором подбора тарифов. Внесите в него потребности своего бизнеса, система подберет оптимальные программы обслуживания. Расчётный счёт открыть можно в любом из предложенных банков путем подачи онлайн-заявки.

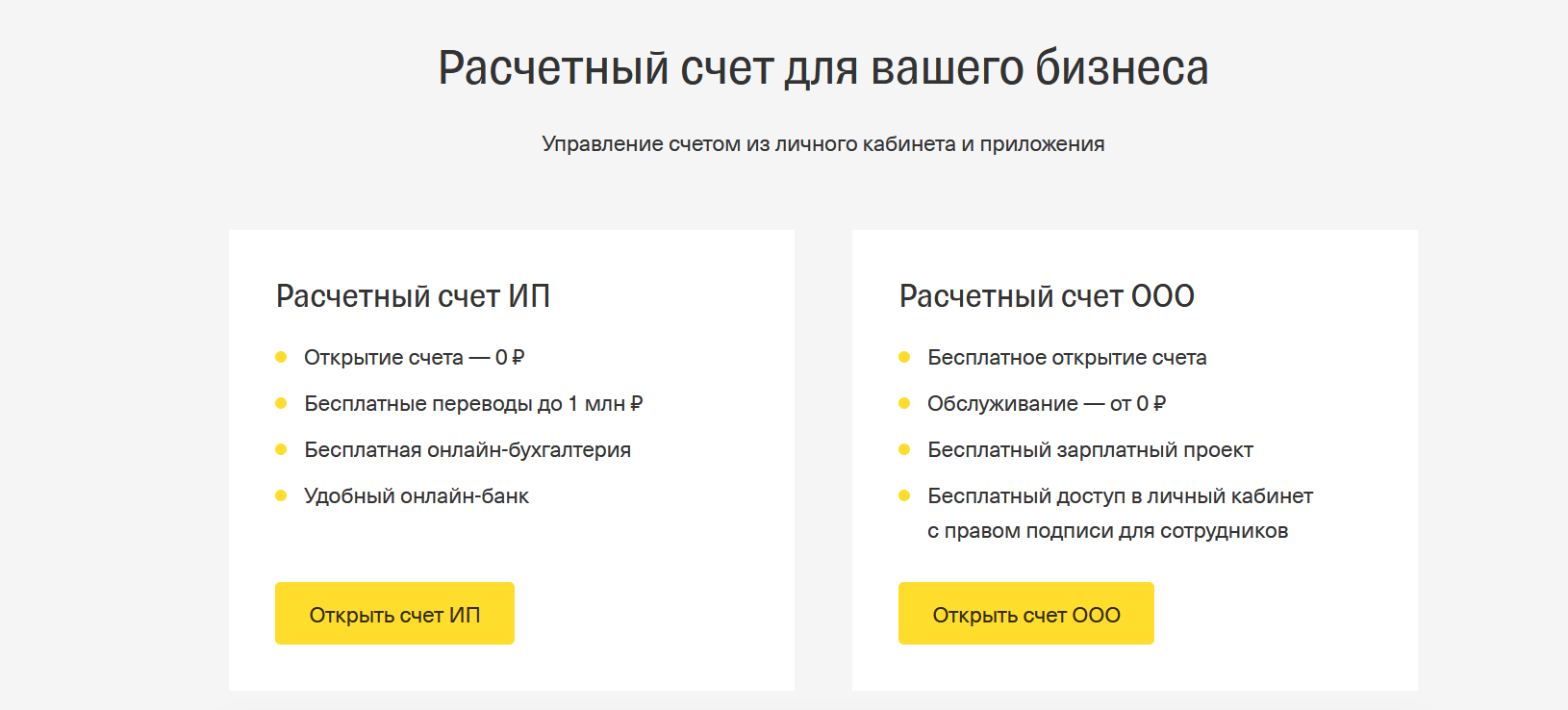

Как открыть расчётный счёт ИП

Для подключения к банковским услугам РКО клиент должен предоставить определённый пакет документов. С точным перечнем документации лучше ознакомиться в выбранном банке. Если вы подаете заявку онлайн, список сообщит менеджер по телефону.

Если расчётный счёт открыть желает индивидуальный предприниматель, документов потребуется минимум. Например, банк Открытие и Сбербанк просят ИП предоставить только один обязательный документ — паспорт.

Дополнительно в обязательный пакет могут быть включены:

- карточка с образцами печатей и подписей, которая оформляется непосредственно в банке;

- свидетельство о регистрации ИП или лист записи ЕГРИП;

- налоговые декларации;

- лицензии, доверенности (при наличии).

Что даёт подключение к РКО

В первую очередь расчётно-кассовое обслуживание даёт расширение возможностей бизнеса. Увеличится перечень потенциальных контрагентов, появится возможность участия в тендерах, предприниматель сможет пользоваться дополнительными банковскими услугами.

Например, подключить эквайринг и принимать платежи от клиентов и покупателей с банковских карт. Клиенту банка будут доступны овердрафты, кредитные линии и ссуды разного типа. Если компания имеет штат сотрудников, можно подключиться к зарплатному проекту.

Открытие расчётного счёта позволит выполнять следующие финансовые операции:

- переводы ИП, юрлицам и физлицам;

- переводы на банковские карты;

- ведение валютных счетов, конвертация валют, получение услуг валютного контроля, выполнение международных операций;

- получение наличных через кассу банка или банкоматы;

- пополнение счета через кассу или банкоматы;

- управление дополнительными услугами онлайн: зарплатными проектами, бизнес-картами, эквайрингом, кредитами и пр.

Если вы собираетесь расчётный счёт открыть, вам обязательно предложат подключение интернет-банкинга. Это система, через которую можно совершать все возможные финансовые операции без посещения банковского офиса. Кроме того, многие банки создают специальные онлайн-сервисы для бизнеса с расширенными возможностями, через которые можно вести бухгалтерию, интегрировать систему с облачными сервисами и пр.

Для удобства обслуживания клиентам предлагается выпуск бизнес-карт. Они дают прямой доступ к безналичным денежным средствам, снимать наличные и пополнять расчётный счёт удобно с помощью терминалов. Можно выпустить сразу несколько бизнес-карт и передать их в пользование сотрудникам. Управление картами совершается через интернет-банк: выставление ограничений, пополнение, блокировка, контроль за расходами и пр.

Порядок подключения к услугам РКО

Чтобы расчётный счёт открыть, можно использовать стандартный метод с посещением банка или онлайн-вариант. Банки предлагают разные алгоритмы подключения к РКО. Одни используют только стационарный метод, другие частично удалённый, третьи всю процедуру проводят дистанционно.

Как открыть расчётный счёт в банке через интернет:

- Клиент подаёт заявку, заполняя предложенную форму. Указывает свои контактные данные, при необходимости сообщает другие сведения о фирме или ИП.

- Заявителю перезванивает представитель банка. Его задача — провести консультирование, помочь обратившемуся выбрать тариф, рассказать ему о документах и о дальнейшей процедуре открытия счёта.

- Клиент собирает документы и передает их в банк. Если клиент выбирает расчётный счёт, открытие которого происходит полностью удалённо, менеджер банка приезжает в офис клиента в оговоренное время. Он забирает документы и доставляет их в банк.

- Банк анализирует документы 1-3 рабочих дня. Если нареканий к компании или предпринимателю нет, заключается договор на обслуживание.

Многие банки, предлагающие расчётный счёт открыть через интернет-заявку, предоставляют услугу предварительного бронирования реквизитов. После подачи онлайн-заявления клиент сразу получает реквизиты счёта и может использовать их для работы.

Как расчётный счёт открыть стационарно в банке:

- Выбрать банк, обратиться в его офис и получить консультацию.

- Собрать необходимые документы и лично принести их в отделение.

- Через 1-3 дня после проверки документации снова посетить банк, чтобы подписать договор.

Как видно, стационарный метод более трудозатратный, клиенту нужно посетить отделение банка минимум 2 раза. Именно поэтому большинство предпринимателей выбирают дистанционный метод, да и банки стали его продвигать как более удобный и быстрый вариант подключение к РКО с возможностью моментального получения реквизитов.

Особенности учёта финансов у самозанятых

Налог на профессиональный доход — часть особого режима, который несколько лет запустили как эксперимент. Он так понравился жителям разных регионов, что достаточно быстро вышел из роли экспериментального и получил статус действующего на постоянной основе.

В тоже время законодательные акты и положения, регулирующие самозанятость, пока ещё находятся в статусе разработки. Налог на профессиональный доход позволил миллионам граждан России получить официальное трудоустройство, но проблем с признанием всё ещё много.

Например, самозанятые могут получить справку о доходах, но её не берут в расчёт многие банки и другие финансовые учреждения. Форму утвердили более 2 лет назад, а проблемы с подтверждением доходов у самозанятых возникают до сих пор.

Главная проблема заключается в том, что самозанятые самостоятельно ведут учёт доходов и не сдают отчётность в налоговую инспекцию. Скорее всего, банки просто не хотят доверять кредитные деньги людям, которые не имеют статуса ИП. Индивидуальные предприниматели регулярно сдают отчётность в налоговую, а каждая операция подтверждается договором и актом выполненных работ.

Ещё одна отличительная особенность самозанятых — свобода в уплате налогов. Самозанятые в течение месяца вносят чеки, которые подтверждают выполнение сделок, а в конце расчётного периода обязаны заплатить налог на профессиональный доход.

Оплатить НПД можно с любой банковской карты. Более того, карта может принадлежать не самозанятому, а его родственнику или другу. В этом плане налоговая не накладывает никаких ограничений.

У самозанятых при ведении предпринимательской деятельности возникает много трудностей, но при желании большинство из них можно решить. Главное — следовать принятым законам и не выходить за рамки. Например, сотрудничество самозанятых с юридическими лицами нигде чётко не прописано, поэтому необходимо придерживаться правил в отношении физических лиц.

Как открыть расчётный счёт ООО

Компании предоставляют более широкий перечень документов:

- устав, учредительная документация;

- свидетельство о регистрации юрлица или лист записи ЕГРЮЛ;

- паспорт руководителя и документ, подтверждающий его полномочия;

- составляется карточка с образцами печатей и подписей. Каждое вписанное лицо предоставляет паспорт и документы на полномочия;

- некоторые банки просят предоставить информацию о деловой репутации. Это актуально для фирм, которые уже давно присутствуют на рынке. Сведения могут предоставить контрагенты или другие обслуживающие банки;

- лицензии, доверенности (при наличии).

Это приблизительный список необходимых документов, банк на свое усмотрение может потребовать дополнительные.

Как брать деньги у частных лиц

Нужны ли документы. Если сумма сделки между самозанятым и клиентом больше 10 000 ₽ — по закону нужно составить договор, чтобы при разногласиях в суде можно было подтвердить сделку, если сумма меньше — по договоренности сторон. Чтобы избежать формальности, стороны обсуждают условия сотрудничества в переписке или устно. Частным клиентам не нужны акты или счета — достаточно передать клиенту реквизиты для оплаты: номер карты, электронного кошелька или телефона, к которому привязана карта. Можно взять оплату наличными.

Как получать деньги. Частные лица могут заплатить самозанятому несколькими способами:

- на карту любого банка;

- на электронный кошелек любой платежной системы;

- наличными;

- через сервис онлайн-платежей на сайте или в соцсетях.

Отдельная карта для доходов от самозанятости необязательна, но ее можно завести, чтобы отделить бизнес-доход от других источников. Кстати, банк не заблокирует личную карту самозанятого, если на нее поступают деньги от профессиональной деятельности. Для этого нужно уведомить банк о работе со счетом в качестве самозанятого и предоставить справку. Справку формируют в приложение «Мой налог».

Иногда самозанятые принимают деньги несколькими способами: на разные электронные кошельки и карты разных банков, чтобы клиенты могли выбрать удобные им варианты оплаты.

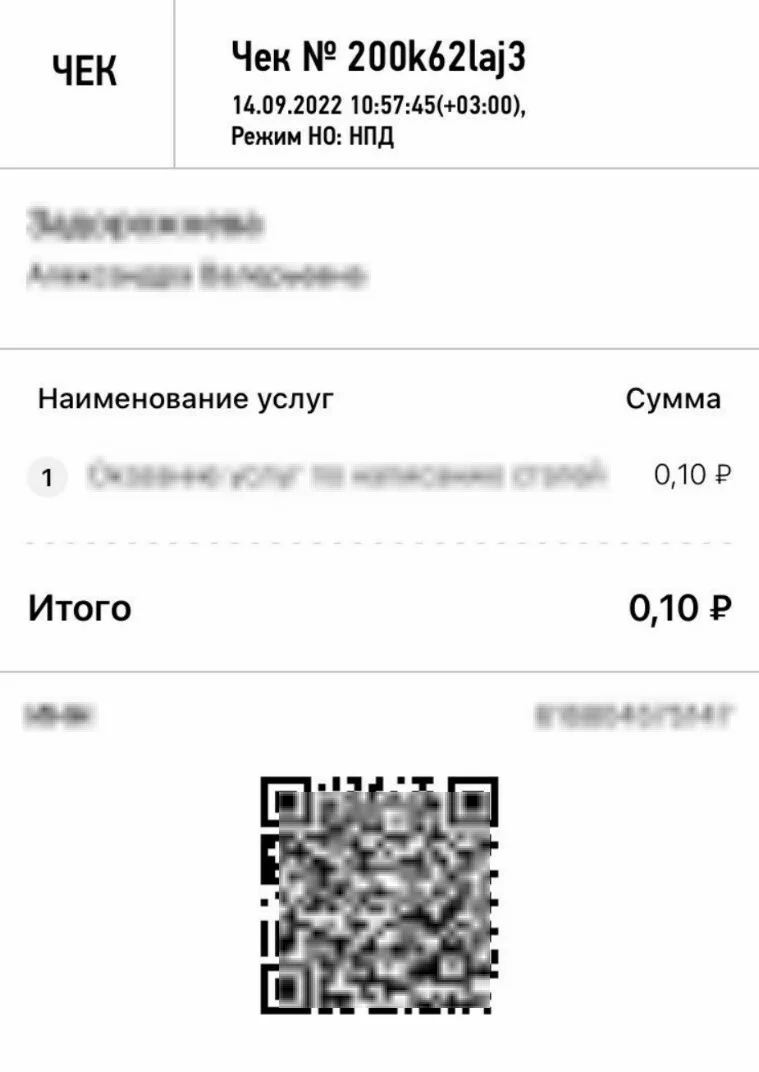

Как выдавать чеки. Когда самозанятый получит деньги, он выдает клиенту чек из приложения «Мой налог». В чек достаточно ввести суть сделки — описание платежа и сумма. Указывать информацию о клиенте не нужно.

В чеке для частного клиента самозанятый указывает суть сделки и полученную сумму

Если общение проходит в соцсетях или в мессенджерах — чек отправляют онлайн, при сделке лично — достаточно показать чек на экране своего телефона. Отправлять чек не надо, если клиент этого не просит.

За работу без чека самозанятому грозит налоговая ответственность. За первое нарушение придется заплатить 20% от суммы в чеке. За повторное нарушение в течение полугода штраф будет выше — 100% от суммы в чеке.

Риски при работе через личный счёт

Мы уже говорили, что Центробанк ограничил возможность принимать деньги от предпринимательской деятельности на счёт физического лица. Проблема в том, что по факту самозанятость является предпринимательством только на словах. В законодательных актах нигде не закреплено, что плательщики НПД являются предпринимателями.

Предположим, что у самозанятого два счёта в банке, на которые каждый месяц приходит по 100 000 рублей. Если обороты постоянно увеличиваются и платежи приходят от разных контрагентов, банк может запросить документы, которые должны объяснить суть деятельности.

Самозанятым достаточно предоставить банку справку о доходах, чеки из приложения «Мой налог» и договора с клиентами, если они есть. В теории, этого должно хватить для разблокировки счёта и защиты от проверок в будущем. Но результат зависит от особенностей конкретного банка.

Финансовые учреждения постоянно отслеживают транзакции и могут временно заблокировать счёт даже если на него приходит 30-50 тысяч рублей каждый месяц. Особенно если в примечаниях клиенты пишут о договорах, выполненных услугах или проданных товарах.

Бухгалтеры советуют самозанятым предупреждать банки о том, что они платят налог на профессиональную деятельность, предоставлять документы и озвучить цифру примерного оборота. Но как показывает практика, этого не всегда достаточно для защиты от блокировки счёта.

В теории статус самозанятого должен защищать от проблем с финансовыми учреждениями, но НПД пока находится на этапе развития, несмотря на принятые законодательные акты и популяризацию формата работы в целом. Банки до сих пор не дают займы и ипотеки людям, которые платят налог на профессиональную деятельность.

Карточки физических лиц регулярно блокируют по закону 115-ФЗ «О противодействии отмыванию доходов, полученных преступным путём». На основе этого закона финансовые учреждения могут блокировать счёта до того момента пока у них не будет пакета документов, который подтвердит легальное происхождение средств.

Некоторые самозанятые открывают счета в нескольких банках, выбирают основной для работы с клиентами и в конце месяца распределяют средства между банками или снимают наличные. Такой подход позволит частично защититься от внезапной блокировки, но если транзакции осуществляются в один день или несколько дней подряд, шансы на блокировку повышаются.

Расчётный счёт для самозанятых решил бы множество проблем, но пока что такую услугу никто не предоставляет. Это будет возможно только если законодательные органы внесут изменения в действующие законодательные акты и у банков будут «развязаны руки».

До этого момента у предпринимателей остаётся два варианта. Либо пользоваться личным счётом и оперативно предоставлять документы по запросу банков, либо получить статус ИП. Всё зависит от оборотов и количества клиентов.

Если самозанятость более выгодная в плане налогов и нет желания платить дополнительные сборы, никто не заставляет отказываться от НПД. Но часть клиентов точно уйдёт из-за сложностей с оплатой.

В правилах предоставления услуг некоторых банков есть упоминания о том, что личные счёта физических лиц можно использовать для профессиональной деятельности самозанятых. Это скорее исключение из правил, но такие условия существуют на рынке.

Если у самозанятого была карта в Сбербанке, Тинькофф или любом другом крупном банке, можно после перехода на НПД сообщить об этом поддержке и получить ответ. Это не гарантирует, что в будущем не будет проблем с блокировкой счётов из-за подозрительных операций, но банк будет понимать природу транзакций.

В законодательных актах много коллизий, которые периодически мешают предпринимателям спокойно работать и платить налоги. Например, самозанятый не считается предпринимателем, а ИП — физическое лицо. Физлица не могут открыть расчётный счёт в банке, но наличие свидетельства о регистрации в качестве индивидуального предпринимателя делает это возможным.

Пошаговая инструкция по открытию счёта

Предположим, что самозанятому всё-таки понадобился расчётный счёт, чтобы сотрудничать с юридическими лицами и индивидуальными предпринимателями. Он решает зарегистрировать ИП, открыть расчётный счёт и спокойно работать с разными контрагентами.

В этом случае открыть расчётный счёт можно буквально за несколько минут. Понадобится только свидетельство о регистрации ИП, выписка из реестра предпринимателей и другие документы по запросу банка.

Более того, после регистрации ИП банки сами начнут звонить и предлагать услуги. Предпринимателю лучше принимать решение самостоятельно и не реагировать на «выгодные» предложения менеджеров, которые пытаются улучшить свои показатели.

Процесс по шагам выглядит так:

- Выбрать банк.

- Подать заявку на регистрацию расчётного счёта.

- Прикрепить документы.

- Предоставить дополнительные сведения сотруднику банка.

- Дождать регистрации счёта.

Контракты с крупными клиентами мотивируют многих самозанятых регистрироваться в качестве индивидуальных предпринимателей, но необходимо действовать крайне осторожно. К примеру, если компания предложила контракт на 500 000 рублей, эта сумма покроет расходы на ведение ИП, но есть нюансы.

Проблема в том, что через полгода-год контракт закончится и отказаться от ИП будет не так просто. Получить статус индивидуального предпринимателя намного легче, чем отказаться от него. Налоговая в любой момент может прийти с проверкой и надо будет отчитываться чуть ли не по каждому платежу на расчётный счёт.

Предприниматель с расчётным счётом платит:

- за открытие счёта;

- комиссию за обслуживание;

- за использование банкинга;

- за снятие наличных;

- за переводы на свою карту.

Условия в конкретном банке могут отличаться. Например, где-то могут начисляться проценты на остаток, а обслуживание счёта стоит 0 рублей, если оборот по итогам месяца превышает установленный порог.

Памятка

Как самозанятому брать деньги с клиентов

- Договоритесь устно — если работаете с физлицами или ИП, или письменно — если сотрудничаете с компаниями.

- Выполнить свою работуПо итогам сделки оформите акт и счет по запросу корпоративных клиентов, хотя для самозанятых это необязательно.

- Получить деньги от клиентаПолучите деньги на карту любого банка, электронный кошелек, наличными. Самозанятые ИП могут получать оплату на расчетный счет.

- Внести запись о доходахДобавьте запись о сделке в приложение «Мой налог»: укажите наименование и сумму платежа, а при работе с юрлицами или ИП – еще название компании и ИНН.

- Выдать клиенту чекСразу сформируйте чек при оплате наличными или на карту. Или до 9 числа следующего месяца, если деньги поступили на расчетный счет.

Life.Profit посвятил теме самозанятости множество публикаций. Мы можем назвать себя одним из самых подкованных в этой сфере онлайн-изданий в России. Наши авторы и герои — самозанятые. Они делятся своим опытом и подробно рассказывают, как работать в новом налоговом режиме.

Что делать после заключения договора с банком

Клиенту предоставляется доступ в интернет-банк, через который он сможет проводить практически все финансовые операции. Если есть необходимость в выпуске бизнес-карты, подается заявка на её изготовление. Если нужен эквайринг или другие сопутствующие услуги, оформляется заявление на их подключение. При наличии расчётного счёта открытие вкладов и кредитных линий проводится дистанционно.

Сообщать об открытии счёта в Социальный Фонд и ФНС не нужно. Это обязательство возложено на банк, он сам передаст данные в госорганы.

Обратите внимание – налоговая инспекция вправе заблокировать доступ к расчётному счёту. Основаниями блокировки может стать недоимка по налогам, опоздание со сдачей деклараций, решение по итогам налоговой проверки. После выполнения требований ФНС клиент снова сможет распоряжаться деньгами на счёте, но лучше таких рисков просто не допускать.