Обязателен ли расчетный счет для самозанятых

Какой счет открыть самозанятому

Для работы с частными лицами и бизнесом

Самозанятый программист сверстал клиенту корпоративный сайт. Чтобы оплатить работу, клиент попросил у программиста реквизиты расчетного счета. Однако сотрудники банка отказались открыть счет самозанятому. Разбираем, в каких случаях плательщики налога на профессиональный доход (НПД) могут открыть расчетный счет и как это сделать.

Какой банковский счет может использовать самозанятый

В предпринимательской деятельности самозанятые могут использовать два вида счетов — текущий и расчетный.

- Текущий — это счет, к которому можно привязать карту, а деньги со счета использовать для личных нужд. Например, оплатить услуги ЖКХ, рассчитаться за покупку товаров через интернет или перечислить деньги за оказанную услугу. Также на текущий счет его владелец может получать пособие от ФСС или пенсию от соцзащиты. А самозанятые могут использовать текущий счет для расчетов с клиентами. Открыть его быстро — достаточно прийти в банк с паспортом, и через 10–15 минут текущий счет будет открыт.

- Расчетный счет предназначен для ведения бизнеса. Его могут использовать организации и ИП, в том числе предприниматели — плательщики налога на профессиональный доход. Расчетный счет нужен, чтобы владелец счета мог безналично рассчитываться по договорам и сделкам с партнерами, платить налоги и взносы, закрывать другие расходы. Чтобы открыть расчетный счет, необходимо собрать пакет документов по требованию банка и пройти проверку службы безопасности. Обычно на нее уходит от 1 до 3 дней — срок зависит от внутренних процессов банка, загруженности службы безопасности и от скорости работы ответственного сотрудника.

Важно: расчетный и текущие счета отличаются не только названием, но и набором цифр. Так, любой расчетный счет организации или ИП начинаются с цифр 408 02. А все счета физических лиц — 408 17.

Какие самозанятые могут открыть расчетный счет

Различают две категории самозанятых — обычный человек без коммерческого статуса и самозанятый ИП. После введения нового налогового режима некоторые предприниматели поменяли прежний спецрежим на НПД. Они стали самозанятыми ИП, чтобы избежать отчетности, не платить страховые взносы и при этом не потерять статус индивидуального предпринимателя. Кроме этого, налог на профессиональный доход выбирают начинающие предприниматели, если их деятельность попадает под требования самозанятости.

Самозанятые без статуса ИП. Если самозанятый — рядовой гражданин и не зарегистрирован как ИП, банк не имеет права открыть ему расчетный счет. Платежи от клиентов самозанятый проводит через приложение «Мой налог», к которому нужно привязать банковскую карту. С этой карты самозанятый платит налоги, покупает расходные материалы для бизнеса и расходует деньги на личные нужды.

Важно: налоги за самозанятого могут заплатить другие люди — родители, друзья или родственники.

Для удобства денежные потоки можно разделить: одну карту открыть для личных нужд, а вторую — для предпринимательской деятельности. Тогда не придется вспоминать, от кого пришли деньги — от родителей на день рождения или от клиента за оказанные услуги. К тому же отдельная карта убережет самозанятого от излишнего внимания налоговой инспекции. Проверяющие органы могут заинтересоваться, почему одно поступление денег зафиксировано в приложении «Мой налог», а другое — нет.

Расчетный счет может открыть только самозанятый со статусом ИП. Обычно статус ИП и расчетный счет нужен самозанятым, которые работают с организациями — некоторые корпоративные клиенты, просят прислать для оплаты реквизиты расчетного счета. Они не вправе настаивать только на таком способе оплаты, но им так привычнее работать. Чтобы сохранить лояльность клиентов, самозанятый идет им навстречу и открывает расчетный счет.

ПРИМЕР: Около года самозанятый дизайнер получал оплату на банковскую карту, формировал и отправлял клиентам чеки из приложения «Мой налог». Такая система взаиморасчетов устраивала всех клиентов. Но в начале 2021 года самозанятый подписал договор с компанией на 300 000 ₽. Одно из условий договора — оплата за услуги идет только на расчетный счет. У дизайнера появились дополнительные расходы на обслуживание расчетного счета, но он согласился — не хотелось терять выгодного клиента. Самозанятый зарегистрировался в качестве ИП. Теперь часть его доходов проходит через расчетный счет, а часть — через карту.

Как самозанятому открыть расчетный счет

Если у самозанятого есть статус ИП, он подает в банк заявление на открытие расчетного счета. К заявлению необходимо подготовить и принести вместе с копиями следующие документы:

- паспорт;

- свидетельство ИНН;

- уведомление о постановке на учет физического лица в налоговом органе;

- выписку из ЕГРИП;

- другие документы по требованию банка.

Если самозанятый работает как физлицо, ему нужно сначала зарегистрировать ИП и получить из ФНС уведомление о постановке на учет, а затем подавать в банк документы на открытие расчетного счета. Когда счет будет открыт, самозанятый ИП оформляет в банке карточку с образцами подписей. Если он пользуется печатью, то на карточке ставят оттиск печати.

Сколько стоит регистрация и ведение расчетного счета

Предпринимателю нужно помнить, что его расходы увеличатся. Ему придется платить банку за обслуживание счета и за вывод средств.

- Стоимость мобильного банка — приложение для телефона, которое оповещает о любых движениях по расчетному счету: снятии, пополнении или переводе. Цена услуги может быть от 0 до 200 ₽ в месяц.

- Стоимость интернет-банкинга — личный кабинет на сайте банка. Если подключить услугу, можно совсем не посещать банк. В среднем цена варьируется от 100 до 3000 ₽ в месяц.

- Стоимость платежного поручения. Некоторые банки не взимают комиссию за платежные поручения, но устанавливают лимит на количество бесплатных поручений в месяц. Например, до 10 платежных поручений в месяц бесплатно, свыше — по тарифам банка. Стоимость услуги доходит до 99 ₽ за платежное поручение.

- Процент за снятие наличных. За вывод средств самозанятый ИП может заплатить до 8% от суммы, в зависимости от условий банка.

Итого, за расчетный счет придется ежемесячно платить от 100 до 3200 ₽, плюс комиссию за снятие наличных и плату за платежки.

Открывать расчетный счет или довольствоваться текущим — решает только самозанятый. Если он работает с частными клиентами, достаточно текущего счета. При работе с бизнес-клиентами самозанятому желательно иметь расчетный счет. Это упростит сотрудничество для обеих сторон. Но для этого ему придется стать самозанятым ИП.

Как самозанятому принимать оплату с клиентов

Картами, наличными, на расчетный счет

самозанятая, работает с бизнес-клиентами

- Как принимать оплату от бизнеса и ИП

- Как брать деньги у физических лиц

- Памятка

Самозанятых интересует: как им получать деньги от клиентов, чтобы не было проблем; как учитывать поступления и платить налог; нужно ли составлять договор, подписывать акты, счета или достаточно выдать чек.

Плательщик НПД может получать оплату наличными и перечислением. Для учета дохода ему достаточно ввести суммы в приложение «Мой налог», но есть нюансы — о них рассказываем в статье.

Как принимать оплату от бизнеса

Нужен ли договор. Если самозанятый сотрудничает с ИП, он может подписать договор или устно согласовать сделку. Условия партнеры обсуждают лично — по телефону или при встрече — либо в переписке.

Если самозанятый заключает сделку с организацией, нужно обязательно оформить договор. Это может быть договор подряда, возмездного оказания услуг, договор поставки или агентский договор. Тип документа зависит от вида сотрудничества. Самозанятые не ведут бухгалтерского учета, поэтому не обязаны хранить договоры и первичные документы.

Чтобы упростить документооборот, можно использовать оферту — предложение о заключении сделки. Самые простые примеры оферты — цена товара на сайте, ценники в магазине, печатные каталоги товаров и услуг. Оферта не требует подписания. Если клиент платит, значит, он согласен с условиями сделки.

Нужен ли акт и счет. Если самозанятый оформил сделку документально, после выполнения работы стороны подписывают акт. Акт — закрывающий документ, он подтверждает, что условия сделки выполнены обеими сторонами и ее можно оплатить. Но в некоторых случаях можно обойтись без акта. Когда нет материального результата работы, акт не нужен, например, при оказании бухгалтерских, юридических, консультационных услуг.

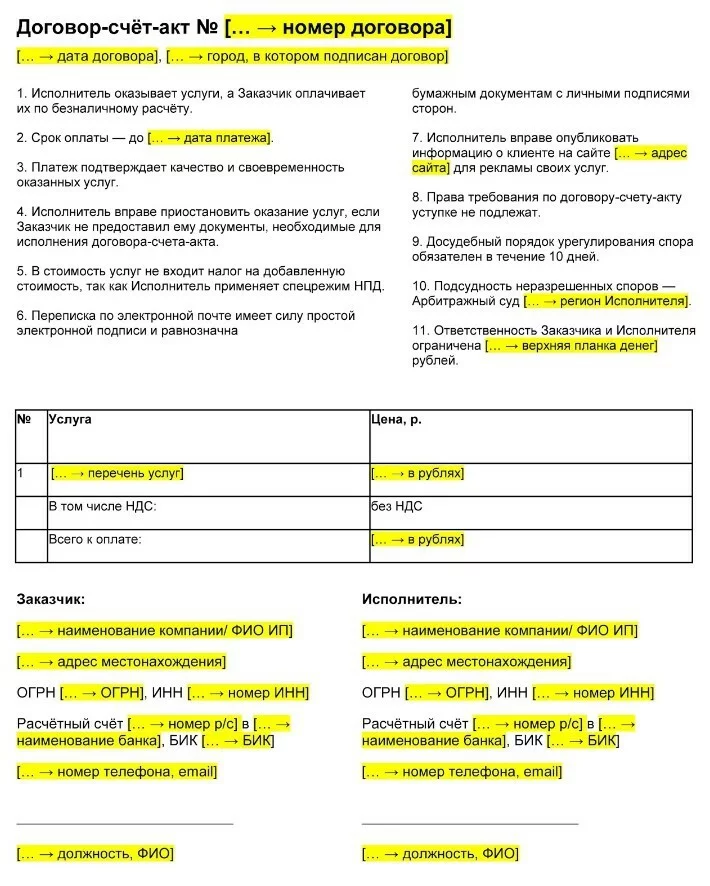

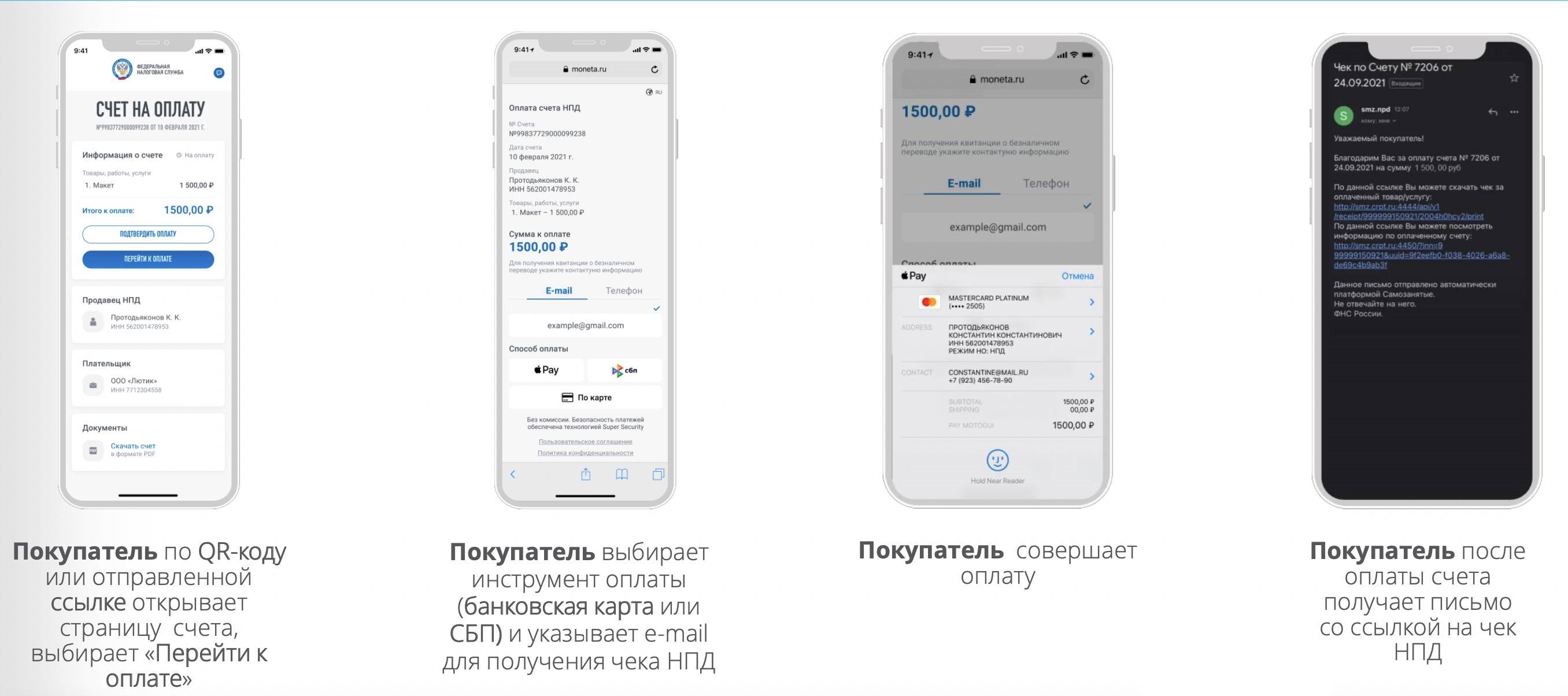

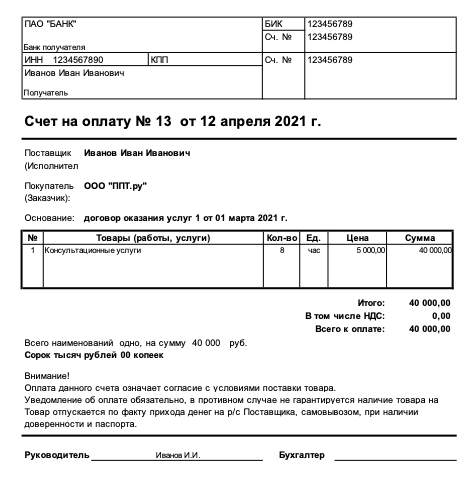

Чтобы бизнес-клиент оплатил работу на расчетный счет или карту, самозанятый выставляет счет со своими реквизитами. Шаблона документа для самозанятых нет, поэтому за основу можно взять счет ИП. В нем самозанятый указывает свои данные и реквизиты банковской карты. Такого документа достаточно, чтобы бухгалтер клиента перевел по нему деньги.

Так выглядит договор-счет для самозанятого

Нужна ли касса и банковский счет. Выбрать НПД для бизнеса может ИП и физическое лицо. Открыть расчетный счет для бизнеса или подключить кассовый аппарат вправе только самозанятые ИП. Если вы не индивидуальный предприниматель, этот пункт можете пропустить.

Бизнес обязан принимать наличные через онлайн-кассу, однако на самозанятых это требование не распространяется. По закону они входят в число исключений и могут применять онлайн-кассу по собственному желанию.

Если бизнес-клиентам удобнее проводить безналичные платежи, самозанятому ИП нужно открыть расчетный счет. Индивидуальные предприниматели могут открыть отдельный счет для самозанятости в том же банке, в котором уже обслуживаются. Так будет проще отслеживать поступления от разных видов деятельности.

Для ведения счета можно выбрать абонентское обслуживание или оплату за операцию. При абонентском обслуживании с владельца счета ежемесячно взимается определенная сумма. По тарифу без абонентского обслуживания владелец счета платит комиссию за каждую операцию. Если по счету проходит много операций, выгоднее абонентское обслуживание.

К банковскому счету можно подключить эквайринг и принимать платежи картами. Для этого предприниматель устанавливает платежный POS-терминал — специальное оборудование, которое считывает информацию с платежной карты и отправляет запрос в банк. Если у клиента достаточно денег, покупка оплачивается, и терминал распечатывает чек. Если самозанятый продает через сайт, он может подключить интернет-эквайринг и получать оплату картой онлайн.

Чтобы подключить эквайринг, нужно обратиться в банк и заключить договор, при этом взимается комиссия в размере 1–2% от всех карточных платежей.

Как брать деньги. Самозанятый может принимать оплату любым способом:

- перечислением на расчетный счет;

- безналом через сервис интернет-эквайринга;

- корпоративной банковской картой через POS-терминал;

- наличными.

Важно! Для самозанятых ИП действует ограничение. Оплата наличными от других организаций и ИП не может быть больше 100 000 ₽ по одному договору. Безналичную оплату ИП принимают на расчетный счет.

Если самозанятый получает оплату перечислением, необходимо соблюсти очередность: сначала получить деньги и только потом сформировать чек в приложении «Мой налог». Это можно сделать до 9 числа следующего месяца. Если оплата картой или наличными, чек важно передать сразу — в момент расчетов.

Иногда приходится возвращать деньги, например, товар клиенту не подошел. В этом случае самозанятый аннулирует чек. В приложении он нажимает кнопку «Аннулировать» и указывает причину: возврат средств или неправильная операция. Аннулировать чек можно в любой момент, ограничений по сумме или количеству чеков не установлено.

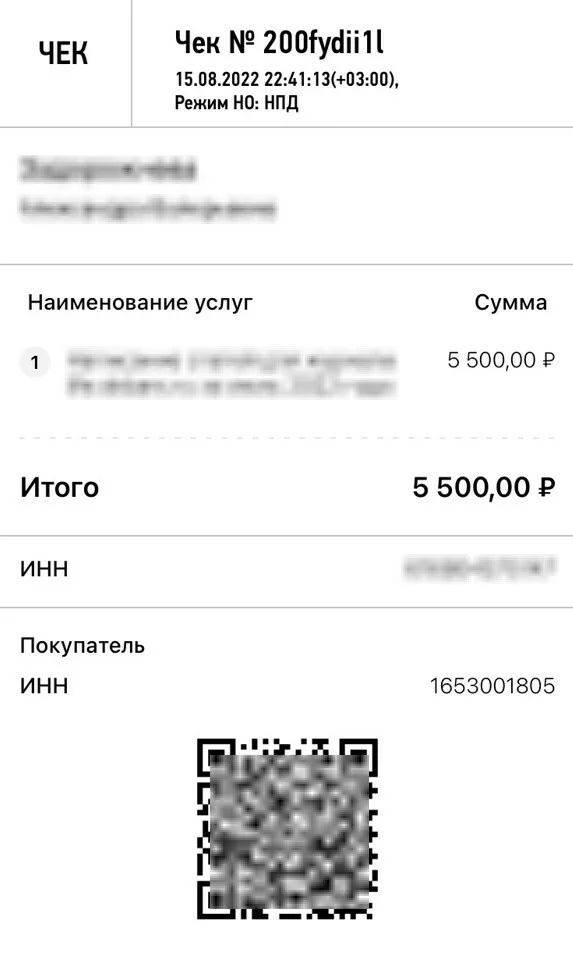

Как выдать чек. Чек от самозанятого — это отчетный документ. Он подтверждает, что организация действительно перевела деньги за оплату товара или услуги. Клиенту можно отправить чек в электронном или бумажном виде. Нельзя объединять несколько платежей от разных клиентов в один чек и вносить одну запись с общей суммой. На каждый платеж — свой чек.

Чтобы правильно сформировать чек, в приложении указывают название компании или ФИО предпринимателя, ИНН. Эту информацию можно посмотреть в договоре или в уведомлении от онлайн-банка.

Важно! Оформить чек можно не только в приложении, но и через оператора электронной площадки, на которой работает самозанятый, или через банк, в котором у него открыт счет. Например, можно зарегистрировать самозанятость в мобильном приложении «Ак Барс Банка» и там же формировать чеки для клиентов.

Такой чек самозанятый формирует в приложении «Мой налог», когда получает деньги от организации

Как брать деньги у частных лиц

Нужны ли документы. Если сумма сделки между самозанятым и клиентом больше 10 000 ₽ — по закону нужно составить договор, чтобы при разногласиях в суде можно было подтвердить сделку, если сумма меньше — по договоренности сторон. Чтобы избежать формальности, стороны обсуждают условия сотрудничества в переписке или устно. Частным клиентам не нужны акты или счета — достаточно передать клиенту реквизиты для оплаты: номер карты, электронного кошелька или телефона, к которому привязана карта. Можно взять оплату наличными.

Как получать деньги. Частные лица могут заплатить самозанятому несколькими способами:

- на карту любого банка;

- на электронный кошелек любой платежной системы;

- наличными;

- через сервис онлайн-платежей на сайте или в соцсетях.

Отдельная карта для доходов от самозанятости необязательна, но ее можно завести, чтобы отделить бизнес-доход от других источников. Кстати, банк не заблокирует личную карту самозанятого, если на нее поступают деньги от профессиональной деятельности. Для этого нужно уведомить банк о работе со счетом в качестве самозанятого и предоставить справку. Справку формируют в приложение «Мой налог».

Иногда самозанятые принимают деньги несколькими способами: на разные электронные кошельки и карты разных банков, чтобы клиенты могли выбрать удобные им варианты оплаты.

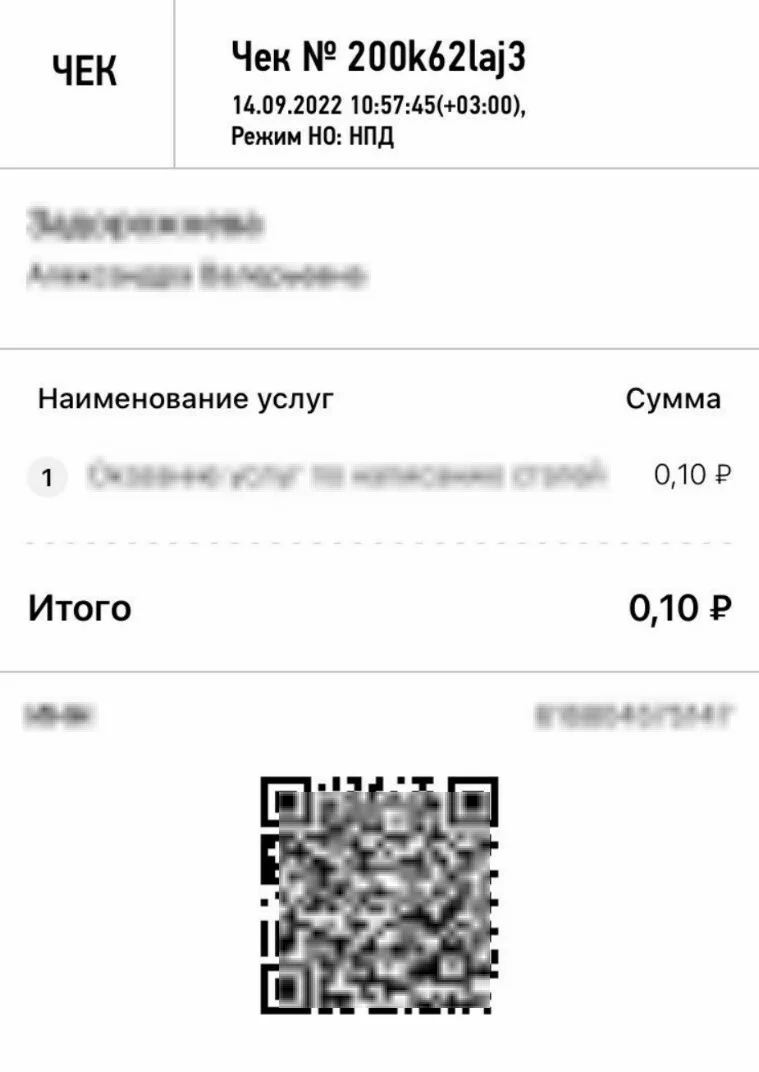

Как выдавать чеки. Когда самозанятый получит деньги, он выдает клиенту чек из приложения «Мой налог». В чек достаточно ввести суть сделки — описание платежа и сумма. Указывать информацию о клиенте не нужно.

В чеке для частного клиента самозанятый указывает суть сделки и полученную сумму

Если общение проходит в соцсетях или в мессенджерах — чек отправляют онлайн, при сделке лично — достаточно показать чек на экране своего телефона. Отправлять чек не надо, если клиент этого не просит.

За работу без чека самозанятому грозит налоговая ответственность. За первое нарушение придется заплатить 20% от суммы в чеке. За повторное нарушение в течение полугода штраф будет выше — 100% от суммы в чеке.

Памятка

Как самозанятому брать деньги с клиентов

- Договоритесь устно — если работаете с физлицами или ИП, или письменно — если сотрудничаете с компаниями.

- Выполнить свою работуПо итогам сделки оформите акт и счет по запросу корпоративных клиентов, хотя для самозанятых это необязательно.

- Получить деньги от клиентаПолучите деньги на карту любого банка, электронный кошелек, наличными. Самозанятые ИП могут получать оплату на расчетный счет.

- Внести запись о доходахДобавьте запись о сделке в приложение «Мой налог»: укажите наименование и сумму платежа, а при работе с юрлицами или ИП – еще название компании и ИНН.

- Выдать клиенту чекСразу сформируйте чек при оплате наличными или на карту. Или до 9 числа следующего месяца, если деньги поступили на расчетный счет.

Life.Profit посвятил теме самозанятости множество публикаций. Мы можем назвать себя одним из самых подкованных в этой сфере онлайн-изданий в России. Наши авторы и герои — самозанятые. Они делятся своим опытом и подробно рассказывают, как работать в новом налоговом режиме.

Плательщики налога на профессиональный доход вправе принимать платежи на обычные банковские карты. Однако самозанятому нужен расчетный счет, если у него имеется статус ИП и он оказывает услуги другим ИП или юридическим лицам, чтобы значительно облегчить работу с ними.

Нужен ли расчетный счет самозанятым

Самозанятые — это физические лица и индивидуальные предприниматели, являющиеся плательщиками налога на профессиональный доход. Порядок применения этого налогового режима и статус самозанятых урегулирован Федеральным законом от 27.11.2018 № 422-ФЗ.

Таким образом, режим НПД задумывался максимально доступным любому человеку.

Руководствуясь соображениями простоты работы с налоговым режимом, законодатель решил и вопрос о том, нужно ли открывать отдельный счет самозанятому, — нет, это не обязательно. Но в современном мире чрезвычайно сложно обойтись без возможности принимать безналичные деньги, поэтому самозанятым разрешено получать выплаты на обычные банковские карты.

Напомним, существуют два вида банковских счетов: расчетные, которые используют юридические лица и ИП для коммерческой деятельности, текущие — предназначенные для обычных граждан, те самые, которые обслуживаются с использованием банковских карт.

Таким образом, по общему правилу, ответ на вопрос, имеет ли самозанятый расчетный счет, — нет, не имеет, причем его вправе не иметь как самозанятый физическое лицо, так и ИП.

При этом важно понимать, что для граждан вовсе не предусмотрена возможность открыть РС. А вот индивидуальный предприниматель его открыть вправе, хоть и не обязан.

Для ИП иметь РС нередко полезно, если он оказывает услуги не простым гражданам, а коммерческим организациям. Дело в том, что компании по бухгалтерии проще перевести деньги на РС — это не вызовет вопросов в налоговой. Возможность перевести деньги на карту у компаний также имеется, но это потенциально грозит проблемами с налоговиками, которым придется подтверждать, что деньги перечислены в качестве оплаты услуг по договору. По этой причине некоторые коммерческие заказчики отказываются от работы с самозанятыми без РС и предпочитают тех, у кого они есть.

Таким образом, возможность открыть расчетный счет самозанятого в банке имеется только у плательщиков НПД, зарегистрированных в качестве ИП, но это их право, а не обязанность.

Простое физическое лицо, даже зарегистрированное как самозанятый, не вправе открыть РС, но некоторые плательщики НПД для удобства работы получают отдельные карты, на которые принимают платежи от клиентов. То есть, говоря о том, можно ли открыть счет самозанятому физическому лицу, — да, но только текущий.

Могут ли самозанятые работать по безналу

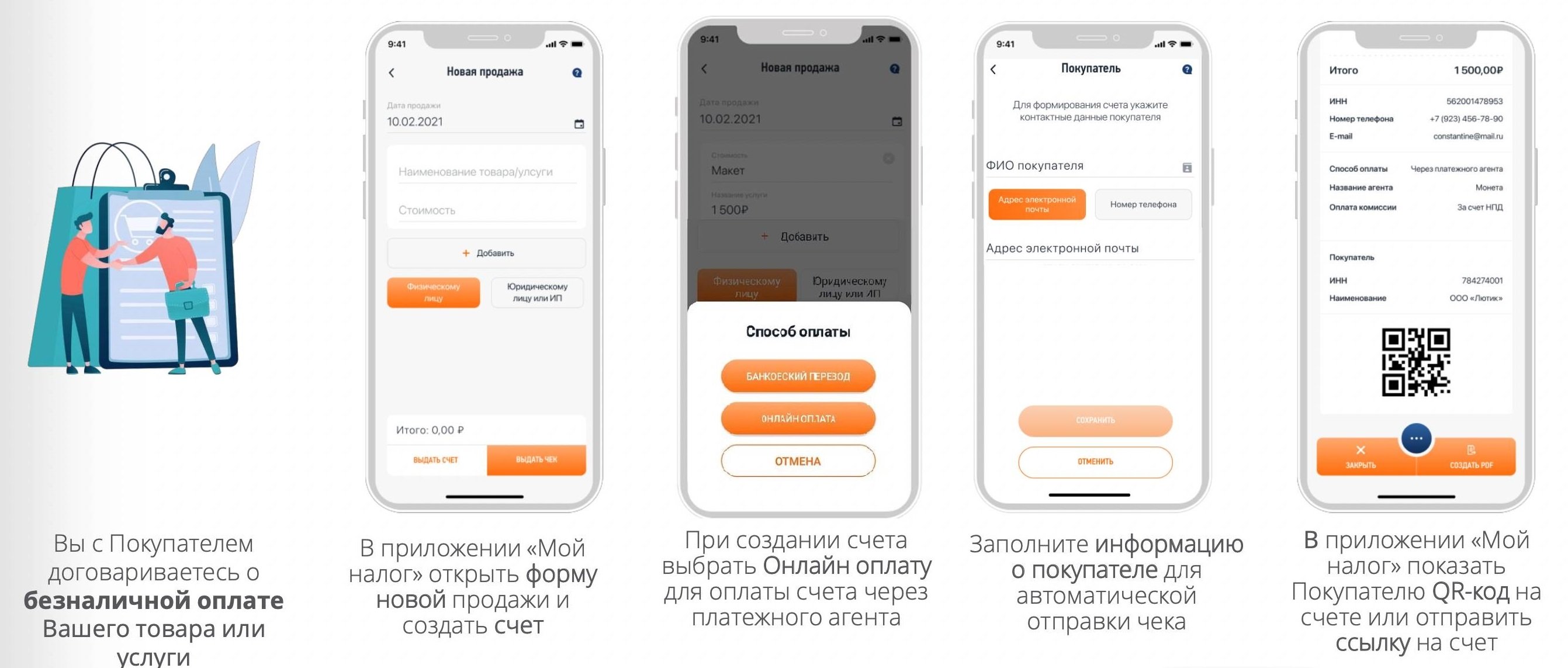

Режим НПД не ограничивает его пользователей в способах приема платежей, то есть ответ на вопрос, работает ли самозанятый по безналу, — да, такая возможность у самозанятых имеется.

Самый очевидный вариант, как принять деньги в безналичной форме, — сообщить клиенту номер банковской карты, дождаться от него оплаты, а затем вручную ввести информацию о поступившем платеже в «Мой налог».

Приложение «Мой налог» постоянно совершенствуется, и в недавнем прошлом в него добавили новый функционал, еще больше облегчающий безналичный расчет с самозанятым, — теперь плательщики НПД вправе выставлять документы на оплату. После поступления денег платеж автоматически фиксируется в приложении, а клиенту автоматически направляется чек.

Подробнее об этом: самозанятые будут принимать безнал: доработали приложение «Мой налог»

Как открыть РС самозанятому

Инструкция, как открыть расчетный счет самозанятому индивидуальному предпринимателю, следующая:

Шаг 1. Изучить рынок кредитных организаций и выбрать банк, который предлагает наиболее выгодные для ИП условия сотрудничества.

Шаг 2. Подать в выбранный банк заявление на открытие РС и предоставить необходимые документы, в числе которых паспорт, СНИЛС, выписка из ЕГРИП. Большинство современных банков принимает такие заявки онлайн.

Шаг 3. Заключить договор.

Самозанятые физические лица, не имеющие статуса ИП, в качестве РС используют простые текущие счета. Открыть их еще проще, для этого необходимо:

Шаг 1. Выбрать банк.

Шаг 2. Подать заявку на оформление карты.

Шаг 3. Получить карту, явившись в офис банка или через курьера.

Если выбранный банк не принимает онлайн заявок, придется сразу идти в отделение, но процедура оформления все равно проста и займет 10-15 минут, после чего человек сразу получит карту.

Где посмотреть номер счета плательщика НПД

Открытого реестра или иного источника информации, где посмотреть расчетный счет самозанятого, не существует — эту информацию предоставляет сам гражданин.

Проще всего запросить эти сведения у самозанятого напрямую. Если плательщик — физическое лицо, ему достаточно номера карты, чтобы осуществить платеж с карты на карту. Если плательщик — организация, ему необходимы полные реквизиты, в том числе наименование банка и БИК.

Еще один вариант, где посмотреть номер счета самозанятого, — в договоре с ним, в разделе с реквизитами стороны указывают банковские данные.

Как самозанятому регистрироваться, работать, отчитываться в РФ и за ее пределами

Как оформить самозанятость

Оформить самозанятость несложно. Вы сможете стать плательщиком налога на профессиональный доход (НПД) на официальном сайте ФНС, на портале Госуслуги или в специальном мобильном приложении для самозанятых «Мой налог». У физлиц весь процесс займет не больше 10 минут.

А вот для предпринимателей, которые переходят на самозанятость, есть нюансы. НПД нельзя совмещать с другими налоговыми режимами, поэтому ИП придется закончить все текущие дела и только потом оформить самозанятость.

Подробнее: как ИП оформить самозанятость

После регистрации обязательно проверьте текущий статус. Справка о самозанятости формируется в приложении «Мой налог» или на сайте ФНС. Кроме того, подтверждение самозанятости часто требуют работодатели — чтобы не нарушать законодательные требования по оплате труда. Если поступил запрос, обязательно предоставьте справку о самозанятости.

Подробнее: как проверить статус самозанятого

Как открыть счет

Самозанятому-физлицу отдельный счет для работы не понадобится. Он вправе воспользоваться своим банковским счетом. На него смогут перечислять оплату клиенты, с него же самозанятый платит НПД.

Если самозанятость оформляет ИП, ему нужен расчетный счет. Это позволит разделить поступления от самозанятости и от предпринимательской деятельности.

Подробнее: нужен ли расчетный счет самозанятому гражданину

Как заключать договоры с клиентами

Клиенты заключают с плательщиками НПД договор гражданско-правового характера. Договор ГПД составляют по стандартным правилам, но для самозанятых следует учитывать ряд нюансов.

Подробнее: особенности заключения договора с самозанятым лицом

Директор организации тоже сможет стать самозанятым. Никаких запретов в законе на этот счет не предусмотрено. Но для руководителей тоже есть особенности по НПД.

Подробнее: может ли гендиректор быть самозанятым

Как вести предпринимательскую деятельность на НПД

Для НПД доступны многие виды деятельности. В основном этот режим применяют физлица, которые занимаются небольшим бизнесом, но не хотят открывать ИП. К примеру, сдавать квартиру в аренду. Главное требование — соблюдать ограничение по доходу не больше 2,4 млн рублей в год и не нанимать работников.

Подробнее: может ли самозанятым сдавать в аренду недвижимость

Плательщик НПД вправе работать на другую организацию в качестве самозанятого. Для этого он заключает договор и только после этого выполняет работы и оказывает услуги. Надо учитывать и другие нюансы.

Подробнее: как ООО работать с самозанятыми

Как рассчитываться с покупателями

У плательщиков НПД особый документооборот. После выполнения работ, оказания услуг они выставляют клиенту счет.

Подробнее: как самозанятому выставить счет организации

Часто стороны подписывают акт выполненных работ, оказанных услуг. Это не обязательное требование, но таким способом стороны подтверждают отсутствие претензий друг к другу и к выполненным обязательствам.

Подробнее: как составить акт выполненных работ самозанятым

А вот что для плательщиков НПД обязательно, так это выставление чека. После того как самозанятый получит оплату, он формирует чек для клиента в приложении «Мой налог». Если этого не сделать, налогоплательщика оштрафуют.

Подробнее: как выглядит чек от самозанятого

Как отчитываться по самозанятости

Налоговая отчетность для самозанятых не предусмотрена. Не надо отчитываться ни в СФР, ни в Росстат. Фактически самозанятые не сдают отчетность в контролирующие органы.

Подробнее: какую отчетность сдают самозанятые

Но в особых случаях самозанятому надо подтвердить доход, полученный от деятельности по НПД. К примеру, для уплаты алиментов или для получения кредита. Доходные поступления подтверждают специальной справкой — ее формируют в приложении «Мой налог» или на сайте Федеральной налоговой службы.

Подробнее: как самозанятый может подтвердить доход

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Все статьи автора

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

Порядок оформления и образец

Счет от самозанятого — это документ, содержащий банковские реквизиты плательщика НПД, по которым покупатель произведет оплату товаров, работ или услуг.

Должен ли самозанятый выставлять счет покупателю

До сих пор в законодательстве нет четкого порядка взаимодействия юридических лиц и самозанятых физических лиц. Многие моменты носят неоднозначный характер. Так, вопрос, как самозанятому выставить счет организации, требует детального рассмотрения. В нормативных актах не указана обязанность самозанятых граждан формировать требование об оплате товаров или услуг в рамках заключенного соглашения. Но большинство организаций привыкли работать с данным бланком и требуют его от плательщика НПД, с которым сотрудничают.

Какой бланк использовать

Основным приложением для работы физического лица — плательщика налога на профессиональный доход является «Мой налог». Данная программа не имеет функции для выставления счетов. При необходимости плательщик налога на профессиональный доход вправе заполнить требуемый бланк в другой программе или использовать шаблон счета для самозанятых, скачанный из интернета, также самозанятый вправе попросить образец документа у контрагента.

Документ, передаваемый покупателю, по которому он оплачивает товар или услугу, не имеет строго установленной формы, так как не относится к первичным бухгалтерским документам. Однако чтобы бланк имел юридическую силу, необходимо заполнить обязательные поля:

- фамилия, имя, отчество и ИНН продавца;

- контактные данные (телефон, адрес);

- реквизиты организации-покупателя (наименование, ИНН);

- дата и номер формируемого документа;

- описание товара или оказываемой услуги;

- стоимость одной единицы;

- полная сумма покупки;

- НДС при необходимости.

Оптимальный способ, как выставить счет самозанятому юрлицу, — использовать шаблон.

Счет № ___ от ___ _______ 20___ г.

Руководитель _________________ Бухгалтер ____________________________

Организация вправе рассчитаться с самозанятым гражданином как наличными, так и безналичным способом. При оплате наличными максимальная сумма переводов в месяц не может превышать 100 000 рублей.

Чтобы выставленный документ был оплачен безналичным способом, в него необходимо включить следующую информацию:

- БИК кредитной организации;

- номер счета продавца, на который покупатель переведет деньги;

- фамилия, имя, отчество самозанятого;

- ИНН продавца.

Напомним, что открытие расчетного счета в банке является обязанностью самозанятого индивидуального предпринимателя. Самозанятые физические лица вправе использовать для расчетов текущий счет. Эта рекомендация отражена в информационном письме Центробанка №ИН-014-12/94 от 19.12.2019. Способ оплаты товаров или услуг необходимо указать в соглашении, которое плательщик налога на профессиональный доход заключает с юридическим лицом. После получения оплаты и совершения сделки самозанятый гражданин формирует чек в приложении «Мой налог».

Вам в помощь образцы, бланки для скачивания

В 2008 г. окончила СПбГУ, математико-механический факультет

В 2009 Г. окончила экономический факультет СПБГУ

с 2008 г работаю в области бухгалтерии

с 2015 г — главным бухгалтером

Закончила ряд курсов по бухгалтерскому и налоговому учету

Расчетный счет для самозанятых граждан

С 1 января 2019 года в России официально появилось понятие «самозанятые граждане». Это легализовало разные виды работ не по найму от частных уроков до продажи связанных вручную носков. Самозанятый может работать с наличным расчетом или принимать деньги на счет от ИП, частных лиц и организаций, не опасаясь штрафа за незаконное предпринимательство. Но как открыть этот счет?

Что говорит закон

Понятие самозанятости появилось с введением специального налогового режима — «Налога на профессиональный доход». На 2020 год налог на профессиональный доход (НПД) по-прежнему считается экспериментом.

Это значит, что регулирующие статус и порядок работы самозанятых акты и положения находятся в разработке или корректируются по результатам применения режима в первых экспериментальных регионах. Например, не прописано, обязателен ли расчетный счет для самозанятого гражданина. И если у индивидуальных предпринимателей есть право открывать или не открывать расчетный счет в банке, то для нового спецрежима комментариев нет.

В FAQ сервиса указано, что Закон о настоящем эксперименте не содержит положений, регулирующих порядок безналичных расчетов между юридическими лицами и лицами являющимися плательщиками НПД. Безналичные расчеты осуществляются в общеустановленном порядке.При этом инструкция Центробанка № 153-И запрещает банкам принимать доходы от предпринимательства на карты физлиц. Такие операции должны учитываться на специальном банковском счете. Но статус самозанятого гражданина не равняется статусу предпринимателя, поэтому формально поступления не признаются доходами от предпринимательской деятельности. А у банков нет оснований открывать расчетные счета физлицам.

Что делать? Есть законный выход: на режим для самозанятых могут перейти ИП, если их деятельность соответствует следующим требованиям:

- у вас нет наемных сотрудников, вы работаете в одиночку;

- доход не превышает 2,4 млн руб. в год;

- вид деятельности не входит в п. 2 ст. 6 закона № 422 ФЗ;

- в вашем регионе введен спецрежим.

После перехода на новый налоговый режим за ИП сохраняется статус предпринимателя и он может пользоваться расчетным счетом.

Тем, кто не хочет регистрироваться в качестве индивидуального предпринимателя, доступен только личный счет в банке. И здесь нужно помнить о рисках. Финучреждения следят за транзакциями клиентов, пытаясь выявить доходы, с которых граждане не уплатили налоги. Если на счет регулярно поступают суммы, происхождение которых вы не в состоянии объяснить, его могут заблокировать.

Формально статус самозанятого защищает от неприятностей: вы зарегистрировались в налоговой, делаете необходимые отчисления. Но на деле блокировки все равно случаются. Замруководителя ФНС Даниил Егоров признает проблему и говорит, что карты плательщиков НПД продолжают блокироваться по 115-ФЗ — «антиотмывочному» закону.

Как самозанятым избежать блокировок по картам

Самозанятым без статуса ИП, которые планируют принимать оплату на личный счет физлица, специалисты дают 2 совета:

- Заведите минимум 2 карты — для личного пользования и для профессиональной деятельности. Переводы, которые вы можете подтвердить оформленными в личном кабинете сервиса «Мой налог» чеками, принимайте только на одну карту. Граждане-плательщики НПД могут открыть дебетовую карту или накопительный счет.

- Заранее сообщите банку, что планируете работать в качестве самозанятого, желательно обозначить примерный месячный доход. Это не обязательное требование, но так кредитной организации легче проанализировать переводы и защитить вас от блокировок.

Напомним, что на доход самозанятых установлена граница — 2,4 млн руб. в год, или 200 тыс. руб. в месяц. Операции ниже этой суммы не попадают под комплаенс-контроль — проверку на соответствие требованиям законодательства. Самозанятые не обязаны платить пенсионные взносы и сдавать декларации, поэтому быть самозанятым проще, чем ИП.

Преимущества расчетного счета для самозанятого гражданина

Главный плюс — возможность четко разделить доходы и расходы, связанные с работой, от прочих поступлений.

Второе достоинство — РКО может стать источником увеличения прибыли. Покупателям- юридическим лицам удобнее переводить оплату на расчетные счета, а не физлицам через отдельные договоры. Многие фрилансеры регистрируются в качестве ИП для удобства расчетов с организациями. Открытый расчетный счет позволит работать с теми, кто раньше отказывался от ваших услуг из-за сложностей с оплатой.

Еще один аргумент в пользу того, чтобы открыть такой счет — возможность подключения эквайринга. Самозанятый сможет принимать платежи картой, как в магазине, что исключает риск приема фальшивых купюр при расчете наличными и повышает лояльность клиентов.

По нынешнему законодательству для подключения эквайринга обязательно открыть ИП. Не исключено, что в обозримом будущем это изменится, и физлица получат доступ к эквайрингу без статуса ИП.

Недостатки расчетного счета для самозанятых

К недостаткам расчетного счета относятся затраты на его открытые, обслуживание и вывод средств. Проанализируйте предложения банков заранее, чтобы найти удобный режим РКО.

Нужно знать, что:

- Открыть расчетный счет ИП можно без посещения банка за 1 день. При этом реквизиты счета будут предоставлены через 5 минут после заполнения заявки.

- В Райффайзен Банке счет открывается бесплатно при подключении пакета услуг.

- Плата за расчетно-кассовое обслуживание начинается от 0 рублей. Для малого бизнеса есть специальные пакеты услуг. Вы сами выбираете необходимые услуги и платите только за них.

- Вывод средств на личные карты предпринимателя облагается комиссией не выше 1%. При этом до 150 тысяч рублей в месяц можно вывести без комиссии. Для снижения комиссии подключите зарплатный проект. В этом случае комиссия за вывод составит от 0,3%.

Эта страница полезна?

% клиентов считают страницу полезной

Следите за нами в соцсетях и в

Получение гражданином статуса ИП или процесс создания нового юридического лица обычно завершается процедурой открытия счета в банке. У каждой из кредитных организаций складываются собственные запросы к составу документов и соблюдению условий, обязательных для открытия банковского счета.

Правильный подход к выбору финансового учреждения для банковского обслуживания дает убежденность в том, что все безналичные платежи будут выполнены точно в срок, и банк будет лоялен по отношению к своему клиенту.

Критерии выбора банковского учреждения для открытия счета

Количество официально зарегистрированных российских банков приближается к 800. Но вести финансовую деятельность могут лишь около 650 из них – остальные кредитные организации лишены лицензии на банковскую деятельность. Учитывая тот факт, что в год около 100 банков остаются без разрешения ЦБ, первый фактор, на который следует обратить внимание – надежность финансовой организации.

Проверить банк на наличие лицензии можно на официальном сайте ЦБ, а подтвержденная годами репутация может стать дополнительным подтверждением благонадежности банка. Среди иных критериев, на которые целесообразно обратить внимание при выборе банка-партнера, следующие:

- скорость прохождения платежей, качество и удобство обслуживания;

- возможность дистанционного управления расчетным счетом, наличие интернет-банкинга;

- стоимость обслуживания в банке, величина платы за совершение безналичных платежей и за ведение счета;

- наличие дополнительных опций, выгодных для клиента – бесплатная установка терминала оплаты, возможность оформления корпоративной банковской карты, выпуск «зарплатных» карт для сотрудников компании;

- льготные условия при необходимости кредитования.

Обратите внимание: Если банк предлагает заметно сниженные тарифы на основные услуги, то подвох может заключаться во взимании платы за отдельные сервисы, которые обычно предоставляются бесплатно (например, закрытие счета).

После сопоставления всей доступной информации по выбранным банкам, можно принимать окончательное решение об открытии расчетного счета.

Какие документы потребуются для открытия счета

Пакет документов, запрашиваемых при подаче заявки на открытие счета, могут отличаться в разных финансовых организациях. Для юридических лиц и ИП действуют разные критерии в формировании комплекта документов.

Расчетный счет для ООО

Открытие банковского счета организациями (ООО), в общем случае, возможно при наличии основного списка документов:

- свидетельства, выданные ФНС – о регистрации (ОГРН) и о нахождении ООО на учете в территориальном налоговом органе (ИНН/КПП);

- актуальный вариант Устава (с зарегистрированными изменениями);

- лист Выписки из ЕГРЮЛ, полученный при регистрации;

- протокол (или решение) об образовании юрлица (с указанием руководителя ООО), учредительный договор;

- коды Росстата;

- паспорт руководителя и приказ о назначении на должность гендиректора;

- разрешительные документы и лицензии – при их наличии;

- подтверждение местонахождения организации (арендный договор, свидетельство о праве собственности).

Все бумаги предъявляются в банк в виде оригиналов и копий. Нотариального удостоверения скопированных экземпляров крупные банки обычно не требуют, поскольку заверяют их самостоятельно.

Следует знать: Если банк снимает копии с учредительных документов своими силами, то будущему клиенту, чаще всего, придется оплатить эту услугу. В целях экономии целесообразно предоставить собственные электронные и бумажные копии всех предоставляемых подлинников.

Заявление на оформление счета и карточка, в которой фиксируется образец подписи директора и копия оттиска круглой печати организации, можно заполнить у банковского менеджера. Карточка предусматривает наличие примеров оригинальных подписей директора и бухгалтера. Если в штате компании нет единицы счетного работника, запись об этом должна быть отмечена на карточке и завизирована печатью и подписью.

В офисе банка также заполняется и подписывается договор расчетного счета и соглашение о дистанционном обслуживании.

Состав документов для ИП

Физическому лицу-предпринимателю, желающему зарегистрировать расчетный счет, потребуется несколько меньший пакет документов. Он включает:

- свидетельство, выданное налоговой инспекцией и удостоверяющее регистрацию ИП;

- выписка (или лист) ЕГРИП;

- подтверждение ИФНС о налоговом учете;

- коды Росстата;

- паспорт/удостоверение личности гражданина-ИП.

Заявление об открытии счета и карточку с эталоном подписи можно заполнить в банке. Если предприниматель работает с круглой печатью, то на карточке ставится ее оттиск. Местонахождение (юридический адрес) ИП подтверждается либо фактом регистрации по паспорту, либо документом о праве собственности/договоре аренды на помещение, предназначенное для работы.

Имейте в виду: Количество расчетных счетов, открываемых в банках, законодательно не регламентируется. Компания или ИП может иметь несколько счетов в различных банках и валютах.

Обязательно ли пользование банковским счетом?

Актуальные российские правовые нормы не содержат пунктов, обязывающих организации или ИП открывать банковские счета. Однако в пользу целесообразности этого мероприятия свидетельствуют следующие аргументы:

- Фирмы или ИП, не имеющие счета в банке, весьма ограничены в выборе деловых партнеров. В Гражданском кодексе (ст. 861 п.2) содержится требование проведения оплаты между контрагентами (ООО-ООО, ООО-ИП, ИП-ИП) только с использованием банковского перевода через расчетный счет;

- расчет наличными деньгами имеет предельный размер в 100 тысяч рублей по каждому договору. Нарушение этого правила чревато финансовыми санкциями. Помимо этого, для денежных расчетов наличными обязательно использование ККТ;

- юридические лица обязаны своевременно уплачивать все налоговые сборы, при этом оплата допускается только с использованием расчетного счета.

Важно! Штрафы за неприменение кассового аппарата (в случае необходимости его применения) при расчетах между контрагентами составляет от 1500-2000 рублей для ИП до 30000-40000 рублей для юридических лиц. Руководитель подвергается штрафу в размере 3000-4000 рублей.

Возможность работы ИП без счета

Предприниматели, бизнес которых находится в начальной стадии или не имеет крупных оборотов, иногда предпочитают обходиться без банковского счета. Причиной этому, чаще всего, является желание сэкономить на платежах за обслуживание и ведение счета при малых количествах безналичных операций. Существует несколько вариантов работы ИП без оформления счета в банке.

Расчеты производятся наличными деньгами

Если деятельность ИП связана с оказанием услуг населению или мелкой розничной торговли, то открывать банковский счет нет необходимости. Подобная деятельность относится к ЕНВД, и установка кассового аппарата не обязательна. Подтверждение приема денежной выручки производится квитанцией БСО или иными документами (билеты, турпутевки, абонементы).

Безналичные расчеты производятся с частного счета ИП

Предприниматели, имеющие собственный счет в банке, открытый на физлицо, иногда осуществляют расчеты с продавцами с его использованием. Такая практика достаточно распространена, хоть и не разрешена с точки зрения закона. Положение Центробанка не содержит ни официального запрета на использование личного счета ИП в предпринимательской деятельности, ни финансовых либо иных санкций.

Тем не менее, налоговая инспекция может предъявлять претензии в части денежных поступлений, не связанных с предпринимательством, на личный счет/карточку ИП. Кроме того, при обнаружении нарушений налогового законодательства все штрафы и неустойки будут списаны с личного счета ИП.

Читайте подробнее: Как оплачивать счета, не имея расчетного счета.

Расчетный счет открыт. Что дальше?

После подписания договора о банковском обслуживании и соглашении об интернет-банкинге клиент получает на руки отрывной талон, в котором указан номер расчетного счета и дата его открытия. До мая 2014 года организации обязаны были информировать контролирующие органы (ФНС, ПФ, ФСС) о факте открытия счета в банке и, в случае невыполнения этого требования, подвергались штрафу. Сейчас такая обязанность отменена на законодательном уровне.

Может ли банк отказать в открытии счета?

Теоретически банковское обслуживание гарантируется субъектам предпринимательской деятельности статьей 846 ГК РФ. На практике банки могут отказать организации или ИП в открытии расчетного счета по следующим основаниям:

- при проверке не подтверждается местонахождение будущего клиента;

- предоставление в банк искаженной информации относительно юридического адреса;

- наличие у банка подозрений в причастности фирмы к незаконной деятельности.

Причины отказа в открытии счета, как правило, не оглашаются. При этом у потенциального клиента всегда сохраняется возможность обратиться в другое финансовое учреждение.

Рассчётный счёт, по сути, один из камней фундамента любого бизнеса.

От того, как быстро, безопасно и вежливо вас обслуживают, будут зависеть отношения с вашими контрагентами. И хотя сейчас уже почти все банки, предлагающие услугу открытия расчётного счёта, обладают перечисленными качествами, следует подходить к выбору «финансовой гавани» с особым вниманием и соответствующими знаниями.

Почему нужен р/с?

Если вы – индивидуальный предприниматель, то теоретически можете обходиться наличностью, ведь физлицам разрешено производить налоговые выплаты и взносы в социальные фонды, не прибегая к банковским услугам. Расчеты с партнерами тоже можно производить «живыми» деньгами, если суммы не превышают установленного лимита в 100000 руб.

Юридическим лицам тоже формально не обязательно открывать р/с, однако, обойтись без него практически нереально по ряду причин.

- Налоговые платежи от юрлиц принимаются только с их расчетного счета (п.3 ст. 45 НК РФ).

- Большинство партнеров предпочитает проводить безналичные расчеты, нежели испытывать неудобства, связанные с использованием «кэша».

- В пределах одного договора расчет наличными возможен только до 100-тысячного лимита (указание Банка России № 3073-У от 07.10.2013).

- Если остаток в кассе превышает установленный законом лимит, излишки нужно будет сдавать на банковский счет (п.2. указания банка России № 3210-У от 11.03.2014 г.).

Какой банк станет вашим?

Определившись с целесообразностью открытия р/с, нужно выбрать подходящий для вашей цели банк. На что стоит обратить внимание при выборе?

- Суммы комиссий. В некоторых кредитных учреждениях услуга открытия счета бесплатна. В крупных банках, как правило, плата за открытие и обслуживание р/с выше. Сразу узнавайте информацию о комиссиях за операции с будущим р/с (тарифы могут отличаться в несколько десятков раз). Есть банки, предоставляющие скидки при работе с большими объемами денежной массы.

- Услуги, полезные именно вашему бизнесу. Уточняйте, какую политику ведет банк по отношению к операциям, которые могут иметь значение для вашей деятельности:

к зарплатным проектам;к обналичиванию средств;к способам противодействия «отмыванию» сомнительных доходов (банк обязан их вводить в соответствии с Федеральным законом № 115 от 07.02. 2001 г.). - к зарплатным проектам;

- к обналичиванию средств;

- к способам противодействия «отмыванию» сомнительных доходов (банк обязан их вводить в соответствии с Федеральным законом № 115 от 07.02. 2001 г.).

- Личное удобство:

территориальная близость;наличие достаточного количества банкоматов и терминалов;устраивающее вас время проведения платежей. - территориальная близость;

- наличие достаточного количества банкоматов и терминалов;

- устраивающее вас время проведения платежей.

- Возможность дистанционного управления р/с. Системы, позволяющие управлять средствами онлайн («Интернет-банкинг», «Клиент-банк», «Онлайн-кабинет» и т.п.), очень практичны, так как существенно экономят время и снижают документооборот.

Собираем документы для открытия р/с

Сама процедура крайне проста: нужно прийти в банк с необходимым пакетом документов и подписать сформированный банком договор, который задокументирует ваши отношения. Вы вправе открыть неограниченное количество счетов в одном или нескольких финансовых учреждениях.

Перечень документов, требуемых банком

- копии паспортов или других удостоверений личности руководителя, бухгалтера и других лиц, кому будет позволен доступ к информации и управлению р/с;

- заверенная карточка с образцами печати предприятия и подписей ответственных лиц;

- документ, выданный налоговой и ФСС в том, что предприятие не имеет задолженности перед этими органами;

- скопированные и заверенные учредительные документы (для юрлиц);

- заявление, анкета, бланк договора (заполняется в банке).

ОБРАТИТЕ ВНИМАНИЕ! Уточните в банке, производят ли они самостоятельное заверение копий документов при наличии оригиналов (некоторые банки настаивают именно на такой процедуре). Если нет, это надо будет сделать у нотариуса.

Отдельные банки дополнительно просят свежую (самое большее месячной давности) выписку из ЕГРЮЛ.

Банк отказывает в расчетном счете

ГК РФ в ст. 846 определяет положения договора банковского счета, который будет заключен с клиентом на условиях банка. Отказать в этой услуге банк может, только если обоснование предусмотрено действующим законодательством (причина устанавливается в ходе банковской внутренней проверки).

ВАЖНО! Банк не всегда объявляет клиенту причину отказа, но можно добиться ее озвучивания, с тем, чтобы избежать недоразумений с другим банком.

Правомерные причины для отказа

- Неправоспособность клиента: право открыть р/с имеют только зарегистрированные предприниматели.

- Наличие замороженных счетов в других банках (п.12 ст.76 НК).

- Основания для подозрений в легализации незаконных доходов (обоснованность подозрений устанавливается по правилам проверки, установленным банком).

- Проверка на фиктивность (регламентируется Федеральным законом № 115-ФЗ) состоит из нескольких этапов, каждый в отдельности не озвучивается как причина для отказа, а оценивается в комплексе:

проблема с идентификацией личности владельца счета;отсутствие самого физического лица или его представителя с правильно оформленной доверенностью;подозрения насчет нахождения предприятия по указанному адресу;ошибки в указании локализации исполнительного органа (несовпадение с Госреестром). - проблема с идентификацией личности владельца счета;

- отсутствие самого физического лица или его представителя с правильно оформленной доверенностью;

- подозрения насчет нахождения предприятия по указанному адресу;

- ошибки в указании локализации исполнительного органа (несовпадение с Госреестром).

- Вероятные признаки «однодневки»:

минимальный размер уставного капитала;нулевая отчетность в финансовых документах;учредитель совмещает должности бухгалтера и руководителя. - минимальный размер уставного капитала;

- нулевая отчетность в финансовых документах;

- учредитель совмещает должности бухгалтера и руководителя.

- Если есть подозрение или организация числится в Списке террористов и экстремистов.

- Другие причины, принятые внутренним контролем каждого конкретного банка (например, судимость должностных лиц организации).

К СВЕДЕНИЮ! Если причина отказа не относится к безусловным, а обусловлена внутренними правилами банка, целесообразно обратиться в другой – возможно, его условия окажутся менее строгими.

Все, что можно делать с расчетным счетом

Современные средства управления р/с позволяют производить зачисление, снятие денег и перевод средств на другие счета различными способами.

- Платежное поручение – письменное распоряжение, которое владелец счета дает банку, чтобы перевести средства на другой счет или банковскую карту (в другом или этом же банке). Можно указать реквизиты собственной банковской карты, то есть перевести деньги самому себе (для снятия наличности).

- Платежное требование предоставляет будущий получатель в банк плательщика. Для перечисления средств плательщик должен выразить акцепт (согласие), то есть подтвердить списание.

- Инкассовое поручение выставляется госорганами в законодательно определенных случаях (например, штрафы, пени, решения суда). По таким требованиям средства списываются безусловно.

- Аккредитив – гарантия того, что деньги будут перечислены после выполнения получателем определенных условий и предоставления документа, подтверждающего выполнение (например, акта приемки работ, договора поставок и т.п.).

- Чек – документ из чековой книжки, согласно которому банк произведет платеж в пользу чекодержателя.

Способы управления расчетным счетом

- личное обращение в банк: нужен документ, удостоверяющий личность, и реквизиты получателя (номер его р/с или карты), операция подтверждается вашей подписью;

- дистанционный: посредством интернет-банкинга (нужно просто следовать рекомендациям онлайн-программы);

- с помощью банкомата или терминала самообслуживания.

Как обналичить деньги с р/с

Если вы – индивидуальный предприниматель, то с вашего счета вы можете снимать средства на любые цели без всяких условий и дополнительных хлопот. Юридическому лицу, чтобы легально вывести деньги со своего счета, нужен обоснованный законодательством повод:

- задекларировать средства как чистую прибыль или дивиденды (с уплатой всех положенных налогов);

- списать деньги в расходы (ст. 264 НК), при этом средства должны пойти на нужды фирмы;

- оформить займ доверенному лицу, которым может быть один из учредителей, на большой срок (займ по законодательству придется вернуть, рано или поздно);

- списать средства с р/с юридического лица на счет ИП как оплату за услуги (естественно, минус налоги).

Тайна реквизитов р/с

20-значный номер р/с – это не случайный набор цифр. Каждая комбинация знаков в нем имеет особый смысл и значение.

СПРАВКА! Правило о 20-значной нумерации установлено приложением к Инструкции ЦБ РФ от 16.07.12 г. № 385-П для любых счетов на территории России.

Расшифровываем значение цифр:

- первые 3 цифры кодируют владельца счета трехзначным номером от 102 до 705 (например, 401 обозначает бюджетные организации);

- 4 и 5 цифры уточняют данные собственника: является ли его целью получение прибыли (например, 40202 – субъекты РФ, коммерческие структуры);

- 6,7 и 8 цифра – код валюты по классификатору ОКВ;

- 9 цифра – проверочный ключ, вычисляемый по сложному алгоритму (если цифра не совпадает с вычисленной, значит, в р/с вкралась ошибка или опечатка);

- 10-13 цифры обозначают филиал банка, где открыт счет (вычислить по этим цифрам сам филиал может только посвященный сотрудник банка);

- последние 7 цифр – внутренний (лицевой) номер счета, где две цифры обозначают вид счета, а остальные 5 его индивидуальный номер; именно последняя «семерка» составляет суть расчетного счета.

ОБРАТИТЕ ВНИМАНИЕ! Номер расчетного счета и номер пластиковой карты никак не связаны между собой. Определить номер счета по номеру карты может только знающий внутреннюю кодировку банковский служащий.