Порядок учета денежных операций по расчетным и валютным счетам

После регистрации вы можете задавать вопросы и отвечать на них, зарабатывая деньги. Ознакомьтесь с правилами, будем рады видеть вас в числе наших авторов!

Учет денежных операций по расчетным и валютным счетам

Здравствуйте! Сегодня мы поговорим про учет операций по расчетным и валютным счетам.

Обновлено: 29 сентября 2022

Валютный расчетный счет ООО

Для заключения контрактов с зарубежными поставщиками компании необходимо открыть валютный расчетный счёт. Но как правило, предпринимателей пугает сложный бухучет движения на валютных счетах. Давайте разбираться, так ли непросто это на самом деле.

Логично, что от рублевого счёта валютный отличается видом денежных знаков (доллары, евро, фунты и т. д.). Однако, существуют определённые требования, применяемые именно к валютным операциям:

- Оформление валютного расчётного счёта возможно только в банке, имеющем на это лицензию ЦБ РФ

- Резиденты обязаны оформлять паспорта внешнеторговых сделок (для упрощения валютного контроля)

- Процент валютной выручки переводится в рубли

- Российские компании извещают банк о поступлении валюты по действующим контрактам

Расчетный счет нерезидента и код валютной операции

Сначала разберёмся с термином «нерезидент». Уточним это понятие именно для валютных операций:

- Юрлица либо другие организации, находящиеся вне территории РФ и образованные по законам других государств;

- Филиалы таких предприятий, расположенные в России;

- Правительственные структуры (напр.: консульства);

- Физ. лица, не являющие резидентами.

Нерезидент имеет право оформить расчётный счёт в банках, имеющих разрешение от ЦБ РФ (в виде лицензии). Это могут быть следующие виды счетов:

- «К» — конвертируемый

- «Н» — неконвертируемый

- «Т» — для обслуживания представительств нерезидентов в России

- «И» — инвестиционный

Пакет документов для открытия счёта нерезидентом практически не отличается от общепринятого (для резидентов). Но здесь нужно отразить дополнительные пункты:

- Все ввозимые в Россию документы необходимо легализовать (в посольстве либо консульстве)

- Иноязычные деловые бумаги подлежат переводу на русский (заверяются нотариусом)

В платежных поручениях в графе «Назначение платежа» в некоторых случаях предполагается шифр валютной сделки. Запись имеет следующий вид: VOxxxxx (где xxxxx — код сделки). Код проставляется, если:

- Оплачивающая сторона — нерезидент

- Оплачивающая сторона — резидент, получающая сторона — нерезидент

- Оплачивающая и получающая стороны — резиденты, а платежи осуществляются через банк-нерезидент

- Заполняется справка о сделках с валютой

Пример: 70 060 — код операции «оплата резидентом заработной платы нерезиденту».

Почему расчетный счет нерезидента начинается с 40 820 810

Все банковские счета двадцатизначные. Первые пять цифр обозначают основной вид деятельности и фирму (частная, государственная). К примеру:

- 405 — федеральная собственность

- 406 — государственная

- 407 — негосударственная

- 40 807 — нерезидент (юрлицо)

- 40 805 — счет «И» для ИП и юрлиц

- 40 820 — нерезидент (физлицо)

Следующие три цифры обозначают валюту. К примеру, 810 — обозначение для рублей, которое применялось ранее. Сейчас код изменен на 643. Значит, мы выяснили, что код 40 820 810 обозначал рублевый счёт физ. лица нерезидента.

Учёт операций

Посмотрим на движение по банковским счетам глазами бухгалтера:

- Любой приход фиксируется по дебету 51 (52) счета

- Выбытия фиксируются по кредиту 51 (52) счета

Как вести банковские операции? Все они оформляются исходя из банковских отчётов и приложенной «первички». Доллары, евро, фунты, йены и т. д. — всё учитывается обособленно. Возможно оформление двух субсчетов (если в том есть нужда):

- Валютный в РФ

- Валютный за границей

Познакомимся с основными хозяйственными операциями.

Курсовые разницы (подтверждением служат банковские документы и справка-расчёт бухгалтера):

Торговля валютой внутри страны:

Закупка валюты на территории России:

Как оплачивается комиссия с валютного расчетного счета

Независимо от типа оформленного счёта банк всегда удерживает с вас комиссию за обслуживание (РКО). В примере с валютным счётом комиссию возможно оплачивать и рублями, и валютой. Удерживать комиссию за РКО может банк зарубежного партнера либо ваш отечественный банк.

Рассмотрим и первый и второй случай.

Мы рассмотрели бухучет оплаты услуг банка, осуществляемой отечественной стороной. Однако, по условиям договора комиссию возможно оплачивать и иностранному бизнес-компаньону (тогда все издержки по уплате комиссии несёт зарубежная компания).

Расчётный счёт — это финансовый инструмент, позволяющий компаниям и предпринимателям вести более удобную деятельность и совершать безналичные банковские операции. Услуги РКО (расчётно-кассового обслуживания) банки оказывают клиентам на платной основе, цена ведения счёта зависит от выбранного тарифа.

Обязательно ли открывать расчётный счёт для ведения бизнеса? По закону компании и индивидуальные предприниматели не обязаны подключаться к РКО, но вести бизнес в текущих условиях без банковского сопровождения довольно сложно. Самое главное — невозможно проводить наличную оплату по сделкам, сумма которых превышает 100 000 рублей.

Кроме того, юридические лица могут оплачивать налоги только безналичным путем. Соответственно, без расчётного счёта фирма может работать только до возникновения необходимости провести платёж в ФНС.

Некоторые индивидуальные предприниматели принимают решение использовать личный счёт физического лица для бизнеса, но так делать нельзя. Такие реквизиты по закону не могут быть использованы для коммерческой деятельности, поэтому при обнаружении нарушения банк может заблокировать текущий счёт физлица.

Что даёт подключение к РКО

В первую очередь расчётно-кассовое обслуживание даёт расширение возможностей бизнеса. Увеличится перечень потенциальных контрагентов, появится возможность участия в тендерах, предприниматель сможет пользоваться дополнительными банковскими услугами.

Например, подключить эквайринг и принимать платежи от клиентов и покупателей с банковских карт. Клиенту банка будут доступны овердрафты, кредитные линии и ссуды разного типа. Если компания имеет штат сотрудников, можно подключиться к зарплатному проекту.

Открытие расчётного счёта позволит выполнять следующие финансовые операции:

- переводы ИП, юрлицам и физлицам;

- переводы на банковские карты;

- ведение валютных счетов, конвертация валют, получение услуг валютного контроля, выполнение международных операций;

- получение наличных через кассу банка или банкоматы;

- пополнение счета через кассу или банкоматы;

- управление дополнительными услугами онлайн: зарплатными проектами, бизнес-картами, эквайрингом, кредитами и пр.

Если вы собираетесь расчётный счёт открыть, вам обязательно предложат подключение интернет-банкинга. Это система, через которую можно совершать все возможные финансовые операции без посещения банковского офиса. Кроме того, многие банки создают специальные онлайн-сервисы для бизнеса с расширенными возможностями, через которые можно вести бухгалтерию, интегрировать систему с облачными сервисами и пр.

Для удобства обслуживания клиентам предлагается выпуск бизнес-карт. Они дают прямой доступ к безналичным денежным средствам, снимать наличные и пополнять расчётный счёт удобно с помощью терминалов. Можно выпустить сразу несколько бизнес-карт и передать их в пользование сотрудникам. Управление картами совершается через интернет-банк: выставление ограничений, пополнение, блокировка, контроль за расходами и пр.

Стоимость ведения расчётного счёта

За сам факт подключения к расчётно-кассовому обслуживанию большинство банков плату не берут. Затраты клиента будут следующими:

- ежемесячная плата за ведение счета. Она может доходить до 9000 рублей и больше в зависимости от банка и тарифного плана. Самые дорогие тарифы ориентированы на масштабный бизнес. Некоторые банки снижают плату за ведение, если, например, клиент оплачивает сразу год обслуживания;

- переводы. Операции в адрес юридических и физических лиц тарифицируются по отдельности. В первом случае какое-то количество платежей стандартно входит в пакет услуг, остальные оплачиваются отдельно. Например, 10 платежей бесплатно, последующие по 50 рублей. Во втором случае берется процент от суммы операции, например, 0,5-1%;

- обналичивание и пополнение. Взимается процент от операции. В некоторых банках такие операции до достижения определённого объёма можно совершать бесплатно.

По сути, если нужен расчётный счёт, открыть его по силам любому бизнесу. Небольшие и начинающие компании могут пользоваться стартовыми программами, по которым платы за ведение счёта нет вообще.

В каком банке открыть расчётный счёт

Основная задача ИП или компании — выбрать банк, условия обслуживания которого устроят на все 100%. Благо, что предложений на рынке предостаточно. Банки активно предлагают расчётный счёт открыть, управлять им через онлайн-банк, разрабатывают пакеты услуг, некоторые предоставляют полностью бесплатное обслуживание.

Для удобства выбора мы провели анализ ведущих банков, предлагающих расчётно-кассовые услуги. Используя информацию из таблицы, вы можете выбрать оптимальный вариант обслуживания. Так как банки предлагают разные тарифы, для объективного сравнения мы взяли средний расценки, ориентированный на обычный, не совсем масштабный бизнес.

Вы может открыть банковский счет в одной из следующих кредитных организаций:

* обслуживание может быть бесплатным, если в течение месяца клиент совершил по бизнес-картам безналичные операции на сумму не менее 200 000 рублей.

Для более удобного выбора воспользуйтесь калькулятором подбора тарифов. Внесите в него потребности своего бизнеса, система подберет оптимальные программы обслуживания. Расчётный счёт открыть можно в любом из предложенных банков путем подачи онлайн-заявки.

Как открыть расчётный счёт ИП

Для подключения к банковским услугам РКО клиент должен предоставить определённый пакет документов. С точным перечнем документации лучше ознакомиться в выбранном банке. Если вы подаете заявку онлайн, список сообщит менеджер по телефону.

Если расчётный счёт открыть желает индивидуальный предприниматель, документов потребуется минимум. Например, банк Открытие и Сбербанк просят ИП предоставить только один обязательный документ — паспорт.

Дополнительно в обязательный пакет могут быть включены:

- карточка с образцами печатей и подписей, которая оформляется непосредственно в банке;

- свидетельство о регистрации ИП или лист записи ЕГРИП;

- налоговые декларации;

- лицензии, доверенности (при наличии).

Как открыть расчётный счёт ООО

Компании предоставляют более широкий перечень документов:

- устав, учредительная документация;

- свидетельство о регистрации юрлица или лист записи ЕГРЮЛ;

- паспорт руководителя и документ, подтверждающий его полномочия;

- составляется карточка с образцами печатей и подписей. Каждое вписанное лицо предоставляет паспорт и документы на полномочия;

- некоторые банки просят предоставить информацию о деловой репутации. Это актуально для фирм, которые уже давно присутствуют на рынке. Сведения могут предоставить контрагенты или другие обслуживающие банки;

- лицензии, доверенности (при наличии).

Это приблизительный список необходимых документов, банк на свое усмотрение может потребовать дополнительные.

Порядок подключения к услугам РКО

Чтобы расчётный счёт открыть, можно использовать стандартный метод с посещением банка или онлайн-вариант. Банки предлагают разные алгоритмы подключения к РКО. Одни используют только стационарный метод, другие частично удалённый, третьи всю процедуру проводят дистанционно.

Как открыть расчётный счёт в банке через интернет:

- Клиент подаёт заявку, заполняя предложенную форму. Указывает свои контактные данные, при необходимости сообщает другие сведения о фирме или ИП.

- Заявителю перезванивает представитель банка. Его задача — провести консультирование, помочь обратившемуся выбрать тариф, рассказать ему о документах и о дальнейшей процедуре открытия счёта.

- Клиент собирает документы и передает их в банк. Если клиент выбирает расчётный счёт, открытие которого происходит полностью удалённо, менеджер банка приезжает в офис клиента в оговоренное время. Он забирает документы и доставляет их в банк.

- Банк анализирует документы 1-3 рабочих дня. Если нареканий к компании или предпринимателю нет, заключается договор на обслуживание.

Многие банки, предлагающие расчётный счёт открыть через интернет-заявку, предоставляют услугу предварительного бронирования реквизитов. После подачи онлайн-заявления клиент сразу получает реквизиты счёта и может использовать их для работы.

Как расчётный счёт открыть стационарно в банке:

- Выбрать банк, обратиться в его офис и получить консультацию.

- Собрать необходимые документы и лично принести их в отделение.

- Через 1-3 дня после проверки документации снова посетить банк, чтобы подписать договор.

Как видно, стационарный метод более трудозатратный, клиенту нужно посетить отделение банка минимум 2 раза. Именно поэтому большинство предпринимателей выбирают дистанционный метод, да и банки стали его продвигать как более удобный и быстрый вариант подключение к РКО с возможностью моментального получения реквизитов.

Что делать после заключения договора с банком

Клиенту предоставляется доступ в интернет-банк, через который он сможет проводить практически все финансовые операции. Если есть необходимость в выпуске бизнес-карты, подается заявка на её изготовление. Если нужен эквайринг или другие сопутствующие услуги, оформляется заявление на их подключение. При наличии расчётного счёта открытие вкладов и кредитных линий проводится дистанционно.

Сообщать об открытии счёта в Социальный Фонд и ФНС не нужно. Это обязательство возложено на банк, он сам передаст данные в госорганы.

Обратите внимание – налоговая инспекция вправе заблокировать доступ к расчётному счёту. Основаниями блокировки может стать недоимка по налогам, опоздание со сдачей деклараций, решение по итогам налоговой проверки. После выполнения требований ФНС клиент снова сможет распоряжаться деньгами на счёте, но лучше таких рисков просто не допускать.

Самозанятые – это отдельная категория налогоплательщиков, которые осуществляют деятельность без образования юридического лица. Они регистрируются в качестве физических лиц, осуществляющих налоговые платежи на профессиональный доход. К ним не могут применяться требования для юр лиц, работающих по другой системе налогообложения.

Нужно ли самозанятому открывать расчетный счет

Может ли самозанятый открыть расчетный счет в банке

Как открыть расчетный счет для самозанятого

Стоимость открытия и ведение расчетного счета для самозанятых

Плюсы и минусы РКО для самозанятых

Нужно ли самозанятому открывать расчетный счет

Требование об открытии расчетного счета установлено только для субъектов бизнеса, официально зарегистрированных в качестве юридического лица. Это могут быть ООО, ОАО, ЗАО, ПАО, и т. д.

Даже ИП, которые регистрируются без образования юридического лица, могут не открывать расчетный счет, но вправе это сделать при необходимости.

С самозанятыми дело обстоит по-другому. Поскольку они являются физическими лицами, им не нужно открывать расчетный счет в банке.

Может ли самозанятый открыть расчетный счет в банке

Расчетный счет для самозанятых не может быть открыт, т. к. он предназначен для использования строго юридическим лицом или ИП.

Но самозанятый вполне может открыть лицевой счет в банке, приобрести дебетовую карту для осуществления предпринимательской деятельности.

ИП может также стать плательщиком налога на профессиональный доход и открыть для своей деятельности личный счет. Если у предпринимателя был открыт расчетный счет, как у ИП, ранее, чем он сменил режим налогообложения, он сможет пользоваться им в стандартном режиме.

Будет лучше, если самозанятый для предпринимательской деятельности откроет отдельный счет, куда будет поступать только выручка и с него будут оплачиваться расходы на бизнес. Это упростит контроль за поступлением денежных средств.

Как открыть расчетный счет для самозанятого

Поскольку у самозанятого роль расчетного счета играет лицевой счет, лучшим решением будет оформление дебетовой карты банка, куда будет зачисляться выручка от предпринимательской деятельности и с него будут оплачиваться налоговые платежи.

Как оформить карту:

- Сравните популярные предложения нескольких банков. Обратите внимание на стоимость выпуска и обслуживания, величину комиссий, наличие кэшбэка и бонусов.

- Выберите банк и карту.

- Заполните заявку на карту онлайн.

- После изготовления получите карту в банке или ее привезет курьер.

ИП на НПД может открыть расчетный счет в стандартном режиме:

- Нужно выбрать банк, сравнив тарифы по РКО.

- Подать заявку и представить пакет документов (паспорт, выписка из ЕГРИП, лицензии).

- Подписать договор об обслуживании.

Также предприниматель сможет открыть и простой лицевой счет, как физическое лицо и пользоваться им в своей деятельности.

Стоимость открытия и ведение расчетного счета для самозанятых

Расходы по открытию и ведению счета зависят от выбранного вами банка для обслуживания.

Можно выбрать бесплатное открытие и обслуживание, но в этом случае будет предоставлено минимальное количество дополнительных сервисов и возможностей.

Если вы желаете пользоваться дополнительными возможностями: начисление процентов на остаток, бонусные программы, подключение дополнительных сервисов, сначала рассчитайте их выгодность, покроют ли дополнительные преимущества возросшие расходы.

Сегодня многие банки подключили специальные сервисы для предоставления самозанятым полного обслуживания. Например, в Сбербанке можно подключить пакет «Свое дело» и распечатывать онлайн-чеки, оплачивать налоги, формировать документы, через него. Клиенты могут пользоваться бесплатной цифровой картой, сконструировать свой сайт.

Плюсы и минусы РКО для самозанятых

Подключение РКО для самозанятых или открытие личного лицевого счета для бизнес-цели имеет свои достоинства и недостатки.

- Вы получите возможность контролировать поступление выручки.

- Сможете быстро оплачивать налоги.

- При необходимости можно подключить интернет-эквайринг.

- Будете получать бонусы от банка.

- Со счета можно онлайн совершать безналичные платежи, оплачивать коммунальные расходы.

Минусов меньше, но они есть:

- Возрастут расходы на обслуживание и открытие счета.

- Есть вероятность блокировки счета банком или налоговой.

Для осуществления успешной деятельности сегодня недостаточно принимать деньги за товар или услугу только наличными. Возможность оплачивать онлайн картами, по QR-коду, сделает ваш бизнес, шагающим в ногу со временем. Повысится престиж вашего магазина, если вы будете принимать оплату онлайн, это приведет к увеличению выручки и прибыли. Поэтому работа через счет сегодня необходимость для любого вида бизнеса, в т. ч. и для самозанятых.

Часто задаваемые вопросы

Теоретически могут, банк вправе приостановить поступление денежных средств при возникновении подозрений в правомерности операции. Поэтому заранее уведомите банк о назначении счета.

Со стороны ФНС не будет претензий?

Если вы всю поступившую выручку отражаете в приложении «Мой налог» и оплачиваете налоги, сможете быстро обосновать законность поступлений и претензии к вам будут сняты.

Есть ли специальные тарифы по РКО для самозанятых?

Да, банки предлагают специальные тарифы по обслуживанию счетов самозанятых и предоставлению дополнительных услуг в рамках пакета.

Может ли ИП стать самозанятым?

Да, если перейдет на этот режим налогообложения. Для этого он должен уведомить ФНС о прекращении применения УСН, ЕСХН, ЕНВД и переходе на уплату налога от профессионального дохода. В этом случае к нему будут предъявляться требования, как к физическому лицу.

Могут ли самозанятые работать без открытия счета?

Да, если будут принимать оплату только наличными. Даже при переводе денежных средств со счета покупателя, потребуется, чтобы у продавца был открыт счет.

Резюме

Самозанятые, как физические лица, не могут иметь расчетный счет.

Они смогут пользоваться личным лицевым счетом для предпринимательской деятельности.

ИП вправе перейти на налог на профессиональный доход, в этом случае он будет пользоваться счетом также, как физическое лицо.

В банках предлагают специальные сервисы обслуживания самозанятых, позволяющие пользоваться счетом и осуществлять операции в режиме онлайн.

Как не выходя из дома бесплатно зарегистрировать бизнес и открыть счёт?

Когда потребуется расчётный счёт ООО?

Законодательством не установлены прямые требования по открытию ООО расчётного банковского счета. Поэтому организации или ИП не обязаны его применять. Однако фактически без счёта в банке никак не обойтись.

В соответствии с положениями статьи 45 НК РФ оплату налогов компания может проводить только безналичным перечислением с расчётного счета. Других вариантов внесения обязательных платежей в бюджет не предусмотрено.

Кроме этого, Центральный банк РФ установил лимит наличной оплаты при проведении расчётных операций по коммерческим договорам. В настоящее время размер ограничения составляет 100 тысяч рублей. Причём этот лимит распространяется не на разовую оплату, а на весь срок действия договора. Так, если по заключенному контракту компания ежемесячно платит поставщику 20 тысяч рублей, то уже через 5 месяцев лимит на использование наличных денег будет исчерпан. Соответственно, начиная с 6 месяца, проводить оплату по этому договору можно будет только безналично — по расчётному счёту через банк.

Таким образом, при регистрации бизнеса компания не обязана сразу открывать банковский счёт. Однако сделать это придётся, когда будет достигнут лимит расчетных операций наличными деньгами, или подойдёт срок уплаты налогов. При этом откладывать до последнего открытие счёта не стоит.

В РФ зарегистрировано более 300 коммерческих банков. Конкуренция большая, поэтому рекомендуем выбрать наиболее подходящий под ваши особенности бизнеса тарифный план. Например, СберБанк в зависимости от числа и объёма проводимых операций предлагает сразу четыре тарифных плана РКО для малого бизнеса:

- Лёгкий старт;

- Набирая обороты;

- Полным ходом;

- ВЭД без границ.

Аналогичные тарифы есть и в других коммерческих банках.

Открыть расчётный счет можно и дистанционно — через сайт банка, если необходимо сделать это срочно. Но потом всё равно придётся посетить кредитное учреждение и предоставить оригиналы документов.

Какие документы нужны для открытия счёта

После выбора банка и тарифного плана необходимо подготовить документы, на основании которых будет открыт расчётный счёт. Состав пакета документов утверждён Инструкцией ЦБ от 30.05.2014 г. № 153-И. В него входят:

- устав;

- регистрационные документы;

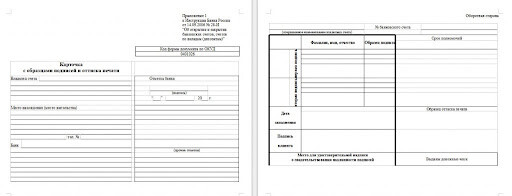

- карточка с образцами подписей должностных лиц, которые имеют право подписывать платёжные документы от имени компании (заверяется нотариусом или работником банка);

- документы, которые подтверждают полномочия руководителя ООО и удостоверяют его личность;

- документы, которые удостоверяют личность и подтверждают полномочия должностных лиц, дополнительно указанных в карточке подписей (обычно это главный бухгалтер).

В банк необходимо предъявить оригиналы всех документов. Банковский работник снимет копии и вернёт оригиналы.

Если компания осуществляет деятельность, которая подлежит лицензированию, в пакет документов для банка дополнительно включаются соответствующие лицензии.

Процедура открытия счёта

С собранным пакетом документов необходимо явиться в банк. Сотрудник банка проверяет документацию и снимает необходимые копии. После этого он формирует следующие дополнительные документы, которые нужно заполнить и подписать:

- заявление на открытие расчётного счёта;

- анкета клиента банка;

- информация о бенефициаре (собственнике) компании;

- договор на расчётно-кассовое обслуживание.

После открытия счета банк предоставляет компании его реквизиты. Если тарифный план предусматривает выполнение платежей через интернет, дополнительно оформляется электронная подпись.

ООО не должно уведомлять налоговую инспекцию и фонды об открытии расчётного счёта. С 2014 года эта функция передана банкам.

Когда могут отказать в открытии расчётного счёта

В некоторых случаях банк имеет право отказать компании в открытии счёта. Причины отказа можно разделить на две основные категории:

- проблемы с пакетом документов;

- выявленные признаки неблагонадёжности клиента.

Проблемы с документами, как правило, легко устраняются. Проблемы с неблагонадёжностью устранить намного сложнее. При этом банк имеет право не указывать причину отказа, чтобы предупредить возможные манипуляции со стороны недобросовестных клиентов.

Бесплатная консультация по регистрации бизнеса

Перезвоним и расскажем, как выгоднее и проще оформить

Здравствуйте! Сегодня мы поговорим про учет операций по расчетным и валютным счетам.

Для заключения контрактов с зарубежными поставщиками компании необходимо открыть валютный расчетный счёт. Но как правило, предпринимателей пугает сложный бухучет движения на валютных счетах. Давайте разбираться, так ли непросто это на самом деле.

Логично, что от рублевого счёта валютный отличается видом денежных знаков (доллары, евро, фунты и т. д.). Однако, существуют определённые требования, применяемые именно к валютным операциям:

- оформление валютного расчётного счёта возможно только в банке, имеющем на это лицензию ЦБ РФ;

- резиденты обязаны оформлять паспорта внешнеторговых сделок (для упрощения валютного контроля);

- процент валютной выручки переводится в рубли;

- российские компании извещают банк о поступлении валюты по действующим контрактам.

- юрлица либо другие организации, находящиеся вне территории РФ и образованные по законам других государств;

- филиалы таких предприятий, расположенные в России;

- правительственные структуры (напр.: консульства);

- физ. лица, не являющие резидентами.

Нерезидент имеет право оформить расчётный счёт в банках, имеющих разрешение от ЦБ РФ (в виде лицензии). Это могут быть следующие виды счетов:

- «К»- конвертируемый;

- «Н»- неконвертируемый;

- «Т»- для обслуживания представительств нерезидентов в России;

- «И»- инвестиционный.

Пакет документов для открытия счёта нерезидентом практически не отличается от общепринятого (для резидентов). Но здесь нужно отразить дополнительные пункты:

- все ввозимые в Россию документы необходимо легализовать (в посольстве либо консульстве);

- иноязычные деловые бумаги подлежат переводу на русский (заверяются нотариусом).

В платежных поручениях в графе «Назначение платежа» в некоторых случаях предполагается шифр валютной сделки. Запись имеет следующий вид: VOxxxxx (где xxxxx — код сделки). Код проставляется, если:

- оплачивающая сторона — нерезидент;

- оплачивающая сторона — резидент, получающая сторона — нерезидент;

- оплачивающая и получающая стороны — резиденты, а платежи осуществляются через банк-нерезидент;

- заполняется справка о сделках с валютой.

Пример: 70060 — код операции «оплата резидентом заработной платы нерезиденту».

Почему расчетный счет нерезидента начинается с 40820810?

- 405 — федеральная собственность;

- 406 — государственная;

- 407 — негосударственная;

- 40807 — нерезидент (юрлицо);

- 40805 — счет «И» для ИП и юрлиц;

- 40820 — нерезидент (физлицо).

Следующие три цифры обозначают валюту. К примеру, 810 — обозначение для рублей, которое применялось ранее. Сейчас код изменен на 643. Значит, мы выяснили, что код 40820810 обозначал рублевый счёт физ. лица нерезидента.

Советуем прочистить: Расшифровка номера расчетного счета — что означают цифры

Посмотрим на движение по банковским счетам глазами бухгалтера:

- любой приход фиксируется по дебету 51 (52) счета;

- выбытия фиксируются по кредиту 51 (52) счета.

Как вести банковские операции? Все они оформляются исходя из банковских отчётов и приложенной «первички». Доллары, евро, фунты, йены и т. д. — всё учитывается обособленно. Возможно оформление двух субсчетов (если в том есть нужда):

- валютный в РФ;

- валютный за границей.

Познакомимся с основными хозяйственными операциями.

Курсовые разницы (подтверждением служат банковские документы и справка-расчёт бухгалтера):

Перечисление валютного дохода при совершении сделки с зарубежной компанией:

Торговля валютой внутри страны:

Независимо от типа оформленного счёта банк всегда удерживает с вас комиссию за обслуживание (РКО). В примере с валютным счётом комиссию возможно оплачивать и рублями, и валютой. Удерживать комиссию за РКО может банк зарубежного партнера либо ваш отечественный банк.

Мы рассмотрели бухучет оплаты услуг банка, осуществляемой отечественной стороной. Однако, по условиям договора комиссию возможно оплачивать и иностранному бизнес-компаньону (тогда все издержки по уплате комиссии несёт зарубежная компания).

Платежное поручение самозанятому

Чтобы избежать проблем с банком и налоговой, бизнесу важно грамотно производить оплату исполнителю на НПД. Расскажем, как правильно составить платежное поручение при выплатах самозанятым.

Иллюстрация: Вера Ревина/Клерк.ру

Бизнес все чаще сотрудничает с плательщиками НПД, ведь с их помощью можно значительно оптимизировать расходы на персонал.

Подробнее об этом можно узнать из этой статьи.

Сотрудничество с самозанятыми может производиться на основании письменного договора, акта приема-передачи выполненных работ или выставленного счета на оплату. Оплата может быть проведена как в наличной, так и в безналичной форме.

Оформление платежного поручения

При переводе вознаграждения самозанятому исполнителю в безналичной форме важно правильно оформить платежное поручение. Оформление платежки самозанятому без статуса ИП и со статусом ИП отличается. У ИП может быть расчетный счет, а у обычного физлица – только личная карта.

Перевод денежных средств со счета компании на личный счет физлица может расцениваться банком как подозрительная операция. И как следствие, банк заблокирует расчетный счет на три дня до выяснения обстоятельств. Необходимо будет предоставить договор с самозанятым, акт приема-передачи оказанных услуг, чек из приложения «Мой налог» и другие запрашиваемые документы, чтобы подтвердить законность операции.

Работа с самозанятыми через сервис Наймикс позволит минимизировать все риски: сервис автоматически проверяет статус исполнителя, проводит оплату на карту любого банка, а также формирует чеки и направляет заказчику.

Нюансы оформления платежного поручения самозанятому – физлицу

В шапке документа указывают номер платежки и дату. Обычно программы учета, как и сервисы банк-клиент подставляют эти данные автоматически, как и все необходимые реквизиты плательщика.

Далее указывают сумму вознаграждения.

После заполняют данные получателя:

- наименование банка получателя;

- номер счета физического лица;

- номер корреспондентского счета банка;

- ИНН и ФИО получателя.

Под реквизитами получателя заполняются дополнительные коды:

Поле 20 Наз. пл. (Назначение платежа кодовое) сообщает банку, нужно ли удерживать задолженность по исполнительным листам с данного дохода. С 1 июня 2020 года при перечислении любых выплат физлицам по ГПХ в платежке в поле 20 указывается код вида дохода «1».

Например, если у самозанятого есть долг по алиментам, он получает вознаграждение по платежке с кодом вида дохода «1», то банк может с этой суммы удерживать задолженность.

Особое внимание следует уделить заполнению поля 24 – Назначение платежа. В этом поле важно указать, за что производится оплата физлицу (наименование вида услуг, работ, товара). Если был заключен договор, предоставлен акт приема-передачи работ/услуг или выставлен счет, реквизиты этих документов (номер, дата) нужно отразить в назначении платежа.

Например, «Оплата по договору оказания услуг № 1 от 09.01.2023 года за юридические услуги» или «Выплата по счету № 123. Предоплата за создание сайта».

В назначении платежа ни в коем случае нельзя писать слова, которые отсылают к трудовым отношениям («аванс», «зарплата», «премия»).

Сервис для работы с самозанятыми и внештатным персоналом Наймикс – оптимальное решение для бизнеса и их исполнителей, покрывающее весь цикл администрирования и взаимодействия: от первичного оформления до выплат и автоматической уплаты налогов.

Сотрудничайте с самозанятыми правильно

Нюансы оформления платежного поручения самозанятому – ИП

Если у самозанятого исполнителя есть статус ИП, то деньги ему переводят обычно не на текущий, а на расчетный счет.

Платежное поручение заполняется также, как и для физического лица, только код вида дохода в поле 20 не указывается.

Что нужно сделать для проведения оплаты самозанятому исполнителю

- Запросить у самозанятого его данные и банковские реквизиты.

- Проверить статус в качестве плательщика НПД. Это можно сделать самостоятельно с помощью специального сервиса ФНС или запросить у самозанятого справку из приложения «Мой налог».

- Запросить у самозанятого чек из приложения «Мой налог», в котором указаны наименование услуги, сумма, заказчик и его ИНН. Важно проверить правильность всех данных, ведь сумма по чеку также учитывается в расходах компании и уменьшает налогооблагаемую базу по налогу на прибыль.

С платежным решением Наймикс можно проводить выплаты исполнителям-физлицам в один клик! Вы можете оплачивать отдельно каждый заказ или целый реестр согласно вашему графику оплат.

Какой открыть расчетный счет для ИП

Время прочтения: 5 минут

Выбор расчетного счета опирается на специфику бизнеса, особенности его ведения. Также влияет гибкость банковских инструментов и готовность организации идти навстречу клиенту.

Если у ИП есть сотрудники, его будет интересовать зарплатный проект. Когда приходится много платить по одинаковым счетам, появляется необходимость формирования шаблонов, чтобы не заполнять каждый раз вручную. Еще один интересующий момент — цена платежного поручения.

Для ИП, привыкшего управлять бизнесом с мобильного, решающим критерием будет наличие полноценного карманного банка для проведения тех же операций, что и на компьютере, включая выставление счетов и подписание документов.

Важно определить, в какой точке развития находится бизнес, поскольку у некоторых банков тарифы делятся на категории:

- Стартовые тарифы, подходящие для начинающих

- Продвинутые тарифы, рассчитанные на бизнес с большими оборотами.

Где ИП лучше открыть расчетный счет в 2023 году

Предложений на открытие расчетного счета много, но как сделать правильный выбор? Это серьезный инструмент для ведения бизнеса, и он должен быть не только надежным, но и удобным для предпринимателя.

Поэтому лучше действовать по принципу «доверяй, но проверяй». О том, каких критериев выгодно придерживаться, расскажем в статье.

Критерий 1. Надежность банка

Надежность складывается из нескольких составляющих. Во-первых, длительность работы банка, его история. Во-вторых, положение в отечественных и международных банковских рейтингах; репутация как в деловых кругах, так и среди физических лиц. В-третьих, размер активов и характер управления: если значительная доля вложена в рисковые проекты, вероятность разорения кредитного учреждения возрастает.

Владелец бизнеса будет спокоен за деньги, если банк входит в систему страхования вкладов. ИП получит выплату до 1,4 млн рублей в случае банкротства или отзыва лицензии через банк-агент. Например, через ВТБ, который давно производит такие выплаты клиентам разорившихся финансовых организаций.

Одно из первых мест по влиянию на выбор занимают так называемые народные рейтинги, которые ранжируют банки, ориентируясь на удовлетворенность клиентов услугой «открытие счета». Потратив время на изучение рейтингов, а заодно отзывов, на основе которых эти рейтинги формируются, можно получить полезную для индивидуального предпринимателя информацию.

Критерий 2. Удобство

Широкое понятие, которое зависит от потребностей ИП, специфики бизнеса. Включает такие параметры, как:

- география и график работы офисов банка, а также наличие выездного сервиса — чем больше представительств, чем дольше они работают, тем проще выбрать время и место для посещения

- расположение, доступность банкоматов, в том числе наличие круглосуточных аппаратов

- длительность операционного дня — длинный день дает очевидные преимущества, платежи и переводы можно совершать не только в течение рабочего дня, но и позже если есть необходимость

- качество ПО, наличие мобильной версии онлайн-банка с расширенной функциональностью — возможность работать где и когда удобно важна предпринимателю без необходимости подстраиваться под внешние факторы

- наличие дополнительных полезных сервисов, скорость и стоимость их подключения

- информационная и техническая поддержка со стороны банка, оперативность и качество отработки обращений клиентов.

Стоит ознакомиться с лимитами на переводы в день и в месяц, а также ограничениями на снятие наличных.

Критерий 3. Стоимость обслуживания

Нет ни одного предпринимателя, которого не интересует выгода – в этом суть бизнеса. Поэтому стоимость обслуживания — первое, на что ИП обратит внимание при открытии расчетного счета.

Обслуживание расчетного счета складывается из нескольких составляющих, что помогает ИП подобрать наилучший вариант тарифа. Условия у банков разные, часто объединенные в тарифную линейку внутри одного банка, поэтому стоит изучить предлагаемые варианты во всех деталях.

Цена открытия расчетного счета

Представляет собой сумму, вносимую после подачи документов за факт открытия счета. В некоторых банках расчетный счет открывается бесплатно в зависимости от тарифа.

Плата за обслуживание

Это ежемесячная плата за пользование счетом. У некоторых банков стоимость привязана к сумме движения денежных средств по счету. Стоит уточнить, будет ли взиматься плата при отсутствии операций по счету в течение того или иного периода.

Платежи и переводы юридическим лицам

Почти все без исключения ИП работают с юридическими лицами, поэтому этот пункт важен. Если банк позволяет проводить платежи на некоторую сумму без комиссии, то это ценно для начинающих ИП или тех, у кого нет больших оборотов.

Существуют тарифы, в которых комиссия за переводы юридическим лицам зависит от оборотов. Поэтому перед посещением банка стоит подсчитать, какая сумма в месяц будет проходить по счету. Своим клиентам ВТБ предлагает в разных пакетах услуг от 5 до 150 переводов без комиссии, стоимость переводов сверх бесплатного лимита, также зависит от выбранного пакета услуг. Кроме того, без комиссии проходит оплата налогов и страховых взносов, штрафов и выплат по решению суда.

Переводы физлицам

Не менее важная составляющая банковского тарифа. Банки лояльны в этом отношении и позволяют переводить ИП от 100 000 до 1 млн рублей физлицам без дополнительных комиссий. Комиссии при выходе за пределы лимита зачастую также привязаны к суммам ежемесячных движений по счету. В ВТБ этот лимит составляет до 150 000 ₽ в месяц и действует по тарифам «Самое важное», «Все включено» и «Большие обороты», также без комиссии ИП сможет выплачивать сотрудникам компании зарплату, командировочные и делать выплаты социального характера.

Внесение наличных через кассу или устройства самообслуживания

На внесение наличных редко бывают нулевые комиссии. Важно обратить внимание, как начисляется комиссия — фиксировано за каждую операцию или зависит от вносимой суммы. Прежде чем выбрать тариф, лучше подсчитать, какой вариант будет выгоднее для ИП, значение имеют даже десятые части процентов.

Снятие наличных через кассу или устройства самообслуживания

За снятие наличных тоже часто начисляется комиссия. По условиям некоторых тарифов ее размер зависит от суммы, что следует принять во внимание. Также наличие или отсутствие комиссии зависит от типа устройства, через которое выдаются наличные средства.

Критерий 4. Дополнительные услуги

Спектр дополнительных услуг встречается не во всех банках, но эти услуги облегчают жизнь предпринимателю. К ним относятся:

- бизнес-карта, привязанная к расчетному счету. Поступление денег мгновенно отображается на карте, предприниматель может тратить на нужды бизнеса 24/7. Учитывая, что у бизнес-карты нет ограничений и не взимаются комиссии, понятна причина популярности услуги

- эквайринг и стоимость аренды терминала, с помощью которого клиенты могут расплачиваться картами

- платежи по QR-коду, которые позволяют людям осуществлять оплату товаров и услуг с помощью смартфона

- : есть ли овердрафт, кредиты на какие суммы и с какими сроками возможны, как быстро оформляются, сколько открытых кредитов допускается одновременно, есть ли мгновенные кредиты

- . Программа, которая автоматически формирует бухгалтерскую отчетность для ИП, помогает подготовить необходимые документы для налоговой инспекции

- наличие персонального менеджера, который оперативно решит вопросы, подскажет варианты под запросы клиента

- служба поддержки с графиком работы 24/7, возможность общения со специалистом в онлайн-чате с функцией отправки скриншотов для иллюстрации ситуации.

Это не полный перечень, список дополнительных услуг периодически расширяется, что показывает заинтересованность банков в новых клиентах. Посмотрите линейку услуг для малого бизнеса в ВТБ.

Критерий 5. Политика блокировки счетов

Государство старается отслеживать и пресекать незаконные движения денежных средств и нарушения в ведении бизнеса. С этой целью принят закон № 115-ФЗ. Следуя ему, банковская служба безопасности вправе заблокировать счета клиента, если есть основания подозревать незаконные действия.

Банк имеет полномочия запрашивать документы и задавать «неудобные» вопросы. Нужно помнить, что эти действия направлены не на то, чтобы разорвать отношения с клиентом, — это необходимо, чтобы разрешить недоразумения и вернуться к работе в размеренном русле. Поэтому следует серьезно отнестись к тому, что уполномоченный банковский сотрудник:

- запрашивает любые документы по бизнесу, подтверждения операций, данные о торговых партнерах

- устанавливает срок для предоставления запрошенных документов: законом это не регламентировано, остается на усмотрение организации

- требует от клиента дать устные разъяснения по поводу сделки, вызвавшей подозрения

- посещает торговую точку, офис или иное место трудовой деятельности ИП

- сообщает о намерении повысить уровень риска клиента

Повышенный уровень риска присваивается клиенту, подозрения с которого не сняты. Таким клиентам ограничивают лимит операций или обязывают их предоставлять подтверждающие бумаги на каждый денежный перевод. ИП следует проявить терпение и выполнять требования, тем самым приближая момент, когда уровень риска их бизнеса вновь понизится до нормального.

Клиенту, со своей стороны, важно стараться не давать поводов для блокировки. Для этого нужно:

- вовремя сообщать банку информацию об изменениях, касающихся бизнеса ИП

- регулярно отслеживать изменения информации в ЕГРИП

- заполнять платежные поручения как можно подробнее

- своевременно отвечать на запросы. Если ИП игнорирует запрос, у банка может сложиться неверное представление о характере бизнеса. Наоборот, чем больше у банка информации по структуре бизнеса, тем прозрачнее отношения между ним и ИП

- не «дробить» бизнес без веской причины. Когда активы оформлены на одно лицо, кредит берется на другое, а платежи приходят от третьего, то это выглядит как мошенническая схема.

Руководствуясь этими правилами, вы можете избежать блокировки счетов и других ограничений со стороны банка.

Откройте расчетный счет в ВТБ и получите год бесплатного обслуживания с пакетом услуг «На старте».

Открытие расчетного счета для ИП

Оставьте заявку прямо сейчас

Оставьте номер телефона и мы проконсультируем вас в ближайшее время

Открыть расчетный счет для ИП и ООО в банке

Расчетный счет — это банковский счет, как у физлица, только для бизнеса. На него приходят деньги от клиентов, и с него можно оплачивать все, что нужно для работы.

ИП может работать и без расчетного счета, но с ограничениями: не получится принимать деньги по эквайрингу или получать их на личную карту. Еще нельзя совершать платежи суммой больше 100 000 наличными организации или другому ИП. Немного проще самозанятым ИП: они могут принимать деньги на карту, — но остальные ограничения все равно действуют.

Мы собрали пошаговую инструкцию, как ИП открыть расчетный счет и что предусмотреть.

🏦 Выясните, сколько стоит обслуживание счета

Обычно нужно платить не одну фиксированную сумму, а вносить несколько платежей и платить комиссии. Уточните, сколько стоит открытие счета, его обслуживание, переводы на счет другой компании и на карту физлица, снятие наличных.

У одного банка могут быть разные тарифы на расчетные счета — посчитайте, какой выгоднее

Как ИП принимать платежи

💳 Уточните, есть ли возможность оформить бизнес-карту

Это обычная банковская карта, только привязанная к расчетному счету. Ей можно оплачивать корпоративные покупки, например офисные расходы, или использовать для личных целей.

Уточните условия выпуска карты, они могут отличаться от условий открытия счета

Как вывести деньги с расчетного счета

👨💻 Проверьте, как работает поддержка

Лучше перестраховаться и заранее выяснить, как банк решает возможные проблемы со счетом. Уточните, как быстро банк отвечает на вопросы, в какое время доступны менеджеры, с чем именно помогут.

Проверьте эту информацию по отзывам, например, на сайте Поищите знакомых со счетом в этом банке

Что делать, если карту заблокировали

📑 Соберите документы

Обычно для открытия счета банк требует у ИП:1. Заявление по образцу.2. Паспорт.3. Выписку из ЕГРИП.4. ИНН

Как получить или восстановить ИНН

💼 Передайте документы в банк

Сотруднику банка передайте копии документов, но оригиналы возьмите с собой: их могут попросить продемонстрировать для проверки.

Сейчас есть банки, которые не заставляют клиентов приезжать в офис: документы можно отсканировать и передать через форму на сайте, а для подписания договора сотрудник банка сам приедет к вам

Может ли банк отказать в открытии счета

🤝 Подпишите договор

Документы на открытие счета обычно проверяют дня. Если все в порядке, нужно приехать в отделение банка и подписать договор. Или подписать дистанционно, если банк согласен на такой формат, — для этого потребуется электронная подпись.

Как правило, онлайн разрешают подписывать документы бизнесменам, которые уже пользуются услугами банка

Как получить электронную подпись

💵 Откройте валютный счет

Если вы принимаете платежи от иностранных контрагентов, обычного расчетного счета недостаточно — нужно открывать валютный.

Вместе с ним банк автоматически открывает транзитный счет — деньги от контрагента сначала придут на него. Чтобы пользоваться деньгами, нужно подавать в банк распоряжение — обычно это онлайн-форма с информацией о платеже. Если сумма превышает эквивалент 200 000 , к форме нужно прикрепить документы, связанные с поступлением валюты, например договор.

После этого банк перечисляет деньги на основной валютный счет

Как контролируют валютные переводы

💎 Подпишитесь на нашу рассылку про бизнес

Раз в две недели мы отправляем рассылку, где делимся последними новостями для бизнеса, кейсами предпринимателей и советами юристов

Еще полезные статьи для ИП:

1. Как ИП принимать валюту на PayPal.

2. Какой сервис управленческого учета выбрать.

3. Как ИП работать с наличными и не попасть на штрафы.