Привлекательные возможности в высококачественных именах 01.04.2022

Почему эмитенты выпускают облигации, а не просто берут кредит в банке?

Разумный запрос Во-вторых, это дает возможность погасить весь долг в конце срока, а не равными ежемесячными платежами. Банк также может увеличить ставку. В-третьих, существует ограничение — банк устанавливает условия.

В июне на рынок вышли новые выпуски корпоративных облигаций. Были выбраны ценные бумаги наиболее прибыльных и надежных эмитентов.

Выпуск корпоративных облигаций на неустойчивом фондовом рынке заметно сократился в феврале этого года. В июне появилось 23 новых эмитента и 47 новых выпусков. В майском рейтинге новые размещения сократились на 32% по сравнению с июнем. Объем рынка корпоративных облигаций в мае был меньше, составив 16,7 млрд. рублей (16,8 млрд.).

По словам аналитика ГК «Финам» Алексея Козлова, первичные размещения в первый месяц лета проводились преимущественно эмитентами с высокими кредитными рейтингами АА и АА. Облигации этих эмитентов имели сопоставимые с федеральными займами сроки погашения (от трех до шести лет), а также сопоставимые премии.

Надежность эмитента и характер ценной бумаги, а также срок действия ценной бумаги — все это влияет на то, сколько вы можете заработать на покупке облигаций. В данном случае имеет значение спред, по которому торгуются корпоративные облигации федерального займа.

Для инвестиций Forbes выбрал те выпуски ОФЗ, которые были наиболее интригующими.

Что происходит на российском рынке облигаций

Доходность корпоративных облигаций, которая в марте достигла десятилетнего максимума в 12% годовых, сейчас составляет от 11 до 12%. В то время как доходность снижается, цены на бумаги растут. Доходность будет продолжать снижаться, поскольку Банк России рассматривает возможность снижения базовой процентной ставки на ближайших заседаниях.

Доходность 705-дневного (однолетнего) индекса российских корпоративных облигаций RUCBITR составит 12,71 процента 20 мая 2020 года.

30 марта 2022 года для индекса корпоративных облигаций RUCBITR, который существует уже десять лет, была зафиксирована доходность в размере 17,29%. Максимальная ставка по индексу составляла 20% от стоимости активов на момент начала формирования данных о доходах до 2 апреля 2007 года (данные о доходности доступны с 4 мая 2008 года). Индекс был создан 20 января 2009 года (данные о доходности доступны с 4 мая 2008 года).

Облигации

федерального займа в своих ценах уже отражают ожидаемое снижение ключевой ставки — индекс российских гособлигаций RGBI демонстрирует доходность на уровне 10–11% с середины апреля.

Теперь инвесторы могут приобретать ценные бумаги с облигациями из сегмента корпоративных облигаций, которые имеют потенциал доходности выше уровня инфляции.

«Корпоративные облигации надежных заемщиков первого и второго эшелонов на сегодняшний день позволяют зафиксировать на один-два года доходность 11,5–13% годовых. Кредитные спреды данных бондов по-прежнему расширенные — в районе 150–300 базисных пунктов к ОФЗ. Надо учитывать, что пока первичный рынок облигаций неактивен и будет постепенно возникать дефицит бумаг на рынке по мере планового погашения. Наряду со снижением ключевой ставки этот фактор может привести к сокращению кредитной премии надежных корпоративных бондов к ОФЗ, соответственно, снижению их доходности», — объясняет преимущества приобретения бондов в данный момент инвестиционный стратег «ВТБ Мои

Инвестиции

» Александр Полютов.

Как выбрать облигации для покупки

Основными факторами, которые традиционно оказывают влияние на инвестиционные решения по приобретению облигаций, является

ключевая ставка

, ее сопоставимость с текущей и прогнозируемой инфляцией, а также кредитное качество

эмитентов.

Процентный риск

К концу года Центральный банк России прогнозирует уровень инфляции от 18 до 23%. Инфляция в России составила 17,69% в годовом исчислении, снизившись с 18,77% неделей ранее.

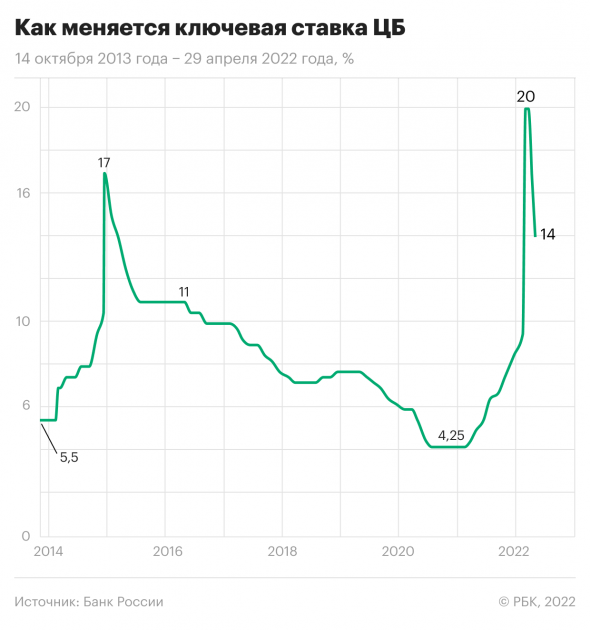

В настоящее время ключевая ставка составляет 14%. Эльвира Набиуллина, глава регулятора, заявила, что средний законный диапазон ключевой ставки на 2022 год составляет 12,5-14%, на 2023 год — 9-21%, а на 2024 год — 6-8%.

Вклады в банках, которые в качестве инвестиций часто сравнивают с облигациями или альтернативами. Максимальная ставка по вкладам 10 крупнейших российских банков на первые десять лет с мая 2022 года снижена Банком России до 12,1% годовых.

Компаниям всех отраслей сложнее проводить рефинансирование при высоких процентных ставках. Кроме того, мы наблюдаем снижение процентных ставок во всей экономике, что улучшает условия ведения бизнеса. Крупные, средние и малые предприятия более уязвимы. По словам портфельного управляющего УК «Альфа-Капитал Управление активами» Евгения Жорниста, сейчас крайне важно тщательно анализировать эмитентов.

Кредитный риск (риск дефолтов)

» Качественные эмитенты не подвержены повсеместному снижению рейтингов, считают эксперты РА, АКРА, NCR и другие. Однако инвесторы не должны успокаиваться.

Рейтинговые агентства могут получать информацию об эмитенте каждый день, несмотря на то, что они имеют более оперативный доступ к ней. Кроме того, агентство не может принять решение об изменении рейтингов в ответ на неблагоприятные корпоративные новости, как это обычно происходит с обычными аналитиками или инвесторами. По словам Владимира Малиновского, руководителя отдела анализа долгового рынка компании «Открытие инвестиции», «это связано с тем, что компании в большинстве случаев не спешат делиться своими проблемами с рынком и продолжают избегать информации о них».

Руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций» Кирилл Комаров также обращает внимание на специфику составления кредитных рейтингов от национальных агентств: «Рейтинг отражает положение конкретной компании в общем ряду сопоставимых организаций, то есть рейтинговые агентства сравнивают кредитное качество компаний друг с другом внутри страны. По этой причине, если условия ухудшились сразу для всех компаний, то и относительная вероятность

дефолта

компании изменилась несущественно».

С 2018 года в Москве дефолт объявляли только компании третьего уровня листинга.

На Московской бирже произошел дефолт более 40 выпусков облигаций.

- 2018 — 8 выпусков;

- 2019 — 9 выпусков;

- 2020 — 17 выпусков;

- 2021 — 31 выпуск;

- 2022 (по состоянию на 20 мая) — 19 выпусков + 10 выпусков с техническим несоответствием.

В настоящее время предпочтительнее инвестировать в облигации государственных корпораций и других игроков с существенным системным значением. По мнению Александра Полютова, инвестиционного стратега ВТБ Мои Инвестиции, облигации значимых экспортеров сырьевых товаров, лидеров рынка телекоммуникаций и продуктовых ритейлеров не внушают опасений. По его словам, возможно давление на кредитное качество эмитентов, вовлеченных в глобальные цепочки поставок комплектующих и ориентированных на внутренний потребительский спрос. Полютов предупреждает, что «некоторые отрасли требуют индивидуальной и систематической проверки надежности заемщиков».

Какие облигации выбирают инвестиционные стратеги

В «Открытие Инвестициях» придерживаются очень осторожного взгляда на текущий рынок корпоративных облигаций и отдают предпочтение относительно коротким выпускам, чьи эмитенты подошли к кризису с крепкими кредитными метриками и хорошим запасом денежной

ликвидности. «Среди корпоративных займов выделяем ПИК БО-П03, СэтлГрБ1P1, Систем1P10, ЕвропланБ3», — говорит Владимир Малиновский.

Тинькофф Инвестиции советует следить за РУСАЛ Братск, Корпорация ПИК-001Р-01 и ГИДРОМАШСЕРВИС БО-03. Доходность этих облигаций составляет от 13,4 до 16% годовых по текущей цене.

В «Альфа-Капитале» выделяют облигационные выпуски «СамолетР10», Europln BO 1R7, LSr B2 и VTBSUBT1-5 (для квалифицированных инвесторов). Приемлемыми являются как 14,35%, так и 27%.

Топ-10 доходных корпоративных облигаций с высоким рейтингом

- ISIN: RU000A0ZYJR6

- Дата погашения: 25.11.2027 (перенос с 01.06.2023)

- Доходность: 18,75% (на дату оферты)

- Купон: 6,9% годовых (₽34,41, раз в полгода)

- Кумулятивный купонный доход: ₽31,95

- Стоимость облигации на 19 мая 2022 года: ₽899,80

- ISIN: RU000A1015A8

- Доходность: 17,41% (на дату оферты)

- Купон: 7,25% годовых (₽36,15, два раза в год)

- Кумулятивный купонный доход: ₽32,58

- Стоимость облигации на 19 мая 2022 года: ₽952,20.

Группа компаний «Самолет», выпуск БО-П09 (самолет1P9)

- ISIN: RU000A102RX6

- Дата погашения: 15.02.2024

- Доходность: 17,4%

- Купон: 9,05% годовых (₽45,13, раз в полгода)

- Накопленный купон: ₽22,81

- Стоимость облигации на 19 мая 2022 года: ₽887,90.

« Эталон Финанс», БO-ПО3 (БopФин03)

- ISIN: RU000A103QH9

- Дата погашения: 15.09.2026

- Доходность: 17,26%

- Купон: 9,1% годовых (₽22,69, четыре раза в год)

- Кумулятивный купонный доход: ₽14,71

- Стоимость облигации на 19 мая 2022 года: ₽820.

Группа компаний «Самолет», выпуск БО-П10 (самолетP100)

- ISIN: RU000A103L03

- Дата погашения: 21.08.2024

- Доходность: 17,14%

- Купон: 9,15% годовых (₽22,81, четыре раза в год)

- Кумулятивный купонный доход: ₽21,56

- Стоимость облигации на 19/05/2022: ₽869,90.

Экспобанк, выпуск 001P-01 (Экспонус)

- ISIN: RU000A103RT2

- Дата погашения: 24.09.2024

- Доходность: 16,6%

- Купон: 9% годовых (₽22,44, четыре раза в год)

- Кумулятивный купонный доход: ₽12,82

- Стоимость облигации на 19 мая 2022 года: ₽871,10.

« Сэтл Групп», выпуск 001P-03 (CatlГрБ1Р3)»

- ISIN: RU000A1030X9

- Дата погашения: 17/04/2024

- Доходность: 15,94%

- Купон: 8,5% годовых (₽21,19, четыре раза в год)

- Кумулятивный купон: ₽6,99

- Стоимость облигации на 19/05/2022: ₽892,5.

« ПИК-Корпорация», выпуск 001Р-3 (ПИК К 1P3)»

- ISIN: RU000A1026C1

- Дата погашения: 29.03.2023

- Доходность: 16,5%

- Купон: 7,4% годовых (₽18,45, четыре раза в год)

- Кумулятивный купонный доход: ₽10,34

- Стоимость облигации на 19 мая 2022 года: ₽935,5

Выпуск 001P-02 от Лизинговой компании «Европлан» (Europeanpln1P2)

- ISIN: RU000A1034J0

- Дата погашения: 17.05.2024

- Доходность: 15,8%

- Купон: 7,8% годовых (₽19,45, четыре раза в год)

- Кумулятивный купонный доход: ₽0

- Стоимость облигации на 19 мая 2022 года: ₽928,90

Выпуск 001P-07, серия 0105 P BO 1R7, Группа ЛСР (ПАО)

- ISIN: RU000A103PX8

- Доходность: 14,64%

- Купон: 8,65% годовых (₽21,57, четыре раза в год)

- Кумулятивный купон: ₽14,93

- Стоимость облигации на 19 мая 2022 года: ₽857,00.

Ликвидные облигации составляют редакционную подборку RBC Investments:

- Со сроком погашения не менее 182 дней

- С эмитентом/эмиссией (компанией/эмиссией) с рейтингом не ниже A-. ru (по национальной рейтинговой шкале НКР), не ниже A- (по национальной рейтинговой шкале АКРА) и/или не ниже ruA- (по национальной рейтинговой шкале Эксперт РА)

- Цена капитализации приведена по данным Мосбиржи как цена капитализации на последних торгах 19. Май 2022 года, ставка капитализации должна быть проверена на постоянной основе при принятии решения о покупке ценных бумаг

- Ставка капитализации с кумулятивным купоном указана по состоянию на 19 мая при принятии решения о покупке ценных бумаг НКД должна быть проверена на постоянной основе.

Информация предоставляется исключительно в ознакомительных целях и не содержит конкретных инвестиционных рекомендаций.

Ссылка на наш каталог есть в Telegram-канале РБК Инвестиции.

Термин, обозначающий вероятность продажи активов по рыночной или близкой к рыночным ценам. Подробнее

Процентная ставка, которая устанавливает минимальную денежную единицу страны и влияет на ставки по депозитам и кредитам, является основным инструментом денежно-кредитной политики центрального банка. Изменяя ключевую ставку, центральный банк может влиять на инфляцию и обменные курсы валют. Например, кредиты и депозитные счета становятся дороже, если ключевая ставка повышается. физическое лицо, выпускающее ценные бумаги. Эмитентом может быть физическое или юридическое лицо (например, компания или правительство). Дефолт (от французского de fault, что означает «по вине») — это результат нарушения договора заемщиком. Неуплата процентов по кредитному договору или облигационному займу также считается дефолтом. Серьезные технические ошибки встречаются редко. Как правило, это кратковременная неуплата, вызванная непредвиденными обстоятельствами; дефолт дает кредитору право объявить заемщика банкротом.

Долговая ценная бумага, дающая право владельцу на получение номинальной стоимости облигации от эмитента в течение заранее определенного срока. Облигация также дает право на получение процентов от номинальной стоимости. Облигации являются финансовым эквивалентом кредита, и их выпуск концептуально сопоставим с кредитованием. Облигации могут выпускаться как правительством, так и частными компаниями. Акт инвестирования предполагает размещение денег с целью получения дохода или защиты капитала. Реальные инвестиции (инвестиции в промышленность и строительство) и финансовые инвестиции — это две категории финансовых инвестиций. В широком смысле инвестиции можно разделить на три подвида: частные или государственные, венчурные и прочие. Узнайте больше.

Большие и устойчивые

Спреды по корпоративным облигациям по сравнению с ОФЗ по-прежнему очень широкие. Однако, по мнению Алексея Козлова из «Финама», в бумагах «первого эшелона» есть возможность капитализировать это различие. Впрочем, новый выпуск «Славнефти» выглядит лучше в сравнении с другими мощными и надежными предприятиями. «Славнефть 002Р-04 выглядит более привлекательной, поскольку кредитный спред все еще больше и в настоящее время держится в районе 160 б.п.».

» Славнефть» выпустила десятилетние корпоративные облигации на 10 млрд рублей. Выпуск получил рейтинг ruAA от рейтингового агентства «Эксперт РА». Ставка купона была установлена на уровне 10,15% годовых.

В период высокой волатильности рынка и тенденции к снижению процентных ставок стоит обратить внимание на короткие выпуски надежных эмитентов с фиксированным купоном. «Стоимость выпусков первого эшелона имеет некоторые возможности для роста, несмотря на в целом низкие текущие купоны и доходности». По словам Манаенко, «высокая ликвидность позволяет переформатировать портфель за один день с небольшими потерями».

Аналитиков «Велес Капитала» особенно интересует новый выпуск акций МТС, срок обращения которого составляет четыре года, а объем — 10 млрд рублей. Спред к доходности ОФЗ составляет 112 базисных пунктов, а ставка купона — 9,65%. «Эксперт РА» присвоил проблеме рейтинг ruAA.

Компания «Велес Капитал» разместила облигации Почты России на 20 млрд рублей. В конце июня завершилось их размещение. Годовая ставка купона по обоим выпускам составляет 10,15%. G-спред выпуска Почта России-БО-002Р02 составляет 104,29 б. G-спред по выпускам Почты России составляет -105,8 б.

Поскольку Почта России является одним из системообразующих предприятий, ее устойчивость очень высока. Одним из таких эмитентов является «Дом». Павел Капустюк, управляющий активами компании, особо упоминает «Россию». «Дом. РФ» разместила еще один выпуск ипотечных ценных бумаг на 6,5 млрд рублей. Эмитенты с высокой вероятностью получения государственной помощи в случае возникновения трудностей и системно значимые.

Малые и высокодоходные

В июне на рынок облигаций вышло большое количество предприятий малого и среднего бизнеса. Особенно можно выделить Whoosh с выпуском на 3,5 млрд рублей и Anterra (около 26 млн из заявленных 150 тыс.).

Все эксперты оценили выпуск облигаций оператора проката электросамокатов Whoosh. Облигации с ставкой купона 13,5% и доходностью 14% имеют меньший процентный размер.

Как облигации со сроком обращения до двух лет, акции IT-компании Red Soft находились в обращении последние 2,5 года. Всего было инвестировано 100 миллионов российских рублей, а доходность по первому купону составила 19% годовых. По словам Алексея Козлова из «ФИНАМа», «сейчас этот выпуск торгуется по цене 105,5% от номинала с доходностью 17% годовых». Спред по этим бумагам составляет 872,3 б.

Перспективные выпуски

Будущий выпуск облигаций застройщиком «Самолет» ожидается аналитиками. Для облигаций на сумму десять миллиардов рублей компания намерена привлечь десять миллиардов рублей. До окончания срока обращения пройдет три года. Средняя премия по таким облигациям составляет около 500 миллиардов». говорит Сергей Суверов из Arikapital.

Группа «Белуга», которая проведет сбор заявок 8 июля, является вторым фаворитом. Предприятие намерено продать облигации на 5 млрд рублей со сроком погашения пять лет. Иван Манаенко из «Велес Капитала» сообщает, что спред по корпоративным облигациям «Белуги» в настоящее время составляет 300 миллиардов.

Инвестору

По словам Игоря Галактионова из БКС, доходность в этом сегменте в настоящее время можно найти только в высокодоходных облигациях или в конкретных отраслях с повышенным риском. К таким облигациям относятся и облигации девелоперов. Доходность многих выпусков по-прежнему высока, но инвестор должен осознавать требования к компетентности и рискованность таких инвестиций, считает Галактионов.

Банк России будет продолжать снижать ключевую ставку в текущих условиях; к концу года она может составить до 9%. Облигации ведущих эмитентов со сроком погашения более пяти лет выглядят привлекательными в таких условиях.

Застройщики и лизинговые компании, с другой стороны, являются одними из самых рискованных эмитентов на рынке. Они предлагают ценные бумаги с более длительными сроками погашения, но с более низкими премиями. «При тщательном кредитном анализе таких эмитентов и выявлении факторов, которые могут оказать влияние на благоприятную переоценку этих ценных бумаг», — сказал Капустюк.

По мнению Алексея Козлова из «Финама», корпоративные облигации первого эшелона с расширенными спрэдами и ОФЗ становится все труднее найти, в то время как высокодоходные бумаги становятся более рискованными. Инвесторам следует сосредоточиться на сильных выпусках второго эшелона. Поскольку у нас нет ликвидных длинных бумаг, ценные бумаги с короткой дюрацией становятся более привлекательными на фоне снижения ставок.

Козлов считает, что сейчас крайне важно оценить кредитный риск эмитента и влияние санкций на его деятельность.

Компании собрали заявки на облигации почти на 50 млрд рублей

Дмитрий Румянцев заявил, что для проведения процедуры необходимо одобрение держателей не менее 75% плюс 1 облигация. Облигации, которые числятся на балансе эмитента или аффилированных структур, в расчет не включаются. Благодаря такому методу голосования реструктуризация возможна только на первом и втором уровнях, в то время как на третьем уровне она практически невозможна.

Игорь Смирнов, старший директор по корпоративным рейтингам «Эксперт РА», сообщил, что 60-70% людей привлекают позиции в отраслях с более высоким инвестиционным риском и ростом.

По мнению г-на Смирнова, отсутствие раскрытия финансовой и операционной информации затрудняет объективное наблюдение за ситуацией для крупных эмитентов.

Эксперт отмечает, что банки «вряд ли откажутся от риска создания резервов, смирившись с ухудшением качества кредитов». Рефинансирование, по мнению Дмитрия Александрова, все еще находится под угрозой из-за рыночных ставок; «пока возможность разместиться есть только у самых тяжелых игроков», таких как МТС или РЖД (см. «» от 11 мая). Он считает, что ситуация с рефинансированием может улучшиться в начале лета.

Риски

Банкротство эмитента является основным риском. Он не сможет выплатить купоны или погасить облигации, если у него не будет денег.

Риск инфляции заслуживает внимания. Если вы приобретете облигации при низкой ставке Центрального банка, доходность снизится.

— Потенциальный риск предложения. Инвестору придется найти другую инвестиционную возможность, если эмитент откажется досрочно погасить облигации по оферте. Возможно, что эмитент снизит ставку после объявления купона, если ему придется погасить облигации по оферте.

— Продажа облигаций до наступления срока их погашения сопряжена с риском. В случае краха Центрального банка нам придется продать облигации за меньшую сумму, чем мы за них заплатили. Этот вопрос заслуживает рассмотрения. В качестве альтернативы можно дождаться срока погашения и заплатить цену. Но верно и обратное. Их можно продать дороже, если ставки вырастут. Существует также ликвидность. Найдутся ли когда-нибудь потребители на непопулярные бумаги? Лучше не покупать.

Сколько можно заработать на облигациях?

Рассмотрите все виды облигаций, а затем сравните их с базовой ставкой. Ключевая процентная ставка Центрального банка в настоящее время составляет 9,5% (без учета капитализации), а доходность по 3-летним депозитам — 8% (я ориентируюсь только на Австралийский банк; у других банков ставки могут быть выше или ниже). Мы считаем с учетом налога, потому что купоны никогда не облагаются налогом в 13%.

Доходность на данный момент составляет от 8,1% до 9,2% (без налога, 13%) или 8% (с НДС).

Рублевые вклады по базовой ставке Центрального банка составляют 73% от ставки (включая налог в размере 13%).

1 — 30 лет ОФЗ.

О ФЗ имеют такую же надежность, как и депозиты, и берутся на более длительный срок (в течение которого ставка ЦБ может значительно снизиться). Этим обусловлена низкая доходность. Естественно, если ЦБ повысит ставку, цена облигации впоследствии снизится. и другие доходности по депозитам.

От 8,9% до 10,5% (без учета 13% налога) или от 7-7% до 12-13% (с учетом 13% налога) — это диапазоны.

Ставка, установленная центральным банком: От 81,9% до 94% ставки (плюс 13% налога)

В различных регионах России и в разном возрасте.

Муниципальные облигации выпускаются городами или регионами, и процентная ставка снижается прямо пропорционально экономической привлекательности региона. В целом, облигации Москвы менее доходны, чем облигации Хакасии/Башкирии или Калининградской области (впрочем, понятно почему). Однако надежность муниципальных облигаций почти на одном уровне с ОФЗ. Доходность выше, но не совсем. При одинаковом риске, которым является риск государственного дефолта, можно заработать больше. Доходность депозитов с низкими рисками незначительно выше, чем доходность инвестиций с рисками.

Важно отметить, что вы можете приобрести облигации РБ в наших брокерских домах (при условии доверия Лукашенко). Там риски и доходность выше (до 13% после уплаты налогов).

Корпоративные облигации первого уровня

От 8,9% до 11,1%, возможно, немного выше (без учета 13% налога).

От 81,3% до 101% от ключевой ставки центрального банка

М ТС, Сбербанк и Роснефть продлили соглашение о сотрудничестве с Россией на срок от трех до пяти лет.

Первый эшелон — это самые надежные компании, имеющие большое значение на государственном уровне. Так сказать, голубая фишка. Выбирать надо те облигации, которые выглядят привлекательнее государственных. И, естественно, следует смотреть на ликвидность. Доходность выше вкладов и гособлигаций, риски ниже.

Корпоративные облигации второго уровня

Сегодняшняя доходность составляет от 10% до 20% (без налога в 13%), или 17,4% с 14%. Однако, на мой взгляд, догонять доходность более 10% нет необходимости.

Доходность составляет 183% ставки (включая налог в размере 13%) по отношению к ключевой ставке Центрального банка.

Примеры: АФК Система, Самолет, Европлан

Самой интригующей из всех облигаций является второй эшелон. Но в данной ситуации нужно быть очень практичным. Во-первых, в нынешних условиях предприятия могут не позволить себе слишком высокие ставки (выше 15%). Это касается, например, лизинга и девелопмента недвижимости (я рассматриваю лидеров рынка с управляемой долговой нагрузкой). Компании, которые могут совершить качественный скачок, известны как VUSH. Однако есть и вредные («Роснано», «Обувь России по умолчанию»). Риски эквивалентны доходности, которая может до двух раз превышать ставку по депозитам.

Корпоративные облигации третьего уровня

Доходность составляет от 11% до 22% на данный момент (без учета 13% налога), и она может даже увеличиться в будущем.

От 91% до 231% от ключевой ставки центрального банка

Примеры: Техно Лизинг, Легенда, АО им. Шевченко

Спекулятивные облигации составляют третий уровень, хотя и здесь можно выбрать что-то интересное. Тем не менее, при низкой доходности (ниже 14%) стоит рассматривать предприятия с более высоким кредитным рейтингом. Если вы хотите пощекотать конкретную область тела, предпочтительнее включить в портфель облигаций акции с соотношением риск/вознаграждение от 15% до 18% и размещать их там, где это необходимо. Насколько это возможно? В зависимости от вашего уровня понимания. Неспециалистам не стоит инвестировать на уровне 10%. Профессионалы сделают этот выбор самостоятельно;)

VDO (высокодоходные облигации)

Маркетологи иногда называют некоторые облигации второго и третьего эшелонов высокодоходными облигациями. В настоящее время доходность ВДО составляет 12-14% (до уплаты налогов), но все может измениться. Двадцать и более.

V DO — это облигации с низким уровнем риска, а не высокодоходные облигации. Страхование облигаций отсутствует, и нет гарантии получения дохода. Такой дефолт будет иметь пагубные последствия.

Случается, что некачественные облигации оказываются в аду в разные моменты времени. Кроме того, даже ВДО, которые кажутся надежными, могут оказаться там. Важно понимать, что VDO не все потребляют, прежде чем покупать их.

Кроме того, рекомендуется изучить кредитные рейтинги эмитентов, например, те, которые можно найти здесь или в отчете.

Диверсификация

Диверсификация относится к обычным стратегиям диверсификации. Она не требуется только в сценарии, когда план предусматривает приобретение только ОФЗ. Во всех других обстоятельствах добавление в портфель разнообразных ценных бумаг — это вариант.

Такие облигации можно включить в портфель, который является относительно осторожным.

10% — Два вида ОФЗ с доходностью 8,5%

10% 3-4 различных вида муниципальных облигаций с доходностью 9%

20% от 4-5 типов первого уровня с доходностью 9,5%

— 50% 12-15 видов второго уровня с урожайностью 10%

— 10% От шести до десяти видов третьего уровня, урожайность 15%

С помощью этой стратегии диверсификации можно получить доходность в 1,4-2 раза выше, чем при использовании банковских депозитов. Однако нельзя иметь все, потому что инвестиции — это необходимость.

Взяв IIS, вы можете дополнительно повысить урожайность. См. подробнее здесь.

Саммари

— Инвестирование в облигации предлагает более высокую доходность, чем депозит, но оно также является более сложным с механической точки зрения.

— Купить облигации можно у брокера. Да, с регистрацией и СМС. А дополнительно увеличить доходность можно с помощью ИИС.

Риски и доходность различных видов облигаций различны. Диверсификация является решающим фактором.

Облигации, как правило, более доходны, чем депозиты, при одинаковом налогообложении.

— Избегайте заимствования облигаций, которые трудно продать по справедливой цене.

Ответ на вопрос о том, могут ли депозиты удвоить ваш доход. только для ценных бумаг с высоким риском. Логичнее учитывать доходность, которая до 1,5 раз выше, чем по депозитам.

Как скорректировались доходности

Доходность облигаций федерального займа (ОФЗ) установилась на уровне 17% для краткосрочных ценных бумаг и 14,5% для долгосрочных ценных бумаг. Первоначальные итоги торгов корпоративными облигациями по состоянию на 28 марта 2014 года. Однако первоначальный эффект постепенно сошел на нет, и кривые доходности ОФЗ начали плавно снижаться.

Динамика корпоративных облигаций схожа с динамикой ОФЗ, но спреды (разница в доходности между корпоративными бумагами и безрисковыми государственными бумагами) отличаются. — В большинстве наименований, включая рейтинг Forbes, они по-прежнему большие. Облигации первого эшелона торгуются со спредом в 250 базисных пунктов даже на переднем крае рынка (b). Облигации второго эшелона торгуются со спредом в 500 б. п. по сравнению с докризисным диапазоном в $150-250 млн. на закрытии рынка, когда они достигали 500% от ценовых минимумов. Естественно, эмитенты должны верить в стабильность своего кредитного качества, считает Артем Привалов, старший аналитик по облигациям компании «Атон».

На долговом рынке существует регулируемая торговля. Нерезидентам запрещено торговать ценными бумагами. На долговом рынке возросла роль ключевой ставки центрального банка как основного фактора, определяющего ситуацию в этом секторе. По мнению рынка, ключевая ставка вскоре будет еще больше снижена. Ковалев утверждает, что только 15% ОФЗ имеют доходность. Доходность длинных ОФЗ в России составляет 11,5%.

К каким бумагам присмотреться

В первый день торгов аналитики советовали инвесторам обратить пристальное внимание на краткосрочные ОФЗ, поскольку они были менее рискованными и более прибыльными. Через две недели после возобновления торгов, по данным Tinkoff Investments, краткосрочные ОФЗ уже не так привлекательны в качестве инвестиций. Депозиты являются хорошей заменой краткосрочным ОФЗ, поскольку их доходность сопоставима. Нужно понимать, что краткосрочная доходность не учитывает инфляцию, считает Опарин. Центральный банк прогнозирует инфляцию в России в 2015 году на уровне 20%.

Инвесторам следует обратить внимание на ценные бумаги с защитой от инфляции, или так называемые линкеры, поскольку в условиях растущей инфляции реальная доходность облигаций может стать отрицательной. Такие трехмесячные ОФЗ-ИН имеют номинальную стоимость, которая индексируется на месячный уровень инфляции. Покупка ОФЗ 52-й серии, привязанных к инфляции, на мой взгляд, предпочтительнее». По словам трейдера Александра Жуляева, эти облигации «должны опережать инфляцию и приносить положительную реальную доходность». Эти бумаги имеют фиксированную ставку купона 2,5%. Константин Святный предлагает взглянуть на линкеры в среднесрочной перспективе.

Аналитики БКС считают перспективным выпуск ОФЗ-ИН 52001 с погашением в августе 2023 года. Кроме того, они советуют следить за ОФЗ-26211-ПД с погашением 25 января 2023 года и доходностью 13,75%.

Корпоративные облигации

Евгений Жорнист, портфельный управляющий УК «Альфа-менеджмент», сообщает, что после возобновления торгов в Альфа-банке корпоративные ценные бумаги оказались плохо ликвидированы. Хотя сделок было много, обороты были невелики. По мнению Жорниста, это свидетельствует о том, насколько потребители вовлечены в рынок. Он считает, что в настоящее время на рынке рублевых корпоративных облигаций существует множество инвестиционных возможностей.

В настоящее время соотношения риска и доходности не равны. Джорнист считает, что можно приобрести облигации по хорошей цене на рынке с низкой ликвидностью.

По мнению Артема Привалова из компании «Атон», покупка корпоративных облигаций с доходностью 20% в год может быть выгодной при учете инфляции. Он утверждает, что в настоящее время существует очень мало ценных бумаг первого уровня с такой доходностью. Они считают, что второй и третий уровни содержат подходящие ценные бумаги и предлагают надежные альтернативы. «Вита Лайн» (сеть аптек в сфере защиты) имеет доходность 25-28% и выше. Интересны также облигации, выпущенные энергетической организацией, лизинговой компанией и застройщиком «Самолет». По оценкам Привалова, доходность этих эмитентов составляет от 22% до 28%.

По словам Антона Куликова, аналитика BCS World Investments, в настоящее время на рынке присутствуют эмитенты со спредом 250 базисных пунктов и хорошей кредитоспособностью. облигации Трансмашхолдинга с погашением через четыре года и облигации Ресо-Лизинг с погашением через три года Куликов продолжает: «Есть интригующие сделки по государственным предприятиям. Например, ГТЛК с погашением через четыре-пять лет торгуется в среднем по 270 базисных пунктов».

Высокую доходность и высокую надежность корпоративных облигаций ВЭБа отмечают аналитики БКС. Ростелеком 2p2R — 13,16%), МТС (1 P-14) и ВЭБ (ВЭБ 1P-19, доходность 15,8%). В обзоре также упоминаются более высокодоходные бумаги, которые следует добавить в портфель, чтобы обеспечить защиту от инфляции на срок до двух лет. Среди четырех объектов инвесторы выделяют регионального застройщика «Брусника» (Брус 1п01, доходность 26%), машиностроительный комплекс «ГидроМашСервис» и крупнейшего застройщика по объему текущего строительства — ПИК.

При выборе облигаций «Альфа-Капитал» советует учитывать, что российская экономика переживает значительный стресс и трансформацию. По словам эксперта, специалисты рекомендуют проводить более тщательное изучение ценных бумаг.

Индивидуальная инвестиционная рекомендация в данном материале не дается.

К каким облигациям стоит присмотреться инвестору

Существуют торгуемые на рынке ценные бумаги, которые убедительно подтверждают рост ОФЗ.

При осуществлении инвестиций важно учитывать, что, согласно официальным прогнозам, инфляция в 2022 году превысит 20%.

Сейчас Россия вернулась к тому уровню, на котором она была до весны. Цены государственных облигаций на Московской бирже почти вернулись к уровням начала февраля (индекс цен ОФЗ). В зависимости от срока погашения бескупонная доходность ОФЗ в настоящее время составляет 9,82-13,79%. Цены на корпоративные облигации на Мосбирже в целом не поднялись даже до уровня начала февраля в 5 п. п., а кредиты продолжают расти на всех уровнях, как по кредитам, так и с расширенных спредов.

Два снижения ставок на рынке рублевых облигаций в марте усилили надежды на смягчение политики центрального банка. Рынок уже вновь котирует ключевую ставку на уровне 10%, но шансов на то, что доходность ОФЗ с фиксированным купоном продолжит снижаться, немного. В ближайшее время важно будет следить за бумагами нескольких эмитентов, которые еще не полностью оправились от ОФЗ. Облигации Беларуси и нескольких бизнес-заемщиков.

Хотя оборот рынка в корпоративном секторе невелик, премия за риск растет. В то время как первичный рынок выходит из анабиоза, отдельные эмитенты начинают собирать портфели заказов. Галактионов: Ряд ценных бумаг предлагает привлекательную доходность, которая кажется разумным компромиссом с риском. Но по сравнению с прошлым рынок предъявляет гораздо более жесткие требования к компетентности инвестора.

С одной стороны, выпуск средне- и долгосрочных корпоративных облигаций сейчас поддерживает более высокую доходность. Учитывая неопределенность экономического роста в среднесрочной перспективе и рост кредитных рисков для бизнеса на фоне нарушения цепочек поставок между российскими производителями и их зарубежными коллегами, он считает это оправданным.

Выше нормы

Трехлетний выпуск Беларусь-07 с доходностью 14,8% при целевом уровне 13% Рапохин считает перспективной инвестицией. По словам эксперта, ралли ОФЗ продолжает опережать рост рублевых облигаций Беларуси. Спред по трехлетнему выпуску «Беларусь-07» в настоящее время торгуется на уровне 480 базисных пунктов по отношению к соответствующему участку кривой ОФЗ, который близок к историческому максимуму (в последние недели он превысил 600 базисных пунктов). Средний SPR на двухлетний период с февраля 2021 года по февраль 2022 года составил 200 млрд, или 240 млрд по рыночной цене, в отличие от роста цен на акции белорусских компаний, которые выросли до 360 млрд против $190 или $230 тыс. у российских производителей, или примерно 650 млрд к $2.

По мнению Рапохина, текущая премия по облигациям Беларуси преувеличена: в отличие от большинства валютных обязательств, у страны не должно возникнуть проблем с выплатой рублевого долга. Для нерыночных обязательств перед Россией предусмотрен более приемлемый график выплат — 5-6 лет. Аналитик считает, что это позволит высвободить больше средств для погашения рыночного долга в рублях. По словам Рапохина, Беларусь всегда будет иметь доступ к значительной части мировых резервов. Для инвесторов, менее склонных к риску, стратег СберКИБ предлагает выпуски «Беларусь-03» и «Беларусь», доходность которых составляет 16,8%. Однако спред по ОФЗ меньше — 300 б.

По словам Галактионова из БКС, ряд корпоративных выпусков, включая выпуск ОФЗ, привязанных к инфляции (ОФЗ-ИН 52002), рекомендуется тщательно изучить. По мнению эксперта Галактионова, выпуски ОФЗ, привязанных к инфляции, могут дать отличные результаты в 2022-2023 годах, если курс акций на уровне инфляции будет выше базовых прогнозов.

Галактионов предлагает 100%-ную «дочку» UC Rusal по долговым бумагам БО-001Р-03 (текущая доходность 15,9%). В ней производится около 25% от общего объема продукции материнского холдинга. Несмотря на значительную долговую нагрузку, эксперт утверждает, что «Русал» имеет большой запас прочности.

Как «Гидромашсервис БО-03» (ГАМС, 15,53%), материнская компания ГМС, является одним из ведущих российских производителей насосного оборудования для нефтегазового сектора. Это машиностроительный машиностроительный холдинг. Рост выручки в краткосрочной и среднесрочной перспективе будет гарантирован значительным портфелем заказов.

Галактионов консультирует облигации российского застройщика ПИК с текущей доходностью 15,5%. Большая часть бизнеса ПИК сосредоточена в наименее развитой части Москвы, а размер компании и низкая долговая нагрузка гарантируют высокий уровень надежности. Бумаги «Системы 001-11» (14,1%) принадлежат диверсифицированному холдингу, который владеет активами в более чем 15 различных отраслях и является значительным акционером во многих из них. Предприятие включено в список системообразующих предприятий.

« Финам» ставит перед собой задачу выпустить достаточно ликвидные выпуски, учитывая то обстоятельство, что биржевая стоимость — это аллегория того же уровня на российском рынке корпоративных облигаций», говорит Ковалев. Он выделил 13% в «Казахст01» с доходностью 12,5% (погашение 20. «Уралкалий» ПБО-06P с доходностью 13,3% (25. ) «Роснефть» 001P-04, доходность – 13% (9. ), (3). В 2023 г. «Новотранс» 001P-01, доходность 17% (27). 2024 г.

Альфа-Капитал советует следить за субординированными облигациями ВТБ, которые дают особенно значительную премию к ОФЗ. Он уверен, что спреды будут расти, и это приведет к росту, превышающему ожидаемый. Эксперт также советует внимательно изучить облигации застройщиков ЛСР и SETL, «Самолета», «Пионера» и «Брусники», которые торгуются с большой рыночной маржой.

Вице-президент ИК «Велес Капитал» Юлия Дубинина советует обратить внимание на корпоративные ценные бумаги со сроком погашения шесть месяцев, один год или два года. В зависимости от объема рынка имеет смысл искать бумаги со спредом к ОФЗ 200-250 б. для первого эшелона и 400-500 б. для второго. Рассмотрите возможность покупки коротких корпоративных бумаг, таких как «Система», «Ростелеком» и «Газпром», максимум на год. При таком сценарии у компании будет выбор между двумя портфелями из 50 и 100 акций соответственно для использования на рынке ценных бумаг без учета курсовой политики Центрального банка или действий других участников рынка, которые могут решить приобрести их косвенно через посредников или напрямую у брокеров за рубежом.

При текущей доходности на рынке облигаций будет очень сложно обогнать инфляцию, но можно уменьшить ее влияние. Инвесторам следует учитывать, что инфляция на 2022 год превысит 20%.

Какую доходность дадут вклады в 2022 году

Совет директоров Банка России 16 декабря повысил базовую процентную ставку на 100 базисных пунктов, до 8,5%. Банки заявили, что готовы повысить доходность по вкладам, несмотря на то, что до повышения ключевой ставки они уже подняли ставку по депозитам до 9%. Представители финансовых учреждений заявили, что двузначные ставки по вкладам — от 10% и выше — скорее всего, будут предлагаться в обмен на дополнительные опции или требования по выполнению условий. Клиент сможет рассчитывать на «справедливую» доходность по сберегательным продуктам в случае повышения ключевой ставки до 9%.

Средняя процентная ставка по однолетним вкладам в 54 крупнейших российских банках в 2021 году составит 6,79%. Средняя ставка в десяти крупнейших банках во второй декаде декабря составляла 7,40%.

Возросшая доступность фондового рынка обостряет конкуренцию депозитов с инвестициями в

облигации

, отметили аналитики Банка России в обзоре «

Ликвидность

банковского сектора и финансовые рынки» от 9 декабря (. pdf). Доходность облигаций растет на фоне геополитических и инфляционных рисков, а также из-за ухудшения эпидемической ситуации.

Какую доходность дадут облигации в 2022 году

С сентября доходность облигаций растет, что позволяет инвесторам индексировать свои активы, по крайней мере, на уровень инфляции. По состоянию на 22 декабря индекс потребительских цен вырос на 8,22% в годовом исчислении.

Облигации входят в список защитных инструментов, и в условиях высокой ключевой ставки они могут привлечь деньги от инвесторов, помимо тех, кто использует депозиты в качестве источника дохода.

В Мосбирже доходность государственных долговых ценных бумаг (ОФЗ) выросла в среднем с 8,47% до 9,46% для вложений сроком до пяти лет.

Облигации федерального займа сохраняют инвертированную кривую бескупонной доходности, которая выше для краткосрочных ценных бумаг, чем для долгосрочных. Доходность трех- и пятилетних ОФЗ составляет 8,54%, а доходность десятилетних облигаций — 9%.

Какие облигации купить для высокой доходности в 2022 году

Портфель высококачественных облигаций с доходностью 11% — значительно выше, чем ставки по депозитам — является хорошей идеей прямо сейчас.

Возможно, ужесточение денежно-кредитной политики закончится. Цены на рупийные облигации вырастут, как только рынок поймет, что инфляция уступила Центральному банку. Тогда доходность может быть значительно выше, чем по депозитам. Мы считаем, что облигации, выпущенные лизинговыми компаниями и застройщиками, имеют лучший профиль риск/доходность. Джорнист перечислил «Европлан выпуски 001-P3, Евроинвест выпуск 3 и Пионер выпуск 5».

В 2022 году в «ВТБ Мои

Инвестиции

» предпочитают придерживаться выборочного подхода при инвестировании — фокус на средне- и долгосрочных ОФЗ и эмитентах первого кредитного эшелона.

» Наш базовый прогноз предполагает, что в 2022 году Центральный банк возобновит смягчение монетарной политики и снизит ключевую ставку до 7%. Поэтому мы ожидаем роста цен на ОФЗ в течение следующих 12 месяцев. — Из-за более высокой капитализации корпоративные облигации могут отставать от ОФЗ, но незначительно. Спреды по корпоративным облигациям начали торговаться на уровне выше среднего исторического значения для каждой рейтинговой категории. В четвертом квартале 2021 года рыночные спреды высококачественных корпоративных облигаций к ОФЗ выросли в среднем на 30 базисных пунктов, что является самым большим показателем среди всех кредитных категорий, за исключением самой дорогой (ипотека).

Мы ожидаем, что в 2022 году корпоративные спреды еще могут расшириться из-за усилившегося давления со стороны роста процентных ставок и роста кредитных рисков на рынке, поэтому предпочитаем облигации высококачественных

эмитентов

— с рейтингом от AA- и выше».

Базовый прогноз «Открытие Инвестментс» на 2022 год предполагает активное управление портфелем облигаций для достижения максимальной эффективности.

«Мы предлагаем начать новый год с достаточно консервативной подборкой ультракоротких бумаг (с дюрацией менее полугода) качественных эмитентов (рейтинг по национальной шкале А- и выше) в портфеле, — говорит начальник отдела анализа долгового рынка «Открытие Инвестиции» Владимир Малиновский. — Такие бумаги в первую очередь позволят защититься от возможной дальнейшей

коррекции

на рынке, в случае если инфляционное давление сохранится в первом квартале и ЦБ продолжит проведение политики повышения ставки. В нашей подборке находятся выпуски «ДелоПортс» 1P1, ЛСР БО 1Р3, О’КЕЙ Б1Р2, «РУСАЛ Братск» Б1P1, «СИНХ-Финанс» БО1P1, которые при средней дюрации 0,44 года обеспечат доходность 10,37% годовых (данные по состоянию на 21 декабря)».

Эксперт также отметил, что покупатели облигаций должны следить как за инфляцией, так и за решениями Центрального банка по ключевой ставке.

» В 2022 году мы ожидаем ослабления инфляции. Конец первого квартала — это то, к чему готовится Беларусь. В ближайшее время инвесторы начнут расширять свои портфели облигаций. Эффект может быть увеличен за счет замещения краткосрочных заимствований более долгосрочными выпусками корпоративных или государственных облигаций, в зависимости от того, насколько явными будут признаки ослабления инфляционного давления и насколько долгосрочные выпуски можно будет добавить в портфель». Но эксперт добавил: «Все еще нет уверенности в том, что рост потребительских цен стабилизируется так быстро в следующем году.»

По словам Евгения Дорофеева, директора по инвестиционным продуктам «Тинькофф Инвестиции», доходность в рублях может быть зафиксирована на уровне около 11% через два-три года.

«Среди девелоперов можно рассмотреть выпуски ПИК — компания в прошлом месяце успешно разместила долларовый выпуск на сумму более $500 млн, развивает международное направление бизнеса, а рейтинги от международных агентств находятся на уровне ‘BB‘. Аналогичный уровень доходности можно получить, купив облигации Segezha Group — одного из крупнейших лесопромышленных холдингов России. В прошлом месяце агентство «Эксперт РА» повысило рейтинг надежности компании на две ступени до уровня ‘A+’. Еще один привлекательный вариант — облигации Softline. В октябре этого года компания привлекла $400 млн в ходе IPO, а рыночная

капитализация

превышает $1,0 млрд. Облигации компании с погашением через два года принесут инвесторам более 10,5% годовых», — поделился своей подборкой облигаций на 2022 год Евгений Дорофеев.

Топ-10 доходных корпоративных облигаций с высокими рейтингами и доходностью

Российский национальный коммерческий банк, выпуск 01

- ISIN: RU000A101FK0

- Дата погашения: 16 февраля 2023 года

- Доходность к погашению: 12,64%

- Купон: фиксированный, каждые 182 дня, ₽33,91, 6,8% годовых

- Накопленный купонный доход: ₽23,47

- Стоимость облигации на 22 декабря 2021 года: ₽942,8

ГК «Пионер», выпуск 001P-05

- ISIN: RU000A102KG6

- Дата погашения: 17/12/2024

- Доходность к погашению: 12,72%

- Купон: каждый 91-й день, ₽24,31, 9,75% годовых

- Кумулятивный купон: ₽0,53

- Амортизация: в даты выплаты купона 11-15 — 16,5% от номинальной стоимости, в дату выплаты купона 16 — 17,5% от номинальной стоимости

- Стоимость облигаций на 22 декабря 2021 года: ₽952,7

ГК «Самолет», выпуск 001P-04

- ISIN: RU000A0ZZZZZ2

- Дата погашения: 14.12.2028

- Оферта (пут, безотзывная): 28.12.2021

- Доходность к дате начала безкупонного периода (23.06. 2022): 15,26%

- Купон: каждые 91 день, ₽26,18, 10,5% годовых (для купонов 13-14), для купонов 15-40 — ставка определяется эмитентом

- Накопленный купонный доход: ₽0

- Стоимость облигации на 22.12.2021: ₽981,3.

Якутская топливно-энергетическая компания, выпуск 001P-02

- ISIN: RU000A102ZH2

- Доходность к погашению: 11,73%

- Купон: каждый 182. день, ₽45,62 (до амортизации), 9,15% годовых

- Кумулятивный купон: ₽18,30

- Амортизация: в даты выплаты 5-7 купонов — 20% от номинала, в дату выплаты 8 купона — 25% от номинала

- Стоимость облигаций на 22 декабря 2021 года: ₽949,2

«Дом. РФ», БО-10

- ISIN: RU000A0ZYFN3

- Дата погашения: 13/11/1950

- Доходность к погашению: 9,94%

- Купон: каждые 91 день, ₽20,94, 8,4% APR (для купонов 17-20), для купонов 21-132 — ставка определяется эмитентом

- Накопленный купонный доход: ₽10,13

- Стоимость облигации на 22/12/2021: ₽990,0.

Государственная транспортная лизинговая компания (ГТЛК), выпуск 001P-10

- ISIN: RU000A0ZZ984

- Дата погашения: 20.05.2033

- Доходность к погашению: 8,63%

- Купон: каждые 91 день, ₽20,32, 8,15% годовых (для 15-16 купонов, для 17-60 купонов — ставка устанавливается эмитентом)

- Кумулятивный купонный доход: ₽4,47

- Стоимость облигации на 22.12.2021: ₽984,1

«РЕСО-Лизинг», выпуск БО-05

- ISIN: RU000A0JWVT5

- Доходность к погашению: 8,79%

- Купон: каждые 182 дня, ₽40,89, 8,20% годовых (для купонов 11-16), для купонов 17-20 — ставка определяется эмитентом

- Кумулятивный купонный доход: ₽4,47

- Стоимость облигации на 22/12/2021: ₽990,0.

ХКФ Банк, выпуск БО-04

- ISIN: RU000A103760

- Доходность к погашению: 11,65%

- Купон: каждые 91 день, ₽19,95, 8,0% годовых

- Кумулятивный купон: ₽3,73

- Стоимость облигаций на 22 декабря 2021 года: ₽890,1

Международный банк экономического сотрудничества, выпуск 001P-01

- ISIN: RU000A101RJ7

- Дата погашения: 26.09.2029

- Купон: каждые 182 дня, ₽39,39, 7,9% годовых (для 5-6 купонов), для 7-20 купонов — ставка определяется эмитентом

- Кумулятивный купонный доход: ₽16,88

- Стоимость облигаций на 22.12.2021: ₽985,0

ХК «Новотранс», выпуск 001P-02

- ISIN: RU000A103133

- Дата погашения: 16/04/2026

- Купон: каждые 91 день, ₽22,81, 9,15% годовых

- Накопленный купон: ₽15,79

- Стоимость облигации на 22/12/2021: ₽956,9.

Редакционная подборка РБК Инвестиции состоит из облигаций с рейтингами ruA и выше и не ниже A- (по национальной шкале агентства «Эксперт РА»).

Мы благодарны вам за помощь в сборе этой информации:

- Национальное кредитное рейтинговое агентство (НКР);

- Экспертное агентство AR;

- Refinitiv.

YouTube: анализ событий, «распаковка» предприятий и портфелей ведущих фондов

Фраза, используемая для описания вероятности продажи активов по цене, близкой к их рыночной стоимости. Узнайте больше.

Рыночная стоимость акций компании, полученная из количества ценных бумаг и их текущей цены. Общая стоимость ценных бумаг, обращающихся на этом рынке, известна как капитализация фондового рынка. лицо, стоящее за выпуском ценных бумаг. Эмитентом может быть физическое или юридическое лицо (например, компания или орган исполнительной власти). в направлении, противоположном общей тенденции цен на рынке. Как восстанавливается цена акции после падения в течение недели? Исполнение стоп-приказа приводит к коррекции, после чего котировки возвращаются к исходной позиции. Облигация — это вид долговой ценной бумаги, которая дает право владельцу получить от эмитента ее номинальную стоимость в течение заранее определенного периода времени. Облигация также дает право на другие имущественные права или часть номинальной стоимости. Облигации являются финансовым эквивалентом кредита, и их выпуск концептуально сопоставим с кредитованием. Облигации могут выпускаться как правительством, так и частными компаниями. Инвестиции — это финансовые обязательства, принятые с целью получения дохода или защиты капитала. Финансовые инвестиции и реальные инвестиции (инвестиции в бизнес, строительство) отличаются друг от друга. Инвестиции можно разделить на частные и государственные, венчурные и прочие. Узнайте больше.

Какие облигации самые надежные?

Облигации федерального займа, или ОФЗ, являются самыми надежными облигациями. Крупные, особенно государственные корпорации, такие как «Газпром», «Роснефть» или Сбербанк, имеют почти такие же надежные корпоративные ценные бумаги.

Какие бывают виды облигаций?

Краткосрочные кредиты, как правило, имеют максимальный срок в один год. Среднесрочные — от 1 до 5 лет. Долгосрочные — более 5 лет. Бессрочных или бессрочных кредитов не существует.

Можно ли сейчас купить облигации?

Облигации, как и акции, можно приобрести через брокера. В настоящее время правительство выпускает «народные» облигации, которые можно приобрести непосредственно в Сбербанке и почтовых отделениях.

Как работают облигации Сбербанка?

Номинальная стоимость одной облигации составляет 1 000 рублей, срок обращения — пять лет. Сбер обязан вернуть все деньги, которые он использовал для покупки облигаций, в полном объеме. При наличии спроса инвестор может продать облигацию до наступления срока ее погашения по текущему рыночному курсу.

Какие облигации выгодные?

Государственные и частные облигации являются наиболее надежными. Риск выше для ценных бумаг с высокой доходностью (в три раза и более превышающей доходность государственных облигаций).

Какая доходность у Офз?

О ФЗ-Н: 3 года до погашения, 8% годовых до погашения 1. Номинальная стоимость облигаций, выставляемых на покупку, составляет 30 000 рублей.