Расчет показателей ликвидности. В таблице. По строкам

Что такое ликвидность баланса

У организации есть как активы, так и обязательства.

Вы должны деньги бюджету, банкам и поставщикам. Все обязательства компании должны быть выполнены в текущем месяце, другие — через год и т.д.

Предметы, такие как недвижимость, являются примерами активов. Если предмет является в определенной степени ликвидным, то некоторые предметы можно продать быстро (высокая степень), а другие — медленно или в течение длительного периода времени (низкая и высокая степень).

Наличие активов, которые можно продать одновременно с обязательствами по их погашению, называется ликвидностью баланса. если бизнес может продать актив без дефолта, то используйте вырученные средства для погашения долга.

Проверьте финансовое положение вашей компании и ваших подрядчиков.

Для чего проводить анализ ликвидности баланса

Решение об этом принимают кредиторы, когда запрашивают кредит. Инвесторы исследуют рынок, прежде чем сделать инвестиции. Цель состоит в том, чтобы убедиться, что инвестиции будут прибыльными и принесут проценты.

Сметы составляются, в частности, для потенциальных поставщиков и подрядчиков. Если подрядчик способен привлечь необходимые денежные средства за счет продажи активов, он считается платежеспособным. Такие предприятия стремятся заключать значительные сделки.

Проверьте санкционные списки в отношении вас или контрагента.

Это можно проверить бесплатно.

Анализ по абсолютным показателям

Четыре наиболее ценные группы активов должны быть наименее дорогими, наиболее быстро продаваемыми и наиболее трудноликвидируемыми (см. таблицу).

В России текущие активы называются «оборотными средствами».

Распределение активов по ликвидности

Название группы

Какие объекты включены

По каким строкам баланса отражены

А1: наиболее ликвидные

Денежные средства и краткосрочные финансовые вложения (на период до 1 года)

1240, 1250

А2: быстрореализуемые

Дебиторская задолженность

1230

А3: медленно реализуемые

Запасы, входной НДС (сальдо по счету 19), прочие оборотные активы за минусом расходов будущих периодов

1210, 1220, (1260 — РБП)

А4: трудно ликвидные

Внеоборотные активы: основные средства, НМА и проч. 1100

Существует четыре типа срочных обязательств: краткосрочные, долгосрочные, единовременные и условные.

Группировка обязательств (обязанностей) по срокам погашения

Название группы

Какие объекты включены

По каким строкам баланса отражены

П1: неотложные

Краткосрочная кредиторская задолженность (период погашения 1 год и менее)

1520

П2: краткосрочные

Краткосрочные заемные средства (период возврата 1 год и менее), оценочные обязательства, прочие краткосрочные обязательства

1510, 1540, 1550

П3: долгосрочные

Долгосрочные обязательства (срок погашения более 1 года)

1400

П4: постоянные

Капитал

1300

Следующий шаг — сравнение полученных результатов и вынесение суждений.

Налоги от контрагента можно рассчитать с помощью системы «Контур». Бухгалтерский учет. Фокус».

Подключиться к услуге

Анализ по общим показателям

Расчет различных коэффициентов, показывающих платежеспособность бизнеса, является основной целью коэффициента. В строках баланса указывается отчетная дата.

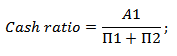

Коэффициент абсолютной ликвидности (КАЛ)

. Это соотношение долгосрочных обязательств и наиболее безопасных активов, которыми являются денежные средства и краткосрочные инвестиции.

Коэффициент показывает, сколько денег будет выдано компании в будущем. Для его расчета используется следующая формула:

КАЛ = А1 / (П1 + П2)

Между допустимым диапазоном 0,2 и 0,8.

Предупреждающий знак — когда число больше 0,8. Денежные средства не используются бизнесом для операций.

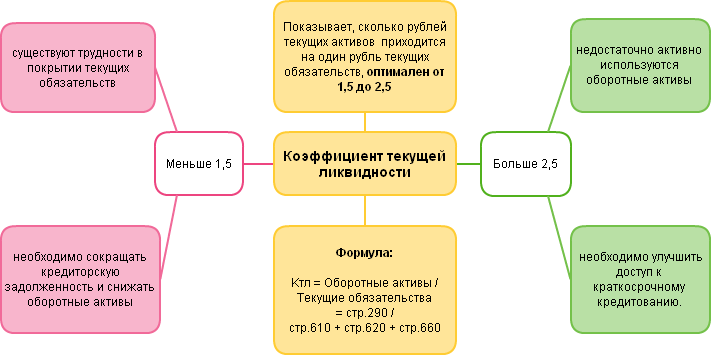

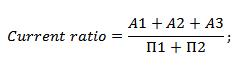

Коэффициент текущей ликвидности (КТЛ)

Он демонстрирует, как организация может ликвидировать все свои активы, чтобы погасить текущие обязательства. Расчет выглядит следующим образом:

КТЛ = (А1+А2+А3) / (П1+П2)

Если коэффициент находится в пределах от 1 до 2,5, будет получен наилучший результат. Компания имеет стабильное положение с капиталом.

Значение менее 1 указывает на чрезмерную задолженность или плохие финансовые показатели.

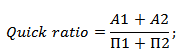

Коэффициент промежуточной (быстрой) ликвидности (КПЛ)

На основе которого в случае продажи активов с наибольшей ликвидностью и доступностью компания рассчитывает погасить свои долги. Ниже приведена формула расчета:

КПЛ = (А1+А2) / (П1+П2)

Приемлемый диапазон считается от 0,7 до 1,5. Значение менее 0,7 означает следующее обстоятельство. Предприятию не хватает средств для выплаты зарплаты сотрудникам и покупки строительных материалов. Предприятие вынуждено брать все меньше кредитов.

Скачать бесплатный шаблон бухгалтерской и учетной политики для малого ООО.

Как повысить ликвидность баланса

Я ДОЛЖЕН получить как можно больше денег бесплатно. Вы добьетесь успеха, если будете следовать этим простым шагам.

Затем составьте список объектов, которые в ближайшее время будут выставлены на продажу.

Уменьшить дебиторскую задолженность, во-вторых. для того, чтобы должники выполнили свои обязательства перед предприятием. Дебиторская задолженность также может быть переуступлена другой стороне.

В-третьих, возможны закупки у поставщиков с оплатой по факту продажи. Если предоплата не произведена, организация-покупатель получит наиболее ликвидные активы.

Так что же такое ликвидность?

Может показаться, что это слово имеет какое-то отношение к жидкости или даже заставляет кого-то задуматься о подаче иска, когда его использует человек, не до конца понимающий, что оно означает (например, «вода», «газ»). От английского слова «liquid», которое означает «густой», происходит британское слово «liquid». В контексте бизнеса этим термином называют способность активов (т.е. всех активов, которыми владеет компания) быть превращенными в деньги по их полной стоимости.

В рамках данной статьи мы сосредоточимся на требованиях компании, которые требуют определения только в отношении имущества и оборотных активов.

Активы с высоким уровнем ликвидности могут быть быстро конвертированы в наличные. Векселя банков. Это полностью оцененные акции, которые уже нельзя обменять на наличные. Наиболее трудно конвертировать в наличные те активы, которые имеют низкий уровень ликвидности. Некачественный актив — это тот, который является неликвидным. Логично, что самый ликвидный актив — это деньги.

На основе балансовой оценки определяются три категории ликвидности активов.

Он демонстрирует способность предприятия погашать текущие обязательства за счет текущих активов без продажи недвижимости. В настоящее время этот показатель является наиболее распространенным, и владельцы бизнеса в основном ориентируются на него.

Текущие активы (1200) минус Текущие обязательства (1500)

Существует риск для способности компании выплачивать свои текущие обязательства, если коэффициент меньше 1. Согласно российским нормам, хороший коэффициент — 2 и более, а на тип отрасли влияет международный опыт.

Коэффициент быстрой или срочной ликвидности

Как текущие обязательства могут быть погашены компанией с использованием только денежных средств или других высоколиквидных активов. Никакой другой коэффициент не может быть использован.

Финансовые инвестиции (1230) плюс краткосрочные обязательства (1510 + 1520).

Если результат больше 1, то у предприятия достаточно денежных средств для погашения текущих обязательств.

Какие ресурсы доступны для погашения текущих обязательств компании? Абсолютная ликвидность важна для поставщиков. Дебиторская задолженность не учитывается при расчете коэффициента быстрой ликвидности.

Обязательства на ближайшее будущее (1510-1520-1550); инвестиции (1240); денежные средства (1250).

Средний показатель в России составляет от 0,2 до 0,5, что означает быстрое погашение краткосрочной задолженности на 20-35%. Весь западный рынок не любит текущую и срочную ликвидность.

Итого

Если вы выполните расчеты в соответствии с приведенными выше указаниями и результаты будут одинаковыми, все будет в порядке. Организация может оказаться не в состоянии выполнить свои обязательства как перед поставщиками, так и перед сотрудниками, если значение показателя ниже допустимого или выше нормы (например). При таком сценарии вам необходимо увеличить объем высоколиквидных активов, одновременно повысив норму всего остального. Чтобы увеличить прибыль и денежный поток, делайте больше покупок. В крайнем случае, вы можете занять больше денег. Но делать это следует только с помощью специалистов по финансовому планированию.

Абсолютная ликвидность

Способность предприятия использовать свои активы для погашения задолженности перед кредиторами называется ликвидностью. Для оценки уровня платежеспособности и финансовой устойчивости компании используется абсолютная ликвидность баланса. При повышении расчетного значения ликвидности коэффициент покрытия долга снижается.

Этот показатель классифицирует активы и обязательства по группам в зависимости от того, как быстро они будут реализованы. Как активы делятся на реализуемые активы?

- Немедленно (денежные средства и инвестиции, накопленные в разделе 2 баланса);

- Быстро (займы до одного года);

- Долгосрочно (запасы);

- Долгосрочно (внеоборотные активы).

Текущие долги компании состоят из первых трех категорий активов.

В зависимости от того, как быстро и как они оцениваются, активы могут быть преобразованы в денежные средства. О том, какая часть краткосрочной задолженности компании может быть погашена за счет оборотных активов, говорит коэффициент абсолютной ликвидности.

Денежные средства и краткосрочные инвестиции объединяются с текущей задолженностью для определения коэффициента абсолютной ликвидности. Там же раскрывается значение показателя, которое можно рассчитать с помощью баланса. При сравнении колебаний показателя экономист учитывает балансы за разные отчетные периоды.

Абсолютные активы баланса можно рассчитать по приведенной ниже формуле.

Кал = (ст. 1240 + ст. 1250) / (ст. 1500 – ст. 1530 – ст. 1540),

Где находятся текущие обязательства, активы и денежные средства? Вы можете использовать строки 1510, 1520 и 15050 в качестве нового знаменателя.

Значение коэффициента абсолютной ликвидности обычно находится в диапазоне от 0,2 до 0,5. Коэффициент 0,2 указывает на то, что 20% текущей задолженности должны составлять денежные средства и их эквиваленты.

Поскольку в России 0,3 считается недостаточным, идеальное значение показателя должно составлять от 0,5 до 0,75.

Компания или деньги от продажи ценных бумаг не могут быть использованы для выплаты долгов, если коэффициент меньше 0,2. Коэффициент абсолютной ликвидности (AL), который указывает на более высокий уровень платежеспособности предприятия.

Пример расчета коэффициента абсолютной ликвидности по балансу

Экономист должен сравнить показатели баланса за 2015 и 2018 годы, чтобы определить абсолютную ликвидность компании:

Объем чистой стоимости в России растет, согласно результатам анализа абсолютной ликвидности компании на основе ее баланса.

- В 2015 году показатель превысил нормативное значение, что свидетельствует о высокой платежеспособности компании, но отсутствии должного финансового управления — средства остаются на счетах и не участвуют в обороте, что означает снижение прибыльности компании;

- В 2016 году показатель снизился из-за вложения оборотных средств в ценные бумаги. Ликвидность текущих обязательств остается высокой, но в пределах допустимых норм;

- В 2017 году при увеличении заемных средств и резком снижении наличия денежных активов коэффициент абсолютной ликвидности опустился ниже критического уровня, составив 0,19. Чтобы избежать потери финансовой устойчивости компании, руководству компании необходимо разработать более эффективную стратегию управления производством и найти причины снижения быстрых активов;

- В 2018 году положение компании стабилизируется: кредиторская задолженность и сумма заемных средств снизились на фоне увеличения суммы денежных средств и ценных бумаг. Коэффициент 0,29 является приемлемым, что означает, что 29% текущих обязательств погашаются вовремя.

Коэффициент полной реализации — это термин, используемый в экономике для описания коэффициента абсолютной ликвидности.

Сумма краткосрочных обязательств, которая может быть немедленно покрыта дорогостоящими активами, измеряется коэффициентом абсолютной ликвидности.

Абсолютная денежная ликвидность

Активы с растущей стоимостью, числящиеся на балансе компании, могут стоить дорого (из-за простоты их продажи) и приносить высокую цену.

- Денежные средства или ликвидные активы (наличные, расчетный счет)

- Краткосрочные инвестиции (ценные бумаги, которые могут быть проданы в любой момент)

Труднее всего продать основные и нематериальные активы.

Расчет коэффициента абсолютной ликвидности. Формула

Расчет состоит из двух элементов:

Кабсл = (ФВк + ДС)/КО, где:

Краткосрочные инвестиции показаны как «FVK» в строке 260 баланса.

Денежные средства и их эквиваленты показаны в строке 270 бухгалтерского баланса;

Сначала КО использовались для представления краткосрочных обязательств в балансе.

В Беларуси используется коэффициент K Abs, максимальное значение которого составляет 0,20. Считается, что платежеспособность бизнеса выше, если значение показателя выше. С другой стороны, слишком высокий показатель свидетельствует о нерациональном использовании капитала при отсутствии денежных средств в кассе или на банковских счетах.

Краткосрочные обязательства (пассивы) — это долги компании, которые должны быть погашены в течение года.

- Текущая дебиторская задолженность и займы

- Текущие части долгосрочных долгов (подлежат погашению в текущем году)

- Текущие долги организации (мы должны): поставщикам и подрядчикам, сотрудникам по зарплате, собственнику (учредителям, участникам) по налогам, SFI по социальному обеспечению и защите и другим кредиторам, а также кредиторская задолженность по арендным платежам, по полученным авансам.

- Задолженность по продажам

- Отложенные доходы

- Резервы под будущие платежи

- Прочее.

Анализ общей ликвидности баланса

Создав счета для активов и обязательств, мы можем рассчитать общий баланс ликвидности.

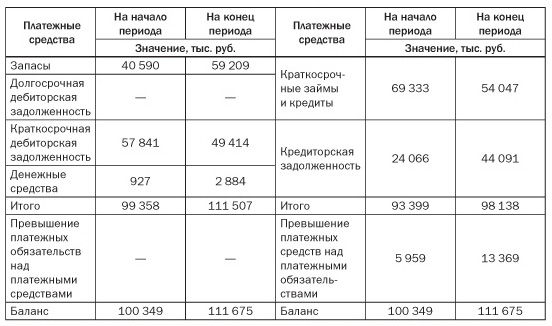

Для оценки ликвидности баланса торговой организации за отчетный период мы используем признанные методики (Таблица 2).

Таблица 2. Агрегированный баланс ликвидности.

Стандартная схема анализа

Только два из четырех требований к абсолютной ликвидности были выполнены, как показано в таблице.

Если условие A1 P2 не выполняется, то срочная кредиторская задолженность (927 24 066 на начало и 2 884 44 091) не может быть покрыта наиболее доходными активами.

П1, который показывает отсутствие быстрых активов для погашения краткосрочных займов, не удовлетворяет условию договора А2 (57 841, 49 047 на начало периода).

Уравнение имеет вид A3 P3. Медленных активов достаточно для погашения долгосрочных обязательств, о чем свидетельствует (0 = 0 на начало периода и 2: конец).

A4-P1 делает предположение 165 — 13 537, что собственного капитала и других постоянных обязательств достаточно для покрытия потребности в оборотных активах (996 950 на начало периода).

Предлагаемая схема анализа

Узнайте, как считать кредиты. У торгового предприятия обычно много кредитов и мало наличности в кассе. В результате в периоде может возникнуть расхождение между условиями A1 P2 (927.24.066) и GP1 (887.4884) из-за отсутствия самых дешевых активов для погашения срочной задолженности. Остальные неравенства могут быть включены в анализ.

Заключение: A1 P1. Коэффициенты не используются на практике для оценки торговой организации. Для оценки ликвидности баланса этих предприятий необходимо соблюдение трех критериев:

Первые два условия выполнены. Частичная ликвидность может быть рассчитана на основе баланса.

Альтернативный анализ ликвидности торговой организации на основе коэффициентов таблицы 3. Для проведения расчетов использовалась выбранная методология.

Таблица 3: коэффициенты ликвидности.

Стандартный анализ

Как видно из анализа таблиц 4 и 5, ни один из трех коэффициентов ликвидности не соответствует установленным стандартам.

- Коэффициент абсолютной ликвидности не соответствует норме и является очень низким. Это указывает на явный недостаток ликвидности для покрытия краткосрочных обязательств (абсолютная неликвидность).

- Коэффициент критической ликвидности не соответствует стандарту. Он показывает, что коммерческая организация не может полностью погасить свои долги, пока кредиторы платят вовремя и продажи готовой продукции благоприятны.

- Коэффициент текущей ликвидности не соответствует стандарту. Он показывает, что хозяйствующий субъект не может погасить свои долги до тех пор, пока не только кредиторы платят вовремя и продажи готовой продукции благоприятны, но и продажи других текущих материальных активов, если это необходимо.

Все показатели ликвидности указывают на финансовые проблемы в организации.

- Для торговой организации нормальным состоянием является отсутствие большого количества свободных денежных средств и значительная сумма кредитов. Поэтому низкое значение коэффициента абсолютной ликвидности (Кал = 0,01 на начало периода, Кал = 0,03 на конец периода) не свидетельствует о недостаточности наиболее ликвидных активов для оплаты срочной кредиторской задолженности.

Вывод: коэффициент абсолютной ликвидности неприменим для финансового анализа торговой организации. - Для торговой организации характерно наличие большого количества запасов. Поэтому рекомендуемое значение коэффициента критической ликвидности должно быть не Ккл ≥ 1, а Ккл ≥ 0,5 (экспертная оценка). Для нашей организации это неравенство соблюдается, поэтому торговая организация является ликвидной, что свидетельствует о способности организации расплатиться по своим обязательствам полностью при условии своевременных расчетов с кредиторами и благоприятной продаже готовой продукции.

- Для торговой организации характерно низкое значение основных фондов и собственного капитала. Поэтому рекомендуемое значение коэффициента текущей ликвидности должно быть не Кт ≥ 2, а Кт ≥ 1. Для нашей организации это неравенство соблюдается, поэтому торговая организация является ликвидной. Это свидетельствует о возможности торговой организации расплатиться по своим обязательствам при условии не только своевременных расчетов с дебиторами и благоприятной продаже готовой продукции, но и продаже в случае нужды прочих элементов материальных оборотных средств.

По всем показателям компания является ликвидной.

Анализ платежеспособности организации

В таблице 4 показано процентное соотношение обязательств к диапазону вариантов оплаты.

Соотношение платежных средств и обязательств представлено в таблице 4. Пассивы, которые на начало года составляли 5 959 000 рублей, были меньше платежных средств. В целом торговая организация является платежеспособной, согласно обобщенным показателям бухгалтерского баланса [1].

В торговле анализ платежеспособности проводится по стандартной методике.

Следующим этапом финансового анализа является оценка финансовой устойчивости, которая количественно определяет, насколько компания зависит от заемных средств.

Анализ финансовой устойчивости

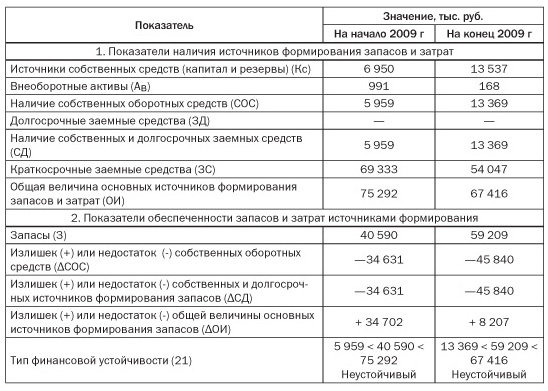

Общим показателем финансовой стабильности является наличие излишков или дефицита источников затрат и запасов.

Для характеристики источников формирования запасов и затрат на производство выделим три ключевых показателя источника накопления производственных ресурсов. В разрезе источников их формирования эти показатели соответствуют трем показателям обеспеченности запасов и затрат (таблица).

В таблице 5 перечислены конкретные показатели финансовой стабильности.

Финансовое положение торговых организаций сейчас нестабильно. Кроме того, у нее есть собственные оборотные средства, которые за отчетный период увеличились более чем в два раза — с 5 959 тыс. руб. до 13 369 тыс. руб. В начале года основные источники запасов и затрат компании составляли 75 892 тыс. долларов; к концу последнего квартала эта сумма увеличилась до 66% выручки. Единственный компонент общего дохода увеличился почти вдвое. В период с 1 января по 31 декабря 2020 года они составили 47% всей продукции фирмы, или 75% ВВП страны.

У компании отсутствует оборотный капитал, необходимый для создания запасов. При учете инфляции общая сумма основных источников формирования характеризуется небольшим положительным сальдо (с 44 741,4 млн.), а отрицательное значение за отчетный период в результате увеличилось с 34 631 тыс. руб. до 45 840 тыс. руб. Его размер за исследуемый период времени снизился с 34 702 тыс. руб. до 8 207 тыс. руб.

Анализ таблицы 5 показывает, что компания не может использовать собственные средства для оплаты движения товарно-материальных запасов (см. также Как рассчитать прибыль).

Жизнеспособность организации зависит от ее финансирования, как и любого другого бизнеса.

В целом, использование различных источников финансирования для оплаты запасов соответствует такому соотношению устойчивого финансового положения: + =.

Традиционный метод оценки финансовой устойчивости по абсолютным показателям неприменим к торговым организациям. Непроданные запасы принадлежат предприятию. В данном случае существует два граничных момента:

- Потребительский кредит не применяется. В этом случае стоимость акций (S) может варьироваться от нуля до суммы SS + SS. Согласно стандартному методу, финансовое положение будет абсолютно стабильным или нормально стабильным.

- Используется потребительский кредит (неденежный кредит). В этом случае стоимость запаса может изменяться от нуля до суммы SS + SS + TC (товарный кредит). Согласно стандартной методологии, тип финансового состояния может быть любым из следующих: абсолютно стабильный, нормально стабильный, нестабильный, кризисный (в зависимости от стоимости сделки и товарного кредита).

Торговые организации устойчивы, если принять во внимание, что значительная сделка может быть завершена как за один день, так и за два-три квартала.

Стандартная методология должна быть существенно изменена, поскольку торговая организация не является подходящим местом для ее применения.

Согласно исследованию финансовой устойчивости торговой организации на основе относительных показателей (Таблица 1)

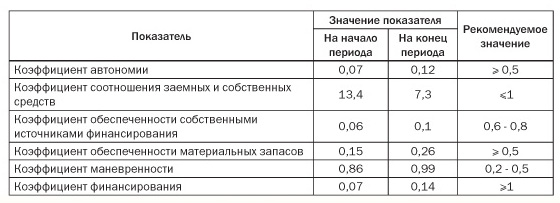

В таблице 6 перечислены относительные показатели финансовой стабильности.

Анализ таблиц 6 показывает, что:

- Коэффициент самообеспеченности характеризует долю собственных средств в общих обязательствах. В этом случае он не соответствует норме. Это говорит о том, что организация зависит от привлечения кредитных средств. Однако небольшое увеличение базового периода все же дает надежду на повышение финансовой независимости в будущем и снижение риска финансовых трудностей в будущем;

- Коэффициент задолженности также не соответствует норме. Он определяет сумму средств, заимствованных организацией на каждый рубль собственного капитала, вложенного в оборот. Данный показатель показывает, что организация превысила норму в использовании заемных средств, хотя значительно снижающаяся тенденция показателя говорит о том, что организация придерживается правильной политики использования заемного капитала, который активно способствует увеличению собственного капитала, снижая его долю в общем результате;

- Коэффициент обеспеченности собственными источниками финансирования значительно ниже требуемого значения. Показатель определяет, какая часть оборотных активов финансируется за счет собственных средств. Можно сделать вывод, что у организации слишком мало собственных средств, необходимых для ее финансовой устойчивости;

- Коэффициент сохранности собственных средств не соответствует требуемому стандарту, но увеличивается в течение отчетного периода, приближаясь к желаемому состоянию. Его значение показывает, в какой степени запасы покрываются собственным капиталом и нет необходимости прибегать к заемным средствам;

- Коэффициент маневренности выше требуемого стандарта. Он показывает отношение собственного оборотного капитала к общей сумме источников собственных средств. В данном случае это означает, что большая часть собственных средств организации находится в мобильной форме, что позволяет ей относительно свободно маневрировать этими средствами. В целом, высокое значение показателя положительно характеризует состояние компании;

- Коэффициент финансирования не находится в диапазоне рекомендуемых значений и свидетельствует о неспособности покрыть заемные средства собственным капиталом, хотя за период наблюдается рост показателя, но его значение значительно ниже требуемого.

- Таким образом, ни один из показателей не соответствует стандарту, что указывает на значительную зависимость бизнес-организации от внешних источников финансирования. Однако прибыльность бизнеса в нестабильных условиях все равно определяется тем, что организация пускает значительные средства в оборот, а не держит их в медленно движущихся активах, что позволяет ей успешно работать на рынке.

Как уже было сказано, торговая организация часто использует займы. Ее краткосрочная кредиторская (и, соответственно, дебиторская) задолженность всегда составляет значительную часть баланса. Ее собственные ресурсы могут быть скудными. При таком сценарии финансы организации будут в безопасности, несмотря на наличие торговых отношений с другими организациями.

Принятым методом оценки финансовой устойчивости торговой организации является:

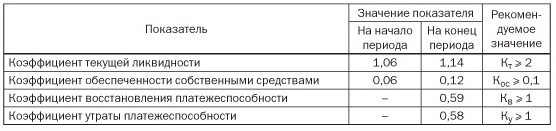

В качестве предлагаемых значений коэффициента финансовой устойчивости следует использовать значения, установленные Банком России.

Таблица 7 Финансовая несостоятельность организации.

Коэффициент ликвидности на данный момент ниже рекомендуемого уровня. Организация может потерять платежеспособность в течение ближайших трех месяцев, согласно низкому значению коэффициента потерь и восстановления.

Торговую организацию отличает низкая стоимость основных средств и собственного капитала. В книге «Бизнес и сервис» Абрютиной М. (2000) предлагается два набора коэффициентов.

Либо Кт 2, Кос — 0,5.

Либо Кт 1,11 или Кос 0,1

В конце финансового года в кассе компании есть деньги. Это показывает, что организация оптовой торговли может выполнить свои финансовые обязательства при условии своевременного погашения дебиторской задолженности и успешной реализации готовой продукции.

Как для восстановления, так и для потери платежеспособности

Кв ≥ 0,56, Ку ≥ 0,56

В случае одного неравенства коэффициенты определяются путем применения формулы Kt. Таким образом, коэффициенты Kv и Ku находятся в пределах нормы.

То есть, торговая ассоциация должна быть финансово стабильной.

Объяснение сущности коэффициента

Отношение наиболее доходных активов к текущим обязательствам известно как коэффициент абсолютной ликвидности. Денежные средства и их эквиваленты являются наиболее движимыми активами. Доля текущих обязательств, которые могут быть погашены в течение двух недель, была определена компанией. Она выступает в качестве показателя ликвидности.

Нормативное значение

Если значение находится в диапазоне от 0,01 до 0,2, оно считается нормативным. Более низкий уровень означает, что по мере приближения даты погашения долга компания не сможет его выплатить. В данном случае превышение нормативного значения свидетельствует о слабой стратегии финансового управления и операционных проблемах компании. В отличие от других активов, деньги не используются в продажах компании или во внешнем производстве. С другой стороны, высокий коэффициент указывает на то, что значительная часть капитала используется для производства непроизводственных активов.

Связанные материалы

Если значение показателя ниже нормативного, бизнес может получить возможность занять деньги или продать часть своих избыточных активов. Если значение показателя выше нормативного значения, бизнес может инвестировать часть денег (больше нормы) в производство или продажу товаров и т.д.

Каждая сторона финансовой сделки соглашается обменяться денежными средствами. Денежные средства не могут быть предметом каких-либо ограничений или запретов, чтобы квалифицироваться как оборотный актив. Сумма денежных эквивалентов должна корректироваться в зависимости от обстоятельств.

Предприятия иногда раскрывают информацию о денежных средствах с ограниченным доступом в своих балансовых отчетах. Ограничения на конкретные виды операций в этих обстоятельствах содержатся в финансовых отчетах. Согласно расчетам, часть денежных средств с ограниченным доступом за вычетом денежных средств и их эквивалентов должна быть вычтена из стоимости текущих обязательств.

WebInnovation Plus осуществляет инвестиции в развитие Интернета.

Единица измерения: тысячи рублей

БалансНа 31 12 2020На 31 12 2019

Активы

II. ОБОРОТНЫЕ АКТИВЫ

Денежные средства и денежные эквиваленты7546

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства100100

Кредиторская задолженность11195

Прочие краткосрочные обязательства3141

ИТОГО ПО РАЗДЕЛУ V242236

75/242 — 0,31 — коэффициент абсолютной ликвидности на 2020 год.

Коэффициент абсолютной ликвидности на 2019 год равен 46/236.

В 2019 году на каждый рубль текущих обязательств приходится 0,2 рубля денежных средств и их эквивалентов. В 2019 году это значение составляло 0,21, а коэффициент — 0,31.

Чтобы снизить это значение, вам следует отложить часть денежных средств на покупку облигаций у других предприятий. В этой ситуации вы сохраните свою ликвидность и заработаете больше на выплате процентов. 75 — (242*02) = 26,6 тыс. рублей, или (75 — 27), или $6 000 и $48 444 будут идеальными суммами инвестиций. Абсолютная ликвидность инвестора будет оставаться в пределах приемлемого диапазона, если он будет держать такую сумму денежных средств и их эквивалентов.

Коэффициент абсолютной ликвидности (Cash ratio)

Финансовая стабильность оценивается с помощью показателя, известного как коэффициент абсолютной ликвидности компании. Коэффициент абсолютной ликвидности — это синоним коэффициента наличности. Каковы свободные активы компании и способность погасить текущие обязательства? В расчет принимаются рыночные ценные бумаги, денежные средства и их эквиваленты. Под денежными средствами могут пониматься различные виды поступлений, а также общая сумма денежных средств, имеющихся у компании в кассе. Когда предприниматели не зарабатывают деньги, они стараются свести свои денежные резервы к минимуму. Банки должны соблюдать правила, регулирующие хранение наличных резервов. Потребность предприятий в наличности, измеряемая коэффициентом абсолютной ликвидности, имеет тенденцию к снижению. Поскольку модель коэффициента наличности сравнивает только наиболее ликвидные активы с текущими обязательствами, она является наиболее консервативной из существующих. 2) Он используется для оценки финансового состояния компании на основе ее кредитного профиля, именно так в Cash Ratio рассчитывается срочная и текущая ликвидность. Кредиторская задолженность и запасы не учитываются. Этот показатель демонстрирует, какую сумму долга предприятие может погасить, не беспокоясь о накоплении запасов или ожидании погашения дебиторской задолженности. 4) Описывает активы, которыми располагает предприятие для удовлетворения требований кредиторов в чрезвычайной ситуации. Этот признак характеризует способность компании быстро погасить текущие краткосрочные обязательства. Этот показатель используется для выявления потенциальных краткосрочных поставщиков. Стратегических инвесторов не беспокоит общая ликвидность компании в условиях жесткой рыночной среды.

Вычисление коэффициента абсолютной ликвидности

Важно отметить, что в этой формуле не учитывается момент получения и выплаты денежных средств. Для расчета соотношения денежных средств и нефинансовой деятельности можно использовать следующее уравнение: CR = Денежные средства + Краткосрочные инвестиции.

Нормативное значение Cash Ratio

Оптимальное значение коэффициента абсолютной ликвидности составляет 0,2. Нормативные стандарты для различных отраслей могут не совпадать с предложенными.

Коэффициент текущей ликвидности является одним из наиболее важных для финансового анализа при использовании коэффициентов быстрых и абсолютных продаж. Компания погашает текущие краткосрочные обязательства с помощью оборотных активов, истощая при этом текущие обязательства. Между краткосрочной и долгосрочной ликвидностью существует разница. Общая ликвидность компании рассчитывается как разница между текущими активами и общими обязательствами на начало года. Коэффициент ликвидности, R и «наличность» — это дополнительные названия коэффициента текущей ликвидности.

Назначение КТЛ

2) Показывает, как быстро предприятие может погасить свои долги после производства и продажи одной партии товаров. 2) Оценивает эффективность операционного цикла компании или ее способность превращать произведенные товары в денежные средства, т.е. способность использовать имеющиеся денежные средства и товарно-материальные запасы для оплаты долгов. Если товарно-материальные запасы компании медленно оборачиваются, она может испытывать проблемы с ликвидностью. 5) Для расчета оборотного капитала можно использовать коэффициенты текущих активов и текущих обязательств. Руководство компании интересуется коэффициентом текущих активов, а также другими темами анализа.

Формула расчета коэффициента CR

Активы минус обязательства равны текущей ликвидности.

- Денежные средства в кассе и на банковских счетах, а также денежные эквиваленты.

- Дебиторская задолженность с резервом по сомнительным долгам.

- Стоимость товарно-материальных запасов, которые должны иметь относительно быстрый оборот в течение года.

- Прочие оборотные активы (отсроченные платежи, инвестиционные ценные бумаги и т.д.).

- Кредиты с наименьшим сроком погашения (менее одного года)

- Неоплаченная дебиторская задолженность (поставщики, бюджет и т.д.)

- Прочие краткосрочные долги.

При оценке прибыльности актива, уровня его ликвидности, не все активы являются убыточными. Для определения коэффициента текущей ликвидности необходима тщательная разбивка активов и обязательств. Перед применением коэффициента покрытия необходимо изучить размер текущих активов и вид их обязательств.

Значение коэффициента текущей ликвидности

Компания тем более финансово устойчива, чем выше коэффициент. Коэффициент обычно составляет от 1,5 до 2,0 (в зависимости от отрасли и т.д.). Компания не смогла бы выполнить свои обязательства, если бы они поступили прямо сейчас. Если у вас недостаточно денег, вам следует либо найти дополнительные источники финансирования, либо приобрести долгосрочные активы. Но имейте в виду, что не все активы можно быстро продать. Теоретически, вам не обязательно быть банкротом, если у вас серьезные финансовые проблемы. Разница между стоимостью текущих активов и обязательств будет меньше единицы. Компания должна быть способна оперативно выполнять свои текущие обязательства, а также оперативные цели. Число больше 2, вызванное медленным поступлением денежных средств от запасов и ростом дебиторской задолженности, может быть использовано для определения неустойчивой структуры капитала. Коэффициент текущей ликвидности сам по себе не может гарантировать, что у компании достаточно денежных средств, поскольку в состав оборотных активов помимо денежных средств и материалов входят также товары и материалы. Для более полного понимания этих моментов используются другие коэффициенты ликвидности.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности является наиболее значимым показателем финансового здоровья компании и одним из надежных показателей. В случае возникновения проблем с реализацией бухгалтер оценивает способность компании выполнять краткосрочные обязательства наименее дорогими активами. Коэффициент доступности увеличивается по мере стабильности положения капитала компании. Каково соотношение текущих обязательств и высоколиквидных активов компании? Менеджеры могут использовать этот коэффициент для инвесторов или кредиторов при оценке финансовых и операционных показателей своей компании. UR. Если коэффициент кислотности напоминает показатель текущей финансовой устойчивости, то при его расчете используются только оборотные активы. Товарно-материальные запасы исключаются, поскольку в силу специфики своей деятельности предприятия не могут быстро трансформировать денежные запасы. R считает, что никогда не сможет погасить свои краткосрочные обязательства. Товарно-материальные запасы исключаются, так как они могут привести к денежным поступлениям, превышающим первоначальную покупку. Говоря иначе, коэффициент R — это более разумный способ оценить, насколько убыточна фирма. По сравнению с резким изменением положения, текущий коэффициент является более консервативным.

Как рассчитывается QR

Расчет коэффициентов ликвидности предполагает использование формулы Текущие активы — Запасы / Текущие обязательства. В расчетах используется баланс компании.

Рекомендуемые значения коэффициента срочной ликвидности

Коэффициент быстрой ликвидности имеет нормативные значения от 0 до 1. Коэффициент, который ниже рекомендуемого значения, говорит о том, что у компании могут быть проблемы с ликвидностью. Норматив может меняться в зависимости от типа бизнеса. Например, в США большинство западных аналитиков предлагают использовать 1 в качестве нижнего числа. Нормативные значения для соотношения кредиторской и дебиторской задолженности представлены в данном обзоре. По сути, контрагенты имеют деловые отношения. Суммы выданных и полученных кредитов равны, о чем свидетельствует число «1».

Каждое предприятие должно стремиться к тому, чтобы остаток дебиторской задолженности не превышал общую сумму кредита от поставщиков. На практике существует множество способов нарушить это правило! Поскольку они предпочитают быть в долгу, большинство бизнесменов откладывают выплаты кредиторам. При использовании коэффициента быстрой ликвидности необходимо учитывать сроки денежных поступлений и платежей. Если предприятие в конечном итоге погасит свои долги и не имеет срочных обязательств по оплате счетов, оно может иметь благоприятный коэффициент R. Однако это не гарантирует достойную конечную прибыль.

Ликвидность баланса предприятия

Способность предприятия выполнять свои обязательства перед кредиторами известна как капитализация. Один из наиболее важных финансовых показателей, ликвидность баланса компании напрямую отражает степень платежеспособности и уровень финансовой стабильности. Ликвидность баланса увеличивается по мере того, как быстрее выплачиваются долги. Отсутствие ликвидности баланса предвещает скорое банкротство.

Для анализа ликвидности баланса предприятия все активы и обязательства собираются вместе. В результате для оценки активов используется степень реализуемости. Чем быстрее актив превращается в денежные средства, тем выше его ликвидность. В приведенной ниже таблице активы и обязательства предприятия разбиты на эти категории:

Анализ ликвидности баланса предприятия. Оценка платежеспособности

Для оценки ликвидности баланса компании необходимо провести сравнение активов и пассивов различных групп. В таблице ниже показана капитализация компании.

Мы можем оценить уровень ликвидности баланса путем анализа и решения неравенств для различных активов или обязательств предприятия. Баланс считается полностью ликвидным, если выполняются все условия. При анализе баланса следует учитывать, что ликвидные активы могут погасить менее значимые долги.

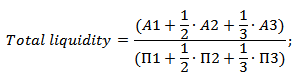

Коэффициенты ликвидности баланса. Абсолютные и относительные

Следующим этапом анализа ликвидности предприятия является расчет абсолютных коэффициентов платежеспособности:

Предприятие способно в ближайшее время расплатиться с долгами.

Коэффициент перспективной ликвидности демонстрирует вероятность погашения долга в будущем.

Анализ ликвидности баланса дает лишь приблизительный прогноз платежеспособности компании, но он показывает ресурсы, которые могут быть использованы для погашения долгов перед кредиторами. Для этого используются относительные коэффициенты ликвидности. Из чего они складываются?

Коэффициент текущей ликвидности показывает, насколько хорошо компания может выполнить свои краткосрочные и среднесрочные обязательства. Для определения коэффициента используется следующая формула:

Коэффициент быстрой ликвидности рассчитывает, насколько хорошо высоколиквидные и быстрые активы компании покрывают ее текущие обязательства. Для определения коэффициента абсолютной ликвидности используется следующая формула:

Коэффициент быстрой прибыли (также известный как коэффициент наличности) измеряет способность компании покрывать свои текущие обязательства за счет наиболее доходных активов. Метод расчета быстрой прибыли

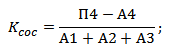

Степень, в которой активы компании полностью компенсируют все ее обязательства, известна как общая ликвидность баланса. Как рассчитать взвешенное соотношение активов и обязательств?

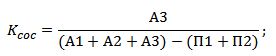

Коэффициент собственного оборотного капитала иллюстрирует, как предприятие использует собственный оборотный капитал. Следующее уравнение:

Объем доступного капитала оценивается коэффициентом маневренности капитала. Расчет выражается следующим образом:

Тенденция к снижению этого показателя считается идеальным показателем при динамическом анализе. Используйте показатели операционного процесса и оборачиваемости капитала для изучения ликвидности баланса компании.

Что показывают коэффициенты ликвидности?

Коэффициент текущей (общей) ликвидности характеризует платежеспособность организации и ее способность выполнять свои непосредственные финансовые обязательства. Он оценивает ликвидность актива и показывает соотношение текущих обязательств и текущей задолженности.

Как оценить ликвидность?

При анализе ликвидности баланса учитываются показатели активов и обязательств, которые классифицируются на основе стоимости погашения.

Что значит если коэффициент текущей ликвидности ниже нормы?

Финансовая устойчивость компании плохая, если коэффициент текущей ликвидности равен 1,5.

Что такое коэффициент абсолютной ликвидности?

Финансовое положение компании улучшилось, о чем свидетельствует рост коэффициента абсолютной ликвидности. В этой ситуации она повышает свою финансовую устойчивость и платежеспособность. При снижении коэффициента финансовое положение компании ухудшается.

В чем заключается анализ ликвидности баланса?

Основой анализа ликвидности баланса является сравнение активов, сгруппированных и расположенных по убывающей стоимости.

Как анализировать ликвидность?

Для определения ликвидности необходимо сгруппировать ряды активов и обязательств в группы (Таблица 1) и сравнить стоимость активов по отношению к погашению долга.