Расчетный счет для самозанятых Яндекс и Как открыть расчетный счет в сбербанке

Может ли водитель такси быть самозанятым

Мы ответим на этот вопрос: может, но только, если это самозанятый со стаусом ИП или штатный работник по трудовому договору. Самозанятый без статуса ИП, работая через ЯндексТакси, рискует получить штраф.

А теперь объясняем, почему именно так и почему агрегаторы такси приглашают именно самозанятых.

Самозанятый — тот, кто платит со своих доходов от бизнеса не УСН или патент, а налог на профессиональный доход (НПД). НПД – это специальный налоговый режим, очень простой для оформления (регистрация в приложении) и для применения (никакого бухучета).

Налог на профессиональный доход в 2022

Налог на профдоход («налог для самозанятых») все больше набирает популярность. Рассмотрим актуальные правила его применения физлицами и ИП в 2022 году.

Например, таксист самозанятым может стать при соблюдении следующих условий:

- он является гражданином РФ, Белорусии, Казахстана или Киргизии;

- его совокупный доход по деятельности в качестве самозанятого не превышает 2,4 млн руб. в год;

- у него нет наемных сотрудников;

- он не является государственным или муниципальным служащим;

- для работы через агрегатор ЯндексТакси у него есть статус ИП.

При этом индивидуальному предпринимателю для работы самозанятым в такси нужно сменить налоговый режим на специальный (т.е. на налог на профессиональный доход). Водитель-предприниматель должен уведомить налоговую о прекращении применения прежнего налогового режима (УСН или ОСНО), в противном случае ФНС аннулирует статус самозанятого.

ИП на патентной системе налогообложения могут стать самозанятыми после окончания действия патента или при досрочном его прекращении по инициативе налогоплательщика.

Налог самозанятые платят 4% на заказы от физических лиц, 6% — на заказы, поступившие от юридических лиц. Платить страховые взносы самозанятый не обязан, но может это сделать по своему желанию – тогда доход (в т.ч. получаемый от заказов в такси) пойдет на формирование будущей пенсии водителя.

Регистрация ИП в ФНС

Самозанятому не нужно вести бухгалтерию, предоставлять отчетность в налоговую.

Плюсы и минусы самозанятости в Яндекс Такси

Перед принятием решения, стоит ли становиться самозанятым в яндекс такси, нужно взвесить все преимущества и недостатки такой формы работы.

Плюсы самозанятым водителям в ЯндексТакси

В числе плюсов можно отметить следующие факторы:

- приоритет самозанятого при распределении заказов;

- доход, получаемый таксистом на карту и отмеченный в приложении «Мой налог», является полностью официальным, в приложении можно даже запросить подтверждающую справку;

- отсутствие комиссии таксопарка (т.к. в Яндекс самозанятый работает с сервисом напрямую);

- перевод денежных средств напрямую на карту водителя, без посредников и комиссий;

- возможность совмещения работы самозанятых в такси с их основной или дополнительной работой (кроме тех случаев, когда получение дополнительного дохода запрещено законом, например, для госслужащих);

- прочие бонусы от Яндекса: юридические консультации, программы страхования, особые условия автокредита от партнеров, поддержка менеджеров, возможность покупки смен, дополнительные баллы по программе привилегий и др.

- ЯндексТакси организует расчеты, а значит водитель может выбирать — покупать онлайн-кассу в автомобиль и вести расчеты лично или подключиться к одному из операторов онлайн-касс, предоставленных ЯндексТакси (отправлять клиентам бумажные чеки необязательно, поэтому вполне законно ограничиться электронными чеками через оператора).

Разумеется, сохраняются и плюсы работы в качестве самозанятого:

- возможность использования налогового вычета 10 тыс. руб.;

- освобождение от необходимости вести бухгалтерию, сдавать отчетность;

- нет обязанности платить страховые взносы;

- быстрое и простое получение справки о доходах через приложение «Мой налог».

Минусы самозанятости в ЯндексТакси

Но даже при таком количестве положительных факторов самозанятость в яндекс-такси подводные камни все же предполагает (хотя их и немного). И среди них:

- ограничения по расширению деятельности: доход — максимум 2,4 млн в год от работы в такси, нельзя нанимать работников;

- стаж работы не будет учитываться при расчете пенсии;

- налог будет начисляться на любой доход самозанятого в такси, в т.ч. и на бонусы от Яндекса, чаевые от заказчиков, и на размер расходов эта сумма не уменьшается.

- ИП оформить все равно придется, т.к. иначе не получить разрешение на деятельность такси (это обязательный документ).

Таким образом, чтобы водителю определиться — самозанятый или таксопарк – нужно оценить вес вышеприведенных факторов.

Как стать самозанятым в такси

Для получения статуса самозанятого водитель должен совершить следующую последовательность действий:

- Оформить ИП и сразу зарегистрироваться в системе «Мой налог» как самозанятый.

- Открыть расчетный счет физлица в банке. К этому счету необходимо привязать дебетовую карту (т.е. не кредитную, например).

Карта должна быть именная (т.е. на ней должны быть указаны имя и фамилия самого водителя), в противном случае могут возникнуть проблемы с переводом денежных средств со счета водителя в приложении от «Яндекс. Такси». Не подойдут в этом случае также и карты, открытые на имя родственников таксиста или неименные карты (т.е. карты вообще без имени). Если применять неименную карту, то только специальную карту водителя – на нее перевод денежных средств будет возможен.

- Скачать приложение Яндекс.Про и начать в нем процедуру регистрации в качестве самозанятого водителя такси (т.е. водителя-партнера). Сразу в приложении нужно установить в таксометре статус «приоритет для самозанятых».

- Скачать приложение «Мой налог» и зарегистрироваться с его помощью в качестве самозанятого.

- Завершить регистрацию в приложении Яндекс. Про в статусе самозанятого.

Самозанятость в Яндекс такси

Для пассажирских грузоперевозок в такси обязательно нужна не лицензия, а разрешение на перевозку пассажиров. Самозанятый может получитьна свою машину такое разрешение только, если он оформлен как ИП. Если статуса ИП нет, то можно работать в такси только как сотрудник организации — тогда разрешение на все машины оформляет организация-таксопарк.

Документ, именуемый «лицензия» нужен, если транспортное средство имеет статус автобуса (от 8 мест).

Отличия лицензии и разрешения

Отметим, что ранее полученные разрешения (в 2020 и 2021 годах) продлены Правительством РФ до конца 2022 года (полный текст постановления Правительства РФ от 03.04.2020 № 440 читайте в системе КонсультантПлюс).

Если речь идёт о перевозке пассажиров легковым автомобилем (такси) по частным заказам, тогда требуется не лицензия, а разрешение на осуществление данного вида деятельности. Условия получения разрешения устанавливаются законодательством региона. (ст. 9 закона № 69-ФЗ). Исключение — Москва и Московская область.

Например, если разрешение выдано в Москве, то заниматься извозом в Воронеже не получится. Причем, доставить пассажира из Москвы в Воронеж можно, а вот взять пассажира на обратном пути из Воронежа уже нельзя. Если машину остановят на дороге и проверят, то скорее всего водитель будет наказан штрафом за отсутствие лицензии.

Однако, часто между субъектами РФ (обычно граничащими друг с другом) заключаются соглашения о взаимном признании разрешений на извоз. Тогда возить людей можно не опасаясь штрафов, например, как в Москве и Московской области. Здесь регионы заключили между собой соглашение и разрешение, которое таксисту выдали в Минтрансе МО, подойдет для перевозок и по Москве, и по области. Аналогично можно использовать и в Моске, и в области разрешение, выданное Дептрансом Москвы.

В обыденной жизни разрешение на работу легкового такси чаще всего называют лицензией.

Разрешение на такси – как получить

Разрешение или лицензия на такси без статуса ИП или юрлица не выдается. В этом случае автолюбителю придется заниматься извозом нелегально, и он рискует получить штраф за использование своей машины как такси без лицензии.

Обратите внимание! Предпринимательская деятельность без государственной регистрации в качестве ИП или юрлица, а также без получения специального разрешения на такую деятельность наказывается штрафом 2000 — 2500 руб. за незаконное такси без лицензии в порядке п. 1 и п. 2 ст. 14.1 КоАП РФ.

Поэтому для работы через ЯндексТакси, которое не оформляет разрешение водителям, нужен статус ИП.

Отметим, что в ГосДуме рассматривается законопроект, согласно которому самозанятые смогут работать в такси. Законопроект 5 июля 2022 прошел первое чтение и направлен для подготовки поправок. Таким образом, пока требование о наличии статуса ИП для водителя такси при работе через агрегатор «ЯндексТакси» обязательно.

Кто может получить разрешение на такси

Первый шаг к созданию легального бизнеса – это регистрация в ИФНС. Можно учредить юрлицо (например, ООО, если бизнес более-менее стабильный), но проще всего вести деятельность в формате ИП. Далее необходимо получить разрешение на оказание услуг такси. Для этого следует обратиться в соответствующий региональный орган, в ведении которого находится оформление разрешительных документов (подразделения Минтранса РФ).

В настоящее время среди граждан стало популярным регистрироваться в качестве самозанятого физлица. Однако, напомним, что перевозка пассажиров требует разрешения, которое выдают только ИП или юрлицам. Но, поскольку самозанятость – это налоговый режим (налог на профессиональный доход), то работать в рамках этого режима могут не только обычные физлица, но и ИП. В этом случае автовладельцу все-таки придется регистрироваться как ИП.

Работать в такси без получения разрешения можно только, если водитель устроится в штат фирмы-перевозчика (таксопарк). Это обычная работа по трудовому договору на машине работодателя и под его контролем. В этом случае действует разрешение, которое было получено на транспортное средство перевозчиком.

Требования для получения разрешения

Основное требование к водителю – это наличие стажа вождения не менее 3 лет. Что касается автомобиля, то он должен иметь:

- на крыше опознавательный фонарь оранжевого цвета;

- на кузове (боковых поверхностях) цветографическую схему — композицию из квадратов контрастного цвета, расположенных в шахматном порядке («шашечки»);

- таксометр;

- цвет, установленный в конкретном субъекте РФ. Цветовая гамма в различных регионах может существенно отличаться. В Москве, например, кузов такси должен быть жёлтого цвета.

Перед подачей заявки на получение разрешения стоит уточнить требования к машине в конкретном регионе. После приведения внешнего вида автомобиля в соответствие требованиями, необходимо внести необходимые изменения в документы на автомобиль (ПТС и СТС).

Таким образом, для того чтобы легально заниматься извозом людей на легковом автомобиле через ЯндексТакси, водителю требуется разрешение, которое он сможет получить, если является ИП, и его машина имеет все внешние атрибуты такси.

Где оформляют разрешение на такси

Обычно разрешение на такси выдает региональное министерство или департамент транспорта. Но это не значит, что надо обязательно ехать за разрешением в областной/республиканский центр и стоят в очереди.

На сегодня многие регионы выдают разрешения на такси через МФЦ или онлайн через региональные порталы госуслуг (в этом случае заявка на лицензию и документы подаются электронно, но потом придется приехать лично за разрешением, с оригиналами документов).

О том, как формить разрешение на такси, подробно рассказывают эксперты системы КонсультантПлюс — экспертный ответ на вопрос можно прочитать по ссылке. Обратите внимание — доступ к материалу открыт не всегда, рекомендуем использовать ссылку на 2-хдневный бесплатный пробный доступ в КонсультантПлюс (доступ отключается самостоятельно, никакие платежи не требуются).

- Самозанятость для работы в такси не обязательна. ЯндексТакси приглашает самозанятых, т.к. Яндексу с ними проще работать в плане налогов.

- Статус ИП обязателен для работы через агрегатор такси, т.к. без статуса ИП не дадут разрешение на перевозки в такси.

- Онлайн-касса в такси обязательна, но это не всегда кассовый аппарат с бумажными чеками — вы можете вести расчеты через операторов платежей-партнеров ЯндексТакси, с отправкой чеков онлайн.

- Возить в такси без разрешения нельзя — заплатите штраф 2000-2500 руб. Он невелик, но взимать этот штраф можно сколько угодно раз, пока таксист попадается без разрешения на перевозку.

- Разрешение на перевозку людей в такси действует на один регион, иногда еще в нескольких соседних (этот момент надо сразу уточнить при получении в Минтрансе разрешения).

Нет восемнадцати — нет денег.

Открыть легко, снять невозможно

Дочь Александра учится в девятом классе. Недавно она попросила открыть ей «Молодежную карту» Сбербанка. «Ей хотелось быть более независимой, не просить каждый раз у меня карманные деньги напрямую, и дизайн карты тоже очень понравился», — говорит Александр.

Деньги на карту дочери кидали сам Александр, его жена и иногда по праздникам бабушки девочки.

«Дочка расплачивалась пластиком в кино, пополняла телефон, а однажды решила открыть «Цель». Есть такая функция в мобильном приложении Сбербанка. Получить эти деньги с «Цели» мы пытаемся уже не первый месяц», — жалуется Александр.

У Ирины тоже дочь, в 14 лет она получила «Молодежную карту» Сбербанка, потом решила зачислить деньги на так называемую «Цель». И вот уже полгода ни она сама, ни родители не могут снять деньги с этой «Цели».

«Нас просят предоставить документы из органов опеки. Конкретно по нашему округу органы опеки сами были в шоке, когда мы к ним обратились, потому что не знают, какой документ писать для предоставления в банк. Тем более когда законные родители ребенка живы-здоровы. Органы опеки не понимают, как в таком случае им составлять нужный документ. В банке разводят руками, говорят о списке требуемых документов, который у них есть, и без справки из органов опеки предлагают только дожидаться совершеннолетия дочери для снятия средств», — жалуется Ирина.

По словам Ирины, при оформлении «сберовской» карты дочка заполнила только один документ — типовой договор на открытие счета. «При этом никто не предупреждал мою дочь, что снять деньги с «Цели» будет совсем непросто», — возмущается она.

Другой «пострадавший» — Сергей, отец Василия, также обращает внимание, что после открытия «Цели» с ребенком не было заключено ни отдельного договора, ни дополнительного соглашения.

«Между тем сама по себе «Цель» — это совсем другой продукт, нежели счет, — говорит Сергей. — То ли вклад, то ли накопительный счет, то ли их аналог. Но ему явно должен соответствовать отдельный документ, в котором будут прописаны все нюансы этого продукта».

«Единого понимания, что делать в случае обращения подростка за снятием средств с «Цели», в офисах Сбербанка нет», — делится Ирина результатами собственного мини-«расследования».

Некоторые имена в тексте изменены по просьбе самих клиентов Сбербанка.

Финансовая несамостоятельность

«Молодежная карта» Сбербанка открывается клиентам в возрасте от 14 до 25 лет. Она имеет небольшую стоимость обслуживания, но при этом обладает всеми основными функциями банковской карточки, включая бесконтактную оплату и cash back «спасибками» в размере до 10% от суммы покупки. В качестве одного из дополнительных преимуществ карты банк заявляет возможность так называемого накопления на цели. Она предполагает, что держателю «Молодежной карты» доступно открытие вклада от тысячи рублей через дистанционный канал обслуживания — «Сбербанк Онлайн».

На сайте Сбербанка есть предупреждение в отношении этого продукта: «Вклад открывается несовершеннолетним, поэтому есть ряд законодательных ограничений, и до 18 лет ты получаешь частичный доступ к вкладу».

На сайте «зеленого слона» также сказано, что несовершеннолетний может пополнять вклад любым способом (в том числе с «Молодежной карты»), но вот снимать деньги с вклада можно только в отделениях банка, «без специальных разрешений можно снимать личные взносы, зарплату, призы за олимпиады и прочее». В то же время «для снятия с вклада взносов третьих лиц (родственников), пенсий, пособий, алиментов, страховых, наследственных сумм нужно разрешение органов опеки и попечительства и одного из родителей».

Как оказалось, подростки, открывшие «Цель» в приложении Сбербанка, не имели понятия об этих ограничениях, так как сотрудники банка при заключении договора банковского обслуживания не сообщили им эту особенность, а в приложении не было предупреждений об этом.

Подростки активно жалуются на эту несправедливость на различных форумах.

«Я — несовершеннолетний, есть карта «Молодежная». На карте были деньги, через приложение решил создать две цели — отложить (деньги) на потом. Приложение предложило открыть цель с процентом (ставка 1%, если не ошибаюсь). Внимательно прочитал договор в электронном виде, пункта о невозможности закрытия цели мной самостоятельно там не было, — рассказывает в «Народном рейтинге» Банки.ру karabashnash. — В нужный срок решил закрыть цель — фиг, пишет: владелец вклада несовершеннолетний. Хотя в приложении написано, (что можно) закрыть когда угодно, и приложение знает, что я несовершеннолетний. Далее иду в банк, хочу закрыть (вклад), говорят: нужно разрешение органов опеки и присутствие двух родителей (которые работают и не имеют возможности не то что пойти в органы опеки, а даже дойти до отделения, причем разрешение от органов опеки делается две недели). Далее ищем правовую подоплеку вашему беспределу, и оказывается, (что) я не первый среди угнетенных, но первый с родителями-юристами».

Несмотря на свой возраст, karabashnash вместе с родителями провел целое расследование и даже привел в качестве доказательства необоснованности действий Сбербанка решение Советского городского суда Калининградской области: суд еще в 2008 году признал действия местного отделения Сбербанка противоправными и потребовал их прекращения.

Известно, что Советское отделение № 7382 СБ РФ два года не выдавало вклады несовершеннолетним в возрасте от 14 до 18 лет, внесенные на их имя третьими лицами, требуя не только письменное согласие родителей (опекунов, попечителей), «но и письменное разрешение органов опеки и попечительства, ссылаясь на изменения в инструкцию о порядке совершения операций по вкладам физических лиц от 16.10.2000 года № 1-2-р, согласно которым несовершеннолетние в возрасте от 14 до 18 лет могут получить вклад с письменного разрешения любого из его законных представителей и по представлению письменного разрешения органа опеки и попечительства».

Что говорит Сбербанк

Судя по всему, вопрос упирается не только в возраст несовершеннолетних клиентов Сбербанка, которые открыли вклад («Цель»), используя «Молодежную карту», но и в источник поступления средств.

Банкиры, с которыми удалось поговорить Банки.ру, отмечают, что на счета несовершеннолетних часто поступают переводы от родителей и других ближайших родственников. А такие поступления расцениваются кредитными организациями как взносы третьих лиц, которые можно снять только при наличии необходимых документов из органов опеки.

В официальном ответе форумчанину karabashnash в «Народном рейтинге» Банки.ру Сбербанк сослался на требования действующего законодательства, а именно: статей 26 и 37 Гражданского кодекса РФ. Требования этих статей как раз и перечислены на сайте Сбербанка, о них мы писали выше. В частности, «Сбер» указывает на то, что несовершеннолетний вкладчик в возрасте от 14 до 18 лет распоряжается своим вкладом сам с рядом оговорок, включая выдачу с вклада сумм, перечисленных держателю вклада третьими лицами.

«Поскольку денежные средства поступали на ваши счета путем перечисления денежных средств с карты, которая пополнялась с карт третьих лиц, произвести закрытие вкладов вы можете только с разрешения органов опеки и попечительства и письменного согласия одного из родителей», — резюмировал в своем ответе Сбербанк.

При этом, отвечая на запрос Банки.ру, пресс-служба Сбербанка написала следующее: «К сожалению, ГК РФ ограничивает несовершеннолетних клиентов в распоряжении своими вкладами. Они могут свободно распоряжаться своими личными взносами (если сами заработали), но деньгами с иной природой происхождения (даже поступлениями от родителей) могут распоряжаться только по разрешению органов опеки. Это сделано для защиты детей, оставшихся без попечения родителей или из неблагополучных семей, но создает неудобство всем детям и их родителям. Поэтому в Сбербанке для снятия средств со своего вклада подросток должен обратиться в отделение, где сотрудник может поверить природу происхождения средств».

Впрочем, в пресс-службе Сбербанка отметили, что работают над тем, чтобы упростить процесс распоряжения вкладами для несовершеннолетних. Правда, когда именно можно ждать этого упрощения, не сообщили.

На чьей стороне юристы

Опрошенные порталом Банки.ру юристы сомневаются в обоснованности действий Сбербанка, не выдающего средства держателям «Молодежных карт», открывших «Цель» в виде вклада.

«В данном случае банк, по сути, не исполняет надлежащим образом свои обязанности как банковская организация, так как не возвращает по первому требованию средства клиента-вкладчика. Например, в конкретной ситуации из «Народного рейтинга», исходя из того, что молодой человек самостоятельно открыл расчетный счет, он имеет полное право забрать те деньги, которые он сам вносил в банк, без предоставления дополнительных документов, в том числе документов от родителей и органов опеки, — рассказывает адвокат Алексей Токарев. — Здесь важным замечанием является тот факт, что подросток может обслуживаться в банке как самостоятельный клиент в возрасте от 14 до 18 лет, но при этом клиентам 14—16 лет необходимо письменное согласие родителей на совершение крупных сделок, в то время как клиентам 16—18 лет такое согласие не нужно. Крупность сделки определяют материальное положение и сложившиеся обычаи. Например, приобретение автомобиля — это крупная сделка, покупка шоколадки — это не крупная сделка. Является ли крупной сделкой открытие банковского счета? Я полагаю, что нет, потому что это услуга, но при этом в данном конкретном случае, на мой взгляд, стоимость услуги не является крупной сделкой (значительной сделкой)».

Юристы указывают, что «крупность» и значительность сделки — это в принципе достаточно расплывчатое понятие, ссылаться только на него банк не может и не должен.

«Важно, что сначала, судя по всему, несовершеннолетний клиент открыл счет, а потом с него перевел деньги на вклад. И в этом смысле открытие вклада подразумевало отношения только между молодым человеком и банком. Это значит, что и снятие денег с этого вклада должно быть ограничено этими двумя участниками, без привлечения сторонних лиц», — считает Токарев.

Ведущий специалист практики имущественных и обязательственных отношений НЮС «Амулекс» Жанна Гринева обращает внимание, что снятие поступивших на вклад несовершеннолетнего от третьих лиц денежных средств регламентируется не только указанными статьями ГК РФ, но также статьей 60 Семейного кодекса РФ и статьями 17 и 19 федерального закона от 24.04.2008 № 48-ФЗ «Об опеке и попечительстве». Согласно им, такие поступления во вклад лица, не достигшего 18 лет, и даже причитающиеся ему по вкладу проценты несовершеннолетний клиент может снять только при наличии разрешения органов опеки и попечительства и одного из родителей.

«Следует отметить, что инструкция Сбербанка РФ «О порядке совершения в СБ РФ операций по вкладам физических лиц» была дополнена по представлению Генеральной прокуратуры РФ требованием, согласно которому обязательным условием выдачи вкладов несовершеннолетним, открытых и пополняемых третьими лицами, является разрешение органа опеки и попечительства, независимо от размера вклада и получаемой суммы», — поясняет Гринева.

Тем не менее, отмечает она, как минимум из описанной в «Народном рейтинге» ситуации следует, что размещенные на счете несовершеннолетнего денежные средства были внесены во вклад им лично. При указанных обстоятельствах вкладчиком и вносителем денежных средств во вклад является несовершеннолетний, а законодательство не содержит ограничений на распоряжение денежными средствами, внесенными во вклад, лично несовершеннолетним.

«Из ответа банка следует, что денежные средства поступали на счета путем перечисления с карт третьих лиц. Однако банк не принимает во внимание, что договор банковского вклада был заключен после зачисления денежных средств на счет несовершеннолетнего, а во вклад денежные средства были перечислены лично несовершеннолетним, — указывает Гринева. — В рассматриваемой ситуации несовершеннолетний распорядился денежными средствами, находящимися на счете, внеся их во вклад. Соответственно, при указанных обстоятельствах требование банка о предоставлении согласия родителей и разрешения органов опеки на закрытие вклада не соответствует действующему законодательству».

Схожее мнение и у Алексея Токарева. По его словам, если бы денежные средства были положены на счет несовершеннолетнего клиента его родителями или такой счет изначально открыли родители в пользу своего сына, то есть третьего лица, здесь снятие денежных средств и распоряжение ими было бы возможно только в случае согласия органов опеки. Так как в данном случае попытку родителей вывести деньги со счета ребенка можно было расценивать как умышленное причинение материального ущерба ребенку.

«Сейчас банк и пытается «инкриминировать» клиенту — держателю «Молодежной карты» эту причину, поэтому требует согласие от органов опеки, чтобы исключить возможность причинения вреда благосостоянию несовершеннолетнего клиента. Но молодой человек сам открыл счет в банке, а значит, банк неверно трактует требования ГК РФ в данном случае», — полагает Токарев.

По мнению руководителя отдела анализа банковских услуг Банки.ру Екатерины Марцуковой, банк обязан предупреждать клиентов о действиях, которые не могут быть осуществлены в обратном порядке.

«Например, если несовершеннолетний оформляет вклад, но не сможет в любой момент забрать деньги, он должен об этом знать. Или если банк открывает вам виртуальную карту, а закрыть ее нельзя до истечения срока действия, вы тоже должны быть уведомлены заранее. К сожалению, очень часто в мобильном или интернет-банке информирование осуществляется не в полной мере», — отмечает эксперт Банки.ру.

Марцукова обращает внимание, что родителям проще оформить дополнительную карту к своему счету для несовершеннолетнего подростка. Во-первых, такая дополнительная карта может быть оформлена в личном кабинете или по телефону, а доставит ее курьер домой или на работу. Во-вторых, родители смогут контролировать расходы своего ребенка, но при этом им не придется дополнительно сопровождать его в офис или предоставлять свое письменное согласие, а также «бороться» за снятие средств, которые ребенок может разместить на накопительном счете или вкладе, как произошло в ситуации с теми же клиентами Сбербанка.

Как выбрать банковскую карту для ребенка?

«Это похоже на то, как подросток сам покупает себе еду в фастфуде»

Адвокат Алексей Токарев отмечает, что подросток старше 14 лет вправе заключить с банком договор банковского счета или вклада. То есть он также вправе совершать операции с ними, в том числе вносить на них собственные средства или средства, которые ему вверены, равно как и снимать их. Ограничений правоотношений между ребенком и банком в данном случае не существует.

«Таким образом, не выдавая молодому человеку его средства, банк ограничивает своего клиента в распоряжении принадлежащим ему имуществом и не выполняет принятые на себя обязательства. В связи с этим молодой человек вправе обратиться в суд, где представлять свои интересы будет он сам лично, но не без участия своего попечителя или родителя», — говорит адвокат.

Судя по всему, открывая подростку карту, банк заключает с ним договор о ведении счета, иными словами, договор хранения денежных средств, указывает Токарев. Обычно такой договор предусматривает условие, что банк готов выдать средства с этого счета, но только тому, кто его открыл.

«Но при этом банк отказывается выдавать средства, зачисленные с этого счета на какой-то специальный счет под какую-то особую цель. И здесь, получается, банк аргументирует это тем, что, забрав с этого спецсчета средства, клиент не получит положенную ему доходность. То есть в определенном смысле будет нанесен вред имущественному положению несовершеннолетнего. Но возникает коллизия, ведь вклад отзывает не родитель и не опекун, а сам несовершеннолетний клиент, который вправе распоряжаться своим имуществом без согласия родителей, когда речь идет о некрупной сделке. Это похоже на то, как подросток сам покупает себе еду в фастфуде или продает подаренный ему дедушкой велосипед — в этих случаях он тоже не должен спрашивать согласия родителей. Поэтому рассматриваемая ситуация требует разрешения именно в судебном порядке», — поясняет Токарев.

Апеллировать в данной ситуации он предлагает тем фактом, что банк вводит юного вкладчика в заблуждение и сам неверно понимает нормы гражданского законодательства в части запрета на совершение действий, причиняющих ущерб несовершеннолетнему лицу. С одной стороны, банк при выдаче денежных средств со счета несовершеннолетнего должен удостовериться, что подросток действует разумно и снятие средств не нанесет ему материального ущерба в будущем. Но, с другой стороны, банк не вправе отказывать подростку в снятии средств, так как именно с подростком заключал договор о банковском счете или вкладе. И подросток волен действовать самостоятельно, в то время как вопрос крупности сделки здесь не определен.

«Одновременно вопрос определения крупности и наступления негативных последствий банк пытается возложить на органы опеки, чтобы они выдали документ согласия на выдачу денежных средств с вклада, но органы опеки принимают решение, исходя из текущего материального положения ребенка, и не могут заведомо рассчитывать и знать материальные последствия для клиента, если вклад будет закрыт. Поэтому и не могут выдать соответствующий документ, не могут ограничить подростка как клиента банка в его законном праве на снятие средств, — разъясняет нюансы Токарев. — Таким образом, отказ органов опеки в запрошенных банком документах абсолютно законный. Ведь органы опеки не могут брать на себя права и обязанности суда, который должен разрешить спор, если банк считает, что данное действие является крупной сделкой, и определить значимость сделки, а также возможный материальный вред для несовершеннолетнего лица в виде ухудшения его материального положения вследствие досрочного закрытия вклада. К примеру, приведем иную ситуацию, когда подросток открыл счет. Банк ему выдал платежную карту, которой подросток может расплачиваться в магазинах. В данном случае банк не ограничивает подростка в расходовании денежных средств с его расчетного счета, между тем как снятие средств со счета банк почему-то считает действием, направленным на ухудшение материального положения подростка. Но даже суд не будет выходить здесь за рамки взаимоотношений между подростком и банком, так как подросток открыл вклад и именно он вправе ими распоряжаться».

Сбербанк

Сбербанк, крупнейший банк России, имеет 17 территориальных филиалов: Байкальский банк, Волго-Вятский банк, Восточно-Сибирский банк, Дальневосточный банк, Западно-Сибирский банк, Западно-Уральский банк, Московский банк, Поволжский банк, Северный банк, Северо-Западный банк, Северо-Восточный банк, Северо-Кавказский банк, Сибирский банк, Среднерусский банк, Уральский банк, Черноземный банк, Юго-Западный банк, более 800 отделений и около 50 тысяч банкоматов, самым непосредственным образом влияет на экономику страны и не секрет, что более пятидесяти процентов акций этого финансового гиганта принадлежит государству в лице Центробанка России.

044525225

Что такое БИК банка?

БИК — это Банковский идентификационный код. Номер БИК служит для однозначной идентификации банка при проведении платежей. БИК — это 9 значное число начинающееся с цифр «04». (первые две цифры «04» — это код Российской Федерации), следующие 2 символа указывают на территорию Российской Федерации по ОКАТО (Общероссийский классификатор объектов административно-территориального деления).

Пятая и шестая — номер подразделения ЦБ РФ, последние три — номер кредитной организации или её филиала, или другого клиента ЦБ РФ, не являющегося кредитной организацией, уникальный в рамках подразделения.

Последние 3 цифры БИК номера должны совпадать с последними цифрами в К/С (корреспондентском счёте) банка.

7707083893

Что такое ИНН?

Идентификационный номер налогоплательщика (ИНН) — цифровой код, упорядочивающий учёт налогоплательщиков в Российской Федерации. Присваивается налоговой записи как юридических, так и физических лиц в Федеральной налоговой службе.

ИНН физического лица является последовательностью из 12 цифр, из которых первые четыре цифры — код налогового органа, который присвоил ИНН, следующие шесть — порядковый номер записи о налогоплательщике в территориальном разделе Единого государственного реестра налогоплательщиков налогового органа, который присвоил ИНН, и последние две — так называемое «контрольное число» для проверки правильности номера.

775001001

Что такое КПП в реквизитах банка?

Код причины постановки на учет (КПП) – присваивается организации в дополнение к идентификационному номеру налогоплательщика в связи с ее постановкой на учет в разных налоговых органах: по месту регистрации юридического лица, его обособленных подразделений, а также там, где оно является собственником недвижимого имущества и транспортных средств. КПП определяет принадлежность юрлица к тому или иному налоговому органу, а также причину постановки на учет. Таким образом, у одной организации может быть несколько КПП.

1027700132195

ОГРН это (основной государственный регистрационный номер) — государственный регистрационный номер записи о создании юридического лица либо записи о первом представлении сведений о юридическом лице.

30101810400000000225

Корреспондентский счёт это счёт, открываемый банковской организацией (банком-респондентом) в подразделении самого банка или в иной банковской организации (корреспонденте). Предназначен для отражения расчётов, производимых одной банковской организацией по поручению и за счёт другой на основании заключённого между ними корреспондентского соглашения.

В практике международных расчётов, однако, использование данного реквизита в платёжных поручениях не обязательно.

30301810500001000001

Расчётный счёт (текущий счёт, счёт до востребования, чековый счёт) — учётная запись, используемая банком или иным расчётным учреждением для учёта денежных операций клиентов. Текущее состояние расчётного счёта, как правило, соответствует сумме денежных средств, принадлежащих клиенту.

00032537

Код «ОКПО», что это?

ОКПО расшифровывается как «Общероссийский классификатор предприятий и организаций».

Код ОКОПФ

На сайте «bankkurs.ru» подробно доводится информация о деятельности Сбербанка, предоставляемых услугах населению и бизнесу: кредиты, ипотека, автокредит, вклады, кредитные карты.

Месторасположение офисов, филиалов на карте — ближайшие к вам отделения, реквизиты, адрес и телефоны филиальной сети, банкоматов и платежных терминалов в Москве, Санкт-Петербурге и региональных центрах России.

Бесспорно Сбербанк, является лидером в банковской системе и трудно переоценить его значение в экономике страны, практически присутствует во всех сферах жизнедеятельности государства, а значит и населения страны, Сбербанк — главная финансовая артерия экономики.

Кредиты Сбербанка

Структура Сбербанка

Как перечислять алименты на счет ребенка? Необходимо открыть счет в банке на имя сына (дочери) и подать заявление в суд. Это должна быть именно та инстанция, которая выносила первичное решение о взыскании алиментов.

Как рассчитываются алименты на ребенка Законодательство Украины содержит в себе определенные факторы, учитываемые судом во время назначения суммы алиментов на 1 ребенка: достаток, при котором сейчас проживает ребенок, здоровье (наличие инвалидности);

Кто может перечислять алименты на счёт матери?

Плательщик может перечислять алименты не на счёт матери, а на счёт ребенка. Основанием могут быть доказанные факты нецелевого использования алиментов (в ущерб детям). Например, мать тратит деньги на украшения, одиночные путешествия, маникюр и прочие личные цели.

Как сделать так чтобы алименты шли на счет ребенка?

По законам РФ платить алименты ребенку можно, но только тогда сумма разбивается поровну – одна половина идет матери ребенка, а вторая – на его личный счет. Но чтобы добиться этого, отцу нужно подать заявление через суд, потому что такой вопрос решается лишь в судебном порядке (если алименты подавались через суд).

Как перечислять алименты на карточку ребенка?

Заявление на перечисление алиментов на карту

- В шапке заявления указывается адресат, а также данные заявителя — ФИО, адрес, телефон.

- Независимо от того, куда оно подается, заявление составляется в произвольной форме.

- Заявление подписывается лично получателем алиментов или его представителем (при наличии доверенности).

Как правильно платить алименты по решению суда?

81 СК РФ при отсутствии соглашения об уплате алиментов алименты на несовершеннолетних детей взыскиваются судом с их родителей ежемесячно в размере:

- на одного ребенка – 1/4;

- на двух детей – 1/3;

- на трех и более детей – 1/2 заработка и (или) иного дохода родителей.

Как перечисляются алименты по исполнительному листу?

Алименты взыскателю надо перечислить не позднее 3-х дней со дня выплаты зарплаты работнику. С 27 сентября 2021 года по исполнительному листу, поступившему от приставов, деньги перечисляйте на депозит ФСПП. В случае, когда исполнительный лист представил сам взыскатель, удержанные суммы перечисляйте ему напрямую.

Как доказать нецелевое расходование алиментов?

Как приставы переводят алименты?

1) в первую очередь возмещаются расходы по совершению исполнительных действий; 2) во вторую очередь уплачивается исполнительский сбор; 3) в третью очередь погашаются штрафы, наложенные судебным приставом-исполнителем на должника в процессе исполнения требований, содержащихся в исполнительном документе.

Можно ли платить алименты на карточку?

Законом предусмотрены случаи, когда на банковский счет ребенка можно переводить и всю сумму алиментов. К ним относят: Добровольное соглашение между родителями. Алиментное соглашение может предусматривать любой размер выплат, который никак не ограничивается законодательством.

Что делать если приставы арестовали счет с алиментами?

Что делать, если алименты арестованы?

- В административном порядке. В этом случае подается жалоба начальнику пристава, принявшего решение арестовать алименты на вашем счету. Обычно жалобу пишут на имя начальника отдела.

- В судебном порядке. Через суд отменять решение ФССП арестовать алименты дольше и затратнее.

Как узнать реквизиты алиментов?

Платежные реквизиты можно уточнить по телефону у самого пристава. Телефоны работников ФССП есть на сайте fssprus.ru в разделе «Контакты». Если дозвониться не получится, то найдите номер исполнительного производства на сайте fssprus.ru в разделе «Сервисы» / «Банк данных исполнительных производств».

Сколько в суде рассматривается дело об алиментах?

Согласно ч. 2 ст. 154 ГПК РФ, дело об установлении алиментных выплат рассматривается в течение 1 месяца (в то время как гражданские дела в общем порядке изучаются на протяжении 2 месяцев). Срок начинает исчисляться с того момента, когда заявитель направил в суд свой иск.

Что делать после получения судебного приказа на алименты?

После того как вы получите судебный приказ в руки, у вас будет 3 варианта действий:

- Оставить его себе и требовать выплат с плательщика алиментов добровольно.

- Отнести приказ в службу судебных приставов.

- Передать судебный приказ в бухгалтерию, где работает плательщик.

Какой должен быть долг по алиментам чтобы посадили?

А в этой статье указано, что должник должен не выплатить алименты 2 или более месяцев подряд. Поэтому, если плательщик алиментов должен выплачивать 10000 рублей в месяц, то за 2 месяца сумма составит 20000 рублей. После этого его привлекают к ответственности, назначают штраф или арест.

Как поступают выплата алиментов?

В общем случае алименты на 1 ребенка составляют 1/4 от зарплаты работника, на двух — 1/3, на трех и более — 1/2 (п. Если налог не удерживается, например, в случае применения имущественного вычета, то алименты начисляются со всей суммы зарплаты (п. 1 ст. 210 НК РФ, п.

Как приходят алименты после зарплаты?

Куда работодатель перечисляет алименты?

(‘Практическая бухгалтерия’, 2019, N 8)Удержанные из заработной платы и иных доходов суммы алиментов выплачиваются получателю алиментов из кассы организации, пересылаются по почте или переводятся на его расчетный счет в банке не позднее чем в трехдневный срок со дня выплаты заработной платы и (или) иного дохода

Почему часть алиментов перечислялась на отдельный счет?

- Одной из основных причин того, чтобы часть алиментов перечислялась на отдельный счет является нецелевое расходование средств, направляемых на содержание, образование малыша и сохранение материального уровня, позволяющего обеспечить его полноценное развитие родителем, получающим алименты.

Загадочный IBAN используется в каждом международном переводе, но что это? С его помощью удается быстро идентифицировать, кто получает перевод, а также сделать процесс перевода более быстрым. Предлагаем разобраться, что же такое IBAN Сбербанка и в чем он может пригодиться.

Что такое IBAN?

Когда осуществляется перечисление средств из иностранного банка в отечественный, со стороны отправителя требуют номер IBAN. Но отечественные банки сейчас функционируют по иной системе и поэтому небольшие банки не создают себе подобный код.

IBAN — это определенный номер банковского счета, который отвечает всем европейским стандартам. В 2023 году эти правила разрабатывает специальная организация, которая занимается стандартизацией. Их цель – свести все номера в унифицированную систему, чтобы все взаиморасчеты проводились по одинаковому сценарию. Изначально его придумали для стран Евросоюза, но со временем эту схему переняли и некоторые другие государства. В частности, IBAN Сбербанк тоже имеет.

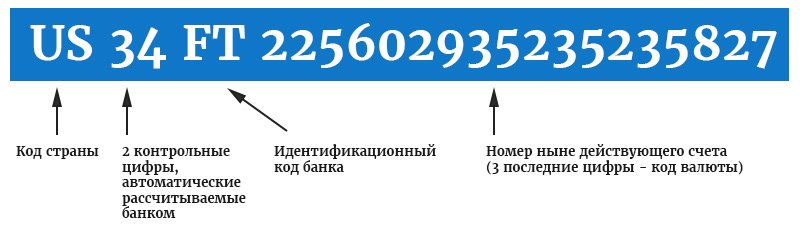

Каждый номер состоит из 34 цифр и букв, он шифруется по схеме:

- первые два знака отвечают за страну, в которой находится банк, обычно это буквы;

- еще две цифры – уникальный код, его рассчитывают с помощью стандартов ISO;

- за ним размещается Bic шифр, который помогает определить конкретный банк;

- оставшиеся символы показывают конкретный банк на определенном адресе, номер счета клиента, который получает перевод.

Свой iban в банковских реквизитах Сбербанк отражает редко, потому что на территории страны он не требуется для расчетов.

Зачем он нужен?

Проблемы могут возникнуть только при получении средств из-за границы со счета иностранного банка. Отправить клиент может, не зная iban. Если же клиенту родственник переводит сумму через банк, который работает по европейским стандартам, то с него потребуют этот код. Без него отправить будет очень проблематично.

Если у банка нет такого кода, то он предложит SWIFT. Этот номер есть у любого кредитного учреждения.

Зачем он нужен:

- минимизировать риск ошибки при переводе;

- улучшить уровень обслуживания;

- автоматизировать операции по обработке платежей;

- определить реквизиты с точностью;

- ускорить выполнение операции;

- снизить себестоимость проведения услуг.

<!—Категория: —>

Какой IBAN код Сбербанка?

Где найти номер IBAN в Сбербанке можно одним из следующих способов:

- Обратиться в контактный центр, совершив звонок по специальному номеру горячей линии;

- Зайти в личный кабинет в приложении Сбербанк Онлайн или на сайте и посмотреть там;

- Обратиться в удобное отделение банка и запросить информацию там.

Так же можно определить шифт код Сбербанка.

Как узнать IBAN своей карты Сбербанка?

Владелец карты может узнать только SWIFT код, который принимается любым банком.

Это еще одна удобная система, которая помогает быстро и с небольшой комиссией отправлять средства как за рубеж, так и в валюте по стране.

Чтобы определить реквизиты банковского счета, можно пойти любым из указанных выше способов. На данный момент осуществлять SWIFT-переводы с карты невозможно. Для получения денег или их отправки придется отправиться в ближайшее отделение Сбербанка. Обязательно указывается конкретное отделение, деньги реально будет получить только там, ни в каком другом Сбербанке страны это сделать уже не получится.

Как осуществляются международные платежи?

Стоит помнить, что в данный момент получить средства из страны Евросоюза можно только на счет в Сбербанке. В других банках транзакция может не пройти, при этом комиссию банк отправителя оставит себе за выполнение операции. Более того, IBAN пригодится только при оформлении операций с валютой.

Если переводятся деньги из России на счет вне страны, то IBAN и счет получателя нужно знать заранее. Без этой информации не получится перевести сумму.

Если получателем средств является гражданин России и получать деньги он будет в Москве, то ему нужно знать юр адрес Сбербанка в Москве, где он их будет получать. Если платежный перевод будет оформлен не правильно, то и получить деньги не получится.

Внутри страны переводы в валюте разрешены только между близкими родственниками – мужем и женой, братьями, сестрами и другой ближайшей родней в соответствии с законодательством. Чтобы проводить такие платежи, нужно предоставить документ о наличии родства.

Какие нужны реквизиты Сбербанка для перевода?

Чтобы получить международный перевод через Сбербанк, нужно предоставить отправителю следующие данные:

- SWIFT – выглядит как набор заглавных букв;

- указывается город получателя;

- юр адрес Сбербанк ПАО, номер отделения, в котором будет происходить получение средств;

- данные для идентификации организации – корреспондирующий счет, БИК;

- номер счета получателя;

- разная личная информация – ФИО, данные паспорта, регистрационные данные.

Можно упростить все вопросы, обратившись в любое отделение банка с паспортом. Специалист обязательно подробно расскажет, что нужно делать, чтобы перевод дошел на карту.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

<!—Категория: —>