Расчетный счет Сбербанк Ставрополь и Как научить ребенка распоряжаться деньгами и быть в курсе

БИК 040702615

БИК 040702615: СТАВРОПОЛЬСКОЕ ОТДЕЛЕНИЕ N5230 ПАО СБЕРБАНК в городе Ставрополе.

БИК 040702615 принадлежит финансовой организации СТАВРОПОЛЬСКОЕ ОТДЕЛЕНИЕ N5230 ПАО СБЕРБАНК, расположенной в городе Ставрополе Ставропольского края. Для заполнения платёжного поручения используйте следующие реквизиты:

Используйте SWIFT-код для осуществления платежей с иностранными банками.

Распечатайте реквизиты банка в подготовленном для принтера виде Печатать

Изменение данных по организации СТАВРОПОЛЬСКОЕ ОТДЕЛЕНИЕ N5230 ПАО СБЕРБАНК в справочнике БИК:

Сбербанк Ставрополь

«Ставропольское отделение №5230 Сбербанка России» предоставляет услуги для физических и юридических лиц: кредит потребительский, образовательный, ипотека, автокредит, кредитные карты, рефинансирование кредита.

Осуществляет прием вкладов и депозитов: срочный вклад, вклад онлайн, вклад для расчетов, сберегательный сертификат, выплаты АСВ, компенсации по вкладам, а также розыск счетов.

Ставропольское отделение №5230 входит в состав «Северо-Кавказского банка» с центральным офисом в г. Ставрополь, который обслуживает население и бизнес на территории Ставропольского края, в Республиках: Ингушетия, Северная Осетия-Алания, Кабардино-Балкарская Республика, Дагестан, Карачаево-Черкесская Республика, Калмыкия и Чеченская Республика.

На этой странице представлены структурные данные, реквизиты, адрес и телефон, режим работы, фамилии руководителей отделений и офисов Ставропольского отделения №5230 Сбербанка в Ставрополе.

Организация с БИК 040702660 больше не ведёт деятельность и исключена Центральным Банком РФ из справочника БИК. Вы просматриваете архивную карточку банковской организации. Реквизиты не действительны, платежи по ним не осуществляются.

Дата исключения — 31.03.2016. Причина — ликвидация филиала.

Корреспондентский субсчет: 30101810907020000615 в Отделении по Ставропольскому краю Южного главного управления Банка России.

040702660

Что такое БИК банка?

БИК — это Банковский идентификационный код. Номер БИК служит для однозначной идентификации банка при проведении платежей. БИК — это 9 значное число начинающееся с цифр «04». (первые две цифры «04» — это код Российской Федерации), следующие 2 символа указывают на территорию Российской Федерации по ОКАТО (Общероссийский классификатор объектов административно-территориального деления).

Пятая и шестая — номер подразделения ЦБ РФ, последние три — номер кредитной организации или её филиала, или другого клиента ЦБ РФ, не являющегося кредитной организацией, уникальный в рамках подразделения.

Последние 3 цифры БИК номера должны совпадать с последними цифрами в К/С (корреспондентском счёте) банка.

7707083893

Идентификационный номер налогоплательщика (ИНН) — цифровой код, упорядочивающий учёт налогоплательщиков в Российской Федерации. Присваивается налоговой записи как юридических, так и физических лиц в Федеральной налоговой службе.

ИНН физического лица является последовательностью из 12 цифр, из которых первые четыре цифры — код налогового органа, который присвоил ИНН, следующие шесть — порядковый номер записи о налогоплательщике в территориальном разделе Единого государственного реестра налогоплательщиков налогового органа, который присвоил ИНН, и последние две — так называемое «контрольное число» для проверки правильности номера.

263402001

Что такое КПП в реквизитах банка?

Код причины постановки на учет (КПП) – присваивается организации в дополнение к идентификационному номеру налогоплательщика в связи с ее постановкой на учет в разных налоговых органах: по месту регистрации юридического лица, его обособленных подразделений, а также там, где оно является собственником недвижимого имущества и транспортных средств. КПП определяет принадлежность юрлица к тому или иному налоговому органу, а также причину постановки на учет. Таким образом, у одной организации может быть несколько КПП.

30101810600000000660

Корреспондентский счёт это счёт, открываемый банковской организацией (банком-респондентом) в подразделении самого банка или в иной банковской организации (корреспонденте). Предназначен для отражения расчётов, производимых одной банковской организацией по поручению и за счёт другой на основании заключённого между ними корреспондентского соглашения.

В практике международных расчётов, однако, использование данного реквизита в платёжных поручениях не обязательно.

30301810860000606000

Расчётный счёт (теку́щий счёт, счёт до востре́бования, че́ковый счёт) — учётная запись, используемая банком или иным расчётным учреждением для учёта денежных операций клиентов. Текущее состояние расчётного счёта, как правило, соответствует сумме денежных средств, принадлежащих клиенту.

09231706

ОКПО расшифровывается как «Общероссийский классификатор предприятий и организаций».

Отделения Сбербанка в г. Ставрополь

16 предложений Сбербанка

3 предложения Сбербанка

4 предложения Сбербанка

7 предложений Сбербанка

8 предложений Сбербанка

Структура Сбербанка

Отделения Сбербанка в городе Ставрополе оформляют кредитные карты: дебетовая, карта с индивидуальным дизайном, карта в подарок, социальная карта, универсальная электронная карта.

Осуществляют переводы на территории России и за рубеж, платежи и автоплатежи, инвестиции и ценные бумаги, депозитарное обслуживание, ПИФы, доверительное управление.

Работают с ценными бумагами: вексель, сертификат, металлический счет, выкуп ценных бумаг.

Принимают оплату за коммунальные и услуги связи, оплату налогов и штрафов, погашение кредитов других банков.

Предлагают страховые и пенсионные программы, дополнительные услуги: аренда сейфов, продажа драгоценных металлов и монет, лотерей, наличной валюты, расчетно-кассовое обслуживание и инкассация, онлайн брокерские услуги.

В Ставропольском отделении №5230 доступны более 150 банкоматов и терминалов, расположенных в удобных для жителей города Ставрополя местах, через которые можно пополнить счет, осуществлять платежи или снимать наличные средства со счета Сбербанка.

СберБанк Доп. офис №5230/0158 г. Ставрополь улица Серова 472/1

Спектр услуг Сбербанка для физических и юридических лиц максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг, как в г.Ставрополь так и в других городах и регионах России.

Реквизиты Северный банк ПАО Сбербанк

Получатель: ПАО Сбербанк

Реквизиты филиала: Северный банк ПАО Сбербанк

Адрес местонахождения: 150003, г.Ярославль, ул.Советская, д.34

Банк получателя: Северный банк ПАО Сбербанк

К/с 30101810500000000670 в Отделение Ярославль

Ставропольское отделение n5230 пао сбербанк адрес банка

Поиск по реестру юридических лиц дает возможность найти организацию по ИНН и другим реквизитам ОГРН/ОГРНИП/ОКПО, наименованию предприятия, адресу, субъекту РФ.

Стоит отметить, что поиск по ИНН/ОГРН/ОГРНИП/ОКПО является «точным», поэтому результатом будет сразу карточка искомого юридического лица.

Помимо поисковых запросов по реквизитам по данному реестру юридических лиц можно осуществлять «поиск в одну строку». Например, при вводе Ф.И.О. руководителя и наименования компании, поиск будет идти только по тем карточкам, в которых встречаются эти два значения. Комбинация значений повышает релевантность выдачи поисковой системы (высокому совпадению введенного запроса с ответом на него), что дает возможность быстрее найти нужную вам компанию или физическое лицо.

Запросы «в одну строку» осуществляются по следующим комбинациям: адрес компании и Ф.И.О. руководителя, наименование компании и Ф.И.О. учредителя, Ф.И.О. учредителя и место его рождения, наименование организации и её адрес, Ф.И.О. прежнего руководителя и прежний адрес компании, прежнее наименование на английском и Ф.И.О. прежнего учредителя.

Поиск по физическим лицам осуществляется по Ф.И.О. учредителя/руководителя, месту рождения.

При запросе по наименованию компании, адресу, Ф.И.О. учредителя/руководителя, результатом поиска будет список карточек организаций, в которых найдено совпадение по введенному значению.

Правила поиска по существенным событиям

Для поиска сообщений юридических лиц, опубликованных в журнале «Вестник государственной регистрации», задайте в поисковую форму запрос, состоящий из ИНН/ОГРН или названия юридического лица.

В результатах поиска по ИНН/ОГРН поисковая система выдаст список сообщений, поданных данным юридическим лицом.

При поиске по названию организации, вы получите список сообщений, содержащих данный поисковый запрос. Обращайте ваше внимание, что название юридических лиц может совпадать.

Правила поиска по имуществу должника

Для поиска имущества, задайте в поисковую форму запрос.

В результатах поиска по ИНН/ОГРН/Наименованию поисковая система выдаст список имущества, соответствущий критериям поиска. Обращайте ваше внимание, что название юридических лиц может совпадать или содержаться в тексте лота.

Правила поиска по залогам движимого имущества

Поисковая система «Информация о залогах» осуществляет сквозной поиск по базе залогового имущества.

Необходимо ввести в поисковую строку запрос. Например:

Помимо сквозного поиска, есть возможность искать по определенным полям – по регистрационному номеру уведомления, по предмету залога, в отличии от ФНП, вы можете искать не только по залогодателю, но и по залогодержателю. Преимуществом также служит, что в результате поиска выводятся как действующие залоги, так и прекращенные.

Также вы можете сортировать информацию по определенным параметрам:

По временному отрезку:

Такая возможность поможет вам совершить максимально удобный и точный поиск, это позволит избежать вывода избыточной информации. Введите запрос в поисковую строку и нажмите кнопку «Найти». Выводится число с количеством найденных записей о залогах. Ниже показаны результаты поиска в виде регистрационного номера уведомления в качестве заголовка и краткая информация – дата регистрации, залогодатель, залогодержатель и статус залога. Кликнув по регистрационному номеру уведомления, вы перейдете на карточку залога, где получите полную информацию о залоге.

Правила поиска информации о патентах

Найти интересующую Вас информацию о патентах вы можете по номеру или названию патента, а так же по Ф.И.О. патентообладателя. Результатом поиска будет список всех карточек, в материалах которых найдено совпадение по введенному значению.

Можно ограничить результаты поиска по дате, выбрав соответствующий параметр «Дата подачи заявки» или «Дата публикации заявки».

В блоке «Параметры поиска» можно выбрать интересующие базы патентов, отметив их галочками. В таком случае поиск будет осуществляться только по ним.

Правила поиска по недействительным паспортам

Для проверки паспорта гражданина РФ задайте в поисковую форму запрос, содержащий серию и номер документа.

Правила поиска информации по новостям в СМИ

1. Сформулируйте запрос по вашему вопросу. Учитывайте при этом, что поиск является полнотекстовым и структурированным, что позволяет охватить больший объем информации и выделить основные интересующие вас позиции.

2. Не забывайте о том, что писать поисковый запрос нужно грамотно. От этого зависит качество выданной информации.

3. Нажмите на кнопку «Найти», после чего отобразится вся информация, соответствующая вашему запросу.

4. Воспользуйтесь функциями расширенного поиска, если вам нужны уточнения по типам источника или датам. Для этого следует нажать на кнопку «Фильтр», где отобразятся все возможности сужения поискового запроса.

Правила поиска по файлам эмитентов

Задайте в поисковую форму произвольную строку для поиска по файлам раскрываемым эмитентами.

Все филиалы СберБанка России в г. Михайловск

5.2.2014 17:11 Северо-Кавказский банк открыл в Ставрополе новый офис Северо-Кавказский банк ОАО «Сбербанк России» открыл новый офис в г. Ставрополе. Филиал, специализирующийся на обслуживании физических лиц, расположился на первом этаже ТЦ «Нестеров» в центре краевой столицы.

4.2.2014 17:31 Между Северо-Кавказским банком и Центром пенсионного обеспечения Министерства обороны Чеченской Республики налажен электронный документооборот Северо-Кавказский банк организовал электронный документооборот с Центром пенсионного обеспечения Министерства обороны Чеченской Республики.

4.2.2014 14:8 Сбербанк предлагает услуги страхования путешественникам За 2013 год около 200 клиентов Северо-Кавказского банка ОАО «Сбербанк России» стали участниками программы «Страхование путешествующих». Услуги по страхованию оказывают компании – партнеры банка: ООО СК «Кардиф», ООО «Альфа-Страхование», ООО «Альянс». Все новости

Сбербанк в Ставрополе состоит из сорока современных и комфортных отделений, которые обслуживают как физических, так и юридических лиц.

Сбербанк в Ставрополе

Для физических лиц доступны:

- Потребительские кредиты,

- Ипотечные кредиты,

- Вклады и счета (как рублевые. так и валютные),

- Банковские дебетовые карты платежных международных систем,

- Банковское страхование и многое другое.

Для юридических лиц доступны:

- Расчетно-кассовое обслуживание,

- Страхование,

- Кредитование,

- Открытие вкладов и депозитов.

В круглосуточном режиме клиентам — физическим лицам всегда доступны каналы дистанционного банковского обслуживания — «Сбербанк Онлайн», «Мобильный банк», услуга «Автоплатеж».

Корпоративные клиенты могут в круглосуточном режиме воспользоваться дистанционными каналами банковского обслуживания («Сбербанк Бизнес Онлайн») и услугой приема наличных денежных средств через устройства самообслуживания для зачисления на расчетный счет.

Отделения и офисы Сбербанка в Ставрополе

Информация обо всех отделениях Сбербанка в Ставрополе: адреса, телефоны, график и часы работы, информация о категории обслуживаемых клиентов.

В таблице рядом с номером офиса буквенные обозначения имеют следующие значения:

- ФЛ — обслуживание физических лиц;

- ЮЛ — обслуживание юридических лиц и индивидуальных предпринимателей;

- ФЛ, ЮЛ — обслуживание физических, юридических лиц и индивидуальных предпринимателей.

Реквизиты Сбербанка в Ставрополе

В Ставропольских офисах Сбербанка России можно пополнить счет, оплатить штраф, коммунальные услуги, обменять наличную валюту, продать ценные бумаги СССР, арендовать сейфовую ячейку, купить монеты или сувениры, оплатить услуги юридических лиц, получить консультацию по инвестиционным продуктам банка.

В эпоху финансовой нестабильности и тотальной непредсказуемости грядущих десятилетий, каждый родитель заинтересован в том, чтобы дать своему чаду наилучший старт во взрослую жизнь. Поддержать первые шаги ребенка в большом мире можно по-разному: некоторые предпочитают, например, вложиться в строительство недвижимости или обеспечить достойный уровень образования. Однако наравне с этим хорошим подспорьем ребенку может послужить стартовый капитал, о котором заблаговременно позаботились самые близкие родные люди.

Одним из способов такого накопления является детский целевой вклад — долгосрочный депозит, позволяющий сохранить и значительно приумножить денежные средства к совершеннолетию ребенка.

Можно ли открыть вклад на ребенка в российском банке?

Предположим, что, будучи ответственным родителем, вы хотите внести вклад в финансовое благополучие ребенка в будущем уже сегодня. Посодействовать этому хотят и близкие родственники — бабушки и дедушки чада. Наконец, вполне может быть, что ваш ребенок настолько разумен, что подаренные в конверте родственниками всех поколений деньги не потратил на сладости и развлечения, а скопил довольно приличную сумму. На Западе такой ребенок, несущий сэкономленные средства в банк, давно не является редкостью. Еще чаще близкие и родные чада делают вклад на несовершеннолетнего ребенка — это одна из наиболее распространенных практик финансовой жизни за рубежом. Почему же в России вклад детский накопительный остается пока мало востребованным у родителей?

Дело в том, что исторически в нашей стране нет доверия к таким долгосрочным инвестициям. Население не доверяет финансовым учреждениям, правительству, экономической машине: слишком часто вклады и сбережения людей обесценивались, а достойной компенсации им выплачено так и не было. Однако в условиях сегодняшнего дня целевой вклад на детей снова набирает популярность у населения. Разберемся, что он собой представляет и каковые его основные преимущества.

Детские вклады — что они собой представляют?

В самом общем смысле, всякий вклад на ребенка, предлагаемый российским банком, является долгосрочным и целевым депозитом. Его назначение сводится к накоплению средств к совершеннолетию ребенка. Каковы же особенности подобного вклада?

- Депозит, оформленный на ребенка, включается в государственную программу страхования. В соответствии с ней, по вкладам до 1 400 000 рублей предполагаются компенсационные выплаты в случае проблем в функционировании банка (например, при отзыве лицензии).

- Существует два способа управления, вкладом, зависящих от возраста ребенка. Так, детские целевые вклады в Сбербанке России предполагают, что с 14 лет ребенок получает частичный контроль над депозитом: он может самостоятельно пополнять вклад и снимать причисленные проценты. Полностью же обналичить счет юный гражданин сможет лишь по достижении совершеннолетия.

- Детский депозит позволяет накопить средства для ребенка без соблазна распоряжаться ими — расходные операции по такому вкладу ограничены. Например, детский вклад в Сбербанке предполагает, что родители могут снять деньги на любую цель (приобретение недвижимости, техники, одежды, оплату отдыха ребенка), однако с разрешения от органов опеки и попечительства.

- Доходность депозитов на ребенка соответствует общему уровню ставок на долгосрочные вклады. Значение колеблется в диапазоне 3-7% в зависимости от учреждения. Важно, что депозиты разнятся порядком выплаты дохода. Так, вклады с капитализацией принесут пару дополнительных процентов в сравнении с обычными депозитными программами, предполагающими выплату средств в конце срока действия вклада.

Детские вклады в банках России — основные предложения

Ниже приведена таблица с ведущими банковскими учреждениями России, предлагающими вклад на несовершеннолетнего ребенка с основными параметрами по депозиту – процентной ставкой на указанный срок:

Чтобы наиболее точно рассчитать объем дохода, который принесет детский целевой вклад, вы можете воспользоваться калькулятором депозитов, доступным на сайте Bankiros.ru.

Алгоритм оформления детского депозита мало чем отличается от обычного банковского вклада, однако отметим ряд особенностей:

- Ряд банков предлагают весьма выгодные условия по детским депозитам, однако «охота» за высокими процентными ставками не всегда разумна, ведь вклад детский накопительный носит как правило долгосрочный характер. С учетом финансовой нестабильности и постоянным отзывом лицензий у банков, стоит сделать выбор в пользу учреждений, имеющих хорошую репутацию, – они предлагают оптимальное соотношение прибыльности и надежности депозита.

- При изучении условий депозита стоит обратить внимание на опцию капитализации, возможность перевода начисленных процентов на карту или отдельный счет, условия пролонгации, возможность пополнения вклада или частичного снятия средств.

- Рассмотрев все «за и против» конкретной программы, можете смело обращаться в банк и открывать депозит.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Чужие дети быстро взрослеют, а свои – тем более. Если ваш ребенок только готовится идти в школу или уже посещает начальные классы, самое время подумать, какую банковскую карту вы ему оформите. Оставить «все как есть» и по старинке снабжать ребенка наличными просто не получится. И вот почему.

Зачем вообще детям заводить детские карты

Первоочередная задача родителя – защитить своего ребенка от тех опасностей, которые подстерегают его вне дома. А лучшая защита – это знания, которые помогут уберечь себя от тех или иных неприятностей. Наличие своей банковской карты помогает ребенку с ранних лет обучаться на практике такой непростой науке как финансовая грамотность.

Наличие своей дебетовой карты поможет ребенку через специальное приложение самостоятельно отслеживать свои траты, анализировать расходы, откладывать на мечту, познакомиться с таким хорошим продуктом как кэшбэк.

Минусов тут не обнаружено – например, родители могут подать заявку на оформление детской СберКарты в приложении СберБанк Онлайн. Выпуск и обслуживание карты бесплатны и у родители будут точно знать, где тратит свои карманные деньги ребенок.

Почему детская карта лучше наличных карманных денег

Наличные деньги в рамках карманных расходов для детей сильно проигрывают карте. Начнем с главного: люди все реже снимают деньги, предпочитая оплачивать свои покупки онлайн или банковской картой. Получается, чтобы выдать ребенку пару сотен на карманные расходы, вечером придется бежать в ближайший банкомат, а кому хочется выходить из дома после тяжелого рабочего дня? С детской СберКартой все намного проще – деньги приходят на детский пластик через несколько секунд после отправки. При этом никуда идти не нужно.

Вторая и важная причина – контроль. Все поступления и списания по детской СберКарте доступны родителю. Ребенок просто не сможет купить то, что ему запрещено, потому как будет знать – правда быстро выплывет наружу – мама или папа тут увидят операцию в приложении СберБанк Онлайн, где будет указана вся информация – сумма и магазин списания. Наличные не дают такой возможности.

Третья причина отказаться от наличных в пользу детской СберКарты – наличие полного отчета о тратах и поступлениях. Видеть все поступления и расходы сможет не только родитель, но и сам ребенок в детском мобильном приложении СберKids. Так с самого раннего возраста мальчик или девочка сможет анализировать свои траты, думать о том, может ли он сэкономить, планировать свои траты на несколько дней, неделю или месяц. Это основы финансовой грамотности. Если вы снабжаете ребенка наличными, вряд ли он будет вести специальную тетрадь учета. А тут банк все сделает за него и в наглядной таблице покажет все траты. Таким образом, ребенок будет не только тратить, но и обучаться финансовой грамотности.

Четвертая причина. Она не очень приятная, но весомая. Школьный хулиган не сможет отнять деньги, которые лежат на карте. Да и послать «кого постарше» в магазин с детской картой тоже не получится – родитель все равно увидит, что было оплачено, а значит, избежать последствий не получится.

Лимиты на покупку. С помощью детской СберКарты у родителей есть возможность выстроить систему трат своего ребенка таким образом, что тот не сможет в день потратить больше определенной суммы. Например, сразу выдать 3000 рублей на месяц и поставить лимит – тратить не более 100 рублей в день. Таким образом, ребенок не выйдет за рамки бюджета, научится регулировать свои потребности, карманные деньги станут твердой суммой, и вы больше не увидите грустного сына или дочь, который скорбно вздыхает: «Деньги кончились». Лимит поможет избежать таких ситуаций, а ребенку – научиться бережно расходовать то, что вы ему даете.

Пятая причина. Развиваем самостоятельность. Имея свою банковскую карту, ребенок сам сможет оплачивать свои покупки в интернете, самостоятельно откладывать деньги, самостоятельно решать, на что он их потратит. Давать ребенку выбор – очень важно. Так вы воспитаете здоровую гармоничную личность, которая может решать и нести ответственность за свои решения.

Шестая причина. Это престижно. У каждого ребенка есть один важный и бесценный авторитет – это его родители. Именно на папу и маму смотрят сыновья и дочери, впитывают их привычки и хотят «как мама» и «как папа». Не удивительно, что ребенок захочет свою детскую банковскую карту, если видит, как вы ежедневно оплачиваете покупки безналично. Тем более Сбер при оформлении карты онлайн позволяет бесплатно выбрать свой особый дизайн – можно будет похвастаться красивой картой перед одноклассниками или друзьями на детской площадке – чем не предмет для гордости?

Почему взрослая карта не подходит

Многие родители совершают огромную ошибку: нужно ли послать ребенка в магазин или оплатить покупки в интернете? Возьми мою карту! Эта фраза и последующие действия не принесут ничего хорошего. И вот почему.

- Нарушение закона.

- Безопасность трат.

Пластиковая карта (неважно дебетовая она или кредитная) является собственностью банка. Ответственным пользователем является тот, чье имя на этой карте выбито. Человек, на чье имя выпущена карта, не в праве передавать ее третьим лицам, даже если это ближайшие родственники (за исключением опекунов по специальным документам).

То есть, передавая свою карту в руки своего ребенка, вы нарушаете договор с банком, чего делать не стоит в принципе. Не говоря уже о том примере финансовой безграмотности, который вы подаете на своем примере.

Согласитесь, сумма на вашей карте и сумма, которая лежит на счету у ребенка, – сильно разные по объему. Сколько было случаев, когда ребенок брал карту мамы или папы, чтобы оплатить какую-то мелочь в интернете, но сильно увлекался, и с карт списывалось не пару сотен, а счет шел уже на десятки тысяч рублей. К тому же никто не отменял и мошеннические сайты – взрослые легко попадают в ловушки, стоит ли говорить о детях? Если ребенок имеет постоянный доступ к вашей карте, вашему мобильному банку и вашему телефону, – такие списания лишь дело времени. Если же у ребенка под рукой будет только своя карта, встреча с потенциальным мошенником можно не бояться – от списаний защитит лимит, а ребенок получит бесценный опыт и будет знать, как точно не нужно делать.

В чем преимущества детской СберКарты

Во-первых, она красивая – все-таки продукт, сделанный для детей, должен нравиться самим детям. И тут выбор очевиден – при оформлении заявки через СберБанк Онлайн можно бесплатно выбрать один из пяти доступных дизайнов.

Во-вторых, карта проста в оформлении, бесплатно выпускается и обслуживается. Оплатить можно только смс-уведомления об операциях – всего 60 рублей в месяц.

В-третьих, родитель получает не только полный список расходов, доходов, может следить за финансами ребенка, контролировать их, настраивать лимиты, но и удобный способ оплачивать образование. При этом скачивать дополнительного приложения не придется – все функции будут доступны в разделе «Детские финансы» в СберБанк Онлайн.

В-четвертых, ребенок получает свое мобильное приложение СберKids, где он сможет самостоятельно учиться вести свой бюджет, настраивать расходы, получать кэшбэк бонусами Спасибо и узнавать много нового – в приложении есть масса советов, уроков и полезной информации, изложенной в интересной и понятной для ребенка форме.

Как оформить детскую СберКарту

Оформить детскую СберКарту может любой законный представитель ребенка – родитель, опекун, усыновитель или приемный родитель прямо в мобильном приложении СберБанк Онлайн.

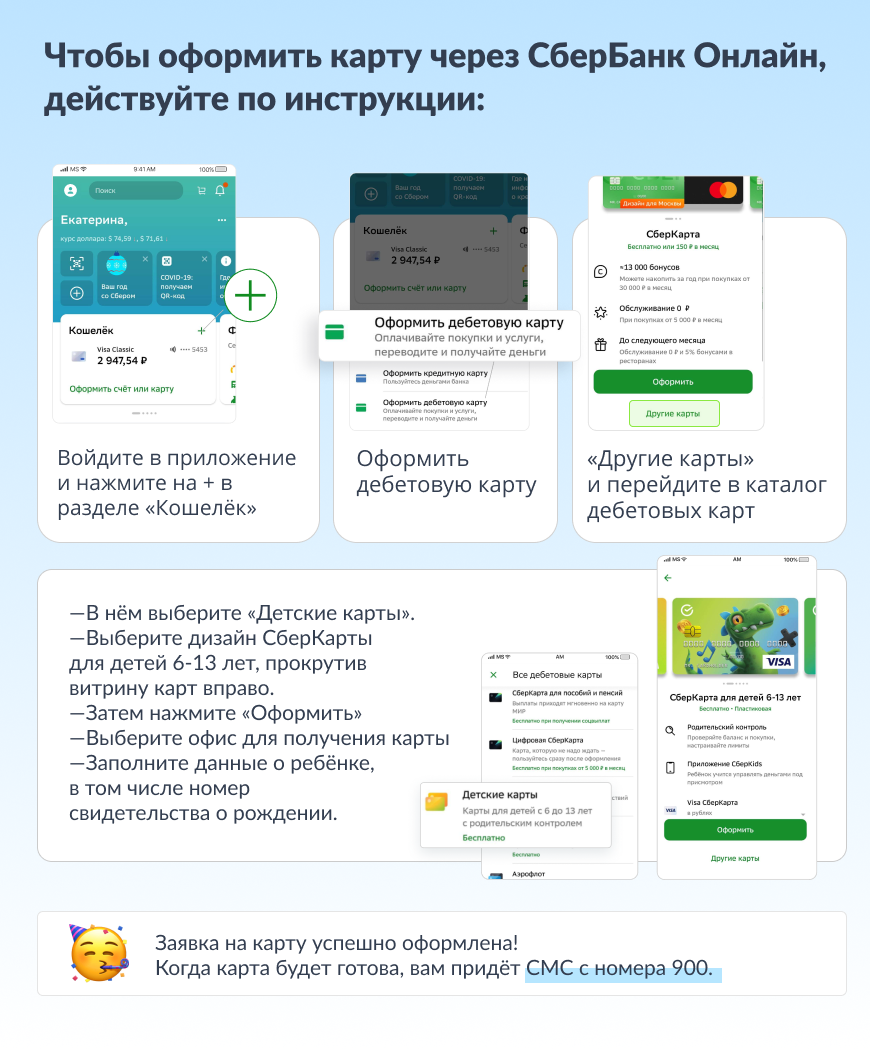

Инструкция: как оформить детскую карту через СберБанк Онлайн:

- Войдите в приложение и нажмите на плюсик в разделе «Кошелек». Выберите «Оформить дебетовую карту», затем «Другие карты». Вы попадете в каталог дебетовых карт, где нужно нажать на «Детские карты».

- Выберите дизайн карты для детей 6-13 лет, для этого просто пролистайте вправо.

- Нажмите «оформить» и выберите офис для получения карты. Далее нужно заполнить данные ребенка, в том числе понадобится свидетельство о рождении.

- Поздравляем, заявка оформлена! Как только она будет готова, вам придет СМС.

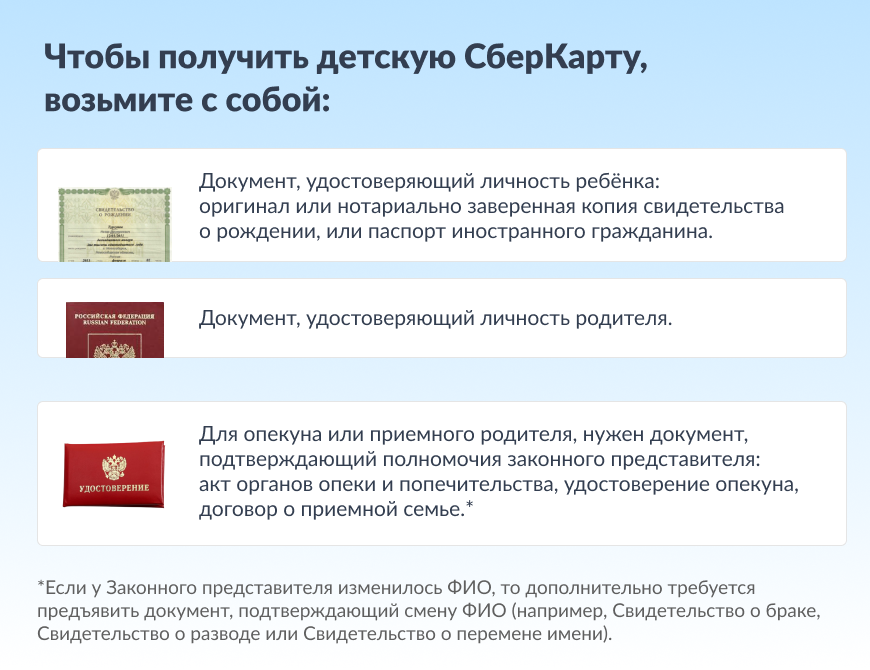

- Для получения карты не забудьте захватить в офис свой паспорт и свидетельство о рождении ребенка. Если вы меняли ФИО, стоит взять документы, которые это подтверждают. Усыновителям придется предоставить акт органов опеки и попечительства, договор о приемной семье или удостоверение опекуна.

- Получите карту в офисе банка и установите мобильное приложение СберKids на телефон ребенка. При себе нужно иметь паспорт и свидетельство о рождении ребенка (Россиийское). Ребенка брать с собой не обязательно. Во процессе выдачи карты на телефон ребенка придет код подтверждения, который нужно назвать сотруднику банка. То есть нужно быть на связи с ребенком.

В течение 24 часов после получения карты родитель увидит СберКарту ребёнка в своём мобильном приложении СберБанк Онлайн в разделе «Детские финансы» и в списке карт в разделе «Кошелёк». Рекомендуем обновить версию мобильного приложения до последней.

Как установить приложение Сбер Kids ребенку?

- Зайдите с телефона ребенка в AppStore, Google Play или AppGallerу, выберите СберKids, нажмите на загрузку.

- Откройте установленное приложение. Выберите «Я ребенок», введите номер телефона ребенка, подтвердите его по коду из СМС и придумайте пароль для быстрого входа, подтвердите его.

- Добавьте детскую карту в приложение. Для этого нужно нажать «Добавить карту» и ввести ее номер.

- Подтвердите, что именно ваш ребенок добавляет карту. Для этого нужно перейти по ссылке из СМС, которое придет на телефон родителя с номера 900. Затем снова зайдите в СберKids – карта должна отразиться в приложении.

Часто задаваемые вопросы

На какой возраст рассчитана детская СберКарта?

Детская СберКарта доступна для детей от 6 до 13 лет включительно.

Как смотреть траты по детской СберКарте?

После получения карты в вашем мобильном приложении в течение 24 часов откроется специальный кабинет, где вы сможете отслеживать и контролировать процессы по детской карте. Управление интуитивно и понятно. Сам мобильный кабинет «высветится» рядом с вашей картой.

Сколько нужно платить за карту?

Выпуск и обслуживание бесплатно, смс-уведомления обойдутся в 60 рублей в месяц, если вы захотите подключить их ребенку.

Какую платежную систему можно выбрать по детской СберКарте?

Можно выбрать любую платежную систему. Доступны для оформления МИР, Visa, Mastercard.

Можно ли оплачивать покупки телефоном или детскими часами?

Детскую СберКарту, как и любую взрослую, можно привязать к любому устройству, которое поддерживает технологию бесконтактной оплаты (NFC). Для этого откройте приложение Wallet или Google Pay на смартфоне ребёнка, заполните реквизиты детской карты и подтвердите информацию по ней. Все нужные данные есть на самой пластиковой карте.

Как установить ПИН-код по детской карте?

Родитель сам выбирает ПИН-код для карты во время оформления в офисе. Позднее поменять пин-код можно с картой в банкомате.

Популярное решение — отложить чаду деньги на учебу, квартиру или иные блага. Для удовлетворения потребностей клиентов, Сбербанк разработал несколько вкладов на имя ребенка до 18 лет, все они зависят от возраста вкладчика: 0+, 7+, 14+ и вклад «Социальный» для детей-сирот. В любом случае, для получения доступа к детскому депозиту должны быть соблюдены два условия: оформлять счет должен законный представитель ребенка, вкладчик получит свободное управление деньгами только по достижению совершеннолетия. Впрочем, второе сложно назвать минусом: родители смогут длительное время копить своему ребенку деньги, не опасаясь, что юный вкладчик потратит всю сумму разом. Именно поэтому направление детских вкладов в России необычайно популярно у родителей.

- Виды доступных вкладов

- Требования к заявителю и описание процедуры открытия счета на ребенка в Сбербанке

- Краткий свод правил пользования детским счетом

- Заключение

Виды доступных вкладов

Прежде чем мы начнем рассматривать виды доступных вкладов, сначала ответим на вопрос, можно ли вообще открыть счет или депозит на ребенка в Сбербанке. Да, открытие вклада на имя ребенка более чем возможно. Причем это необязательно должен быть законный представитель или родственник ребенка — при желании, открыть вклад на имя ребенка в Сбербанке может любой при наличии нотариально заверенной доверенности. Однако, нужно учитывать, что ребенок не сможет полноценно управлять своим счетом до наступления совершеннолетия.

Итак, Сбербанк предоставляет программы вкладов в зависимости от целей депозита и возраста ребенка:

- Целевой — например, на будущее обучение в университете. По состоянию на 2020 год исключены из линейки продуктов, хотя ранее существовали специализированные программы;

- Депозит «Пополняй», предназначенный для детей любого возраста (0+);

- Депозит для детей малого возраста (7+);

- Депозит, предназначенный для молодежи (14+);

- Счет, открываемый на имя ребенка для получения алиментов или пенсий по инвалидности/утере кормильца.

Рассмотрим каждый из этих банковских продуктов отдельно.

В банковских организациях, как правило, детские целевые депозиты ориентированы на получение в дальнейшем высшего образования.

Однако, на данный момент Сбербанк не предоставляет депозитов, предназначенных именно на учебу: ранее подобные программы создавались в качестве маркетингового хода, теперь же целевые депозиты стали просто накопительными. Тем не менее, саму возможность открыт счет на имя ребенка в целях обеспечить его учебу или страхование никто не отменял.

Для открытия вклада понадобится сначала определить срок его действия — от этого зависит выгода от того или иного предложения. Далее следует обратить внимание на возраст вашего ребенка. В результате выгоднее всего может оказаться предложение «Пополняй» с возрастом 0+, а может — предложение «Управляй Онлайн» для граждан старше 14-ти лет.

Депозит «Пополняй» для детей любого возраста (0+)

Этот банковский продукт еще часто называют в Сбербанке вкладом для ребенка «до совершеннолетия». Причина заключается в том, что до исполнения совершеннолетия ребенок не сможет снять ни копейки с основного вклада без разрешений от органов опеки.

Процентная ставка по вкладу зависит от его длительности, валюты и сумме размещения. Он может быть открыт в рублях и долларах.

Процентные ставки по вкладам для детей.

Если депозит открывается в рублях, ставка колеблется от 4,1% годовых до 4,55% годовых без учета капитализации. Самая маленькая ставка в размере 4,1% начисляется при размещении вклада на 10 лет с суммой менее 100 тыс. рублей, самые большие ставки получаются при размещении более 400 тыс. рублей сроком на 6-24 месяца.

Если депозит открывается в долларах, ставка при размещении на 3-6 месяцев установлена очень маленькая — от 0,05% до 0,25% годовых. Максимальная ставка в размере 1,3% годовых достигается при размещении суммы от 20 тысяч долларов на срок 12-36 месяцев.

Проценты можно снимать досрочно, но можно и капитализировать их (присоединить к основному вкладу). Ребенок сможет самостоятельно снимать полученные проценты со счета по достижению 14-летия, однако до тех пор он может снимать деньги только с разрешения органов опеки.

Минимальная сумма открытия — 1000 рублей или 100 долларов.

Внимание: открыть вклад можно исключительно в отделении Сбербанка. А вот пополнять счет можно любым способом, включая онлайн пополнение через «Сбербанк Онлайн» или одноименное мобильное приложение по реквизитам счета.

Депозит для детей малого возраста (7+)

Строго говоря, это не совсем депозит. Это номинальный счет, открываемый в Сбербанке на имя ребенка. Он привязывается к дебетовому счету одного из родителей или законных представителей ребенка. К неглавному счету выдается отдельная «детская» карта.

Оформить такой счет можно, как только ребенку исполнится семь лет. Главная цель этого банковского продукта — прививание ребенку самостоятельности и финансовой грамотности с малых лет.

Условия пользования следующие:

- Карта не является самостоятельной — главной считается карта одного из родителей, к которой привязывается счет ребенка. Пополнять можно как счет ребенка, так и главный счет — при оплате покупок и нехватке средств деньги будут сниматься с главной карты;

- Карточка именная. За дополнительную плату можно заказать индивидуальный дизайн;

- Стоимость обслуживания детской карты зависит от того, на каком тарифе находится основная карта;

- Родители имеют право ограничить расходы ребенка какой-либо определенной суммой (например, не более 10 000 рублей в месяц). Установить лимит можно онлайн или в отделении Сбербанка;

- Ребенок может в любое время оплатить своей картой покупки в магазинах, а также снимать наличные в пределах лимита, если таковой был установлен родителями.

При этом у ребенка не будет доступа к собственному интернет-банку. Состояние счета, информацию по последним транзакциям и прочее могут отслеживать только родители чада в интернет-банкинге или в отделении Сбербанка.

Депозит, предназначенный для молодежи (14+)

Подразумевается две депозитные программы: «Пополняй Онлайн» или «Управляй Онлайн». В зависимости от выбранного типа вклада устанавливается процентная ставка, срок размещения и прочие условия.

Главный нюанс, который обязательно нужно учитывать — в этом возрасте ребенок должен уже самостоятельно открывать счет. Таким образом, фактически это самостоятельное решение подростка с разрешения его родителей.

Открыть вклад в любом случае можно в трех валютах: российские рубли, доллары и евро. Открытие возможно в Сбербанк Онлайне (причем это более приоритетно, т.к. по открытому через интернет вкладу начисляются более высокие проценты). Срок вклада составляет 3-36 месяцев.

В «Пополняй Онлайн» допускается только пополнение, в «Управляй Онлайн» также возможно частичное снятие средств без комиссий и снижения процентной ставки. Правда, это актуально лишь в том случае, если пользователь не перешел за границу неснижаемого остатка.

Процентная ставка в рублях составляет в среднем 4% годовых, в долларах — 1% годовых, в евро — 0.5%, зависит от суммы и срока размещения денег.

Минимальная сумма открытия для «Пополняй Онлайн» составляет 1000 рублей или 100 долларов/евро, для «Управляй Онлайн» — 30 000 рублей или 1000 долларов/евро.

Самое важное в этом типе вклада — это возможность в любом случае снимать деньги, поступившие на счет не от третьих лиц. Снимать можно проценты, стипендию и материальную поддержку, зарплату, призы от разных организаций и т.д. Но вот если деньги поступили от родителей, родственников или вообще чужих людей — снять их будет невозможно.

В эту же категорию входят пенсии по инвалидности или по утере кормильца, алименты, страховые и наследственные деньги. Снять деньги в перечисленных случаях можно лишь при предоставлении разрешения от органов опеки и письменного согласия одного из родителей.

Обратите внимание: ребенок может снимать наличные со вклада только в отделении Сбербанка. Пополнение возможно через любую платформу, в том числе с молодежной карты 14+.

Счет для получения алиментов или пенсий по инвалидности/потере кормильца

Отдельная программа, за исключением продукта «Социальный», по этому направлению не предусмотрена. Если ребенку-инвалиду исполнилось 14 лет, имеет смысл открыть вклад «Управляй Онлайн» или «Пополняй Онлайн» из пункта выше в настоящей статье.

Ключевая особенность такого решения — ребенок не сможет свободно снимать полученные алименты или пенсии до своего совершеннолетия. До тех пор ему придется получать разрешение от органов опеки и от одного из родителей.

В случае, если ребенку меньше 14-ти лет, можно открыть ему вклад «Пополняй» без ограничений по возрасту. Снять полученные деньги можно будет только после совершеннолетия.

Если ребенок — сирота, ему становится доступен вклад «Социальный». Открыть депозит на имя сироты может только его законный представитель (опекун). Валюта счета исключительно российские рубли, минимальная сумма вклада — 1 рубль. Срок размещения фиксированный — 3 года.

Допускается как пополнение, так и частичное снятие, причем оба действия можно совершать без каких-либо ограничений. Процентная ставка — 4,25% без капитализации и 4,32% с ней. Проценты начисляются раз в три месяца, т.н. финансовый квартал. Проценты можно снимать в любое время, это не будет считаться досрочным снятием.

Снимать полученную на вклад пенсию можно с 14-ти лет, однако до совершеннолетия на это потребуется разрешение органов опеки.

Требования к заявителю и описание процедуры открытия счета на ребенка в Сбербанке

Итак, мы уже рассмотрели основные условия открытия вклада, но как непосредственно открыть вклад на несовершеннолетнего ребенка в Сбербанке? Открыть вклад на самом деле очень просто. Родитель или законный опекун вместе с ребенком должны явиться в банковское отделение со следующими документами:

- Паспорт родителя;

- Паспорт ребенка, если ему исполнилось 14 лет;

- Свидетельство о рождении или другой документ, подтверждающий родственные связи/опекунство.

Обратите внимание: в зависимости от выбранной программы, список документов может меняться. Так, например, для открытия вклада «Социальный» не подойдет свидетельство о рождении — понадобится специализированное положение от органов опеки и попечительства о предоставлении заявителю законных прав на опеку. Однако, в большинстве случаев указанных бумаг достаточно.

С вами подпишут договор банковского обслуживания. Далее в кассе банка нужно внести сумму, равную или превышающую минимальную сумму открытия. Например, для вклада «Пополняй 0+» минимальная сумма — 1000 рублей/100 долларов. Готово — вклад открыт, останется только регулярно его пополнять.

Требование для открытия вклада только одно — заявителем должен быть законный представитель ребенка. Требование сформулировано законодательством России, поэтому руководство банка «уговорить» будет невозможно. Представителем может быть родитель, отчим или опекун.

Кроме того, допускается открытие вклада третьим лицом, но только при условии, что у него имеется нотариально заверенная доверенность от законного представителя. В доверенности должно быть указано, что документ был выдан третьему лицу с целью открытия вклада.

Быстрое открытие вклада с помощью молодежной карты

Молодежную карту можно оформить только на граждан РФ и иностранных граждан в возрасте от 14 до 25 лет. Поэтому, если на ребенка оформлена молодежная карта, это автоматически означает, что ему 14 лет или старше. В таком случае ему становится доступна возможность открыть счет самостоятельно без вашего присутствия. Для этого понадобится только интернет-банкинг «Сбербанк Онлайн».

Подростку нужно выбрать программу — «Пополняй Онлайн» или «Управляй Онлайн». Подробно об этом мы писали в пункте «Депозит, предназначенный для молодежи». Через Сбербанк Онлайн возможно не только оформление счета и накопление средств, но и пополнение вклада.

Помните только, что снимать наличные через банкомат не удастся — до достижения совершеннолетия снятие средств возможно лишь в отделении Сбербанка. Правда, для этого необязательно присутствие взрослого представителя.

Краткий свод правил пользования детским счетом

- Открывать счет должен законный представитель с подтверждающими статус бумагами;

- До 14-ти лет все финансовые операции производит представитель. Хотя счет оформлен на имя ребенка, доступ к состоянию вклада, информации в Сбербанк Онлайне и прочему имеется только у представителя;

- До наступления 14-ти лет ребенок не сможет снимать ни деньги с основной суммы вклада, ни накопленные проценты. Получить такое право можно после предоставления разрешения от органов опеки;

- С 14-ти до 18-ти лет подросток может снимать проценты, собственную заработную плату, стипендию и т.д. Снятие средств, полученных от третьих лиц, а также алиментов и пенсий, не допускается;

- С 18-ти лет гражданин имеет полное право самостоятельно управлять своим счетом. Также он может досрочно расторгнуть договор, тем самым закрыв депозит.

Заключение

Открывать счет на имя ребенка не только возможно, но это даже поощряется государством и банковскими организациями. Так, например, «детские» счета точно так же застрахованы от банкротства банка, как и «взрослые» счета. Правда, ребенок не получит свободного доступа к средствам на счете до наступления совершеннолетия.

С 14-летия до 18-ти лет ему доступно снятие только накопленных процентов, а также собственных денег (стипендий, зарплаты и т.д.). При этом ребенок может обойти правила и снять деньги, несмотря на запрет — но в таком случае придется предоставлять разрешение от родителя и органов опеки. Поэтому вклад на имя ребенка — отличный способ обеспечить ему будущее, обезопасившись при этом от форс-мажоров.

Нет восемнадцати — нет денег.

Открыть легко, снять невозможно

Дочь Александра учится в девятом классе. Недавно она попросила открыть ей «Молодежную карту» Сбербанка. «Ей хотелось быть более независимой, не просить каждый раз у меня карманные деньги напрямую, и дизайн карты тоже очень понравился», — говорит Александр.

Деньги на карту дочери кидали сам Александр, его жена и иногда по праздникам бабушки девочки.

«Дочка расплачивалась пластиком в кино, пополняла телефон, а однажды решила открыть «Цель». Есть такая функция в мобильном приложении Сбербанка. Получить эти деньги с «Цели» мы пытаемся уже не первый месяц», — жалуется Александр.

У Ирины тоже дочь, в 14 лет она получила «Молодежную карту» Сбербанка, потом решила зачислить деньги на так называемую «Цель». И вот уже полгода ни она сама, ни родители не могут снять деньги с этой «Цели».

«Нас просят предоставить документы из органов опеки. Конкретно по нашему округу органы опеки сами были в шоке, когда мы к ним обратились, потому что не знают, какой документ писать для предоставления в банк. Тем более когда законные родители ребенка живы-здоровы. Органы опеки не понимают, как в таком случае им составлять нужный документ. В банке разводят руками, говорят о списке требуемых документов, который у них есть, и без справки из органов опеки предлагают только дожидаться совершеннолетия дочери для снятия средств», — жалуется Ирина.

По словам Ирины, при оформлении «сберовской» карты дочка заполнила только один документ — типовой договор на открытие счета. «При этом никто не предупреждал мою дочь, что снять деньги с «Цели» будет совсем непросто», — возмущается она.

Другой «пострадавший» — Сергей, отец Василия, также обращает внимание, что после открытия «Цели» с ребенком не было заключено ни отдельного договора, ни дополнительного соглашения.

«Между тем сама по себе «Цель» — это совсем другой продукт, нежели счет, — говорит Сергей. — То ли вклад, то ли накопительный счет, то ли их аналог. Но ему явно должен соответствовать отдельный документ, в котором будут прописаны все нюансы этого продукта».

«Единого понимания, что делать в случае обращения подростка за снятием средств с «Цели», в офисах Сбербанка нет», — делится Ирина результатами собственного мини-«расследования».

Некоторые имена в тексте изменены по просьбе самих клиентов Сбербанка.