Вклад денег куда лучше вложить деньги

Вклады в банках Москвы

Москва — огромный город, в котором сосредоточены все федеральные банки, в котором работают десятки банков регионального значения. И все они предлагают разместить вклад. Ассортимент предложений огромен, и чтобы вы смогли сделать верный выбор, Бробанк. ру собрал лучшие предложения в Москве и области на этой странице.

Выберите из списка

Категории

Вклад — это финансовый инструмент, позволяющий сохранять деньги от инфляции и получать доход в виде процентов. Вы кладете деньги на банковский счет, банк начисляет вам за это проценты. На сегодня это самый простой, надежный и удобный инструмент инвестирования.

Что важно знать о вкладах в Москве:

- для открытия депозитного счета нужно положить на него сумму не менее минимальной, указанной банком. По каждой программе даже одного и того же банка сумма может быть разной. В одном случае 1000 рублей, в другом — все 300 000;

- размещенные в одном банке средства гражданина в сумме до 1,4 млн рублей застрахованы по госпрограмме. Но в банках, размещенных на Бробанк.ру, можно спокойно хранить и больше — все они надежные, поддерживаются правительством, имеют высокие прогнозы по финансовой стабильности;

- что бы ни происходило на рынке, банк не может изменить процент по вкладу, который уже открыт. До конца срока размещения будет действовать та ставка, что прописана в договоре;

- банки предлагают размещение средств на разные сроки в рамках 3-36 месяцев. При выборе программы смотрите на точную сетку ставок по ней, к каждому сроку применяется своя сумма;

- если вы закрываете депозитный счет досрочно, он переводится на условия вклада До востребования со ставкой 0,1% Фактически это означает потерю всех уже начисленных процентов.

Вклады в Москве в 2022 году открываются при наличии паспорта, многие банки позволяют сделать это полностью онлайн. Возраст вкладчика — от 18 лет, некоторые организации заключают договора с гражданами от 14 лет.

Ассортимент программ

Вклады в банках Москвы на сегодня — это огромный ассортимент программ, которые можно разделить на группы. Прежде чем искать банк и конкретное предложение по депозиту, важно определиться с целями размещения средств. Таким образом вы выберете вид программы, а после будете выбирать конкретное предложение из аналогичных от разных банков.

Варианты вкладов в банках Москвы для физических лиц:

- классические. Программы, по которым не предусмотрены никакие операции. То есть вы кладете деньги на счет на определенный срок и забываете о них;

- с пополнением. Отличный вариант для тех, кто намерен копить. Гражданин кладет на счет основную сумму и после регулярно пополняет вклад. С ростом объема размещенных денег увеличивается и объем начисляемых процентов;

- с возможностью снятия. При заключении договора обозначается сумма неснижаемого остатка, до которого клиент может снимать деньги с депозита без его закрытия. Проценты теряются только со снятой суммы, на оставшиеся деньги они продолжают начисляться.

Некоторые банки в Москве предлагают открыть вклад для пенсионеров, обычно он называется “Пенсионный”. Но по сути это обычная депозитная программа, редко имеющая отличительные особенности. Ставки могут быть даже ниже — такие предложения можно назвать маркетинговым ходом. Но некоторые банки все же повышают ставки для пожилых клиентов, например, так делает Газпромбанк по всем своим вкладам,

Самые выгодные вклады в банках Москвы — классические, с которыми клиент не может выполнять ни расходных, ни приходных операций. Чем больше возможностей предусматривает программа, тем ниже будет доход. Наименее выгодные программы — с частичным снятием.

О процентах

У каждого банка в ассортименте — несколько вкладов, и по каждому установлена своя сетка процентных ставок. Доход зависит от размещенной суммы, от срока и других факторов. Механизм начисления процентов тоже может быть разным, для некоторых вкладчиков это важно.

Как банк может начислять проценты по вкладам:

- ежемесячно, ежеквартально или в конце срока размещения;

- после начисления проценты передаются вкладчику. Выбирайте такой вариант, если вы размещаете средства и планируете жить на доход от депозита;

- после начисления проценты остаются на счету и подвергаются капитализации. То есть начисленный доход суммируется с основной суммой вклада, увеличивая объем средств. В итоге в следующем периоде доход будет выше.

Более выгодные вклады в Москве — те, по которым банк начисляет доход ежемесячно и подвергает его капитализации.

Лучшие вклады в Москве для физических лиц на сегодня

Мы проанализировали предложения столичных банков и отобрали тех, которые предлагают широкие возможности для вкладчиков и устанавливают наиболее высокий по рынку процент. В каждом из указанных ниже банков можно открыть классический депозит, с пополнением, с частичным снятием.

Чтобы узнать точные ставки по вкладам в банках Москвы на данный момент, открывайте карточку вклада на Бробанк. Для вашего удобства каждый продукт сопровождается подробным описанием с указанием ставок и минимальных сумм.

Какие банки рекомендуем рассмотреть:

- Альфа-Банк. В его линейке — всего один депозит, который можно открыть в классическом варианте, подключить к нему опции пополнения, снятия. Для каждого варианта — своя сетка ставок. Но для открытия счета с пополнением и снятием нужно положить на него минимум 300 000 рублей. Для премиальных клиентов ставки повышаются.

- УБРиР. На сегодня предлагает одни из самых выгодных вкладов в Москве. Кроме стандартных программ в ассортименте есть Мультивалютный вклад и специальное предложения для пенсионеров. Здесь можно найти депозит под любые потребности.

- Газпромбанк. Если рассматривать банки с государственным участием, то именно Газпромбанк предлагает лучшие условия размещения средств. Плюс повышает ставки пожилым клиентам, зарплатным и тем, кто пользуется его дебетовыми картами.

- Почта Банк. Не разработал большую линейку вкладов, есть только классический вариант и специальный продукт для пенсионных клиентов. Рассмотрите его предложение, если намерены разместить средства на 3 или 6 месяцев.

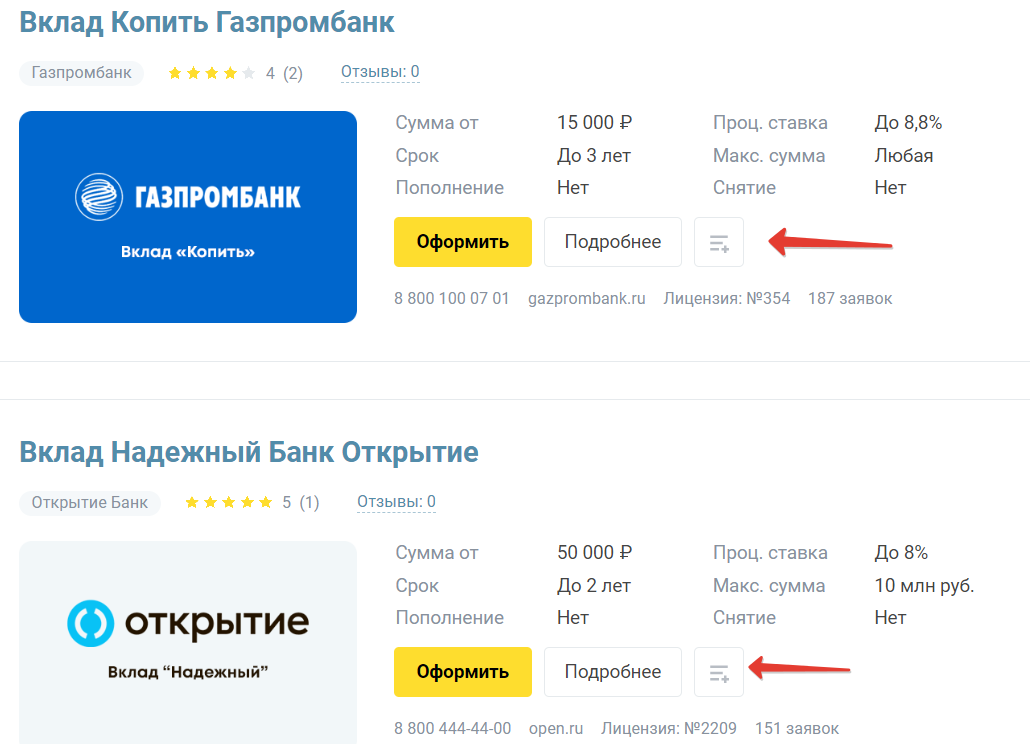

- Открытие. Еще один надежный государственный банк, в котором можно выгодно положить деньги под проценты. В ассортименте 5 депозитных продуктов под разные потребности. Для зарплатных клиентов и пенсионеров — особые условия.

На портале Бробанк. ру можно добавлять вклады к сравнению. Анализируя предложения, добавляйте интересные вам варианты в сравнение, нажимая эту кнопку:

После открывайте сравнительную таблицу. Вы наглядно увидите разницу предложений по основным параметрам и сможете сделать объективный выбор.

Как открыть вклад в банке Москвы

Для удобства вкладчиков банки ушли от формата открытия депозитного счета только через офис. Сейчас заключить договор можно полностью дистанционно, направив финансовой организации онлайн-заявку.

Если у вас есть карта какого-либо банка, и вы хотите открыть в нем же вклад, просто зайдите в банкинг, выберете депозит, откройте его и пополните карту.

Если вы — не клиент выбранного банка, перед открытием депозитного счета необходимо им стать. Ко вкладу обязательно должна быть привязана карта, с помощью которой клиент проводит финансовые операции. В итоге сначала заказывается карта (онлайн), после ее получения открывается вклад,

На деле ничего сложного. Изучите предложения и проценты по вкладам в Москве на Бробанк. Если подходящий вариант найден, приступайте к подаче онлайн-заявки на открытие счета:

- Нажимаете кнопку “Оформить”, откроется страница официального сайта банка для подачи заявки на открытие вклада.

- Клиент указывает свои данные. Банк при этом сообщает, что предварительно нужно получить дебетовую карту (как правило, бесплатная в обслуживании).

- В течение пары дней на дом клиенту привозят карту (в Москве почти у всех банков есть доставка).

- Клиент активирует карту, регистрируется в мобильном приложении. И там открывает вклад.

- Счет пополняется с карты, на нее можно положить деньги наличными через банкомат или дистанционно пополнить ее с карты любого другого банка.

Далее с помощью карточки клиент будет управлять счетом. Если это вклад с пополнением, пополняется он с помощью карты в приложении. При частичном снятии и закрытии счета деньги также будут переведены на карточный счет.

Сегодня вклады для физических лиц в банках Москвы — это огромный ассортимент депозитных программ. Благодаря большому выбору москвичи и гости города могут найти предложение с высоким процентом и выгодно разместить средства.

Частые вопросы

В текущей экономической ситуации проценты по вкладам — величина непостоянная. Если ЦБ РФ меняет значение ключевой ставки, вслед за ним банки меняют условия по вкладам. Поэтому точные условия смотрите в описании вкладов на Бробанк. ру, открывая карточку каждого предложения.

Какой вклад в Москве будет самым выгодным?

Классический без возможности снятия и пополнения. Если вы получаете зарплату через какой-то банк или активно пользуетесь дебетовой картой, рассмотрите предложение этого банка — часто таким клиентам повышают ставки.

Можно ли открыть вклад в Москве с пропиской в другом городе?

Вы можете быть зарегистрированы в любом городе РФ.

Можно ли забрать деньги из банка досрочно?

Вы в любой момент можете это сделать, но досрочное изъятие вклада влечет за собой потерю всех процентов, даже которые уже были начислены (будут вычтены из суммы).

Может ли банк изменить процентную ставку по вкладу?

Если вклад действующий, до конца срока окончания его действия ставка меняться не будет.

Хочу все знать

Самые полезные материалы для наших подписчиков

В 2021 году Банк России начал повышать ключевую ставку. Обычно вслед за ее ростом увеличиваются и проценты по вкладам. В каких банках сейчас самые высокие ставки?

Сбербанк

SBER

-6,66%

Тинькофф Банк

TCS

-9,69%

Банк России 22 октября повысил ключевую ставку на 75 базисных пунктов — до 7,5%. С марта этого года она выросла на 325 базисных пунктов. Опрошенные «РБК Инвестициями» банки отметили, что в отношении процентов по кредитам пока будут следить за конкурентами и ситуацией на рынке. Однако проценты по вкладам могут вырасти, как и конкуренция за привлечение средств населения.

Посмотрим, в каких российских банках сейчас самые высокие ставки по вкладам. С помощью финансового маркетплейса «Сравни. ру» мы выделили топ-10 предложений, шесть из которых рассмотрим подробно. Однако чтобы получить максимальную ставку, нужно выполнить ряд условий.

- Вклад «Копить»

- Срок: 181 или 1095 дней

- Ставка: 5,3–8,05%

- Сумма вклада: от ₽15 тыс. до ₽1,5 млн

Газпромбанк — один из крупнейших банков России, входит в список системно значимых кредитных организаций страны. Всего в перечне 13 банков, на долю которых приходится около 79% совокупных активов сектора. Газпромбанк занимает третье место по активам в российской банковской системе и десятое место в рейтинге 100 самых надежных российских банков по версии Forbes.

С начала октября банк проводит акцию под названием «Хит сезона», по которой организация повысила ставки по вкладу «Копить». Она действует до 31 декабря 2021 года. Для вкладов, открытых на срок 181 день, надбавка составляет 1,85% годовых, а для депозитов сроком 1095 дней — 1,15%.

Самую высокую ставку можно получить, если открыть вклад через интернет-банк или мобильное приложение на сумму ₽1,5 млн. По предварительным расчетам, если положить на вклад ₽100 тыс. на 181 день, то проценты составят примерно ₽3,6 тыс.

Проценты выплачиваются на выбор либо каждый месяц, либо в конце срока. Их можно получить как на отдельный счет, так и капитализировать, если прибавить к сумме вклада. Надбавка начисляется на новые денежные средства клиента за исключением капитализированных процентов, на которые начисляется обычная ставка. При продлении срока депозита надбавка действовать уже не будет, как и при досрочном закрытии вклада.

- Вклад «Доходный»

- Срок: 91–1460 дней

- Ставка: 5,15–8%

- Сумма вклада: открытого онлайн — от ₽3 тыс., открытого в отделении банка — от ₽10 тыс.

Россельхозбанк входит в число системно значимых кредитных организаций. В рейтинге Forbes он располагается на 11-й строчке.

Вклад «Доходный» можно открыть как в отделении банка, так и онлайн. Кроме того, если открывать депозит дистанционно, то ставка может быть выше, чем при оформлении вклада в банке. Это зависит от срока вклада. Чем он выше, тем больше ставка, но не всегда. Например, если открыть вклад онлайн на 180 дней без

капитализации

процентов, то она составит 6,7%, но при сроке 270 дней ставка будет 6,3%.

Если вы открывали вклад на 91 день, то продлевать его срок можно только три раза. В других случаях — два. Однако ставка может поменяться. Можно оформить депозит с капитализацией процентов. Без нее проценты вам выплатят в конце срока депозита, но ставка будет выше. Пополнять вклад нельзя.

После повышения ставки ЦБ Россельхозбанк временно повысил проценты по вкладу «Доходный». Акция действует до 31 декабря. Можно разместить средства под 8% годовых, но такая ставка действует только при открытии вклада на четыре года и без капитализации процентов.

Ставка годового вклада с выплатой процентов в конце срока — 7%. По предварительным расчетам, если положить ₽100 тыс. на год, то проценты составят ₽7 тыс. Если выбрать капитализацию и открыть депозит онлайн, то они будут чуть меньше — около ₽6,5 тыс. С капитализацией и оформлением в отделении банка проценты составят примерно ₽6,2 тыс.

- Вклад «3:0»

- Срок: 367 дней

- Ставка: 7,8–8%

- Сумма вклада: ₽30 тыс. — ₽1,5 млн

СДМ-Банк занимает 44-ю строчку в рейтинге Forbes самых надежных кредитных организаций в России. По объему активов он располагается на 78-м месте.

Вклад «3:0» можно открыть только на год, так что ставка по нему зависит от суммы депозита. Если положить на вклад от ₽30 тыс. до ₽500 тыс. , то ставка составит 7,8%, от ₽500 тыс. до ₽1,5 млн — 7,9%, а от ₽1,5 млн — 8%. Допустим, вы перевели на депозит ₽100 тыс. , тогда проценты за год без капитализации составят около ₽7,8 тыс.

Клиенты банка могут оформить вклад в личном кабинете, а другие физлица — в отделении банка. Его можно открыть до 31 декабря 2021 года. Кроме того, есть ряд бонусов, например повышение ставки на 0,05 процентных пункта для новых клиентов и постоянных, которые открыли первый счет в «СДМ-Банка» более пяти лет назад.

Дополнительно пополнять депозит, а также снимать с него средства до окончания срока нельзя. Если досрочно расторгнуть вклад в срок до 180 дней с даты его оформления, то вам выплатят проценты по ставке «до востребования», которая обычно составляет 0,1%. После 180 дней — по ставке вклада, уменьшенной на один процентный пункт. То есть если она была 7,8%, то снизится до 6,8%.

Московский кредитный банк (МКБ)

- Вклад «МЕГА Онлайн»

- Срок: 95–1100 дней

- Ставка: 5,8–7,7%

- Сумма вклада: ₽1 тыс. — ₽20 млн

В рейтинге Forbes самых надежных банков МКБ занимает 34-е место. Он относится к системно значимым.

Вклад «МЕГА Онлайн» можно открыть в приложении МКБ или через интернет-банк. Самую высокую ставку в 7,7% годовых можно получить, только если пополнить депозит на сумму от ₽2 млн. Чем больше срок и сумма вклада, тем выше ставка. Если положить меньше ₽2 млн на год или полтора, то она составит 7%.

Пополнить вклад можно в течение первых 95 дней, если срок депозита составляет от 95 до 330 дней включительно. При сроке вклада от 370 до 1100 дней пополнить его можно в течение 185 дней. Средства можно вносить не только онлайн, но также наличными в отделении банка и через терминал. Кроме того, их можно переводить из другого банка онлайн.

Частично снимать средства с депозита нельзя, как и продлевать его срок. Проценты выплачиваются ежемесячно, но на отдельный счет, так что капитализации нет. Согласно предварительному расчету, если положить ₽100 тыс. на год, то проценты составят чуть более ₽7 тыс.

- Вклад «Высокий процент»

- Срок: 367 или 550 дней

- Ставка: 6,75–7,6%

- Сумма вклада: от ₽100 тыс.

В рейтинге Forbes банк «Союз» занимает 60-ю строчку по надежности. В 2013 году банк завершил процедуру финансового оздоровления. Основной акционер банка — компания «Ингосстрах».

Средства на вклад «Высокий процент» можно начислить в течение 30 дней с даты открытия депозита, однако снимать деньги с него нельзя. Клиент может выбрать периодичность выплаты процентов — каждый месяц или в конце срока. Кроме того, их могут добавлять к сумме вклада либо начислять на отдельный счет. Однако на сайте банка не уточняется, зависит ли ставка от этого выбора.

По предварительным расчетам, если положить в банк ₽100 тыс. на год под 7,25% годовых, то с капитализацией проценты составят около ₽7,5 тыс. , а без нее — примерно ₽7,3 тыс. Максимальная эффективная ставка, которая учитывает капитализацию, составляет 8,02%. Согласно данным на сайте банка, она действует для вкладов сроком 550 дней, которые открыли в отделении банка. Еще одно условие — у клиента не должно быть срочных вкладов в «Союзе» в течение 30 дней до даты открытия вклада «Высокий процент» либо человек никогда ранее не обслуживался в этом банке.

- Вклад «Сильная ставка»

- Срок: 122–732 дня

- Ставка: 6,7–7,5%

- Сумма вклада: от ₽1 млн

Промсвязьбанк также входит в число системно значимых кредитных организаций. В рейтинге Forbes он занимает 35-е место.

Минимальная сумма, которую можно положить на вклад «Сильная ставка», составляет ₽1 млн. Чтобы получить максимальную ставку в 7,5%, придется внести от ₽10 млн на два года. Вклад можно пополнять в течение 30 дней с даты его оформления, а минимальная сумма дополнительных взносов не ограничена. Кроме того, вкладчик может открыть сколько угодно подобных депозитов.

Проценты выплачиваются в конце срока вклада. Согласно предварительным расчетам, если положить ₽1 млн на год по ставке 7,2%, то на конец срока депозита проценты составят около ₽78,3 тыс.

Действующие клиенты ПСБ могут открыть вклад в мобильном приложении, интернет-банке или в офисе кредитной организации. При этом существует ряд дополнительных условий. Они должны были закрыть другие вклады в ПСБ до 20 июля, а суммарный остаток по всем их счетам не должен превышать ₽1 тыс. по состоянию на 20 сентября. Вклад можно открыть только при условии, что клиент пополнил счет на сумму вклада, то есть принес в банк новые деньги.

- «Альфа-Вклад» от Альфа-банка. Минимальная ставка без учета капитализации — 6,5%, максимальная с учетом капитализации — 7,5%;

- «Ваш успех» от Газпромбанка. Минимальная ставка без учета капитализации — 6,12%, максимальная с учетом капитализации — 7,25%;

- «Твой выбор» от банка «ЮниКредит». Минимальная ставка без учета капитализации — 5,73%, максимальная с учетом капитализации — 6,8%. Наибольшая ставка вклада «Твой выбор PRIME» — 7%;

- «Фиксированный» от Райффайзенбанка. Минимальная ставка без учета капитализации — 5%, максимальная с учетом капитализации — 6,35%.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Военная спецоперация, санкции, неопределенность и ограничения — в такой ситуации штормит не только фондовый рынок. Вспоминаем основные правила инвестиций и изучаем, во что можно вложить деньги в такое непростое время

Индекс МосБиржи

IMOEX

-6,81%

Золото

GOLD

-0,23%

В этом тексте вы узнаете:

Как инвестировать правильно

Прежде чем начинать искать активы, в которые можно вложить деньги, стоит помнить основные правила инвестирования, особенно в период кризиса и неопределенности:

- копите подушку безопасности;

- поставьте цель и определитесь с приемлемым уровнем риска;

- не поддавайтесь панике и следуйте своей стратегии;

- диверсифицируйте инвестиции, то есть не вкладывайте все деньги в один актив. По возможности распределяйте вложения по странам, активам, валютам;

- ребалансируйте портфель, если в этом есть необходимость;

- не бойтесь обращаться к профессионалам и уходить с рынка;

- инвестируйте в то, в чем разбираетесь.

Мы опросили экспертов и узнали у них, во что сейчас можно вложить деньги, и распределили активы по уровню риска. Помните, что никто и ничто не может гарантировать доходность. Как правило, большая доходность предполагает большие риски.

Минимальные риски

Вклады в банках — самый простой и консервативный способ вложить деньги. Депозиты застрахованы государством. Банк должен быть участником системы страхования вкладов (ССВ), оно обязательно для всех, кто хочет работать с вкладами физических лиц. Проверить кредитные организации можно на сайте Агентства по страхованию вкладов (АСВ).

Если кредитная организация обанкротится или лишится лицензии, то вкладчик получит полную сумму вклада, но не более ₽1,4 млн. Если у человека несколько депозитов в одном банке, то в целом получить можно также не более ₽1,4 млн. Помимо основной суммы вклада страхуются и проценты по нему, поэтому их тоже нужно учитывать. Если ваши накопления больше ₽1,4 млн, то лучше их разместить в нескольких банках, которые участвуют в ССВ.

Нужно учитывать, что под действие системы страхования подпадают не все вклады и счета. Список исключений можно посмотреть на сайте АСВ.

Насколько это выгодно?

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а вслед за ним коммерческие банки повысили проценты по краткосрочным вкладам.

«На краткосрочном горизонте сейчас хорошую доходность можно получить по депозитам. Ставки до 18–20% в рублях еще актуальны. На фоне укрепляющегося рубля это неплохая инвестиция», — считает руководитель отдела развития продуктов и сервисов инвестиционной компании «Атон» Михаил Морозов.

Однако аналитик инвесткомпании «Фридом Финанс» Елена Беляева полагает, что, хотя банковский депозит один из самых надежных вариантов инвестиций, доходность такого инструмента не позволит догнать инфляцию. Риски по вкладам — снижение курса рубля и ускорение инфляции, добавил ведущий аналитик отдела глобальных исследований «Открытие Инвестиции» Олег Сыроваткин.

По оценке Минэкономразвития, годовая инфляция по состоянию на 25 марта достигла 15,66% годовых. Согласно данным Росстата, за месяц, после того как западные страны начали вводить против России санкции, в среднем цены выросли на 7,6%.

В первой половине июня заканчивается срок действия части депозитов, которые граждане открывали по ставке выше 20%. Часть этих средств перейдет на

фондовый рынок

, ожидают эксперты. РБК разбирался, что может стать альтернативой «дорогим» вкладам.

ОФЗ

Из ценных бумаг наиболее консервативный вариант — облигации федерального займа (ОФЗ). Их выпускает Минфин. Покупая такие бумаги, инвестор одалживает средства государству. За пользование деньгами ему выплачивают купоны, а также инвестор может заработать на разнице между ценой покупки и погашения или продажи бумаги. Как правило, номинал ОФЗ составляет ₽1 тыс. Обычно вслед за повышением ключевой ставки ЦБ увеличивается доходность не только вкладов, но и облигаций.

У облигаций также различается срок погашения. Он может быть как меньше года, так и больше, в том числе пять, десять лет, поэтому некоторые бумаги называют короткими, а другие длинными. Владимир Брагин, директор по анализу финансовых рынков и макроэкономики «Альфа-Капитала», назвал короткие ОФЗ одним из наиболее консервативных и менее рисковых инструментов в текущих условиях.

Кроме того, есть разные виды ОФЗ. Как следует из аналитических материалов «ВТБ Мои Инвестиции», эксперты отдают предпочтение следующим бумагам:

- ОФЗ с переменным купоном — это страховка на случай роста ставки ЦБ. Ставка купона у них привязана к ставке RUONIA (Rouble Overnight Index Average) — это ставка, по которой крупные кредитные организации предоставляют друг другу необеспеченные кредиты на один рабочий день. За счет изменения ставки купона рыночная цена таких ОФЗ в меньшей степени подвержена снижению, так как оперативно адаптируется к росту ключевой ставки;

- ОФЗ с индексируемым номиналом — это защита от инфляции. Номинал таких ОФЗ индексируется на величину инфляции с опозданием в три месяца, а купонный доход по ставке 2,5% будет выплачиваться, исходя из проиндексированного номинала, отметили эксперты. То есть рост инфляции в марте отразится на номинале этих бумаг в июне. «Риск ускорения инфляции в 2022 году говорит о целесообразности иметь в портфеле данный вид ОФЗ», — считают аналитики «ВТБ Мои Инвестиции».

Кирилл Комаров, руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций», считает, что вложения в ОФЗ могут частично защитить от инфляции. «Это более консервативные инструменты, но с более ограниченным потенциалом доходности», — отметил он.

Кроме того, с 2021 года с купонов по всем облигациям взимают налог в 13%. Его удерживает брокер. Однако есть возможность повысить доходность ОФЗ. Бумаги можно купить на индивидуальный инвестиционный счет (ИИС), и тогда можно будет получить налоговый вычет в 13% на сумму до ₽400 тыс. , то есть дополнительно ₽52 тыс. в год, отметил Альберт Короев, начальник отдела экспертов по фондовому рынку «БКС Мир инвестиций».

О том, что такое ИИС и какие у него бывают типы налоговых вычетов, можете посмотреть в нашем специальном материале. Кроме того, у нас есть материал о том, как посчитать реальную доходность облигаций.

Золото

Инвестировать в золото можно разными способами. Например, через покупку золотых слитков и золотых инвестиционных монет, а также через обезличенные металлические счета. В начале марта в России отменили НДС на покупку золотых слитков для физических лиц, ранее налог составлял 20%.

Кроме того, есть биржевые фонды (ETF) и паевые инвестиционные фонды (ПИФ), привязанные к золоту. Однако пока на Мосбирже открылись торги не по всем инструментам. В частности, доступны не все ETF из-за приостановки операций между Национальным расчетным депозитарием (НРД) и европейскими депозитариями.

Михаил Морозов отметил, что золото — один из наиболее консервативных вариантов инвестиций. По его мнению, он может помочь защитить сбережения от инфляции, так как снизилось доверие к ключевым валютам и появляются инфраструктурные риски для инвесторов. Эксперт считает, что, скорее всего, доля золота в портфелях будет наращиваться.

По его словам, глобальная инфляция разгоняется, и обычно золото — «актив последней надежды для защиты от нее». К нему обращаются в случае потери доверия инвесторов к политике Федеральной резервной системы (ФРС) США и Европейского центрального банка (ЕЦБ). «Предпосылки такие есть, так как все больше сомнений инвесторов, что не опоздала ли ФРС с повышением ставки», — отметил Морозов.

По мнению Елены Беляевой, инвестиции в золото — это способ, скорее, сохранить накопления, а не приумножить их. «Краткосрочные инвестиции в этом способе могут быть даже убыточными», — предупредила она.

«В золоте основной риск — это нормализация геополитической ситуации и снижение спроса на защитные инструменты, а также укрепление рубля, что приведет к отрицательной рублевой переоценке золота, основная котировка которого все-таки в рублях», — полагает Владимир Брагин.

Разбираемся, что стоит за логикой экспертов, которые рекомендуют держать золото в инвестиционном портфеле, и действительно ли это верная стратегия — читайте в специальном материале РБК Pro.

Средние риски

Помимо государственных, есть корпоративные облигации, то есть инвестор одалживает средства компаниям. Беляева отметила, что это также консервативный вариант инвестиций, который не позволит догнать инфляцию. Однако если вы решите покупать подобные бумаги, то обращайте внимание на компании, которые их выпустили, от этого зависит надежность облигаций.

«В облигациях следует выбирать надежных эмитентов, и желательно покупать облигации с расчетом держать их до погашения», — считает Беляева.

По словам аналитика «Финама» Сергея Перехода, в инвесткомпании полагают, что первые оценки годовой инфляции на уровне 20% будут ошибочными и она окажется около 15%. «Потому для ее опережения можно выбрать либо субфедеральные облигации, либо эмитентов второго эшелона, но с умеренной долговой нагрузкой», — сказал он.

Субфедеральные облигации — это долговые бумаги, которые выпускают субъекты России, например области, городские округа.

Эмитенты второго эшелона — это крупные компании с меньшей капитализацией, чем у эмитентов первого эшелона, или так называемых голубых фишек. У бумаг этих компаний также меньше ликвидность.

Иностранная валюта

Купить доллары, евро и фунты в России сейчас стало труднее, так как власти ввели ряд ограничений. Например, комиссию на покупку этих валют 12% на бирже, ограничения по выдаче наличных и многое другое. Однако на бирже и в банках также можно приобрести японские иены, швейцарские франки и другие валюты иностранных государств.

Сыроваткин отметил, что в сложившейся ситуации, если инвестор не хочет платить комиссию, то можно купить на Мосбирже китайские юани. Однако получить их в наличном виде не получится. Некоторые банки предлагают вклады в юанях, но под низкие проценты, добавил эксперт.

«За последние два года юань заметно подорожал к доллару и в целом показывал довольно низкую волатильность. Риски — резкий разворот Народного Банка Китая в сторону смягчения денежно-кредитной политики, например, на фоне экономических проблем», — рассказал Сыроваткин.

Морозов полагает, что юань интересен, так как он выигрывает и от падения инвестиционного доверия к доллару и евро, и от перевода части торговых операций в юань рядом крупных игроков. Однако он полагает, что эту валюту стоит отнести к консервативным инструментам.

Финансовый консультант Наталья Смирнова также отмечала на своем YouTube-канале, что для таких валют, как гонконгский доллар, юань, почти нет инструментов, в которые их можно было бы вложить, поэтому непонятно, что с ними делать после покупки, то есть единственный вариант — ждать, что их курс вырастет.

По ее словам, если инвестор хочет сделать ставку на то, что ситуация с санкциями и экономикой в России будет хуже, то можно купить более стабильную валюту, например франки. «Юань — это тоже валюта развивающейся страны, там тоже есть своя тематика с Тайванем», — напоминает Смирнова.

Высокие риски

Вложения в акции могут иметь разный уровень риска, все зависит от компаний и стратегии инвестора. По мнению экспертов, риски по российским акциям такие:

- Кирилл Комаров: «Риски здесь высокие — пока очень трудно понять, насколько тяжелым будет кризис, на каком уровне остановится рост инфляции»;

- Владимир Брагин: «Основной риск — это серьезное ухудшение ситуации в экономике, негативно сказывающееся на состоянии компаний, вынуждающее правительство увеличивать налоговую нагрузку на них, например, для увеличения социальных расходов».

Однако долгосрочные вложения могут помочь снизить риски. По мнению Беляевой, сейчас более приемлемый вариант — формирование долгосрочного портфеля из акций компаний, которые производят продукцию, пользующуюся спросом, и которые в перспективе могут вернуться к выплате дивидендов. В текущей геополитической и экономической ситуации ряд компаний временно отказываются от выплат.

По мнению Михаила Морозова, если санкции продлятся долго, то у российских инвесторов — розничных, корпоративных и институциональных — основным рынком будут российские акции, так как иностранные инвестиции будут нести повышенные риски.

Аналитик ИК «Фридом Финанс» отметила, что цены на многие российские акции сейчас довольно привлекательны. «Понятно, что рынку потребуется продолжительное время для восстановления нормальной рыночной активности и цен на активы, но такой долгосрочный подход несет в себе намного более низкие риски с доходностью, которая может обогнать текущие темпы инфляции», — добавила Беляева.

Несмотря на все потрясения, список российских акций, в которых частные инвесторы держат больше всего денег, мало изменился с начала 2022 года. РБК приводит прогнозы аналитиков по дюжине голубых фишек, которые чаще всего попадают в топ-10 по популярности.

Кирилл Комаров также полагает, что с учетом текущей волатильности и неопределенности максимальную доходность могут предоставить акции. По его мнению, они могут не только защитить от инфляции, но и дать возможность заработать благодаря тому, что сейчас многие бумаги сильно подешевели из-за геополитики и санкций. У них есть хорошие шансы восстановиться и даже выиграть от ухода с рынка иностранных конкурентов, считает эксперт.

Владимир Брагин также полагает, что российские акции потенциально могут принести наибольшую доходность. «Риски здесь сейчас повышенные, но если ситуация в экономике не будет давать серьезных поводов для беспокойства, рост котировок в обозримом будущем может составить и 20%, и 30%, а то и больше», — отметил он.

Эксперт также добавил, что акции следует расценивать как долгосрочные инвестиции. «Розничным инвесторам я рекомендую заходить в российский рынок через паевые фонды», — сказал Брагин.

Рынок фондов на российские бумаги постепенно открывается. В утренних текстах мы публикуем списки тех, кого допускают к торгам.

Спекуляции с акциями — стратегия для самых рисковых

Беляева добавила, что самую большую потенциальную доходность сейчас можно получить от спекулятивных операций с акциями, но у этого подхода и максимальные риски. «Рынок в текущем моменте очень волатилен. В отдельных бумагах рост цен за день может составить 30%, 40% и более. Но рассчитывать на устойчивый рост на рынке не стоит, мы можем увидеть такое же сильное снижение цен при ухудшении новостного фона», — отметила она.

Эксперт предупредила, что такой спекулятивный подход требует повышенной терпимости к рискам, постоянного мониторинга ситуации и высокого уровня профессионализма в анализе рынка. «Высокая волатильность цен в большей мере создает иллюзию возможности хороших заработков, на практике получить достойные результаты очень сложно», — рассказала аналитик.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование. Подробнее

Рейтинг вкладов для физических лиц

Чтобы вы смогли максимально выгодно разместить свои средства, мы разработали рейтинг банков по вкладам. Это банки и депозитные программы, приносящие наибольшую прибыль вкладчику. Среди них — как классические варианты, так и с пополнением. На Бробанк. ру — рейтинг вкладов для физических лиц на сегодня. Это лучшие предложения для физических лиц от государственных и частных банков. Также рассказываем, как разместить свои средства максимально выгодно, какой вариант депозита лучше выбрать.

По каким вкладам самые высокие проценты

Каждый вкладчик желает разместить свои средства в банке и получать при этом высокий доход. Сейчас — самое время для открытия депозитного счета, российские банки предлагают выгодные условия, устанавливают максимальные проценты по вкладам.

Ключевая ставка ЦБ РФ в 2022 году бьет все рекорды, а ставки по банковским вкладам напрямую зависят от ее значения: чем она выше, тем большую банки предлагают прибыль. До конца 2022 года вы можете размещать вклады под максимальный процент, в 2023 ставки пойдут на снижение.

Но доходность зависит и от того, какой именно депозит вы намерены открыть, какие опции к нему вам необходимы. Самые выгодные вклады на сегодня имеют следующие характеристики:

- без дополнительных опций. Классические предложения всегда самые выгодные. Вкладчик просто размещает свои средства и не совершает никаких операций по счету. Лишь некоторые банки допускают операции пополнения, но и то обычно это можно делать в течение 30 дней с момента заключения договора;

- проценты ежемесячно/ежеквартально начисляются и остаются на вкладе. Если вы хотите получать максимальную прибыль, не снимайте доход, оставляйте его на счету. По таким программам ставки выше;

- выбирайте вклады с капитализацией. При подключении этой опции начисленные проценты суммируются с основной размещенной суммой и начинают также приносить прибыль;

- выбирайте депозитные счета, которые можно открыть онлайн. При дистанционном заключении договора многие банки предлагают самые высокие ставки по вкладам.

Если вы получаете зарплату или пенсию на счет какого-либо банка, первым делом уточните его условия по вкладам для вас. Часто таким клиентам повышают ставки.

Варианты размещения средств

Самые высокие ставки по вкладам назначаются при классическом размещении средств, когда клиент кладет деньги на счет и не трогает их. Но этот вариант удобен далеко не всем. Многие с помощью депозитных счетов создают капитал, накапливают средства. Поэтому банки предлагают и другие варианты размещения денег:

- С пополнением. В этом случае вкладчик весь срок действия договора может как угодно и на любые суммы пополнять счет. Каждое пополнение увеличивает размещенную сумму, последующий доход становится выше.

- С пополнением и частичным снятием. Банк устанавливает минимальный остаток по счету, до его достижения клиент может частично изымать средства со вклада. Но по снятой сумме проценты обнуляются, теряется прибыль.

Чем больше опций подключено ко вкладу, тем ниже ставка. Программы с частичным снятием — самые дешевые.

Теперь рассмотрим вклады с высоким процентом, которые предлагают российские банки. Если раньше наибольшую прибыль предлагали частные банки, а государственные назначали минимальный процент, то сейчас ситуация несколько изменилась. Государственные компании тоже увеличили ставки, но все равно чаще проигрывают частным по доходности.

После наложения санкций на крупные банки с государственным участием они пересмотрели свои депозитные программы. Чтобы исключить отток средств и привлечь новый капитал, они начали увеличивать проценты по вкладам. В итоге в рейтинге вкладов есть предложения как от госбанков, так и от крупных частных.

Вне зависимости от банка все размещенные на вкладе средства в сумме до 1,4 млн рублей застрахованы по государственной программе. Даже если банк вдруг закроется, вкладчику оперативно вернут всю размещенную сумму и начисленные проценты.

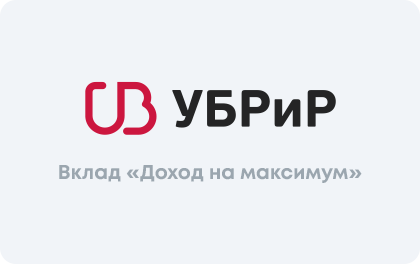

УБРиР

Выбирая вклад, мало кто рассматривает предложение этого банка. А его депозитные продукты весьма интересны и выгодны. В ТОП вкладов внесем его программу Доход на максимум.

Уральский банк предлагает лучшие условия клиентам, которые параллельно вкладу пользуются его дебетовыми картами и тратят по ним не менее 10000 рублей. Если клиент при этом подключил опцию Больше плюсов, ставка по депозиту поднимается на 0,75 или 1,25 пунктов.

Опция Больше плюсов стоит 99 руб/мес. Кроме повышения ставки по вкладу она повышает процент по накопительному счету и дает кэшбэк 5% на покупки в интернете.

Тариф Доход на Максимум УБРиР:

мин суммасрокставкаставка с Больше плюсовпополнение

1000120, 150, 210 дней13, 13 и 12,55%14,25, 14,25, 13,05%в течение 30 дней после открытия

Тинькофф

Тинькофф разработал одну гибкую депозитную программу, по которой всегда доступно частичное снятие средств. Можно выбрать вариант как с пополнением, так и без. Но если его не будет, доходность окажется выше.

Самые выгодные вклады открывают подписчики опции Тинькофф ПРО за 199 руб/мес. Она повышает ставки по вкладам и накопительным счетам, увеличивает кэшбэк по карте.

Лучшие условия размещения средств в банке Тинькофф:

мин суммасрокставкаставка с Тинькофф ПРОпополнение

500003-24 мес6,5-11%7,5-13%в течение 30 дней после открытия

Открытие

Это государственный банк. После попадания под санкции Открытие пересмотрел условия по вкладам и повысил процентные ставки. Лучшие условия назначены по классической программе Надежный при условии выплаты процентов в конце срока размещения.

мин суммасрокставкаставка при выплате процентов сразупополнение

5000091-730 дней7-88-12,5%7,26-12,12%нет

Банк Открытие предлагает уникальные условия — он готов выплатить вкладчику будущие проценты сразу при открытии депозита. Но доходность в этом случае будет несколько ниже.

Альфа-Банк

В список лучших вкладов на сегодня включим и предложение Альфа-Банка. Он не стал разрабатывать большую линейку предложений. В его ассортименте — всего одна программа с гибкими условиями: клиент сам выбирает, какие опции подключить.

Лучший вклад Альфа-Банка с наибольшей доходность — при классическом размещении без пополнения и снятия. Если клиент при этом подключит капитализацию и будет оставлять деньги на депозите, прибыль окажется еще больше.

Наиболее выгодные параметры вклада Альфы:

мин суммасрокставка при сумме до 5 млнпополнение

100003-36 мес10-14,36%нет

Если вкладчик относится к премиальным клиентам Альфа-Банка, он получает повышенную процентную ставку.

Совкомбанк

Предлагает одни из самых простых и понятных условий размещения денежных средств на вкладе. Наибольший доход дается при классическом размещении без снятия и пополнения с получением процентов в конце срока.

Вклад Оптимальный Совкомбанка:

мин суммасрокставкапополнение

100090, 180, 1095 дней13, 10, 12%нет

Газпромбанк

Если рассматривать выгодные вклады в банках РФ, нельзя не сказать и о Газпромбанке. Это банк с государственным участием, который всегда предлагает хорошие условия в своем сегменте. Лучшие ставки — по депозитной программе Копить при условии подключения капитализации (проценты начисляются и суммируются со вкладом).

Тарифы программа Копить с капитализацией:

мин суммасрокставкапополнение

1500031-1095 дней8,53-12,32%нет

В Газпромбанке действуют надбавки к ставками по вкладам. Зарплатным и пенсионным клиентам ставка повышается на 0,2%, остальным пенсионерам — на 0,2%, премиальным клиентам — на 0,3%. Активным пользователям дебетовых карт ставки повышают на 0,5 и 1%.

Сравнение предложений

Чтобы вам было проще анализировать лучшие вклады в банках, мы собрали все актуальные указанные выше предложения в таблице:

вкладмин суммасрокставкалучшая ставка

УБРиР, Доход на максимум1000120, 150, 210 дней13-14,25%на 120 и 150 дней с опцией Больше плюсов

Тинькофф500003-24 мес6,5-13%на 3 мес с подпиской ПРО

Открытие, Надежный5000091-730 дней7,26-12,5%на 91 день с выплатой процентов в конце срока

Альфа-Банк100003-36 мес10-14,36%на сроки в 2 и 3 года

Совкомбанк100090, 180, 1095 дн10-13%на 90 дней

Газпромбанк1500031-1095 дней8,53-12,32%на 91 день

Как видно, в перечне выгодных вкладов для физических лиц на сегодня нет самых крупных банков по объему привлеченных средств вкладчиков — Сбербанка, ВТБ, Россельхозбанка. Эти компании предлагают далеко не самые лучшие условия размещения средств, ставки в них низкие.

Принимая решение, какой вклад лучше открыть, обязательно посмотрите на всю сетку тарифов. При разных сроках и суммах назначается разная ставка. Мы же указываем весь возможный диапазон.

Как заключить с банком договор

Если вы выбрали, куда положить вклад под высокий процент, можно приступать к подаче заявки в банк. Раньше для этого нужно было обязательно иди в отделение. Но сейчас финансовые организации принимают заявки на открытие депозитов онлайн. В итоге вкладчику для заключения договора даже ходить никуда не нужно.

Если вы не являетесь клиентом выбранного банка, то предварительно вам предложат выпуск бесплатной дебетовой карты. С ее помощью выполняются действие с депозитным счетом: с карты он пополняется, на нее же начисляются проценты и вся сумма после закрытия депозита.

- Подача в банк заявки онлайн. Клиент вносит свои данные, инициируется выпуск на его имя дебетовой карты с бесплатным обслуживанием.

- Большинство банков оперативно доставляют карту на дом. Если в вашем городе не действует доставка, пластик доставляется в отделение банка.

- После регистрации открываете через банкинг вклад. Пополнить его можно с ранее выданной дебетовой карты. Карта пополняется наличными через банкомат или любым переводом.

В итоге получается, что если банк осуществляет в городе проживания вкладчика доставку, депозитный счет будет открыт без посещения отделения. И после вкладом можно также управлять онлайн через банкинг.

В заключение

Сейчас вы можете наблюдать самые выгодные условия по вкладам в банках. К концу года, а после и в течение 2023 года процентные ставки будут снижаться. Поэтому лучше поспешить, пока тарифы банков особо привлекательные.

Банки постепенно снижают доходность по депозитам, но это касается только новых договоров. Если вы успеете заключить договор под 13-14%, эта ставка и будет действовать до конца прописанного в договоре срока.

Самые высокие проценты по вкладам в банках назначаются по классическим программам без приходных и расходных операций. Часто банки повышают ставки зарплатным клиентам и активным пользователям дебетовых карт.

В любом случае, прежде чем подать заявку, изучите точную тарифную сетку. Некоторые банки облегчают задачу — при подаче заявки они просят вкладчика указать нужные ему параметры депозита и сразу показывают актуальную ставку и рассчитывают доход.

Можно. Более того, на текущий момент это самый низкорискованный инструмент инвестирования. А банки сейчас предлагают выгодные условия, устанавливают высокие проценты.

Кто может открыть вклад под высокий процент?

Стандартные требования к вкладчикам — наличие паспорта и достижение совершеннолетия. Родители и опекуны могут открывать вклады на имя несовершеннолетних.

Какие выгодные вклады в банках на сегодня стоит рассмотреть?

Рекомендуем проанализировать предложения УБРиР, Альфа-Банка и Совкомбанка. На текущий момент условия в них наиболее привлекательные.

Какие самые высокие проценты по вкладам на сегодня?

При ключевой ставке в 14% годовых, установленной ЦБ РФ, лучшие предложения по вкладам — под 13-14% годовых.

Что будет, если банк снизит ставку?

Если вы уже заключили с ним договор на вклад, для вас ничего не изменится. До конца срока размещения будет действовать установленный ранее процент. Но последующее пролонгирование будет проводиться уже по актуальным на текущий момент тарифам.

Куда вложить деньги под проценты

Деньги — это не просто средство обеспечения жизни, но и финансовый инструмент, приносящий доход. Хранить деньги дома, даже обменяв рубли в валюту, невыгодно: инфляция обесценивает накопления, товары и услуги дорожают. Заставить деньги работать можно разными способами: начать инвестировать, открыть банковский вклад или приобрести ценные активы. Разбираемся, куда стоит или, наоборот, не стоит вкладывать свои сбережения, чтобы сохранить их и получить дополнительный доход.

Куда не стоит вкладывать деньги

Начинающим вкладчикам и инвесторам стоит избегать чрезмерно рискованных способов приумножить свой капитал, даже если они обещают очень высокую доходность. Помните, чем выше предложенный процент, тем жестче требования по вкладам и риски по инвестициям. К высокодоходным, но рискованным способам заработать на инвестициях относятся трейдинг, вложения в криптовалюту и финансовые пирамиды.

- Трейдинг. Игра на бирже может показаться легким заработком, который требует скорее удачи, чем каких-то профессиональных навыков. Однако в реальности это не так: новичок, не знакомый с особенностями трейдинга, рискует очень быстро потерять вложенные деньги. Игра на бирже может принести доход, но только тем, кто обучался трейдингу и знаком со всеми его нюансами. Понимать принципы торгов недостаточно, необходимо следить за экономикой, политикой, уметь правильно оценивать конъюнктуру, чтобы не поддаться панике при колебаниях рынка и не продать активы, теряя долю прибыли.

- Криптовалюта. В последнее время биткоины показывают значительный рост, поэтому многие начинающие инвесторы закономерно хотят заработать на криптовалюте. Но нужно помнить, что этот тип «валюты» ничем не обеспечен, поэтому предсказать его рост или падение новичку практически невозможно. Майнинг затратен, и не приносит такой прибыли, как непосредственная торговля эфиром или биткоинами. Плюс, существуют ограничения по обороту этих расчетных единиц, а их обналичивание затруднено и связано с дополнительными расходами.

- Финансовые пирамиды. Рискованный и небезопасный способ получения дополнительного дохода, связанный с использованием мошеннических схем. категорически не рекомендуем рассматривать такой вариант инвестирования. Финансовые пирамиды или хайп-проекты похожи на инвестиционные фонды, но главным отличием является высокая заявленная доходность, например, 1% в день. HYIP-проекты часто оперируют только электронными деньгами, а прибыль участников обеспечивается за счет привлечения новых клиентов, реального инвестирования при этом нет. Такие проекты имеют собственные сайты, каналы в соцсетях, но не входят в реестр ПИФов ЦБ, не имеют официальной регистрации. Гарантировать доход и защиту средств участников невозможно.

Вкладывать деньги можно только в проверенные банки и инвестпроекты: только так можно не потерять свои сбережения и получить доход.

Банковские вклады

Банковский вклад — это классический способ сохранения средств и получения гарантированного дохода. Основной плюс вкладов — их безопасность: даже при досрочном закрытии по вкладу будет выплачен процент по ставке до востребования, потерять какую-то часть, как при инвестировании или покупке валют, нельзя. Кроме этого, все банковские депозиты застрахованы. В 2021 году сумма возмещения составляет 1 млн 400 тыс. рублей. Если у банка внезапно отзовут лицензию или он перестанет работать по другой причине, вы сможете получить компенсацию.

Однако стоит иметь в виду, что классические депозиты вряд ли смогут принести вам значительный доход. Вклады до востребования, как правило, имеют меньшую ставку, чем срочные. Наибольшую доходность показывают вклады с запретом на движение средств в течение всего периода и большой суммой открытия. Чтобы получить максимум на вложениях, открывайте вклад с пополнением без снятия, с капитализацией на счете вклада и постарайтесь не снимать средства до окончания срока. Чем дольше срок размещения — тем выше процент.

Акции и облигации

Акции и облигации — это ценные бумаги различных частных или государственных предприятий, которые впоследствии можно перепродать или получать по ним регулярные отчисления — дивиденды. При правильном управлении такими активами они могут обеспечить гораздо более высокий доход по сравнению с обычным вкладом, однако риски потери средств в этом случае тоже растут. В отличие от вклада, где в самом худшем случае можно просто выйти с той же суммой, что вы вложили, при инвестировании можно потерять часть средств.

Инвестиции в ценные бумаги требуют определенных навыков и знаний, поэтому покупку и управление ими лучше доверить профессиональному брокеру. Банки предлагают услугу открытия индивидуального инвестиционного счета — ИИС. Следить за ситуацией на финансовом рынке, управлять счетом, покупать и продавать акции будет профессиональный управляющий-брокер в соответствии с выбранной клиентом стратегией. Вложиться можно в акции российских или зарубежных компаний, а также в государственные облигации, а по истечении трех лет инвестирования можно получить налоговый вычет.

Другой вариант — открыть брокерский счет, который позволит клиенту самостоятельно выйти на биржу и покупать акции интересующих его компаний. Такой вариант скорее подойдет тем, кто уже разобрался в теме инвестирования.

Драгоценные металлы

Драгоценные металлы — золото, платина, серебро и палладий — остаются в цене даже во времена крупных финансовых кризисов, поэтому многие предпочитают вкладывать часть своих денег именно в этот актив. Гарантированно предсказать прибыльность таких вложений может быть непросто даже специалисту — риски примерно такие же, как при инвестировании в акции: если цена упала, вы теряете средства. Покупка драгоценных металлов принесет доход в том случае, если клиент готов вложить свои деньги на достаточно длительный срок — в среднем от 5 до 15 лет.

Вы можете купить традиционные слитки или монеты либо открыть в банке обезличенный металлический счет. На таком счете будут отображаться сведения о купленном клиентом металле, но сам металл на руки не выдается. Такой метод вложения денег удобен тем, что начать инвестиции можно с совсем небольшого количества металла без необходимости сразу тратить большую сумму на покупку целого слитка.

Еще один распространенный способ заработать или просто сохранить сбережения на прежнем уровне — это положить деньги на депозит в иностранной валюте, например долларах, евро или швейцарских франках. Процентные ставки по таким вкладам обычно гораздо ниже, чем по рублевым депозитам, однако заработать здесь можно на самом росте курса валют. К тому же иностранные валюты менее подвержены инфляции, чем рубли, поэтому обесцениваются значительно медленнее. Вы не только сохраняете деньги, но и получаете защищенный доход — вклады в банках застрахованы.

Малый бизнес

Интенсивно развивающаяся сфера малого бизнеса старается привлечь как можно больше негосударственных денег, взамен предлагая своим инвесторам хороший доход. Инвестирование в перспективный бизнес-проект, который впоследствии будет активно расти и расширять свою клиентскую базу, способно принести значительную прибыль. Однако и этот вид инвестиций подвержен стандартным рискам: фирма может обанкротиться, оказаться не настолько доходной, как это было обещано заранее, или попросту закрыться. Вкладывать деньги в подобные проекты можно только тогда, когда вы уверены в их надежности, юридической чистоте и ликвидности.

Инвестировать в малый бизнес можно двумя способами — вложив деньги через краудлендинговые платформы или вступив в долю с собственником. Использование платформ онлайн-кредитования в некоторых случаях может защитить инвестора от потери средств, но при этом не гарантирует ему полный возврат вложенной суммы или сверхбольшую доходность. Проекты такой категории не имеют страхования и никак не защищают участника. Тогда как депозиты в банках приносят прибыль и застрахованы, при инвестировании в частный бизнес вы принимаете все риски на себя.