Бюджетное учреждение может открыть расчетный счет

Учет расходов на оплату труда

Перечень расходов по оплате труда

Оплата труда – это вознаграждение в денежной или натуральной форме, подлежащее выплате лицу в рамках отношений между работодателем и наемным работником за работу, выполненную в течение отчетного периода. Эти суммы выплачиваются в порядке обмена за предоставляемые физическими лицами услуги (физического или умственного труда), используемые в процессе производства, создания услуги.

Обратите внимание: оплата труда работников не включает суммы, уплачиваемые вне отношений между работодателем и работником. Например, выплаты подрядчикам, самостоятельно занятым работникам и другим работникам, которые не являются работниками, нанятыми учреждением. Любые такие суммы отражаются как использование (оплата) работ и услуг по статье 220 «Оплата работ, услуг» КОСГУ (Письмо Минфина РФ № 02-08-10/102939).

- с выплатой заработной платы (подстатья 211 КОСГУ);

- с выдачей и перечислением прочих несоциальных выплат в денежной и натуральной форме (подстатьи 212 и 214 КОСГУ соответственно);

- с начислениями на выплаты по оплате труда (подстатья 213 КОСГУ).

Рассмотрим подробнее, на какие подстатьи относятся различные расходы.

Подстатья 211 КОСГУ

На эту подстатью относятся расходы по выплате заработной платы (денежного довольствия, денежного содержания) штатным работникам (служащим), с которыми заключены трудовые договоры (служебные контракты) (п. 10.1.1 Порядка № 209н).

Заработная плата включает в себя:

1) суммы, подлежащие выплате работникам в форме денежных средств в обмен на выполненную работу. К таким выплатам относятся:

- базовая заработная плата, выплачиваемая регулярно раз месяц или иные промежутки времени;

- заработная плата, подлежащая выплате работникам, не работающим в течение коротких промежутков времени, например, находящимся в отпусках;

- ежегодные и разовые премии, а также другие выплаты, связанные с общими результатами работы учреждения, в рамках стимулирующих программ;

2) суммы, удерживаемые из заработной платы работодателем, такие как НДФЛ и другие вычеты, подлежащие уплате работником (алименты, членские профсоюзные взносы и др.).

Приведем примерный перечень выплат, которые входят в заработную плату.

Базовая заработная плата

1. Выплаты по должностным окладам, по ставкам зарплаты, по почасовой оплате, по воинским и специальным званиям.

2. Доплаты к заработной плате до МРОТ.

3. Выплата зарплаты, осуществляемая на основании судебных решений.

4. Выплата зарплаты за работу в ночное время, праздничные и выходные дни, за сверхурочную работу.

5. Выплаты при совмещении должностей, расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы (ст. 151 ТК РФ) и др.

1. Выплаты поощрительного, стимулирующего характера, в том числе вознаграждения по итогам работы за год, премии.

2. Выплата надбавки в виде ежемесячного денежного поощрения.

3. Единовременная выплата к юбилейным датам муниципальных служащих.

4. Выплата материальной помощи за счет фонда оплаты труда и т. п.

1. Надбавки за выслугу лет.

2. Выплата заработной платы за работу с вредными и (или) опасными и иными особыми условиями труда.

3. Ежемесячные доплаты работникам за почетное звание.

4. Надбавка за работу со сведениями, составляющими государственную тайну.

5. Надбавка за квалификационный разряд (за классный чин, дипломатический ранг, за классность по специальности).

6. Надбавка за шифровальную работу, знание иностранного языка, ученую степень, ученое звание, должности доцента и профессора.

7. Надбавка за особые условия государственной гражданской и иной службы.

8. Надбавка за работу и стаж работы в местностях с особыми климатическими условиями, в пустынных, безводных местностях, в высокогорных районах, в районах Крайнего Севера и приравненных к ним местностях, в южных районах Сибири и Дальнего Востока.

9. Надбавка за сложность, напряженность, специальный режим работы

1. Оплата ежегодных отпусков.

2. Выплата компенсации за неиспользованный отпуск, в том числе при увольнении сотрудника (ст. 127 ТК РФ).

3. Единовременные выплаты при предоставлении отпуска государственным (муниципальным) служащим.

4. Оплата отпусков за период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение другим профессиям.

5. Оплата дополнительного оплачиваемого отпуска гражданам, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС

Не являются заработной платой и не относятся на подстатью 211 КОСГУ:

1) расходы, возмещаемые работникам для того, чтобы они могли занять свои рабочие места или выполнять свою работу. Например, сюда входит возмещение:

- расходов на поездки, переезд или связанных с ними расходов, производимых работниками, когда они заступают на новые рабочие места, или требуемых работодателями для переселения в другие части страны или в другую страну;

- понесенных работниками расходов на инструменты, оборудование, спецодежду или другие предметы, которые необходимы для того, чтобы они могли выполнять свою работу. В этих случаях возмещенные суммы отражаются как приобретение работ и услуг (статья 220 КОСГУ);

2) расходы на выплату социальных пособий работникам. В частности, это расходы в виде:

- компенсационных выплат по уходу за ребенком;

- пособий по временной нетрудоспособности за счет средств работодателя в случае заболевания работника или получения травмы;

- выходных пособий и компенсаций при увольнении работником, потере ими трудоспособности.

Подстатья 212 КОСГУ

Подстатья предназначена для отражения расходов, связанных с прочими несоциальными выплатами персоналу в денежной форме. Согласно п. 10.1.2 Порядка № 209н к ним относятся дополнительные выплаты и пособия (за исключением компенсаций расходов персонала), не относящиеся к заработной плате, выплачиваемые работодателями в соответствии с законодательством РФ в пользу персонала и (или) их иждивенцев, членов семей, обусловленные условиями трудовых отношений, статусом работников (сотрудников).

Распоряжаться полученными от работодателя денежными средствами в виде несоциальных выплат работники могут по своему усмотрению, то есть точно так же, как и доходами из других источников.

Примеры несоциальных выплат в денежной форме:

- подъемное пособие при переезде на новое место работы (службы) лицам, работающим в районах Крайнего Севера и приравненных к ним местностях, а также другим работникам в соответствии с законодательством РФ;

- подъемное пособие при переезде на новое место службы военнослужащим и приравненным к ним лицам;

- выплаты военнослужащим, проходящим военную службу по контракту, на обзаведение имуществом первой необходимости;

- выплата на первоначальное обзаведение хозяйством сотрудникам учреждений, исполняющих наказания;

- суточные на военнослужащего и каждого члена его семьи, переезжающих в связи с переводом военнослужащего на новое место военной службы;

- единовременное пособие при перезаключении трудового договора;

- выплаты на содержание детей, посещающих государственные детские дошкольные учреждения;

- дополнительные ежемесячные выплаты к пенсиям работникам-пенсионерам;

- выплата стипендий ученым, научным работникам, являющимся сотрудниками учреждения;

- единовременное денежное поощрение молодым специалистам из числа педагогических работников в целях материальной поддержки, создания условий для развития образования и обеспечения населения качественными и доступными образовательными услугами, а также в целях повышения процента закрепления молодых специалистов в системе образования.

В случае невозможности осуществления выплаты в натуральной форме она производится в денежной форме (выплата денежных средств, которыми работник может распоряжаться по своему усмотрению, не обусловленная фактическим потреблением товаров, работ и услуг) и отражается по подстатье 212 «Прочие несоциальные выплаты персоналу в денежной форме» КОСГУ (п. 10.1.2 Порядка № 209н).

Несоциальными выплатами в денежной форме являются:

- подъемное пособие при переезде на новое место работы (службы) лицам, работающим в районах Крайнего Севера и приравненных к ним местностях, судьям, работникам загранучреждений и другим работникам в соответствии с законодательством РФ;

- подъемное пособие при переезде на новое место службы военнослужащим и приравненным к ним лицам;

- выплаты военнослужащим, проходящим военную службу по контракту, на обзаведение имуществом первой необходимости, выплаты на первоначальное обзаведение хозяйством сотрудникам учреждений, исполняющих наказания;

- суточные на военнослужащего и каждого члена его семьи, которые переезжают в связи с переводом военнослужащего на новое место военной службы.

Подстатья 214 КОСГУ

На данную подстатью относятся расходы на выплату прочих несоциальных выплат персоналу в натуральной форме (п. 10.1.4 Порядка № 209н). Под такими выплатами понимается оплата работодателем товаров, работ, услуг, предоставленных работникам, а также компенсация (возмещение) их расходов на приобретение товаров, работ и услуг.

К сведению: выплаты в натуральной форме имеют стоимостный эквивалент, выраженный в стоимости товаров, работ, услуг на момент их предоставления работникам.

При осуществлении работодателем выплат в натуральной форме работник не имеет свободы выбора в отношении того, как использовать выплату. Она просто освобождает его от необходимости финансирования расходов за счет доходов из других источников.

Примеры выплат в натуральной форме:

- приобретение молока или других равноценных продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также компенсационная выплата этим работникам в размере, эквивалентном стоимости указанных продуктов;

- ежемесячные денежные выплаты работодателем своим сотрудникам, проживающим и работающим в сельских населенных пунктах, рабочих поселках (поселках городского типа), по оплате жилого помещения и коммунальных услуг;

- компенсация расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, и членов их семей;

- компенсация расходов, связанных с проездом и провозом багажа при переезде из районов Крайнего Севера к новому месту жительства в другую местность в связи с расторжением трудового договора, лицам, работающим в районах Крайнего Севера, приравненных к ним местностях с неблагоприятными климатическими или экологическими условиями, в том числе отдаленных;

- компенсация найма (поднайма) жилых помещений (за исключением служебных командировок) в установленных законодательством РФ случаях;

- выплата на питание спортсменам, состоящим в штате учреждения;

- компенсация стоимости проезда работникам учреждения к месту нахождения образовательной организации.

Подстатья 213 КОСГУ

Подстатья предназначена для учета расходов, связанных с начислениями на выплаты по оплате труда. К ним, в частности, относятся расходы (п. 10.1.3 Порядка № 209н):

- на уплату страховых взносов на обязательное пенсионное страхование, социальное страхование на случай временной нетрудоспособности и в связи с материнством, медицинское страхование, а также страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- на выплату пособий штатным работникам за счет средств ФСС («детские» пособия; пособия женщинам, уволенным в период беременности, отпуска по беременности и родам, и лицам, уволенным в период отпуска по уходу за ребенком в связи с ликвидацией учреждения; пособия по временной нетрудоспособности (в том числе взимаемый НДФЛ), за исключением пособия за первые три дня болезни, выплачиваемого работодателем, и др.);

- на оплату четырех дополнительных выходных дней в месяц родителю (опекуну, попечителю) для ухода за детьми-инвалидами;

- на возмещение стоимости гарантированного перечня услуг по погребению и социальное пособие на погребение.

Бюджетный учет расходов на оплату труда

Такой учет ведется казенными учреждениями в порядке, установленном Инструкцией № 162н, с применением следующих корреспонденций счетов:

– заработной платы работникам

1 401 20 211 1 109 х0 211

– дополнительных несоциальных выплат и компенсаций персоналу в денежной форме

1 401 20 212 1 109 х0 212

– дополнительных несоциальных выплат и компенсаций персоналу в натуральной форме

1 401 20 214 1 109 х0 214

– страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

– страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

– страховых взносов на обязательное медицинское страхование в ФФОМС

– страховых взносов на обязательное пенсионное страхование в ПФР

– пособий, подлежащих выплате работникам за счет средств ФСС

1 303 02 831 1 303 06 831

– с заработной платы работников

– с дополнительных несоциальных выплат и компенсаций персоналу в денежной форме

– с дополнительных несоциальных выплат и компенсаций персоналу в натуральной форме

– с пособий, подлежащих выплате работникам за счет средств ФСС

Удержаны суммы по исполнительным листам или заявлениям работников:

Принято к учету молоко в целях бесплатной выдачи работникам*

1 106 34 346 1 105 36 346

1 302 14 73х 1 106 34 346

Произведена оплата поставщику молока*

Отражена выдача молока работникам*

Перечислены на банковские карты работников:

– дополнительные несоциальные выплаты и компенсации персоналу в денежной форме

1 302 12 837 1 208 12 567

– дополнительные несоциальные выплаты и компенсации персоналу в натуральной форме

1 302 14 837 1 208 14 567

– пособия, подлежащие выплате за счет средств ФСС

Выданы из кассы учреждения:

– заработная плата работникам

* Корреспонденции счетов приведены в соответствии с Письмом Минфина РФ от 01.08.2019 № 02-07-07/58075.

** Одновременно производится запись по забалансовому счету 18 «Выбытия денежных средств».

Расходы по оплате труда группируются на статье 210 КОСГУ, которая детализирована подстатьями:

- 211 «Заработная плата»;

- 212 «Прочие несоциальные выплаты персоналу в денежной форме»;

- 213 «Начисления на выплаты по оплате труда»;

- 214 «Прочие несоциальные выплаты персоналу в натуральной форме».

Выплаты, отражаемые по этим подстатьям, учитываются в бюджетном учете по правилам Инструкции № 162н.

Перечень документов для открытия расчетного счета в банке

Каждая из финансовых организаций разрабатывает собственные правила обслуживания клиентов. Соответственно, перечень документов, необходимых для открытия расчетного банковского счета, индивидуальным предпринимателем или компанией, также могут различаться. Ознакомиться с условиями работы и получить полный список бумаг, нужных для заключения договора РКО, можно в офисе, колл-центре или на сайте выбранного кредитного учреждения.

Индивидуальные предприниматели

Физическому лицу, которое занимается предпринимательской деятельностью, при оформлении договора с банком необходимо подтвердить личность и статус. Для открытия расчетного (основного) счета потребуются следующие документы:

- Заявление на открытие счета, заполненное на специальном бланке от руки или напечатанное на принтере и собственноручно подписанное.

- Паспорт гражданина Российской Федерации с отметкой о регистрации по месту постоянного жительства или пребывания.

Финучреждение вправе запросить у индивидуального предпринимателя и другие документы, подтверждающие уровень дохода или иные сведения. При этом банк несет ответственность за разглашение и неправомерное использование персональной информации о клиенте.

Хозяйствующие субъекты разных форм собственности

От имени компании чаще всего действует ее генеральный директор или главный бухгалтер. Расчетный или лицевой счет в банке для юридического лица оформляется по заявлению, подписанному официальным представителем, который предоставляет следующие документы:

- свидетельство о регистрации или актуальная выписка из ЕГРЮЛ с указанием полного наименования и адреса

- сведения о режиме налогообложения предприятия в форме справки из ФНС или иной.

- информационное письмо из Госкомстата с указанием кодов хозяйственной деятельности согласно Общероссийскому классификатору

- паспорт представителя компании, выписка из приказа и доверенность на выполнение определенных процедур

- карточка с образцами подписей должностных лиц, имеющих право выписывать банковские распоряжения

В отдельных случаях кредитные организации требуют копии устава предприятия или иных разрешительных документов, например, лицензий на тот или иной вид деятельности. Уточнить перечень можно у представителя финучреждения или в службе поддержки.

Информация о реквизитах расчетного счета

Клиент получает номер банковского счета при подписании соглашения с кредитным учреждением, который сохраняется за ним до момента закрытия. Информация о реквизитах расчетного счета (р/с) организации или предпринимателя хранится в базах данных и документах финучреждения.

Самостоятельно узнать свой расчетный счет можно из следующих источников:

- договор на открытие и обслуживание р/с или справка, выданная банком

- служба поддержки или отделение финучреждения

- в системе клиент-банк: в личном кабинете или мобильном приложении

Банковские реквизиты и основной из них — номер расчетного счета — указываются в распоряжениях для финучреждения на проведение платежей за товары и услуги, а также в других документах. Для точной идентификации клиентом указывается полное наименование компании или фамилия, имя и отчество лица, занимающегося предпринимательской деятельностью. В случае несовпадения данных с указанными в договоре транзакция блокируется.

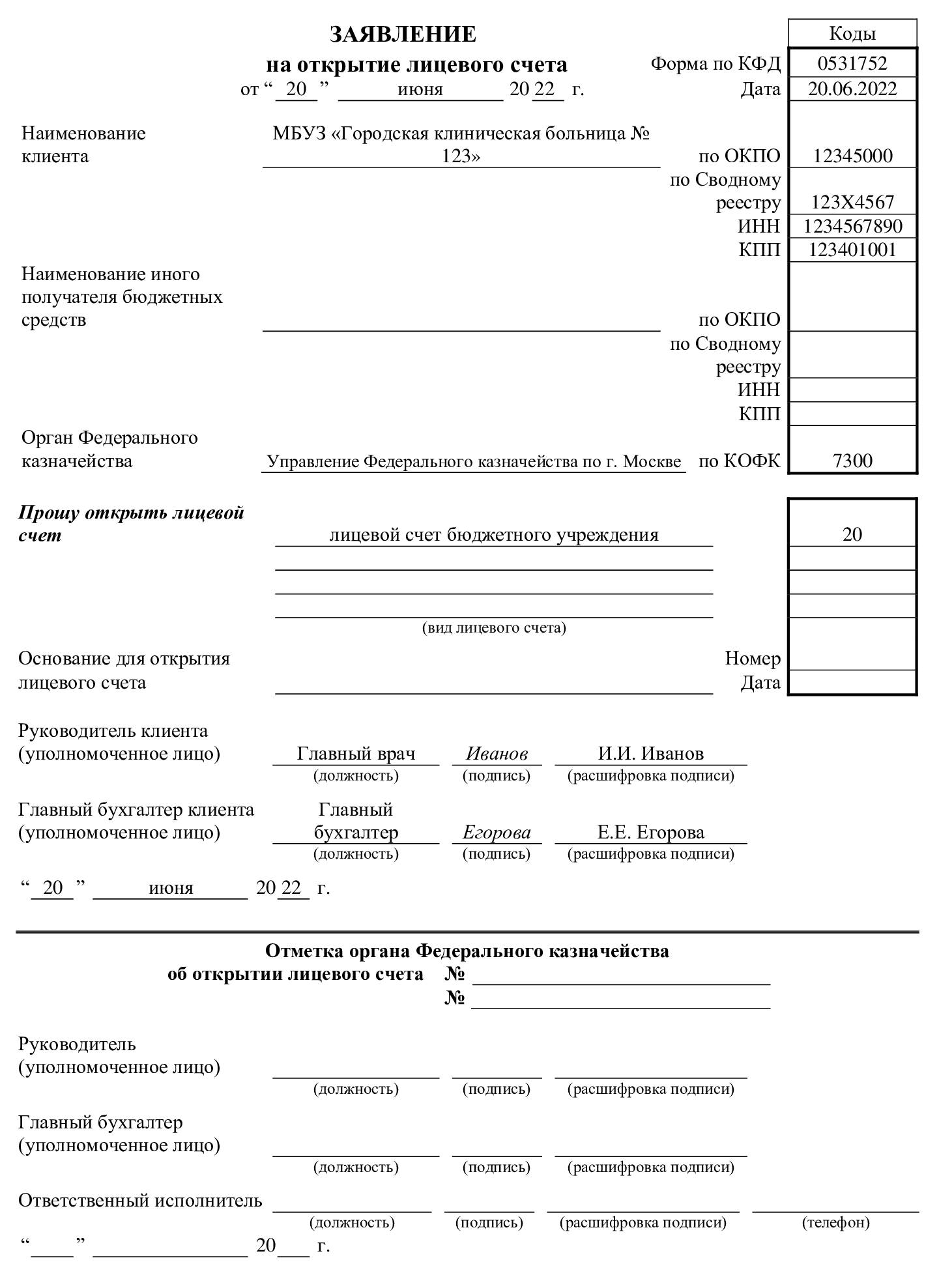

Шаг 2. Заполните заявление и карточку подписей

Помимо копий документов, потребуется заполнить специальные формы. Это заявление на открытие лицевого КС и карточка образцов подписей. Форма по ФКД 0531752 заполняется в соответствии с реквизитами из приказа № 15н. Заявление необходимо составить отдельно на каждое КС, например, если организация открывает сразу несколько расчетных спецсчетов в Казначействе. Заявление подписывают руководитель компании и главбух.

Карточка образцов подписей заполняется по унифицированному шаблону (форма по ФКД 0531753). Правила оформления закреплены в приказе № 15н. Документ оформляют в единственном экземпляре. Образцы подписей заверяют у нотариуса либо у учредителя.

Правила, как работать с казначейским счетом при казначейском сопровождении, регулируются приказом ФК № 44н от 22.12.2021.

Шаг 3. Подайте документы в ТОФК

Готовый пакет документов направьте на рассмотрение в Казначейство. Если ошибок нет, то счет откроют и направят организации соответствующее уведомление. В п. 14 приказа № 15н закреплено, сколько цифр в казначейском счете, — его уникальный номер состоит из 20 цифр (разрядов), идентифицирующих получателя бюджетных средств.

Если в документах будут выявлены ошибки, то работники ФК вернут их с указанием на нарушения. Исправьте их и подайте документы снова. После получения положительного уведомления организация вправе осуществлять операции по получению и расходованию бюджетных средств.

В 275-ФЗ разъясняется, как открыть казначейский счет юридического лица в Москве по ГОЗ: подать заявление на открытие лицсчета и карточку образцов подписей. Головной исполнитель, исполнитель заключают договор банковского сопровождения и открывают спецсчет в одном из уполномоченных банков (пп. 7 п. 1 , пп. 7 п. 2 ст. 8 275-ФЗ). Субподрядчики из кооперации по ГОЗ тоже открывают спецсчет в уполномоченном банке, который выбрал головной исполнитель.

Разъяснения по теме

Бухгалтер, эксперт проекта

Практикующий бухгалтер.

Работаю с начала учебы в ВУЗе. Есть опыт работы и в коммерции, и в бюджете. С 2006 по 2012 работала бухгалтером-кассиром и кадровиком. С 2012 по настоящее время — главный бухгалтер в бюджетном учреждении. Помимо прямой бухгалтерии занимаюсь закупочной и планово-экономической деятельностью. 4 года пишу тематические статьи для профильные изданий.

Другие публикации автора

В Черноземье предприниматели все чаще регистрируют бизнес в онлайн-формате. Подобный формат оформления документации позволяет существенно экономить время и финансы.

Учитывая высокий спрос на этот вид услуг Сбербанк сделает процесс открытия бизнеса еще приятнее и будет начислять 3000 рублей клиентам, которые зарегистрируют ИП или юрлицо с помощью онлайн-сервиса «Регистрация бизнеса и дистанционное открытие счёта» до 30 ноября. При подаче документов в электронной форме регистрация бизнеса и открытие счета доступны абсолютно бесплатно.

Алексей Колчин, управляющий Липецким отделением Сбербанка:

«В Липецкой области, в этом году, уже более чем 900 наших клиентов зарегистрировали свой бизнес именно с использованием сервиса «Регистрация бизнеса и дистанционное открытие счёта». Теперь предпринимателей еще и ждет небольшой подарок в виде трех тысяч рублей от банка, которые он может потратить на любые цели».

Кроме того, предпринимателям будут бесплатно доступны самые востребованные нефинансовые сервисы от компаний группы Сбера: «Юрист для бизнеса», «Бухгалтерия для ИП», «Работа.ру» и «Электронный документооборот».

Для получения вознаграждения предпринимателю достаточно после регистрации бизнеса с помощью сервиса Сбера открыть расчетный счет в банке и совершить расходную операцию на сумму не менее 1000 рублей со счета или бизнес-карты. После этого подарочная сумма поступит предпринимателю на расчетный счет до 20 числа месяца, следующего за месяцем проведения расходной операции.

Официальные сайты банка: www.sberbank.com

(сайт Группы Сбербанк), www.sberbank.ru.

21 сентября 17:54

21 сентября 18:17

Для добавления комментариев необходимо авторизоваться на сайте!

Банки и другие кредитные организации являются посредниками между компаниями и предпринимателями и обеспечивают взаиморасчеты между ними. Основные (расчетные) счета необходимы для ведения хозяйственной деятельности и используются для различных целей.

- Переводы безналичных средств в уплату за поставляемую продукцию, товары и предоставляемые услуги на счета заказчиков и контрагентов в РФ и за рубежом.

- Зачисление денежных средств, поступающих от деловых партнеров по договорам и от покупателей при оптовых и розничных продажах.

- Уплата налогов, сборов и других обязательных платежей в бюджетные и внебюджетные фонды.

- Проведение расчетов с физическими лицами: выплата заработной платы работникам предприятий и частным подрядчикам.

- Оплата услуг банка: комиссионное вознаграждение, использование кредитных средств, лизинга и страхования.

- Расчеты при участии в процедурах госзакупок и торгов, плата за регистрацию на площадках и безналичные переводы в ходе выполнения заключенных контрактов.

Владельцы используют расчетные банковские счета для выполнения финансовых операций по внесению и получению наличности через кассы, терминалы или банкоматы. Эти инструменты также предназначены для хранения безналичных денег в течение всего срока действия договора.

Проводки по заработной плате в бюджетном учете

Проводки по заработной плате в бюджетном учреждении являются важной частью бухгалтерского учета. В данной статье мы попробуем разобраться в правильном учете затрат на заработную плату в организациях, относящихся к бюджетным.

- Нормативно-правовая база

- Порядок формирования проводок по зарплате в бюджетной организации

- Проводки по зарплате в бюджетном учреждении

- Пример отражения в учете бюджетной организации начисления зарплаты

- Итоги

Нормативно-правовая база

Проводки по заработной плате в бюджетном учреждении регулируются несколькими законодательными актами, в частности:

- Единым планом счетов бухучета для госорганов, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (приказ Минфина РФ от 01.12.2010 № 157н);

- Инструкцией по применению плана счетов бюджетного учета (приказ Минфина от 16.12.2010 № 174н).

Что относить к зарплате сотрудников согласно действующему законодательству, читайте в материале «Ст. 135 ТК РФ — вопросы и ответы».

Порядок формирования проводок по зарплате в бюджетной организации

В бюджетной сфере для детализации движения денежных средств разработана классификация операций сектора государственного управления (сокращенно — КОСГУ). Она утверждена приказом Минфина от 29.11.2017 № 209н. При этом к бухгалтерскому счету при формировании проводок следует добавлять код, определяющий вид поступления или выбытия объекта учета в соответствии с данной классификацией.

В частности, для начисления зарплаты бухгалтеру нужно использовать следующие коды КОСГУ:

- 211 — «Заработная плата»: сюда необходимо отнести расходы на все выплаты денежных средств в соответствии с договорными обязательствами; кроме этого, здесь отражают различные удержания из начисленной зарплаты сотрудника (членские профсоюзные взносы, НДФЛ, возмещение морального вреда, причиненного работником, алименты и пр.);

- 212 — «Прочие несоциальные выплаты персоналу в денежной форме»: используется для начисления расходов на оплату не относящихся к зарплате дополнительных выплат, компенсаций (например, суточных при служебных командировках, компенсаций за использование автомобиля и пр.);

- пособия, например, те, что выплачиваются за счет ФСС сотрудникам, относят на подстатью 213 «Начисления на выплаты по оплате труда» (в т. ч. пособие по беременности и родам, единовременное пособие при рождении ребенка, ежемесячное пособие по уходу за детьми и т. д.).

Также для корректного распределения видов движения денежных средств нам понадобятся следующие КОСГУ:

- 730 — «Увеличение прочей кредиторской задолженности»;

- 830 — «Уменьшение прочей кредиторской задолженности»;

- 610 — «Выбытие денежных средств и их эквивалентов».

О том, как номер счета бюджетного учета увязан со значением КОСГУ, читайте здесь.

РАЗЪЯСНЕНИЯ от КонсультантПлюс:С 09.03.2021 в КОСГУ внесли изменения. В части зарплаты, например, на подстатью 211 нужно относить компенсацию за неиспользованный отпуск при увольнении. А из подстатьи 2013 убрали пособия, которые работодатели оплачивали за счет ФСС.

Подробнее об изменениях читайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Проводки по зарплате в бюджетном учреждении

На основании вышеприведенных нормативных документов составим основные проводки по заработной плате в учете бюджетной организации.

1. Начислена зарплата, отпускные, премия.

При этом затраты по заработной плате могут быть отнесены на несколько различных счетов бухгалтерского учета:

2. Начислен НДФЛ:

Дт 0 302 11 830 «Уменьшение кредиторской задолженности по зарплате» Кт 0 30301 730 «Увеличение кредиторской задолженности по НДФЛ»

Правильно рассчитать НДФЛ с зарплаты вам помогут рекомендации экспертов КонсультантПлюс. Получите пробный доступ и переходите в Готовое решение. Это бесплатно

3. Отражено начисление по исполнительному листу:

Дт 0 302 11 830 Кт 0 304 03 730 «Увеличение кредиторской задолженности по расчетам по удержаниям из выплат по оплате труда»

Удержания по исполнительному листу нужно производить из суммы дохода работника до или после удержания НДФЛ? Ответ на этот вопрос вы найдете в консультации, подготовленной экспертами К+ на основании мнения чиновника из Минтруда. Получите бесплатный демо-доступ и переходите в материал.

4. Из кассы выплачена зарплата:

Дт 0 302 11 830 Кт 0 201 34 610 «Денежные средства кассы бюджетного учреждения»

5. Заработная плата перечислена на банковские карточки:

Дт 0 302 11 830 Кт 0 201 11 610 «Выбытие денежных средств учреждения с лицевых счетов в органе казначейства»

6. Депонированы невыданные суммы:

Дт 0 302 11 830 Кт 0 304 02 730 «Увеличение кредиторской задолженности перед депонентами»

7. Начислены взносы в ПФР, ФСС, ФФОМС.

Ежемесячно в каждой организации начисляются страховые взносы в ПФР, обязательные социальные взносы в ФСС и ФФОМС. Объектом обложения признаются выплаты и прочие вознаграждения, начисляемые работодателями в пользу сотрудников.

Проводки по начислению взносов формируются следующим образом. Счет по дебету будет постоянным — Дт 0 401 20 213 «Расходы на начисления на выплаты по оплате труда». А вот корреспондирующий счет будет зависеть от вида начисления:

- Кт 0 303 10 730 «Увеличение кредиторской задолженности по страховым взносам на ОПС»;

- Кт 0 303 02 730 «Увеличение кредиторской задолженности по взносам на обязательное соцстрахование»;

- Кт 0 303 06 730 «Увеличение кредиторской задолженности на страхование от несчастных случаев и профзаболеваний»;

- Кт 0 303 07 730 «Увеличение кредиторской задолженности на ОМС».

8. Выдана заработная плата подотчетному лицу, осуществляющему раздачу зарплаты, из кассы:

Дт 0 208 11 560 «Расчеты с подотчетными лицами по зарплате» Кт 0 201 34 610 «Денежные средства в кассе учреждения».

9. Получена зарплата сотрудником от раздающего лица:

Дт 0 302 11 830 «Уменьшение кредиторской задолженности по зарплате» Кт 0 208 11 660 «Расчеты с подотчетными лицами по оплате труда».

О проводках, применяемых для отражения операций по зарплате в коммерческих организациях, читайте в статье «Проводки по зарплате и бухгалтерский учет».

Пример отражения в учете бюджетной организации начисления зарплаты

Рассмотрим проводки для начисления зарплаты в бухгалтерском учете предприятия на конкретном примере.

Должностной оклад работника больницы составляет 24 000 руб. Сотрудник не имеет детей, следовательно, у него отсутствует право на стандартный вычет.

Начислен доход за январь 20ХХ года — 24 000 руб.

Проводки по отражению операций, связанных с начислением и выплатой зарплаты, будут такими:

Начислена заработная плата работнику

Сроки выплаты заработной платы в 2023 году регламентированы трудовым законодательством РФ и жестко контролируются государством. Из статьи вы узнаете, как часто выплачивать заработную плату сотрудникам, почему важно соблюдать сроки выплаты и что грозит нарушителям норм ТК РФ, касающихся зарплатных сроков.

Вам помогут документы и бланки:

- Что говорит ТК РФ о сроках выплаты заработной платы в 2023 году

- В каких документах указываются дни выплаты заработной платы

- Что нужно учесть при установлении дат выплаты заработной платы

- Разрешается ли выплачивать зарплату чаще, чем дважды в месяц?

- Законна ли выдача заработной платы раньше срока?

- Чем грозит нарушение сроков выплаты заработной платы

- Как внести изменения в документы и установить правильные сроки выплаты заработной платы

- Итоги

Что говорит ТК РФ о сроках выплаты заработной платы в 2023 году

Зарплатные сроки закреплены в ст. 136 ТК РФ. Согласно ей деньги за труд сотрудникам следует перечислять:

- не реже, чем каждые полмесяца; и

- не позже 15 календарных дней с окончания периода, за который начислили выплату.

Если утвержденная работодателем дата зарплаты выпадает на выходной, деньги выдают накануне.

Заметьте, Роструд требует выдавать расчтеный листок работнику при каждой выплате, то есть если зарплата выдается 2 раза в месяц, то и расчетных листко должно быть два.

ВАЖНО! Нормы ст. 136 ТК РФ обязательны для исполнения и не могут быть нарушены даже по письменной просьбе работника, желающего получать деньги раз в месяц.

Как правило, работодатели платят зарплату по следующей схеме: 1 раз в месяц выдают аванс и 1 раз — окончательную выплату, скорректированную на ранее выданный аванс. При таком графике и с учетом норм ст. 136 ТК РФ сроки для зарплаты за первую половину месяца приходятся на 16–30(31) числа, а за вторую половину — на 1–15 числа.

ВАЖНО! Для крупных компаний с большим числом структурных подразделений и объемным штатом не запрещается утверждение различных дат выплаты зарплаты для разных отделов (письмо Роструда от 20.06.2014 № ПГ/6310-6-1).

Все аспекты выплаты авансов сотрудникам-новичкам — в статье «Аванс новому сотруднику в первый месяц работы».

В каких документах указываются дни выплаты заработной платы

Конкретный график перечисления зарплатных денег работодатель обязан зафиксировать в своих локальных нормативных актах (ЛНА): правилах внутреннего трудового распорядка (ПВТР), коллективном или трудовом договоре. Именно эти 3 документа приводит ст. 136 ТК РФ.

Формулировка этой статьи составлена таким образом, что нередко возникает вопрос: обязательно ли фиксировать зарплатные сроки во всех вышеперечисленных документах или достаточно одного из них? Ответ на него неоднократно давали и чиновники, и судьи (письмо Роструда от 06.03.2012 № ПГ/1004-6-1, определение Московского горсуда от 24.12.2012 № 4г/5-12211/12).

О том, что включить в трудовой договор, читайте в статье «Порядок заключения трудового договора (нюансы)».

Согласно разъяснениям, достаточно, чтобы сроки были закреплены в одном из приведенных в ст. 136 ТК РФ документов. Причем, по мнению Роструда, в приоритете — ПВТР.

Объясняет он это тем, что ПВТР — это общий документ, нормы которого распространяются на весь персонал, в то время как трудовой договор регламентирует отношения с определенным работником, а колдоговор может и вовсе не заключаться.

Хотите получить еще одно экспертное мнение? Оформите бесплатный пробный доступ к КонсультантПлюс или, при его наличии, переходите к Путеводителю по заработной плате.

Что нужно учесть при установлении дат выплаты заработной платы

Перед тем как утвердить зарплатные даты, просчитайте возможные риски и налоговые последствия. Есть ряд скользких моментов, на которые следует обратить внимание:

- Не следует путать выражения «каждые полмесяца» и «дважды в месяц». Например, числа 3 и 16 подходят под определение «дважды в месяц», однако здесь не соблюдено правило непревышения разрыва в 15 дней, поскольку с 16-го числа до 3-го получается больше, чем полмесяца.

- Опасно выбирать не четкие даты, а временной промежуток — например, с 1-го по 5-е число, равно как и граничные сроки, например, не позднее 5-го и 25-го чисел. Во-первых, ст. 136 ТК РФ говорит о необходимости установления именно определенных дат, а во-вторых, есть риск запутаться и превысить полумесячный интервал между выплатами. О неправомерности такого подхода говорится в письме Минтруда РФ от 28.11.2013 № 14-2-242, постановлении ВС РФ от 15.05.2014 № 3-АД14-1, определении Забайкальского краевого суда от 05.09.2012 № 33-2867-2012.

- Небезопасной также будет недостаточно определенная фраза, например: «зарплата выдается не позднее 5-го и 20-го чисел каждого месяца». Ведь понять по такой фразе, когда выдают аванс, а когда окончательную сумму, невозможно.

- Подбирая удобные даты, нужно принять во внимание и требования НК РФ. Так, 15-е число для окончательного расчета оказывается неудобным, поскольку выдача аванса в этом случае приходится на 30-е число, а это во многих месяцах — крайний день. С аванса, выплаченного в последний день месяца, придется удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11.05.2016 № 309-КГ16-1804). А вот в месяцах, в которых 31 день, этого делать не надо. Это создаст путаницу как для бухгалтера, так и для контролеров.

Разрешается ли выплачивать зарплату чаще, чем дважды в месяц?

Да, несомненно. Трудовой кодекс прямо говорит, что зарплата выдается «не реже, чем каждые полмесяца». А это значит, что ограничение ставится только на более редкие выплаты сотрудникам, но не на более частые (письма Минтруда РФ от 03.02.2016 № 14-1/10/В-660, от 06.12.2016 № 14-1/В-1226).

При желании вы можете выдавать деньги не дважды в месяц, а еженедельно и даже ежедневно. Однако перед тем как переходить на более частую периодичность выдачи зарплаты, стоит продумать целесообразность этого: будет ли такой график удобен и выгоден как работникам, так и самому работодателю.

Практика показывает, что это выгодно тем работодателям, которые задействуют временный персонал, в остальных же случаях преимущества более частой выплаты денег совершенно неочевидны, а то и вовсе отсутствуют.

О том, как заключить договор с временным работником, читайте в материале «Ст. 59 ТК РФ: вопросы и ответы».

Не вызывает восторга еженедельная выплата и у персонала: согласно неоднократно проводимым статопросам, большинство работников желало бы сохранить 2-разовый график получения зарплаты.

Законна ли выдача заработной платы раньше срока?

Законна лишь в том случае, когда зарплатная дата приходится на выходной. В иных случаях, несмотря на то что нарушения прав работников не происходит, выплачивать деньги раньше, чем утверждено ЛНА работодателя, не рекомендуется. Это чревато возникновением претензий трудинспекции и наложением штрафа.

Как мы уже выяснили, ТК РФ требует, чтобы даты выдачи зарплаты были четко зафиксированы в ЛНА работодателя. Выплачивая зарплату раньше утвержденного срока, строго говоря, придется вносить соответствующие изменения в ЛНА. Однако вряд ли кто-то будет задумываться над глобальной переделкой документов, если руководитель изредка хочет пойти навстречу сотрудникам и выдать, например, зарплату перед праздниками (в то время как срок выплаты зарплаты приходится на послепраздничный день).

Кроме того, это может повлечь увеличение полумесячных сроков между выплатами, что тоже не допускается.

Поэтому, хотя руководитель и разрешил более раннюю выдачу зарплаты в интересах самих работников, формально такая ситуация считается нарушением (ч. 1 ст. 142 ТК РФ) и может повлечь штрафы (ч. 1 ст. 5.27 КоАП РФ).

Однако риск привлечения к ответственности здесь всё же невелик.

Чем грозит нарушение сроков выплаты заработной платы

Ответственность работодателя за подобные нарушения может быть двух видов: материальная и административная.

Административная ответственность применяется только при наличии вины работодателя.

Административное наказание первичное (п. 1 ст. 5.27 КоАП):

- предупреждение или штраф в 1 000–5 000 руб. для должностных лиц;

- штраф для виновника-ИП — 1 000–5 000 руб.;

- штраф для виновника-юрлица — 30 000–50 000 руб.

Административное наказание повторное (п. 2 ст. 5.27 КоАП):

- дисквалификация на 1–3 года или штраф в 10 000–20 000 руб. для должностных лиц;

- штраф для виновника-ИП — 10 000–20 000 руб.;

- штраф для виновника-юрлица — 50 000–70 000 руб.

Матответственность (ст. 236 ТК РФ) выражается в денежной компенсации за каждый день задержки, исчисляемой из 1/150 ключевой ставки ЦБ РФ от суммы, положенной к выплате (за минусом НДФЛ). Это минимальный размер компенсации, но работодатель вправе назначить большую сумму.

Никаких заявлений от работника на ее получение не требуется — она должна быть выплачена вместе с задержанными суммами.

ВАЖНО! Маткомпенсация выплачивается независимо от того, виноват ли работодатель в нарушении зарплатных сроков.

В каких еще случаях возможна материальная ответственность работодателя, расскажет эта публикация.

Как внести изменения в документы и установить правильные сроки выплаты заработной платы

Если по каким-либо причинам у вас нет ЛНА, регулирующих сроки перечисления зарплаты, их нужно сделать и как можно быстрее. Если же необходимые ЛНА есть, но сроки в них указаны неверно, это следует оперативно исправить:

- Если возможно, переделайте документ, но только при условии, что это не вызовет несоответствий с другой вашей документацией.

- Для того чтобы изменить колдоговор, соберите комиссию из представителей обеих сторон — сотрудников и работодателя. Результаты переговоров членов комиссии оформите допсоглашением, в котором укажите новые зарплатные сроки.

- Если зарплатные даты вносились в трудовые договоры, придется оформлять допсоглашения к каждому из них.

- Изменения сроков выплаты заработной платы, вносимые в ПВТР, оформить проще всего — для этого достаточно издать приказ, с которым следует ознакомить каждого работника под подпись.

Итоги

Периодичность выплаты зарплаты установлена ст. 136 ТК РФ. Она же обязывает работодателей устанавливать в ЛНА четкие сроки выдачи зарплатных денег.

Несоблюдение данных сроков (или отсутствие нормативно закрепленных сроков) подпадает под статьи ТК РФ и КоАП РФ о материальной и административной ответственности.

- Налоговый кодекс РФ

- Трудовой кодекс РФ

- КоАП РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Зачем нужен КС

Ключевое назначение работы через Казначейство — контроль использования бюджетных средств. Работники ТОФК проверяют все этапы проведения государственных и муниципальных закупок. Необходимо заранее открыть счет в Казначействе юридическому лицу для расчетов по ГОЗ или по госконтрактам с казначейским сопровождением, чтобы исключить перебои с финансированием. Бюджетные средства не зачислят в пользу заказчика, пока организация не подтвердит принятые на себя обязательства. Основанием выступает государственный или муниципальный контракт, акты выполненных работ или накладные на поставку.

Контроль со стороны органов Федерального казначейства — это обязательное условие работы с бюджетными деньгами. Работники ТОФК контролируют:

- госзаказы на поставку товаров, работ или услуг с казначейским сопровождением;

- контракты на предоставление взносов в уставные капиталы организаций либо их имущество, даже если взносы являются источниками финансирования;

- соглашения на бюджетное субсидирование юридических лиц;

- НПА, регламентирующие порядок предоставления субсидирования получателям бюджетных средств;

- иные договорные отношения, предусмотренные условиями исполнения госконтрактов и соглашений организаций.

Если документация оформлена неверно, то представители ТОФК откажут в использовании бюджетных средств. Операцию отклоняют в платежной системе. Чтобы получить средства, придется исправить выявленные нарушения.

Спецсчет используют не только в закупках по 44-ФЗ и 223-ФЗ, но и в государственном оборонном заказе (275-ФЗ от 29.12.2012). Спецсчет для закупок открывают участники с бюджетным финансированием (получатели бюджетных средств), а спецсчет по гособоронзаказу — головные исполнители и исполнители государственного оборонного заказа. Порядок открытия закупочных спецсчетов регулируется Федеральным казначейством, а реквизитов по ГОЗ — Федеральным законом № 275-ФЗ.

Особенности для гособоронзаказа

А вот как открыть счет в Казначействе юридическому лицу для расчетов по ГОЗ (275-ФЗ от 29.12.2012):

- Заполнить регистрационное заявление и карточку образцов подписей.

- Дождаться результатов проверки и получить новые платежные реквизиты.

Кто открывает

Обратиться в ТОФК и получить номер казначейского счета необходимо:

- Заказчикам, являющимся получателями бюджетных средств. Для них все операции по поступлению и расходованию средств осуществляются через органы Федерального казначейства. Казенные учреждения, бюджетные и автономные организации открывают КС в обязательном порядке.

- Заказчикам (не бюджетникам), если оплата заказа осуществляется из бюджета. Пример: заказчиком выступает компания, не являющаяся ПБС. Если финансирование госзаказа производится из бюджета, то открыть КС в ТОФК придется.

- Исполнителям гособоронзаказа. В отношении этой категории исполнителей предусмотрены отдельные требования, касающиеся открытия спецсчета в ФК. Работа по иным счетам с гособоронзаказом не допускается.

- По обеспечению контракта. По условиям госконтрактов для перевода обеспечения открывают спецсчет. Например, исполнитель вносит обеспечительный платеж вместо банковской гарантии.

Каков порядок открытия счета по приказу 1н

В приказе № 44н от 22.12.2021 разъясняется, что казначейский счет для коммерческой организации — это необязательное условие работы. Но если контракт подлежит казначейскому сопровождению, поставщику без спецсчета не обойтись.

Порядок открытия по приказу № 44н не особо отличается от алгоритма из приказа № 15н.

Основное отличие в том, что документы, необходимые для резервирования, открытия и закрытия счетов, формируются через ГИИС Электронный бюджет и Единую информационную систему, если сопровождают госконтракт.

Еще одно отличие — в названии: при КС открывают казначейские, а не лицевые счета. Казначеи открывают для юридических лиц и индивидуальных предпринимателей, не участвующих в бюджетном процессе, реквизиты с кодом 71. Вот как открыть казначейский счет:

- Готовим документ-основание: соглашение о получении целевых средств, нормативный акт о предоставлении субсидии, государственный контракт. Специалистам ФК нужен любой официальный регистр, подтверждающий правомочие юрлица на казначейское сопровождение.

- Заполняем заявление на резервирование или открытие ЛС (форма по КФД 0531368). Помимо заявления, казначеям понадобятся карточка образцов подписей, документ-основание или выписка из него и иная документация по требованию.

- Просим заказчика зарезервировать ЛС и оформить перечень юридических лиц для резервирования лицевых счетов в ТОФК (форма по КВД 0531369).

- Подаем документы в территориальное отделение ФК и ждем результаты проверки. Специалисты изучают документы и принимают решение в течение одного рабочего дня. Если пакет регистрационной документации сформирован и направлен через государственные информационные системы, проверка осуществляется автоматически.

- После успешной проверки получаем реквизиты и начинаем пользоваться открытым счетом.

Если в регистрационных бланках выявлены ошибки, специалисты ФК возвращают пакет в течение двух рабочих дней.

Успешно зарегистрированные платежные реквизиты действительны уже на следующий рабочий день после окончания проверки.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Пошаговая инструкция

Действующий порядок, как работать с Казначейством для новичков и открыть счет, утвержден приказом ФК № 15н от 01.04.2020. При его несоблюдении работники ТОФК откажут в создании и обслуживании спецсчета ФК.

Процедура открытия проста, но есть определенные требования и рекомендации. Вот пошаговый алгоритм действий.

Шаг 1. Подготовьте копии документов

- Заверенная копия устава организации или, например, положения об учреждении (для органов местного самоуправления и некоторых казенных учреждений). В дополнение к уставной документации запрашивают постановление, распоряжение либо указ о создании экономического субъекта.

- Заверенная копия свидетельства о внесении экономического субъекта в ЕГРЮЛ. Помимо выписки из ЕГРЮЛ, подготовьте копию свидетельства налогоплательщика о постановке на учет в налоговой инспекции.

- Заверенная копия справки из Фонда социального страхования о том, что организация поставлена на учет в качестве страхователя и является плательщиком страховых взносов. Такая справка выдается при первичной регистрации экономического субъекта в ФСС.

- Заверенная копия контракта, по условиям которого финансирование осуществляется за счет бюджетных средств.

- Соглашение о предоставлении субсидии организации, за счет которой производится оплата госконтракта, либо НПА, регламентирующие порядок предоставления бюджетных средств.

Это не полный перечень, работники ТОФК вправе затребовать дополнительную документацию для открытия КС.

Порядок открытия расчетного счета, выбор тарифа РКО

Между клиентом и выбранным банком заключается договор на расчетно-кассовое обслуживание бессрочно или на определенный период с возможностью продления. Процедура открытия расчетного, текущего или специального счета устанавливается финучреждением, и получить информацию о ней можно у менеджера. Типовой алгоритм выглядит следующим образом:

- запросить в отделении банка или самостоятельно ознакомиться на сайте с перечнем документов и условиями обслуживания клиентов

- оформить и подать заявку на открытие счета с приложением собранного пакета документов

- подписать договор и получить в финучреждении чековые книжки, банковские карты и другие документы при необходимости

- подключится к системе интернет-банкинга и активировать нужные сервисы, например зарплатный проект, настроить дистанционное обслуживание.

Прежде, чем открыть расчетный счет, необходимо выбрать тариф РКО — размер платы, взимаемой банком за проводимые операции. Величина издержек зависит от количества платежных поручений, оборота безналичных средств, используемых сервисов и других факторов. Тарифы определяются банком и обычно одинаковы для всех отделений находящихся и в Москве, и в небольшом райцентре на Дальнем Востоке.

Разобравшись, что означает расчетный счет, предприниматель или руководитель компании сможет его использовать с наибольшей эффективностью. Этот финансовый инструмент необходим для ведения бизнеса, проведения и получения платежей.

Банк ВТБ является одним из крупнейших финансовых учреждений в России с множеством отделений по всей стране. Предприниматели и компании всех форм собственности могут открыть расчетный счет в любом из филиалов и выбрать наиболее выгодный тариф РКО. Сотрудничество с нами обеспечит вашему бизнесу широкие возможности для развития и процветания.

Тарифы на расчетное обслуживание

Открытие расчетного счета

Откройте счет прямо сейчас

Оставьте номер телефона и мы проконсультируем вас в ближайшее время

Определение и назначение

Этот финансовый инструмент является обязательным для всех хозяйствующих субъектов независимо от формы собственности и государственной принадлежности. Расчетный счет компании – это учетная запись в форме уникальной комбинации цифр, которую банковская система использует, чтобы учитывать денежные средства, выполнять платежи, переводы и другие операции.

Законодательство не ограничивает количество расчетных счетов для организаций и предпринимателей и не регулирует выбор банков. Совершать операции по счету его владельцы могут самостоятельно, с помощью учетной записи в интернет-банке, или обратившись к сотрудникам банка в офисе.

Расчетные счета предприятий обеспечивают надежное хранение и доступ к собственным финансовым средствам. Но этот банковский инструмент обычно не применяется для получения дохода в виде процентных отчислений от средств на счете. Клиент может внести деньги или забрать их по первому требованию полностью или частично.

Принципы кодировки расчетных счетов

Уникальные номера р/с формируются по правилам ЦБ РФ. Расчетный, текущий или любой иной счет в банке имеет одинаковую структуру и состоит из 20 знаков, которые объединяются в шесть разрядных групп и цифры в них имеют следующие значение при расшифровке:

- с 1-ой по 3-ю. Кодируется форма собственности организации владельца: 405 – федеральная; 406 — государственная; 407 — частные компании (ООО, ОАО, ЗАО и другие)

- Дополнительные сведения о собственнике счета: 01 – финансовые и кредитные; 02 – коммерческие и 03 — некоммерческие организации

- с 6-ой по 8-ую. В соответствии с Общероссийским классификатором обозначается используемая валюта: 634 и 810 — рубли (в международных и внутренних расчетах), 840 – доллары США; 978 — евро

- Контрольное число является значимым элементом и используется для контроля статуса и правильности составления счета

- с 10-ой по 13-ую. Идентификационный номер банка, филиала или иного структурного подразделения финансовой организации

- с 14-ой по 20-ую. Уникальная комбинация, которая присваивается каждому клиентскому счету индивидуально

Разбираясь в вопросе, что значит расчетный счет, необходимо знать некоторые моменты. В частности, две начальные группы цифр называются балансовыми счетами первого и второго порядка. Это правило применяется только для описываемых банковских инструментов, в кодировках депозитов обычно зашифровывается период действия.

Как открыть лицевой счет

Порядок открытия и ведения ЛС в ТОФК регулируется приказом Казначейства № 15н от 01.04.2020. Бюджетники обязаны регистрировать лицевые счета в ТОФК для работы, а поставщики открывают счет в Казначействе для обеспечения исполнения контракта денежным переводом вместо банковской гарантии.

Инструкция по открытию счета:

- Собрать необходимый пакет документов (как бюджетникам, так и другим юридическим лицам). С перечнем требуемой документации ознакомьтесь на официальном сайте ФК.

- Подготовить заявление по форме 0531752 — в одном экземпляре.

- Заполнить и нотариально заверить карточку образцов подписей по форме 0531753 — в одном экземпляре.

- Сделать копию контракта, на основании которого возникла необходимость открывать ЛС.

- Подготовить заверенную копию справки о внесении компании в ЕГРЮЛ.

- Подготовить заверенную копию устава организации. Для бюджетного учреждения понадобится заверенное у нотариуса либо у ГРБС «Положение о БУ» (или устав).

- Запросить справку в ИФНС о том, что организация является налогоплательщиком, и приложить копию свидетельства о постановке на учет в налоговой.

- Оформить справку в ФСС о том, что учреждение является плательщиком социальных страховых взносов.

- Предоставить документацию в ТОФК. Федеральное Казначейство рассматривает предоставленные бумаги и в течение пяти рабочих дней уведомляет организацию о принятом решении.

Если поданные документы не пройдут проверку специалистов Казначейства, заявитель получит пакет обратно, а вместе с документами — протокол с подробным описанием причины возврата. При отсутствии существенных ошибок Казначейство откроет ЛС на следующий день после окончания проверки. Сообщать в налоговую службу нет необходимости — специалисты Казначейства сделают это за вас.